Audiência Pública, Comissão de Assuntos Econômicos do Senado Federal

|

|

|

- Lívia Valente

- 4 Há anos

- Visualizações:

Transcrição

1 Audiência Pública, Comissão de Assuntos Econômicos do Senado Federal Inovação e competição: novos caminhos para redução de spread bancário Vinicius Carrasco, Stone Co e PUC-Rio

2 Uma fotografia de spreads no mundo:

3 Spread e o atual contexto econômico Menor taxa básica de juros de TODA a série histórica do Banco Central do Brasil Redução, portanto, no custo de captação dos bancos Reforma no mercado de crédito induzida pela TLP reduziu substancialmente meia-entrada do crédito direcionado Ainda assim, não se nota efeitos significativos sobre spread Ao contrário: peso do spread na taxa final (uma medida de margem) tem aumentado...

4 Peso do spread na taxa final (dados de Gilberto Borça, UFRJ) Total 78,0% 76,0% 75,8% 74,0% 72,0% 70,0% 68,0% 66,0% 64,0% 62,0% 60,0% mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12 dez/12 mar/13 jun/13 set/13 dez/13 mar/14 jun/14 set/14 dez/14 mar/15 jun/15 set/15 dez/15 mar/16 jun/16 set/16 dez/16 mar/17 jun/17 set/17 dez/17 Total 12 por Média Móvel (Total)

5 Repasse de custo de captação e grau de competição: o que diz a Teoria? Usualmente, quanto maior o grau de competição numa indústria, maior o repasse de redução de custo ao preço final No mercado de crédito, redução de custo deveria ter efeito ainda maior sobre preço final Reduz problema de seleção adversa: melhora pool de tomadores Reduz problema de perigo moral: reduz o incentivo ao não pagamento Portanto, baixo repasse é sugestivo de baixa competição

6 Repasse de custo de captação e grau de competição: o que os números parecem dizer? Modelo de Tony Volpon, economista-chefe do Banco UBS: Com a queda da taxa básica e recuo da inadimplência, taxas ao consumidor deveriam ter caído ao menos 14 pp adicionais. Qual o papel da concentração nisso?

7 90 Concentração Bancária no mundo: Ativos dos 5 Maiores Bancos/Ativo da Indústria (%) EUA Brasil China Alemanha UK Fonte: FED St. Luis Argentina México Chile França Índia

8 Relatório de Estabilidade Financeira do Bacen (Abril 2018): Em 2017: Quatro maiores bancos respondiam por 78.51% das operações de crédito Não menos importante: Quatro maiores bancos detêm 76.35% dos depósitos Grande parte dos produtos oferecidos por bancos tem relação com o lado do passivo (e.g., pagamentos, transferências, etc) É por meio de depósitos que bancos captam grande parte de seus clientes.

9 Concentração e competição Teoria econômica não estabelece relação inequívoca entre concentração e competição num mercado Pode haver competição efetiva entre número pequeno de participantes Indústria aeronáutica no mundo é exemplo usualmente dado de alta concentração combinada com competição Mas há efeito mecânico de fusão de dois bancos (mesmo ignorando-se nova estrutura de mercado): Limites de crédito não se somam Redução de capacidade numa indústria implica em maiores preços De qualquer forma, retorno deveria ser melhor medida (embora ainda imperfeita)...

10

11

12

13

14

15

:")

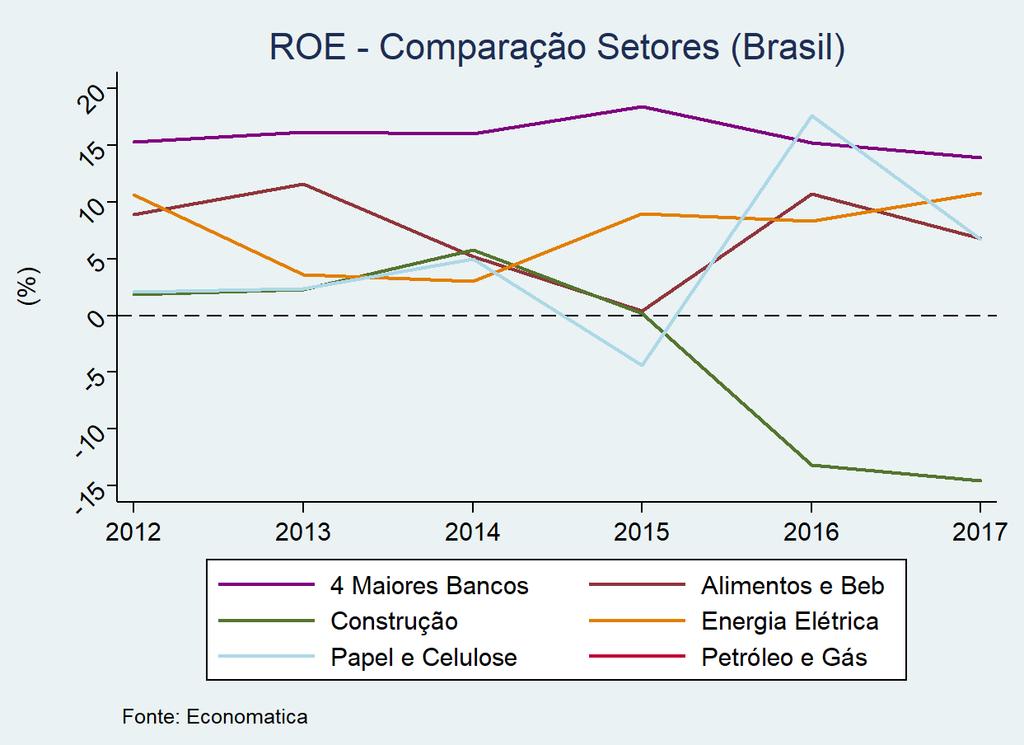

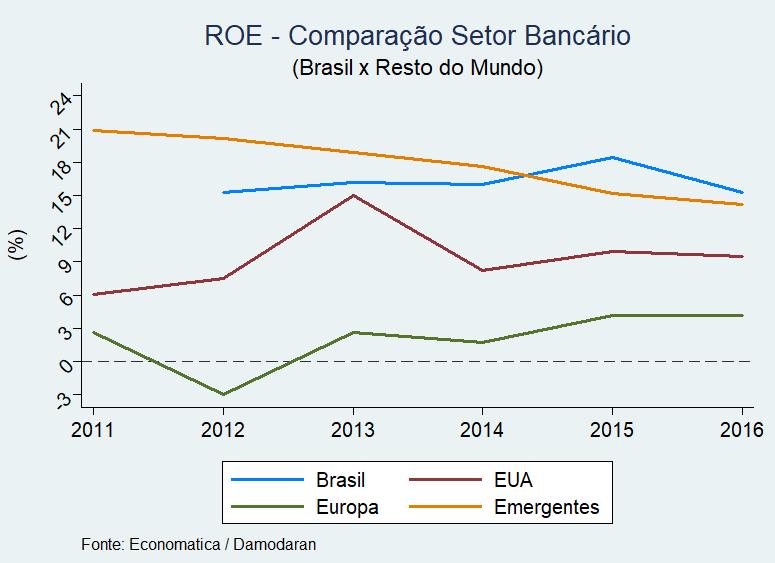

16 Alavancagem explica a diferença em ROEs? (Valor Econômico, 21/03/2018): Não!

17 Preços, margens e quantidades: Valor Econômico, 21/03/2018

18 Eficiência explica a diferença? Relatório S&P Glonal Market Intelligence: Banks in Brazil were the least efficient in the analysis, with an average cost to income ratio (CIR) de 98.17% E, como apontou António Bernardo, Presidente da Roland Berger Latam em entrevista à FSP no dia 22/04/2018, os lucros (income) são altos...

19 Síntese: Baixo repasse de redução de custo de captação sugere baixo grau de competição Concentração relevante nas mais diversas medidas Ativo Concessão de crédito Depósitos (é a forma como se capta clientes!) Retornos sobre equity altos e estáveis em comparação com: Outros setores no Brasil Sistemas bancários europeus e americano O mesmo não ocorre na comparação Brasil x outros lugares para demais setores Alavancagem não parece explicar diferenças Eficiência não parece explicar

20 Questão Fundamental: Com esses níveis de retorno, não deveria haver entrada?

21 Atuação do Congresso, Bacen e CADE no tem permitido entrada de novos atores no mercado de pagamentos: Processo administrativo do DPDE/SDE Fim da exclusividade de Visa e MasterCard Lei /13 Circular 3.721/14 Circular 3.765/15 Circular 3.815/16 Circular 3.802/17 Circular 3.682/13 Pacote de medidas microeconômicas

22 Por quê não há MAIS entrada? Legado é extremamente pesado, o que dificulta acesso de novos competidores : Indústria altamente verticalizada Em muitas dimensões, emula o arranjo de exclusividade que havia no início do mercado Governança capitaneada por incumbentes Miríade de práticas anticompetitivas (facilitadas pela estrutura vertical)

23 Tarifa de Intercâmbio: 0,82 0,80 0,78 0,76 0,74 0,72 0,70 Tarifa de Intercâmbio - Débito Circular 3.887/2018 do Bacen estabeleceu limite no intercâmbio de débito Medida pró-competitiva Efeitos similares haverá no crédito, se vier a ser implantado limite

24 Recebíveis de cartão, competição e governança: Parcelado lojista empodera estabelecimentos comerciais com recebíveis Varejista serve como mediador do financiamento Quem dá crédito é gente! Estímulo à competição e reduz taxas de juros que prevalecem no mercado de crédito Taxas que financiam venda são menores que as que prevaleceriam com crédito direto ao portador Por quê taxas não são ainda menores? Sistema de Controle de Garantias (SCG) da CIP e trava bancária: Varejistas têm TODOS recebíveis travados Sobrecolaterização e diminuição de competição potencial Relação com urso: grandes bancos concentram concessão de crédito garantido por recebíveis

25 (Falta de) Acesso e práticas anticompetitivas: Resolução do CMN vedou bancos de limitar ou impedir instituições de pagamento às seguintes operações: Débitos autorizados pelo titular de conta depósito ou de pagamento Transferências intrabancos Emissão de boletos TED DOC Se o CMN teve que vedar, é porque não havia acesso antes... Sem acesso, não há competição. Inúmeros outros exemplos.

26 Inovação, tecnologia e informação: Cadastro positivo é medida que terá enorme efeito competitivo Informação é fonte adicional de poder de mercado dos bancos Novas tecnologias e inovação também são fontes de potencial aumento de competição, mas sem mudanças substanciais na governança dos mercados de crédito e pagamento, os efeitos de mais informação e melhores tecnologias serão limitados.

27 Obrigado!

6 SEMINÁRIO ABECIP 2018

Modernização do Crédito no Brasil Diretor de Política Monetária Reinaldo Le Grazie 6 SEMINÁRIO ABECIP 2018 22 de maio de 2018 1 O BC está trabalhando para modernizar os mercados e reduzir o custo de crédito

Modernização do Crédito no Brasil Diretor de Política Monetária Reinaldo Le Grazie 6 SEMINÁRIO ABECIP 2018 22 de maio de 2018 1 O BC está trabalhando para modernizar os mercados e reduzir o custo de crédito

IDEIES Instituto de Desenvolvimento Educacional e Industrial do Espírito Santo

IDEIES Instituto de Desenvolvimento Educacional e Industrial do Espírito Santo 19 de abril de 218 Marcelo Barbosa Saintive Diretor executivo do IDEIES Crédito Brasil Concessões de Crédito Pessoa Física

IDEIES Instituto de Desenvolvimento Educacional e Industrial do Espírito Santo 19 de abril de 218 Marcelo Barbosa Saintive Diretor executivo do IDEIES Crédito Brasil Concessões de Crédito Pessoa Física

Crédito e Inadimplência no Brasil Situação Atual e Perspectivas. Luiz Rabi Economista da Serasa Experian Palestra ABBC 14/06/2010

Crédito e Inadimplência no Brasil Situação Atual e Perspectivas Luiz Rabi Economista da Serasa Experian Palestra ABBC 14/06/2010 1 Após estagnação do início da década, relação Crédito / PIB entrou em rota

Crédito e Inadimplência no Brasil Situação Atual e Perspectivas Luiz Rabi Economista da Serasa Experian Palestra ABBC 14/06/2010 1 Após estagnação do início da década, relação Crédito / PIB entrou em rota

Comissão Mista de Planos, Orçamentos Públicos e Fiscalização - CMO

Comissão Mista de Planos, Orçamentos Públicos e Fiscalização - CMO Audiência Pública Presidente do Banco Central do Brasil Roberto Campos Neto 16 de maio de 2019 Panorama Econômico 2 set 15 dez 15 mar

Comissão Mista de Planos, Orçamentos Públicos e Fiscalização - CMO Audiência Pública Presidente do Banco Central do Brasil Roberto Campos Neto 16 de maio de 2019 Panorama Econômico 2 set 15 dez 15 mar

Banco Central reduz projeção de crescimento para 2015

fev/11 mai/11 ago/11 nov/11 fev/11 mai/11 ago/11 nov/11 Banco Central reduz projeção de crescimento para 2015 Em maio, com total de R$ 3,1 trilhões, a carteira de crédito do SFN apresentou crescimento

fev/11 mai/11 ago/11 nov/11 fev/11 mai/11 ago/11 nov/11 Banco Central reduz projeção de crescimento para 2015 Em maio, com total de R$ 3,1 trilhões, a carteira de crédito do SFN apresentou crescimento

Teleconferência sobre os Resultados do 2º Trimestre de de Agosto de 2008

Teleconferência sobre os Resultados do 2º Trimestre de 2008 06 de Agosto de 2008 1 Destaques 1. Resultados: 2ºTrim/08: Lucro líquido de R$ 2.041 milhões; ROE anualizado de 27,4% (1ºSem./08: Lucro líquido

Teleconferência sobre os Resultados do 2º Trimestre de 2008 06 de Agosto de 2008 1 Destaques 1. Resultados: 2ºTrim/08: Lucro líquido de R$ 2.041 milhões; ROE anualizado de 27,4% (1ºSem./08: Lucro líquido

Panorama Geral e Expectativas Futuras

Oscar Rodriguez Herrero Vice Presidente Executivo Riscos de Crédito e Mercado Panorama Geral e Expectativas Futuras São Paulo, 26 de novembro 2012 2 O Brasil vive um bom momento econômico Evolução Consumo

Oscar Rodriguez Herrero Vice Presidente Executivo Riscos de Crédito e Mercado Panorama Geral e Expectativas Futuras São Paulo, 26 de novembro 2012 2 O Brasil vive um bom momento econômico Evolução Consumo

Nota de Crédito PF. Outubro Fonte: BACEN

Nota de Crédito PF Outubro 2014 Fonte: BACEN fev/11 fev/11 Recursos livres mostram desaceleração para : é necessário aguardar os efeitos das medidas... Carteira de Crédito PF Como reflexo do cenário macroeconômico,

Nota de Crédito PF Outubro 2014 Fonte: BACEN fev/11 fev/11 Recursos livres mostram desaceleração para : é necessário aguardar os efeitos das medidas... Carteira de Crédito PF Como reflexo do cenário macroeconômico,

Febraban: Composição do Spread Bancário

Com base nos balanços anuais consolidados dos 5 maiores bancos e intuito de diagnosticar a formação do spread bruto nas operações de crédito no Brasil, a Febraban em parceria com a Accenture produziu uma

Com base nos balanços anuais consolidados dos 5 maiores bancos e intuito de diagnosticar a formação do spread bruto nas operações de crédito no Brasil, a Febraban em parceria com a Accenture produziu uma

4T14 APRESENTAÇÃO DE RESULTADOS

4T14 APRESENTAÇÃO DE RESULTADOS 29 de Janeiro de 2014 AVISO LEGAL A COMPANHIA FAZ DECLARAÇÕES SOBRE EVENTOS FUTUROS QUE ESTÃO SUJEITAS A RISCOS E INCERTEZAS Tais declarações têm como base crenças e suposições

4T14 APRESENTAÇÃO DE RESULTADOS 29 de Janeiro de 2014 AVISO LEGAL A COMPANHIA FAZ DECLARAÇÕES SOBRE EVENTOS FUTUROS QUE ESTÃO SUJEITAS A RISCOS E INCERTEZAS Tais declarações têm como base crenças e suposições

SPREAD BANCÁRIO no Brasil: avaliação e propostas

SPREAD BANCÁRIO no Brasil: avaliação e propostas Reunião de Diretoria Plenária da ABINEE Flávio Castelo Branco Gerente-Executivo de Política Econômica Confederação Nacional da Indústria São Paulo, Outubro

SPREAD BANCÁRIO no Brasil: avaliação e propostas Reunião de Diretoria Plenária da ABINEE Flávio Castelo Branco Gerente-Executivo de Política Econômica Confederação Nacional da Indústria São Paulo, Outubro

a.a. 24% 14% a.a. 12% 5,7% -0,6% -4% -7,7% -12%

Estoque de crédito SFN Evolução por tipo de instituição 11,3% 6,7% Variação do Crédito em 12 meses 5,5% -3,5% -0,5% 24% 14% Públicas Privadas 12,4% 53,7% 52,2% 49,6% Recursos Direcionados Crédito/PIB 47,2%

Estoque de crédito SFN Evolução por tipo de instituição 11,3% 6,7% Variação do Crédito em 12 meses 5,5% -3,5% -0,5% 24% 14% Públicas Privadas 12,4% 53,7% 52,2% 49,6% Recursos Direcionados Crédito/PIB 47,2%

Spread bancário no Brasil: Tendências de longo prazo, evolução recente e questões metodológicas

Spread bancário no Brasil: Tendências de longo prazo, evolução recente e questões metodológicas São Paulo, 28 de Janeiro de 2009 Rubens Sardenberg Economista-chefe chefe I. Evolução do spread bancário

Spread bancário no Brasil: Tendências de longo prazo, evolução recente e questões metodológicas São Paulo, 28 de Janeiro de 2009 Rubens Sardenberg Economista-chefe chefe I. Evolução do spread bancário

BNDES em uma Encruzilhada

BNDES em uma Encruzilhada Prof. Ernani T. Torres Filho Instituto de Economia da UFRJ Apresentação no Seminário da AFBNDES 03/2017 1 Sumário 1. Crédito Direcionado e BNDES 2. Mudanças em perspectiva: encolhimento

BNDES em uma Encruzilhada Prof. Ernani T. Torres Filho Instituto de Economia da UFRJ Apresentação no Seminário da AFBNDES 03/2017 1 Sumário 1. Crédito Direcionado e BNDES 2. Mudanças em perspectiva: encolhimento

Nota de Crédito PJ-PF. Março 2016 Fonte: BACEN Base: Janeiro de 2016

Nota de Crédito PJ-PF Março 2016 Fonte: BACEN Base: Janeiro de 2016 Sumário Executivo Com base nos dados disponibilizados pelo Banco Central acerca das operações do sistema financeiro nacional (SFN) e

Nota de Crédito PJ-PF Março 2016 Fonte: BACEN Base: Janeiro de 2016 Sumário Executivo Com base nos dados disponibilizados pelo Banco Central acerca das operações do sistema financeiro nacional (SFN) e

CRÉDITO INDUSTRIAL, TAXA DE JUROS E SPREAD BANCÁRIO O PRIMEIRO SEMESTRE DE 2002

CRÉDITO INDUSTRIAL, TAXA DE JUROS E SPREAD BANCÁRIO O PRIMEIRO SEMESTRE DE 22 Os últimos dados sobre a evolução do crédito no Brasil mostram que o crédito no país continua caro, escasso e de prazo reduzido.

CRÉDITO INDUSTRIAL, TAXA DE JUROS E SPREAD BANCÁRIO O PRIMEIRO SEMESTRE DE 22 Os últimos dados sobre a evolução do crédito no Brasil mostram que o crédito no país continua caro, escasso e de prazo reduzido.

Melhor desempenho da carteira PJ e queda da inadimplência

Carteira - Crédito no SFN Melhor desempenho da carteira PJ e queda da inadimplência Em junho, o total das operações de crédito apontou uma melhora na margem, registrando um acréscimo de 0,4%. Com isto,

Carteira - Crédito no SFN Melhor desempenho da carteira PJ e queda da inadimplência Em junho, o total das operações de crédito apontou uma melhora na margem, registrando um acréscimo de 0,4%. Com isto,

Caixa Econômica Federal

Caixa Econômica Federal Apresentação Institucional caixa.gov.br Março, 2018 Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 31 de março de 2018,

Caixa Econômica Federal Apresentação Institucional caixa.gov.br Março, 2018 Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 31 de março de 2018,

Volume Total de Crédito

Parte I Volume de Crédito A) Recursos Livres e Recursos Direcionados Período R$ milhões Variação % Junho2005 535.594 Junho2015 3.102.172 490,2% Volume Total de Crédito 4.000.000 2.000.000 R$ milhões B)

Parte I Volume de Crédito A) Recursos Livres e Recursos Direcionados Período R$ milhões Variação % Junho2005 535.594 Junho2015 3.102.172 490,2% Volume Total de Crédito 4.000.000 2.000.000 R$ milhões B)

a.a. 19% 14% Crédito/PIB -1% a.a. 12% Pessoa Jurídica Pessoa Física Total 5,3% -1,8% -4% -9,6% -8%

Estoque de crédito SFN Evolução por tipo de instituição 11,7% 51,4% 7,4% 53,1% Variação do Crédito em 12 meses 3,6% -2, -1,2% Crédito/PIB 50, 46,9% 46,8% 19% 14% 9% 4% -1% Públicas Privadas 11,7% -1,6%

Estoque de crédito SFN Evolução por tipo de instituição 11,7% 51,4% 7,4% 53,1% Variação do Crédito em 12 meses 3,6% -2, -1,2% Crédito/PIB 50, 46,9% 46,8% 19% 14% 9% 4% -1% Públicas Privadas 11,7% -1,6%

Nota de Crédito PJ-PF. Abril 2016 Fonte: BACEN Base: Fevereiro de 2016

Nota de Crédito PJ-PF Abril 2016 Fonte: BACEN Base: Fevereiro de 2016 Sumário Executivo A equipe da Assessoria Econômica da ABBC prepara este relatório com base nas informações divulgadas pelo Banco Central

Nota de Crédito PJ-PF Abril 2016 Fonte: BACEN Base: Fevereiro de 2016 Sumário Executivo A equipe da Assessoria Econômica da ABBC prepara este relatório com base nas informações divulgadas pelo Banco Central

BNDES e Crédito de Longo Prazo em uma Encruzilhada: a MP 777

BNDES e Crédito de Longo Prazo em uma Encruzilhada: a MP 777 Prof. Ernani T. Torres Filho Instituto de Economia da UFRJ Audiência Pública no Senado Federal 07/2017 1 2 O Sistema de Crédito e o Crédito

BNDES e Crédito de Longo Prazo em uma Encruzilhada: a MP 777 Prof. Ernani T. Torres Filho Instituto de Economia da UFRJ Audiência Pública no Senado Federal 07/2017 1 2 O Sistema de Crédito e o Crédito

Santander Desempenho no GBR Ione Amorim Economista do Idec

Santander Desempenho no GBR Ione Amorim Economista do Idec Encontro Nacional dos Trabalhadores do Santander Sindicato dos Bancários de São Paulo, Osasco e Região São Paulo - SP Junho de 2018 Práticas

Santander Desempenho no GBR Ione Amorim Economista do Idec Encontro Nacional dos Trabalhadores do Santander Sindicato dos Bancários de São Paulo, Osasco e Região São Paulo - SP Junho de 2018 Práticas

Inadimplência PF no setor de Comércio Dados referentes a março de 2014 Release de Imprensa

Inadimplência PF no setor de Comércio Dados referentes a março de 2014 Release de Imprensa Dívidas com o comércio têm o quinto recuo anual consecutivo, revela SPC Brasil No mês de março, os atrasos no

Inadimplência PF no setor de Comércio Dados referentes a março de 2014 Release de Imprensa Dívidas com o comércio têm o quinto recuo anual consecutivo, revela SPC Brasil No mês de março, os atrasos no

Investimento e intermediação financeira Brasília, CDES, 12/04/2017. Luiz Fernando de Paula Professor Titular da FCE/UERJ e Pesquisador do CNPq

Investimento e intermediação financeira Brasília, CDES, 12/04/2017 Luiz Fernando de Paula Professor Titular da FCE/UERJ e Pesquisador do CNPq Apresentação Breve esquema teórico Características do financiamento

Investimento e intermediação financeira Brasília, CDES, 12/04/2017 Luiz Fernando de Paula Professor Titular da FCE/UERJ e Pesquisador do CNPq Apresentação Breve esquema teórico Características do financiamento

Fundação Getúlio Vargas / EPGE Economia Monetária e Financeira Prof. Marcos Antonio Silveira. 1 Visão Geral

Fundação Getúlio Vargas / EPGE Economia Monetária e Financeira Prof. Marcos Antonio Silveira Nota de Aula 14 Canais Alternativos de Transmissão da Política Monetária: Canais de Crédito Bibliografia: Mishkin,

Fundação Getúlio Vargas / EPGE Economia Monetária e Financeira Prof. Marcos Antonio Silveira Nota de Aula 14 Canais Alternativos de Transmissão da Política Monetária: Canais de Crédito Bibliografia: Mishkin,

Resultados do 4º Trimestre de 2014 Teleconferência

Resultados do 4º Trimestre de 2014 Teleconferência Roberto Egydio Setubal Presidente e CEO 1 Destaques Lucro Líquido Recorrente R$ 5,7 bilhões 3,7% (4T14/3T14) 30,2% (2014/2013) Margem Financeira com Clientes:

Resultados do 4º Trimestre de 2014 Teleconferência Roberto Egydio Setubal Presidente e CEO 1 Destaques Lucro Líquido Recorrente R$ 5,7 bilhões 3,7% (4T14/3T14) 30,2% (2014/2013) Margem Financeira com Clientes:

Crédito Total no SFN (% PIB)

") Crédito Total no SFN (% PIB) 45,0 44,9 O estoque de crédito no sistema financeiro nacional expandiu 0,8% na comparação com o mês anterior, acelerando a alta para 16,8% no horizonte de 12 meses, totalizando

Crédito Total no SFN (% PIB) 45,0 44,9 O estoque de crédito no sistema financeiro nacional expandiu 0,8% na comparação com o mês anterior, acelerando a alta para 16,8% no horizonte de 12 meses, totalizando

13 de Fevereiro de 2008

Teleconferência sobre os Resultados do Ano de 2007 13 de Fevereiro de 2008 1 Destaques 1.Resultados: 4ºTrim/07: Lucro líquido de R$ 2.029 milhões; ROE anualizado de 28,5% (2007: Lucro líquido R$ 8.474

Teleconferência sobre os Resultados do Ano de 2007 13 de Fevereiro de 2008 1 Destaques 1.Resultados: 4ºTrim/07: Lucro líquido de R$ 2.029 milhões; ROE anualizado de 28,5% (2007: Lucro líquido R$ 8.474

RELEASE DE RESULTADOS 1T17

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

a.a. 19% 3,4% 14% -1% 4,3% -2,2% -9,0% -8% -20% ago/14 ago/15 ago/16 ago/17 ago/18

54, 53, 52, 51, 50, 49, 48, 47, 46, 45, 44, 43, Estoque de Crédito SFN Evolução por tipo de instituição 16,1% 10,9% 9,7% Variação do Crédito em 12 meses -0,6% 3,4% -2, 19% 14% 9% Públicas Privadas 10,2%

54, 53, 52, 51, 50, 49, 48, 47, 46, 45, 44, 43, Estoque de Crédito SFN Evolução por tipo de instituição 16,1% 10,9% 9,7% Variação do Crédito em 12 meses -0,6% 3,4% -2, 19% 14% 9% Públicas Privadas 10,2%

Market Share Indicadores Mar/09 Mar/10 Mar/11 Mar/12 Mar/13 Ativo Total Patrimônio Líquido Depósitos Totais Nº de Agências

Market Share Indicadores Mar/09 Mar/10 Mar/11 Mar/12 Mar/13 Ativo Total 10º 11º 11º 11º 11º Patrimônio Líquido 12º 11º 12º 11º 11º Depósitos Totais 8º 8º 8º 8º 7º Nº de Agências 7º 7º 7º 7º 7º Fonte: Banco

Market Share Indicadores Mar/09 Mar/10 Mar/11 Mar/12 Mar/13 Ativo Total 10º 11º 11º 11º 11º Patrimônio Líquido 12º 11º 12º 11º 11º Depósitos Totais 8º 8º 8º 8º 7º Nº de Agências 7º 7º 7º 7º 7º Fonte: Banco

RELEASE DE RESULTADOS 4T16

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS 2T17

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

a.a. 18% 15% 5,0% 12% 9% 6% 3% Pessoa Jurídica Pessoa Física Total 16% 5,3% -1,0% -4% -8,3% -8%

Estoque de crédito SFN 11, 52, 53,3% 6,1% 48,8% -3,8% Recursos Direcionados 3-0,1% 46,8% 46,8% Crédito/PIB Variação do Crédito em 12 meses 5, - 5,3% -1, -8,3% Evolução por tipo de instituição 18% Públicas

Estoque de crédito SFN 11, 52, 53,3% 6,1% 48,8% -3,8% Recursos Direcionados 3-0,1% 46,8% 46,8% Crédito/PIB Variação do Crédito em 12 meses 5, - 5,3% -1, -8,3% Evolução por tipo de instituição 18% Públicas

Aceleração relativizada

jan/11 jan/11 Aceleração relativizada Em outubro, o crescimento do saldo do crédito total mostrou recuperação pela segunda vez consecutiva, avançando para 12,2% em 12 meses ante 11,7% em setembro. O movimento

jan/11 jan/11 Aceleração relativizada Em outubro, o crescimento do saldo do crédito total mostrou recuperação pela segunda vez consecutiva, avançando para 12,2% em 12 meses ante 11,7% em setembro. O movimento

Economia Brasileira: da estabilidade macroeconômica ao crescimento sustentado

Economia Brasileira: da estabilidade macroeconômica ao crescimento sustentado Junho de 2010 Wilson R. Levorato Diretor Geral Brasil e a crise internacional: porque nos saímos tão bem? Onde estamos? Cenário

Economia Brasileira: da estabilidade macroeconômica ao crescimento sustentado Junho de 2010 Wilson R. Levorato Diretor Geral Brasil e a crise internacional: porque nos saímos tão bem? Onde estamos? Cenário

Indicador de Dívidas em Atraso Minas Gerais SPC CDL/BH. Setembro 2016

Indicador de Dívidas em Atraso Minas Gerais SPC CDL/BH Setembro 2016 Equipe Técnica: Ana Paula Bastos Economista Sarah Ribeiro Estatística André Correia Analista de Economia Amanda Santos Técnico de Pesquisa

Indicador de Dívidas em Atraso Minas Gerais SPC CDL/BH Setembro 2016 Equipe Técnica: Ana Paula Bastos Economista Sarah Ribeiro Estatística André Correia Analista de Economia Amanda Santos Técnico de Pesquisa

Nota de Crédito PF. Dezembro Fonte: BACEN Base: Outubro de 2014

Nota de Crédito PF Dezembro 2014 Fonte: BACEN Base: Outubro de 2014 ago/11 fev/12 ago/12 jan/11 jan/11 Desaceleração e comprometimento de renda Os efeitos da elevação da taxa de juros e as incertezas quanto

Nota de Crédito PF Dezembro 2014 Fonte: BACEN Base: Outubro de 2014 ago/11 fev/12 ago/12 jan/11 jan/11 Desaceleração e comprometimento de renda Os efeitos da elevação da taxa de juros e as incertezas quanto

Carteira do SFN recua 3,5% em 2016

Carteira do SFN recua 3,5% em 2016 Carteira de Crédito no SFN Em 2016, o mercado de crédito fechou com retração de 3,5%. Esta performance frustrante reflete o processo de desalavancagem das famílias e

Carteira do SFN recua 3,5% em 2016 Carteira de Crédito no SFN Em 2016, o mercado de crédito fechou com retração de 3,5%. Esta performance frustrante reflete o processo de desalavancagem das famílias e

ANÁLISE DE DEZ ANOS DO CRÉDITO NO PAÍS.

ANÁLISE DE DEZ ANOS DO CRÉDITO NO PAÍS. A ANEFAC realizou um balanço dos últimos dez anos do crédito no Brasil cujo objetivo foi apurar como se comportaram os principais indicadores praticados pelo sistema

ANÁLISE DE DEZ ANOS DO CRÉDITO NO PAÍS. A ANEFAC realizou um balanço dos últimos dez anos do crédito no Brasil cujo objetivo foi apurar como se comportaram os principais indicadores praticados pelo sistema

Juros ainda não refletem a queda da Selic

Juros ainda não refletem a queda da Selic Carteira de Crédito no SFN Em março, o volume de crédito total do SFN cresceu 0,2% em relação ao mês anterior e registrou um ritmo de redução de 2,7%, com queda

Juros ainda não refletem a queda da Selic Carteira de Crédito no SFN Em março, o volume de crédito total do SFN cresceu 0,2% em relação ao mês anterior e registrou um ritmo de redução de 2,7%, com queda

a.a. 15,0% 20% 15% 10,0% 10% 5,0% 1,3% 0,0% -5% -10% -5,0% a.a. Pessoa Física 9% 7% Pessoa Jurídica 3% 1% -1% -3% 4,6% -5% -3,5% -7% -9% -11,7%

53, 52, 51, 50, 49, 48, 47, 46, 45, 44, 43, 15, 10, 5, 0, -5, Estoque de Crédito SFN 12, Crédito/PIB Variação do crédito em 12 meses 10,2% 52, 51,8% 50,4% 2,1% Recursos Direcionados 47,9% 46,6% -2,6% 1,3%

53, 52, 51, 50, 49, 48, 47, 46, 45, 44, 43, 15, 10, 5, 0, -5, Estoque de Crédito SFN 12, Crédito/PIB Variação do crédito em 12 meses 10,2% 52, 51,8% 50,4% 2,1% Recursos Direcionados 47,9% 46,6% -2,6% 1,3%

Elevação na taxa de juros média

Elevação na taxa de juros média Carteira de Crédito no SFN Apesar da projeção de um crescimento nominal de 2,0% em 2017 pelo Banco Central, o ritmo de queda do estoque de crédito intensificou-se em janeiro.

Elevação na taxa de juros média Carteira de Crédito no SFN Apesar da projeção de um crescimento nominal de 2,0% em 2017 pelo Banco Central, o ritmo de queda do estoque de crédito intensificou-se em janeiro.

a.a. 19% 3,9% 14% -1% a.a. 12% Pessoa Física Total -2,0% -4% -9,2% -8%

Estoque de Crédito SFN Evolução por tipo de instituição 15,7% 11,5% 9,2% Variação do Crédito em 12 meses 3,9% 19% Públicas Privadas 14% -1,7% -1,9% Crédito/PIB 50, 51, 53,2% 50,3% 47, 46,6% 9% 4% 10,8%

Estoque de Crédito SFN Evolução por tipo de instituição 15,7% 11,5% 9,2% Variação do Crédito em 12 meses 3,9% 19% Públicas Privadas 14% -1,7% -1,9% Crédito/PIB 50, 51, 53,2% 50,3% 47, 46,6% 9% 4% 10,8%

Apreciação cambial impacta saldo e concessões frustram

Apreciação cambial impacta saldo e concessões frustram Com queda de 0,7% no mês, o total das operações de crédito do SFN encerrou março em R$ 3,2 trilhões, o que representa 53,1% do PIB. Com isso a carteira

Apreciação cambial impacta saldo e concessões frustram Com queda de 0,7% no mês, o total das operações de crédito do SFN encerrou março em R$ 3,2 trilhões, o que representa 53,1% do PIB. Com isso a carteira

Earnings Release 1T14

Belo Horizonte, 20 de maio de 2014 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de empréstimos

Belo Horizonte, 20 de maio de 2014 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de empréstimos

TABELA DE TARIFAS PF DIVULGADA EM: 02/07/2018 VALORES VIGENTES A PARTIR DE: 01/08/2018

SERVIÇOS ESSENCIAIS CARTÃO DÉBITO SAQUE TRANSFERÊNCIAS EXTRATO CONSULTAS CHEQUES Fornecimento de cartão com função débito. Fornecimento de segunda via do cartão, exceto nos casos de pedidos de reposição

SERVIÇOS ESSENCIAIS CARTÃO DÉBITO SAQUE TRANSFERÊNCIAS EXTRATO CONSULTAS CHEQUES Fornecimento de cartão com função débito. Fornecimento de segunda via do cartão, exceto nos casos de pedidos de reposição

SEBRAE CARTÕES DE PAGAMENTO. Como as vendas por cartão de crédito e de débito. podem melhorar os negócios de sua empresa

CARTÕES DE PAGAMENTO Como as vendas por cartão de crédito e de débito podem melhorar os negócios de sua empresa O mundo mudou Nos hábitos: de consumo tecnologias formas de pagar Do ponto de vista do consumidor:

CARTÕES DE PAGAMENTO Como as vendas por cartão de crédito e de débito podem melhorar os negócios de sua empresa O mundo mudou Nos hábitos: de consumo tecnologias formas de pagar Do ponto de vista do consumidor:

Indicador de Inadimplência Pessoas Jurídicas Belo Horizonte SPC CDL/BH. Dezembro 2016

Indicador de Inadimplência Pessoas Jurídicas Belo Horizonte SPC CDL/BH Dezembro 2016 Elaborado: Economia - Pesquisa & Mercado Equipe Técnica: Simone Montenegro Gerente Ana Paula Bastos Economista Sarah

Indicador de Inadimplência Pessoas Jurídicas Belo Horizonte SPC CDL/BH Dezembro 2016 Elaborado: Economia - Pesquisa & Mercado Equipe Técnica: Simone Montenegro Gerente Ana Paula Bastos Economista Sarah

Decomposição do Spread Bancário no Brasil: uma análise segundo perfil de atuação do banco

Decomposição do Spread Bancário no Brasil: uma análise segundo perfil de atuação do banco Luiz Fernando de Paula (UERJ), co-autoria com Henrique Reis Jr e Rodrigo Mendes Leal 38 Encontro Nacional de Economia,

Decomposição do Spread Bancário no Brasil: uma análise segundo perfil de atuação do banco Luiz Fernando de Paula (UERJ), co-autoria com Henrique Reis Jr e Rodrigo Mendes Leal 38 Encontro Nacional de Economia,

Indicador de Inadimplência de Pessoas Jurídicas Belo Horizonte SPC CDL/BH. Abril/2016

Indicador de Inadimplência de Pessoas Jurídicas Belo Horizonte SPC CDL/BH Abril/2016 Elaborado: Economia - Pesquisa & Mercado Equipe Técnica: Ana Paula Bastos Economista Sarah Ribeiro Estatística André

Indicador de Inadimplência de Pessoas Jurídicas Belo Horizonte SPC CDL/BH Abril/2016 Elaborado: Economia - Pesquisa & Mercado Equipe Técnica: Ana Paula Bastos Economista Sarah Ribeiro Estatística André

DIVULGADA EM: 21/02/2018 VALORES VIGENTES A PARTIR DE: 23/03/2018 SERVIÇOS ESSENCIAIS

SERVIÇOS ESSENCIAIS CARTÃO DÉBITO SAQUE TRANSFERÊNCIAS EXTRATO CONSULTAS CHEQUES Fornecimento de cartão com função débito. Fornecimento de segunda via do cartão, exceto nos casos de pedidos de reposição

SERVIÇOS ESSENCIAIS CARTÃO DÉBITO SAQUE TRANSFERÊNCIAS EXTRATO CONSULTAS CHEQUES Fornecimento de cartão com função débito. Fornecimento de segunda via do cartão, exceto nos casos de pedidos de reposição

a.a. 30% 20% 14,7% 9,6% 5,2% fev/11 ago/15 fev/11 ago/15 mai/15

fev/11 fev/11 Perda de dinamismo, juros em elevação e inadimplência confortável Em agosto, o crédito do SFN correspondeu a 54,6% do PIB. O crescimento anual das operações foi de 9,6%, o que significou

fev/11 fev/11 Perda de dinamismo, juros em elevação e inadimplência confortável Em agosto, o crédito do SFN correspondeu a 54,6% do PIB. O crescimento anual das operações foi de 9,6%, o que significou

ANÁLISE DE BANCOS MÉDIOS 3º TRIMESTRE DE Bancos analisados com as datas de levantamento dos dados junto a CVM: - BIC Banco 27/11/2009

ANÁLISE DE BANCOS MÉDIOS 3º TRIMESTRE DE 2009 Bancos analisados com as datas de levantamento dos dados junto a CVM: - BIC Banco 27/11/2009 - Banestes 27/11/2009 - Panamericano 27/11/2009 - Cruzeiro do

ANÁLISE DE BANCOS MÉDIOS 3º TRIMESTRE DE 2009 Bancos analisados com as datas de levantamento dos dados junto a CVM: - BIC Banco 27/11/2009 - Banestes 27/11/2009 - Panamericano 27/11/2009 - Cruzeiro do

OPERAÇÕES DE CRÉDITO NO SFN JANEIRO / 2009

OPERAÇÕES DE CRÉDITO NO SFN JANEIRO / 2009 Fonte: Bacen 26/02/2009 DESTAQUES DE JANEIRO / 2009 O estoque total de crédito contratado, no sistema financeiro nacional, iniciou o ano praticamente estável,

OPERAÇÕES DE CRÉDITO NO SFN JANEIRO / 2009 Fonte: Bacen 26/02/2009 DESTAQUES DE JANEIRO / 2009 O estoque total de crédito contratado, no sistema financeiro nacional, iniciou o ano praticamente estável,

Recursos Livres (R$ bilhões) Recursos Direcionados (R$ bilhões) Crescimento do Total (% em 12 meses)

Recursos Direcionados (R$ bilhões) Crescimento do Total (% em 12 meses)") Desaceleração e inadimplência em baixa A última nota técnica, contemplando os números relativos a dezembro, continua indicando a desaceleração do crescimento do saldo das operações de crédito (14,6% ante

Desaceleração e inadimplência em baixa A última nota técnica, contemplando os números relativos a dezembro, continua indicando a desaceleração do crescimento do saldo das operações de crédito (14,6% ante

E quem é a Worldpay. Worldpay All rights reserved.

E quem é a Worldpay 2 Worldpay 2014. All rights reserved. Quem é Worldpay? 3 Worldpay 2014. All rights reserved. Histórico 1981 2010 2010 Today Acquiring e Commerce 4 Worldpay 2014. All rights reserved.

E quem é a Worldpay 2 Worldpay 2014. All rights reserved. Quem é Worldpay? 3 Worldpay 2014. All rights reserved. Histórico 1981 2010 2010 Today Acquiring e Commerce 4 Worldpay 2014. All rights reserved.

31 de Março de Sumário Executivo. Banco Itaú 1 Análise Gerencial da Operação

31 de Março de 2002 Sumário Executivo Banco Itaú 1 Análise Gerencial da Operação Highlights * JCP ( Juros sobre o Capital Próprio ) * * Para o cálculo do Índice de Eficiência, foi utilizado somente o resultado

31 de Março de 2002 Sumário Executivo Banco Itaú 1 Análise Gerencial da Operação Highlights * JCP ( Juros sobre o Capital Próprio ) * * Para o cálculo do Índice de Eficiência, foi utilizado somente o resultado

BANCO DO BRASIL 3º Trimestre 2011

BANCO DO BRASIL 3º Trimestre 2011 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

BANCO DO BRASIL 3º Trimestre 2011 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

A Caixa como um instrumento de apoio à competitividade de Portugal.

A Caixa como um instrumento de apoio à competitividade de Portugal. Comissão Parlamentar de Assuntos Económicos, Inovação e Desenvolvimento Regional Rodolfo Lavrador Colóquio Respostas da Economia Portuguesa

A Caixa como um instrumento de apoio à competitividade de Portugal. Comissão Parlamentar de Assuntos Económicos, Inovação e Desenvolvimento Regional Rodolfo Lavrador Colóquio Respostas da Economia Portuguesa

REGULAMENTAÇÃO DE CARTÕES DE CRÉDITO NO BRASIL COMISSÃO DE FINANÇAS E TRIBUTAÇÃO DA CÂMARA DOS DEPUTADOS. Brasília, 23 de junho de 2010

REGULAMENTAÇÃO DE CARTÕES DE CRÉDITO NO BRASIL COMISSÃO DE FINANÇAS E TRIBUTAÇÃO DA CÂMARA DOS DEPUTADOS Brasília, 23 de junho de 2010 1 IMPORTÂNCIA DO PRESENTE DEBATE NA CÂMARA DOS DEPUTADOS: REFLEXÃO

REGULAMENTAÇÃO DE CARTÕES DE CRÉDITO NO BRASIL COMISSÃO DE FINANÇAS E TRIBUTAÇÃO DA CÂMARA DOS DEPUTADOS Brasília, 23 de junho de 2010 1 IMPORTÂNCIA DO PRESENTE DEBATE NA CÂMARA DOS DEPUTADOS: REFLEXÃO

Nota de Crédito PF. Fevereiro Fonte: BACEN Base: Dezembro de 2014

Nota de Crédito PF Fevereiro 2015 Fonte: BACEN Base: Dezembro de 2014 Incertezas para renda e inadimplência Em 2014, o aumento próximo de 2,7% da renda real e a redução do desemprego em dezembro para 4,8%,

Nota de Crédito PF Fevereiro 2015 Fonte: BACEN Base: Dezembro de 2014 Incertezas para renda e inadimplência Em 2014, o aumento próximo de 2,7% da renda real e a redução do desemprego em dezembro para 4,8%,

Representa as empresas de meios eletrônicos de pagamento junto ao mercado, aos órgãos públicos e à sociedade.

Representa as empresas de meios eletrônicos de pagamento junto ao mercado, aos órgãos públicos e à sociedade. É a favor do mercado aberto e da livre concorrência. Possui 87 associados, entre os quais empresas

Representa as empresas de meios eletrônicos de pagamento junto ao mercado, aos órgãos públicos e à sociedade. É a favor do mercado aberto e da livre concorrência. Possui 87 associados, entre os quais empresas

Selic e Cartão Rotativo reduzem taxa de juros

Selic e Cartão Rotativo reduzem taxa de juros Em abril, o saldo das operações do mercado de crédito voltou a mostrar retração na comparação mensal (0,2%). Entretanto, em termos anuais, novamente desacelerou-se

Selic e Cartão Rotativo reduzem taxa de juros Em abril, o saldo das operações do mercado de crédito voltou a mostrar retração na comparação mensal (0,2%). Entretanto, em termos anuais, novamente desacelerou-se

NIM, líquida de provisões

Brasil 26 Var. M 15 / M 14 +6% / 4T'14 Volumes 1 +2% / 4T'14 Atividade Margem Líquida de Juros NIM 6,5% 6,3% 5,9% 5,7% 5,8% Milhões de EUR L&P 1T15 %4T14 %1T14 * NII + receita de tarifas 2.997 2,2 5,2

Brasil 26 Var. M 15 / M 14 +6% / 4T'14 Volumes 1 +2% / 4T'14 Atividade Margem Líquida de Juros NIM 6,5% 6,3% 5,9% 5,7% 5,8% Milhões de EUR L&P 1T15 %4T14 %1T14 * NII + receita de tarifas 2.997 2,2 5,2

Conjuntura Atual e Perspectivas para 2018

Conjuntura Atual e Perspectivas para 2018 Centro de Debates de Políticas Públicas (CDPP) Presidente do Banco Central do Brasil Ilan Goldfajn 29 de janeiro de 2018 1 TRÊS FENÔMENOS POSITIVOS NA ECONOMIA

Conjuntura Atual e Perspectivas para 2018 Centro de Debates de Políticas Públicas (CDPP) Presidente do Banco Central do Brasil Ilan Goldfajn 29 de janeiro de 2018 1 TRÊS FENÔMENOS POSITIVOS NA ECONOMIA

O m ercado de crédito e o papel do B N D ES

O m ercado de crédito e o papel do B N D ES Demian Fiocca Presidente do BNDES FELABAN 13 DE NOVEMBRO DE 2006 www.bndes.gov.br 1 O CRÉDITO NA AMÉRICA LATINA A relação Crédito/PIB na América Latina é expressivamente

O m ercado de crédito e o papel do B N D ES Demian Fiocca Presidente do BNDES FELABAN 13 DE NOVEMBRO DE 2006 www.bndes.gov.br 1 O CRÉDITO NA AMÉRICA LATINA A relação Crédito/PIB na América Latina é expressivamente

Pesquisa Trimestral de Condições de Crédito. Banco Central do Brasil Agosto de 2016

Pesquisa Trimestral de Condições de Crédito Banco Central do Brasil Agosto de 2016 Indicadores de Condições de Crédito Objetivos: Verificar o sentimento dos últimos meses sobre o mercado de crédito e identificar

Pesquisa Trimestral de Condições de Crédito Banco Central do Brasil Agosto de 2016 Indicadores de Condições de Crédito Objetivos: Verificar o sentimento dos últimos meses sobre o mercado de crédito e identificar

Sumário do Resultado 2T18

Sumário do Resultado Lucro Líquido Ajustado de R$ 6,3 bilhões no 1S18 O Banco do Brasil registrou lucro líquido ajustado de R$ 6,3 bilhões no 1S18, crescimento de 21,4% em relação ao 1S17. O resultado

Sumário do Resultado Lucro Líquido Ajustado de R$ 6,3 bilhões no 1S18 O Banco do Brasil registrou lucro líquido ajustado de R$ 6,3 bilhões no 1S18, crescimento de 21,4% em relação ao 1S17. O resultado

Retomada do Crescimento e Reformas Estruturais

Retomada do Crescimento e Reformas Estruturais Henrique Meirelles Ministro da Maio, 2017. Crescimento de Curto Prazo 2 nov-14 dez-14 jan-15 fev-15 mar-15 abr-15 mai-15 jun-15 jul-15 ago-15 set-15 out-15

Retomada do Crescimento e Reformas Estruturais Henrique Meirelles Ministro da Maio, 2017. Crescimento de Curto Prazo 2 nov-14 dez-14 jan-15 fev-15 mar-15 abr-15 mai-15 jun-15 jul-15 ago-15 set-15 out-15

Indicador de Inadimplência de Pessoas Jurídicas Belo Horizonte SPC CDL/BH. Outubro 2016

Indicador de Inadimplência de Pessoas Jurídicas Belo Horizonte SPC CDL/BH Outubro 2016 Elaborado: Economia - Pesquisa & Mercado Equipe Técnica: Simone Montenegro Gerente da área Ana Paula Bastos Economista

Indicador de Inadimplência de Pessoas Jurídicas Belo Horizonte SPC CDL/BH Outubro 2016 Elaborado: Economia - Pesquisa & Mercado Equipe Técnica: Simone Montenegro Gerente da área Ana Paula Bastos Economista

IPO da Redecard em Julho de 2007 EDSON SANTOS - CFO

IPO da Redecard em Julho de 2007 EDSON SANTOS - CFO 19 de setembro 2008 Redecard e a Indústria de Meios de Pagamentos no Brasil A Redecard é a principal credenciadora da MasterCard e Diners Club no Brasil,

IPO da Redecard em Julho de 2007 EDSON SANTOS - CFO 19 de setembro 2008 Redecard e a Indústria de Meios de Pagamentos no Brasil A Redecard é a principal credenciadora da MasterCard e Diners Club no Brasil,

Regulação. O Mercado de Cartões no Brasil. Ricardo Teixeira Leite Mourão 1º JUN 2017

Regulação O Mercado de Cartões no Brasil Ricardo Teixeira Leite Mourão 1º JUN 2017 Todas as opiniões expressas são as do autor e não representam a posição oficial de nenhuma das instituições as quais é

Regulação O Mercado de Cartões no Brasil Ricardo Teixeira Leite Mourão 1º JUN 2017 Todas as opiniões expressas são as do autor e não representam a posição oficial de nenhuma das instituições as quais é

Teleconferência com a imprensa Resultados 9M18

Teleconferência com a imprensa Resultados 9M18 Candido Bracher Presidente e CEO Caio Ibrahim David Vice-Presidente Executivo, CFO e CRO 30/10/2018 1 Agenda 1. Cenário Macroeconômico 2. Performance 2018

Teleconferência com a imprensa Resultados 9M18 Candido Bracher Presidente e CEO Caio Ibrahim David Vice-Presidente Executivo, CFO e CRO 30/10/2018 1 Agenda 1. Cenário Macroeconômico 2. Performance 2018

EVOLUÇÃO DO CRÉDITO E JUROS EM 2002

EVOLUÇÃO DO CRÉDITO E JUROS EM 02 Ao longo de 02, o financiamento doméstico da economia brasileira foi marcado pelo conservadorismo das instituições financeiras na concessão de crédito, o que se traduziu

EVOLUÇÃO DO CRÉDITO E JUROS EM 02 Ao longo de 02, o financiamento doméstico da economia brasileira foi marcado pelo conservadorismo das instituições financeiras na concessão de crédito, o que se traduziu

DIVULGADA EM: 01/12/2017 VALORES VIGENTES A PARTIR DE: 02/01/2018 SERVIÇOS ESSENCIAIS

ESSENCIAIS CARTÃO DÉBITO SAQUE TRANSFERÊNCIAS EXTRATO CONSULTAS CHEQUES Fornecimento de cartão com função débito. Fornecimento de segunda via do cartão, exceto nos casos de pedidos de reposição decorrentes

ESSENCIAIS CARTÃO DÉBITO SAQUE TRANSFERÊNCIAS EXTRATO CONSULTAS CHEQUES Fornecimento de cartão com função débito. Fornecimento de segunda via do cartão, exceto nos casos de pedidos de reposição decorrentes

Investidores & Analistas Dezembro 2007

Banco Cruzeiro do Sul Reunião Pública Investidores & Analistas Dezembro 2007 História Banco Cruzeiro do Sul O Banco foi adquirido pela família Indio da Costa em 1993. A família Indio da Costa já possuía

Banco Cruzeiro do Sul Reunião Pública Investidores & Analistas Dezembro 2007 História Banco Cruzeiro do Sul O Banco foi adquirido pela família Indio da Costa em 1993. A família Indio da Costa já possuía

ÁREA DE FORMAÇÃO: SISTEMA ECONÓMICO E FINANCEIRO INSTITUIÇÕES FINANCEIRAS

ÁREA DE FORMAÇÃO: SISTEMA ECONÓMICO E FINANCEIRO INSTITUIÇÕES FINANCEIRAS Índice O papel dos bancos na intermediação financeira Funções das instituições financeiras Autorização das instituições financeiras

ÁREA DE FORMAÇÃO: SISTEMA ECONÓMICO E FINANCEIRO INSTITUIÇÕES FINANCEIRAS Índice O papel dos bancos na intermediação financeira Funções das instituições financeiras Autorização das instituições financeiras

a.a. 30% 25% 20% 15% 4,9% mar/11

mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12 dez/12 mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12 dez/12 Evolução em linha com as percepções das instituições financeiras Em setembro, a carteira

mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12 dez/12 mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12 dez/12 Evolução em linha com as percepções das instituições financeiras Em setembro, a carteira

RELEASE DE RESULTADOS 1T18

RELEASE DE RESULTADOS 1T18 BANCO SEMEAR O Banco SEMEAR S.A. é um banco múltiplo, com atuação em todo território brasileiro, focado nos segmentos de Varejo : Crédito Direto ao Consumidor (CDC), Empréstimo

RELEASE DE RESULTADOS 1T18 BANCO SEMEAR O Banco SEMEAR S.A. é um banco múltiplo, com atuação em todo território brasileiro, focado nos segmentos de Varejo : Crédito Direto ao Consumidor (CDC), Empréstimo

Maior desaceleração e alerta para inadimplência

jan/11 jul/11 jan/11 jul/11 Maior desaceleração e alerta para inadimplência O crescimento do crédito total do SFN em 12 meses desacelerou 0,7 p.p. em abril, fechando em 10,, totalizando R$ 3,1 trilhões,

jan/11 jul/11 jan/11 jul/11 Maior desaceleração e alerta para inadimplência O crescimento do crédito total do SFN em 12 meses desacelerou 0,7 p.p. em abril, fechando em 10,, totalizando R$ 3,1 trilhões,

Retomada do Crescimento e Reformas Estruturais

Retomada do Crescimento e Reformas Estruturais Henrique Meirelles Ministro da Maio, 2017. Crescimento de Curto Prazo 2 Economia retomando crescimento 3 No primeiro trimestre, já há sinais claros de crescimento.

Retomada do Crescimento e Reformas Estruturais Henrique Meirelles Ministro da Maio, 2017. Crescimento de Curto Prazo 2 Economia retomando crescimento 3 No primeiro trimestre, já há sinais claros de crescimento.

TABELA DE TARIFAS PJ DIVULGADA EM: 30/05/2018 VALORES VIGENTES A PARTIR DE: 01/06/2018

SERVIÇO CADASTRO SERVIÇOS PRIORITÁRIOS SIGLA NO EXTRATO VALOR DA TARIFA Confecção de cadastro para início de relacionamento Cadastro 380,00 CONTA DE DEPÓSITOS CARTÃO Fornecimento de segunda via de cartão

SERVIÇO CADASTRO SERVIÇOS PRIORITÁRIOS SIGLA NO EXTRATO VALOR DA TARIFA Confecção de cadastro para início de relacionamento Cadastro 380,00 CONTA DE DEPÓSITOS CARTÃO Fornecimento de segunda via de cartão

Nota de Crédito PJ. Março Fonte: BACEN Base: Janeiro de 2015

Nota de Crédito PJ Março 2015 Fonte: BACEN Base: Janeiro de 2015 Recursos livres: recuperação? O Banco Central apresentou uma revisão metodológica que teve efeito nos dados de suas séries temporais. Entre

Nota de Crédito PJ Março 2015 Fonte: BACEN Base: Janeiro de 2015 Recursos livres: recuperação? O Banco Central apresentou uma revisão metodológica que teve efeito nos dados de suas séries temporais. Entre

TABELA DE TARIFAS PF DIVULGADA EM: 07/08/2017 VALORES VIGENTES A PARTIR DE: 21/09/2017

CARTÃO DÉBITO SAQUE TRANSFERÊNCIAS EXTRATO CONSULTAS CHEQUES SERVIÇOS ESSENCIAIS Fornecimento de cartão com função débito. Fornecimento de segunda via do cartão, exceto nos casos de pedidos de reposição

CARTÃO DÉBITO SAQUE TRANSFERÊNCIAS EXTRATO CONSULTAS CHEQUES SERVIÇOS ESSENCIAIS Fornecimento de cartão com função débito. Fornecimento de segunda via do cartão, exceto nos casos de pedidos de reposição

TABELA DE TARIFAS PJ DIVULGADA EM: 02/07/2018 VALORES VIGENTES A PARTIR DE: 01/08/2018

SERVIÇOS PRIORITÁRIOS SERVIÇO SIGLA NO EXTRATO VALOR DA TARIFA CADASTRO Confecção de cadastro para início de relacionamento Cadastro 700,00 CONTA DE DEPÓSITOS CARTÃO Fornecimento de segunda via de cartão

SERVIÇOS PRIORITÁRIOS SERVIÇO SIGLA NO EXTRATO VALOR DA TARIFA CADASTRO Confecção de cadastro para início de relacionamento Cadastro 700,00 CONTA DE DEPÓSITOS CARTÃO Fornecimento de segunda via de cartão

Lucro Líquido. Em R$ milhões

1 Lucro Líquido Em R$ milhões 2 Patrimônio Líquido Em R$ milhões 3 Rentabilidade sobre Patrimônio Líquido Médio Em % 4 Ativos Totais Em R$ milhões Variação % 3M 6M 12M 4,1% 6,9% 12,1% 27.743,3 28.573,2

1 Lucro Líquido Em R$ milhões 2 Patrimônio Líquido Em R$ milhões 3 Rentabilidade sobre Patrimônio Líquido Médio Em % 4 Ativos Totais Em R$ milhões Variação % 3M 6M 12M 4,1% 6,9% 12,1% 27.743,3 28.573,2

R$ 11,00 R$ 0,00 R$ 15,00 R$ 15,00 R$ 15,00 R$ 10,00 R$ 10,00 R$ 15,00. (a)

") Divulgada em: 19/03/2018 Vigência em: 19/04/2018 TABELA DE TARIFAS (a) Tarifa alterada, (i) Tarifa incluída LISTA DE PRODUTOS E SERVIÇOS VALOR LISTA DE PRODUTOS E SERVIÇOS PESSOA JURÍDICA UNIDADE MÁXIMO

Divulgada em: 19/03/2018 Vigência em: 19/04/2018 TABELA DE TARIFAS (a) Tarifa alterada, (i) Tarifa incluída LISTA DE PRODUTOS E SERVIÇOS VALOR LISTA DE PRODUTOS E SERVIÇOS PESSOA JURÍDICA UNIDADE MÁXIMO

PROCESSO DE AGREGAÇÃO

SOBRE O RELATÓRIO Competitividade Brasil: comparação com países selecionados Avalia os determinantes da competitividade de um país. Analisa NOVE FATORES que condicionam a capacidade das empresas de concorrer

SOBRE O RELATÓRIO Competitividade Brasil: comparação com países selecionados Avalia os determinantes da competitividade de um país. Analisa NOVE FATORES que condicionam a capacidade das empresas de concorrer

TABELA DE TARIFAS PJ DIVULGADA EM: 02/07/2018 VALORES VIGENTES A PARTIR DE: 01/08/2018

SERVIÇO CADASTRO SERVIÇOS PRIORITÁRIOS SIGLA NO EXTRATO VALOR DA TARIFA Confecção de cadastro para início de relacionamento Cadastro 500,00 CONTA DE DEPÓSITOS CARTÃO Fornecimento de segunda via de cartão

SERVIÇO CADASTRO SERVIÇOS PRIORITÁRIOS SIGLA NO EXTRATO VALOR DA TARIFA Confecção de cadastro para início de relacionamento Cadastro 500,00 CONTA DE DEPÓSITOS CARTÃO Fornecimento de segunda via de cartão

BRB ANUNCIA RESULTADOS DO 1T17

BRB ANUNCIA RESULTADOS DO 1T17 Brasília, 30 de maio de 2017 O BRB - Banco de Brasília S.A., sociedade de economia mista, cujo acionista majoritário é o Governo de Brasília, anuncia seus resultados do trimestre

BRB ANUNCIA RESULTADOS DO 1T17 Brasília, 30 de maio de 2017 O BRB - Banco de Brasília S.A., sociedade de economia mista, cujo acionista majoritário é o Governo de Brasília, anuncia seus resultados do trimestre

Implicações para o Crédito Rural

II Seminário Governança de Terras e Desenvolvimento Econômico Implicações para o Crédito Rural Mesa 5: Debilidade da governança de terras: o impacto no setor privado Felipe Prince Silva. Ms. Economista

II Seminário Governança de Terras e Desenvolvimento Econômico Implicações para o Crédito Rural Mesa 5: Debilidade da governança de terras: o impacto no setor privado Felipe Prince Silva. Ms. Economista

Nota de Crédito. Setembro 2016 Fonte: BACEN Base: Julho de 2016

Nota de Crédito Setembro 2016 Fonte: BACEN Base: Julho de 2016 Sumário Executivo Índices de confiança menos desfavoráveis para o empresariado e para as famílias ainda não são refletidos na atividade real

Nota de Crédito Setembro 2016 Fonte: BACEN Base: Julho de 2016 Sumário Executivo Índices de confiança menos desfavoráveis para o empresariado e para as famílias ainda não são refletidos na atividade real

TABELA DE TARIFAS PF

TABELA DE TARIFAS PF DIVULGADA EM: 01/05/2016 VALORES VIGENTES A PARTIR DE: 01/06/2016 O Presidente do Conselho de Administração da Cooperativa de Crédito de Livre Admissão de Associados Pérola do Vale

TABELA DE TARIFAS PF DIVULGADA EM: 01/05/2016 VALORES VIGENTES A PARTIR DE: 01/06/2016 O Presidente do Conselho de Administração da Cooperativa de Crédito de Livre Admissão de Associados Pérola do Vale

TABELA DE TARIFAS PF DIVULGADA EM: 01/06/2018 VALORES VIGENTES A PARTIR DE: 02/07/2018

SERVIÇOS ESSENCIAIS CARTÃO DÉBITO SAQUE TRANSFERÊNCIAS EXTRATO CONSULTAS CHEQUES Fornecimento de cartão com função débito. Fornecimento de segunda via do cartão, exceto nos casos de pedidos de reposição

SERVIÇOS ESSENCIAIS CARTÃO DÉBITO SAQUE TRANSFERÊNCIAS EXTRATO CONSULTAS CHEQUES Fornecimento de cartão com função débito. Fornecimento de segunda via do cartão, exceto nos casos de pedidos de reposição

Destaques do Balanço do Banco Santander 1º TRIMESTRE/2017

Destaques do Balanço do Banco Santander 1º TRIMESTRE/2017 Destaques do 1º trimestre de 2017 Itens 1tri2017 1tri2016 Variação Ativos Totais 713.517 668.750 6,7% Carteira de Crédito Ampliada 325.426 312.018

Destaques do Balanço do Banco Santander 1º TRIMESTRE/2017 Destaques do 1º trimestre de 2017 Itens 1tri2017 1tri2016 Variação Ativos Totais 713.517 668.750 6,7% Carteira de Crédito Ampliada 325.426 312.018

CRÉDITO E JUROS SETEMBRO DE 2002

CRÉDITO E JUROS SETEMBRO DE 2 O Brasil mantém a característica de ser um dos países em desenvolvimento de maior taxa básica de juros e spreads bancários. É também um país de baixa relação entre o crédito

CRÉDITO E JUROS SETEMBRO DE 2 O Brasil mantém a característica de ser um dos países em desenvolvimento de maior taxa básica de juros e spreads bancários. É também um país de baixa relação entre o crédito

Relatório de Economia Bancária e Crédito. Fonte: Banco Central - Dados de 2013

Relatório de Economia Bancária e Crédito Fonte: Banco Central - Dados de 21 abr/5 ago/5 dez/5 abr/6 ago/6 dez/6 abr/7 ago/7 dez/7 abr/8 ago/8 dez/8 abr/9 ago/9 dez/9 abr/1 ago/1 dez/1 abr/11 ago/11 dez/11

Relatório de Economia Bancária e Crédito Fonte: Banco Central - Dados de 21 abr/5 ago/5 dez/5 abr/6 ago/6 dez/6 abr/7 ago/7 dez/7 abr/8 ago/8 dez/8 abr/9 ago/9 dez/9 abr/1 ago/1 dez/1 abr/11 ago/11 dez/11