Para gerar o arquivo do SPED PIS/COFINS com sucesso são necessárias algumas parametrizações e lançamentos.

|

|

|

- Daniel Rosa Almada

- 8 Há anos

- Visualizações:

Transcrição

1.2. Regime de incidência tributária 1.2.1. INCIDÊNCIA EXCLUSIVAMENTE NO REGIME NÃO-CUMULATIVO 1.2.2. INCIDÊNCIA EXCLUSIVAMENTE NO REGIME CUMULATIVO 1.")

1 Para gerar o arquivo do SPED PIS/COFINS com sucesso são necessárias algumas parametrizações e lançamentos. 1. No cadastro de empresas 1.1. Informar o regime de apuração dos impostos LUCRO PRESUMIDO LUCRO REAL TRIMESTRAL LUCRO REAL ANUAL (ESTIMATIVA) 1.2. Regime de incidência tributária INCIDÊNCIA EXCLUSIVAMENTE NO REGIME NÃO-CUMULATIVO INCIDÊNCIA EXCLUSIVAMENTE NO REGIME CUMULATIVO INCIDÊNCIA NOS REGIMES NÃO-CUMULATIVO E CUMULATIVO 1.3. Método de apropriação de créditos MÉTODO DE APROPRIAÇÃO DIRETA MÉTODO DE RATEIO PROPORCIONAL (RECEITA BRUTA) 1.4. Tipo de contribuição apurada APURAÇÃO DA CONTRIBUIÇÃO EXCLUSIVAMENTE A ALÍQUOTA BÁSICA APURAÇÃO DA CONTRIB. A ALÍQUOTAS ESPECÍFICAS (DIFERENCIADAS E/OU POR UNIDADE DE MEDIDA DO PRODUTO) 1.5. Alíquotas do PIS e COFINS (Básicas) REGIME CUMULATIVO: Operações com débito do imposto. Alíquota PIS = 0,65% - Alíquota Cofins = 3,0% REGIME NÃO-CUMULATIVO: Operações com direito a crédito. Alíquota PIS = 1,65% - Alíquota Cofins = 7,6% Operações com débito do imposto. Alíquota PIS = 1,65% - Alíquota Cofins = 7,6% REGIME NÃO-CUMULATIVO E CUMULATIVO: REGIME NÃO-CUMULATIVO Operações com direito a crédito. Alíquota PIS = 1,65% - Alíquota Cofins = 7,6% Operações com débito do imposto. Alíquota PIS = 1,65% - Alíquota Cofins = 7,6% REGIME CUMULATIVO Operações com débito do imposto. Alíquota PIS = 0,65% - Alíquota Cofins = 3,0% 1/20

1.")

2 2. No cadastro do detalhamento do CFOP 2.1. CFOPs de Entradas Operações com direito a crédito Marcar PIS e COFINS para totalizar o crédito na apuração do PIS e COFINS no Nosso Programa. Marcar SPED PIS/COFINS para habilitar o lançamento dos CSTs, base de cálculo e alíquota do PIS e COFINS nos itens das NFs; e, gerar o arquivo SPED PIS/COFINS destes lançamentos. Marcar PIS e COFINS para totalizar o crédito na apuração do PIS e COFINS no Nosso Programa. Marcar SPED PIS/COFINS para habilitar o lançamento dos CSTs, base de cálculo e alíquota do PIS e COFINS nos itens das NFs; e, gerar o arquivo SPED PIS/COFINS destes lançamentos 2/20

3 Marcar PIS e COFINS para totalizar na linha Outras Operações com Direito a Crédito (Ex.: Energia e Depreciações) na apuração do PIS e COFINS no Nosso Programa. Marcar SPED PIS/COFINS para habilitar o lançamento dos CSTs, base de cálculo e alíquota do PIS e COFINS nos itens das NFs; e, gerar o arquivo SPED PIS/COFINS destes lançamentos. Sendo que o crédito será aproveitado proporcionalmente caso seja gravado o cálculo da proporcionalidade no período. Caso não for gravada a apuração da proporcionalidade, o valor da energia elétrica será o valor integral dos lançamentos neste detalhe de CFOP Operações sem direito a crédito Não marcar PIS e COFINS para não totalizar o crédito na apuração do PIS e COFINS no Nosso Programa. Marcar SPED PIS/COFINS para habilitar o lançamento dos CSTs, base de cálculo e alíquota do PIS e COFINS nos itens das NFs; e, gerar o arquivo SPED PIS/COFINS destes lançamentos. No exemplo abaixo não existe crédito, pois a alíquota é zero, mas existe CST específico para esta situação. 3/20

4 Não marcar PIS e COFINS para não totalizar o crédito na apuração do PIS e COFINS no Nosso Programa. Não marcar SPED PIS/COFINS para não habilitar o lançamento dos CSTs, base de cálculo e alíquota do PIS e COFINS nos itens das NFs; e, gerar o arquivo SPED PIS/COFINS sem estes lançamentos. Lançamentos onde não há aproveitamento de crédito não são necessários serem informados no arquivo do SPED Fiscal PIS/COFINS. Não marcar PIS e COFINS para não totalizar o crédito na apuração do PIS e COFINS no Nosso Programa. Não marcar SPED PIS/COFINS para não habilitar o lançamento dos CSTs, base de cálculo e alíquota do PIS e COFINS nos itens das NFs; e, gerar o arquivo SPED PIS/COFINS sem estes lançamentos. Não há aproveitamento de crédito e não será necessário fazer a importação destes lançamentos para o SPED Fiscal PIS/COFINS. 4/20

5 2.2. CFOPs de Saídas Operações com débito do imposto Marcar PIS e COFINS para totalizar a receita na apuração do PIS e COFINS no Nosso Programa. Marcar SPED PIS/COFINS para habilitar lançamento dos CST, base de cálculo e alíquota do PIS/COFINS dos itens das NFs; e, gerar o arquivo SPED PIS/COFINS destes lançamentos. Caso exista documento fiscal com o CFOP 5949 ou 6949 e não for tributado de PIS e COFINS, cadastrar outro detalhe de CFOP desmarcando as opções PIS/COFINS. Marcar PIS e COFINS para totalizar a receita na apuração do PIS e COFINS no Nosso Programa. Marcar SPED PIS/COFINS para habilitar lançamento dos CST, base de cálculo e alíquota do PIS/COFINS dos itens das NFs; e, gerar o arquivo SPED PIS/COFINS destes lançamentos. 5/20

6 Marcar PIS e COFINS para totalizar a receita na apuração do PIS e COFINS. Marcar SPED PIS/COFINS para habilitar lançamento dos CST, base de cálculo e alíquota do PIS/COFINS dos itens das NFs; e, gerar o arquivo SPED PIS/COFINS destes lançamentos Operações sem débito do imposto Não marcar PIS e COFINS para não totalizar a receita na apuração do PIS e COFINS. Não marcar SPED PIS/COFINS para não habilitar lançamento dos CST, base de cálculo e alíquota do PIS/COFINS nos itens das NFs; e, gerar o arquivo SPED PIS/COFINS sem estes lançamentos. 6/20

7 Não marcar PIS e COFINS para não totalizar a receita na apuração do PIS e COFINS. Marcar SPED PIS/COFINS para habilitar lançamento dos CST, base de cálculo e alíquota do PIS/COFINS nos itens das NFs; e, gerar o arquivo SPED PIS/COFINS destes lançamentos. Existe CST específico para essa situação Cadastro de Produtos Ter atenção especial ao campo Base para PIS/COFINS, pois esse campo é o que diferenciará o detalhe do CFOP na importação do SPED FISCAL. Pois existem situações com o mesmo CFOP, onde produtos podem ser base de cálculo para PIS/COFINS ou não. 7/20

8 2.4. Cadastro de Serviços Quando cadastrar um serviço, ao informar o Tipo de Item = 09 Serviços, o programa habilitará o campo código da Natureza da Base de Cálculo do Crédito. Necessário para gerar, por exemplo, o registro A170 (itens das NFs de entradas de serviços) Cadastro de Clientes/Fornecedores/Participantes. Informar a classificação do participante, obrigatório para gerar o registro F600 = Contribuição Retida na Fonte 8/20

9 2.6. Lançamentos dos Itens das NFs de Entradas O programa só habilitará o lançamento do CST, base e alíquotas do PIS e da COFINS, quando no detalhamento do CFOP foi parametrizado a opção SPED PIS/COFINS Lançamentos dos Itens das NFs de Saídas O programa só habilitará o lançamento do CST, base e alíquotas do PIS e da COFINS, quando no detalhamento do CFOP foi parametrizado a opção SPED PIS/COFINS. 9/20

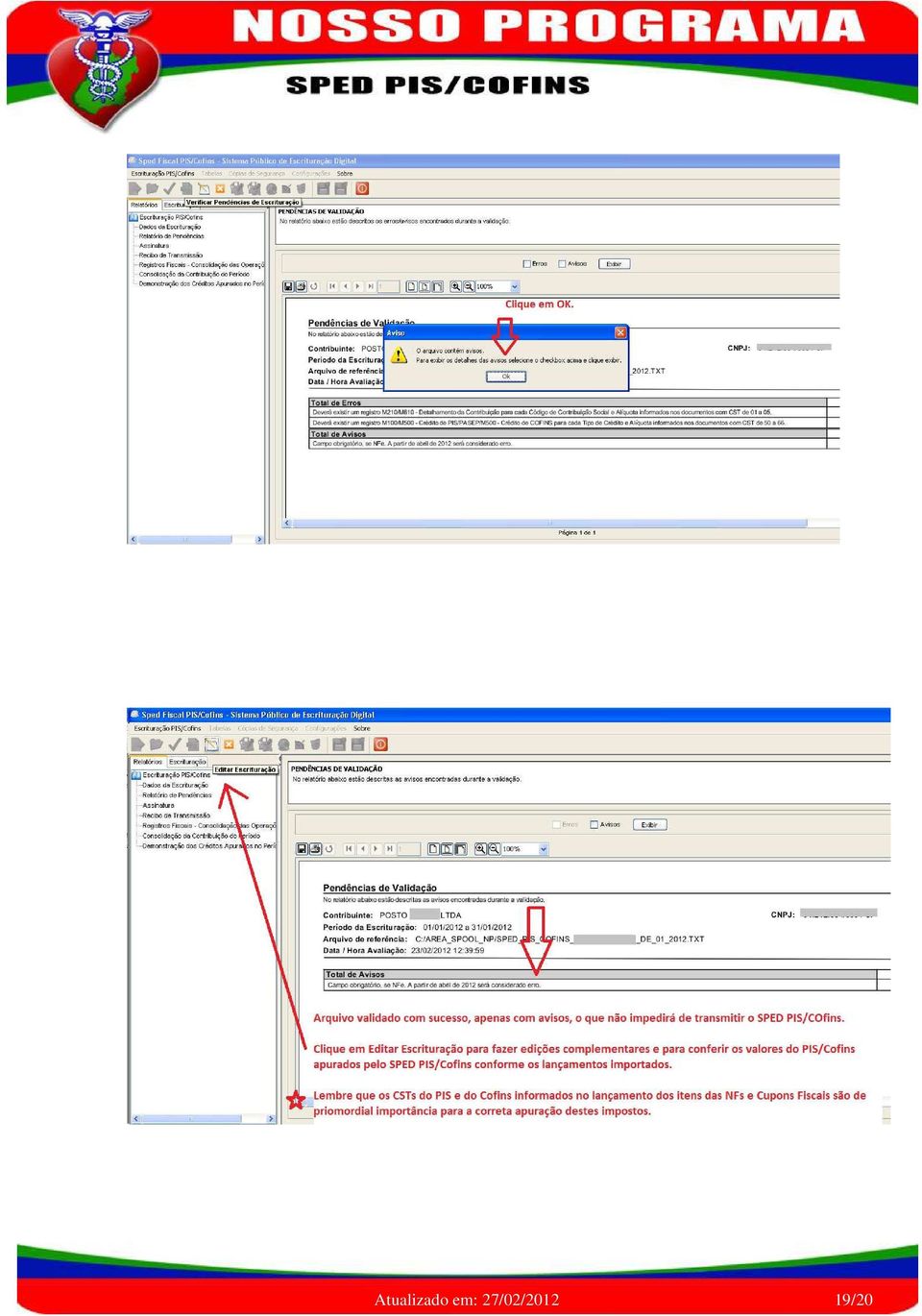

10 2.8. Ajustar itens das NFs de entradas/saídas ou itens dos cupons fiscais. O arquivo SPED Fiscal gerado pelo sistema de gestão de seu cliente pode estar com informações referentes ao PIS/Cofins incorretas ou incompletas. Nesse caso, após a importação do arquivo SPED FISCAL poderão ser feitos alguns ajustes nos lançamentos importados, por exemplo ajustar o CST, base de cálculo e alíquotas do PIS/Cofins. O CST, base e alíquota são as informações imprescindíveis para a correta apuração do PIS e da Cofins no programa validador do PIS/Cofins Ajustar itens dos cupons fiscais Alguns registros do SPED PIS/Cofins poderão ser totalizados por CFOP, alíquota e CST do PIS e da Cofins. Portanto as totalizações mostradas na tela abaixo nos ajudam a fazer os ajustes caso sejam necessários. No quadro (1) Consultar, poderão ser digitados o filtro para a consulta e, No quadro (2) Novos Dados, serão inseridos os novos dados para serem alterados os itens relacionados no quadro RELAÇÃO DOS ITENS DAS NFS QUE SERÃO ALTERADAS = O sistema mostrará a quantidade de itens consultados e aptos para serem alterados. 10/20

11 2.9. Calcular crédito proporcional Receita de Vendas Combustíveis No detalhe do CFOP 5656 colocar a descrição COMBUSTÍVEL. No detalhe do CFOP 5656 não marcar a opção PIS e COFINS, para não totalizar como receita tributada de PIS e COFINS. No detalhe do CFOP 5656 marcar a opção SPED PIS/COFINS, pois é monofásico e deverá entrar no SPED PIS/COFINS com o CST correto para essa operação. Mercadorias não tributadas de PIS/Cofins: No detalhe dos CFOPs de saídas não marcar a opção PIS e COFINS, para totalizar como receitas não tributadas de PIS e COFINS. Não marcar SPED PIS/Cofins. Lubrificantes: No detalhe do CFOP 5656 colocar a descrição LUBRIFICANTE. No detalhe do CFOP 5656 marcar a opção PIS e COFINS, para totalizar como receita tributada de PIS e COFINS. No detalhe do CFOP 5656 marcar a opção SPED PIS/COFINS, pois deverá entrar no SPED PIS/COFINS com o CST correto para essa operação. Mercadorias tributadas de PIS/Cofins: No detalhe dos CFOPs de saídas marcar a opção PIS e COFINS, para totalizar como receitas tributadas de PIS e COFINS. Marcar SPED PIS/Cofins. Compra de Mercadorias Combustíveis No detalhe do CFOP 1652/2652 colocar a descrição COMBUSTÍVEL. No detalhe do CFOP 1652/2652 não marcar a opção PIS e COFINS, para totalizar como compra de mercadoria não tributada de PIS e COFINS. No detalhe do CFOP 1652/2652 marcar a opção SPED PIS/COFINS, pois é monofásico e deverá entrar no SPED PIS/COFINS com o CST correto para essa operação. Mercadorias não tributadas de PIS/Cofins: No detalhe dos CFOPs de entradas não marcar a opção PIS e COFINS, para totalizar como compra de mercadoria não tributadas de PIS e COFINS. Não marcar SPED PIS/Cofins. Lubrificantes: No detalhe do CFOP 1652/2652 colocar a descrição LUBRIFICANTE. No detalhe do CFOP 1652/2652 marcar a opção PIS e COFINS, para totalizar como receita tributada de PIS e COFINS. No detalhe do CFOP 1652/2652 marcar a opção SPED PIS/COFINS, pois deverá entrar no SPED PIS/COFINS com o CST correto para essa operação. Mercadorias tributadas de PIS/Cofins: No detalhe dos CFOPs de compra de mercadorias marcar a opção PIS e COFINS, para totalizar como receitas tributadas de PIS e COFINS. Marcar SPED PIS/Cofins. Energia Elétrica 11/20

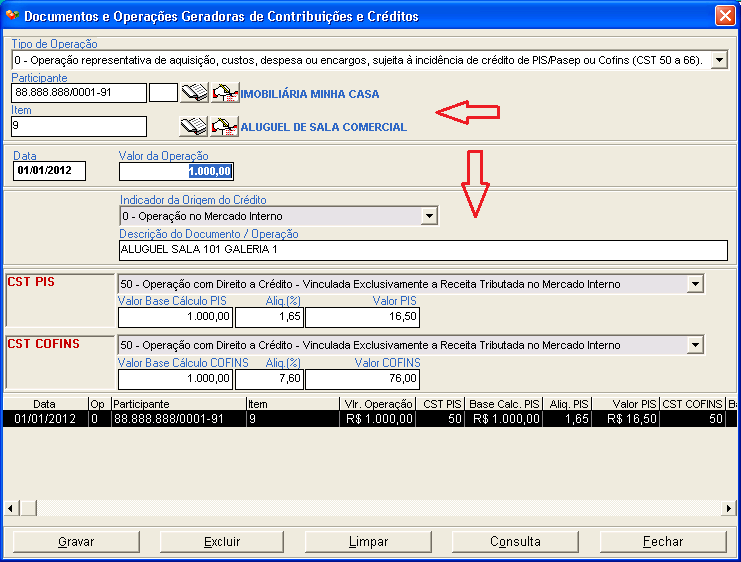

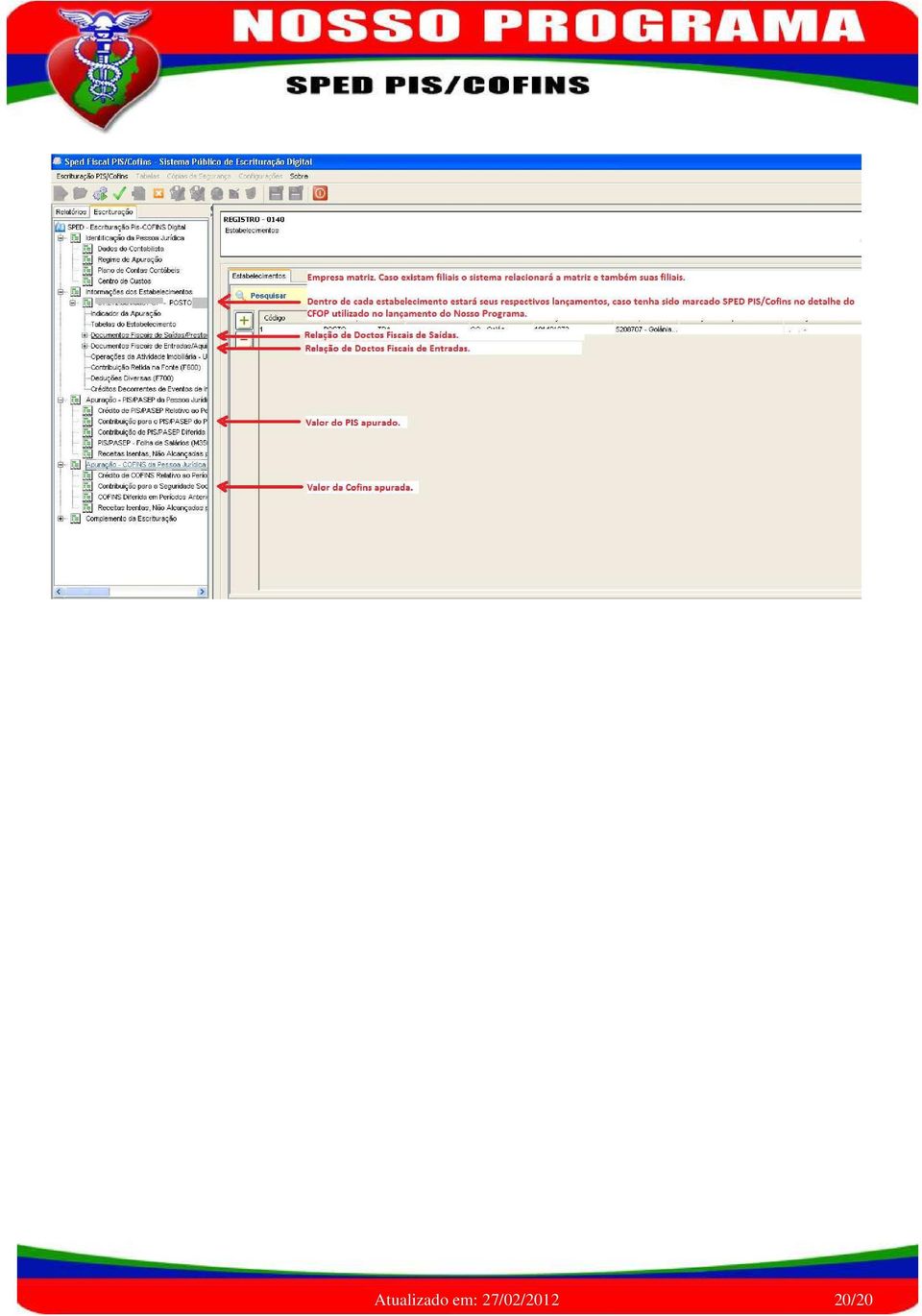

12 Será totalizado pelos lançamentos de entrada nos CFOPs específicos de compra de energia (1253 e 2253). Depreciações Será totalizado da depreciação dos itens ocorrida no período, no módulo contábil. Após apurado e calculado o percentual de aproveitamento do crédito, grave a apuração para haver o aproveitamento de crédito correto ao gerar o arquivo SPED PIS/COFINS Lançamentos de documentos de operações geradoras de contribuição e crédito. Demais receitas auferidas, da atividade ou não, tais como: receitas financeiras juros sobre o capital próprio aluguéis de bens móveis e imóveis receitas não operacionais (venda de bens do ativo não circulante) demais receitas não escrituradas nos Blocos A, C e D Outras operações com direito a crédito, tais como: contraprestação de arrendamento mercantil aluguéis de prédios, máquinas e equipamentos despesas de armazenagem de mercadorias aquisição de bens e serviços a serem utilizados como insumos, com documentação que não deva ser informada nos Blocos A, C e D 12/20

13 13/20

, para que os itens das NFs sejam importados com seus respectivos")

14 2.11. Importação dos Itens das NFs de Saídas pelo (XML). Não existe a obrigação de relacionar os itens das NFs de saídas no SPED Fiscal, portanto as saídas deverão ser importadas dos arquivos XMLs (NFe), para que os itens das NFs sejam importados com seus respectivos CST PIS e CST Cofins. 14/20

, para que os itens das NFs sejam importados com seus respectivos")

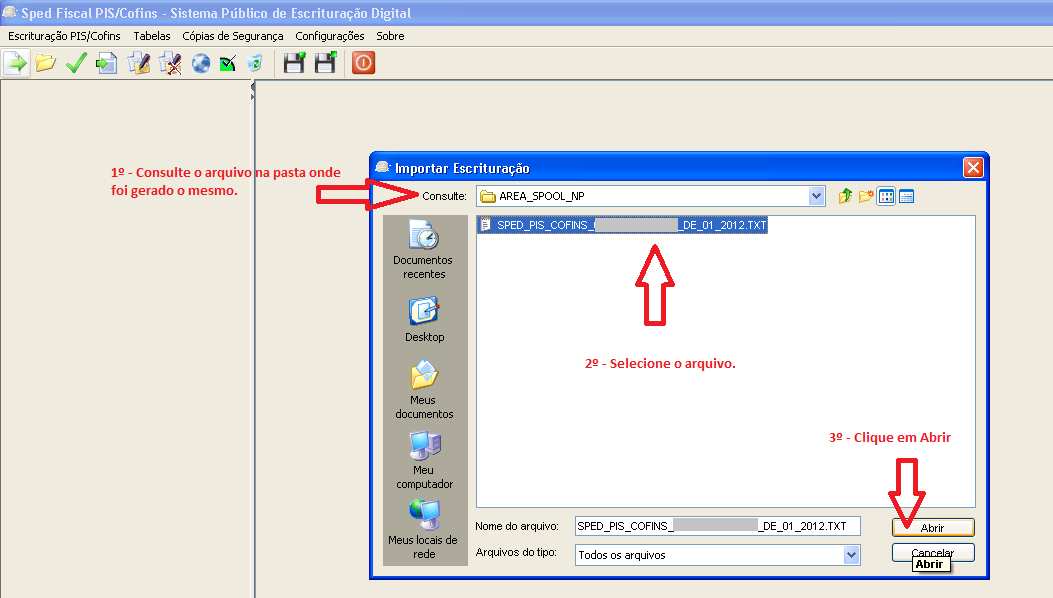

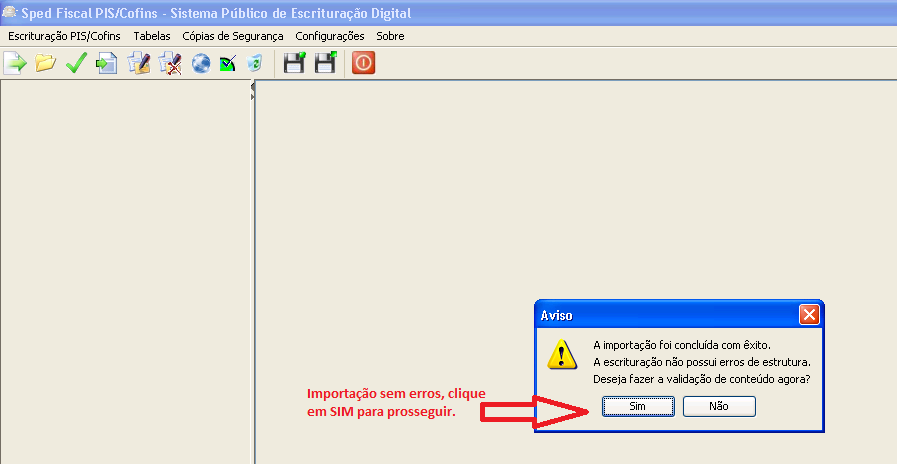

15 2.12. Gerar Arquivo SPED PIS/COFINS Importar Escrituração dentro do Validador SPED PIS/COFINS. Siga os passos das telas abaixo. 15/20

16 16/20

17 17/20

18 18/20

19 19/20

20 20/20

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS. Foram acrescentados os seguintes campos no Cadastro de Itens:

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS Foram acrescentados os seguintes campos no Cadastro de Itens: 1.1 Subtela Cod.Grupo Bebidas Frias. Teclando ctrl+enter neste campo o sistema abre

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS Foram acrescentados os seguintes campos no Cadastro de Itens: 1.1 Subtela Cod.Grupo Bebidas Frias. Teclando ctrl+enter neste campo o sistema abre

PROJETO SPED PIS/COFINS NOTA TÉCNICA PARA CONFIGURAÇÃO DA NATUREZAS DE OPERAÇÕES E PLANO DE CONTAS GERENCIAIS ÍNDICE 1. ALTERANDO NATUREZAS DE OPERAÇÕES... 1 1.1. Naturezas de Operações (compras)... 3

PROJETO SPED PIS/COFINS NOTA TÉCNICA PARA CONFIGURAÇÃO DA NATUREZAS DE OPERAÇÕES E PLANO DE CONTAS GERENCIAIS ÍNDICE 1. ALTERANDO NATUREZAS DE OPERAÇÕES... 1 1.1. Naturezas de Operações (compras)... 3

Fluxograma - Configuração EFD Contribuições (Lucro Presumido)

") Fluxograma - Configuração EFD Contribuições (Lucro Presumido) Parametrizar a empresa como Lucro Presumido. 1 - Regime de Competência Qual o Regime de apuração adotado? 2 - Regime de Caixa Qual será a forma

Fluxograma - Configuração EFD Contribuições (Lucro Presumido) Parametrizar a empresa como Lucro Presumido. 1 - Regime de Competência Qual o Regime de apuração adotado? 2 - Regime de Caixa Qual será a forma

Sistema de Livros Fiscais Imediata

1 Sistema de Livros Fiscais Imediata 2 Descritivo das Rotinas Operacionais do Sistema de Livros Fiscais para geração EFD PIS/Cofins SPED Contribuições Após a instalação do Sistema de Livros Fiscais, basta

1 Sistema de Livros Fiscais Imediata 2 Descritivo das Rotinas Operacionais do Sistema de Livros Fiscais para geração EFD PIS/Cofins SPED Contribuições Após a instalação do Sistema de Livros Fiscais, basta

REGIME LUCRO PRESUMIDO

REGIME LUCRO PRESUMIDO [Digite seu endereço] [Digite seu telefone] [Digite seu endereço de email] MANUAL MANUAL AVANÇO INFORMÁTICA AVANÇO INFORMÁTICA Material Desenvolvido para a Célula Fiscal Autor: Equipe

REGIME LUCRO PRESUMIDO [Digite seu endereço] [Digite seu telefone] [Digite seu endereço de email] MANUAL MANUAL AVANÇO INFORMÁTICA AVANÇO INFORMÁTICA Material Desenvolvido para a Célula Fiscal Autor: Equipe

Importação de Notas pelo Código de Barras DANFE... 12

IMPORTAÇÃO DE NF-E (ENTRADA) SUMÁRIO Importação de Notas pelo Arquivo XML... 2 Parametrização dos Produtos... 4 Parametrização de Código de Situação Tributária (CST)... 5 CST de ICMS... 5 CST de IPI...

IMPORTAÇÃO DE NF-E (ENTRADA) SUMÁRIO Importação de Notas pelo Arquivo XML... 2 Parametrização dos Produtos... 4 Parametrização de Código de Situação Tributária (CST)... 5 CST de ICMS... 5 CST de IPI...

FIATNET - EXPORTAÇÃO SPED PIS/COFINS

FIATNET - EXPORTAÇÃO SPED PIS/COFINS NOTA TÉCNICA - EXPORTAR E UNIFICAR ARQUIVOS GERADOS NA MATRIZ E SUAS FILIAIS ATUALIZADA EM: 02/06/2011 ÍNDICE 1. EXPORTAÇÃO... 1 2. UNIFICAÇÃO DOS ARQUIVOS... 9 3.

FIATNET - EXPORTAÇÃO SPED PIS/COFINS NOTA TÉCNICA - EXPORTAR E UNIFICAR ARQUIVOS GERADOS NA MATRIZ E SUAS FILIAIS ATUALIZADA EM: 02/06/2011 ÍNDICE 1. EXPORTAÇÃO... 1 2. UNIFICAÇÃO DOS ARQUIVOS... 9 3.

RELATÓRIO PIS E COFINS

RELATÓRIO PIS E COFINS [Digite seu endereço] [Digite seu telefone] [Digite seu endereço de e-mail] MANUAL AVANÇO MANUAL INFORMÁTICA AVANÇO INFORMÁTICA Material Desenvolvido para a Célula Fiscal Autor:

RELATÓRIO PIS E COFINS [Digite seu endereço] [Digite seu telefone] [Digite seu endereço de e-mail] MANUAL AVANÇO MANUAL INFORMÁTICA AVANÇO INFORMÁTICA Material Desenvolvido para a Célula Fiscal Autor:

Aspectos gerais para validação da EFD Contribuições Lucro Presumido

Aspectos gerais para validação da EFD Contribuições Lucro Presumido Sumário Aspectos gerais para validação da EFD Contribuições Lucro Presumido 1. Cadastro de Empresas... 2 2. Cadastro de Participantes...

Aspectos gerais para validação da EFD Contribuições Lucro Presumido Sumário Aspectos gerais para validação da EFD Contribuições Lucro Presumido 1. Cadastro de Empresas... 2 2. Cadastro de Participantes...

Configuração de Acumuladores

Configuração de Acumuladores Os acumuladores são cadastro usados pelo Módulo Domínio Sistemas Fiscal para permitir a totalização dos valores lançados nos movimentos de entradas, saídas, serviços, outras

Configuração de Acumuladores Os acumuladores são cadastro usados pelo Módulo Domínio Sistemas Fiscal para permitir a totalização dos valores lançados nos movimentos de entradas, saídas, serviços, outras

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

Gerar EFD Contribuições Lucro Presumido

Gerar EFD Contribuições Lucro Presumido 1º Acesse o menu Controle, opção Parâmetros, clique na guia Impostos, e certifique-se de que estão incluídos os impostos do regime 4- Pis e 5 Cofins. Na guia Federal,

Gerar EFD Contribuições Lucro Presumido 1º Acesse o menu Controle, opção Parâmetros, clique na guia Impostos, e certifique-se de que estão incluídos os impostos do regime 4- Pis e 5 Cofins. Na guia Federal,

Parecer Consultoria Tributária Segmentos Estorno Crédito ICMS por Saída Interna Isenta ICMS em MG

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

Manual De Sped Fiscal E Sped Pis / Cofins

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Informações gerais sobre a EFD-PIS/COFINS

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

SPED PIS COFINS. Manual desenvolvido para Célula FFiscal Equipe Avanço Informática

SPED PIS COFINS Manual desenvolvido para Célula FFiscal Equipe Avanço Informática 1 Índice Dicas e Requisitos Avanço para uso Sped PIS/COFINS... 2 Parametrização... 3 Tabelas Configuração... 4 Configuração...

SPED PIS COFINS Manual desenvolvido para Célula FFiscal Equipe Avanço Informática 1 Índice Dicas e Requisitos Avanço para uso Sped PIS/COFINS... 2 Parametrização... 3 Tabelas Configuração... 4 Configuração...

EFD PIS/COFINS. O que é a EFD PIS/COFINS?...2. A EFD PIS/COFINS no Cordilheira Escrita Fiscal...2. 1. Procedimentos Iniciais...2

EFD PIS/COFINS SUMÁRIO O que é a EFD PIS/COFINS?...2 A EFD PIS/COFINS no Cordilheira Escrita Fiscal...2 1. Procedimentos Iniciais...2 a) Classificando as Empresas... 3 b) Conferindo os Cadastros que Influenciam

EFD PIS/COFINS SUMÁRIO O que é a EFD PIS/COFINS?...2 A EFD PIS/COFINS no Cordilheira Escrita Fiscal...2 1. Procedimentos Iniciais...2 a) Classificando as Empresas... 3 b) Conferindo os Cadastros que Influenciam

GUIA PRÁTICO EFD-CONTRIBUIÇÕES

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

SPED3100 Geração Registro Apuração PIS/COFINS

SPED3100 Geração Registro Apuração PIS/COFINS v04.35 Março/2011 Conforme processo ( SPED_DIV_PIS_COFINS ), o objetivo do programa é gerar/listar o registro de apuração do PIS/COFINS segundo o Manual de

SPED3100 Geração Registro Apuração PIS/COFINS v04.35 Março/2011 Conforme processo ( SPED_DIV_PIS_COFINS ), o objetivo do programa é gerar/listar o registro de apuração do PIS/COFINS segundo o Manual de

FIATNET - EXPORTAÇÃO SPED PIS/COFINS NOTA TÉCNICA - CONFIGURAÇÕES NECESSÁRIAS

FIATNET - EXPORTAÇÃO SPED PIS/COFINS NOTA TÉCNICA - CONFIGURAÇÕES NECESSÁRIAS ATUALIZADA EM: 20/01/2012 ÍNDICE 1. CONFIGURAÇÃO NATUREZAS DE OPERAÇÕES... 1 1.1. Naturezas de Operações (COMPRAS)... 4 1.2.

FIATNET - EXPORTAÇÃO SPED PIS/COFINS NOTA TÉCNICA - CONFIGURAÇÕES NECESSÁRIAS ATUALIZADA EM: 20/01/2012 ÍNDICE 1. CONFIGURAÇÃO NATUREZAS DE OPERAÇÕES... 1 1.1. Naturezas de Operações (COMPRAS)... 4 1.2.

Produto : Microsiga Protheus Livros Fiscais Versão 10 Data da publicação : 23/05/12. País(es) : Brasil Banco(s) de Dados : Todos

: Brasil Banco(s) de Dados : Todos") Relatório de Conferência - EFD - Contribuições Produto : Microsiga Protheus Livros Fiscais Versão 10 Data da publicação : 23/05/12 País(es) : Brasil Banco(s) de Dados : Todos Chamado : TEHRSH Está disponível

Relatório de Conferência - EFD - Contribuições Produto : Microsiga Protheus Livros Fiscais Versão 10 Data da publicação : 23/05/12 País(es) : Brasil Banco(s) de Dados : Todos Chamado : TEHRSH Está disponível

MANUAL SPED(EFD) PIS-COFINS

PIS-COFINS") MANUAL SPED(EFD) PIS-COFINS O que é SPED? É um arquivo de texto que detalha todas as movimentações fiscais da empresa em um determinado período, listando todas as operações de compra (Notas de compra)

MANUAL SPED(EFD) PIS-COFINS O que é SPED? É um arquivo de texto que detalha todas as movimentações fiscais da empresa em um determinado período, listando todas as operações de compra (Notas de compra)

EXACTUS Software exactus.com.br

Página 1 de Segue abaixo a relação das principais dúvidas referentes à Apuração do EFD- Contribuições Contribuição Previdenciária sobre a Receita Bruta no TOP: I - APURAÇÃO DA EFD - CONTRIBUIÇÃO PREVIDENCIÁRIA

Página 1 de Segue abaixo a relação das principais dúvidas referentes à Apuração do EFD- Contribuições Contribuição Previdenciária sobre a Receita Bruta no TOP: I - APURAÇÃO DA EFD - CONTRIBUIÇÃO PREVIDENCIÁRIA

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS. Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

FIATNET - EXPORTAÇÃO SPED PIS/COFINS NOTA TÉCNICA - CONFIGURAÇÕES NECESSÁRIAS

FIATNET - EXPORTAÇÃO SPED PIS/COFINS NOTA TÉCNICA - CONFIGURAÇÕES NECESSÁRIAS ATUALIZADA EM: 02/06/2011 ÍNDICE 1. CONFIGURAÇÃO NATUREZAS DE OPERAÇÕES... 1 1.1. Naturezas de Operações (compras)... 3 1.2.

FIATNET - EXPORTAÇÃO SPED PIS/COFINS NOTA TÉCNICA - CONFIGURAÇÕES NECESSÁRIAS ATUALIZADA EM: 02/06/2011 ÍNDICE 1. CONFIGURAÇÃO NATUREZAS DE OPERAÇÕES... 1 1.1. Naturezas de Operações (compras)... 3 1.2.

Créditos. a. das aquisições de bens para revenda efetuadas no mês;

Créditos Dos valores de Contribuição para o PIS/Pasep e Cofins apurados, a pessoa jurídica submetida à incidência não-cumulativa poderá descontar créditos, calculados mediante a aplicação das alíquotas

Créditos Dos valores de Contribuição para o PIS/Pasep e Cofins apurados, a pessoa jurídica submetida à incidência não-cumulativa poderá descontar créditos, calculados mediante a aplicação das alíquotas

INTELIGÊNCIA FISCAL: Conflitos, Riscos e Oportunidades

INTELIGÊNCIA FISCAL: Conflitos, Riscos e Oportunidades Vamos direto ao ponto! Monitoramento do FI$CO Modelo convencional Obrigações Acessórias Obrigações acessórias A participação do cliente no processo

INTELIGÊNCIA FISCAL: Conflitos, Riscos e Oportunidades Vamos direto ao ponto! Monitoramento do FI$CO Modelo convencional Obrigações Acessórias Obrigações acessórias A participação do cliente no processo

APROVEITAMENTO DE SALDO CREDOR PIS/COFINS

APROVEITAMENTO DE SALDO CREDOR PIS/COFINS [Digite seu endereço] [Digite seu telefone] [Digite seu endereço de email] MANUAL MANUAL AVANÇO INFORMÁTICA AVANÇO INFORMÁTICA Material Desenvolvido para a Célula

APROVEITAMENTO DE SALDO CREDOR PIS/COFINS [Digite seu endereço] [Digite seu telefone] [Digite seu endereço de email] MANUAL MANUAL AVANÇO INFORMÁTICA AVANÇO INFORMÁTICA Material Desenvolvido para a Célula

SPED PIS E COFINS SPED PIS E COFINS. Sistema Questor SPED PIS E COFINS - SPED PIS E COFINS - 0brigatoriedade. Objetivos do Curso

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

NOTA EXPLICATIVA Alterações MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇOS

NOTA EXPLICATIVA Alterações MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇOS Versão 1.0.0.2 - Setembro 2009 Foram realizadas alterações no Sistema,

NOTA EXPLICATIVA Alterações MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇOS Versão 1.0.0.2 - Setembro 2009 Foram realizadas alterações no Sistema,

Roteiro de Procedimentos para EFD PIS/COFINS.

Roteiro de Procedimentos para EFD PIS/COFINS. Este roteiro tem o objetivo orientar os passos básicos dentro do sistema JB Cepil, para preparar o sistema e as informações para a correta geração do arquivo

Roteiro de Procedimentos para EFD PIS/COFINS. Este roteiro tem o objetivo orientar os passos básicos dentro do sistema JB Cepil, para preparar o sistema e as informações para a correta geração do arquivo

AC FISCAL MANUAL SPED ICMS & IPI

AC FISCAL MANUAL SPED ICMS & IPI Esse manual tem por objetivo mostrar os campos que necessariamente devem estar preenchidos no AC Fiscal e os principais erros por conta da falta nas informações. A seguir,

AC FISCAL MANUAL SPED ICMS & IPI Esse manual tem por objetivo mostrar os campos que necessariamente devem estar preenchidos no AC Fiscal e os principais erros por conta da falta nas informações. A seguir,

Roteiro para usar Sped no JB Cepil

Roteiro para usar Sped no JB Cepil Este roteiro tem o objetivo orientar os passos básicos dentro do sistema JB Cepil, para preparar o sistema e as informações para a correta geração do arquivo magnético

Roteiro para usar Sped no JB Cepil Este roteiro tem o objetivo orientar os passos básicos dentro do sistema JB Cepil, para preparar o sistema e as informações para a correta geração do arquivo magnético

Lembrando que a empresa deve estar devidamente cadastrada com o Regime de Lucro Real ou Lucro Presumido e obrigada ao Sped.

ATIVIDADE IMOBILÁRIA Como configurar no sistema? Lembrando que a empresa deve estar devidamente cadastrada com o Regime de Lucro Real ou Lucro Presumido e obrigada ao Sped. Para iniciar as configurações,

ATIVIDADE IMOBILÁRIA Como configurar no sistema? Lembrando que a empresa deve estar devidamente cadastrada com o Regime de Lucro Real ou Lucro Presumido e obrigada ao Sped. Para iniciar as configurações,

Confira alguns dos possíveis impedimentos de validação do arquivo SPED

No validador SPED poderão ocorrer erros e/ou advertências ao importar o arquivo. As advertências não impedem a transmissão do arquivo, no entanto é importante analisar e corrigir as informações. Os erros

No validador SPED poderão ocorrer erros e/ou advertências ao importar o arquivo. As advertências não impedem a transmissão do arquivo, no entanto é importante analisar e corrigir as informações. Os erros

Entrada de Notas Fiscais de Serviço pela Rotina de Materiais. Manual desenvolvido para Célula Fiscal Equipe Avanço Informática

Entrada de Notas Fiscais de Serviço pela Rotina de Materiais Manual desenvolvido para Célula Fiscal Equipe Avanço Informática 1 A Rotina de lançamento de Notas Fiscais de Serviço foi alterada, agora os

Entrada de Notas Fiscais de Serviço pela Rotina de Materiais Manual desenvolvido para Célula Fiscal Equipe Avanço Informática 1 A Rotina de lançamento de Notas Fiscais de Serviço foi alterada, agora os

Shop Control 8. Manual SPED CONTRIBUIÇÕES

Shop Control 8 Manual SPED CONTRIBUIÇÕES IdealSoft Março / 2012 Informações Gerais - SPED Contribuições A EFD-Contribuições trata-se de um arquivo digital instituído no Sistema Publico de Escrituração

Shop Control 8 Manual SPED CONTRIBUIÇÕES IdealSoft Março / 2012 Informações Gerais - SPED Contribuições A EFD-Contribuições trata-se de um arquivo digital instituído no Sistema Publico de Escrituração

FAQ SPED. Devido ao grande número de correções que terei que fazer em meu cadastro, não vou conseguir cumprir o prazo de entrega, o que posso fazer?

FAQ SPED Questionamentos Pré Geração: Devido ao grande número de correções que terei que fazer em meu cadastro, não vou conseguir cumprir o prazo de entrega, o que posso fazer? Existe a possibilidade de

FAQ SPED Questionamentos Pré Geração: Devido ao grande número de correções que terei que fazer em meu cadastro, não vou conseguir cumprir o prazo de entrega, o que posso fazer? Existe a possibilidade de

SPED Contribuições Pis, Cofins e INSS

Versão 6.04.00 Abril/2015 SPED Contribuições Pis, Cofins e INSS Passo a Passo: Cadastros, Configurações e Operações SPED Contribuições O SPED Contribuições é um arquivo digital instituído no Sistema Publico

Versão 6.04.00 Abril/2015 SPED Contribuições Pis, Cofins e INSS Passo a Passo: Cadastros, Configurações e Operações SPED Contribuições O SPED Contribuições é um arquivo digital instituído no Sistema Publico

Manual. EFD Contribuições

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

Imunidade O PIS e a Cofins não incidem sobre as receitas decorrentes de exportação (CF, art. 149, 2º, I).

.") Comentários à nova legislação do P IS/ Cofins Ricardo J. Ferreira w w w.editoraferreira.com.br O PIS e a Cofins talvez tenham sido os tributos que mais sofreram modificações legislativas nos últimos 5

Comentários à nova legislação do P IS/ Cofins Ricardo J. Ferreira w w w.editoraferreira.com.br O PIS e a Cofins talvez tenham sido os tributos que mais sofreram modificações legislativas nos últimos 5

1998-2011 Domínio Sistemas Ltda. Todos os direitos reservados.

Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Domínio Sistemas Ltda. Nesse caso, somente a Domínio Sistemas poderá ter

Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Domínio Sistemas Ltda. Nesse caso, somente a Domínio Sistemas poderá ter

Principais Aspectos da Regulação da Lei 12.973/14

Principais Aspectos da Regulação da Lei 12.973/14 pela IN 1.515/14 Julio Chamarelli Sócio de Consultoria Tributária da KPMG jcepeda@kpmg.com.br Sergio André Rocha Professor Adjunto de Direito Financeiro

Principais Aspectos da Regulação da Lei 12.973/14 pela IN 1.515/14 Julio Chamarelli Sócio de Consultoria Tributária da KPMG jcepeda@kpmg.com.br Sergio André Rocha Professor Adjunto de Direito Financeiro

Escrituração Fiscal Digital EFD - PIS/COFINS. São Paulo, agosto de 2011

Escrituração Fiscal Digital EFD - PIS/COFINS São Paulo, agosto de 2011 m28 Obrigações Tributárias: Emissão de Documento Fiscal Escrituração Contábil Obrigação Acessória Escrituração Fiscal Entrega de Declarações

Escrituração Fiscal Digital EFD - PIS/COFINS São Paulo, agosto de 2011 m28 Obrigações Tributárias: Emissão de Documento Fiscal Escrituração Contábil Obrigação Acessória Escrituração Fiscal Entrega de Declarações

TREINAMENTOS ABRACAF MÓDULO 1 PIS / COFINS

TREINAMENTOS ABRACAF MÓDULO 1 PIS / COFINS Base Constitucional: PIS E COFINS PIS: Art. 149 e 239 da Constituição Federal COFINS: Art. 195 da Constituição Federal 1 COFINS Art. 195. A seguridade social

TREINAMENTOS ABRACAF MÓDULO 1 PIS / COFINS Base Constitucional: PIS E COFINS PIS: Art. 149 e 239 da Constituição Federal COFINS: Art. 195 da Constituição Federal 1 COFINS Art. 195. A seguridade social

PROJECT Informática Ltda. Rua Giordano Bruno, 100 Bairro Rio Branco Porto Alegre-RS CEP 90420-150 Fone: (51) 3330-4444 Vendas: (51) 9701-2295

3330-4444 Vendas: (51) 9701-2295") SPED FISCAL O SPED (Sistema Público de Escrituração Digital) FISCAL é um módulo opcional que está habilitado para funcionar com a versão 7 do Oryon. A licença é habilitada pelo número de série do cliente.

SPED FISCAL O SPED (Sistema Público de Escrituração Digital) FISCAL é um módulo opcional que está habilitado para funcionar com a versão 7 do Oryon. A licença é habilitada pelo número de série do cliente.

Parecer Consultoria Tributária Segmentos Proporcionalidade do Crédito de PIS e COFINS

02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1 Proporcionalidade do Crédito... 3 3.2 Parecer Consultoria

02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1 Proporcionalidade do Crédito... 3 3.2 Parecer Consultoria

Emissão de Notas Fiscais com Produtos ST. Manual desenvolvido para Célula de Materiais Equipe Avanço Informática

Emissão de Notas Fiscais com Produtos ST Manual desenvolvido para Célula de Materiais Equipe Avanço Informática 1 Abaixo mostraremos exemplos de Emissões de Notas Fiscais com Itens ST para dentro do Estado

Emissão de Notas Fiscais com Produtos ST Manual desenvolvido para Célula de Materiais Equipe Avanço Informática 1 Abaixo mostraremos exemplos de Emissões de Notas Fiscais com Itens ST para dentro do Estado

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

GUIA PARA GERAÇÃO DO SPED PIS/COFINS LBCGAS STATION VERSÃO DESTE GUIA: 1.0. Janeiro de 2012

GUIA PARA GERAÇÃO DO SPED PIS/COFINS LBCGAS STATION VERSÃO DESTE GUIA: 1.0 Janeiro de 2012 AS INFORMAÇÕES (LEIS, DECRETOS, PORTARIAS, LAYOUTS) AQUI CONTIDAS FORAM EXTRAÍDAS DE VÁRIAS FONTES E PODEM TER

GUIA PARA GERAÇÃO DO SPED PIS/COFINS LBCGAS STATION VERSÃO DESTE GUIA: 1.0 Janeiro de 2012 AS INFORMAÇÕES (LEIS, DECRETOS, PORTARIAS, LAYOUTS) AQUI CONTIDAS FORAM EXTRAÍDAS DE VÁRIAS FONTES E PODEM TER

SPED - Sistema Público de Escrituração Digital

SPED - Sistema Público de Escrituração Digital SPED - Sistema Público de Escrituração Digital? 2 SPED - Sistema Público de Escrituração Digital Projeto do PAC 2007-2010 Instituído pelo Convênio ICMS 143/06.

SPED - Sistema Público de Escrituração Digital SPED - Sistema Público de Escrituração Digital? 2 SPED - Sistema Público de Escrituração Digital Projeto do PAC 2007-2010 Instituído pelo Convênio ICMS 143/06.

MANUAL DO CVCONT/ SPED PIS COFINS. Recomendamos que este manual seja impresso para futuras consultas, devido à sua importância.

MANUAL DO CVCONT/ SPED PIS COFINS Recomendamos que este manual seja impresso para futuras consultas, devido à sua importância. 1. Configuração Primeiramente para que os sistemas estejam aptos para a geração

MANUAL DO CVCONT/ SPED PIS COFINS Recomendamos que este manual seja impresso para futuras consultas, devido à sua importância. 1. Configuração Primeiramente para que os sistemas estejam aptos para a geração

O Que é EFD Contribuições?

EFD Contribuições Apresentação do Sistema Público de Escrituração Digital ProfªOlírica Cunha Capital Assessoria Empresarial 1 O Que é EFD Contribuições? É um arquivo digital instituído no Sistema Público

EFD Contribuições Apresentação do Sistema Público de Escrituração Digital ProfªOlírica Cunha Capital Assessoria Empresarial 1 O Que é EFD Contribuições? É um arquivo digital instituído no Sistema Público

CURSO SPED PIS COFINS CONTRIBUIÇOES MATÉRIA

CURSO SPED PIS COFINS CONTRIBUIÇOES MATÉRIA POR NEOMAR ANTONIO CÓRDOVA Como é do conhecimento dos alunos que participaram do roteiro de cursos do CRC/SC, sobre SPED CONTRIBUIÇÕES, alguma modificações foram

CURSO SPED PIS COFINS CONTRIBUIÇOES MATÉRIA POR NEOMAR ANTONIO CÓRDOVA Como é do conhecimento dos alunos que participaram do roteiro de cursos do CRC/SC, sobre SPED CONTRIBUIÇÕES, alguma modificações foram

Manual de Integração - E-Fiscal X Telecont

Atualizado em Maio/2008 Pág 1/36 Para integrar os dados do sistema Efiscal com o sistema Telecont, efetue os procedimentos abaixo: CADASTRO DE EMPRESAS ABA BÁSICO Acesse menu Arquivos Empresas Usuárias

Atualizado em Maio/2008 Pág 1/36 Para integrar os dados do sistema Efiscal com o sistema Telecont, efetue os procedimentos abaixo: CADASTRO DE EMPRESAS ABA BÁSICO Acesse menu Arquivos Empresas Usuárias

LAY-OUT ARQUIVOS DE INTEGRAÇÃO (Notas Fiscais e CTRC)

") EMPRESA: LAY-OUT ARQUIVOS DE INTEGRAÇÃO (Notas Fiscais e CTRC) NOME DO ARQUIVO Existem dois nomes possíveis: um para as notas de saída e outro para as notas de entrada. - Saídas : O nome do arquivo deve

EMPRESA: LAY-OUT ARQUIVOS DE INTEGRAÇÃO (Notas Fiscais e CTRC) NOME DO ARQUIVO Existem dois nomes possíveis: um para as notas de saída e outro para as notas de entrada. - Saídas : O nome do arquivo deve

Manual do Usuário 5. EXECUTANDO OPERAÇÕES NO MENU IMPOSTO...2

1 5. EXECUTANDO OPERAÇÕES NO MENU IMPOSTO...2 5.1 Digitações dos Sócios...2 5.1.1 Campo CPF...2 5.1.1.a Campo Saldo Anterior...3 5.1.1.b Campo Saldo...3 5.1.1.c Campo Isento...3 5.1.1.d Campo Tributado...3

1 5. EXECUTANDO OPERAÇÕES NO MENU IMPOSTO...2 5.1 Digitações dos Sócios...2 5.1.1 Campo CPF...2 5.1.1.a Campo Saldo Anterior...3 5.1.1.b Campo Saldo...3 5.1.1.c Campo Isento...3 5.1.1.d Campo Tributado...3

Escrita Fiscal Tron SPED FISCAL

1 Escrita Fiscal Tron SPED FISCAL A Escrituração Fiscal Digital - EFD é um arquivo digital que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos

1 Escrita Fiscal Tron SPED FISCAL A Escrituração Fiscal Digital - EFD é um arquivo digital que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos

Reunião Extraordinária GEDEC 2015 Tributação das Receitas Financeiras pelo PIS/COFINS

Reunião Extraordinária GEDEC 2015 Tributação das Receitas Financeiras pelo PIS/COFINS Receita Total x Receita Bruta/Faturamento CF/88 Art. 195. A seguridade social será financiada por toda a sociedade,

Reunião Extraordinária GEDEC 2015 Tributação das Receitas Financeiras pelo PIS/COFINS Receita Total x Receita Bruta/Faturamento CF/88 Art. 195. A seguridade social será financiada por toda a sociedade,

http://www.itcnet.com.br/materias/printable.php

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Av. Padre Claret, 146 Conj. 503 Centro Esteio/ RS Fone/ Fax: (51) 3033-6663 www.maxce.com.br

3033-6663 www.maxce.com.br") PARÂMETROS DE LANÇAMENTOS PARAMETRIZAÅÇO PARA O MÉDULO LANÅAMENTOS NO SISTEMA ARQUIVO > LANÅAMENTOS > PARÑMETROS E CONFIGURAÅÖES PREENCHIMENTO DAS GUIAS: 1. GUIA IMPOSTOS: a) Contas relacionadas à apuração

PARÂMETROS DE LANÇAMENTOS PARAMETRIZAÅÇO PARA O MÉDULO LANÅAMENTOS NO SISTEMA ARQUIVO > LANÅAMENTOS > PARÑMETROS E CONFIGURAÅÖES PREENCHIMENTO DAS GUIAS: 1. GUIA IMPOSTOS: a) Contas relacionadas à apuração

- No primeiro campo informe o numero da empresa que serão copiadas as informações.(ex: 9999)

") 1 2 1. Duplicação das informações de uma empresa para outra Juntamente com a instalação do sistema Office encaminhamos anexada a empresa modelo, que contem cadastros que podem ser utilizados nas empresas

1 2 1. Duplicação das informações de uma empresa para outra Juntamente com a instalação do sistema Office encaminhamos anexada a empresa modelo, que contem cadastros que podem ser utilizados nas empresas

Esclarecimentos. Relatório de Apuração de ICMS do sistema Avance Retguarda

Esclarecimentos Relatório de Apuração de ICMS do sistema Avance Retguarda Afim de sanar as dúvidas mais frequentes e possíveis diferenças de valores ou informações no relatório de Apuração de ICMS do sistema

Esclarecimentos Relatório de Apuração de ICMS do sistema Avance Retguarda Afim de sanar as dúvidas mais frequentes e possíveis diferenças de valores ou informações no relatório de Apuração de ICMS do sistema

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

Manual Fechamento Fiscal

Manual Fechamento DESENVOLVENDO SOLUÇÕES Autora: Laila M G Gechele Doc. Vrs. 01 Revisores: Silmara Rebeca e Mauro Martinelli Aprovado em: março de 2013 Copyright 2013 Teorema Informática, Guarapuava. Todos

Manual Fechamento DESENVOLVENDO SOLUÇÕES Autora: Laila M G Gechele Doc. Vrs. 01 Revisores: Silmara Rebeca e Mauro Martinelli Aprovado em: março de 2013 Copyright 2013 Teorema Informática, Guarapuava. Todos

SISTEMA DE ESCRITURAÇÃO FISCAL - SEF-PE

SISTEMA DE ESCRITURAÇÃO FISCAL - SEF-PE O arquivo digital do Sistema de Escrituração Fiscal (SEF) deve ser declarado pelos contribuintes inscritos no Cadastro de Contribuintes do Estado de Pernambuco CACEPE,

SISTEMA DE ESCRITURAÇÃO FISCAL - SEF-PE O arquivo digital do Sistema de Escrituração Fiscal (SEF) deve ser declarado pelos contribuintes inscritos no Cadastro de Contribuintes do Estado de Pernambuco CACEPE,

Orientações de Preenchimento de Campos do Leiaute do CF-e-SAT

Orientações de Preenchimento de Campos do Leiaute do CF-e-SAT 12/02/2015 SEMPRE UTILIZAR A FORMATAÇÃO UTF-8 NA COMUNICAÇÃO DO DADO DE VENDA OU CANCELAMENTO COM O SAT 1) Preenchimento de campos de CST e

Orientações de Preenchimento de Campos do Leiaute do CF-e-SAT 12/02/2015 SEMPRE UTILIZAR A FORMATAÇÃO UTF-8 NA COMUNICAÇÃO DO DADO DE VENDA OU CANCELAMENTO COM O SAT 1) Preenchimento de campos de CST e

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

Manual. SPED Fiscal. Treinamento Escrita Fiscal. Material desenvolvido por:

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

SAD Gestor ERP. Módulo Estoque. Cadastro de Produto Escrita Fiscal. Seja Bem Vindo!

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

: 14/03/2014 Data da revisão : 07/04/14 Banco(s) de Dados

de Dados") Produto : Data da criação Sped Contribuições Bloco I Fase 02 País(es) : Brasil EMS2 / TOTVS 11, Configurador Layout Fiscal Chamado : THYYZX : 14/03/2014 Data da revisão : 07/04/14 Banco(s) de Dados : Progress

Produto : Data da criação Sped Contribuições Bloco I Fase 02 País(es) : Brasil EMS2 / TOTVS 11, Configurador Layout Fiscal Chamado : THYYZX : 14/03/2014 Data da revisão : 07/04/14 Banco(s) de Dados : Progress

EFD PIS / COFINS. Leiaute - ADE Cofis 31. 08 de julho de 2010. Leiaute - ADE Cofis 34. 28 de outubro de 2010

EFD PIS / COFINS Leiaute - ADE Cofis 31 08 de julho de 2010 Leiaute - ADE Cofis 34 28 de outubro de 2010 Atualizado pelo ADE Cofis 37 21 de dezembro de 2010 ENTENDENDO A ESTRUTURA DO ARQUIVO 1 ENTENDENDO

EFD PIS / COFINS Leiaute - ADE Cofis 31 08 de julho de 2010 Leiaute - ADE Cofis 34 28 de outubro de 2010 Atualizado pelo ADE Cofis 37 21 de dezembro de 2010 ENTENDENDO A ESTRUTURA DO ARQUIVO 1 ENTENDENDO

SSPlus (8.0) REA Relatório Explicativo de Alterações. REA SSPlus 8.0

REA Relatório Explicativo de Alterações. REA SSPlus 8.0") 1 REA Relatório Explicativo de Alterações SSPlus (8.0) Autor : Alana Trindade Criado em 08/09/2015 Impresso Arquivo REA Relatório Explicativo de Alterações Versão 8.0.114 a 2 CONTEÚDO COMPRAS...5 81872

1 REA Relatório Explicativo de Alterações SSPlus (8.0) Autor : Alana Trindade Criado em 08/09/2015 Impresso Arquivo REA Relatório Explicativo de Alterações Versão 8.0.114 a 2 CONTEÚDO COMPRAS...5 81872

Ressarcimento de ICMS-ST

Ressarcimento de ICMS-ST Tecinco Informática Ltda. Av. Brasil, 5256 3º Andar Centro Cascavel PR www.tecinco.com.br Sumário Introdução... 3 Planilha de Ressarcimento... 4 Relacionar Nota Fiscal de Entrada...

Ressarcimento de ICMS-ST Tecinco Informática Ltda. Av. Brasil, 5256 3º Andar Centro Cascavel PR www.tecinco.com.br Sumário Introdução... 3 Planilha de Ressarcimento... 4 Relacionar Nota Fiscal de Entrada...

CURSO PRÁTICA CONTÁBIL - CFOP www.scesgo.com.br Otávio Martins de Oliveira Júnior Diretor Assuntos Técnicos e Jurídicos Goiânia - Goiás - 21/08/2013

SINDICATO DOS CONTABILISTAS ESTADO GOIÁS CONSELHO REGIONAL CONTABILIDADE GOIÁS CONVÊNIO CRC-GO /SCESGO CURSO PRÁTICA CONTÁBIL - CFOP www.scesgo.com.br Otávio Martins de Oliveira Júnior Diretor Assuntos

SINDICATO DOS CONTABILISTAS ESTADO GOIÁS CONSELHO REGIONAL CONTABILIDADE GOIÁS CONVÊNIO CRC-GO /SCESGO CURSO PRÁTICA CONTÁBIL - CFOP www.scesgo.com.br Otávio Martins de Oliveira Júnior Diretor Assuntos

ENTRADA DE NOTA FISCAL DE PRESTAÇÃO DE SERVIÇOS

ENTRADA DE NOTA FISCAL DE PRESTAÇÃO DE SERVIÇOS 1. Entendendo o Negócio: O Sistema Siagri Agribusiness já permitia a inclusão de notas fiscais de prestação de serviço com retenções de impostos, porém,

ENTRADA DE NOTA FISCAL DE PRESTAÇÃO DE SERVIÇOS 1. Entendendo o Negócio: O Sistema Siagri Agribusiness já permitia a inclusão de notas fiscais de prestação de serviço com retenções de impostos, porém,

Palestrante: Marcio Massao Shimomoto Vice-Presidente Administrativo do SESCON-SP

Palestrante: Marcio Massao Shimomoto Vice-Presidente Administrativo do SESCON-SP PIS/COFINS ICMS/IPI Integração Racionalização Objetivos Agilidade do SPED Papel Digital Inversão de Papéis Contribuinte

Palestrante: Marcio Massao Shimomoto Vice-Presidente Administrativo do SESCON-SP PIS/COFINS ICMS/IPI Integração Racionalização Objetivos Agilidade do SPED Papel Digital Inversão de Papéis Contribuinte

MANUAL DO SISTEMA NIVEL BÁSICO SPED FISCAL

MANUAL DO SISTEMA NIVEL BÁSICO SPED FISCAL 1 INDICE Informações importantes sobre o SPED...... 03 Entrando no sistema...... 04 Configurando o acesso à base de dados Access ou MySQL... 04 Cadastros... 05

MANUAL DO SISTEMA NIVEL BÁSICO SPED FISCAL 1 INDICE Informações importantes sobre o SPED...... 03 Entrando no sistema...... 04 Configurando o acesso à base de dados Access ou MySQL... 04 Cadastros... 05

MANUAL DO SPED FISCAL

MANUAL DO SISTEMA TOP FOR WINDOWS ESCRITA FISCAL - SKILL MANUAL DO SPED FISCAL VERSÃO 2.11 Equipe de Especialistas: Claudio Aparecido Medeiros Cristiano Besson Ederson Von Mühlen Diretor Responsável: João

MANUAL DO SISTEMA TOP FOR WINDOWS ESCRITA FISCAL - SKILL MANUAL DO SPED FISCAL VERSÃO 2.11 Equipe de Especialistas: Claudio Aparecido Medeiros Cristiano Besson Ederson Von Mühlen Diretor Responsável: João

MANUAL DO SPED FISCAL

MANUAL DO SISTEMA TOP FOR WINDOWS ESCRITA FISCAL - SKILL MANUAL DO SPED FISCAL VERSÃO 2.11 Equipe de Especialistas: Claudio Aparecido Medeiros Cristiano Besson Ederson Von Mühlen Diretor Responsável: João

MANUAL DO SISTEMA TOP FOR WINDOWS ESCRITA FISCAL - SKILL MANUAL DO SPED FISCAL VERSÃO 2.11 Equipe de Especialistas: Claudio Aparecido Medeiros Cristiano Besson Ederson Von Mühlen Diretor Responsável: João

CAPÍTULO V COFINS CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL

CAPÍTULO V COFINS CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL Criada pela Lei Complementar nº 70/91, esta contribuição sofreu importantes alterações a partir da competência fevereiro de 1999,

CAPÍTULO V COFINS CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL Criada pela Lei Complementar nº 70/91, esta contribuição sofreu importantes alterações a partir da competência fevereiro de 1999,

NOVIDADES COMPLY VERSÃO 4.00

NOVIDADES COMPLY VERSÃO 4.00 Página 1 de 15 Maiores informações a respeito dos assuntos destacados abaixo devem ser obtidas no Manual do Comply v4.00 disponível no Portal de Produtos. Página 2 de 15 CADASTROS

NOVIDADES COMPLY VERSÃO 4.00 Página 1 de 15 Maiores informações a respeito dos assuntos destacados abaixo devem ser obtidas no Manual do Comply v4.00 disponível no Portal de Produtos. Página 2 de 15 CADASTROS

Jurisprudência. SOLUÇÃO DE CONSULTA Nº 47 de 12 de Novembro de 2012

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

Aspectos Tributários

Aspectos Tributários Principais Tributos IMPOSTOS Imposto sobre a Renda de Pessoas Jurídicas (IRPJ); Imposto sobre Circulação de Mercadorias e Serviços (ICMS); Imposto sobre serviços de qualquer natureza

Aspectos Tributários Principais Tributos IMPOSTOS Imposto sobre a Renda de Pessoas Jurídicas (IRPJ); Imposto sobre Circulação de Mercadorias e Serviços (ICMS); Imposto sobre serviços de qualquer natureza

IN RFB 1.515/14. Controle em subcontas distintas de que trata a Lei 12.973/14

IN RFB 1.515/14 Controle em subcontas distintas de que trata a Lei 12.973/14 Consultor: Márcio Tonelli tt.consultoria.sped@gmail.com 1 ADOÇÃO INICIAL Opção pelo fim do RTT em 2014 (ir)retratável => 1499/14

IN RFB 1.515/14 Controle em subcontas distintas de que trata a Lei 12.973/14 Consultor: Márcio Tonelli tt.consultoria.sped@gmail.com 1 ADOÇÃO INICIAL Opção pelo fim do RTT em 2014 (ir)retratável => 1499/14

Cordilheira Escrita Fiscal 2.109A

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

MANUAL RELATÓRIOS DE CONFERÊNCIAS DIÁRIAS

MANUAL RELATÓRIOS DE CONFERÊNCIAS DIÁRIAS [Digite seu endereço] [Digite seu telefone] [Digite seu endereço de email] MANUAL MANUAL AVANÇO INFORMATICA AVANÇO INFORMATICA Material Desenvolvido para a Célula

MANUAL RELATÓRIOS DE CONFERÊNCIAS DIÁRIAS [Digite seu endereço] [Digite seu telefone] [Digite seu endereço de email] MANUAL MANUAL AVANÇO INFORMATICA AVANÇO INFORMATICA Material Desenvolvido para a Célula

Tabelas práticas. TABELA DE CFOP E CST è CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP

Tabelas práticas TABELA DE CFOP E CST è CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP TABELA I Das entradas de mercadorias, bens ou aquisições de serviços As operações praticadas pelos contribuintes do

Tabelas práticas TABELA DE CFOP E CST è CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP TABELA I Das entradas de mercadorias, bens ou aquisições de serviços As operações praticadas pelos contribuintes do

ESCRITURAÇÃO FISCAL DIGITAL - EFD O QUE É?

ESCRITURAÇÃO FISCAL DIGITAL - EFD O QUE É? A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse

ESCRITURAÇÃO FISCAL DIGITAL - EFD O QUE É? A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse

Instruções SPED Fiscal ECF

Instruções SPED Fiscal ECF DESENVOLVENDO SOLUÇÕES Autora: Laila Maria Doc. Vrs. 02 Revisão: Aprovado em: Agosto de 2015. Nota de copyright Copyright 2015 Teorema Informática, Guarapuava. Todos os direitos

Instruções SPED Fiscal ECF DESENVOLVENDO SOLUÇÕES Autora: Laila Maria Doc. Vrs. 02 Revisão: Aprovado em: Agosto de 2015. Nota de copyright Copyright 2015 Teorema Informática, Guarapuava. Todos os direitos

MANUAL DECRETO 52.665/2008 - SP SUBSTITUIÇÃO TRIBUTÁRIA.

MANUAL DECRETO 52.665/2008 - SP SUBSTITUIÇÃO TRIBUTÁRIA. Neste manual serão demonstradas as alterações efetuadas no Sistema E-Fiscal para atender ao decreto 52.665/2008 - SP. Foi inserida a opção Apuração

MANUAL DECRETO 52.665/2008 - SP SUBSTITUIÇÃO TRIBUTÁRIA. Neste manual serão demonstradas as alterações efetuadas no Sistema E-Fiscal para atender ao decreto 52.665/2008 - SP. Foi inserida a opção Apuração

ANEXO IV A NOTA TÉCNICA:

Simples SPED ICMS/IPI (RPA) Deverão escriturar os registros C800, C850, C860 e C890 no SPED ICMS/IPI e os registros C860, C870, C880 e C890 na Escrituração Fiscal Digital (EFD) Contribuições. As empresas

Simples SPED ICMS/IPI (RPA) Deverão escriturar os registros C800, C850, C860 e C890 no SPED ICMS/IPI e os registros C860, C870, C880 e C890 na Escrituração Fiscal Digital (EFD) Contribuições. As empresas

PROPOSTA APRESENTATIVA PACOTE SPEDDLL SPED FISCAL

PROPOSTA APRESENTATIVA PACOTE SPEDDLL SPED FISCAL INTEGRAÇÃO EFD e EFD-Contribuições http://sped.asscomponentes.com.br 1. Conceito A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui

PROPOSTA APRESENTATIVA PACOTE SPEDDLL SPED FISCAL INTEGRAÇÃO EFD e EFD-Contribuições http://sped.asscomponentes.com.br 1. Conceito A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui

PRINCIPAIS PERGUNTAS E RESPOSTAS Legislação e G5 Phoenix

CARTILHA DA EFD-CONTRIBUIÇÕES PESSOAS JURÍDICAS DO LUCRO PRESUMIDO PRINCIPAIS PERGUNTAS E RESPOSTAS Legislação e G5 Phoenix 1 CARTILHA DA EFD-CONTRIBUIÇÕES PESSOAS JURÍDICAS DO LUCRO PRESUMIDO PRINCIPAIS

CARTILHA DA EFD-CONTRIBUIÇÕES PESSOAS JURÍDICAS DO LUCRO PRESUMIDO PRINCIPAIS PERGUNTAS E RESPOSTAS Legislação e G5 Phoenix 1 CARTILHA DA EFD-CONTRIBUIÇÕES PESSOAS JURÍDICAS DO LUCRO PRESUMIDO PRINCIPAIS

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega