Geração de funding. Crí$ca ao conceito de poupança.

|

|

|

- Fernando Aleixo Wagner

- 6 Há anos

- Visualizações:

Transcrição

1 Geração de funding Crí$ca ao conceito de poupança

2 Estrutura da apresentação Crí2ca ao Conceito de Poupança Geração de funding 2

3 Crí2ca ao Conceito de Poupança

4 Modelo dos Três Hiatos Y = (C + I) + (XS - MS) + (G - T), onde: Y = PIB ; (C + I) = demanda efe2va privada; (XS - MS) = saldo de transações correntes; (G - T) = déficit público. 4

5 Modelo dos Três Hiatos I = (Y - C) + (MS - XS) + (T - G), onde: I = inves2mento; (Y - C) = poupança interna (lucros re$dos e/ou sobra de renda aplicada); (MS - XS) = poupança externa (transferências financeiras do exterior); (T - G) = poupança governamental (superávit fiscal). 5

6 Modelo dos Três Hiatos recursos escassos que limitam o crescimento do inves$mento: 1. a escassez de poupança; 2. o teto de divisas; 3. a restrição fiscal. 6

7 Crí$ca ao conceito de poupança Y = (C + I) e (Y - C) = S => S = I visão está2ca e inversão lógica: S => I => falácia da composição: ignora o paradoxo da parcimônia : > S individual => < C => < Y => < S agregada Leitura da síntese neoclássico- keynesiana: < S t - 1 = f( > C t - 1 ) => < I t => < Y t e < N t => escassez da poupança = f( excesso de consumo ) 7

8 Crí$ca ao conceito de poupança visão de dinâmica econômica: > C t => > Y / K => > I t+1 => > Y t+2 => > S t+2 demanda aquecida => geração de recursos para pagar financiamento. 8

9 Conceitos de poupança: mistura de fluxos e estoques poupança externa = déficit do balanço de pagamentos em transações correntes; poupança interna real = fluxo de renda u$lizado no gasto em bens e serviços associado ao inves$mento; poupança interna financeira = saldo de aplicações das sobras líquidas de recursos em a$vos financeiros. 9

10 Crí2ca ao conceito de poupança externa Definida como diferença entre renda e absorção: BTC = RN - A, onde: RN = C + S + T e A = C + I + G = gastos totais no país => BTC = (S - I) + (T - G) => se BTC < 0 => (I > S) e/ou (G > T) Interpretação ortodoxa déficit na conta corrente: => a nação gasta (absorve) mais do que gera => está desacumulando a$vos líquidos internacionais => devedora líquida do resto do mundo. 10

11 abordagem por absorção do balanço de pagamentos O excesso de gastos (ou insuficiência de poupança), correspondente a esse déficit externo, dependeria então de escolhas privadas e/ou governamentais. Na realidade, variáveis exógenas, tais como os preços básicos fixados discricionariamente, como a taxa de juros e a taxa de câmbio, explicam mais o déficit público ( despoupança do governo ) e o déficit na conta corrente ( poupança externa ) do que qualquer abordagem pelo excesso de gastos não- financeiros internos, privados ou públicos. 11

12 Crí2ca ao cálculo da composição da poupança agregada S = I = FBCF (ex- post): obtendo por proxy a poupança total, subtrai- se o que é possível apurar diretamente: a poupança externa (MS - XS) e a poupança do governo (T - G). poupança privada = resíduo contábil: ob$da indiretamente, pois não há possibilidade de levantamento estazs$co anual do consumo agregado, para subtraí- lo da renda gerada no período, e obter diretamente o valor dessa poupança. 12

13 13

14 Dedução da poupança privada Dado o inves2mento e/ou a poupança total, elevando- se o déficit no balanço de transações correntes (em razão de 1. câmbio apreciado, 2. déficit do balanço comercial, 3. crescimento de viagens internacionais, 4. despesas com fretes, 5. remessas de lucros e dividendos, 6. pagamento de juros internacionais, etc.), vai se verificar queda da poupança interna. Sendo o déficit público a outra informação disponível, alcança- se por diferença a poupança privada. 14

15 Poupança real agregada A poupança real agregada não é nem a simples soma de poupanças individuais, nem corresponde ao saldo líquido das aplicações financeiras. Em termos dos agregados macroeconômicos, o gasto em inves2mento resulta ex- post em poupança equivalente por definição => resíduo contábil não objeto de decisões = f( não se decide a não gastar, mas sim a aplicar: o poder de compra não desgnado ao gasto é aplicado inclusive em estoque de agvos monetários). 15

16 Lógica da escolha individual Se não se decide a gastar a par$r do fluxo da renda gerada (ex- post), tampouco se decide não gastar a par$r desse fluxo de renda não recebida, mas sim a par$r do próprio estoque líquido de riqueza e/ou do crédito compromissado. A lógica da escolha individual é diferente da lógica do comportamento agregado resultante. 16

17 Conceito inadequado de poupança financeira saldo de aplicação bruta (e não líquida, isto é, descontando- se saldo de endividamento); funding para financiar consumo e especulação, e não só inves$mento; dupla contagem: dívida primária + dívida secundária (a$vos deriva$vos); indexação dos a$vos financeiros; depósitos à vista: renda recebida (faturamento) renda não consumida. 17

18 Poupança: Micro vs. Macro poupança individual: saldo não gasto da renda recebida. Conceito de estoque e não de fluxo como é o conceito macro. poupança macroeconômica: diferença ex- post entre fluxo de renda e fluxo de gastos agregados em bens de consumo. 18

19 Dispensável também o conceito de poupança microeconômica Se capitalistas não podem decidir o que lucram, também não podem decidir (ex- ante) o que podem "poupar" (reter dos lucros). Só podem decidir (ex- ante) o que investem com capital próprio (isto é, lucros regdos aplicados em porlólio) e/ou com capital de terceiros (emprésgmos). Gasto = f( estoque líquido de riqueza; crédito ) 19

Bancos de")

20 circuito de financiamento Bancos Comerciais Pagamento das Dívidas Finance Empresas Não Financeiras Investimento Empresas Não Financeiras Funding Mercado de Capitais Fundos de Longo Prazo Investidores Institucionais (EPC, SS, FIF) Bancos de Investimento Lançamento Primário Aplicações Efeito Multiplicador Renda Famílias Gastos Crédito ao Consumidor e Financiamento Habitacional 20

21 Geração de Funding

22 Diagnós$co ortodoxo para carência de mercado de crédito de longo prazo 1. A população poupa muito pouco. 2. O modelo de desenvolvimento se ampara no consumo presente em detrimento do futuro. 3. Os brasileiros de maior poder aquisi2vo, isto é, os funcionários públicos, têm estabilidade no emprego e aposentadoria integral, ou seja, desincengvo à poupança. 4. O sistema tributário, com taxação excessiva dos invesgmentos financeiros de prazos mais longos, inibe o hábito de poupar. 22

23 Terapia ortodoxa para crédito em longo prazo Não será o sistema bancário o principal provedor desse $po de crédito em longo prazo. Os bancos captam em prazos curtos, logo, não têm como operar de forma maciça com financiamentos mais longos. Estes virão do eshmulo à poupança, o que não se fará apenas com a adoção de medidas como a redução de tributos e a diminuição de recolhimentos compulsórios. 23

24 Terapia ortodoxa para crédito em longo prazo A agenda neoliberal envolve a retomada de reformas insgtucionais como as da previdência social e do regime próprio dos servidores públicos, as do Estado e da legislação trabalhista, além da tributária. É agenda apresentada pelos neoliberais como capaz de promover o equilíbrio estrutural das contas públicas, com consequências posi$vas sobre o custo de financiamento do Estado e sobre os níveis de eficiência do setor produgvo: mas quem, no espectro polí2co, está disposto a levá- la adiante? 24

25 25

26 Diagnós$co ortodoxo para carência de mercado de capitais: BNDES O BNDES cresceu na crise, mas o mercado de capitais encolheu não foi porque não foi demandado? Em 2007, antes da turbulência, foram realizadas no país 86 ofertas públicas iniciais de ações (IPOs). No ano seguinte, o da crise, os lançamentos caíram para quatro (4); em 2009, os IPOs não retornaram, pois ocorreram apenas cinco (5) ofertas. Logo, durante as crises, os inves$dores desaparecem: em 2010, houve somente onze (11) IPOs até agosto. Os neoliberais alegam que o gigan$smo do BNDES está inibindo o mercado de capitais. 26

27 Crí$cas dos neoliberais ao BNDES

28

29 Ques$onamento neoliberal Os neoliberais ques$onam os emprésgmos do BNDES a grandes empresas, que têm condições de acessar outras fontes, pois o mercado internacional está líquido e barato. Para os neoliberais, não faz sen$do o BNDES financiar R$ 25 bilhões à Petrobras. Isso foi feito em meio à crise de 2008/

30 Concentração de emprés$mos 30

31 Ques$onamento neoliberal O BNDES tem sido cri2cado também pelos neoliberais por escolher supostas empresas vencedoras nacionais. Há diferença fundamental entre as operações de crédito do BNDES e as da BNDESPar, que atua como banco de invesgmento, em busca de alta rentabilidade para, inclusive, gerar funding para o banco. Historicamente, a escolha de empresas e setores, ou seja, de vencedores, sempre exisgu. 31

32 Neoliberais X Desenvolvimen$stas

33

34

35 Concentração da carteira de emprés$mos do BNDES É reflexo do que se observa na economia: invesgmento no país é concentrado, p.ex., em 2009, as cinco maiores empresas brasileiras foram responsáveis por 15% dos invesgmentos feitos no país, logo, os cinco maiores clientes do BNDES receberam 13% dos recursos. Como os grandes grupos que fazem a maior parte dos invesgmentos no país, por isso, o BNDES os apoia. Um quarto dos trabalhadores com carteira assinada no país trabalham para fornecedores da Petrobras.

36 financiamento de longo prazo Pra$camente todos os grandes projetos de invesgmento previstos para os próximos anos exigem financiamento em longo prazo: estádios de futebol, aeroportos, portos, estradas, transporte urbano, pré- sal etc. Deve o BNDES cruzar os braços e aguardar o esperado desenvolvimento do mercado de capitais? Não faz sen$do. Governo e setor privado estão discu$ndo medidas para fomentar o funding de longo prazo, sem o qual não há crédito longo. 36

37 Programa de incen2vo ao crédito em longo prazo O compreende três eixos: 1. definir qual o tamanho possível do BNDES no futuro e quais suas fontes de financiamento disponíveis; 2. aumentar a oferta de crédito imobiliário, que cresce a taxas mais elevadas que a da captação de poupança; 3. criar mercado de captação de recursos a par$r da desoneração ou mesmo isenção do IR nos papéis de prazos mais longos. Pode- se optar pela desoneração conforme o prazo dos \tulos ou, ainda, de acordo com o direcionamento dos recursos, como, por exemplo, isentar o que for invesgdo em infraestrutura. 37

38 Pacote para alongar crédito O governo já definiu algumas das medidas do pacote de incen2vo a captações e aplicações financeiras em longo prazo. 1. isentar do Imposto de Renda as empresas que aplicarem em Letras de Crédito Imobiliário, equiparando pessoas ssicas e jurídicas. 2. adotará es\mulos à securigzação do crédito imobiliário. 3. autorizará o BNDES a emigr Letras Financeiras. 4. Propostas para desoneração do Imposto de Renda nos \tulos de longo prazo ainda não foram adotadas. 38

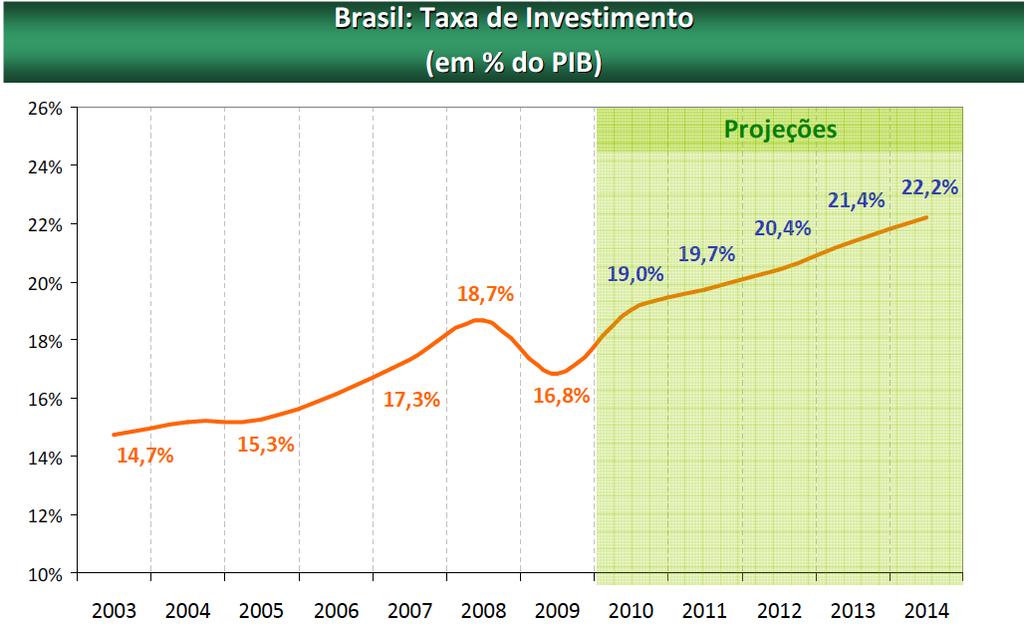

39 Grupo de Mercado de Capitais Está sendo discu$do entre o BNDES e a BM&F: o banco de fomento atuar como "market maker", usando a carteira de debêntures da BNDESpar. O obje2vo do Grupo de Mercado de Capitais (MinFaz, BNDES, CVM, Banco Central, etc.) é mapear toda a demanda por invesgmentos até A intenção é iden2ficar de onde virão os recursos para elevar a taxa de inves2mento da economia dos atuais 19% do PIB para 22% do PIB nos próximos quatro anos, o que envolverá algo próximo a R$ 400 bilhões. 39

40 40

41 Desoneração fiscal dos inves$dores estrangeiros No pacote de medidas, uma das possibilidades é isentar os invesgdores estrangeiros do Imposto de Renda sobre os ganhos de capital dos \tulos privados de longo prazo, assim como atualmente são isentos quando as aplicações são em papéis do governo. A área técnica do Ministério da Fazenda esbarra, no entanto, na perda de arrecadação e nas restrições fiscais para propor tal medida. 41

42 mudanças necessárias para dar impulso à colocação das Letras Financeiras Criadas em março de 2010, as LFs foram, até agora, objeto de emissões privadas e carecem de mercado secundário que garanta liquidez a esses papéis. A regulamentação da oferta pública desses htulos está em fase de conclusão para os emissores fazerem road- show no exterior para atrair compradores. Como imagina- se que os inves2dores estrangeiros, inclusive os fundos soberanos, é que vão dar liquidez a esse mercado, seria importante isentá- los do IR. 42

43 LF - Letras Financeiras Falta, ainda, vencer as resistências do Banco Central para implementar outra mudança: regrar a exigência de recolhimento compulsórios sobre esses papéis. O Banco Central do Brasil equipara as LFs ao CDB, enquanto que a Fazenda advoga que elas são semelhantes às debêntures, ou seja, sem compulsório porque são emigdas por empresas. 43

44 operação de securi$zação No âmbito do crédito imobiliário, outra medida em avaliação é estender para as pessoas jurídicas a mesma isenção de Imposto de Renda que as pessoas fsicas têm sobre a rentabilidade dos \tulos imobiliários. Para es$mular a securi2zação, pensa- se em aliviar o sistema da exigibilidade de 65% dos recursos da poupança serem aplicados em crédito imobiliário. Para contornar o problema, o governo deverá criar escala gradual de desenquadramento possível para que as operações possam ser feitas. 44

45 futuro do BNDES Ques$ona- se se deve haver mais aporte de recursos do Tesouro Nacional (custo SELIC) a \tulo de emprésgmo para o BNDES emprestar a juros subsidiados (TJLP). Toda a discussão sobre financiamento de longo prazo está ancorada na hipótese de que as taxas de juros no Brasil devem cair bem mais. 45

46 Caracterís$cas do Financiamento em Longo Prazo no Brasil 46

47 47

48 48

49 Padrão de Financiamento dos Inves$mento na Indústria e Infra- estrutura no Brasil ( ) 100% 90% 80% 70% 60% 50% 4,3% 1,0% 2,0% 0,0% 5,0% 2,0% 2,0% 5,0% 7,0% 8,6% 14,0% 10,0% 9,0% 10,0% 15,0% 7,0% 6,0% 13,0% 10,0% 14,4% 30,0% 9,0% 23,4% 30,0% 22,0% 17,0% 19,0% 21,0% 16,0% 21,0% 26,0% 16,0% 15,6% 3,1% 6,1% 30,0% 3,7% 4,2% 8,9% 39,6% 40% 30% 20% 49,3% 39,0% 60,0% 49,0% 57,0% 57,0% 42,0% 51,0% 45,3% 43,6% 10% 0% Média e 2009p Lucros Retidos BNDES Capitações Externas Debêntures Ações e- estimado p- previsto Fonte: BNDES/APE

50 Papel An$cíclico do BNDES Dados até set/09 25% 24% BNDES/Crédito Total 24,4% BNDES/PIB 10% 8,7% 9% 23% 8% 22% 21% 20% 19% 5,0% 5,8% 5,9% 19,1% 7% 6% 5% 19,0% 4% 18% 17% 18,1% 3% 2% 16% 15% 16,0% jun/00 set/00 dez/00 mar/01 jun/01 set/01 dez/01 mar/02 jun/02 set/02 dez/02 mar/03 jun/03 set/03 dez/03 mar/04 jun/04 set/04 dez/04 mar/05 jun/05 set/05 dez/05 mar/06 jun/06 set/06 dez/06 mar/07 jun/07 set/07 dez/07 mar/08 jun/08 set/08 dez/08 mar/09 jun/09 set/09 1% 0% FONTE: FGV ELABORAÇÃO: BRADESCO Fonte: Bacen BNDES/Crédito Total BNDES/PIB 50

51 BNDES e o Mercado de Capitais R$ bilhão 110,2 131,3 128,8 92,2 84,2 40,0 24,5 47,1 61,8 52,3 64,9 30, Ago 2009 Desembolsos do BNDES Ofertas primárias registradas na CVM (ações, debêntures, notas promissórias, FIDC, FIP e outras) Fonte: BNDES.

52 wordpress.com/

Geração de funding. Crí$ca ao conceito de poupança.

Geração de funding Crí$ca ao conceito de poupança http://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Crí2ca ao Conceito de Poupança Geração de funding 2 Crí2ca ao Conceito de Poupança

Geração de funding Crí$ca ao conceito de poupança http://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Crí2ca ao Conceito de Poupança Geração de funding 2 Crí2ca ao Conceito de Poupança

Geração de funding. Crí$ca ao conceito de poupança.

Geração de funding Crí$ca ao conceito de poupança http://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação 2 Modelo dos Três Hiatos Y = (C + I) + (XS - MS) + (G - T), onde: Y = PIB ; (C +

Geração de funding Crí$ca ao conceito de poupança http://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação 2 Modelo dos Três Hiatos Y = (C + I) + (XS - MS) + (G - T), onde: Y = PIB ; (C +

Formação da Renda e Poupança versus Formação do funding

Formação da Renda e Poupança versus Formação do funding Fernando Nogueira da Costa Professor do IE-UNICAMP h

Formação da Renda e Poupança versus Formação do funding Fernando Nogueira da Costa Professor do IE-UNICAMP h

Crescimento em longo prazo

Crescimento em longo prazo Crítica ao conceito de poupança http://fernandonogueiracosta.wordpress.com/ Modelo dos Três Hiatos Y = (C + I) + (XS -MS) + (G -T), onde: Y= PIB; (C + I)= demanda efetiva privada;

Crescimento em longo prazo Crítica ao conceito de poupança http://fernandonogueiracosta.wordpress.com/ Modelo dos Três Hiatos Y = (C + I) + (XS -MS) + (G -T), onde: Y= PIB; (C + I)= demanda efetiva privada;

Fatores Determinantes do

Fatores Determinantes do Balanço de Pagamentos Abordagem pela Absorção Abordagem pelos Movimentos de Capital Abordagem Monetária http://fernandonogueiracosta.wordpress.com/ Contabilidade das relações externas

Fatores Determinantes do Balanço de Pagamentos Abordagem pela Absorção Abordagem pelos Movimentos de Capital Abordagem Monetária http://fernandonogueiracosta.wordpress.com/ Contabilidade das relações externas

Financiamento de Desenvolvimento Seminário da RedeD IE- UNICAMP - Dia 10/05/12: 08:30 às 10:30

Financiamento de Desenvolvimento Seminário da RedeD IE- UNICAMP - Dia 10/05/12: 08:30 às 10:30 Fernando Nogueira da Costa Professor do IE- UNICAMP hhp://fernandonogueiracosta.wordpress.com/ 1 Estrutura

Financiamento de Desenvolvimento Seminário da RedeD IE- UNICAMP - Dia 10/05/12: 08:30 às 10:30 Fernando Nogueira da Costa Professor do IE- UNICAMP hhp://fernandonogueiracosta.wordpress.com/ 1 Estrutura

Fontes de Financiamento. Fernando Nogueira da Costa Professor do IE-UNICAMP

Fontes de Financiamento Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ 1 Estrutura da apresentação Funding para empréstimos Captação via Produtos Bancários

Fontes de Financiamento Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ 1 Estrutura da apresentação Funding para empréstimos Captação via Produtos Bancários

Bancos de Desenvolvimento: estabilidade econômica e sustentabilidade 1º Congresso do Centro Celso Furtado Rio de Janeiro, 17 de agosto de 2012

Bancos de Desenvolvimento: estabilidade econômica e sustentabilidade 1º Congresso do Centro Celso Furtado Rio de Janeiro, 17 de agosto de 2012 Fernando Nogueira da Costa Professor do IE- UNICAMP h@p://fernandonogueiracosta.wordpress.com/

Bancos de Desenvolvimento: estabilidade econômica e sustentabilidade 1º Congresso do Centro Celso Furtado Rio de Janeiro, 17 de agosto de 2012 Fernando Nogueira da Costa Professor do IE- UNICAMP h@p://fernandonogueiracosta.wordpress.com/

ECONOMIA E MERCADO MBA EM CONTROLADORIA E FINANÇAS PGCF PROF. JOÃO EVANGELISTA DIAS MONTEIRO

ECONOMIA E MERCADO MBA EM CONTROLADORIA E FINANÇAS PGCF PROF. JOÃO EVANGELISTA DIAS MONTEIRO 1 OBJETIVOS DA AULA 3 Dinâmica dos Mercados em Macroeconomia Contas Nacionais - Quantificando o Desempenho da

ECONOMIA E MERCADO MBA EM CONTROLADORIA E FINANÇAS PGCF PROF. JOÃO EVANGELISTA DIAS MONTEIRO 1 OBJETIVOS DA AULA 3 Dinâmica dos Mercados em Macroeconomia Contas Nacionais - Quantificando o Desempenho da

Fontes de Financiamento Interno em Longo Prazo

Fontes de Financiamento Interno em Longo Prazo Fernando Nogueira da Costa Professor do IE- UNICAMP h2p://fernandonogueiracosta.wordpress.com/ Desafios e Oportunidades para o Desenvolvimento Brasileiro

Fontes de Financiamento Interno em Longo Prazo Fernando Nogueira da Costa Professor do IE- UNICAMP h2p://fernandonogueiracosta.wordpress.com/ Desafios e Oportunidades para o Desenvolvimento Brasileiro

CONCEITOS BÁSICOS DE ECONOMIA. Professor:César Augusto Moreira Bergo Data: Maio 2011

CONCEITOS BÁSICOS DE ECONOMIA Professor:César Augusto Moreira Bergo Data: Maio 2011 Conceito de Economia: Ciência que estuda as formas de comportamento humano resultantes da relação existente entre as

CONCEITOS BÁSICOS DE ECONOMIA Professor:César Augusto Moreira Bergo Data: Maio 2011 Conceito de Economia: Ciência que estuda as formas de comportamento humano resultantes da relação existente entre as

Medidas de Desenvolvimento e Modernização Financeira. Ministério da Fazenda 15 de Dezembro de 2010

Medidas de Desenvolvimento e Modernização Financeira Ministério da Fazenda 15 de Dezembro de 2010 1 Financiamento de Infra-Estrutura Debêntures emitidas por SPE para projeto específico Desoneração do IR

Medidas de Desenvolvimento e Modernização Financeira Ministério da Fazenda 15 de Dezembro de 2010 1 Financiamento de Infra-Estrutura Debêntures emitidas por SPE para projeto específico Desoneração do IR

Debate sobre Poupança. Fernando Nogueira da Costa Professor do IE-UNICAMP

Debate sobre Poupança Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ Estrutura da Apresentação Por que nossa taxa de poupança é tão baixa, comparada aos

Debate sobre Poupança Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ Estrutura da Apresentação Por que nossa taxa de poupança é tão baixa, comparada aos

Instrumentos de Política Macroeconômica

Instrumentos de Política Macroeconômica Hildo Meirelles de Souza Filho Instrumentos da Política Macroeconômica Política Fiscal Política Monetária Política Cambial 1 1. Política Fiscal Gasto corrente do

Instrumentos de Política Macroeconômica Hildo Meirelles de Souza Filho Instrumentos da Política Macroeconômica Política Fiscal Política Monetária Política Cambial 1 1. Política Fiscal Gasto corrente do

Macroeconomia para executivos de MKT. Lista de questões de múltipla escolha

Macroeconomia para executivos de MKT Lista de questões de múltipla escolha CAP. 3. Ambiente Externo, Cenário Macroeconômico e Mensuração da Atividade Econômica 5.1) A diferença entre Produto Nacional Bruto

Macroeconomia para executivos de MKT Lista de questões de múltipla escolha CAP. 3. Ambiente Externo, Cenário Macroeconômico e Mensuração da Atividade Econômica 5.1) A diferença entre Produto Nacional Bruto

5º Seminário Anbima de Renda Fixa e Derivativos de Balcão Investimento e Financiamento de Longo Prazo no Brasil

5º Seminário Anbima de Renda Fixa e Derivativos de Balcão Investimento e Financiamento de Longo Prazo no Brasil Dyogo Henrique de Oliveira Secretário Executivo Ministério da Fazenda 1 Expansão do investimento

5º Seminário Anbima de Renda Fixa e Derivativos de Balcão Investimento e Financiamento de Longo Prazo no Brasil Dyogo Henrique de Oliveira Secretário Executivo Ministério da Fazenda 1 Expansão do investimento

Poupança Privada e o Financiamento Corpora3vo de Longo Prazo

Poupança Privada e o Financiamento Corpora3vo de Longo Prazo Será que o Brasil está se tornando normal? Ernani Torres ernanit@hotmail.com 65º Forum de Debates Brasilianas Novembro de 2015 Caracterís3cas

Poupança Privada e o Financiamento Corpora3vo de Longo Prazo Será que o Brasil está se tornando normal? Ernani Torres ernanit@hotmail.com 65º Forum de Debates Brasilianas Novembro de 2015 Caracterís3cas

6º SEMINÁRIO DE MERCADO DE CAPITAIS ANBIMA

6º SEMINÁRIO DE MERCADO DE CAPITAIS ANBIMA 05/04/2011 Carlos A.Rocca Diretor ÍNDICE 1. 2. O DESENVOLVIMENTO DO MERCADO DE RENDA PRIVADA É PRIORITÁRIO E URGENTE 3. CRESCIMENTO (4,5% a 5,0%) REQUER GRANDE

6º SEMINÁRIO DE MERCADO DE CAPITAIS ANBIMA 05/04/2011 Carlos A.Rocca Diretor ÍNDICE 1. 2. O DESENVOLVIMENTO DO MERCADO DE RENDA PRIVADA É PRIORITÁRIO E URGENTE 3. CRESCIMENTO (4,5% a 5,0%) REQUER GRANDE

ECONOMIA E MERCADO MBA EM CONTROLADORIA E FINANÇAS PGCF PROF. JOÃO EVANGELISTA DIAS MONTEIRO

ECONOMIA E MERCADO MBA EM CONTROLADORIA E FINANÇAS PGCF PROF. JOÃO EVANGELISTA DIAS MONTEIRO 1 OBJETIVOS DA AULA 3 Dinâmica dos Mercados em Macroeconomia Contas Nacionais - Quantificando o Desempenho da

ECONOMIA E MERCADO MBA EM CONTROLADORIA E FINANÇAS PGCF PROF. JOÃO EVANGELISTA DIAS MONTEIRO 1 OBJETIVOS DA AULA 3 Dinâmica dos Mercados em Macroeconomia Contas Nacionais - Quantificando o Desempenho da

Balanço de pagamentos. Reinaldo Gonçalves

Balanço de pagamentos Reinaldo Gonçalves reinaldogoncalves1@gmail.com 1 Sumário 1. BOP: Definição 2. BOP: Estrutura básica 3. BOP: Determinantes de curto prazo 4. BOP: Brasil 5. Posição do investimento

Balanço de pagamentos Reinaldo Gonçalves reinaldogoncalves1@gmail.com 1 Sumário 1. BOP: Definição 2. BOP: Estrutura básica 3. BOP: Determinantes de curto prazo 4. BOP: Brasil 5. Posição do investimento

Ações e Êxitos do Brasil no Enfrentamento da Crise Financeira Internacional 4º Seminário PT- PCCh Salvador, 14 de agosto de 2012

Ações e Êxitos do Brasil no Enfrentamento da Crise Financeira Internacional 4º Seminário PT- PCCh Salvador, 14 de agosto de 2012 Fernando Nogueira da Costa Professor do IE- UNICAMP h?p://fernandonogueiracosta.wordpress.com/

Ações e Êxitos do Brasil no Enfrentamento da Crise Financeira Internacional 4º Seminário PT- PCCh Salvador, 14 de agosto de 2012 Fernando Nogueira da Costa Professor do IE- UNICAMP h?p://fernandonogueiracosta.wordpress.com/

Perspectivas para Economia Brasileira em 2009

1 Perspectivas para Economia Brasileira em 2009 Janeiro de 2009 1 2 IMPACTO INICIAL DA CRISE FINANCEIRA MUNDIAL 2 1 Panorama Econômico Anterior à Crise Financeira Mundial 3 Aceleração do Crescimento Apreciação

1 Perspectivas para Economia Brasileira em 2009 Janeiro de 2009 1 2 IMPACTO INICIAL DA CRISE FINANCEIRA MUNDIAL 2 1 Panorama Econômico Anterior à Crise Financeira Mundial 3 Aceleração do Crescimento Apreciação

BNDES em uma Encruzilhada

BNDES em uma Encruzilhada Prof. Ernani T. Torres Filho Instituto de Economia da UFRJ Apresentação no Seminário da AFBNDES 03/2017 1 Sumário 1. Crédito Direcionado e BNDES 2. Mudanças em perspectiva: encolhimento

BNDES em uma Encruzilhada Prof. Ernani T. Torres Filho Instituto de Economia da UFRJ Apresentação no Seminário da AFBNDES 03/2017 1 Sumário 1. Crédito Direcionado e BNDES 2. Mudanças em perspectiva: encolhimento

Central de cursos Prof.Pimentel Curso CPA 10 Educare

QUESTÕES CPA 10 MÓDULO 3 1) O Produto Interno Bruto de uma economia representa, em valores monetários e para determinado período, a soma de todos os bens e serviços a) intermediários e finais, a preço

QUESTÕES CPA 10 MÓDULO 3 1) O Produto Interno Bruto de uma economia representa, em valores monetários e para determinado período, a soma de todos os bens e serviços a) intermediários e finais, a preço

Notas para o Seminário Andima sobre Renda Fixa em Mercado de Balcão. Alkimar R. Moura FGVSP 29/09/2006

Notas para o Seminário Andima sobre Renda Fixa em Mercado de Balcão Alkimar R. Moura FGVSP 29/09/2006 Sumário Papel do Mercado de Títulos Mercado de Renda Fixa no Brasil Mercado de Renda Fixa de Balcão

Notas para o Seminário Andima sobre Renda Fixa em Mercado de Balcão Alkimar R. Moura FGVSP 29/09/2006 Sumário Papel do Mercado de Títulos Mercado de Renda Fixa no Brasil Mercado de Renda Fixa de Balcão

Macroeconomia Aberta. CE-571 MACROECONOMIA III Prof. Dr. Fernando Nogueira da Costa Programa 1º semestre.

Macroeconomia Aberta CE-571 MACROECONOMIA III Prof. Dr. Fernando Nogueira da Costa Programa 1º semestre http://fernandonogueiracosta.wordpress.com/ PARTE I: Determinantes da taxa de câmbio e do balanço

Macroeconomia Aberta CE-571 MACROECONOMIA III Prof. Dr. Fernando Nogueira da Costa Programa 1º semestre http://fernandonogueiracosta.wordpress.com/ PARTE I: Determinantes da taxa de câmbio e do balanço

A desigualdade de renda no Brasil

A desigualdade de renda no Brasil Gráficos de Robert Iturriet Avila. Imposto de Renda em 2014. Gráfico 2, o 1% de maior renda. Sete em cada dez brasileiros ganham até dois salários mínimos por mês. Cerca

A desigualdade de renda no Brasil Gráficos de Robert Iturriet Avila. Imposto de Renda em 2014. Gráfico 2, o 1% de maior renda. Sete em cada dez brasileiros ganham até dois salários mínimos por mês. Cerca

Balanço de pagamentos. Reinaldo Gonçalves

Balanço de pagamentos Reinaldo Gonçalves reinaldogoncalves1@gmail.com 1 Sumário 1. BOP: Definição 2. BOP: Estrutura básica 3. BOP: Determinantes de curto prazo 4. BOP: Brasil 5. Posição do investimento

Balanço de pagamentos Reinaldo Gonçalves reinaldogoncalves1@gmail.com 1 Sumário 1. BOP: Definição 2. BOP: Estrutura básica 3. BOP: Determinantes de curto prazo 4. BOP: Brasil 5. Posição do investimento

Demanda por Moeda e Armadilha de Liquidez. Fernando Nogueira da Costa Professor do IE- UNICAMP h=p://fernandonogueiracosta.wordpress.

Demanda por Moeda e Armadilha de Liquidez Fernando Nogueira da Costa Professor do IE- UNICAMP h=p://fernandonogueiracosta.wordpress.com/ Mo#vos da demanda por moeda em Keynes Transacional: para despesas

Demanda por Moeda e Armadilha de Liquidez Fernando Nogueira da Costa Professor do IE- UNICAMP h=p://fernandonogueiracosta.wordpress.com/ Mo#vos da demanda por moeda em Keynes Transacional: para despesas

MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE CEMEC

INDICADORES DO São Paulo 14/Dezembro/2010 1 SUMÁRIO 1. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 1.1 Mobilização de poupança 1.2 Financiamento da economia brasileira 2. INDICADORES DO CUSTO DE

INDICADORES DO São Paulo 14/Dezembro/2010 1 SUMÁRIO 1. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 1.1 Mobilização de poupança 1.2 Financiamento da economia brasileira 2. INDICADORES DO CUSTO DE

6 SEMINÁRIO ABECIP 2018

Modernização do Crédito no Brasil Diretor de Política Monetária Reinaldo Le Grazie 6 SEMINÁRIO ABECIP 2018 22 de maio de 2018 1 O BC está trabalhando para modernizar os mercados e reduzir o custo de crédito

Modernização do Crédito no Brasil Diretor de Política Monetária Reinaldo Le Grazie 6 SEMINÁRIO ABECIP 2018 22 de maio de 2018 1 O BC está trabalhando para modernizar os mercados e reduzir o custo de crédito

MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE CEMEC

9º. SEMINÁRIO CEMEC DE MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Companhias Abertas São Paulo 31/Maio/2011 9º. SEMINÁRIO CEMEC DE

9º. SEMINÁRIO CEMEC DE MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Companhias Abertas São Paulo 31/Maio/2011 9º. SEMINÁRIO CEMEC DE

Seminário na FGV/EPGE. Ajuste fiscal: o que significa para o Brasil? Felipe Salto

Seminário na FGV/EPGE Ajuste fiscal: o que significa para o Brasil? Felipe Salto Rio de Janeiro, 21 de junho de 2018 Hiato do produto PIB no curto prazo o As estimativas de mercado para o PIB de 2018 obtidas

Seminário na FGV/EPGE Ajuste fiscal: o que significa para o Brasil? Felipe Salto Rio de Janeiro, 21 de junho de 2018 Hiato do produto PIB no curto prazo o As estimativas de mercado para o PIB de 2018 obtidas

Custos e Benefícios Fiscais do PSI e Empréstimos do Tesouro ao BNDES. 19 de agosto de 2010

Custos e Benefícios Fiscais do PSI e Empréstimos do Tesouro ao BNDES 19 de agosto de 2010 Os custos fiscais do PSI e dos empréstimos do Tesouro Nacional ao BNDES (1 de 2) Em 2009 e 2010 o Tesouro Nacional

Custos e Benefícios Fiscais do PSI e Empréstimos do Tesouro ao BNDES 19 de agosto de 2010 Os custos fiscais do PSI e dos empréstimos do Tesouro Nacional ao BNDES (1 de 2) Em 2009 e 2010 o Tesouro Nacional

Diagnós0co e Ações Corre0vas para as Contas Públicas

Diagnós0co e Ações Corre0vas para as Contas Públicas Ministro da Henrique Meirelles 30 de maio de 2016 Ministério da Ministério da 2 Diagnós0co: exercício com transparência e realismo A LOA previa, para

Diagnós0co e Ações Corre0vas para as Contas Públicas Ministro da Henrique Meirelles 30 de maio de 2016 Ministério da Ministério da 2 Diagnós0co: exercício com transparência e realismo A LOA previa, para

[80] O efeito multiplicador em questão pressupõe que a economia esteja em desemprego.

![[80] O efeito multiplicador em questão pressupõe que a economia esteja em desemprego.](/thumbs/69/61826181.jpg "[80] O efeito multiplicador em questão pressupõe que a economia esteja em desemprego.") 1. (EBC, Analista de Empresa de Comunicação Pública Economia, 2011, CESPE) Considerando o fato de que um aumento do gasto governamental provoca um aumento proporcional da renda nacional e sabendo que a

1. (EBC, Analista de Empresa de Comunicação Pública Economia, 2011, CESPE) Considerando o fato de que um aumento do gasto governamental provoca um aumento proporcional da renda nacional e sabendo que a

XIV Seminario Regional Política Fiscal CEPAL, Santiago do Chile, 25/1/2012

XIV Seminario Regional Política Fiscal CEPAL, Santiago do Chile, 25/1/2012 . Dinamismo inferior a média dos emergentes. Crise 2008/2009: crise de crédito Razões endógenas desvalorização cambial > derivativos

XIV Seminario Regional Política Fiscal CEPAL, Santiago do Chile, 25/1/2012 . Dinamismo inferior a média dos emergentes. Crise 2008/2009: crise de crédito Razões endógenas desvalorização cambial > derivativos

Spread bancário no Brasil: Tendências de longo prazo, evolução recente e questões metodológicas

Spread bancário no Brasil: Tendências de longo prazo, evolução recente e questões metodológicas São Paulo, 28 de Janeiro de 2009 Rubens Sardenberg Economista-chefe chefe I. Evolução do spread bancário

Spread bancário no Brasil: Tendências de longo prazo, evolução recente e questões metodológicas São Paulo, 28 de Janeiro de 2009 Rubens Sardenberg Economista-chefe chefe I. Evolução do spread bancário

Crise X Oportunidades: Quais oportunidades o Brasil está tendo com a crise? Qual a previsão para o mercado de crédito, nos próximos anos?

Crise X Oportunidades: Quais oportunidades o Brasil está tendo com a crise? Qual a previsão para o mercado de crédito, nos próximos anos? Andrew Frank Storfer Vice Presidente da ANEFAC out 2009 CONJUNTURA

Crise X Oportunidades: Quais oportunidades o Brasil está tendo com a crise? Qual a previsão para o mercado de crédito, nos próximos anos? Andrew Frank Storfer Vice Presidente da ANEFAC out 2009 CONJUNTURA

Tendências Econômicas de Mercado & Consolidação no Mercado Varejista Brasileiro. Prof. Dr. Alberto Borges MaAas

Tendências Econômicas de Mercado & Consolidação no Mercado Varejista Brasileiro Prof. Dr. Alberto Borges MaAas Alberto Borges Ma.as Professor Titular do Departamento de Administração da FEA- RP/USP Graduado,

Tendências Econômicas de Mercado & Consolidação no Mercado Varejista Brasileiro Prof. Dr. Alberto Borges MaAas Alberto Borges Ma.as Professor Titular do Departamento de Administração da FEA- RP/USP Graduado,

Recessão brasileira: origens, determinantes e condições de saída

Recessão brasileira: origens, determinantes e condições de saída Fernando Ferrari Filho Professor Titular da UFRGS e Pesquisador do CNPq http://www.ppge.ufrgs.br/ferrari e ferrari@ufrgs.br e fernandoferrarifilho@gmail.com

Recessão brasileira: origens, determinantes e condições de saída Fernando Ferrari Filho Professor Titular da UFRGS e Pesquisador do CNPq http://www.ppge.ufrgs.br/ferrari e ferrari@ufrgs.br e fernandoferrarifilho@gmail.com

Rede de Atendimento e Market Share

Rede de Atendimento e Market Share Posicionamento Nacional Indicadores Dez/06 Dez/07 Dez/08 Dez/09 Dez/10 Set/11 Ativo Total 14º 14º 12º 10º 11º 11º Patrimônio Líquido 18º 14º 13º 11º 12º 11º Depósitos

Rede de Atendimento e Market Share Posicionamento Nacional Indicadores Dez/06 Dez/07 Dez/08 Dez/09 Dez/10 Set/11 Ativo Total 14º 14º 12º 10º 11º 11º Patrimônio Líquido 18º 14º 13º 11º 12º 11º Depósitos

Bancos Públicos. Fernando Nogueira da Costa Professor do IE-UNICAMP

Bancos Públicos Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Argumentação Neoliberal Argumentação Desenvolvimentista Análise

Bancos Públicos Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Argumentação Neoliberal Argumentação Desenvolvimentista Análise

Balanço de Pagamentos

Balanço de Pagamentos Setembro/2018 25 de outubro de 2018 Resumo dos Resultados Em setembro de 2018, o saldo em Transações Correntes foi de US$32 milhões, resultado inferior ao observado em setembro de

Balanço de Pagamentos Setembro/2018 25 de outubro de 2018 Resumo dos Resultados Em setembro de 2018, o saldo em Transações Correntes foi de US$32 milhões, resultado inferior ao observado em setembro de

COLETIVA DE MERCADO DE CAPITAIS. 3º trimestre de 2017

COLETIVA DE MERCADO DE CAPITAIS 3º trimestre de 2017 DESTAQUES Volume de emissões até o terceiro trimestre de 2017 é 32% maior do que no mesmo período de 2016; Volume de emissões de ações é o maior desde

COLETIVA DE MERCADO DE CAPITAIS 3º trimestre de 2017 DESTAQUES Volume de emissões até o terceiro trimestre de 2017 é 32% maior do que no mesmo período de 2016; Volume de emissões de ações é o maior desde

Cenário Econômico 2018

Cenário Econômico 2018 25/10/2017 7,25% 2 Cenário 2018 3 Cenário político: conturbado, mas ajudou. 4 O espaço conquistado... Boa gestão da política econômica: focada na responsabilidade macroeconômica,

Cenário Econômico 2018 25/10/2017 7,25% 2 Cenário 2018 3 Cenário político: conturbado, mas ajudou. 4 O espaço conquistado... Boa gestão da política econômica: focada na responsabilidade macroeconômica,

Análise Conjuntural: Variáveis- Instrumentos e Variáveis- meta

Análise Conjuntural: Variáveis- Instrumentos e Variáveis- meta Fernando Nogueira da Costa Professor do IE- UNICAMP h;p://fernandonogueiracosta.wordpress.com/ Estrutura da Apresentação Variáveis- instrumentos:

Análise Conjuntural: Variáveis- Instrumentos e Variáveis- meta Fernando Nogueira da Costa Professor do IE- UNICAMP h;p://fernandonogueiracosta.wordpress.com/ Estrutura da Apresentação Variáveis- instrumentos:

Aula 01 Balanço de Pagamentos e Contas Nacionais

Aula 01 Balanço de Pagamentos e Contas Nacionais 1. (ESAF- AFRF- 2005) Considere as seguintes informações para uma economia hipotética (em unidades monetárias): Exportações de bens e serviços não fatores:

Aula 01 Balanço de Pagamentos e Contas Nacionais 1. (ESAF- AFRF- 2005) Considere as seguintes informações para uma economia hipotética (em unidades monetárias): Exportações de bens e serviços não fatores:

Mesa ANPEC/AKB Os Desafios para a Retomada do Crescimento da Economia Brasileira Financiamento de Economia

Mesa ANPEC/AKB Os Desafios para a Retomada do Crescimento da Economia Brasileira Financiamento de Economia Natal, ANPEC, 10/12/2014 Luiz Fernando de Paula Professor Titular -FCE/UERJ Ex-Presidente da AKB

Mesa ANPEC/AKB Os Desafios para a Retomada do Crescimento da Economia Brasileira Financiamento de Economia Natal, ANPEC, 10/12/2014 Luiz Fernando de Paula Professor Titular -FCE/UERJ Ex-Presidente da AKB

ORDEM DOS ECONOMISTAS DO BRASIL ALGUNS ASPECTOS DO FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL

ORDEM DOS ECONOMISTAS DO BRASIL ALGUNS ASPECTOS DO FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL São Paulo 04/04/2014 Carlos A. Rocca CRC Consultores Associados CEMEC Centro de Estudos do IBMEC INDICE 1. Investimento

ORDEM DOS ECONOMISTAS DO BRASIL ALGUNS ASPECTOS DO FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL São Paulo 04/04/2014 Carlos A. Rocca CRC Consultores Associados CEMEC Centro de Estudos do IBMEC INDICE 1. Investimento

O SETOR EXTERNO Bibliografia: capítulo 6 de Bacha (2004), p. 151 a 158; 165 a 175; 177 e 178. Aula 7

, p. 151 a 158; 165 a 175; 177 e 178. Aula 7") O SETOR EXTERNO Bibliografia: capítulo 6 de Bacha (2004), p. 151 a 158; 165 a 175; 177 e 178 1 Setor externo e modelos econômicos O setor externo é um dos quatro agentes que compõem os modelos macroeconômicos.

O SETOR EXTERNO Bibliografia: capítulo 6 de Bacha (2004), p. 151 a 158; 165 a 175; 177 e 178 1 Setor externo e modelos econômicos O setor externo é um dos quatro agentes que compõem os modelos macroeconômicos.

GOVERNO DILMA 1 ( )

") 1 INÍCIO DA GESTÃO DILMA Manutenção de Mantega na Fazenda Tombini (servidor de carreira) no Bacen Inflação acima do centro da meta (abaixo do teto) Ampla base de apoio político Compromisso de redução dos

1 INÍCIO DA GESTÃO DILMA Manutenção de Mantega na Fazenda Tombini (servidor de carreira) no Bacen Inflação acima do centro da meta (abaixo do teto) Ampla base de apoio político Compromisso de redução dos

Workshop Financiamento da Economia Brasileira MERCADO DE CAPITAIS

Workshop Financiamento da Economia Brasileira INDICADORES DO Brasília 15/Setembro/2010 Índice 1. 2. MODELO DE CONTAS FINANCEIRAS 3. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 2000-2009 3.1 Mobilização

Workshop Financiamento da Economia Brasileira INDICADORES DO Brasília 15/Setembro/2010 Índice 1. 2. MODELO DE CONTAS FINANCEIRAS 3. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 2000-2009 3.1 Mobilização

Unidade II. Para entender os mercados financeiros é necessário conhecer como a economia influencia e é influenciada por eles.

MERCADO FINANCEIRO E DE CAPITAIS Unidade II A ECONOMIA E OS MERCADOS FINANCEIROS Para entender os mercados financeiros é necessário conhecer como a economia influencia e é influenciada por eles. Alguns

MERCADO FINANCEIRO E DE CAPITAIS Unidade II A ECONOMIA E OS MERCADOS FINANCEIROS Para entender os mercados financeiros é necessário conhecer como a economia influencia e é influenciada por eles. Alguns

Divulgação dos Resultados 2T14 e 1S14

Divulgação dos Resultados 2T14 e 1S14 Market Share Indicadores dez/10 dez/11 dez/12 dez/13 mar/14 Ativo Total 11º 11º 11º 11º 11º Patrimônio Líquido 12º 11º 11º 11º 11º Depósitos Totais 8º 8º 7º 7º 7º

Divulgação dos Resultados 2T14 e 1S14 Market Share Indicadores dez/10 dez/11 dez/12 dez/13 mar/14 Ativo Total 11º 11º 11º 11º 11º Patrimônio Líquido 12º 11º 11º 11º 11º Depósitos Totais 8º 8º 7º 7º 7º

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS NATAL/RN 2011 ÍNDICE Balanço Orçamentário... 02 Balanço Financeiro... 03 Balanço Patrimonial...

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS NATAL/RN 2011 ÍNDICE Balanço Orçamentário... 02 Balanço Financeiro... 03 Balanço Patrimonial...

Noções de Economia e Finanças

De quais ferramentas dispõe o Banco Central para fazer política monetária? a) Emissão de moeda, compra e venda de títulos públicos, controle de câmbio. b) Compra e venda de títulos públicos, controle de

De quais ferramentas dispõe o Banco Central para fazer política monetária? a) Emissão de moeda, compra e venda de títulos públicos, controle de câmbio. b) Compra e venda de títulos públicos, controle de

Índice. Anexo 29 Empréstimos diretos de curto prazo passivos amortizações Distribuição por setor de atividade econômica

Índice Quadro I Balanço de pagamentos Quadro II Projeções do balanço de pagamentos Quadro III Balanço de pagamentos hiato financeiro Quadro IV Demonstrativo de variação de reservas internacionais projeções

Índice Quadro I Balanço de pagamentos Quadro II Projeções do balanço de pagamentos Quadro III Balanço de pagamentos hiato financeiro Quadro IV Demonstrativo de variação de reservas internacionais projeções

Produto 6 Indicadores de Endividamento e Capacidade de Pagamento das Cias e Empresas. Outubro 2018

Produto 6 Indicadores de Endividamento e Capacidade de Pagamento das Cias e Empresas Outubro 2018 1. Amostra Tamanho: 247 Cias não financeiras Abertas Representatividade 1. Porcentagem de empresas grandes

Produto 6 Indicadores de Endividamento e Capacidade de Pagamento das Cias e Empresas Outubro 2018 1. Amostra Tamanho: 247 Cias não financeiras Abertas Representatividade 1. Porcentagem de empresas grandes

Coletiva de Mercado de Capitais. 1º semestre de 2017

Coletiva de Mercado de Capitais 1º semestre de 2017 DESTAQUES Mercado de Capitais aumenta participação como fonte de financiamento das empresas; Volume de emissões no primeiro semestre de 2017 é 30% maior

Coletiva de Mercado de Capitais 1º semestre de 2017 DESTAQUES Mercado de Capitais aumenta participação como fonte de financiamento das empresas; Volume de emissões no primeiro semestre de 2017 é 30% maior

Lucro Líquido. Em R$ milhões

1 Lucro Líquido Em R$ milhões 2 Patrimônio Líquido Em R$ milhões 3 Rentabilidade sobre Patrimônio Líquido Médio Em % 4 Ativos Totais Em R$ milhões Variação % 3M 6M 12M 4,1% 6,9% 12,1% 27.743,3 28.573,2

1 Lucro Líquido Em R$ milhões 2 Patrimônio Líquido Em R$ milhões 3 Rentabilidade sobre Patrimônio Líquido Médio Em % 4 Ativos Totais Em R$ milhões Variação % 3M 6M 12M 4,1% 6,9% 12,1% 27.743,3 28.573,2

Mercado Financeiro e de Capitais

Mercado Financeiro e de Capitais Professor conteudista: Roberto Cruz Sumário Mercado Financeiro e de Capitais Unidade I 1 MERCADO FINANCEIRO E DE CAPITAIS...1 1.1 Conceitos básicos do mercado financeiro...1

Mercado Financeiro e de Capitais Professor conteudista: Roberto Cruz Sumário Mercado Financeiro e de Capitais Unidade I 1 MERCADO FINANCEIRO E DE CAPITAIS...1 1.1 Conceitos básicos do mercado financeiro...1

Ajuste Fiscal. Fernando Nogueira da Costa Professor do IE- UNICAMP h:p://fernandonogueiracosta.wordpress.com/

Ajuste Fiscal Fernando Nogueira da Costa Professor do IE- UNICAMP h:p://fernandonogueiracosta.wordpress.com/ Estrutura da Apresentação Renda do Trabalho e do Capital Ajuste Fiscal Reforma Tributária 2

Ajuste Fiscal Fernando Nogueira da Costa Professor do IE- UNICAMP h:p://fernandonogueiracosta.wordpress.com/ Estrutura da Apresentação Renda do Trabalho e do Capital Ajuste Fiscal Reforma Tributária 2

ECONOMIA. Macroeconomia. Fundamentos Macroeconômicos Parte 02. Prof. Alex Mendes

ECONOMIA Macroeconomia Parte 02 Prof. Alex Mendes Balança Comercial Para o cálculo da Balança Comercial, utilizamos as exportações a preços FOB, já que as despesas com seguros e fretes estão incluídas

ECONOMIA Macroeconomia Parte 02 Prof. Alex Mendes Balança Comercial Para o cálculo da Balança Comercial, utilizamos as exportações a preços FOB, já que as despesas com seguros e fretes estão incluídas

Banco Santander (Brasil) S.A. Resultados em BR GAAP 9M12 25 de Outubro de 2012

S.A. Resultados em BR GAAP 9M12 25 de Outubro de 2012") Banco Santander (Brasil) S.A. Resultados em BR GAAP 9M12 25 de Outubro de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 9M12 25 de Outubro de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012

S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012") Banco Santander (Brasil) S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

DEFINIÇÕES EVOLUÇÃO SISTEMA FINANCEIRO FERRAMENTAS DE ANÁLISE. Questões gerais de finanças DEFINIÇÕES DEFINIÇÕES EVOLUÇÃO SISTEMA FINANCEIRO

Finanças Administração Financeira e Orçamentária Prof. Saravalli ademir_saravalli@yahoo.com.br corporativas; investimentos ações e ativos financeiros; instituições financeiras bancos, seguradoras, financeiras.

Finanças Administração Financeira e Orçamentária Prof. Saravalli ademir_saravalli@yahoo.com.br corporativas; investimentos ações e ativos financeiros; instituições financeiras bancos, seguradoras, financeiras.

Em Defesa dos Bancos Públicos: contra ataques neoliberais

Em Defesa dos Bancos Públicos: contra ataques neoliberais Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ Diretoria do Banco Central do Brasil é Acusada!

Em Defesa dos Bancos Públicos: contra ataques neoliberais Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ Diretoria do Banco Central do Brasil é Acusada!

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS MOSSORÓ/RN 2012 ÍNDICE Balanço Orçamentário... 03 Balanço Financeiro... 04 Balanço Patrimonial...

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS MOSSORÓ/RN 2012 ÍNDICE Balanço Orçamentário... 03 Balanço Financeiro... 04 Balanço Patrimonial...

STRATEGIG TREASURY SUMMIT NOVA GESTÃO FINANCEIRA DAS EMPRESAS, MERCADO DE CAPITAIS E IPOs 16 DE MAIO DE 2013

STRATEGIG TREASURY SUMMIT 2013 NOVA GESTÃO FINANCEIRA DAS EMPRESAS, MERCADO DE CAPITAIS E IPOs Carlos A.Rocca 16 DE MAIO DE 2013 CRC Consultores Associados INDICE 1. Gestão de Tesouraria ou Gestão Financeira

STRATEGIG TREASURY SUMMIT 2013 NOVA GESTÃO FINANCEIRA DAS EMPRESAS, MERCADO DE CAPITAIS E IPOs Carlos A.Rocca 16 DE MAIO DE 2013 CRC Consultores Associados INDICE 1. Gestão de Tesouraria ou Gestão Financeira

LIG. As Oportunidades e Impactos da Letra Imobiliária Garantida. Workshop. Filipe F. Pontual Diretor Executivo. São Paulo, 2 de Agosto de 2018

LIG As Oportunidades e Impactos da Letra Imobiliária Garantida Workshop Filipe F. Pontual Diretor Executivo São Paulo, 2 de Agosto de 2018 AGENDA 1. Credito Imobiliário no Brasil 2. Funding 3. Covered

LIG As Oportunidades e Impactos da Letra Imobiliária Garantida Workshop Filipe F. Pontual Diretor Executivo São Paulo, 2 de Agosto de 2018 AGENDA 1. Credito Imobiliário no Brasil 2. Funding 3. Covered

Bancos Públicos. Fernando Nogueira da Costa Professor do IE-UNICAMP

Bancos Públicos Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Argumentação Neoliberal Argumentação Desenvolvimentista Análise

Bancos Públicos Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Argumentação Neoliberal Argumentação Desenvolvimentista Análise

Estabilidade Macroeconômica e Crescimento

Estabilidade Macroeconômica e Crescimento Henrique de Campos Meirelles Fevereiro de 2010 1 US$ bilhão Câmbio Flutuante e Reservas Internacionais 250 200 Ago 08 205,1 18/fev 241,0 150 100 50 0 02 03 04

Estabilidade Macroeconômica e Crescimento Henrique de Campos Meirelles Fevereiro de 2010 1 US$ bilhão Câmbio Flutuante e Reservas Internacionais 250 200 Ago 08 205,1 18/fev 241,0 150 100 50 0 02 03 04

2004 Resultados e Expectativas

2004 Resultados e Expectativas Palestra Novembro 2004 1 Introdução Introdução 1 - Os sinais de crescimento econômico passam a ter características mais definitivas 2 - Há evidências de incremento do nível

2004 Resultados e Expectativas Palestra Novembro 2004 1 Introdução Introdução 1 - Os sinais de crescimento econômico passam a ter características mais definitivas 2 - Há evidências de incremento do nível

3ª APRESENTAÇÃO DE DADOS SOBRE A ECONOMIA BRASILEIRA: POLÍTICA MONETÁRIA E FISCAL

3ª APRESENTAÇÃO DE DADOS SOBRE A ECONOMIA BRASILEIRA: POLÍTICA MONETÁRIA E FISCAL Eduardo Rawet FONTE DOS DADOS IPEADATA http://www.ipeadata.gov.br/ SGS Banco Central https://www3.bcb.gov.br/sgspub/localizarseries/localiz

3ª APRESENTAÇÃO DE DADOS SOBRE A ECONOMIA BRASILEIRA: POLÍTICA MONETÁRIA E FISCAL Eduardo Rawet FONTE DOS DADOS IPEADATA http://www.ipeadata.gov.br/ SGS Banco Central https://www3.bcb.gov.br/sgspub/localizarseries/localiz

Investimento e intermediação financeira Brasília, CDES, 12/04/2017. Luiz Fernando de Paula Professor Titular da FCE/UERJ e Pesquisador do CNPq

Investimento e intermediação financeira Brasília, CDES, 12/04/2017 Luiz Fernando de Paula Professor Titular da FCE/UERJ e Pesquisador do CNPq Apresentação Breve esquema teórico Características do financiamento

Investimento e intermediação financeira Brasília, CDES, 12/04/2017 Luiz Fernando de Paula Professor Titular da FCE/UERJ e Pesquisador do CNPq Apresentação Breve esquema teórico Características do financiamento

Agenda Desenvolvimen/sta Brasileira e sua Inserção Global: Financiamento Interno em Longo Prazo

Agenda Desenvolvimen/sta Brasileira e sua Inserção Global: Financiamento Interno em Longo Prazo 2º SEMINÁRIO IPEA- REDE D Campinas, 10 de dezembro de 2012 Fernando Nogueira da Costa Professor do IE- UNICAMP

Agenda Desenvolvimen/sta Brasileira e sua Inserção Global: Financiamento Interno em Longo Prazo 2º SEMINÁRIO IPEA- REDE D Campinas, 10 de dezembro de 2012 Fernando Nogueira da Costa Professor do IE- UNICAMP

Desafios da Política Fiscal

Desafios da Política Fiscal Brasil 2018: Aspectos macroeconômicos e a retomada do crescimento inclusivo Vilma da Conceição Pinto 02 de março de 2018 Mensagens Alta dos gastos primários não é recente, porém

Desafios da Política Fiscal Brasil 2018: Aspectos macroeconômicos e a retomada do crescimento inclusivo Vilma da Conceição Pinto 02 de março de 2018 Mensagens Alta dos gastos primários não é recente, porém

128/128/ /133/ /218/ 101 2º

2º Trimestre 2013 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

2º Trimestre 2013 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

Banco Santander Brasil Negócios Imobiliários

Diretoria Executiva de Negócios Imobiliários Banco Santander Brasil Negócios Imobiliários São Paulo, 19 de setembro 2012 Brasil Cenário Econômico Favorável 2 PIB Taxa de Crescimento (%) Taxa de Juros (SELIC

Diretoria Executiva de Negócios Imobiliários Banco Santander Brasil Negócios Imobiliários São Paulo, 19 de setembro 2012 Brasil Cenário Econômico Favorável 2 PIB Taxa de Crescimento (%) Taxa de Juros (SELIC

O atual cenário econômico nacional

% 4,0 3,0 2,0 1,0 0,0-1,0-2,0-3,0-4,0-5,0-6,0 3,2 2,1 1,2 0,5-0,7 O atual cenário econômico nacional Variação (%) acumulada em 4 trimestres em relação ao mesmo período do ano anterior - PIB Total - 2014

% 4,0 3,0 2,0 1,0 0,0-1,0-2,0-3,0-4,0-5,0-6,0 3,2 2,1 1,2 0,5-0,7 O atual cenário econômico nacional Variação (%) acumulada em 4 trimestres em relação ao mesmo período do ano anterior - PIB Total - 2014

Mercado de Crédito. Fernando Nogueira da Costa Professor do IE-UNICAMP ss.com/

Mercado de Crédito Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpre ss.com/ Estrutura da Apresentação Mudança no Padrão de Financiamento com a Volta da Velha Matriz

Mercado de Crédito Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpre ss.com/ Estrutura da Apresentação Mudança no Padrão de Financiamento com a Volta da Velha Matriz

Retomada do Crescimento e Reformas Estruturais

Retomada do Crescimento e Reformas Estruturais Henrique Meirelles Ministro da Junho, 2017. Crescimento de Curto Prazo 2 PIB e o fim da recessão 3 PIB do Setor Privado (excluindo Governo) sofreu mais, mas

Retomada do Crescimento e Reformas Estruturais Henrique Meirelles Ministro da Junho, 2017. Crescimento de Curto Prazo 2 PIB e o fim da recessão 3 PIB do Setor Privado (excluindo Governo) sofreu mais, mas

DESAFIOS E DILEMAS DO MERCADO DE CAPITAIS BRASILEIRO HOMENAGEM A EDMAR BACHA. Fevereiro 2017 Luiz Chrysostomo

DESAFIOS E DILEMAS DO MERCADO DE CAPITAIS BRASILEIRO HOMENAGEM A EDMAR BACHA Fevereiro 2017 Luiz Chrysostomo HISTÓRICO No final de 2003 o IEPE/CdG e a ANBID (atual ANBIMA) elaboraram uma ampla agenda de

DESAFIOS E DILEMAS DO MERCADO DE CAPITAIS BRASILEIRO HOMENAGEM A EDMAR BACHA Fevereiro 2017 Luiz Chrysostomo HISTÓRICO No final de 2003 o IEPE/CdG e a ANBID (atual ANBIMA) elaboraram uma ampla agenda de

NOTA CEMEC 04/2016 RENTABILIDADE DE TITULOS PUBLICOS INIBE DESTINAÇÃO DA POUPANÇA PARA AÇÕES, TITULOS DE DIVIDA CORPORATIVA E CRÉDITO BANCÁRIO

NOTA CEMEC 04/2016 RENTABILIDADE DE TITULOS PUBLICOS INIBE DESTINAÇÃO DA POUPANÇA PARA AÇÕES, TITULOS DE DIVIDA CORPORATIVA E CRÉDITO BANCÁRIO Maio - 2016 Sumário 1. Introdução: conceitos e metodologia

NOTA CEMEC 04/2016 RENTABILIDADE DE TITULOS PUBLICOS INIBE DESTINAÇÃO DA POUPANÇA PARA AÇÕES, TITULOS DE DIVIDA CORPORATIVA E CRÉDITO BANCÁRIO Maio - 2016 Sumário 1. Introdução: conceitos e metodologia

O DESEMPENHO DO SETOR EXTERNO EM JANEIRO DE 2003

O DESEMPENHO DO SETOR EXTERNO EM JANEIRO DE 23 Os resultados do setor externo divulgados pelo Banco Central mostram contínua melhora na conta de Transações Correntes, cujo déficit acumulado no período

O DESEMPENHO DO SETOR EXTERNO EM JANEIRO DE 23 Os resultados do setor externo divulgados pelo Banco Central mostram contínua melhora na conta de Transações Correntes, cujo déficit acumulado no período

Resultados R$ Milhões

1 Lucro Líquido e Rentabilidade s/pl Médio Resultados R$ Milhões 2 R$ Milhões Patrimônio Líquido CAGR: 31,1%aa CAGR: 11,3%aa 3 Ativos Totais R$ Milhões CAGR: 20,3%aa CAGR: 22,5%aa 4 Títulos e Valores Mobiliários

1 Lucro Líquido e Rentabilidade s/pl Médio Resultados R$ Milhões 2 R$ Milhões Patrimônio Líquido CAGR: 31,1%aa CAGR: 11,3%aa 3 Ativos Totais R$ Milhões CAGR: 20,3%aa CAGR: 22,5%aa 4 Títulos e Valores Mobiliários

AEAMESP Associação dos Engenheiros e Arquitetos de Metrô Semana de Tecnologia Metroviária

AEAMESP Associação dos Engenheiros e Arquitetos de Metrô Semana de Tecnologia Metroviária Tendências estruturais da economia Apresentação em 24/9/4 Josef BARAT Copyright 24 by Josef Barat Direitos de reprodução

AEAMESP Associação dos Engenheiros e Arquitetos de Metrô Semana de Tecnologia Metroviária Tendências estruturais da economia Apresentação em 24/9/4 Josef BARAT Copyright 24 by Josef Barat Direitos de reprodução

Conjuntura Macroeconômica Brasileira. Gabriel Coelho Squeff Técnico de Planejamento e Pesquisa Diretoria de Estudos e Políticas Macroeconômicas

Conjuntura Macroeconômica Brasileira Gabriel Coelho Squeff Técnico de Planejamento e Pesquisa Diretoria de Estudos e Políticas Macroeconômicas Nível de Atividade Definições IBGE (CN) Produto Interno Bruto

Conjuntura Macroeconômica Brasileira Gabriel Coelho Squeff Técnico de Planejamento e Pesquisa Diretoria de Estudos e Políticas Macroeconômicas Nível de Atividade Definições IBGE (CN) Produto Interno Bruto

Contas Financeiras CEMEC Informativo Poupança Financeira São Paulo Maio/2015

Contas Financeiras CEMEC Informativo Poupança Financeira São Paulo Maio/2015 Este relatório apresenta dados disponíveis em maio de 2015, mas cabe salientar que devido ao esforço de consolidação de dados

Contas Financeiras CEMEC Informativo Poupança Financeira São Paulo Maio/2015 Este relatório apresenta dados disponíveis em maio de 2015, mas cabe salientar que devido ao esforço de consolidação de dados

Resultados do 2 Trimestre de 2015

Resultados do 2 Trimestre de 2015 Destaques Lucro líquido ajustado alcança R$ 8,778 bilhões no 1S15, evolução de 20,6% em relação ao 1S14, e R$ 4,504 bilhões no 2T15, evoluindo 5,4% em relação ao 1T15;

Resultados do 2 Trimestre de 2015 Destaques Lucro líquido ajustado alcança R$ 8,778 bilhões no 1S15, evolução de 20,6% em relação ao 1S14, e R$ 4,504 bilhões no 2T15, evoluindo 5,4% em relação ao 1T15;

Conferência Telefônica. Desempenho do segundo trimestre e período acumulado de MAHLE Metal Leve S.A. 8/8/ h00 (em Português) 1 MAHLE

1 MAHLE") Conferência Telefônica Desempenho do segundo trimestre e período acumulado de 2012 MAHLE Metal Leve S.A. 8/8/2012 11h00 (em Português) 1 Destaques (Desempenho do 2T12 e período acumulado) Receita Líquida

Conferência Telefônica Desempenho do segundo trimestre e período acumulado de 2012 MAHLE Metal Leve S.A. 8/8/2012 11h00 (em Português) 1 Destaques (Desempenho do 2T12 e período acumulado) Receita Líquida

Polí%ca econômica em curto prazo: variáveis- instrumentos e variáveis- metas

Polí%ca econômica em curto prazo: variáveis- instrumentos e variáveis- metas Fernando Nogueira da Costa Professor do IE- UNICAMP hbp://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Consistência

Polí%ca econômica em curto prazo: variáveis- instrumentos e variáveis- metas Fernando Nogueira da Costa Professor do IE- UNICAMP hbp://fernandonogueiracosta.wordpress.com/ Estrutura da apresentação Consistência

Finanças Públicas Resultado Primário DÍVIDA PÚBLICA ENTENDER PARA AGIR. Prof. Moisés Ferreira da Cunha Colaboração: Prof. Everton Sotto Tibiriçá Rosa

Finanças Públicas Resultado Primário DÍVIDA PÚBLICA ENTENDER PARA AGIR Prof. Moisés Ferreira da Cunha Colaboração: Prof. Everton Sotto Tibiriçá Rosa Os números que traduzem as finanças públicas decorrem

Finanças Públicas Resultado Primário DÍVIDA PÚBLICA ENTENDER PARA AGIR Prof. Moisés Ferreira da Cunha Colaboração: Prof. Everton Sotto Tibiriçá Rosa Os números que traduzem as finanças públicas decorrem

Vulnerabilidade externa estrutural do Brasil

Vulnerabilidade externa estrutural do Brasil Reinaldo Gonçalves Professor titular UFRJ 1 Sumário 1. Conceitos-chave 2. Vulnerabilidade externa estrutural 3. Perspectivas 2 1 Conceitos-chave Modelo liberal

Vulnerabilidade externa estrutural do Brasil Reinaldo Gonçalves Professor titular UFRJ 1 Sumário 1. Conceitos-chave 2. Vulnerabilidade externa estrutural 3. Perspectivas 2 1 Conceitos-chave Modelo liberal

A Economia Aberta ANATOMIA DO BALANÇO DE PAGAMENTOS

A Economia Aberta ANATOMIA DO BALANÇO DE PAGAMENTOS 1 Enquadramento 1. A abordagem da economia aberta, permite-nos identificar no modelo keynesiano, a participação das importações e exportações de bens

A Economia Aberta ANATOMIA DO BALANÇO DE PAGAMENTOS 1 Enquadramento 1. A abordagem da economia aberta, permite-nos identificar no modelo keynesiano, a participação das importações e exportações de bens

CONJUNTURA ECONÔMICA. Por Luís Paulo Rosenberg. Junho/ 2013

CONJUNTURA ECONÔMICA Por Luís Paulo Rosenberg Junho/ 2013 Economia Internacional jan/01 ago/01 mar/02 out/02 mai/03 dez/03 jul/04 fev/05 set/05 abr/06 nov/06 jun/07 jan/08 ago/08 mar/09 out/09 mai/10 dez/10

CONJUNTURA ECONÔMICA Por Luís Paulo Rosenberg Junho/ 2013 Economia Internacional jan/01 ago/01 mar/02 out/02 mai/03 dez/03 jul/04 fev/05 set/05 abr/06 nov/06 jun/07 jan/08 ago/08 mar/09 out/09 mai/10 dez/10

Balanço de Pagamentos

Balanço de Pagamentos Maio/2018 25 de junho de 2018 Resumo dos Resultados Em maio de 2018, o superávit em Transações Correntes foi de US$ 0,7 bilhão, resultado inferior ao observado em maio de 2017 (US$

Balanço de Pagamentos Maio/2018 25 de junho de 2018 Resumo dos Resultados Em maio de 2018, o superávit em Transações Correntes foi de US$ 0,7 bilhão, resultado inferior ao observado em maio de 2017 (US$

PAINEL III - O MERCADO DE CAPITAIS CHAVE DO DESENVOLVIMENTO BRASILEIRO: COMO UNIVERSALIZAR O USO DO MERCADO DE CAPITAIS PELAS EMPRESAS DO PAÍS

PAINEL III - O MERCADO DE CAPITAIS CHAVE DO DESENVOLVIMENTO BRASILEIRO: COMO UNIVERSALIZAR O USO DO MERCADO DE CAPITAIS PELAS EMPRESAS DO PAÍS Rio de Janeiro, 18/05/2016 Carlos A. Rocca CEMEC Centro de

PAINEL III - O MERCADO DE CAPITAIS CHAVE DO DESENVOLVIMENTO BRASILEIRO: COMO UNIVERSALIZAR O USO DO MERCADO DE CAPITAIS PELAS EMPRESAS DO PAÍS Rio de Janeiro, 18/05/2016 Carlos A. Rocca CEMEC Centro de

4º Seminário ANBIMA de Renda Fixa e Derivativos de Balcão. Novo Mercado de Renda Fixa e Incentivos ao Mercado Secundário 6/10/2011

4º Seminário ANBIMA de Renda Fixa e Derivativos de Balcão Novo Mercado de Renda Fixa e Incentivos ao Mercado Secundário 6/10/2011 R$ Bilhões Panorama Atual - Mercado de Títulos de Renda Fixa O estoque

4º Seminário ANBIMA de Renda Fixa e Derivativos de Balcão Novo Mercado de Renda Fixa e Incentivos ao Mercado Secundário 6/10/2011 R$ Bilhões Panorama Atual - Mercado de Títulos de Renda Fixa O estoque