MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE CEMEC

|

|

|

- Luana Beretta Antunes

- 5 Há anos

- Visualizações:

Transcrição

1 9º. SEMINÁRIO CEMEC DE MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Companhias Abertas São Paulo 31/Maio/2011

2 9º. SEMINÁRIO CEMEC DE MERCADO DE CAPITAIS SUMÁRIO 1. VISÃO MACROECONÔMICA: FINANCIAMENTO DO INVESTIMENTO NA ECONOMIA BRASILEIRA 2. PADRÃO DE FINANCIAMENTO DO INVESTIMENTO PRIVADO: EMPRESAS E FAMÍLIAS SIMULAÇÃO: FINANCIAMENTO DE INVESTIMENTOS E A COBERTURA DO DÉFICIT EM CONTAS CORRENTES 4. CONDIÇÕES PARA MERCADO DE CAPITAIS DOBRAR OU TRIPLICAR PARTICIPAÇÃO 5. COMO AS EMPRESAS BRASILEIRAS SE FINANCIAM: 2000/ FINANCIAMENTO DO INVESTIMENTO DAS COMPANHIAS ABERTAS

3 1. VISÃO MACROECONÔMICA: FINANCIAMENTO DO INVESTIMENTO NA ECONOMIA BRASILEIRA

4 a) Crescimento de 4,5 a 5,0% nos próximos anos requer taxa de investimento (FBCF) de 21 a 25% FONTE: PastoreA. C.; Pinotti, M. C.; Pagano, T. A. LimitesaoCrescimentoEconômico XXII Forum Nacional Estudose Pesquisas345, maio 2010.

5 b) A taxa de investimento recente é muito baixa FONTE: ContasNacionais IBGEparaFBCFtotal; para 2007 a 2010 a FBCFde Adm. Públicasé estimadapelocemec.

6 c) Mesmo assim a poupança nacional bruta < investimentos; necessário complementação da poupança externa

7 d) Problema: nas últimas três décadas poupança do setor público caiu; 2010 pequena recuperação; poupança do setor privado é positiva e estável PERÍODO CARGA TRIBUTÁRIA BRUTA: % DO PIB POUPANÇA DO SETOR PÚBLICO: % DA CARGA TRIBUTÁRIA POUPANÇA SETOR PRIVADO: % (PIB menos CARGA TRIBUTÁRIA) ,9% 1,8% 27,3% ,8% -8,1% 26,1% ,1% -7,3% 27,8% Variação + 8,2 pontos de % -9,1 pontos de % +0,5 pontos de % ,2% 0,35% 25,3%

8 Poupança dos Setores Público e Privado em % do PIB

9 e) Conclusão: para crescer 4,5% a 5,0% nos próximos anos é necessário aumentar investimentos e agregar poupança externa 1. No curto prazo será difícil aumentar taxa de poupança interna (*) significativamente: a. poupança do setor público tem sido negativa, pequena recuperação em 2010 (**); despesas correntes inflexíveis; redução em relação ao PIB: médio e longo prazo; b. poupança setor privado/pib relativamente estável há três décadas. 2. Complementação de poupança externa é necessária para financiar investimentos; solução de financiamento envolve duas questões: a. mobilização e alocação de poupança interna; b. financiamento do déficit em contas correntes. (*) Poupança interna bruta/pib = 16,5% em 2010 (fonte IBGE). (**) 0,35% sobre carga tributária bruta

10 2. PADRÃO DE FINANCIAMENTO DO INVESTIMENTO PRIVADO: EMPRESAS E FAMÍLIAS

11 Foram levantadas as principais fontes tradicionais de financiamento de longo prazo dos investimentos: Investimento Estrangeiro Direto; Desembolsos BNDES em financiamentos a empreendimentos e máquinas e equipamentos; Desembolsos FGTS em financiamentos à produção habitacional e saneamento; Desembolsos SBPE em financiamentos à produção habitacional; Emissões externas (bonds e notes) de empresas não financeiras pela taxa de câmbio média; Mercado de capitais: emissão de ações e títulos de dívida privada; Recursos Próprios -por diferença entre o total dos investimentos e o obtido dessas fontes.

12 a) Investimento Estrangeiro Direto FONTE: Balanço de Pagamentos BACEN, convertido para reais pelo câmbio médio do mês.

13 b) Desembolsos BNDES em financiamentos a empreendimentos e máquinas e equipamentos FONTE: BNDES

14 c) Desembolsos FGTS em financiamentos à produção habitacional e saneamento FONTE: Caixa Econômica Federal

15 d) Desembolsos SBPE em financiamentos à produção habitacional FONTE: ABECIP

16 e) Emissões externas (bonds e notes) de empresas não financeiras pela taxa de câmbio média FONTE: ANBIMA

17 f) Mercado de capitais: emissão de ações e títulos de dívida privada

18 g) Estimativa do Padrão de Financiamento dos Investimentos em FBCFdas Empresas e Famílias (%) Obs.: Para 2010 não foi incluída a emissão de ações da Petrobras

19 h) Padrão de Financiamento dos Investimentos em Indústria e Infra estrutura ( ) (elaboração BNDES*) 100% 90% 80% 70% 60% 5,9% 8,1% 2,0% 2,0% 5,0% 7,0% 9,0% 10,0% 10,7% 13,0% 10,0% 19,0% 21,0% 26,1% 15,0% 7,0% 9,0% 17,0% 26,0% 15,6% 3,1% 6,1% 30,0% 3,7% 4,2% 8,9% 39,6% 50% 21,0% 40% 30% 20% 49,3% 57,0% 57,0% 42,0% 51,0% 45,3% 43,6% 10% 0% Média e 2009p e-estimado p-previsto Lucros Retidos BNDES Captações Externas Debêntures Ações * Ernani Torres Teixeira Filho - 3º Seminário de Finanças Corporativas Superintendente da Área de Pesquisa e Acompanhamento Econômico do BNDES

20 3. SIMULAÇÃO: FINANCIAMENTO DE INVESTIMENTOS E A COBERTURA DO DÉFICIT EM CONTAS CORRENTES

21 A) SIMULAÇÃO DE ALGUMAS FONTES DE FINANCIAMENTO DO INVESTIMENTO DE EMPRESAS E FAMÍLIAS HIPÓTESES DE SIMULAÇÃO Variáveis Cenário I Cenário II PIB 4,5% 5,0% INVESTIMENTO EM FBCF NECESSÁRIO 21,0% 25,0% IED média expectativa média expectativa FOCUS 2011/2015 FOCUS 2011/2015 RECURSOS PRÓPRIOS média histórica máximo histórico 2005/ /2010 desembolsos BNDES (finame e finem) média histórica pouco acima da 2005/2010 média histórica HABITACIONAL - apoio à produção CAPTAÇÃO EXTERNA o dobro da média histórica 2005/2010, pouco acima do máximo máximo histórico 2005/2010 Obs.: BNDES com ausência de transferências do Tesouro a partir de % acima do máximo histórico 2005/2010 máximo histórico 2005/2010

22 B) CRESCIMENTO DE 4,5 A 5,0% a.a. REQUER DOBRAR OU TRIPLICAR A PARTICIPAÇÃO DO MERCADO DE CAPITAIS DE em % do PIB Média 05/ PROJEÇÃO Cenário I Cenário II PIB (IBGE) 4,5% 5,0% INVESTIMENTO EM FBCF (IBGE) (1) 17,4% 18,4% 21,0% 25,0% (-) Investimento Administração Pública (2) -2,1% -2,7% -2,7% -2,7% INVESTIMENTO EMPRESAS E FAMÍLIAS (IBGE) (3)=(1)-(2) 15,2% 15,7% 18,3% 22,3% INVESTIMENTO ESTRANGEIRO DIRETO -2,1% -2,3% -2,1% -2,1% DESEMBOLSO BNDES (FINEM e FINAME) (4) -2,3% -3,5% -2,3% -2,4% HABITACIONAL (FGTS+SBPE) (5) -0,7% -1,3% -1,4% -1,9% RECURSOS PRÓPRIOS (poupança e lucros retidos) (6) -7,5% -5,8% -7,5% -9,3% NECESSIDADE DE FINAN. ADICIONAL (7) = (3) -(4 a 6) 2,6% 2,8% 5,0% 6,5% FINANC. MERCADO INTERNACIONAL (8) -0,8% -0,8% -1,2% -1,2% MERCADO DE CAPITAIS (9) 1,8% 2,0% 3,8% 5,3%

23 C) RESULTADOS DA SIMULAÇÃO DE ALGUMAS FONTES DE FINANCIAMENTO DO INVESTIMENTO DE EMPRESAS E FAMÍLIAS - EM R$ BILHÕES. em R$ bi Realizado SIMULAÇÃO (cenário I) PIB (IBGE) 3675,0 4013,2 4193,7 4382,5 4579,7 % Cresc. do PIB 7,0% 4,5% 4,5% 4,5% 4,5% INVESTIMENTO TOTAL (IBGE) 677,9 842,8 880,7 920,3 961,7 (-) Investimento Administração Pública -99,2-108,4-113,2-118,3-123,7 INVESTIMENTO EMPRESAS E FAMÍLIAS (IBGE) 578,6 734,4 767,5 802,0 838,1 INVESTIMENTO ESTRANGEIRO DIRETO -83,9-84,3-88,1-92,0-96,2 desembolso BNDES (FINEM e FINAME) -130,2-92,4-96,5-100,9-105,4 habitacional (FGTS+SBPE) -46,9-55,9-58,4-61,0-63,8 RECURSOS PRÓPRIOS (poupança e lucros retidos) -213,4-301,0-314,5-328,7-343,5 NECESSIDADE DE FINANCIAMENTO ADICIONAL 104,3 200,9 209,9 219,4 229,3 FINANC. MERCADO INTERNACIONAL -29,1-48,7-50,8-53,1-55,5 MERCADO DE CAPITAIS 75,2 152,2 159,1 166,3 173,7

24 4. CONDIÇÕES PARA MERCADO DE CAPITAIS DOBRAR PARTICIPAÇÃO

25 Apesar da dimensão do mercado de ações, cenário dos últimos anos compromete a oferta de financiamento de longo prazo /2010: Tesouro transfere + de R$ 200 bilhões para BNDES emprestar com subsídio: estratégia não é sustentável; 2. Dívida privada: a. Competição dos títulos públicos: Alto retorno, baixo risco e alta liquidez; Discriminação tributária e regulatória; Carga da dívida/pib não se reduziu; 1/3 da dívida pública indexada à SELIC. b. Mercado secundário: pequeno e sem liquidez.

26

27 Mercado de dívida privada é menos desenvolvido que mercado acionário MERCADO DE AÇÕES E MERCADO DE DIVIDA PRIVADA CAPITALIZAÇÃO DE MERCADO DEZ/2010 % PIB PAIS AÇÕES TITULOS (1) DE DIVIDA (2) EUA 121% 31% Brasil 70% 6% EUA/Brasil 1,7 5,2 Fontes: (1) WFE: World Federation of Exchanges (2) EUA: Flow of Funds Analysis of the United States Table L212 Brasil: CEMEC

28 Desenvolvimento do mercado de dívida privada oferece soluções para financiamento do investimento e do déficit em contas correntes: 1. Aumenta oferta de financiamento de longo prazo sem ônus fiscais; 2. Investimento estrangeiro em títulos de dívida privada é alternativa superior à dívida externa privada para financiar o déficit em c/c: Transfere risco cambial para investidores estrangeiros; Participação de estrangeiros alonga prazos, como ocorreu com títulos públicos; Empresas menores e até empresas fechadas podem acessar mercado doméstico de dívida privada (no mercado externo só empresas maiores).

29 Nova política: primeiros passos Governo dá início a nova política ainda efeito limitado: a. MP 517/2010: isenção c/algumas condições i. debêntures para projetos de infra estrutura: isenção para estrangeiros e pessoa física; pessoa jurídica (15%); ii. Debêntures para projetos de investimento: isenção para estrangeiros. b. Novo papel do BNDES: -anúncio de menores transferências do Tesouro a partir de 2012; - participação e apoio ao mercado de capitais.

30 NOVO MERCADO DE RENDA FIXA 1. Projeto da ANBIMA lançado em 05/04/2011 é oportuno e tem importância estratégica; 2. Cria condições para o desenvolvimento do mercado de dívida privada: a. Propõe mudanças institucionais, tributárias e de política; b Busca reduzir custos de transação, aumentar a transparência e garantias ao investidor e criar melhores condições para aumentar a liquidez: padronização, market maker, fundos de liquidez; c. Visa aumentar a oferta e alongar os prazos de financiamento em moeda nacional para o setor privado; d. Cria oportunidades de diversificação de carteiras. 3. Complementação necessária: ações do Governo a. implementar agenda tributária sugerida; b. recuperar poupança do setor público: -redução da carga da dívida pública; - redução sustentável da taxa de juros; - reduzir e eliminar indexação à SELIC.

31 5. COMO AS EMPRESAS BRASILEIRAS SE FINANCIAM 2000/2010

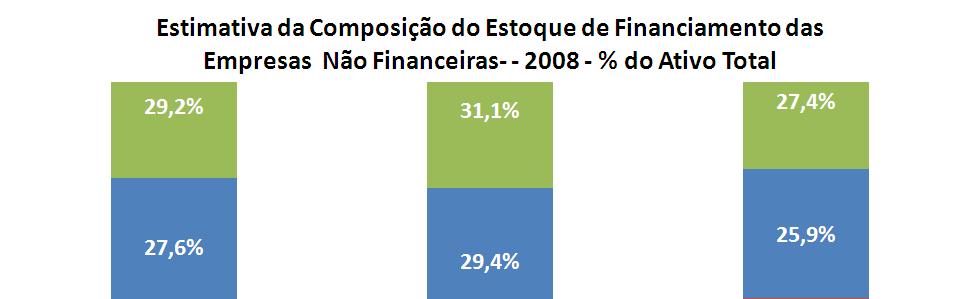

32 a) : Exigível financeiro das empresas em relação ao PIB quase não se alterou; fontes domésticas de recursos substituíram recursos externos

33 b) Composição do Exigível Financeiro: substituição de recursos externos por fontes internas, com destaque para crescimento da participação do BNDES

34 c) Empresas reduziram fortemente exposição ao risco cambial

35 d) Participação dos títulos de dívida/pib mais que dobrou (de 2,7% para 5,9%), mas representa apenas 16% do exigível financeiro das empresas brasileiras

(*) estimado pela relação Valor Adicionado - empresas não financeiras/ VA Total de 2006 (IBGE) (**) ativo empresas")

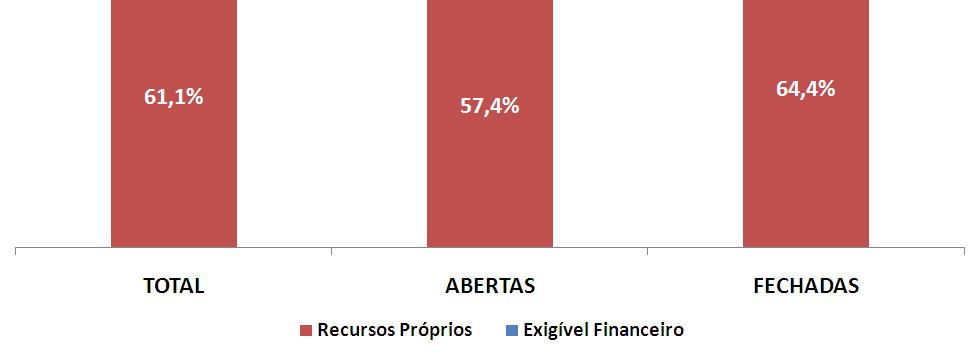

36 e) Empresas Abertas têm maior acesso a empréstimos e financiamentos Estimativa dos Estoques de Financiamento e PL Obs.: dados das cias abertas segundo balanço patrimonial das empresas (economática) (*) estimado pela relação Valor Adicionado - empresas não financeiras/ VA Total de 2006 (IBGE) (**) ativo empresas fechadas estimado pela relação VA/ativo das abertas; a relação capital/produto das cias abertas, em 2008, é de 2,64 enquanto a mesma relação para a economia brasileira é de 2,55 (***) exigível total das empresas não financeiras pelo CEMEC (****) admitiu-se que abertas e fechadas tenham uma proporção não oner./va equivalente à relação exigível/va

37

38

39 6. FINANCIAMENTO DO INVESTIMENTO DAS COMPANHIAS ABERTAS (Resultados preliminares)

40 Amostra Cias Abertas Todas as companhias abertas ativas na Bovespa, excluindo: Bancos Seguradoras Fundos Holdings Total: 322 empresas Fontes: Economatica; IBGE; Melhores& Maiores; Cemec. Período 2000 a Set 2010

41 FBCF Cias Abertas / FBCF Total de Empresas Não Financeiras Cias abertas: média de 30% no periodo 2005/ % 38% 22% 30% 24% 20% 23% 27% 29% 27% 11% FBCF Cias Abertas / FBCF Total Empresas Não Financeiras (em milhões R$) Variação do Imobilizado - Cias Abertas FBCF Empresas Não Financeiras FBCF Cias Abertas / FBCF Total Empresas 21,7% 30,5% 24,2% 20,5% 11,4% 22,9% 34,9% 27,0% 37,6% 28,6% 27,3% Fonte: IBGE; Economatica Nota: Para os anos de , estimou-se a FBCF de empresas não financeiras pelo percentual médio em relação a FBCF Total doperíodo , visto que o dado deixou de ser fornecido pela fonte. Estimou-se a Formação Bruta de Capital Fixo de Cias Abertas utilizando-se a variação do Ativo Imobilizado.

42 -Investimentodas CiasAbertas:Cercade 20% dafbcf total 2008 Investimento Cias Abertas (Var. Imob.) / VA 19,6% FBCF/PIB 19,1% Fonte: Melhores & Maiores; Economatica

43 Taxa de Crescimento dos Ativos das Cias Abertas é maior que o crescimento do PIB 25% 13% 9% 20% 16% 18% 11% 9% 10% 8% 6% 11% 11% 22% 17% 15% 14% 19% 12% 11% 17% 7% Set 2010 Ativos totais Ativos imobilizados Fonte: Economatica Nota: em Set/2010 considerou-se as variações de setembro de 2009 a setembro de 2010 das contas patrimoniais.

44 Fluxos Anuais: Variação de Saldo s- Ativo total, exigível financeiro e Patrimônio Líquido(em bilhões R$): correlação maior com exigivel Correlações Ativo_Financ. 0,85 Ativo_PL 0, (50) Set 10 Ativo Financiamentos + Debêntures PL Nota: em Set/2010 considerou-se as variações de setembro de 2009 a setembro de 2010 das contas patrimoniais.

45 Fluxos Anuais: Variação de Saldos(em bilhões R$) Petrobras e Vale: maior correlação com PL; demais maior correlação com exigível PETROBRAS E VALE SUBTOTAL Set Set 10 (50) Ativo Financiamentos + Debêntures PL (50) Ativo Financiamentos + Debêntures PL Correlações Ativo_Financ. 0,75 Ativo_PL 0,86 Correlações Ativo_Financ. 0,83 Ativo_PL 0,43

46 Composição das Variações Anuais do Passivo das Cias Abertas 64% 41% 57% 27% 26% 53% 59% 42% 25% 18% 17% 32% 35% 35% 39% 47% 29% 25% 24% 2% 4% Média Passivo Oneroso Passivo não Oneroso PL

47 Composição das Variações Anuais do Passivo das Cias Abertas % 49% 33% 37% 13% 14% Média Amostra CEMEC Média Amostra FECAMP* Passivo Oneroso Passivo não Oneroso PL *Projeto BNDES/Fecamp Padrões de financiamento das empresas não-financeiras no Brasil, 2009.

48 Custo Médio do Passivo Oneroso x ROA: Margem para endividamento adicional Todas as empresas 12% 14% 12% 16% 11% 15% 15% 14% 15% 9% 8% 11% 10% 11% Set 2010 Desp. Fin (Líq. IR)/Passivo Oneroso Retorno sobre Ativo Notas: Considerou-se no cálculo valores médios de passivo oneroso e ativo; Retorno Sobre Ativo = (Lucro Líquido + Desp. Fin. Líq. IR) / (Ativo -Passivo de Funcionamento); A despesa financeira de Setembro/10 foi anualizada.

49 Leverage Todas as empresas 178% 173% 158% 142% 144% 147% 153% 146% 135% 116% 122% 99% 92% 73% 77% 66% 69% 74% 72% 60% 59% 63% Set 2010 Passivo Oneroso/PL Passivo/PL

50 MERCADO DE CAPITAIS E FINANCIAMENTO DO INVESTIMENTO PRIVADO; ALGUMAS CONCLUSÕES 1. Complementação de poupança externa é necessária para financiar investimentos; é necessário mobilizar poupança interna de longo prazo e financiar déficit em contas correntes; 2.Mercado de dívida privada pode cumprir papel relevante na oferta de recursos de longo prazo e substituir dívida externa do setor privado no financiamento do déficit em contas correntes; 3. Mantido padrão histórico de financiamento de investimentos privados, simulações sugerem que participação do mercado de capitais deveria dobrar para sustentar crescimento da ordem de 4,5%.a.a.

51 MERCADO DE CAPITAIS E FINANCIAMENTO DO INVESTIMENTO PRIVADO; ALGUMAS CONCLUSÕES 4. Apesar da dimensão do mercado de ações, cenário dos últimos anos compromete oferta de financiamento de longo prazo e desenvolvimento do mercado de dívida privada; 5. Dados das companhias abertas mostram importância da divida privada no financiamento dos investimentos e margem para endividametoadicional. 6. Implementação do Novo Mercado de Renda Fixa e complementação da MP517, viabilizando entrada de investidores estrangeiros e o mercado secundário de dívida privada podem criar as condições necessárias para duplicar participação do mercado de capitais; 7. Aumento de recursos para financiar investimentos depende da recuperação da poupança do setor público.

52 OBRIGADO

53 CARLOS A ROCCA crocca@uol.com.br CEMEC: (11) cemec.ibmec@gmail.com

6º SEMINÁRIO DE MERCADO DE CAPITAIS ANBIMA

6º SEMINÁRIO DE MERCADO DE CAPITAIS ANBIMA 05/04/2011 Carlos A.Rocca Diretor ÍNDICE 1. 2. O DESENVOLVIMENTO DO MERCADO DE RENDA PRIVADA É PRIORITÁRIO E URGENTE 3. CRESCIMENTO (4,5% a 5,0%) REQUER GRANDE

6º SEMINÁRIO DE MERCADO DE CAPITAIS ANBIMA 05/04/2011 Carlos A.Rocca Diretor ÍNDICE 1. 2. O DESENVOLVIMENTO DO MERCADO DE RENDA PRIVADA É PRIORITÁRIO E URGENTE 3. CRESCIMENTO (4,5% a 5,0%) REQUER GRANDE

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC

SEMINÁRIO BANCO MUNDIAL CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil São Paulo 28/Abril/2011 SEMINÁRIO BANCO MUNDIAL SUMÁRIO 1. COMO AS EMPRESAS BRASILEIRAS SE

SEMINÁRIO BANCO MUNDIAL CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil São Paulo 28/Abril/2011 SEMINÁRIO BANCO MUNDIAL SUMÁRIO 1. COMO AS EMPRESAS BRASILEIRAS SE

ORDEM DOS ECONOMISTAS DO BRASIL ALGUNS ASPECTOS DO FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL

ORDEM DOS ECONOMISTAS DO BRASIL ALGUNS ASPECTOS DO FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL São Paulo 04/04/2014 Carlos A. Rocca CRC Consultores Associados CEMEC Centro de Estudos do IBMEC INDICE 1. Investimento

ORDEM DOS ECONOMISTAS DO BRASIL ALGUNS ASPECTOS DO FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL São Paulo 04/04/2014 Carlos A. Rocca CRC Consultores Associados CEMEC Centro de Estudos do IBMEC INDICE 1. Investimento

Trabalho de Discussão Interna - TDI CEMEC 04

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Trabalho de Discussão Interna - FINANCIAMENTO DO INVESTIMENTO DAS COMPANHIAS ABERTAS BRASILEIRAS Junho 2011 FINANCIAMENTO DO INVESTIMENTO DAS COMPANHIAS ABERTAS

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Trabalho de Discussão Interna - FINANCIAMENTO DO INVESTIMENTO DAS COMPANHIAS ABERTAS BRASILEIRAS Junho 2011 FINANCIAMENTO DO INVESTIMENTO DAS COMPANHIAS ABERTAS

Financiamento do Investimento no Brasil

ESTUDOS E PESQUISAS Nº 407 Financiamento do Investimento no Brasil Carlos A. Rocca * Fórum Especial Na Grande Recessão Novo Modelo de Desenvolvimento e Grandes Oportunidades (Como em 1929): New Deal Verde.

ESTUDOS E PESQUISAS Nº 407 Financiamento do Investimento no Brasil Carlos A. Rocca * Fórum Especial Na Grande Recessão Novo Modelo de Desenvolvimento e Grandes Oportunidades (Como em 1929): New Deal Verde.

Workshop Financiamento da Economia Brasileira MERCADO DE CAPITAIS

Workshop Financiamento da Economia Brasileira INDICADORES DO Brasília 15/Setembro/2010 Índice 1. 2. MODELO DE CONTAS FINANCEIRAS 3. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 2000-2009 3.1 Mobilização

Workshop Financiamento da Economia Brasileira INDICADORES DO Brasília 15/Setembro/2010 Índice 1. 2. MODELO DE CONTAS FINANCEIRAS 3. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 2000-2009 3.1 Mobilização

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Trabalho de Discussão Interna - TDI CEMEC 09 METODOLOGIA PARA ANÁLISE DO FINANCIAMENTO DO INVESTIMENTO DAS COMPANHIAS ABERTAS E FECHADAS BRASILEIRAS Dezembro

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Trabalho de Discussão Interna - TDI CEMEC 09 METODOLOGIA PARA ANÁLISE DO FINANCIAMENTO DO INVESTIMENTO DAS COMPANHIAS ABERTAS E FECHADAS BRASILEIRAS Dezembro

MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE CEMEC

10º. SEMINÁRIO CEMEC DE MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Empresas São Paulo 29/Novembro/2011 10º. SEMINÁRIO CEMEC DE MERCADO

10º. SEMINÁRIO CEMEC DE MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Empresas São Paulo 29/Novembro/2011 10º. SEMINÁRIO CEMEC DE MERCADO

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Julho 2013 SUMÁRIO 1. Introdução... 3 2. Visão macroeconômica: investimento e poupança na economia brasileira... 4 3. Padrão de financiamento

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Julho 2013 SUMÁRIO 1. Introdução... 3 2. Visão macroeconômica: investimento e poupança na economia brasileira... 4 3. Padrão de financiamento

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Dezembro 2012 SUMÁRIO 1. Introdução... 3 2. Visão macroeconômica: investimento e poupança

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Dezembro 2012 SUMÁRIO 1. Introdução... 3 2. Visão macroeconômica: investimento e poupança

NOTA CEMEC 02/2017 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL

NOTA CEMEC 02/2017 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Março 2017 Equipe Técnica: Diretor: Carlos Antônio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Marly

NOTA CEMEC 02/2017 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Março 2017 Equipe Técnica: Diretor: Carlos Antônio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Marly

REDUÇÃO DA TAXA DE POUPANÇA E O FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL

REDUÇÃO DA TAXA DE POUPANÇA E O FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Outubro 2013 SUMÁRIO 1. Introdução... 3 2. Visão macroeconômica: investimento e poupança na economia brasileira... 3 3. Padrão

REDUÇÃO DA TAXA DE POUPANÇA E O FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Outubro 2013 SUMÁRIO 1. Introdução... 3 2. Visão macroeconômica: investimento e poupança na economia brasileira... 3 3. Padrão

NOTA CEMEC 03/2018 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL

NOTA CEMEC 03/2018 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL MARÇO 2018 Equipe Técnica: Diretor: Carlos Antonio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Marly

NOTA CEMEC 03/2018 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL MARÇO 2018 Equipe Técnica: Diretor: Carlos Antonio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Marly

NOTA CEMEC - 09/2016. RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Dezembro 2016

NOTA CEMEC - 09/2016 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Dezembro 2016 1 Equipe Técnica: Diretor: Carlos Antônio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas:

NOTA CEMEC - 09/2016 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Dezembro 2016 1 Equipe Técnica: Diretor: Carlos Antônio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas:

NOTA CEMEC 06/2018 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL

NOTA CEMEC 06/2018 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL JUNHO 2018 Equipe Técnica: Diretor: Carlos Antonio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Marly

NOTA CEMEC 06/2018 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL JUNHO 2018 Equipe Técnica: Diretor: Carlos Antonio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Marly

MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE CEMEC

INDICADORES DO São Paulo 14/Dezembro/2010 1 SUMÁRIO 1. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 1.1 Mobilização de poupança 1.2 Financiamento da economia brasileira 2. INDICADORES DO CUSTO DE

INDICADORES DO São Paulo 14/Dezembro/2010 1 SUMÁRIO 1. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 1.1 Mobilização de poupança 1.2 Financiamento da economia brasileira 2. INDICADORES DO CUSTO DE

Financiamento de Investimentos no Brasil e nas Empresas -FIESP

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Empresas -FIESP 06/03/2012 São Paulo FINANCIAMENTO DE INVESTIMENTOS NO BRASIL E NAS EMPRESAS SUMÁRIO 1. CEMEC:

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Empresas -FIESP 06/03/2012 São Paulo FINANCIAMENTO DE INVESTIMENTOS NO BRASIL E NAS EMPRESAS SUMÁRIO 1. CEMEC:

Custo de Capital das Empresas Industriais e as Novas Oportunidades do Mercado de Capitais -FIESP

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Custo de Capital das Empresas Industriais e as Novas Oportunidades do Mercado de Capitais -FIESP 12/03/2012 São Paulo C. A. Rocca INDICE 1. CEMEC: natureza,

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Custo de Capital das Empresas Industriais e as Novas Oportunidades do Mercado de Capitais -FIESP 12/03/2012 São Paulo C. A. Rocca INDICE 1. CEMEC: natureza,

NOTA CEMEC 05/2017 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL

NOTA CEMEC 05/2017 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL JUNHO 2017 Equipe Técnica: Diretor: Carlos Antônio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Marly

NOTA CEMEC 05/2017 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL JUNHO 2017 Equipe Técnica: Diretor: Carlos Antônio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Marly

15º SEMINARIO CEMEC DE MERCADO DE CAPITAIS

15º SEMINARIO CEMEC DE MERCADO DE CAPITAIS FINANCIAMENTO DE INVESTIMENTOS NO BRASIL A NECESSIDADE DE UM NOVO MODELO São Paulo 30 de junho de 2016 Carlos A. Rocca INDICE 1. Investimento é a chave para retomada

15º SEMINARIO CEMEC DE MERCADO DE CAPITAIS FINANCIAMENTO DE INVESTIMENTOS NO BRASIL A NECESSIDADE DE UM NOVO MODELO São Paulo 30 de junho de 2016 Carlos A. Rocca INDICE 1. Investimento é a chave para retomada

5º Seminário Anbima de Renda Fixa e Derivativos de Balcão Investimento e Financiamento de Longo Prazo no Brasil

5º Seminário Anbima de Renda Fixa e Derivativos de Balcão Investimento e Financiamento de Longo Prazo no Brasil Dyogo Henrique de Oliveira Secretário Executivo Ministério da Fazenda 1 Expansão do investimento

5º Seminário Anbima de Renda Fixa e Derivativos de Balcão Investimento e Financiamento de Longo Prazo no Brasil Dyogo Henrique de Oliveira Secretário Executivo Ministério da Fazenda 1 Expansão do investimento

NOTA CEMEC 04/2017 Contas Financeiras CEMEC Financiamento de Entidades Não Financeiras

NOTA CEMEC 04/2017 Contas Financeiras CEMEC Financiamento de Entidades Não Financeiras São Paulo Junho de 2017 1 Contas Financeiras CEMEC Informativo Financiamento de Entidades Não Financeiras São Paulo

NOTA CEMEC 04/2017 Contas Financeiras CEMEC Financiamento de Entidades Não Financeiras São Paulo Junho de 2017 1 Contas Financeiras CEMEC Informativo Financiamento de Entidades Não Financeiras São Paulo

PAINEL III - O MERCADO DE CAPITAIS CHAVE DO DESENVOLVIMENTO BRASILEIRO: COMO UNIVERSALIZAR O USO DO MERCADO DE CAPITAIS PELAS EMPRESAS DO PAÍS

PAINEL III - O MERCADO DE CAPITAIS CHAVE DO DESENVOLVIMENTO BRASILEIRO: COMO UNIVERSALIZAR O USO DO MERCADO DE CAPITAIS PELAS EMPRESAS DO PAÍS Rio de Janeiro, 18/05/2016 Carlos A. Rocca CEMEC Centro de

PAINEL III - O MERCADO DE CAPITAIS CHAVE DO DESENVOLVIMENTO BRASILEIRO: COMO UNIVERSALIZAR O USO DO MERCADO DE CAPITAIS PELAS EMPRESAS DO PAÍS Rio de Janeiro, 18/05/2016 Carlos A. Rocca CEMEC Centro de

Banco Santander (Brasil) S.A. Resultados em BR GAAP 9M12 25 de Outubro de 2012

S.A. Resultados em BR GAAP 9M12 25 de Outubro de 2012") Banco Santander (Brasil) S.A. Resultados em BR GAAP 9M12 25 de Outubro de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 9M12 25 de Outubro de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012

S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012") Banco Santander (Brasil) S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Mercados de Capital e Crédito no Brasil: tendências recentes

Mercados de Capital e Crédito no Brasil: tendências recentes João Manoel Pinho de Mello Secretário Secretaria de Promoção da Produtividade e Advocacia da Concorrência 2 Contexto: desempenho pregresso,

Mercados de Capital e Crédito no Brasil: tendências recentes João Manoel Pinho de Mello Secretário Secretaria de Promoção da Produtividade e Advocacia da Concorrência 2 Contexto: desempenho pregresso,

GRÁFICO 01. Taxas Anuais de Juros de Crédito Bancário, Debêntures e BNDES. mercado de capitais (debêntures CEMEC) direcion.

direcion.") Impacto do câmbio afeta mais as Companhias Abertas, mas estas têm maior facilidade de acesso e obtêm custos menores nos mercados de crédito e de dívida corporativa O Gráfico 01 apresenta a evolução das

Impacto do câmbio afeta mais as Companhias Abertas, mas estas têm maior facilidade de acesso e obtêm custos menores nos mercados de crédito e de dívida corporativa O Gráfico 01 apresenta a evolução das

Perspectivas para Economia Brasileira em 2009

1 Perspectivas para Economia Brasileira em 2009 Janeiro de 2009 1 2 IMPACTO INICIAL DA CRISE FINANCEIRA MUNDIAL 2 1 Panorama Econômico Anterior à Crise Financeira Mundial 3 Aceleração do Crescimento Apreciação

1 Perspectivas para Economia Brasileira em 2009 Janeiro de 2009 1 2 IMPACTO INICIAL DA CRISE FINANCEIRA MUNDIAL 2 1 Panorama Econômico Anterior à Crise Financeira Mundial 3 Aceleração do Crescimento Apreciação

STRATEGIG TREASURY SUMMIT NOVA GESTÃO FINANCEIRA DAS EMPRESAS, MERCADO DE CAPITAIS E IPOs 16 DE MAIO DE 2013

STRATEGIG TREASURY SUMMIT 2013 NOVA GESTÃO FINANCEIRA DAS EMPRESAS, MERCADO DE CAPITAIS E IPOs Carlos A.Rocca 16 DE MAIO DE 2013 CRC Consultores Associados INDICE 1. Gestão de Tesouraria ou Gestão Financeira

STRATEGIG TREASURY SUMMIT 2013 NOVA GESTÃO FINANCEIRA DAS EMPRESAS, MERCADO DE CAPITAIS E IPOs Carlos A.Rocca 16 DE MAIO DE 2013 CRC Consultores Associados INDICE 1. Gestão de Tesouraria ou Gestão Financeira

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1T12 26 de Abril de 2012

S.A. Resultados em BR GAAP 1T12 26 de Abril de 2012") Banco Santander (Brasil) S.A. Resultados em BR GAAP 1T12 26 de Abril de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1T12 26 de Abril de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

INDICADORES DO MERCADO DE CAPITAIS DO CEMEC - CENTRO DE ESTUDOS DE

INDICADORES DO MERCADO DE CAPITAIS DO CEMEC - CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS DO IBMEC Carlos Antônio Rocca DIRETOR DO CEMEC Índice 1. CEMEC 2. MODELO DE CONTAS FINANCEIRAS 3. INDICADORES DE PARTICIPAÇÃO

INDICADORES DO MERCADO DE CAPITAIS DO CEMEC - CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS DO IBMEC Carlos Antônio Rocca DIRETOR DO CEMEC Índice 1. CEMEC 2. MODELO DE CONTAS FINANCEIRAS 3. INDICADORES DE PARTICIPAÇÃO

NOTA CEMEC 02/2016 Revista e ampliada PARTICIPAÇÃO DO GOVERNO E DO SETOR PRIVADO NO SALDO DE OPERAÇÕES DE DÍVIDA NO MERCADO DOMÉSTICO

NOTA CEMEC 02/2016 Revista e ampliada PARTICIPAÇÃO DO GOVERNO E DO SETOR PRIVADO NO SALDO DE OPERAÇÕES DE DÍVIDA NO MERCADO DOMÉSTICO Fevereiro - 2016 INDICE 1. APRESENTAÇÃO: METODOLOGIA E CONCEITOS...

NOTA CEMEC 02/2016 Revista e ampliada PARTICIPAÇÃO DO GOVERNO E DO SETOR PRIVADO NO SALDO DE OPERAÇÕES DE DÍVIDA NO MERCADO DOMÉSTICO Fevereiro - 2016 INDICE 1. APRESENTAÇÃO: METODOLOGIA E CONCEITOS...

PROJETO MONITOR DO MERCADO DE CAPITAIS Versão preliminar

PROJETO MONITOR DO MERCADO DE CAPITAIS Versão preliminar Julho de 2018 Carlos A.Rocca (11) 982552423 croccca@uol.com.br 1. Introdução Oportunidade do mercado de capitais A consolidação e permanência de

PROJETO MONITOR DO MERCADO DE CAPITAIS Versão preliminar Julho de 2018 Carlos A.Rocca (11) 982552423 croccca@uol.com.br 1. Introdução Oportunidade do mercado de capitais A consolidação e permanência de

Funding para o crédito habitacional no Brasil. Claudia Magalhães Eloy

Funding para o crédito habitacional no Brasil Claudia Magalhães Eloy Sistema Financeiro de Habitação (SFH): captação de depósitos R$ 1,06 trilhão FGTS: 497,7 bilhões SBPE: 563,7 bilhões Sistema Financeiro

Funding para o crédito habitacional no Brasil Claudia Magalhães Eloy Sistema Financeiro de Habitação (SFH): captação de depósitos R$ 1,06 trilhão FGTS: 497,7 bilhões SBPE: 563,7 bilhões Sistema Financeiro

Banco do Brasil: Destaques

4º Trimestre 2014 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

4º Trimestre 2014 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

Luciano Coutinho Presidente

A economia brasileira e o financiamento do investimento 24 de Maio 2012 Luciano Coutinho Presidente 1 Mundo: Incertezas continuam Brasil: Indústria afeta expectativa de crescimento em 2012 Europa: risco

A economia brasileira e o financiamento do investimento 24 de Maio 2012 Luciano Coutinho Presidente 1 Mundo: Incertezas continuam Brasil: Indústria afeta expectativa de crescimento em 2012 Europa: risco

3º Trimestre Confidencial

3º Trimestre 2015 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

3º Trimestre 2015 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

Material Informativo Confidencial 1/75

1 Disclaimer Esta apresentação pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da Sanepar.

1 Disclaimer Esta apresentação pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da Sanepar.

128/128/ /133/ /218/ 101 1º

1º Trimestre 2014 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

1º Trimestre 2014 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

Banco Santander (Brasil) S.A.

S.A.") Banco Santander (Brasil) S.A. Resultados em BR GAAP 1T15 28 de Abril de 2015 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1T15 28 de Abril de 2015 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Workshop Financiamento da Economia Brasileira. INVESTIMENTOS Cenário e Simulações

Workshop Financiamento da Economia Brasileira III - FINANCIAMENTO DOS INVESTIMENTOS Cenário e Simulações Brasília 15/Setembro/2010 - Objetivo CENTRO DE ESTUDOS DE Utilizar a visão consolidada do sistema

Workshop Financiamento da Economia Brasileira III - FINANCIAMENTO DOS INVESTIMENTOS Cenário e Simulações Brasília 15/Setembro/2010 - Objetivo CENTRO DE ESTUDOS DE Utilizar a visão consolidada do sistema

33/81/ /196/ 128/128/ 128 1º Trimestre 70/133/ /218/ /190/ /231/ /231/ 246

1º Trimestre 2015 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

1º Trimestre 2015 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

Material Informativo Confidencial 1/75

1 1 1 Disclaimer Esta apresentação pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da Sanepar.

1 1 1 Disclaimer Esta apresentação pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da Sanepar.

O DESEMPENHO DO SETOR EXTERNO EM JANEIRO DE 2003

O DESEMPENHO DO SETOR EXTERNO EM JANEIRO DE 23 Os resultados do setor externo divulgados pelo Banco Central mostram contínua melhora na conta de Transações Correntes, cujo déficit acumulado no período

O DESEMPENHO DO SETOR EXTERNO EM JANEIRO DE 23 Os resultados do setor externo divulgados pelo Banco Central mostram contínua melhora na conta de Transações Correntes, cujo déficit acumulado no período

2º PAINEL Taxa de câmbio e semiestagnação desde 1981

13º FÓRUM DE ECONOMIA DA FGV 2º PAINEL Taxa de câmbio e semiestagnação desde 1981 MARIO BERNARDINI 12 de setembro de 2016 O Brasil desaprendeu a crescer a partir dos anos 80 O BRASIL NÃO CRESCE DE FORMA

13º FÓRUM DE ECONOMIA DA FGV 2º PAINEL Taxa de câmbio e semiestagnação desde 1981 MARIO BERNARDINI 12 de setembro de 2016 O Brasil desaprendeu a crescer a partir dos anos 80 O BRASIL NÃO CRESCE DE FORMA

Comissão da Indústria Imobiliária

Comissão da Indústria Imobiliária Câmara Brasileira da Indústria da Construção Civil Nelson Antônio de Souza Presidente da CAIXA São Paulo - 27 Abril 2018 IF 100% CAIXA Instantânea Holding CAIXA Holding

Comissão da Indústria Imobiliária Câmara Brasileira da Indústria da Construção Civil Nelson Antônio de Souza Presidente da CAIXA São Paulo - 27 Abril 2018 IF 100% CAIXA Instantânea Holding CAIXA Holding

Teleconferência e Webcast de Resultados 9M11

Teleconferência e Webcast de Resultados 9M11 Sexta-feira, 11 de Novembro de 2011 Horário: 15:15 (horário de Brasília) 12:15 (horário US EST) Webcast: http://ri.lasa.com.br/webcast3t11 Tel: +55 (11) 4688-6361

Teleconferência e Webcast de Resultados 9M11 Sexta-feira, 11 de Novembro de 2011 Horário: 15:15 (horário de Brasília) 12:15 (horário US EST) Webcast: http://ri.lasa.com.br/webcast3t11 Tel: +55 (11) 4688-6361

BNDES em uma Encruzilhada

BNDES em uma Encruzilhada Prof. Ernani T. Torres Filho Instituto de Economia da UFRJ Apresentação no Seminário da AFBNDES 03/2017 1 Sumário 1. Crédito Direcionado e BNDES 2. Mudanças em perspectiva: encolhimento

BNDES em uma Encruzilhada Prof. Ernani T. Torres Filho Instituto de Economia da UFRJ Apresentação no Seminário da AFBNDES 03/2017 1 Sumário 1. Crédito Direcionado e BNDES 2. Mudanças em perspectiva: encolhimento

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS DO IBMEC CONTAS FINANCEIRAS RETROSPECTO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS DO IBMEC CONTAS FINANCEIRAS RETROSPECTO 2002-2013 ABRIL 2014 CEMEC - CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS DO IBMEC Contas Financeiras Retrospecto 2002-2013

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS DO IBMEC CONTAS FINANCEIRAS RETROSPECTO 2002-2013 ABRIL 2014 CEMEC - CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS DO IBMEC Contas Financeiras Retrospecto 2002-2013

Material Informativo Confidencial 1/75

1 1 Disclaimer Esta apresentação pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da Sanepar.

1 1 Disclaimer Esta apresentação pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da Sanepar.

Resultados R$ Milhões

1 Lucro Líquido e Rentabilidade s/pl Médio Resultados R$ Milhões 2 R$ Milhões Patrimônio Líquido CAGR: 31,1%aa CAGR: 11,3%aa 3 Ativos Totais R$ Milhões CAGR: 20,3%aa CAGR: 22,5%aa 4 Títulos e Valores Mobiliários

1 Lucro Líquido e Rentabilidade s/pl Médio Resultados R$ Milhões 2 R$ Milhões Patrimônio Líquido CAGR: 31,1%aa CAGR: 11,3%aa 3 Ativos Totais R$ Milhões CAGR: 20,3%aa CAGR: 22,5%aa 4 Títulos e Valores Mobiliários

LIG. As Oportunidades e Impactos da Letra Imobiliária Garantida. Workshop. Filipe F. Pontual Diretor Executivo. São Paulo, 2 de Agosto de 2018

LIG As Oportunidades e Impactos da Letra Imobiliária Garantida Workshop Filipe F. Pontual Diretor Executivo São Paulo, 2 de Agosto de 2018 AGENDA 1. Credito Imobiliário no Brasil 2. Funding 3. Covered

LIG As Oportunidades e Impactos da Letra Imobiliária Garantida Workshop Filipe F. Pontual Diretor Executivo São Paulo, 2 de Agosto de 2018 AGENDA 1. Credito Imobiliário no Brasil 2. Funding 3. Covered

128/128/ /133/ /218/ 101 2º

2º Trimestre 2013 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

2º Trimestre 2013 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

Instrumentos de Política Macroeconômica

Instrumentos de Política Macroeconômica Hildo Meirelles de Souza Filho Instrumentos da Política Macroeconômica Política Fiscal Política Monetária Política Cambial 1 1. Política Fiscal Gasto corrente do

Instrumentos de Política Macroeconômica Hildo Meirelles de Souza Filho Instrumentos da Política Macroeconômica Política Fiscal Política Monetária Política Cambial 1 1. Política Fiscal Gasto corrente do

Banco Santander (Brasil) S.A.

S.A.") Banco Santander (Brasil) S.A. Resultados em BR GAAP 1T14 29 de Abril de 2014 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1T14 29 de Abril de 2014 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Material Informativo Confidencial 1/75

1 1 Disclaimer Esta apresentação pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da Sanepar.

1 1 Disclaimer Esta apresentação pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da Sanepar.

Material Informativo Confidencial 1/75

1 1 Disclaimer Esta apresentação pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da Sanepar.

1 1 Disclaimer Esta apresentação pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da Sanepar.

Banco Santander (Brasil) S.A.

S.A.") Banco Santander (Brasil) S.A. Resultados em BR GAAP 2T15 30 de Julho de 2015 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 2T15 30 de Julho de 2015 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

CNI FINANCIAMENTO DE CAPITAL DE GIRO PARA EMPRESAS DA INDÚSTRIA DE TRANSFORMAÇÃO. PROPOSTA DE PROGRAMA EMERGENCIAL Março de 2017

CNI FINANCIAMENTO DE CAPITAL DE GIRO PARA EMPRESAS DA INDÚSTRIA DE TRANSFORMAÇÃO PROPOSTA DE PROGRAMA EMERGENCIAL Março de 2017 INDICE 1. A necessidade de um programa emergencial de financiamento de capital

CNI FINANCIAMENTO DE CAPITAL DE GIRO PARA EMPRESAS DA INDÚSTRIA DE TRANSFORMAÇÃO PROPOSTA DE PROGRAMA EMERGENCIAL Março de 2017 INDICE 1. A necessidade de um programa emergencial de financiamento de capital

Resultados 3T17 3º trimestre de 2017

Resultados 3T17 3º trimestre de 2017 Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco PAN. Essas declarações estão baseadas

Resultados 3T17 3º trimestre de 2017 Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco PAN. Essas declarações estão baseadas

Dedicação sem limites ao povo do Paraná. Material Informativo Confidencial 1/75

1111 1111 Dedicação sem limites ao povo do Paraná 1 1 1 Disclaimer Esta apresentação pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros,

1111 1111 Dedicação sem limites ao povo do Paraná 1 1 1 Disclaimer Esta apresentação pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros,

Fontes de Financiamento. Fernando Nogueira da Costa Professor do IE-UNICAMP

Fontes de Financiamento Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ 1 Estrutura da apresentação Funding para empréstimos Captação via Produtos Bancários

Fontes de Financiamento Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ 1 Estrutura da apresentação Funding para empréstimos Captação via Produtos Bancários

6 SEMINÁRIO ABECIP 2018

Modernização do Crédito no Brasil Diretor de Política Monetária Reinaldo Le Grazie 6 SEMINÁRIO ABECIP 2018 22 de maio de 2018 1 O BC está trabalhando para modernizar os mercados e reduzir o custo de crédito

Modernização do Crédito no Brasil Diretor de Política Monetária Reinaldo Le Grazie 6 SEMINÁRIO ABECIP 2018 22 de maio de 2018 1 O BC está trabalhando para modernizar os mercados e reduzir o custo de crédito

Banco Santander (Brasil) S.A.

S.A.") Banco Santander (Brasil) S.A. Resultados em BR GAAP 3T13 24 de Outubro de 2013 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 3T13 24 de Outubro de 2013 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Balanço de pagamentos. Reinaldo Gonçalves

Balanço de pagamentos Reinaldo Gonçalves reinaldogoncalves1@gmail.com 1 Sumário 1. BOP: Definição 2. BOP: Estrutura básica 3. BOP: Determinantes de curto prazo 4. BOP: Brasil 5. Posição do investimento

Balanço de pagamentos Reinaldo Gonçalves reinaldogoncalves1@gmail.com 1 Sumário 1. BOP: Definição 2. BOP: Estrutura básica 3. BOP: Determinantes de curto prazo 4. BOP: Brasil 5. Posição do investimento

Recuperar poupança do setor público para retomar o crescimento

NOTA CEMEC 03/2017 Recuperar poupança do setor público para retomar o crescimento Investimento e poupança na economia brasileira: 2000 2016 Maio 2017 Diretor: Carlos Antônio Rocca Equipe Técnica: Superintendente:

NOTA CEMEC 03/2017 Recuperar poupança do setor público para retomar o crescimento Investimento e poupança na economia brasileira: 2000 2016 Maio 2017 Diretor: Carlos Antônio Rocca Equipe Técnica: Superintendente:

Índice. Nossa Empresa Governança Corporativa Análise Comparativa Nossos Números Sustentabilidade Responsabilidade Social Perspectivas

CICLO APIMEC 2009 Índice Nossa Empresa Governança Corporativa Análise Comparativa Nossos Números Sustentabilidade Responsabilidade Social Perspectivas 2 Nossa Empresa Fundação em 12 de setembro de 1928;

CICLO APIMEC 2009 Índice Nossa Empresa Governança Corporativa Análise Comparativa Nossos Números Sustentabilidade Responsabilidade Social Perspectivas 2 Nossa Empresa Fundação em 12 de setembro de 1928;

Privatizações- O modelo para o século XXI. Mercado de divida corporativa e o financiamento de investimentos de infraestrutura

Privatizações- O modelo para o século XXI Mercado de divida corporativa e o financiamento de investimentos de infraestrutura 12 de dezembro de 2016 Carlos A. Rocca 1. Diretrizes da nova politica de concessões

Privatizações- O modelo para o século XXI Mercado de divida corporativa e o financiamento de investimentos de infraestrutura 12 de dezembro de 2016 Carlos A. Rocca 1. Diretrizes da nova politica de concessões

Teleconferência e Webcast de Resultados 1S11

Teleconferência e Webcast de Resultados 1S11 Sexta-feira, 05 de agosto de 2011 Horário: 14:00 (horário de Brasília) 13:00 (horário US EDT) Webcast: http://ri.lasa.com.br/webcast2t11 Tel: +55 (11) 4688-63616361

Teleconferência e Webcast de Resultados 1S11 Sexta-feira, 05 de agosto de 2011 Horário: 14:00 (horário de Brasília) 13:00 (horário US EDT) Webcast: http://ri.lasa.com.br/webcast2t11 Tel: +55 (11) 4688-63616361

Dedicação sem limites ao povo do Paraná. Material Informativo Confidencial 1/75

1111 1111 Dedicação sem limites ao povo do Paraná 1 1 Disclaimer Esta apresentação pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros,

1111 1111 Dedicação sem limites ao povo do Paraná 1 1 Disclaimer Esta apresentação pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros,

Construindo a. Ministro da Fazenda Joaquim Levy. retomada do crescimento 4 de março de 2015

Construindo a Ministro da Fazenda Joaquim Levy retomada do crescimento 4 de março de 2015 5,7 5,8 6,0 6,1 6,3 6,4 6,6 6,8 6,9 7,1 7,2 7,4 7,8 8,0 8,1 8,2 8,4 8,6 8,7 9 Tempo Médio de Estudo (População

Construindo a Ministro da Fazenda Joaquim Levy retomada do crescimento 4 de março de 2015 5,7 5,8 6,0 6,1 6,3 6,4 6,6 6,8 6,9 7,1 7,2 7,4 7,8 8,0 8,1 8,2 8,4 8,6 8,7 9 Tempo Médio de Estudo (População

Banco do Estado do Rio Grande do Sul

Outubro/2009 Banco do Estado do Rio Grande do Sul Rede de Atendimento Banrisul Agências 429 Rio Grande do Sul 397 Santa Catarina 16 Demais Estados 14 Exterior 2 Postos de Atendimento Bancário 279 Pontos

Outubro/2009 Banco do Estado do Rio Grande do Sul Rede de Atendimento Banrisul Agências 429 Rio Grande do Sul 397 Santa Catarina 16 Demais Estados 14 Exterior 2 Postos de Atendimento Bancário 279 Pontos

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS... 1 1.1 Comportamento financeiro da economia... 1 1.1.1 Produção e lucro... 1 1.1.2 Inter-relação entre os aspectos econômicos e financeiros... 3 1.2 Objetivos

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS... 1 1.1 Comportamento financeiro da economia... 1 1.1.1 Produção e lucro... 1 1.1.2 Inter-relação entre os aspectos econômicos e financeiros... 3 1.2 Objetivos

BANCO DO BRASIL 3º Trimestre 2011

BANCO DO BRASIL 3º Trimestre 2011 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

BANCO DO BRASIL 3º Trimestre 2011 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

Resultados 3º trimestre 2013

Resultados 3º trimestre 2013 Destaques Lucro líquido ajustado alcança R$ 3,082 bilhões no 3T13 (ROAE 19,2%) e R$ 9,003 bilhões nos 9M13 (ROAE 18,4%); Margem de crédito líquida apresenta crescimento de

Resultados 3º trimestre 2013 Destaques Lucro líquido ajustado alcança R$ 3,082 bilhões no 3T13 (ROAE 19,2%) e R$ 9,003 bilhões nos 9M13 (ROAE 18,4%); Margem de crédito líquida apresenta crescimento de

Teleconferência Resultados 1S09

Teleconferência Resultados 1S09 Sexta-feira, 07 de agosto de 2009 Horário: 14h00 (horário de Brasília) 1 p.m. (horário US EDT) Tel: + 55 (11) 4688-6361 Código: LASA Replay: + 55 (11) 4688-6312 Código:

Teleconferência Resultados 1S09 Sexta-feira, 07 de agosto de 2009 Horário: 14h00 (horário de Brasília) 1 p.m. (horário US EDT) Tel: + 55 (11) 4688-6361 Código: LASA Replay: + 55 (11) 4688-6312 Código:

Financiamento a Projetos: Mercado de Capitais. Seminário: Financiar para Crescer

Financiamento a Projetos: Mercado de Capitais Seminário: Financiar para Crescer São Paulo 30 de Novembro, 2016 Financiamento a Infraestrutura O apoio de bancos comerciais ao financiamento de projetos de

Financiamento a Projetos: Mercado de Capitais Seminário: Financiar para Crescer São Paulo 30 de Novembro, 2016 Financiamento a Infraestrutura O apoio de bancos comerciais ao financiamento de projetos de

Conjuntura Macroeconômica Brasileira. Gabriel Coelho Squeff Técnico de Planejamento e Pesquisa Diretoria de Estudos e Políticas Macroeconômicas

Conjuntura Macroeconômica Brasileira Gabriel Coelho Squeff Técnico de Planejamento e Pesquisa Diretoria de Estudos e Políticas Macroeconômicas Nível de Atividade Definições IBGE (CN) Produto Interno Bruto

Conjuntura Macroeconômica Brasileira Gabriel Coelho Squeff Técnico de Planejamento e Pesquisa Diretoria de Estudos e Políticas Macroeconômicas Nível de Atividade Definições IBGE (CN) Produto Interno Bruto

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL MAIO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL MAIO 2012 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Maio 2012 INTRODUÇÃO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL MAIO 2012 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Maio 2012 INTRODUÇÃO

Teleconferência Resultados 1S10

Teleconferência Resultados 1S10 Sexta-feira, 06 de agosto de 2010 Horário: 14:00 (horário de Brasília) 13:00 (horário US EDT) Tel: + 55 (11) 4688-6361 Código: LASA Replay: + 55 (11) 4688-6312 Código: 47320

Teleconferência Resultados 1S10 Sexta-feira, 06 de agosto de 2010 Horário: 14:00 (horário de Brasília) 13:00 (horário US EDT) Tel: + 55 (11) 4688-6361 Código: LASA Replay: + 55 (11) 4688-6312 Código: 47320

Antonio Delfim Netto

ABRAPP 35 o Congresso Brasileiro dos Fundos de Pensão Investimento, Financiamento e Crescimento Antonio Delfim Netto 12 de novembro de 2014 São Paulo, SP 1 I. Revolução Demográfica 1) Efeitos do envelhecimento

ABRAPP 35 o Congresso Brasileiro dos Fundos de Pensão Investimento, Financiamento e Crescimento Antonio Delfim Netto 12 de novembro de 2014 São Paulo, SP 1 I. Revolução Demográfica 1) Efeitos do envelhecimento

Destaques. Lucro líquido ajustado alcança R$ 12,202 bilhões em 2013 (ROAE 18,0%) e R$ 3,199 bilhões no 4T13 (ROAE 19,3%);

e R$ 3,199 bilhões no 4T13 (ROAE 19,3%);") Resultados de 2013 Destaques Lucro líquido ajustado alcança R$ 12,202 bilhões em 2013 (ROAE 18,0%) e R$ 3,199 bilhões no 4T13 (ROAE 19,3%); Lucro líquido das atividades de seguros, previdência e capitalização

Resultados de 2013 Destaques Lucro líquido ajustado alcança R$ 12,202 bilhões em 2013 (ROAE 18,0%) e R$ 3,199 bilhões no 4T13 (ROAE 19,3%); Lucro líquido das atividades de seguros, previdência e capitalização

13 de Fevereiro de 2008

Teleconferência sobre os Resultados do Ano de 2007 13 de Fevereiro de 2008 1 Destaques 1.Resultados: 4ºTrim/07: Lucro líquido de R$ 2.029 milhões; ROE anualizado de 28,5% (2007: Lucro líquido R$ 8.474

Teleconferência sobre os Resultados do Ano de 2007 13 de Fevereiro de 2008 1 Destaques 1.Resultados: 4ºTrim/07: Lucro líquido de R$ 2.029 milhões; ROE anualizado de 28,5% (2007: Lucro líquido R$ 8.474

Balanço de Pagamentos

Balanço de Pagamentos Setembro/2018 25 de outubro de 2018 Resumo dos Resultados Em setembro de 2018, o saldo em Transações Correntes foi de US$32 milhões, resultado inferior ao observado em setembro de

Balanço de Pagamentos Setembro/2018 25 de outubro de 2018 Resumo dos Resultados Em setembro de 2018, o saldo em Transações Correntes foi de US$32 milhões, resultado inferior ao observado em setembro de

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL JULHO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL JULHO 2012 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Julho 2012 INTRODUÇÃO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL JULHO 2012 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Julho 2012 INTRODUÇÃO

Coletiva de Mercado de Capitais. 1º semestre de 2017

Coletiva de Mercado de Capitais 1º semestre de 2017 DESTAQUES Mercado de Capitais aumenta participação como fonte de financiamento das empresas; Volume de emissões no primeiro semestre de 2017 é 30% maior

Coletiva de Mercado de Capitais 1º semestre de 2017 DESTAQUES Mercado de Capitais aumenta participação como fonte de financiamento das empresas; Volume de emissões no primeiro semestre de 2017 é 30% maior

Seminário GVcev Tendências e Expectativas para o Varejo de 2010

Seminário GVcev Tendências e Expectativas para o Varejo de 2010 Cenário e perspectivas macroeconômicas Claudemir Galvani São Paulo, 04 de fevereiro de 2010 Evolução do Crescimento Global, por Região e

Seminário GVcev Tendências e Expectativas para o Varejo de 2010 Cenário e perspectivas macroeconômicas Claudemir Galvani São Paulo, 04 de fevereiro de 2010 Evolução do Crescimento Global, por Região e

BANCO NACIONAL DE DESENVOLVIMENTO ECONÔMICO E SOCIAL - BNDES RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2004

BANCO NACIONAL DE DESENVOLVIMENTO ECONÔMICO E SOCIAL - BNDES RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2004 I. A EMPRESA O BNDES foi criado em 20 de junho de 1952, pela Lei n.º 1.628, como Autarquia

BANCO NACIONAL DE DESENVOLVIMENTO ECONÔMICO E SOCIAL - BNDES RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2004 I. A EMPRESA O BNDES foi criado em 20 de junho de 1952, pela Lei n.º 1.628, como Autarquia

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL FEVEREIRO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL FEVEREIRO 2012 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Fevereiro 2012 INTRODUÇÃO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL FEVEREIRO 2012 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Fevereiro 2012 INTRODUÇÃO

Resultados 2T17 2º trimestre de 2017

Resultados 2T17 2º trimestre de 2017 Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco PAN. Essas declarações estão baseadas

Resultados 2T17 2º trimestre de 2017 Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco PAN. Essas declarações estão baseadas

Balanço de pagamentos. Reinaldo Gonçalves

Balanço de pagamentos Reinaldo Gonçalves reinaldogoncalves1@gmail.com 1 Sumário 1. BOP: Definição 2. BOP: Estrutura básica 3. BOP: Determinantes de curto prazo 4. BOP: Brasil 5. Posição do investimento

Balanço de pagamentos Reinaldo Gonçalves reinaldogoncalves1@gmail.com 1 Sumário 1. BOP: Definição 2. BOP: Estrutura básica 3. BOP: Determinantes de curto prazo 4. BOP: Brasil 5. Posição do investimento

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL OUTUBRO 2011 INTRODUÇÃO CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Setembro

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL OUTUBRO 2011 INTRODUÇÃO CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Setembro

Responsabilidade Macroeconômica para o Crescimento. Henrique de Campos Meirelles

Responsabilidade Macroeconômica para o Crescimento Henrique de Campos Meirelles Federação das Indústrias do Estado do Paraná Setembro de 20 Brasil em 2003: de onde partimos Baixo nível de reservas: US$

Responsabilidade Macroeconômica para o Crescimento Henrique de Campos Meirelles Federação das Indústrias do Estado do Paraná Setembro de 20 Brasil em 2003: de onde partimos Baixo nível de reservas: US$

NOTA CEMEC 04/2016 RENTABILIDADE DE TITULOS PUBLICOS INIBE DESTINAÇÃO DA POUPANÇA PARA AÇÕES, TITULOS DE DIVIDA CORPORATIVA E CRÉDITO BANCÁRIO

NOTA CEMEC 04/2016 RENTABILIDADE DE TITULOS PUBLICOS INIBE DESTINAÇÃO DA POUPANÇA PARA AÇÕES, TITULOS DE DIVIDA CORPORATIVA E CRÉDITO BANCÁRIO Maio - 2016 Sumário 1. Introdução: conceitos e metodologia

NOTA CEMEC 04/2016 RENTABILIDADE DE TITULOS PUBLICOS INIBE DESTINAÇÃO DA POUPANÇA PARA AÇÕES, TITULOS DE DIVIDA CORPORATIVA E CRÉDITO BANCÁRIO Maio - 2016 Sumário 1. Introdução: conceitos e metodologia

Banco do Brasil. Divulgação do Resultado 2T08

Banco do Brasil Divulgação do Resultado 2T08 1 Principais Destaques do Resultado Lucro Líquido de R$ 1,6 bilhão, crescimento de 53,9% em 12 meses Carteira de Crédito cresce 10% e atinge R$ 190 bilhões

Banco do Brasil Divulgação do Resultado 2T08 1 Principais Destaques do Resultado Lucro Líquido de R$ 1,6 bilhão, crescimento de 53,9% em 12 meses Carteira de Crédito cresce 10% e atinge R$ 190 bilhões

Banco Santander (Brasil) S.A. Resultados 1S11 em IFRS

S.A. Resultados 1S11 em IFRS") Banco Santander (Brasil) S.A. Resultados 1S11 em IFRS 27 de Julho de 2011 Índice 2 Idéias Básicas Cenário Macroeconômico Estratégia Negócios Resultado Conclusões Idéias Básicas 1S11 3 1 Atividade Comercial:

Banco Santander (Brasil) S.A. Resultados 1S11 em IFRS 27 de Julho de 2011 Índice 2 Idéias Básicas Cenário Macroeconômico Estratégia Negócios Resultado Conclusões Idéias Básicas 1S11 3 1 Atividade Comercial:

Teleconferência Resultados 1T10

Teleconferência Resultados 1T10 Sexta-feira, 14 de maio de 2010 Horário: 14:00 (horário de Brasília) 13:00 (horário US EDT) Tel: + 55 (11) 4688-6361 Código: LASA Replay: + 55 (11) 4688-6312 Código: 46682

Teleconferência Resultados 1T10 Sexta-feira, 14 de maio de 2010 Horário: 14:00 (horário de Brasília) 13:00 (horário US EDT) Tel: + 55 (11) 4688-6361 Código: LASA Replay: + 55 (11) 4688-6312 Código: 46682

Teleconferência Resultados 1T09

Teleconferência Resultados 1T09 Sexta-feira, 08 de maio de 2009 Horário: 14h00 (horário de Brasília) 13h00 (horário US EDT) Tel: + 55 (11) 4688-6301 Código: LASA Replay: + 55 (11) 4688-6312 Código: 907

Teleconferência Resultados 1T09 Sexta-feira, 08 de maio de 2009 Horário: 14h00 (horário de Brasília) 13h00 (horário US EDT) Tel: + 55 (11) 4688-6301 Código: LASA Replay: + 55 (11) 4688-6312 Código: 907

Banco Santander (Brasil) S.A. Resultados 9M10 em IFRS

S.A. Resultados 9M10 em IFRS") Banco Santander (Brasil) S.A. Resultados 9M10 em IFRS 28 de Outubro de 2010 Índice 2 Cenário Macroeconômico Estratégia Negócios Resultado Qualidade da Carteira de Crédito Conclusões Cenário Macroeconômico

Banco Santander (Brasil) S.A. Resultados 9M10 em IFRS 28 de Outubro de 2010 Índice 2 Cenário Macroeconômico Estratégia Negócios Resultado Qualidade da Carteira de Crédito Conclusões Cenário Macroeconômico

Divulgação de Resultados. caixa.gov.br

Divulgação de 2017 caixa.gov.br Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 31 de dezembro de 2017, e abrangem as demonstrações da Instituição

Divulgação de 2017 caixa.gov.br Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 31 de dezembro de 2017, e abrangem as demonstrações da Instituição