XIV Seminario Regional Política Fiscal CEPAL, Santiago do Chile, 25/1/2012

|

|

|

- Júlio César Avelar Botelho

- 5 Há anos

- Visualizações:

Transcrição

1 XIV Seminario Regional Política Fiscal CEPAL, Santiago do Chile, 25/1/2012

2 . Dinamismo inferior a média dos emergentes. Crise 2008/2009: crise de crédito Razões endógenas desvalorização cambial > derivativos cambiais tóxicos > súbita parada de crédito e produção Recessão profunda mas curta = saída via crédito para indivíduos (consumo) e fomentado pelos bancos públicos; política monetária (corte de juros e forte liquidez) ativismo fiscal reduzido (muitos incentivos tributários e avanço no baixo investimento fixo público) Singularidade: tesouro se endivida para emprestar aos bancos públicos (BNDES) BNDES assegura incremento de crédito para empresas e impede maior queda da taxa nacional de investimento 2

3 CRESCIMENTO ECONÔMICO COMPARADO (UNCTAD): BRASIL /2013 Variação Anual a b 2011c 2012c 2013c Brasil 4,6-0,6 7,5 3,7 2,7 3,8 America Latina e Caribe 5,0-2,1 6,0 4,3 3,3 4,2 Economia em Desenvolvimento 6,9 2,4 7,5 6 5,6 5,9 Países de Alta Renda média 7,5 1,2 7,3 6,1 5,5 6,0 Economias Desenvolvidas 1,9-4,0 2,7 1,3 1,3 1,9 Mundo 3,3-2,4 4,0 2,8 2,6 3,2 Índice (Base 2005/2008) a b 2011c 2012c 2013c Brasil 100,00 99,40 106,86 110,81 113,80 118,12 America Latina e Caribe 100,00 97,90 103,77 108,24 111,81 116,50 Economia em Desenvolvimento 100,00 102,40 110,08 116,68 123,22 130,49 Países de Alta Renda média 100,00 101,20 108,59 115,21 121,55 128,84 Economias Desenvolvidas 100,00 96,00 98,59 99,87 101,17 103,09 Mundo 100,00 97,60 101,50 104,35 107,06 110,49 Fonte primária: UNCTAD (apenas taxas). Notas: (a) média anual; (b) preliminar; (c ) projeções 3

4 ,4 109,5 112,9 115,1 116,1 116,7 117, , , ,9 78,6 78,1 69,2 66,7 65,2 60,4 58,3 57,5 63,6 60,6 68,5 73,8 68,1 66,8 75,3 76,3 76,7 76,6 76,3 65,0 64,0 62,5 60,9 59,0 76,1 57, ,4 36,6 36,3 34,6 35,9 40,7 36,9 34,7 32,7 31,2 30,0 29, Brasil Eco.Avançadas G20 Emergentes G20 Média Geral 4

5 80% Evolução da Dívida Pública em Diferentes Metodologias: em % do PIB - Dezembro/2000 a Dezembro/2011 Bruta do Governo Geral (metodologia até2007xpós2008) e Liquida do Setor Público 75% 70% 65% 60% 55% 50% 45% 40% 35% dez/00 jun/01 dez/01 jun/02 dez/02 jun/03 dez/03 jun/04 dez/04 jun/05 dez/05 jun/06 dez/06 jun/07 dez/07 jun/08 dez/08 jun/09 dez/09 jun/10 dez/10 jun/11 dez/11 DBGG - Metodologia Antiga DBGG - Metodologia Nova DLSP 5

6 6

7 7

8 nov/02 mai/03 nov/03 mai/04 nov/04 mai/05 nov/05 mai/06 nov/06 mai/07 nov/07 mai/08 nov/08 mai/09 nov/09 mai/10 nov/10 mai/11 nov/11 30% Evolução da taxa implícita DSLP e da Selic 25% 20% 15% 10% 5% 0% Taxa implícita Taxa Selic

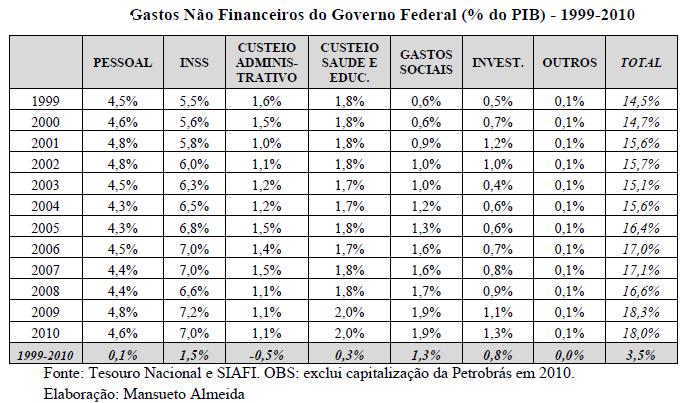

9 Aspectos Conjunturais: motivação da crise e da sua saída no crédito: tripé virou quatrilho (bancos públicos com papel ativo) resposta fiscal tradicional foi tímida e suscitou questões próximas as das economias avançadas Aspectos Estruturais: curto prazo cada vez mais complexas e intrincadas relações entre fisco, juros, câmbio e, agora, crédito médio prazo resposta à crise não mudou patamar ainda reduzido da taxa de investimento público longo prazo necessário nova onda de reformas para consolidar responsabilidade fiscal, refundar o orçamento e mudar pauta da reforma tributária 9

.")

10 COMPOSIÇÃO DO ATIVO TOTAL DO SISTEMA BANCÁRIO SEGUNDO CONTROLE DAS INSTITUIÇÕES, EM PAÍSES SELECIONADOS em % do ativo total Compilado de The Economist (2010). Tradução nossa. 10

47,7%")

11 EVOLUÇÃO DA DÍVIDA PÚBLICA E DE CRÉDITOS DO SISTEMA FINANCEIRO Dez/2000 a Nov/2011: em % DO PIB Variáveis Dez/00 Dez/05 Ago/08 Dez/08 Dez/09 Dez/10 Nov/11 Ago/08- Nov/11 DÍVIDA PÚBLICA E DEDUÇÕES Deduções de Créditos Governamentais 8,5% 9,8% 8,5% 8,9% 11,9% 14,0% 14,0% 5,5% Dívida Mobiliária em Mercado 33,7% 44,3% 41,3% 41,1% 42,7% 42,2% 42,2% 0,8% Dívida Líquida do Setor Público (DLSP) 47,7% 48,2% 42,5% 38,0% 41,5% 39,1% 36,6% -5,9% Dívida Pública Mobiliária Federal em poder do público (DPMFI) 43,0% 46,7% 51,6% 51,6% 56,4% 49,4% 51,0% -0,6% Dívida Bruta do Governo Geral (DBGG-metodologia pós 2008) 52,2% 56,4% 56,2% 57,4% 60,9% 53,4% 54,5% -1,7% Dívida Bruta do Governo Geral (DBGG-metodologia até 2007) 63,2% 67,7% 59,6% 63,0% 66,6% 64,4% 63,5% 3,9% OPERAÇÕES DE CRÉDITO Recursos Discricionários 11,5% 9,5% 10,8% 11,7% 14,4% 15,6% 17,2% 6,4% Instituições Financeiras Públicas 12,0% 10,4% 13,1% 14,7% 18,4% 18,9% 20,6% 7,5% Total do Sistema Financeiro Nacional 27,4% 28,3% 38,4% 40,5% 44,4% 45,2% 48,2% 9,8% Elaboração própria. Fonte primária: BACEN (notas da política fiscal e de crédito, bem assim séries históricas). Deduções de Créditos Governamentias compreendem valores abatidos na apuração da DLSP: recursos do FAT na rede bancária; créditos concedidos para instituições financeiras oficiais (instrumentos híbridos e ao BNDES), aplicações de fundos e programas financeiros, e créditos junto às estatais. DPMFI em poder público calculada pelo BACEN na nota do mercado aberto (tabela 11). 11

12 Evolução dos Créditos Governamentais e do Sistema Financeiro (Instituições Públicas e Recursos Discricionários): em % do PIB - Janeiro/2001 a Dezembro/ jan/01 jun/01 nov/01 abr/02 set/02 fev/03 jul/03 dez/03 mai/04 out/04 mar/05 ago/05 jan/06 jun/06 nov/06 abr/07 set/07 fev/08 jul/08 dez/08 mai/09 out/09 mar/10 ago/10 jan/11 jun/11 nov/11 Créditos Gov.Central para Bancos Op.Crédito-Rec.Discricionários Op.Crédito-Inst.Financ.Públicas 12

13 60% Evolução dos Títulos em Poder do Público: em % do PIB - Dezembro/2000 a Dezembro/2011 (Dívida Pública Mobiliária Federal interna mais Operações de Mercado Aberto) 55% 50% 45% 40% 35% dez/00 mar/01 jun/01 set/01 dez/01 mar/02 jun/02 set/02 dez/02 mar/03 jun/03 set/03 dez/03 mar/04 jun/04 set/04 dez/04 DPMfi mar/05 jun/05 set/05 dez/05 mar/06 Operações Mercado Aberto jun/06 set/06 dez/06 mar/07 jun/07 set/07 dez/07 mar/08 jun/08 set/08 dez/08 mar/09 jun/09 set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 13

14 Evolução de Dívidas do BC: Depósitos Compulsórios Remunerados, Operações Compromissadas do BC e Somatório: em % do PIB - Janeiro/2001 a Dezembro/ % 13% 8% 3% -2% dez/00 mar/01 jun/01 set/01 dez/01 mar/02 jun/02 set/02 dez/02 mar/03 jun/03 set/03 dez/03 mar/04 jun/04 set/04 dez/04 mar/05 jun/05 set/05 dez/05 mar/06 jun/06 set/06 dez/06 mar/07 jun/07 set/07 dez/07 mar/08 jun/08 set/08 dez/08 mar/09 jun/09 set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 Depósitos Compulsórios Remunerados Operações Compromissadas BC Dívida BC com Mercado 14

15 Ano Operações Crédito BNDES (Saldo/BC) Crédito Tesouro para BNDES (Saldo/DLSP) Total Desembolso BNDES Desembolso BNDES para FBCF Investimento FBCF Alavancado pelo BNDES FBCF Nacional ,42% -0,33% 1,94% 1,10% 1,90% 17,03% ,32% -0,80% 2,53% 1,04% 1,76% 16,39% ,89% -0,80% 1,97% 0,94% 1,55% 15,28% ,67% -0,92% 2,05% 1,10% 1,75% 16,10% ,78% -0,78% 2,19% 1,09% 1,93% 15,94% ,87% -0,42% 2,17% 1,11% 1,87% 16,43% ,01% -0,25% 2,44% 1,41% 2,18% 17,44% ,90% -1,17% 3,00% 1,60% 2,49% 19,11% ,74% -3,99% 4,21% 2,21% 4,08% 18,07% ,49% -6,28% 4,47% 2,23% 3,84% 19,46% ,92% -6,90% 3,32% 2,20% 4,14% 19,24% Média 2001/08 5,98% -0,68% 2,29% 1,17% 1,93% 16,71% Média2009/11 9,38% -5,72% 4,00% 2,21% 4,02% 18,92% Var ,01% -5,73% 0,32% 0,59% 1,65% 0,12% 15

16 Ano FBCF Nacional FBCF Governos (IPEA) FBCF Setor Privado FBCF Setor Privado SEM BNDES DIRETO FBCF Setor Privado SEM BNDES ALAVANCAD O ,03% 1,89% 15,14% 14,04% 13,25% ,39% 2,21% 14,18% 13,13% 12,41% ,28% 1,51% 13,77% 12,83% 12,22% ,10% 1,63% 14,46% 13,36% 12,71% ,94% 1,62% 14,32% 13,22% 12,39% ,43% 2,00% 14,43% 13,32% 12,57% ,44% 1,79% 15,65% 14,24% 13,48% ,11% 2,25% 16,86% 15,26% 14,37% ,07% 2,38% 15,69% 13,49% 11,62% ,46% 2,85% 16,61% 14,38% 12,76% ,24% 2,30% 16,93% 14,74% 12,79% Média 2001/08 16,71% 1,86% 14,85% 13,68% 12,92% Média2009/11 18,92% 2,51% 16,41% 14,20% 12,39% Var ,12% 0,05% 0,07% -0,52% -1,58% 16

17 50% Evolução das Operações de Crédito do Sistema Financeiro em % do PIB - Jun/2000 até Dez/ % 40% 35% 30% 25% 20% 15% 10% 5% 0% jun/00 jun/01 jun/02 jun/03 jun/04 jun/05 jun/06 jun/07 jun/08 jun/09 jun/10 jun/11 Outros Rural + Habitação PF Livres BNDES PJ Livres 17

18 Turbulências internacionais crescentes: Solução da última crise virou principal determinante da instabilidade para nova crise: dívida pública, política fiscal Desafio brasileiro: não consegue acelerar crescimento e acompanhar demais grandes emergentes Esgotamento do padrão de financiamento e crescimento: famílias se tornaram bem endividadas; bancos privados não expandem crédito para empresas; dívida pública bruta alta e acima dos emergentes; intensas críticas ao arranjo tesouro se endividar (no curto prazo e com maiores juros do mundo) para emprestar ao BNDES (no longo prazo e com juros pré-fixados ou inferiores aos de curto) Premente: liberar funding privado preso no curto prazo para financiar projetos de longo prazo e diminuir pressão sobre tesouro e sobre dívida pública 18

19 José Roberto Afonso é economista do BNDES, a serviço do Senado da República (assessor técnico). Opiniões de exclusiva responsabilidade do palestrante. Vivian Almeida, Marcia Monteiro e Kleber Castro deram apoio para a elaboração desta análise. Mais trabalhos sobre o tema no site do autor : 19

José Roberto R. Afonso

CENÁRIOS ECONÔMICOS José Roberto R. Afonso Seminário O Desafio da Gestão em Investimentos dos Fundos de Pensão Brasileiros em Ambiente de Juros Baixo ABRAPP, Rio de Janeiro, 06/08/2013 Made in Brasil Políticas

CENÁRIOS ECONÔMICOS José Roberto R. Afonso Seminário O Desafio da Gestão em Investimentos dos Fundos de Pensão Brasileiros em Ambiente de Juros Baixo ABRAPP, Rio de Janeiro, 06/08/2013 Made in Brasil Políticas

Federalismo e Finanças Públicas no Brasil: uma Caixa Preta?

Federalismo e Finanças Públicas no Brasil: uma Caixa Preta? José Roberto R. Afonso 24ª Jornada de Eventos da Unisantos UNISANTOS Santos, 11/10/2013 2 Dilemas da Crise Política Fiscal : Metas Fiscais: contabilidade

Federalismo e Finanças Públicas no Brasil: uma Caixa Preta? José Roberto R. Afonso 24ª Jornada de Eventos da Unisantos UNISANTOS Santos, 11/10/2013 2 Dilemas da Crise Política Fiscal : Metas Fiscais: contabilidade

O Banco Tesouro Nacional: A Engenharia Fiscal e Financeira

O Banco Tesouro Nacional: A Engenharia Fiscal e Financeira José Roberto R. Afonso Economista e especialista em finanças públicas Seminário Contabilidade Criativa Brasília - 19/02/2013 ..É pena, portanto,

O Banco Tesouro Nacional: A Engenharia Fiscal e Financeira José Roberto R. Afonso Economista e especialista em finanças públicas Seminário Contabilidade Criativa Brasília - 19/02/2013 ..É pena, portanto,

Política Fiscal do Brasil: pós-crise x pré-crise?

Política Fiscal do Brasil: pós-crise x pré-crise? José Roberto R. Afonso ANBIMA 14/6/213 2 Pós-Crise Metas Fiscais: contabilidade criativa esconde mudanças mais profundas como modelo de crescente endividamento

Política Fiscal do Brasil: pós-crise x pré-crise? José Roberto R. Afonso ANBIMA 14/6/213 2 Pós-Crise Metas Fiscais: contabilidade criativa esconde mudanças mais profundas como modelo de crescente endividamento

3ª APRESENTAÇÃO DE DADOS SOBRE A ECONOMIA BRASILEIRA: POLÍTICA MONETÁRIA E FISCAL

3ª APRESENTAÇÃO DE DADOS SOBRE A ECONOMIA BRASILEIRA: POLÍTICA MONETÁRIA E FISCAL Eduardo Rawet FONTE DOS DADOS IPEADATA http://www.ipeadata.gov.br/ SGS Banco Central https://www3.bcb.gov.br/sgspub/localizarseries/localiz

3ª APRESENTAÇÃO DE DADOS SOBRE A ECONOMIA BRASILEIRA: POLÍTICA MONETÁRIA E FISCAL Eduardo Rawet FONTE DOS DADOS IPEADATA http://www.ipeadata.gov.br/ SGS Banco Central https://www3.bcb.gov.br/sgspub/localizarseries/localiz

DEMONSTRATIVO DE CÁLCULO DE APOSENTADORIA - FORMAÇÃO DE CAPITAL E ESGOTAMENTO DAS CONTRIBUIÇÕES

Página 1 de 28 Atualização: da poupança jun/81 1 133.540,00 15,78 10,00% 13.354,00 10,00% 13.354,00 26.708,00-0,000% - 26.708,00 26.708,00 26.708,00 jul/81 2 133.540,00 15,78 10,00% 13.354,00 10,00% 13.354,00

Página 1 de 28 Atualização: da poupança jun/81 1 133.540,00 15,78 10,00% 13.354,00 10,00% 13.354,00 26.708,00-0,000% - 26.708,00 26.708,00 26.708,00 jul/81 2 133.540,00 15,78 10,00% 13.354,00 10,00% 13.354,00

Dimensão financeira do desequilíbrio fiscal

Dimensão financeira do desequilíbrio fiscal Geraldo Biasoto Jr I Jornada de Debates sobre a Dívida Pública 20/10/2105 Ministério Público Federal/Ministério Público de Contas SP Quando o fiscal virou financeiro?

Dimensão financeira do desequilíbrio fiscal Geraldo Biasoto Jr I Jornada de Debates sobre a Dívida Pública 20/10/2105 Ministério Público Federal/Ministério Público de Contas SP Quando o fiscal virou financeiro?

PRÓ-TRANSPORTE - MOBILIDADE URBANA - PAC COPA 2014 - CT 318.931-88/10

AMPLIAÇÃO DA CENTRAL DE Simpl Acum Simpl Acum jul/10 a jun/11 jul/11 12 13 (%) (%) (%) (%) 1.72.380,00 0,00 0,00 0,00 361.00,00 22,96 22,96 1/11 AMPLIAÇÃO DA CENTRAL DE ago/11 Simpl Acum Simpl Acum Simpl

AMPLIAÇÃO DA CENTRAL DE Simpl Acum Simpl Acum jul/10 a jun/11 jul/11 12 13 (%) (%) (%) (%) 1.72.380,00 0,00 0,00 0,00 361.00,00 22,96 22,96 1/11 AMPLIAÇÃO DA CENTRAL DE ago/11 Simpl Acum Simpl Acum Simpl

PRÓ-TRANSPORTE - MOBILIDADE URBANA - PAC COPA 2014 - CT 318.931-88/10

AMPLIAÇÃO DA CENTRAL DE Simpl Acum Simpl Acum jul/10 a jun/11 jul/11 12 13 (%) (%) (%) (%) 0,00 0,00 0,00 0,00 0,00 0,00 1/11 AMPLIAÇÃO DA CENTRAL DE ago/11 Simpl Acum Simpl Acum Simpl Acum 14 set/11 15

AMPLIAÇÃO DA CENTRAL DE Simpl Acum Simpl Acum jul/10 a jun/11 jul/11 12 13 (%) (%) (%) (%) 0,00 0,00 0,00 0,00 0,00 0,00 1/11 AMPLIAÇÃO DA CENTRAL DE ago/11 Simpl Acum Simpl Acum Simpl Acum 14 set/11 15

O BNDES e as políticas fiscal e monetária

O BNDES e as políticas fiscal e monetária Rafael Bianchini Abreu Paiva Bacharel em Economia (Unicamp), Bacharel, Mestre e Doutorando em Direito Comercial (USP), Analista do Banco Central do Brasil (BCB)

O BNDES e as políticas fiscal e monetária Rafael Bianchini Abreu Paiva Bacharel em Economia (Unicamp), Bacharel, Mestre e Doutorando em Direito Comercial (USP), Analista do Banco Central do Brasil (BCB)

Spread bancário no Brasil: Tendências de longo prazo, evolução recente e questões metodológicas

Spread bancário no Brasil: Tendências de longo prazo, evolução recente e questões metodológicas São Paulo, 28 de Janeiro de 2009 Rubens Sardenberg Economista-chefe chefe I. Evolução do spread bancário

Spread bancário no Brasil: Tendências de longo prazo, evolução recente e questões metodológicas São Paulo, 28 de Janeiro de 2009 Rubens Sardenberg Economista-chefe chefe I. Evolução do spread bancário

Uma Política Fiscal Peculiar: a Brasileira Pós-Crise - estatísticas para reflexões

Uma Política Fiscal Peculiar: a Brasileira Pós-Crise - estatísticas para reflexões José Roberto Afonso 13º Seminário Debates FUNDAP: Política Fiscal e o Sistema Tributário Brasileiro: formação, limites

Uma Política Fiscal Peculiar: a Brasileira Pós-Crise - estatísticas para reflexões José Roberto Afonso 13º Seminário Debates FUNDAP: Política Fiscal e o Sistema Tributário Brasileiro: formação, limites

3ª APRESENTAÇÃO DE DADOS SOBRE

3ª APRESENTAÇÃO DE DADOS SOBRE A ECONOMIA BRASILEIRA: POLÍTICA MONETÁRIA E FISCAL Curso de Macroeconomia I: Gilberto Tadeu Lima e Fernando Monteiro Rugitsky Monitor: Pedro Henrique Tenório FONTE DOS DADOS

3ª APRESENTAÇÃO DE DADOS SOBRE A ECONOMIA BRASILEIRA: POLÍTICA MONETÁRIA E FISCAL Curso de Macroeconomia I: Gilberto Tadeu Lima e Fernando Monteiro Rugitsky Monitor: Pedro Henrique Tenório FONTE DOS DADOS

Algumas reflexões sobre a economia brasileira José Roberto Afonso

Algumas reflexões sobre a economia brasileira José Roberto Afonso 25/01/2010 Política Econômica: Visão geral pilares; consistência Política Macroeconômica regimes do tripé virou quatrilho? Crises do final

Algumas reflexões sobre a economia brasileira José Roberto Afonso 25/01/2010 Política Econômica: Visão geral pilares; consistência Política Macroeconômica regimes do tripé virou quatrilho? Crises do final

Economia Brasileira. Caio Prates 13 MAIO 2008

Economia Brasileira Caio Prates 13 MAIO 2008 Tabela 1 - Indicadores do Cenário Externo 1 Taxa de Juros Títulos do Tesouro Americano Preço do Petróleo (Brent) em US$ Cenário Externo Total Alimentos Metais

Economia Brasileira Caio Prates 13 MAIO 2008 Tabela 1 - Indicadores do Cenário Externo 1 Taxa de Juros Títulos do Tesouro Americano Preço do Petróleo (Brent) em US$ Cenário Externo Total Alimentos Metais

Instrumentos de Política Macroeconômica

Instrumentos de Política Macroeconômica Hildo Meirelles de Souza Filho Instrumentos da Política Macroeconômica Política Fiscal Política Monetária Política Cambial 1 1. Política Fiscal Gasto corrente do

Instrumentos de Política Macroeconômica Hildo Meirelles de Souza Filho Instrumentos da Política Macroeconômica Política Fiscal Política Monetária Política Cambial 1 1. Política Fiscal Gasto corrente do

Seminário GVcev Tendências e Expectativas para o Varejo de 2010

Seminário GVcev Tendências e Expectativas para o Varejo de 2010 Cenário e perspectivas macroeconômicas Claudemir Galvani São Paulo, 04 de fevereiro de 2010 Evolução do Crescimento Global, por Região e

Seminário GVcev Tendências e Expectativas para o Varejo de 2010 Cenário e perspectivas macroeconômicas Claudemir Galvani São Paulo, 04 de fevereiro de 2010 Evolução do Crescimento Global, por Região e

Desafios da Lei de Responsabilidade Fiscal José Roberto R. Afonso

Desafios da Lei de Responsabilidade Fiscal José Roberto R. Afonso Seminário O Desafio Fiscal do Brasil INSPER, 7/ 15/ 2015 1 LRF Histórico 1922 - Código de Contabilidade Pública (Decreto 4536) 1964 Lei

Desafios da Lei de Responsabilidade Fiscal José Roberto R. Afonso Seminário O Desafio Fiscal do Brasil INSPER, 7/ 15/ 2015 1 LRF Histórico 1922 - Código de Contabilidade Pública (Decreto 4536) 1964 Lei

Um programa de ajuste incompleto

O desafio do ajuste fiscal brasileiro FGV/EESP Um programa de ajuste incompleto Felipe Salto* *Assessor econômico do senador José Serra, é economista pela FGV/EESP, mestre em administração pública e governo

O desafio do ajuste fiscal brasileiro FGV/EESP Um programa de ajuste incompleto Felipe Salto* *Assessor econômico do senador José Serra, é economista pela FGV/EESP, mestre em administração pública e governo

DELEGACIA REGIONAL TRIBUTÁRIA DE

Fatores válidos para recolhimento em 01/08/2016 JANEIRO 3,3714 3,2396 3,0166 2,8566 2,6932 2,5122 2,3076 2,1551 1,9790 1,8411 1,7203 1,5947 FEVEREIRO 3,3614 3,2158 3,0021 2,8464 2,6807 2,4939 2,2968 2,1429

Fatores válidos para recolhimento em 01/08/2016 JANEIRO 3,3714 3,2396 3,0166 2,8566 2,6932 2,5122 2,3076 2,1551 1,9790 1,8411 1,7203 1,5947 FEVEREIRO 3,3614 3,2158 3,0021 2,8464 2,6807 2,4939 2,2968 2,1429

Diretoria de Política Econômica Departamento de Relacionamento com Investidores e Estudos Especiais. Indicadores Fiscais.

Diretoria de Política Econômica Departamento de Relacionamento com Investidores e Estudos Especiais Indicadores Fiscais Janeiro de 2012 S é r i e Perguntas mais Freqüentes Indicadores Fiscais Este texto

Diretoria de Política Econômica Departamento de Relacionamento com Investidores e Estudos Especiais Indicadores Fiscais Janeiro de 2012 S é r i e Perguntas mais Freqüentes Indicadores Fiscais Este texto

Perspectivas para de dezembro de 2006 DEPECON/FIESP

Perspectivas para 2007 13 de dezembro de 2006 DEPECON/FIESP Crescimento Econômico em 2005 = +2,3% CENÁRIOS O desempenho da economia em 2005 dependerá da política econômica a ser adotada. A) Redução de

Perspectivas para 2007 13 de dezembro de 2006 DEPECON/FIESP Crescimento Econômico em 2005 = +2,3% CENÁRIOS O desempenho da economia em 2005 dependerá da política econômica a ser adotada. A) Redução de

TEMA: ENDIVIDAMENTO PÚBLICO/DÍVIDA DO SETOR PÚBLICO

Prof. Waldery Rodrigues Jr. - waldery.rodrigues@yahoo.com.br TEMA: ENDIVIDAMENTO PÚBLICO/DÍVIDA DO SETOR PÚBLICO Primeiro Texto Esgotamento Fiscal: Por Que Somente Agora? Samuel Pessoa Revista Interesse

Prof. Waldery Rodrigues Jr. - waldery.rodrigues@yahoo.com.br TEMA: ENDIVIDAMENTO PÚBLICO/DÍVIDA DO SETOR PÚBLICO Primeiro Texto Esgotamento Fiscal: Por Que Somente Agora? Samuel Pessoa Revista Interesse

BRASIL E A CRISE MUNDIAL

BRASIL E A CRISE MUNDIAL Ministro Guido Mantega maio 2009 1 Crise não acabou, talvez pior já tenha passado Consolidação do governo Obama e ações do G20 melhoram a CONFIANÇA Enxurrada de dinheiro do FED

BRASIL E A CRISE MUNDIAL Ministro Guido Mantega maio 2009 1 Crise não acabou, talvez pior já tenha passado Consolidação do governo Obama e ações do G20 melhoram a CONFIANÇA Enxurrada de dinheiro do FED

IDEIES Instituto de Desenvolvimento Educacional e Industrial do Espírito Santo

IDEIES Instituto de Desenvolvimento Educacional e Industrial do Espírito Santo 19 de abril de 218 Marcelo Barbosa Saintive Diretor executivo do IDEIES Crédito Brasil Concessões de Crédito Pessoa Física

IDEIES Instituto de Desenvolvimento Educacional e Industrial do Espírito Santo 19 de abril de 218 Marcelo Barbosa Saintive Diretor executivo do IDEIES Crédito Brasil Concessões de Crédito Pessoa Física

Crise financeira mundial e a América Latina

Crise financeira mundial e a América Latina Luiz Fernando de Paula Professor da Universidade do Estado do Rio de Janeiro (UERJ) e Presidente da Associação Keynesiana Brasileira Objetivos Analisar os impactos

Crise financeira mundial e a América Latina Luiz Fernando de Paula Professor da Universidade do Estado do Rio de Janeiro (UERJ) e Presidente da Associação Keynesiana Brasileira Objetivos Analisar os impactos

Universidade Federal do Piauí UFPI Campus Universitário Ministro Petrônio Portella Centro de Ciências Humanas e Letras CCHL Departamento de Ciências

Universidade Federal do Piauí UFPI Campus Universitário Ministro Petrônio Portella Centro de Ciências Humanas e Letras CCHL Departamento de Ciências Econômicas - DECON Bairro Ininga, CEP-64049-550 Teresina,

Universidade Federal do Piauí UFPI Campus Universitário Ministro Petrônio Portella Centro de Ciências Humanas e Letras CCHL Departamento de Ciências Econômicas - DECON Bairro Ininga, CEP-64049-550 Teresina,

Economia Brasileira: da estabilidade macroeconômica ao crescimento sustentado

Economia Brasileira: da estabilidade macroeconômica ao crescimento sustentado Junho de 2010 Wilson R. Levorato Diretor Geral Brasil e a crise internacional: porque nos saímos tão bem? Onde estamos? Cenário

Economia Brasileira: da estabilidade macroeconômica ao crescimento sustentado Junho de 2010 Wilson R. Levorato Diretor Geral Brasil e a crise internacional: porque nos saímos tão bem? Onde estamos? Cenário

Monitor da Taxa Básica de Juro e dos Juros Pagos pelo Setor Público

Monitor da Taxa Básica de Juro e dos Juros Pagos pelo Setor Público Nelson Barbosa Grupo de Economia Política do Departamento de Economia da Universidade de Brasília (UnB) 11 de setembro de 17 Evolução

Monitor da Taxa Básica de Juro e dos Juros Pagos pelo Setor Público Nelson Barbosa Grupo de Economia Política do Departamento de Economia da Universidade de Brasília (UnB) 11 de setembro de 17 Evolução

INDICADORES ECONÔMICOS

INDICADORES ECONÔMICOS Índices de Preços IGP-M IGP-DI Mensal No ano Em 12 meses Mensal No ano Em 12 meses Jan. 0,39 0,39 11,87 0,33 0,33 11,61 Fev. 0,30 0,69 11,43 0,40 0,74 10,86 Mar. 0,85 1,55 11,12

INDICADORES ECONÔMICOS Índices de Preços IGP-M IGP-DI Mensal No ano Em 12 meses Mensal No ano Em 12 meses Jan. 0,39 0,39 11,87 0,33 0,33 11,61 Fev. 0,30 0,69 11,43 0,40 0,74 10,86 Mar. 0,85 1,55 11,12

6 SEMINÁRIO ABECIP 2018

Modernização do Crédito no Brasil Diretor de Política Monetária Reinaldo Le Grazie 6 SEMINÁRIO ABECIP 2018 22 de maio de 2018 1 O BC está trabalhando para modernizar os mercados e reduzir o custo de crédito

Modernização do Crédito no Brasil Diretor de Política Monetária Reinaldo Le Grazie 6 SEMINÁRIO ABECIP 2018 22 de maio de 2018 1 O BC está trabalhando para modernizar os mercados e reduzir o custo de crédito

Crise Internacional e Impactos sobre o Brasil. Prof. Dr. Fernando Sarti

Reunião Mensal Plenária CIESP - Campinas Crise Internacional e Impactos sobre o Brasil Prof. Dr. Fernando Sarti NEIT-IE IE-UNICAMP fersarti@eco.unicamp. @eco.unicamp.br Campinas, 18 de fevereiro de 2009

Reunião Mensal Plenária CIESP - Campinas Crise Internacional e Impactos sobre o Brasil Prof. Dr. Fernando Sarti NEIT-IE IE-UNICAMP fersarti@eco.unicamp. @eco.unicamp.br Campinas, 18 de fevereiro de 2009

CRÉDITO E JUROS SETEMBRO DE 2002

CRÉDITO E JUROS SETEMBRO DE 2 O Brasil mantém a característica de ser um dos países em desenvolvimento de maior taxa básica de juros e spreads bancários. É também um país de baixa relação entre o crédito

CRÉDITO E JUROS SETEMBRO DE 2 O Brasil mantém a característica de ser um dos países em desenvolvimento de maior taxa básica de juros e spreads bancários. É também um país de baixa relação entre o crédito

TABELA PRÁTICA PARA CÁLCULO DOS JUROS DE MORA ICMS ANEXA AO COMUNICADO DA-46/12

JANEIRO 2,7899 2,6581 2,4351 2,2751 2,1117 1,9307 1,7261 1,5736 1,3975 1,2596 1,1388 1,0132 FEVEREIRO 2,7799 2,6343 2,4206 2,2649 2,0992 1,9124 1,7153 1,5614 1,3860 1,2496 1,1288 1,0032 MARÇO 2,7699 2,6010

JANEIRO 2,7899 2,6581 2,4351 2,2751 2,1117 1,9307 1,7261 1,5736 1,3975 1,2596 1,1388 1,0132 FEVEREIRO 2,7799 2,6343 2,4206 2,2649 2,0992 1,9124 1,7153 1,5614 1,3860 1,2496 1,1288 1,0032 MARÇO 2,7699 2,6010

GDOC INTERESSADO CPF/CNPJ PLACA

Fatores válidos para recolhimento em 01/02/2017 JANEIRO 3,4634 3,3316 3,1086 2,9486 2,7852 2,6042 2,3996 2,2471 2,0710 1,9331 1,8123 1,6867 FEVEREIRO 3,4534 3,3078 3,0941 2,9384 2,7727 2,5859 2,3888 2,2349

Fatores válidos para recolhimento em 01/02/2017 JANEIRO 3,4634 3,3316 3,1086 2,9486 2,7852 2,6042 2,3996 2,2471 2,0710 1,9331 1,8123 1,6867 FEVEREIRO 3,4534 3,3078 3,0941 2,9384 2,7727 2,5859 2,3888 2,2349

Banco do Estado do Rio Grande do Sul

Outubro/2009 Banco do Estado do Rio Grande do Sul Rede de Atendimento Banrisul Agências 429 Rio Grande do Sul 397 Santa Catarina 16 Demais Estados 14 Exterior 2 Postos de Atendimento Bancário 279 Pontos

Outubro/2009 Banco do Estado do Rio Grande do Sul Rede de Atendimento Banrisul Agências 429 Rio Grande do Sul 397 Santa Catarina 16 Demais Estados 14 Exterior 2 Postos de Atendimento Bancário 279 Pontos

RELATÓRIO DE ACOMPANHAMENTO DA EXECUÇÃO FINANCEIRA

CONTRATO 07/2013 EXERCÍCIO 2013 jan/13 fev/13 mar/13 abr/13 mai/13 jun/13 jul/13 ago/13 set/13 out/13 nov/13 dez/13 Número da Nota Fiscal emitida - - - - - - 92 99 110 121/133-157 - - Depósitos realizados

CONTRATO 07/2013 EXERCÍCIO 2013 jan/13 fev/13 mar/13 abr/13 mai/13 jun/13 jul/13 ago/13 set/13 out/13 nov/13 dez/13 Número da Nota Fiscal emitida - - - - - - 92 99 110 121/133-157 - - Depósitos realizados

INDICADORES ECONÔMICOS

INDICADORES ECONÔMICOS Índice de Preços IGP-M IGP-DI Mensal No ano Em 12 meses Mensal No ano Em 12 meses Jan. 0,39 0,39 11,87 0,33 0,33 11,61 Fev. 0,30 0,69 11,43 0,40 0,74 10,86 Mar. 0,85 1,55 11,12 0,99

INDICADORES ECONÔMICOS Índice de Preços IGP-M IGP-DI Mensal No ano Em 12 meses Mensal No ano Em 12 meses Jan. 0,39 0,39 11,87 0,33 0,33 11,61 Fev. 0,30 0,69 11,43 0,40 0,74 10,86 Mar. 0,85 1,55 11,12 0,99

Desafios da Política Fiscal

Desafios da Política Fiscal Brasil 2018: Aspectos macroeconômicos e a retomada do crescimento inclusivo Vilma da Conceição Pinto 02 de março de 2018 Mensagens Alta dos gastos primários não é recente, porém

Desafios da Política Fiscal Brasil 2018: Aspectos macroeconômicos e a retomada do crescimento inclusivo Vilma da Conceição Pinto 02 de março de 2018 Mensagens Alta dos gastos primários não é recente, porém

Política Monetária CONSELHO REGIONAL DE ECONOMIA. Consultoria Desenvolvendo soluções, alavancando resultados!

Política Monetária 2 CONSELHO REGIONAL DE ECONOMIA Consultoria Desenvolvendo soluções, alavancando resultados! Trajetória crescente do endividamento familiar com o sistema financeiro O aumento do volume

Política Monetária 2 CONSELHO REGIONAL DE ECONOMIA Consultoria Desenvolvendo soluções, alavancando resultados! Trajetória crescente do endividamento familiar com o sistema financeiro O aumento do volume

Balanço 2016 Perspectivas PIB e Performance do Agronegócio

PIB e Performance do Agronegócio 15 16 Balanço 2016 Perspectivas 2017 Perspectivas 2017 MESMO COM A ECONOMIA BRASILEIRA VOLTANDO PARA OS EIXOS EM 2017, O AGRONEGÓCIO NOVAMENTE DEVERÁ SER O SETOR COM MAIOR

PIB e Performance do Agronegócio 15 16 Balanço 2016 Perspectivas 2017 Perspectivas 2017 MESMO COM A ECONOMIA BRASILEIRA VOLTANDO PARA OS EIXOS EM 2017, O AGRONEGÓCIO NOVAMENTE DEVERÁ SER O SETOR COM MAIOR

Panorama da Economia Brasileira

Panorama da Economia Brasileira Nelson Barbosa Secretário de Política Econômica Brasília, 23 de novembro de 2009 1 PRODUÇÃO INDUSTRIAL Índice com ajuste sazonal (jan/2007 = 100) 115 110 110,9 105 101,89

Panorama da Economia Brasileira Nelson Barbosa Secretário de Política Econômica Brasília, 23 de novembro de 2009 1 PRODUÇÃO INDUSTRIAL Índice com ajuste sazonal (jan/2007 = 100) 115 110 110,9 105 101,89

Estabilidade Macroeconômica e Gestão das Finanças Públicas

Estabilidade Macroeconômica e Gestão das Finanças Públicas JOSÉ ROBERTO R. AFONSO Seminário Desenvolvimento Nacional Desafio e Perspectivas TCU - Tribunal de Contas da União Brasília, 9/12/2014 Novo Século

Estabilidade Macroeconômica e Gestão das Finanças Públicas JOSÉ ROBERTO R. AFONSO Seminário Desenvolvimento Nacional Desafio e Perspectivas TCU - Tribunal de Contas da União Brasília, 9/12/2014 Novo Século

DATA DIA DIAS DO FRAÇÃO DATA DATA HORA DA INÍCIO DO ANO JULIANA SIDERAL T.U. SEMANA DO ANO TRÓPICO 2450000+ 2460000+

CALENDÁRIO, 2015 7 A JAN. 0 QUARTA -1-0.0018 7022.5 3750.3 1 QUINTA 0 +0.0009 7023.5 3751.3 2 SEXTA 1 +0.0037 7024.5 3752.3 3 SÁBADO 2 +0.0064 7025.5 3753.3 4 DOMINGO 3 +0.0091 7026.5 3754.3 5 SEGUNDA

CALENDÁRIO, 2015 7 A JAN. 0 QUARTA -1-0.0018 7022.5 3750.3 1 QUINTA 0 +0.0009 7023.5 3751.3 2 SEXTA 1 +0.0037 7024.5 3752.3 3 SÁBADO 2 +0.0064 7025.5 3753.3 4 DOMINGO 3 +0.0091 7026.5 3754.3 5 SEGUNDA

Junho/2015. Apresentação ECO034 - Macro

Junho/2015 Apresentação ECO034 - Macro Macroeconomia Características: Análise da determinação e comportamento de grandes agregados. Abordagem global. Busca compreender as interações entre os mercados de

Junho/2015 Apresentação ECO034 - Macro Macroeconomia Características: Análise da determinação e comportamento de grandes agregados. Abordagem global. Busca compreender as interações entre os mercados de

PERSPECTIVAS Antonio Carlos Borges

PERSPECTIVAS 2005 O QUE ESPERAR DE 2005 1. Nível de investimentos mais elevado: 24% do PIB 2. Demanda interna ganha importância na manutenção do ritmo de crescimento 3. O final do ano pode ser mais complexo

PERSPECTIVAS 2005 O QUE ESPERAR DE 2005 1. Nível de investimentos mais elevado: 24% do PIB 2. Demanda interna ganha importância na manutenção do ritmo de crescimento 3. O final do ano pode ser mais complexo

2004 Resultados e Expectativas

2004 Resultados e Expectativas Palestra Novembro 2004 1 Introdução Introdução 1 - Os sinais de crescimento econômico passam a ter características mais definitivas 2 - Há evidências de incremento do nível

2004 Resultados e Expectativas Palestra Novembro 2004 1 Introdução Introdução 1 - Os sinais de crescimento econômico passam a ter características mais definitivas 2 - Há evidências de incremento do nível

METODOLOGIA DE APURAÇÃO DA DÍVIDA PÚBLICA E RESULTADO FISCAL. Cláudio Jaloretto CORECON-DF Abril/2019

METODOLOGIA DE APURAÇÃO DA DÍVIDA PÚBLICA E RESULTADO FISCAL Cláudio Jaloretto CORECON-DF Abril/19 AGENDA - Algumas Observações Iniciais - Dívida Bruta e Dívida Líquida - Conceitos - Dívida Líquida do

METODOLOGIA DE APURAÇÃO DA DÍVIDA PÚBLICA E RESULTADO FISCAL Cláudio Jaloretto CORECON-DF Abril/19 AGENDA - Algumas Observações Iniciais - Dívida Bruta e Dívida Líquida - Conceitos - Dívida Líquida do

Luciano Coutinho Presidente

O papel do BNDES no desenvolvimento brasileiro nos próximos anos ANEFAC São Paulo, 30 de julho de 2012 Luciano Coutinho Presidente Papel dos Bancos de Desenvolvimento no mundo Apoiar e financiar o desenvolvimento

O papel do BNDES no desenvolvimento brasileiro nos próximos anos ANEFAC São Paulo, 30 de julho de 2012 Luciano Coutinho Presidente Papel dos Bancos de Desenvolvimento no mundo Apoiar e financiar o desenvolvimento

2º PAINEL Taxa de câmbio e semiestagnação desde 1981

13º FÓRUM DE ECONOMIA DA FGV 2º PAINEL Taxa de câmbio e semiestagnação desde 1981 MARIO BERNARDINI 12 de setembro de 2016 O Brasil desaprendeu a crescer a partir dos anos 80 O BRASIL NÃO CRESCE DE FORMA

13º FÓRUM DE ECONOMIA DA FGV 2º PAINEL Taxa de câmbio e semiestagnação desde 1981 MARIO BERNARDINI 12 de setembro de 2016 O Brasil desaprendeu a crescer a partir dos anos 80 O BRASIL NÃO CRESCE DE FORMA

Análise de Conjuntura

Análise de Conjuntura Fevereiro / 2014 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes: Arthur Abreu José Morais Larissa Paiva Maria

Análise de Conjuntura Fevereiro / 2014 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes: Arthur Abreu José Morais Larissa Paiva Maria

Taxa Básica Real de Juro: Evolução e Perspectivas. Nelson Barbosa 14o Fórum de Economia da FGV 12 de setembro de 2017

Taxa Básica Real de Juro: Evolução e Perspectivas Nelson Barbosa 14o Fórum de Economia da FGV 12 de setembro de 217 1 1/7/1996 13/3/1997 23/11/1997 5/8/1998 17/4/1999 28/12/1999 8/9/2 21/5/21 31/1/22 13/1/22

Taxa Básica Real de Juro: Evolução e Perspectivas Nelson Barbosa 14o Fórum de Economia da FGV 12 de setembro de 217 1 1/7/1996 13/3/1997 23/11/1997 5/8/1998 17/4/1999 28/12/1999 8/9/2 21/5/21 31/1/22 13/1/22

Índices de Preços. Em 12

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 0,46 0,46 6,27 0,48 0,48 5,84 Fev. 0,27 0,73 5,52 0,55 1,03 5,90 Mar. 0,40 1,14 6,28

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 0,46 0,46 6,27 0,48 0,48 5,84 Fev. 0,27 0,73 5,52 0,55 1,03 5,90 Mar. 0,40 1,14 6,28

Superintendência de Planejamento, Orçamento e Custos

Superintendência de Planejamento, Orçamento e Custos Atividade Econômica PIB - Crescimento anual (%) 4, 4,1 4,5 3,2 3,1 3,5 2,1 1,7 2, 4,8 3,6 2, 2 211 212 213 214 215 216 217* 218* * Projeções do FMI

Superintendência de Planejamento, Orçamento e Custos Atividade Econômica PIB - Crescimento anual (%) 4, 4,1 4,5 3,2 3,1 3,5 2,1 1,7 2, 4,8 3,6 2, 2 211 212 213 214 215 216 217* 218* * Projeções do FMI

Perspectivas para Economia Brasileira em 2009

1 Perspectivas para Economia Brasileira em 2009 Janeiro de 2009 1 2 IMPACTO INICIAL DA CRISE FINANCEIRA MUNDIAL 2 1 Panorama Econômico Anterior à Crise Financeira Mundial 3 Aceleração do Crescimento Apreciação

1 Perspectivas para Economia Brasileira em 2009 Janeiro de 2009 1 2 IMPACTO INICIAL DA CRISE FINANCEIRA MUNDIAL 2 1 Panorama Econômico Anterior à Crise Financeira Mundial 3 Aceleração do Crescimento Apreciação

Desafios da Política Fiscal

Desafios da Política Fiscal II Fórum: A Mudança do Papel do Estado - Estratégias para o Crescimento Vilma da Conceição Pinto 07 de dezembro de 2017 Mensagens Alta dos gastos primários não é recente, porém

Desafios da Política Fiscal II Fórum: A Mudança do Papel do Estado - Estratégias para o Crescimento Vilma da Conceição Pinto 07 de dezembro de 2017 Mensagens Alta dos gastos primários não é recente, porém

Trabalho de Discussão Interna - TDI CEMEC 06

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Trabalho de Discussão Interna - TDI CEMEC 06 METODOLOGIA DE MONITORAMENTO DO CUSTO DE CAPITAL DE TERCEIROS: BNDES Junho 2011 1. INTRODUÇÃO O CEMEC Centro

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Trabalho de Discussão Interna - TDI CEMEC 06 METODOLOGIA DE MONITORAMENTO DO CUSTO DE CAPITAL DE TERCEIROS: BNDES Junho 2011 1. INTRODUÇÃO O CEMEC Centro

Economia Brasileira Ciclos do Pós-Guerra

Economia Brasileira Ciclos do Pós-Guerra Hildo Meirelles de Souza Filho Ciclos do crescimento 1947-1980, taxas de crescimento do PIB 15,0 10,0 5,0-1948 1950 1952 1954 1956 1958 1960 1962 1964 1966 1968

Economia Brasileira Ciclos do Pós-Guerra Hildo Meirelles de Souza Filho Ciclos do crescimento 1947-1980, taxas de crescimento do PIB 15,0 10,0 5,0-1948 1950 1952 1954 1956 1958 1960 1962 1964 1966 1968

Boletim Macro IBRE. Seminário de Perspectivas para de Dezembro de 2017

Seminário de Perspectivas para 2018 11 de Dezembro de 2017 1 APRESENTADORES PRINCIPAIS PONTOS De acordo com a datação do Codace (Comitê de Datação de Ciclos Econômicos), a atual recessão se iniciou no

Seminário de Perspectivas para 2018 11 de Dezembro de 2017 1 APRESENTADORES PRINCIPAIS PONTOS De acordo com a datação do Codace (Comitê de Datação de Ciclos Econômicos), a atual recessão se iniciou no

Os efeitos fiscais da redução da Selic Felipe Scudeler Salto1 e Josué Alfredo Pellegrini2

Os efeitos fiscais da redução da Selic Felipe Scudeler Salto1 e Josué Alfredo Pellegrini2 A redução da Selic, desde outubro do ano passado, já produziu efeitos importantes sobre a dinâmica da dívida pública.

Os efeitos fiscais da redução da Selic Felipe Scudeler Salto1 e Josué Alfredo Pellegrini2 A redução da Selic, desde outubro do ano passado, já produziu efeitos importantes sobre a dinâmica da dívida pública.

Apresentação na AGENDE Agência de Desenvolvimento e Inovação de Guarulhos

Apresentação na AGENDE Agência de Desenvolvimento e Inovação de Guarulhos Novembro/2015 Estrutura da Apresentação O Brasil e a crise de confiança; A dupla natureza da crise brasileira; O mundo nos manda

Apresentação na AGENDE Agência de Desenvolvimento e Inovação de Guarulhos Novembro/2015 Estrutura da Apresentação O Brasil e a crise de confiança; A dupla natureza da crise brasileira; O mundo nos manda

FGV/EESP 28 de setembro de Ajuste fiscal. Contribuições para o debate sobre as saídas para a crise. Felipe Salto

FGV/EESP 28 de setembro de 2016 Ajuste fiscal Contribuições para o debate sobre as saídas para a crise Felipe Salto Assessor parlamentar no Senado e professor dos cursos Master da FGV/EESP Visão geral

FGV/EESP 28 de setembro de 2016 Ajuste fiscal Contribuições para o debate sobre as saídas para a crise Felipe Salto Assessor parlamentar no Senado e professor dos cursos Master da FGV/EESP Visão geral

Índices de Preços. Em 12

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 0,52 0,52 4,27 0,54 0,54 4,56 Fev. 0,19 0,71 4,12 0,49 1,03 4,61 Mar. 0,31 1,02 4,33

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 0,52 0,52 4,27 0,54 0,54 4,56 Fev. 0,19 0,71 4,12 0,49 1,03 4,61 Mar. 0,31 1,02 4,33

Perspectivas econômicas

Perspectivas econômicas 5º seminário Abecip Ilan Goldfajn Economista-chefe e Sócio Itaú Unibanco Maio, 2015 2 Roteiro Recuperação em curso nas economias desenvolvidas. O Fed vem adiando o início do ciclo

Perspectivas econômicas 5º seminário Abecip Ilan Goldfajn Economista-chefe e Sócio Itaú Unibanco Maio, 2015 2 Roteiro Recuperação em curso nas economias desenvolvidas. O Fed vem adiando o início do ciclo

Reunião de Coordenadores 2º Trimestre 2017

Reunião de Coordenadores 2º Trimestre 2017 8,3 8,9 7,3 5,8 6 6,2 5,1 4,2 4,5 3,6 dez/07 dez/08 dez/09 dez/10 dez/11 dez/12 dez/13 dez/14 dez/15 dez/16 Série1 Quantidade de Cooperados em Milhares Fontes:

Reunião de Coordenadores 2º Trimestre 2017 8,3 8,9 7,3 5,8 6 6,2 5,1 4,2 4,5 3,6 dez/07 dez/08 dez/09 dez/10 dez/11 dez/12 dez/13 dez/14 dez/15 dez/16 Série1 Quantidade de Cooperados em Milhares Fontes:

EVOLUÇÃO DO CRÉDITO E JUROS EM 2002

EVOLUÇÃO DO CRÉDITO E JUROS EM 02 Ao longo de 02, o financiamento doméstico da economia brasileira foi marcado pelo conservadorismo das instituições financeiras na concessão de crédito, o que se traduziu

EVOLUÇÃO DO CRÉDITO E JUROS EM 02 Ao longo de 02, o financiamento doméstico da economia brasileira foi marcado pelo conservadorismo das instituições financeiras na concessão de crédito, o que se traduziu

Crise e Finanças no Brasil

Crise e Finanças no Brasil Aula Inaugural de 2010 Pós-Graduação em Economia (CAEN) Universidade Federal do Ceará José Roberto R. Afonso Fortaleza - 04/03/2010 (versão revista e ampliada) Crise = Oportunidade

Crise e Finanças no Brasil Aula Inaugural de 2010 Pós-Graduação em Economia (CAEN) Universidade Federal do Ceará José Roberto R. Afonso Fortaleza - 04/03/2010 (versão revista e ampliada) Crise = Oportunidade

Data Moeda Valor Vista Descrição Taxa US$ 07-Jul-00 Real 0,5816 Sem frete - PIS/COFINS (3,65%) NPR 1,81 14-Jul-00 Real 0,5938 Sem frete - PIS/COFINS

NPR 1,81 14-Jul-00 Real 0,5938 Sem frete - PIS/COFINS") Data Moeda Valor Vista Descrição Taxa US$ 07-Jul-00 Real 0,5816 Sem frete - PIS/COFINS (3,65%) NPR 1,81 14-Jul-00 Real 0,5938 Sem frete - PIS/COFINS (3,65%) NPR 1,8 21-Jul-00 Real 0,6493 Sem frete - PIS/COFINS

Data Moeda Valor Vista Descrição Taxa US$ 07-Jul-00 Real 0,5816 Sem frete - PIS/COFINS (3,65%) NPR 1,81 14-Jul-00 Real 0,5938 Sem frete - PIS/COFINS (3,65%) NPR 1,8 21-Jul-00 Real 0,6493 Sem frete - PIS/COFINS

Divulgação dos Resultados 4T13 e 2013

Divulgação dos Resultados 4T13 e 2013 Market Share Indicadores dez/09 dez/10 dez/11 dez/12 set/13 Ativo Total * 10º 11º 11º 11º 11º Patrimônio Líquido * 11º 12º 11º 11º 11º Depósitos Totais 8º 8º 8º 7º

Divulgação dos Resultados 4T13 e 2013 Market Share Indicadores dez/09 dez/10 dez/11 dez/12 set/13 Ativo Total * 10º 11º 11º 11º 11º Patrimônio Líquido * 11º 12º 11º 11º 11º Depósitos Totais 8º 8º 8º 7º

EXPO MONEY. Porto Alegre, 5 de Dezembro de 2009.

EXPO MONEY Porto Alegre, 5 de Dezembro de 2009. Índice Nossa Empresa Grupo Banrisul Foco de Atuação Governança Corporativa Nossos Números Mercado de Capitais Sustentabilidade Responsabilidade Social Perspectivas

EXPO MONEY Porto Alegre, 5 de Dezembro de 2009. Índice Nossa Empresa Grupo Banrisul Foco de Atuação Governança Corporativa Nossos Números Mercado de Capitais Sustentabilidade Responsabilidade Social Perspectivas

Market Share Indicadores Mar/09 Mar/10 Mar/11 Mar/12 Mar/13 Ativo Total Patrimônio Líquido Depósitos Totais Nº de Agências

Market Share Indicadores Mar/09 Mar/10 Mar/11 Mar/12 Mar/13 Ativo Total 10º 11º 11º 11º 11º Patrimônio Líquido 12º 11º 12º 11º 11º Depósitos Totais 8º 8º 8º 8º 7º Nº de Agências 7º 7º 7º 7º 7º Fonte: Banco

Market Share Indicadores Mar/09 Mar/10 Mar/11 Mar/12 Mar/13 Ativo Total 10º 11º 11º 11º 11º Patrimônio Líquido 12º 11º 12º 11º 11º Depósitos Totais 8º 8º 8º 8º 7º Nº de Agências 7º 7º 7º 7º 7º Fonte: Banco

Relatório Conjuntura Econômica Brasileira 3º trimestre de 2013

Relatório Conjuntura Econômica Brasileira 3º trimestre de 213 Elaboração: Vice-Presidência de Finanças VIFIN Diretoria Executiva de Finanças e Mercado de Capitais - DEFIN Superintendência Nacional de Planejamento

Relatório Conjuntura Econômica Brasileira 3º trimestre de 213 Elaboração: Vice-Presidência de Finanças VIFIN Diretoria Executiva de Finanças e Mercado de Capitais - DEFIN Superintendência Nacional de Planejamento

COMPORTAMENTO SEMANAL DE MERCADO

dez-15 jan-16 fev-16 mar-16 abr-16 mai-16 jun-16 jul-16 ago-16 set-16 out-16 nov-16 dez-16 Petróleo e retorno dos T-notes em alta A semana mostrou alterações importantes na precificação de alguns ativos.

dez-15 jan-16 fev-16 mar-16 abr-16 mai-16 jun-16 jul-16 ago-16 set-16 out-16 nov-16 dez-16 Petróleo e retorno dos T-notes em alta A semana mostrou alterações importantes na precificação de alguns ativos.

Falta de competitividade da indústria: a barreira ao crescimento

Falta de competitividade da indústria: a barreira ao crescimento Economia beira a estagnação em 2012 Dois anos perdidos para a indústria Principais mensagens PIB com aumento do consumo e queda dos investimentos

Falta de competitividade da indústria: a barreira ao crescimento Economia beira a estagnação em 2012 Dois anos perdidos para a indústria Principais mensagens PIB com aumento do consumo e queda dos investimentos

Índices de Preços. Em 12

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 0,52 0,52 4,27 0,54 0,54 4,56 Fev. 0,19 0,71 4,12 0,49 1,03 4,61 Mar. 0,31 1,02 4,33

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 0,52 0,52 4,27 0,54 0,54 4,56 Fev. 0,19 0,71 4,12 0,49 1,03 4,61 Mar. 0,31 1,02 4,33

CRÉDITO INDUSTRIAL, TAXA DE JUROS E SPREAD BANCÁRIO O PRIMEIRO SEMESTRE DE 2002

CRÉDITO INDUSTRIAL, TAXA DE JUROS E SPREAD BANCÁRIO O PRIMEIRO SEMESTRE DE 22 Os últimos dados sobre a evolução do crédito no Brasil mostram que o crédito no país continua caro, escasso e de prazo reduzido.

CRÉDITO INDUSTRIAL, TAXA DE JUROS E SPREAD BANCÁRIO O PRIMEIRO SEMESTRE DE 22 Os últimos dados sobre a evolução do crédito no Brasil mostram que o crédito no país continua caro, escasso e de prazo reduzido.

S U M Á R I O. Após longo e intenso período de retração, a economia brasileira consolida o processo de recuperação gradual

S U M Á R I O Após longo e intenso período de retração, a economia brasileira consolida o processo de recuperação gradual Perspectivas favoráveis para a inflação permitem com que a taxa Selic permaneça

S U M Á R I O Após longo e intenso período de retração, a economia brasileira consolida o processo de recuperação gradual Perspectivas favoráveis para a inflação permitem com que a taxa Selic permaneça

TABELA PRÁTICA PARA CÁLCULO DOS JUROS DE MORA ICMS ANEXA AO COMUNICADO DA-87/12

JANEIRO 2,8451 2,7133 2,4903 2,3303 2,1669 1,9859 1,7813 1,6288 1,4527 1,3148 1,1940 1,0684 FEVEREIRO 2,8351 2,6895 2,4758 2,3201 2,1544 1,9676 1,7705 1,6166 1,4412 1,3048 1,1840 1,0584 MARÇO 2,8251 2,6562

JANEIRO 2,8451 2,7133 2,4903 2,3303 2,1669 1,9859 1,7813 1,6288 1,4527 1,3148 1,1940 1,0684 FEVEREIRO 2,8351 2,6895 2,4758 2,3201 2,1544 1,9676 1,7705 1,6166 1,4412 1,3048 1,1840 1,0584 MARÇO 2,8251 2,6562

AGOSTO DE Fabiana D Atri Economista Sênior do Departamento de Pesquisas e Estudos Econômicos - DEPEC

AGOSTO DE 2011 Fabiana D Atri Economista Sênior do Departamento de Pesquisas e Estudos Econômicos - DEPEC TAXA DE CRESCIMENTO DO PIB DO MUNDO (SOMA DOS PIBs OBTIDA PELA PARIDADE DO PODER DE COMPRA) 1980-2012

AGOSTO DE 2011 Fabiana D Atri Economista Sênior do Departamento de Pesquisas e Estudos Econômicos - DEPEC TAXA DE CRESCIMENTO DO PIB DO MUNDO (SOMA DOS PIBs OBTIDA PELA PARIDADE DO PODER DE COMPRA) 1980-2012

A RESPOSTA BRASILEIRA A CRISE

A RESPOSTA BRASILEIRA A CRISE Min. GUIDO MANTEGA 6º Forum de Economia da FGV Setembro de 2009 1 O FIM DO COMEÇO OU O COMEÇO DO FIM? Um ano depois da quebra do Lehman Brothers Fica claro que o Brasil foi

A RESPOSTA BRASILEIRA A CRISE Min. GUIDO MANTEGA 6º Forum de Economia da FGV Setembro de 2009 1 O FIM DO COMEÇO OU O COMEÇO DO FIM? Um ano depois da quebra do Lehman Brothers Fica claro que o Brasil foi

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL DEZEMBRO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL DEZEMBRO 2011 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Dezembro 2011 INTRODUÇÃO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL DEZEMBRO 2011 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Dezembro 2011 INTRODUÇÃO

Desafios e Perspectivas da Economia Brasileira

Desafios e Perspectivas da Economia Brasileira 39º Prêmio Exportação Rio Grande do Sul - 2011 Alexandre Tombini Presidente do Banco Central do Brasil 20 de Junho de 2011 Conquistas da Sociedade Brasileira

Desafios e Perspectivas da Economia Brasileira 39º Prêmio Exportação Rio Grande do Sul - 2011 Alexandre Tombini Presidente do Banco Central do Brasil 20 de Junho de 2011 Conquistas da Sociedade Brasileira

MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE CEMEC

INDICADORES DO São Paulo 14/Dezembro/2010 1 SUMÁRIO 1. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 1.1 Mobilização de poupança 1.2 Financiamento da economia brasileira 2. INDICADORES DO CUSTO DE

INDICADORES DO São Paulo 14/Dezembro/2010 1 SUMÁRIO 1. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 1.1 Mobilização de poupança 1.2 Financiamento da economia brasileira 2. INDICADORES DO CUSTO DE

Mudança de rumo? Cenário macroeconômico Junho Fernanda Consorte

Mudança de rumo? Cenário macroeconômico Junho 2013 Fernanda Consorte Atividade econômica Desaceleração do PIB e da demanda doméstica, com alguma recuperação recente Demanda em % a/a; contribuição dos componentes

Mudança de rumo? Cenário macroeconômico Junho 2013 Fernanda Consorte Atividade econômica Desaceleração do PIB e da demanda doméstica, com alguma recuperação recente Demanda em % a/a; contribuição dos componentes

Análise de Conjuntura Novembro/2012

Análise de Conjuntura Novembro/2012 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes Isadora Figueiredo Lorena Sapori Lucas Lima Raphael

Análise de Conjuntura Novembro/2012 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes Isadora Figueiredo Lorena Sapori Lucas Lima Raphael

Finanças Públicas APO Complementos

Finanças Públicas APO 2015 Indicadores Fiscais (produzido pelo Bacen com informações até março de 2015 ) + Complementos Prof. Waldery Rodrigues Jr. waldery.rodrigues@yahoo.com.br Fonte Principal: Banco

Finanças Públicas APO 2015 Indicadores Fiscais (produzido pelo Bacen com informações até março de 2015 ) + Complementos Prof. Waldery Rodrigues Jr. waldery.rodrigues@yahoo.com.br Fonte Principal: Banco

Boletim Informativo de Crédito Imobiliário e Poupança

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P M A I O, 2 0 1 6 D E S T A Q U E S D O M Ê S São Paulo, 28 de junho de 2016 Em maio, crédito imobiliário somou R$ 3,9 bilhões Poupança

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P M A I O, 2 0 1 6 D E S T A Q U E S D O M Ê S São Paulo, 28 de junho de 2016 Em maio, crédito imobiliário somou R$ 3,9 bilhões Poupança

PERSPECTIVAS PARA A ECONOMIA BRASILEIRA Dyogo Henrique de Oliveira Junho/19

PERSPECTIVAS PARA A ECONOMIA BRASILEIRA 2019 Dyogo Henrique de Oliveira Junho/19 O pessimismo cansa. Mas o Brasil tem dado bastante motivos para alimentar o pessimismo Nunca esteve tão fácil aprovar a

PERSPECTIVAS PARA A ECONOMIA BRASILEIRA 2019 Dyogo Henrique de Oliveira Junho/19 O pessimismo cansa. Mas o Brasil tem dado bastante motivos para alimentar o pessimismo Nunca esteve tão fácil aprovar a

Análise de Conjuntura

Análise de Conjuntura Setembro / 2013 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes: Arthur Abreu Fabiano Ferrari Joice Marques

Análise de Conjuntura Setembro / 2013 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes: Arthur Abreu Fabiano Ferrari Joice Marques

I FÓRUM FCE - UFRGS RECESSÃO BRASILEIRA: ORIGENS, DETERMINANTES E CONDIÇÕES DE SAÍDA. Marcelo S. Portugal UFRGS e CNPq

I FÓRUM FCE - UFRGS RECESSÃO BRASILEIRA: ORIGENS, DETERMINANTES E CONDIÇÕES DE SAÍDA Marcelo S. Portugal UFRGS e CNPq Roteiro da Apresentação 1. Determinantes da Crise Econômica 2. Desempenho das variáveis

I FÓRUM FCE - UFRGS RECESSÃO BRASILEIRA: ORIGENS, DETERMINANTES E CONDIÇÕES DE SAÍDA Marcelo S. Portugal UFRGS e CNPq Roteiro da Apresentação 1. Determinantes da Crise Econômica 2. Desempenho das variáveis

meses Maio 1,23 2,82 5,41 0,79 2,88 5,58 Jun. 0,96 3,81 5,84 0,74 3,64 6,06 Jul. 0,45 4,27 6,03 0,53 4,19 6,

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Maio 1,23 2,82 5,41 0,79 2,88 5,58 Jun. 0,96 3,81 5,84 0,74 3,64 6,06 Jul. 0,45 4,27 6,03

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Maio 1,23 2,82 5,41 0,79 2,88 5,58 Jun. 0,96 3,81 5,84 0,74 3,64 6,06 Jul. 0,45 4,27 6,03

Grupo de Conjuntura Econômica. Painel de Conjuntura. 1 trimestre -2011

Grupo de Conjuntura Econômica Painel de Conjuntura 1 trimestre -2011 ECONOMIA INTERNACIONAL Ciro Alves Pinto Indicadores Analisados Investimento Direto e em Carteira Composição das reservas internacionais

Grupo de Conjuntura Econômica Painel de Conjuntura 1 trimestre -2011 ECONOMIA INTERNACIONAL Ciro Alves Pinto Indicadores Analisados Investimento Direto e em Carteira Composição das reservas internacionais

meses Maio 1,23 2,82 5,41 0,79 2,88 5,58 Jun. 0,96 3,81 5,84 0,74 3,64 6,06 Jul. 0,45 4,27 6,03 0,53 4,19 6,

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Maio 1,23 2,82 5,41 0,79 2,88 5,58 Jun. 0,96 3,81 5,84 0,74 3,64 6,06 Jul. 0,45 4,27 6,03

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Maio 1,23 2,82 5,41 0,79 2,88 5,58 Jun. 0,96 3,81 5,84 0,74 3,64 6,06 Jul. 0,45 4,27 6,03

O DESEMPENHO DO SETOR EXTERNO EM JANEIRO DE 2003

O DESEMPENHO DO SETOR EXTERNO EM JANEIRO DE 23 Os resultados do setor externo divulgados pelo Banco Central mostram contínua melhora na conta de Transações Correntes, cujo déficit acumulado no período

O DESEMPENHO DO SETOR EXTERNO EM JANEIRO DE 23 Os resultados do setor externo divulgados pelo Banco Central mostram contínua melhora na conta de Transações Correntes, cujo déficit acumulado no período

Diretoria de Política Econômica Departamento de Relacionamento com Investidores e Estudos Especiais. Indicadores Fiscais

Diretoria de Política Econômica Departamento de Relacionamento com Investidores e Estudos Especiais Indicadores Fiscais com informações até março de 2014 S é r i e Perguntas mais Freqüentes Indicadores

Diretoria de Política Econômica Departamento de Relacionamento com Investidores e Estudos Especiais Indicadores Fiscais com informações até março de 2014 S é r i e Perguntas mais Freqüentes Indicadores

Índices de Preços. Período

Índices de Preços IPC/FIPE IPCA Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 1,34 1,34 4,56 0,75 0,75 4,59 Fev. 0,74 2,09 5,05 0,78 1,54 4,83 Mar. 0,34 2,44 4,98 0,52 2,06 5,17 Abr. 0,39 2,84

Índices de Preços IPC/FIPE IPCA Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 1,34 1,34 4,56 0,75 0,75 4,59 Fev. 0,74 2,09 5,05 0,78 1,54 4,83 Mar. 0,34 2,44 4,98 0,52 2,06 5,17 Abr. 0,39 2,84

A redução dos juros pelo Banco Central diminuirá no mesmo ritmo o custo da dívida do governo?

A redução dos juros pelo Banco Central diminuirá no mesmo ritmo o custo da dívida do governo? José Roberto R. Afonso 1 (10/11/2011) Há um mito de que a taxa de juros básica fixada pelo Banco Central (BC),

A redução dos juros pelo Banco Central diminuirá no mesmo ritmo o custo da dívida do governo? José Roberto R. Afonso 1 (10/11/2011) Há um mito de que a taxa de juros básica fixada pelo Banco Central (BC),

Custos e Benefícios Fiscais do PSI e Empréstimos do Tesouro ao BNDES. 19 de agosto de 2010

Custos e Benefícios Fiscais do PSI e Empréstimos do Tesouro ao BNDES 19 de agosto de 2010 Os custos fiscais do PSI e dos empréstimos do Tesouro Nacional ao BNDES (1 de 2) Em 2009 e 2010 o Tesouro Nacional

Custos e Benefícios Fiscais do PSI e Empréstimos do Tesouro ao BNDES 19 de agosto de 2010 Os custos fiscais do PSI e dos empréstimos do Tesouro Nacional ao BNDES (1 de 2) Em 2009 e 2010 o Tesouro Nacional

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL FEVEREIRO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL FEVEREIRO 2012 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Fevereiro 2012 INTRODUÇÃO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL FEVEREIRO 2012 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Fevereiro 2012 INTRODUÇÃO