Cooperativas Financeiras Perspectivas para o mercado financeiro após a equiparação tributária

|

|

|

- Aurora Amaro Avelar

- 6 Há anos

- Visualizações:

Transcrição

1 Cooperativas Financeiras Perspectivas para o mercado financeiro após a equiparação tributária Marcos Vinícius Viana Borges Diretor de Meios Eletrônicos de Pagamento Bancoob

2

, em Rochdale,")

3 VALORES SOLIDARIEDADE LIBERDADE DEMOCRACIA EQUIDADE RESPONSABILIDADE HONESTIDADE TRANSPARÊNCIA CONSCIÊNCIA SOCIOAMBIENTAL Desde o seu surgimento (1844), em Rochdale, na Inglaterra.

4 ACI Aliança Cooperativa Internacional Fundada em 1895, em Paris, é um organismo mundial que tem como função básica preservar e defender os princípios cooperativistas. Sua sede está localizada em Bruxelas, na Bélgica.

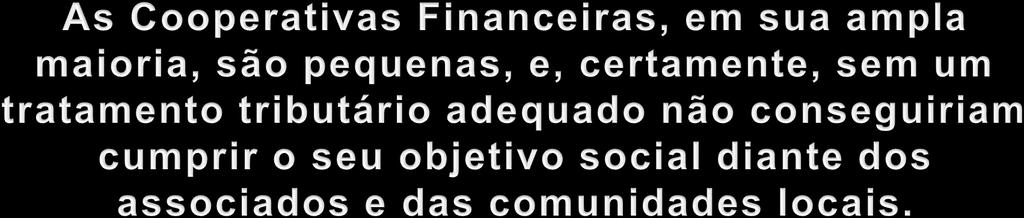

5 Valores Humanos Não existe cooperativismo sem o compartilhamento de ideias. Ser cooperativista é acreditar que ninguém perde quando todo mundo ganha, é buscar benefícios próprios enquanto contribui para o todo, é se basear em valores de solidariedade, responsabilidade, democracia e igualdade. O cooperativismo tem um jeito único de trabalhar.

6 Aspectos societários e tributários das Cooperativas em geral, e a importância das Cooperativas Financeiras.

7 Define a Política Nacional de Cooperativismo, institui o regime jurídico das sociedades cooperativas, e dá outras providências.

8 CAPÍTULO II Das Sociedades Cooperativas Art. 3 Celebram contrato de sociedade cooperativa as pessoas que reciprocamente se obrigam a contribuir com bens ou serviços para o exercício de uma atividade econômica, de proveito comum, sem objetivo de lucro. Art. 4º As cooperativas são sociedades de pessoas, com forma e natureza jurídica próprias, de natureza civil, não sujeitas a falência, constituídas para prestar serviços aos associados...

9 SEÇÃO I Do Ato Cooperativo Art. 79. Denominam-se atos cooperativos os praticados entre as cooperativas e seus associados, entre estes e aquelas e pelas cooperativas entre si quando associados, para a consecução dos objetivos sociais. Parágrafo único. O ato cooperativo não implica operação de mercado, nem contrato de compra e venda de produto ou mercadoria.

10 Sicoob TRATAMENTO TRIBUTÁRIO DA RENDA 1. Constituição Federal de 1988: Art Cabe à lei complementar: III - estabelecer normas gerais em matéria de legislação tributária, especialmente sobre: c) adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas. 2. Lei 5.764/71: Art. 85. As cooperativas agropecuárias e de pesca poderão adquirir produtos de não associados, agricultores, pecuaristas ou pescadores, para completar lotes destinados ao cumprimento de contratos ou suprir capacidade ociosa de instalações industriais das cooperativas que as possuem. Art. 86. As cooperativas poderão fornecer bens e serviços a não associados, desde que tal faculdade atenda aos objetivos sociais e estejam de conformidade com a presente lei. Art. 88. Poderão as cooperativas participar de sociedades não cooperativas para melhor atendimento dos próprios objetivos e de outros de caráter acessório ou complementar. Art Serão considerados como renda tributável os resultados positivos obtidos pelas cooperativas nas operações de que tratam os artigos 85, 86 e 88 desta Lei.

11

12

13 O Serviço Nacional de Aprendizagem do Cooperativismo (Sescoop) foi criado pela Medida Provisória nº 1.715, de 3 de setembro de ,5%

14 Cooperativismo Ramos Turismo e Lazer Qualidade de vida também está relacionado a turismo e lazer. Este ramo reúne as cooperativas que prestam serviços de entretenimento para seus associados. De viagens a eventos artísticos e esportivos, esses empreendimentos oferecem opções mais baratas e educativas, além de contribuírem para que as comunidades explorem todo o seu potencial turístico. Mineral Pesquisar, extrair, lavrar, industrializar, comercializar, importar e exportar produtos minerais. As cooperativas deste ramo são responsáveis por todos os processos da atividade mineradora, além de se comprometerem a cuidar da saúde e educação de seus associados. Habitacional Construir e administrar conjuntos habitacionais para os cooperados, essa é a missão das cooperativas habitacionais. Em um país onde a carência por moradia é grande, poder contar com grupos de pessoas que se reúnem para esse fim é ter um grande aliado no desenvolvimento social e econômico dos cooperados e das comunidades. Trabalho Reúne profissionais de uma mesma categoria em torno de uma cooperativa para melhorar a remuneração e as condições de trabalho do grupo de associados, ampliando sua força no mercado. É um ramo bastante abrangente já que as cooperativas podem atuar em todos os segmentos de atividades econômicas. Produção Cooperativas dedicadas à produção de um ou mais tipos de bens e produtos. As cooperativas detêm os meios de produção e os cooperados contribuem com trabalho conjunto. O ramo congrega desde cooperativas de artesãos, até cooperativas metalúrgicas. Transporte Cooperativas que atuam na prestação de serviços de transporte de cargas e passageiros. Essas cooperativas têm gestões específicas para cada uma de suas modalidades: transporte individual (táxi e moto táxi), transporte coletivo (vans, micro-ônibus e ônibus), transporte de cargas ou moto frete e transporte escolar. Fonte: OCB

15 Cooperativismo Ramos Agropecuário O Ramo Agropecuário reúne cooperativas de produtores rurais, agropastoris e de pesca. O papel da cooperativa é receber, comercializar, armazenar e industrializar a produção dos cooperados. Além, é claro, de oferecer assistência técnica, educacional e social. Hoje, segundo o IBGE, 48% de tudo que é produzido no campo brasileiro passa, de alguma forma, por uma cooperativa. Consumo Focado na compra em comum de artigos de consumo para seus cooperados. Podem ser fechadas ou abertas. As primeiras admitem como cooperados somente pessoas ligadas a uma mesma cooperativa, sindicato ou profissão. As segundas estão abertas a qualquer pessoa que queira se associar. Crédito O negócio, aqui, é promover a poupança e oferecer soluções financeiras adequadas às necessidades de cada cooperado. Sempre a preço justo e em condições vantajosas para os associados. Afinal, o foco do cooperativismo de crédito são as pessoas, não o lucro. Educacional Prover educação de qualidade para a formação de cidadãos mais éticos e cooperativos e garantir um modelo de trabalho empreendedor para professores. Esses são alguns dos objetivos das cooperativas educacionais, que reúnem professores, alunos, pais de alunos e pessoas apaixonadas por educação. Especial A igualdade é um dos pilares do cooperativismo. Para nós, qualquer tipo de discriminação é inaceitável. Justamente por isso, contamos com um ramo específico para oferecer a pessoas com necessidades especiais, ou que precisam ser tuteladas, uma oportunidade de trabalho e renda Infraestrutura São cooperativas que fornecem serviços essenciais para seus associados, como energia e telefonia por exemplo. Seja repassando a energia de concessionárias ou gerando a sua própria, esses empreendimentos garantem o acesso dos cooperados a condições fundamentais para seu desenvolvimento. Fonte: OCB

16

17 INSTITUIÇÃO FINANCEIRA COOPERATIVA ASSOCIAÇÃO AUTÔNOMA DE PESSOAS, UNIDAS VOLUNTARIAMENTE PARA SATISFAZER AS SUAS NECESSIDADES ECONÔMICAS RELACIONADAS A RECURSOS E SERVIÇOS FINANCEIROS, E TAMBÉM AS SUAS ASPIRAÇÕES SOCIAIS, ATRAVÉS DE UMA EMPRESA DE PROPRIEDADE CONJUNTA E SEM O ÂNIMO DE LUCRO

18 DISTINÇÕES RELEVANTES ENTRE INSTITUIÇÕES FINANCEIRAS COOPERATIVAS E BANCOS Sociedade de Pessoas Voto tem peso igual Administrador é do meio Usuário é o próprio dono Público pulverizado Comprometida com a comunidade O lucro está fora do seu objeto Lei Cooperativista e LC 130/09 Excedentes retornam aos cooperados/usuários Sociedade de Capital Poder conforme capital Administrador é um terceiro Usuário é mero cliente Prefere o grande poupador Não tem vínculo local Visa ao lucro Lei Sociedades Anônimas Resultado é de poucos (acionistas/donos)

19

20

21

22 Resolução CMN 2.788, 30 de novembro de 2000, que disciplina a constituição e o funcionamento dos bancos COOPERATIVOS (São dois no Brasil: Bancoob e Sicredi). Resolução CMN 3.188, 29 de março de 2004, que autoriza os bancos cooperativos a captarem Poupança Rural. Resolução CMN 4.150, de 30 de outubro de 2012, que estabelece os requisitos e as características mínimas do FGCoop (Fundo Garantidor das Cooperativas de Crédito).

23 Resolução CMN 4.151, de 30 de outubro de 2012, que cria o balancete combinado dos subssistemas cooperativos. Resolução CMN 4.455, 17 de dezembro de 2015, que introduz a auditoria cooperativa no sistema financeiro cooperativo, cuja atividade pode ser prestada por uma entidade de auditoria cooperativa (EAC) ou por empresa de auditoria independente registrada na CVM (em ambos os casos deve haver prévia habilitação/prévio credenciamento perante o Banco Central).

24 Cooperativismo financeiro órgãos nacionais Fundo que presta garantia de créditos às instituições associadas nas situações de decretação da intervenção ou da liquidação extrajudicial. Entidade de auditoria cooperativa destinada à prestação de serviços de auditoria externa, constituída e integrada por cooperativas centrais de crédito e/ou por suas confederações.

25

26

27 ESTRUTURA TRIBUTÁRIA EM COOPERATIVAS FINANCEIRAS.

28 ANTES, O ATO EMPRESARIAL TRADICIONAL DIVIDENDOS CLIENTES A + B = C CLIENTES SÓCIOS SOCIEDADE EMPRESARIAL CLIENTES RESULTADO = LUCRO

29 DINÂMICA DO ATO COOPERATIVO: Sobras/excedentes proporcionais à movimentação A + B + C Operações = D X clientes ASSOCIADO-CLIENTE SOCIEDADE COOPERATIVA Operações = Consecução de seus objetivos sociais Resultado = Sobras

30 Sicoob ASPECTOS TRIBUTÁRIOS DAS COOPERATIVAS FINANCEIRAS.

31 Sicoob

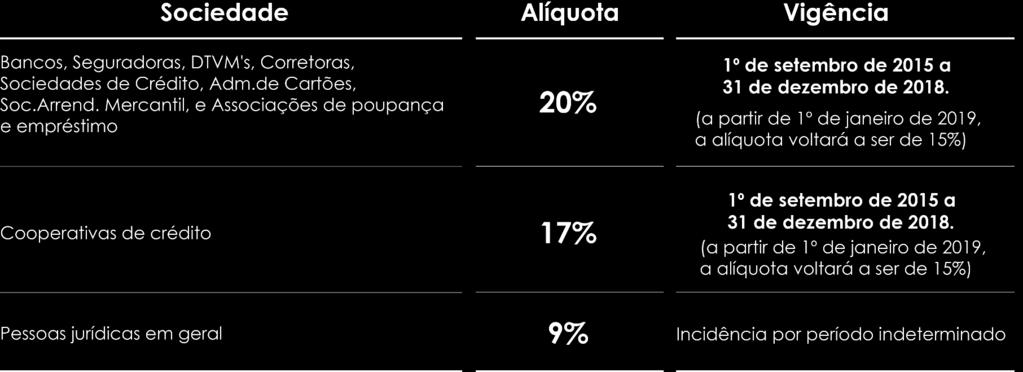

32 ESTRUTURA Sicoob TRIBUTÁRIA COOPERATIVA TRIBUTOS IRPJ CSLL ATO NÃO-COOPERATIVO CONGLOMERADO BANCOOB ATO EMPRESARIAL INCIDÊNCIA AMPARO LEGAL/NORMATIVO INCIDÊNCIA INCIDÊNCIA Não incidência e decisões dos tribunais sobre receitas financeiras (AC ) Isenção legal e decisões dos tribunais sobre receitas financeiras (AC) COOPERATIVAS FINANCEIRAS ATO COOPERATIVO: Art. 79 da Lei 5.764/71 Art. 111 da Lei 5.764/71 15% + adic. 10% 15% + adic. 10% Art. 39 da Lei /03 17% (contra 20% bcos) 20% ISS Não incidência Art. 111 da Lei 5.764/71 2% a 5% 2% a 5% PIS/COFINS Dedução dos atos cooperativos na base de cálculo Art. 30 da Lei /04 e IN 635 (RFB) 4,65% (somados) 4,65% (somados) IOF Alíquota zero (IF's) Art. 8º do Decreto 6.306/07 Alíquota zero (IF's) Alíquota zero (IF's) IRRF (investimentos) Dispensa (IF's) RIR Art. 774, I Dispensado Do conglomerado, apenas o Bancoob é dispensado.

33 ESTRUTURA Sicoob TRIBUTÁRIA IRRF sobre investimentos TRIBUTOS Associado Incide Não associado ASSOCIADO IRRF sobre juros ao capital IOF sobre operações de crédito IOF sobre operações de consórcio IOF sobre operações cartão de crédito Incide Incide Incide Incide A cooperativa está impedida de realizar operação "ativas" e "passivas" com o nãoassociado. IRRF sobre participação nos excedentes Não incide

34 CSLL

35 IOF 0,0082% 0,0041% Decreto nº de 30 de março de 2017

36 Sicoob Ex.:

37

38 ANTES, VAMOS VER O NÍVEL DE CONCENTRAÇÃO DO SFN...

39 Sistema Financeiro Nacional Concentração Bancária 5 maiores bancos Ativos Totais 85% CARTÕES Depósitos Totais 82% Operações de Crédito 78% Pâtrimônio Líquido 76% Data-base: Junho/2017. Nota: Consórcios: Cotas subscritas; Seguros: Prêmios emitidos (todos os ramos). Fonte: BC, Susep, Card Monitor. Isso não pode fazer bem ao país...

40 Concentração Bancária no Brasil Fatos e Notícias 17/08/2016

41 No Brasil são mais de 9,1 milhões de cooperados (9% da população economicamente ativa). As cooperativas financeiras representam 20% dos pontos de atendimento do Sistema Financeiro Nacional (reúnem cerca de agências). (a maior do SFN) A força de trabalho (quantidade de trabalhadores contratados) cresce cerca de 9% a cada ano.

42 Fatos e Notícias 26/12/2016 Com crédito em baixa, bancos avançam em serviços e produtos No Itaú, a participação das receitas de serviços e seguridade no resultado aumentou de 56% para 59% entre o terceiro trimestre de 2015 e o mesmo período deste ano. Já as típicas atividades bancárias, como crédito e tesouraria, apresentaram uma queda de 41% para 30% no lucro. O discurso dos executivos dos outros grandes bancos de varejo vai na mesma direção do de Setubal. O presidente do Banco do Brasil, Paulo Caffarelli, colocou o aumento das receitas com serviços dentro da estratégia de melhorar a rentabilidade da instituição. Não se trata de aumentar tarifas, mas de oferecer serviços para uma base maior de clientes. No Bradesco, a seguradora responde historicamente por aproximadamente um terço dos resultados. Incluindo os demais serviços, a participação das áreas não relacionadas à intermediação de crédito no lucro do banco aumentou de 57%, nos nove primeiros meses de 2015, para 61% no mesmo período deste ano. Aumento da receita de serviços também está nos planos do Santander Brasil. Em um cenário de crescimento ainda abaixo do crédito previsto para o próximo ano, os bancos devem manter a aposta em outras fontes de resultado. Para sustentar o crescimento das receitas, todos os bancos devem focar mais em serviços, diz Eduardo Rosman, analista do BTG Pactual.

43

44 Composição do Resultado Data-base: Dez/16 Nota: Para composição do SFC foram considerados os Sistemas Sicoob e Sicredi. Fonte: BC

45 Cooperativismo Financeiro Evolução 2006 ATIVOS TOTAIS ,3 OPERAÇÕES DE CRÉDITO ,4 Em bilhões de reais DEPÓSITOS ,2 Em bilhões de reais PATRIMÔNIO LÍQUIDO ,4 Em bilhões de reais Em bilhões de reais Fonte: BC

46

47

48 O SFC ainda não é regulador de mercado Patrimônio Líquido SFN Operações de Crédito* SFN R$ 3,2 trilhões R$ 659 bilhões Depósitos Totais SFN SFC R$ 36,6 bilhões 5,6% Ativos Totais SFC R$ 83 bilhões 2,6% R$ 2,1 trilhões SFC R$ 103 bilhões 4,8% SFN R$ 8,3 trilhões SFC R$ 221 bilhões 2,7% SFC Sistema Financeiro Cooperativo Fonte: BC Data-base: Dez/2016 ( * ) Não contempla bancos de desenvolvimento

49 Concentração Bancária no Brasil Fatos e Notícias 28/03/2017 Concentração bancária entra na mira de comissão do Senado A concentração bancária no Brasil vai entrar na mira dos senadores. Por designação do senador Tasso Jereissati (PSDBCE), o senador Armando Monteiro (PTBPE) vai coordenar um grupo dentro da Comissão de Assuntos Econômicos (CAE) para discutir ações na área microeconômica, em busca de uma maior eficiência e produtividade na economia brasileira. Um dos caminhos apontados para ampliar a concorrência no sistema seria reforçar o papel das cooperativas de crédito. "Elas poderiam ter um espaço maior, como ocorre na Alemanha", afirmou.

50 Sicoob Regulador de mercado Taxa crédito rural x Banco alemão tradicional

51 Sicoob Praticando o Capitalismo Consciente

MISSÃO Gerar soluções financeiras adequadas e sustentáveis, por meio do cooperativismo, aos associados e às suas comunidades.")

52 VISÃO Ser reconhecido como a principal instituição financeira propulsora do desenvolvimento econômico e social dos associados. (preocupação com a pessoa) MISSÃO Gerar soluções financeiras adequadas e sustentáveis, por meio do cooperativismo, aos associados e às suas comunidades. VALORES Transparência, comprometimento, respeito, ética, solidariedade e responsabilidade.

53 Sicoob Estrutura

")

54 Sicoob Presença 1 16 Confederação Centrais * 476 Cooperativas Singulares Pontos de Atendimento (Singulares + PA s) 3,7 Milhões de Cooperados + 1,0* Milhão de clientes não cooperados 35 Mil Funcionários + Dirigentes * Data-base: Junho/2017 ( * ) Dezembro/2016 Fonte: Sicoob Confederação * 3.293* 878* Caixas Compartilhados (Rede 24 Horas) Caixas Eletrônicos Correspondentes Sicoob

55 Sicoob Grandes Números Evolução 1S16 X 1S17 Sicoob 5 Maiores bancos média Ativos R$ 83,4 bilhões 23,2% 5,1% Carteira de Crédito R$ 39 bilhões 7,8% -2,1% Depósitos R$ 52,9 bilhões 23% 16% Resultado R$ 1,2 bilhão 9,1% Empregados novos profissionais 4,4% 0,6% Cooperados % Data-base: Junho/2017 Fonte: Sicoob Confederação e Bancos.

56 Share do Sicoob no SFN Ativos Totais MARKET SHARE - DEZ/16 RANKING - MILHÕES INSTITUIÇÕES DEZ/16 EVOLUÇÃO (DEZ/16 x DEZ/15) SISTEMA FINANCEIRO COOPERATIVO NO SISTEMA FINANCEIRO NACIONAL SICOOB NO SISTEMA FINANCEIRO COOPERATIVO 1º BANCO DO BRASIL % 2º ITAÚ % 3º CAIXA % 4º BRADESCO % 5º SANTANDER % 6º SAFRA % 3% TOTAL SFN R$ 8,3 trilhões SFN SFC SICOOB 34 % TOTAL SFC R$ 221 bilhões 7º BTG PACTUAL % 8º VOTORANTIM % 9º SICOOB % 10º CITIBANK % EVOLUÇÃO SICOOB - R$ MILHÕES Fonte: BC e Sicoob Confederação

1º CAIXA 696.728 4% 2º BANCO DO BRASIL 622.312-9% 3º ITAÚ 440.538 5% 4º BRADESCO 344.947 4% 5º SANTANDER 212.804-3% 6º VOTORANTIM 44.")

57 Share do Sicoob no SFN Operações de Crédito MARKET SHARE - DEZ/16 RANKING - MILHÕES SISTEMA FINANCEIRO COOPERATIVO NO SISTEMA FINANCEIRO NACIONAL SICOOB NO SISTEMA FINANCEIRO COOPERATIVO INSTITUIÇÕES DEZ/16 EVOLUÇÃO (DEZ/16 x DEZ/15) 1º CAIXA % 2º BANCO DO BRASIL % 3º ITAÚ % 4º BRADESCO % 5º SANTANDER % 6º VOTORANTIM % 3% TOTAL SFN R$ 3,0 trilhões SFN SFC SICOOB 50 % TOTAL SFC R$ 81 bilhões 7º SAFRA % 8º SICOOB % 9º SICREDI % 10º BANRISUL % Fonte: BC e Sicoob Confederação

58 Share do Sicoob no SFN Depósitos MARKET SHARE - DEZ/16 RANKING - MILHÕES INSTITUIÇÕES DEZ/16 EVOLUÇÃO (DEZ/16 x DEZ/15) 1º CAIXA % 2º BANCO DO BRASIL % 3º ITAÚ % 4º BRADESCO % 5º SANTANDER % 6º SICOOB % SISTEMA FINANCEIRO COOPERATIVO NO SISTEMA FINANCEIRO NACIONAL 5% TOTAL SFN R$ 2,1 trilhões SICOOB NO SISTEMA FINANCEIRO COOPERATIVO SFN SFC SICOOB 46 % TOTAL SFC R$ 103 bilhões 7º SICREDI % 8º BANRISUL % 9º BANCOOB % 10º CITIBANK % Fonte: BC e Sicoob Confederação

59 Share do Sicoob no SFN Patrimônio Líquido MARKET SHARE - DEZ/16 RANKING - MILHÕES INSTITUIÇÕES DEZ/16 EVOLUÇÃO (DEZ/16 x DEZ/15) SISTEMA FINANCEIRO COOPERATIVO NO SISTEMA FINANCEIRO NACIONAL SICOOB NO SISTEMA FINANCEIRO COOPERATIVO 1º ITAÚ % 2º BRADESCO % 3º BANCO DO BRASIL % 4º SANTANDER % 5º CAIXA % 6º BTG PACTUAL % 6% TOTAL SFN R$ 659 bilhões 45 % TOTAL SFC R$ 37 bilhões SFN SFC SICOOB 7º SICOOB % 8º SICREDI % 9º SAFRA % º CITIBANK % Fonte: BC e Sicoob Confederação

60 Sicoob Participação em Minas Gerais Cooperados 31% Patrimônio Líquido Depósitos Totais Operações de Ativos Totais 24% 24% 22% 25% Data base: Dez/16 Nota: Foram consideradas as Centrais Sicoob Cecremge e Sicoob Crediminas Fonte: Sicoob Confederação

61 Repercussão econômica da atuação do Sicoob Concorrência e inclusão financeira

62 Sicoob A única instituição financeira presente em 200 municípios brasileiros.

63 SNCC Distribuição do Crédito no Brasil RM Região Metropolitana Fontes: Banco Central do Brasil e IBGE Data base: Dez/16 Divulgação Semestral SISTEMA FINANCEIRO NACIONAL NORTE 2% RM 58% INTERIOR 42% NORDESTE 7% RM 72% INTERIOR 28% CENTRO-OESTE 11% RM 79% INTERIOR 21% SUDESTE 69% RM 88% INTERIOR 12% SUL 11% RM 74% INTERIOR 26% BRASIL 100% RM 84% INTERIOR 16% SICOOB NORTE 5% RM 17% INTERIOR 83% NORDESTE 2% RM 40% INTERIOR 60% CENTRO-OESTE 14% RM 72% INTERIOR 28% SUDESTE 58% RM 20% INTERIOR 80% SUL 21% RM 82% INTERIOR 18% BRASIL 100% RM 40% RM 40% INTERIOR 60% INTERIOR 60%

64 A cidade que morria Devagar O romance de uma Cooperativa

65 Fatos e Notícias 30/08/2017 Ex.: Cartões (rotativo) UMA ALTERNATIVA MAIS BARATA As cooperativas de crédito triplicaram de tamanho desde 2010 em total de ativos. As altas taxas de juro praticadas pelos bancos abriram caminho para o crescimento de formas alternativas de crédito, diz um relatório da agência de classificação de riscos Fitch Ratings. Os juros colaborados nas linhas de crédito pessoal são cerca de 60% mais baratos nas cooperativas do que nos grandes bancos. Para contratar esses empréstimos, consumidores e empresários precisam se associar a cooperativas e fazer um depósito inicial, que tem rendimento semelhante ao CDI. Quando a cooperativa dá lucro, recebem dividendos proporcionais ao valor do depósito. A melhora na regulação atraiu associados. Em 2014, foi criado um fundo garantidor de créditos para o sistema que devolve o dinheiro dos clientes caso a cooperativa quebre.

15,85% 6,99% R$ 105.203.032 R$ 4.")

66 SICOOB GANHO ECONÔMICO ECONOMIA/AGREGAÇÃO DE RENDA PARA OS COOPERADOS PRODUTOS SFN TAXA MÉDIA MENSAL SICOOB TAXA MÉDIA MENSAL - PAD GANHO ACUMULADO CHEQUE ESPECIAL PF 12,89% 5,86% R$ R$ CHEQUE ESPECIAL PJ 12,99% 4,53% R$ R$ EMPRÉSTIMOS 3,65% 2,12% R$ R$ CARTÃO CRÉDITO (ROTATIVO) 15,85% 6,99% R$ R$ ADQUIRÊNCIA (MDR)¹ 2,75% 2,36% R$ R$ ADQUIRÊNCIA (ANTECIPAÇÃO)² 4,50% 2,69% R$ R$ TÍTULOS DESCONTADOS 3,16% 2,55% R$ R$ FINANCIAMENTOS 2,66% 1,93% R$ R$ DEPÓSITOS A PRAZO 0,76% 1,08% R$ R$ TARIFAS³ R$ 45,63 R$ 8,81 R$ R$ RETORNO DE SOBRAS NÃO TEM R$ R$ R$ COOPERADOS SICOOB RENDA MÉDIA AGREGADA AO ANO... R$ Fonte: Bancoob, Sicoob Confederação e BCB. (Elaboração: Bancoob/Suest) Nota: Retorno de Sobras deduz as despesas com os Juros sobre o Capital Próprio JCP. ¹Taxa do SFN extraída da última base de dados disponível no BCB - dez/2015. ²Taxas geradas por meio de pesquisas de dados de mercado. Saldo utilizado refere-se às liquidações (saldo de antecipações) - dez/2015. ³Tarifas Bancos: valor médio "Pacotes Padronizados de Serviços II (Tabela II anexa à Resolução nº 4.196, de 2013)". ³Tarifa Sicoob: tarifa média calculada a partir da quantidade de correntistas da cooperativa e utilizando-se do saldo de Tarifa de Pacote de Serviços. R$ 2.886

67

68 ANUÁRIO FINANÇAS MAIS 1º Lugar Categoria Bancos FINANCIAMENTOS Em 2016, o Sistema de Cooperativas de Crédito do Brasil (Sicoob), cujo braço operacional é o Banco Cooperativo do Brasil (Bancoob), foi eleito pelo anuário Finanças Mais como líder na categoria financiamento, seguido pelo Sicredi e pelo Banco Inter. Costumo dizer que o cooperativismo cresce com a crise. Assistimos a isso desde Quando os juros estão altos e a economia está enfraquecida, como em 2016, isso se acentua, afirma Henrique Castilhano Vilares, presidente do conselho de administração do Bancoob e Sicoob.

69 BANCOOB, O Banco do Ano em 2016! Esta premiação é um reconhecimento pelos 20 anos de atuação como agente Bancário do sistema Sicoob. O modelo colaborativo, a cobertura em todo o território nacional, a inovação tecnológica através dos canais eletrônicos de atendimento e a diversificação do portfólio de produtos e serviços para a inclusão financeira levaram a comissão do Prêmio a alçar o Bancoob ao título de Banco do Ano. Destaque-se também de maneira especial o crescimento da carteira de crédito, importante vetor para o crescimento do país e outros relevantes marcos de sucesso da instituição como a autorização pelo Banco Central para atuar com as carteiras: Comercial e Imobiliário.

BAIXO RISCO PARA LONGO PRAZO 2 (ATÉ 5 ANOS) BAIXO RISCO PARA MÉDIO PRAZO 1 (ATÉ 2 ANOS) BBB+ BBB BBB- GRAU DE INVESTIMENTO,")

70 MÉDIO E ALTO RISCO DE CRÉDITO MUITO ELEVADO ELEVADO INTERMEDIÁRIO BAIXO RISCO DE CRÉDITO SEGURO MUITO SEGURO Bancoob Ratings Data-base: jun/17 AAA AA+ AA AA- A+ A A- GRAU DE INVESTIMENTO COM QUALIDADE ALTA E BAIXO RISCO BAIXO RISCO PARA LONGO PRAZO 1 (ATÉ 10 ANOS) BAIXO RISCO PARA LONGO PRAZO 2 (ATÉ 5 ANOS) BAIXO RISCO PARA MÉDIO PRAZO 1 (ATÉ 2 ANOS) BBB+ BBB BBB- GRAU DE INVESTIMENTO, QUALIDADE BAIXO RISCO PARA MÉDIO PRAZO 2 (ATÉ 1 ANO) BAIXO RISCO PARA CURTO PRAZO 1 (ATÉ 6 MESES) BB+ BB BB- B+ B B- CATEGORIA DE ESPECULAÇÃO, BAIXA CLASSIFICAÇÃO BAIXO RISCO PARA CURTO PRAZO 2 (ATÉ 3 MESES) RISCO ACEITÁVEL - OPERAÇÕES ATÉ 90 DIAS RISCO ACEITÁVEL - OPERAÇÕES ATÉ 60 DIAS CCC CC C D RISCO ALTO DE INADIMPLÊNCIA E BAIXO INTERESSE RISCO ACEITÁVEL - OPERAÇÕES ATÉ 30 DIAS EM OBSERVAÇÃO DADOS INSUFICIENTES

71

72

73 Sicoob Faça Parte Sicoob Conta Fácil O nosso convite: Faça parte do Sicoob e seja um agente propagador de um capitalismo consciente genuíno; Vamos tornar as cooperativas financeiras reguladoras de mercado...

74 Obrigado! Marcos Vinícius Viana Borges Diretor de Meios Eletrônicos de Pagamento Bancoob

7 ºForum C4. de Crédito e Cobrança. Sistema Cooperativo de Crédito Ascenção e consolidação

7 ºForum C4 de Crédito e Cobrança Sistema Cooperativo de Crédito Ascenção e consolidação Por que o cooperativismo de crédito cooperativismo financeiro? INSTITUIÇÃO FINANCEIRA COOPERATIVA Sociedade de pessoas

7 ºForum C4 de Crédito e Cobrança Sistema Cooperativo de Crédito Ascenção e consolidação Por que o cooperativismo de crédito cooperativismo financeiro? INSTITUIÇÃO FINANCEIRA COOPERATIVA Sociedade de pessoas

Sistema Nacional de Crédito Cooperativo (SNCC) 09 de setembro de 2015

09 de setembro de 2015") Sistema Nacional de Crédito Cooperativo (SNCC) 09 de setembro de 2015 AGENDA Funções do cooperativismo de crédito Representatividade Regulação e Solidez O que se espera do cooperativismo de crédito? Os

Sistema Nacional de Crédito Cooperativo (SNCC) 09 de setembro de 2015 AGENDA Funções do cooperativismo de crédito Representatividade Regulação e Solidez O que se espera do cooperativismo de crédito? Os

SISTEMA FINANCEIRO NACIONAL

OPERAÇÕES DE CRÉDITO LÍQUIDAS DE PROVISÃO 2016 2017 Período 1 1 CAIXA 661.437.019 658.235.016-0,5% 22,3% 22,7% 0,4 2 2 BANCO DO BRASIL 565.142.281 544.320.854-3,7% 19,1% 18,8% -0,3 3 3 ITAU 399.930.700

OPERAÇÕES DE CRÉDITO LÍQUIDAS DE PROVISÃO 2016 2017 Período 1 1 CAIXA 661.437.019 658.235.016-0,5% 22,3% 22,7% 0,4 2 2 BANCO DO BRASIL 565.142.281 544.320.854-3,7% 19,1% 18,8% -0,3 3 3 ITAU 399.930.700

COOPERATIVISMO FINANCEIRO E O SICOOB

COOPERATIVISMO FINANCEIRO E O SICOOB D O D I A G N Ó S T I C O PA R A A AT I T U D E! Ênio Meinen Reconhecimento da área Percurso atual Ops! Recalculando... PESSOAS FÍSICAS POR ESTADO (DEZ/2017) 60,0%

COOPERATIVISMO FINANCEIRO E O SICOOB D O D I A G N Ó S T I C O PA R A A AT I T U D E! Ênio Meinen Reconhecimento da área Percurso atual Ops! Recalculando... PESSOAS FÍSICAS POR ESTADO (DEZ/2017) 60,0%

128/128/ /133/ /218/ 101 1º

1º Trimestre 2014 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

1º Trimestre 2014 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

33/81/ /196/ 128/128/ 128 1º Trimestre 70/133/ /218/ /190/ /231/ /231/ 246

1º Trimestre 2015 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

1º Trimestre 2015 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

Resultados 3º Trimestre 2012

Resultados 3º Trimestre 2012 jan/03 abr/03 jul/03 out/03 jan/04 abr/04 jul/04 out/04 jan/05 abr/05 jul/05 out/05 jan/06 abr/06 jul/06 out/06 jan/07 abr/07 jul/07 out/07 jan/08 abr/08 jul/08 out/08 jan/09

Resultados 3º Trimestre 2012 jan/03 abr/03 jul/03 out/03 jan/04 abr/04 jul/04 out/04 jan/05 abr/05 jul/05 out/05 jan/06 abr/06 jul/06 out/06 jan/07 abr/07 jul/07 out/07 jan/08 abr/08 jul/08 out/08 jan/09

Banco do Brasil: Destaques

4º Trimestre 2014 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

4º Trimestre 2014 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

DISTRIBUIÇÃO DO COOPERATIVISMO BRASILEIRO

O COOPERATIVISMO DISTRIBUIÇÃO DO COOPERATIVISMO BRASILEIRO Produção 3% Consumo 2% Infra-estrutura 2% Transporte 12% Habitacional 5% Mineral 1% 1 Saúde 12% Agropecuário 20% Trabalho 24% Crédito 15% Educacional

O COOPERATIVISMO DISTRIBUIÇÃO DO COOPERATIVISMO BRASILEIRO Produção 3% Consumo 2% Infra-estrutura 2% Transporte 12% Habitacional 5% Mineral 1% 1 Saúde 12% Agropecuário 20% Trabalho 24% Crédito 15% Educacional

3º Trimestre Confidencial

3º Trimestre 2015 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

3º Trimestre 2015 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

Resultados Consolidados 1T2013

Resultados Consolidados 1T2013 15 de maio de 2013 Relações com Investidores Relações com Investidores pág 1 Disclaimer Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas,

Resultados Consolidados 1T2013 15 de maio de 2013 Relações com Investidores Relações com Investidores pág 1 Disclaimer Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas,

Cooperativa de Crédito: o que é, como funciona e como aproveitar os benefícios.

Cooperativa de Crédito: o que é, como funciona e como aproveitar os benefícios. Sumário O que é uma cooperativa? É uma associação de pessoas que se uniram voluntariamente para realizar um objetivo comum,

Cooperativa de Crédito: o que é, como funciona e como aproveitar os benefícios. Sumário O que é uma cooperativa? É uma associação de pessoas que se uniram voluntariamente para realizar um objetivo comum,

128/128/ /133/ /218/ 101 2º

2º Trimestre 2013 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

2º Trimestre 2013 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

As cooperativas de crédito no Brasil

As cooperativas de crédito no Brasil RICARDO TERRANOVA FAVALLI Departamento de Supervisão de Cooperativas de Crédito e Instituições Não Bancárias Banco Central do Brasil 07 de agosto de 2014 Cronograma:

As cooperativas de crédito no Brasil RICARDO TERRANOVA FAVALLI Departamento de Supervisão de Cooperativas de Crédito e Instituições Não Bancárias Banco Central do Brasil 07 de agosto de 2014 Cronograma:

Cooperar para crescer juntos. Parceria segura para geração de resultados

Cooperar para crescer juntos Parceria segura para geração de resultados NOSSA VOCAÇÃO A Seguros Unimed nasceu para desenvolver o modelo de previdência privada para os médicos cooperados. Em 1989, o Sistema

Cooperar para crescer juntos Parceria segura para geração de resultados NOSSA VOCAÇÃO A Seguros Unimed nasceu para desenvolver o modelo de previdência privada para os médicos cooperados. Em 1989, o Sistema

SICOOB CREDESTIVA RESULTADOS

SICOOB CREDESTIVA RESULTADOS Missão Gerar soluções financeiras adequadas e sustentáveis, por meio do cooperativismo, aos associados e as suas comunidades. Visão Ser reconhecida como a principal instituição

SICOOB CREDESTIVA RESULTADOS Missão Gerar soluções financeiras adequadas e sustentáveis, por meio do cooperativismo, aos associados e as suas comunidades. Visão Ser reconhecida como a principal instituição

Princípios do cooperativismo Você sabia que o cooperativismo trabalha baseado em sete princípios que descrevem seus valores e objetivos? 1- Adesão Vol

Princípios do cooperativismo Você sabia que o cooperativismo trabalha baseado em sete princípios que descrevem seus valores e objetivos? 1- Adesão Voluntária e Livre Todo mundo pode fazer parte de uma

Princípios do cooperativismo Você sabia que o cooperativismo trabalha baseado em sete princípios que descrevem seus valores e objetivos? 1- Adesão Voluntária e Livre Todo mundo pode fazer parte de uma

COOPERATIVISMO FINANCEIRO E CRÉDITO RURAL

COOPERATIVISMO FINANCEIRO E CRÉDITO RURAL COOPERATIVISMO FINANCEIRO brasileiro é, em sua gênese, um empreendimento do agronegócio. Ao longo dos anos, foram somando-se ao O cooperativismo atividades análogas

COOPERATIVISMO FINANCEIRO E CRÉDITO RURAL COOPERATIVISMO FINANCEIRO brasileiro é, em sua gênese, um empreendimento do agronegócio. Ao longo dos anos, foram somando-se ao O cooperativismo atividades análogas

Brasília (DF), 07 de outubro de 2014

, 07 de outubro de 2014") Brasília (DF), 07 de outubro de 2014 AVISO IMPORTANTE Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

Brasília (DF), 07 de outubro de 2014 AVISO IMPORTANTE Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

O COOPERATIVISMO NO BRASIL

O COOPERATIVISMO NO BRASIL JUNHO DE 2016 BRASÍLIA/DF Fonte: ACI, Monitor Global de Cooperativas - 2014. NÚMEROS DO COOPERATIVISMO NO BRASIL 6,6 mil cooperativas 361 mil empregos diretos 12,7 milhões de

O COOPERATIVISMO NO BRASIL JUNHO DE 2016 BRASÍLIA/DF Fonte: ACI, Monitor Global de Cooperativas - 2014. NÚMEROS DO COOPERATIVISMO NO BRASIL 6,6 mil cooperativas 361 mil empregos diretos 12,7 milhões de

FUNDAMENTOS DE UMA SISTEMÁTICA TRIBUTÁRIA COOPERATIVA

FUNDAMENTOS DE UMA SISTEMÁTICA TRIBUTÁRIA COOPERATIVA Marco Túlio de Rose I. EXPOSIÇÃO INICIAL II. PERSONALIDADE E PATRIMONIALIDADE III. PROBLEMÁTICA PATRIMONIALIDADE IV. SISTEMÁTICA TRIBUTÁRIA DECORRENTE

FUNDAMENTOS DE UMA SISTEMÁTICA TRIBUTÁRIA COOPERATIVA Marco Túlio de Rose I. EXPOSIÇÃO INICIAL II. PERSONALIDADE E PATRIMONIALIDADE III. PROBLEMÁTICA PATRIMONIALIDADE IV. SISTEMÁTICA TRIBUTÁRIA DECORRENTE

Resultados do 4º Trimestre de 2014 Teleconferência

Resultados do 4º Trimestre de 2014 Teleconferência Roberto Egydio Setubal Presidente e CEO 1 Destaques Lucro Líquido Recorrente R$ 5,7 bilhões 3,7% (4T14/3T14) 30,2% (2014/2013) Margem Financeira com Clientes:

Resultados do 4º Trimestre de 2014 Teleconferência Roberto Egydio Setubal Presidente e CEO 1 Destaques Lucro Líquido Recorrente R$ 5,7 bilhões 3,7% (4T14/3T14) 30,2% (2014/2013) Margem Financeira com Clientes:

Esta apresentação faz referências e declarações sobre expectativas, sinergias

Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras sobre o Banco do Brasil,

Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras sobre o Banco do Brasil,

Resultados dos balanços dos três maiores bancos privados do país BRADESCO, ITAÚ UNIBANCO E SANTANDER (EXERCÍCIO DE 2018)

") Resultados dos balanços dos três maiores bancos privados do país 1 BRADESCO, ITAÚ UNIBANCO E SANTANDER (EXERCÍCIO DE 2018) (em R$ milhões) 24.879 19.024 9.953 25.733 21.564 12.398 Os lucros dos maiores

Resultados dos balanços dos três maiores bancos privados do país 1 BRADESCO, ITAÚ UNIBANCO E SANTANDER (EXERCÍCIO DE 2018) (em R$ milhões) 24.879 19.024 9.953 25.733 21.564 12.398 Os lucros dos maiores

Lucro Líquido. Em R$ milhões

1 Lucro Líquido Em R$ milhões 2 Patrimônio Líquido Em R$ milhões 3 Rentabilidade sobre Patrimônio Líquido Médio Em % 4 Ativos Totais Em R$ milhões Variação % 3M 6M 12M 4,1% 6,9% 12,1% 27.743,3 28.573,2

1 Lucro Líquido Em R$ milhões 2 Patrimônio Líquido Em R$ milhões 3 Rentabilidade sobre Patrimônio Líquido Médio Em % 4 Ativos Totais Em R$ milhões Variação % 3M 6M 12M 4,1% 6,9% 12,1% 27.743,3 28.573,2

Teleconferência Resultados do 1 trimestre de 2019

Teleconferência Resultados do 1 trimestre de 2019 Candido Botelho Bracher Presidente e CEO Milton Maluhy Filho Vice-Presidente Executivo, CFO e CRO Alexsandro Broedel Diretor Executivo de Finanças e Relações

Teleconferência Resultados do 1 trimestre de 2019 Candido Botelho Bracher Presidente e CEO Milton Maluhy Filho Vice-Presidente Executivo, CFO e CRO Alexsandro Broedel Diretor Executivo de Finanças e Relações

RELEASE DE RESULTADOS 3T16

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

Banco do Brasil. Divulgação do Resultado 3T10 Teleconferência

Banco do Brasil Divulgação do Resultado 3T10 Teleconferência 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções

Banco do Brasil Divulgação do Resultado 3T10 Teleconferência 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções

QUAL É A DIFERENÇA ENTRE BANCO e COOPERATIVA FINANCEIRA?

GREEN RIO 2019 QUAL É A DIFERENÇA ENTRE BANCO e COOPERATIVA FINANCEIRA? COOPERATIVISMO FINANCEIRO O COLETIVO NO LUGAR DO INDIVIDUAL BANCOS X COOPERATIVAS FINANCEIRAS CLIENTE SOCIEDADE DE CAPITAIS PODER

GREEN RIO 2019 QUAL É A DIFERENÇA ENTRE BANCO e COOPERATIVA FINANCEIRA? COOPERATIVISMO FINANCEIRO O COLETIVO NO LUGAR DO INDIVIDUAL BANCOS X COOPERATIVAS FINANCEIRAS CLIENTE SOCIEDADE DE CAPITAIS PODER

BANCO DO BRASIL 3º Trimestre 2011

BANCO DO BRASIL 3º Trimestre 2011 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

BANCO DO BRASIL 3º Trimestre 2011 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas,

Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras sobre o Banco do Brasil,

Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras sobre o Banco do Brasil,

Teleconferência - Imprensa Resultados do 1 trimestre de 2019

Teleconferência - Imprensa Resultados do 1 trimestre de 2019 Candido Botelho Bracher Presidente e CEO Milton Maluhy Filho Vice-Presidente Executivo, CFO e CRO Alexsandro Broedel Diretor Executivo de Finanças

Teleconferência - Imprensa Resultados do 1 trimestre de 2019 Candido Botelho Bracher Presidente e CEO Milton Maluhy Filho Vice-Presidente Executivo, CFO e CRO Alexsandro Broedel Diretor Executivo de Finanças

Estruturação e modelagem do Fundo Garantidor do Cooperativismo de Crédito - FGCoop. Brasília, 16 de abril de 2014

Estruturação e modelagem do Fundo Garantidor do Cooperativismo de Crédito - FGCoop Brasília, 16 de abril de 2014 Contexto de criação Fortalecimento das estruturas operacionais do cooperativismo financeiro:

Estruturação e modelagem do Fundo Garantidor do Cooperativismo de Crédito - FGCoop Brasília, 16 de abril de 2014 Contexto de criação Fortalecimento das estruturas operacionais do cooperativismo financeiro:

RELEASE DE RESULTADOS 4T16

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

COOPERATIVAS DE CRÉDITO QUESTÕES ATUAIS VISÃO E POSICIONAMENTO DO BANCO CENTRAL DO BRASIL

COOPERATIVAS DE CRÉDITO QUESTÕES ATUAIS VISÃO E POSICIONAMENTO DO BANCO CENTRAL DO BRASIL COOPERATIVAS DE CRÉDITO São instituições financeiras reconhecidas pelo Banco Central mas não podem ser confundidas

COOPERATIVAS DE CRÉDITO QUESTÕES ATUAIS VISÃO E POSICIONAMENTO DO BANCO CENTRAL DO BRASIL COOPERATIVAS DE CRÉDITO São instituições financeiras reconhecidas pelo Banco Central mas não podem ser confundidas

Teleconferência Resultados 1T12

Teleconferência Resultados 1T12 1 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

Teleconferência Resultados 1T12 1 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

Apoio do BNDES às Micro e Pequenas Empresas. 08 de novembro de 2018

Apoio do BNDES às Micro e Pequenas Empresas 8 de novembro de 218 Será mesmo verdade? O BNDES é o banco das grandes empresas! pequenas Foco em infraestrutura Há 66 anos, investe em...... mas ele nunca se

Apoio do BNDES às Micro e Pequenas Empresas 8 de novembro de 218 Será mesmo verdade? O BNDES é o banco das grandes empresas! pequenas Foco em infraestrutura Há 66 anos, investe em...... mas ele nunca se

Caixa Econômica Federal

Caixa Econômica Federal Apresentação Institucional caixa.gov.br Março, 2018 Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 31 de março de 2018,

Caixa Econômica Federal Apresentação Institucional caixa.gov.br Março, 2018 Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 31 de março de 2018,

RELEASE DE RESULTADOS 2T17

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

Sistema Cooperativista

Histórico Criada em 1.969 IV Congresso Brasileiro do Cooperativismo BH/MG; Lei 5.764 de 1.971 Amparo legal para o sistema cooperativista brasileiro; Órgão máximo de representação do cooperativismo (Art.

Histórico Criada em 1.969 IV Congresso Brasileiro do Cooperativismo BH/MG; Lei 5.764 de 1.971 Amparo legal para o sistema cooperativista brasileiro; Órgão máximo de representação do cooperativismo (Art.

RELEASE DE RESULTADOS 1T17

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

BANCO DO BRASIL 2º Trimestre 2012

BANCO DO BRASIL 2º Trimestre 2012 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

BANCO DO BRASIL 2º Trimestre 2012 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

Resultados do 3º Trimestre de 2015 Teleconferência

Resultados do 3º Trimestre de 2015 Teleconferência Eduardo Mazzilli de Vassimon Vice-Presidente Executivo, CFO (Chief Financial Officer) e CRO (Chief Risk Officer) Marcelo Kopel Diretor de Relações com

Resultados do 3º Trimestre de 2015 Teleconferência Eduardo Mazzilli de Vassimon Vice-Presidente Executivo, CFO (Chief Financial Officer) e CRO (Chief Risk Officer) Marcelo Kopel Diretor de Relações com

Destaques. Lucro líquido das atividades de seguros, previdência e capitalização soma R$ 5,289 bilhões em 2015, evoluindo 20,0% em relação a 2014; e

Resultados de 2015 Destaques Lucro líquido ajustado alcança R$ 17,873 bilhões em 2015, evolução de 16,4% em relação a 2014, e R$ 4,562 bilhões no 4T15, evoluindo 0,6% em relação ao 3T15; ROAE atinge 20,5%

Resultados de 2015 Destaques Lucro líquido ajustado alcança R$ 17,873 bilhões em 2015, evolução de 16,4% em relação a 2014, e R$ 4,562 bilhões no 4T15, evoluindo 0,6% em relação ao 3T15; ROAE atinge 20,5%

Divulgação de Resultados. caixa.gov.br

Divulgação de 2017 caixa.gov.br Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 31 de dezembro de 2017, e abrangem as demonstrações da Instituição

Divulgação de 2017 caixa.gov.br Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 31 de dezembro de 2017, e abrangem as demonstrações da Instituição

Sumário do Resultado 3T17

Sumário do Resultado Lucro Líquido Ajustado de R$ 7,9 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 7,9 bilhões no 9M17, crescimento de 45,1% no período. O resultado foi impactado principalmente

Sumário do Resultado Lucro Líquido Ajustado de R$ 7,9 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 7,9 bilhões no 9M17, crescimento de 45,1% no período. O resultado foi impactado principalmente

RELEASE DE RESULTADOS 1T16

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

Princípios do cooperativismo Você sabia que o cooperativismo trabalha baseado em sete princípios que descrevem seus valores e objetivos? 1- Adesão Voluntária e Livre Todo mundo pode fazer parte de uma

Princípios do cooperativismo Você sabia que o cooperativismo trabalha baseado em sete princípios que descrevem seus valores e objetivos? 1- Adesão Voluntária e Livre Todo mundo pode fazer parte de uma

Esta apresentação faz referências e declarações sobre expectativas, sinergias

Rio de Janeiro (RJ), 13 de Novembro de 2014 AVISO IMPORTANTE Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados

Rio de Janeiro (RJ), 13 de Novembro de 2014 AVISO IMPORTANTE Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados

Sistema financeiro e cooperativismo

Sistema financeiro e cooperativismo Relembrando: por que, mesmo, o cooperativismo financeiro? Quarta-feira, 28 de março de 2018. Crédito retoma expansão e bancos elevam margens Desde que começou a cortar

Sistema financeiro e cooperativismo Relembrando: por que, mesmo, o cooperativismo financeiro? Quarta-feira, 28 de março de 2018. Crédito retoma expansão e bancos elevam margens Desde que começou a cortar

Sistema Diretivo. Fetrafi Porto Alegre, 22 de fevereiro de 2017

Sistema Diretivo Fetrafi Porto Alegre, 22 de fevereiro de 2017 Cenário Econômico CENÁRIO ECONÔMICO 2017 o Situação econômica internacional; o Estratégia de enfrentamento à ditadura dos interesses do capital

Sistema Diretivo Fetrafi Porto Alegre, 22 de fevereiro de 2017 Cenário Econômico CENÁRIO ECONÔMICO 2017 o Situação econômica internacional; o Estratégia de enfrentamento à ditadura dos interesses do capital

Resultados R$ Milhões

1 Lucro Líquido e Rentabilidade s/pl Médio Resultados R$ Milhões 2 R$ Milhões Patrimônio Líquido CAGR: 31,1%aa CAGR: 11,3%aa 3 Ativos Totais R$ Milhões CAGR: 20,3%aa CAGR: 22,5%aa 4 Títulos e Valores Mobiliários

1 Lucro Líquido e Rentabilidade s/pl Médio Resultados R$ Milhões 2 R$ Milhões Patrimônio Líquido CAGR: 31,1%aa CAGR: 11,3%aa 3 Ativos Totais R$ Milhões CAGR: 20,3%aa CAGR: 22,5%aa 4 Títulos e Valores Mobiliários

Market Share Indicadores Mar/09 Mar/10 Mar/11 Mar/12 Mar/13 Ativo Total Patrimônio Líquido Depósitos Totais Nº de Agências

Market Share Indicadores Mar/09 Mar/10 Mar/11 Mar/12 Mar/13 Ativo Total 10º 11º 11º 11º 11º Patrimônio Líquido 12º 11º 12º 11º 11º Depósitos Totais 8º 8º 8º 8º 7º Nº de Agências 7º 7º 7º 7º 7º Fonte: Banco

Market Share Indicadores Mar/09 Mar/10 Mar/11 Mar/12 Mar/13 Ativo Total 10º 11º 11º 11º 11º Patrimônio Líquido 12º 11º 12º 11º 11º Depósitos Totais 8º 8º 8º 8º 7º Nº de Agências 7º 7º 7º 7º 7º Fonte: Banco

Sumário do Resultado 1S17

Sumário do Resultado 1S17 Sumário do Resultado Lucro Líquido Ajustado de R$ 5,2 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 5,2 bilhões no 1S17, impactado principalmente pelo aumento

Sumário do Resultado 1S17 Sumário do Resultado Lucro Líquido Ajustado de R$ 5,2 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 5,2 bilhões no 1S17, impactado principalmente pelo aumento

R$ mil 100 %

RELATÓRIO DA ADMINISTRAÇÃO Senhores cooperados, Submetemos à apreciação de V.S.as as demonstrações contábeis do exercício de 2017 da Cooperativa de Economia e Crédito Mútuo dos Empresários de Americana,

RELATÓRIO DA ADMINISTRAÇÃO Senhores cooperados, Submetemos à apreciação de V.S.as as demonstrações contábeis do exercício de 2017 da Cooperativa de Economia e Crédito Mútuo dos Empresários de Americana,

INSTITUIÇÃO FINANCEIRA CREDIALIANÇA COOPERATIVA DE CRÉDITO RURAL Av. Presidente Bernardes, Rolândia - PR CNPJ:

INSTITUIÇÃO FINANCEIRA CREDIALIANÇA COOPERATIVA DE CRÉDITO RURAL Av. Presidente Bernardes, 1000 - Rolândia - PR CNPJ: 78.157.146/0001-32 BALANCETE PATRIMONIAL EM 30 DE ABRIL DE 2019 (valores expressos

INSTITUIÇÃO FINANCEIRA CREDIALIANÇA COOPERATIVA DE CRÉDITO RURAL Av. Presidente Bernardes, 1000 - Rolândia - PR CNPJ: 78.157.146/0001-32 BALANCETE PATRIMONIAL EM 30 DE ABRIL DE 2019 (valores expressos

Resultados do 1º Trimestre de 2015 Teleconferência

Resultados do 1º Trimestre de 2015 Teleconferência Eduardo Mazzilli de Vassimon Vice-Presidente Executivo, CFO (Chief Financial Officer) e CRO (Chief Risk Officer) Marcelo Kopel Diretor de Relações com

Resultados do 1º Trimestre de 2015 Teleconferência Eduardo Mazzilli de Vassimon Vice-Presidente Executivo, CFO (Chief Financial Officer) e CRO (Chief Risk Officer) Marcelo Kopel Diretor de Relações com

RELEASE DE RESULTADOS 2T16

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

Divulgação de Resultados 1T18

Divulgação de Resultados 1T18 Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 31 de março de 2018, e abrangem as demonstrações da Instituição Financeira

Divulgação de Resultados 1T18 Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 31 de março de 2018, e abrangem as demonstrações da Instituição Financeira

Teleconferência com a imprensa Resultados do 1º semestre de Caio Ibrahim David Vice-Presidente Executivo, CFO e CRO

Teleconferência com a imprensa Resultados do 1º semestre de 2018 Caio Ibrahim David Vice-Presidente Executivo, CFO e CRO 1 Cenário Macroeconômico Global PIB (%) Projeções Itaú Unibanco 2016 2017 2018 2019

Teleconferência com a imprensa Resultados do 1º semestre de 2018 Caio Ibrahim David Vice-Presidente Executivo, CFO e CRO 1 Cenário Macroeconômico Global PIB (%) Projeções Itaú Unibanco 2016 2017 2018 2019

Banco do Estado do Rio Grande do Sul

Outubro/2009 Banco do Estado do Rio Grande do Sul Rede de Atendimento Banrisul Agências 429 Rio Grande do Sul 397 Santa Catarina 16 Demais Estados 14 Exterior 2 Postos de Atendimento Bancário 279 Pontos

Outubro/2009 Banco do Estado do Rio Grande do Sul Rede de Atendimento Banrisul Agências 429 Rio Grande do Sul 397 Santa Catarina 16 Demais Estados 14 Exterior 2 Postos de Atendimento Bancário 279 Pontos

COOPERATIVISMO DE CRÉDITO NO BRASIL

COOPERATIVISMO DE CRÉDITO NO BRASIL Palestrante: Altamar Mendes altamar@feldensmadruga.com.br Índice 1. Natureza-Origem 2. Características 3. Marco legal 4. Papel do Bacen 5. Desafios do cooperativismo

COOPERATIVISMO DE CRÉDITO NO BRASIL Palestrante: Altamar Mendes altamar@feldensmadruga.com.br Índice 1. Natureza-Origem 2. Características 3. Marco legal 4. Papel do Bacen 5. Desafios do cooperativismo

Apresentação da Companhia. Junho 2017

Apresentação da Companhia Junho 2017 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Apresentação da Companhia Junho 2017 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

DESTAQUES DO BALANÇO BANCO SANTANDER. - 1º trimestre de

DESTAQUES DO BALANÇO BANCO SANTANDER - 1º trimestre de 2018 - 7.339 17.121 9.953 7.171 11.060 4.137 19.024 12.516 22.222 24.879 (em R$ milhões) APESAR DAS DIFICULDADES NA ECONOMIA NACIONAL, OS LUCROS DOS

DESTAQUES DO BALANÇO BANCO SANTANDER - 1º trimestre de 2018 - 7.339 17.121 9.953 7.171 11.060 4.137 19.024 12.516 22.222 24.879 (em R$ milhões) APESAR DAS DIFICULDADES NA ECONOMIA NACIONAL, OS LUCROS DOS

Apoio do BNDES às Micro, Pequenas e Médias Empresas. 22 de novembro de 2018

Apoio do BNDES às Micro, Pequenas e Médias Empresas 22 de novembro de 2018 Será mesmo verdade? O BNDES é o banco das grandes empresas! pequenas Foco em infraestrutura Há 66 anos, investe em...... mas ele

Apoio do BNDES às Micro, Pequenas e Médias Empresas 22 de novembro de 2018 Será mesmo verdade? O BNDES é o banco das grandes empresas! pequenas Foco em infraestrutura Há 66 anos, investe em...... mas ele

Divulgação dos Resultados 2T14 e 1S14

Divulgação dos Resultados 2T14 e 1S14 Market Share Indicadores dez/10 dez/11 dez/12 dez/13 mar/14 Ativo Total 11º 11º 11º 11º 11º Patrimônio Líquido 12º 11º 11º 11º 11º Depósitos Totais 8º 8º 7º 7º 7º

Divulgação dos Resultados 2T14 e 1S14 Market Share Indicadores dez/10 dez/11 dez/12 dez/13 mar/14 Ativo Total 11º 11º 11º 11º 11º Patrimônio Líquido 12º 11º 11º 11º 11º Depósitos Totais 8º 8º 7º 7º 7º

Apresentação da Companhia. Setembro 2016

Apresentação da Companhia Setembro 2016 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Apresentação da Companhia Setembro 2016 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

RE LA TÓ RIO anual 2015

RE LA TÓ RIO anual 2015 Relatório Anual 2015 1 SICOOB A maior instituição financeira cooperativa do país O Sistema de Cooperativas de Crédito do Brasil (Sicoob) possui 3,2 milhões de cooperados em todo

RE LA TÓ RIO anual 2015 Relatório Anual 2015 1 SICOOB A maior instituição financeira cooperativa do país O Sistema de Cooperativas de Crédito do Brasil (Sicoob) possui 3,2 milhões de cooperados em todo

TOTAL DO ATIVO , ,20 As Notas Explicativas são parte integrante das demonstrações contábeis.

SICOOB CREDITÁBIL BALANÇOS PATRIMONIAIS EM 30 DE JUNHO DE 2018 E DE 2017 A T I V O Nota 30/06/2018 30/06/2017 Circulante 28.354.032,49 25.032.382,48 Disponibilidades 214.550,45 148.365,64 Relações Interfinanceiras

SICOOB CREDITÁBIL BALANÇOS PATRIMONIAIS EM 30 DE JUNHO DE 2018 E DE 2017 A T I V O Nota 30/06/2018 30/06/2017 Circulante 28.354.032,49 25.032.382,48 Disponibilidades 214.550,45 148.365,64 Relações Interfinanceiras

Sumário do Resultado 1T17

Sumário do Resultado 1T17 Sumário do Resultado Lucro Líquido Ajustado de R$ 2,5 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 2,5 bilhões no 1T17, impactado principalmente pelo aumento

Sumário do Resultado 1T17 Sumário do Resultado Lucro Líquido Ajustado de R$ 2,5 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 2,5 bilhões no 1T17, impactado principalmente pelo aumento

BANCO DO BRASIL Resultados 2011

BANCO DO BRASIL Resultados 2011 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

BANCO DO BRASIL Resultados 2011 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

Apresentação da Companhia. Março 2017

Apresentação da Companhia Março 2017 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Apresentação da Companhia Março 2017 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Rentabilidade, eficiência e controle da inadimplência como direcionadores do resultado

Resultado 3T15 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras sobre

Resultado 3T15 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras sobre

BANCO DO BRASIL 3º Trimestre 2011

BANCO DO BRASIL 3º Trimestre 2011 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

BANCO DO BRASIL 3º Trimestre 2011 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias

Teleconferência Resultados do 3º trimestre de 2018

Teleconferência Resultados do 3º trimestre de 2018 Candido Botelho Bracher Presidente e CEO Caio Ibrahim David Vice-Presidente Executivo, CFO e CRO Alexsandro Broedel Diretor Executivo de Finanças e Relações

Teleconferência Resultados do 3º trimestre de 2018 Candido Botelho Bracher Presidente e CEO Caio Ibrahim David Vice-Presidente Executivo, CFO e CRO Alexsandro Broedel Diretor Executivo de Finanças e Relações

AGENDA MERCADO SEGURADOR GRUPO SEGURADOR DESAFIOS E DIRECIONADORES

AGENDA MERCADO SEGURADOR GRUPO SEGURADOR DESAFIOS E DIRECIONADORES TRANSFORMAÇÃO DO MERCADO SEGURADOR BRASILEIRO Saúde Vida 6% 12% RE 44% Auto 38% Saúde 39% 7% Capitalização Participação Consolidada acima

AGENDA MERCADO SEGURADOR GRUPO SEGURADOR DESAFIOS E DIRECIONADORES TRANSFORMAÇÃO DO MERCADO SEGURADOR BRASILEIRO Saúde Vida 6% 12% RE 44% Auto 38% Saúde 39% 7% Capitalização Participação Consolidada acima

INSTITUIÇÃO FINANCEIRA CREDIALIANÇA COOPERATIVA DE CRÉDITO RURAL Av. Presidente Bernardes, Rolândia - PR CNPJ:

INSTITUIÇÃO FINANCEIRA CREDIALIANÇA COOPERATIVA DE CRÉDITO RURAL Av. Presidente Bernardes, 1000 - Rolândia - PR CNPJ: 78.157.146/0001-32 BALANCETE PATRIMONIAL EM 31 DE MAIO DE 2018 (valores expressos em

INSTITUIÇÃO FINANCEIRA CREDIALIANÇA COOPERATIVA DE CRÉDITO RURAL Av. Presidente Bernardes, 1000 - Rolândia - PR CNPJ: 78.157.146/0001-32 BALANCETE PATRIMONIAL EM 31 DE MAIO DE 2018 (valores expressos em

Apresentação da Companhia. Dezembro 2016

Apresentação da Companhia Dezembro 2016 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Apresentação da Companhia Dezembro 2016 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Oferta Pública. Investidores PF (mil) 119. Valor da Oferta (R$ bilhões) 3,4. Total de Investidores (mil) 122 2,3. Alocação ,2% 29,9% 15,8%

119. Valor da Oferta (R$ bilhões) 3,4. Total de Investidores (mil) 122 2,3. Alocação ,2% 29,9% 15,8%") 1 Oferta Pública Valor da Oferta (R$ bilhões) 3,4 2,3 Total de Investidores (mil) 122 53 Investidores PF (mil) 119 51 Alocação 19,2% 29,9% 15,8% 40,7% Investidor Estrangeiro Oferta de Varejo 50,9% 43,5%

1 Oferta Pública Valor da Oferta (R$ bilhões) 3,4 2,3 Total de Investidores (mil) 122 53 Investidores PF (mil) 119 51 Alocação 19,2% 29,9% 15,8% 40,7% Investidor Estrangeiro Oferta de Varejo 50,9% 43,5%

Banco do Brasil. Divulgação do Resultado 2T10 Teleconferência

Banco do Brasil Divulgação do Resultado 2T10 Teleconferência 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções

Banco do Brasil Divulgação do Resultado 2T10 Teleconferência 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções

Cidadania e Cooperativismo Financeiro. Elvira Cruvinel Ferreira Vitória, 2 de agosto de 2017

Cidadania e Cooperativismo Financeiro Elvira Cruvinel Ferreira Vitória, 2 de agosto de 2017 Objetivo Agenda evidenciar sinergia entre cidadania financeira e cooperativismo financeiro Cidadania Financeira

Cidadania e Cooperativismo Financeiro Elvira Cruvinel Ferreira Vitória, 2 de agosto de 2017 Objetivo Agenda evidenciar sinergia entre cidadania financeira e cooperativismo financeiro Cidadania Financeira

Sociedade em Conta de Participação SPC Aspectos tributários MARCELO BRAGA RIOS

Sociedade em Conta de Participação SPC Aspectos tributários MARCELO BRAGA RIOS SCP Características Não possui personalidade jurídica própria, nem autonomia patrimonial; Atua por meio de seu sócio ostensivo,

Sociedade em Conta de Participação SPC Aspectos tributários MARCELO BRAGA RIOS SCP Características Não possui personalidade jurídica própria, nem autonomia patrimonial; Atua por meio de seu sócio ostensivo,

Sumário do Resultado 2T18

Sumário do Resultado Lucro Líquido Ajustado de R$ 6,3 bilhões no 1S18 O Banco do Brasil registrou lucro líquido ajustado de R$ 6,3 bilhões no 1S18, crescimento de 21,4% em relação ao 1S17. O resultado

Sumário do Resultado Lucro Líquido Ajustado de R$ 6,3 bilhões no 1S18 O Banco do Brasil registrou lucro líquido ajustado de R$ 6,3 bilhões no 1S18, crescimento de 21,4% em relação ao 1S17. O resultado

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 (Valores expressos reais R$)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 A T I V O 31/12/2013 31/12/2012 Circulante Nota 65.719.454,60 44.753.673,97 Disponibilidades 210.959,24 127.969,26 Títulos e Valores Mobiliários

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 A T I V O 31/12/2013 31/12/2012 Circulante Nota 65.719.454,60 44.753.673,97 Disponibilidades 210.959,24 127.969,26 Títulos e Valores Mobiliários

2T11 - Itens Patrimoniais - R$ milhões

2T11 - Itens Patrimoniais - R$ milhões Jun/10 Jun/11 s/ Jun/10 (%) Ativos Totais 755.706 904.145 19,6 Circulante e não Circulante 737.151 885.130 20,1 Ativos Liquidez 274.327 321.838 17,3 Operações de

2T11 - Itens Patrimoniais - R$ milhões Jun/10 Jun/11 s/ Jun/10 (%) Ativos Totais 755.706 904.145 19,6 Circulante e não Circulante 737.151 885.130 20,1 Ativos Liquidez 274.327 321.838 17,3 Operações de

Teleconferência Resultados do 2º trimestre de 2018

Teleconferência Resultados do 2º trimestre de 2018 Candido Botelho Bracher Presidente e CEO Caio Ibrahim David Vice-Presidente Executivo, CFO e CRO Alexsandro Broedel Diretor Executivo de Finanças e Relações

Teleconferência Resultados do 2º trimestre de 2018 Candido Botelho Bracher Presidente e CEO Caio Ibrahim David Vice-Presidente Executivo, CFO e CRO Alexsandro Broedel Diretor Executivo de Finanças e Relações

SICOOB CREDICAMPO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2015 E DE

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2015 E DE 2014 A T I V O Nota 31/12/2015 31/12/2014 Circulante 77.014.694,77 63.663.224,74 Disponibilidades 1.316.395,60 1.856.306,25 Relações Interfinanceiras

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2015 E DE 2014 A T I V O Nota 31/12/2015 31/12/2014 Circulante 77.014.694,77 63.663.224,74 Disponibilidades 1.316.395,60 1.856.306,25 Relações Interfinanceiras

Resultados do 1 Trimestre de 2016

Resultados do 1 Trimestre de 2016 Destaques Lucro líquido ajustado registra R$ 4,113 bilhões, redução de 3,8% em relação ao 1T15 e ROAE (cálculo linear) atinge 17,5%; Margem financeira de juros evolui

Resultados do 1 Trimestre de 2016 Destaques Lucro líquido ajustado registra R$ 4,113 bilhões, redução de 3,8% em relação ao 1T15 e ROAE (cálculo linear) atinge 17,5%; Margem financeira de juros evolui

Simulado Aula 01 CEF CONHECIMENTOS BANCÁRIOS. Prof. Edgar Abreu

Simulado Aula 01 CEF CONHECIMENTOS BANCÁRIOS Prof. Edgar Abreu Conhecimentos Bancários 1. O Brasil tem vários índices de preços. O Índice Geral de Preços (IGP-M) é o índice utilizado no sistema de metas

Simulado Aula 01 CEF CONHECIMENTOS BANCÁRIOS Prof. Edgar Abreu Conhecimentos Bancários 1. O Brasil tem vários índices de preços. O Índice Geral de Preços (IGP-M) é o índice utilizado no sistema de metas

Lucro Ajustado. R$ milhões 27,5 25,4 22,9 22,6 19,7 21,4 19,9 26,6 24, ,2 22,5 19,3 20,0. RSPL - % RSPL ajustado - % 18,

APIMEC 2012 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras sobre

APIMEC 2012 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras sobre

Caixa Econômica Federal Desempenho no 1º semestre de 2011

Caixa Econômica Federal Desempenho no 1º semestre de 2011 Apresentação De modo a subsidiar as federações e os sindicados de bancários em todo o País, apresentaremos os destaques das demonstrações financeiras,

Caixa Econômica Federal Desempenho no 1º semestre de 2011 Apresentação De modo a subsidiar as federações e os sindicados de bancários em todo o País, apresentaremos os destaques das demonstrações financeiras,

Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e

Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras sobre o Banco do Brasil, suas subsidiárias,

Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras sobre o Banco do Brasil, suas subsidiárias,

A QUEM SERVIMOS 1. A ÚNICA ORGANIZAÇÃO SOCIOECONÔMICA ALICERÇADA EM DOUTRINA UNIVERSALMENTE RECONHECIDA

A QUEM SERVIMOS 1. A ÚNICA ORGANIZAÇÃO SOCIOECONÔMICA ALICERÇADA EM DOUTRINA UNIVERSALMENTE RECONHECIDA 2. À ÚNICA ORGANIZAÇÃO SOCIOECONÔMICA MERECEDORA DE DESTAQUE NO CALENDÁRIO DA ONU (2012) 3. À ÚNICA

A QUEM SERVIMOS 1. A ÚNICA ORGANIZAÇÃO SOCIOECONÔMICA ALICERÇADA EM DOUTRINA UNIVERSALMENTE RECONHECIDA 2. À ÚNICA ORGANIZAÇÃO SOCIOECONÔMICA MERECEDORA DE DESTAQUE NO CALENDÁRIO DA ONU (2012) 3. À ÚNICA

INSTITUIÇÃO FINANCEIRA CREDIALIANÇA COOPERATIVA DE CRÉDITO RURAL Av. Presidente Bernardes, Rolândia - PR CNPJ:

INSTITUIÇÃO FINANCEIRA CREDIALIANÇA COOPERATIVA DE CRÉDITO RURAL Av. Presidente Bernardes, 1000 - Rolândia - PR CNPJ: 78.157.146/0001-32 BALANCETE PATRIMONIAL EM 30 DE ABRIL DE 2018 (valores expressos

INSTITUIÇÃO FINANCEIRA CREDIALIANÇA COOPERATIVA DE CRÉDITO RURAL Av. Presidente Bernardes, 1000 - Rolândia - PR CNPJ: 78.157.146/0001-32 BALANCETE PATRIMONIAL EM 30 DE ABRIL DE 2018 (valores expressos

Encontro com Analistas e Investidores

Encontro com Analistas e Investidores 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e

Encontro com Analistas e Investidores 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e

Resultados do 2 Trimestre de 2015

Resultados do 2 Trimestre de 2015 Destaques Lucro líquido ajustado alcança R$ 8,778 bilhões no 1S15, evolução de 20,6% em relação ao 1S14, e R$ 4,504 bilhões no 2T15, evoluindo 5,4% em relação ao 1T15;

Resultados do 2 Trimestre de 2015 Destaques Lucro líquido ajustado alcança R$ 8,778 bilhões no 1S15, evolução de 20,6% em relação ao 1S14, e R$ 4,504 bilhões no 2T15, evoluindo 5,4% em relação ao 1T15;

MISSÃO VISÃO VALORES O JEITO SICOOB TRANSCREDI DE SER

MISSÃO Gerar soluções financeiras adequadas e sustentáveis, por meio do Cooperativismo, promovendo o desenvolvimento econômico dos associados e suas comunidades. VISÃO Ser reconhecida pelos sócios, como

MISSÃO Gerar soluções financeiras adequadas e sustentáveis, por meio do Cooperativismo, promovendo o desenvolvimento econômico dos associados e suas comunidades. VISÃO Ser reconhecida pelos sócios, como

RELATÓRIO DA ADMINISTRAÇÃO (Em reais)

") Senhores cooperados, 1. Política Operacional Em 2018 o SICOOB CREDICOCAPEC completou 26 anos mantendo sua vocação de instituição voltada para fomentar o crédito para seu público alvo, os cooperados. A

Senhores cooperados, 1. Política Operacional Em 2018 o SICOOB CREDICOCAPEC completou 26 anos mantendo sua vocação de instituição voltada para fomentar o crédito para seu público alvo, os cooperados. A