Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017

|

|

|

- Kevin Alves Castilhos

- 6 Há anos

- Visualizações:

Transcrição

1 Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017

2 Roteiro Distorções do Sistema Tributário 2 Carga Tributária Comparada Distorções do Sistema Tributário Brasileiro Introdução Complexidade Neutralidade Equidade Evolução Carga Tributária Federal

3 Carga Tributária Comparada 3 Carga Gráfico Tributária 2. Carga tributária por por base base de de incidência (% (% do PIB) 50% 45% 40% 35% 30% 25% 20% 15% 10% 5% 0% Bens e Serv. Folha Renda Propriedade Outros Fonte: OCDE e SRFB. Dados relativos a 2012,exceto México (2011). Fonte: OCDE e RFB. Dados relativos a 2012, exceto México (2011).

4 4 2. DISTORÇÕES DO SISTEMA TRIBUTÁRIO NACIONAL

5 Distorções do sistema tributário brasileiro: Complexidade Introdução - Elevado contencioso / litigiosidade - Alto custo de conformidade - Falta de transparência quanto à incidência tributária Falta de neutralidade - Forte impacto sobre a produtividade do país 5

6 Introdução Distorções do sistema tributário brasileiro: Falta de equidade - Tratamento desigual de situações equivalentes - Distribuição injusta do custo de financiamento das políticas públicas 6

7 2.1 COMPLEXIDADE 7

8 Complexidade 8 Multiplicidade de tributos, com base fragmentada Repartição entre os entes federativos Padrão de incidência tributária setorial Setor Agricultura Indústria Comércio Serviços Tributo PF PJ PF PJ PF PJ PF PJ PIS/COFINS IPI ICMS ISS Células destacadas indicam incidência.

9 Contencioso Tributário Complexidade do sistema tributário nacional X Litigiosidade Estimativa do contencioso tributário (R$ bilhões) União Dívida Ativa (a) Administrativo federal (CARF e DRJs) (b) 780 Disc. judic. com suspensão exigibil. créditos 500 Estados e municípios Dívida Ativa 700 Tribunais administrativos 300 Valor total memo: Contencioso/PIB (c) 66% Fonte: (a) Meirelles (2016); (b) RFB; demais: estimativa de especialistas. Data da informação: (a) nov 2016; (b) fev/2016; demais: (c) Base: PIB estimado para Elaboração própria. 9

10 Falta de Transparência 10 No Brasil, é impossível saber o montante de tributos incidentes ao longo da cadeia de produção de um bem ou serviço. - A obrigação de discriminar a carga tributária nas notas fiscais (Lei /2012) não resolve o problema. A falta de transparência prejudica o debate democrático sobre o custo de financiamento das políticas públicas.

11 Falta de Transparência 11

12 Falta de Transparência 12 A incidência por dentro dos tributos sobre bens e serviços agrava a falta de transparência Preço bruto ICMS PIS/Cofins Preço líquido Alíquota total Valor 100,00 18,00 9,25 72,75 Alíquota s/ preço bruto 18,00% 9,25% 27,25% Alíquota s/ preço líquido 24,74% 12,71% 37,46%

13 NEUTRALIDADE Para não induzir a forma de organização das empresas e nem a localização de seus investimentos.

14 Falta de Neutralidade 14 Afetam de forma relevante a estrutura produtiva do país - Alocação setorial - Alocação geográfica - Forma de organização da produção Distorções alocativas têm um impacto muito negativo sobre: - produtividade; - competitividade da produção nacional; - crescimento do produto nacional

15 2.3 EQUIDADE 15

16 Equidade 16 Equidade = Cidadãos com igual capacidade contribuirão de forma igual independente da forma como se organizem para receber suas rendas

17 Falta de equidade Multiplicidade de regimes tributários; 17 Inconsistência das regras tributárias; Carga tributária varia em função da forma de organização do negócio Exemplos: tributação dos rendimentos do trabalho e das contribuições sobre a folha de salários tributação sobre faturamento favorece negócios com alta margem em detrimento de negócios com baixa margem

18 Falta de equidade Fortes distorções na tributação da renda do capital 18 IR incidente sobre o aluguel recebido por uma pessoa física pode variar de 27,5% a zero A falta de equidade na tributação gera distorções distributivas. Parcela importante da população de maior renda sendo pouco tributada

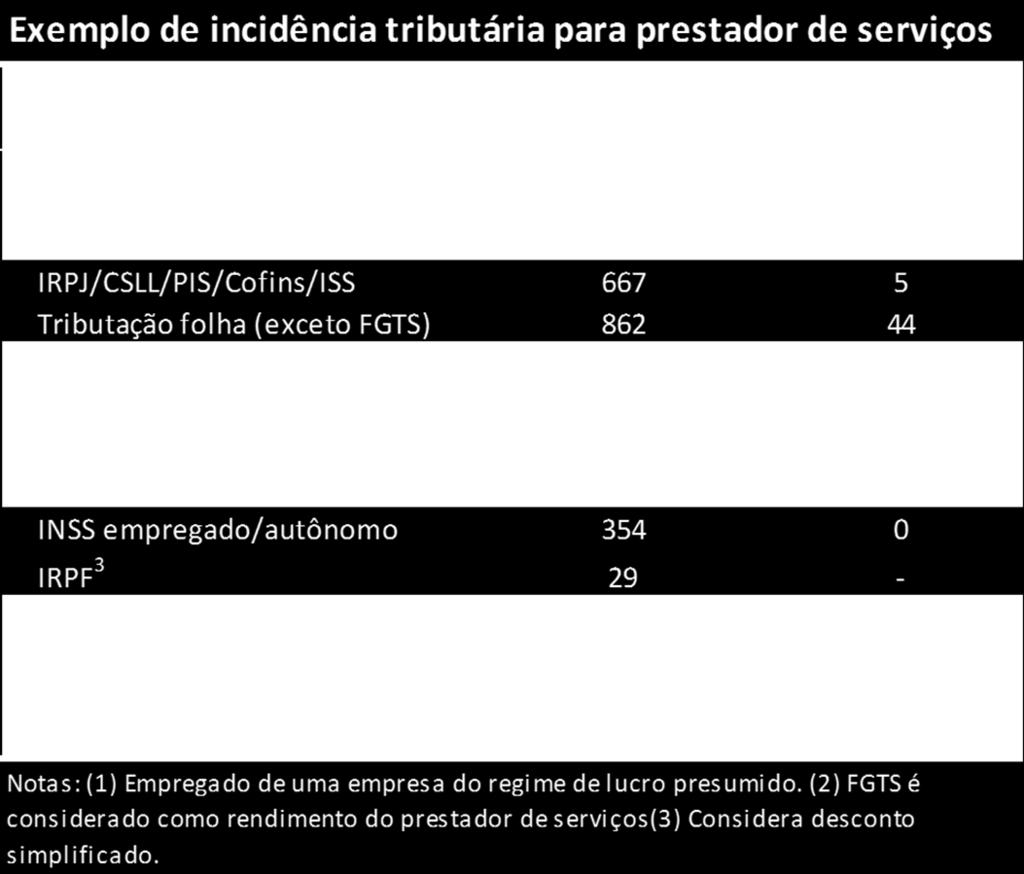

19 Falta de equidade 19 Exemplo de incidência tributária para um prestador de serviços 1 Empregado 2 Sócio de empresa L. Presumido Simples 3 A. Valor do serviço prestado B. Tributos pagos pela empresa Tributos Exceto folha Folha (exceto FGTS) FGTS C. Tributos pagos pela pessoa física INSS empregado/conta própria IRPF (retido na fonte) D. Remuneração líquida (A-B-C) E. Total tributos pagos (B+C) Notas: (1) Valores consideram como custo para a empresa apenas a remuneração do empregado/sócio e os tributos. (2) Empresa do lucro real (supõe-se que a empresa não tem lucro). (3) Considera-se a incidência com base no Anexo III da Lei Complementar 123/2006. (4) Supõe-se pagamento de ISS por valor fixo trimestral, com base na legislação do Município de São Paulo.

20 Falta de equidade 20

21 Tributação do Rendimento das Pessoas 21 Rendimentos por faixas salariais e faixa de rendimento total Tabela 4. Rendimentos por categoria de rendimento e faixa de rendimento total Faixa de rendimento mensal total Nº declarantes Rendimentos (R$ bilhões) Totais (A) Tributáveis (B) Isentos e tr. Excl. (C) B/A C/A Até 3 Salários Mínimos % 11% 3 a 10 Salários Mínimos % 18% 10 a 80 Salários Mínimos % 37% Acima de 80 Sal. Mín % 83% Total % 39% Dados da declaração do IRPF de 2014 (ano base 2013). Fonte: Secretaria da Receita Federal do Brasil.

22 Evolução da Carga Tributária Federal % PIB 22 Gráfico 1 - Carga Tributária Federal - em % do PIB ,6 22,7 23,8 23,4 23,8 23,8 22,4 22,4 23,2 23,1 22, ,4 21,9 21,9 21,7 21, , E Fonte: Afonso e Castro. publicado em José Roberto Afonso e Vilma Pinto, IBRE maio de 2017 Nota: Dados para 2016 considera projeção preliminar

23 Evolução das Receitas e Despesas Recorrentes Valores acumulado em 12 meses em % do PIB 23 20,0% Receitas Líquidas Recorrentes Despesas Primárias Recorrentes ,4% 19,0% 18,0% 17,0% 16,0% 15,0% ,0% 14,0% Fonte: Vilma Pinto: apresentação no seminário de conjuntura do IBRE, primeiro trimestre de 2017.

24 24 Obrigado!

25 Receita X Despesa Pública PLOA Gastos Tributários 2017 Estimativas por região (R$ bi) Gastos Tributários (A) Norte Nordeste Centro- Oeste Sudeste Sul Total 37,2 30,2 20,5 145,4 46,6 279,9 Arrecadação (B) 33,4 97,0 164,2 903,6 191,3 1389,5 (A)/(B) 111,4% 31,2% 12,5% 16,1% 24,3% 20,1% Gastos Tributários (% PIB) 0,6% 0,5% 0,3% 2,1% 0,7% 4,1% Fonte: PLOA 2017.

26 Receita X Despesa Pública PLOA 2017 Gastos Tributários 2017 Estimativas por região e por tributo (R$ mi) Gastos Tributários - Projeções Regionalizadas por Tipo de Tributo - em R$ milhões Norte Nordeste Centro-Oeste Sudeste Sul Total Contribuição para o Financiamento da Seguridade Social - COFINS Contribuição para a Previdência Social Imposto sobre a Renda Pessoa Jurídica - IRPJ Imposto sobre a Renda Pessoa Física - IRPF Imposto sobre Produtos Industrializados - Operações Internas - IPI-Interno Contribuição Social para o PIS-PASEP Contribuição Social sobre o Lucro Líquido - CSLL Imposto sobre a Renda Retido na Fonte - IRRF Imposto sobre Importação - II Imposto sobre Produtos Industrializados - Vinculado à Importação - IPI-Vinculado Imposto sobre Operações Financeiras - IOF Adicional ao Frete para a Renovação da Marinha Mercante - AFRMM Imposto sobre Propriedade Territorial Rural - ITR Contribuição de Intervenção no Domínio Econômico - CIDE ,3 0,3 Total

Tributação e Produtividade no Brasil

Tributação e Produtividade no Brasil Janeiro de 2017 Tributos e produtividade Introdução 2 Deficiências na estrutura do sistema tributário afetam a produtividade e a eficiência de várias formas Distorções

Tributação e Produtividade no Brasil Janeiro de 2017 Tributos e produtividade Introdução 2 Deficiências na estrutura do sistema tributário afetam a produtividade e a eficiência de várias formas Distorções

Novo Imposto sobre Bens e Serviços - IBS. Nelson Machado

Novo Imposto sobre Bens e Serviços - IBS Nelson Machado Belo Horizonte, 16 de Agosto de 2018 Diretivas para a Reforma Tributação do consumo de bens e serviços Distorções do modelo atual Proposta de Reforma

Novo Imposto sobre Bens e Serviços - IBS Nelson Machado Belo Horizonte, 16 de Agosto de 2018 Diretivas para a Reforma Tributação do consumo de bens e serviços Distorções do modelo atual Proposta de Reforma

Distorções do Sistema Tributário e propostas de Reforma

Distorções do Sistema Tributário e propostas de Reforma Natal, 18 de Maio de 2018 Sumário Diretivas para a Reforma Tributação do consumo de bens e serviços Tributação da Renda 2 Sistema tributário brasileiro

Distorções do Sistema Tributário e propostas de Reforma Natal, 18 de Maio de 2018 Sumário Diretivas para a Reforma Tributação do consumo de bens e serviços Tributação da Renda 2 Sistema tributário brasileiro

Distorções do Sistema Tributário Brasileiro

Distorções do Sistema Tributário Brasileiro Agosto de 2016 2 Distorções do Sistema Tributário Sistema Tributário e Produtividade Roteiro 3 1. Contencioso tributário 2. Custo de conformidade 3. Má alocação

Distorções do Sistema Tributário Brasileiro Agosto de 2016 2 Distorções do Sistema Tributário Sistema Tributário e Produtividade Roteiro 3 1. Contencioso tributário 2. Custo de conformidade 3. Má alocação

Distorções do Sistema Tributário Brasileiro e Produtividade

Distorções do Sistema Tributário Brasileiro e Produtividade Apresentação para o III Seminário Produtividade Brasileira da AMCHAM Bernard Appy Setembro de 2016 Sistema Tributário e Produtividade Roteiro

Distorções do Sistema Tributário Brasileiro e Produtividade Apresentação para o III Seminário Produtividade Brasileira da AMCHAM Bernard Appy Setembro de 2016 Sistema Tributário e Produtividade Roteiro

Tópicos sobre Tributação da Renda Apresentação para o Seminário sobre Tributação de Lucros e Dividendos no Brasil

Tópicos sobre Tributação da Renda Apresentação para o Seminário sobre Tributação de Lucros e Dividendos no Brasil Bernard Appy Junho de 2017 Introdução Tópicos de análise 2 A avaliação do regime de tributação

Tópicos sobre Tributação da Renda Apresentação para o Seminário sobre Tributação de Lucros e Dividendos no Brasil Bernard Appy Junho de 2017 Introdução Tópicos de análise 2 A avaliação do regime de tributação

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Março de 2017 Introdução Distorções do Sistema Tributário 2 Elevada litigiosidade 23 - Custo para as empresas - Insegurança jurídica

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Março de 2017 Introdução Distorções do Sistema Tributário 2 Elevada litigiosidade 23 - Custo para as empresas - Insegurança jurídica

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços. Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF Introdução Distorções do Sistema Tributário Elevada litigiosidade Custo

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF Introdução Distorções do Sistema Tributário Elevada litigiosidade Custo

Simplificação Tributária

Simplificação Tributária Apresentação para o seminário Ambiente de Negócios: Segurança Jurídica, Transparência e Simplicidade Bernard Appy Setembro de 2016 2 Distorções do Sistema Tributário Brasileiro

Simplificação Tributária Apresentação para o seminário Ambiente de Negócios: Segurança Jurídica, Transparência e Simplicidade Bernard Appy Setembro de 2016 2 Distorções do Sistema Tributário Brasileiro

Embora se fale muito sobre a necessidade de uma

cxcxcxcxc Artigo Bernard yyyy Appy A RELEVÂNCIA DA REFORMA TRIBUTÁRIA Bernard Appy 1 Embora se fale muito sobre a necessidade de uma reforma tributária no Brasil, há pouca compreensão sobre quais são as

cxcxcxcxc Artigo Bernard yyyy Appy A RELEVÂNCIA DA REFORMA TRIBUTÁRIA Bernard Appy 1 Embora se fale muito sobre a necessidade de uma reforma tributária no Brasil, há pouca compreensão sobre quais são as

Tributação e Produtividade no Brasil

Tributação e Produtividade no Brasil Seminário: Centro de Finanças do Insper Bernard Appy Novembro de 2017 Introdução O que é um bom sistema tributário? 2 As características de um bom sistema tributário

Tributação e Produtividade no Brasil Seminário: Centro de Finanças do Insper Bernard Appy Novembro de 2017 Introdução O que é um bom sistema tributário? 2 As características de um bom sistema tributário

Gastos Tributários no Brasil

II Workshop de Gastos Tributários Brasília - DF Gastos Tributários no Brasil Raimundo Eloi de Carvalho Coordenador de Previsão e Análise da Receita Federal do Brasil Sumário 1. Estimativa dos Gastos Tributários

II Workshop de Gastos Tributários Brasília - DF Gastos Tributários no Brasil Raimundo Eloi de Carvalho Coordenador de Previsão e Análise da Receita Federal do Brasil Sumário 1. Estimativa dos Gastos Tributários

Choaib, Paiva ejusto Advogados Associados

Choaib, Paiva ejusto Advogados Associados O CONTEÚDO DESTA APRESENTAÇÃO NÃO TEM O OBJETIVO DE SER RECOMENDAÇÃO TÉCNICA OU PARECER LEGAL SOBRE O ASSUNTO DISCUTIDO. RECOMENDAMOS QUE AS QUESTÕES LEGAIS RELACIONADAS

Choaib, Paiva ejusto Advogados Associados O CONTEÚDO DESTA APRESENTAÇÃO NÃO TEM O OBJETIVO DE SER RECOMENDAÇÃO TÉCNICA OU PARECER LEGAL SOBRE O ASSUNTO DISCUTIDO. RECOMENDAMOS QUE AS QUESTÕES LEGAIS RELACIONADAS

OBRIGAÇÕES DEZEMBRO 2017 INDICADORES ECONÔMICOS R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175, ,24 IGP-M: 0,52% INPC-IBGE: 0,37% UFM:

OBRIGAÇÕES DEZEMBRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,52% INPC-IBGE: 0,37% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ INCC-M: 24,62

OBRIGAÇÕES DEZEMBRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,52% INPC-IBGE: 0,37% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ INCC-M: 24,62

O modelo de IVA é o mais apropriado ao contexto brasileiro?

O modelo de IVA é o mais apropriado ao contexto brasileiro? Apresentação para o GEP/FGV Bernard Appy Janeiro de 2018 Introdução O que é um bom sistema tributário? 2 As características de um bom sistema

O modelo de IVA é o mais apropriado ao contexto brasileiro? Apresentação para o GEP/FGV Bernard Appy Janeiro de 2018 Introdução O que é um bom sistema tributário? 2 As características de um bom sistema

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA Silvério das Neves Graduado em Contabilidade e Administração pela Universidade Mackenzie. MBA Executivo em Gestão de Negócios pelo INPG. Participou da

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA Silvério das Neves Graduado em Contabilidade e Administração pela Universidade Mackenzie. MBA Executivo em Gestão de Negócios pelo INPG. Participou da

SISTEMA TRIBUTÁRIO NACIONAL E

SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE - DIEESE - REUNIÃO DA DSND Rosane Maia 17 de junho de 2009 SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE APRESENTAÇÃO: I - A EXPERIÊNCIA DO OBSERVATÓRIO DE EQUIDADE

SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE - DIEESE - REUNIÃO DA DSND Rosane Maia 17 de junho de 2009 SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE APRESENTAÇÃO: I - A EXPERIÊNCIA DO OBSERVATÓRIO DE EQUIDADE

TABELA I ARRECADAÇÃO DAS RECEITAS FEDERAIS PERÍODO: NOVEMBRO E DEZEMBRO DE 2015 E DEZEMBRO DE 2014 (A PREÇOS CORRENTES)

") UNIDADE: R$ MILHÕES RECEITAS TABELA I PERÍODO: NOVEMBRO E DEZEMBRO DE 2015 E DEZEMBRO DE 2014 (A PREÇOS CORRENTES) 2015 2014 VARIAÇÃO (%) DEZEMBRO NOVEMBRO DEZEMBRO DEZ/15 NOV/15 DEZ/15 DEZ/14 IMPOSTO

UNIDADE: R$ MILHÕES RECEITAS TABELA I PERÍODO: NOVEMBRO E DEZEMBRO DE 2015 E DEZEMBRO DE 2014 (A PREÇOS CORRENTES) 2015 2014 VARIAÇÃO (%) DEZEMBRO NOVEMBRO DEZEMBRO DEZ/15 NOV/15 DEZ/15 DEZ/14 IMPOSTO

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS. Alessandro Dessimoni

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

Tributação sobre a Renda no Brasil

Tributação sobre a Renda no Brasil Cenário ATUAL e PERSPECTIVAS Comissão de Direitos Humanos e Legislação Participativa CDH Senado Federal Março/2018 Centro de Estudos Tributários e Aduaneiros - CETAD

Tributação sobre a Renda no Brasil Cenário ATUAL e PERSPECTIVAS Comissão de Direitos Humanos e Legislação Participativa CDH Senado Federal Março/2018 Centro de Estudos Tributários e Aduaneiros - CETAD

Projeto de Lei Alterações Imposto de Renda. 06 de maio de 2016

1 Projeto de Lei Alterações Imposto de Renda 06 de maio de 2016 Correção na tabela do IRPF 2 Alteração em 5% da tabela progressiva mensal, nas deduções e limites de isenção Validade a partir de janeiro

1 Projeto de Lei Alterações Imposto de Renda 06 de maio de 2016 Correção na tabela do IRPF 2 Alteração em 5% da tabela progressiva mensal, nas deduções e limites de isenção Validade a partir de janeiro

Unidade I Teoria Geral dos Tributos. Capítulo 1 Conceito de Tributo e suas Espécies...3. Capítulo 2 Os Impostos Capítulo 3 As Taxas...

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

Tributária Bruta

Evolução da Carga Tributária Bruta 1990 2009 Setembro de 2010 1 Os INFORMATIVOS ECONÔMICOS da (SPE) são elaborados a partir de dados de conhecimento público, cujas fontes primárias são instituições autônomas,

Evolução da Carga Tributária Bruta 1990 2009 Setembro de 2010 1 Os INFORMATIVOS ECONÔMICOS da (SPE) são elaborados a partir de dados de conhecimento público, cujas fontes primárias são instituições autônomas,

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

INFORMATIVO MAIO 2019

INFORMATIVO MAIO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 998,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,92% INPC-IBGE: 0,77% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 26,11 INCC-M:

INFORMATIVO MAIO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 998,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,92% INPC-IBGE: 0,77% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 26,11 INCC-M:

INFORMATIVO MARÇO 2019

INFORMATIVO MARÇO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: _ R$ 998,00 SALÁRIO MÍNIMO RS: _ R$ 1.175,15 1.489,24 IGP-M: 0,88% INPC-IBGE: 0,36% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,81 INCC-M:

INFORMATIVO MARÇO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: _ R$ 998,00 SALÁRIO MÍNIMO RS: _ R$ 1.175,15 1.489,24 IGP-M: 0,88% INPC-IBGE: 0,36% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,81 INCC-M:

OBRIGAÇÕES MARÇO 2017 INDICADORES ECONÔMICOS. ÍNDICE Obrigações Março 1 Obrigações Abril 4 Tabela Desconto Fonte Depósitos Recursais 4 FERIADOS

OBRIGAÇÕES MARÇO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006,88 1.276,00 IGP-M: 0,08% INPC-IBGE: 0,64% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,18 INCC-M:

OBRIGAÇÕES MARÇO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006,88 1.276,00 IGP-M: 0,08% INPC-IBGE: 0,64% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,18 INCC-M:

OBRIGAÇÕES NOVEMBRO 2017 INDICADORES ECONÔMICOS

OBRIGAÇÕES NOVEMBRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,20% INPC-IBGE: (-) 0,02% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,52

OBRIGAÇÕES NOVEMBRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,20% INPC-IBGE: (-) 0,02% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,52

EIRELI SOCIEDADE EMPRESÁRIA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

Tributação no Brasil: uma agenda de trabalho

Tributação no Brasil: uma agenda de trabalho Junho de 2018 Introdução 2 Distorções do sistema tributário Introdução 3 As distorções do sistema tributário brasileiro justificam uma ampla reforma tributária:

Tributação no Brasil: uma agenda de trabalho Junho de 2018 Introdução 2 Distorções do sistema tributário Introdução 3 As distorções do sistema tributário brasileiro justificam uma ampla reforma tributária:

OBRIGAÇÕES FEVEREIRO 2017 INDICADORES ECONÔMICOS

OBRIGAÇÕES FEVEREIRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 945,80 SALÁRIO MÍNIMO RS: R$ 1.103,66 1.398,65 UFM: R$ 3,9052 UPF/RS: R$ 18,2722 ÍNDICE Obrigações Fevereiro 1 Obrigações Março 3

OBRIGAÇÕES FEVEREIRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 945,80 SALÁRIO MÍNIMO RS: R$ 1.103,66 1.398,65 UFM: R$ 3,9052 UPF/RS: R$ 18,2722 ÍNDICE Obrigações Fevereiro 1 Obrigações Março 3

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia.

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia. A Lei Complementar nº 147, de 8 de agosto 2014, incluiu a advocacia no SIMPLES após inovações de diversos pontos na Lei Complementar

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia. A Lei Complementar nº 147, de 8 de agosto 2014, incluiu a advocacia no SIMPLES após inovações de diversos pontos na Lei Complementar

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: (-)0,67% INPC-IBGE: 0,36% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,35 INCC-M:

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: (-)0,67% INPC-IBGE: 0,36% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,35 INCC-M:

A Difícil Reforma Tributária

A Difícil Reforma Tributária Apresentação para o IFHC Bernard Appy Abril de 2018 Introdução O que é um bom sistema tributário? 2 As características de um bom sistema tributário estão bem estabelecidas

A Difícil Reforma Tributária Apresentação para o IFHC Bernard Appy Abril de 2018 Introdução O que é um bom sistema tributário? 2 As características de um bom sistema tributário estão bem estabelecidas

Tabela Mensal de Obrigações Abril/2018 Setor Contábil

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Novo Sistema Tributário. Síntese da Proposta

1 SENADO FEDERAL COMISSÃO DE ASSUNTOS ECONÔMICOS (CAE) SUBCOMISSÃO TEMPORÁRIA DA REFORMA TRIBUTÁRIA (CAERT) Relatório Preliminar - Março de 2008 PRESIDENTE: Senador Tasso Jereissati - PSDB - CE VICE-PRESIDENTE:

1 SENADO FEDERAL COMISSÃO DE ASSUNTOS ECONÔMICOS (CAE) SUBCOMISSÃO TEMPORÁRIA DA REFORMA TRIBUTÁRIA (CAERT) Relatório Preliminar - Março de 2008 PRESIDENTE: Senador Tasso Jereissati - PSDB - CE VICE-PRESIDENTE:

OBRIGAÇÕES ABRIL 2017 INDICADORES ECONÔMICOS R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006, ,00 IGP-M: 0,01% INPC-IBGE: 0,24% UFM: R$ 3,9052 UPF/RS:

OBRIGAÇÕES ABRIL 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006,88 1.276,00 IGP-M: 0,01% INPC-IBGE: 0,24% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,26 INCC-M:

OBRIGAÇÕES ABRIL 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006,88 1.276,00 IGP-M: 0,01% INPC-IBGE: 0,24% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,26 INCC-M:

Financiamento da previdência e necessidade de separação de benefícios previdenciários e assistenciais

Financiamento da previdência e necessidade de separação de benefícios previdenciários e assistenciais Apresentação para o Seminário Insper: Previdência Social: Problemas e Soluções Bernard Appy 10/06/2016

Financiamento da previdência e necessidade de separação de benefícios previdenciários e assistenciais Apresentação para o Seminário Insper: Previdência Social: Problemas e Soluções Bernard Appy 10/06/2016

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

ARRECADAÇÃO DE IMPOSTOS

CONTAS PÚBLICAS ARRECADAÇÃO DE IMPOSTOS jun/05 set/05 dez/05 mar/06 jun/06 set/06 dez/06 mar/07 jun/07 set/07 dez/07 mar/08 jun/08 set/08 dez/08 mar/09 jun/09 set/09 dez/09 mar/10 jun/10 set/10 dez/10

CONTAS PÚBLICAS ARRECADAÇÃO DE IMPOSTOS jun/05 set/05 dez/05 mar/06 jun/06 set/06 dez/06 mar/07 jun/07 set/07 dez/07 mar/08 jun/08 set/08 dez/08 mar/09 jun/09 set/09 dez/09 mar/10 jun/10 set/10 dez/10

Simples Nacional para a Representação Comercial a partir de 2018.

Simples Nacional para a Representação Comercial a partir de 2018. Nós Representantes Comerciais, mais uma vez, devemos estar atentos na escolha do regime tributário, mas ao que parece, desta vez, para

Simples Nacional para a Representação Comercial a partir de 2018. Nós Representantes Comerciais, mais uma vez, devemos estar atentos na escolha do regime tributário, mas ao que parece, desta vez, para

Substituição Tributária, Tributação Monofásica

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

A agenda que está na mesa: Reforma do ICMS e do PIS/COFINS. José Roberto R. Afonso

A agenda que está na mesa: Reforma do ICMS e do PIS/COFINS José Roberto R. Afonso Debate Como Avançar na Agenda da Tributação Agência Estado, São Paulo, 09/10/2012 Opiniões exclusivamente pessoais. 1 Síntese

A agenda que está na mesa: Reforma do ICMS e do PIS/COFINS José Roberto R. Afonso Debate Como Avançar na Agenda da Tributação Agência Estado, São Paulo, 09/10/2012 Opiniões exclusivamente pessoais. 1 Síntese

INDICADORES CONTAS PÚBLICAS

INDICADORES CONTAS PÚBLICAS ARRECADAÇÃO (RECEITA FEDERAL) nov/04 fev/05 mai/05 ago/05 nov/05 fev/06 mai/06 ago/06 nov/06 fev/07 mai/07 ago/07 nov/07 fev/08 mai/08 ago/08 nov/08 fev/09 mai/09 ago/09 nov/09

INDICADORES CONTAS PÚBLICAS ARRECADAÇÃO (RECEITA FEDERAL) nov/04 fev/05 mai/05 ago/05 nov/05 fev/06 mai/06 ago/06 nov/06 fev/07 mai/07 ago/07 nov/07 fev/08 mai/08 ago/08 nov/08 fev/09 mai/09 ago/09 nov/09

INDICADORES CONTAS PÚBLICAS

INDICADORES CONTAS PÚBLICAS ARRECADAÇÃO (RECEITA FEDERAL) abr/05 jul/05 out/05 jan/06 abr/06 jul/06 out/06 jan/07 abr/07 jul/07 out/07 jan/08 abr/08 jul/08 out/08 jan/09 abr/09 jul/09 out/09 jan/10 abr/10

INDICADORES CONTAS PÚBLICAS ARRECADAÇÃO (RECEITA FEDERAL) abr/05 jul/05 out/05 jan/06 abr/06 jul/06 out/06 jan/07 abr/07 jul/07 out/07 jan/08 abr/08 jul/08 out/08 jan/09 abr/09 jul/09 out/09 jan/10 abr/10

Anexo IV Metas Fiscais Anexo IV.10 Renúncia de Receitas

Anexo IV Metas Fiscais Anexo IV.10 Renúncia de Receitas (Art. 4 o, 2 o, inciso V, da Lei Complementar n o 101, de 4 de maio de 2000) QUADRO I - LDO 2015 GASTOS TRIBUTÁRIOS - PROJEÇÕES 2015 - POR FUNÇÃO

Anexo IV Metas Fiscais Anexo IV.10 Renúncia de Receitas (Art. 4 o, 2 o, inciso V, da Lei Complementar n o 101, de 4 de maio de 2000) QUADRO I - LDO 2015 GASTOS TRIBUTÁRIOS - PROJEÇÕES 2015 - POR FUNÇÃO

Tributação no Brasil: uma agenda de trabalho

Tributação no Brasil: uma agenda de trabalho Apresentação para a XV AGN do Sindireceita Bernard Appy Agosto de 2018 Introdução 2 Distorções do sistema tributário Introdução 3 As distorções do sistema tributário

Tributação no Brasil: uma agenda de trabalho Apresentação para a XV AGN do Sindireceita Bernard Appy Agosto de 2018 Introdução 2 Distorções do sistema tributário Introdução 3 As distorções do sistema tributário

Fiscalização. Malha PJ Principais Ações 2015 Resultados Iágaro Jung Martins Subsecretário de Fiscalização

Fiscalização Malha PJ Principais Ações 2015 Resultados 2014 Iágaro Jung Martins Subsecretário de Fiscalização Malha Pessoa Jurídica Uma Nova Relação de Transparência entre o Fisco e o Contribuinte Pessoa

Fiscalização Malha PJ Principais Ações 2015 Resultados 2014 Iágaro Jung Martins Subsecretário de Fiscalização Malha Pessoa Jurídica Uma Nova Relação de Transparência entre o Fisco e o Contribuinte Pessoa

Tabela Mensal de Obrigações Maio/2018 Setor Contábil

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

2.9 Tributação. Por que Tributação? Comparação Internacional

2.9 Tributação Por que Tributação? Um sistema tributário oneroso e complexo reduz a competitividade e desestimula investimentos. O Brasil tem uma das maiores cargas tributárias entre países em estágios

2.9 Tributação Por que Tributação? Um sistema tributário oneroso e complexo reduz a competitividade e desestimula investimentos. O Brasil tem uma das maiores cargas tributárias entre países em estágios

Exercícios de fixação Para resolução dos exercícios, seguem abaixo as tabelas do INSS e IR para o ano de 2016:

Exercícios de fixação Para resolução dos exercícios, seguem abaixo as tabelas do INSS e IR para o ano de 2016: Tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso,

Exercícios de fixação Para resolução dos exercícios, seguem abaixo as tabelas do INSS e IR para o ano de 2016: Tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso,

OBRIGAÇÕES MARÇO 2018 INDICADORES ECONÔMICOS R$ 954,00 SALÁRIO MÍNIMO RS: R$ 1.175, ,24 IGP-M: 0,07% INPC-IBGE: 0,18% UFM: R$ 4,0145 UPF/RS:

OBRIGAÇÕES MARÇO 2018 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 954,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,07% INPC-IBGE: 0,18% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ INCC-M: 24,69

OBRIGAÇÕES MARÇO 2018 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 954,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,07% INPC-IBGE: 0,18% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ INCC-M: 24,69

INDICADORES CONTAS PÚBLICAS

INDICADORES CONTAS PÚBLICAS ARRECADAÇÃO (RECEITA FEDERAL) dez/04 mar/05 jun/05 set/05 dez/05 mar/06 jun/06 set/06 dez/06 mar/07 jun/07 set/07 dez/07 mar/08 jun/08 set/08 dez/08 mar/09 jun/09 set/09 dez/09

INDICADORES CONTAS PÚBLICAS ARRECADAÇÃO (RECEITA FEDERAL) dez/04 mar/05 jun/05 set/05 dez/05 mar/06 jun/06 set/06 dez/06 mar/07 jun/07 set/07 dez/07 mar/08 jun/08 set/08 dez/08 mar/09 jun/09 set/09 dez/09

O elevado grau de litigiosidade tributária no Brasil: diagnóstico e medidas de encaminhamento

O elevado grau de litigiosidade tributária no Brasil: diagnóstico e medidas de encaminhamento Lorreine Messias Apresentação elaborada para o Seminário O Aumento do Passivo Tributário Causas e Soluções,

O elevado grau de litigiosidade tributária no Brasil: diagnóstico e medidas de encaminhamento Lorreine Messias Apresentação elaborada para o Seminário O Aumento do Passivo Tributário Causas e Soluções,

INFORMATIVO ABRIL 2019

INFORMATIVO ABRIL 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: _ R$ 998,00 SALÁRIO MÍNIMO RS: _ R$ 1.175,15 1.489,24 IGP-M: 1,26% INPC-IBGE: 0,36% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,92 INCC-M:

INFORMATIVO ABRIL 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: _ R$ 998,00 SALÁRIO MÍNIMO RS: _ R$ 1.175,15 1.489,24 IGP-M: 1,26% INPC-IBGE: 0,36% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,92 INCC-M:

Tributação sobre o Consumo é Recorde no 1º quadrimestre

Tributação sobre o Consumo é Recorde no 1º quadrimestre O montante de tributos arrecadados pela Secretaria da Receita Federal (SRF) alcançou R$ 118,7 bilhões no período de janeiro a abril de 2006, significando

Tributação sobre o Consumo é Recorde no 1º quadrimestre O montante de tributos arrecadados pela Secretaria da Receita Federal (SRF) alcançou R$ 118,7 bilhões no período de janeiro a abril de 2006, significando

Mini Currículo do professor

PÓS GRADUAÇÃO EM DIREITO TRIBUTÁRIO Profº. Arnóbio N. Araujo Durães Outubro/2018 Aula 2/2 Mini Currículo do professor Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado

PÓS GRADUAÇÃO EM DIREITO TRIBUTÁRIO Profº. Arnóbio N. Araujo Durães Outubro/2018 Aula 2/2 Mini Currículo do professor Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

IRPJ, CSLL, PIS, COFINS

Alguns Clientes O objetivo da Studio Fiscal é oferecer serviços de consultoria tributária, buscando otimizar a carga tributária das empresas com base em trabalhos que envolvem gestão contábil, fiscal e

Alguns Clientes O objetivo da Studio Fiscal é oferecer serviços de consultoria tributária, buscando otimizar a carga tributária das empresas com base em trabalhos que envolvem gestão contábil, fiscal e

Capítulo 1 ITR Capítulo 2 II E IE... 53

Sumário Capítulo 1 ITR... 31 1. Aspecto material... 31 2. Aspecto temporal... 35 3. Aspecto espacial... 35 4. Aspecto subjetivo... 36 5. Aspecto quantitativo... 41 6. Imunidade e isenção... 46 7. Informações

Sumário Capítulo 1 ITR... 31 1. Aspecto material... 31 2. Aspecto temporal... 35 3. Aspecto espacial... 35 4. Aspecto subjetivo... 36 5. Aspecto quantitativo... 41 6. Imunidade e isenção... 46 7. Informações

O Impacto da Reforma Tributária para a Seguridade Social

COMISSÃO DE SEGURIDADE SOCIAL E FAMÍLIA O Impacto da Reforma Tributária para a Seguridade Social Evilásio Salvador Principais Pontos da Reforma A criação do IVA com extinção de 4 tributos: Cofins, Pis,

COMISSÃO DE SEGURIDADE SOCIAL E FAMÍLIA O Impacto da Reforma Tributária para a Seguridade Social Evilásio Salvador Principais Pontos da Reforma A criação do IVA com extinção de 4 tributos: Cofins, Pis,

CURSO DE DIREITO TRIBUTÁRIO PARA RFB. Prof. Vilson Cortez - Tudão

CURSO DE DIREITO TRIBUTÁRIO PARA RFB Prof. Vilson Cortez - Tudão Prof. Vilson Cortez Especialista em Direito Tributário e Legislação Tributária pela Escola Superior da Procuradoria Geral do Estado de São

CURSO DE DIREITO TRIBUTÁRIO PARA RFB Prof. Vilson Cortez - Tudão Prof. Vilson Cortez Especialista em Direito Tributário e Legislação Tributária pela Escola Superior da Procuradoria Geral do Estado de São

Reforma Tributária e Seguridade Social

Reforma Tributária e Seguridade Social Audiência da Comissão de Seguridade Social e Família da Câmara dos Deputados Brasília 31 de março de 2009 1 Objetivos da Reforma Tributária ria Econômicos Sociais

Reforma Tributária e Seguridade Social Audiência da Comissão de Seguridade Social e Família da Câmara dos Deputados Brasília 31 de março de 2009 1 Objetivos da Reforma Tributária ria Econômicos Sociais

13/06/14. Introdução. Profº Me. Hugo David Santana.

CONTABILIDADE TRIBUTÁRIA Curso de Ciências Contábeis Profº Me. Hugo David Santana. Introdução Nesta aula será apresentado o tratamento contábil dos principais itens relacionados à folha de pagamento, por

CONTABILIDADE TRIBUTÁRIA Curso de Ciências Contábeis Profº Me. Hugo David Santana. Introdução Nesta aula será apresentado o tratamento contábil dos principais itens relacionados à folha de pagamento, por

OBRIGAÇÕES JANEIRO 2018 INDICADORES ECONÔMICOS R$ 956,00 SALÁRIO MÍNIMO RS: R$ 1.175, ,24 IGP-M: 0,89% INPC-IBGE: 0,18% UFM: R$ 4,0145 UPF/RS:

OBRIGAÇÕES JANEIRO 2018 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 956,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,89% INPC-IBGE: 0,18% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ INCC-M: 24,69

OBRIGAÇÕES JANEIRO 2018 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 956,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,89% INPC-IBGE: 0,18% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ INCC-M: 24,69

OBRIGAÇÕES MAIO 2017 INDICADORES ECONÔMICOS R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006, ,00 IGP-M: (-1,10%) INPC-IBGE: 0,32% UFM: R$ 3,9052 UPF/RS:

INPC-IBGE: 0,32% UFM: R$ 3,9052 UPF/RS:") OBRIGAÇÕES MAIO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006,88 1.276,00 IGP-M: (-1,10%) INPC-IBGE: 0,32% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,32 INCC-M:

OBRIGAÇÕES MAIO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006,88 1.276,00 IGP-M: (-1,10%) INPC-IBGE: 0,32% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,32 INCC-M:

Guia de. Tributação GUIA DA FARMÁCIA

Guia de Tributação A tributação tem sido um campo não muito amigável de muitos empresários no Brasil, mas é preciso dominar o assunto, para que a saúde do negócio não fique comprometida. Veja a seguir

Guia de Tributação A tributação tem sido um campo não muito amigável de muitos empresários no Brasil, mas é preciso dominar o assunto, para que a saúde do negócio não fique comprometida. Veja a seguir

Tabela Mensal de Obrigações Junho/2018 Setor Contábil

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação Josefina do Nascimento Pinto 23 de outubro de 2018 Conteúdo programático 1 Tributação Monofásica de PIS e Cofins 2 Lei

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação Josefina do Nascimento Pinto 23 de outubro de 2018 Conteúdo programático 1 Tributação Monofásica de PIS e Cofins 2 Lei

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

DESENVOLVIMENTO REGIONAL REFORMA TRIBUTÁRIA RIA E. Secretaria da Fazenda do Estado de São Paulo. Coordenador da Administração Tributária

REFORMA TRIBUTÁRIA RIA E DESENVOLVIMENTO REGIONAL Expositor: OTAVIO FINEIS JUNIOR Coordenador da Administração Tributária do Estado de São Paulo Distribuição Percentual da carga tributária entre 1990 e

REFORMA TRIBUTÁRIA RIA E DESENVOLVIMENTO REGIONAL Expositor: OTAVIO FINEIS JUNIOR Coordenador da Administração Tributária do Estado de São Paulo Distribuição Percentual da carga tributária entre 1990 e

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido. Prof. Dr. Érico Hack

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

IRPJ- TEORIA E PRÁTICA

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Cléber Barros AULA 52 27/09/2017 Direito TRIBUTÁRIO IRPJ parte 2 IRPJ- TEORIA E PRÁTICA Os regimes tributários da PJ são: Lucro real (são as empresas

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Cléber Barros AULA 52 27/09/2017 Direito TRIBUTÁRIO IRPJ parte 2 IRPJ- TEORIA E PRÁTICA Os regimes tributários da PJ são: Lucro real (são as empresas

Carga tributária brasileira por setores

Esta publicação contempla os seguintes temas: Novembro/2016 Carga tributária brasileira por setores A carga tributária brasileira é equivalente à de países desenvolvidos e muito superior à de outros países

Esta publicação contempla os seguintes temas: Novembro/2016 Carga tributária brasileira por setores A carga tributária brasileira é equivalente à de países desenvolvidos e muito superior à de outros países

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA ATO DECLARATÓRIO Nº 20, de 30 de maio de 1997. atribuições, declara: O COORDENADOR-GERAL DO SISTEMA

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA ATO DECLARATÓRIO Nº 20, de 30 de maio de 1997. atribuições, declara: O COORDENADOR-GERAL DO SISTEMA

Lei nº /14: a tributação dos juros sobre capital próprio. Fernando Mombelli

Lei nº 12.973/14: a tributação dos juros sobre capital próprio Fernando Mombelli Conceito de JCP O art. 9º da Lei nº 9.249, de 26 de dezembro de 1995 permite a dedutibilidade dos Juros sobre o Capital

Lei nº 12.973/14: a tributação dos juros sobre capital próprio Fernando Mombelli Conceito de JCP O art. 9º da Lei nº 9.249, de 26 de dezembro de 1995 permite a dedutibilidade dos Juros sobre o Capital

Reforma Tributária. Bernard Appy Março de 2018

Reforma Tributária Bernard Appy Março de 2018 Introdução: Desafios para o Crescimento do Brasil Introdução Desafios para o crescimento do Brasil O Brasil está saindo de uma das maiores recessões de sua

Reforma Tributária Bernard Appy Março de 2018 Introdução: Desafios para o Crescimento do Brasil Introdução Desafios para o crescimento do Brasil O Brasil está saindo de uma das maiores recessões de sua

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil Dia 05 (terça-feira) IRRF IOF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.01.2019, incidente sobre

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil Dia 05 (terça-feira) IRRF IOF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.01.2019, incidente sobre

1. Introdução: 1.1 Divisão do Sistema Tributário; 1.2 Origem da Arrecadação; 1.3 Distribuição da Carga Tributária; 1.4 Retorno para a sociedade.

REFORMA TRIBUTÁRIA 1. Introdução: 1.1 Divisão do Sistema Tributário; 1.2 Origem da Arrecadação; 1.3 Distribuição da Carga Tributária; 1.4 Retorno para a sociedade. 2. Cenário atual: 2.1 Burocracia e complexidade;

REFORMA TRIBUTÁRIA 1. Introdução: 1.1 Divisão do Sistema Tributário; 1.2 Origem da Arrecadação; 1.3 Distribuição da Carga Tributária; 1.4 Retorno para a sociedade. 2. Cenário atual: 2.1 Burocracia e complexidade;

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Julho de 2018 Introdução Modelo brasileiro vs IVA 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Julho de 2018 Introdução Modelo brasileiro vs IVA 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

Tributação sobre o lucro (%) IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 WALCRIS ROSITO - IMPOSTO DE RENDA PESSOA JURÍDICA 2006

IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 WALCRIS ROSITO - IMPOSTO DE RENDA PESSOA JURÍDICA 2006") Tributação sobre o lucro (%) IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 1 Tributação sobre o lucro (%) Lucro Real Lucro Presumido Lucro Arbitrado 2 Tributação sobre o lucro Lucro Real Obrigatoriedade:

Tributação sobre o lucro (%) IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 1 Tributação sobre o lucro (%) Lucro Real Lucro Presumido Lucro Arbitrado 2 Tributação sobre o lucro Lucro Real Obrigatoriedade:

NOTA TÉCNICA ARRECADAÇÃO FEDERAL DE FEVEREIRO/15: ANTECIPANDO OS NÚMEROS OFICIAIS

NOTA TÉCNICA ARRECADAÇÃO FEDERAL DE FEVEREIRO/15: ANTECIPANDO OS NÚMEROS OFICIAIS José Roberto Afonso Bernardo Fajardo Março de 2015 Principais Destaques: Receita Administrada (impostos, contribuições

NOTA TÉCNICA ARRECADAÇÃO FEDERAL DE FEVEREIRO/15: ANTECIPANDO OS NÚMEROS OFICIAIS José Roberto Afonso Bernardo Fajardo Março de 2015 Principais Destaques: Receita Administrada (impostos, contribuições

Fato Gerador. fato que gera a obrigação tributária. Refere-se à concretização da hipótese de incidência Deve ser definido em lei Exemplos:

Fato Gerador fato que gera a obrigação tributária. Refere-se à concretização da hipótese de incidência Deve ser definido em lei Exemplos: Prestar serviços (ISS) Fazer circular mercadorias (ICMS) Receber

Fato Gerador fato que gera a obrigação tributária. Refere-se à concretização da hipótese de incidência Deve ser definido em lei Exemplos: Prestar serviços (ISS) Fazer circular mercadorias (ICMS) Receber

NOÇÕES GERAIS SOBRE IMPOSTOS. NELSON ROCHA Presidente do CRC-RJ

NELSON ROCHA TRIBUTOS CONCEITO FUNÇÃO SOCIAL EDUCAÇÃO FISCAL CARGA TRIBUTÁRIA NACIONAL PIB em 2004 de R$ 1,769 trilhões; Carga Tributária de R$ 638 bilhões; De cada R$ 100 produzidos no país, cerca de

NELSON ROCHA TRIBUTOS CONCEITO FUNÇÃO SOCIAL EDUCAÇÃO FISCAL CARGA TRIBUTÁRIA NACIONAL PIB em 2004 de R$ 1,769 trilhões; Carga Tributária de R$ 638 bilhões; De cada R$ 100 produzidos no país, cerca de

CARTILHA NACIONAL SIMPLES. Entenda o resumo da tributação da sua Micro ou Pequena Empresa.

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

Tabela Mensal de Obrigações Março/2018 Setor Contábil

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

TRIBUTOS EENCARGOS DO SETOR ",. ELETRICO BRASILEIRO

Daniel Araujo Carneiro Advogado, Especialista em Gestão Técnica de Concessionárias de Energia Elétrica, Pós-graduado em Direito do Trabalho, Gerente Jurídico da Tradener Ltda., Professor convidado do ISAEIFGV,

Daniel Araujo Carneiro Advogado, Especialista em Gestão Técnica de Concessionárias de Energia Elétrica, Pós-graduado em Direito do Trabalho, Gerente Jurídico da Tradener Ltda., Professor convidado do ISAEIFGV,

Reforma Tributária Solidária Alternativa para preservar a seguridade social e promover a justiça fiscal

Reforma Tributária Solidária Alternativa para preservar a seguridade social e promover a justiça fiscal EDUARDO FAGNANI (IE/UNICAMP) LANÇAMENTO DA FRENTE PARLAMENTAR MISTA EM DEFESA DA PREVIDÊNCIA SOCIAL

Reforma Tributária Solidária Alternativa para preservar a seguridade social e promover a justiça fiscal EDUARDO FAGNANI (IE/UNICAMP) LANÇAMENTO DA FRENTE PARLAMENTAR MISTA EM DEFESA DA PREVIDÊNCIA SOCIAL

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Apresentação preparada para a reunião com os Governadores Março - 2007 1 Sistema Tributário e Desenvolvimento A complexidade

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Apresentação preparada para a reunião com os Governadores Março - 2007 1 Sistema Tributário e Desenvolvimento A complexidade

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS A PEC apresentada prevê: Extinção de tributos: IPI, IOF, CSLL, PIS, Pasep, Cofins, Salário-Educação, Cide- Combustíveis, todos federais; ICMS estadual;

PROPOSTA DE REFORMA TRIBUTÁRIA NOTAS EXPLICATIVAS A PEC apresentada prevê: Extinção de tributos: IPI, IOF, CSLL, PIS, Pasep, Cofins, Salário-Educação, Cide- Combustíveis, todos federais; ICMS estadual;

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 PIS (PROGRAMA DE INTEGRAÇÃO SOCIAL) COFINS (CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL) REGIME CUMULATIVO E NÃO-CUMULATIVO Para iniciar o estudo

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 PIS (PROGRAMA DE INTEGRAÇÃO SOCIAL) COFINS (CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL) REGIME CUMULATIVO E NÃO-CUMULATIVO Para iniciar o estudo

INDICADORES CONTAS PÚBLICAS

INDICADORES CONTAS PÚBLICAS ARRECADAÇÃO (RECEITA FEDERAL) jan/05 abr/05 jul/05 out/05 jan/06 abr/06 jul/06 out/06 jan/07 abr/07 jul/07 out/07 jan/08 abr/08 jul/08 out/08 jan/09 abr/09 jul/09 out/09 jan/10

INDICADORES CONTAS PÚBLICAS ARRECADAÇÃO (RECEITA FEDERAL) jan/05 abr/05 jul/05 out/05 jan/06 abr/06 jul/06 out/06 jan/07 abr/07 jul/07 out/07 jan/08 abr/08 jul/08 out/08 jan/09 abr/09 jul/09 out/09 jan/10

Planejamento Tributário Empresarial 1

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS. Slide 2. Slide 3 DADOS DISPONÍVEIS AO FISCO

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

OBRIGAÇÕES NOVEMBRO 2018 INDICADORES ECONÔMICOS

OBRIGAÇÕES NOVEMBRO 2018 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 954,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,89% INPC-IBGE: 0,30% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,62 INCC-M:

OBRIGAÇÕES NOVEMBRO 2018 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 954,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,89% INPC-IBGE: 0,30% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,62 INCC-M:

Simples Nacional e Microempreendedor Individual

Simples Nacional e Microempreendedor Individual Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Contexto Lei Complementar 123, de 14/12/2006: Atende à Emenda Constitucional 42/2003

Simples Nacional e Microempreendedor Individual Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Contexto Lei Complementar 123, de 14/12/2006: Atende à Emenda Constitucional 42/2003

SOBRE UM IMPOSTO DE RENDA PESSOA FÍSICA MAIS PROGRESSIVO

SOBRE UM IMPOSTO DE RENDA PESSOA FÍSICA MAIS PROGRESSIVO Claudio Antonio Tonegutti Professor da Universidade Federal do Paraná (UFPR) tonegutti@ufpr.br A arrecadação tributária é a principal fonte de receitas

SOBRE UM IMPOSTO DE RENDA PESSOA FÍSICA MAIS PROGRESSIVO Claudio Antonio Tonegutti Professor da Universidade Federal do Paraná (UFPR) tonegutti@ufpr.br A arrecadação tributária é a principal fonte de receitas

O QUE O EXECUTIVO PRECISA SABER SOBRE OS IMPOSTOS SOBRE O LUCRO - ATUALIZAÇÃO

O QUE O EXECUTIVO PRECISA SABER SOBRE OS IMPOSTOS SOBRE O LUCRO - ATUALIZAÇÃO >Quais as formas de apuração do lucro >Compensação de Prejuízos acumulados >Imposto de Renda e Contribuição Social >As alterações

O QUE O EXECUTIVO PRECISA SABER SOBRE OS IMPOSTOS SOBRE O LUCRO - ATUALIZAÇÃO >Quais as formas de apuração do lucro >Compensação de Prejuízos acumulados >Imposto de Renda e Contribuição Social >As alterações

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de: