WORKSHOP FERRAMENTAS DE OTIMIZAÇÃO DOS PROCESSOS FISCAIS

|

|

|

- Stella Betty Wagner Monsanto

- 6 Há anos

- Visualizações:

Transcrição

1 WORKSHOP FERRAMENTAS DE OTIMIZAÇÃO DOS PROCESSOS FISCAIS 2017 by Confeb. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Confeb.

2 Apresentação e expectativas

3 1. Fale com a pessoa ao seu lado 2. Descubra algumas coisas sobre ele/ela: nome, profissão, onde trabalha, hobby, curiosidades, expectativas 3. Apresente o seu colega para a turma.

4 Aproveite o curso! Não tenha medo de cometer erros. Faça perguntas. Faça algo que você não faria normalmente. Descubra o que acontece. Faça mais perguntas. Lembre-se que performance e aprendizado são coisas diferentes: a aprendizagem é melhor em um estado de descontração e conforto.

5 Algumas regras Celulares Coffee break Almoço Resumo treinamento Conversas paralelas Perguntas Material Término

6 Objetivo do Curso Propor uma metodologia de fácil execução, com entendimento dos processos, que possa ser aplicada em caráter imediato na sua empresa, trazendo resultados efetivos para o negócio e o dia a dia da operação da área Fiscal através de métodos e indicadores.

7 Vamos co-construir uma ideia

8 Primeiramente, quais são os processos atuais da nossa área?

9 Atividade Identificando os processos 1. Reúnam-se em grupos 2. Listem todos os processos de responsabilidade da área Fiscal. 3. Selecionem os 3 processos com maior nível de problema para o Negócio e a área Fiscal. 4. Apresentem o resultado para discussão.

10 WORKSHOP FERRAMENTAS DE OTIMIZAÇÃO DOS PROCESSOS FISCAIS Com tudo isso em mãos, precisamos priorizar, certo! Como? Alguém tem uma sugestão?

11 Baixo Grau de Importância Alto WORKSHOP FERRAMENTAS DE OTIMIZAÇÃO DOS PROCESSOS FISCAIS Método Eisenhower A matriz de Eisenhower reúne as atividades a serem realizadas de acordo com os itens importância e urgência, sendo possível, assim, planejar o uso do tempo. Qualidade Stress Importante: atividades que tem prazo para serem feitas e trazem resultados a curto, médio e longo prazo. Urgente: tarefas realizadas com pressa, pois o tempo é curto ou já estourou. Trazem estresse, pressão e preocupação. Baixo Desperdício Ilusão Grau de Urgência Alto

12 Baixo Grau de Importância Alto WORKSHOP FERRAMENTAS DE OTIMIZAÇÃO DOS PROCESSOS FISCAIS Método Eisenhower Como funciona Quadrante 1 Stress Atividades Importantes e Urgentes Estas são as tarefas que mais nos preocupam, pois são tarefas que geralmente envolvem pressões e resultados. Ela precisa ser feita o mais rápida possível, uma vez que não há tempo hábil para que essa tarefa seja postergada. Qualidade Desperdício Stress Ilusão Estratégia: faça imediatamente! Baixo Grau de Urgência Alto

13 Baixo Grau de Importância Alto WORKSHOP FERRAMENTAS DE OTIMIZAÇÃO DOS PROCESSOS FISCAIS Método Eisenhower Como funciona Quadrante 2 Ilusão Atividades Não Importantes e Urgentes Neste quadro estão as tarefas que necessitam ser realizadas com certa pressa e que carregam a ilusão de que só você pode fazê-las. É verdade que elas precisam ser feitas, mas não necessariamente por você. Qualidade Desperdício Stress Ilusão Estratégia: Então que tal delegar a outras pessoas? Baixo Grau de Urgência Alto

14 Baixo Grau de Importância Alto WORKSHOP FERRAMENTAS DE OTIMIZAÇÃO DOS PROCESSOS FISCAIS Método Eisenhower - Como funciona Quadrante 3 Qualidade Atividades Importantes e Não Urgentes Já que a pressa é inimiga da perfeição, as tarefas listadas neste quadro poderão ser Qualidade Stress feitas com mais atenção e qualidade. É possível gastar um pouco mais de tempo tanto no planejamento quanto em cada etapa. Mas cuidado! Caso seja apenas postergado, Desperdício Ilusão passa a pertencer ao primeiro quadrante. Estratégia: agendar a atividade. Baixo Grau de Urgência Alto

15 Baixo Grau de Importância Alto WORKSHOP FERRAMENTAS DE OTIMIZAÇÃO DOS PROCESSOS FISCAIS Método Eisenhower - Como funciona Quadrante 4 Desperdício Atividades Não Importantes e Não Urgentes Os itens listados aqui provavelmente são irrelevantes ou improdutivos. Não perca muito tempo se preocupando com eles, você pode eliminá-los ou deixá-los para fazer quando sobrar um tempinho. Qualidade Desperdício Stress Ilusão Estratégia: mitigar ou eliminar atividade. Baixo Grau de Urgência Alto

16 Método Eisenhower - Dicas Para evitar que as tarefas parem no primeiro quadrante (Stress - Tarefas Importantes e Urgentes), uma dica é começar a dedicar um tempo maior às atividades listadas no terceiro quadrante (Qualidade - Tarefas Importantes e Não Urgentes) e não gastar muito tempo nas atividades dos quadrantes 2 e 4 (Ilusão - Tarefas Não Importantes e Urgentes e Desperdício - Tarefas Não Importantes e Não Urgentes). Assim, você reduzirá grande parte do seu estresse e poderá ter maior produtividade e eficácia.

17 Método Eisenhower - Exemplo Benefícios Fiscais s Fluxo das Obrigações Acessórias Crédito de Impostos para compensação Fechamento Mensal Inadimplência Processo de Contas a Pagar Processo de Contas a Receber

18 Baixo Grau de Importância Alto WORKSHOP FERRAMENTAS DE OTIMIZAÇÃO DOS PROCESSOS FISCAIS Método Eisenhower - Exemplo Benefícios Fiscais Qualidade Processo de Contas a Pagar Stress Fluxo das Obrigações Acessórias Inadimplência Fechamento Mensal s Baixo Desperdício Ilusão Concordam com isso? Grau de Urgência Alto Processo de Contas a Receber Crédito de Impostos para compensação

19 Atividade Avaliando os processos 1. Reúnam-se em grupos 2. Apliquem o método Eisenhower na lista de processos que descreveram anteriormente. 3. Avaliem os resultados e promovam ações na rotina do dia a dia.

20 WORKSHOP FERRAMENTAS DE OTIMIZAÇÃO DOS PROCESSOS FISCAIS Uma outra forma de priorizar é pelo Planejamento Estratégico e Tributário.

21 Estratégia Visão Valores Missão Estratégia Mapa Estratégico Balanced Scorecard Metas e Iniciativas Objetivos Pessoais O que queremos ser? O que é importante para nós? Por que existimos? Nosso plano de vôo Traduz a estratégia Mensuração e foco O que precisamos fazer O que preciso fazer

22 WORKSHOP FERRAMENTAS DE OTIMIZAÇÃO DOS PROCESSOS FISCAIS BSC Balanced Scorecard: Definição É uma metodologia de medição e gestão de desempenho desenvolvida pelos professores da Harvard Business School, Robert Kaplan e David Norton, em O BSC procura traduzir a visão e a estratégia da organização em objetivos, indicadores, metas e iniciativas sob a ótica de quatro perspectivas distintas: financeira, dos clientes, dos processos internos, e do aprendizado e crescimento.

23 WORKSHOP FERRAMENTAS DE OTIMIZAÇÃO DOS PROCESSOS FISCAIS Objetivos do BSC (1/2) Traduzir a missão e a estratégia de uma organização em objetivos e medidas tangíveis. Comunicar e associar objetivos e medidas estratégicas. Planejar, estabelecer metas e alinhar iniciativas estratégicas.

24 WORKSHOP FERRAMENTAS DE OTIMIZAÇÃO DOS PROCESSOS FISCAIS Objetivos do BSC (2/2) Permitir a integração e balanceamento dos indicadores de desempenho de uma organização. Possibilitar o desdobramento dos indicadores corporativos em setores, com metas claramente definidas. Melhorar o feedback e o aprendizado estratégico.

25 Aprendizado e crescimento Processos Cliente Financeira WORKSHOP FERRAMENTAS DE OTIMIZAÇÃO DOS PROCESSOS FISCAIS Mapa Estratégico Objetivo Financeiro 1 Objetivo Financeiro 2 Objetivo Financeiro 3 Objetivo Financeiro 4 Objetivo para o Cliente 1 Objetivo para o Cliente 2 Objetivo para o Cliente 3 Objetivo para o Cliente 4 Objetivo em Processos 1 Objetivo em Processos 2 Objetivo em Processos 3 Objetivo em Processos 4 Objetivo de Aprendizado e Crescimento 1 Objetivo de Aprendizado e Crescimento 2 Objetivo de Aprendizado e Crescimento 3 Objetivo de Aprendizado e Crescimento 4

26 WORKSHOP FERRAMENTAS DE OTIMIZAÇÃO DOS PROCESSOS FISCAIS Objetivos Estratégicos (1/2) São resultados quantitativos e/ou qualitativos que a empresa pretende alcançar num determinado espaço de tempo. Devem ser desdobrados a partir da visão da empresa e funcionar como condutores do caminho à visão. Ao contrário da missão, que é definida de forma genérica, os objetivos devem ser definidos de forma concreta.

27 WORKSHOP FERRAMENTAS DE OTIMIZAÇÃO DOS PROCESSOS FISCAIS Objetivos Estratégicos (2/2) Funcionalmente, os objetivos precisam ser transformados em metas, que são fragmentos de um objetivo. Exemplos: Um objetivo é a conquista de 30% de um mercado num semestre. Metas mensais podem ser fixadas para conquistar 5% do mercado, atingido 30% no final do semestre.

28 Objetivos Estratégicos Estrutura Diminuir custo de propriedade Verbo no infinitivo Propõe uma ação contínua É mensurável Diz o quê fazer e não como

29 WORKSHOP FERRAMENTAS DE OTIMIZAÇÃO DOS PROCESSOS FISCAIS Objetivos Estratégicos Exemplos Aumentar a margem operacional Reduzir custos Buscar maior faturamento Implementar CRM Aumentar a satisfação do cliente Estruturar área de atendimento ao cliente Melhorar a produtividade Promover a valorização das pessoas Montar processo para atendimento de chamados Desenvolver competências no negócio e na gestão

30 Estratégia Fiscal Estratégia do Negócio Estratégia Fiscal Garantir Saúde do Fluxo de Caixa Administrar Créditos e Benefícios Fiscais Otimizar Carga Tributária Aumentar retorno sobre o capital investido Mitigar Juros e Multas de Pagamento de Impostos

31 Aprendizado e crescimento Processos Cliente Financeira WORKSHOP FERRAMENTAS DE OTIMIZAÇÃO DOS PROCESSOS FISCAIS Mapa Estratégico Área Fiscal Reduzir carga tributária Reduzir juros e multas Melhorar satisfação do cliente com a área Fiscal Aumentar percepção de valor agregado Melhorar eficiência dos estudos tributários Monitorar e acompanhar obrigações legais Melhorar participação da Área Fiscal na empresa Automatizar recebimento fiscal Reduzir rotatividade Melhorar maturidade dos analistas fiscais Melhorar qualificação dos profissionais

32 WORKSHOP FERRAMENTAS PLANEJAMENTO DE OTIMIZAÇÃO E INDICADORES DOS DA PROCESSOS ÁREA FISCAL FISCAIS Vamos listar alguns objetivos estratégicos da área Fiscal?

33 Atividade Dimensão Estratégica Organizem-se em grupos. Simulando uma empresa, elaborem um Mapa Estratégico da Área Fiscal, considerando as diferentes experiências pessoais e estruturas de suas organizações. Usem o template disponibilizado para compor e distribuir os objetivos. Apresentem o resultado desta atividade participem da discussão plenária.

34 Depois de verificar os direcionadores da estratégia, precisamos entender os direcionadores do Planejamento Tributário?

35 WORKSHOP FERRAMENTAS PLANEJAMENTO DE TRIBUTÁRIO OTIMIZAÇÃO DOS PROCESSOS FISCAIS Não há receita de bolo ou modelos prontos para planejamento tributário.

36 WORKSHOP FERRAMENTAS PLANEJAMENTO DE TRIBUTÁRIO OTIMIZAÇÃO DOS PROCESSOS FISCAIS Por onde começar?

37 Processo do Planejamento Tributário 1 Planejamento Estratégico 2 Planejamento Tático 3 Definir Metas e Objetivos Planejamento Operacional 4 Desdobramento dos objetivos estratégicos até o alcance das rotinas diárias. Budget Entender e simular alternativas obtendo melhores resultados com menor esforço. 5 Simulações de Cenários 6 Recomendações

38 Co-Construção Planejamento Tributário Visão compartilhada De forma sucinta, quais são os GAP s atuais do Planejamento Tributário? Quais são os processos mais críticos? O que já teve autuação?

39 WORKSHOP FERRAMENTAS PLANEJAMENTO DE TRIBUTÁRIO OTIMIZAÇÃO DOS PROCESSOS FISCAIS Lembrando que o propósito da área é reduzir a carga fiscal imposta à pessoa jurídica de forma lícita gerando vantagem competitiva, certo?

40 Análise de Cenários Um dos pontos mais relevantes é a Análise de Cenários, que nada mais é do que um estudo prévio à concretização dos fatos geradores. No entanto, é preciso ficar atento para não confundir esse tipo de análise com sonegação fiscal, pois planejar é escolher, entre duas ou mais opções legais, a que resulte o menor custo tributário. Além disso, faz-se necessário levantar riscos eminentes (histórico de autuações) do negócio.

41 WORKSHOP FERRAMENTAS DE OTIMIZAÇÃO DOS PROCESSOS FISCAIS Com os inputs da Estratégia e do Planejamento Tributário, qual o processo em sua empresa precisa ser otimizado para atingir os objetivos do Negócio?

42 Selecionando o processo, como solucioná-lo?

43 Existe o Lean Vocês conhecem esta metodologia?

44 otimização promove mudanças WORKSHOP FERRAMENTAS DE OTIMIZAÇÃO DOS PROCESSOS FISCAIS Lean O que é aprimoramento contínuo fluxo contínuo maximizar valor É um conjunto de conceitos, princípios e ferramentas orientados para resultados usados para maximizar valor sob a perspectiva do perspectiva do cliente cliente, consumindo o mínimo de recursos e utilizando ao máximo o conhecimento e a habilidade das pessoas envolvidas com o trabalho. atitude e disciplina planejamento

as atividades que criam valor")

De maneira cada vez mais eficaz")

45 Filosofia Especificar valor sob a ótica do cliente (VALOR) Alinhar na melhor sequência (FLUXO DE VALOR) as atividades que criam valor Realizar essas atividades sem interrupção (FLUXO CONTÍNUO) Sempre que alguém as solicita (SISTEMA PUXADO) De maneira cada vez mais eficaz (PERFEIÇÃO)

46 Princípios Lean Resolver problemas (sistêmicos ou pontuais) Cliente sempre define o que é valor Reduzir desperdícios Distinguir ações e etapas que criam valor Gerar evolução e aprendizado

47 Vídeo: Pílula Vermelha

48 TÍTULO DO PROJETO: DATA: APROVAÇÕES: WORKSHOP FERRAMENTAS DE OTIMIZAÇÃO DOS PROCESSOS FISCAIS Escopo CONTEXTO DO PROBLEMA CONCEITO A3 VALUE STREAM MAPPING Mapa do Estado Atual Plano de Implementação ALGUÉM SABE POR QUE A3? Análise de Desperdícios CONTEXTO DO PROBLEMA COMO ELE É FORMADO? Mapa do Estado Futuro PLANO DE RECOMENDAÇÕES E MELHORIAS CRONOGRAMA E RESPONSOGRAMA Follow-up INDICADORES CHAVES DO PROCESSO E DO PROJETO

49 TÍTULO DO PROJETO: DATA: APROVAÇÕES: Escopo CONTEXTO DO PROBLEMA Mapa do Estado Atual VALUE STREAM MAPPING Análise de Desperdícios CONTEXTO DO PROBLEMA Mapa do Estado Futuro PLANO DE RECOMENDAÇÕES E MELHORIAS Plano de Implementação CRONOGRAMA E RESPONSOGRAMA Follow-up INDICADORES CHAVES DO PROCESSO E DO PROJETO

50 Definindo Escopo Qual é o problema que se pretende resolver? Quais são as áreas e pessoas envolvidas? Qual a relação com o Negócio? Qual a colheita esperada?

51 Escopo Definindo Escopo Justificativa Descrever a situação indesejada de um determinado processo. Toda Justificativa deve descrever um cenário ruim e todo Projeto deve ser de melhoria. Objetivo É a ponte entre a situação indesejada para desejada. Deve sintetizar a ideia, específica, mensurável, alcançável, realista e delimitado no tempo.. Benefícios Coisas Boas. Geração de Valor. Razão da existência do Projeto. Ganhos qualitativos e quantitativos.

52 Escopo Definindo Escopo Justificativa Prestadores de Serviço sem cadastro Ausência EDI Atrasos de Pagamento de Faturas CTe não implementado Objetivo Melhorar Conciliação dos Fretes Benefícios Evitar Multas Auditoria sem Não Conformidades Redução do Lead Time Imagem Gestão de Contratos

53 ATIVIDADE Definindo Escopo 1. Reúnam-se no mesmo grupo da atividade anterior. 2. Escolham um dos processos. 3. Montem o Escopo conforme template disponibilizado. 4. Apresentem o resultado.

54 TÍTULO DO PROJETO: DATA: APROVAÇÕES: Escopo CONTEXTO DO PROBLEMA Mapa do Estado Atual VALUE STREAM MAPPING Análise de Desperdícios CONTEXTO DO PROBLEMA Mapa do Estado Futuro PLANO DE RECOMENDAÇÕES E MELHORIAS Plano de Implementação CRONOGRAMA E RESPONSOGRAMA Follow-up INDICADORES CHAVES DO PROCESSO E DO PROJETO

55 Descrevendo Mapa do Estado Atual Uma análise profunda e abrangente, levando em conta fatos e dados, de forma bem organizada e articulada, assistida por técnicas e ferramentas. Entender como as coisas realmente funcionam. Isso será a base para o Estado Futuro.

56 Descrevendo Mapa do Estado Atual - Processo Dividir-se em Grupos Multidisciplinares Ir ao GEMBA Anotar tudo Entender Detalhes Compartilhar Experiências Desenhar Processo

57 Descrevendo Mapa do Estado Atual - Processo Dividir-se em Grupos Multidisciplinares Ir ao GEMBA Anotar tudo Entender Detalhes Compartilhar Experiências Desenhar Processo

58 Descrevendo Mapa do Estado Atual - Processo Selecionar pessoas que contribuam no mapeamento para: Desenvolvimento da consciência crítica Construção coletiva do saber Percepção do todo e das partes envolvidas Engajamento do grupo na melhoria

59 Descrevendo Mapa do Estado Atual - Processo Dividir-se em Grupos Multidisciplinares Ir ao GEMBA Anotar tudo Entender Detalhes Compartilhar Experiências Desenhar Processo

60 Descrevendo Mapa do Estado Atual - Processo Ir ao Gemba - vivenciar o dia a dia podemos chamar de Etnografia

61 Descrevendo Mapa do Estado Atual - Processo Escute as Pessoas de Forma Apropriada Esquecer sua Posição/Cargo Controle seu Ego Entender Outras Visões Identificar Oportunidades Faça as Perguntas Certas Para Obter Informação Para Entender Ponto de Vista Para Fazer Conexões sobre Questões Para Promover Ideias Para Influenciar Decisões ou Ações

62 Dinâmica Fazendo Perguntas Certas 1. Selecione um aluno da turma 2. Peça para que sente de frente para turma e de costas para a lousa 3. Coloque um nome de uma pessoa famosa na lousa 4. Faça com que ele realize perguntas para a turma até que descubra o nome da pessoa 5. A turma só pode responder Sim ou Não.

63 Descrevendo Mapa do Estado Atual - Processo Dividir-se em Grupos Multidisciplinares Ir ao GEMBA Anotar tudo Entender Detalhes Compartilhar Experiências Desenhar Processo

64 Descrevendo Mapa do Estado Atual - Processo Discutir visões do processo vivenciado Entender as interações e iterações (repetições) do processo Reunir informações para estado atual

65 Descrevendo Mapa do Estado Atual - Processo Dividir-se em Grupos Multidisciplinares Ir ao GEMBA Anotar tudo Entender Detalhes Compartilhar Experiências Desenhar Processo

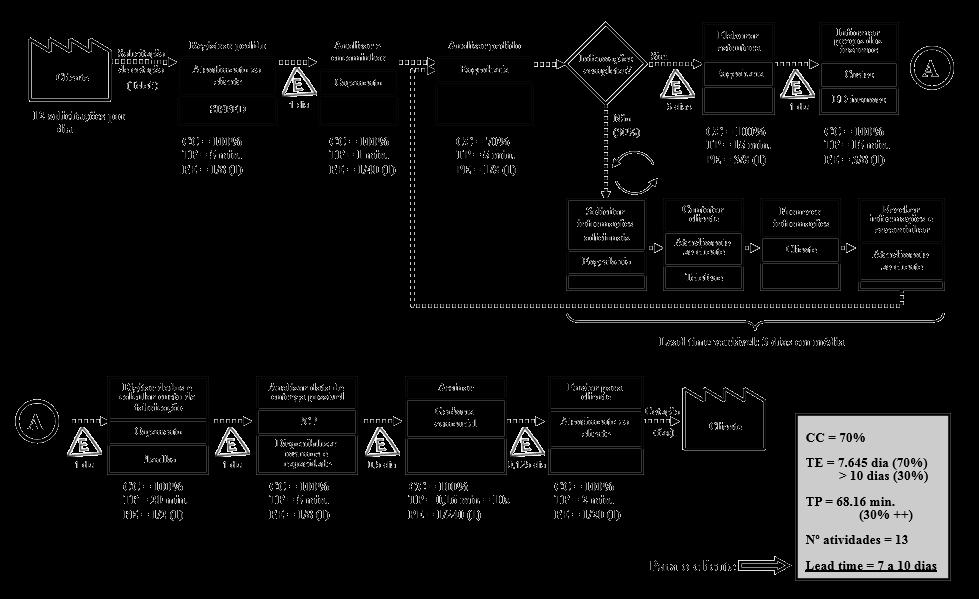

Identifique as principais etapas do processo e as desenhe na ordem em que são executadas; Represente com cuidado o fluxo de programação; Adicione as métricas para cada etapa;")

66 Descrevendo Mapa do Estado Atual - Processo Identifique os outputs do processo, quem é o cliente final e quais suas necessidades (volume e variedade); Identifique os inputs do processo (fornecedores fundamentais) Identifique as principais etapas do processo e as desenhe na ordem em que são executadas; Represente com cuidado o fluxo de programação; Adicione as métricas para cada etapa; Identifique regras de priorização; Registre e calcule as métricas utilizadas

67 Existe alguma técnica específica?

68 Descrevendo Mapa do Estado Atual - Processo Utilizaremos Ícones para desenhar o processo

69 Descrevendo Mapa do Estado Atual - Processo Caixa de Processo Cada etapa do fluxo de valor é representada por uma caixa, que representa AÇÃO a ser realizada.

70 Descrevendo Mapa do Estado Atual - Processo Veja o exemplo, Receber e Organizar Documentos Analista como é simples? Manual

71 Descrevendo Mapa do Estado Atual - Processo Tempo de Espera Tempo consumido ENTRE etapas do processo. Ex.: Aguardando em uma fila ou em caixa de entrada ou aguardando aprovação.

72 Descrevendo Mapa do Estado Atual - Processo % Completo e Correto Porcentagem de vezes que o conteúdo de trabalho CHEGA à etapa cliente completo e correto. Ex.: Faltando informação, com erro, impreciso. Ausência da especificação técnica.

73 Descrevendo Mapa do Estado Atual - Processo Tempo de Processamento Tempo REALMENTE utilizado para executar a etapa do processo. Ex.: Tempo mão-na-massa, duração líquida da execução. Tempo executando entrada de uma Nfe no sistema.

74 Descrevendo Mapa do Estado Atual - Processo Tempo de Interrupção Tempo consumido DURANTE a etapa, mas não associado ao processamento. Ex.: Aguardando informação ou decisão, ter o trabalho interrompido por um telefonema, mudança de foco, etc.

75 Descrevendo Mapa do Estado Atual - Processo Programação Como a etapa é programada? Como as informações a respeito do que fazer e quando chegam até a etapa? Ex: Envio por de informações, por atividade, etc.

76 Descrevendo Mapa do Estado Atual - Processo Pessoas Equivalentes Capacidade de trabalho DEDICADA à realização da etapa do processo. Exemplos: PE = % tempo (qtde pessoas) PE = 1 (1) - 1 pessoa trabalha tempo integral naquela etapa PE = 1 (2) - 2 pessoas dedicam 50% de seu tempo PE = 1 (20) - 20 pessoas dedicam 5% de seu tempo PE = ¼ (1) - 1 pessoa dedica 25% do seu tempo PE = 5 (5) - 5 pessoas trabalham tempo integral

77 Descrevendo Mapa do Estado Atual - Processo Lead Time Tempo total, do INÍCIO AO FIM, de determinada etapa. Ex.: Duração bruta da execução. Tempo Total da atividade de cotação.

78 Descrevendo Mapa do Estado Atual - Processo Ícones para desenhar

79 Co-Construção Aprendendo a ler e calcular 1. Todos juntos, vamos aprender a ler o processo e calcular seus índices. 1. Tempo de Processamento 2. Tempo de Interrupção e Tempo de Espera 3. % Completo e Correto 4. Lead Time Total do Processo

80

81 Magic Pills

82 Atividade Desenhando o Estado Atual 1. Reúnam-se com os mesmos grupos. 2. Desenvolvam o Mapa do Estado Atual do problema colocado no Escopo. 3. Apresentem Mapa do Estado Atual.

83 TÍTULO DO PROJETO: DATA: APROVAÇÕES: Escopo CONTEXTO DO PROBLEMA Mapa do Estado Atual VALUE STREAM MAPPING Análise de Desperdícios CONTEXTO DO PROBLEMA Mapa do Estado Futuro PLANO DE RECOMENDAÇÕES E MELHORIAS Plano de Implementação CRONOGRAMA E RESPONSOGRAMA Follow-up INDICADORES CHAVES DO PROCESSO E DO PROJETO

84 Análise de Desperdícios

85 Análise de Desperdícios O alvo máximo do Lean é a total eliminação dos desperdícios. É qualquer coisa que adicione custo ou tempo sem acrescentar valor. O primeiro passo é reconhecê-los no Mapa do Estado Atual.

86 Análise

87 Análise de Desperdícios

88 Atividade Análise de Desperdícios 1. Reúnam-se com os mesmos grupos. 2. Retomem o Mapa do Estado Atual. 3. Analisem o Mapa, discutam e façam observações sobre ele. 4. Listem desperdícios identificados na análise. 5. Apresentem o resultado da atividade e participem da discussão em sala.

89 TÍTULO DO PROJETO: DATA: APROVAÇÕES: Escopo CONTEXTO DO PROBLEMA Mapa do Estado Atual VALUE STREAM MAPPING Análise de Desperdícios CONTEXTO DO PROBLEMA Mapa do Estado Futuro PLANO DE RECOMENDAÇÕES E MELHORIAS Plano de Implementação CRONOGRAMA E RESPONSOGRAMA Follow-up INDICADORES CHAVES DO PROCESSO E DO PROJETO

90 Provendo Recomendações Estado Futuro KAIKAKU Redesenho Radical Muitas Etapas Críticas Mudança Disruptiva KAIZEN Aprimoramento Constante Poucas Etapas Críticas Passo a Passo (KATA)

91 Provendo Recomendações Estado Futuro Melhoria Sistêmica Processo como um todo, do início ao fim, como unidade de análise Foco nas conexões entre etapas. Melhoria Pontual Cada etapa, individualmente, como unidade de análise; Foco nas atividades desempenhadas dentro de cada etapa.

92 Provendo Recomendações Estado Futuro

93 Compreendendo

94 Provendo Recomendações Estado Futuro Combine as Etapas para Fluir Elimine Etapas que não Agregam Valor Defina Atendimento da Demanda Definir Momento de Ressuprimento

95 Provendo Recomendações Estado Futuro Definir Necessidades de Acordo de Serviço 0 Etapa 1 Etapa 2 Etapa 3 Etapa 4 Nivelamento Trabalho Padronizado Controles Visuais

96 Provendo Recomendações Estado Futuro Ícones para desenhar

97 Provendo Recomendações Estado Futuro

98 Provendo Recomendações Estado Futuro

99 TÍTULO DO PROJETO: DATA: APROVAÇÕES: Escopo CONTEXTO DO PROBLEMA Mapa do Estado Atual VALUE STREAM MAPPING Análise de Desperdícios CONTEXTO DO PROBLEMA Mapa do Estado Futuro PLANO DE RECOMENDAÇÕES E MELHORIAS Plano de Implementação CRONOGRAMA E RESPONSOGRAMA Follow-up INDICADORES CHAVES DO PROCESSO E DO PROJETO

100 Plano de Implementação Definir o objetivo de cada recomendação realizada após recomendações com detalhes de um cronograma de projeto.

101 TÍTULO DO PROJETO: DATA: APROVAÇÕES: Escopo CONTEXTO DO PROBLEMA Mapa do Estado Atual VALUE STREAM MAPPING Análise de Desperdícios CONTEXTO DO PROBLEMA Mapa do Estado Futuro PLANO DE RECOMENDAÇÕES E MELHORIAS Plano de Implementação CRONOGRAMA E RESPONSOGRAMA Follow-up INDICADORES CHAVES DO PROCESSO E DO PROJETO

102 Follow-up Como saber se as ações tomadas estão causando o impacto planejado?

103 Follow-up Que resultados podem ser estimados? Que benefícios para o cliente, para a empresa e para as pessoas que executam o trabalho a implementação do estado futuro pode trazer? Métricas Estado Atual Estado Futuro

104 Follow-up Métricas Estado Atual Estado Futuro Performance recebimento % Divergências Fiscais vs Físicas Nível de satisfação das áreas clientes Economicidade

105 Follow-up Métricas Estado Atual Estado Futuro Tempo de Espera Tempo de Processamento % Completo e Correto Lead Time

106 Follow-up Métricas Estado Atual Estado Futuro % cumprimento dos marcos de projeto Custos Planejados x Realizados Qualidade das Entregas Outros

107 Conciliação de Recebimento de Clientes DPaschoal Manual 25% Contexto: Cobrança indevida de clientes - 36 casos de ações judiciais em 2011, despesa de R$ 230 mil ano Créditos não identificados em conta corrente R$ 250 mil ano Elevado esforço operacional e retrabalho - 12 pessoas (exemplo: baixa manual 300 títulos dia) Pendências contábeis de cerca de 5% dos lançamentos (5.500 lançamentos pendentes mês = R$ 900 mil débitos e R$ mil créditos mês) Revisão de processos críticos para implantação do ERP Situação Atual: Erros de input de informação na loja Venda Pagamento Fechamento Baixa Conciliação Pendente 5% Análise: Automática 70% Após vencimento: não emissão da 2ª via atualizada Risco de extravio de cheques custódia Conciliaçã o Conciliação de consórcio manual Reconciliaçã o 1) Uso das mesmas contas bancárias para depósitos de fornecedores, clientes e áreas internas 2) Não há rastreabilidade entre pagamento e venda (exceto para débito programado e banco escritural) 3) Procedimento de depósito diário não é seguido pela loja 4) Procedimento de depósito diário não é adequado às necessidades da loja 5) Impossibilidade de estorno da baixa de título 6) Processos de baixa de clientes parceiros (contratos de fornecimento) não é funcional 7) Complexidade nos sistemas de conciliação (de 9 a 12 sistemas por meio de pagamento) 8) Intervenção manual (Disponibilização e processamento de arquivos feitos manualmente) 9) Sistema de reconciliação não atende necessidades da contabilidade 10) Fragilidade no processo de custódia de cheques (procedimento manual, risco de extravio, erros do banco) Metas/Objetivos: Falta agilidade nos meios de pagamento Demora no reconhecimento da receita Cobrança indevida Intervenção manual (TI e Contas a Receber transferem informações entre sistemas) Divergências de informações entre sistemas Perdas Financeiras com ações judiciais Falsa inadimplência Cliente Empresa Não cobrar clientes indevidamente por erros no processo de conciliação Baixar manualmente, no máximo, 60 títulos por dia De 300 para 60 (melhora de 80% no processo) Finalizar mês com, no máximo, 1% de pendências bancárias (reconciliação) - De 5% para 1% por mês Reduzir tempo de processamento de 2 meses para 2 dias Insatisfação Créditos não identificados em conta Contrato de Fornecimento processo complexo e manual Perda de clientes Pontos de atenção na avaliação das auditorias Potencial detrator Conc. de cartão de crédito manual e não padronizadas Conciliações feitas por valor, loja ou/e cliente Processo suscetível a risco de fraude Processo de reconciliação feito em planilhas eletrônicas Reconciliações para alguns casos sendo feitas em bloco Estado atual TP: 2 meses CC: 66 % a 94 % Recomendações/Situações Alvo: 1 Automatizar processo de conciliação por depósito (loja e clientes) 2 Eliminar boleto não registrado e implantar cobrança registrada (possibilidade de boleto de renegociação) 2 Criar rastreabilidade do pagamento na origem e possibilitar meios combinados de pagamento 3 e 4 Criar novo modelo de fechamento de caixa detalhado e definir contrato de nível de serviço 4 Geração de recibo automático na baixa (autenticação) 6 Rodar Fleet (novo sistema de gestão dos pagamentos de contratos de fornecimento) 8 Automação dos transportes de informação 5, 7 e 9 Implantação ERP (módulo financeiro e contábil) 10 Eliminar envio de cheque pré-datado para o banco e criar processo de pagamento com cheque pré na loja Plano: Venda Pagamento Fechamento Baixa Cobrança registrada Estado futuro TP: 2 dias CC: 92 % a 98 % Follow up: Automatização da baixa por depósito e criação de estorno Para todos meios de pagamento, relacionar a venda com valor recebido Novo procedimento de fechamento de caixa Rodar Fleet Indicador de cobrança indevida: ouvidoria e valor dos processos judiciais Indicador de pendências bancárias Automatização de transportes de informação Conciliaçã o Novo processo de cheque prédatado Implantação do ERP Reconciliaçã o Soluções Ação Responsável Automática 95% Segregar conta corrente (fornecedores, clientes, áreas internas) Automatizar baixa de pagamentos por depósito Depósito Banco do Brasil apenas com identificador (CNPJ/CPF) Mônica Baixa automática dos depósitos e criação de estorno de baixa Robledo Receber na loja Eliminar boleto não registrado e implantar cobrança registrada Renegociar dívida (geração de novo boleto) Tratamento do boleto pós-vencimento Gilmar Autenticação do recebimento sem ajuste posterior Implantar rastreabilidade e integração no processo de Sugestão de depósito diário na loja (possibilidade de adaptações do valor) recebimento na ponta Identificação dos meios de pagamento e fechamento de caixa detalhado Robledo Acordar nível de serviço para novo modelo de caixa Alinhamento e treinamento da equipe Juliana Criar sistema de gestão de pagamentos dos parceiros Rodar Fleet (módulo de gestão dos pagamentos) Robledo Automatizar envio e recebimento de informação Transporte informação banco-empresa e monitoramento de integridade Robledo Implantar ERP Entrega do módulo contábil e financeiro Shima Encontrar solução na conciliação de cartões de crédito Unicidade e automação na conciliação de cartão de crédito? Desenhar novo processo de custódia de cheque pré-datado Desfazer contrato com banco e criar padrão para guardar cheque na loja Mônica Envio automático para o caixa e aviso da necessidade de depósito Robledo Estruturar processo de cartão débito = cartão crédito Lançamento caixa da loja e conciliação automática Robledo Conciliação Manual 4% Pendente 1%

108 Atividades - Estado Futuro/Plano de Ação/Follow Up 1. Retomem os grupos da atividade anterior. 2. Desenhem o Mapa do Estado Futuro. 3. Apresentem o A3 completo e participem da discussão.

109 E agora, como monitoramos a rotina para manter um padrão de Qualidade?

110 A resposta é: Através de INDICADORES!

111 Diretrizes e Monitoramento de Indicadores Os indicadores precisam ser apurados e documentados regularmente. Para que esse controle seja feito, é necessário definir as diretrizes de controle para cada indicador. Tais diretrizes, bem como a apuração em si, podem ser facilmente formalizadas em Excel.

112 Processo de Gestão 100= % Ficha técnica Apuração Responsáveis Fonte de dados Meta Nome Descrição Fórmula Tipo de Métrica Data de apuração Periodicidade de apuração: diária; mensal. quinzenal, etc. Responsável pela apuração Responsável pelo reporte Onde estão e/ou como obter as informações necessárias para cálculo do indicador: questionário, entrevistas, CRM, etc. Resultado esperado para o indicador em determinado período

113 Processo de Gestão 100= % Ficha técnica Apuração Responsáveis Fonte de dados Meta Nome Descrição Fórmula Tipo de Métrica Data de apuração Periodicidade de apuração: diária; mensal. quinzenal, etc. Responsável pela apuração Responsável pelo reporte Onde estão e/ou como obter as informações necessárias para cálculo do indicador: questionário, entrevistas, CRM, etc. Resultado esperado para o indicador em determinado período

114 Ficha Técnica do Indicador Indicador Nome do Indicador Descrição O que o indicador mede e qual a sua finalidade Fórmula Como o indicador é calculado e Unidade de medida (número, percentual, valor, etc.)

115 Processo de Gestão 100= % Ficha técnica Apuração Responsáveis Fonte de dados Meta Nome Descrição Fórmula Tipo de Métrica Data de apuração Periodicidade de apuração: diária; mensal. quinzenal, etc. Responsável pela apuração Responsável pelo reporte Onde estão e/ou como obter as informações necessárias para cálculo do indicador: questionário, entrevistas, CRM, etc. Resultado esperado para o indicador em determinado período

116 Apuração de Indicadores Seguindo as diretrizes estabelecidas, cada indicador deve ser medido regularmente. As apurações devem ser registradas formalmente em Excel ou outra ferramenta de controle.

117 Como fazer? Palavra-chave: Disciplina

118 Processo de Gestão 100= % Ficha técnica Apuração Responsáveis Fonte de dados Meta Nome Descrição Fórmula Tipo de Métrica Data de apuração Periodicidade de apuração: diária; mensal. quinzenal, etc. Responsável pela apuração Responsável pelo reporte Onde estão e/ou como obter as informações necessárias para cálculo do indicador: questionário, entrevistas, CRM, etc. Resultado esperado para o indicador em determinado período

119 Responsável pela apuração O indicador deve ter um dono, uma pessoa que seja responsável pela sua apuração. Esse responsável, geralmente, está envolvido diretamente na operação que está sendo medida.

120 Responsável pelo reporte É a pessoa responsável que usará os dados dos indicadores da área para informar o processo de tomada de decisão, agindo sobre os processos medidos.

121 Processo de Gestão 100= % Ficha técnica Apuração Responsáveis Fonte de dados Meta Nome Descrição Fórmula Tipo de Métrica Data de apuração Periodicidade de apuração: diária; mensal. quinzenal, etc. Responsável pela apuração Responsável pelo reporte Onde estão e/ou como obter as informações necessárias para cálculo do indicador: questionário, entrevistas, CRM, etc. Resultado esperado para o indicador em determinado período

122 Fonte de Dados É preciso ter clareza de quais informações são necessárias para compor o indicador e, principalmente, de onde buscá-las. Caso as informações que você precisa não possuam um registro formal, é necessário iniciar esse registro.

123 Processo de Gestão 100= % Ficha técnica Apuração Responsáveis Fonte de dados Meta Nome Descrição Fórmula Tipo de Métrica Data de apuração Periodicidade de apuração: diária; mensal. quinzenal, etc. Responsável pela apuração Responsável pelo reporte Onde estão e/ou como obter as informações necessárias para cálculo do indicador: questionário, entrevistas, CRM, etc. Resultado esperado para o indicador em determinado período

124 Meta Baseline Valor Prazo Estabelecer o nº atual e o período de sua base Quantas vezes este nº atual deve crescer ou diminuir? Em quanto tempo? Meta Final 25% (jul/14 a jul/15) Redução de 7 pontos percentuais 12 meses (até jul/2016) 18% (até jul/2016)

125 Indicador Fórmula Métrica Periodicidade Descrição Objetivo Fonte de Dados Responsável Coleta Resp. Prestar Contas Meta Status Nome do indicador (referenciado no mercado, quando possível) Cálculo para determinar o valor do indicador Métrica clara, com boa base de referência no cotidiano do negócio Frequência de atualização da medição (alinhada com o Nível: Estratégico ou Operacional) Descrição simples e de fácil compreensão, acordada entre as partes envolvidas Ter claro o objetivo do Indicador De qual(is) fonte(s) o indicador é coletado Pessoa responsável por coletar e comunicar os dados Pessoa responsável por prestar contas Qual o valor que se espera atingir para alcançar o objetivo proposto A verificação do resultado apurado e sua comparação com a meta

126 Atividade Definindo Indicadores 1. Reúnam-se nos mesmos grupos da atividade anterior; 2. Identifiquem os indicadores necessários para gestão dos processos da área. 3. Construa a Ficha Técnica de cada indicador. 4. Participem da discussão em sala.

127 Existem ferramentas para auxiliar nesta gestão?

128 Vocês conhecem?

129 Trello Trello é a ferramenta de organização digital online que mais tem se sobressaído nos últimos tempos. Com ele você pode administrar seus projetos, processos e sonhos. O programa funciona online e você não precisa baixar e nem instalar nada. É necessário apenas cadastrar-se no site. Caso queira acompanhar pelo mobile, existe um app.

130

131

132 Precisa cadastrar os s do time

133 Construir as listas que serão os balizadores do processo Definir atividades

134 Colocar uma descrição da atividade Podem categorizar o Card

135 Podem criar um check list

136 Inserir data e horário de entrega

137

138 Existe a possibilidade de copiar um cartão para agilizar o processo

139 Atividade Gestão Trello 1. Reúnam-se nos mesmos grupos da atividade anterior; 2. Construa um quadro do processo estudado no Trello. 3. Apresentem o resultado.

140 WORKSHOP: FERRAMENTAS DE OTIMIZAÇÃO DOS PROCESSOS FISCAIS COPYRIGHT 2017 by Confeb. Este trabalho, incluindo todos os modelos, slides e textos estão sob a licença Creative Commons Atribuição-NãoComercial-CompartilhaIgual 4.0 Internacional. Para ver uma cópia desta licença, visite Você pode utilizar e distribuir esse material desde que a fonte CONFEB seja mencionada. Autorizações adicionais podem ser concedidas no âmbito desta licença pelo abaixo: alex.leite@confeb.org.br 2017 by Confeb. This work is licensed under the Creative Commons Attribution-NonCommercial- ShareAlike 4.0 International License. To view a copy of this license, visit You must give appropriate credit to Confeb, provide a link to the license, and indicate if changes were made. You may not use the material for commercial purposes. If you remix, transform, or build upon the material, you must distribute your contributions under the same license as the original.

Melhoria de Processos. Adoção do Lean Office

Melhoria de Processos Adoção do Lean Office Planejamento, Estrutura e Operação de Vendas Mapa Estratégico. Indicadores. Processos Lean. Força de Vendas O que vocês pensam sobre melhoria de processos? Quais

Melhoria de Processos Adoção do Lean Office Planejamento, Estrutura e Operação de Vendas Mapa Estratégico. Indicadores. Processos Lean. Força de Vendas O que vocês pensam sobre melhoria de processos? Quais

MAPEANDO FLUXO DE VALOR

MAPEANDO FLUXO DE VALOR MELHORIA DE PROCESSO NA ÁREA DE COMPRAS MELHORIA DE PROCESSO OBJETIVO Objetivo Apresentar uma Metodologia de Melhoria de Processo voltadas para Área de Compras. 1 Conceituação MELHORIA

MAPEANDO FLUXO DE VALOR MELHORIA DE PROCESSO NA ÁREA DE COMPRAS MELHORIA DE PROCESSO OBJETIVO Objetivo Apresentar uma Metodologia de Melhoria de Processo voltadas para Área de Compras. 1 Conceituação MELHORIA

WORKSHOP: ANÁLISE DE VIABILIDADE FINANCEIRA

: 2015 by Confeb. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Confeb. Análise do fluxo de caixa para implantação de projetos Fluxo

: 2015 by Confeb. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Confeb. Análise do fluxo de caixa para implantação de projetos Fluxo

MBA EM GESTÃO FISCAL E TRIBUTÁRIO Aula: Indicadores

MBA EM GESTÃO FISCAL E TRIBUTÁRIO Aula: es 2017 by Confeb. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Confeb. es Financeiros Pagamento

MBA EM GESTÃO FISCAL E TRIBUTÁRIO Aula: es 2017 by Confeb. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Confeb. es Financeiros Pagamento

INCOMPANY COMGÁS Strategic Sourcing Desenvolvimento de Iniciativas A3 Sourcing

COMGÁS Strategic Sourcing Desenvolvimento de Iniciativas A3 Sourcing V2 Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc.

COMGÁS Strategic Sourcing Desenvolvimento de Iniciativas A3 Sourcing V2 Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc.

Gestão de Fornecedores

Módulo 4 Gestão de Fornecedores 2015 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. Framework SRM Desenvolvimento

Módulo 4 Gestão de Fornecedores 2015 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. Framework SRM Desenvolvimento

WORKSHOP S&OP EM 5 ETAPAS

2017 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. Implementação Projeto Piloto 1 Escolha do time 2 Identificação

2017 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. Implementação Projeto Piloto 1 Escolha do time 2 Identificação

INCOMPANY SERPRO Aula 03: Segmentação de Clientes

Aula 03: Segmentação de Clientes V2. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to. ESTRATÉGIA DE PRECIFICAÇÃO POSICIONAMENTO SEGMENTAÇÃO

Aula 03: Segmentação de Clientes V2. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to. ESTRATÉGIA DE PRECIFICAÇÃO POSICIONAMENTO SEGMENTAÇÃO

MBA EM INTELIGÊNCIA DE MERCADO

2018 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Ibramerc. Como a área de Inteligência de Mercado deve atuar nos ambientes

2018 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Ibramerc. Como a área de Inteligência de Mercado deve atuar nos ambientes

INCOMPANY COMGÁS Strategic Sourcing Percepção

COMGÁS Strategic Sourcing Percepção V4 Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. Processo 1 Priorizar categorias

COMGÁS Strategic Sourcing Percepção V4 Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. Processo 1 Priorizar categorias

INCOMPANY COMGÁS Strategic Sourcing

COMGÁS Strategic Sourcing V4 Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. ? Qual é o processo de Strategic Sourcing

COMGÁS Strategic Sourcing V4 Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. ? Qual é o processo de Strategic Sourcing

MBA EM GESTÃO COMERCIAL

Módulo: Projeção de Vendas Aula 5: S&OP em 5 Etapas 2015 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Ibramerc. 1 Implementação

Módulo: Projeção de Vendas Aula 5: S&OP em 5 Etapas 2015 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Ibramerc. 1 Implementação

INCOMPANY SERPRO Aula 05: Elaboração de Preço - Sensibilidade ao Preço

Aula 05: Elaboração de Preço - Sensibilidade ao Preço V2. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to. ESTRATÉGIA DE PRECIFICAÇÃO

Aula 05: Elaboração de Preço - Sensibilidade ao Preço V2. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to. ESTRATÉGIA DE PRECIFICAÇÃO

MBA EM GESTÃO DE COMPRAS

MBA EM GESTÃO DE COMPRAS Módulo: Negociação Aula 3: Necessidade, Prazo, BATNA e Itens Negociáveis 2015 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must

MBA EM GESTÃO DE COMPRAS Módulo: Negociação Aula 3: Necessidade, Prazo, BATNA e Itens Negociáveis 2015 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must

Módulo: Liderança e Gestão de Equipe

Módulo: Liderança e Gestão de Equipe Aula 01: Johari e Liderança Situacional 2015 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit

Módulo: Liderança e Gestão de Equipe Aula 01: Johari e Liderança Situacional 2015 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit

ESPECIALIZAÇÃO EM NEGOCIAÇÃO AULA 5: NECESSIDADE + PRAZO + BATNA + ITENS NEGOCIÁVEIS

AULA 5: 2015 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. Dinâmica: O fruto milagroso Relacionamento + Comunicação

AULA 5: 2015 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. Dinâmica: O fruto milagroso Relacionamento + Comunicação

INCOMPANY COMGÁS Strategic Sourcing Análise de Riscos

COMGÁS Strategic Sourcing Análise de Riscos V4 Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. Como a relação com os

COMGÁS Strategic Sourcing Análise de Riscos V4 Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. Como a relação com os

Fichas de indicadores e fórmulas de planejamento e logística

Fichas de indicadores e fórmulas de planejamento e logística 2016 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc.

Fichas de indicadores e fórmulas de planejamento e logística 2016 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc.

INCOMPANY SERPRO Aula 02: Segmentação de Clientes

Aula 02: Segmentação de Clientes V2. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to. ESTRATÉGIA DE PRECIFICAÇÃO POSICIONAMENTO SEGMENTAÇÃO

Aula 02: Segmentação de Clientes V2. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to. ESTRATÉGIA DE PRECIFICAÇÃO POSICIONAMENTO SEGMENTAÇÃO

Passo a passo de como montar sua matriz estratégica de categorias de compras. Febracorp University

Passo a passo de como montar sua matriz estratégica de categorias de compras Matriz Kraljic - Definição A matriz de Kraljic, desenvolvida por Peter Kraljic, proporciona uma visão estratégica de compras,

Passo a passo de como montar sua matriz estratégica de categorias de compras Matriz Kraljic - Definição A matriz de Kraljic, desenvolvida por Peter Kraljic, proporciona uma visão estratégica de compras,

ESPECIALIZAÇÃO EM NEGOCIAÇÃO AULA 6: CVB + ARGUMENTOS + ZOPA

AULA 6: 2015 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. Relacionamento + Comunicação Planejamento Substância

AULA 6: 2015 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. Relacionamento + Comunicação Planejamento Substância

MBA EM GESTÃO DE COMPRAS

MBA EM GESTÃO DE COMPRAS Orientação Trabalho de Conclusão do Módulo: FINANÇAS E ECONOMIA APLICADAS A COMPRAS 2016 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share,

MBA EM GESTÃO DE COMPRAS Orientação Trabalho de Conclusão do Módulo: FINANÇAS E ECONOMIA APLICADAS A COMPRAS 2016 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share,

INCOMPANY SERPRO Aula 01: Posicionamento e Diagnose

Aula 01: Posicionamento e Diagnose V1. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to. Apresentações e Expectativas Apresentações Objetivo

Aula 01: Posicionamento e Diagnose V1. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to. Apresentações e Expectativas Apresentações Objetivo

OS 8 PRINCIPAIS INDICADORES NA GESTÃO DE ESTOQUES

OS 8 PRINCIPAIS INDICADORES NA GESTÃO DE ESTOQUES 2016 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. es de Supply

OS 8 PRINCIPAIS INDICADORES NA GESTÃO DE ESTOQUES 2016 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. es de Supply

INCOMPANY COMGÁS Strategic Sourcing Estratégia, Canvas e Orientação Projeto

COMGÁS Strategic Sourcing Estratégia, Canvas e Orientação Projeto V3 Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc.

COMGÁS Strategic Sourcing Estratégia, Canvas e Orientação Projeto V3 Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc.

WORKSHOP MÉTRICAS E INDICADORES DE TI

2016 by ebusiness. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to ebusiness. Dashboard Como Fazer Definir objetivo e público-alvo do

2016 by ebusiness. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to ebusiness. Dashboard Como Fazer Definir objetivo e público-alvo do

WORKSHOP COMPLIANCE - INTELIGÊNCIA EM CONTROLES INTERNOS

Confeb. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Confeb. COMPLIANCE = AGIR DE ACORDO COM AS REGRAS Estar compliant significa estar

Confeb. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Confeb. COMPLIANCE = AGIR DE ACORDO COM AS REGRAS Estar compliant significa estar

Gestão de Fornecedores

Módulo 4 Gestão de Fornecedores 2015 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. Framework SRM Desenvolvimento

Módulo 4 Gestão de Fornecedores 2015 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. Framework SRM Desenvolvimento

WORKSHOP: INTELIGÊNCIA EM PRECIFICAÇÃO

WORKSHOP: INTELIGÊNCIA EM PRECIFICAÇÃO 2015 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Ibramerc. Precificação Tática

WORKSHOP: INTELIGÊNCIA EM PRECIFICAÇÃO 2015 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Ibramerc. Precificação Tática

MBA GESTÃO COMERCIAL NEGOCIAÇÃO. Cultura

Módulo 6 Negociação 2015 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Ibramerc. Cultura Os principais fatores culturais

Módulo 6 Negociação 2015 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Ibramerc. Cultura Os principais fatores culturais

Módulo 5 Gestão por Categorias

Módulo 5 Gestão por Categorias 2015 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. Framework Valor Strategic Sourcing

Módulo 5 Gestão por Categorias 2015 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. Framework Valor Strategic Sourcing

CAPACITAÇÃO DE INTELIGÊNCIA DE MERCADO Aula: Análise - Win/Loss

Aula: Análise - Win/Loss 2016 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Ibramerc. Análise Win Loss Conceituando Análise

Aula: Análise - Win/Loss 2016 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Ibramerc. Análise Win Loss Conceituando Análise

INCOMPANY ALIANÇA HAMBURG SÜD CAPACITAÇÃO COMERCIAL - RENTABILIZAÇÃO DA CARTEIRA DE CLIENTES

HAMBURG SÜD Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Ibramerc. Apresentação e expectativas Rentabilidade da Carteira

HAMBURG SÜD Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Ibramerc. Apresentação e expectativas Rentabilidade da Carteira

Gestão de Fornecedores

Módulo 4 Gestão de Fornecedores 2015 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. Framework SRM Desenvolvimento

Módulo 4 Gestão de Fornecedores 2015 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. Framework SRM Desenvolvimento

INCOMPANY COMGÁS Strategic Sourcing RFx e AHP

COMGÁS Strategic Sourcing RFx e AHP V4 Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. RFI (Fase 1) Exigência dos solicitantes

COMGÁS Strategic Sourcing RFx e AHP V4 Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. RFI (Fase 1) Exigência dos solicitantes

FACULDADE DE TECNOLOGIA SENAC-GO. Projeto Integrador

FACULDADE DE TECNOLOGIA SENAC-GO Projeto Integrador Curso: Gestão de Tecnologia da Informação Módulo I Matutino Disciplina: Tópicos Especiais em Administração Prof.: Itair Pereria Alunos: Valdivino de

FACULDADE DE TECNOLOGIA SENAC-GO Projeto Integrador Curso: Gestão de Tecnologia da Informação Módulo I Matutino Disciplina: Tópicos Especiais em Administração Prof.: Itair Pereria Alunos: Valdivino de

Gestão de Fornecedores

Módulo 4 Gestão de Fornecedores 2015 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. Gestão de Fornecedores - Processo

Módulo 4 Gestão de Fornecedores 2015 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. Gestão de Fornecedores - Processo

GUIA PRÁTICO: APRENDA COMO REALIZAR A GESTÃO DE EQUIPES DE VENDAS

GUIA PRÁTICO: APRENDA COMO REALIZAR A GESTÃO DE EQUIPES DE VENDAS INTRODUÇÃO...3 PLANEJE AS ATIVIDADES DA EQUIPE...5 SEPARE A EQUIPE POR CATEGORIAS...9 PADRONIZE O PROCESSO DE VENDAS...11 REALIZE TREINAMENTOS...15

GUIA PRÁTICO: APRENDA COMO REALIZAR A GESTÃO DE EQUIPES DE VENDAS INTRODUÇÃO...3 PLANEJE AS ATIVIDADES DA EQUIPE...5 SEPARE A EQUIPE POR CATEGORIAS...9 PADRONIZE O PROCESSO DE VENDAS...11 REALIZE TREINAMENTOS...15

Gestão da Tecnologia da Informação

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Novembro de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Finalizar o conteúdo da Disciplina Governança de

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Novembro de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Finalizar o conteúdo da Disciplina Governança de

A Busca da Eficiência. BSC Balanced Scorecard

A Busca da Eficiência BSC Balanced Scorecard Contexto Histórico Planejamento utilizado inicialmente pela administração pública GOVERNOS Planejamento Orçamentário Setor Privado: gerente financeiro da DuPont

A Busca da Eficiência BSC Balanced Scorecard Contexto Histórico Planejamento utilizado inicialmente pela administração pública GOVERNOS Planejamento Orçamentário Setor Privado: gerente financeiro da DuPont

Gestão de Fornecedores

Módulo 4 Gestão de Fornecedores 2015 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. O que vocês entendem de Gestão

Módulo 4 Gestão de Fornecedores 2015 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. O que vocês entendem de Gestão

Política de Planejamento Estratégico Sistema de Gestão da Qualidade

Página 1 de 5 1. OBJETIVO Definir diretrizes e regras para elaboração e revisão do Planejamento Estratégico da empresa. 2. DA APLICAÇÃO Esta política aplica-se a todas as áreas da empresa. 3. DOS DOCUMENTOS

Página 1 de 5 1. OBJETIVO Definir diretrizes e regras para elaboração e revisão do Planejamento Estratégico da empresa. 2. DA APLICAÇÃO Esta política aplica-se a todas as áreas da empresa. 3. DOS DOCUMENTOS

Gestão de Pessoas e Comunicação Corporativa

Gestão de Pessoas e Comunicação Corporativa 2015 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Ibramerc. Gestão de Pessoas

Gestão de Pessoas e Comunicação Corporativa 2015 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Ibramerc. Gestão de Pessoas

CS&OP Certified Sales and Operations Planning Professional

O Workshop de S&OP Em mercados competitivos o profissional que dominar o processo de S&OP possuirá grande diferencial estratégico e vantagem competitiva no ambiente de negócios. Neste cenário onde os clientes

O Workshop de S&OP Em mercados competitivos o profissional que dominar o processo de S&OP possuirá grande diferencial estratégico e vantagem competitiva no ambiente de negócios. Neste cenário onde os clientes

MBA EM GESTÃO DE NEGÓCIOS

MBA EM GESTÃO DE NEGÓCIOS Módulo: Pós-Venda Aula 4: Estratégia Política Comercial 2015 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate

MBA EM GESTÃO DE NEGÓCIOS Módulo: Pós-Venda Aula 4: Estratégia Política Comercial 2015 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate

CAPACITAÇÃO DE INTELIGÊNCIA DE MERCADO Aula: Coleta - Ciclos e Fontes

Aula: Coleta - Ciclos e Fontes 2016 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Ibramerc. O que são KITs? Agora que já

Aula: Coleta - Ciclos e Fontes 2016 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Ibramerc. O que são KITs? Agora que já

Balanced Scorecard. Sistemas de Informação. Baseado em material do Prof. Dr. Adilson de Oliveira

Balanced Scorecard Sistemas de Informação Baseado em material do Prof. Dr. Adilson de Oliveira 1 GESTÃO DA QUALIDADE GESTÃO DE PROCESSOS GESTÃO FINANCEIRA GESTÃO DA INOVAÇÃO GESTÃO DE PESSOAS GESTÃO DO

Balanced Scorecard Sistemas de Informação Baseado em material do Prof. Dr. Adilson de Oliveira 1 GESTÃO DA QUALIDADE GESTÃO DE PROCESSOS GESTÃO FINANCEIRA GESTÃO DA INOVAÇÃO GESTÃO DE PESSOAS GESTÃO DO

SGI. Solução. Sumário

Soluções Solução Sumário Conheça a Make it Solução Make SGI Objetivos Vantagens Características Módulos Make SGI Telas do Sistema Licenciamento e Implementação Mais soluções Make it Nossos clientes SGI

Soluções Solução Sumário Conheça a Make it Solução Make SGI Objetivos Vantagens Características Módulos Make SGI Telas do Sistema Licenciamento e Implementação Mais soluções Make it Nossos clientes SGI

MBA EM GESTÃO COMERCIAL

Módulo: Projeção de Vendas Aula 4: S&OP em 5 Etapas 2015 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Ibramerc. O que

Módulo: Projeção de Vendas Aula 4: S&OP em 5 Etapas 2015 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Ibramerc. O que

CAPACITAÇÃO DE INTELIGÊNCIA DE MERCADO Aula: Planejamento de Inteligência

Aula: Planejamento de Inteligência 2016 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Ibramerc. Plano de Aula 1. Missão,

Aula: Planejamento de Inteligência 2016 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Ibramerc. Plano de Aula 1. Missão,

17 de novembro de Como a Controladoria pode melhorar a performance da empresa: insights da prática e das pesquisas

17 de novembro de 2016 Como a Controladoria pode melhorar a performance da empresa: insights da prática e das pesquisas Agenda Nossa missão Estrutura Processo Orçamentário Orçamento Matricial Despesas

17 de novembro de 2016 Como a Controladoria pode melhorar a performance da empresa: insights da prática e das pesquisas Agenda Nossa missão Estrutura Processo Orçamentário Orçamento Matricial Despesas

ASSOCIAÇÕES A G E S TÃ O C O M P L E TA PA R A O S E U S I N D I C AT O. Missão Asplan

Missão Asplan Compromisso com o negócio dos nossos clientes provendo soluções inteligentes na gestão de informações. Asplan Sistemas Durante toda a sua história a Asplan sempre teve uma preocupação: desenvolver

Missão Asplan Compromisso com o negócio dos nossos clientes provendo soluções inteligentes na gestão de informações. Asplan Sistemas Durante toda a sua história a Asplan sempre teve uma preocupação: desenvolver

SINDICAL A G E S TÃ O C O M P L E TA PA R A O S E U S I N D I C AT O. Missão Asplan

Missão Asplan Compromisso com o negócio dos nossos clientes provendo soluções inteligentes na gestão de informações. Asplan Sistemas Durante toda a sua história a Asplan sempre teve uma preocupação: desenvolver

Missão Asplan Compromisso com o negócio dos nossos clientes provendo soluções inteligentes na gestão de informações. Asplan Sistemas Durante toda a sua história a Asplan sempre teve uma preocupação: desenvolver

BSC. Aula de hoje. Balanced Scorecard. Planejamento Estratégico.

Planejamento Estratégico 6 BSC Balanced Scorecard Lígia Fascioni Aula de hoje O que é Balanced Scorecard Mapa estratégico Definição de indicadores Planejamento Estratégico MISSÃO VALORES VISÃO ESTRATÉGIA

Planejamento Estratégico 6 BSC Balanced Scorecard Lígia Fascioni Aula de hoje O que é Balanced Scorecard Mapa estratégico Definição de indicadores Planejamento Estratégico MISSÃO VALORES VISÃO ESTRATÉGIA

MBA EM GESTÃO DE COMPRAS

Módulo: Finanças e Economia Aplicadas a Compras Aula: Demonstrativos, Índices e Capital de Giro 2016 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must

Módulo: Finanças e Economia Aplicadas a Compras Aula: Demonstrativos, Índices e Capital de Giro 2016 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must

3) Qual é o foco da Governança de TI?

Qual é o foco da Governança de TI?") 1) O que é Governança em TI? Governança de TI é um conjunto de práticas, padrões e relacionamentos estruturados, assumidos por executivos, gestores, técnicos e usuários de TI de uma organização, com a

1) O que é Governança em TI? Governança de TI é um conjunto de práticas, padrões e relacionamentos estruturados, assumidos por executivos, gestores, técnicos e usuários de TI de uma organização, com a

Analista de Negócio 3.0

Analista de 3.0 Análise Corporativa: Analise Corporativa Esta a área de conhecimento descreve as atividades de análise de negócio necessárias para identificar uma necessidade do negócio, problema ou oportunidade.

Analista de 3.0 Análise Corporativa: Analise Corporativa Esta a área de conhecimento descreve as atividades de análise de negócio necessárias para identificar uma necessidade do negócio, problema ou oportunidade.

Gestão Financeira (Tesouraria)

") Soluções Gestão Financeira (Tesouraria) Contas a Receber - Cobrança Registro de contrato de prestação de serviços com condições de cobrança; Controle de reajuste contratuais com periodicidade, índices

Soluções Gestão Financeira (Tesouraria) Contas a Receber - Cobrança Registro de contrato de prestação de serviços com condições de cobrança; Controle de reajuste contratuais com periodicidade, índices

O Contador na Era Digital. Vinicius Roveda - CEO - ContaAzul

O Contador na Era Digital Vinicius Roveda - CEO - ContaAzul ContaAzul é líder em sistemas de gestão para pequenas empresas 2012 200+ fundação pessoas 4.000+ 800.000+ contadores parceiros empresas já começaram

O Contador na Era Digital Vinicius Roveda - CEO - ContaAzul ContaAzul é líder em sistemas de gestão para pequenas empresas 2012 200+ fundação pessoas 4.000+ 800.000+ contadores parceiros empresas já começaram

Marketing Comercial. campanhas promocionais. marketing. mala direta. classificação de contatos. Menu

Soluções Marketing Comercial Registro e classificação dos contatos com clientes e prospects. Possibilidade de geração de compromissos encadeados, além de acompanhamento das ações promovidas pelas equipes

Soluções Marketing Comercial Registro e classificação dos contatos com clientes e prospects. Possibilidade de geração de compromissos encadeados, além de acompanhamento das ações promovidas pelas equipes

PROAMA Programa de Aceleração da Maturidade de Gestão da Saúde

PROAMA Programa de Aceleração da Maturidade de Gestão da Saúde O que Maturidade de Gestão? A maturidade de gestão é a capacidade da instituição (hospital) alcançar resultados com os recursos disponíveis.

PROAMA Programa de Aceleração da Maturidade de Gestão da Saúde O que Maturidade de Gestão? A maturidade de gestão é a capacidade da instituição (hospital) alcançar resultados com os recursos disponíveis.

Sales & Marketing. Inspiring consumer goods sector by everis

Sales & Marketing Inspiring consumer goods sector by everis Vendas e marketing: A área de vendas e marketing é delicada para nós e nossos clientes, por isso nossas abordagens são: aumentar a participação

Sales & Marketing Inspiring consumer goods sector by everis Vendas e marketing: A área de vendas e marketing é delicada para nós e nossos clientes, por isso nossas abordagens são: aumentar a participação

Gestão de Processos Introdução Aula 1. Professor: Osmar A. Machado

Gestão de Processos Introdução Aula 1 Professor: Osmar A. Machado Algumas definições de processos Todo trabalho importante realizado nas empresas faz parte de algum processo. Não existe um produto ou serviço

Gestão de Processos Introdução Aula 1 Professor: Osmar A. Machado Algumas definições de processos Todo trabalho importante realizado nas empresas faz parte de algum processo. Não existe um produto ou serviço

INCOMPANY COMGÁS Strategic Sourcing

COMGÁS Strategic Sourcing V4 Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. Processo 1 Priorizar categorias 2 Analisar

COMGÁS Strategic Sourcing V4 Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. Processo 1 Priorizar categorias 2 Analisar

MBA EM GESTÃO COMERCIAL

Módulo: Projeção de Vendas Aula 4: Quantitativos Regressão Linear 2015 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to I

Módulo: Projeção de Vendas Aula 4: Quantitativos Regressão Linear 2015 by Ibramerc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to I

Gestão de Negócios (8)

") Gestão de Negócios (8) Modelo: BALANCED SCORECARD Prof. Dr. Hernan E. Contreras Alday A grande idéia O Balanced Scorecard (painel balanceado de controle) usa, essencialmente, a medição integral de desempenho

Gestão de Negócios (8) Modelo: BALANCED SCORECARD Prof. Dr. Hernan E. Contreras Alday A grande idéia O Balanced Scorecard (painel balanceado de controle) usa, essencialmente, a medição integral de desempenho

Marketing Comercial. campanhas promocionais. marketing. mala direta. classificação de contatos. Menu

Soluções Marketing Comercial Registro e classificação dos contatos com clientes e prospects. Possibilidade de geração de compromissos encadeados, além de acompanhamento das ações promovidas pelas equipes

Soluções Marketing Comercial Registro e classificação dos contatos com clientes e prospects. Possibilidade de geração de compromissos encadeados, além de acompanhamento das ações promovidas pelas equipes

Profª Valéria Castro V

Profª Valéria Castro Críticas Sistemas tradicionais de mensuração de desempenho devido ao foco em medidas financeiras de curto prazo. Dificultam a criação de valor econômico para o futuro. BSC propõe o

Profª Valéria Castro Críticas Sistemas tradicionais de mensuração de desempenho devido ao foco em medidas financeiras de curto prazo. Dificultam a criação de valor econômico para o futuro. BSC propõe o

INCOMPANY MONSANTO STAKEHOLDER ENGAGEMENT - DESENVOLVIMENTO DE LIDERANÇA PARA COMPRAS

- DESENVOLVIMENTO DE LIDERANÇA PARA COMPRAS V2 Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. O que são conflitos?

- DESENVOLVIMENTO DE LIDERANÇA PARA COMPRAS V2 Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. O que são conflitos?

quatro perspectivas: 1 Financeira 2 Clientes/Mercado 3 Processos Internos 4 Aprendizado/Inovação e Crescimento

Balanced Scorecard 1990 métodos e indicadores de desempenho focados apenas nas finanças. Kaplan e Norton: Proposta de avaliação do desempenho organizacional englobando quatro perspectivas: 1 Financeira

Balanced Scorecard 1990 métodos e indicadores de desempenho focados apenas nas finanças. Kaplan e Norton: Proposta de avaliação do desempenho organizacional englobando quatro perspectivas: 1 Financeira

SLA Aplicado ao Negócio

SLA Aplicado ao Negócio Melhores Práticas para Gestão de Serviços Rildo Santos @rildosan rildo.santos@etecnologia.com.br www.etecnologia.com.br http://etecnologia.ning.com SLA V 51 Rildo F Santos (@rildosan)

SLA Aplicado ao Negócio Melhores Práticas para Gestão de Serviços Rildo Santos @rildosan rildo.santos@etecnologia.com.br www.etecnologia.com.br http://etecnologia.ning.com SLA V 51 Rildo F Santos (@rildosan)

WORKSHOP: MÉTRICAS E INDICADORES DE RH

: 2015 by. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to. Apresentação e expectativas 1. Fale com a pessoa ao seu lado 2. Descubra algumas

: 2015 by. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to. Apresentação e expectativas 1. Fale com a pessoa ao seu lado 2. Descubra algumas

Entendendo a Demanda de Negócio

Terceiro Módulo: Parte 3 Entendendo a Demanda de Negócio AN V 3.0 [54] Rildo F Santos (@rildosan) rildo.santos@etecnologia.com.br www.etecnologia.com.br http://etecnologia.ning.com 1 Principais atividade

Terceiro Módulo: Parte 3 Entendendo a Demanda de Negócio AN V 3.0 [54] Rildo F Santos (@rildosan) rildo.santos@etecnologia.com.br www.etecnologia.com.br http://etecnologia.ning.com 1 Principais atividade

Gestão Empresarial PME GO UP

Gestão Empresarial PME GO UP COM A SOLUÇÃO EM CLOUD, VOCÊ GARANTE SEGURANÇA, PERFORMANCE E DISPONIBILIDADE PARA O SEU NEGÓCIO. A Senior dispõe de todas as soluções em cloud, atuando na modalidade SaaS,

Gestão Empresarial PME GO UP COM A SOLUÇÃO EM CLOUD, VOCÊ GARANTE SEGURANÇA, PERFORMANCE E DISPONIBILIDADE PARA O SEU NEGÓCIO. A Senior dispõe de todas as soluções em cloud, atuando na modalidade SaaS,

Analista de Negócio 3.0

Balanced Scorecard Introdução Podemos comparar o Planejamento Estratégico como um bussola que orienta e direciona a empresa a chegar ao seu destino (objetivo de longo prazo). AN V 3.0 [60] Rildo F Santos

Balanced Scorecard Introdução Podemos comparar o Planejamento Estratégico como um bussola que orienta e direciona a empresa a chegar ao seu destino (objetivo de longo prazo). AN V 3.0 [60] Rildo F Santos

Não Conformidade, Ação Corretiva e Ação Preventiva

1. HISTÓRICO DE REVISÕES Revisão: 02 Página 1 de 6 DATA REVISÃO RESUMO DE ALTERAÇÕES 20/08/2013 00 Emissão inicial 21/08/2014 01 03/12/2015 02 Definição mais clara da sistemática de tratativa de cargas

1. HISTÓRICO DE REVISÕES Revisão: 02 Página 1 de 6 DATA REVISÃO RESUMO DE ALTERAÇÕES 20/08/2013 00 Emissão inicial 21/08/2014 01 03/12/2015 02 Definição mais clara da sistemática de tratativa de cargas

. ISO - Exibe uma tela com a relação dos formulários ISO para impressão. . Iniciar - Retorna a tela iniciar. . Limpar - Limpa a tela superior.

Guia de consulta rápida TELA INICIAR. Módulo Vendas - Tela de atendimento (PDV), Calcula preços e emite propostas comerciais, Manutenção de orçamentos e ordens de serviços, Agenda de contatos, Cadastro

Guia de consulta rápida TELA INICIAR. Módulo Vendas - Tela de atendimento (PDV), Calcula preços e emite propostas comerciais, Manutenção de orçamentos e ordens de serviços, Agenda de contatos, Cadastro

PLANEJAMENTO X EXECUÇÃO

PLANEJAMENTO X EXECUÇÃO Menos de 10% das estratégias efetivamente formuladas são eficientemente executadas Revista Fortune Na maioria das falhas - em torno de 70% - o problema real não é estratégia ruim...

PLANEJAMENTO X EXECUÇÃO Menos de 10% das estratégias efetivamente formuladas são eficientemente executadas Revista Fortune Na maioria das falhas - em torno de 70% - o problema real não é estratégia ruim...

A rede social da sua empresa. Apresentação Geral

A rede social da sua empresa Apresentação Geral BENEFÍCIOS TENDÊNCIA OU REALIDADE? 40% das grandes empresas terão uma RSC até 2015. Redes Sociais Corporativas são componentes-chave na tomada de decisão

A rede social da sua empresa Apresentação Geral BENEFÍCIOS TENDÊNCIA OU REALIDADE? 40% das grandes empresas terão uma RSC até 2015. Redes Sociais Corporativas são componentes-chave na tomada de decisão

Gestão de pessoas e desempenho organizacional

Aula 12 Gestão de pessoas e desempenho organizacional Agenda 1 Seminário 2 Medindo a performance do RH 1 Seminário 5 Competing on talent analytics. Davenport, Harris & Shapiro. Harvard Business Review,

Aula 12 Gestão de pessoas e desempenho organizacional Agenda 1 Seminário 2 Medindo a performance do RH 1 Seminário 5 Competing on talent analytics. Davenport, Harris & Shapiro. Harvard Business Review,

Balanced ScoreCard Professor Flávio Toledo

Balanced ScoreCard Professor Flávio Toledo www.masterjuris.com.br Origem do BSC Os primeiros estudos que deram origem ao Balanced Scorecard remontam a 1990, quando o Instituto Nolan Norton, uma unidade

Balanced ScoreCard Professor Flávio Toledo www.masterjuris.com.br Origem do BSC Os primeiros estudos que deram origem ao Balanced Scorecard remontam a 1990, quando o Instituto Nolan Norton, uma unidade

Prof. Charles Pantoja Esteves. Administrador de Empresas Analista de Sistemas Msc. PNL e Inteligência Emocional

Prof. Charles Pantoja Esteves Administrador de Empresas Analista de Sistemas Msc. PNL e Inteligência Emocional Planejamento Estratégico Idalberto Chiaventao Arão Sapiro Editora Campus Manual do Planejamento

Prof. Charles Pantoja Esteves Administrador de Empresas Analista de Sistemas Msc. PNL e Inteligência Emocional Planejamento Estratégico Idalberto Chiaventao Arão Sapiro Editora Campus Manual do Planejamento

TRANSFORMAÇÃO DO MERCADO CONTÁBIL. Vinicius Roveda

TRANSFORMAÇÃO DO MERCADO CONTÁBIL Vinicius Roveda ContaAzul é líder em sistemas de gestão para pequenas empresas 2012 200+ fundação pessoas 4.000+ 800.000+ contadores parceiros empresas já começaram a

TRANSFORMAÇÃO DO MERCADO CONTÁBIL Vinicius Roveda ContaAzul é líder em sistemas de gestão para pequenas empresas 2012 200+ fundação pessoas 4.000+ 800.000+ contadores parceiros empresas já começaram a

Folha de pagamento Soluções para a excelência de seus processos

Folha de pagamento Soluções para a excelência de seus processos Desafios e respostas para um ambiente regulatório complexo Atualmente, as empresas enfrentam um cenário de negócios em constante evolução,

Folha de pagamento Soluções para a excelência de seus processos Desafios e respostas para um ambiente regulatório complexo Atualmente, as empresas enfrentam um cenário de negócios em constante evolução,

BSC. deve contar a história da estratégia, começando. relacionando-se depois à seqüência de ações que precisam ser tomadas em relação aos

BSC Para KAPLAN & NORTON (1997), o Scorecard deve contar a história da estratégia, começando pelos objetivos financeiros a longo prazo e relacionando-se depois à seqüência de ações que precisam ser tomadas

BSC Para KAPLAN & NORTON (1997), o Scorecard deve contar a história da estratégia, começando pelos objetivos financeiros a longo prazo e relacionando-se depois à seqüência de ações que precisam ser tomadas

Balanced Scorecard. Implantando a Gestão Estratégica através do Balanced Scorecard. Case Politeno

Balanced Scorecard Implantando a Gestão Estratégica através do Balanced Scorecard Case Politeno Tsiane Poppe Araújo / Vera Pustilnik Novembro/2002 Planejamento Estratégico 1 Um pouco de História Planejamento

Balanced Scorecard Implantando a Gestão Estratégica através do Balanced Scorecard Case Politeno Tsiane Poppe Araújo / Vera Pustilnik Novembro/2002 Planejamento Estratégico 1 Um pouco de História Planejamento

Bem-vindo ao tópico Relatórios de administração de caixa