Finanças Corporativas. Resumo

|

|

|

- Lorena Pinheiro Antunes

- 6 Há anos

- Visualizações:

Transcrição

1 Finanças Corporativas Resumo

2 Aprendizados 1. Revisão de contabilidade 2. Ciclo de vida das empresas 3. Free-float 4. Conflito de agência 5. Governança Corporativa 6. Ética e motivações em organizações 7. Maximização do valor da empresa e o impacto social 8. The Big Picture 9. Mercado financeiro 10. Custo de capital 11. Fatores que influenciam o custo de capital 12. Custo de capital de terceiros 13. Ratings 14. WACC 15. NOPAT 16. TNOC 17. Free Cash Flow (FCF) 18. Críticas ao EBITDA 19. ROIC 20. MVA e EVA 21. Gestão baseada em valor (VBM) 22. Interpretação do FCF 23. Índices de Liquidez 24. Índices de Atividade 25. Índices de Endividamento 26. Índices de Rentabilidade 1

3 27. Múltiplos de mercado 28. Análises dos índices financeiros 29. Limitações dos índices financeiros 30. Capital de giro e o Ciclo de conversão de caixa (CCC) 31. Políticas de investimento em giro 32. Caixa e equivalentes de caixa 33. Estoques 34. Contas a receber 35. Políticas de crédito 36. Políticas de financiamento de curto prazo 37. Financiamento por meio de dívidas 38. Crédito comercial 39. Custo do crédito comercial 40. HPR (Holding Period Return) 41. Conceitos sobre risco 42. Investimentos em ativos isolados 43. CV (Coeficiente de variação) e IS (Índice de Sharpe) 44. Retorno e Riscos realizados médios 45. Retorno esperado de portfólios 46. Risco de um portfólio com 2 ativos 47. Risco de portfólios com mais de 2 ativos 48. Diversificação 49. Beta 50. Modelo CAPM e cálculo do custo do capital próprio 51. SML 52. Portfólios eficientes 53. Fronteira eficiente 54. Premissas e críticas ao CAPM 55. CML 2

4 1.Revisão de contabilidade 1. Balanço patrimonial é o relatório que demonstra os ativos e passivos da empresa. Se forem liquidados em menos de um ano são circulantes, se não, não circulantes; 2. DRE é o relatório que demonstra a apuração do lucro líquido da empresa; 3. DFC é o relatório que demonstra o fluxo de caixa da empresa. Principais atividades relatadas são: (1) Atividades operacionais, (2) Atividades de investimento e (3) Atividades de financiamento. 2.Ciclo de vida das empresas Empresas, normalmente, começam como empresas individuais ou sociedades limitadas com poucos sócios. Com a finalidade de ter acesso ao capital para crescimento, a empresa faz o IPO e torna-se uma sociedade anônima, com isso consegue os recursos da oferta de ações e acesso ao mercado de dívidas. 3.Free-float Percentual do patrimônio líquido da empresa (em número de ações) que estão em negociação no mercado secundário, logo, ações de minoritários. 4. Conflito de agência Conflito de interesses entre acionistas e agentes (gestores) nas sociedades abertas. Acionistas terão o retorno no longo prazo, com o crescimento da empresa, gestores são remunerados com bônus de curto prazo, relacionados aos 3

5 lucros anuais. Essa diferença de prazos pode enviesar as decisões da gestão em detrimento dos interesses dos acionistas. 5. Governança Corporativa 1. Conjunto de regras que controlam e organizam a companhia; 2. Estipuladas pelo IBGC (Instituto Brasileiro de Governança Corporativa), regras relacionadas a transparência, equidade, accountability, responsabilidade corporativa, entre outras. Variam de acordo com os padrões e segmentos de governança da Bolsa de Valores; 3. Atuação se dá por meio de um conselho de administração eleito pelos acionistas, o qual poderão incentivar, eleger, fiscalizar e aconselhar os gestores com o intuito de evitar o conflito de agência e alinhar os interesses entre a diretoria e os acionistas minoritários. 6. Ética e motivações em organizações 1. Empresas devem lidar com o dilema entre ações éticas ou a completa maximização dos lucros; 2. John Jacques Rousseau defende a existência do contrato implícito entre as empresas e a sociedade. Empresas devem se importar com o meio ambiente e ter responsabilidade social. Milton Friedman defende que o Negócio do Negócio é Negócio, o livre mercado e maximização dos lucros sem foco nos aspectos externos à organização; 3. O valor da empresa depende muito da motivação desta. A qual está relacionada aos produtos e ao impacto social destes. O futuro e o crescimento das empresas, portanto, dependerá da confiança dos clientes nos produtos e da 4

6 imagem da empresa ao longo do tempo. Neste contexto, as empresas não devem negligenciar a opinião dos clientes nem ignorar as inovações tecnológicas. 7. Maximização do valor da empresa e o impacto social 1. Objetivo primário da organização é a maximização do valor intrínseco; 2. Valor intrínseco dependerá do valor, timing e risco dos fluxos de caixa livre futuros e do custo de capital da companhia; Valor = FCF1 + FCF2 + FCF FCF (1+WACC)¹ (1+WACC)² (1+WACC)³ (1+WACC) 3. A maximização do valor intrínseco é benéfica à sociedade. Em países desenvolvidos, os acionistas são a sociedade, empresas em crescimento fornecem bons produtos aos clientes e boas condições de trabalho aos funcionários. 8.The Big Picture 5

7 9.Mercado financeiro 1. Mercados financeiros são aqueles nos quais se transacionam títulos e valores mobiliários, os principais são: ações, dívidas e derivativos; 2. Os agentes podem transacionar os títulos por meio de transferências diretas, empresas podem utilizar um banco de investimento como assessor, no caso da primeira oferta de dívidas ou ações (IPO), ou intermediários financeiros. 10.Custo de capital É o custo dos recursos necessários para o financiamento dos ativos da empresa. Tanto o custo do capital próprio quanto o custo do capital de terceiros serão influenciados pela taxa básica de juros, a que remunera os títulos federais de qualquer país, a chamada risk-free rate. A diferença entre os dois é que os credores exigirão um prêmio de risco diferente do prêmio exigido dos acionistas. 11.Fatores que influenciam o custo de capital Tanto o custo do capital próprio quanto o custo do capital de terceiros serão influenciados pela taxa básica de juros, a que remunera os títulos federais de qualquer país, a chamada risk-free rate. A mesma será influenciada por quatro fatores externos: (1) Oportunidades de produção, (2) Inflação; (3) Consumo e (4) aversão ao risco-país. Além destes, fatores internos irão aumentar ou reduzir o custo de capital proporcionalmente ao risco percebido da empresa pelos financiadores, chamado de risco de crédito, no caso de credores, e risco de falência, no caso dos acionistas. 6

8 12.Revisão de matemática financeira 1. Valor do dinheiro no tempo é determinado pelas fórmulas de juros simples e compostos; Juros simples: M = C*(1+i*n) Juros compostos: M = C*(1+i) n 2. Em empréstimos utiliza-se os sistemas SAC, Americano ou Tabela Price para encontrar as despesas com juros e, com estas, o benefício fiscal da dívida; 3. Avaliação de investimentos por NPV, IRR e Payback se assimilam à análise do valor da firma. O valor seria o NPV e o WACC a IRR e não há payback para investimentos em empresas. Empresas devem realizar projetos com IRRs superiores ao WACC ou não estarão entregando retornos suficientes para pagar os financiadores da empresa. 13.Formação do custo do capital de terceiros Variável Descrição r* Taxa de juros livre de risco real (+)IP Inflation Premium (Prêmio de inflação) Risk-free Taxa de juros livre de risco (+)DRP Prêmio de risco de Default (falência) (+)LP Prêmio de risco de negociabilidade (Liquidy Premium) (+)MRP Prêmio de risco de maturidade (Maturity Risk Premium) Kd Custo nominal da dívida (retorno dos credores) 7

9 14.Ratings de crédito Ratings são notas de classificação da qualidade do crédito de empresas, no que diz respeito à probabilidade de os credores não receberem os recursos de volta. As três principais agências de rating (S&P, Moody s e FitchRatings) realizam uma extensa análise sobre as empresas e com isso qualificam o crédito de acordo com escalas de rating que partem de AAA, para os melhores créditos, até D, de Default, créditos com grande probabilidade de calote. Além disso, adicionam os sinais + e - para perspectivas de upgrade e downgrade dos ratings futuros, respectivamente. Dado o rating, os investidores estimarão o DRP dos títulos de dívida das empresas, uma das principais razões pelas quais empresas devem pagar as agências para realizar o rating. 15.WACC D WACC = K d * *(1-IR%) + K e * D+E W d K d = Cost of Debt K e = Cost of Equity W d = Weight of Debt W e = Weight of Equity (1-IR%) = Benefício fiscal da dívida E D+E W e 16.NOPAT NOPAT = EBIT*(1-IR%) 8

10 17.Investimentos necessários em capital operacional 1. NOWC = Ativos circulantes operacionais Passivos circulantes operacionais 2. TNOC = NOWC + Ativos operacionais de longo prazo 3. TNOC (i) = TNOC (i-1) - TNOC i 4. TNOC é o investimento em capital operacional (Total Net Operating capital). 18.Free Cash Flow (FCF) Free Cash Flow (i) = NOPAT (i) - TNOC (i) 19.Críticas ao EBITDA 1. O EBITDA é tão manipulável quanto o lucro econômico; 2. Não leva em conta necessidades de capital de giro; 3. Não considera o reinvestimento requerido; 4. Pode ser uma enganosa medida de liquidez; 5. Não diz nada sobre a qualidade do EBIT; 6. É uma medida inadequada no cálculo de múltiplos de M&A; 7. Gera distorções na qualidade da geração de caixa; 8. Critérios contábeis de diferentes países afetam o EBITDA; 9. Proteção limitada em relação ao cumprimento de dívidas; 10. Não é apropriado para análise de vários setores ao mesmo tempo. 20.ROIC ROIC = NOPAT TNOC 9

11 21.MVA e EVA MVA = Valor de mercado da empresa Patrimônio líquido (contábil) Valor de mercado = Número total de ações*cotação da ação Patrimônio líquido = Número total de ações*valor patrimonial por ação EVA = (ROIC WACC)*TNOC EVA = NOPAT TNOC*WACC 21.Gestão baseada em valor (VBM) Forma de gestão que bonifica os gestores com uso do EVA como parâmetro para delimitação do bônus. Desta forma, o alinhamento de interesses é realizado pois, o EVA só será positivo se os retornos forem excedentes aos custos de oportunidade dos acionistas e credores. 22.Interpretação do FCF 10

12 23.Índices de Liquidez Liquidez geral = Ativos totais Passivos totais Liquidez corrente = Ativos circulantes Passivos circulantes Liquidez seca = Ativos circulantes Estoques Passivos circulantes 24.Índices de Atividade PME = Estoques (CMV/360) CMV = Estoqueinicial + Compras - Estoquefinal PMR = PMP = Giroestoques = Recebíveis (Vendas/360) Contas a pagar (Compras/360) Vendas Estoques Giroativos = Vendas Ativos 25.Índices de Endividamento Endividamento total = Passivos totais Ativos totais 11

13 Composição do endividamento = Participação do capital de terceiros = Índice de cobertura de juros = Passivos circulantes Passivos totais Passivos totais Patrimônio líquido EBIT Despesas com juros 26.Índices de Rentabilidade ROA = ROE = Lucro líquido Ativos totais Lucro líquido Patrimônio Líquido 27.Múltiplos de mercado P/E = P/B = Preço LPA Preço VPA EV/EBITDA = Enterprise Value EBITDA 28.Análises dos índices financeiros Métodos de análise dos índices: 1. Comparação com a evolução histórica e média dos índices; 2. Benchmarking setorial ou com o melhor player do mercado; 3. Análise da variação percentual recente e de tamanho comum. 12

14 29.Limitações dos índices financeiros Limitações dos índices existem pois, estes podem se distorcer pela complexidade da linha de produtos, efeitos inflacionários, efeitos sazonais, fraudes e mudanças das práticas contábeis. Índices são úteis, quando calculados com cautela (sem padronização) e quando utilizados em conjunto com outros indicadores. 30.Capital de giro e o Ciclo de conversão de caixa (CCC) Capital de giro (Working Capital) = Ativos circulantes Capital de giro líquido = Ativos circulantes Passivos circulantes NOWC = Ativos circulantes operacionais Passivos circulantes operacionais As principais contas de giro são: Estoques, Contas a Receber e Contas a pagar, as quais compõe o Ciclo de Conversão de Caixa demonstrado abaixo: 56. Políticas de investimento em giro 57. Caixa e equivalentes de caixa 58. Estoques 59. Contas a receber 60. Políticas de crédito 61. Políticas de financiamento de curto prazo 62. Financiamento por meio de dívidas 63. Crédito comercial 64. Custo do crédito comercial 13

15 31.Políticas de investimento em giro Política Relaxada, alto investimento nos ativos de giro (Caixa, Estoques e Contas a receber), menor giro de ativos e menor rentabilidade. Porém, menor risco operacional. Política Restrita, baixo investimento nos ativos de giro (Caixa, Estoques e Contas a receber), maior giro de ativos e maior rentabilidade. Porém, maior risco operacional. Política Moderada, média entre as últimas duas. 32.Caixas e equivalentes de caixa Caixa é necessário para executar as operações. Saídas e entradas de caixa não são coincidentes e bancos requerem saldos para pagamento de serviços e aproveitamento de descontos. Orçamento de caixa é a estimativa das saídas e entradas de caixa para que a empresa se planeje em relação à captação ou 14

16 aplicação dos excedentes futuros. Contudo, caixa é um custo para a empresa, tem retornos baixos, técnicas de minimização do caixa incluem: sincronização de receitas e despesas, acelerar o processo de recebimento e postergar ao máximo os pagamentos. 33.Estoques Empresas necessitam de uma boa gestão de estoques para minimizar o investimento nessa conta. A gestão eficiente não deixa com que a empresa perca vendas e nem com que esta deixe muitos recursos em estoques parados depreciando, o que poderia causar queima de estoques (altos descontos). 34.Contas a receber PMR =! p i *%Vendas totais(p i ) PMR = Custo # $%& Recebíveis (Vendas/360) de carregamento = (PMR)*(Vendas diárias)*(índice de CV)*(Custo de capital) 35.Políticas de crédito Empresas utilizam políticas de crédito por pressões competitivas, quanto mais flexibilizada for a política, maior o estímulo ao crédito, maior o valor nas contas a receber e maiores os gastos com a gestão dos créditos (perdas por incobráveis, despesas com análises de crédito, etc). O contrário também ocorre, quanto mais restrita a política, menos crédito, menores as vendas totais e a prazo e menores 15

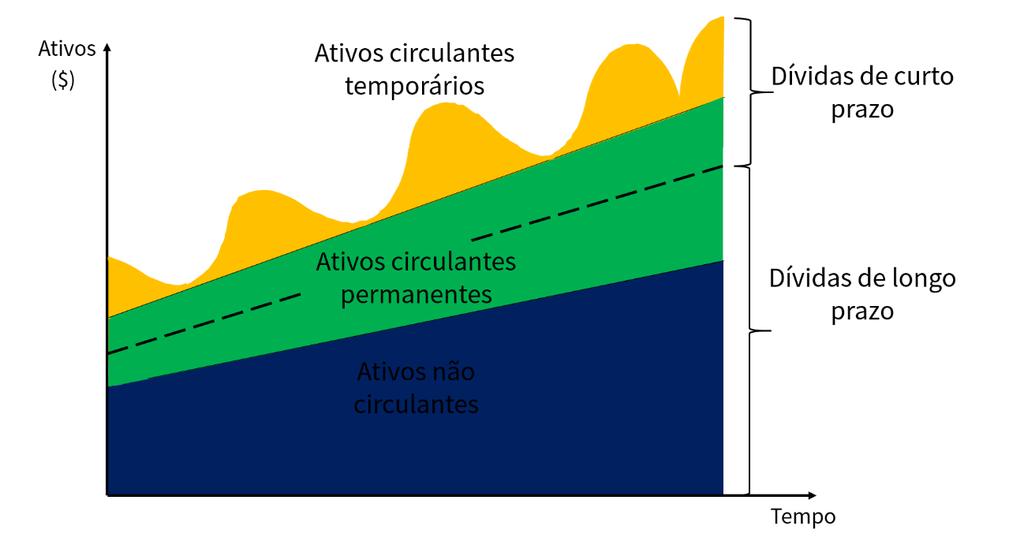

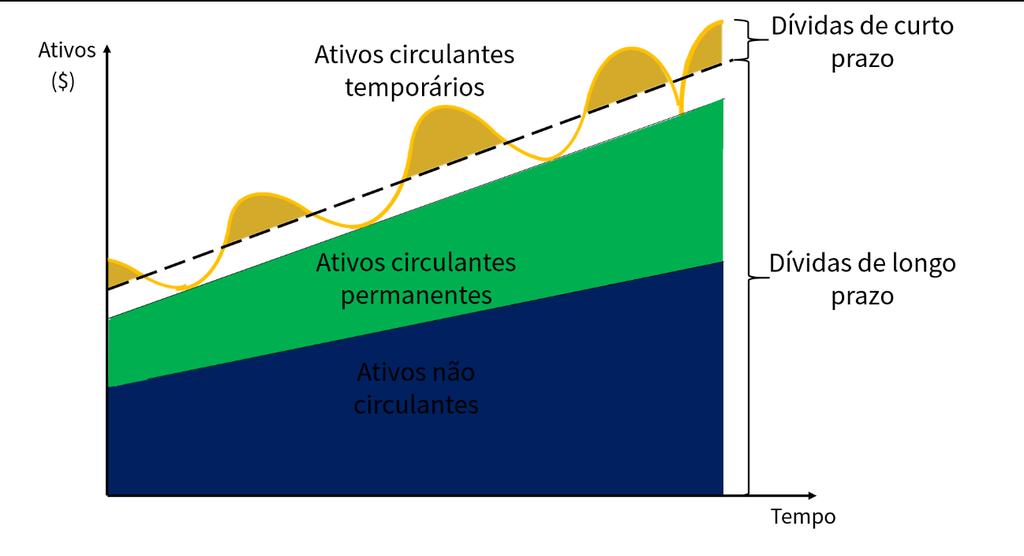

17 os custos com a gestão dos créditos. Para a empresa escolher a melhor política, deve ser feita a simulação da DRE da empresa para dois cenários, o 1º com a política atual e o 2º com a possível nova política, a que aumentar o lucro é a melhor escolha. Um termo de crédito é composto por quatro aspectos (representados no exemplo): 1. Período de crédito (30); 2. Descontos percentual (2) data limite para o desconto (10); 3. Padrões de crédito ( AAA até B+ ); 4. Políticas de cobrança ( em até 45 dias ). Termo de crédito da empresa: 2/10, líquido 30. Clientes com ratings de AAA até B+ Clientes podem pagar em até 45 dias. Após, são créditos incobráveis. 36.Políticas de financiamento de curto prazo 1. Política de maturação casada é aquela que tentará sincronizar as vendas dos ativos circulantes temporários (maturação) com o vencimento (maturação) de dívidas de curto prazo; 2. Política Agressiva é a que mais irá utilizar endividamento de curto prazo para financiar os ativos. Financia todo o ativo circulante temporário e parte do permanente. É uma política mais arriscada, visto que o pagamento destas dívidas depende muito das vendas de curto prazo; 3. Política Conservadora é a que irá utilizar endividamento de curto prazo com menor intensidade, financia apenas uma parte do ativo circulante temporário. Com mais dívidas de longo prazo, em momento de baixo investimento em ativos circulantes temporários pode ser que sobre recursos destas dívidas, neste caso, a empresa deve investir em equivalentes de caixa. Na próxima página estão os gráficos das três políticas, respectivamente. 16

18 17

19 37.Financiamento por meio de dívidas Dívidas de curto prazo: 1. Custos mais baixos (menor MRP); 2. Rápida emissão; 3. Ideal para empresas com gestão mais agressiva; 4. Maior risco (pagamento muito atrelado às vendas de curto prazo e exposição à volatilidade das taxas de mercado). Dívidas de longo prazo: 1. Custos mais altos (maior MRP); 2. Lenta emissão (necessita de assessoria de bancos de investimento); 3. Ideal para empresas com gestão mais conservadora; 4. Menor risco (pagamento pouco atrelado às vendas de curto prazo e taxas de juros estáveis por muitos anos). 38.Contas a pagar Empresas devem escolher entre utilizar o prazo fornecido por fornecedores (o que gera as contas a pagar) ou captar dívidas de curto prazo com bancos e pagar as mercadorias à vista (dever para os bancos e aproveitar os descontos fornecidos pelos fornecedores). A decisão será tomada de acordo com o custo do crédito bancário e o custo do crédito comercial. 39.Custo do crédito comercial Custo nominal do crédito comercial = Desconto Crédito ganho 18

20 Custo nominal do crédito comercial = D% (1-D%) ip * 365 PrazoCrédito PrazoDesconto nºperíodos Custo efetivo do crédito comercial = (1+ip) nºperíodos HPR (Holding Period Return) HPR = P1 - P0 + D P0 41.Conceitos sobre risco 1. Incerteza relacionada ao recebimento dos retornos esperados por investidores; 2. Será maior conforme a probabilidade de um evento indesejado que resulte em perdas ou em retornos inferiores aos esperados pelos investidores; 3. Segundo as Finanças tradicionais, risco pode ser medido quantitativamente e com este o investidor racional irá determinar a própria utilidade e tentará maximizá-la; 4. A relação de risco e retorno é, portanto, um trade-off: maior retorno, menor proteção (maior risco). 42.Investimentos em ativos isolados ^ r = #! P i *r i $%& # σ ret. esper. = ^ (! [(r i - r)]²*p i $%& 19

21 43.Coeficiente de variação (CV) e Índice de Sharpe (IS) CV = IS = σ ret. esper.(i) ^ ri ^ ri - Rf σ ret. esper.(i) 44.Retorno e Riscos realizados médios _ r = σ ret. obs. = 45.Investimentos em ativos isolados ^ r p = #! r i $%& #! W i *r i $%& n _ # (! [(r i - r)]² $%& _ n - 1 _ 46.Risco de um portfólio com dois ativos σ p = ρ 1,2 = -W1²σ1² + W2²σ2² + 2(W1W2σ1σ2ρ1,2) COV1,2 σ 1 σ 2 20

22 47.Risco de um portfólio com mais de dois ativos σ p = 2 2 (!! W i σ i W j σ j ρ i,j 3%& 3%& Para facilitar a resolução, utiliza-se a matriz de covariâncias, no caso, para três ativos (soma-se tudo e tira a raiz): σ p = W1²σ1² W1W2COV1,2 W1W3COV1,3 W1W2COV1,2 W2²σ2² W2W3COV2,3 W1W3COV1,3 W2W3COV2,3 W3²σ3² COV1,2 = ρ 1,2 σ 1 σ 2 σ p = 4W1²σ1²+W2²σ2²+W3²σ3²+2(W1W2σ1σ2ρ1,2)+2(W2W3σ2σ3ρ2,3)+2(W1W3σ1σ3ρ1,3) 48.Diversificação 1. Adição de ativos ao portfólio reduz o risco do mesmo por conta da correlação entre os ativos; 2. O portfólio de mercado é aquele bem diversificado, no qual só há o risco sistêmico (risco de mercado inerente a todos os ativos), todo o risco diversificável já foi eliminado. 3. Com o portfólio de mercado mensura-se o retorno de mercado e risco do mesmo, os quais comporão o prêmio de risco de mercado (MRP). 21

23 4. De acordo com o CAPM, o investidor racional irá eliminar o risco diversificável, logo, o único risco remunerado é o sistêmico. O prêmio de risco será a sensibilidade do ativo ao risco sistêmico. 49.Beta σ i σ M βi,m = *ρ 1,2 βi,m = COV i,m σ M ² 50.Modelo CAPM e cálculo do custo do capital próprio r i = r RF + β i ( r M - r RF) 51.SML 22

24 52.Portfólios eficientes São portfólios nos quais o investidor racional tentará maximizar a própria utilidade ao modificar os pesos dos ativos para que este obtenha o maior retorno possível para o menor nível de risco possível, são os portfólios que formam a fronteira eficiente. 53.Fronteira eficiente 54.Premissas e críticas ao modelo CAPM Premissas: 1. Investidores racionais querem maximizar a utilidade; 23

25 2. Podem utilizar a rrf e operar sem restrições; 3. Investidores têm expectativas homogêneas sobre os ativos; 4. Todos os ativos são perfeitamente líquidos; 5. Não há custos de transação; 6. Não há impostos; 7. Investidores não conseguem interferir nos preços de mercado (price takers); 8. A quantidade dos ativos é dada e fixa. Muitas das premissas não se mostram verdadeiras no contexto real e, além disso, há poucos estudos empíricos que comprovam o CAPM, porém não há estudos que o invalide também. Principais opções ao CAPM, dentro das finanças tradicionais, são: APT (Arbitrage Pricing Model) e o Fama-French three factor Model. Além destes, há a teoria das finanças comportamentais para explicar a precificação dos ativos. 55.CML 24

SUMÁRIO. Parte I Fundamentos de Finanças, 1. Prefácio, xv. Links da web, 32 Sugestões de leituras, 32 Respostas dos testes de verificação, 33

SUMÁRIO Prefácio, xv Parte I Fundamentos de Finanças, 1 1 Introdução às Finanças Corporativas, 2 1.1 Como evoluíram as finanças das empresas, 4 1.2 As novas responsabilidades da administração financeira,

SUMÁRIO Prefácio, xv Parte I Fundamentos de Finanças, 1 1 Introdução às Finanças Corporativas, 2 1.1 Como evoluíram as finanças das empresas, 4 1.2 As novas responsabilidades da administração financeira,

Sumário Resumido. PARTE I Avaliação da Saúde Financeira da Empresa 1. PARTE IV Avaliando Oportunidades de Investimento 245

Sumário Resumido PARTE I Avaliação da Saúde Financeira da Empresa 1 Capítulo 1 Interpretação de Demonstrações Financeiras 3 Capítulo 2 Avaliação do Desempenho Financeiro 37 PARTE II Planejamento do Desempenho

Sumário Resumido PARTE I Avaliação da Saúde Financeira da Empresa 1 Capítulo 1 Interpretação de Demonstrações Financeiras 3 Capítulo 2 Avaliação do Desempenho Financeiro 37 PARTE II Planejamento do Desempenho

Cia. Hering D É B O R A D A R I N

Cia. Hering D É B O R A D A R I N G I O VA N N A S A R T O R V E R Í S S I M O C R E D I T S U I S S E A WA R D S 2 0 1 6 0 2 D E J U N H O D E 2 0 1 6 M A R C O A N T O N I O PAT H E F I L H O M A R I

Cia. Hering D É B O R A D A R I N G I O VA N N A S A R T O R V E R Í S S I M O C R E D I T S U I S S E A WA R D S 2 0 1 6 0 2 D E J U N H O D E 2 0 1 6 M A R C O A N T O N I O PAT H E F I L H O M A R I

Risco x Retorno. Fundamentos de Risco e Retorno: Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos.

Risco x Retorno Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos. Fundamentos de Risco e Retorno: Em administração e finanças, risco é a possibilidade de perda

Risco x Retorno Fundamentos de Risco e Retorno. Risco de um Ativo Individual. Risco de uma Carteira de Ativos. Fundamentos de Risco e Retorno: Em administração e finanças, risco é a possibilidade de perda

Demonstração de Fluxo de Caixa no contexto dos IFRS

Demonstração de Fluxo de Caixa no contexto dos IFRS PREVI- Encontro de Conselheiros 2011 Osvaldo Roberto Nieto 17 de junho de 2011 Objetivos Um pouco de história Requisitos do CPC e diferenças com os US

Demonstração de Fluxo de Caixa no contexto dos IFRS PREVI- Encontro de Conselheiros 2011 Osvaldo Roberto Nieto 17 de junho de 2011 Objetivos Um pouco de história Requisitos do CPC e diferenças com os US

VERSÃO 1 RESPOSTAS PROVA DE FINANÇAS

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DE RIBEIRÃO PRETO PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO DE ORGANIZAÇÕES PROCESSO SELETIVO DOUTORADO TURMA 2012 PROVA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DE RIBEIRÃO PRETO PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO DE ORGANIZAÇÕES PROCESSO SELETIVO DOUTORADO TURMA 2012 PROVA

Sumário. Parte I Fundamentos de administração financeira, 1. 1 Introdução às Finanças Corporativas

Sumário Prefácio, xxvii Apresentação, xxix Apresentação da sétima edição, xxxi Parte I Fundamentos de administração financeira, 1 1 Introdução às Finanças Corporativas 1.1 Evolução da administração financeira,

Sumário Prefácio, xxvii Apresentação, xxix Apresentação da sétima edição, xxxi Parte I Fundamentos de administração financeira, 1 1 Introdução às Finanças Corporativas 1.1 Evolução da administração financeira,

Tópicos Especiais Contábeis: EVA

UNIVERSIDADE DE PASSO FUNDO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTÁBEIS Curso de Ciências Contábeis Tópicos Especiais Contábeis: EVA Prof. Mestre. João Rafael Alberton Casca - 2015 Organizadores Auster

UNIVERSIDADE DE PASSO FUNDO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTÁBEIS Curso de Ciências Contábeis Tópicos Especiais Contábeis: EVA Prof. Mestre. João Rafael Alberton Casca - 2015 Organizadores Auster

Análise de Demonstrativos Financeiros. Luiz Ozorio

Análise de Demonstrativos Financeiros Luiz Ozorio Rio de Janeiro, 23 de maio de 2017 jeto nome Metodologia para análise A análise dos demonstrativos financeiros pode auxiliar tanto no entendimento do que

Análise de Demonstrativos Financeiros Luiz Ozorio Rio de Janeiro, 23 de maio de 2017 jeto nome Metodologia para análise A análise dos demonstrativos financeiros pode auxiliar tanto no entendimento do que

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS Material Adicional Distribuído (Borinelli e Pimentel, 2010) Prof. Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 PROGRAMA 1. Apresentação - Objetivo Corporativo

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS Material Adicional Distribuído (Borinelli e Pimentel, 2010) Prof. Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 PROGRAMA 1. Apresentação - Objetivo Corporativo

de Empresas e Projetos

Avaliação de Empresas e Projetos MBA em Finanças as Habilitação Finanças as Corporativas Projeções de Fluxos de Caixa e Taxas de crescimento Processo de análise Análise da performance histórica Projeção

Avaliação de Empresas e Projetos MBA em Finanças as Habilitação Finanças as Corporativas Projeções de Fluxos de Caixa e Taxas de crescimento Processo de análise Análise da performance histórica Projeção

Demonstrações Financeiras e sua Análise. Administração Financeira Prof. Fabini Hoelz Bargas Alvarez

Demonstrações Financeiras e sua Análise Administração Financeira Prof. Fabini Hoelz Bargas Alvarez Relatório da Administração Carta aos acionistas: comunicação de iniciativa da administração da empresa.

Demonstrações Financeiras e sua Análise Administração Financeira Prof. Fabini Hoelz Bargas Alvarez Relatório da Administração Carta aos acionistas: comunicação de iniciativa da administração da empresa.

VERSÃO 1 RESPOSTAS PROVA DE FINANÇAS

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DE RIBEIRÃO PRETO PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO DE ORGANIZAÇÕES PROCESSO SELETIVO MESTRADO-EDITAL FEA-RP-PPGAO

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DE RIBEIRÃO PRETO PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO DE ORGANIZAÇÕES PROCESSO SELETIVO MESTRADO-EDITAL FEA-RP-PPGAO

Análise do Capital de Giro. Administração Financeira 4º Sem. Unipampa Prof. Silvia Flores

Análise do Capital de Giro Administração Financeira 4º Sem. Unipampa Prof. Silvia Flores Ciclos da Empresa Compra de Matéria Prima Recebimento Venda CICLO OPERACIONAL Venda Período Médio de Estoques Período

Análise do Capital de Giro Administração Financeira 4º Sem. Unipampa Prof. Silvia Flores Ciclos da Empresa Compra de Matéria Prima Recebimento Venda CICLO OPERACIONAL Venda Período Médio de Estoques Período

LISTA DE EXERCÍCIOS Nº1 GABARITO

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO DISCIPLINA: FINANÇAS CORPORATIVAS CÓDIGO: EAD 732 PROFESSO: JOSÉ ROBERTO FERREIRA SAVOIA E-MAIL:

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO DISCIPLINA: FINANÇAS CORPORATIVAS CÓDIGO: EAD 732 PROFESSO: JOSÉ ROBERTO FERREIRA SAVOIA E-MAIL:

Unidade IV AVALIAÇÃO DAS. Prof. Walter Dominas

Unidade IV AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo da unidade IV 1) Análise do capital de giro Ciclo operacional, Ciclo Econômico e Financeiro Importância do Capital Circulante

Unidade IV AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo da unidade IV 1) Análise do capital de giro Ciclo operacional, Ciclo Econômico e Financeiro Importância do Capital Circulante

FINANÇAS APLICADAS À SAÚDE II. Professor Cristóvão Pereira

FINANÇAS APLICADAS À SAÚDE II Professor Cristóvão Pereira Cristóvão Pereira Mestre em Gestão Empresarial FGV Engenheiro Eletricista PUC/RJ MBA New York University MBA Ibmec/RJ CEO Takeover Ltda. Contato

FINANÇAS APLICADAS À SAÚDE II Professor Cristóvão Pereira Cristóvão Pereira Mestre em Gestão Empresarial FGV Engenheiro Eletricista PUC/RJ MBA New York University MBA Ibmec/RJ CEO Takeover Ltda. Contato

Unidade IV CONTABILIDADE. Prof. Jean Cavaleiro

Unidade IV CONTABILIDADE Prof. Jean Cavaleiro Objetivo Essa unidade tem como objetivo interpretar as informações contábeis. Análise e tomada de decisão a partir de dados contábeis. Conhecer os índices

Unidade IV CONTABILIDADE Prof. Jean Cavaleiro Objetivo Essa unidade tem como objetivo interpretar as informações contábeis. Análise e tomada de decisão a partir de dados contábeis. Conhecer os índices

Análise de Viabilidade Econômica de Projetos de Investimento

Análise de Viabilidade Econômica de Projetos de Investimento ANÁLISE DE CENÁRIOS Prof. Luciel Henrique de Oliveira - luciel@fae.br UNIFAE - São João da Boa Vista http://gp2unifae.wikispaces.com Análise

Análise de Viabilidade Econômica de Projetos de Investimento ANÁLISE DE CENÁRIOS Prof. Luciel Henrique de Oliveira - luciel@fae.br UNIFAE - São João da Boa Vista http://gp2unifae.wikispaces.com Análise

3 Metodologia. Lucro empresa privada = a + b Valorização Ibovespa

3 Metodologia Segundo a metodologia de Aswath Damodaran 15, a avaliação de empresas de capital fechado possui, porque a informação disponível para avaliação é limitada e as empresas fechadas não possuem

3 Metodologia Segundo a metodologia de Aswath Damodaran 15, a avaliação de empresas de capital fechado possui, porque a informação disponível para avaliação é limitada e as empresas fechadas não possuem

Resumo Aula-tema 05: Gestão Contábil

Resumo Aula-tema 05: Gestão Contábil Um dos grandes fatores limitantes ao crescimento e desenvolvimento das micro e pequenas empresas é a falta de conhecimento e do uso de informações gerenciais no negócio.

Resumo Aula-tema 05: Gestão Contábil Um dos grandes fatores limitantes ao crescimento e desenvolvimento das micro e pequenas empresas é a falta de conhecimento e do uso de informações gerenciais no negócio.

Finanças Corporativas. Profº Fabrizio Scavassa

Finanças Corporativas Profº Fabrizio Scavassa A Decisão Financeira e a Empresa A administração financeira tem como objetivo maximizar a riqueza dos acionistas da empresa; A área de Finanças abrange muitos

Finanças Corporativas Profº Fabrizio Scavassa A Decisão Financeira e a Empresa A administração financeira tem como objetivo maximizar a riqueza dos acionistas da empresa; A área de Finanças abrange muitos

Gestão Financeira 2S/2016 Graduação em Ciências Contábeis

Gestão Financeira 2S/2016 Graduação em Ciências Contábeis Aula 09: 27-Set-2016 Aula 10: 04-Out-2016 Prof. Dr. Rodrigo Takashi Okimura rodrigo.okimura@fipecafi.org 7 Estrutura de Capital Referências: ASSAF

Gestão Financeira 2S/2016 Graduação em Ciências Contábeis Aula 09: 27-Set-2016 Aula 10: 04-Out-2016 Prof. Dr. Rodrigo Takashi Okimura rodrigo.okimura@fipecafi.org 7 Estrutura de Capital Referências: ASSAF

Unidade II FINANÇAS EM PROJETO DE TI. Prof. Fernando Rodrigues

Unidade II FINANÇAS EM PROJETO DE TI Prof. Fernando Rodrigues Introdução à análise de risco Um projeto de TI, como qualquer outro projeto está sujeito a riscos no decorrer do seu desenvolvimento. Alguns

Unidade II FINANÇAS EM PROJETO DE TI Prof. Fernando Rodrigues Introdução à análise de risco Um projeto de TI, como qualquer outro projeto está sujeito a riscos no decorrer do seu desenvolvimento. Alguns

Sumário. Capítulo 1. Demonstrações Contábeis...1

Sumário Capítulo 1 Demonstrações Contábeis...1 1. Conceito e Finalidade das Demonstrações Contábeis...1 2. Elaboração e Divulgação das Demonstrações Contábeis...3 3. Conjunto das Demonstrações Contábeis...4

Sumário Capítulo 1 Demonstrações Contábeis...1 1. Conceito e Finalidade das Demonstrações Contábeis...1 2. Elaboração e Divulgação das Demonstrações Contábeis...3 3. Conjunto das Demonstrações Contábeis...4

FORMAÇÃO: CIÊNCIAS CONTÁBEIS PADRÃO DE RESPOSTA (2 a FASE)

") Questão n o 1 a) Pontos de equilíbrio contábil, econômico e financeiro: PEC = CDF 8.000.000 = 400.000 U MCU 20 PEE = CDF + LD 8.000.000 + 200.000 410.000 U MCU 20 PEF = CDF DND 8.000.000 800.000 = 360.000

Questão n o 1 a) Pontos de equilíbrio contábil, econômico e financeiro: PEC = CDF 8.000.000 = 400.000 U MCU 20 PEE = CDF + LD 8.000.000 + 200.000 410.000 U MCU 20 PEF = CDF DND 8.000.000 800.000 = 360.000

1. Introdução II. Técnicas de Orçamento de Capital III. Estimativa dos Fluxos de Caixa

FEA - USP Graduação Ciências Contábeis EAC0511 Profa. Joanília Cia Tema 07 Decisões de Investimento e Orçamento de Capital 7. Decisões Estratégicas de Investimentos:Orçamento de Capital 1. Introdução II.

FEA - USP Graduação Ciências Contábeis EAC0511 Profa. Joanília Cia Tema 07 Decisões de Investimento e Orçamento de Capital 7. Decisões Estratégicas de Investimentos:Orçamento de Capital 1. Introdução II.

CUSTO DOS COMPONENTES DA ESTRUTURA DE CAPITAL

CUSTO DOS COMPONENTES DA ESTRUTURA DE! Custo do capital próprio.! Custo do capital de terceiros.! Custo do capital próprio e o Modelo de Gordon.! Ações preferenciais e custo do capital de terceiros. Francisco

CUSTO DOS COMPONENTES DA ESTRUTURA DE! Custo do capital próprio.! Custo do capital de terceiros.! Custo do capital próprio e o Modelo de Gordon.! Ações preferenciais e custo do capital de terceiros. Francisco

SEM0530 Problemas de Engenharia Mecatrônica II

SEM0530 Problemas de Engenharia Mecatrônica II Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

SEM0530 Problemas de Engenharia Mecatrônica II Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

Sumário. Prefácio, xix

Sumário Prefácio, xix 1 Introdução, 1 Objetivo do livro, 2 1.1 Citações importantes sobre planejamento financeiro com destaque para o fluxo de caixa no contexto empresarial, 2 2 Administração financeira

Sumário Prefácio, xix 1 Introdução, 1 Objetivo do livro, 2 1.1 Citações importantes sobre planejamento financeiro com destaque para o fluxo de caixa no contexto empresarial, 2 2 Administração financeira

ADMINISTRAÇÃO FINANCEIRA. Gestão Financeira 1 Prof.ª Thays Silva Diniz 1º Semestre 2010

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira 1 Prof.ª Thays Silva Diniz 1º Semestre 2010 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira 1 Prof.ª Thays Silva Diniz 1º Semestre 2010 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

Avaliação de Empresas Profa. Patricia Maria Bortolon

Avaliação de Empresas EVA E MVA Aula 11 EVA Indica a quantia em termos monetários que foi adicionada à riqueza efetiva do acionista em determinado período Diferente do lucro contábil, pois considera o

Avaliação de Empresas EVA E MVA Aula 11 EVA Indica a quantia em termos monetários que foi adicionada à riqueza efetiva do acionista em determinado período Diferente do lucro contábil, pois considera o

Objetivos PLANEJAMENTO FINANCEIRO DE CURTO PRAZO E ADMINISTRAÇÃO DO CAPITAL DE GIRO. Análise Dinâmica do Capital de Giro. Capital Circulante Positivo

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE CIÊNCIAS ADMINISTRATIVAS CURSO DE ADMINISTRAÇÃO PLANEJAMENTO FINANCEIRO DE CURTO PRAZO E ADMINISTRAÇÃO DO

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE CIÊNCIAS ADMINISTRATIVAS CURSO DE ADMINISTRAÇÃO PLANEJAMENTO FINANCEIRO DE CURTO PRAZO E ADMINISTRAÇÃO DO

O que é risco de negócio? Decisões de Estrutura de Capital: Conceitos Básicos

Decisões de Estrutura de Capital: Conceitos Básicos Prof. Antonio Lopo Martinez Risco do negócio vs. risco financeiro Teoria da estrutura de capital Exemplo de fluxo de caixa perpétuo Estabelecendo a estrutura

Decisões de Estrutura de Capital: Conceitos Básicos Prof. Antonio Lopo Martinez Risco do negócio vs. risco financeiro Teoria da estrutura de capital Exemplo de fluxo de caixa perpétuo Estabelecendo a estrutura

Raroc Retorno Ajustado ao Risco Uma nova dimensão na Gestão. Palestra para Evento da Serasa

Raroc Retorno Ajustado ao Risco Uma nova dimensão na Gestão Palestra para Evento da Serasa José Renato Carollo São Paulo, 29 de março de 2006 Índice Função de otimização da Instituição Credora EVA Capital

Raroc Retorno Ajustado ao Risco Uma nova dimensão na Gestão Palestra para Evento da Serasa José Renato Carollo São Paulo, 29 de março de 2006 Índice Função de otimização da Instituição Credora EVA Capital

ISBE 3 - Uberlândia Novo INSTRUÇÕES DA PROVA

Assinatura: Nº Questão: 5 INSTRUÇÕES DA PROVA A prova é individual e intransferível, confira os seus dados. Responda dentro da área reservada ao aluno. Não escreva fora das margens ou atrás da folha. Textos

Assinatura: Nº Questão: 5 INSTRUÇÕES DA PROVA A prova é individual e intransferível, confira os seus dados. Responda dentro da área reservada ao aluno. Não escreva fora das margens ou atrás da folha. Textos

Análise de Investimentos Ricardo Suñer Romera Neto

Análise de Investimentos Ricardo Suñer Romera Neto rsromera@hotmail.com Decisão de Investimento Questões a serem respondidas Ativo Circulante / Realizável de Longo Prazo / Ativo Permanente Onde estão aplicados

Análise de Investimentos Ricardo Suñer Romera Neto rsromera@hotmail.com Decisão de Investimento Questões a serem respondidas Ativo Circulante / Realizável de Longo Prazo / Ativo Permanente Onde estão aplicados

Método do Fluxo de Caixa Descontado - FCD

1 Método do Fluxo de Caixa Descontado - FCD Michele Nascimento Jucá José Savoia 2 Agenda 5 Método do Fluxo de Caixa Descontado (FCD) 5.1 Introdução 5.2 Princípios Gerais 5.3 Metodologia de Cálculo 5.4

1 Método do Fluxo de Caixa Descontado - FCD Michele Nascimento Jucá José Savoia 2 Agenda 5 Método do Fluxo de Caixa Descontado (FCD) 5.1 Introdução 5.2 Princípios Gerais 5.3 Metodologia de Cálculo 5.4

Fundamentos da Gestão do Capital de Giro. Paulo Diogo Remo Willame

Fundamentos da Gestão do Capital de Giro Paulo Diogo Remo Willame Finanças Empresarial: Âmbito Macro Macroeconomia Fluxos Internacionais de Capitais Sistemas Financeiros Mercados de Capitais Âmbito Micro

Fundamentos da Gestão do Capital de Giro Paulo Diogo Remo Willame Finanças Empresarial: Âmbito Macro Macroeconomia Fluxos Internacionais de Capitais Sistemas Financeiros Mercados de Capitais Âmbito Micro

Avaliação de Empresas

Avaliação de Empresas 1 P R O J E Ç Õ E S, T E O R I A E C O N C E I T O S P R O F. G U I L L E R M O B R A U N B E C K Análise Prospectiva Para fins didáticos, a análise prospectiva será abordada em três

Avaliação de Empresas 1 P R O J E Ç Õ E S, T E O R I A E C O N C E I T O S P R O F. G U I L L E R M O B R A U N B E C K Análise Prospectiva Para fins didáticos, a análise prospectiva será abordada em três

Unidade I AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade I AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Introdução No curso dos negócios existem ocasiões em que é necessário estimar, total ou parcialmente, o valor de mercado de uma empresa. Entre essas

Unidade I AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Introdução No curso dos negócios existem ocasiões em que é necessário estimar, total ou parcialmente, o valor de mercado de uma empresa. Entre essas

Safra Fundo de Investimento em Ações Vale do Rio Doce (Administrado pelo Banco Safra S.A.) Demonstrações Financeiras em 31 de março de 2004 e em 30

Demonstrações Financeiras em 31 de março de 2004 e em 30") Safra Fundo de Investimento em Ações Vale do Rio Doce Demonstrações Financeiras em 31 de março de 2004 e em 30 de setembro de 2003 e parecer dos auditores independentes Parecer dos auditores independentes

Safra Fundo de Investimento em Ações Vale do Rio Doce Demonstrações Financeiras em 31 de março de 2004 e em 30 de setembro de 2003 e parecer dos auditores independentes Parecer dos auditores independentes

Iniciação cientifica Aluno: Pedro Paulo Peres Garcia Orientador: Professor Hong Y. Ching Centro Universitário da FEI. Centro Universitário da FEI

Iniciação cientifica Aluno: Pedro Paulo Peres Garcia Orientador: Professor Hong Y. Ching Centro Universitário da FEI Centro Universitário da FEI Introdução Referencial teórico Problema de pesquisa Objetivo

Iniciação cientifica Aluno: Pedro Paulo Peres Garcia Orientador: Professor Hong Y. Ching Centro Universitário da FEI Centro Universitário da FEI Introdução Referencial teórico Problema de pesquisa Objetivo

FUNDAMENTOS DE CAPITAL DE GIRO. João Victor

FUNDAMENTOS DE CAPITAL DE GIRO João Victor Outubro, 2013 Contextualização do Capital de Giro FINANÇAS Fluxos Internacionais de Capital ÂMBITO Sistema Financeiro Nacional MACRO Mercados Financeiros ÂMBITO

FUNDAMENTOS DE CAPITAL DE GIRO João Victor Outubro, 2013 Contextualização do Capital de Giro FINANÇAS Fluxos Internacionais de Capital ÂMBITO Sistema Financeiro Nacional MACRO Mercados Financeiros ÂMBITO

Mercados e Investimentos Financeiros. Cesaltina Pacheco Pires

Mercados e Investimentos Financeiros Cesaltina Pacheco Pires Índice geral Prefácio ix 1 Introdução 1 1.1 Activos reais e activos nanceiros........................ 1 1.2 Escolha intertemporal e taxa de

Mercados e Investimentos Financeiros Cesaltina Pacheco Pires Índice geral Prefácio ix 1 Introdução 1 1.1 Activos reais e activos nanceiros........................ 1 1.2 Escolha intertemporal e taxa de

Safra Fundo de Investimento em Ações da Petrobrás (Administrado pelo Banco Safra S.A.) Demonstrações Financeiras em 31 de março de 2004 e em 30 de

Demonstrações Financeiras em 31 de março de 2004 e em 30 de") Safra Fundo de Investimento em Ações da Petrobrás Demonstrações Financeiras em 31 de março de 2004 e em 30 de setembro de 2003 e parecer dos auditores independentes Parecer dos auditores independentes

Safra Fundo de Investimento em Ações da Petrobrás Demonstrações Financeiras em 31 de março de 2004 e em 30 de setembro de 2003 e parecer dos auditores independentes Parecer dos auditores independentes

Prof. Jean Cavaleiro. Unidade III CONTABILIDADE

Prof. Jean Cavaleiro Unidade III CONTABILIDADE Objetivos Praticar os conceitos até aqui discutidos. Enxergar a aplicação da legislação vigente na prática. Exercício completo Vimos em unidades anteriores

Prof. Jean Cavaleiro Unidade III CONTABILIDADE Objetivos Praticar os conceitos até aqui discutidos. Enxergar a aplicação da legislação vigente na prática. Exercício completo Vimos em unidades anteriores

DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS

CAPÍTULO 29 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 29.1 CONCEITO A demonstração das origens e aplicações de recursos é de elaboração e publicação obrigatórias para as sociedades anônimas. Entretanto,

CAPÍTULO 29 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 29.1 CONCEITO A demonstração das origens e aplicações de recursos é de elaboração e publicação obrigatórias para as sociedades anônimas. Entretanto,

Contabilidade Avançada Prof. João Domiraci Paccez Exercício Nº 17

Exercício Nº 17 1 Elaboração do Balanço Patrimonial de em moeda de ATIVO Valores Históricos Valores ajustados Quant. de Valores na moeda de Ativo circulante 350.000 105.132,3249 416.324 Caixa 80.000 80.000

Exercício Nº 17 1 Elaboração do Balanço Patrimonial de em moeda de ATIVO Valores Históricos Valores ajustados Quant. de Valores na moeda de Ativo circulante 350.000 105.132,3249 416.324 Caixa 80.000 80.000

Unidade II ANÁLISE DAS DEMONSTRAÇÕES. Profa. Rachel Brandão

Unidade II ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Profa. Rachel Brandão Indicadores econômico-financeiros Índices como indicadores: Indispensável ao analista Quantidade? Variável Amplitude e agrupamento :

Unidade II ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Profa. Rachel Brandão Indicadores econômico-financeiros Índices como indicadores: Indispensável ao analista Quantidade? Variável Amplitude e agrupamento :

Safra Plus DI - Fundo de Aplicação em Quotas de Fundos de Investimento Financeiro (Administrado pelo Banco Safra S.A.) Demonstrações financeiras em

Demonstrações financeiras em") Safra Plus DI - Fundo de Aplicação em Quotas de Fundos de Investimento Financeiro Demonstrações financeiras em 31 de março de 2004 e de 2003 e parecer dos auditores independentes Parecer dos auditores

Safra Plus DI - Fundo de Aplicação em Quotas de Fundos de Investimento Financeiro Demonstrações financeiras em 31 de março de 2004 e de 2003 e parecer dos auditores independentes Parecer dos auditores

2. O que representa e como é calculado o valor de uma empresa na Teoria Financeira? Exemplifique.

Prova Parcial Malvessi Questão 1 (15%) 1. A teoria moderna de administração financeira consagra 3 decisões estratégicas básicas para a tomada de decisão do administrador financeiro. Conceitue-as claramente.

Prova Parcial Malvessi Questão 1 (15%) 1. A teoria moderna de administração financeira consagra 3 decisões estratégicas básicas para a tomada de decisão do administrador financeiro. Conceitue-as claramente.

Contabilidade Avançada Prof. João Domiraci Paccez Exercício Nº 13

Exercício Nº 13 1 Exercício Nº 13 - Contabilidade em nível geral de preços Elaboração do Balanço Patrimonial de em ATIVO na Ativo circulante 150.000 78.341,9444 164.518 Caixa 20.000 20.000 10.000,0000

Exercício Nº 13 1 Exercício Nº 13 - Contabilidade em nível geral de preços Elaboração do Balanço Patrimonial de em ATIVO na Ativo circulante 150.000 78.341,9444 164.518 Caixa 20.000 20.000 10.000,0000

Eduardo Sá Silva GESTÃO DE CARTEIRAS. Rendibilidade e Risco

Eduardo Sá Silva GESTÃO DE CARTEIRAS Rendibilidade e Risco ÍNDICE Prefácio...9 Estrutura da obra...11 Capítulo 1 A questão da rendibilidade...17 Capítulo 2 Como se determina o risco?...27 Capítulo 3 A

Eduardo Sá Silva GESTÃO DE CARTEIRAS Rendibilidade e Risco ÍNDICE Prefácio...9 Estrutura da obra...11 Capítulo 1 A questão da rendibilidade...17 Capítulo 2 Como se determina o risco?...27 Capítulo 3 A

FINANÇAS EM PROJETOS DE TI

FINANÇAS EM PROJETOS DE TI 2012 Material 3.1 Prof. Luiz Carlos Valeretto Jr. 1 Finanças Finança é a ciência de gerenciar recursos, ou aquela que lida com o emprego do dinheiro num projeto, empresa ou pessoa.

FINANÇAS EM PROJETOS DE TI 2012 Material 3.1 Prof. Luiz Carlos Valeretto Jr. 1 Finanças Finança é a ciência de gerenciar recursos, ou aquela que lida com o emprego do dinheiro num projeto, empresa ou pessoa.

Baseado no comprovado método de avaliação de Benjamin Graham, mentor de Warren Buffett, maior investidor de todos os tempos.

Baseado no comprovado método de avaliação de Benjamin Graham, mentor de Warren Buffett, maior investidor de todos os tempos. Aviso Importante O autor não tem nenhum vínculo com as pessoas, instituições

Baseado no comprovado método de avaliação de Benjamin Graham, mentor de Warren Buffett, maior investidor de todos os tempos. Aviso Importante O autor não tem nenhum vínculo com as pessoas, instituições

Pagamento baseado em ações. Pronunciamento Técnico 10 (R1) Correlação com IFRS 2

Correlação com IFRS 2") Pagamento baseado em ações Pronunciamento Técnico 10 (R1) Correlação com IFRS 2 Títulos patrimoniais Ações: menor partícula do capital Opções de ações: dá ao detentor o direito, mas não a obrigação, de

Pagamento baseado em ações Pronunciamento Técnico 10 (R1) Correlação com IFRS 2 Títulos patrimoniais Ações: menor partícula do capital Opções de ações: dá ao detentor o direito, mas não a obrigação, de

Banco Industrial do Brasil S.A. Gerenciamento de Riscos de Capital

Banco Industrial do Brasil S.A. Gerenciamento de Riscos de Capital 2014 Sumário 1. INTRODUÇÃO... 3 2. OBJETIVO... 3 3. ESTRUTURA DE GERENCIAMENTO DE CAPITAL... 4 4. PLANO DE CAPITAL... 7 2 1. Introdução

Banco Industrial do Brasil S.A. Gerenciamento de Riscos de Capital 2014 Sumário 1. INTRODUÇÃO... 3 2. OBJETIVO... 3 3. ESTRUTURA DE GERENCIAMENTO DE CAPITAL... 4 4. PLANO DE CAPITAL... 7 2 1. Introdução

DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (DOAR)

") Page 1 of 6 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (DOAR) Até 31.12.2007, a Demonstração das Origens e Aplicações de Recursos (DOAR) era obrigatória para as companhias abertas e para as companhias

Page 1 of 6 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (DOAR) Até 31.12.2007, a Demonstração das Origens e Aplicações de Recursos (DOAR) era obrigatória para as companhias abertas e para as companhias

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

Como fazer avaliação econômico financeira de empresas. Este conteúdo faz parte da série: Balanço Patrimonial Ver 3 posts dessa série

Este conteúdo faz parte da série: Balanço Patrimonial Ver 3 posts dessa série O que é: Basicamente, é uma metodologia de análise que você pode usar para entender a estrutura econômico e financeira da empresa

Este conteúdo faz parte da série: Balanço Patrimonial Ver 3 posts dessa série O que é: Basicamente, é uma metodologia de análise que você pode usar para entender a estrutura econômico e financeira da empresa

FEA- USP, 30 de setembro de AVALIAÇÃO INTERMEDIÁRIA: EAE 422 Análise e Elaboração de Projetos Prof. Dr. Eduardo Luzio. Nome:

AVALIAÇÃO INTERMEDIÁRIA: EAE 422 Análise e Elaboração de Projetos Prof. Dr. Eduardo Luzio FEA- USP, 30 de setembro de 2015 Nome: PROVA INDIVIDUAL, SEM CONSULTA. SOMENTE SERÁ PERMITIDO O USO DE CALCULADORAS

AVALIAÇÃO INTERMEDIÁRIA: EAE 422 Análise e Elaboração de Projetos Prof. Dr. Eduardo Luzio FEA- USP, 30 de setembro de 2015 Nome: PROVA INDIVIDUAL, SEM CONSULTA. SOMENTE SERÁ PERMITIDO O USO DE CALCULADORAS

Unidade I INTERPRETAÇÃO DAS. Prof. Walter Dominas

Unidade I INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Introdução No curso dos negócios existem ocasiões em que é necessário estimar total ou parcialmente o valor de mercado de uma empresa.

Unidade I INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Introdução No curso dos negócios existem ocasiões em que é necessário estimar total ou parcialmente o valor de mercado de uma empresa.

Política formal de decisão de investimentos e de seleção e alocação de ativos

Política formal de decisão de investimentos e de seleção e alocação de ativos CTM Investimentos Ltda. Curitiba PR Junho 2016 1. INTRODUÇÃO Esta Política Formal de Decisão de Investimento e de Seleção e

Política formal de decisão de investimentos e de seleção e alocação de ativos CTM Investimentos Ltda. Curitiba PR Junho 2016 1. INTRODUÇÃO Esta Política Formal de Decisão de Investimento e de Seleção e

ADMINISTRAÇÃO FINANCEIRA

Professor: Luis Guilherme Magalhães professor@luisguilherme.adm.br www.luisguilherme.adm.br (62) 9607-2031 OS RELATÓRIOS DA As empresas com ação na bolsa de valores têm a obrigação de publicação de seus

Professor: Luis Guilherme Magalhães professor@luisguilherme.adm.br www.luisguilherme.adm.br (62) 9607-2031 OS RELATÓRIOS DA As empresas com ação na bolsa de valores têm a obrigação de publicação de seus

Risco, Instrumentos Financeiros, Derivativos e Precificação, Contabilização de Instrumentos Financeiros

Risco, Instrumentos Financeiros, Derivativos e Precificação, Contabilização de Instrumentos Financeiros Viagem BM&FBOVESPA - 01/09 Horário saída: 6h30 (em ponto!) Local: Bloco B2 - FEA-RP/USP Programação

Risco, Instrumentos Financeiros, Derivativos e Precificação, Contabilização de Instrumentos Financeiros Viagem BM&FBOVESPA - 01/09 Horário saída: 6h30 (em ponto!) Local: Bloco B2 - FEA-RP/USP Programação

OPERAÇÕES FINANCEIRA

OPERAÇÕES FINANCEIRA (Cap 09) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Renê Coppe Pg. 1 APLICAÇÃO DE RECURSOS (ATIVOS): APLICAÇÕES FINANCEIRAS Renê

OPERAÇÕES FINANCEIRA (Cap 09) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Renê Coppe Pg. 1 APLICAÇÃO DE RECURSOS (ATIVOS): APLICAÇÕES FINANCEIRAS Renê

EMENTAS MÓDULO I Governança Corporativa e Indicadores Estratégicos Negociação e Tomada de Decisão Gestão de Projetos

EMENTAS MÓDULO I Governança Corporativa e Indicadores Estratégicos Missão, objetivos e metas da Governança Corporativa. Governança Corporativa: conceitos e valores. Os índices brasileiros atrelados a Governança

EMENTAS MÓDULO I Governança Corporativa e Indicadores Estratégicos Missão, objetivos e metas da Governança Corporativa. Governança Corporativa: conceitos e valores. Os índices brasileiros atrelados a Governança

Comentários da prova SEFAZ-PE Disciplina: Contabilidade Geral Professor: Feliphe Araújo

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PE ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PE Trago para vocês os comentários da prova da SEFAZ-PE realizado no último

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PE ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PE Trago para vocês os comentários da prova da SEFAZ-PE realizado no último

Teoria do Portfólio. Risco, Retorno e Mercado

Teoria do Portfólio Risco, Retorno e Mercado Risco Situação em que a ocorrência de eventos diversos, que afetam a rentabilidade de um ativo, pode ser medida por meio de distribuição de probabilidades associadas

Teoria do Portfólio Risco, Retorno e Mercado Risco Situação em que a ocorrência de eventos diversos, que afetam a rentabilidade de um ativo, pode ser medida por meio de distribuição de probabilidades associadas

Capítulo Planejamento Orçamentário DESENVOLVIMENTO DE UM MODELO DE ORÇAMENTO. Aspectos preliminares importantes. Planejamento orçamentário

Capítulo 16 DESENVOLVIMENTO DE UM MODELO DE ORÇAMENTO 16.1 Planejamento Orçamentário 16.1 Planejamento orçamentário 16.2 Elaboração de quadros orçamentários 16.3 Projeções de resultados Administração Financeira:

Capítulo 16 DESENVOLVIMENTO DE UM MODELO DE ORÇAMENTO 16.1 Planejamento Orçamentário 16.1 Planejamento orçamentário 16.2 Elaboração de quadros orçamentários 16.3 Projeções de resultados Administração Financeira:

RESULTADO DO 3º TRIMESTRE DE 2014

RESULTADO DO 3º TRIMESTRE DE 2014 Receita bruta cresce Receita bruta atinge Margem EBITDA atinge 11,7% R$800,7 MM 17,7% Dickson Esteves Tangerino Presidente Octávio Fernandes Vice-Presidente de Operações

RESULTADO DO 3º TRIMESTRE DE 2014 Receita bruta cresce Receita bruta atinge Margem EBITDA atinge 11,7% R$800,7 MM 17,7% Dickson Esteves Tangerino Presidente Octávio Fernandes Vice-Presidente de Operações

FANOR. MBA Internacional - Finanças. DISCIPLINA: Análise Financeira Estratégica. PROFESSOR: José Moraes Feitosa (Neto)

") Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br contato@netofeitosa.com.br (85)

Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br contato@netofeitosa.com.br (85)

Unidade I CONTABILIDADE AVANÇADA. Prof. Walter Dominas

Unidade I CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um grupo

Unidade I CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um grupo

Resumo Aula-tema 05: Estrutura e Análise das Demonstrações Financeiras I.

Resumo Aula-tema 05: Estrutura e Análise das Demonstrações Financeiras I. Nessa aula, vamos relembrar os métodos de análise do Balanço Patrimonial e da Demonstração do Resultado do Exercício, através da

Resumo Aula-tema 05: Estrutura e Análise das Demonstrações Financeiras I. Nessa aula, vamos relembrar os métodos de análise do Balanço Patrimonial e da Demonstração do Resultado do Exercício, através da

Análise vertical e horizontal Análise por índices

Capítulo Uma pergunta importante... Pensando sobre alguns pontos Análise de Informações Contábeis O que podemos fazer para extrair maiores informações dos demonstrativos contáveis? LIQUIDEZ RETORNO RISCO

Capítulo Uma pergunta importante... Pensando sobre alguns pontos Análise de Informações Contábeis O que podemos fazer para extrair maiores informações dos demonstrativos contáveis? LIQUIDEZ RETORNO RISCO

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS. Índices de Rotação ou Atividades Índices de Prazos Médios

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS Índices de Rotação ou Atividades Índices de Prazos Médios Objetivos Identificar as políticas adotadas pela administração de empresa, relativas aos prazos de recebimentos,

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS Índices de Rotação ou Atividades Índices de Prazos Médios Objetivos Identificar as políticas adotadas pela administração de empresa, relativas aos prazos de recebimentos,

3º Trimestre de 2015 Resultados Tupy

3º Trimestre de 2015 Resultados Tupy São Paulo, 13 de novembro de 2015 1 DISCLAIMER Esta Apresentação pode conter declarações prospectivas, as quais estão sujeitas a riscos e incertezas, pois foram baseadas

3º Trimestre de 2015 Resultados Tupy São Paulo, 13 de novembro de 2015 1 DISCLAIMER Esta Apresentação pode conter declarações prospectivas, as quais estão sujeitas a riscos e incertezas, pois foram baseadas

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS. Prof. Isidro

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Isidro TRIPÉ DE DECISÕES DA EMPRESA RENTABILIADE As Áreas de Gerenciamento Contidas nas Demonstrações Contábeis FONTE: Finanças,1990 Esquema básico das operações

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Isidro TRIPÉ DE DECISÕES DA EMPRESA RENTABILIADE As Áreas de Gerenciamento Contidas nas Demonstrações Contábeis FONTE: Finanças,1990 Esquema básico das operações

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

Empresa 4 BETA Balanço Patrimonial em 31/12/X0

1. Cenário: 1 A Empresa sec 5fabrica somente o produto. O processo orçamentário começa em outubro, antes do final do período contábil a 31 de Dezembro. Os resultados esperados no ano corrente, a se encerrar

1. Cenário: 1 A Empresa sec 5fabrica somente o produto. O processo orçamentário começa em outubro, antes do final do período contábil a 31 de Dezembro. Os resultados esperados no ano corrente, a se encerrar

2014 RJ Gestão de riscos como geração de valor e defesa contra crises

2014 RJ Gestão de riscos como geração de valor e defesa contra crises Visão do Financiador e Investidor Institucional Renê Sanda Membro do Conselho de Administração da CPFL e do FGC Comunidade de Conselheiros

2014 RJ Gestão de riscos como geração de valor e defesa contra crises Visão do Financiador e Investidor Institucional Renê Sanda Membro do Conselho de Administração da CPFL e do FGC Comunidade de Conselheiros

Exercícios. Finanças Benjamin M. Tabak

Exercícios Finanças Benjamin M. Tabak ESAF BACEN - 2002 Uma carteira de ações é formada pelos seguintes ativos: Ações Retorno esperado Desvio Padrão Beta A 18% 16% 1,10 B 22% 15% 0,90 Também se sabe que

Exercícios Finanças Benjamin M. Tabak ESAF BACEN - 2002 Uma carteira de ações é formada pelos seguintes ativos: Ações Retorno esperado Desvio Padrão Beta A 18% 16% 1,10 B 22% 15% 0,90 Também se sabe que

VAL = /1, /1, /1,331 = 550 >0 => Investir!

ISCTE IBS LICENCIATURA EM GESTÃO FINANÇAS DA EMPRESA RESOLUÇÃO EXAME 1ª ÉPOCA CASO 1 (7,5 valores) Uma empresa está a estudar a viabilidade de um projecto de expansão com as seguintes projecções financeiras

ISCTE IBS LICENCIATURA EM GESTÃO FINANÇAS DA EMPRESA RESOLUÇÃO EXAME 1ª ÉPOCA CASO 1 (7,5 valores) Uma empresa está a estudar a viabilidade de um projecto de expansão com as seguintes projecções financeiras

Custo de Oportunidade do Capital

Custo de Oportunidade do Capital É o custo de oportunidade de uso do fator de produção capital ajustado ao risco do empreendimento. Pode ser definido também como a taxa esperada de rentabilidade oferecida

Custo de Oportunidade do Capital É o custo de oportunidade de uso do fator de produção capital ajustado ao risco do empreendimento. Pode ser definido também como a taxa esperada de rentabilidade oferecida

Política de Gestão de Riscos Financeiros. 11 de Abril de 2013

Política de Gestão de Riscos Financeiros 11 de Abril de 2013 Índice Objetivos da Política Atribuições Riscos Financeiros Gerenciamento de Riscos Financeiros Gerenciamento de Dívida e Indicadores Financeiros

Política de Gestão de Riscos Financeiros 11 de Abril de 2013 Índice Objetivos da Política Atribuições Riscos Financeiros Gerenciamento de Riscos Financeiros Gerenciamento de Dívida e Indicadores Financeiros

29/09/2010. Objetivos. Orçamento Empresarial UFRN Prof. Gabriel Martins de Araújo Filho. Tópicos da Aula BIBLIOGRAFIA

Objetivos Orçamento Empresarial UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho 1. Apresentar um conceito de orçamento de investimentos 2. Elaborar o quadro de usos e fontes de um negócio 3. Calcular

Objetivos Orçamento Empresarial UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho 1. Apresentar um conceito de orçamento de investimentos 2. Elaborar o quadro de usos e fontes de um negócio 3. Calcular

Análise das Demonstrações Financeiras

Análise das Demonstrações Financeiras Professora conteudista: Divane A. Silva Sumário Análise das Demonstrações Financeiras Unidade I 1 APRESENTAÇÃO DOS CONCEITOS BÁSICOS E IMPORTÂNCIA DA ANÁLISE FINANCEIRA...1

Análise das Demonstrações Financeiras Professora conteudista: Divane A. Silva Sumário Análise das Demonstrações Financeiras Unidade I 1 APRESENTAÇÃO DOS CONCEITOS BÁSICOS E IMPORTÂNCIA DA ANÁLISE FINANCEIRA...1

SURGIMENTO E IMPORTÂNCIA DA CONTABILIDADE. Profa. Daciane de Oliveira Silva

SURGIMENTO E IMPORTÂNCIA DA CONTABILIDADE Profa. Daciane de Oliveira Silva 2.000 AC- chineses: Usavam os registros contábeis para administrar as atividades governamentais. Enquanto as atividades econômicas

SURGIMENTO E IMPORTÂNCIA DA CONTABILIDADE Profa. Daciane de Oliveira Silva 2.000 AC- chineses: Usavam os registros contábeis para administrar as atividades governamentais. Enquanto as atividades econômicas

Kinea Rendimentos Imobiliários - FII. Relatório de Gestão

Kinea Rendimentos Imobiliários - FII Relatório de Gestão Dezembro de 2012 Palavra do Gestor Prezado investidor, O Kinea Rendimentos Imobiliários FII ( Fundo ) iniciou suas atividades no mês de novembro

Kinea Rendimentos Imobiliários - FII Relatório de Gestão Dezembro de 2012 Palavra do Gestor Prezado investidor, O Kinea Rendimentos Imobiliários FII ( Fundo ) iniciou suas atividades no mês de novembro

GST0071- Administração Financeira

GST0071- Administração Financeira Objetivos üentender como funciona correlação de carteiras. üconhecer a relação de Risco Beta. ücompreender o modelo de precificação de ativos (CAPM). 25 October 2016 CCE0370

GST0071- Administração Financeira Objetivos üentender como funciona correlação de carteiras. üconhecer a relação de Risco Beta. ücompreender o modelo de precificação de ativos (CAPM). 25 October 2016 CCE0370

Contabilidade CRISE. Planejamento Financeiro 25/08/2016. Escreve, oficializa É a ciência que registra os

CRISE Contabilidade Escreve, oficializa É a ciência que registra os Possuem denominador financeiro comum acontecimentos verificados no patrimônio de uma entidade Conjunto de bens direitos e obrigações

CRISE Contabilidade Escreve, oficializa É a ciência que registra os Possuem denominador financeiro comum acontecimentos verificados no patrimônio de uma entidade Conjunto de bens direitos e obrigações

Risco e Retorno: CAPM (Capital Asset Pricing Model)

") Risco e Retorno: CAPM (Capital Asset Pricing Model) Prof. Esp. João Carlos Hipólito e-mail: jchbn@hotmail.com Sobre o facilitador: Contador; Professor da Faculdade de Ciências Aplicadas e Sociais de Petrolina

Risco e Retorno: CAPM (Capital Asset Pricing Model) Prof. Esp. João Carlos Hipólito e-mail: jchbn@hotmail.com Sobre o facilitador: Contador; Professor da Faculdade de Ciências Aplicadas e Sociais de Petrolina

CAPITAIS PRÓPRIOS E DE TERCEIROS ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA 26/04/2013. Professor: Luis Guilherme Magalhães (62)

") ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 Obs.: Para aprofundar os conhecimentos a respeito de Capital Próprio e de Terceiros, consultar o livro: ASSAF

ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 Obs.: Para aprofundar os conhecimentos a respeito de Capital Próprio e de Terceiros, consultar o livro: ASSAF

1 BALANÇO PATRIMONIAL BP Atividades Práticas

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

REPRESENTAÇÃO GRAFICA; TERMINOLOGIA CONTÁBIL; E TIPOS DE CAPITAL. PROFª: Gitano Souto Silva

REPRESENTAÇÃO GRAFICA; TERMINOLOGIA CONTÁBIL; E TIPOS DE CAPITAL PROFª: Gitano Souto Silva BALANÇO PATRIMONIAL O Balanço Patrimonial é uma demonstração contábil que evidencia, por meio das contas PATRIMONIAIS

REPRESENTAÇÃO GRAFICA; TERMINOLOGIA CONTÁBIL; E TIPOS DE CAPITAL PROFª: Gitano Souto Silva BALANÇO PATRIMONIAL O Balanço Patrimonial é uma demonstração contábil que evidencia, por meio das contas PATRIMONIAIS

Gestão Financeira. Gestão Financeira. 1. Abertura da Empresa. Empresa em Operação. Staff de Finanças

segunda-feira, 18 de agosto de 2014 Professor Bruno Eduardo Site: http://www.brunoeduardo.com e-mail: Abertura da Empresa Aquisição de máquinas/equipamentos Custos Receitas Empresa em Operação Capital

segunda-feira, 18 de agosto de 2014 Professor Bruno Eduardo Site: http://www.brunoeduardo.com e-mail: Abertura da Empresa Aquisição de máquinas/equipamentos Custos Receitas Empresa em Operação Capital

Prof. Dr. Fernando Galdi

Teoria da Contabilidade Prof. Dr. Fernando Caio Galdi Professor Associado da FUCAPE Business School Diretor da FUCAPE Consulting fernando.galdi@fucape.br Ajuste a Valor Presente na Contabilidade 1 Lei

Teoria da Contabilidade Prof. Dr. Fernando Caio Galdi Professor Associado da FUCAPE Business School Diretor da FUCAPE Consulting fernando.galdi@fucape.br Ajuste a Valor Presente na Contabilidade 1 Lei

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07