FANOR. MBA Internacional - Finanças. DISCIPLINA: Análise Financeira Estratégica. PROFESSOR: José Moraes Feitosa (Neto)

|

|

|

- Letícia Gorjão Casqueira

- 8 Há anos

- Visualizações:

Transcrição

1 Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: contato@netofeitosa.com.br (85)

9991-9697")

2 1 - COMO ANALISAR AS DEMONSTRAÇÕES FINANCEIRAS

3 CRITÉRIOS E MÉTODOS DE ANÁLISE OBJETIVOS DA ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS: Credores atuais e futuros. Investidores e Acionistas atuais e potenciais. Empregados. Administração da empresa. INDICADORES ECONÔMICOS E FINANCEIROS. COMPARAÇÃO TEMPORAL. COMPARAÇÃO SETORIAL.

4 ANÁLISE HORIZONTAL ANÁLISE HORIZONTAL E ANÁLISE VERTICAL: TÉCNICAS DE ANÁLISE COMPARATIVAS. ANÁLISE HORIZONTAL (AH):

5 ANÁLISE HORIZONTAL SITUAÇÕES ESPECIAIS AH COM EVOLUÇÃO NEGATIVA: AH COM VALORES NEGATIVOS E BASE POSITIVA:

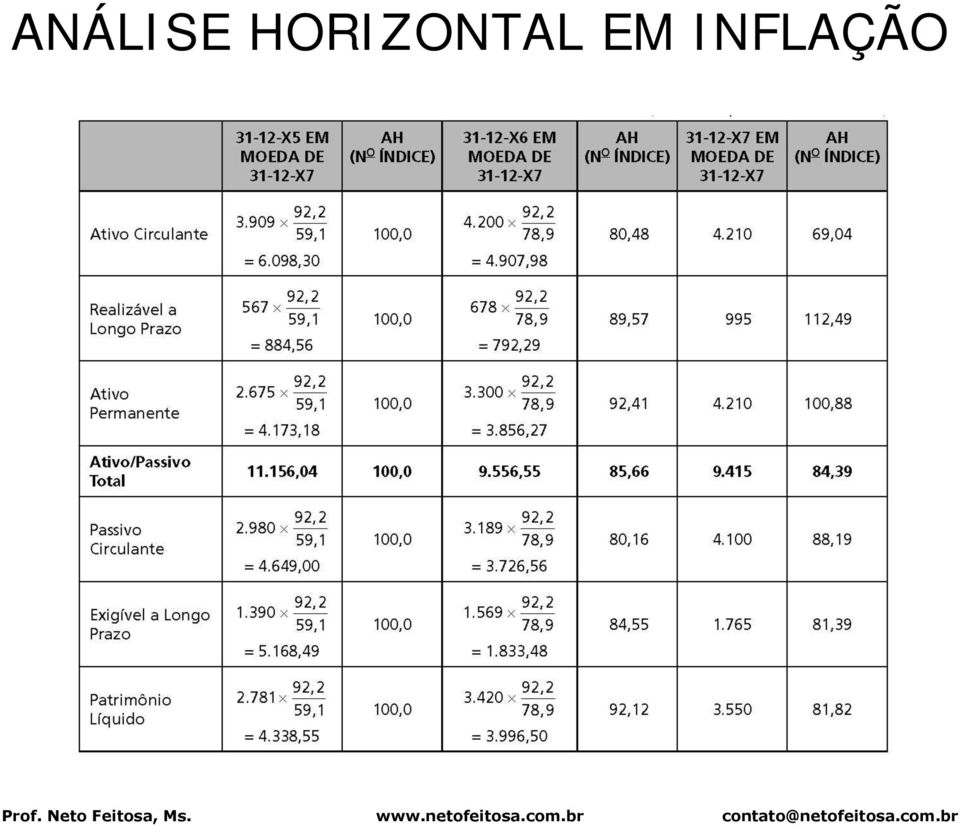

6 ANÁLISE HORIZONTAL EM INFLAÇÃO

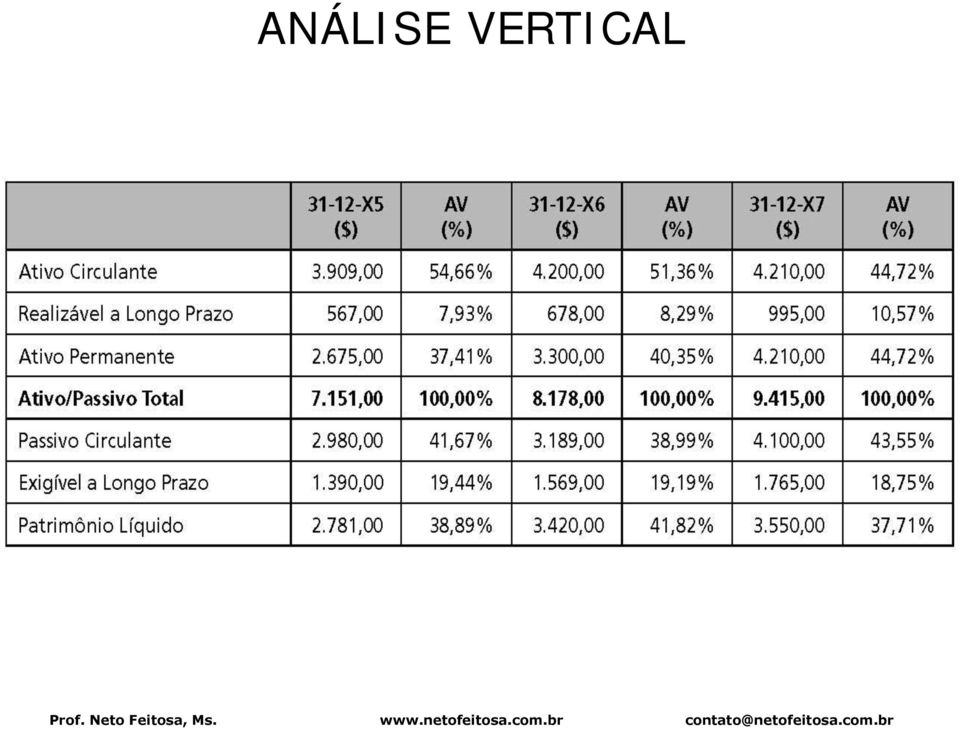

7 ANÁLISE VERTICAL

8 INDICADORES DE ANÁLISE INDICADORES DE LIQUIDEZ: Liquidez Corrente. Liquidez Seca. Liquidez Imediata. Liquidez Geral. INDICADORES DE ATIVIDADE: Prazo Médio de Estocagem PME. Giro dos Estoques. Prazo Médio de Pagamento a Fornecedores PMPF. Prazo Médio de Cobrança.

9 INDICADORES DE ENDIVIDAMENTO OBJETIVOS DOS INDICADORES. RELAÇÃO DE CAPITAL DE TERCEIROS E CAPITAL PRÓPRIO P/PL. RELAÇÃO DE CAPITAL DE TERCEIROS E ATIVO TOTAL P/AT. IMOBILIZAÇÃO DE RECURSOS PERMANENTES.

10 INDICADORES DE RENTABILIDADE OBJETIVOS DOS INDICADORES DE RETORNO. RETORNO SOBRE O ATIVO ROA. RETORNO SOBRE O INVESTIMENTO ROI: Capital Investido X Ativo Total. Passivos de Funcionamento e Passivos Onerosos. RETORNO SOBRE O PATRIMÔNIO LÍQUIDO ROE. LUCRATIVIDADE DAS VENDAS: Margem Bruta. Margem Operacional. Margem Líquida. ÁNÁLISE DE AÇÕES: Lucro por Ação LPA. Índice Preço/Lucro P/L.

11 DIAGRAMAS DE DESEMPENHO DECOMPOSIÇÃO DO ROE: DECOMPOSIÇÃO DO ROA:

12 2 ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aplicações Práticas

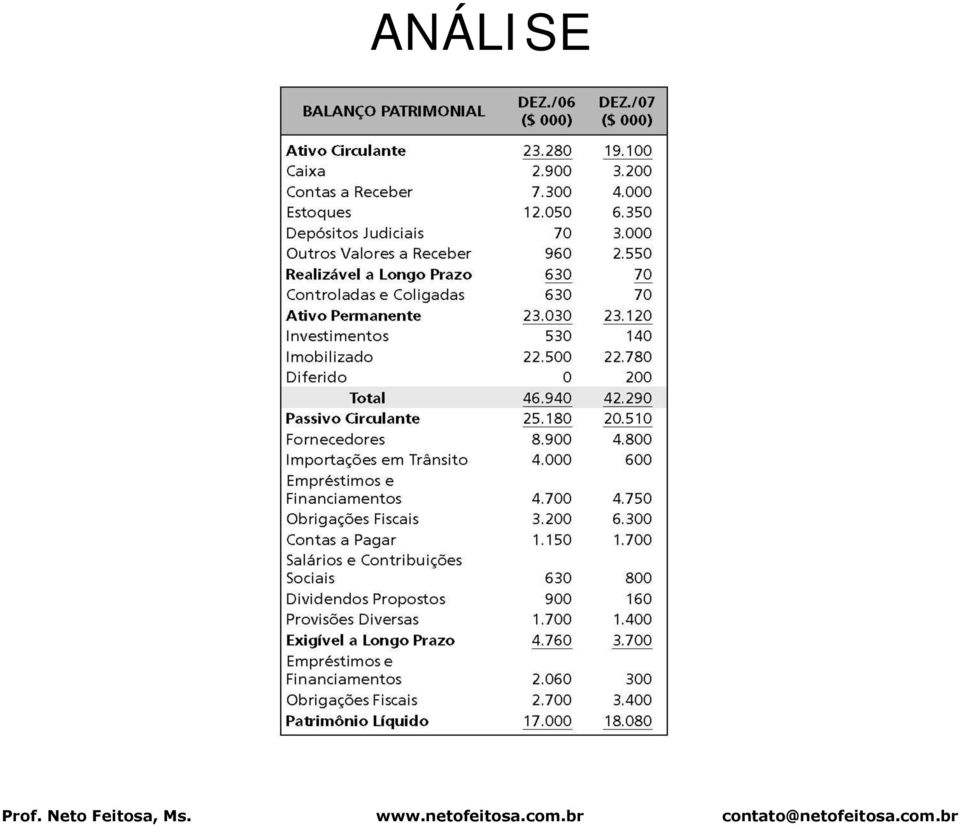

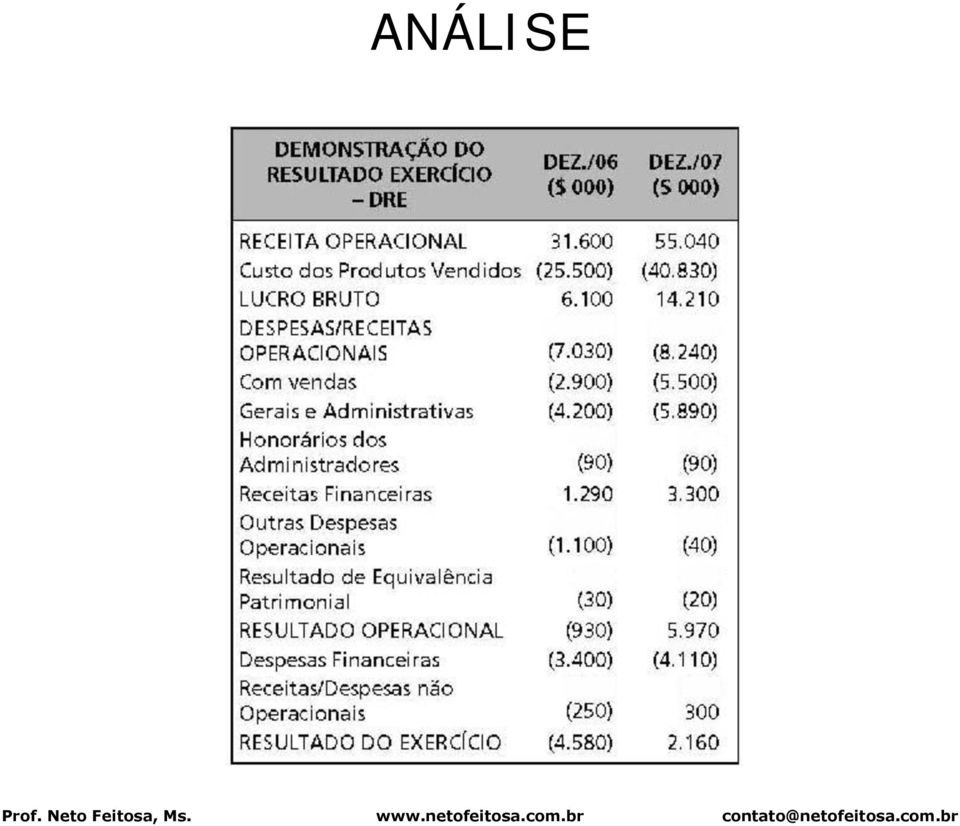

13 ANÁLISE

14 ANÁLISE

15 AH E AV DOS BALANÇOS

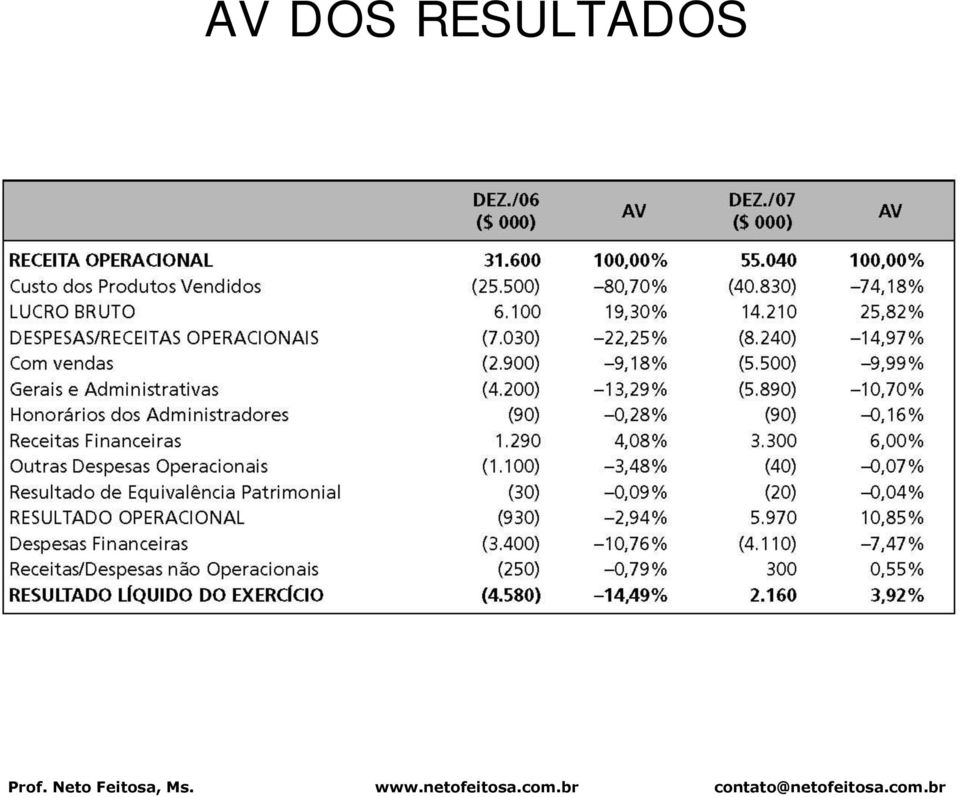

16 AV DOS RESULTADOS

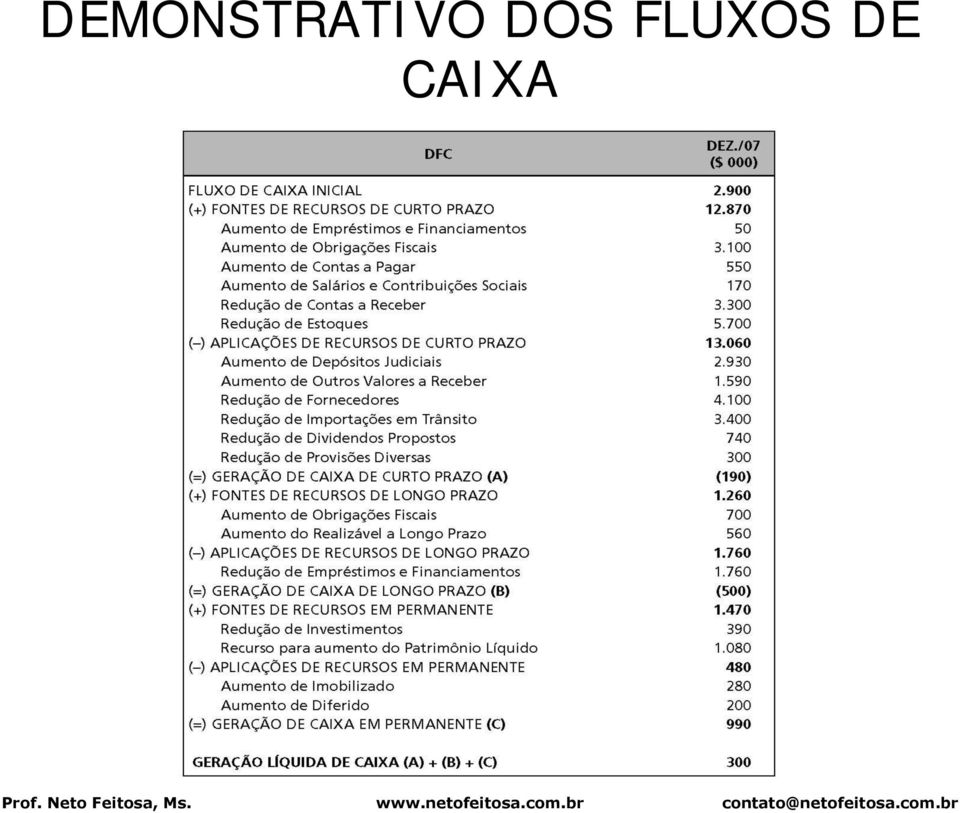

17 DEMONSTRATIVO DOS FLUXOS DE CAIXA

18 INDICADORES DE DESEMPENHO ENDIVIDAMENTO E ESTRUTURA: INDICADORES DEZ./06 DEZ./07 PASSIVO/PL 1,76 (176%) 1,34 (134%) PASSIVO/ATIVO TOTAL 63,8% 57,2% IMOB. RECURSOS PERMANENTES 1,058 (105,8%) 1,062 (106,2%) INDICADORES DE RENTABILIDADE: INDICADOR DEZ./07 RETORNO S/ INVESTIMENTO ROI 14,87% MARGEM OPERACIONAL 7,16% GIRO DO INVESTIMENTO 2,08 X RETORNO S/ PATRIMÔNIO LÍQUIDO ROE 8,13% MARGEM LÍQUIDA 2,59% GIRO DO PATRIMÔNIO LÍQUIDO 3,14 X

19 CONCLUSÕES GERAIS RELAÇÃO ENTRE ROE E ROI. PROBLEMAS NA POSIÇÃO DE LIQUIDEZ. AJUSTE NA ESTRUTURA DE CAPITAL VISANDO MAIOR EQUILÍBRIO FINANCEIRO. ALTO CUSTO DE CAPTAÇÃO. ROI > ROE.

20 3 ANÁLISE CUSTO VOLUME LUCRO E ALAVANCAGEM OPERACIONAL

21 ANÁLISE CUSTO, VOLUME E LUCRO ANÁLISE CUSTO, VOLUME E LUCRO: Custos e Despesas Fixos: Podem variar no tempo. Custos e Despesas Variáveis: Dependem do volume de atividade. Custos e Despesas Semifixos ou Semivariáveis: Parte fixa e parte variável. Margem de Contribuição

22 PONTO DE EQUILÍBRIO PONTO DE EQUILÍBRIO OPERACIONAL (PEO): EXEMPLO ILUSTRATIVO: - Custos e despesas fixos: $ 2.000,00/mês - Preço de venda: $ 15,00/unid. - Custos e despesas variáveis: $ 5,00/unid. Ponto de Equilíbrio = 200 unidades

23 REPRESENTAÇÃO DO PONTO DE EQUILÍBRIO

24 PE CONTÁBIL, ECONÔMICO E FINANCEIRO EXEMPLO ILUSTRATIVO: - Custos e despesas fixos: $ 2.000,00/mês. - Preço de venda: $ 15,00/unid. - Custos e despesas variáveis: $ 5,00/unid. PE ECONÔMICO = 250 unidades. PE FINANCEIRO = 260 unidades.

25 ALAVANCAGEM OPERACIONAL RESULTADOS DE UMA EMPRESA VARIAÇÃO DE 205 NO VOLUME DE ATIVIDADE

26 ALAVANCAGEM EM PREJUÍZO

27 RISCOS OPERACIONAIS ACRÉSCIMO DE 205 NOS CUSTOS E DESPESAS FIXOS DECRÉSCIMO DE 20% NOS CUSTOS E DESPESAS FIXOS VARIAÇÕES NOS CUSTOS E DESPESAS VARIÁVEIS

28 FORMULAÇÕES DO GRAU DE ALAVANCAGEM OPERACIONAL

29 RESULTADO OPERACIONAL NO BRASIL

30 4 ALAVANCAGEM FINANCEIRA

31 RETORNO DO INVESTIMENTO E ALAVANCAGEM EMPRESA SEM DÍVIDAS: Lucro Líquido = Lucro operacional = $ 8.000,00. Ativo Total = Patrimônio Líquido = $ ,00. ROE = ROA = 16%. EMPRESA FINANCIADA COM 50% DE DÍVIDAS: Ativo Total = $ ,00 Dívidas = $ ,00 PL = $ ,00 Lucro Operacional = $ 8.000,00. Despesas Financeiras = $ 3.000,00 (K i = 12%). Lucro líquido = $ 5.000,00. ROA = 16%. ROE = 20%.

32 GRAU DE ALAVANCAGEM FINANCEIRA INDICADORES ROA = 16% K i = 12% ROE = 25,33% GAF = 1,58

33 APLICAÇÃO PRÁTICA Exemplo ilustrativo: Ativo total = $ 50,0 milhões. Dívidas = 25%; PL = 25% Despesas com juros = $ 3,0 milhões Lucro líquido = $ 5,0 milhões ROE = 20% GAF = 1,25 Se Dívida = 20% e PL = 80%: ROE = 17,0% GAF = 1,0625

34 INFLUÊNCIA DO IR NA ALAVANCAGEM NOVOS DADOS: IR = 34%. Ativo total = $ ,00. Dívidas = 40% e PL = 60%. Lucro operacional antes IR = $ 8.000,00. Despesas financeiras antes de benefício fiscal = $ 2.400,00. Lucro Operacional Líquido IR = $ 5.280,00. Despesas Financeiras Líquidas = $ 1.584,00. ROA = 10,56% gaf = 1,17 ROE = 12,32% Ki = 7,92%

35 RETORNO SOBRE INVESTIMENTO ROI ATIVO TOTAL X CAPITAL INVESTIDO. PASSIVOS DE FUNCIONAMENTO X PASSIVOS ONEROSOS.

36 APLICAÇÃO PRÁTICA BALANÇO PATRIMONIAL

37 APLICAÇÃO PRÁTICA DEMONSTRAÇÃO DE RESULTADOS

38 APLICAÇÃO PRÁTICA ROI = 3,12% ROE = 3,10% GAF = 0,9936

39 5 MEDIDAS DE CRIAÇÃO DE VALOR

40 CRIAÇÃO DE VALOR CUSTO DE OPORTUNIDADE: Retorno da melhor alternativa abandonada. Medida relativa. Alternativas de mesmo risco. LUCRO ECONÔMICO: Resultado em excesso ao custo de oportunidade. Lucro Econômico = Retorno do Investimento ( ) Custo de Oportunidade do Capital Investido

41 VALOR ECONÔMICO AGREGADO VALOR ECONÔMICO AGREGADO E CRIAÇÃO DE VALOR. CÁLCULO DO VEA A PARTIR DO LUCRO OPERACIONAL CÁLCULO DO VEA A PARTIR DO LUCRO LÍQUIDO

42 APLICAÇÃO PRÁTICA DADOS DE UMA EMPRESA: Investimento Total: $ Dívidas: 40%. Custo da dívida (líq. IR): 10%. Custo de capital próprio: 15%. Resultado Operacional Líquido : $ Remuneração exigida pelos credores. : $ Remuneração mínima dos acionistas. : $ CUSTO TOTAL DE CAPITAL = $ VALOR ECONÔMICO AGREGADO = $

43 APLICAÇÃO PRÁTICA CUSTO TOTAL DE CAPITAL (WACC): WACC = 13,0%. EVA PELO LUCRO LÍQUIDO = $ EVA PELO WACC = $

44 RIQUEZA DO ACIONISTA VALOR DA RIQUEZA DO ACIONISTA: Relação entre o VEA e o MVA. Valor da empresa: capacidade de geração de resultados no futuro. Objetivo da empresa: CRIAÇÃO DE VALOR aos acionistas. Lucro x Valor.

45 GESTÃO BASEADA EM VALOR DIRECIONADORES DE VALOR. CAPACIDADES DIFERENCIADORAS. ESTRATÉGIAS FINANCEIRAS

46 CÁLCULO DO VEA A PARTIR DE DEMONSTRAÇÕES FINANCEIRAS DEMONSTRAÇÕES FINANCEIRAS PUBLICADAS

47 CÁLCULO DO VEA A PARTIR DE DEMONSTRAÇÕES FINANCEIRAS Resultado Operacional Líquido $ ,00 $ ,00 Custo de Captação Líquida 9,22% 5,90% Custo Total de Capital 12,4150% 11,6094% Valor Econômico Agregado ($ ,00) ($ ,00) Retorno s/ Investimento ROI 5,960% 3,954% Giro do Investimento 0, ,17708 Margem Operacional 29,641% 22,327% ROE 4,4420% 2,9548% SPREAD do Acionista 9,4580% 11,6452% Riqueza Criada de Mercado (MVA) $ ,48 $ ,40

48 ÁRVORE DE VALOR

49 6-CAPITAL DE GIRO E EQUILÍBRIO FINANCEIRO

50 CONCEITOS BÁSICOS CAPITAL DE GIRO OU CAPITAL CIRCULANTE: Disponibilidades. Valores a Receber. Estoques. CICLO OPERACIONAL. FLUXO DO CAPITAL DE GIRO.

51 CAPITAL CIRCULANTE LÍQUIDO CAPITAL CIRCULANTE LÍQUIDO (CCL) OU CAPITAL DE GIRO LÍQUIDO (CGL). CCL (CGL) = Ativo Circulante - Passivo Circulante CCL = FINANCIAMENTO PERMANENTE QUE EXCEDE ÀS NECESSIDADES TAMBÉM PERMANENTES DE RECURSOS. CCL (CGL) = [(Patrimônio Líquido + Exigível a Longo Prazo) (Ativo Permanente + Realizável a Longo Prazo)] Ou: CCL (CGL) = Ativo Não Circulante (Passivo Não Circulante + Patrimônio Líquido).

($120.000 + $50.")

52 CAPITAL CIRCULANTE LÍQUIDO CCL = $ $ = $ CCL = ($ $ ) ($ $50.000) = $

53 CAPITAL CIRCULANTE LÍQUIDO BENEFÍCIOS PRODUZIDOS POR REDUÇÕES NO CCL: Libera capital investido, reduzindo custo de oportunidade. Eficiência operacional. Repasse dos benefícios aos preços de venda incentivando maiores receitas. Limites na redução do CCL. CONCEITO DE CAPITAL DE GIRO PRÓPRIO

54 TRANSAÇÕES QUE ALTERAM O CCL TRANSAÇÕES QUE ELEVAM O CCL: Novas dívidas (empréstimos e financiamentos). Aumento de capital próprio por integralização de novas ações. Geração de lucro líquido. Reduções de ativos não circulantes. TRANSAÇÕES QUE REDUZEM O CCL: Reduções de dívidas não circulantes. Pagamentos de dividendos. Apuração de prejuízos líquidos. Elevação de ativos não circulantes. TRANSAÇÕES QUE NÃO AFETAM O CCL:

55 CICLOS OPERACIONAIS

56 PRAZOS OPERACIONAIS

57 PRAZOS OPERACIONAIS Exemplo Ilustrativo CÁLCULO DO CICLO OPERACIONAL: Prazo Médio de Estocagem. = 60,0 dias Giro dos Estoques. = 6,0 vezes Prazo Médio de Cobrança. = 20,0 dias Giro dos Valores a Receber. = 18,0 vezes CICLO OPERACIONAL = 80,0 dias CICLO FINANCEIRO (CAIXA): Prazo Médio Pagamento Fornecedores. = 28,4 dias CICLO FINANCEIRO. = 51,6 dias

58 INVESTIMENTO EM GIRO ROI = GIRO DO INVESTIMENTO X MARGEM OPERACIONAL DILEMA RISCO X RETORNO POLÍTICAS DE INVESTIMENTOS EM GIRO: Conservadora. Média. Agressiva.

59 FINANCIAMENTO DO CAPITAL DE GIRO ABORDAGEM DE EQUILÍBRIO (TRADICIONAL) ABORDAGEM DE RISCO MÍNIMO

60 FINANCIAMENTO DO CAPITAL DE GIRO OUTRAS ABORDAGENS DE COMPOSIÇÃO DO FINANCIAMENTO.

61 ADMINISTRAÇÃO DE CAIXA FLUXOS DE CAIXA CONCEITO DE CAIXA: CAIXA E APLICAÇÕES FINANCEIRAS. CAIXA, LIQUIDEZ E CUSTO. FLUXOS DE CAIXA: Fluxos de Caixa = Lucro Líquido + Despesas Não Desembolsáveis Exemplo:

62 CICLO DE CAIXA ESTRATÉGIAS DE CONTROLE DO SALDO DE CAIXA.

63 EXEMPLO ILUSTRATIVO DADOS DE UMA EMPRESA REFERENTES A UM ANO: Giro dos Estoques = 8,0 X Giro de valores a Receber = 6,0 X Prazo Médio de pagamento a Fornecedores = $ 40,0 dias Gastos com Reflexos no Caixa = $ Ciclo Operacional: 105 dias. Ciclo de Caixa: 65 dias. Saldo Mínimo de Caixa: $

Gestão Capital de Giro

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ):

:") Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Unidade IV. A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008).

.") AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

Objetivos 29/09/2010 BIBLIOGRAFIA. Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho. Tópicos BALANÇO DE TAMANHO COMUM

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

Sumário. Parte 1 Contabilidade de Custos 1. Capítulo 1 Aspectos gerais 3

Sumário Parte 1 Contabilidade de Custos 1 Capítulo 1 Aspectos gerais 3 1 Áreas da Contabilidade 3 2 Contabilidade de Custos 3 3 Contabilidade de Serviços 4 4 Contabilidade Industrial 4 5 Campo de aplicação

Sumário Parte 1 Contabilidade de Custos 1 Capítulo 1 Aspectos gerais 3 1 Áreas da Contabilidade 3 2 Contabilidade de Custos 3 3 Contabilidade de Serviços 4 4 Contabilidade Industrial 4 5 Campo de aplicação

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

Análise Dinâmica do.capital de Giro

Análise Dinâmica do.capital de Giro Questões 12.1 O que são contas cíclicas do giro? Dê exemplos de contas ativas e passivas. 12.2 Desenvolva uma análise comparativa entre as medidas do capital circulante

Análise Dinâmica do.capital de Giro Questões 12.1 O que são contas cíclicas do giro? Dê exemplos de contas ativas e passivas. 12.2 Desenvolva uma análise comparativa entre as medidas do capital circulante

Capital de giro. Capital de giro. Administração. Índices Financeiros e Capital de Giro. Prof: Marcelo dos Santos

Administração Prof: Marcelo dos Santos Índices Financeiros e Capital de Giro A administração do capital de giro envolve basicamente as decisões de compra e venda tomadas pela empresa, assim como suas atividades

Administração Prof: Marcelo dos Santos Índices Financeiros e Capital de Giro A administração do capital de giro envolve basicamente as decisões de compra e venda tomadas pela empresa, assim como suas atividades

Balanço Patrimonial. Ativos e Passivos. Análise Financeira de Balanços 29/10/2012. Planejamento Financeiro Profa.: Elaine Silvia Pasquini

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

Analise Financeira ou de Balanço

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS FASF- FACULDADE SAGRADA FAMÍLIA CURSO DE ADMINISTRAÇÃO CONTABILIDADE GERENCIAL PROF. EDENISE Analise Financeira ou de Balanço Avaliação da Situação da Empresa em seus

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS FASF- FACULDADE SAGRADA FAMÍLIA CURSO DE ADMINISTRAÇÃO CONTABILIDADE GERENCIAL PROF. EDENISE Analise Financeira ou de Balanço Avaliação da Situação da Empresa em seus

UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO

Resumo: UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO Capital de giro refere-se aos recursos correntes (curto prazo) da empresa,

Resumo: UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO Capital de giro refere-se aos recursos correntes (curto prazo) da empresa,

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira darianer@fia.com.br www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira darianer@fia.com.br www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

Decisões Empresariais. Logística. Administração Financeira. Administração financeira (finanças corporativas) Investimento.

Investimento.") Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

Conteúdo. Fundamento da Contabilidade. Prof. Adilson C. Bassan

Fundamento da Contabilidade Prof. Adilson C. Bassan Conteúdo Análise das Demonstrações Financeiras Análise da Rentabilidade Análise por Indicadores Análise Vertical e Horizontal e Avaliação Geral 1 Análise

Fundamento da Contabilidade Prof. Adilson C. Bassan Conteúdo Análise das Demonstrações Financeiras Análise da Rentabilidade Análise por Indicadores Análise Vertical e Horizontal e Avaliação Geral 1 Análise

FACULDADE DE CIÊNCIAS HUMANAS E SOCIAIS

NOTA FACULDADE DE CIÊNCIAS HUMANAS E SOCIAIS Curso: Administração de Empresas Turma: Disciplina: Administração Financeira Professor : Maxwell Lucena / Aluno(a): Maxwe R.A.: Assinatura: Data: / / 1ª. Questão

NOTA FACULDADE DE CIÊNCIAS HUMANAS E SOCIAIS Curso: Administração de Empresas Turma: Disciplina: Administração Financeira Professor : Maxwell Lucena / Aluno(a): Maxwe R.A.: Assinatura: Data: / / 1ª. Questão

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

Auditor Federal de Controle Externo/TCU - 2015

- 2015 Prova de Análise das Demonstrações Comentada Pessoal, a seguir comentamos as questões de Análise das Demonstrações Contábeis aplicada na prova do TCU para Auditor de Controle Externo (2015). Foi

- 2015 Prova de Análise das Demonstrações Comentada Pessoal, a seguir comentamos as questões de Análise das Demonstrações Contábeis aplicada na prova do TCU para Auditor de Controle Externo (2015). Foi

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES O Instituto Assaf comparou diversos indicadores de desempenho dos bancos grandes e dos bancos médios de 2009 a 2011. Primeiramente

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES O Instituto Assaf comparou diversos indicadores de desempenho dos bancos grandes e dos bancos médios de 2009 a 2011. Primeiramente

Prefácio à 3ª edição, xiii Apresentação, xv. Parte I - Introdução, 1

Prefácio à 3ª edição, xiii Apresentação, xv Parte I - Introdução, 1 1 Conceitos Introdutórios, 3 1.1 Conceitos, 3 1.2 Objetivos da Análise das Demonstrações Contábeis, 5 1.3 Usuários da Análise das Demonstrações

Prefácio à 3ª edição, xiii Apresentação, xv Parte I - Introdução, 1 1 Conceitos Introdutórios, 3 1.1 Conceitos, 3 1.2 Objetivos da Análise das Demonstrações Contábeis, 5 1.3 Usuários da Análise das Demonstrações

Prefácio, xvii. Parte I Ambiente da Análise Financeira, 1

Prefácio, xvii Parte I Ambiente da Análise Financeira, 1 1 Amplitude da análise financeira, 3 1.1 Visão estratégica da empresa, 3 1.2 Que é análise financeira de empresas, 6 1.3 Análise financeira e áreas

Prefácio, xvii Parte I Ambiente da Análise Financeira, 1 1 Amplitude da análise financeira, 3 1.1 Visão estratégica da empresa, 3 1.2 Que é análise financeira de empresas, 6 1.3 Análise financeira e áreas

FCPERJ UCAM Centro. Contabilidade Empresarial DFC. Prof. Mônica Brandão

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2011 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2011 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

ANÁLISE DE BALANÇO DAS SEGURADORAS. Contabilidade Atuarial 6º Período Curso de Ciências Contábeis

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

Copyright 2004 Pearson Education, Inc. Slide 2-0

Capítulo 2 Demonstrações financeiras e sua análise Slide 2-0 Objetivos de aprendizagem 1. Rever o conteúdo do relatório da administração e os procedimentos para a consolidação internacional de demonstrações

Capítulo 2 Demonstrações financeiras e sua análise Slide 2-0 Objetivos de aprendizagem 1. Rever o conteúdo do relatório da administração e os procedimentos para a consolidação internacional de demonstrações

Gestão do Fluxo de Caixa em Épocas de Crise

Gestão do Fluxo de Caixa em Épocas de Crise Lucro que não gera caixa é ilusão "Se você tiver o suficiente, então o fluxo de caixa não é importante. Mas se você não tiver, nada é mais importante. É uma

Gestão do Fluxo de Caixa em Épocas de Crise Lucro que não gera caixa é ilusão "Se você tiver o suficiente, então o fluxo de caixa não é importante. Mas se você não tiver, nada é mais importante. É uma

Workshop Rentabilidade e liquidez nas instituições de ensino Guilherme da Nóbrega Milton dos Santos

Workshop Rentabilidade e liquidez nas instituições de ensino Guilherme da Nóbrega Milton dos Santos Conteúdo As números fundamentais da gestão econômicofinanceira Compreendendo a liquidez Capital de Giro

Workshop Rentabilidade e liquidez nas instituições de ensino Guilherme da Nóbrega Milton dos Santos Conteúdo As números fundamentais da gestão econômicofinanceira Compreendendo a liquidez Capital de Giro

Guia Técnica Análise Financeira

Guia Técnica Análise Financeira Sertras Março 2015 Av. Paisagista José Silva de Azevedo Neto 200 bl. 4, sala 104, Barra da Tijuca, Rio de 1.- Índice 1.- Índice...2 2.- Introdução...3 3.- Procedimento Geral...4

Guia Técnica Análise Financeira Sertras Março 2015 Av. Paisagista José Silva de Azevedo Neto 200 bl. 4, sala 104, Barra da Tijuca, Rio de 1.- Índice 1.- Índice...2 2.- Introdução...3 3.- Procedimento Geral...4

Financiamento a Longo Prazo. Alternativas. Capital Próprio. Prf. José Fajardo EBAPE-FGV. Ações Ordinárias Ações Preferenciais

Financiamento a Longo Prazo Prf. José Fajardo EBAPE-FGV Alternativas Ações Ordinárias Ações Preferenciais Debêntures Outros títulos de dívida BNDES Capital Próprio Ações autorizadas x emitidas Lucros retidos

Financiamento a Longo Prazo Prf. José Fajardo EBAPE-FGV Alternativas Ações Ordinárias Ações Preferenciais Debêntures Outros títulos de dívida BNDES Capital Próprio Ações autorizadas x emitidas Lucros retidos

20/02/2014. Capítulo 22 Capital de Giro. Introdução

Introdução A administração do capital de giro envolve basicamente as decisões de compra e venda tomadas pela empresa, assim como suas atividades operacionais e financeiras Deve garantir a adequada consecução

Introdução A administração do capital de giro envolve basicamente as decisões de compra e venda tomadas pela empresa, assim como suas atividades operacionais e financeiras Deve garantir a adequada consecução

CONTABILIDADE GERAL PROFESSOR: OTÁVIO SOUZA QUESTÕES COMENTADAS. Neste artigo comentarei algumas questões de provas sobre o tema Análise de Balanços.

QUESTÕES COMENTADAS Neste artigo comentarei algumas questões de provas sobre o tema Análise de Balanços. 01. (FCC Analista Contabilidade TRT 24ª Região 2011) Considere: ATIVO CIRCULANTE Companhia X Companhia

QUESTÕES COMENTADAS Neste artigo comentarei algumas questões de provas sobre o tema Análise de Balanços. 01. (FCC Analista Contabilidade TRT 24ª Região 2011) Considere: ATIVO CIRCULANTE Companhia X Companhia

Contabilidade Gerencial 2. Contabilidade Gerencial. Projeção do orçamento. Administração. Prof: Marcelo dos Santos. Projeção Orçamento

Administração Prof: Marcelo dos Santos Contabilidade Gerencial 2 Contabilidade Gerencial Projeção Orçamento Análise de Desempenho Projeção do orçamento Uma projeção De orçamento deve Se iniciar pela vendas.

Administração Prof: Marcelo dos Santos Contabilidade Gerencial 2 Contabilidade Gerencial Projeção Orçamento Análise de Desempenho Projeção do orçamento Uma projeção De orçamento deve Se iniciar pela vendas.

Faculdades Integradas Teresa D Ávila

Faculdades Integradas Teresa D Ávila CURSO DE ADMINISTRAÇÃO Reconhecido pela Portaria Ministerial nº. 4.571 de 28/12/05 e publicado no DOU em 29/12/05. Componente Curricular: Administração Financeira de

Faculdades Integradas Teresa D Ávila CURSO DE ADMINISTRAÇÃO Reconhecido pela Portaria Ministerial nº. 4.571 de 28/12/05 e publicado no DOU em 29/12/05. Componente Curricular: Administração Financeira de

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS É a técnica que consiste na decomposição, comparação e interpretação dos demonstrativos do estado patrimonial e do resultado econômico de uma entidade. Técnicas de análise

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS É a técnica que consiste na decomposição, comparação e interpretação dos demonstrativos do estado patrimonial e do resultado econômico de uma entidade. Técnicas de análise

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Seu preço de venda é rentável? José Flávio Bomtempo jflavio@uai.com.br 31 8449-6341

Seu preço de venda é rentável? José Flávio Bomtempo jflavio@uai.com.br 31 8449-6341 Seu preço de venda é rentável? Qual a rentabilidade do Patrimônio Líquido de sua empresa? Quais os itens que estão disponíveis

Seu preço de venda é rentável? José Flávio Bomtempo jflavio@uai.com.br 31 8449-6341 Seu preço de venda é rentável? Qual a rentabilidade do Patrimônio Líquido de sua empresa? Quais os itens que estão disponíveis

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 12- Unidade III. Análise avançada das demonstrações contábeis. Prof.: Marcelo Valverde

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

Neste contexto, o Fluxo de Caixa torna-se ferramenta indispensável para planejamento e controle dos recursos financeiros de uma organização.

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

ANÁLISE DE DEMONSTRATIVOS FINANCEIROS

ANÁLISE DE DEMONSTRATIVOS FINANCEIROS Prof. Herbert Kimura INTRODUÇÃO À ANÁLISE DE BALANÇOS CONTEXTUALIZAÇÃO Prof. Herbert Kimura INFORMAÇÕES Interna Externa Armazenagem Contábil! Relatórios contábeis

ANÁLISE DE DEMONSTRATIVOS FINANCEIROS Prof. Herbert Kimura INTRODUÇÃO À ANÁLISE DE BALANÇOS CONTEXTUALIZAÇÃO Prof. Herbert Kimura INFORMAÇÕES Interna Externa Armazenagem Contábil! Relatórios contábeis

2.1. Giro dos Estoques O giro dos estoques geralmente mede a atividade, ou liquidez, dos estoques da empresa. Quanto maior for o valor dos estoques, maior será a necessidade de capital de giro da empresa.

2.1. Giro dos Estoques O giro dos estoques geralmente mede a atividade, ou liquidez, dos estoques da empresa. Quanto maior for o valor dos estoques, maior será a necessidade de capital de giro da empresa.

O que é Finanças? 22/02/2009 INTRODUÇÃO ÀS FINANÇAS CORPORATIVAS

Prof. Paulo Cesar C. Rodrigues E mail: prdr30@terra.com.br INTRODUÇÃO ÀS FINANÇAS CORPORATIVAS O que é administração financeira? Qual sua importância para as corporações? Como são tomadas as decisões financeiras?

Prof. Paulo Cesar C. Rodrigues E mail: prdr30@terra.com.br INTRODUÇÃO ÀS FINANÇAS CORPORATIVAS O que é administração financeira? Qual sua importância para as corporações? Como são tomadas as decisões financeiras?

ANÁLISE DO SETOR DE TRANSPORTES

ANÁLISE DO SETOR DE TRANSPORTES Empresas do Setor de Concessionárias de Transportes AGConcessoes BGPar CCR Conc Rio Teresopolis Concepa Econorte Ecosul Ecovias Invepar Localiza OHL Brasil Triunfo Empresas

ANÁLISE DO SETOR DE TRANSPORTES Empresas do Setor de Concessionárias de Transportes AGConcessoes BGPar CCR Conc Rio Teresopolis Concepa Econorte Ecosul Ecovias Invepar Localiza OHL Brasil Triunfo Empresas

DECIFRANDO O CASH FLOW

Por: Theodoro Versolato Junior DECIFRANDO O CASH FLOW Para entender melhor o Cash Flow precisamos entender a sua origem: Demonstração do Resultado e Balanço Patrimonial. O Cash Flow é a Demonstração da

Por: Theodoro Versolato Junior DECIFRANDO O CASH FLOW Para entender melhor o Cash Flow precisamos entender a sua origem: Demonstração do Resultado e Balanço Patrimonial. O Cash Flow é a Demonstração da

ANALISE DE BALANÇO UNIDADE 1 : INTRODUÇÃO. Extrair informações das Demonstrações Financeiras para a tomada de decisões.

ANALISE DE BALANÇO 1.1 Objetivo da análise de Balanços UNIDADE 1 : INTRODUÇÃO Extrair informações das Demonstrações Financeiras para a tomada de decisões. 1.2 Dados versus Informações Dados: São os números

ANALISE DE BALANÇO 1.1 Objetivo da análise de Balanços UNIDADE 1 : INTRODUÇÃO Extrair informações das Demonstrações Financeiras para a tomada de decisões. 1.2 Dados versus Informações Dados: São os números

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

ANÁLISE ECONÔMICO FINANCEIRA DA EMPRESA BOMBRIL S.A.

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Análise Horizontal. Consiste no estabelecimento de um ano-base, no qual cada item componente da demonstração

Análise Horizontal Consiste no estabelecimento de um ano-base, no qual cada item componente da demonstração será designado pelo número-índice 100. Será verificada a tendência do item a partir de sua variação,

Análise Horizontal Consiste no estabelecimento de um ano-base, no qual cada item componente da demonstração será designado pelo número-índice 100. Será verificada a tendência do item a partir de sua variação,

Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

Disciplina Estrutura e Análise das Demonstrações Contábeis CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS TURMA 6º CCN Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

Disciplina Estrutura e Análise das Demonstrações Contábeis CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS TURMA 6º CCN Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

APOSTILA DE AVALIAÇÃO DE EMPRESAS POR ÍNDICES PADRONIZADOS

UNIVERSIDADE DO ESTADO DE SANTA CATARINA ESCOLA SUPERIOR DE ADMINISTRAÇÃO E GERÊNCIA DEPARTAMENTO DE CIÊNCIAS ECONÔMICAS PROGRAMA DE EXTENSÃO: CENTRO DE DESENVOLVIMENTO EM FINANÇAS PROJETO: CENTRO DE CAPACITAÇÃO

UNIVERSIDADE DO ESTADO DE SANTA CATARINA ESCOLA SUPERIOR DE ADMINISTRAÇÃO E GERÊNCIA DEPARTAMENTO DE CIÊNCIAS ECONÔMICAS PROGRAMA DE EXTENSÃO: CENTRO DE DESENVOLVIMENTO EM FINANÇAS PROJETO: CENTRO DE CAPACITAÇÃO

GPME Prof. Marcelo Cruz

GPME Prof. Marcelo Cruz Política de Crédito e Empréstimos Objetivos Compreender os tópicos básicos da administração financeira. Compreender a relação da contabilidade com as decisões financeiras. Compreender

GPME Prof. Marcelo Cruz Política de Crédito e Empréstimos Objetivos Compreender os tópicos básicos da administração financeira. Compreender a relação da contabilidade com as decisões financeiras. Compreender

EXERCÍCIOS DE FIXAÇÃO

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

APSP. Análise do Projeto do Sistema Produtivo. Aula 7. 22/8/2006 Por: Lucia Balsemão Furtado 1

APSP Análise do Projeto do Sistema Produtivo Aula 7 Por: Lucia Balsemão Furtado 1 Análise da Viabilidade Econômica O que é Economia? É a ciência que se preocupa em administrar escassos recursos disponíveis

APSP Análise do Projeto do Sistema Produtivo Aula 7 Por: Lucia Balsemão Furtado 1 Análise da Viabilidade Econômica O que é Economia? É a ciência que se preocupa em administrar escassos recursos disponíveis

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007. Autor - Manoel Moraes Jr

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007 Autor - Manoel Moraes Jr OBJETIVOS DA DOAR Apresentar de forma ordenada e sumariada as informações relativas

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007 Autor - Manoel Moraes Jr OBJETIVOS DA DOAR Apresentar de forma ordenada e sumariada as informações relativas

Simulado: Análise das Demonstrações Contábeis p/ TCU

Simulado: Análise das Demonstrações Contábeis p/ TCU Prezados(as), para fins de revisão de alguns pontos da disciplina de Análise das Demonstrações Contábeis, exigida no concurso para Auditor Federal de

Simulado: Análise das Demonstrações Contábeis p/ TCU Prezados(as), para fins de revisão de alguns pontos da disciplina de Análise das Demonstrações Contábeis, exigida no concurso para Auditor Federal de

Índices de Análise das Demonstrações Contábeis

Índices de Análise das Demonstrações Contábeis Índices de Estrutura Patrimonial Índices de Estrutura Índices de Estrutura Estrutura do Balanço Patrimonial Estrutura das Aplicações (Ativo) Estrutura das

Índices de Análise das Demonstrações Contábeis Índices de Estrutura Patrimonial Índices de Estrutura Índices de Estrutura Estrutura do Balanço Patrimonial Estrutura das Aplicações (Ativo) Estrutura das

Análise Financeira. Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

DEMONSTRAÇÃO DO FLUXO DE CAIXA - DFC

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

ANÁLISE FINANCEIRA VISÃO ESTRATÉGICA DA EMPRESA

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

Prof. Fernando Oliveira Boechat

Prof. Fernando Oliveira Boechat Prof. Fernando Oliveira Boechat Sumário: 1. Introdução 2. Prof. Fernando Oliveira Boechat 2 Introdução: ENTENDENDO AS DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS Prof. Fernando

Prof. Fernando Oliveira Boechat Prof. Fernando Oliveira Boechat Sumário: 1. Introdução 2. Prof. Fernando Oliveira Boechat 2 Introdução: ENTENDENDO AS DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS Prof. Fernando

Índices econômico Financeiros

Índices econômico Financeiros ADMNISTRAÇÃO Professor: Me. Claudio Kapp Junior Email: juniorkapp@hotmail.com Objetivos da aula Apresentar a importância de calcular os indicadores financeiros em uma empresa.

Índices econômico Financeiros ADMNISTRAÇÃO Professor: Me. Claudio Kapp Junior Email: juniorkapp@hotmail.com Objetivos da aula Apresentar a importância de calcular os indicadores financeiros em uma empresa.

Análise Financeira. Adriano Leal Bruni. Material extraído de http://www. ://www.infinitaweb.com.br

Análise Financeira Adriano Leal Bruni 1 Por que analisar? Mensurar riscos de crédito de correntes e potenciais clientes. Julgar o desempenho esperado das firmas. Monitorar o progresso da firma em alcançar

Análise Financeira Adriano Leal Bruni 1 Por que analisar? Mensurar riscos de crédito de correntes e potenciais clientes. Julgar o desempenho esperado das firmas. Monitorar o progresso da firma em alcançar

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

Contabilidade Pública. Aula 6. Apresentação. Demonstração do Balanço Patrimonial. Demonstração dos Fluxos de Caixa. Necessidade e Função

Contabilidade Pública Aula 6 Apresentação Prof. Me. Adilson Lombardo Demonstração do Balanço Patrimonial Necessidade e Função Demonstração dos Fluxos de Caixa Demonstração do Resultado Econômico Contextualização

Contabilidade Pública Aula 6 Apresentação Prof. Me. Adilson Lombardo Demonstração do Balanço Patrimonial Necessidade e Função Demonstração dos Fluxos de Caixa Demonstração do Resultado Econômico Contextualização

LL = Q x PVu Q x CVu CF

UNIVERSIDADE ESTADUAL DE MARINGÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE ADMINISTRAÇÃO CURSO DE ADMINISTRAÇÃO DISCIPLINA: ANÁLISE FINANCEIRA 2745 CARGA HORÁRIA: 68 PROFESSOR: MSc Vicente Chiaramonte

UNIVERSIDADE ESTADUAL DE MARINGÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE ADMINISTRAÇÃO CURSO DE ADMINISTRAÇÃO DISCIPLINA: ANÁLISE FINANCEIRA 2745 CARGA HORÁRIA: 68 PROFESSOR: MSc Vicente Chiaramonte

CAPÍTULO IV CAPITAL DE GIRO E EQUILÍBRIO FINANCEIRO. 4.1. Conceitos Básicos OBJETIVOS DE APRENDIZAGEM

CAPÍTULO IV CAPITAL DE GIRO E EQUILÍBRIO FINANCEIRO OBJETIVOS DE APRENDIZAGEM 1. Definir capital de giro ou capital circulante e capital circulante líquido mostrando as transações que elevam e reduzem

CAPÍTULO IV CAPITAL DE GIRO E EQUILÍBRIO FINANCEIRO OBJETIVOS DE APRENDIZAGEM 1. Definir capital de giro ou capital circulante e capital circulante líquido mostrando as transações que elevam e reduzem

Princípios de Finanças. Prof. José Roberto Frega, Dr. jose.frega@ufpr.br

Princípios de Finanças Prof. José Roberto Frega, Dr. jose.frega@ufpr.br Material didático e acesso Site da disciplina http://frega.net Login: UFPRPRINCFIN 2 Prof. José Roberto Frega, Dr. Graduado em Engenharia

Princípios de Finanças Prof. José Roberto Frega, Dr. jose.frega@ufpr.br Material didático e acesso Site da disciplina http://frega.net Login: UFPRPRINCFIN 2 Prof. José Roberto Frega, Dr. Graduado em Engenharia

Gerdau S.A. e Metalúrgica Gerdau S.A. Em 31 de dezembro de 2011 e 2010

54 RELATÓRIO ANUAL GERDAU 2011 DEMONSTRAÇÕES FINANCEIRAS RESUMIDAS Gerdau S.A. e Metalúrgica Gerdau S.A. Em 31 de dezembro de 2011 e 2010 GERDAU S.A. e empresas controladas BALANÇOS PATRIMONIAIS CONSOLIDADOS

54 RELATÓRIO ANUAL GERDAU 2011 DEMONSTRAÇÕES FINANCEIRAS RESUMIDAS Gerdau S.A. e Metalúrgica Gerdau S.A. Em 31 de dezembro de 2011 e 2010 GERDAU S.A. e empresas controladas BALANÇOS PATRIMONIAIS CONSOLIDADOS

Mercado de Capitais. Análise Fundamentalista. Professor: Roberto César

Mercado de Capitais Análise Fundamentalista Professor: Roberto César Análise Fundamentalista A análise fundamentalista é um importante instrumento utilizado para a análise de investimento em ações. O princípio

Mercado de Capitais Análise Fundamentalista Professor: Roberto César Análise Fundamentalista A análise fundamentalista é um importante instrumento utilizado para a análise de investimento em ações. O princípio

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. Competitividade Perenidade Sobrevivência Evolução O que são

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. Competitividade Perenidade Sobrevivência Evolução O que são

Autorizado pela Portaria nº 1.393 de 04/07/01 DOU de 09/07/01 Componente Curricular: ADMINISRAÇÃO FINANCEIRA

C U R S O D E C I Ê N C I A S C O N T Á B E I S Autorizado pela Portaria nº 1.393 de 04/07/01 DOU de 09/07/01 Componente Curricular: ADMINISRAÇÃO FINANCEIRA Código: CNB CH Total: 72H Pré-Requisito: Período

C U R S O D E C I Ê N C I A S C O N T Á B E I S Autorizado pela Portaria nº 1.393 de 04/07/01 DOU de 09/07/01 Componente Curricular: ADMINISRAÇÃO FINANCEIRA Código: CNB CH Total: 72H Pré-Requisito: Período

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09. Demonstração de Fluxo de Caixa

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

Balanço Patrimonial - TAM

Balanço Patrimonial - TAM Grupo de Contas 2009 2009 2008 2008 2007 2007 Sem ajuste Com ajuste Sem ajuste Com ajuste Sem ajuste Com ajuste Ativo 3.794.414 3.794.414 3.670.788 3.670.788 4.127.250 4.127.250

Balanço Patrimonial - TAM Grupo de Contas 2009 2009 2008 2008 2007 2007 Sem ajuste Com ajuste Sem ajuste Com ajuste Sem ajuste Com ajuste Ativo 3.794.414 3.794.414 3.670.788 3.670.788 4.127.250 4.127.250

REALINHAMENTO DE EMPRESAS

REALINHAMENTO DE EMPRESAS REALINHAMENTO DE EMPRESAS FATORES QUE AFETAM SUA PERFORMANCE GERENCIAMENTO MARGEM DE LUCRO CAPITAL DE GIRO ESCALA DO NEGÓCIO FLUXO DE CAIXA GERENCIAMENTO Objetivo e comando do

REALINHAMENTO DE EMPRESAS REALINHAMENTO DE EMPRESAS FATORES QUE AFETAM SUA PERFORMANCE GERENCIAMENTO MARGEM DE LUCRO CAPITAL DE GIRO ESCALA DO NEGÓCIO FLUXO DE CAIXA GERENCIAMENTO Objetivo e comando do

ADMINISTRAÇÃO FINANCEIRA

APOSTILA DE ESTUDO ADMINISTRAÇÃO FINANCEIRA Marcelo Cauduro de Castro - Mestre mccastro@terra.com.br MINI CURRÍCULO: Marcelo Cauduro de Castro é Mestre em Administração de Empresas pela Universidade Federal

APOSTILA DE ESTUDO ADMINISTRAÇÃO FINANCEIRA Marcelo Cauduro de Castro - Mestre mccastro@terra.com.br MINI CURRÍCULO: Marcelo Cauduro de Castro é Mestre em Administração de Empresas pela Universidade Federal

Estudo Grendene - jmeloblog - h3p://jmeloblog.wordpress.com - Jean Melo RELATÓRIO DE AÇÕES

RELATÓRIO DE AÇÕES EMPRESA: GRENDENE CÓDIGO: GRND3 Quantidade de ações: 300.720.000 SETOR: CALÇADOS PREÇO ATUAL: R$ 8,88 MÁXIMA 52 SEM: R$9,84 MÍNIMA 52 SEM: R$6,93 RECOMENDAÇÃO: WATCH LIST Atividade Principal

RELATÓRIO DE AÇÕES EMPRESA: GRENDENE CÓDIGO: GRND3 Quantidade de ações: 300.720.000 SETOR: CALÇADOS PREÇO ATUAL: R$ 8,88 MÁXIMA 52 SEM: R$9,84 MÍNIMA 52 SEM: R$6,93 RECOMENDAÇÃO: WATCH LIST Atividade Principal

Contabilidade Geral e Avançada Correção da Prova AFRFB 2009 Gabarito 1 Última Parte Prof. Moraes Junior CONTABILIDADE GERAL E AVANÇADA

CONTABILIDADE GERAL E AVANÇADA 15- A empresa Livre Comércio e Indústria S.A. apurou, em 31/12/2008, um lucro líquido de R$ 230.000,00, antes da provisão para o Imposto de Renda e Contribuição Social sobre

CONTABILIDADE GERAL E AVANÇADA 15- A empresa Livre Comércio e Indústria S.A. apurou, em 31/12/2008, um lucro líquido de R$ 230.000,00, antes da provisão para o Imposto de Renda e Contribuição Social sobre

2ª edição Ampliada e Revisada. Capítulo 10 Demonstração das Origens e Aplicações de Recursos

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

Administração Financeira II

Administração Financeira II Introdução as Finanças Corporativas Professor: Roberto César INTRODUÇÃO AS FINANÇAS CORPORATIVAS Administrar é um processo de tomada de decisões. A continuidade das organizações

Administração Financeira II Introdução as Finanças Corporativas Professor: Roberto César INTRODUÇÃO AS FINANÇAS CORPORATIVAS Administrar é um processo de tomada de decisões. A continuidade das organizações

Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras. Centro de Pesquisa em Logística Integrada à Controladoria e Negócios

Supply Chain Management & Logística: Lucro, Retorno e Valor para o Acionista Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras Logicon Centro de Pesquisa em Logística Integrada à Controladoria

Supply Chain Management & Logística: Lucro, Retorno e Valor para o Acionista Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras Logicon Centro de Pesquisa em Logística Integrada à Controladoria

Métricas empresariais

Métricas empresariais 1 Índice 1. Lista de Indicadores Setoriais Pág. 4 2. Métricas de Marketing Geral Pág. 5. Métricas de Propaganda Pág. 4. Métricas de Promoção Pág. 7 5. Métricas de Distribuição Pág.

Métricas empresariais 1 Índice 1. Lista de Indicadores Setoriais Pág. 4 2. Métricas de Marketing Geral Pág. 5. Métricas de Propaganda Pág. 4. Métricas de Promoção Pág. 7 5. Métricas de Distribuição Pág.

Gestão Financeira. Prof. Eduardo Pozzi

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Faculdade Carlos Drummond de Andrade Profa. Katia de Angelo Terriaga

Faculdade Carlos Drummond de Andrade Profa. Katia de Angelo Terriaga CONTABILIDADE GERENCIAL ANÁLISE ECONÔMICO-FINANCEIRA ATRAVÉS DE ÍNDICES Importância da Análise Através de Indicadores. Visa obter através

Faculdade Carlos Drummond de Andrade Profa. Katia de Angelo Terriaga CONTABILIDADE GERENCIAL ANÁLISE ECONÔMICO-FINANCEIRA ATRAVÉS DE ÍNDICES Importância da Análise Através de Indicadores. Visa obter através

Apresentação de Resultados 1T15

Apresentação de Resultados 1T15 1 Destaques do Período Início da operação comercial de quatro parques do LEN A-3 2011 Início da operação comercial: 04 de março de 2015 Os outros 5 parques serão conectados

Apresentação de Resultados 1T15 1 Destaques do Período Início da operação comercial de quatro parques do LEN A-3 2011 Início da operação comercial: 04 de março de 2015 Os outros 5 parques serão conectados

SUCESSO EM ALGUMAS EM OUTRAS... XXXXX. Salário para boa condição de vida. Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

TERRITORIAL SÃO PAULO MINERAÇÃO LTDA. Balanços patrimoniais (em Reais)

") Balanços patrimoniais Ativo 2010 (não auditado) 2011 2012 2013 Novembro'14 Dezembro'14 Circulante Caixa e equivalentes de caixa 6.176.733 12.245.935 4.999.737 709.874 1.666.340 2.122.530 Contas a receber

Balanços patrimoniais Ativo 2010 (não auditado) 2011 2012 2013 Novembro'14 Dezembro'14 Circulante Caixa e equivalentes de caixa 6.176.733 12.245.935 4.999.737 709.874 1.666.340 2.122.530 Contas a receber

ÍNDICES DE LUCRATIVIDADE. Margem Bruta. VL = Vendas Líquidas (ou Receitas Líquidas ou Faturamento Líquido)

") Índices econômico-financeiros sob a ótica de finanças 13 ÍNDICES DE LUCRATIVIDADE LB = Lucro Bruto Margem Bruta MB = LB Margem Bruta é quanto a empresa tem de lucro após a dedução dos custos da empresa.

Índices econômico-financeiros sob a ótica de finanças 13 ÍNDICES DE LUCRATIVIDADE LB = Lucro Bruto Margem Bruta MB = LB Margem Bruta é quanto a empresa tem de lucro após a dedução dos custos da empresa.

A IMPORTÂNCIA DA ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS NAS MICROS E PEQUENAS EMPRESAS

A IMPORTÂNCIA DA ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS NAS MICROS E PEQUENAS EMPRESAS Claudio Barbosa Cardoso Orientador: Benedito Giovani Martins de Paula Linha de Pesquisa: Demonstrações Financeiras Universidade

A IMPORTÂNCIA DA ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS NAS MICROS E PEQUENAS EMPRESAS Claudio Barbosa Cardoso Orientador: Benedito Giovani Martins de Paula Linha de Pesquisa: Demonstrações Financeiras Universidade

Demonstrativo do Fluxo de Caixa. Atividades operacionais Atividades de investimento Atividades de financiamento

Demonstrativo do Fluxo de Caixa Atividades operacionais Atividades de investimento Atividades de financiamento Fluxo de Caixa Caixa = caixa em espécie, dinheiro em banco e investimentos de curto prazo.

Demonstrativo do Fluxo de Caixa Atividades operacionais Atividades de investimento Atividades de financiamento Fluxo de Caixa Caixa = caixa em espécie, dinheiro em banco e investimentos de curto prazo.

Ciclo Operacional. Venda

Sumário 1 Introdução... 1 2 Dinâmica dos Fluxos de Caixa... 2 3 Capital Circulante Líquido (CCL) e Conceitos Correlatos... 4 4 Necessidade de capital de giro (NCG)... 6 5 Saldo em Tesouraria (ST)... 9

Sumário 1 Introdução... 1 2 Dinâmica dos Fluxos de Caixa... 2 3 Capital Circulante Líquido (CCL) e Conceitos Correlatos... 4 4 Necessidade de capital de giro (NCG)... 6 5 Saldo em Tesouraria (ST)... 9

- Gestão Financeira 1 -

1 Cap 2 - Administração do Capital de Giro 2.1 Introdução 2.2 O capital circulante e capital circulante líquido 2.3 Políticas de gerenciamento do capital circulante 2.4 Capital de Giro Próprio 2.5 Capital

1 Cap 2 - Administração do Capital de Giro 2.1 Introdução 2.2 O capital circulante e capital circulante líquido 2.3 Políticas de gerenciamento do capital circulante 2.4 Capital de Giro Próprio 2.5 Capital

DFC Demonstração dos Fluxos de Caixa. Professor: Eduardo José Zanoteli, M.Sc.

DFC Demonstração dos Fluxos de Caixa Demonstração dos Fluxos de Caixa - DFC Regime de Caixa Regime de Competência X DFC: Objetivo/finalidade Permitir que investidores, credores e outros usuários avaliem:

DFC Demonstração dos Fluxos de Caixa Demonstração dos Fluxos de Caixa - DFC Regime de Caixa Regime de Competência X DFC: Objetivo/finalidade Permitir que investidores, credores e outros usuários avaliem:

ATIVO Notas 2009 2008

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2009 2008 CIRCULANTE Caixa e bancos 20.723 188.196 Contas a receber 4 903.098 806.697 Outras contas a receber 5 121.908 115.578 Estoques 11.805 7.673

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2009 2008 CIRCULANTE Caixa e bancos 20.723 188.196 Contas a receber 4 903.098 806.697 Outras contas a receber 5 121.908 115.578 Estoques 11.805 7.673

AVALIAÇÃO DE EMPRESAS

1 2 sem/11 AVALIAÇÃO DE EMPRESAS Prof. Alcides T. Lanzana 2 AVALIAÇÃO DE EMPRESAS Introdução Valuation Métodos de atribuição de valor à empresa 3 USOS DO VALUATION Compra e Venda Fusões e Incorporações

1 2 sem/11 AVALIAÇÃO DE EMPRESAS Prof. Alcides T. Lanzana 2 AVALIAÇÃO DE EMPRESAS Introdução Valuation Métodos de atribuição de valor à empresa 3 USOS DO VALUATION Compra e Venda Fusões e Incorporações

Gestão e Controle Financeiro Material de Apoio para as Unidades 4 e 5

Gestão e Controle Financeiro Material de Apoio para as Unidades 4 e 5 Você e sua equipe são responsáveis por elaborar um relatório de Análise Financeira da Empresa GAMA. Abaixo estão dispostos o DRE e

Gestão e Controle Financeiro Material de Apoio para as Unidades 4 e 5 Você e sua equipe são responsáveis por elaborar um relatório de Análise Financeira da Empresa GAMA. Abaixo estão dispostos o DRE e