Copyright 2004 Pearson Education, Inc. Slide 2-0

|

|

|

- Luiz Felipe Gabeira Amaral

- 8 Há anos

- Visualizações:

Transcrição

1 Capítulo 2 Demonstrações financeiras e sua análise Slide 2-0

2 Objetivos de aprendizagem 1. Rever o conteúdo do relatório da administração e os procedimentos para a consolidação internacional de demonstrações financeiras. 2. Conhcecer quem utiliza os índices financeiros e como o faz. 3. Analisar a liquidez e a eficiência de uma empresa usando índices financeiros. 4. Discutir a relação entre endividamento e alavancagem financeira, juntamente com os índices utilizados para analisar o endividamento de uma empresa. Slide 2-1

3 Objetivos de aprendizagem 5. Analisar a rentabilidade e o valor de mercado de uma empresa utilizando índices financeiros. 6. Usar uma síntese de índices financeiros e o sistema de análise DuPont para fazer uma avaliação completa. Slide 2-2

4 Relatório da administração Os princípios de produção e acumulação de registros e relatórios financeiros são chamados de princípios contábeis geralmente aceitos (Gaap). Esses princípios (Gaap) são estabelecidos pelo organismo regulador da atividade profissional em contabilidade (Financial Accounting Standards Board Fasb). As companhias abertas com ativos superiores a 5 milhões de dólares e mais de quinhentos acionistas são obrigadas pela Securities and Exchange Commission (SEC) a distribuir anualmente a seus acionistas um relatório da administração. Slide 2-3

.")

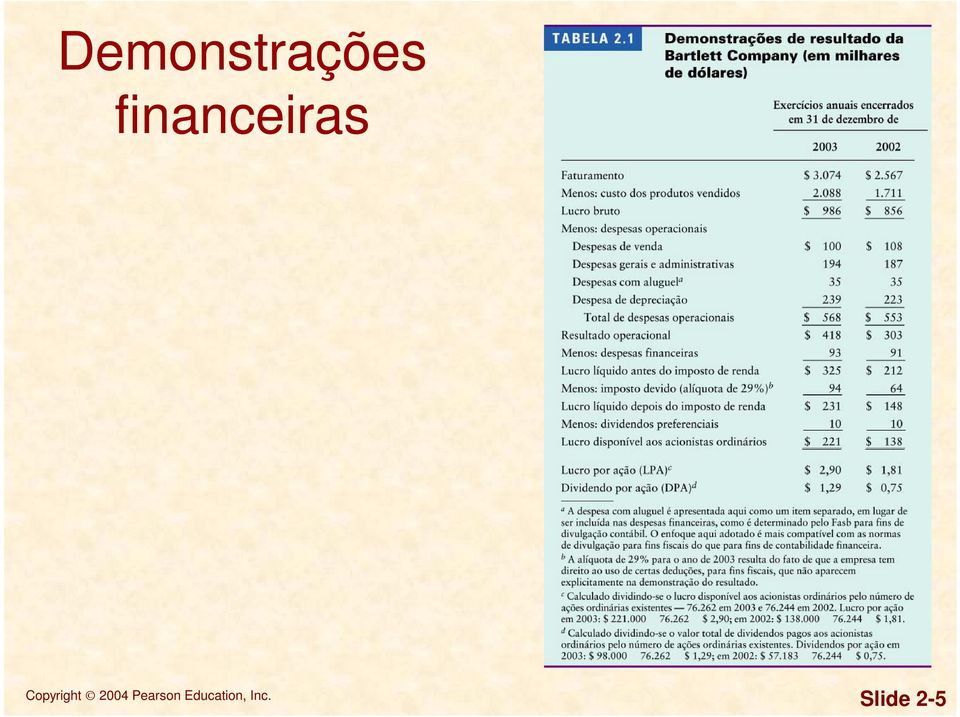

5 Demonstrações financeiras Demonstração do resultado do exercício A demonstração do resultado do exercício oferece uma síntese financeira dos resultados operacionais de uma empresa em certo período. Embora sejam elaboradas anualmente para fins de divulgação, em geral são feitas mensalmente pela administração e trimestralmente para fins fiscais. Slide 2-4

6 Demonstrações financeiras Slide 2-5

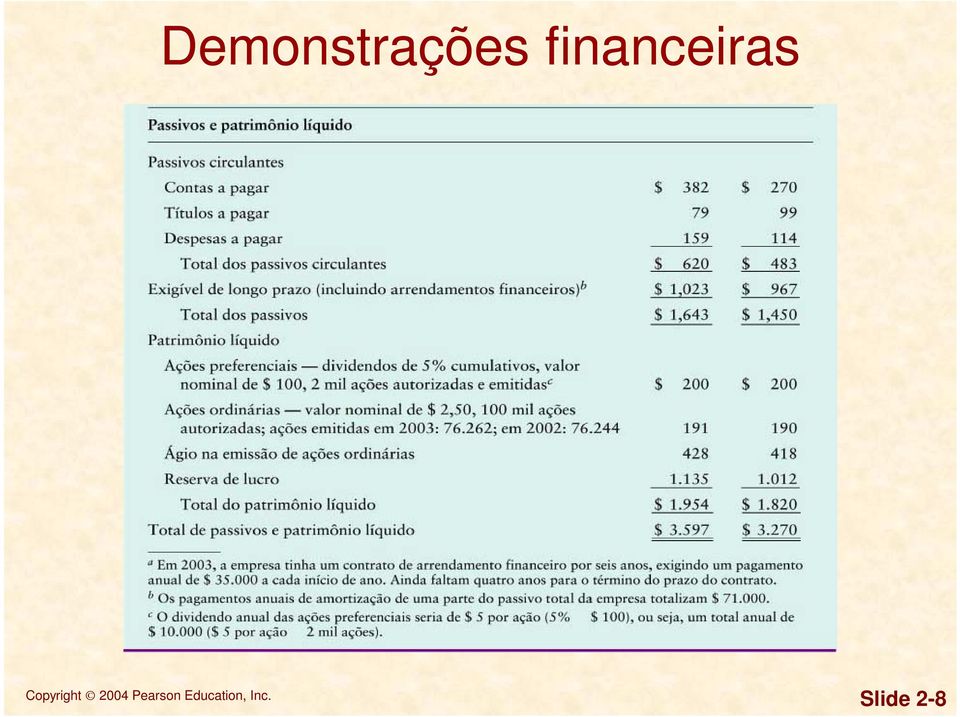

7 Demonstrações financeiras Balanço patrimonial O balanço patrimonial apresenta um resumo da posição financeira de uma empresa em dado instante. Os ativos indicam o que a empresa possui, o patrimônio líquido representa o investimento dos proprietários e os passivos indicam o que a empresa tomou emprestado. Slide 2-6

8 Demonstrações financeiras Slide 2-7

9 Demonstrações financeiras Slide 2-8

10 Demonstrações financeiras Demonstração de lucros retidos A demonstração de lucros retidos concilia o lucro líquido obtido e os dividendos pagos durante o ano, com a variação da conta de lucros retidos. Slide 2-9

11 Demonstrações financeiras Slide 2-10

12 Demonstrações financeiras Demonstração de fluxos de caixa A demonstração de fluxos de caixa resume os movimentos de entrada e saída de caixa durante o período considerado. Essa demonstração oferece uma visão dos fluxos de caixa operacionais, de investimento e financiamento da empresa e concilia esses fluxos com as variações dos saldos de caixa e aplicações em títulos negociáveis nesse período. Slide 2-11

13 Demonstrações financeiras Slide 2-12

14 Consolidação internacional de demonstrações financeiras O padrão de contabilidade número 52 do Fasb determinou que as empresas com sede nos Estados Unidos convertam em dólares o valor de seus ativos e passivos expresso em moeda estrangeira, para posterior consolidação com as demonstrações financeiras da matriz, usando o método de conversão à taxa corrente. Por esse método, as empresas convertem todos os ativos e passivos em moeda estrangeira à taxa de câmbio vigente no final do exercício fiscal (taxa corrente). Os itens da demonstração do resultado do exercício são comumente tratados de maneira semelhante. Slide 2-13

15 Consolidação de demonstrações financeiras As contas de patrimônio líquido, por outro lado, são traduzidas em dólares, usando-se a taxa de câmbio que vigorava quando o investimento foi feito pela matriz (taxa histórica). Os lucros retidos são ajustados para refletir os lucros (ou prejuízos) operacionais de cada exercício. Slide 2-14

operacionais")

16 Utilização de índices financeiros Grupos interessados A análise de índices envolve métodos de cálculo e interpretação de índices financeiros, visando analisar e acompanhar o desempenho de uma empresa. É importante para acionistas, credores e os próprios administradores da empresa. Slide 2-15

17 Utilização de índices financeiros Tipos de comparações de índices Análise de tendências ou séries temporais Usada para avaliar o desempenho de uma empresa com o passar do tempo. Slide 2-16

18 Utilização de índices financeiros Tipos de comparações de índices Análise de tendências ou séries temporais Análise em corte transversal Usada para comparar empresas diferentes no mesmo momento. Slide 2-17

19 Utilização de índices financeiros Tipos de comparações de índices Análise de tendências ou séries temporais Análise em corte transversal Análise setorial comparativa Tipo específico de análise em corte transversal. Usada para comparar o desempenho financeiro de uma empresa ao desempenho médio do setor. Slide 2-18

20 Utilização de índices financeiros Tipos de comparações de índices Análise de tendências ou séries temporais Análise em corte transversal Análise setorial comparativa Análise combinada A análise combinada simplesmente combina a análise de séries temporais com a análise em corte transversal. Slide 2-19

21 Slide 2-20

22 Slide 2-21

23 Utilização de índices financeiros Precauções no uso da análise de índices Os índices devem ser considerados em conjunto; um índice isolado significa muito pouco. As demonstrações financeiras comparadas devem se referir à mesma data ou ao mesmo período. Devem ser utilizadas demonstrações financeiras auditadas sempre que possível. Os dados financeiros comparados devem ter sido produzidos do mesmo modo. Deve-se ter cuidado com distorções causadas pela inflação. Slide 2-22

24 Exemplo de análise de índices Utilização das demonstrações financeiras da Bartlett Company anteriormente apresentadas Slide 2-23

25 Análise de índices Índices de liquidez Liquidez corrente Índice de liquidez corrente = Ativo circulante total Passivo circulante total Índice de liquidez corrente = $ = 1,97 $ Slide 2-24

26 Análise de índices Índices de liquidez Liquidez corrente Liquidez seca Liquidez seca = Total de ativos circulantes Estoques Total de passivos circulantes Liquidez seca = $ $ = 1,51 $ Slide 2-25

27 Análise de índices Índices de liquidez Índices de atividade Giro de estoques Giro de estoques = Custo dos produtos vendidos Estoque Giro de estoques = $ = 7,2 $ Slide 2-26

28 Análise de índices Índices de liquidez Índices de atividade Prazo médio de recebimento PMR = Contas a receber Vendas líquidas/360 PMR = $ = 58,9 dias $ /360 Slide 2-27

29 Análise de índices Índices de liquidez Índices de atividade Prazo médio de pagamento PMP = Contas a pagar Compras a pagar/360 PMP = $ = 94,1 dias (0,70 x $ )/360 Slide 2-28

30 Análise de índices Índices de liquidez Índices de atividade Giro do ativo total Giro do ativo total = Vendas líquidas Ativo total Giro do ativo total = $ = 0,85 $ Slide 2-29

31 Análise de índices Slide 2-30

32 Análise de índices Índices de liquidez Índices de atividade Índices de endividamento Endividamento geral Endividamento geral = Total dos passivos/total dos ativos Endividamento geral = $ /$ = 45,7% Slide 2-31

33 Análise de índices Índices de liquidez Índices de atividade Índices de endividamento Índice de cobertura de juros Cobertura de juros = LAJI/Juros Cobertura de juros = $ /$ = 4,5 Slide 2-32

34 Análise de índices Cobertura de pagamentos fixos = Índices de liquidez Índices de atividade Índices de endividamento Cobertura de pagamentos fixos Lucro antes de juros e imposto de renda + Aluguéis Juros + Aluguéis + {Amortizações + Dividendos preferenciais) x [1/(1 T)]} Cobertura de pagamentos fixos = $ $ 35,000 = 1,9 $ $ {($ $ ) x [1/(1 0,29)]} Slide 2-33

35 Análise de índices Índices de liquidez Índices de atividade Índices de endividamento Índices de rentabilidade Demonstrações de resultado de tamanho comum Slide 2-34

36 Slide 2-35

37 Análise de índices Índices de liquidez Índices de atividade Índices de endividamento Índices de rentabilidade Margem de lucro bruto MLB = Lucro bruto/receita de vendas MLB = $ /$ = 32,1% Slide 2-36

38 Análise de índices Índices de liquidez Índices de atividade Índices de endividamento Índices de rentabilidade Margem de lucro operacional MLO = Resultado operacional/receita de vendas MLO = $ /$ = 13,6% Slide 2-37

39 Análise de índices Índices de liquidez Índices de atividade Índices de endividamento Índices de rentabilidade Margem de lucro líquido MLL = Lucro disponível aos acionistas ordinários/receita de vendas MLL = $ /$ = 7,2% Slide 2-38

40 Análise de índices Índices de liquidez Índices de atividade Índices de endividamento Índices de rentabilidade Retorno do ativo total (ROA) ROA = Lucro disponível aos acionistas ordinários/ativo total ROA = $ /$ = 6,1% Slide 2-39

41 Análise de índices Índices de liquidez Índices de atividade Índices de endividamento Índices de rentabilidade Retorno do capital próprio (ROE) ROE = Lucro disponível aos acionistas ordinários/patrimônio dos acionistas ordinários ROE = $ /$ = 12,6% Slide 2-40

42 Análise de índices Índices de liquidez Índices de atividade Índices de endividamento Índices de rentabilidade Lucro por ação (LPA) LPA = Lucro disponível aos acionistas ordinários Número de ações ordinárias LPA = $ / = $ 2,90 Slide 2-41

43 Análise de índices Índices de liquidez Índices de atividade Índices de endividamento Índices de rentabilidade Índice de preço/lucro (P/L) P/L = Preço de mercado da ação ordinária Lucro por ação P/L = $ 32,25/$ 2,90 = 11,1 Slide 2-42

44 Resumo de todos os índices Slide 2-43

45 Resumo de todos os índices Slide 2-44

46 Sistema DuPont de análise O sistema DuPont é usado para dissecar as demonstrações financeiras da empresa e avaliar sua situação financeira. Combina a demonstração do resultado do exercício e o balanço patrimonial em duas medidas de rentabilidade ROA e ROE apresentadas na Figura 2.2, como é mostrado no próximo slide. O trecho superior concentra-se na demonstração de resultado, e o inferior, no balanço. A vantagem do sistema DuPont é permitir a decomposição do ROE em um componente associado às vendas, um componente de eficiência no uso de ativos e um componente de endividamento. Slide 2-45

47 Slide 2-46

Unidade III. Existe uma técnica própria para a construção de padrões para a Análise de Balanços, e tal se encontra neste capítulo.

Unidade III FIXAÇÃO DOS ÍNDICES PADRÕES Matarazzo (08) afirma: A Análise de Balanços através de índices só adquire consistência e objetividade quando os índices são comparados com padrões, pois, do contrário,

Unidade III FIXAÇÃO DOS ÍNDICES PADRÕES Matarazzo (08) afirma: A Análise de Balanços através de índices só adquire consistência e objetividade quando os índices são comparados com padrões, pois, do contrário,

AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ):

:") Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

ADMINISTRAÇÃO FINANCEIRA

APOSTILA DE ESTUDO ADMINISTRAÇÃO FINANCEIRA Marcelo Cauduro de Castro - Mestre mccastro@terra.com.br MINI CURRÍCULO: Marcelo Cauduro de Castro é Mestre em Administração de Empresas pela Universidade Federal

APOSTILA DE ESTUDO ADMINISTRAÇÃO FINANCEIRA Marcelo Cauduro de Castro - Mestre mccastro@terra.com.br MINI CURRÍCULO: Marcelo Cauduro de Castro é Mestre em Administração de Empresas pela Universidade Federal

AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Unidade III AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo da unidade III 1) Fixaçao dos Indices Padrões Elaboração dos índices padrões Comparação com os índices padrões 2) Análise

Unidade III AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo da unidade III 1) Fixaçao dos Indices Padrões Elaboração dos índices padrões Comparação com os índices padrões 2) Análise

TERRITORIAL SÃO PAULO MINERAÇÃO LTDA. Balanços patrimoniais (em Reais)

") Balanços patrimoniais Ativo 2010 (não auditado) 2011 2012 2013 Novembro'14 Dezembro'14 Circulante Caixa e equivalentes de caixa 6.176.733 12.245.935 4.999.737 709.874 1.666.340 2.122.530 Contas a receber

Balanços patrimoniais Ativo 2010 (não auditado) 2011 2012 2013 Novembro'14 Dezembro'14 Circulante Caixa e equivalentes de caixa 6.176.733 12.245.935 4.999.737 709.874 1.666.340 2.122.530 Contas a receber

FANOR. MBA Internacional - Finanças. DISCIPLINA: Análise Financeira Estratégica. PROFESSOR: José Moraes Feitosa (Neto)

") Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br contato@netofeitosa.com.br (85)

Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br contato@netofeitosa.com.br (85)

Objetivos 29/09/2010 BIBLIOGRAFIA. Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho. Tópicos BALANÇO DE TAMANHO COMUM

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

Balanço Patrimonial - TAM

Balanço Patrimonial - TAM Grupo de Contas 2009 2009 2008 2008 2007 2007 Sem ajuste Com ajuste Sem ajuste Com ajuste Sem ajuste Com ajuste Ativo 3.794.414 3.794.414 3.670.788 3.670.788 4.127.250 4.127.250

Balanço Patrimonial - TAM Grupo de Contas 2009 2009 2008 2008 2007 2007 Sem ajuste Com ajuste Sem ajuste Com ajuste Sem ajuste Com ajuste Ativo 3.794.414 3.794.414 3.670.788 3.670.788 4.127.250 4.127.250

INDICADORES FINANCEIROS 1

42 INDICADORES FINANCEIROS 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing, produção,

42 INDICADORES FINANCEIROS 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing, produção,

ANÁLISE DE INDICADORES FINANCEIROS E A ELABORAÇÃO DO RELATÓRIO FINANCEIRO

ANÁLISE DE INDICADORES FINANCEIROS E A ELABORAÇÃO DO RELATÓRIO FINANCEIRO Potenciais interessados na análise Sócios/acionistas: extraem da análise das demonstrações financeiras os dados necessários para

ANÁLISE DE INDICADORES FINANCEIROS E A ELABORAÇÃO DO RELATÓRIO FINANCEIRO Potenciais interessados na análise Sócios/acionistas: extraem da análise das demonstrações financeiras os dados necessários para

Fundamentos Decifrados de Contabilidade

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

Demonstrações Financeiras Externas

P A R T E I D e m o n s t r a ç õ e s F i n a n c e i r a s p a r a G e r e n t e s 16 C A P Í T U L O 2 Demonstrações Financeiras Externas O que o mundo sabe sobre sua empresa As demonstrações financeiras

P A R T E I D e m o n s t r a ç õ e s F i n a n c e i r a s p a r a G e r e n t e s 16 C A P Í T U L O 2 Demonstrações Financeiras Externas O que o mundo sabe sobre sua empresa As demonstrações financeiras

(ROA) 1) 20010 10% 2011 11%. A

1) 20010 10% 2011 11%. A") CURSO LISTA DE EXERC CÍCIOS 2012.2 UNIDADE II ADM SEMESTRE 2º BLOCOO DISCIPLINA Gestão Financeira NOTA TURMA ADM 5NB ESTUDANTES PROFESSOR (A) Dr. Wellington Ribeiro Justo DATA 01/12/2012 Responda com responsabilidade

CURSO LISTA DE EXERC CÍCIOS 2012.2 UNIDADE II ADM SEMESTRE 2º BLOCOO DISCIPLINA Gestão Financeira NOTA TURMA ADM 5NB ESTUDANTES PROFESSOR (A) Dr. Wellington Ribeiro Justo DATA 01/12/2012 Responda com responsabilidade

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS

Bertolo CAPÍTULO 3 ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS CONCEITOS PARA REVISÃO Devido aos investidores basearem as suas decisões de compra e venda em suas expectativas sobre a performance futura da empresa,

Bertolo CAPÍTULO 3 ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS CONCEITOS PARA REVISÃO Devido aos investidores basearem as suas decisões de compra e venda em suas expectativas sobre a performance futura da empresa,

Análise Avançada das Demonstrações Financeiras

Análise Avançada das Demonstrações Financeiras Como enxergar a realidade financeira e patrimonial da empresa através das análises estática e dinâmica das demonstrações financeiras Durante décadas as empresas

Análise Avançada das Demonstrações Financeiras Como enxergar a realidade financeira e patrimonial da empresa através das análises estática e dinâmica das demonstrações financeiras Durante décadas as empresas

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

Analise Financeira ou de Balanço

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS FASF- FACULDADE SAGRADA FAMÍLIA CURSO DE ADMINISTRAÇÃO CONTABILIDADE GERENCIAL PROF. EDENISE Analise Financeira ou de Balanço Avaliação da Situação da Empresa em seus

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS FASF- FACULDADE SAGRADA FAMÍLIA CURSO DE ADMINISTRAÇÃO CONTABILIDADE GERENCIAL PROF. EDENISE Analise Financeira ou de Balanço Avaliação da Situação da Empresa em seus

ANEXO II DESTINAÇÃO DO LUCRO LÍQUIDO ANEXO 9-1-II DA INSTRUÇÃO CVM Nº. 481/2009 2014 (R$) 949.176.907,56

949.176.907,56") ANEXO II DESTINAÇÃO DO LUCRO LÍQUIDO ANEXO 9-1-II DA INSTRUÇÃO CVM Nº. 481/2009 1. Informar o lucro líquido do exercício. 949.176.907,56 2. Informar o montante global e o valor por ação dos dividendos,

ANEXO II DESTINAÇÃO DO LUCRO LÍQUIDO ANEXO 9-1-II DA INSTRUÇÃO CVM Nº. 481/2009 1. Informar o lucro líquido do exercício. 949.176.907,56 2. Informar o montante global e o valor por ação dos dividendos,

IBRACON NPC nº 20 - DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

IBRACON NPC nº 20 - DEMONSTRAÇÃO DOS FLUOS DE CAIA Princípios Contábeis Aplicáveis 1. A 'Demonstração dos Fluxos de Caixa' refletirá as transações de caixa oriundas: a) das atividades operacionais; b)

IBRACON NPC nº 20 - DEMONSTRAÇÃO DOS FLUOS DE CAIA Princípios Contábeis Aplicáveis 1. A 'Demonstração dos Fluxos de Caixa' refletirá as transações de caixa oriundas: a) das atividades operacionais; b)

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

2.1. Giro dos Estoques O giro dos estoques geralmente mede a atividade, ou liquidez, dos estoques da empresa. Quanto maior for o valor dos estoques, maior será a necessidade de capital de giro da empresa.

2.1. Giro dos Estoques O giro dos estoques geralmente mede a atividade, ou liquidez, dos estoques da empresa. Quanto maior for o valor dos estoques, maior será a necessidade de capital de giro da empresa.

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

Simulado: Análise das Demonstrações Contábeis p/ TCU

Simulado: Análise das Demonstrações Contábeis p/ TCU Prezados(as), para fins de revisão de alguns pontos da disciplina de Análise das Demonstrações Contábeis, exigida no concurso para Auditor Federal de

Simulado: Análise das Demonstrações Contábeis p/ TCU Prezados(as), para fins de revisão de alguns pontos da disciplina de Análise das Demonstrações Contábeis, exigida no concurso para Auditor Federal de

Balanço Patrimonial. Ativos e Passivos. Análise Financeira de Balanços 29/10/2012. Planejamento Financeiro Profa.: Elaine Silvia Pasquini

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

Unidade IV FUNDAMENTOS DA. Prof. Jean Cavaleiro

Unidade IV FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivo Discutir e conhecer conceitos de matemática financeira para tomada de decisão na área financeira. Estudaremos cálculo e análise

Unidade IV FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivo Discutir e conhecer conceitos de matemática financeira para tomada de decisão na área financeira. Estudaremos cálculo e análise

SIDERÚRGICA J. L. ALIPERTI S/A. INSTRUÇÃO CVM Nº 481 Anexo 9-1-II DESTINAÇÃO DO LUCRO LÍQUIDO

SIDERÚRGICA J. L. ALIPERTI S/A INSTRUÇÃO CVM Nº 481 Anexo 9-1-II DESTINAÇÃO DO LUCRO LÍQUIDO 1 Informar o lucro líquido do exercício - O montante do lucro líquido do exercício é de R$ 8.511.185,59 (oito

SIDERÚRGICA J. L. ALIPERTI S/A INSTRUÇÃO CVM Nº 481 Anexo 9-1-II DESTINAÇÃO DO LUCRO LÍQUIDO 1 Informar o lucro líquido do exercício - O montante do lucro líquido do exercício é de R$ 8.511.185,59 (oito

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

Abril Educação S.A. Informações Pro Forma em 31 de dezembro de 2011

Informações Pro Forma em 31 de dezembro de 2011 RESULTADOS PRO FORMA NÃO AUDITADOS CONSOLIDADOS DA ABRIL EDUCAÇÃO As informações financeiras consolidadas pro forma não auditadas para 31 de dezembro de

Informações Pro Forma em 31 de dezembro de 2011 RESULTADOS PRO FORMA NÃO AUDITADOS CONSOLIDADOS DA ABRIL EDUCAÇÃO As informações financeiras consolidadas pro forma não auditadas para 31 de dezembro de

DELIBERAÇÃO CVM Nº 547, DE 13 DE AGOSTO DE 2008

TEXTO INTEGRAL DA, COM AS ALTERAÇÕES INTRODUZIDAS PELA DELIBERAÇÃO CVM Nº 624, DE 28 DE JANEIRO DE 2010 (DOCUMENTO DE REVISÃO CPC Nº 01) Aprova o Pronunciamento Técnico CPC 03 do Comitê de Pronunciamentos

TEXTO INTEGRAL DA, COM AS ALTERAÇÕES INTRODUZIDAS PELA DELIBERAÇÃO CVM Nº 624, DE 28 DE JANEIRO DE 2010 (DOCUMENTO DE REVISÃO CPC Nº 01) Aprova o Pronunciamento Técnico CPC 03 do Comitê de Pronunciamentos

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

ANÁLISE FUNDAMENTALISTA COM FOCO PARA A RECOMENDAÇÃO DE COMPRA / VENDA DE AÇÕES

ANÁLISE FUNDAMENTALISTA COM FOCO PARA A RECOMENDAÇÃO DE COMPRA / VENDA DE AÇÕES! A análise do desempenho histórico! Análise setorial! Análise de múltiplos! Elaboração de projeções de resultados! Determinação

ANÁLISE FUNDAMENTALISTA COM FOCO PARA A RECOMENDAÇÃO DE COMPRA / VENDA DE AÇÕES! A análise do desempenho histórico! Análise setorial! Análise de múltiplos! Elaboração de projeções de resultados! Determinação

e-book : CONVERSÃO DE BALANÇOS

1 e-book : CONVERSÃO DE BALANÇOS Novembro 2002. 2 Home 25 de Novembro de 2002 CONVERSÃO DE BALANÇOS EM MOEDA ESTRANGEIRA FASB-52 E USGAAP Lauro Jorge Prado Série Contabilidade A escolha de uma moeda funcional

1 e-book : CONVERSÃO DE BALANÇOS Novembro 2002. 2 Home 25 de Novembro de 2002 CONVERSÃO DE BALANÇOS EM MOEDA ESTRANGEIRA FASB-52 E USGAAP Lauro Jorge Prado Série Contabilidade A escolha de uma moeda funcional

CAPÍTULO 2. DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

COMPANHIA DE BEBIDAS DAS AMÉRICAS - AMBEV

COMPANHIA DE BEBIDAS DAS AMÉRICAS - AMBEV 1ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2007 Companhia de Bebidas das Américas - AMBEV 1ª Emissão de Debêntures Relatório

COMPANHIA DE BEBIDAS DAS AMÉRICAS - AMBEV 1ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2007 Companhia de Bebidas das Américas - AMBEV 1ª Emissão de Debêntures Relatório

Capítulo 1. Capítulo 2. Capítulo 3. Contabilidade gerencial: panorama... 1. Contabilidade gerencial e conceitos de custo... 23

SUMÁRIO Capítulo 1 Contabilidade gerencial: panorama... 1 O que é contabilidade gerencial?... 2 Planejamento... 3 Controle... 3 Tomada de decisões... 4 Por que a contabilidade gerencial é importante para

SUMÁRIO Capítulo 1 Contabilidade gerencial: panorama... 1 O que é contabilidade gerencial?... 2 Planejamento... 3 Controle... 3 Tomada de decisões... 4 Por que a contabilidade gerencial é importante para

5. Valor Econômico Adicionado (VEA) ou Economic Value Added (EVA)

ou Economic Value Added (EVA)") 35 5. Valor Econômico Adicionado (VEA) ou Economic Value Added (EVA) O conceito Economic Value Added (EVA) foi desenvolvido pela empresa Stern Stewart & Co, e em português significa Valor Econômico Adicionado

35 5. Valor Econômico Adicionado (VEA) ou Economic Value Added (EVA) O conceito Economic Value Added (EVA) foi desenvolvido pela empresa Stern Stewart & Co, e em português significa Valor Econômico Adicionado

Parecer Consultoria Tributária Segmentos Variação Monetária nas Demonstrações Contábeis

Variação 05/05/2014 Sumário Título do documento 1. Questão... 3 1.1. Exemplo de tratamento no sistema... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. RIR/1999... 4 2.2. Lei 9.718/1998... 4 2.3. Lei

Variação 05/05/2014 Sumário Título do documento 1. Questão... 3 1.1. Exemplo de tratamento no sistema... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. RIR/1999... 4 2.2. Lei 9.718/1998... 4 2.3. Lei

O FORMATO NOTA 10 PARA APRESENTAÇÃO DO FLUXO DE CAIXA (com base em demonstrações financeiras encerradas)

") O FORMATO NOTA 10 PARA APRESENTAÇÃO DO FLUXO DE CAIXA (com base em demonstrações financeiras encerradas) EBITDA e EBIDA juntos. O que separa o EBIDA da geração de caixa operacional efetiva. O que separa

O FORMATO NOTA 10 PARA APRESENTAÇÃO DO FLUXO DE CAIXA (com base em demonstrações financeiras encerradas) EBITDA e EBIDA juntos. O que separa o EBIDA da geração de caixa operacional efetiva. O que separa

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC. Relatório dos auditores independentes

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

CONTROLES FINANCEIROS

40 CONTROLES FINANCEIROS 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing, produção,

40 CONTROLES FINANCEIROS 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing, produção,

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1 Balanço Patrimonial Aplicação dos Capitais

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1 Balanço Patrimonial Aplicação dos Capitais

ITR - Informações Trimestrais - 30/09/2012 - VIX LOGÍSTICA S/A Versão : 1. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

CNPJ 47.902.648/0001-17. CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 1.829 Fornecedores 58.422 Contas a Receber 238.880

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 1.829 Fornecedores 58.422 Contas a Receber 238.880

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Correlação às Normas Internacionais de Contabilidade

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Correlação às Normas Internacionais de Contabilidade

DELIBERAÇÃO CVM Nº 534, DE 29 DE JANEIRO DE 2008

TEXTO INTEGRAL DA, COM AS ALTERAÇÕES INTRODUZIDAS PELA DELIBERAÇÃO CVM Nº 624, DE 28 DE JANEIRO DE 2010 (DOCUMENTO DE REVISÃO CPC Nº 01) Aprova o Pronunciamento Técnico CPC 02 do Comitê de Pronunciamentos

TEXTO INTEGRAL DA, COM AS ALTERAÇÕES INTRODUZIDAS PELA DELIBERAÇÃO CVM Nº 624, DE 28 DE JANEIRO DE 2010 (DOCUMENTO DE REVISÃO CPC Nº 01) Aprova o Pronunciamento Técnico CPC 02 do Comitê de Pronunciamentos

ATIVO Notas 2009 2008

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2009 2008 CIRCULANTE Caixa e bancos 20.723 188.196 Contas a receber 4 903.098 806.697 Outras contas a receber 5 121.908 115.578 Estoques 11.805 7.673

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2009 2008 CIRCULANTE Caixa e bancos 20.723 188.196 Contas a receber 4 903.098 806.697 Outras contas a receber 5 121.908 115.578 Estoques 11.805 7.673

Tópicos Especiais de Análise de Balanços

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ 01999-2 TOTVS S/A 53.113.791/0001-22 3 - CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/6/21 EMPRESA COMERCIAL, INDUSTRIAL E OUTRAS Reapresentação Espontânea O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/6/21 EMPRESA COMERCIAL, INDUSTRIAL E OUTRAS Reapresentação Espontânea O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES

Unidade II CONTABILIDADE. Prof. Jean Cavaleiro

Unidade II CONTABILIDADE Prof. Jean Cavaleiro Objetivo Conhecer a estrutura do balanço patrimonial: ativo; passivo. Conhecer a estrutura do DRE. Conhecer a estrutura do DFC: direto; indireto. Balanço patrimonial

Unidade II CONTABILIDADE Prof. Jean Cavaleiro Objetivo Conhecer a estrutura do balanço patrimonial: ativo; passivo. Conhecer a estrutura do DRE. Conhecer a estrutura do DFC: direto; indireto. Balanço patrimonial

JOSÉ HERNANDEZ PEREZ JUNIOR

JOSÉ HERNANDEZ PEREZ JUNIOR Mestre em Controladoria e Contabilidade Estratégica e Bacharel em Ciências Contábeis. Professor de cursos de MBA da Fundação Getulio Vargas - RJ. Professor das Faculdades Atibaia

JOSÉ HERNANDEZ PEREZ JUNIOR Mestre em Controladoria e Contabilidade Estratégica e Bacharel em Ciências Contábeis. Professor de cursos de MBA da Fundação Getulio Vargas - RJ. Professor das Faculdades Atibaia

ANÁLISE FINANCEIRA DE BALANÇO FINANCEIRO DA EMPRESA COCAMAR - COOPERATIVA AGROINDUSTRIAL DE MARINGÁ RESUMO

ISSN 1807-6467 ANÁLISE FINANCEIRA DE BALANÇO FINANCEIRO DA EMPRESA COCAMAR - COOPERATIVA AGROINDUSTRIAL DE MARINGÁ RESUMO O mercado muda a um ritmo acelerado. Com a globalização, tendências que antes eram

ISSN 1807-6467 ANÁLISE FINANCEIRA DE BALANÇO FINANCEIRO DA EMPRESA COCAMAR - COOPERATIVA AGROINDUSTRIAL DE MARINGÁ RESUMO O mercado muda a um ritmo acelerado. Com a globalização, tendências que antes eram

Contabilidade Empresarial

Contabilidade Empresarial PROGRAMA DO CURSO Conceitos básicos de contabilidade Balanço patrimonial Demonstrativo de resultado de exercício Demonstrativo de fluxo de caixa Demonstrativo das Origens e Aplicações

Contabilidade Empresarial PROGRAMA DO CURSO Conceitos básicos de contabilidade Balanço patrimonial Demonstrativo de resultado de exercício Demonstrativo de fluxo de caixa Demonstrativo das Origens e Aplicações

Índices de Análise das Demonstrações Contábeis

Índices de Análise das Demonstrações Contábeis Índices de Estrutura Patrimonial Índices de Estrutura Índices de Estrutura Estrutura do Balanço Patrimonial Estrutura das Aplicações (Ativo) Estrutura das

Índices de Análise das Demonstrações Contábeis Índices de Estrutura Patrimonial Índices de Estrutura Índices de Estrutura Estrutura do Balanço Patrimonial Estrutura das Aplicações (Ativo) Estrutura das

ÍNDICES DE LUCRATIVIDADE. Margem Bruta. VL = Vendas Líquidas (ou Receitas Líquidas ou Faturamento Líquido)

") Índices econômico-financeiros sob a ótica de finanças 13 ÍNDICES DE LUCRATIVIDADE LB = Lucro Bruto Margem Bruta MB = LB Margem Bruta é quanto a empresa tem de lucro após a dedução dos custos da empresa.

Índices econômico-financeiros sob a ótica de finanças 13 ÍNDICES DE LUCRATIVIDADE LB = Lucro Bruto Margem Bruta MB = LB Margem Bruta é quanto a empresa tem de lucro após a dedução dos custos da empresa.

ITR - Informações Trimestrais - 30/06/2013 - CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira darianer@fia.com.br www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira darianer@fia.com.br www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)

") COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

Elementos Operacionais e Não Operacionais nas Demonstrações Contábeis

Elementos Operacionais e Não Operacionais nas Demonstrações Contábeis Autoria: Clóvis Luís Padoveze Resumo As demonstrações publicadas de acordo com o formato aprovado pelos órgãos regulatórios, tanto

Elementos Operacionais e Não Operacionais nas Demonstrações Contábeis Autoria: Clóvis Luís Padoveze Resumo As demonstrações publicadas de acordo com o formato aprovado pelos órgãos regulatórios, tanto

Política de Gestão de Risco Financeiro

Política de Gestão de Risco Financeiro Índice Introdução... 2 Objetivos... 2 Atribuições... 3 Descrição dos riscos financeiros... 4 Exposição às flutuações das taxas de juros... 4 Exposição às variações

Política de Gestão de Risco Financeiro Índice Introdução... 2 Objetivos... 2 Atribuições... 3 Descrição dos riscos financeiros... 4 Exposição às flutuações das taxas de juros... 4 Exposição às variações

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ 01047-2 SARAIVA S.A. LIVREIROS EDITORES 60.500.139/0001-26 3 - CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 31/3/21 EMPRESA COMERCIAL, INDUSTRIAL E OUTRAS Divulgação Externa O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 31/3/21 EMPRESA COMERCIAL, INDUSTRIAL E OUTRAS Divulgação Externa O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

Como representar em termos monetários a riqueza de uma organização em determinado momento?

USP-FEA Disciplina: EAC0111 - Noções de Contabilidade para Administradores TEMA 2. (BP) Profa. Dra. Joanília Cia (joanilia@usp.br) Quais são os objetivos do tópico... - Reconhecer os componentes e os grupos

USP-FEA Disciplina: EAC0111 - Noções de Contabilidade para Administradores TEMA 2. (BP) Profa. Dra. Joanília Cia (joanilia@usp.br) Quais são os objetivos do tópico... - Reconhecer os componentes e os grupos

BETAPART PARTICIPAÇÕES S.A. DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E DE 2013. Página 1 de 16

BETAPART PARTICIPAÇÕES S.A. DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E DE 2013 Página 1 de 16 BETAPART PARTICIPAÇÕES S.A. Demonstrações Contábeis Em 31 de Dezembro de 2014 e de 2013 Conteúdo Relatório

BETAPART PARTICIPAÇÕES S.A. DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E DE 2013 Página 1 de 16 BETAPART PARTICIPAÇÕES S.A. Demonstrações Contábeis Em 31 de Dezembro de 2014 e de 2013 Conteúdo Relatório

Lâmina de informações essenciais sobre o Fundo SUMITOMO MITSUI MASTER PLUS FI REF DI CREDITO PRIVADO LONGO PRAZO

Lâmina de informações essenciais sobre o Fundo SUMITOMO MITSUI MASTER PLUS FI REF DI CREDITO PRIVADO LONGO PRAZO Informações referentes a novembro de 2015 Esta lâmina contém um resumo das informações essenciais

Lâmina de informações essenciais sobre o Fundo SUMITOMO MITSUI MASTER PLUS FI REF DI CREDITO PRIVADO LONGO PRAZO Informações referentes a novembro de 2015 Esta lâmina contém um resumo das informações essenciais

Autor: Francisco Cavalcante UP-TO-DATE. ANO I. NÚMERO 25. Circular para: CAVALCANTE ASSOCIADOS

UP-TO-DATE. ANO I. NÚMERO 25 INDICADOR DE COBERTURA DO SERVIÇO DA DÍVIDA E O EBITDA (Earnings Before Interests, Taxes, Depreciation and Amortization) Indicador de cobertura e análise de cenários EBITDA

UP-TO-DATE. ANO I. NÚMERO 25 INDICADOR DE COBERTURA DO SERVIÇO DA DÍVIDA E O EBITDA (Earnings Before Interests, Taxes, Depreciation and Amortization) Indicador de cobertura e análise de cenários EBITDA

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52) - EXEMPLO PRÁTICO

- EXEMPLO PRÁTICO") COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52) - PRÁTICO! Exemplo prático de conversão de um demonstrativo contábil para moeda estrangeira Autores: Francisco Cavalcante(f_c_a@uol.com.br)!

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52) - PRÁTICO! Exemplo prático de conversão de um demonstrativo contábil para moeda estrangeira Autores: Francisco Cavalcante(f_c_a@uol.com.br)!

1º CASO Cia. INVESTIDORA S.A.

1º CASO Cia. INVESTIDORA S.A. O quadro a seguir apresenta o Balancete de Verificação da Cia. Investidora S.A. em 31/12/X1. Contas Saldo ($) Contas Saldo ($) Depósitos Bancários 182.000 Financiamentos L.

1º CASO Cia. INVESTIDORA S.A. O quadro a seguir apresenta o Balancete de Verificação da Cia. Investidora S.A. em 31/12/X1. Contas Saldo ($) Contas Saldo ($) Depósitos Bancários 182.000 Financiamentos L.

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

Adoção e Aplicação da IFRS

IFRS Normas internacionais de contabilidade PARTE I Adoção e Aplicação da IFRS AULA 2 Prof. MSc. Márcio de Souza e Silva Objetivos: Compreender como adotar e implementar pela primeira vez as normas internacionais

IFRS Normas internacionais de contabilidade PARTE I Adoção e Aplicação da IFRS AULA 2 Prof. MSc. Márcio de Souza e Silva Objetivos: Compreender como adotar e implementar pela primeira vez as normas internacionais

Análise das Demonstrações Financeiras. Análise de Índices

Análise das Demonstrações Financeiras Análise de Índices Análise de Índices Relaciona itens e grupos de itens do Balanço Patrimonial e do Demonstrativo de Resultados. É útil para a análise de crédito e

Análise das Demonstrações Financeiras Análise de Índices Análise de Índices Relaciona itens e grupos de itens do Balanço Patrimonial e do Demonstrativo de Resultados. É útil para a análise de crédito e

O QUE É CFROI CASH FLOW RETURN ON

1 O QUE É CFROI CASH FLOW RETURN ON Métricas de Retorno Os direcionadores do retorno total do acionista -TSR O CFROI passo a passo Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado

1 O QUE É CFROI CASH FLOW RETURN ON Métricas de Retorno Os direcionadores do retorno total do acionista -TSR O CFROI passo a passo Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado

Ciências Econômicas 28/10/2015. Marcado Financeiro e de Capitais (Aula-2015/10.30) Prof. Johnny 1 MERCADO FINANCEIRO E DE CAPITAIS

Prof. Johnny 1 MERCADO FINANCEIRO E DE CAPITAIS") UNIVERSIDADE COMUNITÁRIA DA REGIÃO DE CHAPECÓ Ciências Econômicas Análise Fundamentalista Professor : Johnny Luiz Grando Johnny@unochapeco.edu.br Pode-se conceituar a análise fundamentalista como o estudo

UNIVERSIDADE COMUNITÁRIA DA REGIÃO DE CHAPECÓ Ciências Econômicas Análise Fundamentalista Professor : Johnny Luiz Grando Johnny@unochapeco.edu.br Pode-se conceituar a análise fundamentalista como o estudo

INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO DE LONDRINA CASA DO EMPREENDEDOR NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2.011.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2.011. 1 CONTEXTO OPERACIONAL A Instituição Comunitária de Crédito de Londrina Casa do Empreendedor, em operação desde 18/11/1997, é uma

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2.011. 1 CONTEXTO OPERACIONAL A Instituição Comunitária de Crédito de Londrina Casa do Empreendedor, em operação desde 18/11/1997, é uma

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE CIÊNCIAS CONTÁBEIS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS PROF. Msc. JOSÉ VICENTE CAMPINAS - SP 2009 2 ANÁLISE

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE CIÊNCIAS CONTÁBEIS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS PROF. Msc. JOSÉ VICENTE CAMPINAS - SP 2009 2 ANÁLISE

Módulo 11 Instrumentos Financeiros Básicos Módulo 12 Outros Assuntos sobre Instrumentos Financeiros

ESTUDO DE CASO Uma entidade possui o seguinte balancete para o ano encerrado em 31 de dezembro de 20X2. Usando as colunas da direita, marque quais itens estão dentro do escopo da Seção 11 e, para aqueles

ESTUDO DE CASO Uma entidade possui o seguinte balancete para o ano encerrado em 31 de dezembro de 20X2. Usando as colunas da direita, marque quais itens estão dentro do escopo da Seção 11 e, para aqueles

GLOSSÁRIO DE TERMOS CONTÁBEIS

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA

: DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA") CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

Professor conteudista: Hildebrando Oliveira

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ 01907-0 CALAIS PARTICIPAÇÕES S.A. 04.034.792/0001-76 3 - CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 31/3/28 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 31/3/28 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

ITR - Informações Trimestrais - 31/03/2011 - CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Unidade II AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade II AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

Unidade II AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

BR Towers SPE1 S.A. Demonstrações financeiras em 31 de dezembro de 2012 e relatório dos auditores independentes

Demonstrações financeiras em 31 de dezembro de 2012 e relatório dos auditores independentes Demonstração do resultado Exercício/período findo em 31 de dezembro Receita líquida (Nota 14) 13.913 Custo

Demonstrações financeiras em 31 de dezembro de 2012 e relatório dos auditores independentes Demonstração do resultado Exercício/período findo em 31 de dezembro Receita líquida (Nota 14) 13.913 Custo

Comentários da prova SEFAZ-PI Disciplina: Contabilidade Geral Professor: Feliphe Araújo

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PI ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PI Trago para vocês os comentários da prova da SEFAZ-PI realizado no último

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PI ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PI Trago para vocês os comentários da prova da SEFAZ-PI realizado no último

ANÁLISE DE BALANÇO DAS SEGURADORAS. Contabilidade Atuarial 6º Período Curso de Ciências Contábeis

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

Conversão das demonstrações contábeis para moeda estrangeira. Prof Ricardo Suñer Romera Neto Módulo Centro Universitário - 2010

Conversão das demonstrações contábeis para moeda estrangeira Prof Ricardo Suñer Romera Neto Módulo Centro Universitário - 2010 Apresentação do problema As empresas que têm investimentos permanentes em

Conversão das demonstrações contábeis para moeda estrangeira Prof Ricardo Suñer Romera Neto Módulo Centro Universitário - 2010 Apresentação do problema As empresas que têm investimentos permanentes em

Fundação Amazonas Sustentável Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

DETALHES RELEVANTES NA APRESENTAÇÃO DO FLUXO DE CAIXA ELABORADO COM BASE NAS DEMONSTRAÇÕES CONTÁBEIS

DETALHES RELEVANTES NA APRESENTAÇÃO DO FLUXO DE CAIXA ELABORADO COM BASE NAS DEMONSTRAÇÕES CONTÁBEIS SEPARAÇÃO DOS EMPRÉSTIMOS ESTRUTURAIS DOS EMPRÉSTIMOS DE CURTO PRAZO PARA FINANCIAR DÉFICITS TEMPORÁRIOS

DETALHES RELEVANTES NA APRESENTAÇÃO DO FLUXO DE CAIXA ELABORADO COM BASE NAS DEMONSTRAÇÕES CONTÁBEIS SEPARAÇÃO DOS EMPRÉSTIMOS ESTRUTURAIS DOS EMPRÉSTIMOS DE CURTO PRAZO PARA FINANCIAR DÉFICITS TEMPORÁRIOS

Relatório dos Auditores Independentes... 3. Relatório do Comitê de Auditoria... 4. Demonstração Consolidada do Resultado... 5

Demonstrações Contábeis Consolidadas de acordo com as Normas internacionais de relatório financeiro (IFRS) emitidas pelo International Accounting Standards Board - IASB 2014 Bradesco 1 Sumário oação de

Demonstrações Contábeis Consolidadas de acordo com as Normas internacionais de relatório financeiro (IFRS) emitidas pelo International Accounting Standards Board - IASB 2014 Bradesco 1 Sumário oação de

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES 1. BREVE HISTÓRICO DO CLUBE CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 O Esporte Clube Vitória, fundado na cidade do Salvador, onde tem foro e sede,

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES 1. BREVE HISTÓRICO DO CLUBE CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 O Esporte Clube Vitória, fundado na cidade do Salvador, onde tem foro e sede,

Estudo Grendene - jmeloblog - h3p://jmeloblog.wordpress.com - Jean Melo RELATÓRIO DE AÇÕES

RELATÓRIO DE AÇÕES EMPRESA: GRENDENE CÓDIGO: GRND3 Quantidade de ações: 300.720.000 SETOR: CALÇADOS PREÇO ATUAL: R$ 8,88 MÁXIMA 52 SEM: R$9,84 MÍNIMA 52 SEM: R$6,93 RECOMENDAÇÃO: WATCH LIST Atividade Principal

RELATÓRIO DE AÇÕES EMPRESA: GRENDENE CÓDIGO: GRND3 Quantidade de ações: 300.720.000 SETOR: CALÇADOS PREÇO ATUAL: R$ 8,88 MÁXIMA 52 SEM: R$9,84 MÍNIMA 52 SEM: R$6,93 RECOMENDAÇÃO: WATCH LIST Atividade Principal

Auditor Federal de Controle Externo/TCU - 2015

- 2015 Prova de Análise das Demonstrações Comentada Pessoal, a seguir comentamos as questões de Análise das Demonstrações Contábeis aplicada na prova do TCU para Auditor de Controle Externo (2015). Foi

- 2015 Prova de Análise das Demonstrações Comentada Pessoal, a seguir comentamos as questões de Análise das Demonstrações Contábeis aplicada na prova do TCU para Auditor de Controle Externo (2015). Foi

Press Release Novembro/07

Press Release Novembro/07 Lucro Líquido de R$395,4 milhões ou R$ 5,14 por ação, de Janeiro a Novembro de 2007. São Paulo, 02 de janeiro de 2008 - A Porto Seguro S.A. (Bovespa: PSSA3) anuncia seu resultado

Press Release Novembro/07 Lucro Líquido de R$395,4 milhões ou R$ 5,14 por ação, de Janeiro a Novembro de 2007. São Paulo, 02 de janeiro de 2008 - A Porto Seguro S.A. (Bovespa: PSSA3) anuncia seu resultado

Outras Receitas (Despesas) Operacionais A tabela a seguir detalha os principais itens desta rubrica, em R$ milhões.

Operacionais A tabela a seguir detalha os principais itens desta rubrica, em R$ milhões.") Desempenho Operacional e Financeiro Consolidado As informações contidas neste comunicado são apresentadas em Reais e foram preparadas de acordo com as práticas contábeis adotadas no Brasil que compreendem

Desempenho Operacional e Financeiro Consolidado As informações contidas neste comunicado são apresentadas em Reais e foram preparadas de acordo com as práticas contábeis adotadas no Brasil que compreendem

Conteúdo. Fundamento da Contabilidade. Prof. Adilson C. Bassan

Fundamento da Contabilidade Prof. Adilson C. Bassan Conteúdo Análise das Demonstrações Financeiras Análise da Rentabilidade Análise por Indicadores Análise Vertical e Horizontal e Avaliação Geral 1 Análise

Fundamento da Contabilidade Prof. Adilson C. Bassan Conteúdo Análise das Demonstrações Financeiras Análise da Rentabilidade Análise por Indicadores Análise Vertical e Horizontal e Avaliação Geral 1 Análise

- Gestão Financeira 1 -

1 Cap 2 - Administração do Capital de Giro 2.1 Introdução 2.2 O capital circulante e capital circulante líquido 2.3 Políticas de gerenciamento do capital circulante 2.4 Capital de Giro Próprio 2.5 Capital

1 Cap 2 - Administração do Capital de Giro 2.1 Introdução 2.2 O capital circulante e capital circulante líquido 2.3 Políticas de gerenciamento do capital circulante 2.4 Capital de Giro Próprio 2.5 Capital

PROJEÇÃO DE DEMONSTRAÇÕES FINANCEIRAS

PROJEÇÃO DE DEMONSTRAÇÕES FINANCEIRAS Um Enfoque para a Projeção do Fluxo de Caixa como Elemento de Equilíbrio Patrimonial! Utilize a planilha Excel anexada para treinar seu raciocínio financeiro Francisco

PROJEÇÃO DE DEMONSTRAÇÕES FINANCEIRAS Um Enfoque para a Projeção do Fluxo de Caixa como Elemento de Equilíbrio Patrimonial! Utilize a planilha Excel anexada para treinar seu raciocínio financeiro Francisco

Adoção do IFRS no Brasil, uma verdadeira revolução contábil

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 1 - ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS (Conforme Anexo da Resolução CFC 1.121/2008) Adoção do IFRS no Brasil, uma

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 1 - ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS (Conforme Anexo da Resolução CFC 1.121/2008) Adoção do IFRS no Brasil, uma

Análise das Demonstrações financeiras

Estrutura de Capitais A empresa pode contar com duas fontes de recursos: Capital Próprio; São recursos aplicados na empresa pelos sócios, ou gerados pelo resultado das operações ( lucros e reservas) CAPITAL

Estrutura de Capitais A empresa pode contar com duas fontes de recursos: Capital Próprio; São recursos aplicados na empresa pelos sócios, ou gerados pelo resultado das operações ( lucros e reservas) CAPITAL