Gestão Financeira. Prof. Eduardo Pozzi

|

|

|

- Benedicto Amarante Aires

- 8 Há anos

- Visualizações:

Transcrição

1 Gestão Financeira Prof. Eduardo Pozzi

2 Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário e equipamento são necessários? Como será obtido o financiamento de longo prazo para viabilizar os investimentos planejados? A empresa terá outros sócios ou tomará dinheiro emprestado? Como serão administradas as atividades financeiras diárias, tais como cobrança dos clientes e pagamento aos fornecedores? Fonte: Ross et al. (2013)

3 Balanço Patrimonial BALANÇO PATRIMONIAL ATIVO PASSIVO Caixa Contas a receber Banco Estoques Passivos Circulantes Fornecedores Empréstimos e financiamentos Salários a pagar Alugueis a pagar Impostos a pagar Passivos Não Circulantes Empréstimos e Financiamentos Planta de Fábrica Máquinas e Equipamentos Veículos Patrimônio Líquido Capital Social

4 Demonstração do Resultado DRE Modelo (=) Receita operacional bruta (-) Impostos sobre Vendas (=) Receita Operacional Líquida (-) Custos das Mercadorias/Produtos Vendidos (=) Lucro Bruto (-) Despesas Operacionais (=) Lucro Operacional (-) Despesas Financeiras (+) Receitas Financeiras (=) Lucro antes do IR (LAIR) (-) Imposto de Renda/Contribuição Social (=) Lucro Líquido

Lucro antes do IR (LAIR) (-) Imposto de Renda/Contribuição Social (=) Lucro")

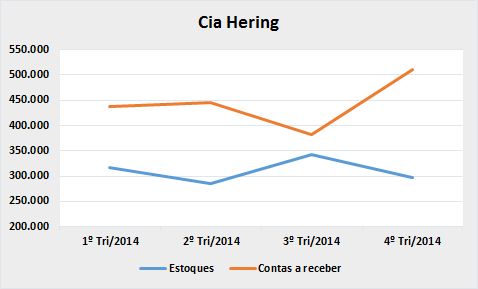

5 A Interligação entre o Balanço e DRE Ativo Caixa e Aplicações Contas a receber Estoques Imobilizado Receita Operacional Bruta (-) Impostos sobre Vendas (=) Receita Operacional Líquida (-) Custos das Mercadorias/Produtos Vendidos (=) Lucro Bruto (-) Despesas Operacionais (=) Lucro Operacional (-) Despesas Financeiras (+) Receitas Financeiras (=) Lucro antes do IR (LAIR) (-) Imposto de Renda/Contribuição Social (=) Lucro Líquido Passivo Fornecedores Impostos a Pagar Salários a Pagar Empréstimos CP Empréstimos LP Patrimônio Líquido

Lucro Líquido Passivo Fornecedores Impostos a Pagar Salários a Pagar Empréstimos CP Empréstimos LP")

6 A Interligação entre o Balanço e DRE Exemplo:

7 Finanças de Curto Prazo As finanças de curto prazo dizem respeito principalmente à análise das decisões que afetam o ativo e o passivo circulante. As questões centrais da gestão financeira de curto prazo são: Quanto deve ser mantido em caixa (ou no banco) para pagar as contas? Quanto a empresa deve tomar emprestado no curto prazo? Quanto de crédito deve ser concedido aos clientes? Qual deve ser o nível ótimo de estoques?

para pagar as contas? Quanto a empresa deve tomar emprestado no curto prazo?")

8 Elementos do Giro ATIVO CIRCULANTE PASSIVO CIRCULANTE Gerenciamento de Caixa Nível de Crédito Interrelações Nível de Endividamento Nível de Estoques Condições de Financiamento

9 Volume do Capital de Giro Volume de Vendas acompanhado por Estoque, Caixa e Recebíveis Sazonalidade do Negócio Fatores Cíclicos da Economia Tecnologia, Custos e Tempo de Produção Importância e Volume do Capital de Giro Política de Negócios: Alterações, Vendas, Crédito e Produção

10 Sazonalidade

11 Índices de Atividade Os índices de atividade são construídos para medir a eficácia com que os ativos de uma empresa estão sendo geridos. A ideia é descobrir quão eficazmente os ativos foram usados para gerar vendas. Prazo Médio de Estocagem PME Estoque Médio CMV 360 Indica o período médio que os estoques totais permanecem armazenados à espera de serem vendidos. Prazo Médio de Recebimento ( PMR) Contas a Receber Receita Média Diária Indica o período médio que a empresa deve esperar, após fazer uma venda a prazo, antes que receba efetivamente o dinheiro.

12 Índices de Atividade Prazo Médio de Pagamento ( PMP) Fornecedores Compras Médias Diárias Indica o período médio que a empresa demora para pagar suas compras de matéria-prima realizadas a prazo ou a compra de mercadorias no caso de uma empresa comercial. Atenção! CMV Estoque Inicial Compras Estoque Final Portanto Compras CMV Estoque Inicial Estoque Final

13 Índices de Atividade Ciclo Operacional ( CO) PME PMR É o prazo entre a chegada de matéria-prima para estoque e a data na qual as contas a receber são pagas pelos clientes. Ciclo Financeiro CO PMP O ciclo financeiro (ou ciclo de caixa) inicia-se quando as compras de matérias-primas são pagas e termina quando se recebe o pagamento das contas a receber.

inicia-se quando as")

14 Ciclo Operacional e Ciclo Financeiro Estoque de matéria-prima Estoque de produto em andamento Estoque de produto acabado Venda de produto acabado Recebimento de Pagamento Compra de matéria-prima Prazo Médio de Estocagem Prazo Médio de Recebimento Prazo Médio de Pagamento Tempo Pagamento das Compras Ciclo Financeiro (ou Ciclo de Caixa) Ciclo Operacional

Ciclo")

15 Ciclo Operacional e Ciclo Financeiro BANCO EMPRÉSTIMOS BANCÁRIOS E ANTECIPAÇÃO DE RECEBÍVEIS Pagamentos FORNECEDORES Compra de Matéria-Prima e Mercadorias CONTA CORRENTE E APLICAÇÕES FINANCEIRAS DISPONÍVEL ESTOQUES Fonte: Matias (2007) Recebimentos CLIENTES Venda de Produtos

Recebimentos CLIENTES Venda")

16 Conceito de Necessidade de Capital de Giro A necessidade de capital de giro (NCG) revela o montante de capital permanente que uma empresa necessita para financiar seu capital de giro. Esse volume é determinado pelo nível de atividade da empresa (produção e vendas) e prazos operacionais.

17 Capital de Giro Operacional Ativo Circulante Operacional É o investimento que decorre automaticamente das atividades de compra / produção / estocagem / venda. Passivo Circulante Operacional É o financiamento também automático que decorre das atividades de compra / produção / estocagem / venda.

18 Capital de Giro Operacional Balanço Patrimonial ATIVO CIRCULANTE PASSIVO CIRCULANTE FINANCEIRO Aplicações Financeiras Financiamentos Antecipação de Recebíveis FINANCEIRO OPERACIONAL Contas a Receber Estoques Fornecedores Salários e Encargos OPERACIONAL

19 Necessidade de Capital de Giro Exemplo: Necessidade de imobilizado (a empresa alugará tudo o que for necessário - computadores, móveis, instalações) 0 Prazo médio de pagamento (dias) 60 Prazo médio de estocagem (dias) 30 Prazo médio de recebimento (dias) 30 Necessidade mínima de caixa (uma semana de pagamento de fornecedores e de despesas, exceto tributos) 25% Quantidade vendida por mês Custo Unitário ($) 2,00 Compras mensais estimadas por mês ($) ,00 Preço Unitário ($) 3,00 Estoque inicial em 31/Dez ($) ,00 Estoque final em 31/Jan ($) ,00 Alíquota de Impostos sobre vendas (recolhidos ao final do mês seguinte) 12% Outras Contas a Pagar (salários, serviços etc.). Saldo zero tudo é pago dentro do mês 0 Despesas Operacionais ,00 Taxa de juros mensal de empréstimos a curto prazo 2%

12% Outras Contas a Pagar (salários, serviços etc.). Saldo zero tudo é pago dentro do mês 0 Despesas Operacionais 10.")

20 Qual é a Necessidade de Capital de Giro da Empresa?

21 Necessidade de Capital de Giro Exemplo:

22 Necessidade de Capital de Giro Exemplo: OBS: Para efeito didático, vamos desconsiderar o Imposto de Renda.

23 Necessidade de Capital de Giro Exemplo: Necessidade de imobilizado (a empresa alugará tudo o que for necessário - computadores, móveis, instalações) 0 Prazo médio de pagamento (dias) 60 Prazo médio de estocagem (dias) 30 Prazo médio de recebimento (dias) 30 Necessidade mínima de caixa (uma semana de pagamento de fornecedores e de despesas, exceto tributos) 25% Quantidade vendida por mês Custo Unitário ($) 2,00 Compras mensais estimadas por mês ($) ,00 Preço Unitário ($) 3,00 Estoque inicial em 31/Dez ($) ,00 Estoque final em 31/Jan ($) ,00 Alíquota de Impostos sobre vendas (recolhidos ao final do mês seguinte) 12% Outras Contas a Pagar (salários, serviços etc.). Saldo zero tudo é pago dentro do mês 0 Despesas Operacionais ,00 Taxa de juros mensal de empréstimos a curto prazo 2%

24 O que acontece com a Necessidade de Capital de Giro se... O volume de vendas mudar. Os prazos operacionais sofrerem alterações.

25 Necessidade de Capital de Giro A Necessidade de Capital de Giro pode aumentar de acordo com as seguintes condições: Aumento nas receitas da empresa mantendo o nível de atividade da empresa constante, eleva a NCG na mesma proporção; Aumento no ciclo financeiro, mantendo o nível de atividade da empresa constante, eleva a NCG na mesma proporção; Aumento simultâneo tanto na atividade como no ciclo financeiro eleva a NCG de forma exponencial.

26 Crescimento da Atividade vs. NCG PMR = 3 dias PMR = 3 dias Dobrando a Atividade Receita Diária = 200 Receita Diária = 400 PMP = 2 dias PMP = 2 dias Compras diárias = 100 Compras diárias = 200 Contas a receber 600 Fornecedores 200 Contas a receber Fornecedores 400 NCG = 400 NCG = 800

27 Crescendo até... quebrar. Muitas vezes pode ocorrer um crescimento da atividade empresarial acima da sua capacidade de financiamento, ou seja, a expansão dos negócios passa a exigir uma elevada aplicação de recursos no capital de giro. Nesta condição, a organização não consegue obter recursos financeiros para bancar sua necessidade de capital de giro. NCG

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

ANÁLISE FINANCEIRA VISÃO ESTRATÉGICA DA EMPRESA

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

Análise Dinâmica do.capital de Giro

Análise Dinâmica do.capital de Giro Questões 12.1 O que são contas cíclicas do giro? Dê exemplos de contas ativas e passivas. 12.2 Desenvolva uma análise comparativa entre as medidas do capital circulante

Análise Dinâmica do.capital de Giro Questões 12.1 O que são contas cíclicas do giro? Dê exemplos de contas ativas e passivas. 12.2 Desenvolva uma análise comparativa entre as medidas do capital circulante

Fluxo de Caixa método direto e indireto

Fluxo de Caixa método direto e indireto A empresa Claudio Zorzo S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000 Capital Social

Fluxo de Caixa método direto e indireto A empresa Claudio Zorzo S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000 Capital Social

Ciclo Operacional. Venda

Sumário 1 Introdução... 1 2 Dinâmica dos Fluxos de Caixa... 2 3 Capital Circulante Líquido (CCL) e Conceitos Correlatos... 4 4 Necessidade de capital de giro (NCG)... 6 5 Saldo em Tesouraria (ST)... 9

Sumário 1 Introdução... 1 2 Dinâmica dos Fluxos de Caixa... 2 3 Capital Circulante Líquido (CCL) e Conceitos Correlatos... 4 4 Necessidade de capital de giro (NCG)... 6 5 Saldo em Tesouraria (ST)... 9

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

Interpretando a Variação da Necessidade de Capital de Giro

Interpretando a Variação da Necessidade de Capital de Giro Por Carlos Alexandre Sá Neste trabalho vamos analisar um elemento importante do Fluxo das Atividades Operacionais: a necessidade de capital de

Interpretando a Variação da Necessidade de Capital de Giro Por Carlos Alexandre Sá Neste trabalho vamos analisar um elemento importante do Fluxo das Atividades Operacionais: a necessidade de capital de

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira darianer@fia.com.br www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira darianer@fia.com.br www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 12- Unidade III. Análise avançada das demonstrações contábeis. Prof.: Marcelo Valverde

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 10- Unidade II - A análise tradicional das demonstrações contábeis. Prof.

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 10- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.5. Índices

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 10- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.5. Índices

Olá, pessoal! Bons estudos! Ciclo Operacional e Ciclo Financeiro.

Olá, pessoal! Hoje vou falar sobre um dos tópicos mais obscuros do edital de Análise de Balanços do concurso para Fiscal do ICMS de São Paulo. Trata-se do seguinte item: Análise do Capital de Giro: Necessidade

Olá, pessoal! Hoje vou falar sobre um dos tópicos mais obscuros do edital de Análise de Balanços do concurso para Fiscal do ICMS de São Paulo. Trata-se do seguinte item: Análise do Capital de Giro: Necessidade

Workshop Rentabilidade e liquidez nas instituições de ensino Guilherme da Nóbrega Milton dos Santos

Workshop Rentabilidade e liquidez nas instituições de ensino Guilherme da Nóbrega Milton dos Santos Conteúdo As números fundamentais da gestão econômicofinanceira Compreendendo a liquidez Capital de Giro

Workshop Rentabilidade e liquidez nas instituições de ensino Guilherme da Nóbrega Milton dos Santos Conteúdo As números fundamentais da gestão econômicofinanceira Compreendendo a liquidez Capital de Giro

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA. 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis:

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA Exercícios: 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA Exercícios: 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000

Logística Prof. Kleber dos Santos Ribeiro. Contabilidade. História. Contabilidade e Balanço Patrimonial

Logística Prof. Kleber dos Santos Ribeiro Contabilidade e Balanço Patrimonial Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio

Logística Prof. Kleber dos Santos Ribeiro Contabilidade e Balanço Patrimonial Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio

Gestão Capital de Giro

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

Administração Financeira: princípios,

Administração Financeira: princípios, fundamentos e práticas brasileiras Ana Paula Mussi Szabo Cherobim Antônio Barbosa Lemes Jr. Claudio Miessa Rigo Material de apoio para aulas Administração Financeira:

Administração Financeira: princípios, fundamentos e práticas brasileiras Ana Paula Mussi Szabo Cherobim Antônio Barbosa Lemes Jr. Claudio Miessa Rigo Material de apoio para aulas Administração Financeira:

Demonstrações Financeiras

Demonstrações Financeiras BALANÇO PATRIMONIAL - BP Periodo ATIVO Empresa Empresa 2 Empresa Empresa 4 Empresa 5 Empresa 6 Empresa 7 Empresa 8 ATIVO.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88

Demonstrações Financeiras BALANÇO PATRIMONIAL - BP Periodo ATIVO Empresa Empresa 2 Empresa Empresa 4 Empresa 5 Empresa 6 Empresa 7 Empresa 8 ATIVO.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88

Unidade IV. A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008).

.") AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ):

:") Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Decisão Mensal. Abril/2013 (04) PUC-PR Marcio_7P CTEC. Diretor de Finanças. Diretor de Recursos Humanos. Diretoria de Produção.

PUC-PR Marcio_7P CTEC. Diretor de Finanças. Diretor de Recursos Humanos. Diretoria de Produção.") PUC-PR Decisão Mensal /213 (4) Diretoria de Recursos Humanos Diretoria de Finanças Admissões: 16 Empréstimo ($): 7. Demissões: Salário dos Empregados da Produção ($): Treinamento (%): Participação nos

PUC-PR Decisão Mensal /213 (4) Diretoria de Recursos Humanos Diretoria de Finanças Admissões: 16 Empréstimo ($): 7. Demissões: Salário dos Empregados da Produção ($): Treinamento (%): Participação nos

Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

Disciplina Estrutura e Análise das Demonstrações Contábeis CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS TURMA 6º CCN Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

Disciplina Estrutura e Análise das Demonstrações Contábeis CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS TURMA 6º CCN Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

CNPJ 47.902.648/0001-17. CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 1.829 Fornecedores 58.422 Contas a Receber 238.880

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 1.829 Fornecedores 58.422 Contas a Receber 238.880

MINICURSO GESTÃO FINANCEIRA DE EMPRESA

MINICURSO GESTÃO FINANCEIRA DE EMPRESA Prof. Alberto P. Trez JORNADA CIENTÍFICA DE 2014 CONTEÚDOS 1. Sócios da empresa: participação e ganhos 2. Capital Investido na empresa: fixo e de giro 3. Alocação

MINICURSO GESTÃO FINANCEIRA DE EMPRESA Prof. Alberto P. Trez JORNADA CIENTÍFICA DE 2014 CONTEÚDOS 1. Sócios da empresa: participação e ganhos 2. Capital Investido na empresa: fixo e de giro 3. Alocação

ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO

ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO 1.1. Capital de Giro O Capita de Giro refere-se aos recursos correntes de curto prazo pertencentes à empresa. Dessa forma, o capital de giro corresponde aos recursos

ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO 1.1. Capital de Giro O Capita de Giro refere-se aos recursos correntes de curto prazo pertencentes à empresa. Dessa forma, o capital de giro corresponde aos recursos

2ª edição Ampliada e Revisada. Capítulo 6 Grupo de contas do Balanço Patrimonial

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

Vamos, então, à nossa aula de hoje! Demonstração de Fluxo de Caixa (2.ª parte) Método Indireto

Método Indireto") Olá, pessoal! Aqui estou eu de novo, para continuar o assunto da aula passada: Fluxo de Caixa e Demonstração do Fluxo de Caixa. Assunto da maior importância, que está sendo cobrado nos atuais concursos

Olá, pessoal! Aqui estou eu de novo, para continuar o assunto da aula passada: Fluxo de Caixa e Demonstração do Fluxo de Caixa. Assunto da maior importância, que está sendo cobrado nos atuais concursos

ATIVO Notas 2009 2008

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2009 2008 CIRCULANTE Caixa e bancos 20.723 188.196 Contas a receber 4 903.098 806.697 Outras contas a receber 5 121.908 115.578 Estoques 11.805 7.673

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2009 2008 CIRCULANTE Caixa e bancos 20.723 188.196 Contas a receber 4 903.098 806.697 Outras contas a receber 5 121.908 115.578 Estoques 11.805 7.673

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

No concurso de São Paulo, o assunto aparece no item 27 do programa de Contabilidade:

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS! Se as linhas de crédito estão escassas, qual a melhor estratégia para suprir a empresa com recursos?! É possível manter a

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS! Se as linhas de crédito estão escassas, qual a melhor estratégia para suprir a empresa com recursos?! É possível manter a

Gerenciando o Fluxo de Caixa com Eficiência

Gerenciando o Fluxo de Caixa com Eficiência 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 Custo financeiro alto CENÁRIO ATUAL Concorrência cada vez mais competitiva Consumidores que exigem maiores

Gerenciando o Fluxo de Caixa com Eficiência 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 Custo financeiro alto CENÁRIO ATUAL Concorrência cada vez mais competitiva Consumidores que exigem maiores

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

GPME Prof. Marcelo Cruz

GPME Prof. Marcelo Cruz Política de Crédito e Empréstimos Objetivos Compreender os tópicos básicos da administração financeira. Compreender a relação da contabilidade com as decisões financeiras. Compreender

GPME Prof. Marcelo Cruz Política de Crédito e Empréstimos Objetivos Compreender os tópicos básicos da administração financeira. Compreender a relação da contabilidade com as decisões financeiras. Compreender

Basicamente, o relatório de fluxo de caixa deve ser segmentado em três grandes áreas:

CASHFLOW OU FLUXO DE CAIXA 1. CONCEITO É um demonstrativo que reflete dinamicamente o fluxo do disponível da empresa, em um determinado período de tempo. 2. FINALIDADES 2.1. Evidenciar a movimentação dos

CASHFLOW OU FLUXO DE CAIXA 1. CONCEITO É um demonstrativo que reflete dinamicamente o fluxo do disponível da empresa, em um determinado período de tempo. 2. FINALIDADES 2.1. Evidenciar a movimentação dos

Administrando o Fluxo de Caixa

Administrando o Fluxo de Caixa O contexto econômico do momento interfere no cotidiano das empresas, independente do seu tamanho mercadológico e, principalmente nas questões que afetam diretamente o Fluxo

Administrando o Fluxo de Caixa O contexto econômico do momento interfere no cotidiano das empresas, independente do seu tamanho mercadológico e, principalmente nas questões que afetam diretamente o Fluxo

Princípios de Finanças. Prof. José Roberto Frega, Dr. jose.frega@ufpr.br

Princípios de Finanças Prof. José Roberto Frega, Dr. jose.frega@ufpr.br Material didático e acesso Site da disciplina http://frega.net Login: UFPRPRINCFIN 2 Prof. José Roberto Frega, Dr. Graduado em Engenharia

Princípios de Finanças Prof. José Roberto Frega, Dr. jose.frega@ufpr.br Material didático e acesso Site da disciplina http://frega.net Login: UFPRPRINCFIN 2 Prof. José Roberto Frega, Dr. Graduado em Engenharia

ESTRUTURA DO BALANÇO PATRIMONIAL

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

Universidade Federal de Itajubá

Universidade Federal de Itajubá Contabilidade e Custos Análise Financeira de Balanços 09-04-2012 Prof. José Arnaldo B. Montevechi 1 Planejamento de caixa Índices de prazos médios Prazo Médio de Recebimento

Universidade Federal de Itajubá Contabilidade e Custos Análise Financeira de Balanços 09-04-2012 Prof. José Arnaldo B. Montevechi 1 Planejamento de caixa Índices de prazos médios Prazo Médio de Recebimento

SUCESSO EM ALGUMAS EM OUTRAS... XXXXX. Salário para boa condição de vida. Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

RAZÃO DAS CONTAS CONTÁBEIS E NÃO FINACEIRAS DEPRECIAÇÃO, AMORTIZAÇÃO, EXAUSTÃO, REC/DESP. EQUIV. PATRIMONIAL

EXERCÍCIO DE DFC 03 RAZÃO DAS CONTAS DO CAIXA E EQUIVALENTES (DISPONÍVEL) CAIXA, BANCOS, APLICAÇÕES DE CURTÍSSIMO PRAZO (ATÉ 90 DIAS) CONTA BCO C/MOVIM Saldo Inicial: 2.270.700,00 10/01 Pela Aquisição

EXERCÍCIO DE DFC 03 RAZÃO DAS CONTAS DO CAIXA E EQUIVALENTES (DISPONÍVEL) CAIXA, BANCOS, APLICAÇÕES DE CURTÍSSIMO PRAZO (ATÉ 90 DIAS) CONTA BCO C/MOVIM Saldo Inicial: 2.270.700,00 10/01 Pela Aquisição

ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS. Prof. Mário Leitão

ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Mário Leitão Estrutura das Demonstrações Financeiras A análise das demonstrações financeiras exige conhecimento do que representa cada conta que nela figura. Há

ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Mário Leitão Estrutura das Demonstrações Financeiras A análise das demonstrações financeiras exige conhecimento do que representa cada conta que nela figura. Há

Balanço Patrimonial. Ativos e Passivos. Análise Financeira de Balanços 29/10/2012. Planejamento Financeiro Profa.: Elaine Silvia Pasquini

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

Projeções dos Demonstrativos Contábeis. Prof. Isidro

Projeções dos Demonstrativos Contábeis Prof. Isidro Planejamento Financeiro O planejamento financeiro de uma empresa busca determinar suas necessidades de caixa e é feito em dois níveis: Curto prazo (operacional)

Projeções dos Demonstrativos Contábeis Prof. Isidro Planejamento Financeiro O planejamento financeiro de uma empresa busca determinar suas necessidades de caixa e é feito em dois níveis: Curto prazo (operacional)

Decisões Empresariais. Logística. Administração Financeira. Administração financeira (finanças corporativas) Investimento.

Investimento.") Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

Administração Financeira a Curto Prazo

Administração Financeira a Curto Prazo Fundamentos de administração do Capital de Giro, Ciclo Operacional e Ciclo Financeiro. Administração de Caixa Considerações sobre o Capital de Giro A administração

Administração Financeira a Curto Prazo Fundamentos de administração do Capital de Giro, Ciclo Operacional e Ciclo Financeiro. Administração de Caixa Considerações sobre o Capital de Giro A administração

REALINHAMENTO DE EMPRESAS

REALINHAMENTO DE EMPRESAS REALINHAMENTO DE EMPRESAS FATORES QUE AFETAM SUA PERFORMANCE GERENCIAMENTO MARGEM DE LUCRO CAPITAL DE GIRO ESCALA DO NEGÓCIO FLUXO DE CAIXA GERENCIAMENTO Objetivo e comando do

REALINHAMENTO DE EMPRESAS REALINHAMENTO DE EMPRESAS FATORES QUE AFETAM SUA PERFORMANCE GERENCIAMENTO MARGEM DE LUCRO CAPITAL DE GIRO ESCALA DO NEGÓCIO FLUXO DE CAIXA GERENCIAMENTO Objetivo e comando do

Administração do Caixa

Administração do Caixa 1- Introdução 2- O capital circulante 3- Políticas de gerenciamento do capital circulante 4- Gestão do Caixa 5- Gestão de recursos temporariamente ociosos - Títulos Negociáveis 6-

Administração do Caixa 1- Introdução 2- O capital circulante 3- Políticas de gerenciamento do capital circulante 4- Gestão do Caixa 5- Gestão de recursos temporariamente ociosos - Títulos Negociáveis 6-

Correção da Prova. Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46

Correção da Prova Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46 Questão 7 Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total

Correção da Prova Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46 Questão 7 Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total

1 - Por que a empresa precisa organizar e manter sua contabilidade?

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

FACULDADE DE CIÊNCIAS HUMANAS E SOCIAIS

NOTA FACULDADE DE CIÊNCIAS HUMANAS E SOCIAIS Curso: Administração de Empresas Turma: Disciplina: Administração Financeira Professor : Maxwell Lucena / Aluno(a): Maxwe R.A.: Assinatura: Data: / / 1ª. Questão

NOTA FACULDADE DE CIÊNCIAS HUMANAS E SOCIAIS Curso: Administração de Empresas Turma: Disciplina: Administração Financeira Professor : Maxwell Lucena / Aluno(a): Maxwe R.A.: Assinatura: Data: / / 1ª. Questão

INSTRUMENTO DE APOIO GERENCIAL

INSTRUMENTO DE APOIO GERENCIAL 0401 01 IDENTIFICAÇÃO Título: CONTABILIDADE E EFICIÊNCIA NA ADMINISTRAÇÃO DO NEGÓCIO Atributo: ADMINISTRAÇÃO EFICIENTE Processo: ACOMPANHAMENTO CONTÁBIL O QUE É : Este é

INSTRUMENTO DE APOIO GERENCIAL 0401 01 IDENTIFICAÇÃO Título: CONTABILIDADE E EFICIÊNCIA NA ADMINISTRAÇÃO DO NEGÓCIO Atributo: ADMINISTRAÇÃO EFICIENTE Processo: ACOMPANHAMENTO CONTÁBIL O QUE É : Este é

Operadores definidos pela LMDQL para Análise Financeira

Operadores definidos pela LMDQL para Análise Financeira A seguir é apresentada a especificação de alguns operadores financeiros criados pela LMDQL para a realização de análise financeira em documentos

Operadores definidos pela LMDQL para Análise Financeira A seguir é apresentada a especificação de alguns operadores financeiros criados pela LMDQL para a realização de análise financeira em documentos

Como calcular a necessidade de capital de giro de sua empresa. Alexandre de Pinho Mascarenhas

BDMG Como calcular a necessidade de capital de giro de sua empresa Alexandre de Pinho Mascarenhas Aplicaçõe es de Rec cursos Ativo Circulante Passivo Circulante.Caixa. Duplicatas Descontadas. Bancos. Empréstimos

BDMG Como calcular a necessidade de capital de giro de sua empresa Alexandre de Pinho Mascarenhas Aplicaçõe es de Rec cursos Ativo Circulante Passivo Circulante.Caixa. Duplicatas Descontadas. Bancos. Empréstimos

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA. Prof. Eric Duarte Campos

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA Prof. Eric Duarte Campos Objetivos da aula: O objetivo dessa aula é apresentar Noções de tipos básicos de tomadas de decisões; Objetivos da Administração Financeira.

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA Prof. Eric Duarte Campos Objetivos da aula: O objetivo dessa aula é apresentar Noções de tipos básicos de tomadas de decisões; Objetivos da Administração Financeira.

Contabilidade Básica Prof. Jackson Luis Oshiro joshiro@ibest.com.br Conceito Conta Nome dado aos componentes patrimoniais (bens, direitos, obrigações e Patrimônio Líquido) e aos elementos de resultado

Contabilidade Básica Prof. Jackson Luis Oshiro joshiro@ibest.com.br Conceito Conta Nome dado aos componentes patrimoniais (bens, direitos, obrigações e Patrimônio Líquido) e aos elementos de resultado

FLUXO DE CAIXA. Administração Financeira aplicação de recursos. distribuição CONCEITOS. Fluxo de caixa previsão de: ingressos desembolsos

1 FLUXO DE CAIXA O fluxo de caixa é o instrumento que permite a pessoa de finanças planejar, organizar, coordenar, dirigir e controlar os recursos financeiros de sua empresa para determinado período. captação

1 FLUXO DE CAIXA O fluxo de caixa é o instrumento que permite a pessoa de finanças planejar, organizar, coordenar, dirigir e controlar os recursos financeiros de sua empresa para determinado período. captação

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

SEM0531 Problemas de Engenharia Mecatrônica III

SEM0531 Problemas de Engenharia Mecatrônica III Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

SEM0531 Problemas de Engenharia Mecatrônica III Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

29/04/2013 ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA. Professor: Luis Guilherme Magalhães (62) 9607-2031 CAPITAL DE GIRO

9607-2031 CAPITAL DE GIRO") ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 CAPITAL DE GIRO 1 O QUE É Working Capital (Capital de Trabalho) Capital necessário para financiar a continuidade

ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 CAPITAL DE GIRO 1 O QUE É Working Capital (Capital de Trabalho) Capital necessário para financiar a continuidade

CONTABILIDADE GERAL PROFESSOR: OTÁVIO SOUZA QUESTÕES COMENTADAS. Neste artigo comentarei algumas questões de provas sobre o tema Análise de Balanços.

QUESTÕES COMENTADAS Neste artigo comentarei algumas questões de provas sobre o tema Análise de Balanços. 01. (FCC Analista Contabilidade TRT 24ª Região 2011) Considere: ATIVO CIRCULANTE Companhia X Companhia

QUESTÕES COMENTADAS Neste artigo comentarei algumas questões de provas sobre o tema Análise de Balanços. 01. (FCC Analista Contabilidade TRT 24ª Região 2011) Considere: ATIVO CIRCULANTE Companhia X Companhia

Segue a relação das contas do Ativo e do Passivo Exigível mais utilizadas pela ESAF, organizadas por grupo de contas.

Segue a relação das contas do Ativo e do Passivo Exigível mais utilizadas pela ESAF, organizadas por grupo de contas. 1 - Ativo (Saldo devedor, exceto as contas retificadoras) 1.1 Ativo Circulante Adiantamento

Segue a relação das contas do Ativo e do Passivo Exigível mais utilizadas pela ESAF, organizadas por grupo de contas. 1 - Ativo (Saldo devedor, exceto as contas retificadoras) 1.1 Ativo Circulante Adiantamento

2ª edição Ampliada e Revisada. Capítulo 10 Demonstração das Origens e Aplicações de Recursos

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

Conteúdo. Fundamento da Contabilidade. Prof. Adilson C. Bassan

Fundamento da Contabilidade Prof. Adilson C. Bassan Conteúdo Análise das Demonstrações Financeiras Análise da Rentabilidade Análise por Indicadores Análise Vertical e Horizontal e Avaliação Geral 1 Análise

Fundamento da Contabilidade Prof. Adilson C. Bassan Conteúdo Análise das Demonstrações Financeiras Análise da Rentabilidade Análise por Indicadores Análise Vertical e Horizontal e Avaliação Geral 1 Análise

DETERMINAÇÃO DO CAPITAL DE GIRO

DETERMINAÇÃO DO CAPITAL DE GIRO 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 CENÁRIO ATUAL Custo financeiro alto. Concorrência e Competitividade dificultando o giro dos estoques. Consumidor exigindo

DETERMINAÇÃO DO CAPITAL DE GIRO 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 CENÁRIO ATUAL Custo financeiro alto. Concorrência e Competitividade dificultando o giro dos estoques. Consumidor exigindo

Profa. Ma. Divane A. Silva. Unidade II CONTABILIDADE

Profa. Ma. Divane A. Silva Unidade II CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades. Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Profa. Ma. Divane A. Silva Unidade II CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades. Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

1.1 Demonstração dos Fluxos de Caixa

1 Exercícios de Fixação (Questões de concurso) 1.1 Demonstração dos Fluxos de Caixa 1.1.1 Concurso para AFRF 2000 prova de contabilidade avançada - Questão 15 ENUNCIADO 15- Aplicações em Investimentos

1 Exercícios de Fixação (Questões de concurso) 1.1 Demonstração dos Fluxos de Caixa 1.1.1 Concurso para AFRF 2000 prova de contabilidade avançada - Questão 15 ENUNCIADO 15- Aplicações em Investimentos

FLUXO DE CAIXA. Entradas a) contas à receber b) empréstimos c) dinheiro dos sócios

contas à receber b) empréstimos c) dinheiro dos sócios") FLUXO DE CAIXA É a previsão de entradas e saídas de recursos monetários, por um determinado período. Essa previsão deve ser feita com base nos dados levantados nas projeções econômico-financeiras atuais

FLUXO DE CAIXA É a previsão de entradas e saídas de recursos monetários, por um determinado período. Essa previsão deve ser feita com base nos dados levantados nas projeções econômico-financeiras atuais

PLANO DE CONTAS. - Plano 000001 FOLHA: 000001 0001 - INSTITUTO DE ELETROTÉCNICA E ENERGIA DA USP DATA: 18/08/2009 PERÍODO: 01/2007

PLANO DE S FOLHA: 000001 1 - ATIVO 1.1 - ATIVO CIRCULANTE 1.1.1 - DISPONÍVEL 1.1.1.01 - BENS NUMERÁRIOS 1.1.1.01.0001 - (0000000001) - CAIXA 1.1.1.02 - DEPÓSITOS BANCÁRIOS 1.1.1.02.0001 - (0000000002)

PLANO DE S FOLHA: 000001 1 - ATIVO 1.1 - ATIVO CIRCULANTE 1.1.1 - DISPONÍVEL 1.1.1.01 - BENS NUMERÁRIOS 1.1.1.01.0001 - (0000000001) - CAIXA 1.1.1.02 - DEPÓSITOS BANCÁRIOS 1.1.1.02.0001 - (0000000002)

Balanço Patrimonial ( em R$ 000 )

") Demonstrações Financeiras Índice de Endividamento Professor: Roberto César Balanço Patrimonial ( em R$ 000 ) Circulante X X-1 Caixa... 363 288 Títulos Negociáveis... 68 51 Duplicatas a Receber... 503

Demonstrações Financeiras Índice de Endividamento Professor: Roberto César Balanço Patrimonial ( em R$ 000 ) Circulante X X-1 Caixa... 363 288 Títulos Negociáveis... 68 51 Duplicatas a Receber... 503

FUNDAÇÃO EDUCACIONAL REGIONAL JARAGUAENSE - FERJ BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE Valores expressos em Reais. ATIVO Notas 2010 2009

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2010 2009 CIRCULANTE Caixa e bancos 422.947 20.723 Contas a receber 4 698.224 903.098 Outras contas a receber 5 3.304.465 121.908 Estoques 14.070

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2010 2009 CIRCULANTE Caixa e bancos 422.947 20.723 Contas a receber 4 698.224 903.098 Outras contas a receber 5 3.304.465 121.908 Estoques 14.070

UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO

Resumo: UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO Capital de giro refere-se aos recursos correntes (curto prazo) da empresa,

Resumo: UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO Capital de giro refere-se aos recursos correntes (curto prazo) da empresa,

2.1. Giro dos Estoques O giro dos estoques geralmente mede a atividade, ou liquidez, dos estoques da empresa. Quanto maior for o valor dos estoques, maior será a necessidade de capital de giro da empresa.

2.1. Giro dos Estoques O giro dos estoques geralmente mede a atividade, ou liquidez, dos estoques da empresa. Quanto maior for o valor dos estoques, maior será a necessidade de capital de giro da empresa.

ANEXO II ROTEIRO DE ELABORAÇÃO DE PROJETO TÉCNICO ECONÔMICO FINANCEIRO PARA PLEITOS DE INCENTIVO TRIBUTÁRIO

ANEXO II ROTEIRO DE ELABORAÇÃO DE PROJETO TÉCNICO ECONÔMICO FINANCEIRO PARA PLEITOS DE INCENTIVO TRIBUTÁRIO 1 CARACTERIZAÇÃO DA EMPRESA 1.1. Razão Social: 1.2. Endereços: Fone: - Escritório - Fábrica 1.3.

ANEXO II ROTEIRO DE ELABORAÇÃO DE PROJETO TÉCNICO ECONÔMICO FINANCEIRO PARA PLEITOS DE INCENTIVO TRIBUTÁRIO 1 CARACTERIZAÇÃO DA EMPRESA 1.1. Razão Social: 1.2. Endereços: Fone: - Escritório - Fábrica 1.3.

CONTABILIDADE E CUSTOS Atualizado em 14 de abril de 2009

Conceito de Contabilidade CONTABILIDADE E CUSTOS Atualizado em 14 de abril de 2009 Processo de identificar, mensurar e comunicar informações econômicas para permitir julgamentos e decisões fundamentais

Conceito de Contabilidade CONTABILIDADE E CUSTOS Atualizado em 14 de abril de 2009 Processo de identificar, mensurar e comunicar informações econômicas para permitir julgamentos e decisões fundamentais

Capital de giro. Capital de giro. Administração. Índices Financeiros e Capital de Giro. Prof: Marcelo dos Santos

Administração Prof: Marcelo dos Santos Índices Financeiros e Capital de Giro A administração do capital de giro envolve basicamente as decisões de compra e venda tomadas pela empresa, assim como suas atividades

Administração Prof: Marcelo dos Santos Índices Financeiros e Capital de Giro A administração do capital de giro envolve basicamente as decisões de compra e venda tomadas pela empresa, assim como suas atividades

Os valores totais do Ativo e do Patrimônio Líquido são, respectivamente,

Faculdade de Tecnologia SENAC Goiás Exercícios de Contabilidade Professora Niuza Adriane da Silva 1º A empresa XYZ adquire mercadorias para revenda, com promessa de pagamento em 3 parcelas iguais, sendo

Faculdade de Tecnologia SENAC Goiás Exercícios de Contabilidade Professora Niuza Adriane da Silva 1º A empresa XYZ adquire mercadorias para revenda, com promessa de pagamento em 3 parcelas iguais, sendo

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

Resumo Aula-tema 04: Dinâmica Funcional

Resumo Aula-tema 04: Dinâmica Funcional O tamanho que a micro ou pequena empresa assumirá, dentro, é claro, dos limites legais de faturamento estipulados pela legislação para um ME ou EPP, dependerá do

Resumo Aula-tema 04: Dinâmica Funcional O tamanho que a micro ou pequena empresa assumirá, dentro, é claro, dos limites legais de faturamento estipulados pela legislação para um ME ou EPP, dependerá do

Durante o mês de dezembro a Companhia efetuou as seguintes transações:

Durante o mês de dezembro a Companhia efetuou as seguintes transações: 1) Antecipação do pagamento de uma duplicata de $ 140.000 a um de seus fornecedores, com 2% de desconto. i 2) Efetuou os seguintes

Durante o mês de dezembro a Companhia efetuou as seguintes transações: 1) Antecipação do pagamento de uma duplicata de $ 140.000 a um de seus fornecedores, com 2% de desconto. i 2) Efetuou os seguintes

FCPERJ UCAM Centro. Contabilidade Empresarial DFC. Prof. Mônica Brandão

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

ASPECTOS AVANÇADOS NA ANÁLISE

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

ADMINISTRAÇÃO DE CAIXA E TÍTULOS NEGOCIÁVEIS

Administração Financeira e Orçamentária Prof. Ms.Onivaldo Izidoro Pereira ADMINISTRAÇÃO DE CAIXA E TÍTULOS NEGOCIÁVEIS 16 de setembro 2015 É uma importante área da Administração do Capital de Giro, uma

Administração Financeira e Orçamentária Prof. Ms.Onivaldo Izidoro Pereira ADMINISTRAÇÃO DE CAIXA E TÍTULOS NEGOCIÁVEIS 16 de setembro 2015 É uma importante área da Administração do Capital de Giro, uma

Contabilidade Geral Questões da FCC

Olá pessoal!!! Contabilidade Geral Questões da FCC Abaixo seguem duas questões comentadas da FCC cobradas no concurso do TRF da 2ª e 3ª região, ambos para o cargo de Analista Contador. Bons estudos, Roberto

Olá pessoal!!! Contabilidade Geral Questões da FCC Abaixo seguem duas questões comentadas da FCC cobradas no concurso do TRF da 2ª e 3ª região, ambos para o cargo de Analista Contador. Bons estudos, Roberto

ANÁLISE ECONÔMICO FINANCEIRA DA EMPRESA BOMBRIL S.A.

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

DIGA ADEUS AOS PROBLEMAS FINANCEIROS DE SUA EMPRESA.

DIGA ADEUS AOS PROBLEMAS FINANCEIROS DE SUA EMPRESA. Ter uma boa gestão financeira em seu negócio garante a saúde de sua empresa e a tranquilidade do empresário. Mantendo dinheiro em caixa, os compromissos

DIGA ADEUS AOS PROBLEMAS FINANCEIROS DE SUA EMPRESA. Ter uma boa gestão financeira em seu negócio garante a saúde de sua empresa e a tranquilidade do empresário. Mantendo dinheiro em caixa, os compromissos

Contabilidade Financeira

Contabilidade Prof. Dr. Alvaro Ricardino Módulo: Contabilidade Básica aula 04 Balanço Patrimonial: Grupo de Contas II Aula 4 Ao final desta aula você : - Conhecerá os grupos de contas do Ativo e Passivo.

Contabilidade Prof. Dr. Alvaro Ricardino Módulo: Contabilidade Básica aula 04 Balanço Patrimonial: Grupo de Contas II Aula 4 Ao final desta aula você : - Conhecerá os grupos de contas do Ativo e Passivo.

IMES-FAFICA Administração Financeira e Análise de Investimentos 1ª Prova Bimestral

IMES-FAFICA Administração Financeira e Análise de Investimentos 1ª Prova Bimestral NOME: RA: PARTE A - Testes 1. As quatro áreas básicas de finanças são,,, e. Finanças Corporativas trata das decisões financeiras

IMES-FAFICA Administração Financeira e Análise de Investimentos 1ª Prova Bimestral NOME: RA: PARTE A - Testes 1. As quatro áreas básicas de finanças são,,, e. Finanças Corporativas trata das decisões financeiras

AVALIAÇÃO DE EMPRESAS

1 2 sem/11 AVALIAÇÃO DE EMPRESAS Prof. Alcides T. Lanzana 2 AVALIAÇÃO DE EMPRESAS Introdução Valuation Métodos de atribuição de valor à empresa 3 USOS DO VALUATION Compra e Venda Fusões e Incorporações

1 2 sem/11 AVALIAÇÃO DE EMPRESAS Prof. Alcides T. Lanzana 2 AVALIAÇÃO DE EMPRESAS Introdução Valuation Métodos de atribuição de valor à empresa 3 USOS DO VALUATION Compra e Venda Fusões e Incorporações

Prof. Carlos Barretto

Unidade IV CONTABILIDADE FINANCEIRA Prof. Carlos Barretto Objetivos gerais Capacitar os estudantes a adquirir conhecimentos necessários para o desenvolvimento das seguintes competências: consciência ética

Unidade IV CONTABILIDADE FINANCEIRA Prof. Carlos Barretto Objetivos gerais Capacitar os estudantes a adquirir conhecimentos necessários para o desenvolvimento das seguintes competências: consciência ética

11 MODELO DE PLANO DE CONTAS

11 MODELO DE PLANO DE CONTAS Apresentamos a seguir uma sugestão de plano de contas, para as empresas de construção civil, utilizável também por aquelas que trabalham com obras por empreitada MODELO DE

11 MODELO DE PLANO DE CONTAS Apresentamos a seguir uma sugestão de plano de contas, para as empresas de construção civil, utilizável também por aquelas que trabalham com obras por empreitada MODELO DE

Pessoal, ACE-TCU-2007 Auditoria Governamental - CESPE Resolução da Prova de Contabilidade Geral, Análise e Custos

Pessoal, Hoje, disponibilizo a resolução da prova de Contabilidade Geral, de Análise das Demonstrações Contábeis e de Contabilidade de Custos do Concurso para o TCU realizado no último final de semana.

Pessoal, Hoje, disponibilizo a resolução da prova de Contabilidade Geral, de Análise das Demonstrações Contábeis e de Contabilidade de Custos do Concurso para o TCU realizado no último final de semana.

Análise Horizontal. Consiste no estabelecimento de um ano-base, no qual cada item componente da demonstração

Análise Horizontal Consiste no estabelecimento de um ano-base, no qual cada item componente da demonstração será designado pelo número-índice 100. Será verificada a tendência do item a partir de sua variação,

Análise Horizontal Consiste no estabelecimento de um ano-base, no qual cada item componente da demonstração será designado pelo número-índice 100. Será verificada a tendência do item a partir de sua variação,

DEMONSTRAÇÃO DO FLUXO DE CAIXA - DFC

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

Exercício Elaboração da DOAR e da DFC passo a passo

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO - UERJ FAF / DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS DOAR e DFC Exercício Elaboração da DOAR e da DFC passo a passo Com base nas demonstrações contábeis que seguem,

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO - UERJ FAF / DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS DOAR e DFC Exercício Elaboração da DOAR e da DFC passo a passo Com base nas demonstrações contábeis que seguem,

DFC Demonstração dos Fluxos de Caixa. Professor: Eduardo José Zanoteli, M.Sc.

DFC Demonstração dos Fluxos de Caixa Demonstração dos Fluxos de Caixa - DFC Regime de Caixa Regime de Competência X DFC: Objetivo/finalidade Permitir que investidores, credores e outros usuários avaliem:

DFC Demonstração dos Fluxos de Caixa Demonstração dos Fluxos de Caixa - DFC Regime de Caixa Regime de Competência X DFC: Objetivo/finalidade Permitir que investidores, credores e outros usuários avaliem:

Analise de Rentabilidade. Prof. Peter Wilson

Analise de Rentabilidade Prof. Peter Wilson 1 Fases de Crescimento e Desenvolvimento Alto Receita Baixo Tempo 2 Fonte: Venture 1000.com O Consumo do Caixa Apresenta Diferentes Dinâmicas em cada Estágio

Analise de Rentabilidade Prof. Peter Wilson 1 Fases de Crescimento e Desenvolvimento Alto Receita Baixo Tempo 2 Fonte: Venture 1000.com O Consumo do Caixa Apresenta Diferentes Dinâmicas em cada Estágio