MINICURSO GESTÃO FINANCEIRA DE EMPRESA

|

|

|

- Valdomiro Almeida Carrilho

- 8 Há anos

- Visualizações:

Transcrição

1 MINICURSO GESTÃO FINANCEIRA DE EMPRESA Prof. Alberto P. Trez JORNADA CIENTÍFICA DE 2014

2 CONTEÚDOS 1. Sócios da empresa: participação e ganhos 2. Capital Investido na empresa: fixo e de giro 3. Alocação do capital investido na empresa (ativos) 4. Fontes do capital investido na empresa 5. Áreas de uma empresa 6. Indicadores Financeiros para gestão do capital de giro 7. Indicadores Financeiros para gestão dos resultados 8. Indicadores Financeiros para gestão das atividades 9. Ciclo Operacional e Ciclo Financeiro 10. Análise de empresa

3 SOCIEDADE Papel dos sócios Contribuição financeira dos sócios Capital Social: destinos na empresa Rentabilidade do Capital Social para os sócios Relacionamentos entre sócios Acionistas

4 TIPOS DE CAPITAIS INVESTIDOS NA EMPRESA CAPITAL FIXO CAPITAL DE GIRO

5 TIPOS DE CAPITAL INVESTIDOS NA EMPRESA CAPITAL FIXO Utensílios/ferramentas Equipamentos Veículos: automóveis, caminhões, ônibus Empilhadeiras Máquinas Linhas de Produção Terrenos Prédios

6 TIPOS DE CAPITAL INVESTIDOS NA EMPRESA CAPITAL de GIRO Dinheiro no caixa Dinheiro na conta-corrente Aplicações financeiras Aluguel Pagamento de Salários Pagamento de fornecedores Pagamento de empréstimos Contas a receber de clientes (cheque pré-datado; duplicatas; nota promissória; boletos bancários) Estoque de Matéria-prima Estoque de materiais em processamento na produção Estoque de Produtos Acabados

Estoque de Matéria-prima Estoque de materiais em processamento na produção Estoque de")

7 FONTES DE CAPITAL De onde vem o Capital da Empresa? Dos sócios (ou acionistas) Dos bancos De terceiros

Dos bancos De")

8 ÁREA DE MARKETING DA EMPRESA Desenvolvimento de produtos Precificação e lucro desejado Ponto de Equilíbrio Vendas Entrega ao cliente

9 ÁREA DE PRODUÇÃO DA EMPRESA Planejamento da Produção Padrão de qualidade possível Custos de Produção Mão de Obra Estoques: matéria-prima, materiais em processamento e produtos acabados

10 ÁREA DE RECURSOS HUMANOS DA EMPRESA Recrutamento e seleção de mão de obra/talentos Avaliação de desempenho Capacitação: treinamento e desenvolvimento Apoio às lideranças Medição de Clima Organizacional

11 ÁREA FINANCEIRA DA EMPRESA Planejamento de investimentos (Ativos) Planejamento de financiamentos (Passivo e Patrimônio Líquido) Gestão do capital de giro (liquidez; endividamento; ciclo financeiro; contas a receber; contas a pagar) Gestão do lucro (lucratividade; rentabilidade) Gestão das atividades da empresa (prazos de recebimentos de clientes e de pagamentos a fornecedores)

Gestão das atividades da empresa (prazos de recebimentos de")

12 INSTRUMENTOS PARA ANÁLISE DA EMPRESA Balanço Patrimonial Demonstração dos Resultados Indicadores De Capital de Giro (Liquidez; Endividamento) De Resultados (Lucratividade; Rentabilidade) De atividades (Períodos Médios de Pagamento e de Recebimento) Ciclo financeiro

De atividades (Períodos Médios de Pagamento e de")

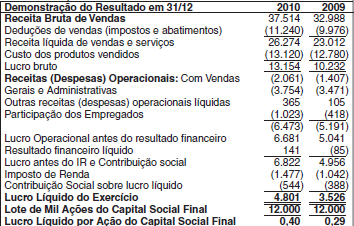

13 BALANÇO PATRIMONIAL

14 D.R.E.

15 INDICADORES DE LIQUIDEZ (2010) Liquidez Corrente = AC/PC LC= R$ ,00/R$ 3.391,00 = 6,6 (>1,0; bom) Liquidez Seca = (AC E)/PC LS = (R$22.247,00-R$6.538,00)/R$3.391,00=4,6 (>1,0; bom) Liquidez Imediata = Disponível/PC LI= R$11.516,00/3.391,00=3,4 (>1,0; bom) Capital Circulante Líquido (CCL) = AC-PC CCL=R$22.247,00-R$3.391,00=R$18.856,00 (>0; bom)

Capital Circulante Líquido (CCL) = AC-PC CCL=R$22.247,00-R$3.")

16 INDICADORES DE ENDIVIDAMENTO (2010) ENDIVIDAMENTO GERAL = [(PC+PNC)/(P+PL)].100 EG=[(R$3.991,00+R$7.341,00)/R$11.332,00+R$16.999,00] EG=40% Obs: 1)P=PC+PNC 2)Indica a participação do Capital de Terceiros sobre os Recursos Totais ENDIVIDAMENTO DE CURTO PRAZO = (PC/P).100 ECP=(R$3.991,00/11.332,00).100=35,2% ENDIVIDAMENTO DE LONGO PRAZO = (PNL/P).100 ELP=(7.341,00/11.332,00).100=64,8%

![999,00] EG=40% Obs: 1)P=PC+PNC 2)Indica a participação do Capital de Terceiros sobre os Recursos](/docs-images/41/4682407/images/page_16.jpg "Totais ENDIVIDAMENTO DE CURTO PRAZO = (PC/P).100 ECP=(R$3.991,00/11.332,00).")

17 INDICADORES DE LUCRATIVIDADE (2010) Margem Bruta = (LL/RLV).100 MB=(R$ ,00/R$ ,00).100= 50% Obs: é também denominado de MC (Margem de Contribuição) Margem Operacional = (LO/RLV).100 MO=(R$ 6.681,00/R$ ,00).100=25,4% Margem Líquida = (LL/RLV).100 ML=(R$4.801,00/26.274,00).100=18,3%

.100 MO=(R$ 6.681,00/R$ 26.274,00).")

18 INDICADORES DE RENTABILIDADE (2010) Rentabilidade do Ativo Total = (LL/AT).100 RAT=(R$4.801,00/R$28.331,00).100=16,9% Rentabilidade do Patrimônio Líquido=(LL/PL).100 RPL=(R$4.801,00/R$16.991,00).100=28,3%

19 INDICADORES DE ATIVIDADE (2010) Período Médio de Recebimento (PMR) PMR=Contas a Receber/(Vendas líquidas/360 dias) PMR=R$ 3.041,00/(R$26.274,00/360dias)=42 dias Período Médio de Pagamento (PMP) PMP=Fornecedores/(Compras/360 dias) PMP=R$ 1.306,00/(R$ 9.184,00/360)=52 dias Obs: Compras=0,70.CPV (no caso de indústria) Compras=CMV (no caso de comércio) Período Médio de Estocagem (PME ou IME) PME=Estoques/(CPV/360 dias) PME=R$6.538,00/(R$13.120,00/360 dias)=180 dias

=52 dias Obs: Compras=0,70.")

20 CICLO FINANCEIRO E CICLO OPERACIONAL (2010) Ciclo Operacional (CO) CO=IME + PMR CO=180 dias+ 42 dias = 222 dias Ciclo Financeiro ou Ciclo de Caixa (CC) CC=CO PMP CC=222 dias 52 dias = 170 dias

CC=CO PMP CC=222 dias 52")

21 ATIVIDADE Analisar a Empresa Agrostahl S/A Indústria e Comércio nos anos de 2009 e 2010.

22 REFERÊNCIAS GITMAN, L. J. Princípios de Administração Financeira. São Paulo: Pearson, HOJI, Masakazu. Administração Financeira na Prática: Guia para a Educação Financeira Corporativa e Gestão Financeira Pessoal. 3ª Edição. São Paulo : Atlas, 2011 SEBRAE. Guia do empreendedor: gestão financeira.

Gestão Financeira. Prof. Eduardo Pozzi

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Conteúdo. Fundamento da Contabilidade. Prof. Adilson C. Bassan

Fundamento da Contabilidade Prof. Adilson C. Bassan Conteúdo Análise das Demonstrações Financeiras Análise da Rentabilidade Análise por Indicadores Análise Vertical e Horizontal e Avaliação Geral 1 Análise

Fundamento da Contabilidade Prof. Adilson C. Bassan Conteúdo Análise das Demonstrações Financeiras Análise da Rentabilidade Análise por Indicadores Análise Vertical e Horizontal e Avaliação Geral 1 Análise

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS. Análise Através de Índices

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS Análise Através de Índices PRINCIPAIS ASPECTOS REVELADOS PELOS ÍNDICES FINANCEIROS Situação Financeira ESTRUTURA LIQUIDEZ Situação Econômica RENTABILIDADE QUADRO RESUMO

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS Análise Através de Índices PRINCIPAIS ASPECTOS REVELADOS PELOS ÍNDICES FINANCEIROS Situação Financeira ESTRUTURA LIQUIDEZ Situação Econômica RENTABILIDADE QUADRO RESUMO

Balanço Patrimonial. Ativos e Passivos. Análise Financeira de Balanços 29/10/2012. Planejamento Financeiro Profa.: Elaine Silvia Pasquini

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira darianer@fia.com.br www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira darianer@fia.com.br www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

29/04/2013 ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA. Professor: Luis Guilherme Magalhães (62) 9607-2031 CAPITAL DE GIRO

9607-2031 CAPITAL DE GIRO") ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 CAPITAL DE GIRO 1 O QUE É Working Capital (Capital de Trabalho) Capital necessário para financiar a continuidade

ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 CAPITAL DE GIRO 1 O QUE É Working Capital (Capital de Trabalho) Capital necessário para financiar a continuidade

Análise Horizontal. Consiste no estabelecimento de um ano-base, no qual cada item componente da demonstração

Análise Horizontal Consiste no estabelecimento de um ano-base, no qual cada item componente da demonstração será designado pelo número-índice 100. Será verificada a tendência do item a partir de sua variação,

Análise Horizontal Consiste no estabelecimento de um ano-base, no qual cada item componente da demonstração será designado pelo número-índice 100. Será verificada a tendência do item a partir de sua variação,

Métricas empresariais

Métricas empresariais 1 Índice 1. Lista de Indicadores Setoriais Pág. 4 2. Métricas de Marketing Geral Pág. 5. Métricas de Propaganda Pág. 4. Métricas de Promoção Pág. 7 5. Métricas de Distribuição Pág.

Métricas empresariais 1 Índice 1. Lista de Indicadores Setoriais Pág. 4 2. Métricas de Marketing Geral Pág. 5. Métricas de Propaganda Pág. 4. Métricas de Promoção Pág. 7 5. Métricas de Distribuição Pág.

AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ):

:") Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 10- Unidade II - A análise tradicional das demonstrações contábeis. Prof.

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 10- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.5. Índices

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 10- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.5. Índices

2.1. Giro dos Estoques O giro dos estoques geralmente mede a atividade, ou liquidez, dos estoques da empresa. Quanto maior for o valor dos estoques, maior será a necessidade de capital de giro da empresa.

2.1. Giro dos Estoques O giro dos estoques geralmente mede a atividade, ou liquidez, dos estoques da empresa. Quanto maior for o valor dos estoques, maior será a necessidade de capital de giro da empresa.

UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO

Resumo: UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO Capital de giro refere-se aos recursos correntes (curto prazo) da empresa,

Resumo: UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO Capital de giro refere-se aos recursos correntes (curto prazo) da empresa,

Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

Disciplina Estrutura e Análise das Demonstrações Contábeis CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS TURMA 6º CCN Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

Disciplina Estrutura e Análise das Demonstrações Contábeis CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS TURMA 6º CCN Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

ANÁLISE DE DEMONSTRATIVOS FINANCEIROS

ANÁLISE DE DEMONSTRATIVOS FINANCEIROS Prof. Herbert Kimura INTRODUÇÃO À ANÁLISE DE BALANÇOS CONTEXTUALIZAÇÃO Prof. Herbert Kimura INFORMAÇÕES Interna Externa Armazenagem Contábil! Relatórios contábeis

ANÁLISE DE DEMONSTRATIVOS FINANCEIROS Prof. Herbert Kimura INTRODUÇÃO À ANÁLISE DE BALANÇOS CONTEXTUALIZAÇÃO Prof. Herbert Kimura INFORMAÇÕES Interna Externa Armazenagem Contábil! Relatórios contábeis

ESTRUTURA DO BALANÇO PATRIMONIAL

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

EXERCÍCIOS DE FIXAÇÃO

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO. Isabele Cristine e Vivian Vasconcelos

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO Isabele Cristine e Vivian Vasconcelos Objetivos Apresentar o conceito e em que contexto está inserido o capital de giro; Explicar a importância do capital de giro;

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO Isabele Cristine e Vivian Vasconcelos Objetivos Apresentar o conceito e em que contexto está inserido o capital de giro; Explicar a importância do capital de giro;

TERRITORIAL SÃO PAULO MINERAÇÃO LTDA. Balanços patrimoniais (em Reais)

") Balanços patrimoniais Ativo 2010 (não auditado) 2011 2012 2013 Novembro'14 Dezembro'14 Circulante Caixa e equivalentes de caixa 6.176.733 12.245.935 4.999.737 709.874 1.666.340 2.122.530 Contas a receber

Balanços patrimoniais Ativo 2010 (não auditado) 2011 2012 2013 Novembro'14 Dezembro'14 Circulante Caixa e equivalentes de caixa 6.176.733 12.245.935 4.999.737 709.874 1.666.340 2.122.530 Contas a receber

Operadores definidos pela LMDQL para Análise Financeira

Operadores definidos pela LMDQL para Análise Financeira A seguir é apresentada a especificação de alguns operadores financeiros criados pela LMDQL para a realização de análise financeira em documentos

Operadores definidos pela LMDQL para Análise Financeira A seguir é apresentada a especificação de alguns operadores financeiros criados pela LMDQL para a realização de análise financeira em documentos

Workshop Rentabilidade e liquidez nas instituições de ensino Guilherme da Nóbrega Milton dos Santos

Workshop Rentabilidade e liquidez nas instituições de ensino Guilherme da Nóbrega Milton dos Santos Conteúdo As números fundamentais da gestão econômicofinanceira Compreendendo a liquidez Capital de Giro

Workshop Rentabilidade e liquidez nas instituições de ensino Guilherme da Nóbrega Milton dos Santos Conteúdo As números fundamentais da gestão econômicofinanceira Compreendendo a liquidez Capital de Giro

Objetivos 29/09/2010 BIBLIOGRAFIA. Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho. Tópicos BALANÇO DE TAMANHO COMUM

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

Faculdade Carlos Drummond de Andrade Profa. Katia de Angelo Terriaga

Faculdade Carlos Drummond de Andrade Profa. Katia de Angelo Terriaga CONTABILIDADE GERENCIAL ANÁLISE ECONÔMICO-FINANCEIRA ATRAVÉS DE ÍNDICES Importância da Análise Através de Indicadores. Visa obter através

Faculdade Carlos Drummond de Andrade Profa. Katia de Angelo Terriaga CONTABILIDADE GERENCIAL ANÁLISE ECONÔMICO-FINANCEIRA ATRAVÉS DE ÍNDICES Importância da Análise Através de Indicadores. Visa obter através

SEM0531 Problemas de Engenharia Mecatrônica III

SEM0531 Problemas de Engenharia Mecatrônica III Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

SEM0531 Problemas de Engenharia Mecatrônica III Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

Administração Financeira a Curto Prazo

Administração Financeira a Curto Prazo Fundamentos de administração do Capital de Giro, Ciclo Operacional e Ciclo Financeiro. Administração de Caixa Considerações sobre o Capital de Giro A administração

Administração Financeira a Curto Prazo Fundamentos de administração do Capital de Giro, Ciclo Operacional e Ciclo Financeiro. Administração de Caixa Considerações sobre o Capital de Giro A administração

Analise de Rentabilidade. Prof. Peter Wilson

Analise de Rentabilidade Prof. Peter Wilson 1 Fases de Crescimento e Desenvolvimento Alto Receita Baixo Tempo 2 Fonte: Venture 1000.com O Consumo do Caixa Apresenta Diferentes Dinâmicas em cada Estágio

Analise de Rentabilidade Prof. Peter Wilson 1 Fases de Crescimento e Desenvolvimento Alto Receita Baixo Tempo 2 Fonte: Venture 1000.com O Consumo do Caixa Apresenta Diferentes Dinâmicas em cada Estágio

O que é Patrimônio? O PATRIMÔNIO: CONCEITOS E INTERPRETAÇÕES 14/08/2015 O PATRIMÔNIO

O PATRIMÔNIO: CONCEITOS E INTERPRETAÇÕES Danillo Tourinho Sancho da Silva, MSc O que é Patrimônio? O PATRIMÔNIO Patrimônio é o conjunto de posses, a riqueza de uma pessoa, quer seja ela física ou jurídica,

O PATRIMÔNIO: CONCEITOS E INTERPRETAÇÕES Danillo Tourinho Sancho da Silva, MSc O que é Patrimônio? O PATRIMÔNIO Patrimônio é o conjunto de posses, a riqueza de uma pessoa, quer seja ela física ou jurídica,

Análise Dinâmica do.capital de Giro

Análise Dinâmica do.capital de Giro Questões 12.1 O que são contas cíclicas do giro? Dê exemplos de contas ativas e passivas. 12.2 Desenvolva uma análise comparativa entre as medidas do capital circulante

Análise Dinâmica do.capital de Giro Questões 12.1 O que são contas cíclicas do giro? Dê exemplos de contas ativas e passivas. 12.2 Desenvolva uma análise comparativa entre as medidas do capital circulante

Pessoal, ACE-TCU-2007 Auditoria Governamental - CESPE Resolução da Prova de Contabilidade Geral, Análise e Custos

Pessoal, Hoje, disponibilizo a resolução da prova de Contabilidade Geral, de Análise das Demonstrações Contábeis e de Contabilidade de Custos do Concurso para o TCU realizado no último final de semana.

Pessoal, Hoje, disponibilizo a resolução da prova de Contabilidade Geral, de Análise das Demonstrações Contábeis e de Contabilidade de Custos do Concurso para o TCU realizado no último final de semana.

FANOR. MBA Internacional - Finanças. DISCIPLINA: Análise Financeira Estratégica. PROFESSOR: José Moraes Feitosa (Neto)

") Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br contato@netofeitosa.com.br (85)

Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br contato@netofeitosa.com.br (85)

Análise das Demonstrações Financeiras. Análise de Índices

Análise das Demonstrações Financeiras Análise de Índices Análise de Índices Relaciona itens e grupos de itens do Balanço Patrimonial e do Demonstrativo de Resultados. É útil para a análise de crédito e

Análise das Demonstrações Financeiras Análise de Índices Análise de Índices Relaciona itens e grupos de itens do Balanço Patrimonial e do Demonstrativo de Resultados. É útil para a análise de crédito e

Administração Financeira

Administração Financeira MÓDULO 6: DECISÕES DE FINANCIAMENTO A CURTO PRAZO Nossa experiência, após centenas de demonstrações financeiras examinadas, sinaliza que as empresas entram num cenário de dificuldades

Administração Financeira MÓDULO 6: DECISÕES DE FINANCIAMENTO A CURTO PRAZO Nossa experiência, após centenas de demonstrações financeiras examinadas, sinaliza que as empresas entram num cenário de dificuldades

Profa. Ma. Divane A. Silva. Unidade II CONTABILIDADE

Profa. Ma. Divane A. Silva Unidade II CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades. Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Profa. Ma. Divane A. Silva Unidade II CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades. Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Entrada > Saída. Simples!

Gestão & Controles Entrada > Saída Simples! Gastos Custos + Despesas Custos + Despesas Desembolsada e devida Receitas R$ que recebe ou tem Direito a receber De operações realizadas operacionais (empréstimo,

Gestão & Controles Entrada > Saída Simples! Gastos Custos + Despesas Custos + Despesas Desembolsada e devida Receitas R$ que recebe ou tem Direito a receber De operações realizadas operacionais (empréstimo,

ANÁLISE FINANCEIRA VISÃO ESTRATÉGICA DA EMPRESA

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

Fluxo de Caixa método direto e indireto

Fluxo de Caixa método direto e indireto A empresa Claudio Zorzo S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000 Capital Social

Fluxo de Caixa método direto e indireto A empresa Claudio Zorzo S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000 Capital Social

Gestão Capital de Giro

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

FACULDADE DE CIÊNCIAS HUMANAS E SOCIAIS

NOTA FACULDADE DE CIÊNCIAS HUMANAS E SOCIAIS Curso: Administração de Empresas Turma: Disciplina: Administração Financeira Professor : Maxwell Lucena / Aluno(a): Maxwe R.A.: Assinatura: Data: / / 1ª. Questão

NOTA FACULDADE DE CIÊNCIAS HUMANAS E SOCIAIS Curso: Administração de Empresas Turma: Disciplina: Administração Financeira Professor : Maxwell Lucena / Aluno(a): Maxwe R.A.: Assinatura: Data: / / 1ª. Questão

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA. 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis:

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA Exercícios: 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA Exercícios: 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000

Pelotas, 24 de abril de 2012 Disciplina: Economia CAPITAL DE GIRO. Professor Alejandro Martins..

1) Qual a definição de Capital Circulante Líquido- CCL? 2) O que são recursos não onerosos? 3) Qual o objetivo da administração do capital de giro? 4) Como podemos medir o risco e o retorno de uma empresa?

1) Qual a definição de Capital Circulante Líquido- CCL? 2) O que são recursos não onerosos? 3) Qual o objetivo da administração do capital de giro? 4) Como podemos medir o risco e o retorno de uma empresa?

Fundamentos de Contabilidade. Representação do Patrimônio. Professor Isnard Martins

Professor Isnard Martins Representação do Patrimônio Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011 1 O Patrimônio Direitos - são valores que a empresa tem para receber de terceiros.

Professor Isnard Martins Representação do Patrimônio Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011 1 O Patrimônio Direitos - são valores que a empresa tem para receber de terceiros.

FAPAS Contabilidade Geral Tema I - Patrimônio Candidato: Prof. Alexandre Silva de Oliveira, Dr.

Candidato: Plano de Aula FAPAS Prof. OLIVEIRA, A. S., Dr. 1) 2) Justificativa da Aula Passiv o O estudo do patrimônio é a espinha dorsal da Teoria da Contabilidade. (Iudícibus e Marion, 2002, p. 141).

Candidato: Plano de Aula FAPAS Prof. OLIVEIRA, A. S., Dr. 1) 2) Justificativa da Aula Passiv o O estudo do patrimônio é a espinha dorsal da Teoria da Contabilidade. (Iudícibus e Marion, 2002, p. 141).

2ª edição Ampliada e Revisada. Capítulo 6 Grupo de contas do Balanço Patrimonial

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

Índices de Análise das Demonstrações Contábeis

Índices de Análise das Demonstrações Contábeis Índices de Estrutura Patrimonial Índices de Estrutura Índices de Estrutura Estrutura do Balanço Patrimonial Estrutura das Aplicações (Ativo) Estrutura das

Índices de Análise das Demonstrações Contábeis Índices de Estrutura Patrimonial Índices de Estrutura Índices de Estrutura Estrutura do Balanço Patrimonial Estrutura das Aplicações (Ativo) Estrutura das

Decisão Mensal. Abril/2013 (04) PUC-PR Marcio_7P CTEC. Diretor de Finanças. Diretor de Recursos Humanos. Diretoria de Produção.

PUC-PR Marcio_7P CTEC. Diretor de Finanças. Diretor de Recursos Humanos. Diretoria de Produção.") PUC-PR Decisão Mensal /213 (4) Diretoria de Recursos Humanos Diretoria de Finanças Admissões: 16 Empréstimo ($): 7. Demissões: Salário dos Empregados da Produção ($): Treinamento (%): Participação nos

PUC-PR Decisão Mensal /213 (4) Diretoria de Recursos Humanos Diretoria de Finanças Admissões: 16 Empréstimo ($): 7. Demissões: Salário dos Empregados da Produção ($): Treinamento (%): Participação nos

EXEMPLOS CONCEITO DE LIQUIDEZ EXEMPLOS BALANÇO PATRIMONIAL; DIVIDIDO EM TRES PARTES; ATIVO; PASSIVO; PATRIMONIO LIQUIDO;

CRITERIOS DE AVALIAÇÃO DO ATIVO E PASSIVO PROF. SERGIO A CENTA. DISCIPLINA; CONTABILIDADE GERAL AULA -3- CRITERIOS DE AVALIAÇÃO DO ATIVO E PASSIVO BALANÇO PATRIMONIAL; DIVIDIDO EM TRES PARTES; ATIVO; PASSIVO;

CRITERIOS DE AVALIAÇÃO DO ATIVO E PASSIVO PROF. SERGIO A CENTA. DISCIPLINA; CONTABILIDADE GERAL AULA -3- CRITERIOS DE AVALIAÇÃO DO ATIVO E PASSIVO BALANÇO PATRIMONIAL; DIVIDIDO EM TRES PARTES; ATIVO; PASSIVO;

ANÁLISE DE LIQUIDEZ E CAPITAL DE GIRO. Prof. Ricardo Ferro Tavares www: financetraining.com.br rftavares@uol.com.br

ANÁLISE DE LIQUIDEZ E CAPITAL DE GIRO Prof. Ricardo Ferro Tavares www: financetraining.com.br rftavares@uol.com.br SUMÁRIO 1. Pontos Indicativos de Riscos. 2. Pontos Indicativos de Riscos Econômico e Financeiro.

ANÁLISE DE LIQUIDEZ E CAPITAL DE GIRO Prof. Ricardo Ferro Tavares www: financetraining.com.br rftavares@uol.com.br SUMÁRIO 1. Pontos Indicativos de Riscos. 2. Pontos Indicativos de Riscos Econômico e Financeiro.

Contabilidade Geral e Avançada Correção da Prova AFRFB 2009 Gabarito 1 Última Parte Prof. Moraes Junior CONTABILIDADE GERAL E AVANÇADA

CONTABILIDADE GERAL E AVANÇADA 15- A empresa Livre Comércio e Indústria S.A. apurou, em 31/12/2008, um lucro líquido de R$ 230.000,00, antes da provisão para o Imposto de Renda e Contribuição Social sobre

CONTABILIDADE GERAL E AVANÇADA 15- A empresa Livre Comércio e Indústria S.A. apurou, em 31/12/2008, um lucro líquido de R$ 230.000,00, antes da provisão para o Imposto de Renda e Contribuição Social sobre

Simulação Industrial. Descrição dos Custos e Despesas do Sind 4.0g. www.bernard.com.br

Simulação Industrial Descrição dos Custos e Despesas do Sind 4.0g Custos e Despesas 1 - Custos de Produção 1.1. Fixos Folha de pagamento dos empregados Treinamento dos empregados da produção Custos de

Simulação Industrial Descrição dos Custos e Despesas do Sind 4.0g Custos e Despesas 1 - Custos de Produção 1.1. Fixos Folha de pagamento dos empregados Treinamento dos empregados da produção Custos de

Correção da Prova. Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46

Correção da Prova Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46 Questão 7 Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total

Correção da Prova Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46 Questão 7 Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total

Faculdades Integradas Teresa D Ávila

Faculdades Integradas Teresa D Ávila CURSO DE ADMINISTRAÇÃO Reconhecido pela Portaria Ministerial nº. 4.571 de 28/12/05 e publicado no DOU em 29/12/05. Componente Curricular: Administração Financeira de

Faculdades Integradas Teresa D Ávila CURSO DE ADMINISTRAÇÃO Reconhecido pela Portaria Ministerial nº. 4.571 de 28/12/05 e publicado no DOU em 29/12/05. Componente Curricular: Administração Financeira de

FUNDAÇÃO CARMELITANA MÁRIO PALMÉRIO CURSO DE ADMINISTRAÇÃO CADERNO DE EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA II

FUNDAÇÃO CARMELITANA MÁRIO PALMÉRIO CURSO DE ADMINISTRAÇÃO CADERNO DE EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA II Professora: Alessandra Vieira Cunha Marques 1 AMBIENTE FINANCEIRO E CONCEITOS FINACEIROS Atividades

FUNDAÇÃO CARMELITANA MÁRIO PALMÉRIO CURSO DE ADMINISTRAÇÃO CADERNO DE EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA II Professora: Alessandra Vieira Cunha Marques 1 AMBIENTE FINANCEIRO E CONCEITOS FINACEIROS Atividades

SUCESSO EM ALGUMAS EM OUTRAS... XXXXX. Salário para boa condição de vida. Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

Administração do Caixa

Administração do Caixa 1- Introdução 2- O capital circulante 3- Políticas de gerenciamento do capital circulante 4- Gestão do Caixa 5- Gestão de recursos temporariamente ociosos - Títulos Negociáveis 6-

Administração do Caixa 1- Introdução 2- O capital circulante 3- Políticas de gerenciamento do capital circulante 4- Gestão do Caixa 5- Gestão de recursos temporariamente ociosos - Títulos Negociáveis 6-

Analise Financeira ou de Balanço

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS FASF- FACULDADE SAGRADA FAMÍLIA CURSO DE ADMINISTRAÇÃO CONTABILIDADE GERENCIAL PROF. EDENISE Analise Financeira ou de Balanço Avaliação da Situação da Empresa em seus

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS FASF- FACULDADE SAGRADA FAMÍLIA CURSO DE ADMINISTRAÇÃO CONTABILIDADE GERENCIAL PROF. EDENISE Analise Financeira ou de Balanço Avaliação da Situação da Empresa em seus

ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO

ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO 1.1. Capital de Giro O Capita de Giro refere-se aos recursos correntes de curto prazo pertencentes à empresa. Dessa forma, o capital de giro corresponde aos recursos

ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO 1.1. Capital de Giro O Capita de Giro refere-se aos recursos correntes de curto prazo pertencentes à empresa. Dessa forma, o capital de giro corresponde aos recursos

Copyright 2004 Pearson Education, Inc. Slide 2-0

Capítulo 2 Demonstrações financeiras e sua análise Slide 2-0 Objetivos de aprendizagem 1. Rever o conteúdo do relatório da administração e os procedimentos para a consolidação internacional de demonstrações

Capítulo 2 Demonstrações financeiras e sua análise Slide 2-0 Objetivos de aprendizagem 1. Rever o conteúdo do relatório da administração e os procedimentos para a consolidação internacional de demonstrações

Balanço Patrimonial ( em R$ 000 )

") Demonstrações Financeiras Índice de Endividamento Professor: Roberto César Balanço Patrimonial ( em R$ 000 ) Circulante X X-1 Caixa... 363 288 Títulos Negociáveis... 68 51 Duplicatas a Receber... 503

Demonstrações Financeiras Índice de Endividamento Professor: Roberto César Balanço Patrimonial ( em R$ 000 ) Circulante X X-1 Caixa... 363 288 Títulos Negociáveis... 68 51 Duplicatas a Receber... 503

Análise demonstrações financeiras instrumento de grande utilidade; Previsão de insolvência; Análise de informação objetiva do desempenho.

1. Histórico Análise de Balanço: ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Uérito Cruz Na década de 30, surgiu dentro da empresa Du Pont, de Nemours, um modelo de análise da rentabilidade de empresa que

1. Histórico Análise de Balanço: ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Uérito Cruz Na década de 30, surgiu dentro da empresa Du Pont, de Nemours, um modelo de análise da rentabilidade de empresa que

Logística Prof. Kleber dos Santos Ribeiro. Contabilidade. História. Contabilidade e Balanço Patrimonial

Logística Prof. Kleber dos Santos Ribeiro Contabilidade e Balanço Patrimonial Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio

Logística Prof. Kleber dos Santos Ribeiro Contabilidade e Balanço Patrimonial Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio

CONTABILIDADE GERAL PROFESSOR: OTÁVIO SOUZA QUESTÕES COMENTADAS. Neste artigo comentarei algumas questões de provas sobre o tema Análise de Balanços.

QUESTÕES COMENTADAS Neste artigo comentarei algumas questões de provas sobre o tema Análise de Balanços. 01. (FCC Analista Contabilidade TRT 24ª Região 2011) Considere: ATIVO CIRCULANTE Companhia X Companhia

QUESTÕES COMENTADAS Neste artigo comentarei algumas questões de provas sobre o tema Análise de Balanços. 01. (FCC Analista Contabilidade TRT 24ª Região 2011) Considere: ATIVO CIRCULANTE Companhia X Companhia

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Considerações Gerais

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Considerações Gerais Sumário 1. A Importância Dos Índices Nas Demonstrações Financeiras 1.1 - Preparação e Reclassificação Das Contas 2. Grupos de Índices 3. Capital

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Considerações Gerais Sumário 1. A Importância Dos Índices Nas Demonstrações Financeiras 1.1 - Preparação e Reclassificação Das Contas 2. Grupos de Índices 3. Capital

INDICADORES FINANCEIROS 1

42 INDICADORES FINANCEIROS 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing, produção,

42 INDICADORES FINANCEIROS 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing, produção,

Contabilidade Empresarial

Contabilidade Empresarial PROGRAMA DO CURSO Conceitos básicos de contabilidade Balanço patrimonial Demonstrativo de resultado de exercício Demonstrativo de fluxo de caixa Demonstrativo das Origens e Aplicações

Contabilidade Empresarial PROGRAMA DO CURSO Conceitos básicos de contabilidade Balanço patrimonial Demonstrativo de resultado de exercício Demonstrativo de fluxo de caixa Demonstrativo das Origens e Aplicações

Análise Financeira. Adriano Leal Bruni. Material extraído de http://www. ://www.infinitaweb.com.br

Análise Financeira Adriano Leal Bruni 1 Por que analisar? Mensurar riscos de crédito de correntes e potenciais clientes. Julgar o desempenho esperado das firmas. Monitorar o progresso da firma em alcançar

Análise Financeira Adriano Leal Bruni 1 Por que analisar? Mensurar riscos de crédito de correntes e potenciais clientes. Julgar o desempenho esperado das firmas. Monitorar o progresso da firma em alcançar

Análise Avançada das Demonstrações Financeiras

Análise Avançada das Demonstrações Financeiras Como enxergar a realidade financeira e patrimonial da empresa através das análises estática e dinâmica das demonstrações financeiras Durante décadas as empresas

Análise Avançada das Demonstrações Financeiras Como enxergar a realidade financeira e patrimonial da empresa através das análises estática e dinâmica das demonstrações financeiras Durante décadas as empresas

Balanço Patrimonial e DRE

Balanço Patrimonial e DRE Administração financeira e orçamentária Professor: Me. Claudio Kapp Junior Email: juniorkapp@hotmail.com 2 Demonstrações Financeiras (Contábeis) Dados Dados Coletados Coletados

Balanço Patrimonial e DRE Administração financeira e orçamentária Professor: Me. Claudio Kapp Junior Email: juniorkapp@hotmail.com 2 Demonstrações Financeiras (Contábeis) Dados Dados Coletados Coletados

Decisões Empresariais. Logística. Administração Financeira. Administração financeira (finanças corporativas) Investimento.

Investimento.") Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

Fundamentos de Contabilidade para Executivos

Fundamentos de Contabilidade para Executivos Um guia prático para entender os Demonstrativos Contábeis Este curso é eminentemente prático e é dirigido àqueles profissionais que não têm tempo para estudar

Fundamentos de Contabilidade para Executivos Um guia prático para entender os Demonstrativos Contábeis Este curso é eminentemente prático e é dirigido àqueles profissionais que não têm tempo para estudar

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

. Natureza de saldo das contas

. Natureza de saldo das contas Introdução Prezado candidato/aluno é de extrema importância entendermos a natureza de saldo das contas em contabilidade, em razão disse devemos separar as contas patrimoniais

. Natureza de saldo das contas Introdução Prezado candidato/aluno é de extrema importância entendermos a natureza de saldo das contas em contabilidade, em razão disse devemos separar as contas patrimoniais

Contabilidade Empresarial Demonstrações Financeiras: O Balanço Patrimonial. Prof. Dr. Dirceu Raiser

Contabilidade Empresarial Demonstrações Financeiras: O Balanço Patrimonial Prof. Dr. Dirceu Raiser O Balanço Patrimonial consiste em um conjunto de informações sistematizadas. Tais informações demonstram

Contabilidade Empresarial Demonstrações Financeiras: O Balanço Patrimonial Prof. Dr. Dirceu Raiser O Balanço Patrimonial consiste em um conjunto de informações sistematizadas. Tais informações demonstram

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

Prefácio, xvii. Parte I Ambiente da Análise Financeira, 1

Prefácio, xvii Parte I Ambiente da Análise Financeira, 1 1 Amplitude da análise financeira, 3 1.1 Visão estratégica da empresa, 3 1.2 Que é análise financeira de empresas, 6 1.3 Análise financeira e áreas

Prefácio, xvii Parte I Ambiente da Análise Financeira, 1 1 Amplitude da análise financeira, 3 1.1 Visão estratégica da empresa, 3 1.2 Que é análise financeira de empresas, 6 1.3 Análise financeira e áreas

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

Gerenciando o Fluxo de Caixa com Eficiência

Gerenciando o Fluxo de Caixa com Eficiência 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 Custo financeiro alto CENÁRIO ATUAL Concorrência cada vez mais competitiva Consumidores que exigem maiores

Gerenciando o Fluxo de Caixa com Eficiência 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 Custo financeiro alto CENÁRIO ATUAL Concorrência cada vez mais competitiva Consumidores que exigem maiores

ANALISE DE BALANÇO UNIDADE 1 : INTRODUÇÃO. Extrair informações das Demonstrações Financeiras para a tomada de decisões.

ANALISE DE BALANÇO 1.1 Objetivo da análise de Balanços UNIDADE 1 : INTRODUÇÃO Extrair informações das Demonstrações Financeiras para a tomada de decisões. 1.2 Dados versus Informações Dados: São os números

ANALISE DE BALANÇO 1.1 Objetivo da análise de Balanços UNIDADE 1 : INTRODUÇÃO Extrair informações das Demonstrações Financeiras para a tomada de decisões. 1.2 Dados versus Informações Dados: São os números

CONTABILIDADE E CUSTOS Atualizado em 14 de abril de 2009

Conceito de Contabilidade CONTABILIDADE E CUSTOS Atualizado em 14 de abril de 2009 Processo de identificar, mensurar e comunicar informações econômicas para permitir julgamentos e decisões fundamentais

Conceito de Contabilidade CONTABILIDADE E CUSTOS Atualizado em 14 de abril de 2009 Processo de identificar, mensurar e comunicar informações econômicas para permitir julgamentos e decisões fundamentais

MBA EM GESTÃO EMPRESARIAL FINANÇAS CORPORATIVAS

MBA EM GESTÃO EMPRESARIAL FINANÇAS CORPORATIVAS O QUE É A DISCIPLINA? OBJETIVO: 1. Fornecer ao aluno conhecimento de algumas estratégias financeiras utilizadas nas organizações para tomadas de decisões

MBA EM GESTÃO EMPRESARIAL FINANÇAS CORPORATIVAS O QUE É A DISCIPLINA? OBJETIVO: 1. Fornecer ao aluno conhecimento de algumas estratégias financeiras utilizadas nas organizações para tomadas de decisões

AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO NAS TOMADAS DE DECISÕES.

UNIVERSIDADE FEDERAL DO PARÁ UFPA INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO

UNIVERSIDADE FEDERAL DO PARÁ UFPA INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO

GPME Prof. Marcelo Cruz

GPME Prof. Marcelo Cruz Política de Crédito e Empréstimos Objetivos Compreender os tópicos básicos da administração financeira. Compreender a relação da contabilidade com as decisões financeiras. Compreender

GPME Prof. Marcelo Cruz Política de Crédito e Empréstimos Objetivos Compreender os tópicos básicos da administração financeira. Compreender a relação da contabilidade com as decisões financeiras. Compreender

APOSTILA DE AVALIAÇÃO DE EMPRESAS POR ÍNDICES PADRONIZADOS

UNIVERSIDADE DO ESTADO DE SANTA CATARINA ESCOLA SUPERIOR DE ADMINISTRAÇÃO E GERÊNCIA DEPARTAMENTO DE CIÊNCIAS ECONÔMICAS PROGRAMA DE EXTENSÃO: CENTRO DE DESENVOLVIMENTO EM FINANÇAS PROJETO: CENTRO DE CAPACITAÇÃO

UNIVERSIDADE DO ESTADO DE SANTA CATARINA ESCOLA SUPERIOR DE ADMINISTRAÇÃO E GERÊNCIA DEPARTAMENTO DE CIÊNCIAS ECONÔMICAS PROGRAMA DE EXTENSÃO: CENTRO DE DESENVOLVIMENTO EM FINANÇAS PROJETO: CENTRO DE CAPACITAÇÃO

11 MODELO DE PLANO DE CONTAS

11 MODELO DE PLANO DE CONTAS Apresentamos a seguir uma sugestão de plano de contas, para as empresas de construção civil, utilizável também por aquelas que trabalham com obras por empreitada MODELO DE

11 MODELO DE PLANO DE CONTAS Apresentamos a seguir uma sugestão de plano de contas, para as empresas de construção civil, utilizável também por aquelas que trabalham com obras por empreitada MODELO DE

Curso Superior de Tecnologia em Gestão Comercial. Conteúdo Programático. Administração Geral / 100h

Administração Geral / 100h O CONTEÚDO PROGRAMÁTICO BÁSICO DESTA DISCIPLINA CONTEMPLA... Administração, conceitos e aplicações organizações níveis organizacionais responsabilidades Escola Clássica história

Administração Geral / 100h O CONTEÚDO PROGRAMÁTICO BÁSICO DESTA DISCIPLINA CONTEMPLA... Administração, conceitos e aplicações organizações níveis organizacionais responsabilidades Escola Clássica história

Unidade III. Existe uma técnica própria para a construção de padrões para a Análise de Balanços, e tal se encontra neste capítulo.

Unidade III FIXAÇÃO DOS ÍNDICES PADRÕES Matarazzo (08) afirma: A Análise de Balanços através de índices só adquire consistência e objetividade quando os índices são comparados com padrões, pois, do contrário,

Unidade III FIXAÇÃO DOS ÍNDICES PADRÕES Matarazzo (08) afirma: A Análise de Balanços através de índices só adquire consistência e objetividade quando os índices são comparados com padrões, pois, do contrário,

Contabilidade Básica

Contabilidade Básica 2. Por Humberto Lucena 2.1 Conceito O Patrimônio, sendo o objeto da Contabilidade, define-se como o conjunto formado pelos bens, pelos direitos e pelas obrigações pertencentes a uma

Contabilidade Básica 2. Por Humberto Lucena 2.1 Conceito O Patrimônio, sendo o objeto da Contabilidade, define-se como o conjunto formado pelos bens, pelos direitos e pelas obrigações pertencentes a uma

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 12- Unidade III. Análise avançada das demonstrações contábeis. Prof.: Marcelo Valverde

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

DEMONSTRAÇÃO DO FLUXO DE CAIXA - DFC

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

Análise das Demonstrações financeiras

Estrutura de Capitais A empresa pode contar com duas fontes de recursos: Capital Próprio; São recursos aplicados na empresa pelos sócios, ou gerados pelo resultado das operações ( lucros e reservas) CAPITAL

Estrutura de Capitais A empresa pode contar com duas fontes de recursos: Capital Próprio; São recursos aplicados na empresa pelos sócios, ou gerados pelo resultado das operações ( lucros e reservas) CAPITAL

Exercício Elaboração da DOAR e da DFC passo a passo

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO - UERJ FAF / DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS DOAR e DFC Exercício Elaboração da DOAR e da DFC passo a passo Com base nas demonstrações contábeis que seguem,

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO - UERJ FAF / DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS DOAR e DFC Exercício Elaboração da DOAR e da DFC passo a passo Com base nas demonstrações contábeis que seguem,

Graficamente, o Balanço Patrimonial se apresenta assim: ATIVO. - Realizável a Longo prazo - Investimento - Imobilizado - Intangível

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

Simulado: Análise das Demonstrações Contábeis p/ TCU

Simulado: Análise das Demonstrações Contábeis p/ TCU Prezados(as), para fins de revisão de alguns pontos da disciplina de Análise das Demonstrações Contábeis, exigida no concurso para Auditor Federal de

Simulado: Análise das Demonstrações Contábeis p/ TCU Prezados(as), para fins de revisão de alguns pontos da disciplina de Análise das Demonstrações Contábeis, exigida no concurso para Auditor Federal de

APSP. Análise do Projeto do Sistema Produtivo. Aula 7. 22/8/2006 Por: Lucia Balsemão Furtado 1

APSP Análise do Projeto do Sistema Produtivo Aula 7 Por: Lucia Balsemão Furtado 1 Análise da Viabilidade Econômica O que é Economia? É a ciência que se preocupa em administrar escassos recursos disponíveis

APSP Análise do Projeto do Sistema Produtivo Aula 7 Por: Lucia Balsemão Furtado 1 Análise da Viabilidade Econômica O que é Economia? É a ciência que se preocupa em administrar escassos recursos disponíveis

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1 Balanço Patrimonial Aplicação dos Capitais

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1 Balanço Patrimonial Aplicação dos Capitais

IMES-FAFICA Administração Financeira e Análise de Investimentos 1ª Prova Bimestral

IMES-FAFICA Administração Financeira e Análise de Investimentos 1ª Prova Bimestral NOME: RA: PARTE A - Testes 1. As quatro áreas básicas de finanças são,,, e. Finanças Corporativas trata das decisões financeiras

IMES-FAFICA Administração Financeira e Análise de Investimentos 1ª Prova Bimestral NOME: RA: PARTE A - Testes 1. As quatro áreas básicas de finanças são,,, e. Finanças Corporativas trata das decisões financeiras

Guia Técnica Análise Financeira

Guia Técnica Análise Financeira Sertras Março 2015 Av. Paisagista José Silva de Azevedo Neto 200 bl. 4, sala 104, Barra da Tijuca, Rio de 1.- Índice 1.- Índice...2 2.- Introdução...3 3.- Procedimento Geral...4

Guia Técnica Análise Financeira Sertras Março 2015 Av. Paisagista José Silva de Azevedo Neto 200 bl. 4, sala 104, Barra da Tijuca, Rio de 1.- Índice 1.- Índice...2 2.- Introdução...3 3.- Procedimento Geral...4

ANÁLISE FINANCEIRA DE BALANÇO FINANCEIRO DA EMPRESA COCAMAR - COOPERATIVA AGROINDUSTRIAL DE MARINGÁ RESUMO

ISSN 1807-6467 ANÁLISE FINANCEIRA DE BALANÇO FINANCEIRO DA EMPRESA COCAMAR - COOPERATIVA AGROINDUSTRIAL DE MARINGÁ RESUMO O mercado muda a um ritmo acelerado. Com a globalização, tendências que antes eram

ISSN 1807-6467 ANÁLISE FINANCEIRA DE BALANÇO FINANCEIRO DA EMPRESA COCAMAR - COOPERATIVA AGROINDUSTRIAL DE MARINGÁ RESUMO O mercado muda a um ritmo acelerado. Com a globalização, tendências que antes eram

Demonstrativo do Fluxo de Caixa. Atividades operacionais Atividades de investimento Atividades de financiamento

Demonstrativo do Fluxo de Caixa Atividades operacionais Atividades de investimento Atividades de financiamento Fluxo de Caixa Caixa = caixa em espécie, dinheiro em banco e investimentos de curto prazo.

Demonstrativo do Fluxo de Caixa Atividades operacionais Atividades de investimento Atividades de financiamento Fluxo de Caixa Caixa = caixa em espécie, dinheiro em banco e investimentos de curto prazo.