Balanço Patrimonial ( em R$ 000 )

|

|

|

- Therezinha Caminha Cavalheiro

- 8 Há anos

- Visualizações:

Transcrição

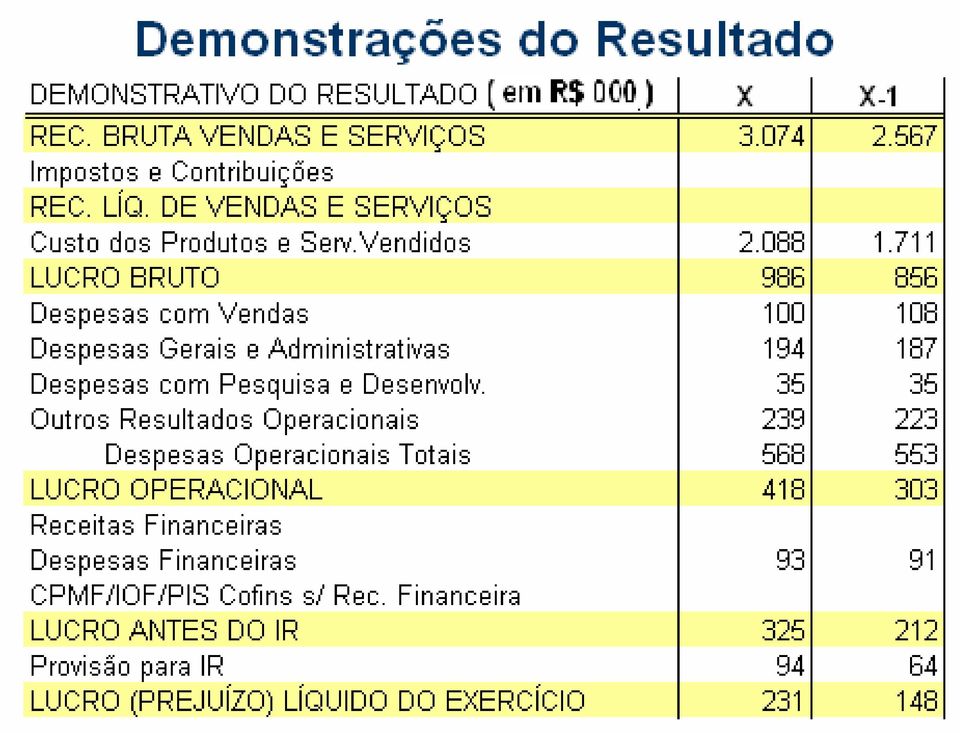

1 Demonstrações Financeiras Índice de Endividamento Professor: Roberto César

2

3 Balanço Patrimonial ( em R$ 000 ) Circulante X X-1 Caixa Títulos Negociáveis Duplicatas a Receber Estoques Total Permanente ATIVO Terrenos e Edifícios Máquinas e Equip Móveis e Acessórios Veículos Outros (Leasing) Total Depreciação Total AP Ativo Total PASSIVO Circulante X X-1 Duplicatas a pagar Títulos a pagar Contas a pagar Total Exigível a Longo Prazo Total do Passivo Patrimônio Líquido X X-1 Ações Preferenciais Ações Preferenciais Ágio na venda de ações Lucros Retidos Total PL Total Passivo e PL

4 Índices de Endividamento Estes índices revelam o grau de endividamento da empresa. A análise desse indicador por diversos exercícios mostra a política de obtenção de recursos da empresa. Isto é, se a empresa vem financiando o seu Ativo com Recursos Próprios (Patrimônio Liquido) ou de Terceiros (Passivo Circulante + Exigível a Longo Prazo) e em que proporção. Na Análise do Endividamento há necessidade de detectar as características deste indicador: 1) Empresas que recorrem a dívidas como um complemento de Capitais Próprios para realizar aplicações produtivas no seu Ativo(ampliação, expansão, modernização, etc.). Este endividamento é sadio, mesmo sendo um tanto elevado, pois as aplicações produtivas deverão gerar recursos para saldar o compromisso assumido. 2) Empresas que recorrem a dívidas para pagar outras dívidas que estão vencendo. Por não gerarem recursos para saldar os seus compromissos, elas recorrem a empréstimos sucessivos. Permanecendo este círculo vicioso, a empresa será uma séria candidata à insolvência e, conseqüentemente, à falência.

.")

5 Índices de Endividamento Geral (EG) Mede a proporçao dos ativos totais da empresa financiada por credores. Índices de Endividamento Geral =. Capital de Terceiros x 100 Ativo total EG =.Passivo Circulante + Passivo Exigível a Longo Prazo X 100 Ativo total (ou Passivo Total) EG = X 100 = 45,7% Indica que a empresa financia 45,7% dos ativos com capital de terceiros. Para avaliar o risco da empresa = quanto maior, pior. Para a empresa pode ocorrer que o endividamento lhe permita melhor ganho, porém, associado ao maior ganho estará um maior risco. Do ponto de vista estritamente financeiro, quanto maior a relação Capitais de Terceiros/Patrimônio Liquido menor a liberdade de decisões financeiras da empresa ou maior a dependência a esse terceiros. Do ponto de vista da obtenção de lucro, pode ser vantajoso para a empresa trabalhar com Capitais de Terceiros, se a remuneração paga a esses capitais for menor do que o lucro conseguido com a sua aplicação nos negócios.

6 Composição do endividamento (CE) Este índice tem o objetivo de demonstrar a política adotada para captação de recursos de terceiros. Pode-se identificar através desse índice se a empresa concentra seu endividamento a curto ou longo prazo. CE =. Passivo Circulante. X 100 Passivo Circulante + Passivo Exigível a Longo Prazo CE =. R$ 620. X 100= 37,74% R$ Isso significa que a empresa tem 37,74% de seu endividamento sobre o capital de terceiro no curto prazo.

7 Ìndice exigível a longo prazo/patrimônio Líquido Mede a relação exigível a longo prazo e patrimônio líquido. ELP/PL = Exigível a longo prazo x 100 Patrimônio Líquido ELP/PL = x 100 = 52, O capital de terceiro a longo prazo representa 52,4% do PL. Este numero só é significativo frente a luz do negócio da empresa. Empresas com grandes montantes de Ativos Permanentes, Fluxos de caixa estáveis, ou ambos tendem a ter este índice muito alto.

8 Ìndice de cobertura de Juros Mede a Capacidade da empresa para efetuar pagamentos de Juros contratuais. Ìndice de cobertura de Juros = Lucro antes dos Juros e do IR. Despesa anual em Juros Lucro antes dos Juros e do IR = Lucro Operacional Ìndice de cobertura de Juros =. R$ 418. = 4,5 R$ 93

9 Imobilização do Patrimônio Líquido (IPL) Indica quanto do Patrimônio Líquido da empresa está aplicado no Ativo Permanente, ou seja, o quanto do Ativo Permanente da empresa é financiado pelo seu Patrimônio Líquido, evidenciando, dessa forma, a maior ou menor dependência de recursos de terceiros para manutenção dos negócios. IPL = AP = R$ = 1,21 PL R$ Dividindo o AP pelo PL, obtém-se 1,21, que significa que para o PL está consumindo todo o capital da empresa e mais recurso de terceiros. Quanto mais a empresa investir no Ativo Permanente, menos recursos próprios sobrarão para o Ativo Circulante e, em conseqüência, maior será a dependência a Capitais de Terceiros para o financiamento do Ativo Circulante. O ideal em termos financeiros é a empresa dispor de Patrimônio Líquido suficiente para cobrir o Ativo Permanente e ainda sobrar uma parcela suficiente para financiar o Ativo Circulante.

10 Imobilização dos Recursos Não Correntes (IRNC) Este índice indica que percentuais de Recursos Não Correntes a empresa aplicou no Ativo Permanente. IRNC =. AP. = R$ = 0,80 PL + ELP R$ Dividindo o AP pelo PL+ ELP, obtém-se 0,80, que significa que para cada R$ 1 de recursos não correntes a empresa tem R$ 0,8 aplicado no AP. Os elementos do Ativo Permanente têm vida útil que pode ser de 2, 5, 10 ou 20 anos. Assim, não é necessário financiar todo o Imobilizado com Recursos Próprios. É perfeitamente possível utilizar recursos de Longo Prazo, desde que o prazo seja compatível com o de duração do Imobilizado, ou então que o prazo seja suficiente para a empresa gerar recursos capazes de resgatar as dívidas de Longo Prazo. Daí a lógica de comparar aplicações fixas (Ativo Permanente) com os Recursos Não Correntes (Patrimônio Liquido + Exigível a Longo Prazo).

11

Uma das marcas de uma empresa falida é o alto. (endividamento) A falência, entretanto, nunca se deve exclusivamente ao. endividamento.

A falência, entretanto, nunca se deve exclusivamente ao. endividamento.") Unidade 5 Análise de índices Índices de Estrutura de Capitais Participação do capital de terceiros (endividamento) Professor: Renato Thiago Participação do capital de terceiros (endividamento) Este índice

Unidade 5 Análise de índices Índices de Estrutura de Capitais Participação do capital de terceiros (endividamento) Professor: Renato Thiago Participação do capital de terceiros (endividamento) Este índice

Este índice indica o percentual de Capital de Terceiros em relação ao Patrimônio Líquido. Retrata a dependência da empresa em relação aos recursos

Unidade 5 Análise de índices Índices de Estrutura de Capitais Professor: Renato Thiago Participação do capital de terceiros (endividamento) Participação do capital de terceiros (endividamento) Este índice

Unidade 5 Análise de índices Índices de Estrutura de Capitais Professor: Renato Thiago Participação do capital de terceiros (endividamento) Participação do capital de terceiros (endividamento) Este índice

AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ):

:") Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Análise dos Demonstrativos Contábeis Índices de Endividamento Cristhiane Carvalho Téles

Universidade Federal do Pará Centro Sócio Econômico Análise dos Demonstrativos Contábeis Professor: Heber Lavor Moreira Análise dos Demonstrativos Contábeis Índices de Endividamento Cristhiane Carvalho

Universidade Federal do Pará Centro Sócio Econômico Análise dos Demonstrativos Contábeis Professor: Heber Lavor Moreira Análise dos Demonstrativos Contábeis Índices de Endividamento Cristhiane Carvalho

Análise das Demonstrações financeiras

Estrutura de Capitais A empresa pode contar com duas fontes de recursos: Capital Próprio; São recursos aplicados na empresa pelos sócios, ou gerados pelo resultado das operações ( lucros e reservas) CAPITAL

Estrutura de Capitais A empresa pode contar com duas fontes de recursos: Capital Próprio; São recursos aplicados na empresa pelos sócios, ou gerados pelo resultado das operações ( lucros e reservas) CAPITAL

ANÁLISE ECONÔMICO FINANCEIRA DA EMPRESA BOMBRIL S.A.

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

2.1. Giro dos Estoques O giro dos estoques geralmente mede a atividade, ou liquidez, dos estoques da empresa. Quanto maior for o valor dos estoques, maior será a necessidade de capital de giro da empresa.

2.1. Giro dos Estoques O giro dos estoques geralmente mede a atividade, ou liquidez, dos estoques da empresa. Quanto maior for o valor dos estoques, maior será a necessidade de capital de giro da empresa.

Vamos, então, à nossa aula de hoje! Demonstração de Fluxo de Caixa (2.ª parte) Método Indireto

Método Indireto") Olá, pessoal! Aqui estou eu de novo, para continuar o assunto da aula passada: Fluxo de Caixa e Demonstração do Fluxo de Caixa. Assunto da maior importância, que está sendo cobrado nos atuais concursos

Olá, pessoal! Aqui estou eu de novo, para continuar o assunto da aula passada: Fluxo de Caixa e Demonstração do Fluxo de Caixa. Assunto da maior importância, que está sendo cobrado nos atuais concursos

Balanço Patrimonial. Ativos e Passivos. Análise Financeira de Balanços 29/10/2012. Planejamento Financeiro Profa.: Elaine Silvia Pasquini

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

Gestão do Fluxo de Caixa em Épocas de Crise

Gestão do Fluxo de Caixa em Épocas de Crise Lucro que não gera caixa é ilusão "Se você tiver o suficiente, então o fluxo de caixa não é importante. Mas se você não tiver, nada é mais importante. É uma

Gestão do Fluxo de Caixa em Épocas de Crise Lucro que não gera caixa é ilusão "Se você tiver o suficiente, então o fluxo de caixa não é importante. Mas se você não tiver, nada é mais importante. É uma

Pessoal, ACE-TCU-2007 Auditoria Governamental - CESPE Resolução da Prova de Contabilidade Geral, Análise e Custos

Pessoal, Hoje, disponibilizo a resolução da prova de Contabilidade Geral, de Análise das Demonstrações Contábeis e de Contabilidade de Custos do Concurso para o TCU realizado no último final de semana.

Pessoal, Hoje, disponibilizo a resolução da prova de Contabilidade Geral, de Análise das Demonstrações Contábeis e de Contabilidade de Custos do Concurso para o TCU realizado no último final de semana.

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 7- Unidade II Análise tradicional das demonstrações contábeis. Prof.: Marcelo Valverde

ANÁLIE DA DEMONTRAÇÕE FINANCEIRA Aula 7- Unidade II Análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis; 2.1. Análise vertical

ANÁLIE DA DEMONTRAÇÕE FINANCEIRA Aula 7- Unidade II Análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis; 2.1. Análise vertical

Gerdau S.A. e Metalúrgica Gerdau S.A. Em 31 de dezembro de 2011 e 2010

54 RELATÓRIO ANUAL GERDAU 2011 DEMONSTRAÇÕES FINANCEIRAS RESUMIDAS Gerdau S.A. e Metalúrgica Gerdau S.A. Em 31 de dezembro de 2011 e 2010 GERDAU S.A. e empresas controladas BALANÇOS PATRIMONIAIS CONSOLIDADOS

54 RELATÓRIO ANUAL GERDAU 2011 DEMONSTRAÇÕES FINANCEIRAS RESUMIDAS Gerdau S.A. e Metalúrgica Gerdau S.A. Em 31 de dezembro de 2011 e 2010 GERDAU S.A. e empresas controladas BALANÇOS PATRIMONIAIS CONSOLIDADOS

2ª edição Ampliada e Revisada. Capítulo 6 Grupo de contas do Balanço Patrimonial

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

Gestão Financeira. Prof. Eduardo Pozzi

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Considerações Gerais

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Considerações Gerais Sumário 1. A Importância Dos Índices Nas Demonstrações Financeiras 1.1 - Preparação e Reclassificação Das Contas 2. Grupos de Índices 3. Capital

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Considerações Gerais Sumário 1. A Importância Dos Índices Nas Demonstrações Financeiras 1.1 - Preparação e Reclassificação Das Contas 2. Grupos de Índices 3. Capital

Balanço Patrimonial - TAM

Balanço Patrimonial - TAM Grupo de Contas 2009 2009 2008 2008 2007 2007 Sem ajuste Com ajuste Sem ajuste Com ajuste Sem ajuste Com ajuste Ativo 3.794.414 3.794.414 3.670.788 3.670.788 4.127.250 4.127.250

Balanço Patrimonial - TAM Grupo de Contas 2009 2009 2008 2008 2007 2007 Sem ajuste Com ajuste Sem ajuste Com ajuste Sem ajuste Com ajuste Ativo 3.794.414 3.794.414 3.670.788 3.670.788 4.127.250 4.127.250

1.1 Demonstração dos Fluxos de Caixa

1 Exercícios de Fixação (Questões de concurso) 1.1 Demonstração dos Fluxos de Caixa 1.1.1 Concurso para AFRF 2000 prova de contabilidade avançada - Questão 15 ENUNCIADO 15- Aplicações em Investimentos

1 Exercícios de Fixação (Questões de concurso) 1.1 Demonstração dos Fluxos de Caixa 1.1.1 Concurso para AFRF 2000 prova de contabilidade avançada - Questão 15 ENUNCIADO 15- Aplicações em Investimentos

Tópicos Especiais de Análise de Balanços

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

Índices econômico Financeiros

Índices econômico Financeiros ADMNISTRAÇÃO Professor: Me. Claudio Kapp Junior Email: juniorkapp@hotmail.com Objetivos da aula Apresentar a importância de calcular os indicadores financeiros em uma empresa.

Índices econômico Financeiros ADMNISTRAÇÃO Professor: Me. Claudio Kapp Junior Email: juniorkapp@hotmail.com Objetivos da aula Apresentar a importância de calcular os indicadores financeiros em uma empresa.

COMO CALCULAR E ANALISAR A CAPACIDADE DE

COMO CALCULAR E ANALISAR A CAPACIDADE DE! Como calcular o fluxo de caixa! Qual a fórmula para determinar a capacidade de pagamento! Como analisar a liquidez Francisco Cavalcante (francisco@fcavalcante.com.br)

COMO CALCULAR E ANALISAR A CAPACIDADE DE! Como calcular o fluxo de caixa! Qual a fórmula para determinar a capacidade de pagamento! Como analisar a liquidez Francisco Cavalcante (francisco@fcavalcante.com.br)

2ª edição Ampliada e Revisada. Capítulo 5 Balanço Patrimonial

2ª edição Ampliada e Revisada Capítulo Balanço Patrimonial Tópicos do Estudo Introdução Representação gráfica. Ativo. Passivo. Patrimônio Líquido. Outros acréscimos ao Patrimônio Líquido (PL) As obrigações

2ª edição Ampliada e Revisada Capítulo Balanço Patrimonial Tópicos do Estudo Introdução Representação gráfica. Ativo. Passivo. Patrimônio Líquido. Outros acréscimos ao Patrimônio Líquido (PL) As obrigações

ESTRUTURA DO BALANÇO PATRIMONIAL

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

DEMONSTRAÇÕES FINANCEIRAS BÁSICAS

110 DEMONSTRAÇÕES FINANCEIRAS BÁSICAS CAPITAL ORDINÁRIO BALANÇO PATRIMONIAL ATIVO 2006 2005 Caixa e investimentos Caixa................................................. $ 276 $ 223 Investimentos Carteira

110 DEMONSTRAÇÕES FINANCEIRAS BÁSICAS CAPITAL ORDINÁRIO BALANÇO PATRIMONIAL ATIVO 2006 2005 Caixa e investimentos Caixa................................................. $ 276 $ 223 Investimentos Carteira

Operadores definidos pela LMDQL para Análise Financeira

Operadores definidos pela LMDQL para Análise Financeira A seguir é apresentada a especificação de alguns operadores financeiros criados pela LMDQL para a realização de análise financeira em documentos

Operadores definidos pela LMDQL para Análise Financeira A seguir é apresentada a especificação de alguns operadores financeiros criados pela LMDQL para a realização de análise financeira em documentos

Demonstração dos Fluxos de Caixa - DFC. Renato Tognere Ferron

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

DEMONSTRAÇÃO DO FLUXO DE CAIXA - DFC

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA. 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis:

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA Exercícios: 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA Exercícios: 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000

BREVE INTRODUÇÃO AOS CONCEITOS CONTÁBEIS E DE ANÁLISE DAS DEMONSTRAÇÕES

BREVE INTRODUÇÃO AOS CONCEITOS CONTÁBEIS E DE ANÁLISE DAS DEMONSTRAÇÕES BALANÇO PATRIMONIAL: é a representação quantitativa do patrimônio de uma entidade. REPRESENTAÇÃO GRÁFICA DO BALANÇO PATRIMONIAL ATIVO

BREVE INTRODUÇÃO AOS CONCEITOS CONTÁBEIS E DE ANÁLISE DAS DEMONSTRAÇÕES BALANÇO PATRIMONIAL: é a representação quantitativa do patrimônio de uma entidade. REPRESENTAÇÃO GRÁFICA DO BALANÇO PATRIMONIAL ATIVO

Auditor Federal de Controle Externo/TCU - 2015

- 2015 Prova de Análise das Demonstrações Comentada Pessoal, a seguir comentamos as questões de Análise das Demonstrações Contábeis aplicada na prova do TCU para Auditor de Controle Externo (2015). Foi

- 2015 Prova de Análise das Demonstrações Comentada Pessoal, a seguir comentamos as questões de Análise das Demonstrações Contábeis aplicada na prova do TCU para Auditor de Controle Externo (2015). Foi

Capital de giro. Capital de giro. Administração. Índices Financeiros e Capital de Giro. Prof: Marcelo dos Santos

Administração Prof: Marcelo dos Santos Índices Financeiros e Capital de Giro A administração do capital de giro envolve basicamente as decisões de compra e venda tomadas pela empresa, assim como suas atividades

Administração Prof: Marcelo dos Santos Índices Financeiros e Capital de Giro A administração do capital de giro envolve basicamente as decisões de compra e venda tomadas pela empresa, assim como suas atividades

Demonstrativo do Fluxo de Caixa. Atividades operacionais Atividades de investimento Atividades de financiamento

Demonstrativo do Fluxo de Caixa Atividades operacionais Atividades de investimento Atividades de financiamento Fluxo de Caixa Caixa = caixa em espécie, dinheiro em banco e investimentos de curto prazo.

Demonstrativo do Fluxo de Caixa Atividades operacionais Atividades de investimento Atividades de financiamento Fluxo de Caixa Caixa = caixa em espécie, dinheiro em banco e investimentos de curto prazo.

PROJEÇÃO DE DEMONSTRAÇÕES FINANCEIRAS

PROJEÇÃO DE DEMONSTRAÇÕES FINANCEIRAS Um Enfoque para a Projeção do Fluxo de Caixa como Elemento de Equilíbrio Patrimonial! Utilize a planilha Excel anexada para treinar seu raciocínio financeiro Francisco

PROJEÇÃO DE DEMONSTRAÇÕES FINANCEIRAS Um Enfoque para a Projeção do Fluxo de Caixa como Elemento de Equilíbrio Patrimonial! Utilize a planilha Excel anexada para treinar seu raciocínio financeiro Francisco

Relação entre Capital de Giro e Necessidade de Capital de Giro.

Relação entre Capital de Giro e Necessidade de Capital de Giro. Tendo em vista que o capital de giro representa o saldo correspondente à diferença entre os saldos das contas do ativo e passivo circulantes,

Relação entre Capital de Giro e Necessidade de Capital de Giro. Tendo em vista que o capital de giro representa o saldo correspondente à diferença entre os saldos das contas do ativo e passivo circulantes,

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

Contabilidade Empresarial Demonstrações Financeiras: O Balanço Patrimonial. Prof. Dr. Dirceu Raiser

Contabilidade Empresarial Demonstrações Financeiras: O Balanço Patrimonial Prof. Dr. Dirceu Raiser O Balanço Patrimonial consiste em um conjunto de informações sistematizadas. Tais informações demonstram

Contabilidade Empresarial Demonstrações Financeiras: O Balanço Patrimonial Prof. Dr. Dirceu Raiser O Balanço Patrimonial consiste em um conjunto de informações sistematizadas. Tais informações demonstram

DECIFRANDO O CASH FLOW

Por: Theodoro Versolato Junior DECIFRANDO O CASH FLOW Para entender melhor o Cash Flow precisamos entender a sua origem: Demonstração do Resultado e Balanço Patrimonial. O Cash Flow é a Demonstração da

Por: Theodoro Versolato Junior DECIFRANDO O CASH FLOW Para entender melhor o Cash Flow precisamos entender a sua origem: Demonstração do Resultado e Balanço Patrimonial. O Cash Flow é a Demonstração da

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

A IMPORTÂNCIA DA ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS NAS MICROS E PEQUENAS EMPRESAS

A IMPORTÂNCIA DA ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS NAS MICROS E PEQUENAS EMPRESAS Claudio Barbosa Cardoso Orientador: Benedito Giovani Martins de Paula Linha de Pesquisa: Demonstrações Financeiras Universidade

A IMPORTÂNCIA DA ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS NAS MICROS E PEQUENAS EMPRESAS Claudio Barbosa Cardoso Orientador: Benedito Giovani Martins de Paula Linha de Pesquisa: Demonstrações Financeiras Universidade

APSP. Análise do Projeto do Sistema Produtivo. Aula 7. 22/8/2006 Por: Lucia Balsemão Furtado 1

APSP Análise do Projeto do Sistema Produtivo Aula 7 Por: Lucia Balsemão Furtado 1 Análise da Viabilidade Econômica O que é Economia? É a ciência que se preocupa em administrar escassos recursos disponíveis

APSP Análise do Projeto do Sistema Produtivo Aula 7 Por: Lucia Balsemão Furtado 1 Análise da Viabilidade Econômica O que é Economia? É a ciência que se preocupa em administrar escassos recursos disponíveis

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

DFC Demonstração dos Fluxos de Caixa. Professor: Eduardo José Zanoteli, M.Sc.

DFC Demonstração dos Fluxos de Caixa Demonstração dos Fluxos de Caixa - DFC Regime de Caixa Regime de Competência X DFC: Objetivo/finalidade Permitir que investidores, credores e outros usuários avaliem:

DFC Demonstração dos Fluxos de Caixa Demonstração dos Fluxos de Caixa - DFC Regime de Caixa Regime de Competência X DFC: Objetivo/finalidade Permitir que investidores, credores e outros usuários avaliem:

FCPERJ UCAM Centro. Contabilidade Empresarial DFC. Prof. Mônica Brandão

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

SEM0531 Problemas de Engenharia Mecatrônica III

SEM0531 Problemas de Engenharia Mecatrônica III Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

SEM0531 Problemas de Engenharia Mecatrônica III Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

Contabilidade Geral Correção da Prova APO 2010 Prof. Moraes Junior CONTABILIDADE GERAL

CONTABILIDADE GERAL 61- De acordo com a 750/93, do Conselho Federal de Contabilidade, foram aprovados os seguintes Princípios Fundamentais de Contabilidade: da Competência; da Prudência; do Denominador

CONTABILIDADE GERAL 61- De acordo com a 750/93, do Conselho Federal de Contabilidade, foram aprovados os seguintes Princípios Fundamentais de Contabilidade: da Competência; da Prudência; do Denominador

Unidade IV INTERPRETAÇÃO DAS. Prof. Walter Dominas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

Controles financeiros Edição de bolso

03 Controles financeiros Edição de bolso A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE-SP nas seguintes áreas: Organização Empresarial Finanças Marketing

03 Controles financeiros Edição de bolso A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE-SP nas seguintes áreas: Organização Empresarial Finanças Marketing

FANOR. MBA Internacional - Finanças. DISCIPLINA: Análise Financeira Estratégica. PROFESSOR: José Moraes Feitosa (Neto)

") Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br contato@netofeitosa.com.br (85)

Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br contato@netofeitosa.com.br (85)

SUCESSO EM ALGUMAS EM OUTRAS... XXXXX. Salário para boa condição de vida. Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

Segue a relação das contas do Ativo e do Passivo Exigível mais utilizadas pela ESAF, organizadas por grupo de contas.

Segue a relação das contas do Ativo e do Passivo Exigível mais utilizadas pela ESAF, organizadas por grupo de contas. 1 - Ativo (Saldo devedor, exceto as contas retificadoras) 1.1 Ativo Circulante Adiantamento

Segue a relação das contas do Ativo e do Passivo Exigível mais utilizadas pela ESAF, organizadas por grupo de contas. 1 - Ativo (Saldo devedor, exceto as contas retificadoras) 1.1 Ativo Circulante Adiantamento

ANÁLISE DE BALANÇO DAS SEGURADORAS. Contabilidade Atuarial 6º Período Curso de Ciências Contábeis

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

Decisões Empresariais. Logística. Administração Financeira. Administração financeira (finanças corporativas) Investimento.

Investimento.") Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 12- Unidade III. Análise avançada das demonstrações contábeis. Prof.: Marcelo Valverde

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

ADMINISTRAÇÃO FINANCEIRA

APOSTILA DE ESTUDO ADMINISTRAÇÃO FINANCEIRA Marcelo Cauduro de Castro - Mestre mccastro@terra.com.br MINI CURRÍCULO: Marcelo Cauduro de Castro é Mestre em Administração de Empresas pela Universidade Federal

APOSTILA DE ESTUDO ADMINISTRAÇÃO FINANCEIRA Marcelo Cauduro de Castro - Mestre mccastro@terra.com.br MINI CURRÍCULO: Marcelo Cauduro de Castro é Mestre em Administração de Empresas pela Universidade Federal

4. O balancete de verificação de uma certa empresa apresentava os seguintes saldos em 31.12.x1: $ 4.500 $ 2.750 $ 800 $ 4.250

MÚLTIPLA ESCOLHA 1 Não integra o Ativo: a contas representativas de origem dos recursos b contas com saldo devedor c contas representativas de bens d contas representativas de direitos e capital fixo e

MÚLTIPLA ESCOLHA 1 Não integra o Ativo: a contas representativas de origem dos recursos b contas com saldo devedor c contas representativas de bens d contas representativas de direitos e capital fixo e

FAPAN Faculdade de Agronegócio de Paraíso do Norte

BALANÇO PATRIMONIAL 1. CRITÉRIO DE DISPOSIÇÃO DAS CONTAS NO ATIVO E NO PASSIVO (ART. 178 DA LEI 6.404/76): a. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos

BALANÇO PATRIMONIAL 1. CRITÉRIO DE DISPOSIÇÃO DAS CONTAS NO ATIVO E NO PASSIVO (ART. 178 DA LEI 6.404/76): a. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos

CURSO de CIÊNCIAS CONTÁBEIS - Gabarito

UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2006 e 1 o semestre letivo de 2007 CURSO de CIÊNCIAS CONTÁBEIS - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este caderno contém:

UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2006 e 1 o semestre letivo de 2007 CURSO de CIÊNCIAS CONTÁBEIS - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este caderno contém:

D&B Indicadores Setoriais

D&B D-U-N-S : 899772800 Brasil Modelos da Construcao S/A. Sic Primário Empresa: 1629 Servs. de construcao civil. Av. Bernardino de Campos, 98-2 andar *Sic Primário Setor: 1620 Paraiso Fundação: 1990 Sao

D&B D-U-N-S : 899772800 Brasil Modelos da Construcao S/A. Sic Primário Empresa: 1629 Servs. de construcao civil. Av. Bernardino de Campos, 98-2 andar *Sic Primário Setor: 1620 Paraiso Fundação: 1990 Sao

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1 Balanço Patrimonial Aplicação dos Capitais

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1 Balanço Patrimonial Aplicação dos Capitais

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52) - EXEMPLO PRÁTICO

- EXEMPLO PRÁTICO") COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52) - PRÁTICO! Exemplo prático de conversão de um demonstrativo contábil para moeda estrangeira Autores: Francisco Cavalcante(f_c_a@uol.com.br)!

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52) - PRÁTICO! Exemplo prático de conversão de um demonstrativo contábil para moeda estrangeira Autores: Francisco Cavalcante(f_c_a@uol.com.br)!

Exercício Elaboração da DOAR e da DFC passo a passo

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO - UERJ FAF / DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS DOAR e DFC Exercício Elaboração da DOAR e da DFC passo a passo Com base nas demonstrações contábeis que seguem,

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO - UERJ FAF / DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS DOAR e DFC Exercício Elaboração da DOAR e da DFC passo a passo Com base nas demonstrações contábeis que seguem,

Logística Prof. Kleber dos Santos Ribeiro. Contabilidade. História. Contabilidade e Balanço Patrimonial

Logística Prof. Kleber dos Santos Ribeiro Contabilidade e Balanço Patrimonial Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio

Logística Prof. Kleber dos Santos Ribeiro Contabilidade e Balanço Patrimonial Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS! Se as linhas de crédito estão escassas, qual a melhor estratégia para suprir a empresa com recursos?! É possível manter a

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS! Se as linhas de crédito estão escassas, qual a melhor estratégia para suprir a empresa com recursos?! É possível manter a

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS É a técnica que consiste na decomposição, comparação e interpretação dos demonstrativos do estado patrimonial e do resultado econômico de uma entidade. Técnicas de análise

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS É a técnica que consiste na decomposição, comparação e interpretação dos demonstrativos do estado patrimonial e do resultado econômico de uma entidade. Técnicas de análise

Financiamento a Longo Prazo. Alternativas. Capital Próprio. Prf. José Fajardo EBAPE-FGV. Ações Ordinárias Ações Preferenciais

Financiamento a Longo Prazo Prf. José Fajardo EBAPE-FGV Alternativas Ações Ordinárias Ações Preferenciais Debêntures Outros títulos de dívida BNDES Capital Próprio Ações autorizadas x emitidas Lucros retidos

Financiamento a Longo Prazo Prf. José Fajardo EBAPE-FGV Alternativas Ações Ordinárias Ações Preferenciais Debêntures Outros títulos de dívida BNDES Capital Próprio Ações autorizadas x emitidas Lucros retidos

Índices de Análise das Demonstrações Contábeis

Índices de Análise das Demonstrações Contábeis Índices de Estrutura Patrimonial Índices de Estrutura Índices de Estrutura Estrutura do Balanço Patrimonial Estrutura das Aplicações (Ativo) Estrutura das

Índices de Análise das Demonstrações Contábeis Índices de Estrutura Patrimonial Índices de Estrutura Índices de Estrutura Estrutura do Balanço Patrimonial Estrutura das Aplicações (Ativo) Estrutura das

UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO

Resumo: UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO Capital de giro refere-se aos recursos correntes (curto prazo) da empresa,

Resumo: UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO Capital de giro refere-se aos recursos correntes (curto prazo) da empresa,

Como Elaborar um Fluxo de Caixa com Base em Demonstrações Encerradas (Parte I)

") Como Elaborar um Fluxo de Caixa com Base em Demonstrações Encerradas (Parte I) Procedimentos um guia prático Análise dos procedimentos Método direto e indireto Caso prático Francisco Cavalcante (francisco@fcavalcante.com.br)

Como Elaborar um Fluxo de Caixa com Base em Demonstrações Encerradas (Parte I) Procedimentos um guia prático Análise dos procedimentos Método direto e indireto Caso prático Francisco Cavalcante (francisco@fcavalcante.com.br)

FAPAS Contabilidade Geral Tema I - Patrimônio Candidato: Prof. Alexandre Silva de Oliveira, Dr.

Candidato: Plano de Aula FAPAS Prof. OLIVEIRA, A. S., Dr. 1) 2) Justificativa da Aula Passiv o O estudo do patrimônio é a espinha dorsal da Teoria da Contabilidade. (Iudícibus e Marion, 2002, p. 141).

Candidato: Plano de Aula FAPAS Prof. OLIVEIRA, A. S., Dr. 1) 2) Justificativa da Aula Passiv o O estudo do patrimônio é a espinha dorsal da Teoria da Contabilidade. (Iudícibus e Marion, 2002, p. 141).

Mercado de Capitais. Análise Fundamentalista. Professor: Roberto César

Mercado de Capitais Análise Fundamentalista Professor: Roberto César Análise Fundamentalista A análise fundamentalista é um importante instrumento utilizado para a análise de investimento em ações. O princípio

Mercado de Capitais Análise Fundamentalista Professor: Roberto César Análise Fundamentalista A análise fundamentalista é um importante instrumento utilizado para a análise de investimento em ações. O princípio

CONTABILIDADE GERAL FUNDAÇÃO CARLOS CHAGAS (FCC) ANALISTA. TRT s 09 PROVAS 107 QUESTÕES. (2012, 2011, 2009 e 2008)

ANALISTA. TRT s 09 PROVAS 107 QUESTÕES. (2012, 2011, 2009 e 2008)") CONTABILIDADE GERAL FUNDAÇÃO CARLOS CHAGAS (FCC) ANALISTA TRT s 09 PROVAS 107 QUESTÕES (2012, 2011, 2009 e 2008) A apostila contém provas de Contabilidade Geral de concursos da Fundação Carlos Chagas (FCC),

CONTABILIDADE GERAL FUNDAÇÃO CARLOS CHAGAS (FCC) ANALISTA TRT s 09 PROVAS 107 QUESTÕES (2012, 2011, 2009 e 2008) A apostila contém provas de Contabilidade Geral de concursos da Fundação Carlos Chagas (FCC),

FAPAN Faculdade de Agronegócio de Paraíso do Norte

DLPA DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS A DLPA expõe as variações ocorridas, durante o exercício, na conta Lucros ou Prejuízos Acumulados. Ela pode ser incluída na DMPL Demonstração das Mutações

DLPA DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS A DLPA expõe as variações ocorridas, durante o exercício, na conta Lucros ou Prejuízos Acumulados. Ela pode ser incluída na DMPL Demonstração das Mutações

Relatório de Gestão. Exercício de 2014 INSTITUTO CARDIOLOGIA PREVENTIVA DE ALMADA. Audite Gestão Financeira

Relatório de Gestão INSTITUTO CARDIOLOGIA PREVENTIVA DE ALMADA Audite Exercício de 2014 11-03-2015 Linda-a Velha, 11 de Março de 2015 Estimado cliente, O presente relatório pretende dar-lhe um flash da

Relatório de Gestão INSTITUTO CARDIOLOGIA PREVENTIVA DE ALMADA Audite Exercício de 2014 11-03-2015 Linda-a Velha, 11 de Março de 2015 Estimado cliente, O presente relatório pretende dar-lhe um flash da

Faculdade Carlos Drummond de Andrade Profa. Katia de Angelo Terriaga

Faculdade Carlos Drummond de Andrade Profa. Katia de Angelo Terriaga CONTABILIDADE GERENCIAL ANÁLISE ECONÔMICO-FINANCEIRA ATRAVÉS DE ÍNDICES Importância da Análise Através de Indicadores. Visa obter através

Faculdade Carlos Drummond de Andrade Profa. Katia de Angelo Terriaga CONTABILIDADE GERENCIAL ANÁLISE ECONÔMICO-FINANCEIRA ATRAVÉS DE ÍNDICES Importância da Análise Através de Indicadores. Visa obter através

Analise de Rentabilidade. Prof. Peter Wilson

Analise de Rentabilidade Prof. Peter Wilson 1 Fases de Crescimento e Desenvolvimento Alto Receita Baixo Tempo 2 Fonte: Venture 1000.com O Consumo do Caixa Apresenta Diferentes Dinâmicas em cada Estágio

Analise de Rentabilidade Prof. Peter Wilson 1 Fases de Crescimento e Desenvolvimento Alto Receita Baixo Tempo 2 Fonte: Venture 1000.com O Consumo do Caixa Apresenta Diferentes Dinâmicas em cada Estágio

Neste contexto, o Fluxo de Caixa torna-se ferramenta indispensável para planejamento e controle dos recursos financeiros de uma organização.

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS. Prof. Mário Leitão

ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Mário Leitão Estrutura das Demonstrações Financeiras A análise das demonstrações financeiras exige conhecimento do que representa cada conta que nela figura. Há

ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Mário Leitão Estrutura das Demonstrações Financeiras A análise das demonstrações financeiras exige conhecimento do que representa cada conta que nela figura. Há

Objetivos 29/09/2010 BIBLIOGRAFIA. Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho. Tópicos BALANÇO DE TAMANHO COMUM

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

Princípios Fundamentais Contabilidade

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES O Instituto Assaf comparou diversos indicadores de desempenho dos bancos grandes e dos bancos médios de 2009 a 2011. Primeiramente

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES O Instituto Assaf comparou diversos indicadores de desempenho dos bancos grandes e dos bancos médios de 2009 a 2011. Primeiramente

ANÁLISE DE INDICADORES ECONÔMICO-FINANCEIROS PARA FINS DE TOMADA DE DECISÕES: UM ESTUDO DE CASO NA EMPRESA NATURA COSMÉTICOS S/A

ANÁLISE DE INDICADORES ECONÔMICO-FINANCEIROS PARA FINS DE TOMADA DE DECISÕES: UM ESTUDO DE CASO NA EMPRESA NATURA COSMÉTICOS S/A José Jonas Alves Correia 4, Jucilene da Silva Ferreira¹, Cícera Edna da

ANÁLISE DE INDICADORES ECONÔMICO-FINANCEIROS PARA FINS DE TOMADA DE DECISÕES: UM ESTUDO DE CASO NA EMPRESA NATURA COSMÉTICOS S/A José Jonas Alves Correia 4, Jucilene da Silva Ferreira¹, Cícera Edna da

2ª edição Ampliada e Revisada. Capítulo 10 Demonstração das Origens e Aplicações de Recursos

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

Decisão Mensal. Abril/2013 (04) PUC-PR Marcio_7P CTEC. Diretor de Finanças. Diretor de Recursos Humanos. Diretoria de Produção.

PUC-PR Marcio_7P CTEC. Diretor de Finanças. Diretor de Recursos Humanos. Diretoria de Produção.") PUC-PR Decisão Mensal /213 (4) Diretoria de Recursos Humanos Diretoria de Finanças Admissões: 16 Empréstimo ($): 7. Demissões: Salário dos Empregados da Produção ($): Treinamento (%): Participação nos

PUC-PR Decisão Mensal /213 (4) Diretoria de Recursos Humanos Diretoria de Finanças Admissões: 16 Empréstimo ($): 7. Demissões: Salário dos Empregados da Produção ($): Treinamento (%): Participação nos

CONTABILIDADE INTERMEDIÁRIA

CONTABILIDADE INTERMEDIÁRIA TÓPICO: AJUSTES DE AVALIAÇÃO PATRIMONIAL E AJUSTES DE CONVERSÃO Patrimônio Líquido Após as alterações Capital Social Reservas de Capital Ajustes de Avaliação Patrimonial Reservas

CONTABILIDADE INTERMEDIÁRIA TÓPICO: AJUSTES DE AVALIAÇÃO PATRIMONIAL E AJUSTES DE CONVERSÃO Patrimônio Líquido Após as alterações Capital Social Reservas de Capital Ajustes de Avaliação Patrimonial Reservas

Unidade IV. A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008).

.") AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

1. a. Preencha os balancetes: 1.01.x1: Formação do Capital, com $ 400 em dinheiro e uma perua no valor de $ 200

EXERCÍCIOS EXTRAS 1. a. Preencha os balancetes: 1.01.x1: Formação do Capital, com $ 400 em dinheiro e uma perua no valor de $ 200 S.DEVEDORES (APLICAÇÕES)............ S.CREDORES (ORIGENS)...... t o t a

EXERCÍCIOS EXTRAS 1. a. Preencha os balancetes: 1.01.x1: Formação do Capital, com $ 400 em dinheiro e uma perua no valor de $ 200 S.DEVEDORES (APLICAÇÕES)............ S.CREDORES (ORIGENS)...... t o t a

Análise Dinâmica do.capital de Giro

Análise Dinâmica do.capital de Giro Questões 12.1 O que são contas cíclicas do giro? Dê exemplos de contas ativas e passivas. 12.2 Desenvolva uma análise comparativa entre as medidas do capital circulante

Análise Dinâmica do.capital de Giro Questões 12.1 O que são contas cíclicas do giro? Dê exemplos de contas ativas e passivas. 12.2 Desenvolva uma análise comparativa entre as medidas do capital circulante

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS

Unidade II ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS Prof. Jean Cavaleiro Introdução Essa unidade tem como objetivo conhecer a padronização das demonstrações contábeis. Conhecer os Índices Padrões para análise;

Unidade II ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS Prof. Jean Cavaleiro Introdução Essa unidade tem como objetivo conhecer a padronização das demonstrações contábeis. Conhecer os Índices Padrões para análise;

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

Prova de Conhecimentos Específicos

Prova de Conhecimentos Específicos Saldos para o Balancete de Verificação em 30/11/98 CONTA SALDO ($) Capital Social 10.000 Financiamentos imobiliários (curto prazo) 2.700 Caixa 250 Fornecedores (curto

Prova de Conhecimentos Específicos Saldos para o Balancete de Verificação em 30/11/98 CONTA SALDO ($) Capital Social 10.000 Financiamentos imobiliários (curto prazo) 2.700 Caixa 250 Fornecedores (curto

INDICADORES FINANCEIROS 1

42 INDICADORES FINANCEIROS 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing, produção,

42 INDICADORES FINANCEIROS 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing, produção,

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09. Demonstração de Fluxo de Caixa

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação