ECD + ECF - NOVAS REGRAS

|

|

|

- Sônia Fialho Godoi

- 8 Há anos

- Visualizações:

Transcrição

1 XII ENCONTRO ALAGOANO DE CONTABILIDADE CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS ECD + ECF - NOVAS REGRAS Prof. Filemon Augusto de Oliveira

2 MUITO PRAZER!!! Fé Família Trabalho

3 AGRADECIMENTOS

4 REFLEXÃO!!!

5 O MUNDO TEM MUDADO?

6 BREVE HISTÓRICO - CONCEITO A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo.

7 OBRIGATORIEDADE I - as pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no lucro real; II - as pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita; e, III - as pessoas jurídicas imunes e isentas. Caso a empresa não tenha movimento no período ela fica desobrigada. Fonte: Receita Federal do Brasil

8 ESTATÍSTICAS DOS LIVROS CONTÁBEIS DIGITAIS LIVROS DIGITAIS NO ESTADO DE ALAGOAS Status Recebido Aguardando Processamento Aguardando Pagamento Em Análise Autenticado Sob Exigência Indeferido Substituído Total Total de Empresas Fonte: Sítio do Sped - Receita Federal do Brasil

9 ESTATÍSTICAS DOS LIVROS CONTÁBEIS DIGITAIS EVOLUÇÃO DOS STATUS 2010 a Recebido Aguardando Pagamento Autenticado Indeferido Aguardando Processamento Em Análise Sob Exigência Substituído

10 FUNDAMENTAÇÃO LEGAL - A ERA DIGITAL Resolução Nº de 2005 Formalidades de Escrituração Resolução Nº de 2010 Adequações a operação de SPED Instrução Normativa RFB nº 787, de 19 de novembro de 2007 Institui a Escrituração Contábil Digital DNRC Instrução Normativa Nº 107, de 23 de maio de 2008

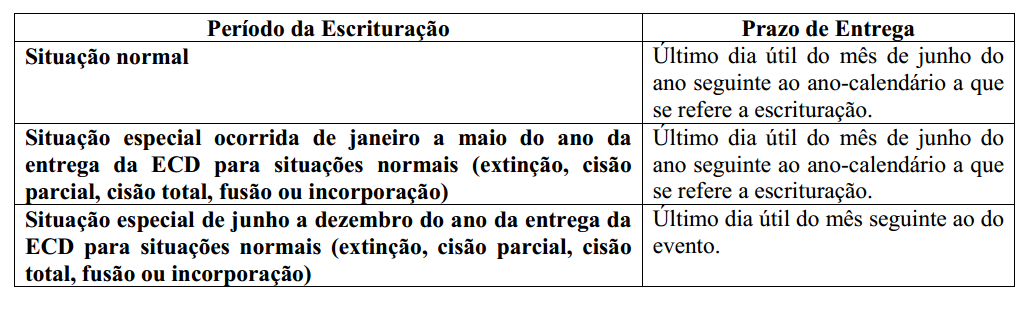

11 PRAZO

12 MODELO DE LIVRO 0000 LECD ESTABELECIMENTO TESTE DIÁRIO GERAL SP OS2328-PFJ008 PFJ DF I001 0 I010 G 1.00

13 REFLEXÃO A vantagem é que quando os computadores substituírem os contadores iremos prender os computadores Antonio Lopes de Sá

14 ALGUMAS VALIDAÇÕES A escrituração G, Diário Geral, não pode conviver com nenhuma outra escrituração no mesmo período, ou seja, as escriturações principais (G, R ou B) não podem coexistir. A escrituração G não possui livros auxiliares (A ou Z), e, consequentemente, não pode conviver com esses tipos de escrituração. A escrituração resumida R (Diário Resumido) pode conviver com os livros auxiliares (A e Z). O livro de balancetes e balanços diários B pode conviver com os livros auxiliares (A e Z).

pode conviver com os livros auxiliares (A e Z).")

15 MODELO DE FUNCIONAMENTO Empresário ou Sociedade Empresária SPED - Repositório Nacional Leiaute BD Gerar Arquivo. Validar. Receber. Fornecer Recibo. Fornecer Situação. Escrituração. Banco Dados Internet Administrador Contabilista Programa Java Requerimento BD. Enviar Requerimento/ Protocolo/Dados do livro. Receber Autenticação/Exigência. Validar. Assinar. Requerer. Visualizar. Transmitir. Consultar. Obter autenticação Consulta Web - situação Junta Comercial Internet. Gerar GR. Verificar Pagamento. Analisar Livro e Requerimento. Autenticar Livro. Fornecer Situação. Atualizar dados no SPED Entidades BACEN SUSEP Intranet Internet Extranet OUTROS SEFAZ RFB

16 REQUERIMENTO DE AUTENTICAÇÃO Confeccionar e Recolher o DAE Assinatura sequencial, conforme define a lei Numeração sequencial em continuidade a escrituração em papel

17 LIVROS CONSTANTES NA ESCRITURAÇÃO CONTÁBIL DIGITAL G - Diário Geral; R - Diário com Escrituração Resumida (vinculado a livro auxiliar); A - Diário Auxiliar; Z - Razão Auxiliar; e, B - Livro de Balancetes Diários e Balanços.

18 PRINCIPAIS MUDANÇAS Retificação de erros Registrados no exercício em que foram identificados ECD transmitida com erros não se altera Substituição de Livros = Cancelamento Termo de Cancelamento Lavrado por dois contadores NIRE diferente

19 NOVOS REGISTROS J200 J200 - Tabela de Histórico de Fatos Contábeis que Modificam a Conta Lucros Acumulados ou a Conta Prejuízos Acumulados ou Todo o Patrimônio Líquido J210 - DLPA Demonstração de Lucros ou Prejuízos Acumulados/DMPL Demonstração de Mutações do Patrimônio Líquido J215 - Fato Contábil que Altera a Conta Lucros Acumulados ou a Conta Prejuízos Acumulados ou Todo o Patrimônio Líquido J310 Demonstração do Fluxo de Caixa (DFC) J410 Demonstração do Valor Adicionado (DVA)

J410 Demonstração do Valor")

20 QUESTÕES DIVERSAS Caso tenha alterado o NIRE ao decorrer do período, utiliza-se o NIRE da nova sede. O prazo pode ser fracionado. Utilização mínima de 4 níveis. DE x PARA para planos referenciais.

21 ECF ESCRITURAÇÃO CONTÁBIL FISCAL Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 Definição do início da obrigatoriedade: 2014 Empresas obrigadas: Lucro Real, Presumido e Arbitrado, Imunes e Isentas. Art. 1º A partir do ano-calendário de 2014, todas as pessoas jurídicas, inclusive as equiparadas, deverão apresentar a Escrituração Contábil Fiscal (ECF) de forma centralizada pela matriz. 1º No caso de pessoas jurídicas que foram sócias ostensivas de Sociedades em Conta de Participação (SCP), a ECF deverá ser transmitida separadamente, para cada SCP, além da transmissão da ECF da sócia ostensiva. Definição do Prazo de Entrega: último dia útil do mês de Julho de 2015.

22 QUESTÕES RESOLVIDAS - Harmonização do padrão contábil - Possibilidade de comparabilidade entre empresas do Brasil e exterior - Garantia de uma única escrituração contábil (societária) - Isenção da distribuição dos dividendos das empresas nacionais - Ajustes de base do lucro digitalmente Maior segurança jurídica E o que ficou de fora... - Permanência da incidência de imposto sobre o lucro auferido por subsidiárias estrangeiras (controlada ou coligada) antes da sua efetiva disponibilização; - Aumento da complexidade dos controles dos lucros de subsidiárias; - Desrespeito aos tratados sobre duplicidade tributária assinados pelo Brasil.

23 ECF BLOCOS Bloco Nome do Bloco Descrição do Bloco 0 Abertura e Identificação Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. C Informações Recuperadas das ECD (bloco recuperado pelo sistema não é importado) E Informações Recuperadas da ECF Anterior e Cálculo Fiscal dos Dados Recuperados da ECD (Bloco recuperado pelo sistema não é importado) Recupera, das ECD do período da escrituração da ECF, as informações do plano de contas e os saldos mensais. Recupera, da ECF imediatamente anterior, os saldos finais das contas referenciais e da parte B (do e-lalur e e-lacs). Calcula os saldos contábeis de acordo com o período de apuração do tributo. J Plano de Contas e Mapeamento Apresenta o mapeamento do plano de contas contábil para o plano de contas referencial. K Saldos das Contas Contábeis e Apresenta os saldos das contas contábeis patrimoniais e de resultado por período de apuração e o Referenciais seu mapeamento para as contas referenciais. L Lucro Líquido Apresenta o balanço patrimonial, a demonstração do resultado do exercício, os ajustes do RTT, caso existam, e apura o lucro líquido. M e-lalur e e-lacs Apresenta os livros eletrônicos de escrituração e apuração do IRPJ (e-lalur) e da CSLL (e- LACS) da Pessoa Jurídica Tributada pelo Lucro Real - partes A e B. N Imposto de Renda e Contribuição Calcula o IRPJ e a CSLL com base no lucro real (estimativas mensais e ajuste anual ou valores Social (Lucro Real) trimestrais). P Lucro Presumido Apresenta o balanço patrimonial e apura o IRPJ e a CSLL com base no lucro presumido. T Lucro Arbitrado Apura o IRPJ e a CSLL com base no lucro arbitrado. U Imunes ou Isentas Apresenta o balanço patrimonial das imunes ou isentas. Apura, quando for o caso, o IRPJ e a CSLL com base no lucro real. X Informações Econômicas Apresenta informações econômicas da pessoa jurídica. Y Informações Gerais Apresenta informações gerais da pessoa jurídica. 9 Encerramento do Arquivo Digital Encerra o arquivo digital.

24 ECF - LEGISLAÇÃO Destaques: Dispõe que escrituração contábil da pessoa jurídica tributada com base no lucro real deverá ser entregue em meio digital ao Sistema Público de Escrituração Digital (Sped); Livro de Apuração do Lucro Real (Lalur) deverá ser entregue em meio digital, no qual será transcrita a apuração do lucro real, além da apuração do Imposto de Renda Pessoa Jurídica (IRPJ) e demais informações econômico-fiscais; Define que pessoa jurídica que deixar de apresentar o Lalur, ou que o apresentar com inexatidões, incorreções ou omissões, ficará sujeita às multas.

25 ECF - LEGISLAÇÃO Destaques: Composição da Receita Bruta: o produto da venda de bens nas operações de conta própria; o preço da prestação de serviços em geral; o resultado auferido nas operações de conta alheia; e as receitas da atividade ou objeto principal da pessoa jurídica, não compreendidas nestes itens citados anteriormente; E a receita líquida será a receita bruta diminuída de: Devoluções e vendas canceladas; Descontos concedidos incondicionalmente; Tributos sobre ela incidentes; Valores decorrentes do ajuste a valor presente, de que trata o inciso VIII do caput do art. 183 da Lei nº 6.404/1976, das operações vinculadas à receita bruta.

26 ECF - LEGISLAÇÃO Destaques: Encargos de depreciação, amortização e exaustão de bens objetos de arrendamento mercantil não integrarão o custo de produção dos bens ou serviços da pessoa jurídica arrendatária, - Exclusão da base do lucro líquido no período de apuração for apropriado como custo de produção; O custo de aquisição de bens do Ativo Não Circulante - Imobilizado e Intangível não poderá ser deduzido como despesa operacional, salvo se o bem adquirido tiver valor unitário não superior a R$ 1.200,00 ou prazo de vida útil não superior a 1 ano; Vetada a ampliação do parcelamento de débitos tributários, batizado de Refis da Crise, e a anistia de multas para planos de saúde. Alterações entrarão em vigor somente em 1º , sendo facultada a opção irretratável da sua observância na aplicação a partir de 1º , na forma e no prazo a serem definidos pela RFB.

27 ORIGEM DE INFORMAÇÃO NF-e CT-e NFS-e Contratos ECD LALUR DIPJ FCONT ECF

28 ECF - CONTEÚDO Recuperação dos saldos da ECD para as empresas obrigadas à esta; Ano-calendário ECF recuperada da anterior; Preenchimento, controle e validações das partes A e B do Livro Eletrônico de Apuração do Lucro Real (e-lalur) e do Livro Eletrônico de Apuração da Base de Calculo da CSLL (e-lacs); Integração das fichas de informações econômicas e de informações gerais da DIPJ.

29 ECF - LEGISLAÇÃO Bloco Nome do Bloco 0 0 Abertura e Identificação C C Informações Recuperadas das ECD (bloco recuperado pelo sistema não é importado) E E Informações Recuperadas da ECF Anterior e Cálculo Fiscal dos Dados Recuperados da ECD (Bloco recuperado pelo sistema não é importado) J Plano de Contas e Mapeamento K Saldos das Contas Contábeis e Referenciais L Lucro Real M e-lalur e e-lacs N Imposto de Renda e Contribuição Social (Lucro Real) P Lucro Presumido T Lucro Arbitrado U Imunes ou Isentas X Informações Econômicas Y Informações Gerais 9 Encerramento do Arquivo Digital

30 ECF BLOCOS E REGISTROS

31 ECF BLOCOS E REGISTROS

32 ECF BLOCOS E REGISTROS

33 ECF BLOCOS E REGISTROS

34 ECF BLOCOS E REGISTROS

35 ECF BLOCOS E REGISTROS

36 ECF BLOCOS E REGISTROS

37 CONSIDERAÇÕES GERAIS Empresa terá que detalhar mais as informações, bem como organizá-las para que não haja perda ou erro de informações. Utiliza o mapeamento de fato gerador, por vezes deverá ser feito com empresa que mantém escrituração regular. Cada dia mais, estar inserido no processo digital é fundamental para mitigar riscos.

38 MUITO OBRIGADO DÚVIDAS? Prefiro a dúvida que me move à certeza que me congela

39 MUITO OBRIGADO Filemon Augusto de Oliveira Dhesco Consultoria e Treinamento Ltda

SPED CONTÁBIL. Escrituração Contábil Digital. Professor Filemon Augusto de Oliveira 23/05/2014 Congresso de Contabilidade do Agreste Alagoano

SPED CONTÁBIL Escrituração Contábil Digital Professor Filemon Augusto de Oliveira 23/05/2014 Congresso de Contabilidade do Agreste Alagoano É HORA DE AGRADECER!!! O modelo mudou... Quem escrevia cartinha,

SPED CONTÁBIL Escrituração Contábil Digital Professor Filemon Augusto de Oliveira 23/05/2014 Congresso de Contabilidade do Agreste Alagoano É HORA DE AGRADECER!!! O modelo mudou... Quem escrevia cartinha,

Mapeamento ECF. w w w. b r l c o n s u l t o r e s. c o m. b r

Mapeamento ECF Projeto SPED ECF Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico- Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014. São

Mapeamento ECF Projeto SPED ECF Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico- Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014. São

1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6. Considerações Finais.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ECF Considerações Iniciais

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

SPED Contábil e SPED ECF

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF - escrituração contábil fiscal

ECF - escrituração contábil fiscal O que é a ECF? Escrituração Contábil Fiscal é uma nova obrigação do SPED Sistema Público de Escrituração Digital, que entrará em vigor em 2015 e nessa deverão ser informados

ECF - escrituração contábil fiscal O que é a ECF? Escrituração Contábil Fiscal é uma nova obrigação do SPED Sistema Público de Escrituração Digital, que entrará em vigor em 2015 e nessa deverão ser informados

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF. PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015.

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

PALESTRA. A ECF e a Eficiência no Controle Fiscal

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED ECF. ECF Escrituração Contábil Fiscal. Danilo Lollio São Paulo - SP. Esta apresentação é de propriedade da Wolters Kluwer Prosoft.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

Sistema Público de Escrituração Digital. Diário Geral com Escrituração Resumida R. Balancetes Diários e Balanços - B

Rio de Janeiro, 17 de fevereiro de 2009 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B ESCRITURAÇÃO DIGITAL

Rio de Janeiro, 17 de fevereiro de 2009 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B ESCRITURAÇÃO DIGITAL

Prof. Filemon Augusto de Oliveira

Prof. Filemon Augusto de Oliveira Mini Curriculum Prof. Filemon Augusto de Oliveira Contador Especialista em Gestão Financeira MBA Controladoria e Auditoria Empresário Contábil Membro do GT Tributário

Prof. Filemon Augusto de Oliveira Mini Curriculum Prof. Filemon Augusto de Oliveira Contador Especialista em Gestão Financeira MBA Controladoria e Auditoria Empresário Contábil Membro do GT Tributário

Escrituração Contábil Digital ECD. Brasília, 18 de maio de 2012

Escrituração Contábil Digital ECD Brasília, 18 de maio de 2012 Abrangência do Sped NF-e Integração ECD NFS-e ReceitanetBX EFD Int e-lalur CT-e EFD Social FCont EFD Contribuições e-lalur Livro Eletrônico

Escrituração Contábil Digital ECD Brasília, 18 de maio de 2012 Abrangência do Sped NF-e Integração ECD NFS-e ReceitanetBX EFD Int e-lalur CT-e EFD Social FCont EFD Contribuições e-lalur Livro Eletrônico

Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF)

Escrituração Contábil Fiscal (ECF)") Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF) José Jayme Moraes Junior Auditor-Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Escrituração Contábil Digital

Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF) José Jayme Moraes Junior Auditor-Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Escrituração Contábil Digital

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS Visão geral dos impactos das novas evidenciações e diferenças de práticas contábeis advindas da IN 1.515. Subcontas. ECF e suas implicações.

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS Visão geral dos impactos das novas evidenciações e diferenças de práticas contábeis advindas da IN 1.515. Subcontas. ECF e suas implicações.

Resumo Socion das configurações no JB Cepil para geração da ECF

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

O cenário tributário e suas mudanças. Prof. Me. Fábio Luiz de Carvalho 29 de agosto de 2014

O cenário tributário e suas mudanças Prof. Me. Fábio Luiz de Carvalho 29 de agosto de 2014 Cenário Tributário Presentes... Carga Tributária sobre o consumo Tempo gasto para a apuração e IRBES & Carga

O cenário tributário e suas mudanças Prof. Me. Fábio Luiz de Carvalho 29 de agosto de 2014 Cenário Tributário Presentes... Carga Tributária sobre o consumo Tempo gasto para a apuração e IRBES & Carga

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL.

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL. A VELOCIDADE DE INFORMACAO NOS NOSSOS DIAS SE TORNA A CHAVE PARA TANTAS MUDANCAS.

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL. A VELOCIDADE DE INFORMACAO NOS NOSSOS DIAS SE TORNA A CHAVE PARA TANTAS MUDANCAS.

Sistema Público de Escrituração Digital

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

SPED Escrituração Contábil Fiscal (ECF)

") SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Presumido. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da

SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Presumido. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da

Índice I. DADOS DA EMPRESA... 2. a) Dados para contabilização da Empresa Modelo... 3. b) Cálculo do IRPJ... 4. c) Cálculo da Contribuição Social...

Dados para contabilização da Empresa Modelo... 3. b) Cálculo do IRPJ... 4. c) Cálculo da Contribuição Social...") Índice I. DADOS DA EMPRESA... 2 a) Dados para contabilização da Empresa Modelo... 3 b) Cálculo do IRPJ... 4 c) Cálculo da Contribuição Social... 5 d) Plano de Contas... 6 e) Histórico Padrão... 7 f) Lançamentos

Índice I. DADOS DA EMPRESA... 2 a) Dados para contabilização da Empresa Modelo... 3 b) Cálculo do IRPJ... 4 c) Cálculo da Contribuição Social... 5 d) Plano de Contas... 6 e) Histórico Padrão... 7 f) Lançamentos

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL. Socorro Oliveira 11.MARÇO.2010

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Socorro Oliveira 11.MARÇO.2010 DECRETO Nº 6.022-22/01/07 Eliminar a redundância de informações por meio da padronização das Obrigações Acessórias Uniformizar as

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Socorro Oliveira 11.MARÇO.2010 DECRETO Nº 6.022-22/01/07 Eliminar a redundância de informações por meio da padronização das Obrigações Acessórias Uniformizar as

ECF Escrituração Contábil Fiscal. Maio de 2015

Maio de 2015 Histórico Desde o ano de 2007, com a criação Sistema público de Escrituração Digital (SPED), por meio do Decreto nº 6.022, o fisco vem gradativamente migrando sua base de análises para os

Maio de 2015 Histórico Desde o ano de 2007, com a criação Sistema público de Escrituração Digital (SPED), por meio do Decreto nº 6.022, o fisco vem gradativamente migrando sua base de análises para os

Guia Rápido ECF e ECD - SPED Contábil 2016

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

Parecer Consultoria Tributária Segmentos Comparativo leiaute DIPJ 2014 x ECF

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

expert PDF Trial Escrituração Contábil Digital Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT. Claudio Yano 20 de maio de 2014

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT Claudio Yano 20 de maio de 2014 DIPJ 2014 Prazo de entrega Programa Gerador aprovado pela IN RFB 1.463/14; Prazo para entrega:

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT Claudio Yano 20 de maio de 2014 DIPJ 2014 Prazo de entrega Programa Gerador aprovado pela IN RFB 1.463/14; Prazo para entrega:

Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD)

") 1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

ARQUIVO ATUALIZADO ATÉ 31/12/2012 Capitulo IX - Resultados não operacionais 2013

ARQUIVO ATUALIZADO ATÉ 31/12/2012 Capitulo IX - Resultados não operacionais 2013 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

ARQUIVO ATUALIZADO ATÉ 31/12/2012 Capitulo IX - Resultados não operacionais 2013 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

VISÃO DA COMUNIDADE EMPRESARIAL

SEMINÁRIO SPED ACE GUARULHOS 20/03/2009 VISÃO DA COMUNIDADE EMPRESARIAL Paulo Roberto da Silva BRASIL - SITUAÇÃO ATUAL EX. OBRIGAÇÕES ACESSÓRIAS DOS ESTADOS SPED UMA NOVA ERA NA ESCRITURAÇÃO NACIONAL SPED

SEMINÁRIO SPED ACE GUARULHOS 20/03/2009 VISÃO DA COMUNIDADE EMPRESARIAL Paulo Roberto da Silva BRASIL - SITUAÇÃO ATUAL EX. OBRIGAÇÕES ACESSÓRIAS DOS ESTADOS SPED UMA NOVA ERA NA ESCRITURAÇÃO NACIONAL SPED

Livro Eletrônico de Escrituração e Apuração do IRPJ e CSLL sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real e-lalur

Livro Eletrônico de Escrituração e Apuração do IRPJ e CSLL sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real e-lalur São Paulo, 11 de setembro de 2012 Abrangência do Sped NF-e Integração

Livro Eletrônico de Escrituração e Apuração do IRPJ e CSLL sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real e-lalur São Paulo, 11 de setembro de 2012 Abrangência do Sped NF-e Integração

Elaborado por: Gisleise Nogueira de Aguiar. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

1.1 - Campo 17 - Indicador de entidade sujeita a auditoria independente

SPED Contábil Alterações do Layout 3.0 Produto : RM TOTVS Gestão Contábil 11.82 Processo : SPED Contábil Subprocesso : Data da publicação : 16/04/15 Este documento tem o objetivo de apresentar as alterações

SPED Contábil Alterações do Layout 3.0 Produto : RM TOTVS Gestão Contábil 11.82 Processo : SPED Contábil Subprocesso : Data da publicação : 16/04/15 Este documento tem o objetivo de apresentar as alterações

ECF - Lucro Real - Regras Gerais e Preenchimento. 1. Tela inicial da ECF... 3. 2. Visualização dos dados da ECF... 3

ECF - Lucro Real - Regras Gerais e Preenchimento 1. Tela inicial da ECF... 3 2. Visualização dos dados da ECF... 3 3. Bloco 0 - Abertura e Identificação... 4 3.1 Registro 0000 - Abertura do Arquivo Digital

ECF - Lucro Real - Regras Gerais e Preenchimento 1. Tela inicial da ECF... 3 2. Visualização dos dados da ECF... 3 3. Bloco 0 - Abertura e Identificação... 4 3.1 Registro 0000 - Abertura do Arquivo Digital

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

I Alterações do Manual de Orientação do Leiaute do Sped Contábil (ECD)

") Nota Técnica do Sped Contábil nº 001, de 16 de dezembro de 2013 Dispõe sobre as alterações no Manual de Orientação do Leiaute do Sped Contábil. Considerando que o Ato Declaratório Executivo n o 33, de

Nota Técnica do Sped Contábil nº 001, de 16 de dezembro de 2013 Dispõe sobre as alterações no Manual de Orientação do Leiaute do Sped Contábil. Considerando que o Ato Declaratório Executivo n o 33, de

Bloco K + ECF. Bloco K no SPED Fiscal. Apresentação: 20/11/2014

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

Resumo Socion das configurações no JB Cepil para geração da ECF

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012 (planos referenciais)

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012 (planos referenciais)

É necessário que a contabilidade de 2013 da empresa esteja com o período encerrado.

Geração do SPED ECD e FCONT referente ao exercício de 2013. É necessário que a contabilidade de 2013 da empresa esteja com o período encerrado. Porém antes de encerrar o exercício, efetue os procedimentos

Geração do SPED ECD e FCONT referente ao exercício de 2013. É necessário que a contabilidade de 2013 da empresa esteja com o período encerrado. Porém antes de encerrar o exercício, efetue os procedimentos

Escrituração Contábil Digital - ECD. Instrutor: Márcio Tonelli (tt.consultoria.sped@gmail.com)

") Escrituração Contábil Digital - ECD Instrutor: Márcio Tonelli (tt.consultoria.sped@gmail.com) CONCEITO Sped Contábil Escrituração Contábil Digital ECD Escrituração Contábil em Forma Digital Livro Digital

Escrituração Contábil Digital - ECD Instrutor: Márcio Tonelli (tt.consultoria.sped@gmail.com) CONCEITO Sped Contábil Escrituração Contábil Digital ECD Escrituração Contábil em Forma Digital Livro Digital

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL O que você irá ver O que é o SPED; SPED Fiscal; Abrangência do projeto; O PAC e o SPED; Benefícios para as Empresas; Benefícios para a Fisco; SPED Contábil; Nota

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL O que você irá ver O que é o SPED; SPED Fiscal; Abrangência do projeto; O PAC e o SPED; Benefícios para as Empresas; Benefícios para a Fisco; SPED Contábil; Nota

Parecer Consultoria Tributária de Segmentos Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas

Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas 24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1

Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas 24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1

4 Fatos Contábeis que Afetam a Situação Líquida: Receitas, Custos, Despesas, Encargos, Perdas e Provisões, 66

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Lei 12.973/14 Valmir Oliveira 18/03//2015

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

ECF- Escrituração Contábil Fiscal 2015

ECF- Escrituração Contábil Fiscal 2015 Versão 1.0 (08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao Sistema

ECF- Escrituração Contábil Fiscal 2015 Versão 1.0 (08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao Sistema

Lei 12.973/2014 Receita Bruta

Lei 12.973/2014 Lei 12.973/2014 Receita Bruta Receita Bruta Produto da venda de bens Receita Bruta (art. 12, DL nº 1.598/1977) Preço da prestação de serviços Resultado auferido nas operações de conta alheia

Lei 12.973/2014 Lei 12.973/2014 Receita Bruta Receita Bruta Produto da venda de bens Receita Bruta (art. 12, DL nº 1.598/1977) Preço da prestação de serviços Resultado auferido nas operações de conta alheia

Plantão de Dúvidas. Escrituração Contábil Fiscal ECF e Escrituração Contábil Digital - ECD

Plantão de Dúvidas Tema: Escrituração Contábil Fiscal ECF e Escrituração Contábil Digital - ECD com Lázaro Rosa da Silva 1 - Somos uma entidade sem fins lucrativos e temos mensalmente um PIS Sobre Folha

Plantão de Dúvidas Tema: Escrituração Contábil Fiscal ECF e Escrituração Contábil Digital - ECD com Lázaro Rosa da Silva 1 - Somos uma entidade sem fins lucrativos e temos mensalmente um PIS Sobre Folha

www.pwc.com Lei 12.973/2014 Junho, 2014 São Paulo Maio de 2014

www.pwc.com Lei 12.973/2014 Junho, 2014 São Paulo Maio de 2014 Contexto Atual Contexto atual Fiscal X societário 1 2 3 4 Institui o balanço fiscal Tributa dividendos distribuídos em excesso em relação

www.pwc.com Lei 12.973/2014 Junho, 2014 São Paulo Maio de 2014 Contexto Atual Contexto atual Fiscal X societário 1 2 3 4 Institui o balanço fiscal Tributa dividendos distribuídos em excesso em relação

CARGA TRIBUTÁRIA ANO 2013

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

LEI 12.973/2014 PRINCIPAIS IMPACTOS PRÁTICOS. Palestrante Luciano Perrone

LEI 12.973/2014 PRINCIPAIS IMPACTOS PRÁTICOS Palestrante Luciano Perrone Você bem preparado para o futuro da profissão. SINDCONT-SP Lei 12.973/14 - CEPAEC; Planejamento 'SINDCONT-SP - Comunicação - Fernanda

LEI 12.973/2014 PRINCIPAIS IMPACTOS PRÁTICOS Palestrante Luciano Perrone Você bem preparado para o futuro da profissão. SINDCONT-SP Lei 12.973/14 - CEPAEC; Planejamento 'SINDCONT-SP - Comunicação - Fernanda

13/05/2015. Lei n 12.973/2014 e seus impactos na ECF

Lei n 12.973/2014 e seus impactos na ECF PROFESSOR: FELLIPE GUERRA PALESTRANTE: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão Técnica SPED do CRC/CE. Professor

Lei n 12.973/2014 e seus impactos na ECF PROFESSOR: FELLIPE GUERRA PALESTRANTE: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão Técnica SPED do CRC/CE. Professor

SPED CONTÁBIL TREINAMENTO CONTABIL, 2014

SPED CONTÁBIL TREINAMENTO CONTABIL, 2014 SPED PRAZOS O que é SPED? Sistema Público de Escrituração Digital (SPED) ou Escrituração Digital Contábil (ECD) é a substituição da escrituração em papel pela Escrituração

SPED CONTÁBIL TREINAMENTO CONTABIL, 2014 SPED PRAZOS O que é SPED? Sistema Público de Escrituração Digital (SPED) ou Escrituração Digital Contábil (ECD) é a substituição da escrituração em papel pela Escrituração

E-LALUR e a extinção do Regime Tributário de Transição (RTT)

") E-LALUR e a extinção do Regime Tributário de Transição (RTT) Setembro de 2012 Celso Pompeu Alcantara 1 Regime Tributário de Transição (RTT) Durante 2011/2012, ouvimos discussões sobre 4 diferentes cenários:

E-LALUR e a extinção do Regime Tributário de Transição (RTT) Setembro de 2012 Celso Pompeu Alcantara 1 Regime Tributário de Transição (RTT) Durante 2011/2012, ouvimos discussões sobre 4 diferentes cenários:

Baker Tilly Internacional

Baker Tilly Internacional Baker Tilly Brasil A Baker Tilly Brasil é uma empresa de auditoria e consultoria, com atuação em todo o território nacional e membro independente da Baker Tilly Internacional,

Baker Tilly Internacional Baker Tilly Brasil A Baker Tilly Brasil é uma empresa de auditoria e consultoria, com atuação em todo o território nacional e membro independente da Baker Tilly Internacional,

Manual Escrituração Contábil Digital

SPED Contábil Vínculo de Contas e Geração do Arquivo O SPED Sistema Público de Escrituração Digital é composto por três grandes subprojetos: Escrituração Contábil Digital, Escrituração Fiscal Digital e

SPED Contábil Vínculo de Contas e Geração do Arquivo O SPED Sistema Público de Escrituração Digital é composto por três grandes subprojetos: Escrituração Contábil Digital, Escrituração Fiscal Digital e

SPED Contábil - Versão 2.0

SPED Contábil - Versão 2.0 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

SPED Contábil - Versão 2.0 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016

e Escrituração Contábil e Fiscal (ECF) em 2016") www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 Prazo para entrega em 2016

www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 Prazo para entrega em 2016

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014. Lei 12.973/14 e IN RFB 1.515/14

Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Lei 12.973/14 e IN RFB 1.515/14 Lei nº 12.973/2014 arts. 64 a 70 Adoção Inicial => procedimentos

Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Lei 12.973/14 e IN RFB 1.515/14 Lei nº 12.973/2014 arts. 64 a 70 Adoção Inicial => procedimentos

ANO XXIV - 2013-4ª SEMANA DE MAIO DE 2013 BOLETIM INFORMARE Nº 21/2013

ANO XXIV - 2013-4ª SEMANA DE MAIO DE 2013 BOLETIM INFORMARE Nº 21/2013 ASSUNTOS CONTÁBEIS DEMONSTRAÇÕES CONTÁBEIS OBRIGATÓRIAS APÓS AS LEIS NºS 11.638/2007 E 11.941/2009... Pág. 341 IMPOSTO DE RENDA PESSOA

ANO XXIV - 2013-4ª SEMANA DE MAIO DE 2013 BOLETIM INFORMARE Nº 21/2013 ASSUNTOS CONTÁBEIS DEMONSTRAÇÕES CONTÁBEIS OBRIGATÓRIAS APÓS AS LEIS NºS 11.638/2007 E 11.941/2009... Pág. 341 IMPOSTO DE RENDA PESSOA

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14. O que foi alterado na apuração do IRPJ?

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14 O que foi alterado na apuração do IRPJ? Alberto Pinto DL 1598/77 LEI 12.973/14 Alterações Art 6º - Lucro real é o

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14 O que foi alterado na apuração do IRPJ? Alberto Pinto DL 1598/77 LEI 12.973/14 Alterações Art 6º - Lucro real é o

GUIA PRÁTICO EFD-CONTRIBUIÇÕES

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

Tributos sobre o Lucro Seção 29

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Emissor Fiscal. LAUREmissor Fiscal Fiscal

Emissor Fiscal LAUREmissor Fiscal Fiscal Índice 1. 1.1. 2. 2.1. 2.2. 2.3. 2.4. 3. 2.5. 4. 5. 6. LALUR/ LACS... 1 O que é o LALUR?... 1 PARTE A... 2 Adições:... 2 Exclusões:... 2 Principais Exclusões:...

Emissor Fiscal LAUREmissor Fiscal Fiscal Índice 1. 1.1. 2. 2.1. 2.2. 2.3. 2.4. 3. 2.5. 4. 5. 6. LALUR/ LACS... 1 O que é o LALUR?... 1 PARTE A... 2 Adições:... 2 Exclusões:... 2 Principais Exclusões:...

ECF- Escrituração Contábil Fiscal 2015

ECF- Escrituração Contábil Fiscal 2015 Versão 1.4 (03/09/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao

ECF- Escrituração Contábil Fiscal 2015 Versão 1.4 (03/09/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EQUIVALÊNCIA PATRIMONIAL

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09)

") INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09) Regulamenta o Regime Tributário de Transição (RTT), institui o Controle Fiscal Contábil de Transição (FCONT) e dá outras providências.

INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09) Regulamenta o Regime Tributário de Transição (RTT), institui o Controle Fiscal Contábil de Transição (FCONT) e dá outras providências.

Programa Contag Consultoria e Escola de Negócios, representação da Nasajon Sistemas no Amapá

Programa Contag Consultoria e Escola de Negócios, representação da Nasajon Sistemas no Amapá Instrutor: José Jeová Junior Contador, com formação nesta área pelo Instituto IOB de São Paulo Dinâmica das

Programa Contag Consultoria e Escola de Negócios, representação da Nasajon Sistemas no Amapá Instrutor: José Jeová Junior Contador, com formação nesta área pelo Instituto IOB de São Paulo Dinâmica das

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

SOFTWARE DE GESTÃO EMPRESARIAL. Instrução Alterações ECD (Layout 2.00)

") Página 1 de 6 1 Objetivo Orientar os usuários do sistema Consultor s referente alterações na geração da Escrituração Contábil Digital (ECD) atendendo a versão 2.00 do layout (a partir do ano-calendário

Página 1 de 6 1 Objetivo Orientar os usuários do sistema Consultor s referente alterações na geração da Escrituração Contábil Digital (ECD) atendendo a versão 2.00 do layout (a partir do ano-calendário

Palestra. SPED - Escrituração Contábil Digital - ECD - Roteiro. Julho 2012. Elaborado por: Antonio Sérgio de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Principais Aspectos do Sistema Público de Escrituração Digital SPED

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

Boletim Técnico. Geração Sped Contábil Layout 2.00. Procedimento para Implementação. Procedimentos para Utilização

Boletim Técnico Geração Sped Contábil Layout 2.00 Produto : Data da criação EMS2/TOTVS 11 MLF - Layout Fiscal/Gerador de Arquivos do Layout Sped Contábil : 01/07/2013 País(es) : Brasil Chamado : THOGB3

Boletim Técnico Geração Sped Contábil Layout 2.00 Produto : Data da criação EMS2/TOTVS 11 MLF - Layout Fiscal/Gerador de Arquivos do Layout Sped Contábil : 01/07/2013 País(es) : Brasil Chamado : THOGB3

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Elaborado e apresentado por:

A CONSTRUÇÃO CIVIL E AS REGRAS INTERNACIONAIS DE CONTABILIDADE - ALTERAÇÕES CONTÁBEIS E TRIBUTÁRIAS: LEIS 11.638/2007, 11.941/2009 e 12.973/2014 UMA VISÃO CONTÁBIL E TRIBUTÁRIA Elaborado e apresentado

A CONSTRUÇÃO CIVIL E AS REGRAS INTERNACIONAIS DE CONTABILIDADE - ALTERAÇÕES CONTÁBEIS E TRIBUTÁRIAS: LEIS 11.638/2007, 11.941/2009 e 12.973/2014 UMA VISÃO CONTÁBIL E TRIBUTÁRIA Elaborado e apresentado

Principais Aspectos da Regulação da Lei 12.973/14

Principais Aspectos da Regulação da Lei 12.973/14 pela IN 1.515/14 Julio Chamarelli Sócio de Consultoria Tributária da KPMG jcepeda@kpmg.com.br Sergio André Rocha Professor Adjunto de Direito Financeiro

Principais Aspectos da Regulação da Lei 12.973/14 pela IN 1.515/14 Julio Chamarelli Sócio de Consultoria Tributária da KPMG jcepeda@kpmg.com.br Sergio André Rocha Professor Adjunto de Direito Financeiro

MANUAL DO SISTEMA WCONTÁBIL GERAÇÃO DO ARQUIVO FCONT

MANUAL DO SISTEMA WCONTÁBIL GERAÇÃO DO ARQUIVO FCONT Página 1 INTRODUÇÃO Este material traz as informações necessárias de como proceder a preparação os dados e configuração do sistema Wcontábil na geração

MANUAL DO SISTEMA WCONTÁBIL GERAÇÃO DO ARQUIVO FCONT Página 1 INTRODUÇÃO Este material traz as informações necessárias de como proceder a preparação os dados e configuração do sistema Wcontábil na geração

Bloco K + ECF. Bloco K no SPED Fiscal. Apresentação: 21/05/2015

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012

Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012") Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

APRESENTAÇÃO... 5 AGRADECIMENTOS... 9

Sumário APRESENTAÇÃO... 5 AGRADECIMENTOS... 9 CAPÍTULO 1 INCIDÊNCIA DO IMPOSTO DE RENDA DAS PESSOAS JURÍDICAS. FATO GERADOR. BASE DE CÁLCULO. ALÍQUOTAS. IMUNIDADES, ISENÇÕES E NÃO INCIDÊNCIA... 19 1.1

Sumário APRESENTAÇÃO... 5 AGRADECIMENTOS... 9 CAPÍTULO 1 INCIDÊNCIA DO IMPOSTO DE RENDA DAS PESSOAS JURÍDICAS. FATO GERADOR. BASE DE CÁLCULO. ALÍQUOTAS. IMUNIDADES, ISENÇÕES E NÃO INCIDÊNCIA... 19 1.1

Parecer Consultoria Tributária Segmentos MP627 Alterações Fiscais sobre o Ajuste a Valor Presente

11/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 4 3. Análise da Legislação... 5 a. Ajuste a Valor Presente no Contas a Receber... 5 b. Ajuste

11/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 4 3. Análise da Legislação... 5 a. Ajuste a Valor Presente no Contas a Receber... 5 b. Ajuste

O que é a ECD Escrituração Contábil Digital

SPED Contábil ECD 1 O que é a ECD Escrituração Contábil Digital A ECD Escrituração Contábil Digital é parte integrante do Projeto SPED Sistema Público de Escrituração Digital e visa substituir a escrituração

SPED Contábil ECD 1 O que é a ECD Escrituração Contábil Digital A ECD Escrituração Contábil Digital é parte integrante do Projeto SPED Sistema Público de Escrituração Digital e visa substituir a escrituração

E C D Escrituração Contábil Digital. Manual Prático

E C D Escrituração Contábil Digital ALDENIR ORTIZ RODRIGUES Contabilista, advogado, especialista em tributos diretos, contribuições para o PIS/Cofins e legislação societária. Coautor de livros das áreas

E C D Escrituração Contábil Digital ALDENIR ORTIZ RODRIGUES Contabilista, advogado, especialista em tributos diretos, contribuições para o PIS/Cofins e legislação societária. Coautor de livros das áreas

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

Índice (selecione a pergunta para ser direcionado a resposta)

") 1 Índice (selecione a pergunta para ser direcionado a resposta) 1. O que é o Sped?... 4 2. Quem são obrigados a efetuarem entrega do Sped Contábil?... 4 3. Prazo para entrega Sped Contábil?... 5 4. Quais

1 Índice (selecione a pergunta para ser direcionado a resposta) 1. O que é o Sped?... 4 2. Quem são obrigados a efetuarem entrega do Sped Contábil?... 4 3. Prazo para entrega Sped Contábil?... 5 4. Quais

OBRIGAÇÕES ACESSÓRIAS RISCOS E SOLUÇÕES Rui Miguel Coelho IT TAX Solutions. BDO Brazil Page 1

OBRIGAÇÕES ACESSÓRIAS RISCOS E SOLUÇÕES Rui Miguel Coelho IT TAX Solutions Page 1 DIVISÓRIA REALIDADE TREBUCHET E COMPLEXIDADE MS pt.32 TRIBUTÁRIA (BRANCO) BRASILEIRA VISÃO GERAL Page 2 ESTUDO DO BANCO

OBRIGAÇÕES ACESSÓRIAS RISCOS E SOLUÇÕES Rui Miguel Coelho IT TAX Solutions Page 1 DIVISÓRIA REALIDADE TREBUCHET E COMPLEXIDADE MS pt.32 TRIBUTÁRIA (BRANCO) BRASILEIRA VISÃO GERAL Page 2 ESTUDO DO BANCO

Manual de Geração da ECF Escrituração Contábil e Fiscal Contábil Phoenix

Manual de Geração da ECF Escrituração Contábil e Fiscal Contábil Phoenix A seguir iremos demonstrar o processo para uma perfeita geração da ECF (Escrituração Contábil e Fiscal). Fique atento as telas e

Manual de Geração da ECF Escrituração Contábil e Fiscal Contábil Phoenix A seguir iremos demonstrar o processo para uma perfeita geração da ECF (Escrituração Contábil e Fiscal). Fique atento as telas e

Parecer Consultoria Tributária Segmentos Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz

Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz 18/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz 18/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

O que é o Sistema Público de Escrituração Digital - SPED?

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

LEI N 12.973/14 (IRPJ/CSLL/PIS-PASEP E COFINS)

") LEI N 12.973/14 (IRPJ/CSLL/PIS-PASEP E COFINS) Miguel Silva RTD REGIME TRIBUTÁRIO DEFINITIVO (Vigência e Opção pela Antecipação de seus Efeitos) 1 Para efeito de determinação do IRPJ, CSLL, PIS-PASEP e

LEI N 12.973/14 (IRPJ/CSLL/PIS-PASEP E COFINS) Miguel Silva RTD REGIME TRIBUTÁRIO DEFINITIVO (Vigência e Opção pela Antecipação de seus Efeitos) 1 Para efeito de determinação do IRPJ, CSLL, PIS-PASEP e

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega