Elaborado por: Gisleise Nogueira de Aguiar. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

|

|

|

- Luciana Peres Mota

- 8 Há anos

- Visualizações:

Transcrição

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) , (teleatendimento), fax (11) web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Luiz Fernando Nóbrega Gestão Palestra FCONT F A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Elaborado por: Gisleise Nogueira de Aguiar O conteúdo desta apostila é de inteira responsabilidade do autor (a). Junho 2012 Acesso gratuito pelo portal do CRC SP

2 ROTEIRO Conceito Legislação Obrigatoriedade Premissas Procedimentos Blocos Alterações FCONT 2012 Penalidades Riscos O que é? O FCONT é uma escrituração, das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos e critérios contábeis vigentes em Instrução Normativa RFB 949/2009 2

3 Na prática no FCONT contém os lançamentos: >> que existem na escrituração comercial, mas que devem ser expurgados para remover os reflexos das alterações introduzidas pela Lei nº , de 28/12/2007, e pelos arts. 37 e 38 da Lei nº , de 2009, que modifiquem o critério de reconhecimento de receitas, custos e despesas computadas na escrituração contábil, para apuração do lucro líquido do exercício definido no art. 191 da Lei nº 6.404, de 15/12/1976; >> não efetuados na escrituração comercial, mas que devam ser incluídos para fins de apuração do resultado com base na legislação vigente em Representação Gráfica 3

4 Legislação: / / /09 IN 949/09 IN 967/09 IN 1.182/11(retificação) Ato Declaratório Executivo Cofins 31/2011 Conforme o artigo 5 o a Instrução Normativa RFB n o 967/09, com redação dada pela Instrução Normativa n o 1.139/11: A elaboração do FCONT é obrigatória, mesmo no caso de não existir lançamento com base em métodos e critérios diferentes daqueles prescritos pela legislação tributária, baseada nos critérios contábeis vigentes em 31 de dezembro de 2007, nos termos do art. 2º. Portanto, a partir do ano-calendário 2010, estão obrigadas à apresentação do Fcont, as pessoas jurídicas que apurem a base de cálculo do IRPJ pelo lucro real 4

5 Instalação do PVA - Programa de Validação e Assinador do FCONT Versão atual Certificado Digital - A1 ou A3 Escrituração Contábil ECD validada De/Para do Plano de Contas Referencial Identificação dos tipos de lançamentos (X, N, TS, TF e TR) Arquivo ECD FCONT PVA Gerar arquivo FCONT Receita- Net Recepção Validação Escrituração FCONT Cria/Importa/Edita Verifica Pendências Gera Arquivo para entrega Assinatura Digital Transmiti Visualiza Recibo de Transmissão 5

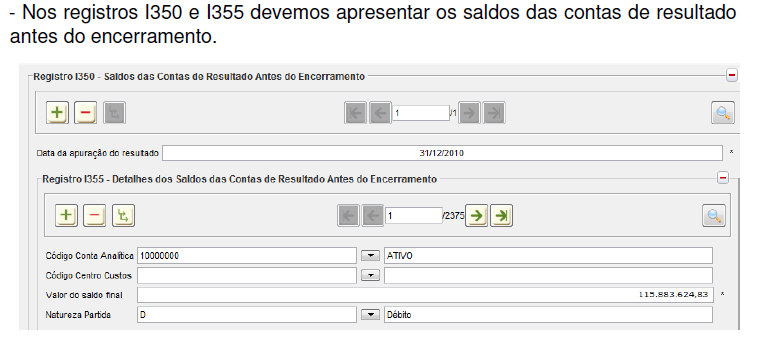

6 EXEMPLO DE X PARA - PLANO DE CONTAS Conta Bancos Empresa Conta Bancos RFB Conta Despesas de Salário Conta Despesa e Custo de Salario Ordenados e Salários Adm Custo do Pessoal Aplicado na Produção Bloco Descrição Registro Nível Ocorrência Entrada Saída 0 Abertura do Arquivo Digital e Identificação O O da Pessoa Jurídica I Abertura do Bloco I I O O I Plano de Contas I050 2 V F O I Plano de Contas Referencial I :N F F(*) - SUSEP I Tabela de Histórico Padronizado I075 2 V F F(*) I Centro de Custos I100 2 V F F(*) I Saldos Contábeis Identificação do I150 2 V (Até 4) F(*) O Período I Detalhes dos Saldos Contábeis I :N F(*) O I Mapeamento referencial dos totais débitos e créditos I :N F F(*) - SUSEP I Lançamento I200 2 V F(*) F(*) I Partidas do Lançamento I :N F(*) F(*) I200 I I I I Registros FCONT Atual Mapeamento referencial das totais débitos e créditos Saldos das Contas de Resultado antes do Encerramento Identificação da Data Detalhes dos Saldos das Contas de Resultado antes do Encerramento Mapeamento referencial dos totais de débitos e créditos das contas de Resultado antes do encerramento I :N F F(*) - SUSEP I :4 F O I355 3 V F O I :N F F(*) - SUSEP I Encerramento do Bloco I I O O 6

F(*) O Período I Detalhes dos Saldos Contábeis I155 3 1:N F(*) O I Mapeamento referencial dos totais débitos e créditos I156 4 1:N F F(*) - SUSEP I")

7 J Abertura do Bloco J J O O J Identificação dos Signatários da Escrituração J F O J Encerramento do Bloco J J O O M Abertura do Bloco M M O O M Qualificação da Pessoa Jurídica e Retificação M F O M Saldos iniciais Recuperados/Preenchidos M025 2 V F F M Identificação do Período de Apuração M030 2 V (Até 4) F O M Registros FCONT Atual Detalhes dos Saldos Referenciais das contas patrimoniais ( calculado pelo sistema) M155 3 V F O M Detalhes dos Saldos referenciais das Contas de Resultado antes do Encerramento ( calculado pelo sistema ) M355 3 V F O M Encerramento do Bloco M M F O 9 Abertura do Bloco N O 9 Registros do Arquivo V N O 9 Encerramento do Bloco N O 9 Encerramento do Arquivo Digital O O FCONT fato gerador 2011 e 2012 o layout será mantido; Programado para Julho.2012, a homologação de uma versão de PVA, que será utilizado a partir do fato gerador 2013 e no mesmo está contido a ECD + elalur + DIPJ, que após implantado será dispensado o FCONT e a DIPJ. As empresas serão convocadas para participarem da Homologação do novo PVA. 7

8 Lançamento tipo TF será efetuado quando for necessária a transferência de saldo fiscal para outra conta referencial quando houver a extinção da conta referencial de origem Lançamento tipo TS será efetuado quando for necessária a transferência de saldo societário para outra conta referencial quando houver a extinção da conta referencial de origem Lançamento tipo TR será efetuado quando for necessária a transferência de saldo societário para outra conta da empresa quando realizada a implantação de um novo plano de contas LANÇAMENTOS AMENTOS DE AJUSTES 8

9 LANÇAMENTOS AMENTOS DE AJUSTES LANÇAMENTOS AMENTOS DE AJUSTES 9

10 LANÇAMENTO AMENTO TF Plano Referencial ADE 20/2009 Conta Referencial NOVO PLANO LANÇAMENTO AMENTO TS Plano Contas Empresa Conta Referencial NOVO PLANO 10

11 LANÇAMENTO AMENTO TR Plano Contas Empresa Plano Contas Novo Empresa Recuperação de Saldos >> O PVA permite a recuperação de saldos a partir do arquivo enviado e assinado de 2010, sem recorrer a uma conexão com os servidores da Receita. 11

, alterar os saldos")

12 Recuperação de Saldos Replicar Saldos Iniciais >> Concomitantemente, criou-se o conceito de ano zero. Ou seja, será permitido ao contribuinte, em 2011 (ano zero), alterar os saldos recuperados e fazer as correções devidas. O sistema emitirá um alerta ao contribuinte informando que saldos de anos anteriores foram alterados e, partir de 2012, esse alerta se transformará em erro. 12

13 Replicar de Saldos Iniciais Replicar de Saldos Iniciais 13

14 14

15 15

16 No novo PVA foram disponibilizados relatórios para conciliação do FCONT e DIPJ que podem ser analisados ao final da sua conciliação. Balancete contábil fiscal, que considera os lançamentos de expurgo e lançamentos fiscais na visão do plano de contas da empresa Balancete Referencial Societário que considera os saldos contábeis na visão do plano referencial sem considerar os lançamentos de expurgo e fiscais Balancete Referencial Fiscal que considera os saldos na visão do plano referencial considerando 16

17 PENALIDADES De acordo com o inciso I do art. 57 da Medida Provisória /01: Art. 57. O descumprimento das obrigações acessórias exigidas nos termos do art. 16 da Lei nº 9.779, de 1999, acarretará a aplicação das seguintes penalidades: I - R$ 5.000,00 (cinco mil reais) por mês-calendário, relativamente às pessoas jurídicas que deixarem de fornecer, nos prazos estabelecidos, as informações ou esclarecimentos solicitados; RISCOS A não conciliação do ECD ou demora na disponibilidade dos dados. A realização incorreta da aglutinação Classificação indevidas dos tipos de lançamentos contábeis 17

18 LINKS (sped360) CONTATO: 18

ÍNDICE. GERAÇÃO FCONT CTB VERSÃO 1.1 - RMS Software S.A. - Uma empresa TOTVS. Todos Direitos Reservados.

GERAÇÃO FCONT CTB RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

GERAÇÃO FCONT CTB RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

1. FCONT CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO

1. FCONT CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO Conforme disciplina a Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração, das contas patrimoniais e de resultado, em partidas dobradas, que considera

1. FCONT CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO Conforme disciplina a Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração, das contas patrimoniais e de resultado, em partidas dobradas, que considera

Sistema Público de Escrituração Digital. Diário Geral com Escrituração Resumida R. Balancetes Diários e Balanços - B

Rio de Janeiro, 17 de fevereiro de 2009 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B ESCRITURAÇÃO DIGITAL

Rio de Janeiro, 17 de fevereiro de 2009 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B ESCRITURAÇÃO DIGITAL

ECF Considerações Iniciais

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Palestra. SPED - NF Eletrônica - Escrituração Fiscal Digital - Atualização. Março 2010. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Mapeamento ECF. w w w. b r l c o n s u l t o r e s. c o m. b r

Mapeamento ECF Projeto SPED ECF Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico- Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014. São

Mapeamento ECF Projeto SPED ECF Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico- Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014. São

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

expert PDF Trial Escrituração Contábil Digital Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6. Considerações Finais.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

PALESTRA. A ECF e a Eficiência no Controle Fiscal

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

(FCONT) CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS

CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS") (FCONT) CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS O que é FCONT? É um programa eletrônico da Receita Federal no qual deverá efetuar a escrituração das contas patrimoniais e de resultado,

(FCONT) CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS O que é FCONT? É um programa eletrônico da Receita Federal no qual deverá efetuar a escrituração das contas patrimoniais e de resultado,

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

SPED Contábil e SPED ECF

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

EFD. Contribuições Atualização. Abril 2013. Elaborado por: Antônio Sérgio de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Demonstração dos Lucros ou Prejuízos Acumulados - Roteiro

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. Atualização Trabalhista e Previdenciária. Junho 2012. Elaborado por: Valéria de Souza Telles

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

O que é o Sistema Público de Escrituração Digital - SPED?

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

Escrituração Contábil Digital ECD. Brasília, 18 de maio de 2012

Escrituração Contábil Digital ECD Brasília, 18 de maio de 2012 Abrangência do Sped NF-e Integração ECD NFS-e ReceitanetBX EFD Int e-lalur CT-e EFD Social FCont EFD Contribuições e-lalur Livro Eletrônico

Escrituração Contábil Digital ECD Brasília, 18 de maio de 2012 Abrangência do Sped NF-e Integração ECD NFS-e ReceitanetBX EFD Int e-lalur CT-e EFD Social FCont EFD Contribuições e-lalur Livro Eletrônico

SPED Contábil. ECD Escrituração Contábil Digital. Vera Lucia Gomes 28/08/2008 ABBC. www.spednet.com.br 1

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09)

") INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09) Regulamenta o Regime Tributário de Transição (RTT), institui o Controle Fiscal Contábil de Transição (FCONT) e dá outras providências.

INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09) Regulamenta o Regime Tributário de Transição (RTT), institui o Controle Fiscal Contábil de Transição (FCONT) e dá outras providências.

Palestra. Declaração de Simples Nacional Relativa à Substituição Tributária e Diferencial de Alíquotas - STDA. Março 2012.

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

MANUAL DO SISTEMA WCONTÁBIL GERAÇÃO DO ARQUIVO FCONT

MANUAL DO SISTEMA WCONTÁBIL GERAÇÃO DO ARQUIVO FCONT Página 1 INTRODUÇÃO Este material traz as informações necessárias de como proceder a preparação os dados e configuração do sistema Wcontábil na geração

MANUAL DO SISTEMA WCONTÁBIL GERAÇÃO DO ARQUIVO FCONT Página 1 INTRODUÇÃO Este material traz as informações necessárias de como proceder a preparação os dados e configuração do sistema Wcontábil na geração

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

SPED - EFD - Escrituração Fiscal Digital

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS Visão geral dos impactos das novas evidenciações e diferenças de práticas contábeis advindas da IN 1.515. Subcontas. ECF e suas implicações.

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS Visão geral dos impactos das novas evidenciações e diferenças de práticas contábeis advindas da IN 1.515. Subcontas. ECF e suas implicações.

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL?

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

Programa Contag Consultoria e Escola de Negócios, representação da Nasajon Sistemas no Amapá

Programa Contag Consultoria e Escola de Negócios, representação da Nasajon Sistemas no Amapá Instrutor: José Jeová Junior Contador, com formação nesta área pelo Instituto IOB de São Paulo Dinâmica das

Programa Contag Consultoria e Escola de Negócios, representação da Nasajon Sistemas no Amapá Instrutor: José Jeová Junior Contador, com formação nesta área pelo Instituto IOB de São Paulo Dinâmica das

Professor José Sérgio Fernandes de Mattos

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Seminário. SPED Contábil e Fiscal. Julho 2012. Elaborado por: Sérgio Roberto da Silva

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

SPED ECF. ECF Escrituração Contábil Fiscal. Danilo Lollio São Paulo - SP. Esta apresentação é de propriedade da Wolters Kluwer Prosoft.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

SPED Contábil - Versão 2.0

SPED Contábil - Versão 2.0 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

SPED Contábil - Versão 2.0 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

RADAR. Normas e Procedimentos. Setembro 2012. Apoio: Elaborado por: Marcos Vinicius Piacitelli Gomes e Angela Maria dos Santos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Boletim Técnico. Geração Sped Contábil Layout 2.00. Procedimento para Implementação. Procedimentos para Utilização

Boletim Técnico Geração Sped Contábil Layout 2.00 Produto : Data da criação EMS2/TOTVS 11 MLF - Layout Fiscal/Gerador de Arquivos do Layout Sped Contábil : 01/07/2013 País(es) : Brasil Chamado : THOGB3

Boletim Técnico Geração Sped Contábil Layout 2.00 Produto : Data da criação EMS2/TOTVS 11 MLF - Layout Fiscal/Gerador de Arquivos do Layout Sped Contábil : 01/07/2013 País(es) : Brasil Chamado : THOGB3

EFD PIS COFINS Teoria e Prática

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

ECF - escrituração contábil fiscal

ECF - escrituração contábil fiscal O que é a ECF? Escrituração Contábil Fiscal é uma nova obrigação do SPED Sistema Público de Escrituração Digital, que entrará em vigor em 2015 e nessa deverão ser informados

ECF - escrituração contábil fiscal O que é a ECF? Escrituração Contábil Fiscal é uma nova obrigação do SPED Sistema Público de Escrituração Digital, que entrará em vigor em 2015 e nessa deverão ser informados

Sistema Público de Escrituração Digital

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD)

") 1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

Resumo Socion das configurações no JB Cepil para geração da ECF

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

É necessário que a contabilidade de 2013 da empresa esteja com o período encerrado.

Geração do SPED ECD e FCONT referente ao exercício de 2013. É necessário que a contabilidade de 2013 da empresa esteja com o período encerrado. Porém antes de encerrar o exercício, efetue os procedimentos

Geração do SPED ECD e FCONT referente ao exercício de 2013. É necessário que a contabilidade de 2013 da empresa esteja com o período encerrado. Porém antes de encerrar o exercício, efetue os procedimentos

Tributos sobre o Lucro Seção 29

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

As diferenças apuradas entre as duas metodologias comporão ajuste específico a ser efetuado no Livro de Apuração do Lucro Real (LALUR).

.") 1 Geração do FCont Objetivo: Atender todas as empresas que fazem uso da entrega desta informação junto à Receita Federal do Brasil (RFB). Trata-se de empresas enquadradas no Lucro Real. Benefícios: Este

1 Geração do FCont Objetivo: Atender todas as empresas que fazem uso da entrega desta informação junto à Receita Federal do Brasil (RFB). Trata-se de empresas enquadradas no Lucro Real. Benefícios: Este

Cartilha da Escrituração Fiscal Digital - EFD

Retificação da EFD O contribuinte poderá retificar a EFD: Até o dia 15 do mês subseqüente ao período informado, independente de autorização da SEFA/PA. Encerrado o prazo sem a retificação da EFD, o contribuinte

Retificação da EFD O contribuinte poderá retificar a EFD: Até o dia 15 do mês subseqüente ao período informado, independente de autorização da SEFA/PA. Encerrado o prazo sem a retificação da EFD, o contribuinte

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

Parecer Consultoria Tributária Segmentos Comparativo leiaute DIPJ 2014 x ECF

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Palestra. SPED - Escrituração Contábil Digital - ECD - Roteiro. Julho 2012. Elaborado por: Antonio Sérgio de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Instruções SPED Fiscal ECF

Instruções SPED Fiscal ECF DESENVOLVENDO SOLUÇÕES Autora: Laila Maria Doc. Vrs. 02 Revisão: Aprovado em: Agosto de 2015. Nota de copyright Copyright 2015 Teorema Informática, Guarapuava. Todos os direitos

Instruções SPED Fiscal ECF DESENVOLVENDO SOLUÇÕES Autora: Laila Maria Doc. Vrs. 02 Revisão: Aprovado em: Agosto de 2015. Nota de copyright Copyright 2015 Teorema Informática, Guarapuava. Todos os direitos

I. SPED FCONT...4. O que é?...4. Como Funciona...5. Legislação...6. Tabelas de Códigos...6 1. INTRODUÇÃO...6

Manual do FCONT - 2011 1 Conteúdo I. SPED FCONT...4 O que é?...4 Como Funciona...5 Legislação...6 Tabelas de Códigos...6 1. INTRODUÇÃO...6 2. REGISTRO 0000: ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO

Manual do FCONT - 2011 1 Conteúdo I. SPED FCONT...4 O que é?...4 Como Funciona...5 Legislação...6 Tabelas de Códigos...6 1. INTRODUÇÃO...6 2. REGISTRO 0000: ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO

TRANSMISSAO SPED CONTABIL. SPED CONTABIL 1 de 14

SPED CONTABIL 1 de 14 Fluxograma do Processo O arquivo será obrigatoriamente submetido ao programa disponibilizado pelo Sistema Público de Escrituração Digital para validação de conteúdo, assinatura digital,

SPED CONTABIL 1 de 14 Fluxograma do Processo O arquivo será obrigatoriamente submetido ao programa disponibilizado pelo Sistema Público de Escrituração Digital para validação de conteúdo, assinatura digital,

GUIA PRÁTICO EFD-CONTRIBUIÇÕES

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF. PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015.

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012

Atualizado com a Instrução Normativa RFB nº 1.280/2012") PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

Informações gerais sobre a EFD-PIS/COFINS

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

CONTABILIDADE DO RIO GRANDE DO SUL

CONSELHO REGONAL DE Consultor LEFSC, nstrutor de Cursos eregiors). CONTABLDADE DO RO GRANDE DO SUL MNÁRO DE ASSUNTOS CONTÁBES DE PORTO ALEGRE SEMNÁRO ASSUNTOS CONTÁBES DE PORTO ALEGRE SEMNÁRO DE ASSUNTOÁBES

CONSELHO REGONAL DE Consultor LEFSC, nstrutor de Cursos eregiors). CONTABLDADE DO RO GRANDE DO SUL MNÁRO DE ASSUNTOS CONTÁBES DE PORTO ALEGRE SEMNÁRO ASSUNTOS CONTÁBES DE PORTO ALEGRE SEMNÁRO DE ASSUNTOÁBES

Manual Escrituração Contábil Digital

SPED Contábil Vínculo de Contas e Geração do Arquivo O SPED Sistema Público de Escrituração Digital é composto por três grandes subprojetos: Escrituração Contábil Digital, Escrituração Fiscal Digital e

SPED Contábil Vínculo de Contas e Geração do Arquivo O SPED Sistema Público de Escrituração Digital é composto por três grandes subprojetos: Escrituração Contábil Digital, Escrituração Fiscal Digital e

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL. Socorro Oliveira 11.MARÇO.2010

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Socorro Oliveira 11.MARÇO.2010 DECRETO Nº 6.022-22/01/07 Eliminar a redundância de informações por meio da padronização das Obrigações Acessórias Uniformizar as

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Socorro Oliveira 11.MARÇO.2010 DECRETO Nº 6.022-22/01/07 Eliminar a redundância de informações por meio da padronização das Obrigações Acessórias Uniformizar as

SPED Escrituração Contábil Fiscal (ECF)

") SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Presumido. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da

SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Presumido. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da

SINDCONT-SP SINDCONT-SP

SPED, ESCRITURAÇÃO FISCAL DIGITAL EFD E OS DOCUMENTOS ELETRÔNICOS 2007/2008 Programa: - Sistema Público de Escrituração Digital - SPED - Escrituração Fiscal Digital - EFD - Documentos Eletrônicos do SPED:

SPED, ESCRITURAÇÃO FISCAL DIGITAL EFD E OS DOCUMENTOS ELETRÔNICOS 2007/2008 Programa: - Sistema Público de Escrituração Digital - SPED - Escrituração Fiscal Digital - EFD - Documentos Eletrônicos do SPED:

SOFTWARE DE GESTÃO EMPRESARIAL. Instrução Alterações ECD (Layout 2.00)

") Página 1 de 6 1 Objetivo Orientar os usuários do sistema Consultor s referente alterações na geração da Escrituração Contábil Digital (ECD) atendendo a versão 2.00 do layout (a partir do ano-calendário

Página 1 de 6 1 Objetivo Orientar os usuários do sistema Consultor s referente alterações na geração da Escrituração Contábil Digital (ECD) atendendo a versão 2.00 do layout (a partir do ano-calendário

I Alterações do Manual de Orientação do Leiaute do Sped Contábil (ECD)

") Nota Técnica do Sped Contábil nº 001, de 16 de dezembro de 2013 Dispõe sobre as alterações no Manual de Orientação do Leiaute do Sped Contábil. Considerando que o Ato Declaratório Executivo n o 33, de

Nota Técnica do Sped Contábil nº 001, de 16 de dezembro de 2013 Dispõe sobre as alterações no Manual de Orientação do Leiaute do Sped Contábil. Considerando que o Ato Declaratório Executivo n o 33, de

ECF Escrituração Contábil Fiscal. Maio de 2015

Maio de 2015 Histórico Desde o ano de 2007, com a criação Sistema público de Escrituração Digital (SPED), por meio do Decreto nº 6.022, o fisco vem gradativamente migrando sua base de análises para os

Maio de 2015 Histórico Desde o ano de 2007, com a criação Sistema público de Escrituração Digital (SPED), por meio do Decreto nº 6.022, o fisco vem gradativamente migrando sua base de análises para os

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL O que você irá ver O que é o SPED; SPED Fiscal; Abrangência do projeto; O PAC e o SPED; Benefícios para as Empresas; Benefícios para a Fisco; SPED Contábil; Nota

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL O que você irá ver O que é o SPED; SPED Fiscal; Abrangência do projeto; O PAC e o SPED; Benefícios para as Empresas; Benefícios para a Fisco; SPED Contábil; Nota

NOTA FISCAL ELETRÔNICA

NOTA FISCAL ELETRÔNICA 1. Comprei mercadoria com NF-e denegada. Qual o procedimento para regularizar essa situação? Resposta: Preliminarmente, temos que esclarecer o que é uma NF-e Denegada:, A Denegação

NOTA FISCAL ELETRÔNICA 1. Comprei mercadoria com NF-e denegada. Qual o procedimento para regularizar essa situação? Resposta: Preliminarmente, temos que esclarecer o que é uma NF-e Denegada:, A Denegação

NOVIDADES COMPLY VERSÃO 4.00

NOVIDADES COMPLY VERSÃO 4.00 Página 1 de 15 Maiores informações a respeito dos assuntos destacados abaixo devem ser obtidas no Manual do Comply v4.00 disponível no Portal de Produtos. Página 2 de 15 CADASTROS

NOVIDADES COMPLY VERSÃO 4.00 Página 1 de 15 Maiores informações a respeito dos assuntos destacados abaixo devem ser obtidas no Manual do Comply v4.00 disponível no Portal de Produtos. Página 2 de 15 CADASTROS

Escrituração Fiscal Digital EFD ICMS/IPI. Dulcineia L. D. Santos

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Roteiro Básico de Utilização

Neste roteiro apresentamos alguns passos iniciais para quem nunca utilizou o sistema ter uma noção básica de por onde começar a utilizar o Account. Cadastramento da Empresa base do Exercício O cadastro

Neste roteiro apresentamos alguns passos iniciais para quem nunca utilizou o sistema ter uma noção básica de por onde começar a utilizar o Account. Cadastramento da Empresa base do Exercício O cadastro

Parecer Consultoria Tributária de Segmentos Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas

Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas 24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1

Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas 24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1

NFe Nota Fiscal Eletrônica. Helder da Silva Andrade

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

M D F -e CONSIDERAÇÕES INICIAIS

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

: 14/03/2014 Data da revisão : 07/04/14 Banco(s) de Dados

de Dados") Produto : Data da criação Sped Contribuições Bloco I Fase 02 País(es) : Brasil EMS2 / TOTVS 11, Configurador Layout Fiscal Chamado : THYYZX : 14/03/2014 Data da revisão : 07/04/14 Banco(s) de Dados : Progress

Produto : Data da criação Sped Contribuições Bloco I Fase 02 País(es) : Brasil EMS2 / TOTVS 11, Configurador Layout Fiscal Chamado : THYYZX : 14/03/2014 Data da revisão : 07/04/14 Banco(s) de Dados : Progress

Coordenadoria de Fiscalização Página 2 de 28 Grupo Gestor do SPED

Coordenadoria de Fiscalização Página 2 de 28 SUMÁRIO 1. Apresentação....... 6 2. O que é Escrituração Fiscal Digital?....... 7 3. Antigos livros fiscais em papel....... 7 4. Quem está obrigado à EFD?.......

Coordenadoria de Fiscalização Página 2 de 28 SUMÁRIO 1. Apresentação....... 6 2. O que é Escrituração Fiscal Digital?....... 7 3. Antigos livros fiscais em papel....... 7 4. Quem está obrigado à EFD?.......

POR QUE FAZER O CURSO?

POR QUE FAZER O CURSO? Os sistemas digitais tornaram-se onipresentes, há cerca de um bilhão de computadores conectados à internet, e essenciais às atividades humanas. A Contabilidade e o Tributário estão

POR QUE FAZER O CURSO? Os sistemas digitais tornaram-se onipresentes, há cerca de um bilhão de computadores conectados à internet, e essenciais às atividades humanas. A Contabilidade e o Tributário estão

SPED CONTÁBIL CONTABILIDADE NOVA

SPED CONTÁBIL CONTABILIDADE NOVA RMS Software S.A. Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio

SPED CONTÁBIL CONTABILIDADE NOVA RMS Software S.A. Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

Cenário Atual, Desafios e Perspectivas do Sistema Público de Escrituração Digital SPED. Newton Oller de Mello Newton.oller@gmail.

Cenário Atual, Desafios e Perspectivas do Sistema Público de Escrituração Digital SPED Newton Oller de Mello Newton.oller@gmail.com Agenda 1. Visão Geral e Situação Atual dos Projetos integrantes do SPED

Cenário Atual, Desafios e Perspectivas do Sistema Público de Escrituração Digital SPED Newton Oller de Mello Newton.oller@gmail.com Agenda 1. Visão Geral e Situação Atual dos Projetos integrantes do SPED

ECF - Lucro Real - Regras Gerais e Preenchimento. 1. Tela inicial da ECF... 3. 2. Visualização dos dados da ECF... 3

ECF - Lucro Real - Regras Gerais e Preenchimento 1. Tela inicial da ECF... 3 2. Visualização dos dados da ECF... 3 3. Bloco 0 - Abertura e Identificação... 4 3.1 Registro 0000 - Abertura do Arquivo Digital

ECF - Lucro Real - Regras Gerais e Preenchimento 1. Tela inicial da ECF... 3 2. Visualização dos dados da ECF... 3 3. Bloco 0 - Abertura e Identificação... 4 3.1 Registro 0000 - Abertura do Arquivo Digital

O que é a ECD Escrituração Contábil Digital

SPED Contábil ECD 1 O que é a ECD Escrituração Contábil Digital A ECD Escrituração Contábil Digital é parte integrante do Projeto SPED Sistema Público de Escrituração Digital e visa substituir a escrituração

SPED Contábil ECD 1 O que é a ECD Escrituração Contábil Digital A ECD Escrituração Contábil Digital é parte integrante do Projeto SPED Sistema Público de Escrituração Digital e visa substituir a escrituração

SPED CONTÁBIL. Escrituração Contábil Digital. Professor Filemon Augusto de Oliveira 23/05/2014 Congresso de Contabilidade do Agreste Alagoano

SPED CONTÁBIL Escrituração Contábil Digital Professor Filemon Augusto de Oliveira 23/05/2014 Congresso de Contabilidade do Agreste Alagoano É HORA DE AGRADECER!!! O modelo mudou... Quem escrevia cartinha,

SPED CONTÁBIL Escrituração Contábil Digital Professor Filemon Augusto de Oliveira 23/05/2014 Congresso de Contabilidade do Agreste Alagoano É HORA DE AGRADECER!!! O modelo mudou... Quem escrevia cartinha,

FCONT 2013 - Correção dos erros apresentados na validação

FCONT 2013 - Correção dos erros apresentados na validação Produto: Totvs Gestão Contábil Versão: 11.52 Processo do Sistema: SPED FCONT Sub-processo: Listagem e correção dos erros apresentados na validação

FCONT 2013 - Correção dos erros apresentados na validação Produto: Totvs Gestão Contábil Versão: 11.52 Processo do Sistema: SPED FCONT Sub-processo: Listagem e correção dos erros apresentados na validação

EFD Contribuições (PIS/Cofins)

") EFD Contribuições (PIS/Cofins) Principais Aspectos no Preenchimento e Implantação da Escrituração Fiscal Digital do PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre Receitas. Assunto: Escrituração

EFD Contribuições (PIS/Cofins) Principais Aspectos no Preenchimento e Implantação da Escrituração Fiscal Digital do PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre Receitas. Assunto: Escrituração

Roteiro de geração do SPED

Roteiro de geração do SPED 1 Índice Introdução...3 Cadastro da Empresa...3 Histórico Padrão...4 Plano de Contas...4 Código de Aglutinação...5 Inserindo plano de contas de aglutinação de forma automática...5

Roteiro de geração do SPED 1 Índice Introdução...3 Cadastro da Empresa...3 Histórico Padrão...4 Plano de Contas...4 Código de Aglutinação...5 Inserindo plano de contas de aglutinação de forma automática...5

PROCEDIMENTOS PARA ENCERRAR UMA EMPRESA

PROCEDIMENTOS PARA ENCERRAR UMA EMPRESA Equipe Portal de Contabilidade Para encerrar as atividades de uma empresa, é preciso realizar vários procedimentos legais, contábeis e tributários, além de, é claro,

PROCEDIMENTOS PARA ENCERRAR UMA EMPRESA Equipe Portal de Contabilidade Para encerrar as atividades de uma empresa, é preciso realizar vários procedimentos legais, contábeis e tributários, além de, é claro,

PERGUNTAS FREQUENTES IOF SOBRE DERIVATIVOS Versão 1 13/jan/2012

PERGUNTAS FREQUENTES IOF SOBRE DERIVATIVOS Versão 1 13/jan/2012 I. NORMATIVOS 1. Quais os normativos que regulamentam a cobrança de IOF sobre derivativos cambiais? V&G: A Medida Provisória n o 539, de

PERGUNTAS FREQUENTES IOF SOBRE DERIVATIVOS Versão 1 13/jan/2012 I. NORMATIVOS 1. Quais os normativos que regulamentam a cobrança de IOF sobre derivativos cambiais? V&G: A Medida Provisória n o 539, de

expert PDF Trial EFD Contribuições Outubro 2013 Apoio: Elaborado por: Emiliano Schawirin

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Parecer Consultoria Tributária Segmentos DEREX Declaração decorrentes a recursos mantidos no exterior.

DEREX Declaração decorrentes a recursos mantidos no exterior. 18/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Conceito...

DEREX Declaração decorrentes a recursos mantidos no exterior. 18/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Conceito...

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

VISÃO DA COMUNIDADE EMPRESARIAL

SEMINÁRIO SPED ACE GUARULHOS 20/03/2009 VISÃO DA COMUNIDADE EMPRESARIAL Paulo Roberto da Silva BRASIL - SITUAÇÃO ATUAL EX. OBRIGAÇÕES ACESSÓRIAS DOS ESTADOS SPED UMA NOVA ERA NA ESCRITURAÇÃO NACIONAL SPED

SEMINÁRIO SPED ACE GUARULHOS 20/03/2009 VISÃO DA COMUNIDADE EMPRESARIAL Paulo Roberto da Silva BRASIL - SITUAÇÃO ATUAL EX. OBRIGAÇÕES ACESSÓRIAS DOS ESTADOS SPED UMA NOVA ERA NA ESCRITURAÇÃO NACIONAL SPED

file:///c:/fcont2013/help/help/ajudaspedfcont.htm 1/41

Dados Técnicos de Geração do Arquivo Anexo I do Ato Declaratório Cofis nº 31, de 2 de setembro de 2011. LEIAUTE E REGRAS DE VALIDAÇÃO 1. INFORMAÇÕES GERAIS 1.1. Geração O arquivo gerador do Controle Fiscal

Dados Técnicos de Geração do Arquivo Anexo I do Ato Declaratório Cofis nº 31, de 2 de setembro de 2011. LEIAUTE E REGRAS DE VALIDAÇÃO 1. INFORMAÇÕES GERAIS 1.1. Geração O arquivo gerador do Controle Fiscal

UNICOM / SEFAZ-MS / Jan. 2015 - Versão 1.00

UNICOM / SEFAZ-MS / Jan. 2015 - Versão 1.00 Manual para Emissão da Carta de Correção eletrônica (CT-e) Este Manual tem como finalidade a apresentação do procedimento operacional de uma Carta de Correção

UNICOM / SEFAZ-MS / Jan. 2015 - Versão 1.00 Manual para Emissão da Carta de Correção eletrônica (CT-e) Este Manual tem como finalidade a apresentação do procedimento operacional de uma Carta de Correção

SECRETARIA DA RECEITA FEDERAL DO BRASIL

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

CONCLUSÕES DO GRUPO CONTÁBIL

CONCLUSÕES DO GRUPO CONTÁBIL 1 Modelo de documento fiscal para as Unimeds Ficou definido que a descrição a ser colocada no corpo do documento fiscal será: PLANOS DE PRÉ-PAGAMENTO: Valor referente a XXX

CONCLUSÕES DO GRUPO CONTÁBIL 1 Modelo de documento fiscal para as Unimeds Ficou definido que a descrição a ser colocada no corpo do documento fiscal será: PLANOS DE PRÉ-PAGAMENTO: Valor referente a XXX