O que é a ECD Escrituração Contábil Digital

|

|

|

- Natan Borba Lancastre

- 8 Há anos

- Visualizações:

Transcrição

1 SPED Contábil ECD 1

2 O que é a ECD Escrituração Contábil Digital A ECD Escrituração Contábil Digital é parte integrante do Projeto SPED Sistema Público de Escrituração Digital e visa substituir a escrituração dos registros contábeis em papel por uma versão digital, válida tanto para disponibilidade das informações das transações efetuadas à Receita Federal, mas também para seu registro regular em Junta Comercial. 2

3 Quem está obrigado ao envio da ECD -Sociedades empresárias - Sujeitas ao regime de Lucro Real, independente de condição a partir do ano-calendário

4 Quem está dispensada do envio da ECD -Sociedades simples - ME/EPP optantes pelo Simples Nacional 4

5 Quem está dispensada do envio da ECD Na realidade, embora a IN cite como dispensada, não existia forma de arquivar a ECD junto aos Cartórios de Registro das Pessoas Jurídicas, no caso das sociedades simples, até porque a versão vigente do PVA exige um NIRE Número de Identificação do Registro de Empresas. Para a versão 3.0 da ECD, ainda em fase de testes, prevê-se a possibilidade de entrega sem um número de NIRE. 5

6 Quem está dispensada do envio da ECD A empresa optante pelo regime de Lucro Presumido não está obrigada, mas também não consta como dispensada da ECD. Isso porque com a modificação no artigo 11 da Lei 8.212/91, dada pela MP /2011, as pessoas jurídicas que utilizarem sistemas de processamento eletrônico de dados para escriturar livros ou elaborar documentos de natureza contábil ou fiscal, ficam obrigadas a manter, à disposição da RFB, os respectivos arquivos digitais e sistemas, pelo prazo decadencial previsto na legislação tributária. 6

7 Empresa que mudou do regime de Lucro Real para Lucro Presumido ou Simples Nacional É possível manter o envio da ECD, mesmo não sendo exigível. 7

8 Livros contábeis substituídos - Livro Diário (exigível pela lei societária e pelo RIR); -Livro Razão (exigível apenas pelo RIR); 8

9 Livros contábeis substituídos Deverão ser anexadas ao arquivo as demonstrações contábeis obrigatórias. Observa-se mais usual a apresentação do Balanço Patrimonial e da Demonstração do Resultado do Exercício. A DLPA e/ou DMPL são exigíveis de acordo com o RIR, portanto recomenda-se também sua anexação para transmissão e registro. 9

10 Impossibilidade de manter livro-papel Não podem existir, ao mesmo tempo, dois livros diários em relação a um mesmo período, sendo um digital e outro impresso. A Junta Comercial, após o registro de uma das versões impressa, por exemplo deverá impedir (colocar em exigência) a tentativa de autenticação e registro da ECD para o mesmo período. Todavia, entende-se de que, caso ocorrida esta situação, a obrigatoriedade de entrega junto à RFB estará atendida. 10

11 Quantidade de ECD entregues relativos a um mesmo ano-calendário Assim como era possível para a versão em papel (ou obrigatório, nas situações em que o número de folhas do livro Diário excedesse a 500), o mesmo ocorre para a ECD, embora não seja o mais recomendável fracionar o ano-calendário em diferentes arquivos. Existem situações em que esta condição poderá ser utilizada, tais como: mudança de sistema (software), alteração do contabilista responsável ou do representante legal da sociedade. 11

, alteração do")

12 Quantidade de ECD entregues relativos a um mesmo ano-calendário Havendo a necessidade de entrega fracionada, importante efetuar previamente a entrega e o registro do(s) livro(s) anterior(es) ao do que apresentar a movimentação de 31/12, evitando assim que a Junta Comercial possa manter um dos livros em exigência, se entregues na mesma data e entrarem para registro ao mesmo tempo. 12

13 Quantidade de ECD entregues relativos a um mesmo ano-calendário É possível fracionar somente períodos de meses, nunca de dias, salvo se empresa em início ou extinção das atividades, cisão, fusão ou incorporação. O tamanho máximo do arquivo da ECD é de 1 GB (gigabyte). Ocorrendo a previsão inicial de entrega dos registros do ano-calendário em um único arquivo, mas este tendo excedido ao tamanho máximo, haverá de se fracionar a ECD relativa ao ano-calendário. 13

14 Quantidade de ECD entregues relativos a um mesmo ano-calendário Apesar de ser possível a entrega de mais de um arquivo relativo a períodos fracionados da ECD de um único ano-calendário, para o F-Cont Controle Fiscal Contábil de Transição, arquivo obrigatório para as empresas sujeitas ao Lucro Real, e que se utiliza das informações de saldos e movimentações apresentados na ECD, somente é possível o envio de um único arquivo por ano-calendário. 14

15 Quantidade de ECD entregues relativos a um mesmo ano-calendário Mesmo a empresa que optou pelo regime TRIMESTRAL do IRPJ Lucro Real pode (e deve) entregar preferencialmente uma única ECD para o ano-calendário. Importante ressaltar de que o período dividido por trimestres é de apuração e recolhimento para fins fiscais, estando permanecido para fins societários o prazo mínimo de 1 ano para o exercício social, normalmente coincidente com o ano-calendário. 15

16 Quantidade de ECD entregues relativos a um mesmo ano-calendário Deverão ser anexadas ao arquivo as demonstrações contábeis obrigatórias. Observa-se mais usual a apresentação do Balanço Patrimonial e da Demonstração do Resultado do Exercício. A DLPA e/ou DMPL são exigíveis de acordo com o RIR, portanto recomenda-se também sua anexação para transmissão e registro, o que será possível a partir da versão 3.0 da ECD, ainda em fase de testes. 16

17 Quantidade de ECD entregues relativos a um mesmo ano-calendário As demonstrações contábeis Balanço Patrimonial, DRE e DLPA (ou DMPL) devem vir transcritas somente na ECD correspondente ao período que englobar o encerramento do exercício, no caso, o mês de dezembro. 17

18 Mudança da sede da empresa para outra UF Deverá ser entregue pelo NIRE atual (da nova sede), considerando o NIRE anterior baixado. 18

19 Prazo para Entrega da ECD Até o último dia útil do mês de junho do ano subseqüente ao qual se referir a escrituração (23h59min59s). Nos casos de extinção, cisão parcial ou total, fusão ou incorporação a ECD deverá ser enviada pelas empresas envolvidas até o último dia útil do mês subseqüente ao da data do registro do evento. 19

20 Multas e Penalidades Descumprimento do Prazo para Entrega da ECD R$ 1.500,00 por mês-calendário ou fração se apurado lucro real; R$ 500,00 por mês-calendário ou fração se apurado lucro presumido. As multas acima serão reduzidas pela metade quando a escrituração digital for apresentada após o prazo, mas antes de qualquer procedimento de ofício. 20

21 Multas e Penalidades Descumprimento do Prazo para Entrega da ECD Os valores da multa são iguais para 1 dia ou os 30 dias do mês, ou seja, se a ECD de uma empresa, relativa ao ano-calendário 2012, for entregue tanto no dia 01/07/2013 (primeiro dia útil após o término do prazo) quanto no dia 31/07/2013 (último dia útil do primeiro mês subseqüente após o término do prazo), o valor da multa será de iguais R$ 1.500,00, para empresa de lucro real, sendo dobrada para R$ 3.000,00 a partir do dia 01/08/

22 Plano de Contas Referencial da RFB Embora a vinculação do plano contábil adotado pela empresa ao plano referencial adotado pela RFB para fins da ECD tenha se tornado facultativa, estando sujeita a empresa ao Lucro Real no período a ser entregue, importante realizar esta vinculação, já pela última versão deste plano (Ato Declaratório Cofis n 31/2011), em virtude da entrega do F-Cont e da DIPJ o vencimento destas obrigações recai na mesma data de entrega da ECD. 22

23 Plano de Contas Referencial da RFB Em relação à versão do Ato Declaratório Cofis 20/2009, o plano referencial sofreu segregações e aberturas de contas, promovidas em parte pelo padrão IFRS e em parte por necessidade da própria RFB em detalhar determinados grupos de contas especialmente de tributos a compensar e a recolher bem como de algumas contas de resultado. As fichas da DIPJ relativas ao Balanço Patrimonial Ativo e Passivo sofreram modificações ainda em 2012, porém tais mudanças ainda não foram trazidas para o plano referencial da RFB. 23

24 Plano de Contas Referencial da RFB O único registro do arquivo da ECD que contêm a informação relativa ao plano de contas referencial da RFB é o I051. Já existe nova versão em fase de testes da ECD (3.0 Beta), mas que não será utilizada para a entrega das informações do ano-calendário 2012, devendo ainda ser utilizada a versão 2.2.7, e que não chegou a ser atualizada com as novas contas do plano referencial da RFB do Ato Declaratório Cofis 31/2011, portanto, é comum o PVA elencar uma série de advertências neste sentido, mas que não impedem a transmissão da ECD. 24

25 Plano de Contas Referencial da RFB O plano de contas referencial não tem contas de compensação e nem as transitórias (como a de encerramento do resultado). Assim, não informe o registro I051 para elas. Preferencialmente, no campo natureza da conta do registro I050, informe o código 09 (outras) para as contas transitórias. 25

26 Plano de Contas Referencial da RFB Análise de planilha e correlação com a DIPJ Principais condições e observações auditoria fiscal eletrônica 26

27 Blocos da Escrituração Análise por Bloco Principais informações e detalhes a serem analisados 27

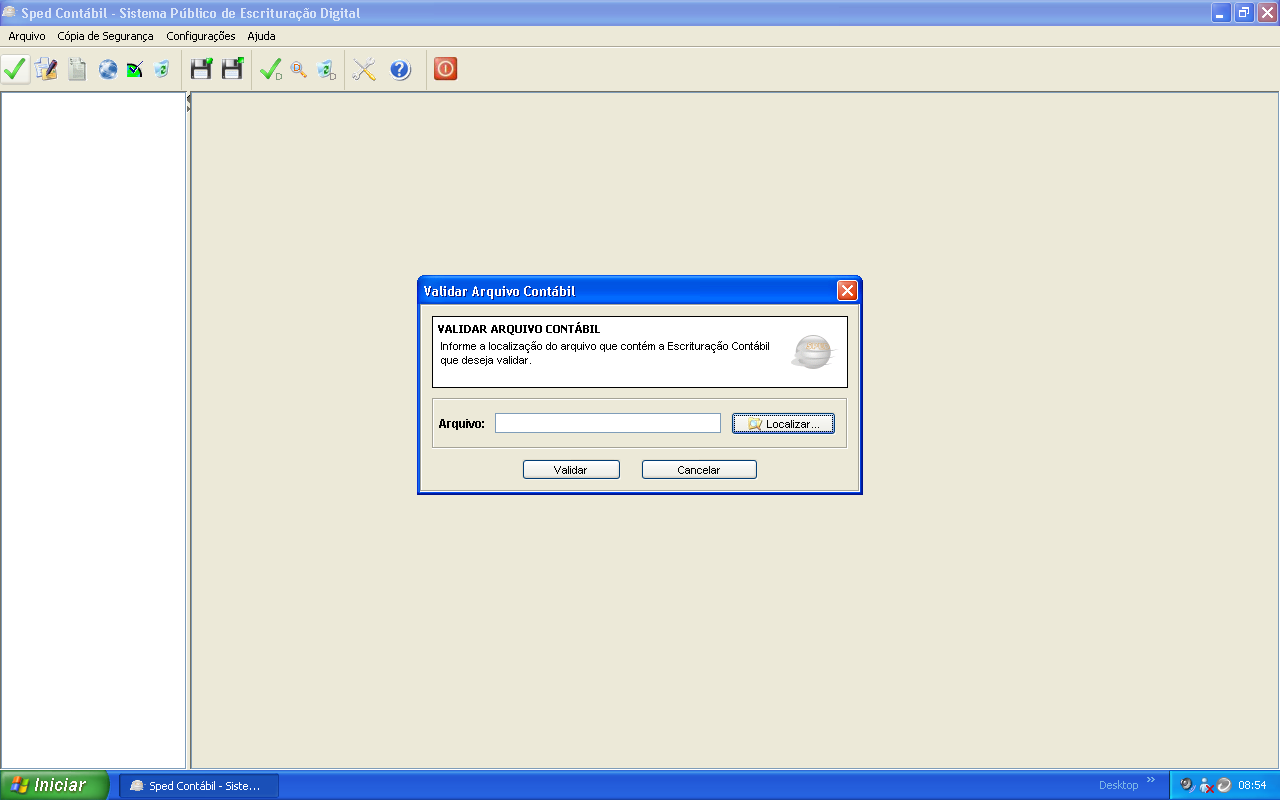

28 Validação do arquivo da ECD A ECD realiza validação em dois níveis: a primeira quanto a ESTRUTURA e a segunda quanto à CONSISTÊNCIA dos dados. A indicação de erros na validação estrutural vem a denunciar inconformidades na montagem dos campos do arquivo TXT, em relação às disposições do layout próprio. Comum ocorrerem situações não previstas pelo software quanto a sinais de determinadas contas. Já em relação à validação de CONSISTÊNCIA, o PVA apresenta o Relatório Resumo da Validação, indicando maior detalhamento quanto aos erros e advertências ocorridos. 28

29 29

30 30

31 31

32 Erros comuns na Validação da ECD Conta de nível superior deverá ter a mesma natureza da subconta Conta informada deve existir no plano de contas e ser analítica (Registro I155) Soma das partidas do lançamento a débito ou a crédito diferente do valor informado no registro Lançamento Contábil Conta cadastrada no plano de contas não é conta de resultado (Registro I355) 32

33 Erros comuns na Validação da ECD Saldo da conta antes do encerramento não corresponde ao total dos lançamentos de encerramento Soma dos saldos finais credores é diferente da soma dos saldos finais devedores no período OU Soma dos saldos iniciais credores é diferente da soma dos saldos iniciais devedores no período informado nos registros de Saldos Periódicos 33

34 Erros comuns na Validação da ECD Estrutura da linha inválida; As linhas da escrituração não terminam com os caracteres CR (Carriage Return) e LF (Line Feed) Para resolver este problema é necessário abrir o arquivo, copiar o conteúdo e salvar em um outro editor, salvar o arquivo TXT nesse editor e validar novamente, pois deverá eliminar quebra de linha do editor inicialmente utilizado e que impossibilita a validação. 34

35 Assinaturas do arquivo da ECD Assim como no livro-papel, deverá haver a assinatura digital (e-cpf Certificado A3) do representante legal da empresa e do contabilista. Atentar-se quanto à Qualificação do Signatário: as mais comuns são: Administrador (para sócio) e Titular (para empresário individual ou EIRELI). Alternativamente poderá o arquivo ser assinado por um Procurador, devendo porém tal instrumento de procuração ser previamente registrado na Junta Comercial, através de requerimento próprio. 35

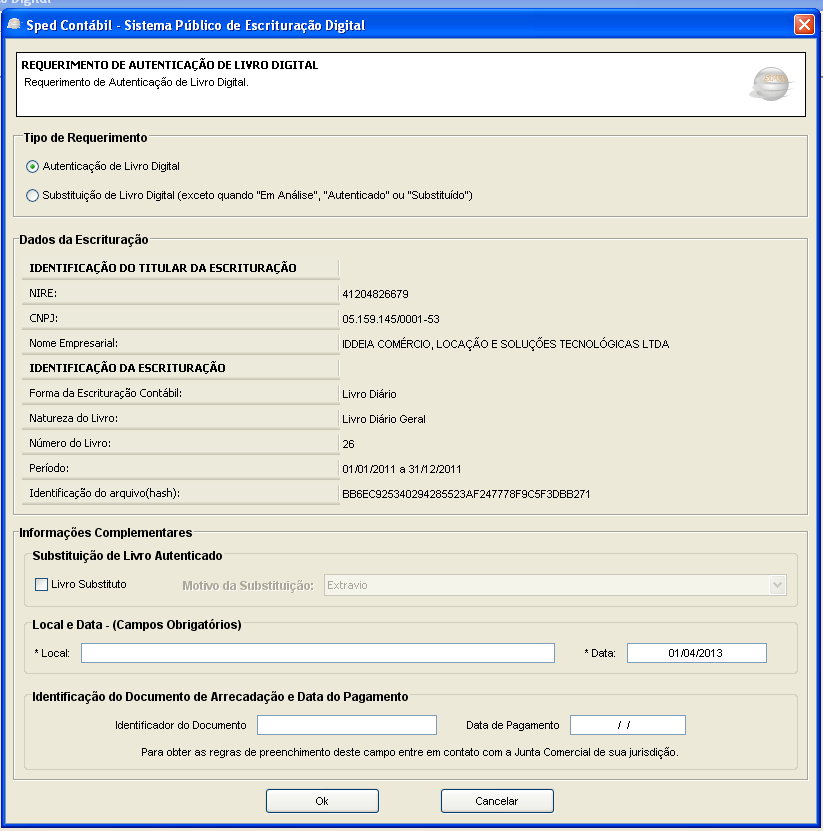

36 Requerimento de Autenticação de Livro Digital 36

37 37

38 Requerimento de Autenticação de Livro Digital NIRE e CNPJ: da Matriz da empresa. Nome empresarial: completo, por extenso, sem abreviações, de forma idêntica a qual está transcrita na Junta Comercial. Número do livro: respeitar numeração sequencial após o último livro enviado/registrado, independente de haver sido livro-papel Caso haja livros diários de períodos anteriores em atraso, recomendável primeiro registrá-los. Período: são admitidos períodos parciais, conforme já relatado. Sendo início de atividades da empresa, observar quanto a data de registro na Junta Comercial como data inicial do arquivo. Identificação do Documento de Arrecadação: para registros na Junta Comercial do Paraná, deverá ser transcrito o número do recibo com os 7 dígitos relativos à guia de recolhimento paga previamente (NUM.DOC.). 38

39 Requerimento de Autenticação de Livro Digital O requerimento pode ser assinado unicamente pelo representante legal ou procurador, não fazendo-se necessária a assinatura suplementar do contabilista. 39

40 Transmissão do arquivo da ECD A transmissão ocorre através da utilização do programa ReceitaNet, que deve estar sempre em sua versão mais recente disponibilizada no equipamento utilizado para processamento e envio do arquivo à RFB. Status gerados após a transmissão a) Autenticação do livro; b) Indeferimento; e c) Sob exigência. 40

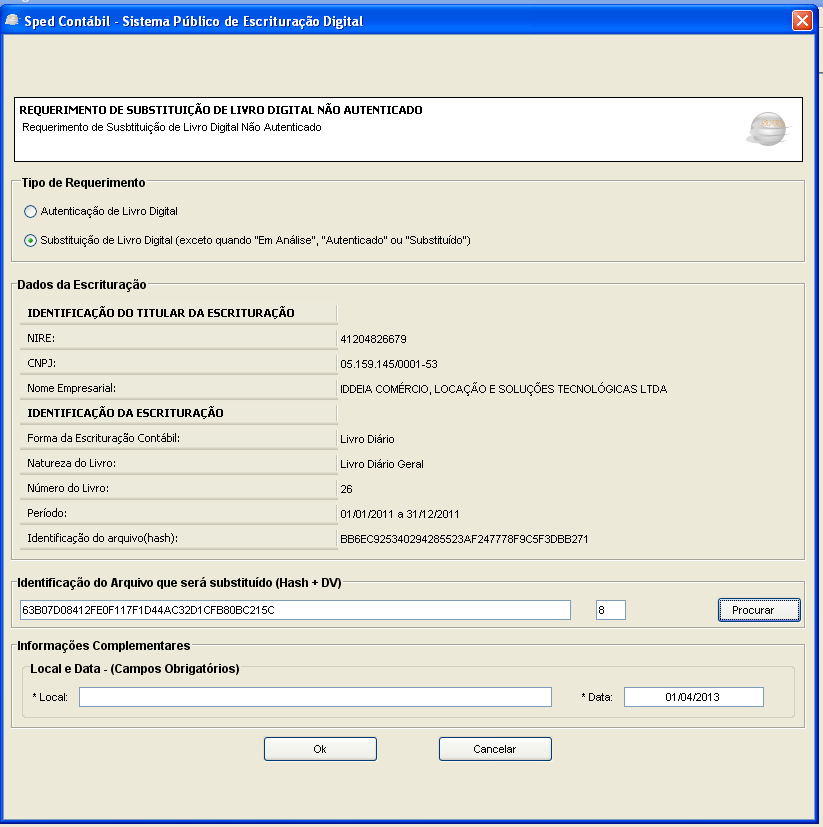

41 Requerimento de Substituição de Livro Digital Não Autenticado 41

42 42

43 Requerimento de Substituição de Livro Digital Não Autenticado Trata-se de uma substituição integral do conteúdo anteriormente transmitido, possível quando o registro tiver ficado Em Exigência. Casos mais triviais: erro no NIRE, no número do livro (sequência) ou no nome empresarial (abreviaturas) e ausência de recolhimento da taxa. Observar que as informações ME e EPP ao final do nome empresarial também devem ser sempre considerados. Identificação do arquivo que será substituído (Hash + DV): Deverá ser localizado o arquivo Hash de envio original da ECD, que fica salvo no equipamento local. Recomendável armazenar esta informação em pasta própria do Servidor de Dados. 43

44 ECD versus F-Cont Lucro Real O F-Cont Controle Fiscal Contábil de Transição atua com os saldos contábeis existentes na ECD e promove os ajustes decorrentes do RTT Regime Tributário de Transição, no sentido de manter as demonstrações contábeis Balanço Patrimonial, DRE e DLPA, com as respectivas movimentações e saldos conforme os critérios societários vigentes em 31/12/2007, anteriores à vigência da Lei nº /2007. O resultado final destas movimentações e ajustes devem também ser refletidos nas fichas da DIPJ relativas às informações da apuração de resultado do período-base, Balanço Patrimonial e DLPA Critérios em

45 ReceitaNetBx Age em caminho inverso do PVA, realiza download dos arquivos da ECD ou EFD gravados na base de dados da RFB para consulta ou análise. As informações somente poderão ser acessadas através do e-cnpj da empresa ou e-cpf do representante legal perante a RFB, contabilista ou procurador. Maiores informações, especialmente quanto a bloqueio de portas de acesso, acesse o link abaixo: PerguntasRespostas/ReceitanetBXPergResp.htm#1-45

46 Nova Versão do PVA ECD 3.0 para arquivos enviados a partir de 07/2013 Disponibilizada no site do SPED para download a versão 3.0 do PVA da ECD (Beta), a ser utilizada inicialmente para testes, não sendo possível realizar a atualização de tabelas e a transmissão de arquivos. A versão completa, com transmissão e atualização de tabelas tem disponibilidade prevista a partir de 07/

47 Nova Versão do PVA ECD 3.0 para arquivos enviados a partir de 07/2013 Dentre as alterações desta nova versão citamos: - É permitida a utilização do leiaute 1 (até 2012) e do leiaute 2 (após 2012) no mesmo programa. A versão Beta valida normalmente um arquivo TXT gerado nos moldes da versão anterior vigente da ECD (2.2.7), desde que o período de datas limite-se a 31/12/ Possibilidade de edição de campos; - NIRE deixa de ser obrigatório; - Permitir a substituição de ECD com NIRE diferente (decorrente de erro na transmissão original, por exemplo); - Inclusão da Demonstração de Lucros ou Prejuízos Acumulados/Demonstração das Mutações do Patrimônio Líquido (registro facultativo); - Impressão por blocos ou de toda a escrituração; 47

48 Nova Versão do PVA ECD 3.0 para arquivos enviados a partir de 07/2013 Modificações nos seguintes registros: Registro 0000 Inclusão dos campos: IND_NIRE IND_FIN_ESC COD_HASH_SUB NIRE_SUBS IND_SIT_INI_PER Registro I030 Campo DT_ARQ passa a ser Opcional NIRE deixa de ser obrigatório (quando informado 0000.IND_NIRE = 0) Criado novo campo DT_EX_SOCIAL 48

49 Nova Versão do PVA ECD 3.0 para arquivos enviados a partir de 07/2013 Modificações nos seguintes registros: Registro J100 Inclusão dos campos: VL_CTA_INI IND_VL_INI Registro J930 Inclusão dos campos: FONE UF_CRC NUM_SEQ_CRC DT_CRC 49

50 Nova Versão do PVA ECD 3.0 para arquivos enviados a partir de 07/ Criação dos registros J200, J210 e J215 - Registro I051 - não existe mais referência ao plano de contas referencial da RFB neste registro, apenas para as instituições financeiras (Banco Central) - Inclusão de novos campos no leaiute do Requerimento de Substituição; - Criação do "Termo de Cancelamento de Autenticação ; - Criação das tabelas de Município e País - Criação da tabela de Indicador de início do período, vinculado ao novo campo IND_SIT_INI_PER do registro

51 Nova Versão do PVA ECD 3.0 para arquivos enviados a partir de 07/2013 Finalidade da escrituração - G - Livro Diário (Completo sem escrituração auxiliar): 0 - Original 1 - Substituta da escrituração com NIRE 2 - Substituta da escrituração sem NIRE 3 - Substituta da escrituração com troca de NIRE Indicador do início do período: 3 - Início de obrigatoriedade da ECD no curso do ano-calendário 51

52 52

53 53

54 54

55 Links relacionados Guia Prático da ECD atualizado até 06/ Orientações Importantes Livro Digital JUCEPAR do.php?conteudo=179 Perguntas Frequentes Sítio do SPED 55

56 Agradecemos sua presença! Maiores informações, dúvidas, esclarecimentos e consultas: edison@atuabil.com.br (41) Curta nossa fanpage no Facebook: LinkedIn: 56

É necessário que a contabilidade de 2013 da empresa esteja com o período encerrado.

Geração do SPED ECD e FCONT referente ao exercício de 2013. É necessário que a contabilidade de 2013 da empresa esteja com o período encerrado. Porém antes de encerrar o exercício, efetue os procedimentos

Geração do SPED ECD e FCONT referente ao exercício de 2013. É necessário que a contabilidade de 2013 da empresa esteja com o período encerrado. Porém antes de encerrar o exercício, efetue os procedimentos

SPED Contábil. ECD Escrituração Contábil Digital. Vera Lucia Gomes 28/08/2008 ABBC. www.spednet.com.br 1

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

SPED Contábil ECD. O que é a ECD Escrituração Contábil Digital

SPED Contábil ECD 1 O que é a ECD Escrituração Contábil Digital A ECD Escrituração Contábil Digital é parte integrante do Projeto SPED Sistema Público de Escrituração Digital e visa substituir a escrituração

SPED Contábil ECD 1 O que é a ECD Escrituração Contábil Digital A ECD Escrituração Contábil Digital é parte integrante do Projeto SPED Sistema Público de Escrituração Digital e visa substituir a escrituração

Escrituração Contábil Digital ECD. Brasília, 18 de maio de 2012

Escrituração Contábil Digital ECD Brasília, 18 de maio de 2012 Abrangência do Sped NF-e Integração ECD NFS-e ReceitanetBX EFD Int e-lalur CT-e EFD Social FCont EFD Contribuições e-lalur Livro Eletrônico

Escrituração Contábil Digital ECD Brasília, 18 de maio de 2012 Abrangência do Sped NF-e Integração ECD NFS-e ReceitanetBX EFD Int e-lalur CT-e EFD Social FCont EFD Contribuições e-lalur Livro Eletrônico

ECF Considerações Iniciais

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Elaborado por: Gisleise Nogueira de Aguiar. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Boletim Técnico. Geração Sped Contábil Layout 2.00. Procedimento para Implementação. Procedimentos para Utilização

Boletim Técnico Geração Sped Contábil Layout 2.00 Produto : Data da criação EMS2/TOTVS 11 MLF - Layout Fiscal/Gerador de Arquivos do Layout Sped Contábil : 01/07/2013 País(es) : Brasil Chamado : THOGB3

Boletim Técnico Geração Sped Contábil Layout 2.00 Produto : Data da criação EMS2/TOTVS 11 MLF - Layout Fiscal/Gerador de Arquivos do Layout Sped Contábil : 01/07/2013 País(es) : Brasil Chamado : THOGB3

Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD)

") 1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

SPED Contábil e SPED ECF

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

expert PDF Trial Escrituração Contábil Digital Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

SPED Contábil - Versão 2.0

SPED Contábil - Versão 2.0 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

SPED Contábil - Versão 2.0 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6. Considerações Finais.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

SPED CONTÁBIL. Escrituração Contábil Digital. Professor Filemon Augusto de Oliveira 23/05/2014 Congresso de Contabilidade do Agreste Alagoano

SPED CONTÁBIL Escrituração Contábil Digital Professor Filemon Augusto de Oliveira 23/05/2014 Congresso de Contabilidade do Agreste Alagoano É HORA DE AGRADECER!!! O modelo mudou... Quem escrevia cartinha,

SPED CONTÁBIL Escrituração Contábil Digital Professor Filemon Augusto de Oliveira 23/05/2014 Congresso de Contabilidade do Agreste Alagoano É HORA DE AGRADECER!!! O modelo mudou... Quem escrevia cartinha,

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

SPED CONTÁBIL TREINAMENTO CONTABIL, 2014

SPED CONTÁBIL TREINAMENTO CONTABIL, 2014 SPED PRAZOS O que é SPED? Sistema Público de Escrituração Digital (SPED) ou Escrituração Digital Contábil (ECD) é a substituição da escrituração em papel pela Escrituração

SPED CONTÁBIL TREINAMENTO CONTABIL, 2014 SPED PRAZOS O que é SPED? Sistema Público de Escrituração Digital (SPED) ou Escrituração Digital Contábil (ECD) é a substituição da escrituração em papel pela Escrituração

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Resumo Socion das configurações no JB Cepil para geração da ECF

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

1.1 - Campo 17 - Indicador de entidade sujeita a auditoria independente

SPED Contábil Alterações do Layout 3.0 Produto : RM TOTVS Gestão Contábil 11.82 Processo : SPED Contábil Subprocesso : Data da publicação : 16/04/15 Este documento tem o objetivo de apresentar as alterações

SPED Contábil Alterações do Layout 3.0 Produto : RM TOTVS Gestão Contábil 11.82 Processo : SPED Contábil Subprocesso : Data da publicação : 16/04/15 Este documento tem o objetivo de apresentar as alterações

SPED CONTÁBIL CONTABILIDADE NOVA

SPED CONTÁBIL CONTABILIDADE NOVA RMS Software S.A. Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio

SPED CONTÁBIL CONTABILIDADE NOVA RMS Software S.A. Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio

MANUAL DO SISTEMA WCONTÁBIL GERAÇÃO DO ARQUIVO FCONT

MANUAL DO SISTEMA WCONTÁBIL GERAÇÃO DO ARQUIVO FCONT Página 1 INTRODUÇÃO Este material traz as informações necessárias de como proceder a preparação os dados e configuração do sistema Wcontábil na geração

MANUAL DO SISTEMA WCONTÁBIL GERAÇÃO DO ARQUIVO FCONT Página 1 INTRODUÇÃO Este material traz as informações necessárias de como proceder a preparação os dados e configuração do sistema Wcontábil na geração

Instruções SPED Fiscal ECF

Instruções SPED Fiscal ECF DESENVOLVENDO SOLUÇÕES Autora: Laila Maria Doc. Vrs. 02 Revisão: Aprovado em: Agosto de 2015. Nota de copyright Copyright 2015 Teorema Informática, Guarapuava. Todos os direitos

Instruções SPED Fiscal ECF DESENVOLVENDO SOLUÇÕES Autora: Laila Maria Doc. Vrs. 02 Revisão: Aprovado em: Agosto de 2015. Nota de copyright Copyright 2015 Teorema Informática, Guarapuava. Todos os direitos

I Alterações do Manual de Orientação do Leiaute do Sped Contábil (ECD)

") Nota Técnica do Sped Contábil nº 001, de 16 de dezembro de 2013 Dispõe sobre as alterações no Manual de Orientação do Leiaute do Sped Contábil. Considerando que o Ato Declaratório Executivo n o 33, de

Nota Técnica do Sped Contábil nº 001, de 16 de dezembro de 2013 Dispõe sobre as alterações no Manual de Orientação do Leiaute do Sped Contábil. Considerando que o Ato Declaratório Executivo n o 33, de

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF. PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015.

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

PALESTRA. A ECF e a Eficiência no Controle Fiscal

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

SOFTWARE DE GESTÃO EMPRESARIAL. Instrução Alterações ECD (Layout 2.00)

") Página 1 de 6 1 Objetivo Orientar os usuários do sistema Consultor s referente alterações na geração da Escrituração Contábil Digital (ECD) atendendo a versão 2.00 do layout (a partir do ano-calendário

Página 1 de 6 1 Objetivo Orientar os usuários do sistema Consultor s referente alterações na geração da Escrituração Contábil Digital (ECD) atendendo a versão 2.00 do layout (a partir do ano-calendário

Sistema Público de Escrituração Digital. Diário Geral com Escrituração Resumida R. Balancetes Diários e Balanços - B

Rio de Janeiro, 17 de fevereiro de 2009 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B ESCRITURAÇÃO DIGITAL

Rio de Janeiro, 17 de fevereiro de 2009 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B ESCRITURAÇÃO DIGITAL

TRANSMISSAO SPED CONTABIL. SPED CONTABIL 1 de 14

SPED CONTABIL 1 de 14 Fluxograma do Processo O arquivo será obrigatoriamente submetido ao programa disponibilizado pelo Sistema Público de Escrituração Digital para validação de conteúdo, assinatura digital,

SPED CONTABIL 1 de 14 Fluxograma do Processo O arquivo será obrigatoriamente submetido ao programa disponibilizado pelo Sistema Público de Escrituração Digital para validação de conteúdo, assinatura digital,

Mapeamento ECF. w w w. b r l c o n s u l t o r e s. c o m. b r

Mapeamento ECF Projeto SPED ECF Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico- Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014. São

Mapeamento ECF Projeto SPED ECF Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico- Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014. São

ECF - escrituração contábil fiscal

ECF - escrituração contábil fiscal O que é a ECF? Escrituração Contábil Fiscal é uma nova obrigação do SPED Sistema Público de Escrituração Digital, que entrará em vigor em 2015 e nessa deverão ser informados

ECF - escrituração contábil fiscal O que é a ECF? Escrituração Contábil Fiscal é uma nova obrigação do SPED Sistema Público de Escrituração Digital, que entrará em vigor em 2015 e nessa deverão ser informados

Criar nova ECF(Escrituração Contabil Fiscal) e recuperar dados da ECD no PVA(Validador do SPED)

e recuperar dados da ECD no PVA(Validador do SPED)") Criar nova ECF(Escrituração Contabil Fiscal) e recuperar dados da ECD no PVA(Validador do SPED) Tabela de Conteudo - Indices 1 - Criando Nova declaração... 3 1.1 - Procedimentos Iniciais... 3 1.2 - Recuperando

Criar nova ECF(Escrituração Contabil Fiscal) e recuperar dados da ECD no PVA(Validador do SPED) Tabela de Conteudo - Indices 1 - Criando Nova declaração... 3 1.1 - Procedimentos Iniciais... 3 1.2 - Recuperando

EFD PIS COFINS Teoria e Prática

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

O que é o Sistema Público de Escrituração Digital - SPED?

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

Jd Soft Informática Ltda F o n e : ( 0 4 8 ) 3 2 4 7-0 0 0 1

3 2 4 7-0 0 0 1") ! "# " $ % &'()*+,(&)-!" # " $% $ &' $ $ ($ ) & * $+ *('./,+)() (012+0345 (65)*+,(&)-& 05 07'&5,-.//0# 1 2 34") $ 25 + 8 9,.1:( + + ;8 9,.1:( + +

! "# " $ % &'()*+,(&)-!" # " $% $ &' $ $ ($ ) & * $+ *('./,+)() (012+0345 (65)*+,(&)-& 05 07'&5,-.//0# 1 2 34") $ 25 + 8 9,.1:( + + ;8 9,.1:( + +

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF)

Escrituração Contábil Fiscal (ECF)") Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF) José Jayme Moraes Junior Auditor-Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Escrituração Contábil Digital

Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF) José Jayme Moraes Junior Auditor-Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Escrituração Contábil Digital

Índice (selecione a pergunta para ser direcionado a resposta)

") 1 Índice (selecione a pergunta para ser direcionado a resposta) 1. O que é o Sped?... 4 2. Quem são obrigados a efetuarem entrega do Sped Contábil?... 4 3. Prazo para entrega Sped Contábil?... 5 4. Quais

1 Índice (selecione a pergunta para ser direcionado a resposta) 1. O que é o Sped?... 4 2. Quem são obrigados a efetuarem entrega do Sped Contábil?... 4 3. Prazo para entrega Sped Contábil?... 5 4. Quais

SPED ECF. ECF Escrituração Contábil Fiscal. Danilo Lollio São Paulo - SP. Esta apresentação é de propriedade da Wolters Kluwer Prosoft.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca. www.notacarioca.rio.gov.br

Nota Fiscal de Serviços Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca www.notacarioca.rio.gov.br Objetivo Apresentar na prática os procedimentos para acesso e manuseio do sistema da Nota

Nota Fiscal de Serviços Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca www.notacarioca.rio.gov.br Objetivo Apresentar na prática os procedimentos para acesso e manuseio do sistema da Nota

Confira também a legislação estadual do seu domicílio nos portais das Secretarias Estaduais de Fazenda.

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

MANUAL DE ORIENTAÇÃO DO LEIAUTE DO SPED CONTÁBIL (ECD)

") MANUAL DE ORIENTAÇÃO DO LEIAUTE DO SPED CONTÁBIL (ECD) ECD Escrituração Contábil Digital (Sped Contábil)... 6 Capítulo 1 Informações Gerais... 6 Seção 1.1. Introdução... 6 Seção 1.2. Legislação... 7 Seção

MANUAL DE ORIENTAÇÃO DO LEIAUTE DO SPED CONTÁBIL (ECD) ECD Escrituração Contábil Digital (Sped Contábil)... 6 Capítulo 1 Informações Gerais... 6 Seção 1.1. Introdução... 6 Seção 1.2. Legislação... 7 Seção

Guia Rápido ECF e ECD - SPED Contábil 2016

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

MANUAL DE ORIENTAÇÃO DO LEIAUTE DO SPED CONTÁBIL (ECD)

") MANUAL DE ORIENTAÇÃO DO LEIAUTE DO SPED CONTÁBIL (ECD) ECD Escrituração Contábil Digital (Sped Contábil)... 5 Capítulo 1 Informações Gerais... 5 Seção 1.1. Introdução... 5 Seção 1.2. Legislação... 6 Seção

MANUAL DE ORIENTAÇÃO DO LEIAUTE DO SPED CONTÁBIL (ECD) ECD Escrituração Contábil Digital (Sped Contábil)... 5 Capítulo 1 Informações Gerais... 5 Seção 1.1. Introdução... 5 Seção 1.2. Legislação... 6 Seção

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014. Lei 12.973/14 e IN RFB 1.515/14

Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Lei 12.973/14 e IN RFB 1.515/14 Lei nº 12.973/2014 arts. 64 a 70 Adoção Inicial => procedimentos

Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Lei 12.973/14 e IN RFB 1.515/14 Lei nº 12.973/2014 arts. 64 a 70 Adoção Inicial => procedimentos

GOVERNO DO ESTADO DE SÃO PAULO Secretaria de Desenvolvimento Econômico, Ciência, Tecnologia e Inovação Junta Comercial do Estado de São Paulo

FAQ Perguntas Frequentes Deferimento de Cadastro Nacional de Pessoa Jurídica (CNPJ) pela Junta Comercial 1. Quais são as modalidades de cadastro disponíveis para solicitação de CNPJ? No site da Receita

FAQ Perguntas Frequentes Deferimento de Cadastro Nacional de Pessoa Jurídica (CNPJ) pela Junta Comercial 1. Quais são as modalidades de cadastro disponíveis para solicitação de CNPJ? No site da Receita

Informações Importantes Escrituração Contábil Digital ECD. 2 Existe um ambiente de treinamento dentro do próprio Sped Contábil?

Informações Importantes Escrituração Contábil Digital ECD 1 - Onde eu consigo visualizar o manual de orientação do ECD? No help do validador, em Ajuda Ajuda. Ou no link: file:///c:/arquivos%20de%20programas%20rfb/programas

Informações Importantes Escrituração Contábil Digital ECD 1 - Onde eu consigo visualizar o manual de orientação do ECD? No help do validador, em Ajuda Ajuda. Ou no link: file:///c:/arquivos%20de%20programas%20rfb/programas

ÍNDICE. GERAÇÃO FCONT CTB VERSÃO 1.1 - RMS Software S.A. - Uma empresa TOTVS. Todos Direitos Reservados.

GERAÇÃO FCONT CTB RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

GERAÇÃO FCONT CTB RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

Cordilheira Escrita Fiscal 2.109A

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

GUIA PRÁTICO EFD-CONTRIBUIÇÕES

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

Professor José Sérgio Fernandes de Mattos

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Manual Escrituração Contábil Digital

SPED Contábil Vínculo de Contas e Geração do Arquivo O SPED Sistema Público de Escrituração Digital é composto por três grandes subprojetos: Escrituração Contábil Digital, Escrituração Fiscal Digital e

SPED Contábil Vínculo de Contas e Geração do Arquivo O SPED Sistema Público de Escrituração Digital é composto por três grandes subprojetos: Escrituração Contábil Digital, Escrituração Fiscal Digital e

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT. Claudio Yano 20 de maio de 2014

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT Claudio Yano 20 de maio de 2014 DIPJ 2014 Prazo de entrega Programa Gerador aprovado pela IN RFB 1.463/14; Prazo para entrega:

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT Claudio Yano 20 de maio de 2014 DIPJ 2014 Prazo de entrega Programa Gerador aprovado pela IN RFB 1.463/14; Prazo para entrega:

Parecer Consultoria Tributária Segmentos Vários arquivos da ECD para o mesmo ano calendário

Vários arquivos da ECD para o mesmo ano calendário 15/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Vários arquivos da ECD para o mesmo ano calendário 15/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Manual. EFD Contribuições

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL?

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

1. FCONT CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO

1. FCONT CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO Conforme disciplina a Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração, das contas patrimoniais e de resultado, em partidas dobradas, que considera

1. FCONT CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO Conforme disciplina a Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração, das contas patrimoniais e de resultado, em partidas dobradas, que considera

EQUIVALÊNCIA PATRIMONIAL

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

Índice I. DADOS DA EMPRESA... 2. a) Dados para contabilização da Empresa Modelo... 3. b) Cálculo do IRPJ... 4. c) Cálculo da Contribuição Social...

Dados para contabilização da Empresa Modelo... 3. b) Cálculo do IRPJ... 4. c) Cálculo da Contribuição Social...") Índice I. DADOS DA EMPRESA... 2 a) Dados para contabilização da Empresa Modelo... 3 b) Cálculo do IRPJ... 4 c) Cálculo da Contribuição Social... 5 d) Plano de Contas... 6 e) Histórico Padrão... 7 f) Lançamentos

Índice I. DADOS DA EMPRESA... 2 a) Dados para contabilização da Empresa Modelo... 3 b) Cálculo do IRPJ... 4 c) Cálculo da Contribuição Social... 5 d) Plano de Contas... 6 e) Histórico Padrão... 7 f) Lançamentos

Palestra. SPED - Escrituração Contábil Digital - ECD - Roteiro. Julho 2012. Elaborado por: Antonio Sérgio de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Manual de Credenciamento para Emissão do CT-e

Manual de Credenciamento para Emissão do CT-e Versão 1.0 Outubro/2009 Manaus/AM Sumário Apresentação... 2 Conceitos Básicos... 3 Requisitos... 5 Credenciamento... 6 Fase de Homologação... 7 o Fase de Testes...

Manual de Credenciamento para Emissão do CT-e Versão 1.0 Outubro/2009 Manaus/AM Sumário Apresentação... 2 Conceitos Básicos... 3 Requisitos... 5 Credenciamento... 6 Fase de Homologação... 7 o Fase de Testes...

Abrangência: Esse programa abrange:

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

ECD + ECF - NOVAS REGRAS - 2014

XII ENCONTRO ALAGOANO DE CONTABILIDADE CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS ECD + ECF - NOVAS REGRAS - 2014 Prof. Filemon Augusto de Oliveira MUITO PRAZER!!! Fé Família Trabalho AGRADECIMENTOS

XII ENCONTRO ALAGOANO DE CONTABILIDADE CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS ECD + ECF - NOVAS REGRAS - 2014 Prof. Filemon Augusto de Oliveira MUITO PRAZER!!! Fé Família Trabalho AGRADECIMENTOS

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015 Divulga a Agenda Tributária do mês de dezembro de 2015. O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015 Divulga a Agenda Tributária do mês de dezembro de 2015. O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição

Parecer Consultoria Tributária Segmentos Comparativo leiaute DIPJ 2014 x ECF

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

Criar nova ECF(Escrituração Contabil Fiscal) e recuperar dados da ECD no PVA(Validador do SPED)

e recuperar dados da ECD no PVA(Validador do SPED)") Criar nova ECF(Escrituração Contabil Fiscal) e recuperar dados da ECD no PVA(Validador do SPED) TABELA DE CONTEUDO - INDICES 1 - Criando Nova declaração... 3 1.1 - Procedimentos Iniciais... 3 1.2 - Recuperando

Criar nova ECF(Escrituração Contabil Fiscal) e recuperar dados da ECD no PVA(Validador do SPED) TABELA DE CONTEUDO - INDICES 1 - Criando Nova declaração... 3 1.1 - Procedimentos Iniciais... 3 1.2 - Recuperando

ABDE Associação Brasileira de Desenvolvimento

TAX ABDE Associação Brasileira de Desenvolvimento Ativo diferido de imposto de renda da pessoa jurídica e de contribuição social sobre o lucro líquido aspectos fiscais e contábeis Outubro de 2014 1. Noções

TAX ABDE Associação Brasileira de Desenvolvimento Ativo diferido de imposto de renda da pessoa jurídica e de contribuição social sobre o lucro líquido aspectos fiscais e contábeis Outubro de 2014 1. Noções

NOTA FISCAL DE SERVIÇOS ELETRÔNICA (NFS-e)

") Manual da Declaração Eletrônica de Serviços de Instituições Financeiras (DES-IF) Todos os dados e valores apresentados neste manual são ficticios. Qualquer dúvida consulte a legislação vigente. Página

Manual da Declaração Eletrônica de Serviços de Instituições Financeiras (DES-IF) Todos os dados e valores apresentados neste manual são ficticios. Qualquer dúvida consulte a legislação vigente. Página

Escrituração Fiscal Digital EFD ICMS/IPI. Dulcineia L. D. Santos

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Deferimento de Cadastro Nacional de Pessoa Jurídica (CNPJ) pela Junta Comercial

pela Junta Comercial") FAQ Perguntas Frequentes versão 19/3/13 Deferimento de Cadastro Nacional de Pessoa Jurídica (CNPJ) pela Junta Comercial 1. Quais são as modalidades de cadastro disponíveis para solicitação de CNPJ? No

FAQ Perguntas Frequentes versão 19/3/13 Deferimento de Cadastro Nacional de Pessoa Jurídica (CNPJ) pela Junta Comercial 1. Quais são as modalidades de cadastro disponíveis para solicitação de CNPJ? No

ECF- Escrituração Contábil Fiscal 2015

ECF- Escrituração Contábil Fiscal 2015 Versão 1.0 (08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao Sistema

ECF- Escrituração Contábil Fiscal 2015 Versão 1.0 (08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao Sistema

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS Visão geral dos impactos das novas evidenciações e diferenças de práticas contábeis advindas da IN 1.515. Subcontas. ECF e suas implicações.

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS Visão geral dos impactos das novas evidenciações e diferenças de práticas contábeis advindas da IN 1.515. Subcontas. ECF e suas implicações.

E-LALUR e a extinção do Regime Tributário de Transição (RTT)

") E-LALUR e a extinção do Regime Tributário de Transição (RTT) Setembro de 2012 Celso Pompeu Alcantara 1 Regime Tributário de Transição (RTT) Durante 2011/2012, ouvimos discussões sobre 4 diferentes cenários:

E-LALUR e a extinção do Regime Tributário de Transição (RTT) Setembro de 2012 Celso Pompeu Alcantara 1 Regime Tributário de Transição (RTT) Durante 2011/2012, ouvimos discussões sobre 4 diferentes cenários:

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL. Socorro Oliveira 11.MARÇO.2010

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Socorro Oliveira 11.MARÇO.2010 DECRETO Nº 6.022-22/01/07 Eliminar a redundância de informações por meio da padronização das Obrigações Acessórias Uniformizar as

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Socorro Oliveira 11.MARÇO.2010 DECRETO Nº 6.022-22/01/07 Eliminar a redundância de informações por meio da padronização das Obrigações Acessórias Uniformizar as

EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012

Atualizado com a Instrução Normativa RFB nº 1.280/2012") PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

M D F -e CONSIDERAÇÕES INICIAIS

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

Escrituração Contábil Digital - ECD. Instrutor: Márcio Tonelli (tt.consultoria.sped@gmail.com)

") Escrituração Contábil Digital - ECD Instrutor: Márcio Tonelli (tt.consultoria.sped@gmail.com) CONCEITO Sped Contábil Escrituração Contábil Digital ECD Escrituração Contábil em Forma Digital Livro Digital

Escrituração Contábil Digital - ECD Instrutor: Márcio Tonelli (tt.consultoria.sped@gmail.com) CONCEITO Sped Contábil Escrituração Contábil Digital ECD Escrituração Contábil em Forma Digital Livro Digital

SPED Escrituração Contábil Fiscal (ECF)

") SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Presumido. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da

SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Presumido. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da

Manual do DEC Domicílio Eletrônico do Contribuinte

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA Coordenadoria da Administração Tributária Diretoria Executiva da Administração Tributária Manual do DEC Domicílio Eletrônico do Contribuinte Manual

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA Coordenadoria da Administração Tributária Diretoria Executiva da Administração Tributária Manual do DEC Domicílio Eletrônico do Contribuinte Manual

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

Parecer Consultoria Tributária de Segmentos Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas

Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas 24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1

Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas 24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1

Contudo, a legislação infralegal e que trata da operacionalização do sistema de escrituração diverge do Código Civil.

Nas licitações ocorridas no ano de 2013, as empresas optantes pelo regime tributário de Lucro Real deverão registrar eletronicamente o Livro Diário Digital de 2012 (Balanço Patrimonial e Demonstrações

Nas licitações ocorridas no ano de 2013, as empresas optantes pelo regime tributário de Lucro Real deverão registrar eletronicamente o Livro Diário Digital de 2012 (Balanço Patrimonial e Demonstrações

Guia Rápido Registro Integrado/ES

Guia Rápido Registro Integrado/ES O Registro Integrado/ES, através do sistema REGIN integra os órgãos públicos envolvidos no registro de empresas como Junta Comercial (JUCEES), Receita Federal (RFB), Secretaria

Guia Rápido Registro Integrado/ES O Registro Integrado/ES, através do sistema REGIN integra os órgãos públicos envolvidos no registro de empresas como Junta Comercial (JUCEES), Receita Federal (RFB), Secretaria

Parecer Consultoria Tributária Segmentos DEREX Declaração decorrentes a recursos mantidos no exterior.

DEREX Declaração decorrentes a recursos mantidos no exterior. 18/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Conceito...

DEREX Declaração decorrentes a recursos mantidos no exterior. 18/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Conceito...

Esclarecimento de dúvidas sobre Regularidade Fiscal

Esclarecimento de dúvidas sobre Regularidade Fiscal Inteligência coletiva o conhecimento é construído de forma colaborativa, com a participação de todos Manter a regularidade Fiscal Atualização cadastral

Esclarecimento de dúvidas sobre Regularidade Fiscal Inteligência coletiva o conhecimento é construído de forma colaborativa, com a participação de todos Manter a regularidade Fiscal Atualização cadastral

ECF Escrituração Contábil Fiscal. Maio de 2015

Maio de 2015 Histórico Desde o ano de 2007, com a criação Sistema público de Escrituração Digital (SPED), por meio do Decreto nº 6.022, o fisco vem gradativamente migrando sua base de análises para os

Maio de 2015 Histórico Desde o ano de 2007, com a criação Sistema público de Escrituração Digital (SPED), por meio do Decreto nº 6.022, o fisco vem gradativamente migrando sua base de análises para os

Prefeitura Municipal de Belém Secretaria Municipal de Finanças

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS Por Ivan Pinto A cisão de uma Entidade sem Fins Lucrativos não implica na extinção da entidade cindida, uma vez que a própria

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS Por Ivan Pinto A cisão de uma Entidade sem Fins Lucrativos não implica na extinção da entidade cindida, uma vez que a própria