Jd Soft Informática Ltda F o n e : ( )

|

|

|

- João Guilherme Ribeiro Caiado

- 8 Há anos

- Visualizações:

Transcrição

1 ! "# " $ % &'()*+,(&)-!" # " $% $ &' $ $ ($ ) & * $+ *('./,+)() ( (65)*+,(&)-& 05 07'&5,-.//0# ") $ ,.1:( + + ;8 9,.1:( + + <8 9,.1:( (% " (03(.+025),(6&'&50(&) 8 9,.1:( - $ 6 67( % 1"! 4 ( % " $ 2 1"!%8.9/4 * 1

,(6&'&50(&) 8 9,.")

2 ( $ 3: ; 6<0=0==, 6.:.//=& % " $>/6:.//0 ; #?4#@ 2 =+./:565:(03(.+025-& % + $# 1 &)29,&'5/(6, ( 4&( % + *1$($6/./:/A.=.65BC+6(2(+=(2( BC" D 2 E (03(.+025) +. +>1?0'&( /:(0&:@( -& 67(% + $ D 67 %# 1 "!4 4 FG43 4 1HI( + 1 +F+ " % 1F?2 3 + F # "$) 2

3 9 (03(.+025) E7 97 % F+4D 2 + ( (2(- 6/:/6 G A () J G43$ 2 1 & 1 2 F2 ' /+,(345-)D 1 6 )2(A+:+'&.+025)- 4 K K + $&4L 68///6,.8 /// ,56+1)25)-$ 1 1 % B (:5,-- C &)29,&'5-- 5./: % &,>1&D( %1 $>6MA E &B+,+03(-N F F :2+,(345 6( 6(2(- $ F 1 F 1 : 50)5:&6(345-#% + D 1 2% F 2 2. :2+,( K 0 :&.&0( ) 2 K 1 3

4 " 5 5!4 G43 6.:.//= *O6A////*O=///F +:(() (&6(6+6&0@+&,565(&=( +:(5./: :52+-(&=(6(A,&C(345'5.(,+D&6?0'&(5'&(: 4

5 +:(;5./: :52+-0':1)4505,+)1:2(656+E1,5)++0'(,C5) - 4 F &12 F 2 (,,(6++,,(.+02()-# % A :(05 +B+,+0'&(::(05 - P 4 * :34") 1L)P3( 2 )-4L./6/5"Q 434") D )-4L! $ K 4+ P + 34") 41 ' R 34")+ ' #$ 34")P 2 22 R 34")P2 +2 )-4L5* + )-4L 5

-# 1 1 2 2 % A :(05 +B+,+0'&(::(05 - P 4 * :34\") 1L)P3( 2")

6 1 1 $ =// * 1 1 /6:.//0 1F 11L)3P( :C10)+=+./:5)6+D70'1:5) &0'1:56('502('(&=('502GA&:'5.('502('(&=( &0'1:56('502((0'5)'502(.5D&.+025'5.('502(A(0'5)65 &% 1 34") -+ 34")% '#&$P3 3$4S+ 2 34") &0'1:56('502((0'5)/:&'(3H+)'5.('502((0'5)65 6

65 &% 1 34\") -+ 34\")% '#&$P3 3$4S+ 2 34\")")

7 &0'1:56('502(502()(+'+A+,6+:&+02+)'5.('502(:&+02+)65 & 1 34")NF34") $?N #F 21 1L)3P( 7

8 & + F 34") $?N K + &!& NF ()-4L 4 1 H NF?)-4L',#-NP 8

9 * 32! " 5 $ 2 % ;//A/. '&(9A<= - " " 2 " P 5! &(9=./$ LL - )! - # % ( - $ 1 F 1 F NF - 9

10 =2,(25(0'565,()&: 502((&=( 02,(6() (76() &)29,&'5 IA&25,I6&25 &)29,&'5.A//// )%.A//// * &(.A=/ 6A////)+ G436.:.//= 6A//// 4 G43 6.:.//= 6///// $ /A/ $ 6///// 4 32 L*6.:/= 1A52(-& #!#%!J* INFORMATIVO GERAL 014 [SCPH] 26/12/2008. SPED CONTÁBIL (ECD) 1 O que é o SPED Contábil (ECD)? R.: É uma das divisões do SPED Sistema Público de Escrituração Digital, criado pelo Decreto nº 6.022, de 22 de janeiro de Em suma o SPED Contábil é um instrumento por onde devem ser gerados e informados dados das operações contábeis das empresas, os quais ao serem formatados eletronicamente em informações digitais irão substituir os tradicionais livros de escriturações mercantis. Assim dizendo de forma mais simples, o SPED Contábil é uma forma de contabilidade digital, ou como a própria legislação diz pode ser: Livro Diário Digital, Escrituração Contábil Digital ECD, ou Escrituração Contábil em forma eletrônica. 2 Quem está obrigado ao SPED Contábil (ECD)? R.: De acordo com o artigo 3º da IN RFB 787/2007 fica assim instituida a obrigatoriedade da ECD. I - em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2008, as pessoas jurídicas sujeitas a acompanhamento econômico-tributário diferenciado, nos termos da Portaria RFB nº , de 7 de novembro de 2007, e sujeitas à tributação do imposto de renda com base no lucro real; II - em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2009, as demais pessoas jurídicas sujeitas à tributação do Imposto de Renda com base no Lucro Real. Em síntese, todas as empresas optantes pela tributação com base no Lucro Real, a partir de 01/01/2009, estão obrigadas a fazer suas contabilidades nos moldes da ECD para a geração do SPED CONTÁBIL. 3 Qual o prazo de entrega e a periodicidade do SPED Contábil? R.: De acordo com o artigo 5º da IN RFB 787/2007 fica assim instituido o prazo e a periodicidade e da ECD. Art. 5º A ECD será transmitida anualmente ao Sped até o último dia útil do mês de junho do ano seguinte ao anocalendário a que se refira a escrituração. 1º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a ECD deverá ser entregue pelas pessoas jurídicas extintas, cindidas, fusionadas, incorporadas e incorporadoras até o último dia útil do mês subseqüente ao do evento. 10

11 2º O serviço de recepção da ECD será encerrado às 20 horas - horário de Brasília - da data final fixada para a entrega. 3 Excepcionalmente, em relação aos fatos contábeis ocorridos em 2008, o prazo de que trata o 1 será até o último dia útil do mês de junho de (Incluído pela IN RFB n 825, de 21 de fevereiro de 2008) Ou seja, até 30/06/2010, deverá ser entregue a ECD referente ao período de 01/01/2009 a 31/12/2009. E em casos de encerramento de atividades ou outras situações especiais, desse mesmo período, a entrega deverá ser feita até último dia útil do mês subsequente a ocorrência da situação. Exemplo: A empresa encerrou suas atividades em 20/04/2009, deverá entregar a ECD no dia 29/05/ Com o SPED Contábil quais livros estarão sendo gerados digitalmente? R.: De acordo com o Artigo 2º da IN RFB 787/2007 os seguintes livros serão gerados digitalmente: Art. 2º A ECD compreenderá a versão digital dos seguintes livros: I - livro Diário e seus auxiliares, se houver; II - livro Razão e seus auxiliares, se houver; III - livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos. Ou analiticamente descritos como: Diário Geral; Diário com Escrituração Resumida (vinculado a livro auxiliar); Diário Auxiliar; Razão Auxiliar; Livro de Balancetes Diários e Balanços. 5 Como será a rotina de escrituração, geração, validação, autenticação e entrega do SPED Contábil? R.: A rotina deve ser a seguinte: a) Escrituração: Fazer a escrituração contábil nos moldes requeridos pela NBC (Normas Brasileiras de Contabilidade), pelas resoluções do CFC (Conselho Federal de Contabilidade), pelas obrigatoriedades do Código Civil e pelas instruções da RFB (Receita Federal do Brasil). Lembrando que com o SPED contábil o contabilista deverá adotar uma sistemática de escrituração resumida ou completa. Sendo que a completa com lançamentos diários e individualizados. E a resumida poderá ser feita totalizada, desde que tenha diário e razão auxiliares com a individualização de cada fato contábil. Sem contar que o CFC exigiu algumas alterações, como histórico padronizado que represente o verdadeiro significado do fato, data da ocorrência do fato na empresa, numeração do lançamento...entre outras (ver Resolução CFC nº 1.063/05).Quanto ao Código civil veja o que diz: O Código Civil traz, também, duas as exceções. A primeira delas diz respeito à utilização de lançamentos, no Diário, por totais: Art No Diário serão lançadas, com individuação, clareza e caracterização do documento respectivo, dia a dia, por escrita direta ou reprodução, todas as operações relativas ao exercício da empresa. 1 o Admite-se a escrituração resumida do Diário, com totais que não excedam o período de trinta dias, relativamente a contas cujas operações sejam numerosas ou realizadas fora da sede do estabelecimento, desde que utilizados livros auxiliares regularmente autenticados, para registro individualizado, e conservados os documentos que permitam a sua perfeita verificação. b) Geração: A geração do arquivo ECD para o SPED Contábil será feito através do sistema de contabilidade, ou seja, o SCPH, onde compreenderá vários registros. O Arquivo deverá conter uma sequencia de registros obrigatórios de acordo com o leiaute definido no Artigo 11 da IN RFB 787/2007, separados por blocos: Bloco 0 Identificação e Referências, Bloco I Lançamentos Contábeis, Bloco J Demonstrações Contábeis e Bloco 9 Controle de Encerramento do Arquivo Digital. c) Validação: A validação deverá ser feita através do Programa Validador e Assinador (PVA) disponível no sitio da RFB. Conforme orienta a IN 787/

12 Art. 4º A ECD deverá ser submetida ao Programa Validador e Assinador (PVA), especificamente desenvolvido para tal fim, a ser disponibilizado na página da RFB na Internet, no endereço < contendo, no mínimo, as seguintes funcionalidades: I - validação do arquivo digital da escrituração; II - assinatura digital; III - visualização da escrituração; IV - transmissão para o Sped; V - consulta à situação da escrituração. d) Assinatura Digital e Entrega: É necessário para a validação da assinatura digital para posterior entrega o sistema de Certificação Digital, conforme orienta a RFB 787/2007 Artigo 2º. Parágrafo único. Os livros contábeis emitidos em forma eletrônica deverão ser assinados digitalmente, utilizando-se de certificado de segurança mínima tipo A3, emitido por entidade credenciada pela Infra-estrutura de Chaves Públicas Brasileira (ICP-Brasil), a fim de garantir a autoria do documento digital. Lembrando que deve conter no mínimo dois signatários (dois assinantes responsáveis). Veja a instrução do SPED. São, no mínimo, dois signatários: a pessoa física que, segundo os documentos arquivados na Junta Comercial, tiver poderes para a prática de tal ato e o contabilista. Assim, devem ser utilizados somente certificados digitais e-pf ou e- CPF, com segurança mínima tipo A3. Não existe limite para a quantidade de signatários e os contabilistas devem assinar por último. e) Autenticação dos Livros Digitais: Deverá ser feita a geração e assinatura eletronicamente do requerimento a JUCESC junto com o arquivo gerado da ECD, para autenticação dos livros digitais com pagamento da Taxa (ver junto a JUCESC). Ao receber a ECD, o Sped extrai um resumo (requerimento, Termo de Abertura e Termo de Encerramento) e o envia para a Junta Comercial. Após o recebimento da taxa, a Junta Comercial analisará o requerimento e o Livro Digital. A análise poderá gerar três situações, todas elas com o termo próprio: Autenticação do livro; Indeferimento; Sob exigência. Em todos os casos a Jucesc comunicará o SPED sobre a situação. O prazo de transmissão dos livros considerados como Indeferimento ou Sob exigência, será até 30 dias após expedida a comunicação por parte da JUCESC ao SPED. Se o livro for enviado após esse prazo, será considerado novo arquivo e deverá ser paga novamente a taxa de requerimento de autenticação. Após o deferimento por parte da JUCESC no SPED estará disponível um download para baixa das autenticações. Lembrando: Todos os livros (diário, balanço, DRE...) somente terão validade se autenticados através do SPED se assinados digitalmente, ou seja, não haverá mais emissão pelo sistema de contabilidade, exceto para efeito de conferência. f) Retificação dos Livros: Enquanto o arquivo não for transmitido pelo SPED para a JUCESC ainda poderá ser retificado, mas após o recebimento e autenticado pela Jucesc, os livros não poderão mais ser retificados. Nesse caso somente no próximo exercício é que as correções deverão ser feitas. Veja as orientações: O DNRC disciplina a matéria no art. 5º da Instrução Normativa 107/08: Art. 5º A retificação de lançamento feito com erro, em livro já autenticado pela Junta Comercial,deverá ser efetuada nos livros de escrituração do exercício em que foi constatada a sua ocorrência, observadas as Normas Brasileiras de Contabilidade, não podendo o livro já autenticado ser substituído por outro, de mesmo número ou não, contendo a escrituração retificada. O mesmo ato normativo disciplina a recomposição da escrituração nos casos de extravio, destruição ou deterioração: Art. 26. Ocorrendo extravio, deterioração ou destruição de qualquer dos instrumentos de escrituração, o empresário ou a sociedade empresária fará publicar, em jornal de grande circulação do local de seu estabelecimento, aviso concernente ao fato e deste fará minuciosa informação, dentro de quarenta e oito horas à Junta Comercial de sua jurisdição. 12

13 1º Recomposta a escrituração, o novo instrumento receberá o mesmo número de ordem do substituído, devendo o Termo de Autenticação ressalvar, expressamente, a ocorrência comunicada. 2º A autenticação de novo instrumento de escrituração só será procedida após o cumprimento do disposto no caput deste artigo. 3º No caso de livro digital, enquanto for mantida uma via do instrumento objeto de extravio, deterioração ou destruição no Sped, a Junta Comercial não autenticará livro substitutivo, devendo o empresário ou sociedade obter reprodução do instrumento junto à administradora daquele Sistema. 6 Qual a multa por entrega fora do Prazo do SPED Contábil? R.: Sobre os prazos citados no ítem 3 (acima) de acordo com a IN RFB 787/2007 veja o que diz: Art. 10. A não apresentação da ECD no prazo fixado no art. 5º acarretará a aplicação de multa no valor de R$ 5.000,00 (cinco mil reais) por mês-calendário ou fração. 7 O que é o Plano Referencial facultativo no SPED Contábil? R.: O Plano Referencial é um plano padrão baseado na DIPJ (declaração de imposto de renda das pessoas jurídicas Lucro Real) publicado pela Receita Federal através do Ato Declaratório Cofis nº 36/07 que servirá para vincular contas analíticas do plano contábil (SCPH) para um formato padrão do SPED. E quem adotar o plano referencial estará automaticamente dispensado das Fichas da DIPJ alcançadas pelo plano e também o E-Lalur (Lalur Eletrônico) que estará em breve obrigatório. Por enquanto o Plano Referencial está dispensado (Registro I051) mas sugerimos que seja feita a vinculação para evitar situações de cruzamento de dados, lembrando que a idéia central do SPED é fazer uma análise DE-PARA, por exemplo, se no arquivo na conta INSUMOS (DE) apresentar um valor X na DIPJ (PARA) deverá constar na linha Insumos o mesmo valor X. 2+0'&5)(.+02+ %(&,556,&C55:+)'(06&+: *+,+02+*+,(: 13

expert PDF Trial Escrituração Contábil Digital Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

SPED ECF. ECF Escrituração Contábil Fiscal. Danilo Lollio São Paulo - SP. Esta apresentação é de propriedade da Wolters Kluwer Prosoft.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

Sistema Público de Escrituração Digital. Diário Geral com Escrituração Resumida R. Balancetes Diários e Balanços - B

Rio de Janeiro, 17 de fevereiro de 2009 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B ESCRITURAÇÃO DIGITAL

Rio de Janeiro, 17 de fevereiro de 2009 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B ESCRITURAÇÃO DIGITAL

Contudo, a legislação infralegal e que trata da operacionalização do sistema de escrituração diverge do Código Civil.

Nas licitações ocorridas no ano de 2013, as empresas optantes pelo regime tributário de Lucro Real deverão registrar eletronicamente o Livro Diário Digital de 2012 (Balanço Patrimonial e Demonstrações

Nas licitações ocorridas no ano de 2013, as empresas optantes pelo regime tributário de Lucro Real deverão registrar eletronicamente o Livro Diário Digital de 2012 (Balanço Patrimonial e Demonstrações

Palestra. SPED - Escrituração Contábil Digital - ECD - Roteiro. Julho 2012. Elaborado por: Antonio Sérgio de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

SPED Contábil. ECD Escrituração Contábil Digital. Vera Lucia Gomes 28/08/2008 ABBC. www.spednet.com.br 1

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

Parecer Consultoria Tributária Segmentos Vários arquivos da ECD para o mesmo ano calendário

Vários arquivos da ECD para o mesmo ano calendário 15/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Vários arquivos da ECD para o mesmo ano calendário 15/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Índice I. DADOS DA EMPRESA... 2. a) Dados para contabilização da Empresa Modelo... 3. b) Cálculo do IRPJ... 4. c) Cálculo da Contribuição Social...

Dados para contabilização da Empresa Modelo... 3. b) Cálculo do IRPJ... 4. c) Cálculo da Contribuição Social...") Índice I. DADOS DA EMPRESA... 2 a) Dados para contabilização da Empresa Modelo... 3 b) Cálculo do IRPJ... 4 c) Cálculo da Contribuição Social... 5 d) Plano de Contas... 6 e) Histórico Padrão... 7 f) Lançamentos

Índice I. DADOS DA EMPRESA... 2 a) Dados para contabilização da Empresa Modelo... 3 b) Cálculo do IRPJ... 4 c) Cálculo da Contribuição Social... 5 d) Plano de Contas... 6 e) Histórico Padrão... 7 f) Lançamentos

Guia Rápido ECF e ECD - SPED Contábil 2016

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL.

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL. A VELOCIDADE DE INFORMACAO NOS NOSSOS DIAS SE TORNA A CHAVE PARA TANTAS MUDANCAS.

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL. A VELOCIDADE DE INFORMACAO NOS NOSSOS DIAS SE TORNA A CHAVE PARA TANTAS MUDANCAS.

Funcionalidades do sistema SPED Contábil. Luiz Campos

Funcionalidades do sistema SPED Contábil Luiz Campos Conteúdo As funcionalidades do Programa Validador e Assinador PVA do SPED Contábil As funcionalidade do sistema o repositório nacional e sua interação

Funcionalidades do sistema SPED Contábil Luiz Campos Conteúdo As funcionalidades do Programa Validador e Assinador PVA do SPED Contábil As funcionalidade do sistema o repositório nacional e sua interação

Espaço DIPJ 2013. Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012.

, relativa ao ano-calendário de 2012.") Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

Ciências Contábeis. Centro Universitário Padre Anchieta

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena

por Eduardo Purcena") PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena O que é SPED? Sistema Público de Escrituração Digital É um projeto de âmbito

PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena O que é SPED? Sistema Público de Escrituração Digital É um projeto de âmbito

ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012

Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012") Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

RECEITA FEDERAL DO BRASIL

RECEITA FEDERAL DO BRASIL Ato Declaratório Executivo nº 31, de 2 de setembro de 2011 Dispõe sobre normas operacionais para entrega dos dados por meio do Programa Validador e Assinador da Entrada de Dados

RECEITA FEDERAL DO BRASIL Ato Declaratório Executivo nº 31, de 2 de setembro de 2011 Dispõe sobre normas operacionais para entrega dos dados por meio do Programa Validador e Assinador da Entrada de Dados

E FINANCEIRA: NOVA OBRIGAÇÃO ACESSÓRIA PARA CONTROLE DAS OPERAÇÕES FINANCEIRAS

E FINANCEIRA: NOVA OBRIGAÇÃO ACESSÓRIA PARA CONTROLE DAS OPERAÇÕES FINANCEIRAS No último dia 3, a Receita Federal do Brasil ("RFB") expediu a Instrução Normativa ("IN/RFB") nº 1.571/2015, instituindo a

E FINANCEIRA: NOVA OBRIGAÇÃO ACESSÓRIA PARA CONTROLE DAS OPERAÇÕES FINANCEIRAS No último dia 3, a Receita Federal do Brasil ("RFB") expediu a Instrução Normativa ("IN/RFB") nº 1.571/2015, instituindo a

ÍNDICE. S.P.E.D. Sistema Público de Escrituração Digital 1

Julho- 2010 ATENÇÃO: A presente Cartilha possui caráter meramente informativo, refletindo o entendimento do Departamento Jurídico da FIESP/CIESP na data indicada como a de sua última alteração e abordando

Julho- 2010 ATENÇÃO: A presente Cartilha possui caráter meramente informativo, refletindo o entendimento do Departamento Jurídico da FIESP/CIESP na data indicada como a de sua última alteração e abordando

I Alterações do Manual de Orientação do Leiaute do Sped Contábil (ECD)

") Nota Técnica do Sped Contábil nº 001, de 16 de dezembro de 2013 Dispõe sobre as alterações no Manual de Orientação do Leiaute do Sped Contábil. Considerando que o Ato Declaratório Executivo n o 33, de

Nota Técnica do Sped Contábil nº 001, de 16 de dezembro de 2013 Dispõe sobre as alterações no Manual de Orientação do Leiaute do Sped Contábil. Considerando que o Ato Declaratório Executivo n o 33, de

(FCONT) CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS

CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS") (FCONT) CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS O que é FCONT? É um programa eletrônico da Receita Federal no qual deverá efetuar a escrituração das contas patrimoniais e de resultado,

(FCONT) CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS O que é FCONT? É um programa eletrônico da Receita Federal no qual deverá efetuar a escrituração das contas patrimoniais e de resultado,

Bloco K + ECF. Bloco K no SPED Fiscal. Apresentação: 20/11/2014

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real INFORMAÇÕES IMPORTANTES Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real INFORMAÇÕES IMPORTANTES Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

RESOLUCAO N. 003211/2004

RESOLUCAO N. 003211/2004 RESOLUCAO 3.211 --------------- Altera e consolida as normas que dispõem sobre a abertura, manutenção e movimentação de contas especiais de depósitos à vista e de depósitos de

RESOLUCAO N. 003211/2004 RESOLUCAO 3.211 --------------- Altera e consolida as normas que dispõem sobre a abertura, manutenção e movimentação de contas especiais de depósitos à vista e de depósitos de

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

RESOLUÇÃO/PRESI 600-26 DE 07 DE DEZEMBRO DE 2009.

RESOLUÇÃO/PRESI 600-26 DE 07 DE DEZEMBRO DE 2009. Dispõe sobre o acesso às peças digitais da consulta processual e o recebimento de Petição, por meio eletrônico, no âmbito da Primeira Região. O PRESIDENTE

RESOLUÇÃO/PRESI 600-26 DE 07 DE DEZEMBRO DE 2009. Dispõe sobre o acesso às peças digitais da consulta processual e o recebimento de Petição, por meio eletrônico, no âmbito da Primeira Região. O PRESIDENTE

Prof. Filemon Augusto de Oliveira

Prof. Filemon Augusto de Oliveira Mini Curriculum Prof. Filemon Augusto de Oliveira Contador Especialista em Gestão Financeira MBA Controladoria e Auditoria Empresário Contábil Membro do GT Tributário

Prof. Filemon Augusto de Oliveira Mini Curriculum Prof. Filemon Augusto de Oliveira Contador Especialista em Gestão Financeira MBA Controladoria e Auditoria Empresário Contábil Membro do GT Tributário

Parecer Consultoria Tributária Segmentos Recibo Provisório de Serviço - EFD Contribuições Bloco A

Recibo Provisório de Serviço - EFD Contribuições Bloco A 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1 Instrução Normativa

Recibo Provisório de Serviço - EFD Contribuições Bloco A 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1 Instrução Normativa

Lei nº 17.079 (DOE 8636 - Data 23 de janeiro de 2012) A Assembleia Legislativa do Estado do Paraná decretou e eu sanciono a seguinte lei:

A Assembleia Legislativa do Estado do Paraná decretou e eu sanciono a seguinte lei:") Lei nº 17.079 (DOE 8636 - Data 23 de janeiro de 2012) Dispõe sobre a informatização dos processos administrativos de qualquer natureza, no âmbito da Secretaria de Estado da Fazenda. A Assembleia Legislativa

Lei nº 17.079 (DOE 8636 - Data 23 de janeiro de 2012) Dispõe sobre a informatização dos processos administrativos de qualquer natureza, no âmbito da Secretaria de Estado da Fazenda. A Assembleia Legislativa

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

VISÃO DA COMUNIDADE EMPRESARIAL

SEMINÁRIO SPED ACE GUARULHOS 20/03/2009 VISÃO DA COMUNIDADE EMPRESARIAL Paulo Roberto da Silva BRASIL - SITUAÇÃO ATUAL EX. OBRIGAÇÕES ACESSÓRIAS DOS ESTADOS SPED UMA NOVA ERA NA ESCRITURAÇÃO NACIONAL SPED

SEMINÁRIO SPED ACE GUARULHOS 20/03/2009 VISÃO DA COMUNIDADE EMPRESARIAL Paulo Roberto da Silva BRASIL - SITUAÇÃO ATUAL EX. OBRIGAÇÕES ACESSÓRIAS DOS ESTADOS SPED UMA NOVA ERA NA ESCRITURAÇÃO NACIONAL SPED

ECF Escrituração Contábil Fiscal. Maio de 2015

Maio de 2015 Histórico Desde o ano de 2007, com a criação Sistema público de Escrituração Digital (SPED), por meio do Decreto nº 6.022, o fisco vem gradativamente migrando sua base de análises para os

Maio de 2015 Histórico Desde o ano de 2007, com a criação Sistema público de Escrituração Digital (SPED), por meio do Decreto nº 6.022, o fisco vem gradativamente migrando sua base de análises para os

BOLETIM INFORMATIVO DE JULHO DE 2012

BOLETIM INFORMATIVO DE JULHO DE 2012 S U M Á R I O 1 - MATÉRIAS FEDERAIS 1 2 - MATÉRIAS ESTADUAIS 3 3 - MATÉRIAS MUNICIPAIS 3 4 - MATÉRIAS TRABALHISTAS 5 5 - MATÉRIAS DIVERSAS 5 1 - MATÉRIAS FEDERAIS EFD-CONTRIBUIÇÕES:

BOLETIM INFORMATIVO DE JULHO DE 2012 S U M Á R I O 1 - MATÉRIAS FEDERAIS 1 2 - MATÉRIAS ESTADUAIS 3 3 - MATÉRIAS MUNICIPAIS 3 4 - MATÉRIAS TRABALHISTAS 5 5 - MATÉRIAS DIVERSAS 5 1 - MATÉRIAS FEDERAIS EFD-CONTRIBUIÇÕES:

www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016

e Escrituração Contábil e Fiscal (ECF) em 2016") www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 Prazo para entrega em 2016

www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 Prazo para entrega em 2016

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

DÚVIDAS FREQUENTES SOBRE OS PROCEDIMENTOS DO LIVRO DIGITAL

Livro Digital DÚVIDAS FREQUENTES SOBRE OS PROCEDIMENTOS DO LIVRO DIGITAL 1- Quando e onde emitir o DAE para pagamento do preço público devido para autenticação do livro digital? Após a transmissão do arquivo

Livro Digital DÚVIDAS FREQUENTES SOBRE OS PROCEDIMENTOS DO LIVRO DIGITAL 1- Quando e onde emitir o DAE para pagamento do preço público devido para autenticação do livro digital? Após a transmissão do arquivo

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

DIRF 2012 (Ano base 2012) Entrega e Prazo. Da Obrigatoriedade de Entrega

Entrega e Prazo. Da Obrigatoriedade de Entrega") DIRF 2012 (Ano base 2012) A RFB (Receita Federal do Brasil) divulgou as regras para o preenchimento e o envio da Dirf (Declaração do Imposto de Renda Retido na Fonte) 2013. A Instrução Normativa nº 1.297/2012

DIRF 2012 (Ano base 2012) A RFB (Receita Federal do Brasil) divulgou as regras para o preenchimento e o envio da Dirf (Declaração do Imposto de Renda Retido na Fonte) 2013. A Instrução Normativa nº 1.297/2012

Indenização adicional a data base da categoria. Neste bip. Você Sabia? Geração do arquivo Homolognet. Edição 58 Junho de 2015

Neste bip Indenização Artigo 9º, Lei n.º 7.238/84... 1 Geração do arquivo Homolognet... 1 Escrituração Contábil Digital... 2 Você Sabia? Que no sistema rumo é possível emitir o recibo de devolução e entrega

Neste bip Indenização Artigo 9º, Lei n.º 7.238/84... 1 Geração do arquivo Homolognet... 1 Escrituração Contábil Digital... 2 Você Sabia? Que no sistema rumo é possível emitir o recibo de devolução e entrega

WK Sped Contábil WK Sistemas

WK Sped Contábil Rua Alm. Barroso, 730 Vila Nova Blumenau SC 1 SPED O que é: Sistema Público de Escrituração Digital, instituido pelo Decreto nº. 6.022, de 22 de janeiro de 2007. Faz parte do Programa

WK Sped Contábil Rua Alm. Barroso, 730 Vila Nova Blumenau SC 1 SPED O que é: Sistema Público de Escrituração Digital, instituido pelo Decreto nº. 6.022, de 22 de janeiro de 2007. Faz parte do Programa

PREFEITURA MUNICIPAL DE PIRIPÁ ESTADO DA BAHIA C.N.P.J. 13.694.658/0001-92

Decreto n 015/2015 Piripá, 19 de maio de 2015. Regulamenta o gerenciamento da Nota Fiscal Eletrônica de Serviços - NFS-e Sped, sua escrituração, a emissão de guia de recolhimento do Imposto sobre Serviços

Decreto n 015/2015 Piripá, 19 de maio de 2015. Regulamenta o gerenciamento da Nota Fiscal Eletrônica de Serviços - NFS-e Sped, sua escrituração, a emissão de guia de recolhimento do Imposto sobre Serviços

SUPORTE TÉCNICO EBS Horário de atendimento: Das 08h00min às 18h00min, de Segunda a Sexta-feira. Formas de atendimento:

SUPORTE TÉCNICO EBS Horário de atendimento: Das 08h00min às 18h00min, de Segunda a Sexta-feira. Formas de atendimento: E-mail: Envie-nos suas dúvidas e/ou sugestões para suporte@ebs.com.br. Suporte Online

SUPORTE TÉCNICO EBS Horário de atendimento: Das 08h00min às 18h00min, de Segunda a Sexta-feira. Formas de atendimento: E-mail: Envie-nos suas dúvidas e/ou sugestões para suporte@ebs.com.br. Suporte Online

Circular 0188/2000 São Paulo, 09 de junho de 2000.

[fesehf/cabecalho.htm] Circular 0188/2000 São Paulo, 09 de junho de 2000. Assunto: Agência Nacional de Saúde Suplementar ANS Prezado(a) Senhor(a), Administrador(a) Planos de Saúde A Agência Nacional de

[fesehf/cabecalho.htm] Circular 0188/2000 São Paulo, 09 de junho de 2000. Assunto: Agência Nacional de Saúde Suplementar ANS Prezado(a) Senhor(a), Administrador(a) Planos de Saúde A Agência Nacional de

Escrituração Contábil Digital ECD. Brasília, 18 de maio de 2012

Escrituração Contábil Digital ECD Brasília, 18 de maio de 2012 Abrangência do Sped NF-e Integração ECD NFS-e ReceitanetBX EFD Int e-lalur CT-e EFD Social FCont EFD Contribuições e-lalur Livro Eletrônico

Escrituração Contábil Digital ECD Brasília, 18 de maio de 2012 Abrangência do Sped NF-e Integração ECD NFS-e ReceitanetBX EFD Int e-lalur CT-e EFD Social FCont EFD Contribuições e-lalur Livro Eletrônico

IPI TABELAS PRÁTICAS ICMS - PA ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010

IPI ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010 DIF PAPEL IMUNE - ANO-BASE 2010 - NOVAS DISPOSIÇÕES Introdução - Obrigatoriedade - Apresentação - Prazos - Retificação - Penalidades

IPI ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010 DIF PAPEL IMUNE - ANO-BASE 2010 - NOVAS DISPOSIÇÕES Introdução - Obrigatoriedade - Apresentação - Prazos - Retificação - Penalidades

E C D Escrituração Contábil Digital. Manual Prático

E C D Escrituração Contábil Digital ALDENIR ORTIZ RODRIGUES Contabilista, advogado, especialista em tributos diretos, contribuições para o PIS/Cofins e legislação societária. Coautor de livros das áreas

E C D Escrituração Contábil Digital ALDENIR ORTIZ RODRIGUES Contabilista, advogado, especialista em tributos diretos, contribuições para o PIS/Cofins e legislação societária. Coautor de livros das áreas

Deferimento de Cadastro Nacional de Pessoa Jurídica (CNPJ) pela Junta Comercial

pela Junta Comercial") FAQ Perguntas Frequentes versão 09/9/13 Deferimento de Cadastro Nacional de Pessoa Jurídica (CNPJ) pela Junta Comercial 1. Quais são as modalidades de cadastro disponíveis para solicitação de CNPJ? No

FAQ Perguntas Frequentes versão 09/9/13 Deferimento de Cadastro Nacional de Pessoa Jurídica (CNPJ) pela Junta Comercial 1. Quais são as modalidades de cadastro disponíveis para solicitação de CNPJ? No

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

EDITAL N.º 15/2013 DISPÕE SOBRE O PROCESSO DE MATRÍCULA PARA OS CURSOS TÉCNICOS, CONCOMITANTES E SUBSEQUENTES AO ENSINO MÉDIO.

EDITAL N.º 15/2013 DISPÕE SOBRE O PROCESSO DE MATRÍCULA PARA OS CURSOS TÉCNICOS, CONCOMITANTES E SUBSEQUENTES AO ENSINO MÉDIO. O, mantido pela Associação Paranaense de Cultura, torna pública a abertura

EDITAL N.º 15/2013 DISPÕE SOBRE O PROCESSO DE MATRÍCULA PARA OS CURSOS TÉCNICOS, CONCOMITANTES E SUBSEQUENTES AO ENSINO MÉDIO. O, mantido pela Associação Paranaense de Cultura, torna pública a abertura

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

ABC DA PORTARIA CAT 153/2011

ABC DA PORTARIA CAT 153/2011 1. O que é o Sistema e-credrural? - É um sistema informatizado instituído por meio da Portaria CAT 153/2011, disponibilizado no endereço eletrônico www.fazenda.sp.gov.br, para

ABC DA PORTARIA CAT 153/2011 1. O que é o Sistema e-credrural? - É um sistema informatizado instituído por meio da Portaria CAT 153/2011, disponibilizado no endereço eletrônico www.fazenda.sp.gov.br, para

SPED Contábil - Versão 2.0

SPED Contábil - Versão 2.0 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

SPED Contábil - Versão 2.0 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

Manual Escrituração Contábil Digital

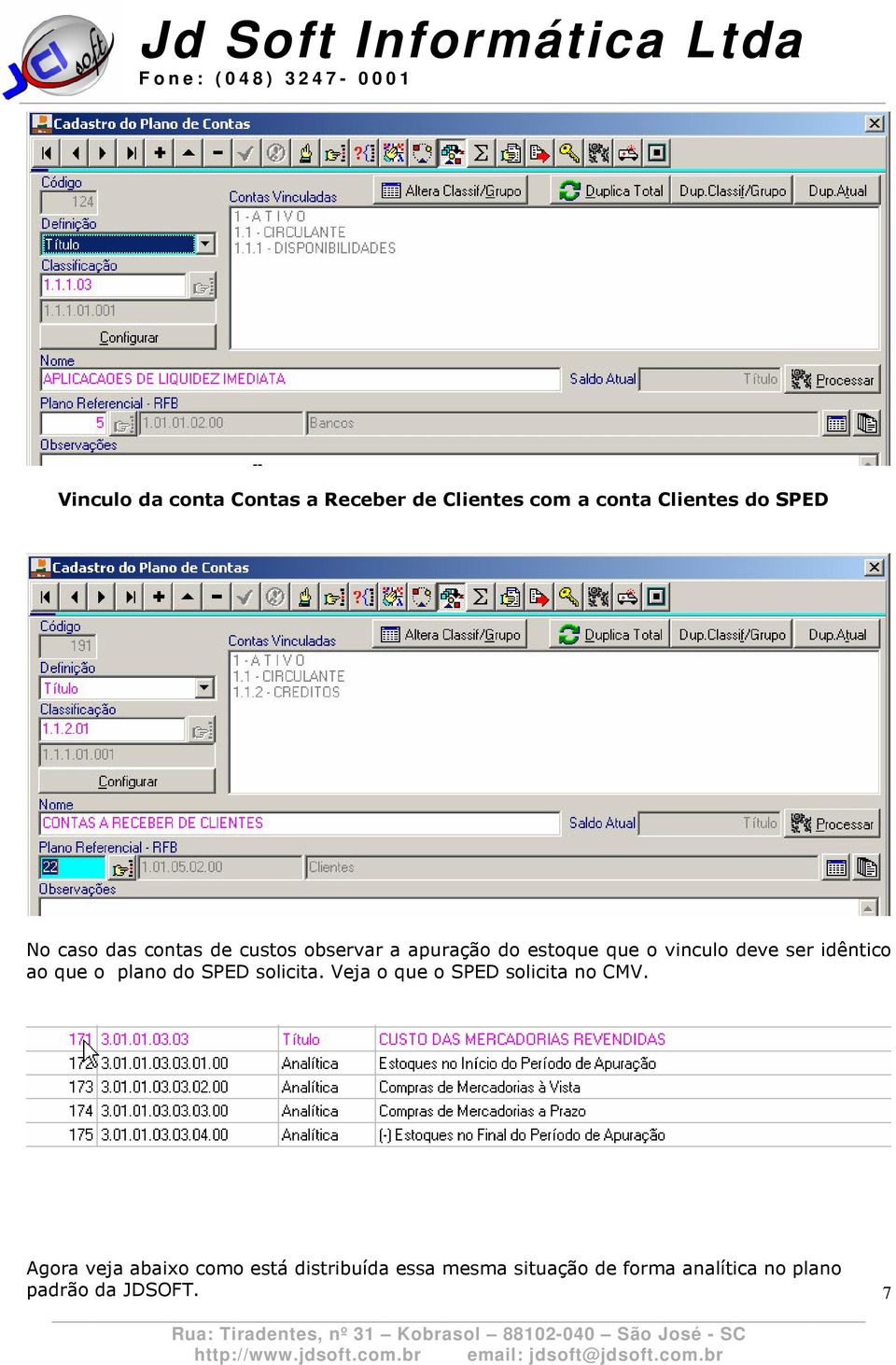

SPED Contábil Vínculo de Contas e Geração do Arquivo O SPED Sistema Público de Escrituração Digital é composto por três grandes subprojetos: Escrituração Contábil Digital, Escrituração Fiscal Digital e

SPED Contábil Vínculo de Contas e Geração do Arquivo O SPED Sistema Público de Escrituração Digital é composto por três grandes subprojetos: Escrituração Contábil Digital, Escrituração Fiscal Digital e

PORTARIA Nº1006/2009. O PRESIDENTE DO TRIBUNAL DE JUSTIÇA DO ESTADO DO CEARA, no exercício de suas atribuições legais, e

PORTARIA Nº1006/2009 Estabelece procedimentos administrativos para gestão das receitas obtidas com a venda de Selos de Autenticidade Extrajudicial e para concessão de subsídios aos cartórios de Registro

PORTARIA Nº1006/2009 Estabelece procedimentos administrativos para gestão das receitas obtidas com a venda de Selos de Autenticidade Extrajudicial e para concessão de subsídios aos cartórios de Registro

Manual Escrituração Fiscal Digital

Manual Escrituração Fiscal Digital NOVEMBRO/2013 Sumário Sumário... 2 1 Introdução... 3 2 Funcionalidade... 3 3 Navegação no Sistema... 4 3.1 Inicialização... 4 4 Configurações Gerais... 7 4.1 Domínios...

Manual Escrituração Fiscal Digital NOVEMBRO/2013 Sumário Sumário... 2 1 Introdução... 3 2 Funcionalidade... 3 3 Navegação no Sistema... 4 3.1 Inicialização... 4 4 Configurações Gerais... 7 4.1 Domínios...

RESOLUÇÃO Nº CLASSE 19 BRASÍLIA DISTRITO FEDERAL

RESOLUÇÃO Nº INSTRUÇÃO Nº CLASSE 19 BRASÍLIA DISTRITO FEDERAL Relator: Ministro Gilmar Mendes Interessado: Tribunal Superior Eleitoral Dispõe sobre pesquisas eleitorais para as eleições de 2016. O Tribunal

RESOLUÇÃO Nº INSTRUÇÃO Nº CLASSE 19 BRASÍLIA DISTRITO FEDERAL Relator: Ministro Gilmar Mendes Interessado: Tribunal Superior Eleitoral Dispõe sobre pesquisas eleitorais para as eleições de 2016. O Tribunal

TRANSMISSAO SPED CONTABIL. SPED CONTABIL 1 de 14

SPED CONTABIL 1 de 14 Fluxograma do Processo O arquivo será obrigatoriamente submetido ao programa disponibilizado pelo Sistema Público de Escrituração Digital para validação de conteúdo, assinatura digital,

SPED CONTABIL 1 de 14 Fluxograma do Processo O arquivo será obrigatoriamente submetido ao programa disponibilizado pelo Sistema Público de Escrituração Digital para validação de conteúdo, assinatura digital,

Boletim Técnico. Sped Contábil Layout 3.00. Procedimento para Implementação. Datasul, MLF (Configuração Livros Fiscais), TOTVS 12 / EMS 2.

, TOTVS 12 / EMS 2.") Produto : Data da criação Sped Contábil Layout 3.00 País(es) : Brasil Datasul, MLF (Configuração Livros Fiscais), TOTVS 12 / EMS 2.06B Chamado : PCREQ-3700 : 19/03/2015 Data da revisão : 30/04/15 Banco(s)

Produto : Data da criação Sped Contábil Layout 3.00 País(es) : Brasil Datasul, MLF (Configuração Livros Fiscais), TOTVS 12 / EMS 2.06B Chamado : PCREQ-3700 : 19/03/2015 Data da revisão : 30/04/15 Banco(s)

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013 IPI LIVRO DE ENTRADA - NORMAS PARA ESCRITURAÇÃO DETERMINADAS PELO RIPI... Pág. 407 ICMS MS/MT/RO CONHECIMENTO DE TRANSPORTE ELETRÔNICO

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013 IPI LIVRO DE ENTRADA - NORMAS PARA ESCRITURAÇÃO DETERMINADAS PELO RIPI... Pág. 407 ICMS MS/MT/RO CONHECIMENTO DE TRANSPORTE ELETRÔNICO

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 05/2015

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 05/2015 (26 de Junho de 2015) 01. CONVERSÃO DA MP Nº 668/2015 NA LEI Nº 13.137/2015 Órgão: Receita Federal do Brasil - RFB Ementa: Conversão da Medida Provisória nº

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 05/2015 (26 de Junho de 2015) 01. CONVERSÃO DA MP Nº 668/2015 NA LEI Nº 13.137/2015 Órgão: Receita Federal do Brasil - RFB Ementa: Conversão da Medida Provisória nº

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do ICMS nas operações interestaduais com bens e mercadorias importados do exterior que, após

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do ICMS nas operações interestaduais com bens e mercadorias importados do exterior que, após

PROVIMENTO Nº 03/2013

PROVIMENTO Nº 03/2013 Disciplina os procedimentos de Implantação do Selo Digital de Fiscalização, por meio do Sistema Eletrônico E-Selo, autorizado pela Lei nº 1.805, de 26 de dezembro de 2006. O Corregedor

PROVIMENTO Nº 03/2013 Disciplina os procedimentos de Implantação do Selo Digital de Fiscalização, por meio do Sistema Eletrônico E-Selo, autorizado pela Lei nº 1.805, de 26 de dezembro de 2006. O Corregedor

FAQ Perguntas Frequentes versão 01/02/2014

- Jucergs DÚVIDAS ADICIONAIS SOBRE DBE/CNPJ, PREVISTAS NESTE INFORMATIVO, DEVERÃO SER DIRIGIDAS À RECEITA FEDERAL, ATRAVÉS DE AGENDAMENTO DE HORÁRIO PELA INTERNET, PARA O SERVIÇO ORIENTAÇÕES CNPJ OU CONSULTADO

- Jucergs DÚVIDAS ADICIONAIS SOBRE DBE/CNPJ, PREVISTAS NESTE INFORMATIVO, DEVERÃO SER DIRIGIDAS À RECEITA FEDERAL, ATRAVÉS DE AGENDAMENTO DE HORÁRIO PELA INTERNET, PARA O SERVIÇO ORIENTAÇÕES CNPJ OU CONSULTADO

ANEXO IX - DOS DOCUMENTOS FISCAIS ELETRÔNICOS E AUXILIARES

ANEXO IX - DOS DOCUMENTOS FISCAIS ELETRÔNICOS E AUXILIARES CAPÍTULO I DA NOTA FISCAL ELETRÔNICA - NF-e E DO DOCUMENTO AUXILIAR DA NF-e DANFE Art. 1º A Nota Fiscal Eletrônica - NF-e, modelo 55, poderá ser

ANEXO IX - DOS DOCUMENTOS FISCAIS ELETRÔNICOS E AUXILIARES CAPÍTULO I DA NOTA FISCAL ELETRÔNICA - NF-e E DO DOCUMENTO AUXILIAR DA NF-e DANFE Art. 1º A Nota Fiscal Eletrônica - NF-e, modelo 55, poderá ser

RESOLUÇÃO Nº INSTRUÇÃO Nº 539-35.2015.6.00.0000 CLASSE 19 BRASÍLIA DISTRITO FEDERAL

RESOLUÇÃO Nº INSTRUÇÃO Nº 539-35.2015.6.00.0000 CLASSE 19 BRASÍLIA DISTRITO FEDERAL Relator: Ministro Gilmar Mendes Interessado: Tribunal Superior Eleitoral Dispõe sobre pesquisas eleitorais para o pleito

RESOLUÇÃO Nº INSTRUÇÃO Nº 539-35.2015.6.00.0000 CLASSE 19 BRASÍLIA DISTRITO FEDERAL Relator: Ministro Gilmar Mendes Interessado: Tribunal Superior Eleitoral Dispõe sobre pesquisas eleitorais para o pleito

SPED ECD 2015 Conteúdo

Conteúdo Apresentação... 3 Para gerar o Arquivo... 4 1. Passo a passo... 4 2. Referenciação do Plano de Contas... 7 3. Relatórios... 8 4. Obrigações Federais... 8 2 Apresentação Bem-vindo ao Guia SPED

Conteúdo Apresentação... 3 Para gerar o Arquivo... 4 1. Passo a passo... 4 2. Referenciação do Plano de Contas... 7 3. Relatórios... 8 4. Obrigações Federais... 8 2 Apresentação Bem-vindo ao Guia SPED

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1427/2012 Regulamenta a Lei municipal nº 8748/2010, que institui a Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1427/2012 Regulamenta a Lei municipal nº 8748/2010, que institui a Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências.

PREFEITURA DO MUNICÍPIO DE ITAÚNA - MG Edital de Chamamento para Cadastro nº 01/2013

PREFEITURA DO MUNICÍPIO DE ITAÚNA - MG Edital de Chamamento para Cadastro nº 01/2013 Edital de convocação de Pessoas Jurídicas para inscrição e atualização do Cadastro de Fornecedores do Município de Itaúna.

PREFEITURA DO MUNICÍPIO DE ITAÚNA - MG Edital de Chamamento para Cadastro nº 01/2013 Edital de convocação de Pessoas Jurídicas para inscrição e atualização do Cadastro de Fornecedores do Município de Itaúna.

Resumo Socion das configurações no JB Cepil para geração da ECF

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012 (planos referenciais)

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012 (planos referenciais)

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012 Matéria Elaborada com Base na Legislação Vigente em: 09/01/2012. SUMÁRIO: 1 INTRODUÇÃO 2 OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 Obrigatoriedade em

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012 Matéria Elaborada com Base na Legislação Vigente em: 09/01/2012. SUMÁRIO: 1 INTRODUÇÃO 2 OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 Obrigatoriedade em

1. O que é a Nota Fiscal Eletrônica - NF-e?

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

Estado do Piauí Tribunal de Contas

Estado do Piauí Tribunal de Contas RESOLUÇÃO n.º 20/2013, de 01 de julho de 2013. Dispõe sobre o processo eletrônico e a assinatura digital no âmbito do Tribunal de Contas do Estado do Piauí. O TRIBUNAL

Estado do Piauí Tribunal de Contas RESOLUÇÃO n.º 20/2013, de 01 de julho de 2013. Dispõe sobre o processo eletrônico e a assinatura digital no âmbito do Tribunal de Contas do Estado do Piauí. O TRIBUNAL

RESOLUÇÃO Nº 273, de 14.09.2010

RESOLUÇÃO Nº 273, de 14.09.2010 (Processo nº 10342/2010) (O Presidente do Tribunal, no uso de suas atribuições legais e regimentais, apresenta diversas considerações e submete ao Pleno desta Corte proposta

RESOLUÇÃO Nº 273, de 14.09.2010 (Processo nº 10342/2010) (O Presidente do Tribunal, no uso de suas atribuições legais e regimentais, apresenta diversas considerações e submete ao Pleno desta Corte proposta

PEI Peticionamento eletrônico de importação

PEI Peticionamento eletrônico de importação MÔNICA FIGUEIREDO P VPA F J O I NVILLE RESOLUÇÃO - RDC Nº 74, DE 2 DE MAIO DE 2016 Os processos protocolados eletronicamente deverão conter a documentação prevista

PEI Peticionamento eletrônico de importação MÔNICA FIGUEIREDO P VPA F J O I NVILLE RESOLUÇÃO - RDC Nº 74, DE 2 DE MAIO DE 2016 Os processos protocolados eletronicamente deverão conter a documentação prevista

AGENDA DE CONTRIBUIÇÕES, TRIBUTOS E OBRIGAÇÕES

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Instrução Normativa RFB nº 777 de 19/10/07 DOU 30/11/07

Instrução Normativa RFB nº 777 de 19/10/07 DOU 30/11/07 Estabelece procedimentos de credenciamento de funcionários de entidades autorizadas a emitir certificados de origem, para fins de acesso ao sistema

Instrução Normativa RFB nº 777 de 19/10/07 DOU 30/11/07 Estabelece procedimentos de credenciamento de funcionários de entidades autorizadas a emitir certificados de origem, para fins de acesso ao sistema

RESOLUÇÃO NORMATIVA - RN Nº 252, DE 28 DE ABRIL DE 2011

RESOLUÇÃO NORMATIVA - RN Nº 252, DE 28 DE ABRIL DE 2011 Dispõe sobre as regras de portabilidade e de portabilidade especial de carências, alterando as Resoluções Normativas nº 186, de 14 de janeiro de

RESOLUÇÃO NORMATIVA - RN Nº 252, DE 28 DE ABRIL DE 2011 Dispõe sobre as regras de portabilidade e de portabilidade especial de carências, alterando as Resoluções Normativas nº 186, de 14 de janeiro de

RESPOSTAS A PERGUNTAS MAIS FREQUENTES DA SOCIEDADE (inciso VI do art. 8º da Lei nº 12.527/2011) SUMÁRIO. 1. Registro Profissional...

SUMÁRIO. 1. Registro Profissional...") SUMÁRIO 1. Registro Profissional... 2 2. Isenção de Anuidade... 3 3. Transferência de Regional... 4 4. Cancelamento de Registro (Pessoa Física)... 5 5. Reativação de Registro Profissional... 6 6. Parcelamento

SUMÁRIO 1. Registro Profissional... 2 2. Isenção de Anuidade... 3 3. Transferência de Regional... 4 4. Cancelamento de Registro (Pessoa Física)... 5 5. Reativação de Registro Profissional... 6 6. Parcelamento

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

D A C O N. O que é Dacon? Quais tributos são declarados? Quem deve entregar? Periodicidade

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

INSTRUÇÃO NORMATIVA Nº 01 TCE-TO de 07 de março de 2012. Dispõe sobre o processo eletrônico no âmbito do Tribunal de Contas do Estado do Tocantins.

INSTRUÇÃO NORMATIVA Nº 01 TCE-TO de 07 de março de 2012. Dispõe sobre o processo eletrônico no âmbito do Tribunal de Contas do Estado do Tocantins. O TRIBUNAL DE CONTAS DO ESTADO DO TOCANTINS, no uso de

INSTRUÇÃO NORMATIVA Nº 01 TCE-TO de 07 de março de 2012. Dispõe sobre o processo eletrônico no âmbito do Tribunal de Contas do Estado do Tocantins. O TRIBUNAL DE CONTAS DO ESTADO DO TOCANTINS, no uso de

Escrituração Fiscal Digital

Escrituração Fiscal Digital Secretarias de Fazenda Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União,

Escrituração Fiscal Digital Secretarias de Fazenda Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União,

Elaborado por: Gisleise Nogueira de Aguiar. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

UNIVERSIDADE CÂNDIDO MENDES PÓS-GRADUAÇÃO LATO SENSU PROJETO A VEZ DO MESTRE

UNIVERSIDADE CÂNDIDO MENDES PÓS-GRADUAÇÃO LATO SENSU PROJETO A VEZ DO MESTRE O SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED) E OS MECANISMOS DE APOIO AO PROFISSIONAL CONTÁBIL NA GERAÇÃO, AUDITORIA E VALIDAÇÃO

UNIVERSIDADE CÂNDIDO MENDES PÓS-GRADUAÇÃO LATO SENSU PROJETO A VEZ DO MESTRE O SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED) E OS MECANISMOS DE APOIO AO PROFISSIONAL CONTÁBIL NA GERAÇÃO, AUDITORIA E VALIDAÇÃO

2016 GVDASA Sistemas SPED-ECD Escrituração Contábil digital - 2016 2

2016 GVDASA Sistemas SPED-ECD Escrituração Contábil digital - 2016 2 AVISO O conteúdo deste documento é de propriedade intelectual exclusiva da GVDASA Sistemas e está sujeito a alterações sem aviso prévio.

2016 GVDASA Sistemas SPED-ECD Escrituração Contábil digital - 2016 2 AVISO O conteúdo deste documento é de propriedade intelectual exclusiva da GVDASA Sistemas e está sujeito a alterações sem aviso prévio.

PLANO DE OPÇÃO DE COMPRA DE AÇÕES DE EMISSÃO DA VIA VAREJO S.A.

PLANO DE OPÇÃO DE COMPRA DE AÇÕES DE EMISSÃO DA VIA VAREJO S.A. 1 ÍNDICE 1 OBJETIVOS... 3 2 PARTICIPANTES... 3 3 ADMINISTRAÇÃO DO PLANO... 3 4 AÇÕES OBJETO DESTE PLANO... 5 5 OUTORGA DA OPÇÃO... 5 6 EXERCÍCIO

PLANO DE OPÇÃO DE COMPRA DE AÇÕES DE EMISSÃO DA VIA VAREJO S.A. 1 ÍNDICE 1 OBJETIVOS... 3 2 PARTICIPANTES... 3 3 ADMINISTRAÇÃO DO PLANO... 3 4 AÇÕES OBJETO DESTE PLANO... 5 5 OUTORGA DA OPÇÃO... 5 6 EXERCÍCIO

INSTRUÇÃO NORMATIVA DIRETOR DO DEPARTAMENTO NACIONAL DO REGISTRO DO COMÉRCIO - DNRC Nº 112 DE 12.04.2010

INSTRUÇÃO NORMATIVA DIRETOR DO DEPARTAMENTO NACIONAL DO REGISTRO DO COMÉRCIO - DNRC Nº 112 DE 12.04.2010 D.O.U.: 26.04.2010 - republicado no DOU de 28.04.2010 Dispõe sobre o processo de transformação de

INSTRUÇÃO NORMATIVA DIRETOR DO DEPARTAMENTO NACIONAL DO REGISTRO DO COMÉRCIO - DNRC Nº 112 DE 12.04.2010 D.O.U.: 26.04.2010 - republicado no DOU de 28.04.2010 Dispõe sobre o processo de transformação de

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC N.º 1.389/12 Dispõe sobre o Registro Profissional dos Contadores e Técnicos em Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, RESOLVE:

RESOLUÇÃO CFC N.º 1.389/12 Dispõe sobre o Registro Profissional dos Contadores e Técnicos em Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, RESOLVE:

DECRETO Nº 32.250 DE 11 DE MAIO DE 2010. (Com as alterações introduzidas pelo Decreto nº 39.340 de 20/10/2014)

") DECRETO Nº 32.250 DE 11 DE MAIO DE 2010 (Com as alterações introduzidas pelo Decreto nº 39.340 de 20/10/2014) Dispõe sobre a Nota Fiscal de Serviços Eletrônica-NFS-e NOTA CARIOCA e dá outras providências.

DECRETO Nº 32.250 DE 11 DE MAIO DE 2010 (Com as alterações introduzidas pelo Decreto nº 39.340 de 20/10/2014) Dispõe sobre a Nota Fiscal de Serviços Eletrônica-NFS-e NOTA CARIOCA e dá outras providências.

Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário:

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

Decreto Nº 13.840 de 21/09/2009

Decreto Nº 13.840 de 21/09/2009 Dispõe sobre estágios no âmbito da Administração Pública Direta e Indireta do Estado do Piauí para estudantes regularmente matriculados e com frequência efetiva, vinculados

Decreto Nº 13.840 de 21/09/2009 Dispõe sobre estágios no âmbito da Administração Pública Direta e Indireta do Estado do Piauí para estudantes regularmente matriculados e com frequência efetiva, vinculados

DECRETO Nº. 4.562/ 2008

DECRETO Nº. 4.562/ 2008 REGULAMENTA A LEI COMPLEMENTAR N 012, DE 06 DE DEZEMBRO DE 2006, DISPÕE SOBRE A NOTA FISCAL DIGITAL, O COMPONENTE DE EMISSÃO DE NOTA FISCAL DIGITAL, O RECIBO TEMPORÁRIO E DÁ OUTRAS

DECRETO Nº. 4.562/ 2008 REGULAMENTA A LEI COMPLEMENTAR N 012, DE 06 DE DEZEMBRO DE 2006, DISPÕE SOBRE A NOTA FISCAL DIGITAL, O COMPONENTE DE EMISSÃO DE NOTA FISCAL DIGITAL, O RECIBO TEMPORÁRIO E DÁ OUTRAS

MINUTA DA RESOLUÇÃO DA COMISSÃO DE IMPLANTAÇÃO DAS 30 HORAS SEMANAIS DO CEFET-MG

MINUTA DA RESOLUÇÃO DA COMISSÃO DE IMPLANTAÇÃO DAS 30 HORAS SEMANAIS DO CEFET-MG Regulamenta o processo de implementação e avaliação da flexibilização da jornada de trabalho dos servidores técnico-administrativos

MINUTA DA RESOLUÇÃO DA COMISSÃO DE IMPLANTAÇÃO DAS 30 HORAS SEMANAIS DO CEFET-MG Regulamenta o processo de implementação e avaliação da flexibilização da jornada de trabalho dos servidores técnico-administrativos

O Coordenador Da Administração Tributária, tendo em vista o disposto no Decreto nº 57.608, de 12 de dezembro de 2011, expede a seguinte portaria:

Portaria CAT nº 6, de 19.01.2012 - DOE SP de 20.01.2012 Disciplina o cumprimento das obrigações principais e acessórias relativas ao regime especial previsto no Decreto nº 57.608, de 12 de dezembro de

Portaria CAT nº 6, de 19.01.2012 - DOE SP de 20.01.2012 Disciplina o cumprimento das obrigações principais e acessórias relativas ao regime especial previsto no Decreto nº 57.608, de 12 de dezembro de