ECF - escrituração contábil fiscal

|

|

|

- Luna Porto Paixão

- 8 Há anos

- Visualizações:

Transcrição

1 ECF - escrituração contábil fiscal

2 O que é a ECF? Escrituração Contábil Fiscal é uma nova obrigação do SPED Sistema Público de Escrituração Digital, que entrará em vigor em 2015 e nessa deverão ser informados dados do ano-calendário A ECF está no formato digital e tem por objetivo substituir a DIPJ, os livros impressos do Lalur e agrega novas informações que serão disponíveis para a RFB. A entrega da primeira ECF será em julho de 2015, e por ser uma obrigação complexa é necessário planejamento e preparação anterior. Os principais requisitos para a obrigação são informações originadas em: - Dados contábeis - ECD Escrituração Contábil Digital ou Sped Contábil - Apuração IRPJ/CSLL (Lalur ou Presumido) - Informações econômicas: Preços de Transferência e Participações no Exterior - Informações Gerais

3 O que é a ECF? Escrituração Contábil Fiscal SPED agrega Novas informações Formato digital substitui DIPJ Impressão Livros Lalur Entrega em julho de 2015 Complexidade= Planejamento + Preparação

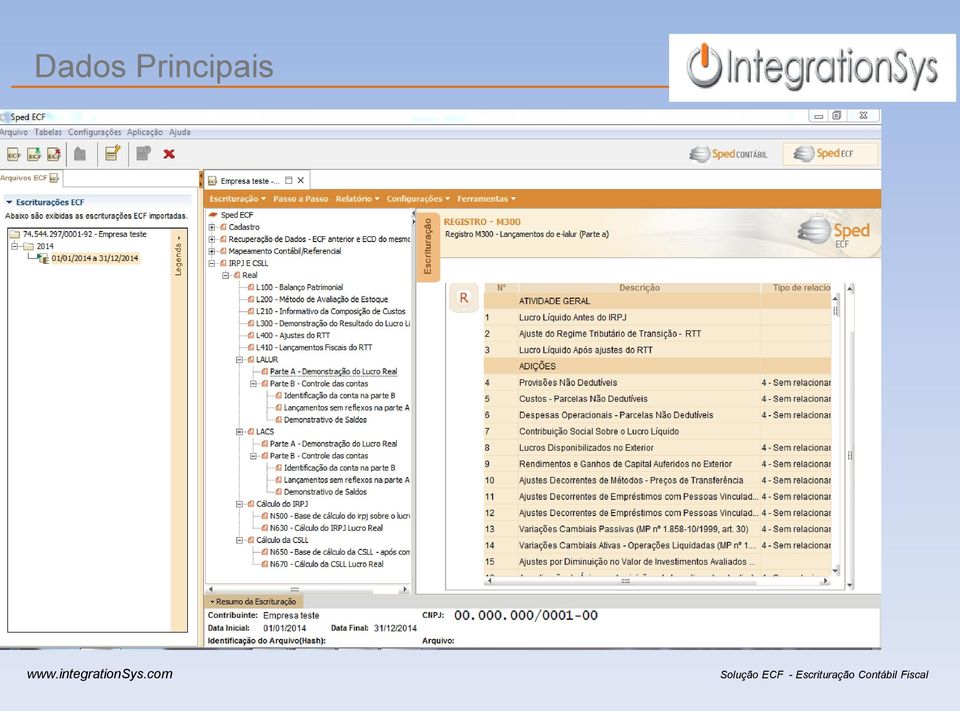

4 Dados Principais

5 Grupos de Informações

6 Linha do Tempo e-lalur Em 2009 foi publicado pela RFB a criação do sistema e-lalur com objetivo de eliminar a redundância de informações da escrituração contábil, no Lalur e na DIPJ. No entanto a legislação completa necessária foi publicada somente alguns anos depois. EFD-IRPJ Em abril de 2013, foi publicada a IN RFB n instituindo a EFD-IRPJ que em poucos meses seria revogada. Com a EFD-IRPJ foi lançado um primeiro leiaute com blocos e registros, podendo assim ter uma noção do que seria a obrigação logo em seguida. ECF Em 19 de dezembro de 2013 finalmente foi aprovada e instituída a ECF com a publicação da IN e revogação da IN Foram assim dispostas as normas da obrigação. A partir disso tanto a legislação fiscal do Imposto de Renda, digase a Lei /2014, quanto os manuais da própria ECF tem sido publicados a fim de possibilitar a geração da ECF em 2015.

7 Nova lei com alteração para IRPJ/CSLL Lei /2014 altera a legislação tributária federal relativa ao IRPJ e CSLL e revoga o Regime Tributário de Transição RTT A Lei /2014 está diretamente ligada com as informações exigidas na ECF. Percebe-se o impacto da nova lei nos registros da ECF e através do Plano de Contas Referencial atualizado, Balanço, Demonstração de Resultados e nas Adições e Exclusões do Lalur. A Lei permite opção para o ano-calendário 2014 ou somente para Se tiver opção somente em 2015 os registros relativos ao RTT precisam ser entregues na declaração de julho de 2015.

8 Blocos do ECF Contábil Bloco C ECD Bloco E Informações da ECF anterior Bloco J Plano de contas Fiscal Bloco K Saldos contábeis (base apuração) Blocos L, M e N Lalur Bloco P Presumido Bloco T Arbitrado Bloco U Imunes e Isentas Informações Econômicas e Gerais Bloco X Preço de Transferência e Participações no Exterior Bloco Y Informações Gerais

9 ECF em detalhes Bloco 0 Abertura e Identificação Abre o arquivo, identifica a entidade e referencia o período da ECF. Bloco C Informações recuperadas da ECD Recuperará dados do ECD do período da escrituração da ECF, já entregue à RFB. Informações de plano de contas e saldos mensais. Bloco E - Informações Recuperadas da ECF Anterior Importará dados da própria ECF entregue anteriormente. Portanto na primeira entrega esse bloco não será gerado. Bloco J Plano de Contas e Mapeamento Apresenta o mapeamento do plano de contas contábil para o plano de contas referencial. Bloco K - Saldos das contas contábeis e referenciais Saldos contábeis patrimoniais e de resultado por período de apuração e o seu mapeamento para as contas referenciais.

10 ECF em detalhes Bloco L Lucro Líquido Apresenta o balanço patrimonial, a demonstração do resultado do exercício, os ajustes do RTT, caso existam, e apura o lucro líquido. Registros de RTT. Bloco M e-lalur e e-lacs Livros eletrônicos de escrituração e apuração do IRPJ (e-lalur) e da CSLL (e- LACS) da Pessoa Jurídica Tributada pelo Lucro Real - partes A e B. Bloco N - Cálculo do IRPJ e da CSLL Calcula o IRPJ e a CSLL com base no lucro real (estimativas mensais e ajuste anual ou valores trimestrais). Bloco P Lucro Presumido Apresenta o balanço patrimonial e apura o IRPJ e a CSLL com base no lucro presumido.

11 ECF em detalhes Bloco T - Lucro Arbitrado Apura o IRPJ e a CSLL com base no lucro arbitrado. Bloco U - Imunes e Isentas Apresenta o balanço patrimonial das entidades imunes ou isentas. Apura, quando for o caso, o IRPJ e a CSLL com base no lucro real. Ex.: Fundação, Instituição de ensino, entre outras. Bloco X Informações Econômicas Apresenta informações econômicas da entidade. Bloco Y - Informações Gerais Apresenta informações gerais da entidade. Bloco 9 - Encerramento do Arquivo Digital Encerra o arquivo digital.

12 Pré-requisitos Para geração da ECF será necessário o atendimento dos requisitos abaixo: - Finalizar a apuração do IRPJ/CSLL do exercício anterior; - Fazer a entrega da ECD no mês que antecede à entrega da ECF, ou seja, no mês de junho é realizada a entrega da ECD; - Se a empresa é obrigada a entregar os registros de Preço de Transferência, esses precisam ser gerados podendo ser através do programa Transfer Pricing ou alimentados manualmente; - Preparação das informações econômicas e gerais que devem ser entregues. Alguns exemplos: Comércio eletrônico, Royalties, Participações em outras empresas, Impostos Retidos na Fonte, entre outros.

13 Solução ECF A solução da ECF incluirá a geração da ECF a partir dos dados já disponíveis no ERP e dos programas integrados à solução da ECF, como: Dados contábeis e referenciais, IR/CS Lalur - Parte A e B, Incentivos Fiscais, IR/CS Presumido, RTT para 2014 (se não optou pela nova lei no exercício 2014), JCP, Transfer Pricing e Impostos Retidos. Seu ERP mais robusto com a solução fiscal ECF Outras Informações necessárias extras sistema - poderão ser importadas ou digitadas diretamente na transação e o programa terá a guarda da memória de cálculo.

14 Benefícios A Solução ECF irá proporcionar: - Geração do arquivo digital para entrega à RFB. - Guarda da memória de cálculo das informações e valores entrados na solução. - Integração dos dados da contabilidade com as apurações de impostos, transfer pricing, dados de comércio exterior se presente no sistema, e outros dados recuperados direto do SAP. - Automação da apuração do IRPJ/CSLL no decorrer do ano. - Integridade de dados pois os mesmos serão originados a partir de um único plano de contas referencial.

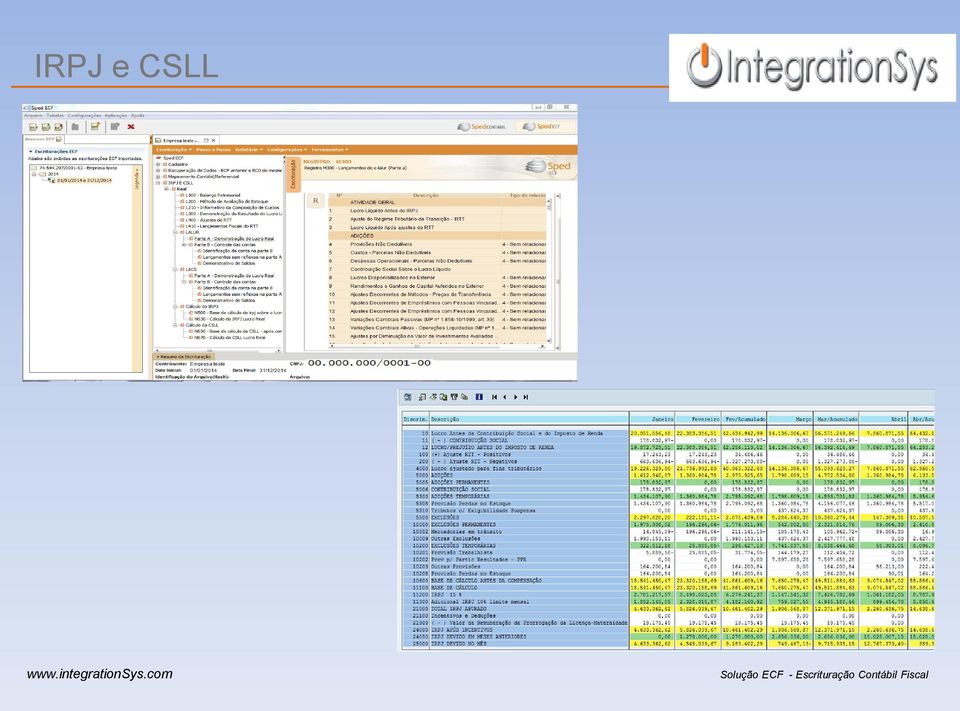

15 IRPJ e CSLL

16 Desenvolvimento IRLR_APUR IRLR_APURA IRLR_BSIM IRLR_CONTA IRLR_CON Lucro Real - Resultado de apurações Lucro Real - Apuração Lucro Real B - Saldo Inicial Manual Lucro Real - Contas Lucro Real - Configuração VIRLR-APUR Lucro Real - Apuração VIRLR_CONT Lucro Real - Contas VIRLR_PERC Lucro Real - Percentuais VIRLR_DISC Lucro Real - Campos VIRLR_EBSC Lucro Real - Documentos VIRLR_EPAT Lucro Real - excessos PAT VIRLR_ESTI Lucro Real - IR mensal Estimativa VIRLR_VAL Lucro Real - Valores apuração VIRLR_GC Lucro Real - Grupos de contas VIRLR_IFIS Lucro Real - Incentivos Fiscais VIRLR_LLBC Lucro Real - Parte B - Cabeçalho VIRLR_LLBI Lucro Real - Parte B Item

17 Dados do programa ECF no sistema

18 Geração da ECF

19 Geração da ECF em sistema ERP Dados contábeis são gerados a partir do próprio SAP e lidos a partir de mapeamento no Plano de Contas da solução ECF. Dados da ECF anterior serão recuperados na própria ECF. Valores de IRPJ/CSLL serão recuperados do programa Lalur ou Presumido e poderão ser complementados na própria transação da ECF. Dados de Preço de Transferência poderão ser recuperados do programa Transfer Pricing ou digitados. Dados de Participações no Exterior poderão ser recuperados de sistema próprio de comércio exterior ou digitados. Dados das informações gerais poderão ser recuperados no ERP, carregados por planilha ou ainda digitados.

20 Consistência de informações O programa da ECF da RFB terá validações com blocos recuperados do ECD e registros internos da ECF, portanto é necessário cuidado com a consistência dos dados. Especial atenção com o mapeamento referencial das contas. Integridade dos saldos contábeis para com o lucro líquido que é a origem de valor para a apuração do lucro real IRPJ/CSLL, adições, exclusões, incentivos fiscais, lalur b e outras contas da apuração dos impostos.

21 Links Úteis ECF no site Sped da RFB e-lalur

22 Tel.:

Mapeamento ECF. w w w. b r l c o n s u l t o r e s. c o m. b r

Mapeamento ECF Projeto SPED ECF Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico- Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014. São

Mapeamento ECF Projeto SPED ECF Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico- Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014. São

PALESTRA. A ECF e a Eficiência no Controle Fiscal

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

ECF Considerações Iniciais

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6. Considerações Finais.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

SPED Escrituração Contábil Fiscal (ECF)

") SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Presumido. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da

SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Presumido. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da

Resumo Socion das configurações no JB Cepil para geração da ECF

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ECF - Lucro Real - Regras Gerais e Preenchimento. 1. Tela inicial da ECF... 3. 2. Visualização dos dados da ECF... 3

ECF - Lucro Real - Regras Gerais e Preenchimento 1. Tela inicial da ECF... 3 2. Visualização dos dados da ECF... 3 3. Bloco 0 - Abertura e Identificação... 4 3.1 Registro 0000 - Abertura do Arquivo Digital

ECF - Lucro Real - Regras Gerais e Preenchimento 1. Tela inicial da ECF... 3 2. Visualização dos dados da ECF... 3 3. Bloco 0 - Abertura e Identificação... 4 3.1 Registro 0000 - Abertura do Arquivo Digital

Criar nova ECF(Escrituração Contabil Fiscal) e recuperar dados da ECD no PVA(Validador do SPED)

e recuperar dados da ECD no PVA(Validador do SPED)") Criar nova ECF(Escrituração Contabil Fiscal) e recuperar dados da ECD no PVA(Validador do SPED) TABELA DE CONTEUDO - INDICES 1 - Criando Nova declaração... 3 1.1 - Procedimentos Iniciais... 3 1.2 - Recuperando

Criar nova ECF(Escrituração Contabil Fiscal) e recuperar dados da ECD no PVA(Validador do SPED) TABELA DE CONTEUDO - INDICES 1 - Criando Nova declaração... 3 1.1 - Procedimentos Iniciais... 3 1.2 - Recuperando

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF. PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015.

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

Prof. Filemon Augusto de Oliveira

Prof. Filemon Augusto de Oliveira Mini Curriculum Prof. Filemon Augusto de Oliveira Contador Especialista em Gestão Financeira MBA Controladoria e Auditoria Empresário Contábil Membro do GT Tributário

Prof. Filemon Augusto de Oliveira Mini Curriculum Prof. Filemon Augusto de Oliveira Contador Especialista em Gestão Financeira MBA Controladoria e Auditoria Empresário Contábil Membro do GT Tributário

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS Visão geral dos impactos das novas evidenciações e diferenças de práticas contábeis advindas da IN 1.515. Subcontas. ECF e suas implicações.

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS Visão geral dos impactos das novas evidenciações e diferenças de práticas contábeis advindas da IN 1.515. Subcontas. ECF e suas implicações.

Criar nova ECF(Escrituração Contabil Fiscal) e recuperar dados da ECD no PVA(Validador do SPED)

e recuperar dados da ECD no PVA(Validador do SPED)") Criar nova ECF(Escrituração Contabil Fiscal) e recuperar dados da ECD no PVA(Validador do SPED) Tabela de Conteudo - Indices 1 - Criando Nova declaração... 3 1.1 - Procedimentos Iniciais... 3 1.2 - Recuperando

Criar nova ECF(Escrituração Contabil Fiscal) e recuperar dados da ECD no PVA(Validador do SPED) Tabela de Conteudo - Indices 1 - Criando Nova declaração... 3 1.1 - Procedimentos Iniciais... 3 1.2 - Recuperando

ECD + ECF - NOVAS REGRAS - 2014

XII ENCONTRO ALAGOANO DE CONTABILIDADE CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS ECD + ECF - NOVAS REGRAS - 2014 Prof. Filemon Augusto de Oliveira MUITO PRAZER!!! Fé Família Trabalho AGRADECIMENTOS

XII ENCONTRO ALAGOANO DE CONTABILIDADE CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS ECD + ECF - NOVAS REGRAS - 2014 Prof. Filemon Augusto de Oliveira MUITO PRAZER!!! Fé Família Trabalho AGRADECIMENTOS

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL.

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL. A VELOCIDADE DE INFORMACAO NOS NOSSOS DIAS SE TORNA A CHAVE PARA TANTAS MUDANCAS.

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL. A VELOCIDADE DE INFORMACAO NOS NOSSOS DIAS SE TORNA A CHAVE PARA TANTAS MUDANCAS.

ECF Escrituração Contábil Fiscal. Maio de 2015

Maio de 2015 Histórico Desde o ano de 2007, com a criação Sistema público de Escrituração Digital (SPED), por meio do Decreto nº 6.022, o fisco vem gradativamente migrando sua base de análises para os

Maio de 2015 Histórico Desde o ano de 2007, com a criação Sistema público de Escrituração Digital (SPED), por meio do Decreto nº 6.022, o fisco vem gradativamente migrando sua base de análises para os

1.1 - Campo 17 - Indicador de entidade sujeita a auditoria independente

SPED Contábil Alterações do Layout 3.0 Produto : RM TOTVS Gestão Contábil 11.82 Processo : SPED Contábil Subprocesso : Data da publicação : 16/04/15 Este documento tem o objetivo de apresentar as alterações

SPED Contábil Alterações do Layout 3.0 Produto : RM TOTVS Gestão Contábil 11.82 Processo : SPED Contábil Subprocesso : Data da publicação : 16/04/15 Este documento tem o objetivo de apresentar as alterações

ECF- Escrituração Contábil Fiscal 2015

ECF- Escrituração Contábil Fiscal 2015 Versão 1.0 (08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao Sistema

ECF- Escrituração Contábil Fiscal 2015 Versão 1.0 (08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao Sistema

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

Resumo Socion das configurações no JB Cepil para geração da ECF

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012 (planos referenciais)

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012 (planos referenciais)

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

ECF- Escrituração Contábil Fiscal 2015

ECF- Escrituração Contábil Fiscal 2015 Versão 1.4 (03/09/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao

ECF- Escrituração Contábil Fiscal 2015 Versão 1.4 (03/09/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao

SPED ECF. ECF Escrituração Contábil Fiscal. Danilo Lollio São Paulo - SP. Esta apresentação é de propriedade da Wolters Kluwer Prosoft.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

Manual de Geração da ECF Escrituração Contábil e Fiscal Contábil Phoenix

Manual de Geração da ECF Escrituração Contábil e Fiscal Contábil Phoenix A seguir iremos demonstrar o processo para uma perfeita geração da ECF (Escrituração Contábil e Fiscal). Fique atento as telas e

Manual de Geração da ECF Escrituração Contábil e Fiscal Contábil Phoenix A seguir iremos demonstrar o processo para uma perfeita geração da ECF (Escrituração Contábil e Fiscal). Fique atento as telas e

Elaborado por: Gisleise Nogueira de Aguiar. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Instruções SPED Fiscal ECF

Instruções SPED Fiscal ECF DESENVOLVENDO SOLUÇÕES Autora: Laila Maria Doc. Vrs. 02 Revisão: Aprovado em: Agosto de 2015. Nota de copyright Copyright 2015 Teorema Informática, Guarapuava. Todos os direitos

Instruções SPED Fiscal ECF DESENVOLVENDO SOLUÇÕES Autora: Laila Maria Doc. Vrs. 02 Revisão: Aprovado em: Agosto de 2015. Nota de copyright Copyright 2015 Teorema Informática, Guarapuava. Todos os direitos

OBRIGAÇÕES ACESSÓRIAS RISCOS E SOLUÇÕES Rui Miguel Coelho IT TAX Solutions. BDO Brazil Page 1

OBRIGAÇÕES ACESSÓRIAS RISCOS E SOLUÇÕES Rui Miguel Coelho IT TAX Solutions Page 1 DIVISÓRIA REALIDADE TREBUCHET E COMPLEXIDADE MS pt.32 TRIBUTÁRIA (BRANCO) BRASILEIRA VISÃO GERAL Page 2 ESTUDO DO BANCO

OBRIGAÇÕES ACESSÓRIAS RISCOS E SOLUÇÕES Rui Miguel Coelho IT TAX Solutions Page 1 DIVISÓRIA REALIDADE TREBUCHET E COMPLEXIDADE MS pt.32 TRIBUTÁRIA (BRANCO) BRASILEIRA VISÃO GERAL Page 2 ESTUDO DO BANCO

Parecer Consultoria Tributária Segmentos Comparativo leiaute DIPJ 2014 x ECF

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

ABDE Associação Brasileira de Desenvolvimento

TAX ABDE Associação Brasileira de Desenvolvimento Ativo diferido de imposto de renda da pessoa jurídica e de contribuição social sobre o lucro líquido aspectos fiscais e contábeis Outubro de 2014 1. Noções

TAX ABDE Associação Brasileira de Desenvolvimento Ativo diferido de imposto de renda da pessoa jurídica e de contribuição social sobre o lucro líquido aspectos fiscais e contábeis Outubro de 2014 1. Noções

E-LALUR e a extinção do Regime Tributário de Transição (RTT)

") E-LALUR e a extinção do Regime Tributário de Transição (RTT) Setembro de 2012 Celso Pompeu Alcantara 1 Regime Tributário de Transição (RTT) Durante 2011/2012, ouvimos discussões sobre 4 diferentes cenários:

E-LALUR e a extinção do Regime Tributário de Transição (RTT) Setembro de 2012 Celso Pompeu Alcantara 1 Regime Tributário de Transição (RTT) Durante 2011/2012, ouvimos discussões sobre 4 diferentes cenários:

SPED Contábil e SPED ECF

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

Parecer Consultoria Tributária de Segmentos Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas

Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas 24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1

Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas 24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1

Livro Eletrônico de Escrituração e Apuração do IRPJ e CSLL sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real e-lalur

Livro Eletrônico de Escrituração e Apuração do IRPJ e CSLL sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real e-lalur São Paulo, 11 de setembro de 2012 Abrangência do Sped NF-e Integração

Livro Eletrônico de Escrituração e Apuração do IRPJ e CSLL sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real e-lalur São Paulo, 11 de setembro de 2012 Abrangência do Sped NF-e Integração

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real INFORMAÇÕES IMPORTANTES Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real INFORMAÇÕES IMPORTANTES Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT. Claudio Yano 20 de maio de 2014

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT Claudio Yano 20 de maio de 2014 DIPJ 2014 Prazo de entrega Programa Gerador aprovado pela IN RFB 1.463/14; Prazo para entrega:

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT Claudio Yano 20 de maio de 2014 DIPJ 2014 Prazo de entrega Programa Gerador aprovado pela IN RFB 1.463/14; Prazo para entrega:

Guia Rápido ECF e ECD - SPED Contábil 2016

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF)

Escrituração Contábil Fiscal (ECF)") Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF) José Jayme Moraes Junior Auditor-Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Escrituração Contábil Digital

Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF) José Jayme Moraes Junior Auditor-Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Escrituração Contábil Digital

Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD)

") 1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

O que é um inventário?

Com a chegada do fim de ano e os encerramentos fiscais e contábeis, as empresas fazem o processo de inventário do seu estoque. O que é um inventário? Inventário basicamente é uma lista de bens e materiais

Com a chegada do fim de ano e os encerramentos fiscais e contábeis, as empresas fazem o processo de inventário do seu estoque. O que é um inventário? Inventário basicamente é uma lista de bens e materiais

Sistema Público de Escrituração Digital

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

Legislação e regras da ECF

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

Boletim Técnico. Geração Sped Contábil Layout 2.00. Procedimento para Implementação. Procedimentos para Utilização

Boletim Técnico Geração Sped Contábil Layout 2.00 Produto : Data da criação EMS2/TOTVS 11 MLF - Layout Fiscal/Gerador de Arquivos do Layout Sped Contábil : 01/07/2013 País(es) : Brasil Chamado : THOGB3

Boletim Técnico Geração Sped Contábil Layout 2.00 Produto : Data da criação EMS2/TOTVS 11 MLF - Layout Fiscal/Gerador de Arquivos do Layout Sped Contábil : 01/07/2013 País(es) : Brasil Chamado : THOGB3

ÍNDICE. GERAÇÃO FCONT CTB VERSÃO 1.1 - RMS Software S.A. - Uma empresa TOTVS. Todos Direitos Reservados.

GERAÇÃO FCONT CTB RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

GERAÇÃO FCONT CTB RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo.

Escrituração Contábil Digital ECD. Brasília, 18 de maio de 2012

Escrituração Contábil Digital ECD Brasília, 18 de maio de 2012 Abrangência do Sped NF-e Integração ECD NFS-e ReceitanetBX EFD Int e-lalur CT-e EFD Social FCont EFD Contribuições e-lalur Livro Eletrônico

Escrituração Contábil Digital ECD Brasília, 18 de maio de 2012 Abrangência do Sped NF-e Integração ECD NFS-e ReceitanetBX EFD Int e-lalur CT-e EFD Social FCont EFD Contribuições e-lalur Livro Eletrônico

NOVIDADES COMPLY VERSÃO 4.00

NOVIDADES COMPLY VERSÃO 4.00 Página 1 de 15 Maiores informações a respeito dos assuntos destacados abaixo devem ser obtidas no Manual do Comply v4.00 disponível no Portal de Produtos. Página 2 de 15 CADASTROS

NOVIDADES COMPLY VERSÃO 4.00 Página 1 de 15 Maiores informações a respeito dos assuntos destacados abaixo devem ser obtidas no Manual do Comply v4.00 disponível no Portal de Produtos. Página 2 de 15 CADASTROS

1. FCONT CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO

1. FCONT CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO Conforme disciplina a Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração, das contas patrimoniais e de resultado, em partidas dobradas, que considera

1. FCONT CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO Conforme disciplina a Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração, das contas patrimoniais e de resultado, em partidas dobradas, que considera

VISÃO DA COMUNIDADE EMPRESARIAL

SEMINÁRIO SPED ACE GUARULHOS 20/03/2009 VISÃO DA COMUNIDADE EMPRESARIAL Paulo Roberto da Silva BRASIL - SITUAÇÃO ATUAL EX. OBRIGAÇÕES ACESSÓRIAS DOS ESTADOS SPED UMA NOVA ERA NA ESCRITURAÇÃO NACIONAL SPED

SEMINÁRIO SPED ACE GUARULHOS 20/03/2009 VISÃO DA COMUNIDADE EMPRESARIAL Paulo Roberto da Silva BRASIL - SITUAÇÃO ATUAL EX. OBRIGAÇÕES ACESSÓRIAS DOS ESTADOS SPED UMA NOVA ERA NA ESCRITURAÇÃO NACIONAL SPED

MANUAL DO SISTEMA WCONTÁBIL GERAÇÃO DO ARQUIVO FCONT

MANUAL DO SISTEMA WCONTÁBIL GERAÇÃO DO ARQUIVO FCONT Página 1 INTRODUÇÃO Este material traz as informações necessárias de como proceder a preparação os dados e configuração do sistema Wcontábil na geração

MANUAL DO SISTEMA WCONTÁBIL GERAÇÃO DO ARQUIVO FCONT Página 1 INTRODUÇÃO Este material traz as informações necessárias de como proceder a preparação os dados e configuração do sistema Wcontábil na geração

SPED Contábil. ECD Escrituração Contábil Digital. Vera Lucia Gomes 28/08/2008 ABBC. www.spednet.com.br 1

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Informações gerais sobre a EFD-PIS/COFINS

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Manual Escrituração Contábil Digital

SPED Contábil Vínculo de Contas e Geração do Arquivo O SPED Sistema Público de Escrituração Digital é composto por três grandes subprojetos: Escrituração Contábil Digital, Escrituração Fiscal Digital e

SPED Contábil Vínculo de Contas e Geração do Arquivo O SPED Sistema Público de Escrituração Digital é composto por três grandes subprojetos: Escrituração Contábil Digital, Escrituração Fiscal Digital e

Sistema Público de Escrituração Digital. Diário Geral com Escrituração Resumida R. Balancetes Diários e Balanços - B

Rio de Janeiro, 17 de fevereiro de 2009 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B ESCRITURAÇÃO DIGITAL

Rio de Janeiro, 17 de fevereiro de 2009 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B ESCRITURAÇÃO DIGITAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL LEGISLAÇÃO Diante da mais nova modernização das obrigações que o Brasil está passando, um dos mais importantes impostos do país não poderia ficar de fora. Com a publicação

ECF ESCRITURAÇÃO CONTÁBIL FISCAL LEGISLAÇÃO Diante da mais nova modernização das obrigações que o Brasil está passando, um dos mais importantes impostos do país não poderia ficar de fora. Com a publicação

CONCLUSÕES DO GRUPO CONTÁBIL

CONCLUSÕES DO GRUPO CONTÁBIL 1 Modelo de documento fiscal para as Unimeds Ficou definido que a descrição a ser colocada no corpo do documento fiscal será: PLANOS DE PRÉ-PAGAMENTO: Valor referente a XXX

CONCLUSÕES DO GRUPO CONTÁBIL 1 Modelo de documento fiscal para as Unimeds Ficou definido que a descrição a ser colocada no corpo do documento fiscal será: PLANOS DE PRÉ-PAGAMENTO: Valor referente a XXX

Manual de Geração da ECF Escrituração Contábil e Fiscal IRPJ/JR Phoenix

Manual de Geração da ECF Escrituração Contábil e Fiscal IRPJ/JR Phoenix De acordo com o Decreto no 6.022, de 22 de janeiro de 2007 e pela Instrução Normativa RFB no 1.422, de 19 de dezembro de 2013 e alterações

Manual de Geração da ECF Escrituração Contábil e Fiscal IRPJ/JR Phoenix De acordo com o Decreto no 6.022, de 22 de janeiro de 2007 e pela Instrução Normativa RFB no 1.422, de 19 de dezembro de 2013 e alterações

ASSUNTOS CONTÁBEIS EXEMPLOS DE APURAÇÃO DO IRPJ - LUCRO REAL. Balancete encerrado em 31.08.2007

SUPERAVIT - Boletim Eletrônico Fiscal Consultoria TRIBUTÁRIA: (84) 3331-1310 E-Mail: jorge@superavitcontabil@com.br MSN: superavit.contabil@hotmail.com SITE: www.superavitcontabil.com.br ASSUNTOS CONTÁBEIS

SUPERAVIT - Boletim Eletrônico Fiscal Consultoria TRIBUTÁRIA: (84) 3331-1310 E-Mail: jorge@superavitcontabil@com.br MSN: superavit.contabil@hotmail.com SITE: www.superavitcontabil.com.br ASSUNTOS CONTÁBEIS

É necessário que a contabilidade de 2013 da empresa esteja com o período encerrado.

Geração do SPED ECD e FCONT referente ao exercício de 2013. É necessário que a contabilidade de 2013 da empresa esteja com o período encerrado. Porém antes de encerrar o exercício, efetue os procedimentos

Geração do SPED ECD e FCONT referente ao exercício de 2013. É necessário que a contabilidade de 2013 da empresa esteja com o período encerrado. Porém antes de encerrar o exercício, efetue os procedimentos

Estruturando as Rotinas Contábeis para a ECF

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014. Lei 12.973/14 e IN RFB 1.515/14

Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Lei 12.973/14 e IN RFB 1.515/14 Lei nº 12.973/2014 arts. 64 a 70 Adoção Inicial => procedimentos

Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Lei 12.973/14 e IN RFB 1.515/14 Lei nº 12.973/2014 arts. 64 a 70 Adoção Inicial => procedimentos

O cenário tributário e suas mudanças. Prof. Me. Fábio Luiz de Carvalho 29 de agosto de 2014

O cenário tributário e suas mudanças Prof. Me. Fábio Luiz de Carvalho 29 de agosto de 2014 Cenário Tributário Presentes... Carga Tributária sobre o consumo Tempo gasto para a apuração e IRBES & Carga

O cenário tributário e suas mudanças Prof. Me. Fábio Luiz de Carvalho 29 de agosto de 2014 Cenário Tributário Presentes... Carga Tributária sobre o consumo Tempo gasto para a apuração e IRBES & Carga

Escrituração Contábil Fiscal (ECF)

") Escrituração Contábil Fiscal (ECF) Índice 1. ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)... 4 1.1. 1.2. 1.3. 1.4. Obrigatoriedade... 5 Geração da ECF... 6 Prazo... 6 Multa... 6 1.5. Blocos e Registros da ECF...

Escrituração Contábil Fiscal (ECF) Índice 1. ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)... 4 1.1. 1.2. 1.3. 1.4. Obrigatoriedade... 5 Geração da ECF... 6 Prazo... 6 Multa... 6 1.5. Blocos e Registros da ECF...

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

SEMINÁRIO ECF CRC SANTA CATARINA

SEMINÁRIO ECF CRC SANTA CATARINA Este material foi produzido pela BDO para o presente seminário, com base na legislação publicada até o momento. As informações não devem ser consideradas como suficientes

SEMINÁRIO ECF CRC SANTA CATARINA Este material foi produzido pela BDO para o presente seminário, com base na legislação publicada até o momento. As informações não devem ser consideradas como suficientes

CÂMARA JAPONESA. Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá Novembro 2014

Ricardo Bonfá Novembro 2014") CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

Parecer Consultoria Tributária Segmentos MP627 Alterações Fiscais sobre o Ajuste a Valor Presente

11/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 4 3. Análise da Legislação... 5 a. Ajuste a Valor Presente no Contas a Receber... 5 b. Ajuste

11/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 4 3. Análise da Legislação... 5 a. Ajuste a Valor Presente no Contas a Receber... 5 b. Ajuste

POR QUE FAZER O CURSO?

POR QUE FAZER O CURSO? Os sistemas digitais tornaram-se onipresentes, há cerca de um bilhão de computadores conectados à internet, e essenciais às atividades humanas. A Contabilidade e o Tributário estão

POR QUE FAZER O CURSO? Os sistemas digitais tornaram-se onipresentes, há cerca de um bilhão de computadores conectados à internet, e essenciais às atividades humanas. A Contabilidade e o Tributário estão

MTA 06 - ACADEMIA MASTERSAF TAX ANALYSER

MTA 06 - ACADEMIA MASTERSAF TAX ANALYSER PÚBLICO-ALVO Membros de equipe de projeto Consultores Profissionais da áea fiscal interessados em conhecer e fazer parte das soluções Mastersaf. PRÉ-REQUISITOS

MTA 06 - ACADEMIA MASTERSAF TAX ANALYSER PÚBLICO-ALVO Membros de equipe de projeto Consultores Profissionais da áea fiscal interessados em conhecer e fazer parte das soluções Mastersaf. PRÉ-REQUISITOS

Escrituração Contábil Fiscal (ECF)

") Escrituração Contábil Fiscal (ECF) Índice 1. ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)... 4 1.1. 1.2. 1.3. 1.4. Obrigatoriedade... 5 Geração da ECF... 6 Prazo... 6 Multa... 6 1.5. Blocos e Registros da ECF...

Escrituração Contábil Fiscal (ECF) Índice 1. ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)... 4 1.1. 1.2. 1.3. 1.4. Obrigatoriedade... 5 Geração da ECF... 6 Prazo... 6 Multa... 6 1.5. Blocos e Registros da ECF...

Manual De Sped Fiscal E Sped Pis / Cofins

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Maio/2017. MAPA ETÉCNICO FISCAL - facebook/mapaetecnicofiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

MANUAL DE ORIENTAÇÕES PARA AS ASSOCIAÇÕES DE PASSO FUNDO

NÚCLEO DE APOIO CONTÁBIL E FISCAL UNIVERSIDADE DE PASSO FUNDO CURSO DE CIÊNCIAS CONTÁBEIS PASSO FUNDO FACULDADE DE CIÊNCIAS ECONÔMICAS, ADMINISTRATIVAS E CONTÁBEIS. Professora Orientadora: Ms. Mirna Muraro

NÚCLEO DE APOIO CONTÁBIL E FISCAL UNIVERSIDADE DE PASSO FUNDO CURSO DE CIÊNCIAS CONTÁBEIS PASSO FUNDO FACULDADE DE CIÊNCIAS ECONÔMICAS, ADMINISTRATIVAS E CONTÁBEIS. Professora Orientadora: Ms. Mirna Muraro

Anexo ao Ato Declaratório Executivo Cofis n o XX/2014 Manual de Orientação do Leiaute da ECF Atualização: Julho de 2014

MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)... 10 Capítulo 1 Informações Gerais... 10 Seção 1.1. Introdução... 10 Seção 1.2. Legislação... 12

MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)... 10 Capítulo 1 Informações Gerais... 10 Seção 1.1. Introdução... 10 Seção 1.2. Legislação... 12

Sped ECF. Uma solução para apurar o imposto de renda pessoa jurídica

Sped ECF by ROFF Labs Uma solução para apurar o imposto de renda pessoa jurídica Sumário 1 A solução Sped ECF by ROFF Labs 2 Sobre o ROFF Labs 2 Uma Solução para apuração dos impostos IRPJ e CSLL Integrado

Sped ECF by ROFF Labs Uma solução para apurar o imposto de renda pessoa jurídica Sumário 1 A solução Sped ECF by ROFF Labs 2 Sobre o ROFF Labs 2 Uma Solução para apuração dos impostos IRPJ e CSLL Integrado

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL O que você irá ver O que é o SPED; SPED Fiscal; Abrangência do projeto; O PAC e o SPED; Benefícios para as Empresas; Benefícios para a Fisco; SPED Contábil; Nota

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL O que você irá ver O que é o SPED; SPED Fiscal; Abrangência do projeto; O PAC e o SPED; Benefícios para as Empresas; Benefícios para a Fisco; SPED Contábil; Nota

Índice I. DADOS DA EMPRESA... 2. a) Dados para contabilização da Empresa Modelo... 3. b) Cálculo do IRPJ... 4. c) Cálculo da Contribuição Social...

Dados para contabilização da Empresa Modelo... 3. b) Cálculo do IRPJ... 4. c) Cálculo da Contribuição Social...") Índice I. DADOS DA EMPRESA... 2 a) Dados para contabilização da Empresa Modelo... 3 b) Cálculo do IRPJ... 4 c) Cálculo da Contribuição Social... 5 d) Plano de Contas... 6 e) Histórico Padrão... 7 f) Lançamentos

Índice I. DADOS DA EMPRESA... 2 a) Dados para contabilização da Empresa Modelo... 3 b) Cálculo do IRPJ... 4 c) Cálculo da Contribuição Social... 5 d) Plano de Contas... 6 e) Histórico Padrão... 7 f) Lançamentos

Fiscal - ECF. Me. Fábio Luiz de Carvalho. Varginha-MG, 31.julho.2015

Escrituração Contábil Fiscal - ECF Me. Fábio Luiz de Carvalho Varginha-MG, 31.julho.2015 Causa & Efeito A Lei n. 11.638/07 combinada com os Pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis

Escrituração Contábil Fiscal - ECF Me. Fábio Luiz de Carvalho Varginha-MG, 31.julho.2015 Causa & Efeito A Lei n. 11.638/07 combinada com os Pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis

www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016

e Escrituração Contábil e Fiscal (ECF) em 2016") www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 Prazo para entrega em 2016

www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 Prazo para entrega em 2016

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Programa Contag Consultoria e Escola de Negócios, representação da Nasajon Sistemas no Amapá

Programa Contag Consultoria e Escola de Negócios, representação da Nasajon Sistemas no Amapá Instrutor: José Jeová Junior Contador, com formação nesta área pelo Instituto IOB de São Paulo Dinâmica das

Programa Contag Consultoria e Escola de Negócios, representação da Nasajon Sistemas no Amapá Instrutor: José Jeová Junior Contador, com formação nesta área pelo Instituto IOB de São Paulo Dinâmica das

INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09)

") INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09) Regulamenta o Regime Tributário de Transição (RTT), institui o Controle Fiscal Contábil de Transição (FCONT) e dá outras providências.

INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09) Regulamenta o Regime Tributário de Transição (RTT), institui o Controle Fiscal Contábil de Transição (FCONT) e dá outras providências.

Bloco K + ECF. Bloco K no SPED Fiscal. Apresentação: 21/05/2015

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

IR: Fato Gerador CONTABILIDADE INTERMEDIÁRIA

IR: Fato Gerador CONTABILIDADE INTERMEDIÁRIA TÓPICO: LEGISLAÇÃO FISCAL CONCEITOS GERAIS LUCRO REAL CTN [art. 43]: Aquisição da Disponibilidade Econômica ou Jurídica de Renda* ou Proventos de qualquer natureza**.

IR: Fato Gerador CONTABILIDADE INTERMEDIÁRIA TÓPICO: LEGISLAÇÃO FISCAL CONCEITOS GERAIS LUCRO REAL CTN [art. 43]: Aquisição da Disponibilidade Econômica ou Jurídica de Renda* ou Proventos de qualquer natureza**.

Saiba tudo sobre o esocial

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

Emissor Fiscal. LAUREmissor Fiscal Fiscal

Emissor Fiscal LAUREmissor Fiscal Fiscal Índice 1. 1.1. 2. 2.1. 2.2. 2.3. 2.4. 3. 2.5. 4. 5. 6. LALUR/ LACS... 1 O que é o LALUR?... 1 PARTE A... 2 Adições:... 2 Exclusões:... 2 Principais Exclusões:...

Emissor Fiscal LAUREmissor Fiscal Fiscal Índice 1. 1.1. 2. 2.1. 2.2. 2.3. 2.4. 3. 2.5. 4. 5. 6. LALUR/ LACS... 1 O que é o LALUR?... 1 PARTE A... 2 Adições:... 2 Exclusões:... 2 Principais Exclusões:...

TUTORIAL LUCRO PRESUMIDO BLOCO 0 ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") TUTORIAL LUCRO PRESUMIDO BLOCO 0 ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) A Escrituração Contábil Fiscal (ECF) é uma nova obrigação imposta às pessoas jurídicas estabelecidas no Brasil. O sujeito passivo deverá

TUTORIAL LUCRO PRESUMIDO BLOCO 0 ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) A Escrituração Contábil Fiscal (ECF) é uma nova obrigação imposta às pessoas jurídicas estabelecidas no Brasil. O sujeito passivo deverá

Escrituração Fiscal Digital EFD ICMS/IPI. Dulcineia L. D. Santos

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

CARGA TRIBUTÁRIA ANO 2013

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

GUIA PRÁTICO EFD-CONTRIBUIÇÕES

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

LEI N 12.973/14 (IRPJ/CSLL/PIS-PASEP E COFINS)

") LEI N 12.973/14 (IRPJ/CSLL/PIS-PASEP E COFINS) Miguel Silva RTD REGIME TRIBUTÁRIO DEFINITIVO (Vigência e Opção pela Antecipação de seus Efeitos) 1 Para efeito de determinação do IRPJ, CSLL, PIS-PASEP e

LEI N 12.973/14 (IRPJ/CSLL/PIS-PASEP E COFINS) Miguel Silva RTD REGIME TRIBUTÁRIO DEFINITIVO (Vigência e Opção pela Antecipação de seus Efeitos) 1 Para efeito de determinação do IRPJ, CSLL, PIS-PASEP e

Do Sintegra ao SPEDFiscal

Escrituração Fiscal Digital Clovis Antonio de Souza Claudio Augusto P. de Toledo Arquivos Texto Contribuinte Fisco Registros Fiscais Informações Econômico Fiscais Arquivo Eletrônico Ponte entre o Contribuinte

Escrituração Fiscal Digital Clovis Antonio de Souza Claudio Augusto P. de Toledo Arquivos Texto Contribuinte Fisco Registros Fiscais Informações Econômico Fiscais Arquivo Eletrônico Ponte entre o Contribuinte

SPED CONTÁBIL CONTABILIDADE NOVA

SPED CONTÁBIL CONTABILIDADE NOVA RMS Software S.A. Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio

SPED CONTÁBIL CONTABILIDADE NOVA RMS Software S.A. Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio

Lei 12.973/2014 Receita Bruta

Lei 12.973/2014 Lei 12.973/2014 Receita Bruta Receita Bruta Produto da venda de bens Receita Bruta (art. 12, DL nº 1.598/1977) Preço da prestação de serviços Resultado auferido nas operações de conta alheia

Lei 12.973/2014 Lei 12.973/2014 Receita Bruta Receita Bruta Produto da venda de bens Receita Bruta (art. 12, DL nº 1.598/1977) Preço da prestação de serviços Resultado auferido nas operações de conta alheia

Informações Importantes Escrituração Contábil Digital ECD. 2 Existe um ambiente de treinamento dentro do próprio Sped Contábil?

Informações Importantes Escrituração Contábil Digital ECD 1 - Onde eu consigo visualizar o manual de orientação do ECD? No help do validador, em Ajuda Ajuda. Ou no link: file:///c:/arquivos%20de%20programas%20rfb/programas

Informações Importantes Escrituração Contábil Digital ECD 1 - Onde eu consigo visualizar o manual de orientação do ECD? No help do validador, em Ajuda Ajuda. Ou no link: file:///c:/arquivos%20de%20programas%20rfb/programas

Elaborado e apresentado por:

A CONSTRUÇÃO CIVIL E AS REGRAS INTERNACIONAIS DE CONTABILIDADE - ALTERAÇÕES CONTÁBEIS E TRIBUTÁRIAS: LEIS 11.638/2007, 11.941/2009 e 12.973/2014 UMA VISÃO CONTÁBIL E TRIBUTÁRIA Elaborado e apresentado

A CONSTRUÇÃO CIVIL E AS REGRAS INTERNACIONAIS DE CONTABILIDADE - ALTERAÇÕES CONTÁBEIS E TRIBUTÁRIAS: LEIS 11.638/2007, 11.941/2009 e 12.973/2014 UMA VISÃO CONTÁBIL E TRIBUTÁRIA Elaborado e apresentado