O cenário tributário e suas mudanças. Prof. Me. Fábio Luiz de Carvalho 29 de agosto de 2014

|

|

|

- Samuel Andrade Valgueiro

- 8 Há anos

- Visualizações:

Transcrição

1 O cenário tributário e suas mudanças Prof. Me. Fábio Luiz de Carvalho 29 de agosto de 2014

2 Cenário Tributário

3

4

5 Presentes...

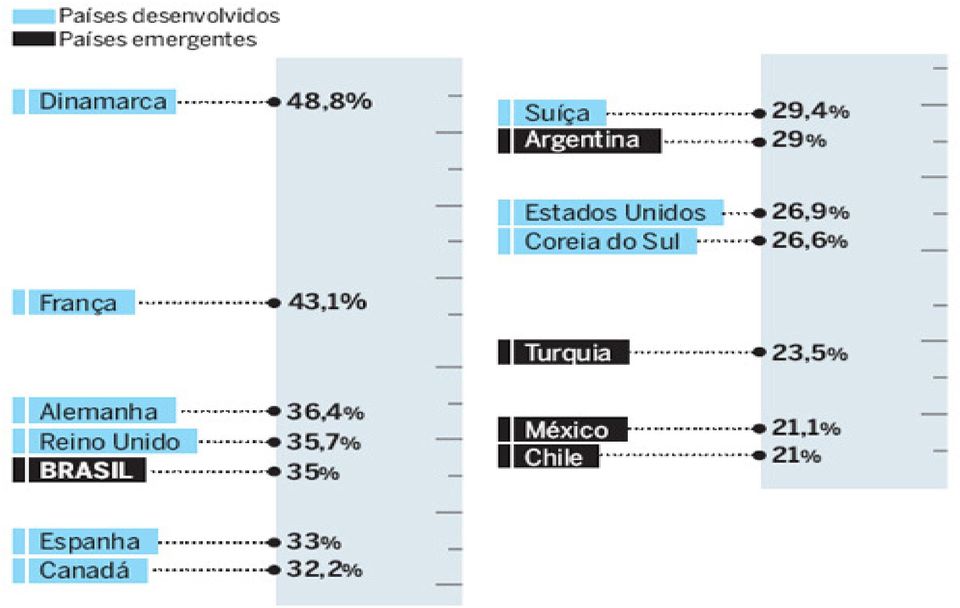

6 Carga Tributária sobre o consumo

7

8

9

10

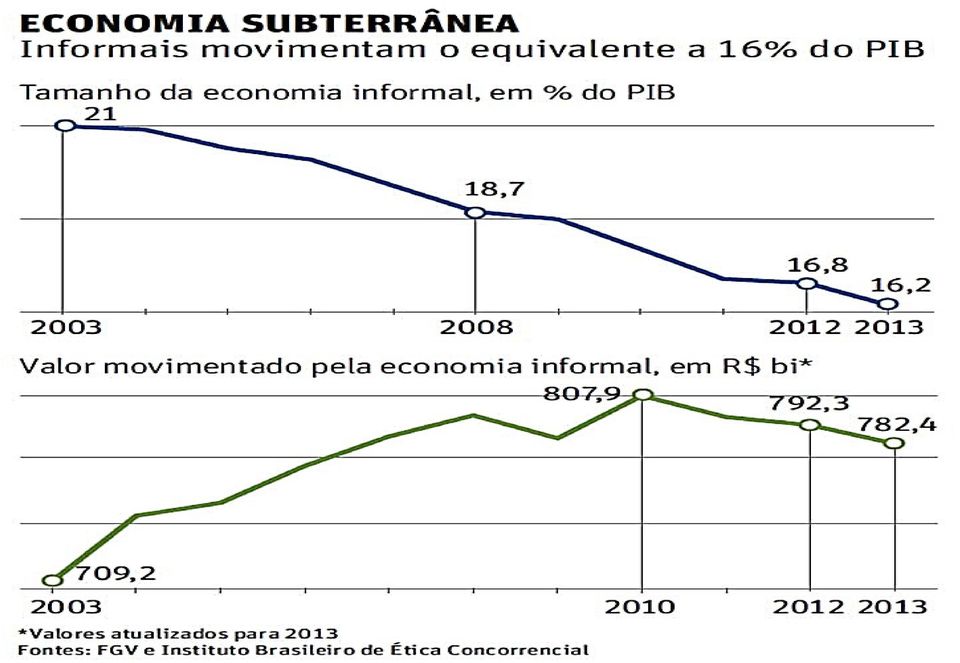

11 Tempo gasto para a apuração e

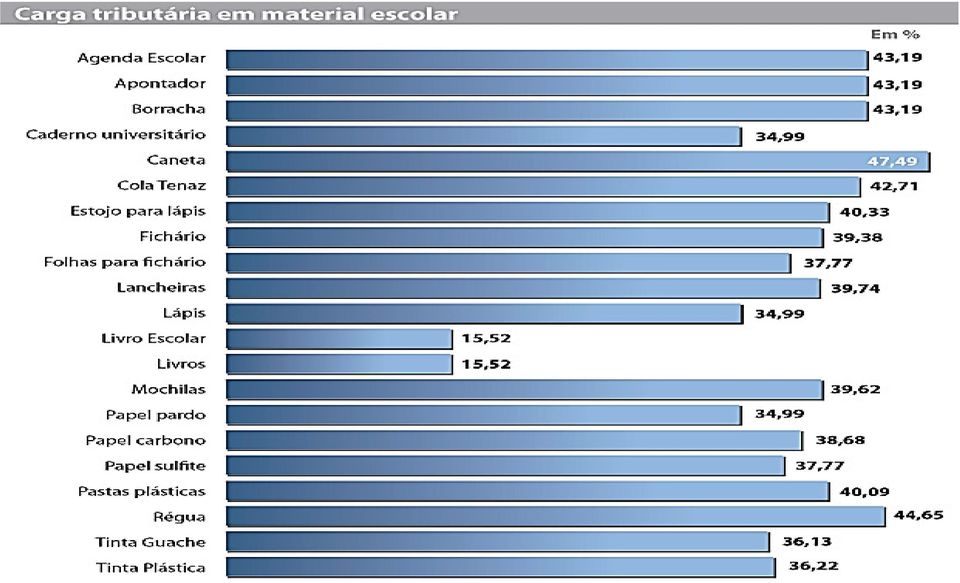

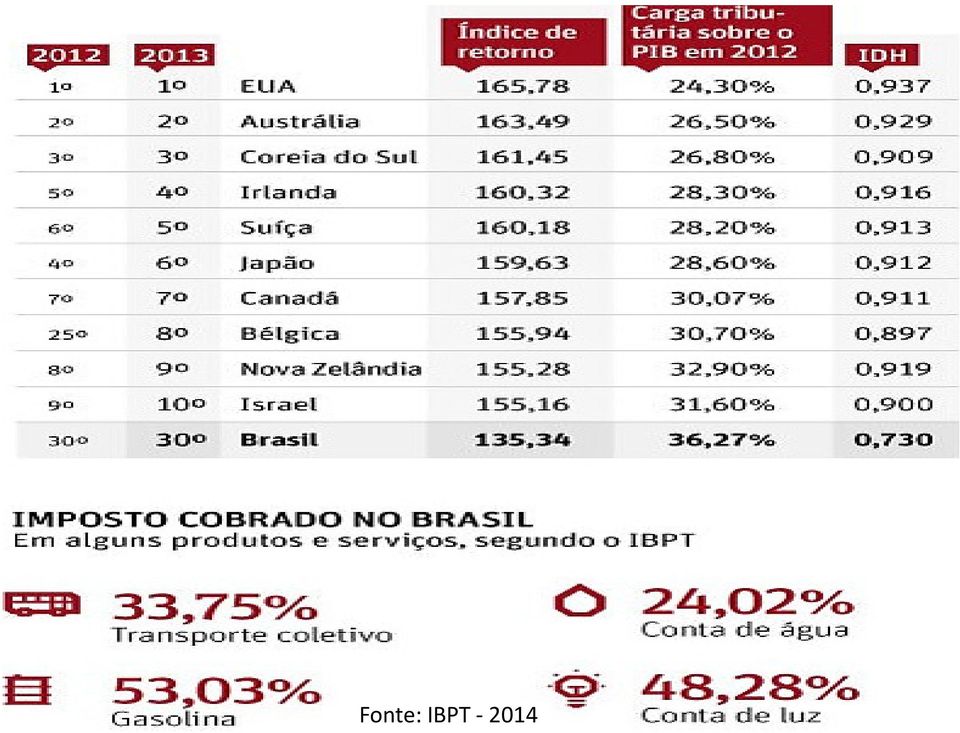

12 IRBES & Carga Tributária Fonte: IBPT -2014

13 Fonte: IBPT -2014

14 IRPF evolução nos últimos 10 anos

15

16

17

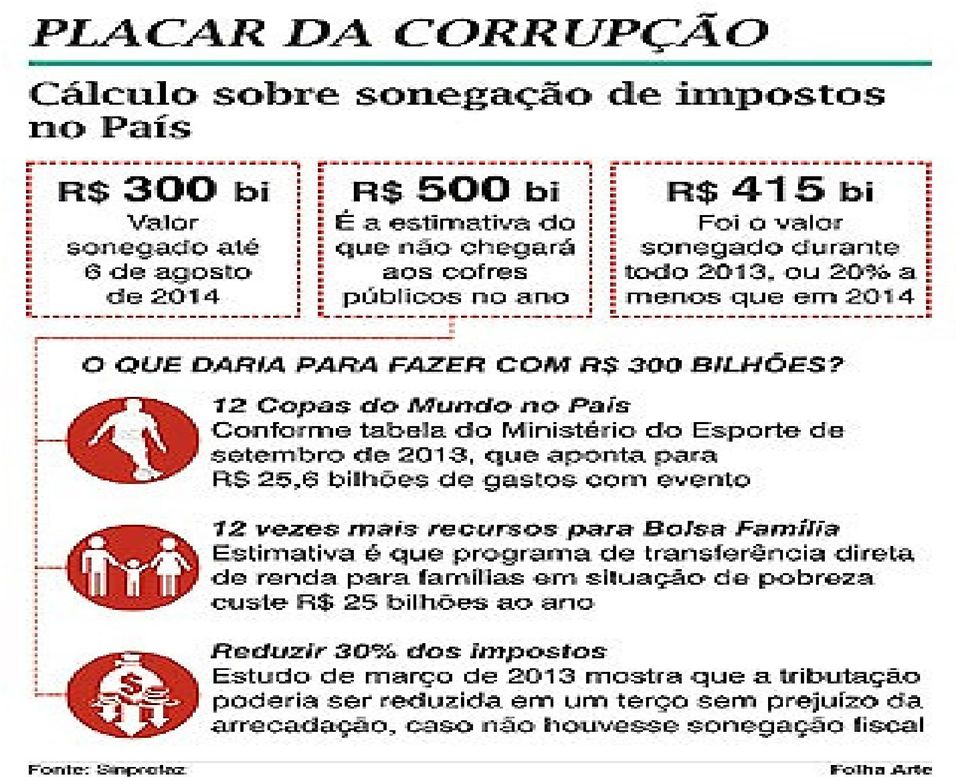

18 Sonegação de impostos chega a R$ 300 bi no ano Sucateamento de órgãos de fiscalização e falta de um sistema tributário simplificado facilitam fraudes e prejudicam mais pobres A sonegação de impostos no Brasil chegou ontem a R$ 300 bilhões no ano e a estimativa é de que feche 2014 em R$ 500 bilhões, segundo o Sonegômetro, do Sindicato Nacional dos Procuradores da Fazenda Nacional (Sinprofaz). O valor até ontem é 12 vezes maior do que os R$ 25,6 bilhões gastos para organizar a Copa do Mundo no País, conforme dados de setembro de 2013 do Ministério do Esporte. Também representa 12 vezes os gastos de 2013 da União para transferência de recursos a famílias pobres pelo Bolsa Família.

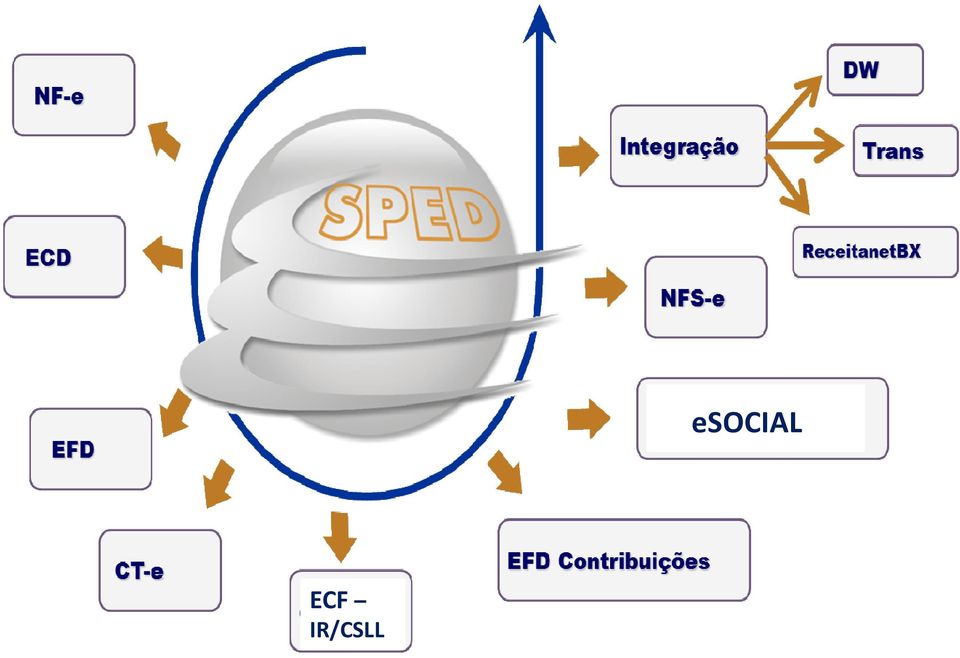

19 ECF IR/CSLL esocial

20 Cruzamentos(em 2014 retroativo) - DIRF(Declaração dos Rendimentos Tributáveis das Fontes Pagadoras); - DIMOF(Declaração das Movimentações Financeiras Bancos); - DECRED(Declaração das Movimentações de Cartões de Crédito); -DIMOB(Declaração das Movimentações Imobiliárias Alugueis, venda, compra, etc); - DOI(Declaração de Operações Imobiliárias Cartórios); - DETRAN Informações sobre transações de veículos automotores - ECD Escrituração Contábil Digital e ECF Escrituração Contábil Fiscal DIRPF(Declaração de IR das pessoas físicas) - DITR(Declaração sobre a Propriedade Territorial Rural); -DBF-Declaração de Benefícios Fiscais -Entidades (Criança e Adolescentes, Idosos, Esporte...) informam recursos recebidos das pessoas físicas DEFIS (SIMPLES NACIONAL) Compras, Vendas, Despesas, distribuição de lucros/pró labore Vem por aí: NFC-e,eSociale SPED FINANCEIRO

21

22 Bloco K Indústrias e Atacadistas

23

24

25

26

27

28

29

30

31 ECF ESCRITURAÇÃO CONTÁBIL FISCAL (e-irpj/csll) Anexo ao Ato Declaratório Executivo Cofisn o XX/2014 Manual de Orientação do Leiaute da ECF Atualização: Agosto de 2014

32 INSTRUÇÃO NORMATIVA Nº 1.489, DE 13 DE AGOSTO DE Para os contribuintes que apuram o Imposto sobre arenda da Pessoa Jurídica pela sistemática do lucro real, a ECF é olivro de Apuração do Lucro Real de que trata o inciso I do art. 8º, dodecreto Lei nº 1.598, de 26 de dezembro de 1977." (NR) "Art. 5o As pessoas jurídicasficam dispensadas,em relaçãoaos fatos ocorridos a partir de1º de janeiro de 2014,da escrituraçãodo Livro de Apuração do Lucro Real (Lalur) emmeio físicoe daentrega da Declaração de Informações Econômico-Fiscais da PessoaJurídica (DIPJ)." (NR)

33 ECD & ECF ECD Escrituração Contábil Digital (Diário/Razão/BP/DRE-DRA/DFC/DLPA-DMPL/DVA/NE) Estão obrigadas a adotar a ECD, em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2014: a) as pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no lucro real; b) as pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita; e c) as pessoas jurídicas imunes e isentas; (BP/DSD/DFC/DMPS/NE sindicatos, associações, fundações) d) as Sociedades em Conta de Participação (SCP), como livros auxiliares do sócio ostensivo. Para as demais sociedades empresárias a ECD é facultativa. ECF Escrituração Contábil Fiscal (substitui DIPJ, FCONT, LALUR) Art. 3º Ficam obrigadas a adotar a ECD, nos termos do art. 2º do Decreto nº 6.022, de 2007, em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2014: I - as pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no lucro real; II as pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita; e III as pessoas jurídicas imunes e isentas.

34 Bloco Nome do Bloco Descrição do Bloco 0 Abertura e Identificação Abre o arquivo, identifica a entidade e referencia o período da ECF. C Informações Recuperadas das ECD (bloco Recupera, das ECD do período da escrituração da ECF, as informações do plano de recuperado pelo sistema não é importado) contas e os saldos mensais. E Informações Recuperadas da ECF Anterior e Recupera, da ECF imediatamente anterior, os saldos finais das contas referenciais e Cálculo Fiscal dos Dados Recuperados da ECD da parte B (do e-lalur e e-lacs). Calcula os saldos contábeis de acordo com o (Bloco recuperado pelo sistema não é período de apuração do tributo. importado) J Plano de Contas e Mapeamento Apresenta o mapeamento do plano de contas contábil para o plano de contas referencial. K Saldos das Contas Contábeis e Referenciais Apresenta os saldos das contas contábeis patrimoniais e de resultado por período de apuração e o seu mapeamento para as contas referenciais. L Lucro Líquido Apresenta o balanço patrimonial, a demonstração do resultado do exercício, os ajustesdortt,casoexistam,eapuraolucrolíquido. M e-lalur e e-lacs Apresenta os livros eletrônicos de escrituração e apuração do IRPJ (e-lalur) e da CSLL(e-LACS)daPessoaJurídicaTributadapeloLucroReal-partesAeB. Calcula o IRPJ e a CSLL combase no lucro real (estimativas mensais e ajuste anual ou valores trimestrais). N Imposto de Renda e Contribuição Social (Lucro Real) P LucroPresumido Apresenta o balanço patrimonial e apura o IRPJ e a CSLL com base no lucro presumido. T LucroArbitrado ApuraoIRPJeaCSLLcombasenolucroarbitrado. U Imunes ou Isentas Apresenta o balanço patrimonial das entidades imunes ou isentas. Apura, quando X Informações Econômicas forocaso,oirpjeacsllcombasenolucroreal. Apresenta informações econômicas da entidade. Y Informações Gerais Apresenta informações gerais da entidade. 9 Encerramento do Arquivo Digital Encerra o arquivo digital.

35 Seção Registro C040: Identificador da ECD Identifica as ECD recuperadas pelo sistema. O registro preenchido pelo sistema ao executar a funcionalidade de recuperação de ECD. REGISTRO C040: IDENTIFICADOR DA ECD Regras de Validação do Registro Nível Hierárquico 2 Ocorrência 0:12 Campo(s) chave: HASH_ECD Nº Campo Rótulo Descrição Tipo Tamanho Decimal Valores Obrigatório Válidos 1. REG Tipo de Registro Texto fixo contendo C040. C [C040] Sim 1. HASH_ECD Hashcode ECD Utilizada Hashcode ECD utilizada C Sim 1. DT_INI Data de Início da ECD Data de inicio da ECD N Sim 1. DT_FIN Data Final da ECD Data final da ECD N Sim 1. IND_SIT_ESP Indicador de Situação Indicador de situação especial N Não Especial 1. CNPJ Número de Inscrição do Número de inscrição do empresário ou sociedade N Sim Empresário ou Sociedade Empresária no CNPJ empresária no CNPJ 1. NUM_ORD Número de Ordem do Número de ordem do instrumento de escrituração N Sim Instrumento de Escrituração 1. NIRE Número de Identificação Número de Identificação do Registro de Empresas da N Não do Registro de Empresas da Junta Comercial Junta Comercial 1. NAT_LIVR Natureza do livro Natureza do livro: finalidade a que se destina o instrumento C Sim

36 Seção Registro C040: Identificador da ECD COD_VER_L C Código da Versão do Leiaute Contábil Código da Versão do Leiaute Contábil C Sim IND_ESC Indicador da forma de escrituração contábil Indicador da forma de escrituração contábil: G -Livro Diário (Completo sem escrituração auxiliar) R -Livro Diário com Escrituração Resumida (com escrituração auxiliar) B - Livro Balancetes Diários e Balanços S Escrituração da SCP Mantida pelo Sócio C [G; R; B] Sim Ostensivo

37 Seção Registro C051: Plano de Contas Referencial Registro preenchido pelo sistema ao executar a funcionalidade de recuperação da ECD. Recupera os registros I051 (centro de custo e mapeamento para o plano de conta referencial) das ECD do período. REGISTRO C051: PLANO DE CONTAS REFERENCIAL Regras de Validação do Registro N º Nível Hierárquico 4 Campo(s) chave: COD_CTA + COD_CCUS Campo Rótulo Descrição Tip o Ocorrência 0:N Tamanh o Decima l Valore s válidos 1. REG Tipo de Registro Texto fixo contendo C051. C [C051] Sim Obrigatóri o 1. COD_ENT_REF Código da Entidade Código da instituição responsável pela manutenção do C Sim plano de contas referencial. 1. COD_CCUS Código do Centro de Código do centro de custo. C Não Custo 1. COD_CTA_REF Código da Conta Referencial Código da conta no plano de contas referencial, conforme tabela publicada pelos órgãos indicados no campo COD_ENT_REF C Sim

38 Rastreabilidade... CÓDIGO DESCRIÇÃO DT_INI 1 ATIVO ATIVO CIRCULANTE DISPONIBILIDADES CAIXA GERAL Caixa Matriz Caixa Filiais DEPÓSITOS BANCÁRIOS À VISTA Bancos Conta Movimento - No País Bancos Conta Movimento - No Exterior NUMERÁRIOS EM TRÂNSITO Numerários em Trânsito VALORES MOBILIÁRIOS - NO PAÍS Títulos para Negociação - No País Títulos Diponíveis para Venda - No País Títulos Mantidos até o Vencimento - No País Ajuste a Valor Justo Valores Mobiliários No País

39 DUPLICATAS A RECEBER Duplicatas a Receber - Clientes - no País Duplicatas a Receber - Clientes - no Exterior Duplicatas a Receber - Operações com Coligadas ou Controladas - no País Duplicatas a Receber - Operações com Coligadas ou Controladas - no Exterior Recebíveis Sujeitos a Ajuste a Valor Presente (-) Juros a Apropriar Relativos a Ajustes a Valor Presente Clientes (-) Perdas Estimadas em Créditos de Liquidação Duvidosa

40 ATIVOS FISCAIS DIFERIDOS CIRCULANTE Créditos Fiscais CSLL - Diferenças Temporárias e Base de Cálculo Negativa Créditos Fiscais IRPJ - Diferenças Temporárias e Prejuízos Fiscais CRÉDITOS EM CONTENCIOSO CIRCULANTE Depósitos em Contencioso Circulante Outros Créditos em Contencioso Circulante OUTROS CRÉDITOS CIRCULANTE Mútuos com Pessoas Não Ligadas (Físicas/Jurídicas) Circulante Títulos a Receber Juros a Receber Demais Créditos a Receber (-) Perdas Estimadas em Outros Créditos de Liquidação Duvidosa (-) Juros a Apropriar Relativos a Ajustes a Valor Presente - Outros Créditos

41 ESTOQUES DE MERCADORIAS Mercadorias para Revenda Imóveis Destinados à Venda (-) Ajuste Valor Presente Estoques de Mercadorias ESTOQUES DE PRODUTOS Insumos (materiais diretos) Produtos em Elaboração Produtos Acabados Insumos Agropecuários Produtos Agropecuários em Formação Produtos Agropecuários Acabados (-)Ajuste Valor Presente Estoques de Insumos, Matérias-Primas e Material de Embalagem ESTOQUES (OUTROS) Serviços em andamento Construções em Andamento de Imóveis Destinados à Venda Estoques Destinados à Doação Produtos Agrícolas Outros Estoques (-)Ajuste Valor Presente Outros Estoques

42 INVESTIMENTOS PARTICIPAÇÕES PERMANENTES EM SOCIEDADES - NO PAÍS Investimentos Decorrentes de Incentivos Fiscais Participações Permanentes em Sociedades - no País - Avaliadas pelo Custo Participações Permanentes em Sociedades - no País - Avaliadas pelo Valor Justo Participações Permanentes em Coligadas/Controladas -no País -Avaliadas pelo MEP Ágios em Investimentos - no País Ágios em Investimentos - no País - Mais Valia Ágios em Investimentos - no País - Rentabilidade Futura Ajuste a Valor Justo Ativo Incorporado na Investida na Aquisição do Investimento

43 IMOBILIZADO IMOBILIZADO Terrenos Edifícios e Construções Construções em Andamento - Imóvel Próprio Outras Imobilizações em Andamento Benfeitorias em Imóveis de Terceiros Máquinas, Equipamentos e Instalações Industriais Móveis, Utensílios e Instalações Comerciais Veículos Embarcações Aeronaves Recursos Minerais (-)Depreciação Acumulada (-)Amortização Acumulada (-)Exaustão Acumulada (-)Perdas Estimadas por Redução ao Valor Recuperável - Imobilizado Aquisição (-)Ajuste Valor Presente Imobilizado Ajuste Valor Presente Depreciação Acumulada Ajuste Valor Presente Amortização Acumulada Ajuste Valor Presente Exaustão Acumulada

44 IMOBILIZADO LEASING FINANCEIRO Veículos Embarcações Aeronaves Máquinas, Equipamentos e Instalações Industriais Móveis, Utensílios e Instalações Comerciais Outras Imobilizações por Arrendamento (-) Depreciação, Amortização ou Exaustão de Imobilizados Objeto de Leasing Financeiro (-)Perdas Estimadas por Redução ao Valor Recuperável - Leasing Financeiro (-)Ajuste Valor Presente Imobilizado Ajuste Valor Presente Depreciação Acumulada Ajuste Valor Presente Amortização Acumulada Ajuste Valor Presente Exaustão Acumulada

45 IMOBILIZADO OBJETO DE TESTE DE RECUPERABILIDADE Veículos Embarcações Aeronaves Máquinas, Equipamentos e Instalações Industriais Móveis, Utensílios e Instalações Comerciais Outras Imobilizados Objeto de Teste de Recuperabilidade (-)Depreciações de Imobilizados Objeto de Teste de Recuperabilidade (-)Perdas Estimadas por Redução ao Valor Recuperável (-)Ajuste Valor Presente Imobilizado Ajuste Valor Presente Depreciação Acumulada Ajuste Valor Presente Amortização Acumulada Ajuste Valor Presente Exaustão Acumulada

46 INTANGÍVEL ATIVOS INTANGÍVEIS Marcas e Patentes Concessões Direitos Autorais Fundo de Comércio Software ou Programas de Computador Franquias Pesquisa e Desenvolvimento de Produtos Intangíveis Objeto de Teste de Recuperabilidade Intangíveis Recebidos em Subvenções Governamentais (-) Redutora de Intangíveis Recebidos em Subvenções Governamentais Outros Intangíveis (-)Amortização do Intangível (-)Perdas Estimadas por Redução ao Valor Recuperável Intangível (-)Outras Contas Redutoras do Intangível (-)Ajuste Valor Presente Intangível Ajuste Valor Presente Amortização Acumulada

47 ?????? DIFERIDO ATIVO DIFERIDO Despesas Pré-Operacionais ou Pré-Industriais Despesas com Pesquisas Científicas ou Tecnológicas Demais Aplicações em Despesas Amortizáveis (-)Amortização do Diferido

48 FORNECEDORES CIRCULANTE Fornecedores - No País Circulante Fornecedores - No Exterior Circulante Fornecedores Sujeitos a Ajustes a Valor Presente (-)Encargos a Apropriar Relativos a Ajustes a Valor Presente -Fornecedores Circulante CONTAS A PAGAR CIRCULANTE Adiantamentos de Clientes - no País Adiantamentos de Clientes - no Exterior Contas a Pagar Sujeitas a Ajustes a Valor Presente (-)Encargos a Apropriar Relativos a Ajustes a Valor Presente -Contas a Pagar Circulante

49 RESERVAS DE LUCROS Reserva Legal Reserva Estatutária Reserva para Contingência Reserva de Incentivos Fiscais Reserva de Lucros para Expansão Reserva de Lucros a Realizar Reserva Especial para Dividendo Obrigatório não Distribuído Reserva de Prêmio na Emissão de Debêntures Reserva para Aumento de Capital (Lei nº 9.249/1995, art. 9º, 9º) Outras Reservas de Lucros AJUSTES DE AVALIAÇÃO PATRIMONIAL AJUSTES DE AVALIAÇÃO PATRIMONIAL (Lei /2007) Ajustes às Normas Internacionais de Contabilidade (-) Ajustes às Normas Internacionais de Contabilidade

50 CUSTO DOS BENS E SERVIÇOS CUSTO DOS BENS E SERVIÇOS VENDIDOS DAS ATIVIDADES EM GERAL Custo dos Produtos de Fabricação Própria Vendidos Custo das Mercadorias Revendidas Custo dos Serviços Prestados Custo das Unidades Imobiliárias Vendidas AJUSTE DE ESTOQUES/CLIENTES Ajuste a Valor Presente de Estoques Ajuste a Valor Presente de Clientes Ajuste de Estoque Decorrente de Arbitramento OUTRAS RECEITAS OPERACIONAIS

51 OUTRAS DESPESAS OPERACIONAIS OUTRAS DESPESAS OPERACIONAIS DAS ATIVIDADES EM GERAL Variações Cambiais Passivas Despesas de Juros sobre o Capital Próprio Despesas de Remuneração de Debêntures Juros com Empréstimos de Pessoas Vinculadas ou Situadas em País com Tributação favorecida Despesas Financeiras Relativas à Arrendamento Mercantil Financeiro Outras Despesas Financeiras Prejuízos na Alienação de Participações Não Integrantes do Ativo Circulante ou do Ativo Não Circulante Realizável a Longo Prazo Resultados Negativos em Participações Societárias Amortização de Ágio nas Aquisições de Investimentos Avaliados pelo Patrimônio Líquido Resultados Negativos em SCP Perdas em Operações Realizadas no Exterior Perdas Estimadas Decorrentes de Teste de Recuperabilidade Despesas Decorrentes dos Ajustes ao Valor Justo Despesas de Reclassificação de Ajustes de Avaliação Patrimonial Despesas Financeiras Decorrentes dos Ajustes ao Valor Presente Despesas Decorrentes de Outros Ajustes às Normas Internacionais de Contabilidade Outras Despesas Operacionais

52 RESULTADO DE OPERAÇÕES DESCONTINUADAS DAS ATIVIDADES EM GERAL Receitas e Despesas das Operações Descontinuadas RECEITAS E DESPESAS NÃO OPERACIONAIS RECEITAS E DESPESAS NÃO OPERACIONAIS DAS ATIVIDADES EM GERAL RECEITAS NÃO OPERACIONAIS Receitas de Alienações de Bens e Direitos do Ativo Não Circulante Investimentos, Imobilizado e Intangível Ganhos de Capital por Variação Percentual em Participação Societária Avaliada pelo Patrimônio Líquido Doações e Subvenções para Investimentos Outras Receitas Não Operacionais DESPESAS NÃO OPERACIONAIS Valor Contábil dos Bens e Direitos Alienados Perdas de Capital por Variação Percentual em Participação Societária Avaliada pelo Patr.Líquido Outras Despesas Não Operacionais

53 Seção Registro L400: Ajustes do Regime Tributário de Transição (RTT). Registro obrigatório somente para quem não optou pela extinção do RTT no ano calendário de 2014 (0010.OPT_EXT_RTT). Registro será utilizado apenas em REGRA_DUPLICIDADE_DESPREZADA REGRA_LINHA_DESPREZADA REGRA_LINHA_ATUALIZADA Campo(s) chave: CODIGO REGISTRO L400: AJUSTES DO RTT Regras de Validação do Registro Nível Hierárquico 3 Ocorrência 1:1 N º Campo Rótulo Descrição Tipo Tamanh o 1 REG Tipo de Registro Decim al Valore s Válido s Texto fixo contendo L400 C [L400] 2 CODIGO Código Código de acordo com tabela publicada no Sped. C DESCRICAO Descrição Descrição de acordo com tabela C publicada no Sped. 4 VALOR Valor Valor NS Obrigatór io Sim Sim Não Não

54 Seção Bloco L: Lucro Líquido Seção Registro L001: Abertura do Bloco L Seção Registro L030: Identificação dos Períodos e Formas de Apuração do IRPJ e da CSLL no Ano- Calendário Seção Registro L100: Balanço Patrimonial Seção Registro L400: Ajustes do Regime Tributário de Transição (RTT). Seção Bloco M: Livro Eletrônico de Apuração do Lucro Real (e-lalur) e Livro Eletrôncio de Apuração da Base de Cálculo da CSLL (e-lacs) Seção Bloco P: Lucro Presumido Seção Registro P100: Balanço Patrimonial Seção Registro P200: Apuração da Base de Cálculo do Lucro Presumido Seção Registro P300: Cálculo do IRPJ com Base no Lucro Presumido Seção Registro P400: Apuração da Base de Cálculo da CSLL com Base no Lucro Presumido Seção Registro P500: Cálculo da CSLL com Base no Lucro Presumido Seção Registro P990: Encerramento do Bloco P Seção Bloco U: Imunes e Isentas Seção Registro U001: Abertura do Bloco U Seção Registro U030: Identificação dos Períodos e Formas de Apuração do IRPJ e da CSLL das Empresas Imunes e Isentas Seção Registro U100: Balanço Patrimonial Seção Registro U150: Demonstração do Resultado Seção Registro U180: Cálculo do IRPJ das Empresas Imunes e Isentas Seção Registro U182: Cálculo da CSLL das Empresas Imunes e Isentas Seção Registro U990: Encerramento do Bloco U

PLANO DE CONTAS REFERENCIAL ECD-ECF EMPRESAS EM GERAL (L100A)- CONTAS PATRIMONIAS (Dt.Inicio: 01/01/14) Número Conta Descrição (Nome da Conta) Ord

- CONTAS PATRIMONIAS (Dt.Inicio: 01/01/14) Número Conta Descrição (Nome da Conta) Ord") PLANO DE CONTAS REFERENCIAL ECD-ECF EMPRESAS EM GERAL (L100A)- CONTAS PATRIMONIAS (Dt.Inicio: 01/01/14) Número Conta Descrição (Nome da Conta) Ord TipoConta SuperiorGrau Nat 1 ATIVO 1 S 1 1 1.01 ATIVO

PLANO DE CONTAS REFERENCIAL ECD-ECF EMPRESAS EM GERAL (L100A)- CONTAS PATRIMONIAS (Dt.Inicio: 01/01/14) Número Conta Descrição (Nome da Conta) Ord TipoConta SuperiorGrau Nat 1 ATIVO 1 S 1 1 1.01 ATIVO

1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6. Considerações Finais.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ECF Considerações Iniciais

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

SECRETARIA DA RECEITA FEDERAL DO BRASIL ECONÔMICO-FISCAIS DA PESSOA JURÍDICA D I P J 2014

MINISTÉRIO DA FAZENDA DECLARAÇÃO DE INFORMAÇÕES SECRETARIA DA RECEITA FEDERAL DO BRASIL ECONÔMICO-FISCAIS DA PESSOA JURÍDICA D I P J 2014 Ficha 01 - Dados Iniciais CNPJ: Situação da Declaração: Normal

MINISTÉRIO DA FAZENDA DECLARAÇÃO DE INFORMAÇÕES SECRETARIA DA RECEITA FEDERAL DO BRASIL ECONÔMICO-FISCAIS DA PESSOA JURÍDICA D I P J 2014 Ficha 01 - Dados Iniciais CNPJ: Situação da Declaração: Normal

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

1.1.2.07.001 Empréstimos a empregados 1.1.2.07.002 Empréstimos a terceiros 1.1.2.08 Tributos a Compensar 1.1.2.08.001 IR Retido na Fonte a Compensar

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

PALESTRA. A ECF e a Eficiência no Controle Fiscal

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS 1 - BALANÇO PATRIMONIAL CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS TURMA 6º CCN

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS Disciplina Estrutura e Análise das Demonstrações Contábeis PROFESSOR : Salomão Dantas Soares TURMA 6º CCN AULA 02 Turno/Horário Noturno Apostila

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS Disciplina Estrutura e Análise das Demonstrações Contábeis PROFESSOR : Salomão Dantas Soares TURMA 6º CCN AULA 02 Turno/Horário Noturno Apostila

Graficamente, o Balanço Patrimonial se apresenta assim: ATIVO. - Realizável a Longo prazo - Investimento - Imobilizado - Intangível

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

Mapeamento ECF. w w w. b r l c o n s u l t o r e s. c o m. b r

Mapeamento ECF Projeto SPED ECF Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico- Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014. São

Mapeamento ECF Projeto SPED ECF Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico- Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014. São

ECD + ECF - NOVAS REGRAS - 2014

XII ENCONTRO ALAGOANO DE CONTABILIDADE CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS ECD + ECF - NOVAS REGRAS - 2014 Prof. Filemon Augusto de Oliveira MUITO PRAZER!!! Fé Família Trabalho AGRADECIMENTOS

XII ENCONTRO ALAGOANO DE CONTABILIDADE CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS ECD + ECF - NOVAS REGRAS - 2014 Prof. Filemon Augusto de Oliveira MUITO PRAZER!!! Fé Família Trabalho AGRADECIMENTOS

ECF - escrituração contábil fiscal

ECF - escrituração contábil fiscal O que é a ECF? Escrituração Contábil Fiscal é uma nova obrigação do SPED Sistema Público de Escrituração Digital, que entrará em vigor em 2015 e nessa deverão ser informados

ECF - escrituração contábil fiscal O que é a ECF? Escrituração Contábil Fiscal é uma nova obrigação do SPED Sistema Público de Escrituração Digital, que entrará em vigor em 2015 e nessa deverão ser informados

ECF - PLANO REFERENCIAL - VERSAO 8 - TABELA - PJ em Geral

ECF - PLANO REFERENCIAL - VERSAO 8 - TABELA - PJ em Geral 1 ATIVO 1.01 ATIVO CIRCULANTE 1.01.01 DISPONIBILIDADES 1.01.01.01 CAIXA GERAL 1.01.01.01.01 Caixa Matriz 1.01.01.01.02 Caixa Filiais 1.01.01.02

ECF - PLANO REFERENCIAL - VERSAO 8 - TABELA - PJ em Geral 1 ATIVO 1.01 ATIVO CIRCULANTE 1.01.01 DISPONIBILIDADES 1.01.01.01 CAIXA GERAL 1.01.01.01.01 Caixa Matriz 1.01.01.01.02 Caixa Filiais 1.01.01.02

Anexo ao Ato Declaratório Executivo Cofis n o XX/2015 Manual de Orientação do Leiaute da ECF Atualização: Fevereiro de 2015 CONTA

Seção 5. Anexos Seção 5.1. Planos de Contas Referenciais Seção 5.1.1. Lucro Real Seção 5.1.1.1. Contas Patrimoniais Seção 5.1.1.1.1. L100A - PJ em Geral Código: Chave da linha. Ordem: Ordem de apresentação

Seção 5. Anexos Seção 5.1. Planos de Contas Referenciais Seção 5.1.1. Lucro Real Seção 5.1.1.1. Contas Patrimoniais Seção 5.1.1.1.1. L100A - PJ em Geral Código: Chave da linha. Ordem: Ordem de apresentação

Tabela de Fatos - DCA 2014

Tabela de Fatos - DCA 2014 Element siconfi-cor:p1.0.0.0.0.00.00 siconfi-cor:p1.1.0.0.0.00.00 siconfi-cor:p1.1.1.0.0.00.00 siconfi-cor:p1.1.1.1.0.00.00 siconfi-cor:p1.1.1.1.1.00.00 siconfi-cor:p1.1.1.1.2.00.00

Tabela de Fatos - DCA 2014 Element siconfi-cor:p1.0.0.0.0.00.00 siconfi-cor:p1.1.0.0.0.00.00 siconfi-cor:p1.1.1.0.0.00.00 siconfi-cor:p1.1.1.1.0.00.00 siconfi-cor:p1.1.1.1.1.00.00 siconfi-cor:p1.1.1.1.2.00.00

Balanço Patrimonial. Janeiro à Novembro de 2014 - Anexo 14, da Lei 4.320/64. Exercício Anterior

Página 1 de 5 CIRCULANTE 3.458.065,56 1.875.217,00 CAIXA E EQUIVALENTES DE CAIXA 2.816.152,90 1.000.561,87 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL 2.816.152,90 1.000.561,87 CAIXA E EQUIVALENTES

Página 1 de 5 CIRCULANTE 3.458.065,56 1.875.217,00 CAIXA E EQUIVALENTES DE CAIXA 2.816.152,90 1.000.561,87 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL 2.816.152,90 1.000.561,87 CAIXA E EQUIVALENTES

SPED Contábil e SPED ECF

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

DFP - Demonstrações Financeiras Padronizadas - 31/12/2013 - BANCO BRADESCO SA Versão : 2. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 5 Balanço Patrimonial Passivo 9 Demonstração do Resultado 12 Demonstração do Resultado

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 5 Balanço Patrimonial Passivo 9 Demonstração do Resultado 12 Demonstração do Resultado

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

Documento gerado em 28/04/2015 13:31:35 Página 1 de 42

DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial Ativo - Ativo - 1.0.0.0.0.00.00 - Ativo 96.744.139,42 1.1.0.0.0.00.00 - Ativo Circulante 24.681.244,01 1.1.1.0.0.00.00 -

DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial Ativo - Ativo - 1.0.0.0.0.00.00 - Ativo 96.744.139,42 1.1.0.0.0.00.00 - Ativo Circulante 24.681.244,01 1.1.1.0.0.00.00 -

4 Fatos Contábeis que Afetam a Situação Líquida: Receitas, Custos, Despesas, Encargos, Perdas e Provisões, 66

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Segue a relação das contas do Ativo e do Passivo Exigível mais utilizadas pela ESAF, organizadas por grupo de contas.

Segue a relação das contas do Ativo e do Passivo Exigível mais utilizadas pela ESAF, organizadas por grupo de contas. 1 - Ativo (Saldo devedor, exceto as contas retificadoras) 1.1 Ativo Circulante Adiantamento

Segue a relação das contas do Ativo e do Passivo Exigível mais utilizadas pela ESAF, organizadas por grupo de contas. 1 - Ativo (Saldo devedor, exceto as contas retificadoras) 1.1 Ativo Circulante Adiantamento

ARQUIVO ATUALIZADO ATÉ 31/12/2012 Capitulo IX - Resultados não operacionais 2013

ARQUIVO ATUALIZADO ATÉ 31/12/2012 Capitulo IX - Resultados não operacionais 2013 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

ARQUIVO ATUALIZADO ATÉ 31/12/2012 Capitulo IX - Resultados não operacionais 2013 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

1. a. Preencha os balancetes: 1.01.x1: Formação do Capital, com $ 400 em dinheiro e uma perua no valor de $ 200

EXERCÍCIOS EXTRAS 1. a. Preencha os balancetes: 1.01.x1: Formação do Capital, com $ 400 em dinheiro e uma perua no valor de $ 200 S.DEVEDORES (APLICAÇÕES)............ S.CREDORES (ORIGENS)...... t o t a

EXERCÍCIOS EXTRAS 1. a. Preencha os balancetes: 1.01.x1: Formação do Capital, com $ 400 em dinheiro e uma perua no valor de $ 200 S.DEVEDORES (APLICAÇÕES)............ S.CREDORES (ORIGENS)...... t o t a

DFP - Demonstrações Financeiras Padronizadas - 31/12/2012 - COMPANHIA DE BEBIDAS DAS AMÉRICAS-AMBEV Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 4 Balanço Patrimonial Passivo 6 Demonstração do Resultado 9 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 4 Balanço Patrimonial Passivo 6 Demonstração do Resultado 9 Demonstração do Resultado Abrangente

Conta Descrição (em R$ mil) 31/03/2011 31/12/2010. 1 Ativo Total 13.623.774 13.422.948. 1.01 Ativo Circulante 1.403.533 1.180.328

31/03/2011 31/12/2010. 1 Ativo Total 13.623.774 13.422.948. 1.01 Ativo Circulante 1.403.533 1.180.328") Conta Descrição (em R$ mil) /0/0 //00 Ativo Total.6.77..98.0 Ativo Circulante.0.5.80.8.0.0 Caixa e Equivalentes de Caixa 69.7 8.657.0.0.0 Bens Numerários.0 05.0.0.0 Depósitos Bancários.07.57.0.0.0 Aplicações

Conta Descrição (em R$ mil) /0/0 //00 Ativo Total.6.77..98.0 Ativo Circulante.0.5.80.8.0.0 Caixa e Equivalentes de Caixa 69.7 8.657.0.0.0 Bens Numerários.0 05.0.0.0 Depósitos Bancários.07.57.0.0.0 Aplicações

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF. PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015.

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo. 1.1.1.1.2.00.00 - Caixa e Equivalentes de Caixa em Moeda Nacional - Intra OFSS

![[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo. 1.1.1.1.2.00.00 - Caixa e Equivalentes de Caixa em Moeda Nacional - Intra OFSS](/thumbs/23/1963859.jpg "[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo. 1.1.1.1.2.00.00 - Caixa e Equivalentes de Caixa em Moeda Nacional - Intra OFSS") [Anexo I-AB] Balanço Patrimonial - Ativo e Passivo Qname siconfi-dca-anexo1abhi : BalancoPatrimonialAbstract siconfi-dca-anexo1abhi : AtivoAbstract siconfi-dca-anexo1abhi : AtivoLineItems siconfi-cor :

[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo Qname siconfi-dca-anexo1abhi : BalancoPatrimonialAbstract siconfi-dca-anexo1abhi : AtivoAbstract siconfi-dca-anexo1abhi : AtivoLineItems siconfi-cor :

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ESTRUTURA DO BALANÇO PATRIMONIAL

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

Fiscal - ECF. Me. Fábio Luiz de Carvalho. Varginha-MG, 31.julho.2015

Escrituração Contábil Fiscal - ECF Me. Fábio Luiz de Carvalho Varginha-MG, 31.julho.2015 Causa & Efeito A Lei n. 11.638/07 combinada com os Pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis

Escrituração Contábil Fiscal - ECF Me. Fábio Luiz de Carvalho Varginha-MG, 31.julho.2015 Causa & Efeito A Lei n. 11.638/07 combinada com os Pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis

Prática - desenvolvimento de sistemas Av. Assis Brasil 1800/302 - Porto Alegre - RS - CEP:91010-001. Empresa: Plano referencial 4 - Seguradoras

1 ATIVO 1.01 CIRCULANTE 1.01.01 DISPONÍVEL 1.01.01.01 Caixa 1.01.01.02 Valores em Trânsito 1.01.01.03 Bancos Conta Depósitos 1.01.01.04 Aplicações no Mercado Aberto 1.01.02 APLICAÇÕES 1.01.02.01 Títulos

1 ATIVO 1.01 CIRCULANTE 1.01.01 DISPONÍVEL 1.01.01.01 Caixa 1.01.01.02 Valores em Trânsito 1.01.01.03 Bancos Conta Depósitos 1.01.01.04 Aplicações no Mercado Aberto 1.01.02 APLICAÇÕES 1.01.02.01 Títulos

Contabilidade Básica Prof. Jackson Luis Oshiro joshiro@ibest.com.br Conceito Conta Nome dado aos componentes patrimoniais (bens, direitos, obrigações e Patrimônio Líquido) e aos elementos de resultado

Contabilidade Básica Prof. Jackson Luis Oshiro joshiro@ibest.com.br Conceito Conta Nome dado aos componentes patrimoniais (bens, direitos, obrigações e Patrimônio Líquido) e aos elementos de resultado

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

Demonstrações Contábeis

Demonstrações Contábeis 12.1. Introdução O artigo 176 da Lei nº 6.404/1976 estabelece que, ao fim de cada exercício social, a diretoria da empresa deve elaborar, com base na escrituração mercantil, as

Demonstrações Contábeis 12.1. Introdução O artigo 176 da Lei nº 6.404/1976 estabelece que, ao fim de cada exercício social, a diretoria da empresa deve elaborar, com base na escrituração mercantil, as

Tributos sobre o Lucro Seção 29

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

1-DEMONSTRATIVOS CONTÁBEIS BÁSICOS 1.1 OBJETIVO E CONTEÚDO

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

Resumo Socion das configurações no JB Cepil para geração da ECF

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

Resumo de Contabilidade Geral

Ricardo J. Ferreira Resumo de Contabilidade Geral 4ª edição Conforme a Lei das S/A, normas internacionais e CPC Rio de Janeiro 2010 Copyright Editora Ferreira Ltda., 2008-2009 1. ed. 2008; 2. ed. 2008;

Ricardo J. Ferreira Resumo de Contabilidade Geral 4ª edição Conforme a Lei das S/A, normas internacionais e CPC Rio de Janeiro 2010 Copyright Editora Ferreira Ltda., 2008-2009 1. ed. 2008; 2. ed. 2008;

LEI N 12.973/14 (IRPJ/CSLL/PIS-PASEP E COFINS)

") LEI N 12.973/14 (IRPJ/CSLL/PIS-PASEP E COFINS) Miguel Silva RTD REGIME TRIBUTÁRIO DEFINITIVO (Vigência e Opção pela Antecipação de seus Efeitos) 1 Para efeito de determinação do IRPJ, CSLL, PIS-PASEP e

LEI N 12.973/14 (IRPJ/CSLL/PIS-PASEP E COFINS) Miguel Silva RTD REGIME TRIBUTÁRIO DEFINITIVO (Vigência e Opção pela Antecipação de seus Efeitos) 1 Para efeito de determinação do IRPJ, CSLL, PIS-PASEP e

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

SPED Escrituração Contábil Fiscal (ECF)

") SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Presumido. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da

SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Presumido. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

6 Balanço Patrimonial - Passivo - Classificações das Contas, 25 Exercícios, 26

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

Plano de Contas RECURSOS NO EXTERIOR DECORRENTES DE EXPO 01 CONTAS BANCÁRIAS SUBVENÇÕES 01 CONTAS BANCÁRIAS DOAÇÕES 01

1 1.00.00.00.000000 10000 **** A T I V O **** 01 1 1.01.00.00.000000 10050 CIRCULANTE 01 1.01 1.01.01.00.000000 10100 DISPONIBILIDADES 01 1.01.01 1.01.01.01.000000 10150 CAIXA 01 1.01.01.01.00 1.01.01.02.000000

1 1.00.00.00.000000 10000 **** A T I V O **** 01 1 1.01.00.00.000000 10050 CIRCULANTE 01 1.01 1.01.01.00.000000 10100 DISPONIBILIDADES 01 1.01.01 1.01.01.01.000000 10150 CAIXA 01 1.01.01.01.00 1.01.01.02.000000

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS Visão geral dos impactos das novas evidenciações e diferenças de práticas contábeis advindas da IN 1.515. Subcontas. ECF e suas implicações.

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS Visão geral dos impactos das novas evidenciações e diferenças de práticas contábeis advindas da IN 1.515. Subcontas. ECF e suas implicações.

APRESENTAÇÃO... 5 AGRADECIMENTOS... 9

Sumário APRESENTAÇÃO... 5 AGRADECIMENTOS... 9 CAPÍTULO 1 INCIDÊNCIA DO IMPOSTO DE RENDA DAS PESSOAS JURÍDICAS. FATO GERADOR. BASE DE CÁLCULO. ALÍQUOTAS. IMUNIDADES, ISENÇÕES E NÃO INCIDÊNCIA... 19 1.1

Sumário APRESENTAÇÃO... 5 AGRADECIMENTOS... 9 CAPÍTULO 1 INCIDÊNCIA DO IMPOSTO DE RENDA DAS PESSOAS JURÍDICAS. FATO GERADOR. BASE DE CÁLCULO. ALÍQUOTAS. IMUNIDADES, ISENÇÕES E NÃO INCIDÊNCIA... 19 1.1

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT. Claudio Yano 20 de maio de 2014

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT Claudio Yano 20 de maio de 2014 DIPJ 2014 Prazo de entrega Programa Gerador aprovado pela IN RFB 1.463/14; Prazo para entrega:

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT Claudio Yano 20 de maio de 2014 DIPJ 2014 Prazo de entrega Programa Gerador aprovado pela IN RFB 1.463/14; Prazo para entrega:

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

www.pwc.com Lei 12.973/2014 Junho, 2014 São Paulo Maio de 2014

www.pwc.com Lei 12.973/2014 Junho, 2014 São Paulo Maio de 2014 Contexto Atual Contexto atual Fiscal X societário 1 2 3 4 Institui o balanço fiscal Tributa dividendos distribuídos em excesso em relação

www.pwc.com Lei 12.973/2014 Junho, 2014 São Paulo Maio de 2014 Contexto Atual Contexto atual Fiscal X societário 1 2 3 4 Institui o balanço fiscal Tributa dividendos distribuídos em excesso em relação

Prática - desenvolvimento de sistemas Av. Assis Brasil 1800/302 - Porto Alegre - RS - CEP:91010-001. Empresa: Plano referencial 2 - Lucro Presumido

1 ATIVO 1.01 ATIVO CIRCULANTE 1.01.01 DISPONIBILIDADES 1.01.01.01 CAIXA GERAL 1.01.01.01.01 Caixa Matriz 1.01.01.01.02 Caixa Filiais 1.01.01.02 DEPÓSITOS BANCÁRIOS À VISTA 1.01.01.02.01 Bancos Conta Movimento

1 ATIVO 1.01 ATIVO CIRCULANTE 1.01.01 DISPONIBILIDADES 1.01.01.01 CAIXA GERAL 1.01.01.01.01 Caixa Matriz 1.01.01.01.02 Caixa Filiais 1.01.01.02 DEPÓSITOS BANCÁRIOS À VISTA 1.01.01.02.01 Bancos Conta Movimento

Niterói Administradora de Imóveis S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Banco Caterpillar S.A. Rua Alexandre Dumas, 1711 - Edifício Birmann 11-9º andar Setor 2 - São Paulo - SP CNPJ: 02.658.435/0001-53

Rua Alexandre Dumas, 1711 - Edifício Birmann 11-9º andar Setor 2 - São Paulo - SP CNPJ: 02.658.435/0001-53 Balanço Patrimonial - Conglomerado Prudencial em 30 de Junho ATIVO 2014 CIRCULANTE 1.893.224 Disponibilidades

Rua Alexandre Dumas, 1711 - Edifício Birmann 11-9º andar Setor 2 - São Paulo - SP CNPJ: 02.658.435/0001-53 Balanço Patrimonial - Conglomerado Prudencial em 30 de Junho ATIVO 2014 CIRCULANTE 1.893.224 Disponibilidades

ECF - Lucro Real - Regras Gerais e Preenchimento. 1. Tela inicial da ECF... 3. 2. Visualização dos dados da ECF... 3

ECF - Lucro Real - Regras Gerais e Preenchimento 1. Tela inicial da ECF... 3 2. Visualização dos dados da ECF... 3 3. Bloco 0 - Abertura e Identificação... 4 3.1 Registro 0000 - Abertura do Arquivo Digital

ECF - Lucro Real - Regras Gerais e Preenchimento 1. Tela inicial da ECF... 3 2. Visualização dos dados da ECF... 3 3. Bloco 0 - Abertura e Identificação... 4 3.1 Registro 0000 - Abertura do Arquivo Digital

Fornecedores. Fornecedores de Serviços (passivo. circulante) Salários e ordenados a pagar. Pró-labore (resultado) Caixa

Salários e ordenados a pagar. Pró-labore (resultado) Caixa") V Pagamento de fornecedores Retenção de IRF sobre serviços Retenção de IRF sobre salários Pró-labore Integralização de capital em dinheiro Integralização de capital em bens Depreciação ICMS sobre vendas

V Pagamento de fornecedores Retenção de IRF sobre serviços Retenção de IRF sobre salários Pró-labore Integralização de capital em dinheiro Integralização de capital em bens Depreciação ICMS sobre vendas

Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD)

") 1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014. Lei 12.973/14 e IN RFB 1.515/14

Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Lei 12.973/14 e IN RFB 1.515/14 Lei nº 12.973/2014 arts. 64 a 70 Adoção Inicial => procedimentos

Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Lei 12.973/14 e IN RFB 1.515/14 Lei nº 12.973/2014 arts. 64 a 70 Adoção Inicial => procedimentos

CURSO DE CONTABILIDADE INTRODUTÓRIA

www.editoraferreira.com.br CURSO DE CONTABILIDADE INTRODUTÓRIA Professor Humberto Fernandes de Lucena 6.1. Balanço Patrimonial Desde o início de nosso curso, vimos tratando sobre Balanço Patrimonial apenas

www.editoraferreira.com.br CURSO DE CONTABILIDADE INTRODUTÓRIA Professor Humberto Fernandes de Lucena 6.1. Balanço Patrimonial Desde o início de nosso curso, vimos tratando sobre Balanço Patrimonial apenas

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

Curso Extensivo de Contabilidade Geral

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

MATERIAL DE APOIO PROFESSOR

Aula n 04 online MATERIAL DE APOIO PROFESSOR Balanço Patrimonial Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio

Aula n 04 online MATERIAL DE APOIO PROFESSOR Balanço Patrimonial Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

PARECER DOS AUDITORES INDEPENDENTES. Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

PLANO DE CONTAS REFERENCIAL SPED CONTÁBIL

1 ATIVO 1.01 CIRCULANTE 1.01.01 DISPONIBILIDADES 1.01.01.01.00 Caixa Contas que registram valores em dinheiro e em cheques em caixa, recebidos e ainda não depositados, pagáveis irrestrita e imediatamente.

1 ATIVO 1.01 CIRCULANTE 1.01.01 DISPONIBILIDADES 1.01.01.01.00 Caixa Contas que registram valores em dinheiro e em cheques em caixa, recebidos e ainda não depositados, pagáveis irrestrita e imediatamente.

ITR - Informações Trimestrais - 30/09/2011 - CIA CAT. DE ÁGUAS E SANEAMENTO - CASAN Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Anexo 12 - Balanço Orçamentário

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

1.1 Demonstração dos Fluxos de Caixa

1 Exercícios de Fixação (Questões de concurso) 1.1 Demonstração dos Fluxos de Caixa 1.1.1 Concurso para AFRF 2000 prova de contabilidade avançada - Questão 15 ENUNCIADO 15- Aplicações em Investimentos

1 Exercícios de Fixação (Questões de concurso) 1.1 Demonstração dos Fluxos de Caixa 1.1.1 Concurso para AFRF 2000 prova de contabilidade avançada - Questão 15 ENUNCIADO 15- Aplicações em Investimentos

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO CIRCULANTE 19.549.765,82 17.697.855,44

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO ATIVO R$ CIRCULANTE 19.549.765,82 17.697.855,44 Disponibilidades 1.222.288,96 946.849,34 Mensalidades a receber 4.704.565,74 4.433.742,86 Endosso para terceiros 1.094.384,84

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO ATIVO R$ CIRCULANTE 19.549.765,82 17.697.855,44 Disponibilidades 1.222.288,96 946.849,34 Mensalidades a receber 4.704.565,74 4.433.742,86 Endosso para terceiros 1.094.384,84

Operações de Combinações de Negócios e Ágio

Operações de Combinações de Negócios e Ágio Tema: Operações de Combinações de Negócios e Ágio (Participações em Coligadas e Controladas ) Fonte: IN RFB Nº 1.515/14 Desdobramento do Custo de Aquisição com

Operações de Combinações de Negócios e Ágio Tema: Operações de Combinações de Negócios e Ágio (Participações em Coligadas e Controladas ) Fonte: IN RFB Nº 1.515/14 Desdobramento do Custo de Aquisição com

Banrisul Armazéns Gerais S.A.

Balanços patrimoniais 1 de dezembro de 2012 e 2011 Nota Nota explicativa 1/12/12 1/12/11 explicativa 1/12/12 1/12/11 Ativo Passivo Circulante Circulante Caixa e equivalentes de caixa 4 17.891 18.884 Contas

Balanços patrimoniais 1 de dezembro de 2012 e 2011 Nota Nota explicativa 1/12/12 1/12/11 explicativa 1/12/12 1/12/11 Ativo Passivo Circulante Circulante Caixa e equivalentes de caixa 4 17.891 18.884 Contas

Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF)

Escrituração Contábil Fiscal (ECF)") Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF) José Jayme Moraes Junior Auditor-Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Escrituração Contábil Digital

Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF) José Jayme Moraes Junior Auditor-Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Escrituração Contábil Digital

Relatório do Plano de Contas

1 10000 ATIVO 1.01 10001 ATIVO CIRCULANTE 1.01.01 10002 DISPONIVEL 1.01.01.01 10003 CAIXA 1.01.01.01.00001 10004 CAIXA GERAL S 1.01.01.02 10020 BANCO CONTA MOVIMENTO 1.01.01.02.00001 10021 BANCO DO BRASIL

1 10000 ATIVO 1.01 10001 ATIVO CIRCULANTE 1.01.01 10002 DISPONIVEL 1.01.01.01 10003 CAIXA 1.01.01.01.00001 10004 CAIXA GERAL S 1.01.01.02 10020 BANCO CONTA MOVIMENTO 1.01.01.02.00001 10021 BANCO DO BRASIL

Anexo 14 - BALANÇO PATRIMONIAL

Página 1 de 3 CIRCULANTE 17.957.906,23 13.781.064,25 CIRCULANTE 2.918.670,71 3.459.718,41 Caixa e Equivalentes de Caixa 11.326.508,18 CRÉDITOS A CURTO PRAZO Clientes Crédito Tributário a Receber Dívida

Página 1 de 3 CIRCULANTE 17.957.906,23 13.781.064,25 CIRCULANTE 2.918.670,71 3.459.718,41 Caixa e Equivalentes de Caixa 11.326.508,18 CRÉDITOS A CURTO PRAZO Clientes Crédito Tributário a Receber Dívida

Maratona Fiscal ISS Contabilidade geral

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

UNISERCON. Contabilidade UNIÃO DE SERVIÇOS CONTABEIS

UNISERCON UNIÃO DE SERVIÇOS CONTABEIS CRC/RS3101 BALANÇO PATRIMONIAL ANALÍTICO EXERCÍCIO DE 2011 ooo - xxxxxxx- xxxxxx xx xxxxx xxxx (oo.ooo.oo/oooi-oo) CONTA Folha 1 SALDO 1 1. 1 1. 1. 01 1. 1. 01. 01

UNISERCON UNIÃO DE SERVIÇOS CONTABEIS CRC/RS3101 BALANÇO PATRIMONIAL ANALÍTICO EXERCÍCIO DE 2011 ooo - xxxxxxx- xxxxxx xx xxxxx xxxx (oo.ooo.oo/oooi-oo) CONTA Folha 1 SALDO 1 1. 1 1. 1. 01 1. 1. 01. 01

E-LALUR e a extinção do Regime Tributário de Transição (RTT)

") E-LALUR e a extinção do Regime Tributário de Transição (RTT) Setembro de 2012 Celso Pompeu Alcantara 1 Regime Tributário de Transição (RTT) Durante 2011/2012, ouvimos discussões sobre 4 diferentes cenários:

E-LALUR e a extinção do Regime Tributário de Transição (RTT) Setembro de 2012 Celso Pompeu Alcantara 1 Regime Tributário de Transição (RTT) Durante 2011/2012, ouvimos discussões sobre 4 diferentes cenários:

Parecer Consultoria Tributária Segmentos MP627 Alterações Fiscais sobre o Ajuste a Valor Presente

11/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 4 3. Análise da Legislação... 5 a. Ajuste a Valor Presente no Contas a Receber... 5 b. Ajuste

11/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 4 3. Análise da Legislação... 5 a. Ajuste a Valor Presente no Contas a Receber... 5 b. Ajuste

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

Resolução CFC nº 1.159, de 13/02/2009 DOU 1 de 04/03/2009 Aprova o Comunicado Técnico CT 01 que aborda como os ajustes das novas práticas contábeis adotadas no Brasil trazidas pela Lei nº 11.638/07 e MP

Resolução CFC nº 1.159, de 13/02/2009 DOU 1 de 04/03/2009 Aprova o Comunicado Técnico CT 01 que aborda como os ajustes das novas práticas contábeis adotadas no Brasil trazidas pela Lei nº 11.638/07 e MP

e) 50.000.000,00. a) 66.000.000,00. c) 0,00 (zero).

50.000.000,00. a) 66.000.000,00. c) 0,00 (zero).") 1. (SEFAZ-PI-2015) Uma empresa, sociedade de capital aberto, apurou lucro líquido de R$ 80.000.000,00 referente ao ano de 2013 e a seguinte distribuição foi realizada no final daquele ano: valor correspondente

1. (SEFAZ-PI-2015) Uma empresa, sociedade de capital aberto, apurou lucro líquido de R$ 80.000.000,00 referente ao ano de 2013 e a seguinte distribuição foi realizada no final daquele ano: valor correspondente

Brito Amoedo Imobiliária S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Brito Amoedo Imobiliária S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Brito Amoedo Imobiliária S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

FAPAN Faculdade de Agronegócio de Paraíso do Norte

BALANÇO PATRIMONIAL 1. CRITÉRIO DE DISPOSIÇÃO DAS CONTAS NO ATIVO E NO PASSIVO (ART. 178 DA LEI 6.404/76): a. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos

BALANÇO PATRIMONIAL 1. CRITÉRIO DE DISPOSIÇÃO DAS CONTAS NO ATIVO E NO PASSIVO (ART. 178 DA LEI 6.404/76): a. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos

INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09)

") INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09) Regulamenta o Regime Tributário de Transição (RTT), institui o Controle Fiscal Contábil de Transição (FCONT) e dá outras providências.

INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09) Regulamenta o Regime Tributário de Transição (RTT), institui o Controle Fiscal Contábil de Transição (FCONT) e dá outras providências.

11 MODELO DE PLANO DE CONTAS

11 MODELO DE PLANO DE CONTAS Apresentamos a seguir uma sugestão de plano de contas, para as empresas de construção civil, utilizável também por aquelas que trabalham com obras por empreitada MODELO DE

11 MODELO DE PLANO DE CONTAS Apresentamos a seguir uma sugestão de plano de contas, para as empresas de construção civil, utilizável também por aquelas que trabalham com obras por empreitada MODELO DE

2ª edição Ampliada e Revisada. Capítulo 6 Grupo de contas do Balanço Patrimonial

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

Modelo de Plano de Contas Modelo após Leis 11638/2007 e 11941/2009 (Adaptada ao Sped)

") Modelo de Plano de Contas Modelo após Leis 11638/2007 e 11941/2009 (Adaptada ao Sped) Código Descrição Analítica Patrim. Natureza 1 *** Ativo *** X Devedora 101 Ativo Circulante X Devedora 10101 Disponibilidades

Modelo de Plano de Contas Modelo após Leis 11638/2007 e 11941/2009 (Adaptada ao Sped) Código Descrição Analítica Patrim. Natureza 1 *** Ativo *** X Devedora 101 Ativo Circulante X Devedora 10101 Disponibilidades

1.0 ATIVO 1.1. ATIVO CIRCULANTE

PLANO DE CONTAS Associações, Sindicatos e Outras Entidades. 1.0 ATIVO 1.1. ATIVO CIRCULANTE 1.1.1. Disponibilidades 1.1.1.1. Caixa 1.1.1.2. Bancos c/ Movimento 1.1.1.3. Aplicações Financeiras 1.1.2. Créditos

PLANO DE CONTAS Associações, Sindicatos e Outras Entidades. 1.0 ATIVO 1.1. ATIVO CIRCULANTE 1.1.1. Disponibilidades 1.1.1.1. Caixa 1.1.1.2. Bancos c/ Movimento 1.1.1.3. Aplicações Financeiras 1.1.2. Créditos

NORMAS BRASILEIRAS DE CONTABILIDADE ITG 2002 ENTIDADE SEM FINALIDADE DE LUCROS

NORMAS BRASILEIRAS DE CONTABILIDADE ITG 2002 ENTIDADE SEM FINALIDADE DE LUCROS Índice Item CONTETO 1 6 ALCANCE 7 8 RECONHECIMENTO 9 10 REGISTROS CONTÁBEIS 11 22 DEMONSTRAÇÕES CONTÁBEIS 23 25 CONTAS DE

NORMAS BRASILEIRAS DE CONTABILIDADE ITG 2002 ENTIDADE SEM FINALIDADE DE LUCROS Índice Item CONTETO 1 6 ALCANCE 7 8 RECONHECIMENTO 9 10 REGISTROS CONTÁBEIS 11 22 DEMONSTRAÇÕES CONTÁBEIS 23 25 CONTAS DE

Demonstrações Financeiras. Confederação Brasileira de Remo. em 31 de dezembro de 2012. Com relatório dos Auditores Independentes

Demonstrações Financeiras Confederação Brasileira de Remo em 31 de dezembro de 2012. Com relatório dos Auditores Independentes sobre as Demonstrações Financeiras ÍNDICE I. Relatório dos Auditores Independentes

Demonstrações Financeiras Confederação Brasileira de Remo em 31 de dezembro de 2012. Com relatório dos Auditores Independentes sobre as Demonstrações Financeiras ÍNDICE I. Relatório dos Auditores Independentes

PLANO DE CONTAS. - Plano 000001 FOLHA: 000001 0001 - INSTITUTO DE ELETROTÉCNICA E ENERGIA DA USP DATA: 18/08/2009 PERÍODO: 01/2007

PLANO DE S FOLHA: 000001 1 - ATIVO 1.1 - ATIVO CIRCULANTE 1.1.1 - DISPONÍVEL 1.1.1.01 - BENS NUMERÁRIOS 1.1.1.01.0001 - (0000000001) - CAIXA 1.1.1.02 - DEPÓSITOS BANCÁRIOS 1.1.1.02.0001 - (0000000002)

PLANO DE S FOLHA: 000001 1 - ATIVO 1.1 - ATIVO CIRCULANTE 1.1.1 - DISPONÍVEL 1.1.1.01 - BENS NUMERÁRIOS 1.1.1.01.0001 - (0000000001) - CAIXA 1.1.1.02 - DEPÓSITOS BANCÁRIOS 1.1.1.02.0001 - (0000000002)

CONSELHO REGIONAL CONTABILIDADE RIO GRANDE DO SUL PALESTRA

CONSELHO REGIONAL CONTABILIDADE RIO GRANDE DO SUL PALESTRA ATIVIDADE IMOBILIÁRIA Compra e Venda, Incorporação, Loteamento e Construção para Venda de Imóveis Aspectos Contábeis e Tributários Sergio Renato

CONSELHO REGIONAL CONTABILIDADE RIO GRANDE DO SUL PALESTRA ATIVIDADE IMOBILIÁRIA Compra e Venda, Incorporação, Loteamento e Construção para Venda de Imóveis Aspectos Contábeis e Tributários Sergio Renato

FAPAN Faculdade de Agronegócio de Paraíso do Norte

TEORIA DA CONTABILIDADE 1. CONTA: Conta é o nome técnico que identifica cada componente patrimonial (bem, direito ou obrigação), bem como identifica um componente de resultado (receita ou despesas). As

TEORIA DA CONTABILIDADE 1. CONTA: Conta é o nome técnico que identifica cada componente patrimonial (bem, direito ou obrigação), bem como identifica um componente de resultado (receita ou despesas). As

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007. Autor - Manoel Moraes Jr

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007 Autor - Manoel Moraes Jr OBJETIVOS DA DOAR Apresentar de forma ordenada e sumariada as informações relativas

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007 Autor - Manoel Moraes Jr OBJETIVOS DA DOAR Apresentar de forma ordenada e sumariada as informações relativas

Ajuste a Valor Presente e Ajuste a Valor Justo

Ajuste a Valor Presente e Ajuste a Valor Justo Roberto Haddad Ajuste a Valor Presente (AVP) Ativo decorrente de operações de longo prazo (Art. 3º) Os valores decorrentes do ajuste a valor presente, do

Ajuste a Valor Presente e Ajuste a Valor Justo Roberto Haddad Ajuste a Valor Presente (AVP) Ativo decorrente de operações de longo prazo (Art. 3º) Os valores decorrentes do ajuste a valor presente, do

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Gerdau S.A. e Metalúrgica Gerdau S.A. Em 31 de dezembro de 2011 e 2010

54 RELATÓRIO ANUAL GERDAU 2011 DEMONSTRAÇÕES FINANCEIRAS RESUMIDAS Gerdau S.A. e Metalúrgica Gerdau S.A. Em 31 de dezembro de 2011 e 2010 GERDAU S.A. e empresas controladas BALANÇOS PATRIMONIAIS CONSOLIDADOS

54 RELATÓRIO ANUAL GERDAU 2011 DEMONSTRAÇÕES FINANCEIRAS RESUMIDAS Gerdau S.A. e Metalúrgica Gerdau S.A. Em 31 de dezembro de 2011 e 2010 GERDAU S.A. e empresas controladas BALANÇOS PATRIMONIAIS CONSOLIDADOS

Esta ficha exibe, no programa e na impressão da declaração, os dados disponibilizados da ficha "NOVA DECLARAÇÃO" DIPJ 2014

Modelo de Ficha Nova - Ficha 01 - Dados Iniciais Esta ficha exibe, no programa e na impressão da declaração, os dados disponibilizados da ficha "NOVA DECLARAÇÃO" Ficha 02 - Dados Cadastrais Nome Empresarial:

Modelo de Ficha Nova - Ficha 01 - Dados Iniciais Esta ficha exibe, no programa e na impressão da declaração, os dados disponibilizados da ficha "NOVA DECLARAÇÃO" Ficha 02 - Dados Cadastrais Nome Empresarial: