Baker Tilly Internacional

|

|

|

- Edison Porto di Castro

- 8 Há anos

- Visualizações:

Transcrição

1 Baker Tilly Internacional

2 Baker Tilly Brasil A Baker Tilly Brasil é uma empresa de auditoria e consultoria, com atuação em todo o território nacional e membro independente da Baker Tilly Internacional, uma das maiores redes de firmas independentes de auditoria e consultoria, com sede em Londres, Inglaterra e presença em 125 países. Belo Horizonte, MG Rua Santa Rita Durão, 852, Funcionários, , Belo Horizonte-MG Manaus, AM Rua Rio Madeira, N. Sra. das Graças Manaus-AM Recife, PE Rua Alberto Paiva, 275, Graças Recife-PE Rio de Janeiro, RJ Rua Alcindo Guanabara, 24, sala Centro Rio de Janeiro-RJ São Paulo, SP Av. Engenheiro Luiz Carlos Berrini, º e 12.º andares, Brooklin Novo São Paulo-SP Brasília, DF SAUS, Quadra 04-Bloco A - Lotes 09 e 10 Ed. Victória Office Tower, Salas 509 e 510, Asa Sul, Brasília-DF Vitória, ES Av. Nossa Senhora da Penha, 520 Edifício Quintão, 3.º andar, Praia do Canto Vitória-ES

3 SISTEMA PÚBLICO P DE ESCRITURAÇÃO DIGITAL Nos últimos anos estamos convivendo com mudanças significativas no cenário contábil, com a processo de harmonização das normas contábeis aos padrões internacionais (leis /07 e /09), e no cenário fiscal, com implantação do Sistema Público de Escrituração Digital - SPED. Embora já bastante divulgado nos últimos anos, é importante relembrar que o fisco vem se aperfeiçoando constantemente no sentido de acompanhar e fiscalizar os contribuintes de forma automatizada e à distância, a partir das diversas informações prestadas por meio das obrigações acessórias como DIPJ, DCTF, DACON e outras tantas, mas, sem sombra de dúvidas, as mais importantes e completas são as do sistema SPED.

4 SISTEMA PÚBLICO P DE ESCRITURAÇÃO DIGITAL O sistema SPED, consiste na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes por meio de uma base de dados que será compartilhada entre as Administrações Tributárias Federal, Estadual, Distrital e Municipal, além de outros órgãos fiscalizadores, utilizando-se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica dos mesmos apenas na sua forma digital. É um instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração comercial e fiscal das sociedades empresariais, mediante fluxo único, computadorizado, de informações.

5 SISTEMA PÚBLICO P DE ESCRITURAÇÃO DIGITAL Muitos são os fatos reais alcançados pelo sistema SPED, podendo ser citado como exemplo: maior eficiência na fiscalização de tributos com o cruzamento de dados e auditoria eletrônica; maior exposição fiscal dos contribuintes; fortalecimento do controle e da fiscalização por meio de intercâmbio de informações entre as administrações tributárias e outros órgãos; possibilidade de cruzamento entre os dados contábeis e os fiscais; aperfeiçoamento do combate à sonegação.

6 SISTEMA PÚBLICO P DE ESCRITURAÇÃO DIGITAL O Sistema SPED é composto por diversos projetos, dentre os quais destacamos: Escrituração Contábil Digital ECD, em que a empresa através de seu sistema de contabilidade gera um arquivo digital contendo toda a sua movimentação contábil (Diário, Razão, Balancetes, Balanço etc); Escrituração Fiscal Digital EFD, que a partir de sua base de dados, gera um arquivo digital contendo todos os documentos fiscais e outras informações referentes às apurações de IPI, ICMS, PIS e COFINS; Nota Fiscal Eletrônica NF-e, que é um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar uma operação de circulação de mercadorias ou uma prestação de serviços. Escrituração Fiscal Digital - IRPJ, que conterá dados da apuração deste tributo e outras informações (em construção).

7 SISTEMA PÚBLICO P DE ESCRITURAÇÃO DIGITAL

8 SISTEMA PÚBLICO P DE ESCRITURAÇÃO DIGITAL No ambiente da empresa, a geração das informações para o SPED requer um projeto multidisciplinar e multifuncional, pois acarreta impactos importantes em processos, tecnologias e áreas funcionais.

9 SPED Escrituração Contábil Digital - ECD É a substituição da escrituração em papel pela Escrituração Contábil Digital - ECD, também chamada de SPED Contábil. Trata-se da obrigação de transmitir em versão digital os seguintes livros: I - livro Diário e seus auxiliares, se houver; II - livro Razão e seus auxiliares, se houver; III - livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos, nos critérios societários (Leis e ).

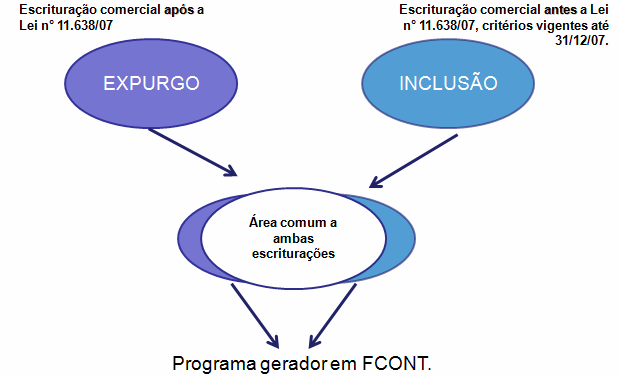

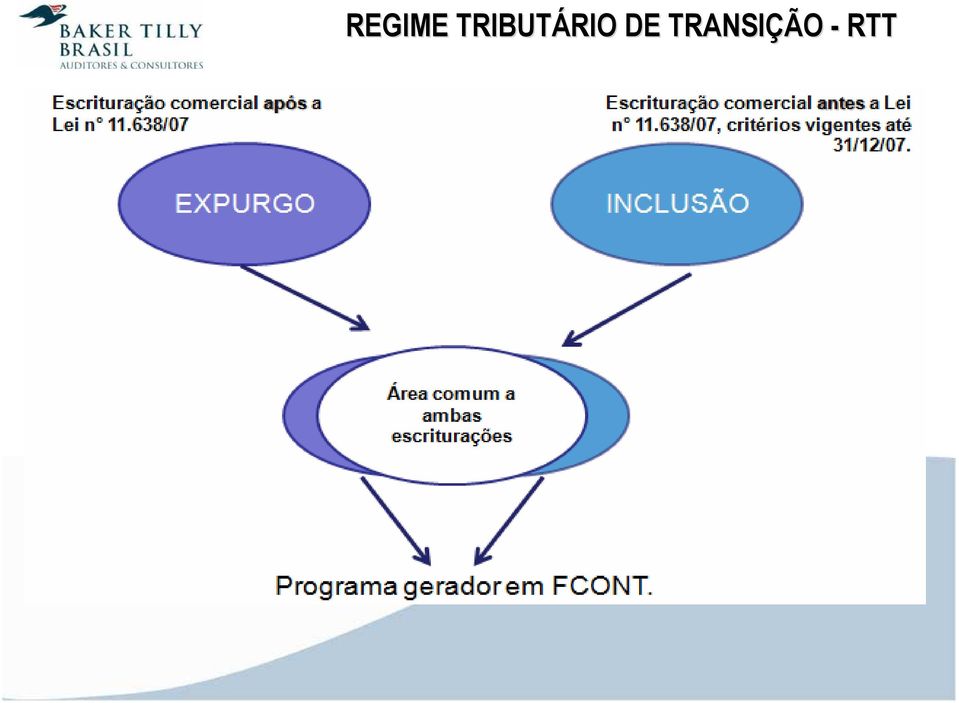

10 REGIME TRIBUTÁRIO RIO DE TRANSIÇÃO - RTT Devido ao processo de harmonização das normas contábeis aos padrões internacionais (Lei /07), foi instituído este regime pela lei O RTT veio anular os efeitos tributários desta transição até que as conseqüências contábeis pudessem se harmonizar e se tornarem consistentes, dando às empresas e ao fisco a garantia de que, pelas mudanças, não haverá majoração nem redução na forma de apuração dos tributos federais. Garantir a neutralidade tributária até que seja editada nova legislação fiscal capaz de adotar os itens abordados pela modificação da legislação societária.

11 REGIME TRIBUTÁRIO RIO DE TRANSIÇÃO - RTT Procedimentos para FINS CONTÁBEIS: apurar o resultado segundo as regras introduzidas pela Lei /2007 e /2009. Procedimentos para FINS FISCAIS: determinar ajustes (positivos ou negativos) entre os valores apurados na Contabilidade, normalmente, e os valores apurados com a utilização das regras contábeis vigentes até 31/12/2007 (= Diferença de Resultado ). Proceder ajuste no LALUR conforme a Diferença de Resultado. Manter controle do ajuste específico no FCONT.

.")

12 REGIME TRIBUTÁRIO RIO DE TRANSIÇÃO - RTT Foi instituído o Controle Fiscal Contábil de Transição (FCONT), por meio da Instrução Normativa RFB nº. 949/2009, para fins de registros auxiliares conforme previsto no inciso II do 2º do art. 8º do Decreto- Lei nº 1.598/77 (que trata de livros fiscais). O FCONT trata-se de uma escrituração, das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos e critérios contábeis aplicados pela legislação tributária, vigentes até 31/12/2007.

13 REGIME TRIBUTÁRIO RIO DE TRANSIÇÃO - RTT

14 INSTRUÇÃO NORMATIVA 1.397/13 Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 Dispõe sobre o Regime Tributário de Transição (RTT). Instituiu a Escrituração Contábil Fiscal - os elementos do Ativo, do Passivo e do Patrimônio Líquido, bem como a Resultados, Receitas, Custos e Despesas, deverão ser considerados os métodos e critérios contábeis vigentes em 31 de dezembro de Lucros e dividendos não tributados são os apurados com base nos critérios contábeis vigentes em 2007.

15 INSTRUÇÃO NORMATIVA 1.397/13 A partir do ano-calendário de 2014, as pessoas jurídicas tributadas com base no lucro real deverão apresentar anualmente a Escrituração Contábil Fiscal (ECF). A ECF será transmitida anualmente ao Sistema SPED até o último dia útil do mês de junho do ano seguinte ao ano-calendário a que se refira a escrituração. Até o ano-calendário de 2013, permanece a obrigatoriedade de entrega das informações necessárias para gerar o Controle Fiscal Contábil de Transição (FCONT).

16 INSTRUÇÃO NORMATIVA 1.397/13 A

17 MEDIDA PROVISÓRIA RIA 627/13 Nesse contexto, o Poder Executivo publicou, em 12 de novembro de 2013, a Medida Provisória (MP) 627, que extingue o RTT e, finalmente, introduz o conjunto de regras que visam alinhar e adaptar as regras fiscais às novas normas contábeis vigentes no Brasil. Estas regras tem impactos direto na apuração do IRPJ, CSLL, PIS e COFINS. Foram modificadas a forma de apuração do lucro real, presumido e arbitrado a fim de que a apuração tenha como ponto de partida o lucro líquido apurado segundo as novas regras contábeis, com as adições e exclusões previstas na nova norma, além das anteriores. Aplicação será obrigatória a partir de 1º de janeiro de 2015, as empresas podem optar pela antecipação dos efeitos a partir de 1º de janeiro de 2014.

18 As mudanças mais significativas: MEDIDA PROVISÓRIA RIA 627/13 Lucros e dividendos distribuídos sem tributação retroativa de 2008 a 2013; Juros sobre capital próprio define contas incluídas na base; Amortização fiscal do ágio (goodwill); Reavaliação de ativos (tangíveis e intangíveis); Reestruturações societárias; Regras de tributação de lucros auferidos no exterior; Base de cálculo de PIS/COFINS (conceito de receita bruta); Leasing (depreciação e pagamento das taxas de arrendamento mercantil); Subvenções para investimento; Prêmio e ganho na emissão de títulos; Testes de impairment; Valor justo de ativos e passivos;

; Subvenções para investimento; Prêmio e ganho na emissão de títulos; Testes de impairment; Valor justo de")

19 SPED Escrituração Fiscal Digital - IRPJ Instrução Normativa RFB nº 1.353, de 30 de abril de 2013 Institui a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica (EFD-IRPJ). A entrega da EFD-IRPJ será obrigatória para as pessoas jurídicas sujeitas à apuração do Imposto sobre a Renda pelo Regime do Lucro Real, Lucro Presumido ou Lucro Arbitrado, e também para as Pessoas Jurídicas imunes e isentas. O projeto inicialmente denominado de e-lalur agora ganhou novo nome: EFD-IRPJ.

20 SPED Escrituração Fiscal Digital - IRPJ O nome foi alterado, pois, além de englobar o e-lalur, também haverá registros para cálculo do IRPJ e da CSLL para as empresas tributadas pelo lucro presumido e pelo lucro arbitrado. Também haverá informações das empresas imunes e isentas, bem como registros referentes às fichas de informações econômicas e gerais da DIPJ, que será extinta. Pelo cronograma do projeto EFD-IRPJ, o sistema estará disponível para os contribuintes em 2014.

21 SPED Escrituração Fiscal Digital - IRPJ A EFD-IRPJ conterá todas as operações que influenciem, direta ou indiretamente, imediata ou futuramente, a composição da base de cálculo e o valor devido dos tributos: à recuperação do plano de contas contábil e saldos das contas da ECD; à recuperação de saldos finais da EFD-IRPJ do período imediatamente anterior; à associação das contas do plano de contas contábil recuperado da ECD com plano de contas referencial; ao detalhamento dos ajustes do lucro líquido na apuração do lucro real, mediante tabela de adições e exclusões;

22 SPED Escrituração Fiscal Digital - IRPJ ao detalhamento dos ajustes da base de cálculo da CSLL, mediante tabela de adições e exclusões; aos registros de controle de todos os valores a excluir, adicionar ou compensar em exercícios subsequentes, inclusive prejuízo fiscal e base de cálculo negativa da CSLL; e aos registros, lançamentos e ajustes que forem necessários para a observância de preceitos da lei tributária relativos à determinação do lucro real e da base de cálculo da CSLL, quando não devam, por sua natureza exclusivamente fiscal, constar da escrituração comercial, ou sejam diferentes dos lançamentos dessa escrituração.

23 SPED Escrituração Fiscal Digital - IRPJ A EFD-IRPJ será transmitida anualmente ao Sistema SPED até o último dia útil do mês de junho do ano seguinte ao ano-calendário a que se refira. Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a EFD-IRPJ deverá ser entregue até o último dia útil do mês subsequente ao do evento, exceto, se ocorrido de janeiro a maio do ano-calendário, cujo prazo será até o último dia útil do mês de junho do referido ano. A obrigatoriedade de utilização da EFD-IRPJ terá início a partir do anocalendário 2014.

24 SPED Escrituração Fiscal Digital - IRPJ As pessoas jurídicas que apresentarem a EFD-IRPJ ficam dispensadas, em relação aos fatos ocorridos a partir de 1º de janeiro de 2014, da escrituração do Livro de Apuração do Lucro Real (Lalur) e da entrega da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ). A não apresentação da EFD-IRPJ nos prazos fixados no art. 4º, ou a sua apresentação com incorreções ou omissões, acarretará aplicação, ao infrator, das multas previstas no art. 57 da MP /2001.

25 SPED Escrituração Fiscal Digital - IRPJ Penalidades: I - por apresentação extemporânea: - R$ 500,00 (quinhentos reais) por mês-calendário ou fração (pessoas jurídicas em início de atividade ou imunes ou isentas ou que, na última declaração apresentada, tenham apurado lucro presumido ou pelo Simples Nacional. - R$ 1.500,00 (mil e quinhentos reais) por mês-calendário ou fração, demais pessoas jurídicas. II - por não cumprimento à intimação - R$ 500,00 (quinhentos reais) por mês-calendário. III - informações inexatas, incompletas ou omitidas: - 3% (três por cento), não inferior a R$ 100,00 (cem reais), do valor das transações comerciais ou das operações financeiras;

26

27

28

29 SPED Escrituração Fiscal Digital - IRPJ Composição do Sistema EFD-IRPJ Bloco 0 Identificação da Entidade Bloco I Dados Recuperados da ECD Bloco J Plano de Contas Mapeamento Bloco K Saldos Bloco L e-lalur Bloco P Lucro Presumido Bloco R Lucro Real Bloco T Lucro Arbitrado Bloco U Entidades Imunes e Isentas Bloco X Informações Econômicas Bloco Y Informações Gerais

30

31

32

33

34

35

36

37

38

39

40

41

42

43 Obrigado pela atenção. Josenildo Mendes Tel: (31)

SPED ECF. ECF Escrituração Contábil Fiscal. Danilo Lollio São Paulo - SP. Esta apresentação é de propriedade da Wolters Kluwer Prosoft.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

Guia Rápido ECF e ECD - SPED Contábil 2016

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

ECF Escrituração Contábil Fiscal. Maio de 2015

Maio de 2015 Histórico Desde o ano de 2007, com a criação Sistema público de Escrituração Digital (SPED), por meio do Decreto nº 6.022, o fisco vem gradativamente migrando sua base de análises para os

Maio de 2015 Histórico Desde o ano de 2007, com a criação Sistema público de Escrituração Digital (SPED), por meio do Decreto nº 6.022, o fisco vem gradativamente migrando sua base de análises para os

Seminário. SPED Contábil e Fiscal. Julho 2012. Elaborado por: Sérgio Roberto da Silva

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Bloco K + ECF. Bloco K no SPED Fiscal. Apresentação: 20/11/2014

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

(FCONT) CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS

CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS") (FCONT) CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS O que é FCONT? É um programa eletrônico da Receita Federal no qual deverá efetuar a escrituração das contas patrimoniais e de resultado,

(FCONT) CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS O que é FCONT? É um programa eletrônico da Receita Federal no qual deverá efetuar a escrituração das contas patrimoniais e de resultado,

REGULAMENTAÇÃO DO RTT IN RFB Nº 1.397/13 Data 24/09/2013

M E M O R A N D O A O S C L I E N T E S REGULAMENTAÇÃO DO RTT IN RFB Nº 1.397/13 Data 24/09/2013 Em 17 de setembro de 2013, a Secretaria da Receita Federal do Brasil ( RFB ) publicou a Instrução Normativa

M E M O R A N D O A O S C L I E N T E S REGULAMENTAÇÃO DO RTT IN RFB Nº 1.397/13 Data 24/09/2013 Em 17 de setembro de 2013, a Secretaria da Receita Federal do Brasil ( RFB ) publicou a Instrução Normativa

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL.

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL. A VELOCIDADE DE INFORMACAO NOS NOSSOS DIAS SE TORNA A CHAVE PARA TANTAS MUDANCAS.

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL. A VELOCIDADE DE INFORMACAO NOS NOSSOS DIAS SE TORNA A CHAVE PARA TANTAS MUDANCAS.

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Prof. Filemon Augusto de Oliveira

Prof. Filemon Augusto de Oliveira Mini Curriculum Prof. Filemon Augusto de Oliveira Contador Especialista em Gestão Financeira MBA Controladoria e Auditoria Empresário Contábil Membro do GT Tributário

Prof. Filemon Augusto de Oliveira Mini Curriculum Prof. Filemon Augusto de Oliveira Contador Especialista em Gestão Financeira MBA Controladoria e Auditoria Empresário Contábil Membro do GT Tributário

ECF Considerações Iniciais

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena

por Eduardo Purcena") PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena O que é SPED? Sistema Público de Escrituração Digital É um projeto de âmbito

PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena O que é SPED? Sistema Público de Escrituração Digital É um projeto de âmbito

expert PDF Trial Escrituração Contábil Digital Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Índice I. DADOS DA EMPRESA... 2. a) Dados para contabilização da Empresa Modelo... 3. b) Cálculo do IRPJ... 4. c) Cálculo da Contribuição Social...

Dados para contabilização da Empresa Modelo... 3. b) Cálculo do IRPJ... 4. c) Cálculo da Contribuição Social...") Índice I. DADOS DA EMPRESA... 2 a) Dados para contabilização da Empresa Modelo... 3 b) Cálculo do IRPJ... 4 c) Cálculo da Contribuição Social... 5 d) Plano de Contas... 6 e) Histórico Padrão... 7 f) Lançamentos

Índice I. DADOS DA EMPRESA... 2 a) Dados para contabilização da Empresa Modelo... 3 b) Cálculo do IRPJ... 4 c) Cálculo da Contribuição Social... 5 d) Plano de Contas... 6 e) Histórico Padrão... 7 f) Lançamentos

Ciências Contábeis. Centro Universitário Padre Anchieta

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

1. Fluxo de documentação

1. Fluxo de documentação É de fundamental importância o envio de toda documentação financeira para atender as exigências impostas pelo fisco e evitar problemas futuros à empresa. Prazo de envio: É ideal

1. Fluxo de documentação É de fundamental importância o envio de toda documentação financeira para atender as exigências impostas pelo fisco e evitar problemas futuros à empresa. Prazo de envio: É ideal

Mapeamento ECF. w w w. b r l c o n s u l t o r e s. c o m. b r

Mapeamento ECF Projeto SPED ECF Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico- Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014. São

Mapeamento ECF Projeto SPED ECF Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico- Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014. São

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6. Considerações Finais.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

Professor José Sérgio Fernandes de Mattos

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Sistema Público de Escrituração Digital

INTRODUÇÃO PIS/PASEP E COFINS SISTEMÁTICA DA NÃO-CUMULATIVIDADE AS DIFICULDADES Não é um regime pleno de não-cumulatividade, como o IPI e o ICMS. O legislador preferiu listar as operações geradoras de

INTRODUÇÃO PIS/PASEP E COFINS SISTEMÁTICA DA NÃO-CUMULATIVIDADE AS DIFICULDADES Não é um regime pleno de não-cumulatividade, como o IPI e o ICMS. O legislador preferiu listar as operações geradoras de

DECLARAÇÕES Lucro Presumido, Isentas e Simples

DECLARAÇÕES Lucro Presumido, Isentas e Simples Wagner Mendes Contador, Pós-Graduado em Controladoria, Auditoria e Tributos, Consultor Tributário, Especialista em Tributos Federais, Contabilidade e Legislação

DECLARAÇÕES Lucro Presumido, Isentas e Simples Wagner Mendes Contador, Pós-Graduado em Controladoria, Auditoria e Tributos, Consultor Tributário, Especialista em Tributos Federais, Contabilidade e Legislação

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Parecer Consultoria Tributária Segmentos Comparativo leiaute DIPJ 2014 x ECF

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

AGENDA DE CONTRIBUIÇÕES, TRIBUTOS E OBRIGAÇÕES

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Jd Soft Informática Ltda F o n e : ( 0 4 8 ) 3 2 4 7-0 0 0 1

3 2 4 7-0 0 0 1") ! "# " $ % &'()*+,(&)-!" # " $% $ &' $ $ ($ ) & * $+ *('./,+)() (012+0345 (65)*+,(&)-& 05 07'&5,-.//0# 1 2 34") $ 25 + 8 9,.1:( + + ;8 9,.1:( + +

! "# " $ % &'()*+,(&)-!" # " $% $ &' $ $ ($ ) & * $+ *('./,+)() (012+0345 (65)*+,(&)-& 05 07'&5,-.//0# 1 2 34") $ 25 + 8 9,.1:( + + ;8 9,.1:( + +

CPC 13 - Adoção Inicial da Lei 11.638/07 e da Medida Provisória no. 449/08

O impacto da Lei nº 11638/07 no fechamento das Demonstrações Financeiras de 2008 CPC 13 - Adoção Inicial da Lei 11.638/07 e da Medida Provisória no. 449/08 Palestrantes: Antônio Carlos Palácios Tadeu Cendón

O impacto da Lei nº 11638/07 no fechamento das Demonstrações Financeiras de 2008 CPC 13 - Adoção Inicial da Lei 11.638/07 e da Medida Provisória no. 449/08 Palestrantes: Antônio Carlos Palácios Tadeu Cendón

PALESTRA. A ECF e a Eficiência no Controle Fiscal

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

SPED Contábil e SPED ECF

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

E C D Escrituração Contábil Digital. Manual Prático

E C D Escrituração Contábil Digital ALDENIR ORTIZ RODRIGUES Contabilista, advogado, especialista em tributos diretos, contribuições para o PIS/Cofins e legislação societária. Coautor de livros das áreas

E C D Escrituração Contábil Digital ALDENIR ORTIZ RODRIGUES Contabilista, advogado, especialista em tributos diretos, contribuições para o PIS/Cofins e legislação societária. Coautor de livros das áreas

ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012

Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012") Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT. Claudio Yano 20 de maio de 2014

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT Claudio Yano 20 de maio de 2014 DIPJ 2014 Prazo de entrega Programa Gerador aprovado pela IN RFB 1.463/14; Prazo para entrega:

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT Claudio Yano 20 de maio de 2014 DIPJ 2014 Prazo de entrega Programa Gerador aprovado pela IN RFB 1.463/14; Prazo para entrega:

E-LALUR e a extinção do Regime Tributário de Transição (RTT)

") E-LALUR e a extinção do Regime Tributário de Transição (RTT) Setembro de 2012 Celso Pompeu Alcantara 1 Regime Tributário de Transição (RTT) Durante 2011/2012, ouvimos discussões sobre 4 diferentes cenários:

E-LALUR e a extinção do Regime Tributário de Transição (RTT) Setembro de 2012 Celso Pompeu Alcantara 1 Regime Tributário de Transição (RTT) Durante 2011/2012, ouvimos discussões sobre 4 diferentes cenários:

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

Compartilhamento de Informação

Objetivos Promover a integração dos fiscos federal, estaduais e, futuramente, municipais, mediante a padronização, racionalização e compartilhamento das informações contábil e fiscal digital, assim como,

Objetivos Promover a integração dos fiscos federal, estaduais e, futuramente, municipais, mediante a padronização, racionalização e compartilhamento das informações contábil e fiscal digital, assim como,

Livro Eletrônico de Escrituração e Apuração do IRPJ e CSLL sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real e-lalur

Livro Eletrônico de Escrituração e Apuração do IRPJ e CSLL sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real e-lalur São Paulo, 11 de setembro de 2012 Abrangência do Sped NF-e Integração

Livro Eletrônico de Escrituração e Apuração do IRPJ e CSLL sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real e-lalur São Paulo, 11 de setembro de 2012 Abrangência do Sped NF-e Integração

APRESENTAÇÃO... 5 AGRADECIMENTOS... 9

Sumário APRESENTAÇÃO... 5 AGRADECIMENTOS... 9 CAPÍTULO 1 INCIDÊNCIA DO IMPOSTO DE RENDA DAS PESSOAS JURÍDICAS. FATO GERADOR. BASE DE CÁLCULO. ALÍQUOTAS. IMUNIDADES, ISENÇÕES E NÃO INCIDÊNCIA... 19 1.1

Sumário APRESENTAÇÃO... 5 AGRADECIMENTOS... 9 CAPÍTULO 1 INCIDÊNCIA DO IMPOSTO DE RENDA DAS PESSOAS JURÍDICAS. FATO GERADOR. BASE DE CÁLCULO. ALÍQUOTAS. IMUNIDADES, ISENÇÕES E NÃO INCIDÊNCIA... 19 1.1

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS Visão geral dos impactos das novas evidenciações e diferenças de práticas contábeis advindas da IN 1.515. Subcontas. ECF e suas implicações.

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS Visão geral dos impactos das novas evidenciações e diferenças de práticas contábeis advindas da IN 1.515. Subcontas. ECF e suas implicações.

Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF Prezados (as) Senhores (as), Trata-se de orientação quanto à obrigatoriedade

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF Prezados (as) Senhores (as), Trata-se de orientação quanto à obrigatoriedade

SPED - Sistema Público de Escrituração Digital

SPED - Sistema Público de Escrituração Digital SPED - Sistema Público de Escrituração Digital? 2 SPED - Sistema Público de Escrituração Digital Projeto do PAC 2007-2010 Instituído pelo Convênio ICMS 143/06.

SPED - Sistema Público de Escrituração Digital SPED - Sistema Público de Escrituração Digital? 2 SPED - Sistema Público de Escrituração Digital Projeto do PAC 2007-2010 Instituído pelo Convênio ICMS 143/06.

Neste bip. Como lançar FUNRURAL no Rumo. Você sabia? edição 24 Agosto de 2012

Neste bip Como lançar FUNRURAL no Rumo... 1 Férias Proporcionais na Rescisão... 2 Direito de férias regime parcial... 2 Prorrogação da EFD Contribuições para Empresas do Lucro Presumido e Arbitrado...

Neste bip Como lançar FUNRURAL no Rumo... 1 Férias Proporcionais na Rescisão... 2 Direito de férias regime parcial... 2 Prorrogação da EFD Contribuições para Empresas do Lucro Presumido e Arbitrado...

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

IV SEMINÁRIO CATARINENSE SOBRE ATUALIDADES JURÍDICO-CONTÁBEIS IMPOSTO DE RENDA LIMITES DOS CONCEITOS CONTÁBEIS NA DEFINIÇÃO DO FATO GERADOR

IV SEMINÁRIO CATARINENSE SOBRE ATUALIDADES JURÍDICO-CONTÁBEIS IMPOSTO DE RENDA LIMITES DOS CONCEITOS CONTÁBEIS NA DEFINIÇÃO DO FATO GERADOR José Antonio Minatel Florianópolis, 26.08.2015 LIMITE DOS CONCEITOS

IV SEMINÁRIO CATARINENSE SOBRE ATUALIDADES JURÍDICO-CONTÁBEIS IMPOSTO DE RENDA LIMITES DOS CONCEITOS CONTÁBEIS NA DEFINIÇÃO DO FATO GERADOR José Antonio Minatel Florianópolis, 26.08.2015 LIMITE DOS CONCEITOS

LEI 12.973/14 - ALTERAÇÕES IRPJ, PIS/PASEP, COFINS, CSLL

LEI 12.973/14 - ALTERAÇÕES IRPJ, PIS/PASEP, COFINS, CSLL OBRIGATORIEDADE DE CONTABILIDADE O Código Civil Brasileiro - Lei 10.406/2002, versa sobre a obrigatoriedade da escrituração contábil, para o empresário

LEI 12.973/14 - ALTERAÇÕES IRPJ, PIS/PASEP, COFINS, CSLL OBRIGATORIEDADE DE CONTABILIDADE O Código Civil Brasileiro - Lei 10.406/2002, versa sobre a obrigatoriedade da escrituração contábil, para o empresário

SEMINÁRIO ECF CRC SANTA CATARINA

SEMINÁRIO ECF CRC SANTA CATARINA Este material foi produzido pela BDO para o presente seminário, com base na legislação publicada até o momento. As informações não devem ser consideradas como suficientes

SEMINÁRIO ECF CRC SANTA CATARINA Este material foi produzido pela BDO para o presente seminário, com base na legislação publicada até o momento. As informações não devem ser consideradas como suficientes

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016

e Escrituração Contábil e Fiscal (ECF) em 2016") www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 Prazo para entrega em 2016

www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 Prazo para entrega em 2016

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

LEI Nº 12.973, DE 13 DE MAIO DE 2014 - LEI DE CONVERSÃO DA MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013 - ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA

LEI Nº 12.973, DE 13 DE MAIO DE 2014 - LEI DE CONVERSÃO DA MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013 - ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA A Medida Provisória (MP) nº 627/13, que promoveu diversas

LEI Nº 12.973, DE 13 DE MAIO DE 2014 - LEI DE CONVERSÃO DA MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013 - ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA A Medida Provisória (MP) nº 627/13, que promoveu diversas

IPI TABELAS PRÁTICAS ICMS - PA ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010

IPI ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010 DIF PAPEL IMUNE - ANO-BASE 2010 - NOVAS DISPOSIÇÕES Introdução - Obrigatoriedade - Apresentação - Prazos - Retificação - Penalidades

IPI ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010 DIF PAPEL IMUNE - ANO-BASE 2010 - NOVAS DISPOSIÇÕES Introdução - Obrigatoriedade - Apresentação - Prazos - Retificação - Penalidades

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS INSTITUTO DE CIÊNCIAS ECONÔMICAS E GERENCIAIS CIÊNCIAS CONTÁBEIS 5º período

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS INSTITUTO DE CIÊNCIAS ECONÔMICAS E GERENCIAIS CIÊNCIAS CONTÁBEIS 5º período OS IMPACTOS DO REGIME DE TRIBUTAÇÃO TRANSITÓRIA NA APURAÇÃO DO LUCRO REAL E

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS INSTITUTO DE CIÊNCIAS ECONÔMICAS E GERENCIAIS CIÊNCIAS CONTÁBEIS 5º período OS IMPACTOS DO REGIME DE TRIBUTAÇÃO TRANSITÓRIA NA APURAÇÃO DO LUCRO REAL E

Intercâmbio Nova Sistemática de Contabilização

Nova Sistemática de Contabilização Impactos financeiros, contábeis, operacionais e fiscais Lycia Braz Moreira (lycia@fblaw.com.br) Assessoria Jurídica Unimed Federação Rio Definição O que é Intercâmbio?

Nova Sistemática de Contabilização Impactos financeiros, contábeis, operacionais e fiscais Lycia Braz Moreira (lycia@fblaw.com.br) Assessoria Jurídica Unimed Federação Rio Definição O que é Intercâmbio?

Um breve panorama contábil e tributário no Brasil por Daniel Zaidan

Consultoria Compliance Um breve panorama contábil e tributário no Brasil por Daniel Zaidan São Paulo Brasil Alterações Contábeis no Brasil Em 2008, entrou em vigor a Lei 11.638/07 que alterou substancialmente

Consultoria Compliance Um breve panorama contábil e tributário no Brasil por Daniel Zaidan São Paulo Brasil Alterações Contábeis no Brasil Em 2008, entrou em vigor a Lei 11.638/07 que alterou substancialmente

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012 Matéria Elaborada com Base na Legislação Vigente em: 09/01/2012. SUMÁRIO: 1 INTRODUÇÃO 2 OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 Obrigatoriedade em

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012 Matéria Elaborada com Base na Legislação Vigente em: 09/01/2012. SUMÁRIO: 1 INTRODUÇÃO 2 OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 Obrigatoriedade em

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

Parecer Consultoria Tributária de Segmentos ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

Elaborado por: Gisleise Nogueira de Aguiar. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

DICAS DE ECONOMIA TRIBUTÁRIA - PJ Por Júlio César Zanluca Verifique se as dicas se aplicam ou não a sua empresa, pois pode haver restrições quanto a

DICAS DE ECONOMIA TRIBUTÁRIA - PJ Por Júlio César Zanluca Verifique se as dicas se aplicam ou não a sua empresa, pois pode haver restrições quanto a aplicabilidade, de acordo com a forma de tributação

DICAS DE ECONOMIA TRIBUTÁRIA - PJ Por Júlio César Zanluca Verifique se as dicas se aplicam ou não a sua empresa, pois pode haver restrições quanto a aplicabilidade, de acordo com a forma de tributação

ECF- Escrituração Contábil Fiscal 2015

ECF- Escrituração Contábil Fiscal 2015 Versão 1.0 (08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao Sistema

ECF- Escrituração Contábil Fiscal 2015 Versão 1.0 (08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao Sistema

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Espaço DIPJ 2013. Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012.

, relativa ao ano-calendário de 2012.") Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

Emissor Fiscal. LAUREmissor Fiscal Fiscal

Emissor Fiscal LAUREmissor Fiscal Fiscal Índice 1. 1.1. 2. 2.1. 2.2. 2.3. 2.4. 3. 2.5. 4. 5. 6. LALUR/ LACS... 1 O que é o LALUR?... 1 PARTE A... 2 Adições:... 2 Exclusões:... 2 Principais Exclusões:...

Emissor Fiscal LAUREmissor Fiscal Fiscal Índice 1. 1.1. 2. 2.1. 2.2. 2.3. 2.4. 3. 2.5. 4. 5. 6. LALUR/ LACS... 1 O que é o LALUR?... 1 PARTE A... 2 Adições:... 2 Exclusões:... 2 Principais Exclusões:...

Sistema Público de Escrituração Digital

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

14/2/2013 DIRF-2013. Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

Resultado da Fiscalização

Resultado da Fiscalização Premissas do SPED Redução do Custo de Conformidade Redução do Custo de Conformidade Produtos do EDF Social (1) Bem simples!!!! Produtos do EDF Social (2) E tem muito mais: COAF

Resultado da Fiscalização Premissas do SPED Redução do Custo de Conformidade Redução do Custo de Conformidade Produtos do EDF Social (1) Bem simples!!!! Produtos do EDF Social (2) E tem muito mais: COAF

EFD PIS COFINS Teoria e Prática

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

Parecer Consultoria Tributária Segmentos Recibo Provisório de Serviço - EFD Contribuições Bloco A

Recibo Provisório de Serviço - EFD Contribuições Bloco A 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1 Instrução Normativa

Recibo Provisório de Serviço - EFD Contribuições Bloco A 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1 Instrução Normativa

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

Doações aos Fundos dos Direitos da Criança e do Adolescente

Doações aos Fundos dos Direitos da Criança e do Adolescente Apesar de ter sido sancionada em 13 de junho de 1990, a Lei nº 8.069, que permite às empresas e às pessoas físicas destinar parte do que pagam

Doações aos Fundos dos Direitos da Criança e do Adolescente Apesar de ter sido sancionada em 13 de junho de 1990, a Lei nº 8.069, que permite às empresas e às pessoas físicas destinar parte do que pagam

Orientações gerais. Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE

Orientações gerais Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE Exercício 2016 Ano base 2015 Exercício É o ano de apresentação da declaração Ano-Base

Orientações gerais Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE Exercício 2016 Ano base 2015 Exercício É o ano de apresentação da declaração Ano-Base

Indenização adicional a data base da categoria. Neste bip. Você Sabia? Geração do arquivo Homolognet. Edição 58 Junho de 2015

Neste bip Indenização Artigo 9º, Lei n.º 7.238/84... 1 Geração do arquivo Homolognet... 1 Escrituração Contábil Digital... 2 Você Sabia? Que no sistema rumo é possível emitir o recibo de devolução e entrega

Neste bip Indenização Artigo 9º, Lei n.º 7.238/84... 1 Geração do arquivo Homolognet... 1 Escrituração Contábil Digital... 2 Você Sabia? Que no sistema rumo é possível emitir o recibo de devolução e entrega

IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.

AGENDA TRIBUTÁRIA FEDERAL JANEIRO DE 2016 06.01 (4ª Feira) IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.430/1996

AGENDA TRIBUTÁRIA FEDERAL JANEIRO DE 2016 06.01 (4ª Feira) IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.430/1996

Dicas de importação na RAIS. Neste bip. Você Sabia? edição 30 Fevereiro de 2013

Neste bip Dicas sobre RAIS... 1 Contribuição Patronal para RAIS... 2 Rumodoc - Ajuda no sistema Rumo... 2 Fechamento contábil... 2 Dispensa da entrega da DACON... 3 Dicas de importação na RAIS Já era um

Neste bip Dicas sobre RAIS... 1 Contribuição Patronal para RAIS... 2 Rumodoc - Ajuda no sistema Rumo... 2 Fechamento contábil... 2 Dispensa da entrega da DACON... 3 Dicas de importação na RAIS Já era um

DECRETO Nº 5627, de 10 de janeiro de 2013. O PREFEITO MUNICIPAL DE NOVO HAMBURGO, no uso de suas atribuições legais,

DECRETO Nº 5627, de 10 de janeiro de 2013. Introduz as alterações que menciona no Decreto Municipal nº 1751/2004, de 29 de junho de 2004 e dá outras providências. O PREFEITO MUNICIPAL DE NOVO HAMBURGO,

DECRETO Nº 5627, de 10 de janeiro de 2013. Introduz as alterações que menciona no Decreto Municipal nº 1751/2004, de 29 de junho de 2004 e dá outras providências. O PREFEITO MUNICIPAL DE NOVO HAMBURGO,

LEI 12.973/2014 PRINCIPAIS IMPACTOS PRÁTICOS. Palestrante Luciano Perrone

LEI 12.973/2014 PRINCIPAIS IMPACTOS PRÁTICOS Palestrante Luciano Perrone Você bem preparado para o futuro da profissão. SINDCONT-SP Lei 12.973/14 - CEPAEC; Planejamento 'SINDCONT-SP - Comunicação - Fernanda

LEI 12.973/2014 PRINCIPAIS IMPACTOS PRÁTICOS Palestrante Luciano Perrone Você bem preparado para o futuro da profissão. SINDCONT-SP Lei 12.973/14 - CEPAEC; Planejamento 'SINDCONT-SP - Comunicação - Fernanda

PIS/COFINS - Importação. Novo Cálculo

Boletim Informativo 10/05 Auditores Tributários Auditores Independentes Consultoria Empresarial M A T É R I A F E D E R A L MP 252 - Fim da vigência Através do Ato Declaratório do Presidente da Mesa do

Boletim Informativo 10/05 Auditores Tributários Auditores Independentes Consultoria Empresarial M A T É R I A F E D E R A L MP 252 - Fim da vigência Através do Ato Declaratório do Presidente da Mesa do

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014 Áreas comprometidas Área Fiscal: Fará a apuração da receita bruta, com todas as particularidades de exclusões, CFOP, etc. Além disso,

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014 Áreas comprometidas Área Fiscal: Fará a apuração da receita bruta, com todas as particularidades de exclusões, CFOP, etc. Além disso,

Parecer Consultoria Tributária Segmentos Conhecimento de Transporte Eletrônico Estado Bahia

22/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Ajuste Sinief nº09/2007... 3 3.2. Resolução n 95/1966... 5 3.3. Lei nº

22/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Ajuste Sinief nº09/2007... 3 3.2. Resolução n 95/1966... 5 3.3. Lei nº

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Principais Aspectos do Sistema Público de Escrituração Digital SPED

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF).

.") INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

Cartilha Básica Sobre Tributação e Aplicação em Drogarias

BIG AUTOMAÇÃO Cartilha Básica Sobre Tributação e Aplicação em Drogarias Sumário Índice de Figuras... 3 Histórico de Revisões... 4 Introdução... 5 Imposto... 5 Taxa... 5 Contribuição... 5 Tributos... 5

BIG AUTOMAÇÃO Cartilha Básica Sobre Tributação e Aplicação em Drogarias Sumário Índice de Figuras... 3 Histórico de Revisões... 4 Introdução... 5 Imposto... 5 Taxa... 5 Contribuição... 5 Tributos... 5

PORTELA ASSESSORIA LTDA

EXTRA!!! NESTA MODALIDADES DE SERVIÇOS, OPERACIONALMENTE, SUA EMPRESA OBTERÁ LUCRO CONOSCO C.DTR 029/97 Prezado(a) senhor(a), Esta correspondência tem por objetivo abrir espaço para uma breve apresentação

EXTRA!!! NESTA MODALIDADES DE SERVIÇOS, OPERACIONALMENTE, SUA EMPRESA OBTERÁ LUCRO CONOSCO C.DTR 029/97 Prezado(a) senhor(a), Esta correspondência tem por objetivo abrir espaço para uma breve apresentação

Coordenação Geral de Tributação

Fls. 1 Coordenação Geral de Tributação Solução de Consulta nº 4 Data 20 de agosto de 2012 Processo 15504.722162/2011 60 Interessado ASSOCIAÇÃO BRASILEIRA DOS PROVEDORES DE INTERNET E OPERADORES DE COMUNICAÇÃO

Fls. 1 Coordenação Geral de Tributação Solução de Consulta nº 4 Data 20 de agosto de 2012 Processo 15504.722162/2011 60 Interessado ASSOCIAÇÃO BRASILEIRA DOS PROVEDORES DE INTERNET E OPERADORES DE COMUNICAÇÃO

O que é o Sistema Público de Escrituração Digital - SPED?

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

Receita.fazenda.gov.br (05/01/2009)

") Instrução Normativa RFB nº 903, de 30 de dezembro de 2008 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição

Instrução Normativa RFB nº 903, de 30 de dezembro de 2008 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Câmara Japonesa do Brasil

R&D TAX INCENTIVES Câmara Japonesa do Brasil Incentivos fiscais à Inovação Tecnológica Outubro de 2013 Conceito de Inovação Tecnológica Conceito Brasileiro Segundo a Lei 11.196/05, regulamentada pelo Decreto

R&D TAX INCENTIVES Câmara Japonesa do Brasil Incentivos fiscais à Inovação Tecnológica Outubro de 2013 Conceito de Inovação Tecnológica Conceito Brasileiro Segundo a Lei 11.196/05, regulamentada pelo Decreto

INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09)

") INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09) Regulamenta o Regime Tributário de Transição (RTT), institui o Controle Fiscal Contábil de Transição (FCONT) e dá outras providências.

INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09) Regulamenta o Regime Tributário de Transição (RTT), institui o Controle Fiscal Contábil de Transição (FCONT) e dá outras providências.

ECD + ECF - NOVAS REGRAS - 2014

XII ENCONTRO ALAGOANO DE CONTABILIDADE CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS ECD + ECF - NOVAS REGRAS - 2014 Prof. Filemon Augusto de Oliveira MUITO PRAZER!!! Fé Família Trabalho AGRADECIMENTOS

XII ENCONTRO ALAGOANO DE CONTABILIDADE CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS ECD + ECF - NOVAS REGRAS - 2014 Prof. Filemon Augusto de Oliveira MUITO PRAZER!!! Fé Família Trabalho AGRADECIMENTOS

Parte I INTRODUÇÃO À CONTABILIDADE TRIBUTÁRIA: CONCEITOS, PRINCÍPIOS E NORMAS BÁSICAS, 3

Apresentação, xxv Prefácio à 12a Edição, xxvii Introdução, 1 Parte I INTRODUÇÃO À CONTABILIDADE TRIBUTÁRIA: CONCEITOS, PRINCÍPIOS E NORMAS BÁSICAS, 3 1 Contabilidade Tributária, 5 1.1 Conceito, 5 1.1.1

Apresentação, xxv Prefácio à 12a Edição, xxvii Introdução, 1 Parte I INTRODUÇÃO À CONTABILIDADE TRIBUTÁRIA: CONCEITOS, PRINCÍPIOS E NORMAS BÁSICAS, 3 1 Contabilidade Tributária, 5 1.1 Conceito, 5 1.1.1