Cálculo Financeiro. Elementos de. Informações; Acetatos e Demonstrações; Exercícios. Ano letivo 2014/2015. Curso de Gestão. Docente: Francisco Antunes

|

|

|

- Célia Brezinski Martini

- 8 Há anos

- Visualizações:

Transcrição

1 UNIVERSIDADE DA BEIRA INTERIOR Elementos de Cálculo Financeiro Informações; Acetatos e Demonstrações; Exercícios. Ano letivo Curso de Gestão Docente: Francisco Antunes

2 Informações 2/72

3 INFORMAÇÕES GERAIS DA UNIDADE CURRICULAR Objetivos Esta unidade curricular tem como objetivo dar a compreender a importância do cálculo financeiro para as organizações, facultando uma visão aprofundada e integrada das operações financeiras (financiamentos e aplicações) e da sua relação com a gestão global da empresa. Competências a adquirir Com a aprovação na presente unidade curricular, o aluno deve ser capaz de: Capitalizar e atualizar capitais em diferentes cenários Diferenciar os diferentes tipos de taxas Calcular rendas em diferentes modalidades Desdobrar o serviço de dívida nos respetivos componentes Incluir os efeitos dos custos de transação, inflação e fiscalidade nas operações financeiros Programa e bibliografia por capítulos 1 - Capitalização e Desconto Conceitos introdutórios Definição e objetivos Variáveis básicas Valor atual e valor acumulado Juro e taxa de juro Desconto e taxa de desconto Axiomas do cálculo financeiro Regimes de juro Regime de juro simples Regime de juro composto Regimes de juro mistos Desvios è teoria (juro nulo e retenção sem capitalização de juros) Assincronismo da capitalização de juros Taxas proporcionais e taxas nominais Taxas equivalentes e taxas efetivas Atualização ou desconto Desconto composto Taxas de juro na avaliação Taxas de desconto na avaliação Desvios à teoria (desconto por dentro e desconto por fora) Equivalência de capitais Equação de valor Incógnitas possíveis na equação de valor Capital único Vencimento único e vencimento médio Vários capitais Implicações na taxa de juro 3/72

4 2 - Rendas Enquadramento e definições Rendas inteiras e fracionadas com termos constantes Rendas temporárias imediatas Rendas temporárias diferidas Rendas perpétuas imediatas Rendas perpétuas diferidas Rendas inteiras e fracionadas com termos variáveis Rendas com termos variáveis de qualquer natureza Rendas com termos variáveis em progressão aritmética Rendas com termos variáveis em progressão geométrica Rendas inteiras e fracionadas por patamares ou escalões Rendas por patamares em progressão aritmética Rendas por patamares em progressão geométrica 3 - Serviço de Dívida Enquadramento e definições Reembolso de empréstimos Reembolso total no final do empréstimo Pagamento único de juros no fim do prazo Pagamento único de juros no início do prazo Pagamento de juros ao longo do prazo Pagamento único de juros durante o prazo Reembolso ao longo do prazo e pagamento único de juros Pagamento único de juros no fim do prazo Pagamento único de juros no início do prazo Pagamento único de juros durante o prazo Reembolso ao longo do prazo e pagamento único de juros Pagamento único de juros no fim do prazo Pagamento único de juros no início do prazo Pagamento único de juros durante o prazo Reembolso ao longo do prazo e pagamento de juros ao longo do prazo Pressupostos Mapas de serviço de dívida Serviço de dívida constante Serviço de dívida variável com parcelas de reembolso constantes Avaliação de empréstimos Enquadramento e definições Empréstimos com taxa indexada Empréstimos com taxa fixa Plena propriedade 4/72

5 4 - Custos de transacção, inflação e fiscalidade Enquadramento e definições O efeito dos custos de transação no estudo das taxas Taxas de custo efetivas Taxas de rentabilidade efetivas Taxa anual efetiva (T.A.E.) Taxa anual efetiva global (T.A.E.G.) O efeito da inflação no estudo das taxas Taxas de juro nominais (a preços correntes) Taxas de juro reais (a preços constantes) O efeito fiscal no estudo das taxas Taxas de juro brutas ou ilíquidas (antes de impostos) Taxas de juro líquidas (depois de impostos) Lista global da bibliografia recomendada CADILHE, Miguel (1995) "Matemática Financeira Aplicada", Edições Asa, Porto, ISBN , Capítulos 1, 3, 5 e 8 FERREIRA, Roberto G. (2000) "Matemática Financeira Aplicada", Ed. Universitária da UFPE, 5.ª Edição, Recife, Brasil, ISBN MATIAS, Rogério (2007) " - Teoria e Prática", Escolar Editora, 2.ª Edição, Lisboa, ISBN MATIAS, Rogério, SILVA, Ilídio (2008) " - Exercícios Resolvidos e Explicados", Escolar Editora, Lisboa, ISBN MATIAS, Rogério (2008) " - Casos Reais Resolvidos e Explicados", Escolar Editora, Lisboa, ISBN MATEUS, Alves (1994) "", Edições Sílabo, 3.ª Edição, Lisboa, ISBN MATEUS, Alves (1994) "Exercícios Práticos de ", Edições Sílabo, 2.ª Edição, Lisboa, ISBN SILVA, Armindo Neves (1993) "Matemática das Finanças - Volume I", McGraw-Hill, 2.ª Edição, Lisboa, ISBN /72

\"Matemática Financeira Aplicada\", Edições Asa, Porto, ISBN 972-41-1214-4, Capítulos 1, 3, 5 e 8 FERREIRA, Roberto G. (2000) \"Matemática Financeira Aplicada\", Ed.")

6 Metodologia de ensino: Exposição oral de conceitos. Resolução de exercícios de consolidação. Sistema de avaliação Inscrição em turnos Os alunos têm que estar inscritos exclusivamente numa turma, até ao limite fixado. Não será possível a alternância entre os turnos, exceto aos alunos que comprovadamente detenham o estatuto de trabalhador-estudante (caso em que a inscrição não é necessária), ou quando o docente assim o permita. Nota mínima para exame A nota mínima para exame é 6 valores em EEA. Elementos de Avaliação em Época de Ensino/Aprendizagem: Frequência 1 (25,0%) 05,0 valores 21 de março de 2015 (sábado) Frequência 2 (25,0%) 05,0 valores 18 de abril de 2015 (sábado) Frequência 3 (25,0%) 05,0 valores 16 de maio de 2015 (sábado) Frequência 4 (25,0%) 05,0 valores 30 de maio de 2015 (sábado) Total (100,0%) 20,0 valores O docente reserva o direito de realizar uma prova oral quando surjam dúvidas na atribuição da classificação. Será concedida a classificação de "frequência" (e consequentemente a admissão ao exame) aos alunos cujo somatório dos elementos de avaliação seja inferior a 9,5 valores, mas sendo pelo menos igual a 6 valores. Aos alunos trabalhadores estudantes e outros previstos em regimes especiais aplicam-se as mesmas regras anteriores. Obterão aprovação em época de ensino-aprendizagem os alunos que obtiverem nessa época uma classificação global igual ou superior a 9,5 valores, estando estes dispensados do exame. Os alunos aprovados poderão sempre realizar o exame para efetuar a melhoria da sua nota (em caso de a melhoria não ser atingida manter-se-á a classificação anteriormente obtida). Alunos detetados nas situações mencionadas em "Normas de funcionamento de frequências e exames" (ver mais abaixo) não serão admitidos em mais momentos de avaliação, estando automaticamente reprovados. 6/72

7 Exceções ao regime de avaliação em Época de Ensino/Aprendizagem: Todas as outras situações, serão tratadas de acordo com as Regras Gerais de Avaliação de Conhecimentos da UBI aprovadas pelo despacho n.º 28/2006 de 14 de Setembro e retificadas pelo despacho n.º 33/2008 de 1 de Setembro. Elementos de Avaliação em Épocas de Exame: Em épocas de exame a avaliação será realizada sob a forma de prova escrita, com cotação de 20,0 valores. Os exames de época normal e recurso versarão sempre sobre a totalidade da matéria lecionada. Normas de funcionamento de frequências e exames: O aluno que for detetado em situação fraudulenta ficará automaticamente reprovado, independentemente da época de avaliação. Caso o aluno já tenha obtido nota positiva (caso de melhorias) e seja detetado em situação irregular o aluno passará a estar como reprovado. Horário de atendimento: O horário usual de atendimento será às segundas-feiras e terças-feiras das 09:30 às 11:00. No entanto, é sempre possível a marcação de outro horário para atendimento, desde que previamente acordado com o docente. 7/72

8 Acetatos e demonstrações 8/72

9 CONCEITOS BÁSICOS DO CÁLCULO FINANCEIRO Capital financeiro e valor temporal do dinheiro (TVM - Time Value of Money) Receber hoje ou no fim do ano? Hoje: - Possibilidade de: consumir poupar ambas Fator tempo Necessidade de reportar a um mesmo momento diferentes capitais para efetuar a análise financeira Juro Remuneração de um capital (ou conjunto de capitais) durante um prazo temporal É a recompensa por renunciar (ou apenas adiar) o consumo. É o valor a suportar pela utilização de capital alheio. Operação Financeira Ato que transforma um ou mais capitais de um dado montante, noutros de outro montante, por ação do tempo e de uma taxa de juro. Intervêm: o mutuário (aquele que tem que pagar); o mutuante (o que tem a receber). 9/72

10 REGRAS DE OURO (AXIOMAS) DO CÁLCULO FINANCEIRO Fonte: Cadilhe, 1995 Presença de capital e presença de tempo e ausência de juro é uma impossibilidade no cálculo financeiro. Ausência de capital ou ausência de tempo e presença de juro é outra impossibilidade. Isto é: o juro zero pode ocorrer se e só se o capital for zero ou/e o prazo for zero. Qualquer operação matemática sobre dois ou mais capitais requer a sua homogeneização no tempo. Isto é: dados os capitais C e C, pode fazer-se C + C, ou C C, ou C > C, ou C = C, etc., se é só se eles estiverem referidos ao mesmo momento. O juro em cada período de capitalização é igual ao capital do início do período multiplicado pela taxa de juro. Isto é: sendo Jk o juro do período k, Ck-1 o stock de capital no início do mesmo período, isto é, no momento k-1, ik a taxa de juro em vigor no mesmo período vem: Jk = ik x Ck-1 (com k = 1, 2, 3, ) 10/72

11 PRODUÇÃO DE JUROS E REGIMES DE CAPITALIZAÇÃO Fonte: Matias, 2008 JURO Não capitaliza Capitaliza É pago É retido Regime de Juro Simples Puro Regime de Juro Simples Dito Simples Regime de Juro Composto Regimes mistos 11/72

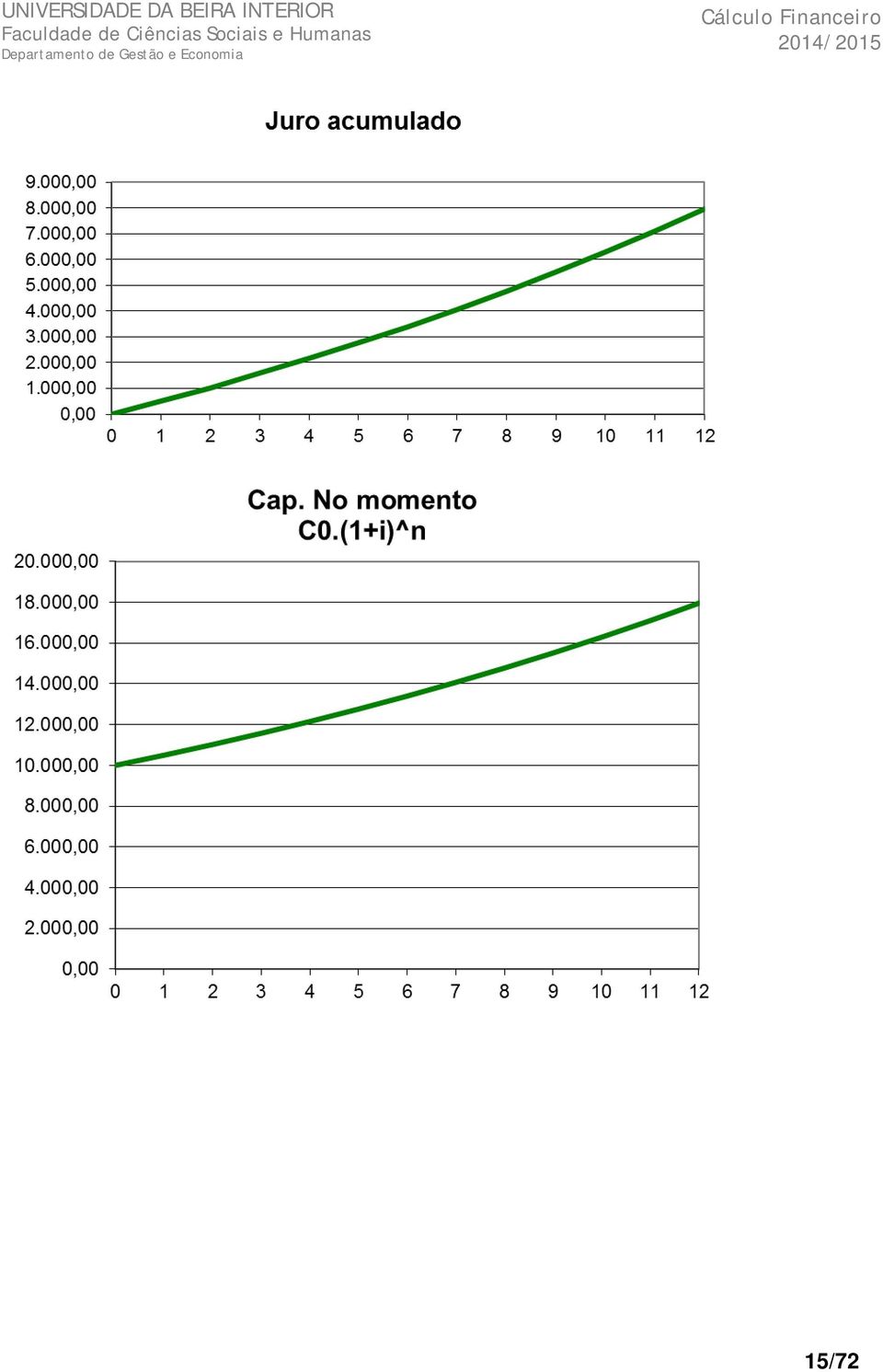

12 REGIME DE JURO SIMPLES Período Capital inicial do período Juro periódico Capital acumulado no fim de cada período 1 C j1= C0.1.i C1 = C0 + j1 = C0 + C0.i = C0.(1+i) 2 C j2= C0.1.i C2 = C1 + j2 = C0 + C0.i+ C0.i = C0 + 2.C0.i = C0.(1+2.i) 3 C j3= C0.1.i C3 = C2 + j3 = C0.(1+2i) + C0.i = C0.(1+3.i) n-1 C jn-1= C0.1.i Cn-1 = Cn-2 + jn-1 = C0.(1+(n-2).i) + C0.i = C0.(1+(n-1).i) n C jn= C0.1.i Cn = Cn-1 + jn = C0.(1+(n-1)i) + C0.i = C0.(1+n.i) Período Capital inicial do período i= 5,00% Juro periódico Juro acumulado Cap. no momento C0.(1+ni) ,00 50,00 50, , ,00 50,00 100, , ,00 50,00 150, , ,00 50,00 200, , ,00 50,00 250, , ,00 50,00 300, , ,00 50,00 350, , ,00 50,00 400, , ,00 50,00 450, , ,00 50,00 500, , ,00 50,00 550, , ,00 50,00 600, ,00

13 13/72

14 REGIME DE JURO COMPOSTO Período Capital inicial do período Juro periódico Capital acumulado no fim de cada período 1 C0 j1= C0.1.i C1 = C0 + j1 = C0 + C0.i = C0.(1+i) 2 C0.(1+i) j2= C0.(1+i).1.i C2 = C1 + j2 = [C0].(1+i) + [C0.(1+i)].i = [C0].[(1+2i+i^2) = C0.(1+i)^2 3 C0.(1+i)^2 j3= [C0.(1+i)^2].1.i C3 = C2 + j3 = C0.(1+i)^3 n-1 C0.(1+i)^(n-2) jn-1= [C0.(1+i)^(n-2)].1.i Cn-1 = C0.(1+i)^(n-1) n C0.(1+i)^(n-1) jn= [C0.(1+i)^(n-1)].1.i Cn = Cn-1 + jn = C0.(1+i)^n i= 5,00% Período Capital inicial do período Juro periódico Juro acumulado Cap. No Momento C0.(1+i)^n ,00 500,00 500, , ,00 525, , , ,00 551, , , ,25 578, , , ,06 607, , , ,82 638, , , ,96 670, , , ,00 703, , , ,55 738, , , ,28 775, , , ,95 814, , , ,39 855, , ,56 14/72

![(1+i)^(n-1) jn= [C0.(1+i)^(n-1)].1.i Cn = Cn-1 + jn = C0.(1+i)^n i= 5,00% Período Capital inicial do período Juro periódico Juro acumulado Cap. No Momento C0.(1+i)^n 1 10.000,00 500,00 500,00 10.](/docs-images/46/7969956/images/page_14.jpg "500,00 2 10.500,00 525,00 1.025,00 11.025,00 3 11.025,00 551,25 1.576,25 11.576,25 4 11.576,25 578,81 2.155,06 12.155,06 5 12.155,06 607,75 2.762,82 12.762,82 6 12.762,82 638,14 3.400,96 13.")

15 15/72

16 ELEMENTOS PARA O CÁLCULO DE TAXAS Fonte: Matias, 2008 Exemplo: , 08 = ,00 x (1+i) 5 (1+i) 5 = 1, Como calcular? a) Utilização de logaritmos (log ou ln) log 5 log (1+i) = log 1, log1, log (1+i) = 5 (log 1, ) 1+i = 10 i = 0, ln 5 ln (1+i) = ln 1, ln1, ln (1+i) = 5 (ln 1, ) 1+i = e i = 0, b) Utilização de potências (1+i) 5 = 1, i = 5 1, = 1, (1/5) i = 1, (1/5) -1 = 0, /72

= ln 1,131408 ln1,131408 ln (1+i) = 5 (ln 1,131408 5) 1+i = e i = 0,24999961 b)")

17 CONVERSÃO DE TAXAS EM REGIME DE JURO COMPOSTO Fonte: Adaptado de Cadilhe, 1995 Período da taxa = Periodicidade de capitalização Período da taxa Periodicidade de capitalização Taxa nominal Calcular a taxa reportada ao mesmo período de capitalização através de proporcionalidade Taxa efetiva A taxa é efetiva para esse período Se for necessário calcular a taxa reportada a outro período: Taxa nominal: Relação de proporcionalidade Taxa efetiva: Relação de Equivalência ik= (1+i) 1/k /72

")

18 EQUIVALÊNCIA DE CAPITAIS: VÁRIAS ABORDAGENS Fonte: Adaptado de Matias, 2008 RJS Capitalização simples Para a frente RJC Capitalização composta Equivalência de Capitais RJS Solução comercial (Df) Solução racional (Dd) Para trás RJC Desconto composto t Data focal da operação financeira 18/72

Para trás RJC Desconto composto t Data focal da operação financeira")

19 COMISSÃO DE COBRANÇA: UM EXEMPLO Letras domiciliadas Letras Não domiciliadas Sem protesto Com protesto Sem protesto Com protesto 0,55% 1,7% 1,5% 2,85% Min. Max. Min. Max. Min. Max. Min. Max. 5,00 62,50 5,30 100,00 10,00 110,00 15,00 172,50 19/72

20 REPRESENTAÇÃO DE RENDAS Termos t1 t2 t3 ( ) tn-1 tn ( ) n-1 n Tempo VALOR ATUAL DE UMA RENDA t1 t2 t3 ( ) tn-1 tn ( ) n-1 n V0= t1.(1+i) -1 + t2.(1+i) -2 + t3.(1+i) t(n-1).(1+i) -(n-1) + tn.(1+i) -n VALOR ACUMULADO DE UMA RENDA t1 t2 t3 ( ) tn-1 tn ( ) n-1 n Vn= t1.(1+i) (n-1) + t2.(1+i) (n-2) + t3.(1+i) (n-3) + + t(n-1).(1+i) + tn 20/72

-n VALOR ACUMULADO DE UMA RENDA t1 t2 t3 ( ) tn-1 tn 0 1 2 3 ( ) n-1 n Vn= t1.")

21 DEDUÇÃO DE FÓRMULAS (TERMOS CONSTANTES) A n i V0 = t.(1+i) -1 + t.(1+i) t.(1+i) -(n-1) + t.(1+i) -n V0.(1+i) -1 = t.(1+i) -2 + t.(1+i) t.(1+i) -n + t.(1+i) -(n+1) V0.(1+i) -1 V0 = [t.(1+i) -1 + t.(1+i) t.(1+i) -(n-1) + t.(1+i) -n ] [t.(1+i) -1 + t.(1+i) t.(1+i) -(n- 1) + t.(1+i) -n ] V0.(1+i) -1 V0 = t.(1+i) -(n+1) - t.(1+i) -1 V0.((1+i) -1 1) = t.[(1+i) -(n+1) - (1+i) -1 ] V0.(1- (1+i) -1 ) = t.[ (1+i) -1 - (1+i) -(n+1) ] V0 = -1 -(n+ 1) (1+ i) - (1+ i) t. -1 V0 = 1- (1+ i) 1 1 (1+ i) (1+ i).(1+ i) t. 1 1 (1+ i) n V0 = (1+ i) (1+ i) t. 1+ i -1 (1+ i) n V0 = 1 1 (1+ i) t. i n V0 = 1 (1+ i) t. i n V0 = t. an i An i = t. an i S n i n 1 (1+ i) t.. 1+ i i Vn = V0.(1+i) n Vn = ( ) n Vn = (1+ i) t. i n 1 Vn = t. an i.(1+i) n Vn = t. sn i 21/72

22 DEDUÇÃO DE FÓRMULAS (TERMOS EM PROGRESSÃO ARITMÉTICA) (a)a n i V0 = t.(1+i) -1 + (t+r).(1+i) -2 + (t+2r).(1+i) [t+(n-2).r].(1+i) -(n-1) + [t+(n-1).r].(1+i) -n V0 = t.(1+i) -1 + (t+r).(1+i) -2 + (t+2r).(1+i) [t+(n-2).r].(1+i) -(n-1) + [t+(n-1).r].(1+i) -n V0 = t.(1+i) -1 + r.(1+i) r.(1+i) (n-2)(1+i) -(n-1) + (n-1).r.(1+i) -n Seja R = r.(1+i) r.(1+i) (n-2).r.(1+i) -(n-1) + (n-1).r.(1+i) -n Logo R.(1+i) = r.(1+i) r.(1+i) (n-1).r.(1+i) -(n-1) Fazendo R.(1+i) R para simplificar a expressão vem que: R.(1+i) R = r.(1+i) r.(1+i) r.(1+i) (n-1).r.(1+i) -(n-1) r.(1+i) r.(1+i) (n-2).r.(1+i) -(n-1) + (n-1).r.(1+i) -n Subtraindo os elementos com o mesmo expoente vem: R.(1+i) R = r.(1+i) -1 + r.(1+i) -2 + r.(1+i) r.(1+i) -(n-1) - (n-1).r.(1+i) -n R.(1+i) R = r.(1+i) -1 + r.(1+i) -2 + r.(1+i) r.(1+i) -(n-1) - n.r.(1+i) -n + r.(1+i) -n R.(1+i) R = r.(1+i) -1 + r.(1+i) -2 + r.(1+i) r.(1+i) -(n-1) + r.(1+i) -n - n.r.(1+i) -n n 1 (1+ i) R.(1+i) R = r. - n.r.(1+i) -n i R+Ri R n 1 (1+ i) = r. - n.r.(1+i) -n i Ri n 1 (1+ i) = r. - n.r.(1+i) -n i R n r 1 (1+ i) nr n =. -.(1+ i) i i i V0 = 1 (1+ i) t. i n n r 1 (1+ i) +. i i nr.(1+ i) i n - 22/72

23 V0 = V0 = V0 = 1 (1+ i) t. i 1 (1+ i) t. i 1 (1+ i) t. i n n n n r 1 (1+ i) +. i i n r 1 (1+ i) +. i i n r 1 (1+ i) +. i i - + nr.(1 n + i) + nr nr i nr.(1 (1+ i) i n (1 (1+ i) + nr. i ) n nr i ) nr i n 1 (1+ i) r nr V0 =. t + + nr i i i r nr V0 = an i. t + + nr (a)an i = an i. t + i i r i + nr nr i (a)s n i r nr + i i = (a)sn i = (a)an i. (1+i) n = an i. t + nr.( 1+ i) n (1+ i) i n 1 r. t + i nr i 23/72

24 DEDUÇÃO DE FÓRMULAS (TERMOS EM PROGRESSÃO GEOMÉTRICA) (g)a n i V0 = t.(1+i) -1 + t.r.(1+i) -2 + t.r 2.(1+i) t.r (n-2).(1+i) -(n-1) + t.r (n-1).(1+i) -n ( 1+ i ) V0. r ( 1+ i ) V0. r V0. ( 1+ i) r = r t + t.r.(1+i) -1 + t.r 2.(1+i) t.r (n-2) (1+i) -(n-1) V0= r t + t.r (n-1).(1+i) -n 1 = V0. (( 1 i) r) V0. ( r ( 1+ i) ) ( ) 1 ( n 1 ) n 1+ i r t. r.( 1+ i) V0. r r n ( ) n n ( r. 1+ i 1) n + = t.1 r.( 1+ i) = t. ( ) = 1 t. r r ( n 1 ) n ( ). 1+ i V0. ( r ( 1+ i) ) = V0. ( r ( 1+ i) ) V0 = ( 1 i) t. r n ( ) n 1+ i t n =. r ( 1+ i) ( ) 1+ i n n ( 1+ i) ( ) 1+ n t r. n + r i 1 V0. ( r ( 1+ i) ) n ( ) = t. V0. ( r ( 1+ i) ) r n ( 1+ i) n t n ( 1+ i) n ( 1+ i) n ( ) n =. r ( 1+ i) ( ) 1+ i n (g)s n i (g)sn i = (g)an i. (1+i) n = ( 1+ i) n ( 1+ i) t. n n r. r n ( 1+ i) ( ) 1+ i = n r t. r n ( 1+ i) ( ) 1+ i 24/72

25 RENDAS EQUIVALENTES Considere uma taxa de juro mensal efetiva de 1% e uma renda com 10 pagamentos mensais (meses 1 a 10) m 2m 3m 4m 5m 6m 7m 8m 9m 10m Substituição da renda por um capital único (em 0) 100.a 10 0,01 0 1m 2m 3m 4m 5m 6m 7m 8m 9m 10m Substituição da renda por duas (em 0 e 5) 100.a 5 0, a 5 0,01 0 1m 2m 3m 4m 5m 6m 7m 8m 9m 10m Substituição da renda por três (em 0, 4 e 7) 100.a 4 0, a 3 0, a 3 0,01 0 1m 2m 3m 4m 5m 6m 7m 8m 9m 10m Substituição da renda por 5 (em 0, 2, 4, 6 e 8) 100.a 2 0, a 2 0, a 2 0, a 2 0, a 2 0,01 0 1m 2m 3m 4m 5m 6m 7m 8m 9m 10m Substituição da renda anterior por um capital único (em 0) ( 100. a ). a ( 1 + i ) ( 100. ). ( 1 0,0201 ) 2 imensal 5 ibimensal bimensal = a a + 2 0,01 5 0, m 2m 3m 4m 5m 6m 7m 8m 9m 10m i bimensal 1 1 (1 2 2 imensal ) 1 (1 0,01) 1 0,0201 = + = + = 25/72

26 RENDAS POR PATAMARES (PA): GUIA DE RESOLUÇÃO EM 3 PASSOS Situação: Pretende-se determinar o valor atual (no momento 0) de um conjunto de capitais mensais constantes, mas com crescimento de 50,00 de 6 em 6 meses (crescimento aritmético semestral) e uma taxa de juro mensal efetiva de 1%. A representação gráfica da situação é a seguinte: Euros = = = = = = = = = = = =110 0m 1m 2m 3m 4m 5m 6m 7m 8m 9m 10m 11m 12m 13m 14m 15m 16m 17m 18m 1s 2s 3s 1.º PASSO: "Compactar" os patamares Neste caso há que "compactar" os vários patamares constantes (na situação descrita existem 3: de 10, de 60 e de 110), recorrendo à fórmula das rendas temporárias de termos constantes. Fazendo isto obtém-se uma nova renda financeiramente equivalente à primeira, mas com uma periodicidade correspondente ao do crescimento da razão. Graficamente vem: Euros 10.a 6 0, a = 6 0,01 ( ). a = 6 0, a a 6 0,01 6 0, a = 6 0,01 ( ). a = 6 0, a a 6 0,01 6 0,01 0m 1s 2s 3s 2.º PASSO: Verificar a existência de termos em progressão aritmética Agora temos uma renda equivalente à primeira só que em vez de 18 termos passámos a ter apenas 3: t1 = 10. a6 0,01 t2 = 60. a = ( ). a = 10. a a 6 0,01 6 0,01 6 0,01 6 0,01 t = 110. a = ( ). a = 10. a a 3 6 0,01 6 0,01 6 0,01 6 0,01 Para verificar a existência de termos em progressão aritmética basta efetuar: ( ) ( 10. ) 50. ( ) ( ) t t = a + a a = a ,01 6 0,01 6 0,01 6 0,01 t t = 10. a a 10. a a = 50. a ,01 6 0,01 6 0,01 6 0,01 6 0,01 Assim, temos que a razão da nova renda é 50.a. 6 0,01 26/72

27 Podemos deste modo escrever os novos termos em função do primeiro: t 1 t = t + r 2 1 t = t + r = t + r Euros t t r t1 + 2 r 0m 1s 2s 3s 3.º PASSO: "Compactar" os termos em PA e calcular o valor atual Chegados a este ponto basta atualizar os termos, recorrendo à expressão que "compacta", num único capital, termos de uma renda em PA: r nr. ( ) A = a. t nr. a ni ni + + i i neste caso: t = 10. (1.º termo) 6 0,01 n = 3 (n.º de termos) r = 50. (razão) i = i i semestral a a semestral 6 0,01 (é necessário calcular esta taxa uma vez que a nova renda é semestral) = (1+ i ) 1 = (1 + i ) 1 = ( 1+ 0, 01) 1 = 0, mensal 1 1 mensal 6 0,01 6 0,01 = a 3 isemestral 3 i + + semestral 6 0,01 6 0,01 i semestral isemestral ( ) A a a a a Para calcularmos o valor atual da renda no momento 0 não podemos esquecer que este valor é remetido para um período antes do primeiro termo. Assim, o cálculo anterior remete o valor atual da renda para um semestre antes do momento 0, visto que o primeiro termo se encontra no momento 0. Para determinar o valor atual no momento 0, basta capitalizar o valor encontrado antes um semestre ,01 6 0,01 C0 = a i a + + a semestral 6 0,01 6 0,01 + i semestral isemestral ou C a a a a a ,01 6 0,01 0 = i + + semestral 6 0,01 6 0,01 i semestral isemestral a a a ( i ) 1 +i semestral ( ) 6 1 mensal 27/72

28 Sabendo que: i semestral a a 6 0,01 3 isemestral = 0, = 5, = 2, vem : C 0 951, 28 Sugestão: Experimente refazer a situação, considerando mais termos na renda original, por exemplo 10 semestres, como forma de treino e de expansão do exemplo. 28/72

29 RENDAS POR PATAMARES (PG): GUIA DE RESOLUÇÃO EM 3 PASSOS Situação: Pretende-se determinar o valor atual (no momento 0) de um conjunto de capitais mensais constantes, mas com crescimento de 5% de 6 em 6 meses (crescimento aritmético semestral) e uma taxa de juro mensal efetiva de 1%. A representação gráfica da situação é a seguinte: Euros , , , , , , , , , , , ,05 2 0m 1m 2m 3m 4m 5m 6m 7m 8m 9m 10m 11m 12m 13m 14m 15m 16m 17m 18m 1s 2s 3s 1.º PASSO: "Compactar" os patamares Neste caso há que "compactar" os vários patamares constantes (na situação descrita existem 3: de 10, de 10 1,05 e de 10 1,05 2 ), recorrendo à fórmula das rendas temporárias de termos constantes. Fazendo isto obtém-se uma nova renda financeiramente equivalente à primeira, mas com uma periodicidade correspondente ao do crescimento da razão. Graficamente vem: Euros 10.a 6 0,01 ( 10 1,05 ). a6 0, a 1,05 = 6 0,01 2 ( ) 10 1,05. a = 10. a 1,05 6 0,01 6 0,01 2 0m 1s 2s 3s 2.º PASSO: Verificar a existência de termos em progressão geométrica Agora temos uma renda equivalente à primeira só que em vez de 18 termos passámos a ter apenas 3: a = 10. a 1, 05 = 10. a 1,05 t = 10. t t 1 6 0, , ,01 2 Para verificar a existência de termos em progressão geométrica basta efetuar: t t 2 a 10. 1,05 6 0,01 1, 05 = = 10. a 1 6 0, , ,01 = = t t a a 10. 1, ,01 1, 05 Assim, temos que a razão da nova renda é 1,05. 29/72

30 Podemos deste modo escrever os novos termos em função do primeiro: t = 10. t a 1 6 0,01 a = t 1,05 = 10. 1, ,01 t = t 1,05 = t 1,05 1,05 = 10. 1, ,01 a 2 Euros t 1 t 1 1, 05 2 t 1 1, 05 0m 1s 2s 3s 3.º PASSO: "Compactar" os termos em PG e calcular o valor actual Chegados a este ponto basta atualizar os termos, recorrendo à expressão que "compacta", num único capital, termos de uma renda em PG: 6 0,01 ( 1 i) ( 1 i) n n t r + ( ) A =. g ni n ( 1+ i) r + neste caso: t = 10. (1.º termo) n = 3 (n.º de termos) r = 1,05 (razão) i = i (é necessário calcular esta taxa uma vez que a nova renda é semestral) i semestral a semestral = (1 + i ) 1 = (1 + i ) 1 = ( 1+ 0,01) 1 = 0, mensal 1 1 mensal ( g) A ni a6 0,01 ( 1+ i ) ( isemestral ) ( i ) , =. 3 semestral 1, semestral Para calcularmos o valor atual da renda no momento 0 não podemos esquecer que este valor é remetido para um período antes do primeiro termo. Assim, o cálculo anterior remete o valor atual da renda para um semestre antes do momento 0, visto que o primeiro termo se encontra no momento 0. Para determinar o valor atual no momento 0, basta capitalizar o valor encontrado antes um semestre. a6 0,01 ( 1+ i ) a6 0,01 ( 1+ i ) , , 05 1 semestral ( isemestral ) ( i ) , C0 = , semestral semestral ou C ( isemestral ) ( i ) 3 + = semestral ( i ) semestral ( i ) mensal /72

31 Sabendo que: i semestral a 6 0,01 = 0, = 5, vem : C 0 171,98 Sugestão: Experimente refazer a situação, considerando mais termos na renda original, por exemplo 10 semestres, como forma de treino e de expansão do exemplo. 31/72

32 QUADRO DE SERVIÇO DE DÍVIDA Período (k) Capital em dívida no início do período (Ck-1) 1 C0 (valor do Parcela de juro (jk) Parcela de reembolso de capital (mk) Pagamento (pk) Capital em dívida no fim do período (Ck) j1 = C0.i m1 p1 = j1 + m1 C1 = C0 m1 empréstimo) 2 C1 J2 = C1.i m2 P2 = j2 + m2 C2 = C1 m2 n-1 Cn-2 Jn-1 = Cn-2.i mn-1 pn-1 = jn-1 + mn-1 Cn-1 = Cn-2 mn-1 n Cn-1 Jn = Cn-1.i mn pn = jn + mn Cn = Cn-1 mn = 0 Σ mk = C0 Cn-1 = mn 32/72

33 RELAÇÃO ENTRE DOIS TERMOS CONSECUTIVOS pk+1 pk = (jk+1 + mk+1) (jk + mk) pk+1 pk = (Ck.i + mk+1) (Ck-1.i + mk) pk+1 pk = Ck.i + mk+1 Ck-1.i mk pk+1 pk = i.(ck Ck-1) + mk+1 mk pk+1 pk = i.( mk) + mk+1 mk pk+1 pk = mk+1 mk.(1+ i) p k+1 p k = m k+1 m k.(1+ i) 33/72

34 SERVIÇO DE DÍVIDA COM PAGAMENTOS CONSTANTES k CEDIP Juro Reemb cap Pag. CEDFP , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,00 990, , , , ,00 0, , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , Juro Reemb cap Pag. 34/72

35 SERVIÇO DE DÍVIDA COM REEMBOLSOS CONSTANTES DE CAPITAL k CEDIP Juro Reemb cap Pag. CEDFP ,00 100, , , , ,00 90, , , , ,00 80, , , , ,00 70, , , , ,00 60, , , , ,00 50, , , , ,00 40, , , , ,00 30, , , , ,00 20, , , , ,00 10, , ,00 0, , , , , , , , , , , , , , , , , , , , , ,00 90,00 80,00 70,00 60,00 50,00 40,00 30,00 20,00 10, Juro Reemb cap Pag. 35/72

36 Exercícios 36/72

37 2013/2014 CAPÍTULO 1 CAPÍTULO 1 CAPITALIZAÇÃO E DESCONTO 1. Um capital de foi colocado, durante 5 anos, sob as seguintes condições: - Vencimento mensal do juro. - Taxas de juro mensais efetivas: 1% no 1.º e 2.º ano; 1,005% no 3.º ano; 0,99% nos restantes anos. - Durante os primeiros 3 anos, capitalização de 60% do juro mensal e entrega do restante ao investidor no final de cada mês. - Durante o 4.º, entrega do juro mensal ao investidor no final de cada mês. - Durante o 5.º, capitalização integral do juro. a) Determine o valor do juro mensal entregue ao investidor durante 4.º ano da aplicação. b) Determine o montante pago ao investidor no final do prazo da aplicação. [Solução: a) 24,57; b) 2792,89] 2. Num empréstimo de foi acordado o seguinte: - Prazo: 10 anos - Taxas de juro anuais: 8,24322% (efetiva) nos primeiros 6 anos e 12,05961% (nominal associada a 3 capitalizações) nos 4 anos seguintes. - Os juros vencem trimestralmente a) Quanto receberá o credor no final do prazo, sabendo que em cada trimestre, 30% do juro vencido será pago ao credor e o restante ficará retido pelo devedor até ao fim do prazo (o juro do último trimestre é considerado na totalidade no valor final a pagar)? b) Quanto receberia o credor trimestralmente se fosse o regime simples a ser contratado? c) Considerando agora o regime de juro composto, qual a taxa de juro fixa trimestral equivalente às taxas de juro convencionadas? d) Que taxa fixa anual estaria o credor disposto a aceitar (em alternativa ao acordado) se o devedor propusesse um regime de retenção integral de juros sem capitalização? [Solução: a) ,51; b) 300 (nos primeiros 6 anos), 450 (nos últimos 4 anos, excetuando o último trimestre) e (no último trimestre); c) 2,399%; d) 15,811%]

38 CAPÍTULO 1 3. Considere a seguinte aplicação financeira: Prazo: 4 anos; Capital inicial de ; O juro vence trimestralmente durante todo o prazo da aplicação; Taxa de juro anual nominal de 12,18%, com capitalizações semestrais; 1.º Ano: capitalização integral do juro; 2.º Ano: Pagamento integral do juro no momento do seu vencimento; 3.º Ano: Os juros, calculados com base na taxa efetiva trimestral, são retidos no processo sem capitalizarem; 4.º Ano: O Sr. MF decide investir mais 500 no início do ano, e 500 no início do 2.º semestre. Durante este ano, o juro é capitalizado no processo. a) Qual o valor acumulado no fim do 2.º Ano? b) Calcule o valor do juro trimestral no 3.º Ano. c) Determine o capital acumulado no fim do 4.º ano. d) Qual a taxa de juro anual a que efetivamente o capital está colocado durante o 3.º Ano? [Solução: a) ,11; b) 405,18; c) ,59; d) 12%] 4. Dada a taxa de juro nominal de 5% relativa a um período de 5 meses, com capitalizações bimestrais (de 2 em 2 meses), qual a taxa de juro nominal para um período de 10 meses com capitalizações de 5 em 5 meses. [Solução: 10,151%] 5. O Sr. MF aceitou há 7 meses um título de dívida com o valor nominal de 3.000, com vencimento a 8 meses. Hoje, por dificuldades de liquidez, acorda com o credor renegociar a dívida nos seguintes termos: - Pagamento imediato Novo pagamento ao fim de 100 dias. - Taxa de juro diária efetiva de 0,05%. Determine o valor nominal do 2.º pagamento. [Solução: 2.843,37] 6. Considere o seguinte empréstimo: Valor inicial: Prazo: 4 anos. Taxa de juro trimestral efetiva: 1,5%. Reembolso de capital e juros no final do prazo da aplicação. a) Ao fim de dois anos e meio o devedor pediu a antecipação do reembolso pelo desconto por fora à taxa anual de 5%, o que foi aceite pelo credor. Determine o valor a receber pelo credor. b) Considerando que o valor descontado, calculado em RJC à taxa de juro da capitalização, é de 9.284,327 e que a taxa de juro anual efetiva de mercado é de 4,5%, indique, quantificando, quem beneficiou com a antecipação acordada. [Solução: a) 9.390,49; b) O devedor] 38/72

39 CAPÍTULO 1 7. Numa aplicação de foi acordado o seguinte: - Prazo: 7 anos. - Taxas de juro efetivas mensais: 0,75% nos primeiros 4 anos e 0,9% nos 3 anos seguintes. - Os juros vencem mensalmente. a) Considerando o regime de juro composto, qual a taxa de juro fixa mensal equivalente às taxas de juro convencionadas? b) Considerando agora que 25% do juro vencido mensalmente será pago ao investidor, qual o valor a receber no final do prazo da aplicação (o juro do último mês é considerado na totalidade)? c) Se o banco propusesse um regime de retenção integral de juros sem capitalização: i) Determine a perda do investidor mantendo as taxas acordadas. ii) Que taxa fixa anual estaria o investidor disposto a aceitar (em alternativa às taxas acordadas)? d) Admitindo novamente o RJC e uma redução nas taxas de juro efetivas mensais para 0,6% (nos primeiros 4 anos) e 0,8% (nos 3 anos seguintes), identifique o momento em que deve ser feito um reforço de capital de de forma a obter o mesmo valor acumulado. [Solução: a) 0,8143%; b) ,68; c) 9.352,40 (reportada ao final da aplicação) e 13,947%; d) 31,4 meses antes da alteração da taxa de juro ou 16,6 meses depois do início da aplicação] 8. Aplicação de Taxas de juro mensais efetivas de 3,2% nos primeiros 2 anos e 3,5% nos 5 anos seguintes. Vencimento mensal do juro. Capitalização de 70% do juro. Prazo: 7 anos. Capital acumulado no início do 7.º ano? [Solução: ,41] 9. Desconto composto às taxas de desconto anuais de 2% no 1.º ano e 1,5% no 2.º. Título com vencimento a 2 anos. Valor nominal do título Valor do desconto? [Solução: 189,12] 10. Substituição de dois títulos de dívida, o 1.º de com vencimento hoje, e o 2.º de com vencimento daqui a dois anos, por um único com valor nominal igual à soma dos dois anteriores. Taxa de juro anual efetiva de 5,6%. Vencimento médio? [Solução: 9 meses e 10 dias] 11. Aplicação de Prazo 12 anos. Taxas de juro anuais: 3,5% nos primeiros 6 anos e 4,5% nos 6 anos seguintes. Vencimento anual de juro. Recebimento do juro no vencimento. Valor do último recebimento? [Solução: 1.567,50] 12. Desconto por fora à taxa de juro anual de 4,7%. Título com vencimento a 4 meses e 10 dias. Valor do desconto Taxa de juro anual efetiva? [Solução: 4,854%] 39/72

40 CAPÍTULO Desconto por dentro às taxas anuais de 2% no 1.º ano, 1,5% no 2.º. Titulo com vencimento a 2 anos. Valor nominal do título Taxas de juro efetivas anuais? [Solução: 2% (1.º ano) e 1,471% (2.º ano)] 14. Substituição de dois títulos de dívida, o 1.º de com vencimento hoje, e o 2.º de com vencimento daqui a dois anos. Taxa de juro anual efetiva de 8,6%. Vencimento comum: 2 anos. Capital do novo título? [Solução: 9.912,61] 15. Taxa de juro nominal de 7,5% para 9 meses com 6 capitalizações no período da taxa. Taxa de juro nominal anual com 8 capitalizações no período da taxa? [Solução: 10%] 16. Empréstimo de Período de capitalização semestral. Taxa de juro semestral 4,5%. Prazo 14 meses. Nas frações do período de capitalização é usada uma taxa proporcional. Valor a pagar no final do prazo? [Solução: 2.216,81] 17. Subsídio reembolsável (empréstimo a juro nulo) no valor de Prazo 3 anos. Taxa de juro efetiva no mercado de 8% ao ano. Perda do credor? [Solução: ,20] 18. Depósito inicial Levantamento de no final do 2.º ano. Reforço de capital de no fim do 1.º semestre do 4.º ano. Prazo 5 anos. Taxa de juro efetiva semestral: 4%. Vencimento semestral de juro. Pagamento do juro no vencimento. Juro a receber no final dos 3.º, 5.º e 9.º semestres? [Solução: 200, 160 e 220] 19. Desconto por fora de um título de valor nominal com vencimento a 10 meses. Taxa de juro anual efetiva 17,379%. Taxa anual contratada? [Solução: 15%] 20. Desconto por fora às taxas anuais de 3% no 1.º ano e 4% no 2.º ano. Título com vencimento a 2 anos. Valor nominal do título Valor do desconto? [Solução: 560] 21. Desconto por dentro às taxas anuais de 2% no 1.º ano, 1,5% no 2.º. Título com vencimento a 1 ano e 105 dias. Valor atual do título Valor nominal do título? [Solução: 3.533,89] 40/72

41 CAPÍTULO Título de valor nominal com vencimento a 8 meses. Valor do título daqui a 3 meses (desconto composto). Taxa de juro efetiva anual e taxa de desconto efetiva anual? [Solução: 11,648% e 10,433%] 23. Aplicação de Taxa de juro mensal efetiva de 1,6%. Vencimento mensal do juro. Pagamento de 60% do juro no vencimento. Prazo: 8 anos. Valor a receber no final do 5.º mês do 6.º ano? [Solução: 173,29] 24. Desconto composto às taxas de juro efetivas anuais de 4,2% no 1.º ano e 3,9% no 2.º ano. Título de valor nominal com vencimento a 1,5 anos. O titular propôs o desconto por dentro em alternativa ao composto. Qual a taxa de juro fixa semestral que o banco estaria disposto a aceitar no desconto por dentro (em alternativa às taxas contratadas no desconto composto)? [Solução: 2,07%] 25. Desconto por fora às taxas semestrais de 1,9% no 1.º semestre e 2,1% no 2.º semestre. Título com vencimento a 1 ano. Valor do desconto 340. Taxa de desconto efetiva anual? [Solução: 4%] 26. Dívida de a pagar através de 2 prestações a vencerem a 90 e 120 dias. O valor nominal da 2.ª é inferior ao da 1.ª em 20%. Taxa de juro anual efetiva 15%. Valores nominais das Prestações? [Solução: ,43 e ,74] 27. Aplicação de Prazo: 3 anos. Vencimento mensal de juros. Valor acumulado no final do prazo: Taxa de juro semestral nominal (com capitalizações mensais) contratada? [Solução: 3,05%] 28. Aplicação de Vencimento anual de juros. Retenção do juro sem capitalização. Taxa de juro semestral contratada 5,2%. Prazo: 4 anos. Taxa de juro efetiva média anual? [Solução: 9,09%] 29. Título de valor nominal com vencimento a 8 meses. Valor atual do título (desconto composto). Taxa de desconto efetiva mensal e taxa de desconto anual equivalente? [Solução: 2,65% e 27,58%] 30. Aplicação de Taxa de juro trimestral efetiva 1,5%. Vencimento trimestral do juro. Prazo: 8 anos. Recebimento de no fim do 5.º ano. Recebimento no final do prazo? 41/72

42 CAPÍTULO 1 [Solução: 4.147,06] 31. Taxa de juro anual nominal (com 3 capitalizações no período da taxa) 9,3%. Taxa de juro efetiva anual? [Solução: 9,591%] 32. Renegociação de uma dívida de valor nominal com vencimento a 2 meses. Pagamento imediato de e um 2.º pagamento daqui a 6 meses. Taxa de juro efetiva mensal 1%. Valor nominal do 2.º pagamento? [Solução: ,75] 33. Aplicação de Taxas de juro nominais anuais (com capitalizações mensais): 2,4% (no 1.º quadrimestre), 3% (no 2.º quadrimestre), 4,2% (nos 3 meses seguintes) e 12% (no último mês). Vencimento mensal do juro. Prazo: 1 ano. Taxa de juro efetiva anual? Taxa de juro nominal anual (com capitalizações mensais) média? [Solução: 3,916%; 3,847%] 34. Empréstimo de Reforço de capital de ao fim de 1 ano. Vencimento semestral do juro. Taxa de juro semestral efetiva de 5%. Plano de pagamentos: final do 1.º semestre ; final do 2.º semestre ; final do prazo ,87. Valor em dívida no início do 3.º semestre? Valor do juro vencido no final do 3.º semestre? Prazo total do empréstimo (em anos)? [Solução: ; 1.500; 4 anos] 35. Empréstimo de Taxas de juro mensais efetivas de 0,8% nos primeiros 4 anos e 1,1% nos restantes. Vencimento mensal do juro. Capitalização de 80% do juro no vencimento (nos primeiros 5 anos), pagamento do juro no vencimento (nos 2 anos seguintes) e capitalização do juro no vencimento (nos restantes). Prazo: 10 anos. Pagamento a efetuar no final do 55.º mês? Pagamento a efetuar no final do 78.º mês? Pagamento a efetuar no final do prazo? [Solução: 251,96; 1.327,80; ,98] 36. Aplicação de Regime de retenção sem capitalização de juro. Vencimento trimestral de juro. Prazo: 10 anos. Valor recebido no final do prazo: Taxa de juro anual contratada? Taxas de juro efetivas anuais no 1.º trimestre e no último trimestre da aplicação? [Solução: 5%; 5,095% e 3,404%] 42/72

43 CAPÍTULO Desconto por fora no Banco A de um título de valor nominal com vencimento a 1 ano e 3 meses. Valor atual do título Taxa de juro efetiva anual no Banco B 7,5%. Taxa anual contratada (banco A)? Taxa de desconto efetiva mensal (banco A)? Taxa de desconto efetiva anual (banco A)? Qual é a melhor opção de financiamento? [Solução: 7,5%; 0,654%; 7,573%; Banco B (7,5% < 8,194% (Taxas de juro efetivas anuais))] 38. Empréstimo de Prazo: 5 anos. Taxa de juro semestral efetiva: 3%. Reembolso de capital e juros no final do prazo. Ao fim de 3 anos, o credor pediu o reembolso antecipado do empréstimo, propondo ao devedor o pagamento de Sabendo que a taxa de juro anual efetiva no mercado (no momento da antecipação) é de 10,5%, diga quem ganha com a antecipação, calculando o valor do ganho (reportado ao momento da antecipação e ao final do prazo do empréstimo)? [Solução: Credor; ,96; ,06] 39. Empréstimo no banco A à taxa de juro anual nominal (com capitalizações semestrais) de 14,6%. Empréstimo no banco B à taxa de juro anual nominal (com capitalizações diárias) de 14,6% (base 365). Taxa de juro efetiva diária do banco A (base 365)? Taxa de juro nominal anual (com capitalizações semestrais) do banco B? Qual é a melhor opção, do ponto de vista financeiro, para o devedor? [Solução: 0,039%; 15,143%; Banco A (14,6% < 15,143% (Taxas de juro anuais com capitalizações semestrais))] 40. O Sr. MF recebeu duas propostas para a venda de um imóvel. A 1.ª prevê um recebimento a pronto de e um recebimento de daqui a 18 meses. A 2.ª prevê três recebimentos de , e daqui a 3, 12 e 24 meses, respetivamente. Sabendo que o vendedor tem a possibilidade de aplicar capitais à taxa de juro efetiva anual de 5%, diga qual é a melhor proposta do ponto de vista financeiro (na perspetiva do vendedor)? [Solução: 2.ª proposta ( ,75 > ,01 (Valores atuais))] 41. Aplicação de Prazo: 10 anos. Reforço de capital no valor de no final do 6.º ano. Taxas de juro mensais efetivas de 1,1% nos primeiros 6 anos e 1,4% nos restantes. Vencimento mensal do juro. Valor do juro vencido no final do 73.º mês? [Solução: 1.270,38] 42. Aplicação de Taxas de juro efetivas: 0,4% (mensal) no primeiro ano, 1,8% (trimestral) nos 2 anos seguintes e 3,9% (semestral) nos restantes. Vencimento mensal do juro. Prazo: 6 anos. Taxa de juro efetiva média anual? [Solução: 7,254%] 43/72

44 CAPÍTULO Aplicação de Taxas de juro mensais efetivas de 1,3% nos primeiros 3 anos e 1,1% nos restantes. Reforço de capital no valor de no final do 3.º mês do 7.º ano. Vencimento mensal do juro. Capitalização de 65% do juro no vencimento durante os primeiros 4 anos e de 35% nos anos seguintes. Prazo: 10 anos. Capital acumulado no início do 9.º ano? [Solução: ,67] 44. Qual é a taxa de juro anual nominal com capitalizações quadrimestrais que faz triplicar um capital ao fim de 20 anos de capitalização composta? [Solução: 5,544%] 45. Taxa de juro nominal quadrimestral de 2,1% com capitalizações bienais (2 anos). Taxa de juro bienal (2 anos) nominal com capitalizações quadrimestrais? [Solução: 11,985%] 46. Desconto por fora no Banco A de um título de valor nominal com vencimento a 2 anos. Taxa anual contratada 6,4%. Taxa de desconto efetiva anual no Banco B 6,5%. Qual a melhor opção do ponto de vista financeiro? [Solução: Banco B (6,619% > 6,5% (Taxas de desconto efetivas anuais))] 47. Desconto por dentro às taxas anuais de 2,5% no 1.º ano, 1,5% no 2.º, e 3% no 3.º ano. Título com vencimento a 2,5 anos. Valor do desconto Taxas de desconto efetivas anuais? [Solução: 2,439%; 1,442%; 2,823%] 48. Aplicação de Taxas de juro mensais efetivas 1,3% nos primeiros 5 anos e 1,5% nos restantes. Vencimento mensal do juro. Reforço de capital no final do 4.º ano no valor de Recebimento no final do prazo ,1845. Prazo da aplicação (em anos)? [Solução: 7 anos] 49. Taxa de juro nominal bienal (2 anos) 13,8% com 6 capitalizações no período da taxa. Taxa de juro nominal mensal com capitalizações quadrimestrais? Taxa de juro nominal anual com capitalizações de 5 dias? Taxa de desconto efetiva anual? [Solução: 0,575%; 6,825%; 6,594%] 50. Substituição de uma dívida de , vencida hoje, por três pagamentos com vencimentos a 6, 9 e 12 meses respetivamente. O valor nominal do 2.º é superior ao do 1.º em 40%. O valor nominal do 3.º é inferior ao do 1.º em 40%. Taxa de juro trimestral efetiva 2,8%. Valores nominais dos pagamentos? [Solução: ,83; ,97; ,70] 44/72

45 CAPÍTULO 2 CAPÍTULO 2 RENDAS 1. Considere um crédito com as seguintes características: Pagamentos trimestrais antecipados; Prazo: 7 anos; Taxa de juro anual nominal, com capitalizações trimestrais: 8%; Cada trimestralidade diminui 20 em relação à anterior; O valor da 5.ª trimestralidade é igual a Determine o valor inicial do crédito. [Solução: ,04] 2. O Sr. MF contratou um empréstimo de por 10 anos nas seguintes condições: Nos primeiros 12 meses pagamento de uma mensalidade constante postecipada; No restante prazo, os pagamentos serão feitos através de semestralidades em progressão aritmética de razão 150, sendo a primeira igual a 500 com vencimento 18 meses após a data de contração do empréstimo; A taxa de juro nominal anual com capitalizações semestrais é de 15%. Determine o valor da mensalidade constante. [Solução: 403,19] 3. Um empréstimo de foi contraído nas seguintes condições: Prazo: 20 anos Amortização do empréstimo nos seguintes termos: i. Pagamentos mensais constantes, imediatos e postecipados, que crescem anualmente à razão de 1,07. ii. Pagamentos anuais que crescem 500 de ano para ano, ocorrendo o primeiro um ano após o início do empréstimo Taxa de juro anual efetiva de 10% O valor do primeiro pagamento anual é 3 vezes maior que o valor do primeiro pagamento mensal. Determine o valor do primeiro pagamento anual. [Solução: 107,77]

46 CAPÍTULO 2 4. Considere a seguinte mensagem publicitária: Crédito Pessoal a 5 anos Mensalidade de apenas 9 por cada 500 de empréstimo* * Pagamento de 14 mensalidades postecipadas por ano, realizando-se as 2 mensalidades adicionais no fim de Junho e no fim de Dezembro. Considerando um crédito contraído no início de Janeiro, e sabendo que existe uma alternativa com uma taxa de juro anual efetiva de 8 %, identifique a melhor opção do ponto de vista financeiro. [Solução: A alternativa] 5. Um empréstimo à construção contemplava as seguintes condições: 16 recebimentos trimestrais constantes, crescendo anualmente 5.000, realizando-se o primeiro 3 meses após o início do contrato. O pagamento do empréstimo realiza-se através de 360 pagamentos mensais constantes, no valor de 5.635,102, realizando-se o primeiro 5 anos após o primeiro recebimento. Considerando uma taxa anual efetiva de 7% durante o prazo do empréstimo, determine o valor do primeiro recebimento. [Solução: ,57] 6. Considere o empréstimo com as características seguintes: Prazo: 15 anos; Taxa de juro nominal anual: 8% com capitalizações semestrais; Pagamentos mensais constantes a crescerem semestralmente 4%; Valor do primeiro pagamento: 568,3771, com vencimento um mês após a contratação do empréstimo; Determine o valor do empréstimo. [Solução: ] 46/72

47 CAPÍTULO 2 7. Um empréstimo no valor de à taxa de juro anual nominal de 16%, com capitalizações mensais, deve ser reembolsado de acordo com as seguintes condições: - Amortização em 84 mensalidades constantes, vencendo-se a primeira 2 anos após o início do empréstimo. - A taxa de juro é revista quando faltarem 4 anos para o fim do empréstimo, imediatamente após o pagamento da mensalidade. a) Qual o valor das mensalidades inicialmente fixadas? b) No momento de revisão da taxa, fez-se uma alteração para uma taxa de juro anual nominal de 18%. b.1) b.2) Qual o valor das novas mensalidades constantes? Sendo mantido o valor inicial das mensalidades, que reflexos haveria sobre o prazo do empréstimo? [Solução: a) 808,07; b1) 837,57; c) Fazem-se mais dois ou três pagamentos] 8. Um crédito no valor de foi concedido nas seguintes condições: Prazo: 20 anos. Vencimento do primeiro pagamento 1 trimestre após a concessão do crédito. Pagamento trimestral constante durante os 6 anos iniciais: 500. Valor do pagamento trimestral constante nos 6 anos seguintes: 750. Taxa de juro trimestral efetiva nos primeiros 15 anos: 2%. Taxa de juro trimestral efetiva para o prazo remanescente: 2,75%. Calcule o valor nominal dos pagamentos trimestrais constantes nos últimos 8 anos do crédito. [Solução: 197,47] 9. Considere o seguinte crédito à construção: 20 recebimentos trimestrais que crescem trimestralmente pagamentos trimestrais que crescem trimestralmente 10%. O primeiro pagamento ocorre 6 anos após o primeiro recebimento. O valor do primeiro pagamento é igual ao valor do primeiro recebimento. Taxa de juro trimestral efetiva: 2,5%. Calcule os valores nominais do 8.º recebimento e do 15.º pagamento. [Solução: 255,30; 703,68] 10. Determinado empréstimo, no valor de , foi contraído nas seguintes condições: Reembolso de capital e juros através de uma perpetuidade quadrimestral. Pagamentos quadrimestrais constantes que crescem (em progressão aritmética) de três em três anos. Primeiro pagamento, no valor de 450, com vencimento um quadrimestre após o início do processo. Taxa de juro quadrimestral efetiva: 3,5%. Determine o valor da razão da progressão aritmética. [Solução: 8.420,47] 47/72

48 CAPÍTULO Determinado empréstimo, no valor de , foi contraído nas seguintes condições: Reembolso de capital e juros através de uma perpetuidade trimestral. Pagamentos trimestrais constantes, a crescer (em progressão geométrica) de quatro em quatro anos. Primeiro pagamento, no valor de 617,3045 com vencimento na data do empréstimo. Taxa de juro trimestral efetiva: 3,5%. Determine a taxa de crescimento dos pagamentos. [Solução: 60%] 12. Determinado crédito foi concedido nas seguintes condições: 30 recebimentos bimestrais (de 2 em 2 meses) constantes a crescer anualmente 9%. Primeiro recebimento, de , 2 meses após o início do contrato. 60 pagamentos trimestrais constantes a decrescer anualmente 9%. Primeiro pagamento vence 6 anos após o início do contrato. Taxa de juro anual efetiva: 9%. Calcule o valor do 1.º pagamento. [Solução: ,47] 13. Considere o seguinte crédito à construção: Recebimentos de acordo com o seguinte plano: - 1.º e 2.º ano - mensalidades postecipadas de º ano - não houve recebimentos - 4.º e 5.º ano - mensalidades postecipadas constantes Pagamentos de acordo com o seguinte plano: - 6.º ao 15.º ano - bimestralidades (2 em 2 meses) postecipadas de º ao 30.º ano - mensalidades postecipadas de Taxa de juro anual nominal com capitalizações mensais: 12%. a) Calcule o valor de cada recebimento durante o 4.º e o 5.º ano. b) Determine o capital em dívida logo após o último pagamento do 14.º ano. c) Admitindo uma nova taxa de juro efetiva mensal de 0,9% a partir do início do 15.º ano e sendo mantido o valor inicial dos pagamentos, que reflexos haveria sobre o prazo do empréstimo? [Solução: a) 8.246,21; b) ,44; c) Reduzir-se-ia em 30 ou 29 mensalidades] 14. Um empréstimo de foi contraído nas seguintes condições: Nos primeiros 12 anos: reembolso do capital e juros através de pagamentos mensais constantes postecipados a crescerem semestralmente 50. Nos 8 anos seguintes: reembolso do capital e juros através de pagamentos mensais constantes postecipados a decrescerem semestralmente 2%. Taxa de juro efetiva semestral 6%. O valor pago no final do 1.º mês é igual ao valor pago no final do 145.º mês. Calcule os valores do 50.º e do 180.º pagamentos. [Solução: 3.332,31; 2.650,57] 48/72

Cálculo Financeiro. Aplicações no Secundário

Cálculo Financeiro Aplicações no Secundário Introdução São inúmeras as situações do nosso quotidiano em que estão presentes conceitos de Cálculo Financeiro. Podem ser abordadas: numa ótica de investimento

Cálculo Financeiro Aplicações no Secundário Introdução São inúmeras as situações do nosso quotidiano em que estão presentes conceitos de Cálculo Financeiro. Podem ser abordadas: numa ótica de investimento

MATEMÁTICA FINANCEIRA

MATEMÁTICA FINANCEIRA Conceitos básicos A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos de bens de consumo. Consiste em empregar procedimentos

MATEMÁTICA FINANCEIRA Conceitos básicos A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos de bens de consumo. Consiste em empregar procedimentos

Introdução ao cálculo financeiro

Introdução ao cálculo financeiro Miguel Matias Instituto Superior Miguel Torga LICENCIATURA EM GESTÃO / 2ºANO 1ºSEM 2015/16 PROGRAMA 1. Introdução ao cálculo financeiro 2. Instrumentos financeiros de curto

Introdução ao cálculo financeiro Miguel Matias Instituto Superior Miguel Torga LICENCIATURA EM GESTÃO / 2ºANO 1ºSEM 2015/16 PROGRAMA 1. Introdução ao cálculo financeiro 2. Instrumentos financeiros de curto

Elementos de. Cálculo Financeiro Ano letivo 2018/2019. Curso de Gestão. Docentes: Francisco Antunes Norberto Maricoto

Elementos de Cálculo Financeiro Ano letivo 2018/2019 Curso de Gestão Docentes: Francisco Antunes Norberto Maricoto CONCEITOS BÁSICOS DO CÁLCULO FINANCEIRO Capital financeiro e valor temporal do dinheiro

Elementos de Cálculo Financeiro Ano letivo 2018/2019 Curso de Gestão Docentes: Francisco Antunes Norberto Maricoto CONCEITOS BÁSICOS DO CÁLCULO FINANCEIRO Capital financeiro e valor temporal do dinheiro

EXERCÍCIOS DE SUPORTE ÀS SESSÕES SOBRE UTILIZAÇÃO DE CALCULADORAS FINANCEIRAS

EXERCÍCIOS DE SUPORTE ÀS (versão 2006/2007) Rogério Matias EXERCÍCIOS DE SUPORTE ÀS 1ª SESSÃO (Numeração dos exercícios do livro Cálculo Financeiro Teoria e Prática, excepto exercício designado por Extra

EXERCÍCIOS DE SUPORTE ÀS (versão 2006/2007) Rogério Matias EXERCÍCIOS DE SUPORTE ÀS 1ª SESSÃO (Numeração dos exercícios do livro Cálculo Financeiro Teoria e Prática, excepto exercício designado por Extra

Rendas. Valor 1200 1200 1200 1200 1200 Ano (final) 0 1 2 3 4 5 6 7 8

0 1 2 3 4 5 6 7 8") Rendas 1. Considere o conjunto de capitais abaixo representado e, à taxa anual de 8%, determine o seu valor nos momentos indicados: a) Momento 1 b) Momento 6 c) Momento 0 d) Momento 8 Valor 1200 1200 1200

Rendas 1. Considere o conjunto de capitais abaixo representado e, à taxa anual de 8%, determine o seu valor nos momentos indicados: a) Momento 1 b) Momento 6 c) Momento 0 d) Momento 8 Valor 1200 1200 1200

Cálculo Financeiro. Elementos de. Informações; Acetatos e Demonstrações; Exercícios. Ano letivo 2016/2017. Curso de Gestão. Docente: Francisco Antunes

2016/2017 http://icons.mysitemyway.com/legacy-icon/104846-3d-glossy-orange-orbicon-alphanumeric-information1/ Elementos de http://boltcity.com/2006/08/25/the-comickers-endurance/ http://pixgood.com/funny-math-equations-cartoon.html

2016/2017 http://icons.mysitemyway.com/legacy-icon/104846-3d-glossy-orange-orbicon-alphanumeric-information1/ Elementos de http://boltcity.com/2006/08/25/the-comickers-endurance/ http://pixgood.com/funny-math-equations-cartoon.html

Componente Curricular: Matemática Financeira Professor: Jarbas Thaunahy

Componente Curricular: Matemática Financeira Professor: Jarbas Thaunahy 1. (MDIC 2002 ESAF) Um contrato prevê que aplicações iguais sejam feitas mensalmente em uma conta durante doze meses com o objetivo

Componente Curricular: Matemática Financeira Professor: Jarbas Thaunahy 1. (MDIC 2002 ESAF) Um contrato prevê que aplicações iguais sejam feitas mensalmente em uma conta durante doze meses com o objetivo

Os juros podem ser capitalizados segundo dois regimes: simples ou compostos.

1/7 3. Modelos de capitalização simples 4. Modelos de capitalização composta Conceitos básicos A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos

1/7 3. Modelos de capitalização simples 4. Modelos de capitalização composta Conceitos básicos A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos

Análise e Resolução da prova de Auditor Fiscal da Fazenda Estadual do Piauí Disciplina: Matemática Financeira Professor: Custódio Nascimento

Análise e Resolução da prova de Auditor Fiscal da Fazenda Estadual do Piauí Disciplina: Professor: Custódio Nascimento 1- Análise da prova Neste artigo, faremos a análise das questões de cobradas na prova

Análise e Resolução da prova de Auditor Fiscal da Fazenda Estadual do Piauí Disciplina: Professor: Custódio Nascimento 1- Análise da prova Neste artigo, faremos a análise das questões de cobradas na prova

CAIXA ECONOMICA FEDERAL

JUROS SIMPLES Juros Simples comercial é uma modalidade de juro calculado em relação ao capital inicial, neste modelo de capitalização, os juros de todos os períodos serão sempre iguais, pois eles serão

JUROS SIMPLES Juros Simples comercial é uma modalidade de juro calculado em relação ao capital inicial, neste modelo de capitalização, os juros de todos os períodos serão sempre iguais, pois eles serão

Lista de Exercícios 1

Universidade Federal do Paraná Curso de Engenharia Elétrica Disciplina de Engenharia Econômica TE142 2º Semestre de 2011 Professor James Alexandre Baraniuk Lista de Exercícios 1 1. Um jovem de 20 anos

Universidade Federal do Paraná Curso de Engenharia Elétrica Disciplina de Engenharia Econômica TE142 2º Semestre de 2011 Professor James Alexandre Baraniuk Lista de Exercícios 1 1. Um jovem de 20 anos

Cálculo Financeiro Fixa nº2

Cálculo Financeiro Fixa nº2 2. Regimes de Capitalização 2.1. O Regime de Juro Simples 2.2. O Regime de Juro Composto 8 Considere um empréstimo de 300 000 Euros, pelo prazo de 4 anos, à taxa anual de juro

Cálculo Financeiro Fixa nº2 2. Regimes de Capitalização 2.1. O Regime de Juro Simples 2.2. O Regime de Juro Composto 8 Considere um empréstimo de 300 000 Euros, pelo prazo de 4 anos, à taxa anual de juro

Equivalência de Valores

Equivalência de Valores 1. O Banco Bique concedeu um empréstimo com juros à cabeça ao Sr. Sandro, tendo este pago 1100 de juros. Sabendo que o empréstimo foi concedido em regime de juros simples, à taxa

Equivalência de Valores 1. O Banco Bique concedeu um empréstimo com juros à cabeça ao Sr. Sandro, tendo este pago 1100 de juros. Sabendo que o empréstimo foi concedido em regime de juros simples, à taxa

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 2 1) Um título, com valor de face igual a $1.000,00,

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 2 1) Um título, com valor de face igual a $1.000,00,

Juros Compostos. Ao substituirmos cada uma das variáveis pelo seu respectivo valor teremos:

Introdução a Matemática Financeira Profº.: Ramon S. de Freitas Juros Compostos Juro composto é aquele que em cada período, a partir do segundo, é calculado sobre o montante relativo ao período anterior.

Introdução a Matemática Financeira Profº.: Ramon S. de Freitas Juros Compostos Juro composto é aquele que em cada período, a partir do segundo, é calculado sobre o montante relativo ao período anterior.

Matemática Financeira

A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos de bens de consumo. Consiste em empregar procedimentos matemáticos para simplificar a

A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos de bens de consumo. Consiste em empregar procedimentos matemáticos para simplificar a

Lista de exercício nº 3* VPL, TIR e Equivalência de fluxos de caixa

Lista de exercício nº 3* VPL, TIR e Equivalência de fluxos de caixa 1. Calcule o valor presente do fluxo de caixa indicado a seguir, para uma taxa de desconto de 1 % ao mês, no Resposta: $13.147,13 2.

Lista de exercício nº 3* VPL, TIR e Equivalência de fluxos de caixa 1. Calcule o valor presente do fluxo de caixa indicado a seguir, para uma taxa de desconto de 1 % ao mês, no Resposta: $13.147,13 2.

SIMULADO COMENTADO DE MATEMÁTICA FINANCEIRA

SIMULADO COMENTADO DE MATEMÁTICA FINANCEIRA Prof. Quilelli 1 ) Uma dívida contraída à taxa de juros simples de 10% ao mês, deverá ser paga em duas parcelas, respectivamente iguais a R$ 126,00, daqui a

SIMULADO COMENTADO DE MATEMÁTICA FINANCEIRA Prof. Quilelli 1 ) Uma dívida contraída à taxa de juros simples de 10% ao mês, deverá ser paga em duas parcelas, respectivamente iguais a R$ 126,00, daqui a

CURSO ON-LINE PROFESSOR GUILHERME NEVES. Resolverei neste ponto a prova de Matemática Financeira da SEFAZ/RJ 2010 FGV.

Olá pessoal! Resolverei neste ponto a prova de Matemática Financeira da SEFAZ/RJ 2010 FGV. Sem mais delongas, vamos às questões. 19. (SEFAZ-RJ 2010/FGV) A empresa Bonneli recebeu, pelo valor de R$ 18.000,00,

Olá pessoal! Resolverei neste ponto a prova de Matemática Financeira da SEFAZ/RJ 2010 FGV. Sem mais delongas, vamos às questões. 19. (SEFAZ-RJ 2010/FGV) A empresa Bonneli recebeu, pelo valor de R$ 18.000,00,

Análise e Resolução da prova do ISS-Cuiabá Disciplina: Matemática Financeira Professor: Custódio Nascimento

Disciplina: Professor: Custódio Nascimento 1- Análise da prova Análise e Resolução da prova do ISS-Cuiabá Neste artigo, farei a análise das questões de cobradas na prova do ISS-Cuiabá, pois é uma de minhas

Disciplina: Professor: Custódio Nascimento 1- Análise da prova Análise e Resolução da prova do ISS-Cuiabá Neste artigo, farei a análise das questões de cobradas na prova do ISS-Cuiabá, pois é uma de minhas

Centro Universitário Católico Salesiano Auxilium. Séries Uniformes de Pagamento

Centro Universitário Católico Salesiano Auxilium Disciplina: Matemática Financeira I Prof.: Marcos José Ardenghi Séries Uniformes de Pagamento As séries uniformes de pagamentos, anuidades ou rendas são

Centro Universitário Católico Salesiano Auxilium Disciplina: Matemática Financeira I Prof.: Marcos José Ardenghi Séries Uniformes de Pagamento As séries uniformes de pagamentos, anuidades ou rendas são

INTRODUÇÃO AO ESTUDO DO FLUXO DE CAIXA

INTRODUÇÃO AO ESTUDO DO FLUXO DE CAIXA O estudo da matemática financeira é desenvolvido, basicamente, através do seguinte raciocínio: ao longo do tempo existem entradas de dinheiro (receitas) e saídas

INTRODUÇÃO AO ESTUDO DO FLUXO DE CAIXA O estudo da matemática financeira é desenvolvido, basicamente, através do seguinte raciocínio: ao longo do tempo existem entradas de dinheiro (receitas) e saídas

Matemática Financeira e Instrumentos de Gestão [2] 2007/2008

![Matemática Financeira e Instrumentos de Gestão [2] 2007/2008](/thumbs/22/1330912.jpg "Matemática Financeira e Instrumentos de Gestão [2] 2007/2008") Licenciatura em Gestão Matemática Financeira e Instrumentos de Gestão [2] 2007/2008 Noções Fundamentais Rendimento = Consumo + Poupança [Aforro] Aforro = Entesouramento + Investimento Financeiro Entesouramento

Licenciatura em Gestão Matemática Financeira e Instrumentos de Gestão [2] 2007/2008 Noções Fundamentais Rendimento = Consumo + Poupança [Aforro] Aforro = Entesouramento + Investimento Financeiro Entesouramento

Sérgio Carvalho Matemática Financeira Simulado 02 Questões FGV

Sérgio Carvalho Matemática Financeira Simulado 02 Questões FGV Simulado 02 de Matemática Financeira Questões FGV 01. Determine o valor atual de um título descontado (desconto simples por fora) dois meses

Sérgio Carvalho Matemática Financeira Simulado 02 Questões FGV Simulado 02 de Matemática Financeira Questões FGV 01. Determine o valor atual de um título descontado (desconto simples por fora) dois meses

UNIDADE DESCENTRALIZADA NOVA IGUAÇU - RJ ENGENHARIA ECONÔMICA E FINANCEIRA

PARTE I 1 1) Calcular a taxa de juros trimestral proporcional às seguintes taxas: a) 24% ao ano. b) 36% ao biênio c) 6% ao semestre 2) Determinar a taxa de juros anual proporcional, das as seguintes taxas:

PARTE I 1 1) Calcular a taxa de juros trimestral proporcional às seguintes taxas: a) 24% ao ano. b) 36% ao biênio c) 6% ao semestre 2) Determinar a taxa de juros anual proporcional, das as seguintes taxas:

Termos. Tempo. t 1 t 2 t 3 ( ) t n-1 t n. 0 1 2 3 ( ) n-1 n. 0 (origem) 1 2 3 ( ) n-1 n

t n-1 t n. 0 1 2 3 ( ) n-1 n. 0 (origem) 1 2 3 ( ) n-1 n") CAPÍTULO II RENDAS Cálculo Financeiro * Francisco Antunes Paulo Mêda Enquadramento Regime de Juro Composto Sabe-se que utilizando o factor de actualização (1+i) -n o de capitalização (1+i) n é possível

CAPÍTULO II RENDAS Cálculo Financeiro * Francisco Antunes Paulo Mêda Enquadramento Regime de Juro Composto Sabe-se que utilizando o factor de actualização (1+i) -n o de capitalização (1+i) n é possível

CURSO ON-LINE PROFESSOR GUILHERME NEVES

Olá pessoal! Neste ponto resolverei a prova de Matemática Financeira e Estatística para APOFP/SEFAZ-SP/FCC/2010 realizada no último final de semana. A prova foi enviada por um aluno e o tipo é 005. Os

Olá pessoal! Neste ponto resolverei a prova de Matemática Financeira e Estatística para APOFP/SEFAZ-SP/FCC/2010 realizada no último final de semana. A prova foi enviada por um aluno e o tipo é 005. Os

Conceitos Financeiros

Conceitos Financeiros Capital: qualquer quantidade de dinheiro, que esteja disponível em certa data, para ser aplicado numa operação financeira; Juros: custo do capital durante determinado período de tempo;

Conceitos Financeiros Capital: qualquer quantidade de dinheiro, que esteja disponível em certa data, para ser aplicado numa operação financeira; Juros: custo do capital durante determinado período de tempo;

EXERCÍCIOS PROF. SÉRGIO ALTENFELDER

1- Uma dívida no valor de R$ 60.020,54 deve ser paga em sete prestações postecipadas de R$ 10.000,00, a uma determinada taxa de juros. Considerando esta mesma taxa de juros, calcule o saldo devedor imediatamente

1- Uma dívida no valor de R$ 60.020,54 deve ser paga em sete prestações postecipadas de R$ 10.000,00, a uma determinada taxa de juros. Considerando esta mesma taxa de juros, calcule o saldo devedor imediatamente

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA I PROFESSOR JORGE JUNIOR E.MAIL: JJUNIORSAN@CEUNES.UFES.BR Apostila integralmente

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA I PROFESSOR JORGE JUNIOR E.MAIL: JJUNIORSAN@CEUNES.UFES.BR Apostila integralmente

prestação. Resp. $93.750,00 e $5.625,00.

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA DISCIPLINA MAT191 - MATEMÁTICA FINANCEIRA PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 3 1) Um bem é vendido a vista por $318.000,00

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA DISCIPLINA MAT191 - MATEMÁTICA FINANCEIRA PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 3 1) Um bem é vendido a vista por $318.000,00

MATEMÁTICA FINANCEIRA - ADMINISTRAÇÃO

MATEMÁTICA FINANCEIRA - ADMINISTRAÇÃO DESCONTO 1) Determinar o desconto por fora sofrido por uma letra de R$ 5.000,00 à taxa de 5% aa, descontada 5 anos antes de seu vencimento. Resp: R$ 1.250,00 2) Uma

MATEMÁTICA FINANCEIRA - ADMINISTRAÇÃO DESCONTO 1) Determinar o desconto por fora sofrido por uma letra de R$ 5.000,00 à taxa de 5% aa, descontada 5 anos antes de seu vencimento. Resp: R$ 1.250,00 2) Uma

Elementos de Análise Financeira Juros Compostos Profa. Patricia Maria Bortolon

Elementos de Análise Financeira Juros Compostos Juros Compostos Os juros formados em cada período são acrescidos ao capital formando o montante (capital mais juros) do período. Este montante passará a

Elementos de Análise Financeira Juros Compostos Juros Compostos Os juros formados em cada período são acrescidos ao capital formando o montante (capital mais juros) do período. Este montante passará a

CIÊNCIAS CONTÁBEIS MATEMATICA FINANCEIRA JUROS SIMPLES

DEFINIÇÕES: CIÊNCIAS CONTÁBEIS MATEMATICA FINANCEIRA JUROS SIMPLES Taxa de juros: o juro é determinado através de um coeficiente referido a um dado intervalo de tempo. Ele corresponde à remuneração da

DEFINIÇÕES: CIÊNCIAS CONTÁBEIS MATEMATICA FINANCEIRA JUROS SIMPLES Taxa de juros: o juro é determinado através de um coeficiente referido a um dado intervalo de tempo. Ele corresponde à remuneração da

Existe uma diferença entre o montante (S) e a aplicação (P) que é denominada de remuneração, rendimento ou juros ganhos.

e a aplicação (P) que é denominada de remuneração, rendimento ou juros ganhos.") Módulo 3 JUROS SIMPLES 1. Conceitos Iniciais 1.1. Juros Juro é a remuneração ou aluguel por um capital aplicado ou emprestado, o valor é obtido pela diferença entre dois pagamentos, um em cada tempo, de

Módulo 3 JUROS SIMPLES 1. Conceitos Iniciais 1.1. Juros Juro é a remuneração ou aluguel por um capital aplicado ou emprestado, o valor é obtido pela diferença entre dois pagamentos, um em cada tempo, de

Prof. Luiz Felix. Unidade I

Prof. Luiz Felix Unidade I MATEMÁTICA FINANCEIRA Matemática financeira A Matemática Financeira estuda o comportamento do dinheiro ao longo do tempo. Do ponto de vista matemático, um determinado valor a

Prof. Luiz Felix Unidade I MATEMÁTICA FINANCEIRA Matemática financeira A Matemática Financeira estuda o comportamento do dinheiro ao longo do tempo. Do ponto de vista matemático, um determinado valor a

Título : B2 Matemática Financeira. Conteúdo :

Título : B2 Matemática Financeira Conteúdo : A maioria das questões financeiras é construída por algumas fórmulas padrão e estratégias de negócio. Por exemplo, os investimentos tendem a crescer quando

Título : B2 Matemática Financeira Conteúdo : A maioria das questões financeiras é construída por algumas fórmulas padrão e estratégias de negócio. Por exemplo, os investimentos tendem a crescer quando

INTRODUÇÃO À MATEMÁTICA FINANCEIRA

INTRODUÇÃO À MATEMÁTICA FINANCEIRA SISTEMA MONETÁRIO É o conjunto de moedas que circulam num país e cuja aceitação no pagamento de mercadorias, débitos ou serviços é obrigatória por lei. Ele é constituído

INTRODUÇÃO À MATEMÁTICA FINANCEIRA SISTEMA MONETÁRIO É o conjunto de moedas que circulam num país e cuja aceitação no pagamento de mercadorias, débitos ou serviços é obrigatória por lei. Ele é constituído

MA12 - Unidade 10 Matemática Financeira Semana 09/05 a 15/05

MA12 - Unidade 10 Matemática Financeira Semana 09/05 a 15/05 Uma das importantes aplicações de progressões geométricas é a Matemática Financeira. A operação básica da matemática nanceira é a operação de

MA12 - Unidade 10 Matemática Financeira Semana 09/05 a 15/05 Uma das importantes aplicações de progressões geométricas é a Matemática Financeira. A operação básica da matemática nanceira é a operação de

Fundamentos do Cálculo Financeiro. 1. Introdução: o valor temporal do dinheiro 27

Índice Índice de casos propostos 13 Prefácio 17 Apresentação 19 Considerações e abreviaturas 23 Capítulo 1 Fundamentos do Cálculo Financeiro 1. Introdução: o valor temporal do dinheiro 27 2. Conceitos

Índice Índice de casos propostos 13 Prefácio 17 Apresentação 19 Considerações e abreviaturas 23 Capítulo 1 Fundamentos do Cálculo Financeiro 1. Introdução: o valor temporal do dinheiro 27 2. Conceitos

Matemática Régis Cortes. JURO composto

JURO composto 1 O atual sistema financeiro utiliza o regime de juros compostos, pois ele oferece uma maior rentabilidade se comparado ao regime de juros simples, onde o valor dos rendimentos se torna fixo,

JURO composto 1 O atual sistema financeiro utiliza o regime de juros compostos, pois ele oferece uma maior rentabilidade se comparado ao regime de juros simples, onde o valor dos rendimentos se torna fixo,

ÁREA DE FORMAÇÃO: POUPAR E INVESTIR REMUNERAÇÃO DE UM DEPÓSITO A PRAZO

ÁREA DE FORMAÇÃO: POUPAR E INVESTIR REMUNERAÇÃO DE UM DEPÓSITO A PRAZO Índice TANB Taxa Anual Nominal Bruta TANL - Taxa Anual Nominal Líquida Taxa de juro nominal e real Juro simples e juro composto Ficha

ÁREA DE FORMAÇÃO: POUPAR E INVESTIR REMUNERAÇÃO DE UM DEPÓSITO A PRAZO Índice TANB Taxa Anual Nominal Bruta TANL - Taxa Anual Nominal Líquida Taxa de juro nominal e real Juro simples e juro composto Ficha

Programa de Unidade Curricular

Programa de Unidade Curricular Faculdade Ciências Empresariais Licenciatura Contabilidade / Ciências Económicas e Empresariais Unidade Curricular Cálculo Comercial e Financeiro Semestre: 3 Nº ECTS: 6,0

Programa de Unidade Curricular Faculdade Ciências Empresariais Licenciatura Contabilidade / Ciências Económicas e Empresariais Unidade Curricular Cálculo Comercial e Financeiro Semestre: 3 Nº ECTS: 6,0

Matemática Financeira. e Engenharia Econômica

Matemática Financeira e Engenharia Econômica Programa Forma Geral Introdução ao Problema Taxas de Juros Juros Compostos Situações Especiais Princípios de Engenharia Econômica Método do Custo Anual Uniforme

Matemática Financeira e Engenharia Econômica Programa Forma Geral Introdução ao Problema Taxas de Juros Juros Compostos Situações Especiais Princípios de Engenharia Econômica Método do Custo Anual Uniforme

Matemática Financeira - Vinícius Werneck, professor do QConcursos.com

Matemática Financeira - Vinícius Werneck, professor do QConcursos.com 1- Q236904 - Prova: CESGRANRIO - 2012 - Caixa - Técnico Bancário Disciplina: Matemática Financeira Assuntos: Amortização; Sistema Francês

Matemática Financeira - Vinícius Werneck, professor do QConcursos.com 1- Q236904 - Prova: CESGRANRIO - 2012 - Caixa - Técnico Bancário Disciplina: Matemática Financeira Assuntos: Amortização; Sistema Francês

EXERCÍCIOS IV SÉRIES DE PAGAMENTOS IGUAIS E CONSECUTIVOS 1. Calcular o montante, no final de 2 anos, correspondente à aplicação de 24 parcelas iguais

IGUAIS E CONSECUTIVOS 1. Calcular o montante, no final de 2 anos, correspondente à aplicação de 24 parcelas iguais e mensais de $ 1.000,00 cada uma, dentro do conceito de termos vencidos, sabendo-se que

IGUAIS E CONSECUTIVOS 1. Calcular o montante, no final de 2 anos, correspondente à aplicação de 24 parcelas iguais e mensais de $ 1.000,00 cada uma, dentro do conceito de termos vencidos, sabendo-se que

MATEMÁTICA FINANCEIRA

MATEMÁTICA FINANCEIRA JUROS COMPOSTOS MF3 1 JUROS COMPOSTOS Capitalização composta é aquela em que a taxa de juros incide sobre o capital inicial, acrescido dos juros acumulados até o período anterior.

MATEMÁTICA FINANCEIRA JUROS COMPOSTOS MF3 1 JUROS COMPOSTOS Capitalização composta é aquela em que a taxa de juros incide sobre o capital inicial, acrescido dos juros acumulados até o período anterior.

CURSO ON-LINE PROFESSOR GUILHERME NEVES

Olá pessoal! Neste ponto resolverei a prova de Matemática Financeira para Auditor Fiscal da Receita Municipal Pref. Municipal de Angra dos Reis, organizada pela FGV. A prova foi realizada no dia 02/05/2010.

Olá pessoal! Neste ponto resolverei a prova de Matemática Financeira para Auditor Fiscal da Receita Municipal Pref. Municipal de Angra dos Reis, organizada pela FGV. A prova foi realizada no dia 02/05/2010.

Elementos de Análise Financeira Matemática Financeira e Inflação Profa. Patricia Maria Bortolon

Elementos de Análise Financeira Matemática Financeira e Inflação O que é Inflação? Inflação É a elevação generalizada dos preços de uma economia O que é deflação? E a baixa predominante de preços de bens

Elementos de Análise Financeira Matemática Financeira e Inflação O que é Inflação? Inflação É a elevação generalizada dos preços de uma economia O que é deflação? E a baixa predominante de preços de bens

Matemática. Aula: 04/10. Prof. Pedro Souza. www.conquistadeconcurso.com.br. Visite o Portal dos Concursos Públicos WWW.CURSOAPROVACAO.COM.

Matemática Aula: 04/10 Prof. Pedro Souza UMA PARCERIA Visite o Portal dos Concursos Públicos WWW.CURSOAPROVACAO.COM.BR Visite a loja virtual www.conquistadeconcurso.com.br MATERIAL DIDÁTICO EXCLUSIVO PARA

Matemática Aula: 04/10 Prof. Pedro Souza UMA PARCERIA Visite o Portal dos Concursos Públicos WWW.CURSOAPROVACAO.COM.BR Visite a loja virtual www.conquistadeconcurso.com.br MATERIAL DIDÁTICO EXCLUSIVO PARA

CÁLCULO E INSTRUMENTOS FINANCEIROS I (2º ANO)

") GESTÃO DE EMPRESAS CÁLCULO E INSTRUMENTOS FINANCEIROS I (º ANO) Exercícios - Capitalização EXERCÍCIOS DE APLICAÇÃO Exercício 1 Calcule os juros simples produzidos: a) Por um capital de 500 aplicado durante

GESTÃO DE EMPRESAS CÁLCULO E INSTRUMENTOS FINANCEIROS I (º ANO) Exercícios - Capitalização EXERCÍCIOS DE APLICAÇÃO Exercício 1 Calcule os juros simples produzidos: a) Por um capital de 500 aplicado durante

JUROS SIMPLES - EXERCÍCIOS PARA TREINAMENTO - LISTA 02

JUROS SIMPLES - EXERCÍCIOS PARA TREINAMENTO - LISTA 0 01. Calcular a taxa mensal proporcional de juros de: a) 14,4% ao ano; b) 6,8% ao quadrimestre; c) 11,4% ao semestre; d) 110,4% ao ano e) 54,7% ao biênio.

JUROS SIMPLES - EXERCÍCIOS PARA TREINAMENTO - LISTA 0 01. Calcular a taxa mensal proporcional de juros de: a) 14,4% ao ano; b) 6,8% ao quadrimestre; c) 11,4% ao semestre; d) 110,4% ao ano e) 54,7% ao biênio.

Aproveito o ensejo para divulgar os seguintes cursos que estou ministrando no Ponto.

Olá pessoal! Resolverei neste artigo a prova de Matemática Financeira do concurso da CVM 2010 organizado pela ESAF. Como já comentei em um artigo ontem, há apenas uma questão nesta prova com divergência

Olá pessoal! Resolverei neste artigo a prova de Matemática Financeira do concurso da CVM 2010 organizado pela ESAF. Como já comentei em um artigo ontem, há apenas uma questão nesta prova com divergência

Lista de Exercícios para a Prova Substitutiva de Matemática Financeira Parfor Matemática

Lista de Exercícios para a Prova Substitutiva de Matemática Financeira Parfor Matemática 1. Se 35 m de um tecido custam R$ 140, quanto se pagará 12 m? 2. Se 20 tratores levaram 6 dias para realizar um

Lista de Exercícios para a Prova Substitutiva de Matemática Financeira Parfor Matemática 1. Se 35 m de um tecido custam R$ 140, quanto se pagará 12 m? 2. Se 20 tratores levaram 6 dias para realizar um

Pra que serve a Matemática Financeira? AVALIAÇÃO DE PROJETOS DE INVESTIMENTOS MATEMÁTICA FINANCEIRA 20/01/2016. Danillo Tourinho Sancho da Silva, MSc

AVALIAÇÃO DE PROJETOS DE INVESTIMENTOS Danillo Tourinho Sancho da Silva, MSc MATEMÁTICA FINANCEIRA Danillo Tourinho Sancho da Silva, MSc Pra que serve a Matemática Financeira? 1 NOÇÕES GERAIS SOBRE A MATEMÁTICA

AVALIAÇÃO DE PROJETOS DE INVESTIMENTOS Danillo Tourinho Sancho da Silva, MSc MATEMÁTICA FINANCEIRA Danillo Tourinho Sancho da Silva, MSc Pra que serve a Matemática Financeira? 1 NOÇÕES GERAIS SOBRE A MATEMÁTICA

NOTAS DE AULA. Introdução à Matemática Financeira. Prof. Dr. Silvio Alexandre de Araujo

NOTAS DE AULA Introdução à Matemática Financeira Prof. Dr. Silvio Alexandre de Araujo 2 CONTEÚDO PROGRAMÁTICO 1. Juros simples 2. Juros compostos 3. Séries periódicas uniformes 4. Planos de amortização

NOTAS DE AULA Introdução à Matemática Financeira Prof. Dr. Silvio Alexandre de Araujo 2 CONTEÚDO PROGRAMÁTICO 1. Juros simples 2. Juros compostos 3. Séries periódicas uniformes 4. Planos de amortização

REGIME DE CAPTALIZAÇÃO COMPOSTA

REGIME DE CAPTALIZAÇÃO COMPOSTA No regime de Capitalização Composta, os juros prodzidos ao final de um dado período n se agregam ao capital, passando ambos a integrar a nova base de cálculo para o período

REGIME DE CAPTALIZAÇÃO COMPOSTA No regime de Capitalização Composta, os juros prodzidos ao final de um dado período n se agregam ao capital, passando ambos a integrar a nova base de cálculo para o período

JURO COMPOSTO. Juro composto é aquele que em cada período financeiro, a partir do segundo, é calculado sobre o montante relativo ao período anterior.

JURO COMPOSTO No regime de capitalização simples, o juro produzido por um capital é sempre o mesmo, qualquer que seja o período financeiro, pois ele é sempre calculado sobre o capital inicial, não importando

JURO COMPOSTO No regime de capitalização simples, o juro produzido por um capital é sempre o mesmo, qualquer que seja o período financeiro, pois ele é sempre calculado sobre o capital inicial, não importando

EXERCÍCIOS DIVERSOS TRABALHO 1

EXERCÍCIOS DIVERSOS TRABALHO 1 01. O gerente de uma loja de presentes está fazendo o fechamento das vendas de brinquedos no período de véspera de natal. No dia 06/11/2006 foram vendidos 14 brinquedos a

EXERCÍCIOS DIVERSOS TRABALHO 1 01. O gerente de uma loja de presentes está fazendo o fechamento das vendas de brinquedos no período de véspera de natal. No dia 06/11/2006 foram vendidos 14 brinquedos a

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CUSTO DO CRÉDITO

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CUSTO DO CRÉDITO Índice Componentes do custo do crédito Taxa de juro Comissões Despesas Seguros Medidas agregadas do custo do crédito: TAE e TAEG Taxas máximas no crédito

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CUSTO DO CRÉDITO Índice Componentes do custo do crédito Taxa de juro Comissões Despesas Seguros Medidas agregadas do custo do crédito: TAE e TAEG Taxas máximas no crédito

CAPÍTULO 2 MATEMÁTICA FINANCEIRA

CAPÍTULO 2 MATEMÁTICA FINANCEIRA A Matemática Financeira se preocupa com o valor do dinheiro no tempo. E pode-se iniciar o estudo sobre o tema com a seguinte frase: NÃO SE SOMA OU SUBTRAI QUANTIAS EM DINHEIRO

CAPÍTULO 2 MATEMÁTICA FINANCEIRA A Matemática Financeira se preocupa com o valor do dinheiro no tempo. E pode-se iniciar o estudo sobre o tema com a seguinte frase: NÃO SE SOMA OU SUBTRAI QUANTIAS EM DINHEIRO

Universidade Comunitária da Região de Chapecó Curso de Economia 5º Período 8 AMORTIZAÇÃO DE EMPRÉSTIMOS

8 AMORTIZAÇÃO DE EMPRÉSTIMOS Frequentemente, nas operações de médio e longo prazo, por razões metodológicas ou contábeis, as operações de empréstimos são analisadas período por período, no que diz respeito