Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama Filho MBA Executivo em Liderança

|

|

|

- Branca Flor Nobre Meneses

- 6 Há anos

- Visualizações:

Transcrição

1

2 Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama Filho MBA Executivo em Liderança e Gestão Empresarial pelo IPOG (em andamento) Atual Diretor do Instituto BULLA Empresa especializada em Varejo Farmacêutico que presta serviços de consultoria, capacitação e soluções voltadas para o mercado. 20 anos de atuação no Varejo Farma Consultor de empresas e Palestrante para o Mercado Farmacêutico Palestrante do Programa Seu Negócio + Lucrativo do Laboratório Teuto-Pfizer/Programa Excelência Farmacêutica do CFF/Programa Prosperar do CRF-GO/Programa Gestão Farmacêutica CRF-PR/Bulla Fórmula GF Presencial e Online

3 Farmacêutico Bioquímico formado pela Universidade Federal de Goiás em Pós-graduado com M.B.A. em Gestão Avançada de Varejo Farmacêutico. Pós-graduação em Administração de Empresas e Docência de Nível Superior. Especialista em Manipulação Magistral Alopática e em Homeopatia. Mestrando executivo em Administração de Empresas (em andamento). Sócio Proprietário do Instituto BULLA Sócio Proprietário das Farmácias Cristo Redentor e Santa Fórmula Empresário de Farmácia desde Integrante da Comissão Técnica (G.T.) em Farmácia Comunitária do Conselho Federal de Farmácia (COMFAR-CFF). Ex-Fundador e Diretor das Farmácias Drogavida, Drogafarma e Drogarias Rio Preto. Foi consultor técnico do SEBRAE-Go por vários anos ( ). Foi colaborador da Universidade Martins de Varejo (Martins Atacadista). Vasta experiência prática e teórica em Administração Farmacêutica e em Planejamento Tributário e Contábil para farmácias e drogarias.

4

5

6 Chave de acesso aos materiais do curso

7 Para obtermos resultados econômicos, em primeiro lugar....mesmo que haja grandes resultados não-econômicos a felicidade dos membros da empresa, uma contribuição ao bem-estar ou à cultura da comunidade, etc... a administração terá fracassado se não houver obtido resultados econômicos. (segundo Peter F. Drucker A Prática da Administração de Empresas - pág.08).

8 Peter F. Drucker diz ainda (A Prática da Administração de Empresas. 13(a) ed. Thomson, 2003):..a Administração de qualquer empresa deverá ser efetivada a partir dos seus resultados. A sua análise leva a extensão da Administração aos diversos setores da empresa. Para analisar os resultados é preciso de MÉTODO.

9 ... as empresas falham por falta de metas certas, falta de métricas de desempenho financeiro, e por falta de método de análise correto...

10

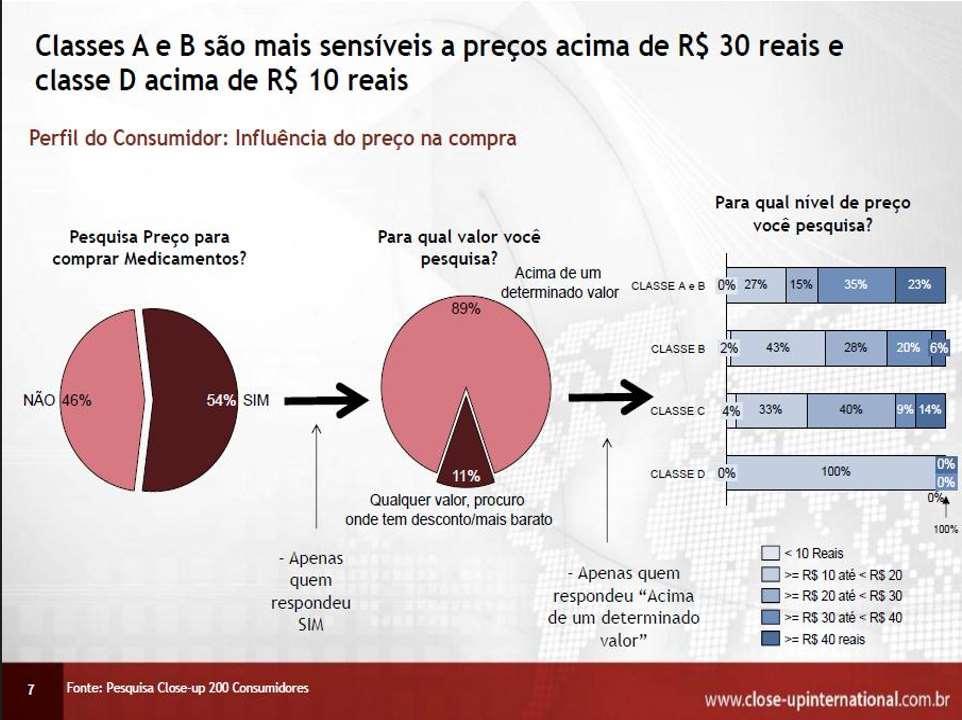

11 Como determinar a margem de lucro dos medicamentos?

12 Se medicamento já tem preço definido pelo governo, para que perder tempo tentando estipular o preço do medicamento que você vende na sua farmácia?

13 Sildenafila 50 mg Cx 1 comp. Revest. Preço Fábrica R$ 6,00 P.M.C. R$ 7,99 Preço Fábrica Desconto comercial R$ 6,00 90% de desconto = R$ 0,60 Preço de compra + Mark-up = Preço de venda R$ 0, % (mark-up) = R$ 1,80 (Preço de venda)

14 Mark-up sobre o P.M.C 7,99 0,60 = 7,39/0,60x100= 1.231% Margem de lucro sobre o P.M.C = 92,49% 7,99 77,47% = 1,80 (na prática você deu 77,47% de desconto)

15 P.M.C R$ 7,99 PREÇO DE BALCÃO R$ 1,80 Quando você vende por R$ 1,80 não está dando desconto?

16 Preço Fábrica Preço Máximo ao Consumidor (P.M.C.) Desconto Desconto Lucro Bruto

17 Como mensurar as margens de Lucro dos Produtos?

18 Existe uma margem de lucro para cada produto comercializado na revista de preço

19

% sobre Prc.")

20 Listas de Comercialização Índices CMED (Divisão) % sobre Prc. Custo ou markup Negativa 0, ,06 Positiva 0, ,23 Neutra 0, ,34 Fonte: Resolução nº 02/2009 CMED/ANVISA

21 Serviços Farmacêuticos Estacionamento Mix de produtos

22

23

24

25 FARMÁCIA

26

27

28

29

30

31

32

33

34

35 Como ter sucesso com a farmácia?

36 Gestão com excelência Conhecer os resultados/definir a estratégia de precificação Atendimento Diferenciado Serviços Farmacêuticos Diferenciados SUCESSO

37

38 Como precificar? Como agregar valor ao que vendemos?

39

40

41

42

43

44

45

46

47

48 D.R.E. Demonstrativo de Resultado do Exercício

49

50 RECEITA BRUTA DE VENDAS E SERVIÇOS Impostos e devoluções sobre vendas e serviços RECEITA LÍQUIDA DE VENDAS E SERVIÇOS Custo das mercadorias vendidas LUCRO BRUTO Despesas com vendas Gerais e administrativas Outras despesas operacionais, líquidas DESPESAS OPERACIONAIS EBITDA Depreciação e Amortização LUCRO OPERACIONAL ANTES DO RESULTADO FINANCEIRO Despesas financeiras Receitas financeiras DESPESAS / RECEITAS FINANCEIRAS LUCRO ANTES DO IR E DA CONTRIBUIÇÃO SOCIAL Imposto de renda e contribuição social LUCRO LÍQUIDO DO EXERCÍCIO

51

52

53 Descrição das Operações Valores do mês (R$) Representativida de sobre Venda Bruta (%) Vendas Brutas (R$) ,70 100,00 Descontos concedidos na Venda (R$) ,80 18,38 Vendas Líquidas (R$) ,90 81,62 Custo da Mercadoria Vendida-CMV- (R$) ,22 46,68 Lucro Bruto (R$) ,68 34,94 Despesas Operacionais Variáveis (R$) ,24 10,12 Margem de Contribuição (R$) ,44 24,82 Despesas Operacionais Fixas (R$) ,33 14,05 Lucro Operacional (R$) ,11 10,77 Receitas Não Operacionais (R$) 828,32 0,62 Despesas Não Operacionais (R$) 1.355,76 1,01 Lucro Líquido-Lucro Líq Final Ajustado (R$) ,67 10,38

")

54 Valores DLP - Média Anual sobre a Venda Bruta (%) 10,77 18,38 14,05 10,12 46,68 Descontos concedidos na Venda (%) Custo da Mercadoria Vendida (CMV)-(%) Despesas Operacionais Varíaveis (%) Despesas Operacionais Fixas (%) Lucro Operacional (%)

55

56 Descrição das Operações: Valores mês (R$) % da Receita Líquida Receita Líquida Financeira Operacional (R$) ,26 75,87 Fornecedores pagos efetivamente no mês (R$) ,90 52,09 Lucro Bruto (R$) ,36 23,78 Despesas Variáveis pagas no mês (R$) ,24 10,12 Margem de Contribuição (R$) ,12 13,66 Despesas Fixas pagas no mês (R$) ,33 14,05 Resultado do Fluxo de Caixa Operacional (R$) -518,21-0,39 Receita NÃO Operacional (R$) 828,32 0,62 Despesa NÃO Operacional (R$) 1.355,76 1,01 Resultado do Fluxo de Caixa Ajustado (R$) ,65-0,78

57 Descrição das Operações: Valores do DLP (R$) Valores do DFC (R$) Vendas Brutas (R$) , Descontos concedidos na Venda (R$) , Vendas Líquidas (R$) , ,26 Custo da Mercadoria Vendida (CMV)-(R$) , ,90 Lucro Bruto (R$) , ,36 Despesas Operacionais Variáveis (R$) , ,24 Margem de Contribuição (R$) , ,12 Despesas Operacionais Fixas (R$) , ,33 Lucro Operacional (R$) ,11-518,21 Receitas Não Operacional (R$) 828,32 828,32 Despesas Não Operacional (R$) 1.355, ,76 Lucro Líquido (Lucro Líq. Final Ajustado)-(R$) , ,65

58 Descrição das Operações Valores do mês (R$) Representativ idade sobre Venda Bruta (%) Vendas Brutas (R$) ,00 100,00 Descontos concedidos na Venda (R$) ,42 16,45 Vendas Líquidas (R$) ,58 83,55 Custo da Mercadoria Vendida-CMV- (R$) ,49 53,46 Lucro Bruto (R$) ,09 30,09 Despesas Operacionais Variáveis (R$) ,64 10,56 Margem de Contribuição (R$) ,45 19,53 Despesas Operacionais Fixas (R$) ,46 12,84 Lucro Operacional (R$) ,99 6,69 Receitas Não Operacionais (R$) ,00 2,58 Despesas Não Operacionais (R$) ,73 6,42 Lucro Líquido-Lucro Líq Final Ajustado (R$) ,83 2,85

59 Descrição das Operações: Valores mês (R$) % da Receita Líquida Receita Líquida Financeira Operacional (R$) ,04 100,00 Fornecedores pagos efetivamente no mês (R$) ,20 68,79 Lucro Bruto (R$) ,84 31,21 Despesas Variáveis pagas no mês (R$) ,32 13,28 Margem de Contribuição (R$) ,52 17,93 Despesas Fixas pagas no mês (R$) ,87 16,72 Resultado do Fluxo de Caixa Operacional (R$) 4.244,65 1,2 Receita NÃO Operacional (R$) ,00 0,69 Despesa NÃO Operacional (R$) ,73 1,23 Resultado do Fluxo de Caixa Ajustado (R$) ,08-0,6

60

61 DLP

62 DLP

63

64

65

66 DLP

67 Casos Reais

68 Antes

69 Descrição das Operações Valores do mês (R$) Representatividade sobre Venda Bruta (%) Vendas Brutas (R$) ,16 100,00 Descontos concedidos na Venda (R$) ,13 34,95 Vendas Líquidas (R$) ,03 65,05 Custo da Mercadoria Vendida (CMV)-(R$) ,44 49,30 Lucro Bruto (R$) ,59 15,75 Despesas Operacionais Variáveis (R$) ,56 6,35 Margem de Contribuição (R$) ,02 9,40 Despesas Operacionais Fixas (R$) ,92 10,04 Lucro Operacional (R$) ,90-0,63 Receitas Não Operacional (R$) 8.995,88 1,08 Despesas Não Operacional (R$) ,00 1,71 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) ,02-1,26

70 Depois

71 Descrição das Operações Valores do mês (R$) Representatividade sobre Venda Bruta (%) Vendas Brutas (R$) ,77 100,00 Descontos concedidos na Venda (R$) ,56 30,37 Vendas Líquidas (R$) ,21 69,63 Custo da Mercadoria Vendida (CMV)-(R$) ,93 45,38 Lucro Bruto (R$) ,28 24,25 Despesas Operacionais Variáveis (R$) ,82 7,99 Margem de Contribuição (R$) ,46 16,26 Despesas Operacionais Fixas (R$) ,26 9,48 Lucro Operacional (R$) ,20 6,78 Receitas Não Operacional (R$) 8.995,88 0,70 Despesas Não Operacional (R$) ,00 1,10 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) ,08 6,37

72 DLP E DFC: DE UM MODELO DE DROGARIA DE PERFIL POPULAR

73 Descrição das Operações Valores do mês (R$) Representativi dade sobre Venda Bruta (%) Vendas Brutas (R$) ,00 100,00 Descontos concedidos na Venda (R$) ,25 30,50 Vendas Líquidas (R$) ,75 69,50 Custo da Mercadoria Vendida-CMV- (R$) ,99 32,46 Lucro Bruto (R$) ,76 37,04 Despesas Operacionais Variáveis (R$) ,14 11,56 Margem de Contribuição (R$) ,62 25,48 Despesas Operacionais Fixas (R$) ,78 8,12 Lucro Operacional (R$) ,84 17,36 Receitas Não Operacionais (R$) 3.241,77 2,58 Despesas Não Operacionais (R$) 4.066,73 3,23 Lucro Líquido-Lucro Líq Final Ajustado (R$) ,88 16,71

74 ANTES

75 Descrição das Operações: Valores do mês (R$) Representatividade sobre Venda Bruta (%) Vendas Brutas (R$) ,00 100,00 Descontos concedidos na Venda (R$) ,15 17,67 Vendas Líquidas (R$) ,85 82,33 Custo da Mercadoria Vendida (CMV)-(R$) ,00 58,27 Lucro Bruto (R$) ,85 24,06 Despesas Operacionais Variáveis (R$) ,00 12,62 Margem de Contribuição (R$) ,85 11,45 Despesas Operacionais Fixas (R$) ,00 18,12 Lucro Operacional (R$) ,15-6,67 Receitas Não Operacional (R$) 367,45 0,23 Despesas Não Operacional (R$) 832,70 0,53 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) ,40-6,96

76 76 DEPOIS

77 Descrição das Operações: Valores do mês (R$) Representatividade sobre Venda Bruta (%) Vendas Brutas (R$) ,31 100,00 Descontos concedidos na Venda (R$) ,31 28,43 Vendas Líquidas (R$) ,00 71,57 Custo da Mercadoria Vendida (CMV)-(R$) ,08 42,40 Lucro Bruto (R$) ,92 29,16 Despesas Operacionais Variáveis (R$) ,00 10,34 Margem de Contribuição (R$) ,92 18,82 Despesas Operacionais Fixas (R$) ,78 11,63 Lucro Operacional (R$) ,14 7,19 Receitas Não Operacional (R$) 8.995,88 1,51 Despesas Não Operacional (R$) ,00 2,39 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) ,02 6,31

78

79 Ticket Médio Ponto de Equilíbrio Financeiro Caixa Mínimo Necessário ou Capital de Giro Rotação de Contas a Receber Rotação do Estoque Posicionamento Relativo Custo Médio Por Funcionário Produtividade Por Funcionário Rentabilidade por Funcionário Venda por Metro Quadrado

80

81 TICKET MÉDIO Venda Líquida Total / nº de Clientes atendidos Ex: R$ ,00 / = R$ 36,80

82 Ticket Médio

83 É o valor que a Farmácia deve manter em Caixa para suportar o pagamento das Despesas e dos Fornecedores.

Ex: R$ 83.000,00 + (R$ 36.000,00/2) = R$ 101.")

84 Caixa Mínimo Necessário ou Capital de Giro Valor Médio de Pagamento a Fornecedores + (Despesas Médias do Período/2) Ex: R$ ,00 + (R$ ,00/2) = R$ ,00

85 Representa o Valor de Venda Mensal que será capaz de pagar todas as Despesas Fixas e deixar Lucro zero.

86 PONTO DE EQUILÍBRIO FINANCEIRO Despesas Fixas / Margem de Contribuição (em %) Ex: R$ ,00 / 21,00% = R$ ,38

87 Representa se o Capital de Giro ou o Lucro irá ser utilizado para pagar Fornecedores em decorrência de desajuste de prazos.

88 Posicionamento Relativo Confronta Prazo de Recebimento com Prazo de Pagamento. Ideal menor do que 1,00 para não degradar o Capital de Giro.

89 Prazo Médio de Recebimento do Cliente (PR) / Prazo Médio de Pagamento a Fornecedores (PG) Exemplos Posicionamento Relativo 30 dias / 7 dias = 4,28 (maior do que 1,0 indica degrada Capital de Giro ou Lucro). 30 dias / 30 dias = 1,00 (Índice neutro indica Capital de Giro ou Lucro inalterado). 30 dias / 60 dias = 0,50 (menor do que 1,0 indica que ira aumentar o Capital de Giro: capitaliza com dinheiro do fornecedor).

90 Mostra a rapidez com que a Farmácia converte em dinheiro as vendas a prazo dentro de um período geralmente de um ano.

91 Rotação de Contas a Receber 360 / (Vendas Anuais a Crédito / Contas a Receber) Exemplo 360 / (R$ ,00 / R$ ,00) = 360 / 8,72 = 41,28 dias

92 Rotação dos Estoques: Número de dias em que o estoque se renova em um período um ano.

93 Rotação dos Estoques 360/ (Soma do CMV 12 meses / Estoque Médio Atual) Exemplo 360 / ( ,00 / ,00) = 360/ 2,57 = 140 dias (4,6 meses)

94

95 Custo Médio por Funcionário (Valor Médio da Folha de Pagamento Total + Encargos Sociais) / (Nº de Funcionários) Exemplo (R$ 8.500,00 / 5 Funcionários) = R$ 1.700,00 (Custo por Funcionário)

96 Produtividade por Funcionário Representa o valor médio produzido por cada funcionário existente na Farmácia.

97 Produtividade por Funcionário Valor Médio de Vendas Líquidas / Nº de Funcionários Exemplo R$ ,00 / 5 Funcionários = R$ ,00 (produtividade por Funcionário)

98

99 Rentabilidade por Funcionário (Produtividade por Funcionário * Lucro Bruto (%) - (Custo Médio por Funcionário) Exemplo (R$ ,00 * 35% ) - (R$ 1.700,00 ) = R$ 2.500,00

100 Venda por Metro Quadrado

101 Venda por Metro Quadrado Valor Médio de Vendas Líquidas / Nº de Metros quadrados área vendas Exemplo R$ ,00 / = 25,00 mt2 = R$ 2.400,00/mt2

102 É preciso: Manter as Despesas em um nível aceitável; Reduzir o C.M.V.; Ajustar corretamente os Descontos concedidos para os Clientes repassando a PERCEPÇÃO DE BARATEIRO (e fazendo aumentar a venda).

103 Lembrando do DDC: Quanto as Despesas estão pesando sobre a Venda Bruta? Despesas:? Lucro Final:??? Descontos Venda:? Custo Mercadoria:?

104 Quadro de Despesas (Plano de Contas) Despesas operacionais variáveis (%)Venda Manutenções Diversas 2,80 Comissões (Funcionários, etc): 2,24 Impostos Totais 13,07 Outras Despesas 0,87 TOTAL DESPESAS OP. VARIÁVEIS 16,18 DESPESAS OPERACIONAIS FIXAS (%) Venda Agua 0,04 Aluguel 5,49 Benefícios a Funcionários 0,68 Doações e Perdas 0,45 Encargos Sociais 0,86 Energia 0,39 Folha Pagto/Sal.Fixos 14,20 Informática/Assist Terc. 0,23 Lastro Inadimplentes 1,00 Lastro Rh 1,68 Marketing/Merchandising 2,85 Material Limpeza e Hig. e Aliment. 0,04 Mensalidades Diversas 1,89 Pagamento Plano Saúde 0,55 Papelaria/Gráfica 0,02 Pró-Labore Sócios 3,01 Quebra de Caixa 0,21 Serviço de Cobrança 0,80 Serviço Entrega em Dom. 2,50 Serviços de Terceiros 1,46 Taxas Bancárias 1,22 Telefones/Internet 2,38 Viagens/Correios/Fretes 0,11 TOTAL DESPESAS OPERACIONAIS FIXAS 29,40 TOTAL DESPESAS VARIÁREIS + FIXAS 45,57

105 Refências sobre parâmetros de algumas despesas Drogaria Convencional

106 Exemplo de DESPESAS e seus Pesos (%) Despesas Operacionais Fixas + Variáveis (somadas) Despesas variáveis Folha Pagto/Sal.Fixos Percentual Máximo aproximado (%) Esperado aproximadamente de até 25% sobre a Venda Bruta. Até 12% da venda líquida Atenção quando ultrapassar os 6 a 8% sobre a Venda bruta Comissões sobre a venda 2 a 4% da venda líquida Aluguel Esperado até 2 a 3% sobre a Venda Bruta.

107 Refências sobre parâmetros de algumas despesas Drogaria Popular Mista

108 Exemplo de DESPESAS e seus Pesos (%) Percentual Máximo aproximado (%) Despesas Operacionais Fixas + Variáveis (somadas) Esperado aproximadamente de até 16 a 20% sobre a Venda Bruta. Folha Pagto/Sal.Fixos Atenção quando ultrapassar os 6 a 8% sobre a Venda bruta Aluguel Esperado até 2 a 3% sobre a Venda Bruta.

109 Refências sobre parâmetros de algumas despesas Drogaria Popular Pura

110 Exemplo de DESPESAS e seus Pesos (%) Despesas Operacionais Fixas + Variáveis (somadas) Comissões sobre a venda Folha Pagto/Sal.Fixos Despesas Variáveis Aluguel Percentual Máximo aproximado (%) Esperado aproximadamente de até 16 a 20% sobre a Venda Bruta. 2 a 4% da venda líquida Atenção quando ultrapassar os 6 a 8% sobre a Venda bruta Até 12% da venda líquida Esperado até 2 a 3% sobre a Venda Bruta.

111 Refências sobre parâmetros de algumas despesas Farmácia com Manipulação

112 Exemplo de DESPESAS e seus Pesos (%) Percentual Máximo aproximado (%) Despesas Operacionais Fixas + Variáveis (somadas) Esperado aproximadamente de até 45 a 55% sobre a Venda Bruta. Folha Pagto/Sal.Fixos Atenção quando ultrapassar os 12 a 18% sobre a Venda bruta Aluguel Esperado até 5% sobre a Venda Bruta.

113 Determine o percentual dos impostos sobre as vendas líquidas Compare este percentual na tabela do Simples Acima de 10% aponta erros como ausência de segregação de alguns impostos conforme determina a legislação

114 De ,01 a , ,00 11,61% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95% Receita Bruta em 12 meses (em R$) SIMPLES NACIONAl - Alíquotas e Partilha do Simples Nacional ANEXO I (Vigência a Partir de ) Venda Mensal Média até (R$) Alíquota IRPJ CSLL Cofins PIS/Pasep CPP INSS ICMS Até , ,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25% De ,01 a , ,00 5,47% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86% De ,01 a , ,00 6,84% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33% De ,01 a , ,00 7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56% De ,01 a , ,00 7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58% De ,01 a , ,00 8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82% De ,01 a , ,00 8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84% De ,01 a , ,00 8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87% De ,01 a , ,00 9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07% De ,01 a , ,00 9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10% De ,01 a , ,00 9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38% De ,01 a , ,00 10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41% De ,01 a , ,00 10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45% De ,01 a , ,00 10,23% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48% De ,01 a , ,00 10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51% De ,01 a , ,00 11,23% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82% De ,01 a , ,00 11,32% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85% De ,01 a , ,00 11,42% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88% De ,01 a , ,00 11,51% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91%

115 Receita Bruta em 12 meses (em R$) Venda Mensal Média até (R$) Alíquota Normal Valor descontado na Alíquota Normal (\Projeção incidência de 90% isentos de Pis/Cofins e ICMS por ST no total (%) Valor da Nova Alíquota Ajustada (%) Até , ,00 4,00% 1,25% 2,75% De ,01 a , ,00 5,47% 2,63% 2,84% De ,01 a , ,00 6,84% 3,39% 3,45% De ,01 a , ,00 7,54% 3,72% 3,82% De ,01 a , ,00 7,60% 3,75% 3,85% De ,01 a , ,00 8,28% 4,10% 4,18% De ,01 a , ,00 8,36% 4,14% 4,22% De ,01 a , ,00 8,45% 4,18% 4,28% De ,01 a , ,00 9,03% 4,47% 4,57% De ,01 a , ,00 9,12% 4,50% 4,62% De ,01 a , ,00 9,95% 4,92% 5,03% De ,01 a , ,00 10,04% 4,96% 5,08% De ,01 a , ,00 10,13% 5,01% 5,12% De ,01 a , ,00 10,23% 5,06% 5,17% De ,01 a , ,00 10,32% 5,10% 5,22% De ,01 a , ,00 11,23% 5,56% 5,67% De ,01 a , ,00 11,32% 5,60% 5,72% De ,01 a , ,00 11,42% 5,64% 5,78% De ,01 a , ,00 11,51% 5,69% 5,82% De ,01 a , ,00 11,61% 5,73% 5,88%

116 Receita Bruta em 12 meses (em R$) Venda Mensal Média até (R$): Alíquota Normal Valor da Nova Alíquota Ajustada (%) Média Geral das ST de cada Estado da Federação (%) Valor Total dos Impostos Pagos sobre a Venda Líquida (%) Até , ,00 4,00% 2,75% 6,37% 9,12% De ,01 a , ,00 5,47% 2,84% 6,37% 9,21% De ,01 a , ,00 6,84% 3,45% 6,37% 9,82% De ,01 a , ,00 7,54% 3,82% 6,37% 10,19% De ,01 a , ,00 7,60% 3,85% 6,37% 10,22% De ,01 a , ,00 8,28% 4,18% 6,37% 10,55% De ,01 a , ,00 8,36% 4,22% 6,37% 10,60% De ,01 a , ,00 8,45% 4,28% 6,37% 10,65% De ,01 a , ,00 9,03% 4,57% 6,37% 10,94% De ,01 a , ,00 9,12% 4,62% 6,37% 10,99% De ,01 a , ,00 9,95% 5,03% 6,37% 11,40% De ,01 a , ,00 10,04% 5,08% 6,37% 11,45% De ,01 a , ,00 10,13% 5,12% 6,37% 11,50% De ,01 a , ,00 10,23% 5,17% 6,37% 11,54% De ,01 a , ,00 10,32% 5,22% 6,37% 11,59% De ,01 a , ,00 11,23% 5,67% 6,37% 12,05% De ,01 a , ,00 11,32% 5,72% 6,37% 12,10% De ,01 a , ,00 11,42% 5,78% 6,37% 12,15% De ,01 a , ,00 11,51% 5,82% 6,37% 12,19% De ,01 a , ,00 11,61% 5,88% 6,37% 12,25% Simulador ST nos Estados *Simulação ICMS por ST

117 Lembrando do DDC: Como manter o C.M.V. em um bom Nível? Despesas:? Lucro Final:??? Descontos Venda:? Custo Mercadoria:?

O")

118 COMO DIMINUIR O C.M.V. DA FARMÁCIA/DROGARIA (para aumentar o Lucro) O Perfil de Venda (ou percentual de venda) de GENÉRICOS e SIMILARES Impactam fortemente no Lucro Operacional (diminuindo o CMV)

119 Grupos de Produtos Peso nas Vendas por GRUPOS de Produtos (%) Marca:Receiturário e Populares Esp. 69,00 Marca:Similares 8,00 Genericos 3,00 Perfumarias/Correlatos 20,00 Média Geral 100,00 SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS Demonstrativo de Lucros e Perdas (DLP) Valores do Mês Represent. Sobre (R$) Venda Bruta % Vendas Brutas (R$) ,00 100,00 Descontos concedidos na Venda (R$) 7.645,60 11,48 Vendas Líquidas (R$) ,40 88,52 Custo da Mercadoria Vendida (CMV)-(R$) ,29 61,98 Lucro Bruto (R$) ,11 26,54 Despesas Operacionais Variáveis (R$) 4.821,08 7,24 Margem de Contribuição (R$) ,03 19,30 Despesas Operacionais Fixas (R$) ,70 24,99 Lucro Operacional (R$) ,67-5,69 Receitas Não Operacional (R$) 0,00 0,00 Despesas Não Operacional (R$) 0,00 0,00 Lucro Líquido Final Ajustado ,67-5,69

120 Lucro Líquido Final Ajustado)-R$ 31,01 0,05 Grupos de Produtos Peso nas Vendas por GRUPOS de Produtos (%) Marca:Receiturário e Populares Esp. 54,00 Marca:Similares 16,00 Genericos 10,00 Perfumarias/Correlatos 20,00 Média Geral 100,00 SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS Demonstrativo de Lucros e Perdas (DLP) Valores do Mês R$ Represent. Sobre Venda Bruta % Vendas Brutas (R$) ,00 100,00 Descontos concedidos na Venda (R$) 7.645,60 11,48 Vendas Líquidas (R$) ,40 88,52 Custo da Mercadoria Vendida (CMV)-(R$) ,84 55,67 Lucro Bruto (R$) ,56 32,85 Despesas Operacionais Varíaveis (R$) 5.172,73 7,77 Margem de Contribuição (R$) ,84 25,08 Despesas Operacionais Fixas (R$) ,83 25,03 Lucro Operacional (R$) 31,01 0,05 Receitas Não Operacional (R$) 0,00 0,00 Despesas Não Operacional (R$) 0,00 0,00

Valores Mês")

121 Grupos de Produtos Peso nas Vendas por GRUPOS de Produtos (%) Marca:Receiturário e Populares Esp. 45,00 Marca:Similares 20,00 Genericos 15,00 Perfumarias/Correlatos 20,00 Média Geral 100,00 SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS Demonstrativo de Lucros e Perdas (DLP) Valores Mês R$ Represent. sobre Venda Bruta % Vendas Brutas (R$) ,00 100,00 Descontos concedidos na Venda (R$) 7.625,62 11,45 Vendas Líquidas (R$) ,38 88,55 Custo da Mercadoria Vendida (CMV)-(R$) ,42 51,89 Lucro Bruto (R$) ,96 36,66 Despesas Operacionais Varíaveis (R$) 5.386,07 8,09 Margem de Contribuição (R$) ,89 28,57 Despesas Operacionais Fixas (R$) ,16 25,06 Lucro Operacional (R$) 2.338,73 3,51 Receitas Não Operacional (R$) 0,00 0,00 Despesas Não Operacional (R$) 0,00 0,00 Lucro Líquido (Lucro Líquido Ajustado) R$ 2.338,73 3,51

122 Grupos de Produtos Peso nas Vendas por GRUPOS de Produtos (%) Marca:Receiturário e Populares Esp. 31,00 Marca:Similares 22,00 Genericos 27,00 Perfumarias/Correlatos 20,00 Média Geral 100,00 SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS Demonstrativo de Lucros e Perdas (DLP) Valores do Mês R$ Represent. Sobre Venda Bruta % Vendas Brutas (R$) ,00 100,00 Descontos concedidos na Venda (R$) 7.652,27 11,49 Vendas Líquidas (R$) ,73 88,51 Custo da Mercadoria Vendida (CMV)-(R$) ,68 45,99 Lucro Bruto (R$) ,05 42,52 Despesas Operacionais Varíaveis (R$) 5.702,88 8,56 Margem de Contribuição (R$) ,17 33,96 Despesas Operacionais Fixas (R$) ,49 25,10 Lucro Operacional (R$) 5.900,69 8,86 Receitas Não Operacional (R$) 0,00 0,00 Despesas Não Operacional (R$) 0,00 0,00 Lucro Líquido Final Ajustado)R$ 5.900,69 8,86

123 Se o Perfil de Venda de Genéricos e Similares for ruim, a venda terá que ser muito alta, para deixar um mesmo Lucro Operacional projetado: O proprietário/gestor das pequenas e médias Farmácias e Drogarias tem ideia dessa realidade para o seu negócio???

124 Grupos de Produtos SIMULADOR DE RESULTADOS E FATURAMENTO CONFORME VARIÁVEIS Demonstrativo de Lucros e Perdas (DLP) Peso nas Vendas por GRUPOS de Produtos (%) Marca:Receiturário e Populares Esp. 69,00 Marca:Similares 8,00 Genericos 3,00 Perfumarias/Correlatos 20,00 Média Geral 100,00 Valores do Mês (R$) Represent. Sobre Venda Bruta % Vendas Brutas (R$) ,00 100,00 Descontos concedidos na Venda (R$) ,60 11,48 Vendas Líquidas (R$) ,54 88,52 Custo da Mercadoria Vendida (CMV)-(R$) ,60 61,98 Lucro Bruto (R$) ,94 26,54 Despesas Operacionais Variáveis (R$) ,55 11,54 Margem de Contribuição (R$) ,39 15,34 Despesas Operacionais Fixas (R$) ,70 11,32 Lucro Operacional (R$) 5.900,69 4,01 Receitas Não Operacional (R$) 0,00 0,00 Despesas Não Operacional (R$) 0,00 0,00 Lucro Líquido Final Ajustado 5.900,69 4,01

125 Despe sas:? Lucro Final:??? Desco ntos Venda :? Despesas:? Lucro Final:??? Descontos Venda:? Custo Merca doria:? Custo Mercadori a:? Lucro Final:??? Descontos Venda:? Despesas:? Custo Mercadoria:?

126

127 Principais geradores de tráfego

128

129 Totalização e Médias: R$ , ,00 21,27 R$ ,52 Valor Total Vendido Mensal de cada produto (Preço Real de Venda) (R$) Valor Total Vendido Mensal (Bruto) aproximado a Prc PMC (R$) Desconto Projetado (%) Valor do Desconto (R$) Nome do Produto LOSARTANA POT 50MG C/30 CP REV, - NEO QUIMICA 1.078, ,48 90, ,13 PANTOGAR C/90 CAPS, - BIOLAB 962, ,82 85,00 973,95 ESOMEPRAZOL 40MG C/28 COMP(GEN, - MEDLEY 917, ,35 85,00 928,50 NEOSULIDA 100MG C/12 (NEOQUIM), - NEO QUIMICA 894, ,09 60,00 639,05 NIMESULIDA 100MG 12CP EURO, - EUROFARMA 863, ,18 65,00 668,32 DORFLEX C/10 COMP, - SANOFI 717,61 854,30 85,00 726,16 ORLISTATE 120MG C/84 COMP GERMED, - GERMED 705,97 840,44 90,00 756,40 TORSILAX C/10 COMP, - NEO QUIMICA 688,67 819,85 70,00 573,89 LAVITAN STRESS 60CP, - CIMED 683,10 813,21 65,00 528,59 OMEGA MG C/100 CAPS, - CIFARMA 671,68 799,62 80,00 639,70 EXPEC XPE FR 120ML, - LEGRAND 626,74 746,12 90,00 671,51 CIPROFIBRATO 100MG C/30 CP(GEN, - NEO QUIMICA 621,00 739,29 60,00 443,57 CIPROFLOXACINO 500MG C/14 COMP NEO QUIMICA, - NEO QUIMICA 591,37 704,02 85,00 598,41 APARELHO INALACAO NS INALAR, - N.S. ELETR 568,98 677,36 60,00 406,41 #LOZEPREL 20MG 28CP MULTILAB, - MULTILAB 546,33 650,40 85,00 552,84 IMECAP HAIR C/60 CAPS, - DIVCOM PHARMA 493,01 586,91 80,00 469,53 LOSARTANA POTASSICA 50MG 30COMP EURO, - EUROFARMA 489,81 583,11 80,00 466,49 #LOZEPREL 20MG 56CP MULTILAB, - MULTILAB 469,73 559,20 65,00 363,48 DIFEBRIL 500MG GTS FR 20ML, - CIFARMA 465,33 553,96 70,00 387,77 LEITE NAN 1 CONFORT 800GR, - NESTLE 441,00 525,00 80,00 420,00 VOXX SPORT CARBO TANGERINA 600, - CIMED 425,00 505,95 85,00 430,06 CLOPIDOGREL 75MG 30COMP EURO, - EUROFARMA 417,55 497,08 70,00 347,96

130 Como determinar o percentual médio de desconto sobre o P.M.C.? Como garantir o lucro operacional da farmácia?

131 É possível aumentar a venda concedendo descontos e preservando ou aumentando a lucratividade da farmácia?

132 lanejar descontos = necessário entender o que é DLP Demonstrativo de Lucros e Perdas (DLP) R$ jan/10 nov/10 dez/10 Acumulado no Ano (R$) Media Mensal (R$) Media Mensal (%) Vendas Brutas (R$) , , , , ,12 100,00 Descontos concedidos Venda (R$) , , , , ,73 13,94 Vendas Líquidas (R$) , , , , ,39 86,06 Custo da Mercadoria Vendida (CMV)-(R$) , , , , ,24 50,57 Lucro Bruto (R$) , , , , ,15 35,49 Despesas Operacionais Varíáveis (R$) , , , , ,30 8,59 Margem de Contribuição (R$) , , , , ,85 26,90 Despesas Operacionais Fixas (R$) , , , , ,73 14,30 Lucro Operacional (R$) , , , , ,1 2 12,60 Receitas Não Operacional (R$) 0,00 0,00 0,00 0,00 0,00 00,00 Despesas Não Operacional (R$) , , , , ,39 6,58 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) 1.572, , , , ,74 6,02

133 Desconto na Venda impacta fortemente: Ticket Médio e Número de Clientes entra na loja (Pesquisa UNICAMP 2010)

134 Resultado numérico da Pesquisa: Cada 7,00% concedidos em Descontos na Venda = aumento de 15,00% no Ticket Médio e no Nº Clientes entra na loja. (Pesquisa SBFC/Febrafar 2011)

135 Estudo de Caso Farmácia tradicional com mais de 30 anos de funcionamento; Funcionários antigos e conhecedores da clientela; Funcionários com remuneração fixa e comissão acima da média de mercado; Localização próxima a Hospital com atendimento de grande número de Receituário Médico; Recentemente vieram dois novos concorrentes que se localizaram muito próximos a Farmácia; Nova concorrência praticando descontos muito agressivos e com Estoque diversificado; Venda Bruta Total apresenta grande redução; Lucro Operacional Negativo.

136 Demonstrativo de Lucros e Perdas (DLP) Valores do Mês (R$) Representatividade Sobre Venda Bruta (%) Vendas Brutas (R$) ,00 100,00 Descontos concedidos na Venda (R$) 1.374,99 5,00 Vendas Líquidas (R$) ,01 95,00 Custo da Mercadoria Vendida (CMV)- (R$) ,93 61,98 Lucro Bruto (R$) 9.081,09 33,02 Despesas Operacionais Variáveis (R$) 1.771,27 6,44 Margem de Contribuição (R$) 7.309,81 26,58 Despesas Operacionais Fixas (R$) 8.607,75 31,30 Lucro Operacional (R$) ,93-4,72 Receitas Não Operacional (R$) 0,00 0,00 Despesas Não Operacional (R$) 0,00 0,00 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) ,93-4,72

137 Grupos de Produtos Perfil Venda por GRUPOS (%) Descontos na Venda (%) Marca:Receiturário e Populares Especiais 71,00 5,00 Marca:Similares 8,00 5,00 Valor do Ticket Médio (R$) Nº Clientes atendidos mensal Genericos 3,00 5,00 Perfumarias/Correlatos (HPC) 18,00 5,00 Manipulados 0,00 0,00 Média Geral 100,00 5,00 11, Demonstrativo de Lucros e Perdas (DLP) Valores do Mês (R$) Representatividade Sobre Venda Bruta (%) Vendas Brutas (R$) ,00 100,00 Descontos concedidos na Venda (R$) 1.374,99 5,00 Vendas Líquidas (R$) ,01 95,00 Custo da Mercadoria Vendida (CMV)-(R$) ,93 61,98 Lucro Bruto (R$) 9.081,09 33,02 Despesas Operacionais Variáveis (R$) 1.771,27 6,44 Margem de Contribuição (R$) 7.309,81 26,58 Despesas Operacionais Fixas (R$) 8.607,75 31,30 Lucro Operacional (R$) ,93-4,72 Receitas Não Operacional (R$) 0,00 0,00 Despesas Não Operacional (R$) 0,00 0,00 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) ,93-4,72

138 Perfil Venda por Descontos na GRUPOS (%) Venda (%) Valor do Ticket Médio (R$) Nº Clientes atendidos mensal Grupos de Produtos Marca:Receiturário e Populares Especiais 60,00 9,05 Marca:Similares 10,00 20,00 Genericos 10,00 20,00 Perfumarias/Correlatos (HPC) 20,00 9,00 Manipulados 0,00 0,00 Média Geral 100,00 12,00 12, Demonstrativo de Lucros e Perdas (DLP) Valores do Mês (R$) Representatividade Sobre Venda Bruta (%) Vendas Brutas (R$) ,75 100,00 Descontos concedidos na Venda (R$) 4.084,18 11,23 Vendas Líquidas (R$) ,57 88,77 Custo da Mercadoria Vendida (CMV)-(R$) ,42 58,19 Lucro Bruto (R$) ,15 30,58 Despesas Operacionais Variáveis (R$) 2.505,59 6,89 Margem de Contribuição (R$) 8.616,56 23,69 Despesas Operacionais Fixas (R$) 9.353,86 25,72 Lucro Operacional (R$) -737,29-2,03 Receitas Não Operacional (R$) 0,00 0,00 Despesas Não Operacional (R$) 0,00 0,00 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) -737,29-2,03

139 Perfil Venda por GRUPOS (%) Descontos na Venda (%) Grupos de Produtos Marca:Receiturário e Populares Especiais 48,00 11,82 Marca:Similares 12,00 30,00 Valor do Ticket Médio (R$) Nº Clientes atendidos mensal Genericos 18,00 35,00 Perfumarias/Correlatos (HPC) 22,00 10,00 Manipulados 0,00 0,00 Média Geral 100,00 19,00 14, Demonstrativo de Lucros e Perdas (DLP) Valores do Mês (R$) Representatividade Sobre Venda Bruta (%) Vendas Brutas (R$) ,30 100,00 Descontos concedidos na Venda (R$) 8.566,96 17,81 Vendas Líquidas (R$) ,34 82,19 Custo da Mercadoria Vendida (CMV)-(R$) ,37 53,98 Lucro Bruto (R$) ,96 28,21 Despesas Operacionais Variáveis (R$) 3.170,03 6,59 Margem de Contribuição (R$) ,94 21,62 Despesas Operacionais Fixas (R$) ,37 21,27 Lucro Operacional (R$) 167,57 0,35 Receitas Não Operacional (R$) 0,00 0,00 Despesas Não Operacional (R$) 0,00 0,00 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) 167,57 0,35

140 Grupos de Produtos Perfil Venda por GRUPOS (%) Descontos na Venda (%) Valor do Ticket Médio (R$) Nº Clientes atendidos mensal Marca:Receiturário e Populares Especiais 36,00 16,00 Marca:Similares 16,00 35,00 Genericos 23,00 50,00 Perfumarias/Correlatos (HPC) 25,00 10,00 Manipulados 0,00 0,00 Média Geral 100,00 26,00 16, Demonstrativo de Lucros e Perdas (DLP) Valores do Mês (R$) Representatividade Sobre Venda Bruta (%) Vendas Brutas (R$) ,46 100,00 Descontos concedidos na Venda (R$) ,57 25,66 Vendas Líquidas (R$) ,89 74,34 Custo da Mercadoria Vendida (CMV)-(R$) ,49 50,19 Lucro Bruto (R$) ,40 24,15 Despesas Operacionais Variáveis (R$) 3.914,49 6,15 Margem de Contribuição (R$) ,90 17,99 Despesas Operacionais Fixas (R$) ,97 17,57 Lucro Operacional (R$) 270,94 0,43 Receitas Não Operacional (R$) 0,00 0,00 Despesas Não Operacional (R$) 0,00 0,00 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) 270,94 0,43

141 Grupos de Produtos Perfil Venda por GRUPOS (%) Descontos na Venda (%) Marca:Receiturário e Populares Especiais 27,00 19,00 Marca:Similares 20,00 38,00 Valor do Ticket Médio (R$) Nº Clientes atendidos mensal Genericos 27,00 60,00 Perfumarias/Correlatos (HPC) 26,00 10,00 Manipulados 0,00 0,00 Média Geral 100,00 32,00 20, Demonstrativo de Lucros e Perdas (DLP) Valores do Mês (R$) Representatividade Sobre Venda Bruta (%) Vendas Brutas (R$) ,00 100,00 Descontos concedidos na Venda (R$) ,84 32,07 Vendas Líquidas (R$) ,16 67,93 Custo da Mercadoria Vendida (CMV)-(R$) ,32 46,83 Lucro Bruto (R$) ,83 21,10 Despesas Operacionais Variáveis (R$) 5.432,61 6,21 Margem de Contribuição (R$) ,22 14,89 Despesas Operacionais Fixas (R$) ,93 14,46 Lucro Operacional (R$) 374,29 0,43 Receitas Não Operacional (R$) 0,00 0,00 Despesas Não Operacional (R$) 0,00 0,00 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) 374,29 0,43

142 Grupos de Produtos Perfil Venda por GRUPOS (%) Descontos na Venda (%) Marca:Receiturário e Populares Especiais 30,00 10,00 Marca:Similares 20,00 20,00 Valor do Ticket Médio (R$) Nº Clientes atendidos mensal Genericos 25,00 25,00 Perfumarias/Correlatos (HPC) 25,00 5,00 Manipulados 0,00 0,00 Média Geral 100,00 14,00 20, Demonstrativo de Lucros e Perdas (DLP) Valores do Mês (R$) Representatividade Sobre Venda Bruta (%) Vendas Brutas (R$) ,00 100,00 Descontos concedidos na Venda (R$) ,31 14,75 Vendas Líquidas (R$) ,69 85,25 Custo da Mercadoria Vendida (CMV)-(R$) ,64 47,67 Lucro Bruto (R$) ,05 37,58 Despesas Operacionais Variáveis (R$) 7.141,55 8,17 Margem de Contribuição (R$) ,50 29,41 Despesas Operacionais Fixas (R$) ,54 16,57 Lucro Operacional (R$) ,96 12,84 Receitas Não Operacional (R$) 0,00 0,00 Despesas Não Operacional (R$) 0,00 0,00 Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) ,96 12,84

143

144

145

146

147

148

149 Faça muito bem a administração da sua farmácia, para que sobre tempo para você fazer aquilo que há de mais nobre para um farmacêutico que é cuidar bem do seu paciente (cliente).

150 O varejo é feito de detalhes. Qualquer negócio precisa ser planejado e ter uma execução disciplinada! A Farmácia para ser lucrativa depende somente de VOCÊ! Nosso desejo é que você tenha SUCESSO na sua Farmácia ou Drogaria...

151 Realização:

152

. ed. Saint Paul Editora, 2006. MARTINS, Eliseu. Contabilidade de Custos. São Paulo, 9(a). ed. Atlas, 2003. PADOVEZE, Clóvis Luis. Introdução á Administração Financeira.")

153 PARENTE, Juracy. Varejo no Brasil: Gestão e Estratégia. 1(a) ed. Atlas, ANGELO, Claudio Felisoni, SILVEIRA, Jose Augusto e FÁVERO, Luiz Paulo. Finanças no Varejo: Gestão Operacional. São Paulo, 3(a). ed. Saint Paul Editora, MARTINS, Eliseu. Contabilidade de Custos. São Paulo, 9(a). ed. Atlas, PADOVEZE, Clóvis Luis. Introdução á Administração Financeira. São Paulo, Thomson, CHRISTOVÃO, Daniela e WATANABE, Marta. Guia Valor Econômico de Tributos. São Paulo, Ed. Globo, Revista ABCFARMA Sites Pesquisados:

154 Farmacêuticos: Rodrigo Magalhães Cadri Awad Contato pessoal: Empresa: (62) Fone: (62) Site: Contato empresa: Assista aos Cursos on-line acessando:

Workshop Bulla para Gestores de Farmácia. Tecnicas de Precificação Vencedoras

Workshop Bulla para Gestores de Farmácia Tecnicas de Precificação Vencedoras Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama Filho MBA

Workshop Bulla para Gestores de Farmácia Tecnicas de Precificação Vencedoras Farmacêutico com Habilitação em Farmácia Industrial pela UFG MBA em Gestão Avançada de Varejo Farmacêutico pela Gama Filho MBA

Passo 02. Setor de Estoque

Passo 02 Setor de Estoque Setor de Estoque Importância: Um Estoque bem administrado é vital para a lucratividade da Farmácia. Promova a conferência dos produtos na Entrada, e certifique que seja adotado

Passo 02 Setor de Estoque Setor de Estoque Importância: Um Estoque bem administrado é vital para a lucratividade da Farmácia. Promova a conferência dos produtos na Entrada, e certifique que seja adotado

Farmacêutico/Farmacista: Cadri Awad

Farmacêutico/Farmacista: Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás em 1984. Pós-graduado com M.B.A. em Gestão Avançada de Varejo Farmacêutico.

Farmacêutico/Farmacista: Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás em 1984. Pós-graduado com M.B.A. em Gestão Avançada de Varejo Farmacêutico.

Antecipar o Problema

INDICADORES Antecipar o Problema Mudar o Comportamento Informação Fidedigna Entendimento do Resultado Manter a Rotina de Controle Vendas da Farmácia Ticket Médio Lucro Despesas fixas Mercado Ticket Médio

INDICADORES Antecipar o Problema Mudar o Comportamento Informação Fidedigna Entendimento do Resultado Manter a Rotina de Controle Vendas da Farmácia Ticket Médio Lucro Despesas fixas Mercado Ticket Médio

Como uma pequena farmácia de uma pequena cidade do interior se notabilizou com a prestação de serviços quando ninguém ainda sequer falava deste

Como uma pequena farmácia de uma pequena cidade do interior se notabilizou com a prestação de serviços quando ninguém ainda sequer falava deste assunto no Brasil. Farmacêutico/Farmacista: Rodrigo Antônio

Como uma pequena farmácia de uma pequena cidade do interior se notabilizou com a prestação de serviços quando ninguém ainda sequer falava deste assunto no Brasil. Farmacêutico/Farmacista: Rodrigo Antônio

Como melhorar os Resultados Financeiros de uma Farmácia ou Drogaria. Palestrante: Prof. Farmacêutico Dr. Rodrigo Magalhães.

Como melhorar os Resultados Financeiros de uma Farmácia ou Drogaria Palestrante: Prof. Farmacêutico Dr. Rodrigo Magalhães. Palestrante Currículo abreviado Farmacêutico/Farmacista: Rodrigo Antônio Magalhães

Como melhorar os Resultados Financeiros de uma Farmácia ou Drogaria Palestrante: Prof. Farmacêutico Dr. Rodrigo Magalhães. Palestrante Currículo abreviado Farmacêutico/Farmacista: Rodrigo Antônio Magalhães

Módulo 2. Existe uma margem de lucro para cada produto comercializado na revista de preço 08/09/2016. Como mensurar as margens de Lucro dos Produtos?

Módulo 2 Estudo das Margens de Lucro da Farmácia e Composição do CMV Como mensurar as margens de Lucro dos Produtos? Existe uma margem de lucro para cada produto comercializado na revista de preço 1 O

Módulo 2 Estudo das Margens de Lucro da Farmácia e Composição do CMV Como mensurar as margens de Lucro dos Produtos? Existe uma margem de lucro para cada produto comercializado na revista de preço 1 O

CONSELHO REGIONAL DE FARMÁCIA PA CONSELHO FEDERAL DE FARMÁCIA

CONSELHO REGIONAL DE FARMÁCIA PA CONSELHO FEDERAL DE FARMÁCIA Como prosperar com a farmácia ou drogaria em um mercado de alta competitividade. Farmacêutico/Farmacista: Rodrigo Antônio Magalhães FORMAÇÃO

CONSELHO REGIONAL DE FARMÁCIA PA CONSELHO FEDERAL DE FARMÁCIA Como prosperar com a farmácia ou drogaria em um mercado de alta competitividade. Farmacêutico/Farmacista: Rodrigo Antônio Magalhães FORMAÇÃO

Desejamos um ótimo Curso!

Desejamos um ótimo Curso! Gestão & Controles Imagem do curso Quem sou eu? Entrada > Saida Simples! Recursos da farmácia Recursos disponíveis CMV Recursos da farmácia Recursos disponíveis CMV Recursos da

Desejamos um ótimo Curso! Gestão & Controles Imagem do curso Quem sou eu? Entrada > Saida Simples! Recursos da farmácia Recursos disponíveis CMV Recursos da farmácia Recursos disponíveis CMV Recursos da

Módulo 2. Estudo das Margens de Lucro da Farmácia e Composição do CMV

Módulo 2 Estudo das Margens de Lucro da Farmácia e Composição do CMV Como mensurar as margens de Lucro dos Produtos? Existe uma margem de lucro para cada produto comercializado na revista de preço O que

Módulo 2 Estudo das Margens de Lucro da Farmácia e Composição do CMV Como mensurar as margens de Lucro dos Produtos? Existe uma margem de lucro para cada produto comercializado na revista de preço O que

Farmacêutico/Farmacista: Cadri Awad

Farmacêutico/Farmacista: Cadri Awad FORMAÇÃO ACADÊMICA Farmacêutico com Habilitação em Farmácia Industrial pela Faculdade de Farmácia da Universidade Federal de Goiás MBA em Gestão Avançada de Varejo Farmacêutico

Farmacêutico/Farmacista: Cadri Awad FORMAÇÃO ACADÊMICA Farmacêutico com Habilitação em Farmácia Industrial pela Faculdade de Farmácia da Universidade Federal de Goiás MBA em Gestão Avançada de Varejo Farmacêutico

Administração Farmacêutica

Administração Farmacêutica Análise dos Setores Operacionais da Farmácia ou Drogaria Protocolo de funcionamento Administrativo: Setor Financeiro Setor Financeiro Tarefas: Acompanhar os saldos das Contas

Administração Farmacêutica Análise dos Setores Operacionais da Farmácia ou Drogaria Protocolo de funcionamento Administrativo: Setor Financeiro Setor Financeiro Tarefas: Acompanhar os saldos das Contas

Aspectos da Contabilidade farmacêutica que são fatores críticos de sucesso no Varejo Farma. Palestrante: Prof. Farmacêutico Dr. Rodrigo Magalhães.

Aspectos da Contabilidade farmacêutica que são fatores críticos de sucesso no Varejo Farma Palestrante: Prof. Farmacêutico Dr. Rodrigo Magalhães. Palestrante Currículo abreviado Farmacêutico/Farmacista:

Aspectos da Contabilidade farmacêutica que são fatores críticos de sucesso no Varejo Farma Palestrante: Prof. Farmacêutico Dr. Rodrigo Magalhães. Palestrante Currículo abreviado Farmacêutico/Farmacista:

Aspectos da Contabilidade farmacêutica que são fatores críticos de sucesso no Varejo Farma

Aspectos da Contabilidade farmacêutica que são fatores críticos de sucesso no Varejo Farma Palestrante: Prof. Farmacêutico Dr. Rodrigo Magalhães. Vídeo aula de Contabilidade Online do Instituto Bulla.

Aspectos da Contabilidade farmacêutica que são fatores críticos de sucesso no Varejo Farma Palestrante: Prof. Farmacêutico Dr. Rodrigo Magalhães. Vídeo aula de Contabilidade Online do Instituto Bulla.

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Fábio Figueiredo Supervisor. Suporte

Olá! Bem Vindo! Fábio Figueiredo Supervisor Suporte Fabio.figueiredo@grupopc.com.br Agenda do dia: Custos e precificação Importação do XML na entrada de mercadoria Entendendo a precificação de Produtos

Olá! Bem Vindo! Fábio Figueiredo Supervisor Suporte Fabio.figueiredo@grupopc.com.br Agenda do dia: Custos e precificação Importação do XML na entrada de mercadoria Entendendo a precificação de Produtos

QUAL O RESULTADO DO MEU NEGÓCIO?

QUAL O RESULTADO DO MEU NEGÓCIO? RESULTADO OU LUCRO? O NEGÓCIO Missão É a razão de ser da empresa; Deve orientar os objetivos financeiros, humanos e sociais. Gerar valor para nossos clientes, acionistas,

QUAL O RESULTADO DO MEU NEGÓCIO? RESULTADO OU LUCRO? O NEGÓCIO Missão É a razão de ser da empresa; Deve orientar os objetivos financeiros, humanos e sociais. Gerar valor para nossos clientes, acionistas,

Prof Flávio S. Ferreira

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 Conceitos Introdutórios Receita produto da venda Gasto sacrifício financeiro Investimento gasto ativado em

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 Conceitos Introdutórios Receita produto da venda Gasto sacrifício financeiro Investimento gasto ativado em

Douglas Fabian. Bacharel em Administração. MBA Gestão Estratégica de Pessoas

Douglas Fabian Bacharel em Administração MBA Gestão Estratégica de Pessoas PLANO DE NEGÓCIOS PLANO DE NEGÓCIOS O que é um plano de negócios? INSTRUMENTO DE PLANEJAMENTO É um documento que especifica, em

Douglas Fabian Bacharel em Administração MBA Gestão Estratégica de Pessoas PLANO DE NEGÓCIOS PLANO DE NEGÓCIOS O que é um plano de negócios? INSTRUMENTO DE PLANEJAMENTO É um documento que especifica, em

Brasil Pharma. Conferência de Resultados 2T16 11 de Agosto de 2016

Brasil Pharma Conferência de Resultados 2T16 11 de Agosto de 2016 2 Destaques 2T16 Destaques: Margem Bruta Margem bruta de 30,0%, com crescimento de 1,6 p.p. em relação ao 1T16 e 2,4 p.p. em relação ao

Brasil Pharma Conferência de Resultados 2T16 11 de Agosto de 2016 2 Destaques 2T16 Destaques: Margem Bruta Margem bruta de 30,0%, com crescimento de 1,6 p.p. em relação ao 1T16 e 2,4 p.p. em relação ao

FAPAN Faculdade de Agronegócio de Paraíso do Norte DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

VISÃO CONTÁBIL DE RECEBIMENTOS DE PRODUTOS EM BONIFICAÇÕES E DESCONTOS EM BOLETOS

VISÃO CONTÁBIL DE RECEBIMENTOS DE PRODUTOS EM BONIFICAÇÕES E DESCONTOS EM BOLETOS Bonificações A Receita Federal reconhece dois tipos de bonificações, que são: 1. Aquelas recebidas na mesma nota fiscal

VISÃO CONTÁBIL DE RECEBIMENTOS DE PRODUTOS EM BONIFICAÇÕES E DESCONTOS EM BOLETOS Bonificações A Receita Federal reconhece dois tipos de bonificações, que são: 1. Aquelas recebidas na mesma nota fiscal

Contabilidade CRISE. Planejamento Financeiro 25/08/2016. Escreve, oficializa É a ciência que registra os

CRISE Contabilidade Escreve, oficializa É a ciência que registra os Possuem denominador financeiro comum acontecimentos verificados no patrimônio de uma entidade Conjunto de bens direitos e obrigações

CRISE Contabilidade Escreve, oficializa É a ciência que registra os Possuem denominador financeiro comum acontecimentos verificados no patrimônio de uma entidade Conjunto de bens direitos e obrigações

FORMAÇÃO DO PREÇO DE VENDA.

FORMAÇÃO DO PREÇO DE VENDA gleicilene@unifei.edu.br Formação do Preço de Venda Fatores que influenciam a formação de preço de um produto ou serviço: Decisões da Concorrência: preço corrente, limitação

FORMAÇÃO DO PREÇO DE VENDA gleicilene@unifei.edu.br Formação do Preço de Venda Fatores que influenciam a formação de preço de um produto ou serviço: Decisões da Concorrência: preço corrente, limitação

Aula FN. FINANÇAS Professor: Pedro Pereira de Carvalho Finanças para Empreendedores Prof. Pedro de Carvalho

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

Farmacêutico/Farmacista: Cadri Awad

Farmacêutico/Farmacista: Cadri Awad FORMAÇÃO ACADÊMICA Farmacêutico com Habilitação em Farmácia Industrial pela Faculdade de Farmácia da Universidade Federal de Goiás MBA em Gestão Avançada de Varejo Farmacêutico

Farmacêutico/Farmacista: Cadri Awad FORMAÇÃO ACADÊMICA Farmacêutico com Habilitação em Farmácia Industrial pela Faculdade de Farmácia da Universidade Federal de Goiás MBA em Gestão Avançada de Varejo Farmacêutico

1. Elaborar a Demonstração dos Fluxos de Caixa (Método Direto e Indireto). BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE

. BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE") 1. Elaborar a Demonstração dos Fluxos de Caixa (Método Direto e Indireto). C I A. E X E M P L O BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE Caixa 2.500 18.400 15.900 Clientes 15.600 13.400

1. Elaborar a Demonstração dos Fluxos de Caixa (Método Direto e Indireto). C I A. E X E M P L O BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE Caixa 2.500 18.400 15.900 Clientes 15.600 13.400

Desejamos um ótimo Curso!

Desejamos um ótimo Curso! Rui de Sá Telles Especialista em Varejo pela FIA-USP MBA Varejo; 41 anos no varejo farmacêutico, de auxiliar à presidente de rede de drogarias; 18 anos como executivo na Droga

Desejamos um ótimo Curso! Rui de Sá Telles Especialista em Varejo pela FIA-USP MBA Varejo; 41 anos no varejo farmacêutico, de auxiliar à presidente de rede de drogarias; 18 anos como executivo na Droga

Faculdades Integradas de Taquara

IX DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2016 Questões de Planejamento Tributário Prof. Oscar Scherer Questão nº 01 A constituição de Fundos de Investimentos Mobiliário é uma alternativa interessante

IX DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2016 Questões de Planejamento Tributário Prof. Oscar Scherer Questão nº 01 A constituição de Fundos de Investimentos Mobiliário é uma alternativa interessante

METODOLOGIA. 250 empresas avaliadas 2 formas de análise: Análise Comparativa de Performance Qualitativa Análise de Processos - quantitativa

METODOLOGIA 250 empresas avaliadas 2 formas de análise: Análise Comparativa de Performance Qualitativa Análise de Processos - quantitativa ANÁLISE COMPARATIVA DE PERFORMANCE - QUALITATIVA Faturamento mensal

METODOLOGIA 250 empresas avaliadas 2 formas de análise: Análise Comparativa de Performance Qualitativa Análise de Processos - quantitativa ANÁLISE COMPARATIVA DE PERFORMANCE - QUALITATIVA Faturamento mensal

7. Análise da Viabilidade Econômica de. Projetos

7. Análise da Viabilidade Econômica de Projetos 7. Análise da Viabilidade Econômica de Terminologia em Custos: Gasto Investimento Custo Despesa Perda Desembolso 1 7. Análise da Viabilidade Econômica de

7. Análise da Viabilidade Econômica de Projetos 7. Análise da Viabilidade Econômica de Terminologia em Custos: Gasto Investimento Custo Despesa Perda Desembolso 1 7. Análise da Viabilidade Econômica de

TGM Tecnologia de Gestão Martins

1 O Que é TGM Tecnologia Gestão Martins? 2 Rentabilidade - 3 Central de Atendimento TGM O que é TGM? Tecnologia de Gestão Martins. É uma área da UMV Universidade Martins do Varejo, através do uso de tecnologia,

1 O Que é TGM Tecnologia Gestão Martins? 2 Rentabilidade - 3 Central de Atendimento TGM O que é TGM? Tecnologia de Gestão Martins. É uma área da UMV Universidade Martins do Varejo, através do uso de tecnologia,

Capítulo Planejamento Orçamentário DESENVOLVIMENTO DE UM MODELO DE ORÇAMENTO. Aspectos preliminares importantes. Planejamento orçamentário

Capítulo 16 DESENVOLVIMENTO DE UM MODELO DE ORÇAMENTO 16.1 Planejamento Orçamentário 16.1 Planejamento orçamentário 16.2 Elaboração de quadros orçamentários 16.3 Projeções de resultados Administração Financeira:

Capítulo 16 DESENVOLVIMENTO DE UM MODELO DE ORÇAMENTO 16.1 Planejamento Orçamentário 16.1 Planejamento orçamentário 16.2 Elaboração de quadros orçamentários 16.3 Projeções de resultados Administração Financeira:

LUCRATIVIDADE : CRESCER, SOBREVIVER OU MORRER

LUCRATIVIDADE : CRESCER, SOBREVIVER OU MORRER SALVADOR SERRATO salvadors@sebraesp.com.br O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Orientar na implantação e no desenvolvimento de seu negócio de

LUCRATIVIDADE : CRESCER, SOBREVIVER OU MORRER SALVADOR SERRATO salvadors@sebraesp.com.br O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Orientar na implantação e no desenvolvimento de seu negócio de

Formação de Preços de Venda

Formação de Preços de Venda 1. Quando devermos formar o preço de venda através dos custos e o que devemos fazer quando o preço de venda é dado pelo mercado? Em sua opinião, qual é a realidade empresarial:

Formação de Preços de Venda 1. Quando devermos formar o preço de venda através dos custos e o que devemos fazer quando o preço de venda é dado pelo mercado? Em sua opinião, qual é a realidade empresarial:

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 PIS (PROGRAMA DE INTEGRAÇÃO SOCIAL) COFINS (CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL) REGIME CUMULATIVO E NÃO-CUMULATIVO Para iniciar o estudo

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 PIS (PROGRAMA DE INTEGRAÇÃO SOCIAL) COFINS (CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL) REGIME CUMULATIVO E NÃO-CUMULATIVO Para iniciar o estudo

FLUXO DE CAIXA OPERACIONAL (FCO) X FLUXO DE CAIXA DO ACIONISTA (FCA)

X FLUXO DE CAIXA DO ACIONISTA (FCA)") FLUXO DE CAIXA OPERACIONAL (FCO) X FLUXO DE CAIXA DO ACIONISTA (FCA)! Qual a diferença entre o FCO e o FCA?! Quando utilizar o FCO e o FCA?! Taxa de desconto a ser utilizada para descontar o FCO e o FCA!

FLUXO DE CAIXA OPERACIONAL (FCO) X FLUXO DE CAIXA DO ACIONISTA (FCA)! Qual a diferença entre o FCO e o FCA?! Quando utilizar o FCO e o FCA?! Taxa de desconto a ser utilizada para descontar o FCO e o FCA!

Empresa 4 BETA Balanço Patrimonial em 31/12/X0

1. Cenário: 1 A Empresa sec 5fabrica somente o produto. O processo orçamentário começa em outubro, antes do final do período contábil a 31 de Dezembro. Os resultados esperados no ano corrente, a se encerrar

1. Cenário: 1 A Empresa sec 5fabrica somente o produto. O processo orçamentário começa em outubro, antes do final do período contábil a 31 de Dezembro. Os resultados esperados no ano corrente, a se encerrar

2º LISTA DE EXERCÍCIOS EXTRA-SALA ADMINISTRAÇÃO DE CUSTOS - Prof. Pablo Rogers

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Cia. Musical Uma empresa produz e comercializa

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Cia. Musical Uma empresa produz e comercializa

1.01.x1: Formação do Capital, com $ 400 em dinheiro e uma perua no valor de $ 200

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS Disciplina Estrutura e Análise das Demonstrações Contábeis ALUNO(A): Exercício : a. preencha os balancetes: TURMA 6º CCN AULA 04 e 05 Turno/Horário

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS Disciplina Estrutura e Análise das Demonstrações Contábeis ALUNO(A): Exercício : a. preencha os balancetes: TURMA 6º CCN AULA 04 e 05 Turno/Horário

Plano Financeiro. Projeto Empreendedor Redes de Computadores

Plano Operacional e Plano Financeiro Projeto Empreendedor Redes de Computadores Plano Operacional 1.Layout Por meio do layout ou arranjo físico, você irá definir como será a distribuição dos diversos setores

Plano Operacional e Plano Financeiro Projeto Empreendedor Redes de Computadores Plano Operacional 1.Layout Por meio do layout ou arranjo físico, você irá definir como será a distribuição dos diversos setores

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52) - CASO PRÁTICO

- CASO PRÁTICO") COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52) - CASO PRÁTICO! Caso prático de conversão de um demonstrativo contábil para moeda estrangeira.! Planilha para conversão

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52) - CASO PRÁTICO! Caso prático de conversão de um demonstrativo contábil para moeda estrangeira.! Planilha para conversão

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS. Índices de Rotação ou Atividades Índices de Prazos Médios

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS Índices de Rotação ou Atividades Índices de Prazos Médios Objetivos Identificar as políticas adotadas pela administração de empresa, relativas aos prazos de recebimentos,

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS Índices de Rotação ou Atividades Índices de Prazos Médios Objetivos Identificar as políticas adotadas pela administração de empresa, relativas aos prazos de recebimentos,

SSC570 - Empreendedorismo Profa. Ellen Francine ICMC/USP

SSC570 - Empreendedorismo Profa. Ellen Francine ICMC/USP 1 O sucesso de um empreendimento depende muito da capacidade de se administrar financeiramente o negócio. O acompanhamento sistemático das finanças

SSC570 - Empreendedorismo Profa. Ellen Francine ICMC/USP 1 O sucesso de um empreendimento depende muito da capacidade de se administrar financeiramente o negócio. O acompanhamento sistemático das finanças

Etapas do Plano de Negócios

Etapas do Plano de Negócios Etapa 7. Plano financeiro Detalhes Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Etapa 7 Plano Financeiro Investimento

Etapas do Plano de Negócios Etapa 7. Plano financeiro Detalhes Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Etapa 7 Plano Financeiro Investimento

Etapa 7 Plano Financeiro

17/10/12 Etapas do Plano de Negócios Etapa Detalhes 7. Plano financeiro Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Investimento é tudo

17/10/12 Etapas do Plano de Negócios Etapa Detalhes 7. Plano financeiro Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Investimento é tudo

SEM0530 Problemas de Engenharia Mecatrônica II

SEM0530 Problemas de Engenharia Mecatrônica II Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

SEM0530 Problemas de Engenharia Mecatrônica II Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

Indicadores Econômicos de Desempenho

Indicadores Econômicos de Desempenho Rentabilidade sobre Vendas - RV RV = LL acum VL acum LL = Lucro Líquido VL = Venda Líquida Lucro da Atividade sobre Vendas - LA LA = (LO - DA + RA) VL acum LO = Lucro

Indicadores Econômicos de Desempenho Rentabilidade sobre Vendas - RV RV = LL acum VL acum LL = Lucro Líquido VL = Venda Líquida Lucro da Atividade sobre Vendas - LA LA = (LO - DA + RA) VL acum LO = Lucro

Contas Patrimoniais (Ativo, Passivo, PL) = , , , ,00

= , , , ,00") p. 86 Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo, PL) = 13.400,00 + 2.400,00 + 10.500,00 + 5.300,00 = = 31.600,00 Gabarito: B Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo,

p. 86 Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo, PL) = 13.400,00 + 2.400,00 + 10.500,00 + 5.300,00 = = 31.600,00 Gabarito: B Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo,

APRENDA A FORMAR PREÇO DE VENDA. 08 a 11 de outubro de a 12 de novembro de 2016

APRENDA A FORMAR PREÇO DE VENDA 08 a 11 de outubro de 2014 09 a 12 de novembro de 2016 Missão do Sebrae Competitividade Perenidade Sobrevivência Evolução Orientar na implantação e no desenvolvimento de

APRENDA A FORMAR PREÇO DE VENDA 08 a 11 de outubro de 2014 09 a 12 de novembro de 2016 Missão do Sebrae Competitividade Perenidade Sobrevivência Evolução Orientar na implantação e no desenvolvimento de

Tributação nas Principais Operações Fiscais

Tributação nas Principais Operações Fiscais (Regiões Sul e Sudeste) Adriana Manni Peres Advogada especialista em tributos indiretos. Pós-graduada em Direito Tributário pela Pontifícia Universidade Católica

Tributação nas Principais Operações Fiscais (Regiões Sul e Sudeste) Adriana Manni Peres Advogada especialista em tributos indiretos. Pós-graduada em Direito Tributário pela Pontifícia Universidade Católica

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

FECG-SP GESTÃO ESTRATÉGICA DE CUSTOS E FORMAÇÃO DO PREÇO DE VENDA PROF. EDUARDO ANTONIO STANISCI PEDRO

FECG-SP GESTÃO ESTRATÉGICA DE CUSTOS E FORMAÇÃO DO PREÇO DE VENDA 2016 PROF. EDUARDO ANTONIO STANISCI PEDRO SUMÁRIO 1 INTRODUÇÃO 3 2 GESTÃO DE CUSTOS 4 2.1 Terminologia Usual 4 2.2 Classificação dos custos

FECG-SP GESTÃO ESTRATÉGICA DE CUSTOS E FORMAÇÃO DO PREÇO DE VENDA 2016 PROF. EDUARDO ANTONIO STANISCI PEDRO SUMÁRIO 1 INTRODUÇÃO 3 2 GESTÃO DE CUSTOS 4 2.1 Terminologia Usual 4 2.2 Classificação dos custos

1 D: Compra de Mercadorias ,00 D: ICMS a recuperar 6.300,00 C: Banco S/A ,00. 2 D: Salários a pagar 9.000,00 C: Caixa 9.

Curso de Ciências Contábeis Disciplina: Contabilidade Comercial I 3ª Fase Professora: Lyss Paula de Oliveira ESTADO DE MATO GROSSO Resolução de Atividades Extra: Lançamentos no Diário: 1 D: Compra de Mercadorias

Curso de Ciências Contábeis Disciplina: Contabilidade Comercial I 3ª Fase Professora: Lyss Paula de Oliveira ESTADO DE MATO GROSSO Resolução de Atividades Extra: Lançamentos no Diário: 1 D: Compra de Mercadorias

Resultados do 4T15 e 2015

Resultados do 4T15 e 2015 Rogério Melzi Presidente Virgílio Gibbon Diretor Financeiro e DRI Destaques 2015 Crescimento base de alunos (+15,2%) e Receita Líquida Recorrente (+23,4%) Crescimento sustentável

Resultados do 4T15 e 2015 Rogério Melzi Presidente Virgílio Gibbon Diretor Financeiro e DRI Destaques 2015 Crescimento base de alunos (+15,2%) e Receita Líquida Recorrente (+23,4%) Crescimento sustentável

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE ADMINISTRAÇÃO

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE ADMINISTRAÇÃO Análise de Investimentos Copyright Pereira, F. I. Prof. Isidro MINI

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE ADMINISTRAÇÃO Análise de Investimentos Copyright Pereira, F. I. Prof. Isidro MINI

Receita Líquida Consolidada de Mercadorias

2 Nota Importante Esta apresentação contém considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da Guararapes

2 Nota Importante Esta apresentação contém considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da Guararapes

Requisitos obrigatórios para ser competitivo no atual mercado.

Requisitos obrigatórios para ser competitivo no atual mercado. Farmacêutico/Farmacista: Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás em

Requisitos obrigatórios para ser competitivo no atual mercado. Farmacêutico/Farmacista: Rodrigo Antônio Magalhães FORMAÇÃO ACADÊMICA Farmacêutico Bioquímico formado pela Universidade Federal de Goiás em

REPRESENTAÇÃO GRAFICA; TERMINOLOGIA CONTÁBIL; E TIPOS DE CAPITAL. PROFª: Gitano Souto Silva

REPRESENTAÇÃO GRAFICA; TERMINOLOGIA CONTÁBIL; E TIPOS DE CAPITAL PROFª: Gitano Souto Silva BALANÇO PATRIMONIAL O Balanço Patrimonial é uma demonstração contábil que evidencia, por meio das contas PATRIMONIAIS

REPRESENTAÇÃO GRAFICA; TERMINOLOGIA CONTÁBIL; E TIPOS DE CAPITAL PROFª: Gitano Souto Silva BALANÇO PATRIMONIAL O Balanço Patrimonial é uma demonstração contábil que evidencia, por meio das contas PATRIMONIAIS

Por que a rede Entrefarma é um modelo de sucesso? entrefarma.com.br

Por que a rede Entrefarma é um modelo de sucesso? 2 A Entrefarma é uma marca Farmarcas! *Números referente até setembro de 2016 A Farmarcas é uma associação que administra agrupamentos farmacêuticos e

Por que a rede Entrefarma é um modelo de sucesso? 2 A Entrefarma é uma marca Farmarcas! *Números referente até setembro de 2016 A Farmarcas é uma associação que administra agrupamentos farmacêuticos e

ÍNDICES DE RENTABILIDADE

ÍNDICES DE ENTABILIDADE MÚLTIPLA ESCOLHA 1. Uma firma apresentou a seguinte demonstração do resultado: DEMONSTAÇÃO DO ESULTADO 31.12 % 31.12 +1% nas vendas aument o % Vendas...... 2. 1 4. +1 ( )Custo das

ÍNDICES DE ENTABILIDADE MÚLTIPLA ESCOLHA 1. Uma firma apresentou a seguinte demonstração do resultado: DEMONSTAÇÃO DO ESULTADO 31.12 % 31.12 +1% nas vendas aument o % Vendas...... 2. 1 4. +1 ( )Custo das

CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

Plano de Contas Referencial Imunes e Isentas até 2014

Plano de Contas Referencial Imunes e Isentas até 2014 CÓDIGO DESCRIÇÃO DT_INI DT_FIM TIPO CONTA SUPERIOR NÍVEL NATUREZA 1 ATIVO 01012014 S 1 01 1.01 ATIVO CIRCULANTE 01012014 S 1 2 01 1.01.01 DISPONIBILIDADES

Plano de Contas Referencial Imunes e Isentas até 2014 CÓDIGO DESCRIÇÃO DT_INI DT_FIM TIPO CONTA SUPERIOR NÍVEL NATUREZA 1 ATIVO 01012014 S 1 01 1.01 ATIVO CIRCULANTE 01012014 S 1 2 01 1.01.01 DISPONIBILIDADES

Código da Conta Descrição Saldo Anterior Débitos Créditos Saldo Atual

ISG - Instituto Socrates B A L A N C E T E D E V E R I F I C A Ç Ã O EM BRL Folha : 1 1 - A T I V O 33.116.209,56 12.143.097,36 11.212.070,16-34.047.236,76 11 - ATIVO CIRCULANTE 21.518.018,92 11.760.886,15

ISG - Instituto Socrates B A L A N C E T E D E V E R I F I C A Ç Ã O EM BRL Folha : 1 1 - A T I V O 33.116.209,56 12.143.097,36 11.212.070,16-34.047.236,76 11 - ATIVO CIRCULANTE 21.518.018,92 11.760.886,15

PLANO DE RECUPERAÇÃO JUDICIAL I - Fluxo de Caixa

I - Fluxo de Caixa Descrição 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7 Ano TOTAL GERAL RECEITA BRUTA 2.764.557 7.429.547 4.096.640 4.758.681 6.845.260 3.696.573 3.225.966 32.817.224 RECEITA BRUTA DE VENDAS

I - Fluxo de Caixa Descrição 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7 Ano TOTAL GERAL RECEITA BRUTA 2.764.557 7.429.547 4.096.640 4.758.681 6.845.260 3.696.573 3.225.966 32.817.224 RECEITA BRUTA DE VENDAS

Resultados 3T16 Rio de Janeiro, 10 de Novembro de 2016

Resultados 3T16 Rio de Janeiro, 10 de Novembro de 2016 Disclaimer O conteúdo desta apresentação pode incluir expectativas sobre eventos e resultados futuros estimados pela Administração. Entretanto, tais

Resultados 3T16 Rio de Janeiro, 10 de Novembro de 2016 Disclaimer O conteúdo desta apresentação pode incluir expectativas sobre eventos e resultados futuros estimados pela Administração. Entretanto, tais

PREÇO DE VENDA DE UM PRODUTO PARA RECEBIMENTO ANTECIPADO

PREÇO DE VENDA DE UM PRODUTO PARA RECEBIMENTO! Quanto oferecer de desconto quando ocorre o recebimento antecipado.! Montagem do fluxo de caixa. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

PREÇO DE VENDA DE UM PRODUTO PARA RECEBIMENTO! Quanto oferecer de desconto quando ocorre o recebimento antecipado.! Montagem do fluxo de caixa. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

IRPJ, CSLL, PIS, COFINS

Alguns Clientes O objetivo da Studio Fiscal é oferecer serviços de consultoria tributária, buscando otimizar a carga tributária das empresas com base em trabalhos que envolvem gestão contábil, fiscal e

Alguns Clientes O objetivo da Studio Fiscal é oferecer serviços de consultoria tributária, buscando otimizar a carga tributária das empresas com base em trabalhos que envolvem gestão contábil, fiscal e

Conferência de Resultados 2T13 15 de agosto, 2013

Conferência de Resultados 2T13 15 de agosto, 2013 Operacionais & Financeiros Receita bruta de R$845,4 milhões, um crescimento de 13,2% ante o 2T12 Margem bruta de 31,5%, 1,4p.p acima do 2T12 SSS de 9,8%

Conferência de Resultados 2T13 15 de agosto, 2013 Operacionais & Financeiros Receita bruta de R$845,4 milhões, um crescimento de 13,2% ante o 2T12 Margem bruta de 31,5%, 1,4p.p acima do 2T12 SSS de 9,8%

1. PROJEÇÃO DE RESULTADO ECONÔMICO-FINANCEIRO

ANEXO I Este documento é parte integrante do plano de recuperação judicial das Recuperandas, com o objetivo de demonstrar a capacidade de geração de recursos, através da projeção dos resultados e fluxo

ANEXO I Este documento é parte integrante do plano de recuperação judicial das Recuperandas, com o objetivo de demonstrar a capacidade de geração de recursos, através da projeção dos resultados e fluxo

Análise dos Setores Operacionais da Farmácia Protocolos de funcionamento Administrativo

Administração Farmacêutica Análise dos Setores Operacionais da Farmácia Protocolos de funcionamento Administrativo Farmacêutico/Farmacista: Cadri Awad FORMAÇÃO ACADÊMICA Farmacêutico com Habilitação em

Administração Farmacêutica Análise dos Setores Operacionais da Farmácia Protocolos de funcionamento Administrativo Farmacêutico/Farmacista: Cadri Awad FORMAÇÃO ACADÊMICA Farmacêutico com Habilitação em

TEMA 3 ETAPAS DA MONTAGEM DO ORÇAMENTO: CONTEÚDOS, CONCEITOS E ASPECTOS RELEVANTES

TEMA 3 ETAPAS DA MONTAGEM DO ORÇAMENTO: CONTEÚDOS, CONCEITOS E ASPECTOS RELEVANTES 1 PLANO FINANCEIRO 2 PRINCÍPIOS GERAIS DE PLANEJAMENTO DIRETRIZES CENÁRIOS PREMISSAS PRÉ-PLANEJAMENTO PLANO DE MARKETING

TEMA 3 ETAPAS DA MONTAGEM DO ORÇAMENTO: CONTEÚDOS, CONCEITOS E ASPECTOS RELEVANTES 1 PLANO FINANCEIRO 2 PRINCÍPIOS GERAIS DE PLANEJAMENTO DIRETRIZES CENÁRIOS PREMISSAS PRÉ-PLANEJAMENTO PLANO DE MARKETING

III - MÓDULO MÉTODO DE CUSTEIO / FORMAÇÃO DE PREÇOS.

III - MÓDULO MÉTODO DE CUSTEIO / FORMAÇÃO DE PREÇOS. Método de custeio direto ou variável e margem de contribuição. A pousada Lagoa Azul possui 90 quartos para alugar, praticando um preço médio de R$ 56,00

III - MÓDULO MÉTODO DE CUSTEIO / FORMAÇÃO DE PREÇOS. Método de custeio direto ou variável e margem de contribuição. A pousada Lagoa Azul possui 90 quartos para alugar, praticando um preço médio de R$ 56,00

ARTIGOS TÉCNICOS. 2 - Controle de custo variável

2 - Controle de custo variável No artigo anterior iniciamos o assunto Planejamento Operacional conceituando-o como a aplicação de uma série de rotinas administrativas para permitir ao empresário planejar

2 - Controle de custo variável No artigo anterior iniciamos o assunto Planejamento Operacional conceituando-o como a aplicação de uma série de rotinas administrativas para permitir ao empresário planejar

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.061 Fornecedores 33.947 Contas a Receber 41.832

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.061 Fornecedores 33.947 Contas a Receber 41.832

Paulo Paiva Diretor Regional LATAM. Oportunidades do Mercado Farmacêutico São Paulo Agosto de 2015

Paulo Paiva Diretor Regional LATAM Oportunidades do Mercado Farmacêutico São Paulo Agosto de 2015 Quem Somos Fundadaem1968sobaliderançadeum prestigioso grupo de profissionais em química, saúde e farmácia;

Paulo Paiva Diretor Regional LATAM Oportunidades do Mercado Farmacêutico São Paulo Agosto de 2015 Quem Somos Fundadaem1968sobaliderançadeum prestigioso grupo de profissionais em química, saúde e farmácia;

24 de Julho de 2014 RESULTADOS 2T14 E 1S14

24 de Julho de 2014 RESULTADOS E 1S14 Consolidado: Destaques do Receita líquida avança 13,4%, com crescimento mesmas lojas de 9,5%: Crescimento impulsionado pelo desempenho do Alimentar e da Nova Pontocom;

24 de Julho de 2014 RESULTADOS E 1S14 Consolidado: Destaques do Receita líquida avança 13,4%, com crescimento mesmas lojas de 9,5%: Crescimento impulsionado pelo desempenho do Alimentar e da Nova Pontocom;

DEMONSTRAÇÃO DO VALOR ADICIONADO- DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6)

5 (3 4) 7 (5+6)") DEMONSTRAÇÃO DO VALOR - DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6) VENDAS Vendas Operacionais Vendas não Operacionais PDD- Constituição/Reversão VALOR BRUTO VALOR LIQUIDO VALOR TOTAL A DISTRIBUIR 2 4 6 INSUMOS

DEMONSTRAÇÃO DO VALOR - DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6) VENDAS Vendas Operacionais Vendas não Operacionais PDD- Constituição/Reversão VALOR BRUTO VALOR LIQUIDO VALOR TOTAL A DISTRIBUIR 2 4 6 INSUMOS

Palestra. Apresentação das Demonstrações Contábeis e Notas Explicativas (CPC 03 e 09) Outubro Elaborado por:

Outubro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Exercício I Calcule a depreciação anual em cada situação abaixo.

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

FORMAÇÃO: CIÊNCIAS CONTÁBEIS PADRÃO DE RESPOSTA (2 a FASE)

") Questão n o 1 a) Pontos de equilíbrio contábil, econômico e financeiro: PEC = CDF 8.000.000 = 400.000 U MCU 20 PEE = CDF + LD 8.000.000 + 200.000 410.000 U MCU 20 PEF = CDF DND 8.000.000 800.000 = 360.000

Questão n o 1 a) Pontos de equilíbrio contábil, econômico e financeiro: PEC = CDF 8.000.000 = 400.000 U MCU 20 PEE = CDF + LD 8.000.000 + 200.000 410.000 U MCU 20 PEF = CDF DND 8.000.000 800.000 = 360.000

Modelo de Plano de Contas Detalhado

Modelo de Plano de Contas Detalhado Código da Conta Descrição da Conta 1. A T I V O 1.1 ATIVO CIRCULANTE 1.1.01 DISPONÍVEL 1.1.01.01 Caixa 1.1.01.02 Bancos c/ Movimento 1.1 01.03 Aplicações Financeiras

Modelo de Plano de Contas Detalhado Código da Conta Descrição da Conta 1. A T I V O 1.1 ATIVO CIRCULANTE 1.1.01 DISPONÍVEL 1.1.01.01 Caixa 1.1.01.02 Bancos c/ Movimento 1.1 01.03 Aplicações Financeiras

Quem sou eu? Thiago Machado. Responsável pelo produto CONSULTORIA PREMIUM. Melhores Práticas

Olá! Bem Vindo! Quem sou eu? Thiago Machado Responsável pelo produto CONSULTORIA PREMIUM Melhores Práticas CCC Circuito de Capacitação de Clientes Demonstrar para usuários do WinThor, mais usabilidade

Olá! Bem Vindo! Quem sou eu? Thiago Machado Responsável pelo produto CONSULTORIA PREMIUM Melhores Práticas CCC Circuito de Capacitação de Clientes Demonstrar para usuários do WinThor, mais usabilidade

Código da Conta Descrição Saldo Anterior Débitos Créditos Saldo Atual

ISG - Instituto Socrates B A L A N C E T E D E V E R I F I C A Ç Ã O EM BRL Folha : 1 1 - A T I V O 29.031.312,06 19.432.382,85 18.277.805,85-30.185.889,06 11 - ATIVO CIRCULANTE 17.463.277,42 17.841.176,56

ISG - Instituto Socrates B A L A N C E T E D E V E R I F I C A Ç Ã O EM BRL Folha : 1 1 - A T I V O 29.031.312,06 19.432.382,85 18.277.805,85-30.185.889,06 11 - ATIVO CIRCULANTE 17.463.277,42 17.841.176,56

TIPOS DE INVESTIMENTOS IMPORTANTES NA ELABORAÇÃO DO FLUXO DE CAIXA- PARTE ll

TIPOS DE INVESTIMENTOS IMPORTANTES NA ELABORAÇÃO DO FLUXO DE CAIXA- PARTE ll! Investimento pré-operacional! Investimento em giro! Liberação do investimento em giro! Sunk Cost Francisco Cavalcante(f_c_a@uol.com.br)