Quem sou eu? Thiago Machado. Responsável pelo produto CONSULTORIA PREMIUM. Melhores Práticas

|

|

|

- Daniela Caires Canela

- 6 Há anos

- Visualizações:

Transcrição

1

2 Olá! Bem Vindo!

3 Quem sou eu? Thiago Machado Responsável pelo produto CONSULTORIA PREMIUM Melhores Práticas

4 CCC Circuito de Capacitação de Clientes Demonstrar para usuários do WinThor, mais usabilidade do sistema, mais informações sobre suas funcionalidades e como aplicar as melhores práticas de mercado.

5 AGENDA Custos Precificação - CMV Margem de Lucro Bonificação Venda e Faturamento Devoluções de Clientes Balancete Balancete 12 meses Boletim Financeiro Orçamentos e despesas Fluxo de caixa Resumo de Inadimplência Administração de Estoque Excesso e Falta de Estoque Avaria Perda

6 CUSTOS

7 Custos são gastos que a empresa realiza, com o objetivo de por o seu produto pronto para ser comercializado, fabricando-o ou apenas revendendo-o. Uma diferença básica para a despesa é que "custo" traz um retorno financeiro e pertence à atividade-fim, pela qual a entidade foi criada (determinada no seu Contrato Social, na cláusula Do Objeto). Já despesa é um gasto com a atividade-meio e não gera retorno financeiro, apenas propicia um certo "conforto" ou funcionalidade ao ambiente empresarial.

8 CUSTO $ $ + - Custo dentro da NF Custo fora da NF Créditos

9 Tipos de Custos: Custo Real Custo Financeiro Custo Última Entrada Custo Real + ICMS Custo Médio Não indexado Custo Médio Indexado Custo Médio (Inclui Créditos) Pode ou não usar o crédito do ICMS/PIS COFINS no custo! CUSTO pode ser diferente de VALOR

10 Média Ponderada Qtd Custo Total Anterior: , Compra: , ,00 Média: , ,00

11 Custo Financeiro No segmento Atacadista/Distribuidor, geralmente compra-se a prazo e procura-se vender a mercadoria e receber dos clientes antes do vencimento da duplicata a pagar, para que esta possa ser paga com o retorno da operação, evitando que o empresário necessite colocar a mão no bolso (recorrer ao capital próprio), para saldar a dívida. Desta forma o empresário estará utilizando o dinheiro do seu fornecedor (capital de terceiros), podendo utilizar seu dinheiro para outras aplicações, como por exemplo o mercado financeiro.

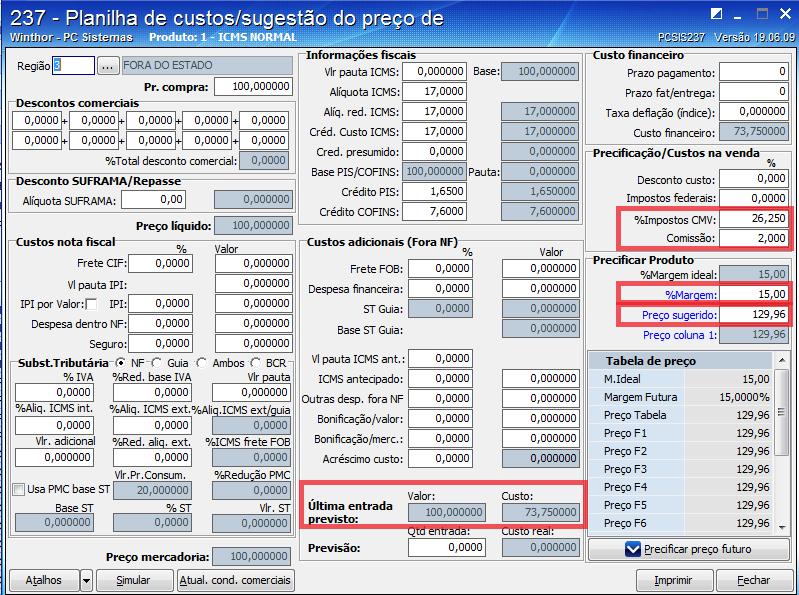

12 Exemplo: Valor Pago na Mercadoria: R$ 1 Prazo de Pagamento: 30 dias Taxa Mensal: 1,015 (1,5%) Taxa Quinzenal: 1,0075 (0,75%) Taxa diária: 1,0005 (0,05%) Hoje 15 dias 30 dias 10 dias R$9,8511 9,9250 R$1 R$10,0745

13 Tipos de custos: Custo Real Melhor Referência Custo Financeiro Igualar ao Real Custo Última Entrada Mais atualizado / Sugestão de Preço de Venda Custo Real + ICMS Referência para análise de estoque

14 Formulação de Preços de Venda

= PREÇO DE VENDA BASE (ou de Partida) + Impostos (Incidência Região)")

15 Formação de preços Custo + Comissão Vendedor + Impostos (Incidência Geral) + margem precificação (m) = PREÇO DE VENDA BASE (ou de Partida) + Impostos (Incidência Região) M

16 O WinThor trabalha com... Precificação por preço e margem Margem sobre preço de venda

17 Comparando... Margem sobre custo (Markup) Margem sobre venda Custo 10 (C) Custo 10 (C) Margem 30% (M) Margem 30% (M) Preço Preço C *(1 M) 10 *(1 0,30) 13 Preço C (1 M) Margem em valor Preço 10 (1 0,30) 142,86 M argem em valor 142, ,86 30% sobre o CUSTO é Diferente 30% sobre o PREÇO DE VENDA 3 42,86

18 Margem sobre preço de venda Logo, para manter a mesma margem EM VALOR, ou seja, manter o mesmo preço de venda, a Margem sobre Venda deverá ser menor que 30% M Se PreçoVenda M Então M ou M Custo 30% PreçoVenda PreçoVenda M 1 M Custo Custo ou 0,30 0,30 1 0,30 23,08% 0,2308 A prova: M M em valor em valor 13*23,08% 3

19 Entrada Preço de compra %IPI % - % Frete % - %ST % - Valor da última entrada 10 (-) Crédito ICMS 17,00% 17,00 (-) Crédito PIS COFINS 9,25% 9,25 (-) Custo da última entrada 73,75 Valor da última entrada 73,75 (+) CSSL e IRRPJ - (+) Débito ICMS 22,08 (+) Débito PIS COFINS 12,02 (+) Comissão 2,60 Custo da Mercadoria 110,45 Prova Saída Valor da última entrada 73,75 (+) CSSL e IRRPJ % - (+) Débito ICMS 17,00% 22,09 (+) Débito PIS COFINS 9,25% 12,02 (+) Comissão 2,00% 2,60 (+) Margem Ideal 15,00% 19,49 M de Precificação 43,25% 0,57 Sugestão de Preço 129,96 Preço de Venda 129,96 Custo da Mercadoria 110,45 Lucro 19,51 % Lucro 15,01

20 O que compõe essa MARGEM (M)? O Winthor permite separar essa margem M em: Comissão (c) (Opcional conforme parâmetro) Impostos (if) incidência geral CSSL e IRPJ Impostos (ie) incidência por região ICMS, PIS COFINS e ST Margem bruta (m) Custos operacionais + lucro líquido M c if ie m

21 O que compõe essa MARGEM (M)? PREÇO DE VENDA 129,96 Custo c if ie m 73,75 43,25

22 Incidência Geral Parâmetro único, para qualquer produto ou região Rotina 132 Parâmetro único (rotina 132) irpj % cssl % Impostos Federais (132) %

23 Impostos (Incidência por Região) Varia conforme produto e região Rotina 514 (Cadastro de tributação) Coluna ICMS CMV Tributação icms 17,00% 25,00% 18,00% pis + cofins 9,25% 9,25% 9,25% Impostos (CMV) 26,25% 34,25% 27,25%

24 Comissão A precificação usa a comissão por produto Rotina 203 Cadastro de Produtos Para nosso exemplo, usaremos 2%

25 Frete %fin ST Preço de Venda Final Preço de Venda (partida) 129,96 Custo c if ie m + 73,75 43,25 18,00 Logo: PREÇO DE VENDA FINAL (tabela do vendedor) 153,35

26 Como auditar a precificação? 201 Precificar Produto 206 Sugestão para precificar produto Margem atual Margem ideal (12%) Margem mínima (4%) Margem 0% Parâmetros e permissões Margem negativa

27 CMV: Custo da Mercadoria Vendida Lucro bruto

153,35")

28 Frete %fin ST CMV: Custo da Mercadoria Vendida Preço de Venda (partida) 129,96 Custo c if ie m 73,75 43,25 18,00 Logo: PREÇO DE VENDA FINAL (tabela do vendedor) 153,35 15

29 ST Frete %fin Frete %fin ST CMV: Custo da Mercadoria Vendida PREÇO DE VENDA FINAL (tabela do vendedor) Custo c if ie m Mudando a ordem... Custo c if ie m CMV 15

30 CMV: Custo da Mercadoria Vendida CMV Custo + Comissão Vendedor + Impostos (Incidência Geral) + Impostos (Incidência Regional) Custo financeiro Conforme modalidade configurada nos parâmetros CSSL e IRPJ % sobre preço de venda ICMS e PIS COFINS % sobre preço de venda 15

31 Frete %fin ST Lucro bruto PREÇO DE VENDA FINAL (tabela do vendedor) - CMV Custo c if ie = Lucro Bruto m Lucro PV CMV(em valor) %Lucro PV - CMV PV Lucro Bruto = Despesas Operacionais + Lucro Líquido 15

32 Lucro Bruto Preço de Venda CMV Calculado a cada venda, por produto Margem Bruta (inclui despesas operacionais) Margem Ideal X Lucro 15

33 Como auditar a margem? Balancete (F) Custo/Venda/Lucro (F) Resumo de Faturamento (F) Lucro por RCA (F) ABC de venda e Margem por produto (F) Vendas por Supervisor/RCA/Cliente (P) Resumo de Vendas (P) ABC de Venda e Margem por RCA (P) 15

34 Vendas e Faturamento

35 Vendas x Faturamento Numped Data Valor pedido Numnota Dtsaida Valor nota 1 29/01/ /01/ /01/ /01/ /01/ /02/ /01/ /02/13 503,50

36 Rotinas que apuram vendas Resumo de Vendas Venda por Fornecedor 12 meses Venda por Departamento Venda por Produto Venda por Período Produto não Vendido por RCA ABC Venda e Margem por RCA Clientes sem Vendas Acompanhamento Desempenho RCA Acompanhamento Desempenho Supervisor

37 Rotinas que apuram Faturamento Resumo de Faturamento Custo Venda Lucro Apuração Faturamento Acompanhar Supervisor Emitir acompanhamento de desempenho de RCA

38 Devoluções WinThor trata Venda Bruta nos relatórios gerenciais Informar motivo da devolução de cliente Devolução tratada na rotina 151

39 150 Vendas Bonificadas BNF - Bonificação sem ressarcimento, quem assume é distribuidor BNFR - Bonificação com ressarcimento 100% pelo Fornecedor BNRP - Bonificação com ressarcimento parcial BNFT - Bonificação referente a Troca de Mercadoria BNTR - Bonificação referente a Troca de Mercadoria com ressarcimento 15

40 Bonificações incidem no CMV Venda VENDA CMV - CMV CMV BNF = L. Bruto Bruto L. Bruto Bonificações aumentam o CMV e diminuem o lucro 15

41 Boletim Financeiro Balancete Balancete 12 meses Fluxo de caixa Resumo de inadimplência Posição Financeira

42 Demonstrativo de resultado Venda VENDA CMV - CMV = Bruto L. Bruto - Despesas Desp = SL Líquido - Investimentos In = Final SF

43 Demonstrativo x Plano de Contas - Venda CMV Regime de competência = - = - Bruto Despesas Líquido Investimentos Regime de caixa ou Competência = Final

44 Demonstrativo x Plano de Contas Venda - CMV Grupo 100 = - = - Bruto Despesas Líquido Investimentos Grupos 200 a 989 Grupo 993 = Final

45 Desconsiderando movimentação de Verba Venda - CMV Grupo 100 = - = - = Bruto Despesas Líquido Investimentos Final de Verba Grupos 200 a 989 sem a movimentação de Verba Grupo 993 Movimentação de Verba

46 Atenção!! Todas os pagamentos relativos ao CMV deverão ser lançados nas contas do Grupo 100! CMV Custo + Comissão Vendedor + Impostos Federais + Impostos Estaduais + Substituição Tributária Grupo 100 Pagto Fornecedores de Mercadoria Pagto de despesas com Frete, Seguros, Carga/Descarga e outras despesas na compra da mercadoria Pagto Comissões de RCA Pagto Impostos Federais (PIS, COFINS, IRPJ, CSLL, CPMF) Pagto Impostos Estaduais (ICMS) Pagto Substituição Tributária

47 Despesas e Receitas Operacionais Grupos 200 a Despesas com Vendas Despesas com Supervisores e Regionais Despesas/Receitas Depto Compras Despesas Administrativas Despesas/Receitas Financeiras Despesas com Transporte Despesas do CD Despesas Informática Despesas RH Despesas Diretoria...

48 Grupo 993 Investimentos Imóveis Mútuo entre empresas Aquisição de veículos utilitários Aquisição de veículos pesados Empréstimos concedidos Distribuição de lucros

49 Boletim Financeiro Se eu fechar a empresa hoje, qual é o meu patrimônio? O que eu tenho X O que eu devo Evolução mensal do patrimônio

50 Caixa, Banco, Vales real Empréstimos O que eu tenho Créditos com empresas Não interferir no lucro (despesas ou receitas) Contas Transitórias (DNI, COBS, CHDV) Baixas e Estornos pendentes Contas a Receber (clientes) Contas a Receber de Fornecedor Estoque Valor da mercadoria + ICMS (equilibra com duplicata a pagar)

51 Contas a Pagar O que eu devo Fornecedores de mercadorias Empréstimos Débitos com empresas coligadas ou instituições bancárias

52 Patrimônio Líquido Acompanhar a evolução no mês O que faz o patrimônio líquido aumentar Venda Eleva o contas a receber a preço de venda Reduz estoque a preço de custo Receitas de juros recebidos e aplicações financeiras Receitas de descarga de mercadoria Receitas de verbas de fornecedores Ajuste de estoque Verba O que faz o patrimônio líquido reduzir Despesas e Investimentos (exceto fornecedores de mercadoria) Impostos e Comissões Reduz Caixa/Bancos Ajuste de estoque Aplicação de verba

53 Evolução do Patrimônio Líquido x Margem de lucratividade 124 Simulando...

54 Vamos analisar a evolução do PL Começa tudo zerado. Vamos comprar, vender, pagar despesas... BOLETIM FINANCEIRO BALANCETE Banco Contas a Pagar de Mercadoria Venda CMV Contas a Receber Bruto Estoque Despesas PL Líquido ATIVO PASSIVO Invest. Final

55 Compra de mercadoria Comprou 10 cx de um produto A, que entrou no estoque com os seguintes custos: Custo Real=73,75 Custo Financeiro=73,75 Custo Real+ICMS=10

56 Compra de mercadoria Comprou 10 cx de um produto A, que entrou no estoque com os seguintes custos: Custo Real=73,75 Custo Financeiro=73,75 Custo Real+ICMS=10 BOLETIM FINANCEIRO BALANCETE Banco Contas a Pagar de Mercadoria Venda CMV Contas a Receber Bruto Estoque Despesas PL Líquido ATIVO PASSIVO Invest. Final

57 Compra de mercadoria Comprou 10 cx de um produto A, que entrou no estoque com os seguintes custos: Custo Real=73,75 Custo Financeiro=73,75 Custo Real+ICMS=10 BOLETIM FINANCEIRO BALANCETE Banco Contas a Pagar de Mercadoria 1.00 Venda CMV Contas a Receber Bruto Estoque 1.00 Despesas PL Líquido ATIVO 1.00 PASSIVO Invest. Final Entra em Estoque e também no Contas a Pagar! Não gerou venda nem despesa!

58 Relembrando...

59 Venda de mercadoria Vendeu a prazo 10 cx do produto A ao preço de 129,96 por cx Total da venda de 1.299,60 BOLETIM FINANCEIRO BALANCETE Banco Contas a Pagar de Mercadoria 1.00 Venda CMV Contas a Receber Bruto Estoque 1.00 Despesas PL Líquido ATIVO 1.00 PASSIVO 1.00 Invest. Final

60 Venda de mercadoria Vendeu a prazo 10 cx do produto A ao preço de 129,60 por cx Total da venda=1.299,60 CMV= 737, ,60 * (2% + 17% + 9,25%) = 1.104,64 Saíram do estoque 10cx a 10 cada uma (custo real+ ICMS + PIS COFINS), num total de1.00 BOLETIM FINANCEIRO BALANCETE Banco Contas a Pagar de Mercadoria 1.00 Venda CMV Contas a Receber Bruto Estoque 1.00 Despesas PL Líquido ATIVO 1.00 PASSIVO 1.00 Invest. Final

61 Venda de mercadoria Vendeu a prazo 10 cx do produto A ao preço de 129,60 por cx Total da venda=1.299,60 CMV= 737, ,60 * (2% + 17% + 9,25%) = 1.104,64 Saíram do estoque 10cx a 10 cada uma (custo real+ ICMS + PIS COFINS), num total de1.00 BOLETIM FINANCEIRO BALANCETE Banco Contas a Pagar de Mercadoria 1.00 Venda CMV 1.299, ,64 Contas a Receber 1.299,60 Bruto 194,96 Estoque Despesas PL 299,60 Líquido 194,96 ATIVO 1.299,60 PASSIVO 1.299,60 Invest. Final 194,96 Saiu do estoque a preço de custo, entrou no CR a preço de venda. Aumentou o PL!

62 Recebimento de CR O cliente pagou os 1.299,60 reais. BOLETIM FINANCEIRO BALANCETE Banco Contas a Pagar de Mercadoria 1.00 Venda CMV 1.299, ,64 Contas a Receber 1.299,60 Bruto 194,96 Estoque Despesas PL 299,60 Líquido 194,96 ATIVO 1.299,60 PASSIVO 1.299,60 Invest. Final 194,96

63 Recebimento de CR O cliente pagou os 1.299,60 reais. BOLETIM FINANCEIRO BALANCETE Banco 1.299,60 Contas a Pagar de Mercadoria 1.00 Venda CMV 1.299, ,64 Contas a Receber Bruto 194,96 Estoque Despesas PL 299,60 Líquido 194,96 ATIVO 1.299,60 PASSIVO 1.299,60 Invest. Final 194,96 Saiu do Contas a Receber, entrou no caixa

64 Pagamento de Mercadoria Pagou uma duplicata do fornecedor de 1.00 reais. Como essa despesa está associada a uma conta do grupo 100, seu valor não aparece no grupo Despesas do balancete. BOLETIM FINANCEIRO BALANCETE Banco 1.299,60 Contas a Pagar de Mercadoria 1.00 Venda CMV 1.299, ,64 Contas a Receber Bruto 194,96 Estoque Despesas PL 299,60 Líquido 194,96 ATIVO 1.299,60 PASSIVO 1.299,60 Invest. Final 194,96

65 Pagamento de Mercadoria Pagou uma duplicata do fornecedor de 1.00 reais. Como essa despesa está associada a uma conta do grupo 100, seu valor não aparece no grupo Despesas do balancete. BOLETIM FINANCEIRO BALANCETE Banco 299,60 Contas a Pagar de Mercadoria Venda CMV 1.299, ,64 Contas a Receber Bruto 194,96 Estoque ATIVO 299,60 PL PASSIVO 299,60 299,60 Saiu do Banco e também do Contas a Pagar de Fornecedor de Mercadoria! Despesas Líquido 194,96 Invest. Final 194,96

66 Pagamentos de despesas do CMV BOLETIM FINANCEIRO BALANCETE Banco 299,60 Contas a Pagar de Mercadoria Venda CMV 1.299, ,64 Contas a Receber Bruto 194,96 Estoque Despesas PL 299,60 Líquido 194,96 ATIVO 299,60 PASSIVO 299,60 Invest. Final 194,96

67 Apuração de ICMS

68 Apuração de PIS COFINS

69 Apuração Comissão

70 Pagamentos de custos do CMV Pagou as seguintes despesas que compõem o CMV: Comissão RCA = 26,00 PIS/COFINS = 27,75 ICMS = 50,93 TOTAL = 104,64 BOLETIM FINANCEIRO BALANCETE Banco 299,60 Contas a Pagar de Mercadoria Venda CMV 1.299, ,64 Contas a Receber Bruto 194,96 Estoque 9.00 Despesas PL 299,60 Líquido 194,96 ATIVO 299,60 PASSIVO 299,60 Invest. Final 194,96

71 Pagamentos de custos do CMV Pagou as seguintes despesas que compõem o CMV: Comissão RCA = 26,00 PIS/COFINS = 27,75 ICMS = 50,93 TOTAL = 104,64 BOLETIM FINANCEIRO BALANCETE Banco 194,96 Contas a Pagar de Mercadoria Venda CMV 1.299, ,64 Contas a Receber Bruto 194,96 Estoque Despesas PL 194,96 Líquido 194,96 ATIVO 194,96 PASSIVO 194,96 Invest. Reduz o PL (exceto Mercadoria) Final 194,96 Como as contas associadas a essas despesas pertencem ao grupo 100, o balancete não sofre alterações!

72 Pagamento de Despesas Operacionais Pagou as seguintes despesas: Salários=5 Combustíveis=2 Telefone=3 TOTAL=10 BOLETIM FINANCEIRO BALANCETE Banco 194,96 Contas a Pagar de Mercadoria Venda CMV 1.299, ,64 Contas a Receber Bruto 194,96 Estoque Despesas PL 194,96 Líquido 194,96 ATIVO 194,96 PASSIVO 194,96 Invest. Final 194,96

73 Pagamento de Despesas Operacionais Pagou as seguintes despesas: Salários=5 Combustíveis=2 Telefone=3 TOTAL=10 BOLETIM FINANCEIRO BALANCETE Banco 94,96 Contas a Pagar de Mercadoria Venda CMV 1.299, ,64 Contas a Receber Bruto 194,96 Estoque Despesas 10 PL 94,96 Líquido 94,96 ATIVO 094,96 PASSIVO 094,96 Invest. 94,96 Final O pagto de despesas comuns, que não compõem o CMV, alteram o Líquido do balancete e também reduzem o PL!

74 Pagamento de Despesas em contas de investimentos Inclusão de uma despesa de 75,00 de um investimento BOLETIM FINANCEIRO BALANCETE Banco Contas a Receber Estoque 94,96 Contas a Pagar de Mercadoria Investimento Venda CMV Bruto 1.299, ,64 194,96 Despesas 10 Investimento PL 94,96 Líquido 94,96 ATIVO 94,96 PASSIVO 94,96 Invest. Final 94,96

75 Pagamento de Despesas em contas de investimentos Inclusão de uma despesa de 75,00 de um investimento BOLETIM FINANCEIRO BALANCETE Banco Contas a Receber Estoque 94,96 Contas a Pagar de Mercadoria Investimento 75,00 Venda CMV Bruto 1.299, ,64 194,96 Despesas 10 Investimento 75,00 PL 94,96 Líquido 94,96 ATIVO 169,96 PASSIVO 169,96 Invest. Final 94,96 Aumentar o Aitvo (Investimento) e o passivo (Investimento)

76 Pagamento de Despesas em contas de investimentos Pagamento de uma despesa de 75,00 de um investimento BOLETIM FINANCEIRO BALANCETE Banco Contas a Receber Estoque 19,96 Contas a Pagar de Mercadoria Investimento Venda CMV Bruto 1.299, ,64 194,96 Despesas 10 Investimento 75,00 PL 94,96 Líquido 94,96 ATIVO 94,96 PASSIVO 94,96 Invest. 75,00 Final 19,96

77 Pagamento de Despesas em contas de investimentos Pagamento de uma despesa de 75,00 de um investimento BOLETIM FINANCEIRO BALANCETE Banco Contas a Receber Estoque 19,96 Contas a Pagar de Mercadoria Investimento Venda CMV Bruto 1.299, ,64 194,96 Despesas 10 Investimento 75,00 PL 94,96 ATIVO 94,96 PASSIVO 94,96 Debita Investimento PASSIVO, e debita Banco ATIVO Líquido 94,96 Invest. 75,00 Final 19,96 Altera Investimento e Final

78 Evolução Mensal do PL

79 755 Orçamento de Despesas Cadastramento do plano orçamentário da empresa. 15

80 125 Despesas Mostra um Total das despesas no ano pesquisado. 15

81 139 Disponibilidade de Caixa Em Finanças, o fluxo de caixa refere-se ao montante de caixa recebido e gasto por uma empresa durante um período de tempo definido. O controlador de fluxo de caixa necessita de uma visão geral sobre todas as funções da empresa, como: - pagamentos, - recebimentos - compras de matéria-prima, - salários Por que é necessário prever o que se poderá gastar no futuro dependendo do que se consome hoje. Podemos incluir uma Previsão de Inadimplência. 15

82 Administração de Estoque

83 Administração de Estoque Posição de Estoque ABC de Excesso de Estoque ABC de Falta de Estoque Entradas de Mercadorias Produtos não movimentados a X dias Venda perdida

84 Giro dia Mensal (M) GiroDia GiroMêsAnt1 GiroMêsAnt2 GiroMêsAnt3 Dias' Trimentre Semanal (S) GiroDia GiroSemAnt1 GiroSemAnt2 Dias' Semana GirSemAnt3 Mensal + Semanal (A) GiroDia (( GiroMêsAnt1 GiroMêsAnt2 GiroMêsAnt3 Dias' Trimentre ) GiroSem1 DiasUteisSemana ) / 2

85 Giro dia Últ.Trimestre + Mês Atual Dias Estoque Zero (D) GiroMêsAtual GiroDia GiroMêsAnt1 GiroMêsAnt2 GiroMêsAnt3 DiasCorridosEstoquePeríodo Dias de Estoque (E) GiroDia GiroMêsAnt1 GiroMêsAnt2 GiroMêsAnt3 DiasÚteisEstoqueTrimestre

86 Estoque disponível e ideal EstoqueDis ponível QtdeEstoque QtdeBloqueada Qtde Re servada EstoqueIdeal TEIP - tempo estoque ideal TPEF - tempo GiroDia* (TEIP TPEF ) prazo entrega do do produto fornecedor

87 Mais fórmulas EstoqueEmD ias EstoqueDisponível GiroDia SugestãoDe Compra EstoqueIdeal EstoqueDisponível QtdePedida ValorExces sooufalta ( QtdeExcessoOuFalta * Custo) QtdeExcess ooufalta ( EstoqueDisponível ( EstoqueIdeal * Índice ))

88 Excesso e Falta Qtde em Estoque Excesso 2 x Est.Ideal Est.Ideal ½ Est.Ideal Falta

89 Excesso e Falta Qtde em Estoque Excesso 2000 cx 1000 cx 500 cx Falta

90 ½ Est.Ideal 2 x Est.Ideal Excesso e Falta Falta Excesso 0 Est.Ideal

91 1181 Avarias Mesma rotina onde é feito os ajustes de estoque para avaria. 15

92 Dúvidas?

93 Thiago Machado Gerente de Projetos (62)

94 Quer se manter atualizado?

95 treinamentopc.com.br

96 Apoio e realização: Até a próxima!

Fábio Figueiredo Supervisor. Suporte

Olá! Bem Vindo! Fábio Figueiredo Supervisor Suporte Fabio.figueiredo@grupopc.com.br Agenda do dia: Custos e precificação Importação do XML na entrada de mercadoria Entendendo a precificação de Produtos

Olá! Bem Vindo! Fábio Figueiredo Supervisor Suporte Fabio.figueiredo@grupopc.com.br Agenda do dia: Custos e precificação Importação do XML na entrada de mercadoria Entendendo a precificação de Produtos

Considerando-se apenas as informações apresentadas, apresente o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017:

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

O CIRCUITO CONTINUA! CHEGOU A VEZ DE GOIÂNIA E SÃO PAULO RECEBEREM O CCC:

O CIRCUITO CONTINUA! CHEGOU A VEZ DE GOIÂNIA E SÃO PAULO RECEBEREM O CCC: PROGRAME-SE! 09 a 12 de agosto de 2010 Goiânia - GO 1º Dia - 09/08-14h às 18h - Indicadores de Desempenho 2º Dia - 10/08-08h30

O CIRCUITO CONTINUA! CHEGOU A VEZ DE GOIÂNIA E SÃO PAULO RECEBEREM O CCC: PROGRAME-SE! 09 a 12 de agosto de 2010 Goiânia - GO 1º Dia - 09/08-14h às 18h - Indicadores de Desempenho 2º Dia - 10/08-08h30

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE A atual legislação estabelece a sequencia de apresentação dos vários elementos da demonstração do resultado para efeitos de publicação. Uma estrutura baseada

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE A atual legislação estabelece a sequencia de apresentação dos vários elementos da demonstração do resultado para efeitos de publicação. Uma estrutura baseada

VEIC Plano de Códigos Incidência na Venda de Veículos

VEIC0025 - Plano de Códigos Incidência na Venda de Veículos Este programa permite a manutenção no Plano de Códigos Incidência na Venda de Veículos. - tabela ( cxincide ). A existência de registros nesta

VEIC0025 - Plano de Códigos Incidência na Venda de Veículos Este programa permite a manutenção no Plano de Códigos Incidência na Venda de Veículos. - tabela ( cxincide ). A existência de registros nesta

Prova laboratorio contabil II unifran

Prova laboratorio contabil II unifran Pergunta 1 1. Com base no, considerando as orientações da Lei 6.404/76, qual é o valor do Patrimônio Líquido? A Débito A Crédito Estoques 160.000 Terrenos 140.000

Prova laboratorio contabil II unifran Pergunta 1 1. Com base no, considerando as orientações da Lei 6.404/76, qual é o valor do Patrimônio Líquido? A Débito A Crédito Estoques 160.000 Terrenos 140.000

Curso Fluxo de Caixa Realizado

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

Modelo de Plano de Contas Detalhado

Modelo de Plano de Contas Detalhado Código da Conta Descrição da Conta 1. A T I V O 1.1 ATIVO CIRCULANTE 1.1.01 DISPONÍVEL 1.1.01.01 Caixa 1.1.01.02 Bancos c/ Movimento 1.1 01.03 Aplicações Financeiras

Modelo de Plano de Contas Detalhado Código da Conta Descrição da Conta 1. A T I V O 1.1 ATIVO CIRCULANTE 1.1.01 DISPONÍVEL 1.1.01.01 Caixa 1.1.01.02 Bancos c/ Movimento 1.1 01.03 Aplicações Financeiras

Quem sou? Lucas Nunes

Olá! Bem Vindos! Quem sou? Lucas Nunes Supervisor de Suporte PC Sistemas Goiânia/GO Circuito de Capacitação de Clientes Usabilidade Informação Melhores Práticas Conhecimento Relacionamento Atualizações

Olá! Bem Vindos! Quem sou? Lucas Nunes Supervisor de Suporte PC Sistemas Goiânia/GO Circuito de Capacitação de Clientes Usabilidade Informação Melhores Práticas Conhecimento Relacionamento Atualizações

APRESENTAÇÃO SISTEMAS BEM-VINDO A APRESENTAÇÃO DO SISTEMA PROSIS: AFFINCO

BEM-VINDO A APRESENTAÇÃO DO SISTEMA PROSIS: AFFINCO - - - - SPED s - Clique sobre os botões do lateral para acessar a página que desejar - Informações completas do produto e sua movimentação; - Possibilidade

BEM-VINDO A APRESENTAÇÃO DO SISTEMA PROSIS: AFFINCO - - - - SPED s - Clique sobre os botões do lateral para acessar a página que desejar - Informações completas do produto e sua movimentação; - Possibilidade

Slide 1. Contabilidade

Slide 1 Contabilidade Conceitos Básicos OBJETIVO Slide 2 Controlar o Patrimonio Controlar o Resultado Baseada em fatos reais Critérios justos e importantes para uma Decisão Existe desde 1494 Luca Pacioli

Slide 1 Contabilidade Conceitos Básicos OBJETIVO Slide 2 Controlar o Patrimonio Controlar o Resultado Baseada em fatos reais Critérios justos e importantes para uma Decisão Existe desde 1494 Luca Pacioli

CONTABILIDADE II: 01)

") CONTABILIDADE II: 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS, um saldo de ICMS a Recuperar

CONTABILIDADE II: 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS, um saldo de ICMS a Recuperar

Acerca das conciliações contábeis e do balancete de verificação, julgue o item a seguir.

Balancete de verificação 1 2018 Banca: CESPE O balancete de verificação deve ser obrigatoriamente elaborado a cada mês. 2 - CESPE - 2018 Assunto: Balancete de Verificação A apresentação de determinado

Balancete de verificação 1 2018 Banca: CESPE O balancete de verificação deve ser obrigatoriamente elaborado a cada mês. 2 - CESPE - 2018 Assunto: Balancete de Verificação A apresentação de determinado

FAPAN Faculdade de Agronegócio de Paraíso do Norte DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI Agenda Principais Relatórios Financeiros Balanço Patrimonial DRE Demonstração do Resultado do Exercício Demonstração do

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI Agenda Principais Relatórios Financeiros Balanço Patrimonial DRE Demonstração do Resultado do Exercício Demonstração do

Funções contábeis: Técnicas contábeis: Campo de aplicação: Classificação geral: Áreas de atuação da contabilidade:

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

Caderno de Prova 04, Tipo 001

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

Exercícios - Soluções

Propriedades para Investimento CPC 28/ IAS 40 Exercícios - Soluções EAC 0481 Contabilidade Intermediária II 1 Exercício 1 - Resposta Ativo imobilizado até a conclusão da obra (manutenção da atividade O

Propriedades para Investimento CPC 28/ IAS 40 Exercícios - Soluções EAC 0481 Contabilidade Intermediária II 1 Exercício 1 - Resposta Ativo imobilizado até a conclusão da obra (manutenção da atividade O

AVALIAÇÃO DOS ESTOQUES

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória AVALIAÇÃO DOS ESTOQUES Prof. Fernando Dal-Ri Murcia 1 Operações de compra e venda de mercadorias 1. APURAÇÃO DO RESULTADO

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória AVALIAÇÃO DOS ESTOQUES Prof. Fernando Dal-Ri Murcia 1 Operações de compra e venda de mercadorias 1. APURAÇÃO DO RESULTADO

TUTORIAL DEVOLUÇÃO A FORNECEDOR

Sumário Apresentação... 1 1. Procedimentos iniciais... 1 2. Devolução a Fornecedor Gerando Desconto na Duplicata... 2 3. Devolução a Fornecedor Gerando uma Verba... 4 4. Devolução a Fornecedor Gerando

Sumário Apresentação... 1 1. Procedimentos iniciais... 1 2. Devolução a Fornecedor Gerando Desconto na Duplicata... 2 3. Devolução a Fornecedor Gerando uma Verba... 4 4. Devolução a Fornecedor Gerando

VISÃO CONTÁBIL DE RECEBIMENTOS DE PRODUTOS EM BONIFICAÇÕES E DESCONTOS EM BOLETOS

VISÃO CONTÁBIL DE RECEBIMENTOS DE PRODUTOS EM BONIFICAÇÕES E DESCONTOS EM BOLETOS Bonificações A Receita Federal reconhece dois tipos de bonificações, que são: 1. Aquelas recebidas na mesma nota fiscal

VISÃO CONTÁBIL DE RECEBIMENTOS DE PRODUTOS EM BONIFICAÇÕES E DESCONTOS EM BOLETOS Bonificações A Receita Federal reconhece dois tipos de bonificações, que são: 1. Aquelas recebidas na mesma nota fiscal

TUTORIAL SIMULAR PRECIFICAÇÃO PRODUTOS IMPORTADOS

Sumário Apresentação... 2 1. Procedimentos iniciais... 2 2. Pesquisar e Precificar Produto... 3 2.1 Aplicar Preço Futuro... 3 2.2 Aplicar Venda Externa... 10 2.3 Aplicar Preço Sugerido... 12 2.4 Analisar

Sumário Apresentação... 2 1. Procedimentos iniciais... 2 2. Pesquisar e Precificar Produto... 3 2.1 Aplicar Preço Futuro... 3 2.2 Aplicar Venda Externa... 10 2.3 Aplicar Preço Sugerido... 12 2.4 Analisar

TUTORIAL DIGITAÇÃO DO PEDIDO DE COMPRA

Sumário Apresentação... 2 1. Procedimentos Iniciais... 3 2. Gerar Pedido de Compra Normal (uma filial)... 4 3. Gerar Pedido de Compra para múltiplas filiais (multi-filial)... 8 4. Gerar Pedido de Compra

Sumário Apresentação... 2 1. Procedimentos Iniciais... 3 2. Gerar Pedido de Compra Normal (uma filial)... 4 3. Gerar Pedido de Compra para múltiplas filiais (multi-filial)... 8 4. Gerar Pedido de Compra

Plano de Contas Simplificado para Empresas com Atividades Mistas

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº /07.

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº 11.638/07. 1. ATIVO 1.1 Circulante 1.1.01 Disponível 1.1.01.01 Caixa 1.1.01.01.01 Caixa pequenas despesas 1.1.01.02 Banco conta movimento

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº 11.638/07. 1. ATIVO 1.1 Circulante 1.1.01 Disponível 1.1.01.01 Caixa 1.1.01.01.01 Caixa pequenas despesas 1.1.01.02 Banco conta movimento

Sumário. Introdução. Patrimônio

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO CENTRO DE CIÊNCIAS SOCIAIS FACULDADE DE ADMINISTRAÇÃO E FINANÇAS PROGRAMA DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS MESTRADO EM CIÊNCIAS CONTÁBEIS PROVA ESCRITA PROCESSO

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO CENTRO DE CIÊNCIAS SOCIAIS FACULDADE DE ADMINISTRAÇÃO E FINANÇAS PROGRAMA DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS MESTRADO EM CIÊNCIAS CONTÁBEIS PROVA ESCRITA PROCESSO

Slide 21. Estudo de Caso. Simulação Contábil

Slide 21 Estudo de Caso Simulação Contábil LANÇAMENTOS Slide 22 INVESTIMENTO DOS SÓCIOS COMPRA DE IMÓVEIS COMPRA DE VEÍCULOS MÁQUINAS E EQUIPAMENTOS CONTRATAÇÃO DE SEGUROS COMPRA DE MERCADORIAS VENDA DE

Slide 21 Estudo de Caso Simulação Contábil LANÇAMENTOS Slide 22 INVESTIMENTO DOS SÓCIOS COMPRA DE IMÓVEIS COMPRA DE VEÍCULOS MÁQUINAS E EQUIPAMENTOS CONTRATAÇÃO DE SEGUROS COMPRA DE MERCADORIAS VENDA DE

Contabilidade Introdutória

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos: a)mantidos para venda no curso normal dos negócios; b)em processo

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos: a)mantidos para venda no curso normal dos negócios; b)em processo

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

COLÉGIO ESTADUAL PARANÁ EFMP

COLÉGIO ESTADUAL PARANÁ EFMP Prof. Adm. Ademir Antonio Saravalli Alunos (as): LOANDA/PR 2009 1. SUMÁRIO EXECUTIVO 1.1 - Descrição do Projeto Lucratividade: Rentabilidade: Prazo de Retorno: Ponto de Equilíbrio:

COLÉGIO ESTADUAL PARANÁ EFMP Prof. Adm. Ademir Antonio Saravalli Alunos (as): LOANDA/PR 2009 1. SUMÁRIO EXECUTIVO 1.1 - Descrição do Projeto Lucratividade: Rentabilidade: Prazo de Retorno: Ponto de Equilíbrio:

O layout do arquivo da DIME-SC é composto por vários registros, veja abaixo quais os registros gerados pelo Sispetro:

Registros DIME-SC O layout do arquivo da DIME-SC é composto por vários registros, veja abaixo quais os registros gerados pelo Sispetro: Tipo Descrição Quadro Sispetro Observações 20 Dados do contabilista

Registros DIME-SC O layout do arquivo da DIME-SC é composto por vários registros, veja abaixo quais os registros gerados pelo Sispetro: Tipo Descrição Quadro Sispetro Observações 20 Dados do contabilista

Contabilidade Carreiras Policiais OPERAÇÕES COM MERCADORIAS. Gustavo Muzy CONCEITOS INICIAIS. quando da prestação.

Contabilidade Carreiras Policiais OPERAÇÕES COM MERCADORIAS Gustavo Muzy CONCEITOS INICIAIS a) Compra: ato através do qual uma entidade adquire a propriedade das mercadorias para revenda. b) Venda: ato

Contabilidade Carreiras Policiais OPERAÇÕES COM MERCADORIAS Gustavo Muzy CONCEITOS INICIAIS a) Compra: ato através do qual uma entidade adquire a propriedade das mercadorias para revenda. b) Venda: ato

Prof Flávio S. Ferreira

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 Conceitos Introdutórios Receita produto da venda Gasto sacrifício financeiro Investimento gasto ativado em

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 Conceitos Introdutórios Receita produto da venda Gasto sacrifício financeiro Investimento gasto ativado em

AVALIAÇÃO DOS ESTOQUES

AVALIAÇÃO DOS ESTOQUES (cap 5) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos:

AVALIAÇÃO DOS ESTOQUES (cap 5) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 Avaliação de Estoques CPC 16 Caracterização do Estoque Estoques são ativos:

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CONTABILIDADE AVANÇADA 1/2017 Exercício de Fixação 1

Exercício de Fixação 1 Questão 1: (Auditor Fiscal da Receita Estadual SEFAZ-RJ, 2014): Determinada empresa comercial apresentava as seguintes informações referentes ao primeiro semestre de 2013: Sabe-se

Exercício de Fixação 1 Questão 1: (Auditor Fiscal da Receita Estadual SEFAZ-RJ, 2014): Determinada empresa comercial apresentava as seguintes informações referentes ao primeiro semestre de 2013: Sabe-se

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Balanço Patrimonial da Cia Salve&Kana

Elaboração da DFC Método Direto A fim de possibilitar melhor entendimento, vamos desenvolver um exemplo passo a passo da montagem da DFC pelo método direto, tomando por base as informações a seguir: Balanço

Elaboração da DFC Método Direto A fim de possibilitar melhor entendimento, vamos desenvolver um exemplo passo a passo da montagem da DFC pelo método direto, tomando por base as informações a seguir: Balanço

Vision Training. FINANCEIRO 2 dias R$ 800,00 (CAIXA, CONTAS A PAGAR, CONTAS A RECEBER E TESOURARIA)

") FINANCEIRO 2 dias R$ 800,00 (CAIXA, CONTAS A PAGAR, CONTAS A RECEBER E TESOURARIA) 1º. Dia caixa, contas a pagar e contas a receber Emissão de notas fiscais, reenvio e cancelamentos; Monitoração das notas

FINANCEIRO 2 dias R$ 800,00 (CAIXA, CONTAS A PAGAR, CONTAS A RECEBER E TESOURARIA) 1º. Dia caixa, contas a pagar e contas a receber Emissão de notas fiscais, reenvio e cancelamentos; Monitoração das notas

FINANCEIRO (CAIXA, CONTAS A PAGAR, CONTAS A RECEBER E TESOURARIA)

") FINANCEIRO (CAIXA, CONTAS A PAGAR, CONTAS A RECEBER E TESOURARIA) Caixa, contas a pagar e contas a receber duração 1 dia Emissão de notas fiscais, reenvio e cancelamentos; Monitoração das notas fiscais

FINANCEIRO (CAIXA, CONTAS A PAGAR, CONTAS A RECEBER E TESOURARIA) Caixa, contas a pagar e contas a receber duração 1 dia Emissão de notas fiscais, reenvio e cancelamentos; Monitoração das notas fiscais

Unidade III. Unidade III

Unidade III Unidade III 3 DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO () UMA PEQUENA INTRODUÇÃO Enquanto o balanço patrimonial nos apresenta a situação econômica e financeira da empresa, demonstrando os saldos

Unidade III Unidade III 3 DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO () UMA PEQUENA INTRODUÇÃO Enquanto o balanço patrimonial nos apresenta a situação econômica e financeira da empresa, demonstrando os saldos

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DE EMPRESAS DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DE EMPRESAS DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2 CORDILHEIRA ESCRITA FISCAL CEF 2.90A Efetuadas alterações nos lançamentos de entradas e saídas, para permitir a informação da

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2 CORDILHEIRA ESCRITA FISCAL CEF 2.90A Efetuadas alterações nos lançamentos de entradas e saídas, para permitir a informação da

MA NUA L OPERA CIONA L AUTOR DATA PÁGINA. Carine Husein Lena 23/02/2017 1/13 ÍNDICES PEG

Carine Husein Lena 23/02/2017 1/13 ÍNDICES PEG Sumário 1. Embasamento teórico... 2 1.1. Indicadores de Liquidez... 2 1.2. Indicadores da Estrutura de Capital (Endividamento)... 3 1.3. Indicadores de Rentabilidade...

Carine Husein Lena 23/02/2017 1/13 ÍNDICES PEG Sumário 1. Embasamento teórico... 2 1.1. Indicadores de Liquidez... 2 1.2. Indicadores da Estrutura de Capital (Endividamento)... 3 1.3. Indicadores de Rentabilidade...

1 Questão 48 Enunciado

1 QUESTÃO 48... 1 2 QUESTÃO 52... 4 3 QUESTÃO 53... 8 4 QUESTÃO 54... 9 5 QUESTÃO 55... 10 1 Questão 48 Enunciado Uma empresa industrial, tributada apenas pelo ICMS em 12%, apresentou a seguinte movimentação

1 QUESTÃO 48... 1 2 QUESTÃO 52... 4 3 QUESTÃO 53... 8 4 QUESTÃO 54... 9 5 QUESTÃO 55... 10 1 Questão 48 Enunciado Uma empresa industrial, tributada apenas pelo ICMS em 12%, apresentou a seguinte movimentação

VARIAÇÕES PATRIMÔNIO LÍQUIDO

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória VARIAÇÕES DO PATRIMÔNIO LÍQUIDO Prof. Fernando Dal-Ri Murcia 1 Variações no Patrimônio Líquido Receita: É a entrada

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória VARIAÇÕES DO PATRIMÔNIO LÍQUIDO Prof. Fernando Dal-Ri Murcia 1 Variações no Patrimônio Líquido Receita: É a entrada

Curso: Administração Período: 4º Professor: Hiago Ricardo de Mello Francisco Disciplina: Administração Financeira e Orçamentária II.

Curso: Administração Período: 4º 20172 Professor: Hiago Ricardo de Mello Francisco Disciplina: Administração Financeira e Orçamentária II Observações: 1) O trabalho precisa ser entregue impresso com as

Curso: Administração Período: 4º 20172 Professor: Hiago Ricardo de Mello Francisco Disciplina: Administração Financeira e Orçamentária II Observações: 1) O trabalho precisa ser entregue impresso com as

OPERAÇÕES COM MERCADORIAS- PARTE II

OPERAÇÕES COM MERCADORIAS- PARTE II Impostos nas operações com mercadorias Comércio Indústria Prestadora de serviços Contribuinte de ICMS Contribuinte de ICMS/ IPI Não é contribuinte do ICMS nem do IPI

OPERAÇÕES COM MERCADORIAS- PARTE II Impostos nas operações com mercadorias Comércio Indústria Prestadora de serviços Contribuinte de ICMS Contribuinte de ICMS/ IPI Não é contribuinte do ICMS nem do IPI

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Junho/2018 1 PÓS-GRADUAÇÃO EM FINANÇAS E CONTROLADORIA ANÁLISE DE TRIBUTO E FORMAÇÃO DE PREÇO Prof. Arnóbio Durães Junho / 2018 2 INTRODUÇÃO OBJETIVOS Geral: Expor

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Junho/2018 1 PÓS-GRADUAÇÃO EM FINANÇAS E CONTROLADORIA ANÁLISE DE TRIBUTO E FORMAÇÃO DE PREÇO Prof. Arnóbio Durães Junho / 2018 2 INTRODUÇÃO OBJETIVOS Geral: Expor

Relatórios. Uso, comportamento e interpretação de relatórios no sistema. CTe - Notas emitidas por parceiro - sistema básico

Relatórios Uso, comportamento e interpretação de relatórios no sistema. CTe - Notas emitidas por parceiro - sistema básico Relatório de Faturas em Aberto Ticket Médio de Vendas DRE - Demonstração do resultado

Relatórios Uso, comportamento e interpretação de relatórios no sistema. CTe - Notas emitidas por parceiro - sistema básico Relatório de Faturas em Aberto Ticket Médio de Vendas DRE - Demonstração do resultado

Caderno de Prova A01, Tipo 005

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

Geovane Camilo dos Santos

Exercício de Fixação 1 Questão 1: (Auditor Fiscal da Receita Estadual SEFAZ-RJ, 2014): Determinada empresa comercial apresentava as seguintes informações referentes ao primeiro semestre de 2013: Sabe-se

Exercício de Fixação 1 Questão 1: (Auditor Fiscal da Receita Estadual SEFAZ-RJ, 2014): Determinada empresa comercial apresentava as seguintes informações referentes ao primeiro semestre de 2013: Sabe-se

1.01.x1: Formação do Capital, com $ 400 em dinheiro e uma perua no valor de $ 200

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS Disciplina Estrutura e Análise das Demonstrações Contábeis ALUNO(A): Exercício : a. preencha os balancetes: TURMA 6º CCN AULA 04 e 05 Turno/Horário

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS Disciplina Estrutura e Análise das Demonstrações Contábeis ALUNO(A): Exercício : a. preencha os balancetes: TURMA 6º CCN AULA 04 e 05 Turno/Horário

Conceito de estoque e Apuração do Resultado do Exercício Seção 6

Conceito de estoque e Apuração do Resultado do Exercício Seção 6 Prof. Me. Hélio Esperidião O que é estoque? Conceito de Estoque Estoque é a acumulação de recursos materiais em um sistema de produção,

Conceito de estoque e Apuração do Resultado do Exercício Seção 6 Prof. Me. Hélio Esperidião O que é estoque? Conceito de Estoque Estoque é a acumulação de recursos materiais em um sistema de produção,

Plano de Aula Blitz 1º Dia - Carga Horária: 08h e 15 min

Plano de Aula Blitz 1º Dia - Carga Horária: 08h e 15 min Aluno alvo Abertura / Recepção Item Abertura Compra de mercadoria Atividade Apresentações Conteúdo * Apresentações da equipe; * Apresentação da

Plano de Aula Blitz 1º Dia - Carga Horária: 08h e 15 min Aluno alvo Abertura / Recepção Item Abertura Compra de mercadoria Atividade Apresentações Conteúdo * Apresentações da equipe; * Apresentação da

Aula FN. FINANÇAS Professor: Pedro Pereira de Carvalho Finanças para Empreendedores Prof. Pedro de Carvalho

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

SENAC - Professor: Rikey Felix, Sorriso MT

AULA 03 Balancete de verificação MODELO: BALANCETE DE VERIFICAÇÃO Nº ORDEM CONTAS SALDO DEVEDOR CREDOR TOTAIS R$ R$ Baseado nos razonetes abertos (OU NO BALANÇO PATRIMONIAL JÁ REFORMULADO) do último exercício

AULA 03 Balancete de verificação MODELO: BALANCETE DE VERIFICAÇÃO Nº ORDEM CONTAS SALDO DEVEDOR CREDOR TOTAIS R$ R$ Baseado nos razonetes abertos (OU NO BALANÇO PATRIMONIAL JÁ REFORMULADO) do último exercício

Contabilidade CRISE. Planejamento Financeiro 25/08/2016. Escreve, oficializa É a ciência que registra os

CRISE Contabilidade Escreve, oficializa É a ciência que registra os Possuem denominador financeiro comum acontecimentos verificados no patrimônio de uma entidade Conjunto de bens direitos e obrigações

CRISE Contabilidade Escreve, oficializa É a ciência que registra os Possuem denominador financeiro comum acontecimentos verificados no patrimônio de uma entidade Conjunto de bens direitos e obrigações

BANCO CONTA MOVIMENTO APLICAÇÕES FINANCEIRAS DUPLICATAS A RECEBER

1 - SUPORTE Usuário: SUPORTE Data: 22/02/2018 Hora: 21:27 Pg.: 1 0.0.0.000.00000 604 1.... 0 ATIVO 1.1... 0 ATIVO CIRCULANTE 1.1.1.. 0 DISPONIVEL 1.1.1.000. 0 CAIXA 1.1.1.000.00001 1 CAIXA GERAL 1.1.1.001.

1 - SUPORTE Usuário: SUPORTE Data: 22/02/2018 Hora: 21:27 Pg.: 1 0.0.0.000.00000 604 1.... 0 ATIVO 1.1... 0 ATIVO CIRCULANTE 1.1.1.. 0 DISPONIVEL 1.1.1.000. 0 CAIXA 1.1.1.000.00001 1 CAIXA GERAL 1.1.1.001.

As rotinas do Contas a Receber envolvem todas as atividades de venda das empresas.

CONTAS A RECEBER As rotinas do Contas a Receber envolvem todas as atividades de venda das empresas. É importante relembrar que o contas a receber está relacionado com outros setores da empresa da mesma

CONTAS A RECEBER As rotinas do Contas a Receber envolvem todas as atividades de venda das empresas. É importante relembrar que o contas a receber está relacionado com outros setores da empresa da mesma

Módulo Financeiro Cadastro de Conta Contábil

Módulo Financeiro Cadastro de Conta Contábil 1 Conta Contábil O que é? Uma conta contábil é a origem de todas as receitas e despesas da empresa. Também denominada plano de contas. Para que é utilizada?

Módulo Financeiro Cadastro de Conta Contábil 1 Conta Contábil O que é? Uma conta contábil é a origem de todas as receitas e despesas da empresa. Também denominada plano de contas. Para que é utilizada?

Conversão de transações e demonstrações em moeda estrangeira.

Aula 2 CONVERSÃO EM MOEDA ESTRANGEIRA CPC 02 PRÁTICAS CONTÁBEIS Profº Dr. José Carlos Marion MARION, J. Carlos Contabilidade Empresarial. 10. ed. São Paulo: Atlas, 2003. 18/08/2013 1 Conversão em Moeda

Aula 2 CONVERSÃO EM MOEDA ESTRANGEIRA CPC 02 PRÁTICAS CONTÁBEIS Profº Dr. José Carlos Marion MARION, J. Carlos Contabilidade Empresarial. 10. ed. São Paulo: Atlas, 2003. 18/08/2013 1 Conversão em Moeda

Custos e Formação de Preços. Prof.ª Rachel

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I GABARITO

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I Valor da Avaliação: 100 PONTOS GABARITO Exame de Suficiência para

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I Valor da Avaliação: 100 PONTOS GABARITO Exame de Suficiência para

TUTORIAL ALTERAR PEDIDO DE VENDA

Sumário Apresentação... 1 1. Procedimentos iniciais... 1 2. Incluir \ Alterar 3 2.1 Itens no Pedido de Venda... 4 2.2 Quantidade do Item no Pedido de Venda... 5 2.3 Preço do Item no Pedido de Venda...

Sumário Apresentação... 1 1. Procedimentos iniciais... 1 2. Incluir \ Alterar 3 2.1 Itens no Pedido de Venda... 4 2.2 Quantidade do Item no Pedido de Venda... 5 2.3 Preço do Item no Pedido de Venda...

TCU - Aula 03 C. Geral III

Sumário 1 TC RO Contador CESPE 2013 - Questão 051 Critérios de avaliação de ativos... 2 2 TC RO Contador CESPE 2013 - Questão 052 Critérios de Avaliação de Ativos... 2 3 TC RO Contador CESPE 2013 - Questão

Sumário 1 TC RO Contador CESPE 2013 - Questão 051 Critérios de avaliação de ativos... 2 2 TC RO Contador CESPE 2013 - Questão 052 Critérios de Avaliação de Ativos... 2 3 TC RO Contador CESPE 2013 - Questão

1. PROJEÇÃO DE RESULTADO ECONÔMICO-FINANCEIRO

ANEXO I Este documento é parte integrante do plano de recuperação judicial das Recuperandas, com o objetivo de demonstrar a capacidade de geração de recursos, através da projeção dos resultados e fluxo

ANEXO I Este documento é parte integrante do plano de recuperação judicial das Recuperandas, com o objetivo de demonstrar a capacidade de geração de recursos, através da projeção dos resultados e fluxo

Gestão Financeira para Farmácias. Indicadores de Resultados e o Caminho para a Rentabilidade!

Gestão Financeira para Farmácias Indicadores de Resultados e o Caminho para a Rentabilidade! É assim que me sinto agora a viagem... O que isso tem haver com a nossa farmácia? Grande preocupação em apenas

Gestão Financeira para Farmácias Indicadores de Resultados e o Caminho para a Rentabilidade! É assim que me sinto agora a viagem... O que isso tem haver com a nossa farmácia? Grande preocupação em apenas

Prof. Carlos Barreto. Unidade IV CONTABILIDADE INTERMEDIÁRIA

Prof. Carlos Barreto Unidade IV CONTABILIDADE INTERMEDIÁRIA Capacitar os estudantes a adquirir conhecimentos necessários para o desenvolvimento das seguintes competências: Enfatizar a consciência ética

Prof. Carlos Barreto Unidade IV CONTABILIDADE INTERMEDIÁRIA Capacitar os estudantes a adquirir conhecimentos necessários para o desenvolvimento das seguintes competências: Enfatizar a consciência ética

Custos e Formação de Preços. Prof.ª Rachel

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Profa. Ma. Divane A. Silva. Unidade III CONTABILIDADE

Profa. Ma. Divane A. Silva Unidade III CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades: Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Profa. Ma. Divane A. Silva Unidade III CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades: Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Índices Econômico-Financeiros Índices de... Liquidez Capacidade de pagamento, disponibilidade de caixa. Atividade Rentabilidade/ Lucratividade Endivid

03/08/2016 GESTÃO FINANCEIRA E ECONÔMICA Profº JAIRO GARCIA 1 Índices Econômico-Financeiros Índices de... Liquidez Capacidade de pagamento, disponibilidade de caixa. Atividade Rentabilidade/ Lucratividade

03/08/2016 GESTÃO FINANCEIRA E ECONÔMICA Profº JAIRO GARCIA 1 Índices Econômico-Financeiros Índices de... Liquidez Capacidade de pagamento, disponibilidade de caixa. Atividade Rentabilidade/ Lucratividade

Conceitos Fundamentais

São Paulo, fevereiro de 2012 Conceitos Fundamentais 1 CONCEITOS FUNDAMENTAIS Bens Direitos Obrigações Fato Contábil Regime Lançamento Contábil Plano de Contas Exercício Bem - é tudo o que possa satisfazer

São Paulo, fevereiro de 2012 Conceitos Fundamentais 1 CONCEITOS FUNDAMENTAIS Bens Direitos Obrigações Fato Contábil Regime Lançamento Contábil Plano de Contas Exercício Bem - é tudo o que possa satisfazer

DEMONSTRAÇÃO DO VALOR ADICIONADO- DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6)

5 (3 4) 7 (5+6)") DEMONSTRAÇÃO DO VALOR - DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6) VENDAS Vendas Operacionais Vendas não Operacionais PDD- Constituição/Reversão VALOR BRUTO VALOR LIQUIDO VALOR TOTAL A DISTRIBUIR 2 4 6 INSUMOS

DEMONSTRAÇÃO DO VALOR - DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6) VENDAS Vendas Operacionais Vendas não Operacionais PDD- Constituição/Reversão VALOR BRUTO VALOR LIQUIDO VALOR TOTAL A DISTRIBUIR 2 4 6 INSUMOS

Curso intensivo CFC

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

UNIVERSIDADE FEDERAL DE SÃO JOÃO DEL-REI NÚCLEO DE EDUCAÇÃO À DISTÂNCIA CURSO DE GRADUAÇÃO EM ADMINISTRAÇÃO PÚBLICA

UNIVERSIDADE FEDERAL DE SÃO JOÃO DEL-REI NÚCLEO DE EDUCAÇÃO À DISTÂNCIA CURSO DE GRADUAÇÃO EM ADMINISTRAÇÃO PÚBLICA PROVA DE SELEÇÃO DE TUTORES NA MODALIDADE À DISTÂNCIA GRUPO: CONTABILIDADE DATA: HORÁRIO:

UNIVERSIDADE FEDERAL DE SÃO JOÃO DEL-REI NÚCLEO DE EDUCAÇÃO À DISTÂNCIA CURSO DE GRADUAÇÃO EM ADMINISTRAÇÃO PÚBLICA PROVA DE SELEÇÃO DE TUTORES NA MODALIDADE À DISTÂNCIA GRUPO: CONTABILIDADE DATA: HORÁRIO:

De acordo com o histórico, classifique as atividades em Operacional, Investimentos ou Financiamentos:

3.5 EXERCÍCIO DE CLASSIFICAÇÃO DE ATIVIDADES: De acordo com o histórico, classifique as atividades em Operacional, Investimentos ou Financiamentos: HISTÓRICO Pela Aquisição de Mercadorias at. ch Pelo ICMS

3.5 EXERCÍCIO DE CLASSIFICAÇÃO DE ATIVIDADES: De acordo com o histórico, classifique as atividades em Operacional, Investimentos ou Financiamentos: HISTÓRICO Pela Aquisição de Mercadorias at. ch Pelo ICMS

Vision Training. FINANCEIRO 2 dias R$ 800,00 (CAIXA, CONTAS A PAGAR, CONTAS A RECEBER E TESOURARIA)

") FINANCEIRO 2 dias R$ 800,00 (CAIXA, CONTAS A PAGAR, CONTAS A RECEBER E TESOURARIA) 1º. Dia caixa, contas a pagar e contas a receber Emissão de notas fiscais, reenvio e cancelamentos; Monitoração das notas

FINANCEIRO 2 dias R$ 800,00 (CAIXA, CONTAS A PAGAR, CONTAS A RECEBER E TESOURARIA) 1º. Dia caixa, contas a pagar e contas a receber Emissão de notas fiscais, reenvio e cancelamentos; Monitoração das notas

Unidade II $

CONTABILIDADE TRIBUTÁRIA Unidade II 4 CONTABILIZAÇÃO DE OPERAÇÕES COM MERCADORIAS COM TRIBUTAÇÃO 4.1 Compra de mercadorias com incidência de ICMS / PIS / COFINS recuperáveis Exemplo Vamos considerar uma

CONTABILIDADE TRIBUTÁRIA Unidade II 4 CONTABILIZAÇÃO DE OPERAÇÕES COM MERCADORIAS COM TRIBUTAÇÃO 4.1 Compra de mercadorias com incidência de ICMS / PIS / COFINS recuperáveis Exemplo Vamos considerar uma

Fernanda Klein Both 26/08/2013 1/9 GUIA DO ESTOQUISTA. Sumário

Fernanda Klein Both 26/08/2013 1/9 GUIA DO ESTOQUISTA Sumário 1. Comandos do ERP Solution... 2 2. Cadastro de cliente / fornecedor (7034)... 2 3. Cadastro de produtos (1068)... 2 4. Cadastro de produtos

Fernanda Klein Both 26/08/2013 1/9 GUIA DO ESTOQUISTA Sumário 1. Comandos do ERP Solution... 2 2. Cadastro de cliente / fornecedor (7034)... 2 3. Cadastro de produtos (1068)... 2 4. Cadastro de produtos

ORÇAMENTO - 12 MESES a) De Rentabilidade ou Econômico. b) De Caixa ou Financeiro

De Rentabilidade ou Econômico. b) De Caixa ou Financeiro") Professor César Abicalaffe ORÇAMENTO - 12 MESES a) De Rentabilidade ou Econômico. b) De Caixa ou Financeiro PROBLEMA I. HIPÓTESES PARA ORÇAMENTO DE RENTABILIDADE ("BUDGET") 1. RECEITA 1.1 Vendas (Em $

Professor César Abicalaffe ORÇAMENTO - 12 MESES a) De Rentabilidade ou Econômico. b) De Caixa ou Financeiro PROBLEMA I. HIPÓTESES PARA ORÇAMENTO DE RENTABILIDADE ("BUDGET") 1. RECEITA 1.1 Vendas (Em $

Exercício 1 Cia Revisão Balanço em 31/12/X0

Exercício 1 Cia Revisão Balanço em 31/12/X0 Adiantamento de Salários 200,00 Aluguéis a Pagar 250,00 Caixa 1.050,00 Capital Social 12.000,00 Clientes 3.200,00 Contas a Pagar 350,00 Depósitos Judiciais (LP)

Exercício 1 Cia Revisão Balanço em 31/12/X0 Adiantamento de Salários 200,00 Aluguéis a Pagar 250,00 Caixa 1.050,00 Capital Social 12.000,00 Clientes 3.200,00 Contas a Pagar 350,00 Depósitos Judiciais (LP)

Noções de Contabilidade PF: Agente de Polícia Federal Professora: Camila Gomes. Aulas 17 a 20

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 8 NOÇÕES DE CONTABILIDADE Olá pessoal! Tudo bem? Preparados

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 8 NOÇÕES DE CONTABILIDADE Olá pessoal! Tudo bem? Preparados

Contabilidade Avançada Prof. João Domiraci Paccez Exercício Nº 13

Exercício Nº 13 1 Exercício Nº 13 - Contabilidade em nível geral de preços Elaboração do Balanço Patrimonial de em ATIVO na Ativo circulante 150.000 78.341,9444 164.518 Caixa 20.000 20.000 10.000,0000

Exercício Nº 13 1 Exercício Nº 13 - Contabilidade em nível geral de preços Elaboração do Balanço Patrimonial de em ATIVO na Ativo circulante 150.000 78.341,9444 164.518 Caixa 20.000 20.000 10.000,0000

IRPJ, CSLL, PIS, COFINS

Alguns Clientes O objetivo da Studio Fiscal é oferecer serviços de consultoria tributária, buscando otimizar a carga tributária das empresas com base em trabalhos que envolvem gestão contábil, fiscal e

Alguns Clientes O objetivo da Studio Fiscal é oferecer serviços de consultoria tributária, buscando otimizar a carga tributária das empresas com base em trabalhos que envolvem gestão contábil, fiscal e

AVALIAÇÃO DOS ESTOQUES

AVALIAÇÃO DOS ESTOQUES (cap 4) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 Avaliação de Estoques CPC 16 Caracterização

AVALIAÇÃO DOS ESTOQUES (cap 4) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 Avaliação de Estoques CPC 16 Caracterização

PLANO DE NEGÓCIOS. "Plano de Negócios" Empreendedor(a): WALKYRIA NOBREGA DE OLIVIRA

: WALKYRIA NOBREGA DE OLIVIRA") PLANO DE NEGÓCIOS "Plano de Negócios" Empreendedor(a): WALKYRIA NOBREGA DE OLIVIRA Março/2013 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2 Empreendedores 1.3 Empreendimento

PLANO DE NEGÓCIOS "Plano de Negócios" Empreendedor(a): WALKYRIA NOBREGA DE OLIVIRA Março/2013 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2 Empreendedores 1.3 Empreendimento

CONTABILIDADE FINANCEIRA

Unidade III CONTABILIDADE FINANCEIRA Prof. Alexandre Saramelli Contabilidade financeira A disciplina está dividida em 3 unidades: Unidade I Estimativas Estimativas como contas redutoras do ativo Estimativas

Unidade III CONTABILIDADE FINANCEIRA Prof. Alexandre Saramelli Contabilidade financeira A disciplina está dividida em 3 unidades: Unidade I Estimativas Estimativas como contas redutoras do ativo Estimativas

EXERCÍCIO Nº 03 RESOLVIDO - QUARTO BIMESTRE TEORIA DA CONTABILIDADE. Prof. Valbertone

EXERCÍCIO 03 - RESOLVIDO Nº DATA FATO 1 03/03/X2 Déposito efetuado em Bancos conta Movimento no valor de R$ 15.000,00 2 05/03/X2 Pagto. de Salarios e Ordenados do mês de Fev./X2 no valor de R$ 8.000,00

EXERCÍCIO 03 - RESOLVIDO Nº DATA FATO 1 03/03/X2 Déposito efetuado em Bancos conta Movimento no valor de R$ 15.000,00 2 05/03/X2 Pagto. de Salarios e Ordenados do mês de Fev./X2 no valor de R$ 8.000,00

EXERCÍCIOS TEORIA DA CONTABILIDADE Prof. Valbertone Fonte CFC. RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação:

RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários administrativos. d) pagamento

RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários administrativos. d) pagamento

Contabilidade Avançada Prof. João Domiraci Paccez Exercício Nº 7

Exercício Nº 7 1 Exercício Nº 7 - Legislação societária Caixa Terrenos Capital 55.000 40.000 (2) 180.000 120.000 (1) 60.000 30.000 (3) (6) 40.000 60.000 (1) (7) 30.000 180.000 115.000 70.000 250.000 45.000

Exercício Nº 7 1 Exercício Nº 7 - Legislação societária Caixa Terrenos Capital 55.000 40.000 (2) 180.000 120.000 (1) 60.000 30.000 (3) (6) 40.000 60.000 (1) (7) 30.000 180.000 115.000 70.000 250.000 45.000

EAC 0111 Fundamentos de Contabilidade

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes A é uma das peças que compõe as Demonstrações Contábeis; Objetivo: apresentar a formação do lucro ou prejuízo auferido em um determinado período

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes A é uma das peças que compõe as Demonstrações Contábeis; Objetivo: apresentar a formação do lucro ou prejuízo auferido em um determinado período

Palestra. Apresentação das Demonstrações Contábeis e Notas Explicativas (CPC 03 e 09) Outubro Elaborado por:

Outubro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

CONTABILIDADE DE GRUPOS DE EMPRESAS

CONTABILIDADE DE GRUPOS DE EMPRESAS Avaliação de Ativos de Longo Prazo Equivalência Patrimonial - 3 Aplicação do Método da Equivalência Patrimonial Lucros Não Realizados em Operações Intercias PROF. MARCIO

CONTABILIDADE DE GRUPOS DE EMPRESAS Avaliação de Ativos de Longo Prazo Equivalência Patrimonial - 3 Aplicação do Método da Equivalência Patrimonial Lucros Não Realizados em Operações Intercias PROF. MARCIO

A apuração do resultado leva em consideração as origens de recursos representadas pelas RECEITAS, e as aplicações de recursos em DESPESAS e CUSTOS.

c) Resultado Econômico Sabemos, primitivamente, que toda empresa busca ter lucratividade na execução de seus objetivos sociais, da mais simples como é a do nosso estudo, a mais complexa. Porém, nem sempre

c) Resultado Econômico Sabemos, primitivamente, que toda empresa busca ter lucratividade na execução de seus objetivos sociais, da mais simples como é a do nosso estudo, a mais complexa. Porém, nem sempre

FORMAÇÃO DO PREÇO DE VENDA.

FORMAÇÃO DO PREÇO DE VENDA gleicilene@unifei.edu.br Formação do Preço de Venda Fatores que influenciam a formação de preço de um produto ou serviço: Decisões da Concorrência: preço corrente, limitação

FORMAÇÃO DO PREÇO DE VENDA gleicilene@unifei.edu.br Formação do Preço de Venda Fatores que influenciam a formação de preço de um produto ou serviço: Decisões da Concorrência: preço corrente, limitação

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO. Prof. André Gomes

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Receitas, Despesas e Apuração do Resultado do Exercício Parte 2. Prof.

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Receitas, Despesas e Apuração do Resultado do Exercício Parte 2 Prof. Cláudio Alves Exemplo: Digamos que uma determinada empresa industrial possuísse

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Receitas, Despesas e Apuração do Resultado do Exercício Parte 2 Prof. Cláudio Alves Exemplo: Digamos que uma determinada empresa industrial possuísse