1. PRINCIPAIS DESTAQUES

|

|

|

- Danilo Aveiro

- 5 Há anos

- Visualizações:

Transcrição

1

2 B3: PINE4 Teleconferências de Resultados Sexta-feira, 01 de março de 2019 Português 10h00 Brasília 8h00 Nova York +55 (11) (11) São Paulo, 28 de fevereiro de 2019 O Banco Pine (B3: PINE4) anuncia hoje seus resultados consolidados em BRGAAP do quarto trimestre de PRINCIPAIS DESTAQUES Consolidação da estratégia do Banco Pine na ampliação da atuação no segmento do Corporate II com exposição da carteira expandida, alcançando o valor R$ 739 milhões (crescimento de 91,4% em relação ao trimestre anterior) representado por 208 clientes. Inglês 12h00 Brasília 10h00 Nova York Aumento do número de clientes ativos do Banco Pine em 22,8%, se comparado com o mesmo período de 2017, totalizando 469 grupos. Contínua pulverização de risco da carteira de crédito, com um saldo de ticket médio abaixo de R$ 9,0 milhões. A apresentação de slides e a conexão via webcast (via internet) estarão disponíveis no site ri.pine.com Relações com Investidores Eduardo Fonseca CFO Caio Vaz Índice de Basiléia de 12,8%, adequado para a nova estratégia do Banco Pine. Balanço com alta liquidez equivalente a R$ 1,9 bilhões. Manutenção da estratégia de pulverização da captação, com aproximadamente 85,4% da carteira representada por depósitos de pessoas físicas com ticket médio de aproximadamente R$ 80 mil. O controle de despesas administrativas e de pessoal e otimização operacional resultaram na redução dessas rubricas de 16,5% ante o trimestre anterior, ação em linha com a nova estrutura do Banco Pine. Retomada do crescimento da Carteira de Crédito Res , reflexo do esforço comercial na implementação da nova estratégia do Banco Pine. Coordenador de RI Tel. +55 (11) /5543 ri@pine.com Website: ri.pine.com Av. das Nações Unidas, º andar São Paulo - Brasil

3 2. INDICADORES Resultado e rentabilidade 4T18 3T18 4T Resultado líquido Contábil () (75) 5 2 (60) (263) Resultado líquido Recorrente () ¹ (40) 5 4 (28) (237) ROAE anualizado -29,4% 2,1% 0,9% -6,7% -25,6% ROAAp² anualizado -5,8% 0,4% 0,1% -1,1% -4,5% Margem financeira gerencial antes da PDD -1,5% -0,2% 2,6% 0,2% 2,7% Qualidade da carteira Carteira E-H - Res ,6% 17,6% 17,7% 17,6% 17,7% Cobertura carteira E-H 73,4% 77,4% 82,6% 73,4% 82,6% Non performing loans - 90 dias 0,9% 4,5% 4,1% 0,9% 4,1% Indicadores de balanço () Ativos totais Ativos ponderados pelo risco Carteira de Crédito Res Carteira de Crédito Expandida ³ Captação Total Depósitos Patrimônio líquido Índice de Basileia 12,8% 13,0% 12,4% 12,8% 12,4% Desempenho das ações (PINE4) Lucro Líquido / Prejuízo por ação (R$) -0,64 0,04 0,02-0,51-2,22 Valor patrimonial por ação 5 (R$) 7,40 7,81 7,66 7,40 7,66 Valor de Mercado 5 () ¹ Efeito de R$ 35,5 milhões referente à redução da alíquota de CSLL de 20% para 15% sobre o estoque de crédito fiscal do Pine. ² Ativos ponderados pelo risco. ³ Inclui Cartas de Crédito a utilizar, Fianças, Títulos de Créditos a Receber, Títulos (debêntures, CRIs, notas promissórias e cotas de fundos). 4 Inclui LCA e LCI. 5 Para melhor comparabilidade, considera ações para o período do 4T18, ações para o período do 3T18 e ações para o período do 4T17. 3

4 3. MENSAGEM DA ADMINISTRAÇÃO Desde 2017, quando iniciou a implementação da estratégia de crescimento do Commercial Banking, o Banco Pine fez importantes investimentos em sua infraestrutura tecnológica, digitalizou seus canais de suporte ao atendimento e automatizou processos visando maior produtividade e excelência de seus produtos transacionais, através da implementação da metodologia ágil. Em sua infraestrutura de sistemas o Banco Pine migrou seu data center para a IBM em ambiente de disponibilidade 7x24, adotando barramento de sistemas de última geração que permite ao Banco Pine a conexão de dados via API com todos os stakeholders que participam do novo modelo de Open Banking, já adotado nos mercados financeiros Europeu e Asiático. Os canais de atendimento eletrônicos (IBPJ) e digitais (Pine OnLine e APP Corporate) foram modernizados e tem recebido crescente capacidades transacionais, que dão conveniência ao cliente Pessoa Jurídica e Física, em complemento a nossa reconhecida e destacada capacidade de assessorar nossos clientes em financiamentos e investimentos. Os processos internos vem sendo constantemente revistos com a adoção de metodologias ágeis que levam a uma rotina de melhoria contínua, que como resultante reduzem nossos custos administrativos e de pessoal e aumentam de forma relevante nossa capacidade de servir com qualidade e agilidade. O empenho na otimização operacional já gerou ganhos significativos na produção ao longo de 2018, com um aumento de 74,5% nas liberações de operações, aumento de 237,6% nos cadastros e na abertura de contas correntes, houve um aumento de 139,1% ante Adotamos a transformação digital como elemento de desenvolvimento da cultura de servir e da evolução de nossas equipes, focando no principal objetivo de entregar produtos diferenciados, serviços justos e experiência única de uso ao nosso cliente. O fechamento de 2018 foi marcado pela consolidação da estratégia de pulverização comercial - focado principalmente no aumento da penetração no segmento de empresas com faturamento de até R$ 500 milhões - otimização dos processos internos, aumento da cesta de produtos/serviços e investimento em tecnologia e retomada do crescimento da Carteira de Crédito Res Seguindo esse novo modelo, implementamos com sucesso a esteira de dois novos produtos (Confirming e Multisacado) com alto potencial de geração de receita que já registrou um crescimento expressivo no ano de A atuação no novo segmento se reflete no aumento do número de clientes ativos do Banco Pine, (469 grupos) representando um acréscimo de 22,8% em comparação com A carteira do Corporate II teve um forte crescimento no fechamento de 2018 registrando o valor de R$ 739 milhões (aumento de 91,4% em relação ao trimestre anterior), fato que consolida a penetração do Banco Pine nesse novo segmento. O total de captação atingiu R$ milhões, apresentando um crescimento de 4,6% se comparado a O perfil de captação continua bastante adequado representado, principalmente, por investimento de pessoas físicas, que resultaram em 85% da captação total, um ticket médio de captação de aproximadamente R$ 80 mil. Importante destacar que mantivemos o baixo percentual de captações com liquidez diária. Fomos impactados pela redução da alíquota de CSLL de 20% para 15% sobre o estoque de crédito fiscal do Banco Pine. Essa medida, juntamente com o impairment e PDD resultaram em um prejuízo líquido contábil de R$ 60 milhões em Considerando apenas o prejuízo líquido recorrente o resultado de 2018 apresentou um prejuízo líquido recorrente de R$ 28 milhões, ante um prejuízo líquido recorrente de R$ 237 milhões em Para concluir, o processo de otimização da carteira com a rápida adesão do Banco Pine no novo segmento (Corporate II), o foco na eficiência operacional e na ampliação da cesta dos novos produtos e autosserviços criaram condições para que possamos retomar a rentabilidade do Balanço do Banco Pine. Reiteramos a confiança no nosso negócio baseado na adoção da estratégia com transparência e foco, gerando credibilidade na gestão e relacionamento com nossos clientes, investidores e parceiros comerciais. A Administração. 4

5 4. CENÁRIO MACROECONÔMICO O quarto trimestre foi marcado pela diminuição da volatilidade dos preços dos ativos brasileiros, em particular da taxa de câmbio, e pela apreciação e normalização da cotação do real em relação ao dólar norte-americano. A valorização cambial que se seguiu à vitória do Presidente Jair Bolsonaro (PSL) nas eleições presidenciais normalmente aceleraria a atividade econômica, principalmente a produção industrial, mas não foi isso o que aconteceu. Os efeitos defasados da desvalorização cambial do terceiro tri derrubaram o otimismo, empurrando a variação anual da produção industrial no quarto tri para o campo negativo e as variações trimestrais das vendas no varejo e dos serviços para perto de zero. A fraca atividade econômica em geral manteve a inflação anualizada efetiva e projetada no quarto trimestre de 2018 abaixo do centro da meta (4,5%), apesar dos efeitos inflacionários (defasados) da desvalorização cambial do terceiro tri. A inflação de 2019 deve permanecer novamente abaixo do centro da meta (4,25%), puxada pela atividade econômica menos pujante do que esperada e pelo provável fortalecimento do real. Este cenário reacende as expectativas de mercado mais otimistas de redução da Selic de 6,5% para 5,5%-5,75%, principalmente no segundo semestre; nós projetamos a sua estabilidade em 6,5% em O câmbio médio trimestral valorizou um pouco entre o terceiro e o quarto trimestre de 2018, mas continuou em patamar elevado comparado à mediana das projeções de mercado pós-eleição (3,70/US$). A incerteza externa advinda dos tweets do Presidente Donald Trump, ao sugerir a demissão do chairman do Federal Reserve, Jerome Powell, e os receios de uma recessão nos EUA derrubaram as principais bolsas de valores, desvalorizaram a cesta de moedas em relação ao dólar e mantiveram os ânimos empresariais em patamares relativamente baixos em dezembro. O resultado disso foi a desaceleração do crescimento trimestral (dessazonalizado) do PIB brasileiro de 0,5% no terceiro tri para 0,1% no quarto. A desvalorização cambial do terceiro trimestre, ao manter a confiança empresarial em níveis relativamente baixos, gerou a redução (defasada) trimestral do investimento de 5,5% no terceiro tri para -2,5% no quarto. Além da queda e estagnação do otimismo durante o terceiro e quarto trimestres, a diminuição da utilização da capacidade produtiva na indústria entre setembro e dezembro contribuiu para o tombo dos investimentos privados no trimestre passado. Dado que a utilização da capacidade produtiva normalmente situa-se em 82,5%-83%, o seu atual patamar em 75% limita a expansão dos investimentos privados. No âmbito setorial, a deterioração e inércia das expectativas empresariais e o excesso de ociosidade na capacidade produtiva contribuíram para o arrefecimento do PIB da indústria de transformação de 0,6% para -1,0% entre o terceiro e o quarto trimestres. Finalmente, o consumo pessoal cresceu apenas 0,4% no quarto trimestre em relação ao terceiro tri, permanecendo baixo e em linha com a média desse Isso é um reflexo da taxa de desemprego relativamente alta, ainda perto de 12,5%, quando o seu nível normal se situa entre 8,0% e 8,5%. O enfraquecimento do investimento bruto e do consumo pessoal, a imposição do limite de gastos governamentais e a incerteza sobre a trajetória do comércio internacional (em função da guerra tarifária iniciada pelo Presidente Trump) levaram o PIB do trimestre passado (dessazonalizado) a crescer somente 0,1% em relação ao terceiro tri, o qual mostrou alta de 0,5%, e o crescimento econômico (médio) de 2018 a registrar apenas 1,1%. As perspectivas para 2019 tendem a melhorar diante da expectativa de crescimento real do PIB de 2,2%. A recente valorização cambial pós-eleição traz a diminuição da volatilidade do real e, consequentemente, a recuperação dos índices de confiança do consumidor e empresarial. Este resultado é importante para que a elevação do investimento bruto privado dispare da média de 4,1% em 2018 para 5,0%-5,5% em O maior obstáculo para a recuperação dos investimentos é a ociosidade da capacidade produtiva na indústria. Ela atingiu a média de 75,5% no quarto tri ante a tendência sustentável de 83% entre 2003 e 2014, quando o PIB e os investimentos anuais cresceram (em média) 3,5% e 5,3%, respectivamente. A aprovação da Reforma da Previdência, mesmo que não seja em seus moldes mais duros, gerando economias de 800 bilhões de reais em doze anos (ao invés de 1,2 trilhão de reais), e a consequente valorização cambial tendem a manter o IPCA em 12 meses em 3,8%, a contribuir para a permanência dos juros futuros vincendos entre 2023 e 2025 no intervalo entre 8,0% e 8,5%, respectivamente, e a impulsionar a expansão real do crédito. Essas promessas podem engendrar um crescimento mais robusto em 2019 em um contexto político menos instável. 5

6 5. RESULTADOS 5.1. Resultado da Carteira Corporate e Monitorada 4T18 A implementação da estratégia de pulverização da carteira continua a refletir-se nos resultados operacionais e no resultado líquido do Banco Pine, como consequência da contínua pulverização do portfólio e do incremento dos spreads da carteira corporate, além de uma maior penetração em empresas com faturamento de até R$ 500 milhões. R$ mil 4T18 3T18 Δ tri Resultado bruto da intermediação financeira (23.502) N/D Carteira Corporate ,4% Resultado bruto da intermediação financeira ,9% Provisão para devedores duvidosos (PDD) ,4% Carteira Monitorada (56.402) 486 N/D Resultado bruto da intermediação financeira (46.815) (23.958) 95,4% Provisão para devedores duvidosos (PDD) (9.586) N/D Receitas de prestação de serviços ,4% Carteira Corporate ,9% Carteira Monitorada ,5% Despesas de Pessoal (23.187) (26.005) -10,8% Despesas Administrativas (25.896) (32.754) -20,9% Despesas Tributárias (1.881) (3.673) -48,8% Outras receitas (despesas) operacionais (7.605) N/D Resultado Operacional (66.359) N/D Carteira Corporate ,2% Carteira Monitorada 390 (1.220) N/D Resultado não Operacional Total (44) N/D Imposto de renda e contribuição social (3.445) N/D Participações no resultado (7.630) (6.760) 12,9% Lucro Líquido / Prejuízo Recorrente (39.532) N/D Impacto de eventos não-recorrentes (1) (35.475) - N/D Lucro Líquido / Prejuízo Contábil (75.007) N/D (1) Efeito de R$ 35,5 milhões referente à redução da alíquota de CSLL de 20% para 15% sobre o estoque de crédito fiscal do Pine 6

7 5.2. Efeitos do overhedge nos resultados A volatilidade cambial nos períodos e as estruturas de hedge e overhedge dos investimentos do Banco Pine no exterior, impactaram as linhas de resultados. As reclassificações demonstradas na tabela a seguir visam ajustar as linhas impactadas para melhor efeito de comparação. No 4T18, o câmbio depreciou 3,22% e impactou positivamente em R$ 8 milhões as linhas contábeis. 4T18 3T18 4T Resultado bruto da intermediação financeira (15) (266) + Efeito Overhedge (8) (9) Resultado bruto da intermediação financeira reconciliada (24) (275) - Outras receitas/despesas operacionais (43) (19) (49) (127) (155) - Resultado não operacional 2 (0) LAIR reconciliado antes da participação nos resultados (64) (35) (422) - Efeito Overhedge 8 (6) (5) (25) 9 LAIR contábil antes da participação nos resultados (56) 4 6 (60) (413) - Participação nos Resultados (8) (7) (4) (19) (19) LAIR contábil (63) (3) 2 (78) (432) 5.3. Margem Financeira No 4T18, o resultado da intermediação financeira gerencial gerou um resultado de R$ -21 milhões, um decréscimo em relação aos R$ -9 milhões reportados no trimestre anterior e um valor negativo em comparação aos R$ 38 milhões apresentados no mesmo período de A margem financeira ficou em -1,5% no 4T18, uma queda de 0,8 p.p. comparado com o trimestre anterior e 3,3 p.p. em comparação ao mesmo período de Margem Financeira 4T18 3T18 4T Resultado bruto da intermediação financeira (15) (266) Resultado financeiro extraordinário (A) - (5) (10) (5) 51 PDD 3 (32) (9) (80) 375 Efeito do overhedge (8) (9) Resultado da intermediação financeira gerencial¹ (B) (21) (9) Ativos rentáveis médios² (C) Aplicações interfinanceiras Margem da intermediação financeira gerencial (%) (B-A)/C -1,5% -0,2% 2,6% 0,2% 2,7% Margem da intermediação financeira (%) (B/C) -1,5% -0,6% 2,6% 0,1% 2,7% 1 O Resultado bruto de intermediação financeira contempla o efeito não-recorrente na margem. 2 Exclui operações vinculadas a compromisso de recompra (Repo), ponta passiva dos derivativos e volume de devedores por compra de valores e bens Receitas de Prestação de Serviços As receitas de prestação de serviços atingiram R$ 16 milhões no 4T18, uma queda de 5,4% em relação ao trimestre anterior e 28,6% em comparação aos R$ 22 milhões do mesmo período de Esse resultado pode ser atribuído a nova estratégia comercial e ao grande esforço de otimização das carteiras que visa, entre outros, a diminuição da carteira em ativos pouco rentáveis visando a substituição desses ativos por operações de maior rentabilidade, em destaque a queda decorrente das operações de fianças não renovadas. Em contrapartida, verificamos o crescimento de 114% advindos de receitas com tarifas bancárias alinhado com a nova estratégia de otimização das receitas em relação ao risco/retorno. 4T18 3T18 4T Fianças e Avais Pine Investimentos Outras Receitas/Tarifas Total

8 5.5. Despesas de Pessoal e Administrativas As despesas de pessoal e administrativas totalizaram R$ 49 milhões no 4T18, redução de 16,5% em comparação aos R$ 59 milhões apresentados no trimestre anterior. A redução nas despesas é fruto da otimização dos processos e da digitalização do Banco Pine. Importante ressaltar que apesar das despesas de pessoal e administrativas apresentarem em 2018 um crescimento de 4,4% em relação a 2017, esse aumento pode ser justificado por despesas não recorrentes provenientes da otimização de processos e digitalização do Banco Pine. 4T18 3T18 4T Despesas de pessoal Outras despesas administrativas Total Despesas Funcionários Inclui terceiros 6. DADOS OPERACIONAIS O forte crescimento nas liberações de operações, cadastros efetuados e abertura de conta corrente refletem a maior penetração no segmento de clientes com faturamento de até R$ 500 milhões somado a otimização dos processos internos, melhoria na gestão de pessoas e o alto investimento em tecnologia feitos ao longo de Liberação de Operações (ex. derivativos) ¹ No 4T18, o número de operações liberadas atingiu o marco de transações, um aumento de 179,7% em relação ao 3T18 e de 204,7% em comparação ao mesmo período de T17 1T18 2T18 3T18 4T ¹Liberação de operações corresponde ao total de operações de Ativos, Repasses, fianças, operações estruturadas, garantias, câmbio, trade finance entre outras. 8

9 6.2. Cadastros¹ No 4T18, o número de cadastros atingiu 455, redução de 14,2% em relação ao 3T17 e aumento de 237,6% em comparação ao acumulado no mesmo período de T17 1T18 2T18 3T18 4T ¹Cadastros correspondem aos clientes do Corporate I, Corporate II, clientes instituicionais, fornecedores do Confirming incluindo os clientes prospects Contas Correntes Corporate O número de contas corporate abertas nos 12M18 apresentou um salto de 139,1% se comparado ao mesmo período de 2017, totalizando 593 novas contas abertas. 9

10 7. CARTEIRA DE CRÉDITO 7.1. Breakdown - Carteira Corporate e Monitorada Carteira Corporate Carteira Monitorada Carteira Consolidada Carteira % Carteira % Carteira % Capital de giro % % % Repasses 105 3% 1 0% 105 3% Trade finance 154 4% 50 1% 204 5% Carteira de Crédito % % % Fiança % 24 1% % Títulos Privados 133 3% 103 3% 236 6% Carteira de Crédito Expandida % % % 1 inclui devedores por compra de valores e bens No 4T18, a carteira corporate atingiu R$ milhões, queda de 2,5% comparado aos R$ milhões do trimestre anterior. A queda da carteira corporate reflete a mudança de perfil da nova safra de originação, onde ocorre o recebimento de operações de tickets maiores e a migração de tais valores para operações de tickets menores, elevando a penetração em empresas com faturamento de até R$ 500 milhões. A carteira monitorada totalizou R$ 655 milhões no período se mantendo no mesmo patamar do 3T18. Carteira Corporate Carteira Monitorada Dez-18 Set-18 Δ Tri Dez-18 Set-18 Δ Tri Nº de Grupos ,5% Exposição () ,3% 7,8 8,3-6,3% Ticket Médio () 26,2 24,3 7,7% 7.2. Breakdown Carteira Corporate I e Corporate II A carteira de crédito expandida atingiu R$ milhões ao final de dezembro 2018, queda de 2,2% em comparação ao trimestre anterior. No segmento Corporate I, a carteira de crédito expandida atingiu R$ milhões, diminuição de 11,7% comparada ao trimestre anterior. No segmento Corporate II, a carteira de crédito expandida atingiu R$ 739 milhões, aumento de 91,4% com relação ao trimestre anterior. Este crescimento já é reflexo da nova estratégia de migração da carteira de crédito. Importante destacar que a queda mais acentuada da carteira do Corporate I é resultado de uma estratégia ativa de maximização de retorno através do recebimento de operações menos rentáveis para a alocação em ativos mais pulverizados e de maior retorno. Dez-18 Set-18 Jun-18 Δ tri Carteira de Crédito 2.682¹ ,5% Corporate I ,5% Corporate II ,0% Fiança ,6% Corporate I ,1% Corporate II ,9% Títulos Privados ,7% Corporate I ,7% Corporate II Carteira de Crédito Expandida ,2% Corporate I ,7% Corporate II ,4% 1 inclui operações de Capital de Giro, Repasses e Trade Finance 10

11 A carteira de crédito Res voltou a apresentar crescimento depois de 5 trimestres de queda, reflexo da assertividade do Banco Pine para as novas operações de crédito nos segmentos do Corporate I e Corporate II. Volume de carteira por segmento Clientes ativos por segmento Corporate I Corporate II Dez-18 Set-18 Δ Tri Dez-18 Set-18 Δ Tri ,4% Nº de Grupos ,2% ,7% Exposição () ,4% 12,9 11,9 8,3% Ticket Médio () 3,6 2,9 23,3% 7.3. Tickets Médios 11

12 7.4. Evolução da Carteira de Crédito e Ticket Médio R$ mil T16 1T17 2T17 3T17 4T17 1T18 2T18 3T18 4T18 Carteira Carteira de Crédito Expandida Ticket Médio 7.5. Perfil e Qualidade da Carteira de Crédito Qualidade da Carteira Corporate e Monitorada Res Carteira Corporate Carteira Monitorada Rating Vencido 1 A Vencer Total % da Carteira Provisão Rating Vencido 1 A Vencer Total % da Carteira Provisão AA ,0% - AA ,0% - A ,3% 3 A ,0% - B ,7% 9 B ,0% - C ,1% 19 C ,0% - D ,9% 12 D ,0% - E ,0% - E ,7% 55 F ,0% - F ,0% - G ,0% - G ,9% 129 H ,0% - H ,5% 161 Total ,0% 43 Total ,0% 345 AA-D ,0% 43 AA-D ,0% - E-H ,0% - E-H ,0% Considera o critério de contrato total em atraso Qualidade da Carteira Consolidada Res Dez-18 Set-18 Rating Vencido 1 A Vencer Carteira Carteira % Provisão Rating Vencido 1 A Vencer Total Total % Provisão AA ,9% - AA ,6% - A ,7% 3 A ,0% 2 B ,3% 9 B ,7% 8 C ,5% 19 C ,3% 19 D ,0% 12 D ,6% 26 E ,1% 55 E ,4% 47 F ,0% - F 9-9 0,3% 4 G ,1% 129 G ,5% 134 H ,4% 161 H ,5% 160 Total ,0% 388 Total ,0% Considera o critério de contrato total em atraso Provisão Requerida de acordo com rating da operação: AA: 0%, A: 0,5%, B: 1%, C: 3%, D: 10%, E: 30%, F: 50%, G: 70%, H: 100% 12

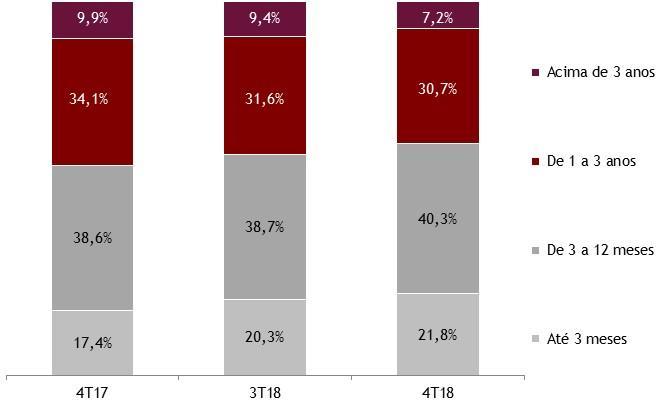

13 7.6. Non-Performing Loans > 90 dias Consolidado % da carteira de crédito 1 3,7% 4,2% 4,1% 4,5% 0,6% 0,7% 1,3% 1,6% 0,9% Dez-16 Mar-17 Jun-17 Set-17 Dez-17 Mar-18 Jun-18 Set-18 Dez-18 1 Inclui títulos e exclui fianças e cartas de crédito a utilizar Índice de Baixas de Provisão % da carteira de crédito 1 1,8% 0,2% 0,2% 0,0% 0,1% 0,2% 0,3% 0,3% 0,5% Dez-16 Mar-17 Jun-17 Set-17 Dez-17 Mar-18 Jun-18 Set-18 Dez-18 1 Inclui títulos e exclui fianças e cartas de crédito a utilizar Breakdown por Prazos Res A redução da duration da carteira é reflexo do novo modelo do banco com operações mais curtas com garantias de maior liquidez. Carteira de Crédito por Prazos de vencimento 4T18 3T18 4T17 Tri (%) 12M (%) Até 3 meses ,1% -4,71% De 3 a 12 meses ,8% -20,64% De 1 a 3 anos ,4% -31,48% Acima de 3 anos ,3% -44,28% Total Carteira de Crédito ,5% -23,9% 13

14 Participação Setorial Consolidada

15 8. NOVAS SAFRAS DE ORIGINAÇÃO Continuamos com a estratégia de pulverização da carteira de crédito, originando operações com ticket médio de R$ 3,7 milhões, aumentando a penetração em novos clientes e buscando spreads adequados para os respectivos níveis de risco e de colaterais. Na tabela e gráfico abaixo, observa-se este movimento: Tipo 4T18 3T18 2T18 1T18 4T17 Volume de Operações Novas Ticket Médio por Grupo 3,7 3,3 3,5 4,6 7,1 Prazo médio novas operações 288 dias 321 dias 288 dias 336 dias 379 dias Pulverização produção por trimestre Como demonstrado nos gráficos abaixo, essas novas operações apresentam, em sua grande maioria, ratings entre AA e B, com diversificação setorial. Ratings Setores 15

16 A pulverização gradual da carteira e o aumento da base de clientes pode ser claramente observada também no estoque de operações. Efeitos da pulverização na carteira consolidada - saldo 9. MESA PARA CLIENTES A Mesa para Clientes oferece produtos de hedge para empresas, com o único objetivo de proteger e administrar riscos de seus balanços. Em dezembro de 2018, o total do valor nocional da carteira de derivativos com clientes atingiu aproximadamente R$ 3,8 bilhões, sendo que 96% eram representados por hedge de moedas e 4% de juros. Moeda 96% Valor Nocional MtM MtM Estressado Juros 4% Commodities 0% Dez-17 Mar-18 Jun-18 Set-18 Dez-18 A exposição ao risco de contrapartes (Mark to Market) foi de R$ 97 milhões no 4T18, este valor considera o valor líquido que o Pine tem a pagar e a receber. Considerando stress test realizado na carteira de derivativos com clientes, o Mark to Market potencial neste portfólio seria de R$ 322 milhões a receber, divididos em aproximadamente 100 clientes. 16

17 10. CAPTAÇÃO O total de captação atingiu R$ milhões em dezembro de 2018, apresentando uma queda de 8,0% no trimestre e crescimento de 4,6% no ano. Ao final do 4T18, os depósitos de pessoas físicas captados através de 60 distribuidores e da plataforma do Pine Online representavam aproximadamente 85,4% da captação total com um ticket médio de aproximadamente R$ 80 mil. Dez-18 % Total Set-18 % Total Dez-17 % Total Captação Local ,1% ,6% ,7% Depósitos a vista 87 1,4% 96 1,4% 14 0,2% Depósitos interfinanceiros 91 1,4% 115 1,7% 103 1,7% Depósitos a prazo + LCA + LCI ,8% ,8% ,9% Pessoa física ,4% ,3% ,7% Pessoa jurídica 204 3,2% 220 3,2% 367 6,0% Institucionais 12 0,2% 230 3,3% 376 6,2% Mercado de capitais 225 3,5% 260 3,8% 297 4,9% Repasses 104 1,6% 133 1,9% 365 6,0% Repasses 104 1,6% 133 1,9% 365 6,0% Captação Externa 209 3,3% 310 4,5% 386 6,3% Trade finance 209 3,3% 310 4,5% 386 6,3% Total ,0% ,0% ,0% 1 Inclui títulos distribuidos a pessoas físicas através de outras instituições e Pine Online Breakdown por Prazos A duration da captação apresentou um prazo médio em torno de 19 meses. No 4T18 a liquidez diária representou apenas 2,4% dos R$ 6,4 bilhões captados pelo Baco Pine Pine Online Prazo Médio 4T18 Produto Ao final de julho de 2017, o Banco Pine lançou sua nova plataforma digital de investimentos, o Pine Online, com foco na captação de pessoas físicas por meio da distribuição de produtos de renda fixa, como LCAs, LCIs e CDBs. A plataforma digital tem performado acima das expectativas planejadas para usuários cadastrados e volumes aplicados e hoje figura entre os 10 maiores canais de captação do Pine. Com isso, o Pine Online veio para fortalecer o Banco Pine, que passa a abranger um escopo maior de clientes, ao passo que também auxilia na redução nos custos de captação, nos dando ainda mais vantagens frente ao mercado. Dias Prazo Emissão Prazo a Decorrer CDB LCA LCI CDI LF Total Carteira (1) Os prazos são ponderados pelo volume. (2) Não considera-se a liquidez das operações 17

18 11. GESTÃO DE ATIVOS E PASSIVOS Aplicações¹ TVM Depositos² Crédito Permanete Ativo Obrigações³ Derivativos REF* PL Passivo ¹ Aplicações é composto por disponibilidades e aplicações interfinanceiras de liquidez. ² Depósitos é composto por depósitos, captações no mercado aberto e aberto e recursos de aceites e emissão de titulos. ³ Obrigações é composto por obrigações por empréstimos e repasses e outras obrigações. * REF é a abreviação de Resultado de Exercícios Futuros. 18

19 12. ESTRUTURA DE CAPITAL Índice de Basileia Dez-18 Set-18 Dez-17 Patrimônio de referência - PR Nível I Nível I - Índice de Basileia - % 11,9% 12,6% 12,1% Nível II Nível II - Índice de Basileia - % 0,9% 0,5% 0,4% Patrimônio de referência exigido - PRE Risco de Crédito Risco de Mercado Risco Operacional Excesso de Patrimônio de Referência Índic e de Basileia - % 12,8% 13,0% 12,4% Capital Regulatório e Patrimônio Líquido Capital Regulatório Patrimonio Liquido 4T17 1T18 2T18 3T18 4T RATINGS Banco Pine Brasil Local Global Soberano BBB+ B+ BB- 19

20 14. DEMONSTRAÇÕES FINANCEIRAS Balanço Patrimonial Dez-18 Set-18 Dez-17 Tri (%) 12M (%) Ativo ,0% 8,1% Disponibilidades ,6% 37,0% Aplicações interfinanceiras de liquidez ,2% 1,5% Títulos e valores mobiliários e instrumentos financeiros derivativos ,7% 30,8% Relações interfinanceiras ,6% 65,8% Operações de crédito ,5% -23,9% (-) Provisão para operações de crédito de liquidação duvidosa (388) (400) (580) 3,1% 33,0% Operações de crédito - líquido ,4% -22,4% Outros créditos ,7% 50,2% Permanente ,1% -0,4% Investimentos ,3% 0,3% Imobilizado de uso ,5% -29,1% Intangíveis ,8% -2,9% Passivo ,3% 9,6% Depósitos ,4% 37,6% Captações no mercado aberto ,2% -9,9% Recursos de aceites e emissão de títulos ,2% -59,9% Relações interfinanceiras /interdependentes ,3% -30,3% Obrigações por empréstimos e repasses ,1% -58,2% Instrumentos financeiros derivativos ,6% 45,1% Outras obrigações ,4% 18,9% Resultado de exercícios futuros ,9% -60,5% Patrimônio líquido ,0% -4,4% Passivo + Patrimônio líquido ,0% 8,1% 20

21 14.2. Demonstrativo de Resultado Gerencial (ex-efeito overhedge) 4T18 3T18 4T Receitas da intermediação financeira Operações de crédito Resultado de operações com títulos e valores mobiliários Resultado com instrumentos financeiros derivativos 16 (2) (0) (24) 21 Resultado de operações de câmbio (5) Despesas da intermediaç ão financ eira (126) (134) (157) (542) (997) Operações de captação no mercado (125) (137) (133) (506) (569) Operações de empréstimos e repasses 3 (30) (33) (116) (53) Provisão para créditos de liquidação duvidosa (3) (375) Resultado bruto da intermediaç ão financ eira (24) (275) Rec eitas (despesas) operac ionais (43) (19) (49) (127) (155) Receitas de prestação de serviços Despesas de pessoal (23) (26) (23) (97) (89) Outras despesas administrativas (26) (33) (26) (99) (89) Despesas tributárias (2) (4) (4) (10) (17) Outras receitas operacionais Outras despesas operacionais (31) (6) (24) (62) (92) Resultado operac ional (66) 10 8 (39) (430) Resultado não-operacional 2 (0) Resultado antes da tributação sobre lucro e partic ipaç ões (64) (35) (422) Imposto de renda e contribuição social (3) 2 (5) (6) 178 Participações no resultado (8) (7) (4) (19) (19) Luc ro líquido / Prejuízo Rec orrente (40) 5 4 (28) (237) Impacto de eventos não-recorrentes (1) (35) - (2) (32) (26) Luc ro líquido / Prejuízo Contábil (75) 5 2 (60) (263) (1) Efeito de R$ 35,5 milhões referente à redução da alíquota de CSLL de 20% para 15% sobre o estoque de crédito fiscal do Pine 21

22 14.3. Demonstrativo de Resultado Contábil 4T18 3T18 4T Receitas da intermediação financeira Operações de crédito Resultado de operações com títulos e valores mobiliários Resultado com instrumentos financeiros derivativos 24 (8) (5) (49) 31 Resultado de operações de câmbio (5) Despesas da intermediaç ão financ eira (126) (134) (157) (542) (997) Operações de captação no mercado (125) (137) (133) (506) (569) Operações de empréstimos e repasses 3 (30) (33) (116) (53) Provisão para créditos de liquidação duvidosa (3) (375) Resultado bruto da intermediaç ão financ eira (15) (266) Rec eitas (despesas) operac ionais (43) (19) (49) (127) (155) Receitas de prestação de serviços Despesas de pessoal (23) (26) (23) (97) (89) Outras despesas administrativas (26) (33) (26) (99) (89) Despesas tributárias (2) (4) (4) (10) (17) Outras receitas operacionais Outras despesas operacionais (31) (6) (24) (62) (92) Resultado operac ional (58) 4 3 (63) (421) Resultado não-operacional 2 (0) Resultado antes da tributação sobre lucro e partic ipaç ões (56) 4 6 (60) (413) Imposto de renda e contribuição social (12) Participações no resultado (8) (7) (4) (19) (19) Luc ro líquido / Prejuízo Rec orrente (40) 5 4 (28) (237) Impacto de eventos não-recorrentes (1) (35) - (2) (32) (26) Luc ro líquido / Prejuízo Contábil (75) 5 2 (60) (263) (1) Efeito de R$ 35,5 milhões referente à redução da alíquota de CSLL de 20% para 15% sobre o estoque de crédito fiscal do Pine As afirmações contidas no cenário macroeconômico relacionadas a perspectivas sobre os negócios, projeções sobre resultados operacionais e financeiros e aquelas relacionadas a perspectivas de crescimento do Pine são meramente projeções e, como tais, são baseadas exclusivamente nas expectativas da administração sobre o futuro dos negócios. Essas expectativas dependem, substancialmente, das condições de mercado, do desempenho da economia brasileira e do setor (mudanças políticas e econômicas, volatilidade nas taxas de juros e câmbio, mudanças tecnológicas, inflação, desintermediação financeira, pressões competitivas sobre produtos e preços e mudanças na legislação tributária e na regulação de instituições financeiras) e, portanto, podem não se concretizar, bem como podem estar sujeitas a mudanças sem aviso prévio. As informações financeiras são apresentadas neste documento em milhões de Reais e, portanto, os valores totais apresentados nas tabelas podem apresentar diferenças de arredondamento em relação ao somatório dos valores individuais das respectivas linhas. 22

23 23

Teleconferência de Resultados. 4 Trimestre

Teleconferência de Resultados 4 Trimestre - 2018 Destaques do Trimestre Consolidação da estratégia do Banco Pine na ampliação da atuação no segmento do Corporate II com exposição da carteira expandida,

Teleconferência de Resultados 4 Trimestre - 2018 Destaques do Trimestre Consolidação da estratégia do Banco Pine na ampliação da atuação no segmento do Corporate II com exposição da carteira expandida,

Teleconferência de Resultados. 3 Trimestre

Teleconferência de Resultados 3 Trimestre - 2018 Destaques do Trimestre Maior penetração em clientes com faturamento anual de até R$ 500 milhões, com aumento da exposição da carteira expandida no segmento

Teleconferência de Resultados 3 Trimestre - 2018 Destaques do Trimestre Maior penetração em clientes com faturamento anual de até R$ 500 milhões, com aumento da exposição da carteira expandida no segmento

PRINCIPAIS DESTAQUES E INDICADORES 1T18

Press Release 1T18 (BR GAAP) São Paulo, 07 de maio de 2018 O Pine (B3: PINE4) anuncia hoje seus resultados consolidados em BRGAAP do primeiro trimestre de 2018. PRINCIPAIS DESTAQUES E INDICADORES 1T18

Press Release 1T18 (BR GAAP) São Paulo, 07 de maio de 2018 O Pine (B3: PINE4) anuncia hoje seus resultados consolidados em BRGAAP do primeiro trimestre de 2018. PRINCIPAIS DESTAQUES E INDICADORES 1T18

1. PRINCIPAIS DESTAQUES

B3: PINE4 Teleconferências de Resultados Sexta-feira, 10 de maio de 2019 Português 10h00 Brasília 09h00 Nova York +55 (11) 3193-1001 +55 (11) 2820-4001 São Paulo, 09 de maio de 2019 O Banco Pine (B3: PINE4)

B3: PINE4 Teleconferências de Resultados Sexta-feira, 10 de maio de 2019 Português 10h00 Brasília 09h00 Nova York +55 (11) 3193-1001 +55 (11) 2820-4001 São Paulo, 09 de maio de 2019 O Banco Pine (B3: PINE4)

1. PRINCIPAIS DESTAQUES

B3: PINE4 Teleconferências de Resultados Sexta-feira, 09 de novembro de 2018 Português 10h00 Brasília 7h00 Nova York +55 (11) 3193-1001 +55 (11) 2820-4001 São Paulo, 08 de novembro de 2018 O Banco Pine

B3: PINE4 Teleconferências de Resultados Sexta-feira, 09 de novembro de 2018 Português 10h00 Brasília 7h00 Nova York +55 (11) 3193-1001 +55 (11) 2820-4001 São Paulo, 08 de novembro de 2018 O Banco Pine

Teleconferência de Resultados - 2T de agosto de 2018

Teleconferência de Resultados - 2T18 07 de agosto de 2018 Destaques Maior penetração em clientes com faturamento anual de até R$ 500 milhões, com saldo de carteira de R$ 267 milhões em 98 clientes ao final

Teleconferência de Resultados - 2T18 07 de agosto de 2018 Destaques Maior penetração em clientes com faturamento anual de até R$ 500 milhões, com saldo de carteira de R$ 267 milhões em 98 clientes ao final

Teleconferência de Resultados 4T de fevereiro de 2018

Teleconferência de Resultados 4T17 09 de fevereiro de 2018 2017: Turnaround Importantes evoluções qualitativas no desenvolvimento do nosso negócio Originação Tickets médios inferiores a R$ 10 milhões Reavaliação

Teleconferência de Resultados 4T17 09 de fevereiro de 2018 2017: Turnaround Importantes evoluções qualitativas no desenvolvimento do nosso negócio Originação Tickets médios inferiores a R$ 10 milhões Reavaliação

Teleconferência de Resultados 4T de fevereiro de 2018

Teleconferência de Resultados 4T17 09 de fevereiro de 2018 2017: Turnaround Importantes evoluções qualitativas no desenvolvimento do nosso negócio Originação Tickets médios inferiores a R$ 10 milhões Reavaliação

Teleconferência de Resultados 4T17 09 de fevereiro de 2018 2017: Turnaround Importantes evoluções qualitativas no desenvolvimento do nosso negócio Originação Tickets médios inferiores a R$ 10 milhões Reavaliação

2T17 1T17 2T16 1S17 1S16 Resultado e rentabilidade

PINE Av. das Nações Unidas 8.501/30º andar, São Paulo, SP BM&FBOVESPA: PINE4 ri.pine.com Relatório de Resultados 2T17 (BR GAAP) São Paulo, 14 de agosto de 2017 O Pine (BM&FBOVESPA: PINE4), banco de atacado

PINE Av. das Nações Unidas 8.501/30º andar, São Paulo, SP BM&FBOVESPA: PINE4 ri.pine.com Relatório de Resultados 2T17 (BR GAAP) São Paulo, 14 de agosto de 2017 O Pine (BM&FBOVESPA: PINE4), banco de atacado

PINE Av. das Nações Unidas 8.501/30º andar, São Paulo, SP BM&FBOVESPA: PINE4 ri.pine.com

PINE Av. das Nações Unidas 8.501/30º andar, São Paulo, SP BM&FBOVESPA: PINE4 ri.pine.com Relatório de Resultados 4T17 (BR GAAP) São Paulo, 08 de fevereiro de 2018 O Pine (B3: PINE4) anuncia hoje seus resultados

PINE Av. das Nações Unidas 8.501/30º andar, São Paulo, SP BM&FBOVESPA: PINE4 ri.pine.com Relatório de Resultados 4T17 (BR GAAP) São Paulo, 08 de fevereiro de 2018 O Pine (B3: PINE4) anuncia hoje seus resultados

Teleconferência de Resultados 2T de agosto de 2017

Teleconferência de Resultados 2T17 15 de agosto de 2017 Destaques Balanço líquido com caixa equivalente a R$ 1,4 bi, acima de 1,0x o patrimônio liquido. Folga de capital, com um Índice de Basileia de 14,6%,

Teleconferência de Resultados 2T17 15 de agosto de 2017 Destaques Balanço líquido com caixa equivalente a R$ 1,4 bi, acima de 1,0x o patrimônio liquido. Folga de capital, com um Índice de Basileia de 14,6%,

MENSAGEM DA ADMINISTRAÇÃO

PINE Av. das Nações Unidas 8.501/30º andar, São Paulo, SP BM&FBOVESPA: PINE4 ri.pine.com Relatório de Resultados 3T17 (BR GAAP) São Paulo, 09 de novembro de 2017 O Pine (BM&FBOVESPA: PINE4) anuncia hoje

PINE Av. das Nações Unidas 8.501/30º andar, São Paulo, SP BM&FBOVESPA: PINE4 ri.pine.com Relatório de Resultados 3T17 (BR GAAP) São Paulo, 09 de novembro de 2017 O Pine (BM&FBOVESPA: PINE4) anuncia hoje

Apresentação Institucional Banco Pine Março de 2019

Apresentação Institucional Banco Pine Março de 2019 Somos um banco regional brasileiro, de capital aberto, que há mais de vinte anos destaca-se em financiar e assessorar Empresas Médias e Grandes. Financiamentos

Apresentação Institucional Banco Pine Março de 2019 Somos um banco regional brasileiro, de capital aberto, que há mais de vinte anos destaca-se em financiar e assessorar Empresas Médias e Grandes. Financiamentos

Teleconferência de Resultados 1T de maio de 2017

Teleconferência de Resultados 1T17 09 de maio de 2017 Destaques Balanço líquido com caixa equivalente a R$ 1,1 bi, ou 26% dos depósitos a prazo. Folga de capital, com um Índice de Basileia de 15,1%, sendo

Teleconferência de Resultados 1T17 09 de maio de 2017 Destaques Balanço líquido com caixa equivalente a R$ 1,1 bi, ou 26% dos depósitos a prazo. Folga de capital, com um Índice de Basileia de 15,1%, sendo

Teleconferência de Resultados 3T de novembro de 2016

Teleconferência de Resultados 3T16 16 de novembro de 2016 Destaques Balanço líquido com caixa equivalente a R$ 1,8 bi, ou 50% dos depósitos a prazo. Folga de capital, com um Índice de Basileia de 15,8%,

Teleconferência de Resultados 3T16 16 de novembro de 2016 Destaques Balanço líquido com caixa equivalente a R$ 1,8 bi, ou 50% dos depósitos a prazo. Folga de capital, com um Índice de Basileia de 15,8%,

Teleconferência de Resultados 1T10

Teleconferência de Resultados 1T10 Sumário Destaques 1T10 Pág. 3 Balanço Pág. 4 Resultados Pág. 5 Carteira de Crédito Pág. 6 Carteira de Crédito Empresas Pág. 7 Carteira de Crédito Empresas Pág. 8 Carteira

Teleconferência de Resultados 1T10 Sumário Destaques 1T10 Pág. 3 Balanço Pág. 4 Resultados Pág. 5 Carteira de Crédito Pág. 6 Carteira de Crédito Empresas Pág. 7 Carteira de Crédito Empresas Pág. 8 Carteira

Patrimônio Líquido 27,2% 1.243

PINE Av. das Nações Unidas 8.50/30º andar, São Paulo, SP BM&FBovespa: PINE4 www.pine.com/ri IFRS Comentários de Desempenho 3T2 São Paulo, 2 de novembro de 202 O PINE (BM&FBovespa: PINE4), banco de atacado

PINE Av. das Nações Unidas 8.50/30º andar, São Paulo, SP BM&FBovespa: PINE4 www.pine.com/ri IFRS Comentários de Desempenho 3T2 São Paulo, 2 de novembro de 202 O PINE (BM&FBovespa: PINE4), banco de atacado

RELEASE DE RESULTADOS 1T18

RELEASE DE RESULTADOS 1T18 BANCO SEMEAR O Banco SEMEAR S.A. é um banco múltiplo, com atuação em todo território brasileiro, focado nos segmentos de Varejo : Crédito Direto ao Consumidor (CDC), Empréstimo

RELEASE DE RESULTADOS 1T18 BANCO SEMEAR O Banco SEMEAR S.A. é um banco múltiplo, com atuação em todo território brasileiro, focado nos segmentos de Varejo : Crédito Direto ao Consumidor (CDC), Empréstimo

Teleconferência de Resultados 4T de fevereiro de 2017

Teleconferência de Resultados 4T16 24 de fevereiro de 2017 Destaques Balanço líquido com caixa equivalente a R$ 1,2 bi, ou 31% dos depósitos a prazo. Folga de capital, com um Índice de Basileia de 15,4%,

Teleconferência de Resultados 4T16 24 de fevereiro de 2017 Destaques Balanço líquido com caixa equivalente a R$ 1,2 bi, ou 31% dos depósitos a prazo. Folga de capital, com um Índice de Basileia de 15,4%,

RELEASE DE RESULTADOS 2T16

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

12/05/2009. Relações com Investidores Resultados 1T09

12/05/2009 1/18 Sumário Destaques 3 Balanço 4 Resultados 5 Carteira de Crédito Total 6 Carteira de Crédito Empresas 7 Carteira de Crédito Empresas 8 Carteira de Crédito Empresas 9 Carteira de Crédito PF

12/05/2009 1/18 Sumário Destaques 3 Balanço 4 Resultados 5 Carteira de Crédito Total 6 Carteira de Crédito Empresas 7 Carteira de Crédito Empresas 8 Carteira de Crédito Empresas 9 Carteira de Crédito PF

RELEASE DE RESULTADOS 3T16

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

Teleconferência de Resultados 2T de agosto de 2016

Teleconferência de Resultados 2T16 09 de agosto de 2016 Destaques Balanço líquido com caixa equivalente a R$ 1,5 bi, ou 5 dos depósitos a prazo. Folga de capital, com um Índice de Basileia de 15,9%, sendo

Teleconferência de Resultados 2T16 09 de agosto de 2016 Destaques Balanço líquido com caixa equivalente a R$ 1,5 bi, ou 5 dos depósitos a prazo. Folga de capital, com um Índice de Basileia de 15,9%, sendo

RELEASE DE RESULTADOS 2T17

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS 1T17

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS 1T16

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS 4T16

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

4º trimestre de 2010 BANCO ABC BRASIL

11 de fevereiro de 2011 BANCO ABC BRASIL Teleconferências 14 de fevereiro de 2011 Português 11h00 São Paulo / 8h00 US EST +55 (11) 2188-0155 Inglês 12h00 São Paulo / 9h00 US EST +55 (11) 2188-0155 1 866

11 de fevereiro de 2011 BANCO ABC BRASIL Teleconferências 14 de fevereiro de 2011 Português 11h00 São Paulo / 8h00 US EST +55 (11) 2188-0155 Inglês 12h00 São Paulo / 9h00 US EST +55 (11) 2188-0155 1 866

Sumário Executivo. Banco Itaú Holding Financeira S.A. Highlights R$ Milhões (exceto onde indicado) Análise Gerencial da Operação 1. Short Term Deposit

Análise Gerencial da Operação 1. Short Term Deposit") Highlights (exceto onde indicado) Short Term Deposit Moeda Nacional - Curto Prazo - br.a-1 (1) JCP ( Juros sobre o Capital Próprio ) Análise Gerencial da Operação 1 Balanço Patrimonial Consolidado 103.519

Highlights (exceto onde indicado) Short Term Deposit Moeda Nacional - Curto Prazo - br.a-1 (1) JCP ( Juros sobre o Capital Próprio ) Análise Gerencial da Operação 1 Balanço Patrimonial Consolidado 103.519

Teleconferência de Resultados 4T de fevereiro de 2016

Teleconferência de Resultados 4T15 19 de fevereiro de 2016 Destaques Balanço líquido com caixa equivalente a R$ 1,5 bi, ou 53% dos depósitos a prazo. Capital excedente, com um Índice de Basileia de 15,0%,

Teleconferência de Resultados 4T15 19 de fevereiro de 2016 Destaques Balanço líquido com caixa equivalente a R$ 1,5 bi, ou 53% dos depósitos a prazo. Capital excedente, com um Índice de Basileia de 15,0%,

EARNINGS Terceiro Trimestre de 2016

Divulgação de Resultados 4 de novembro de 2016 Teleconferências 7 de novembro de 2016 Português 11h00 São Paulo / 08h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 12h30 São Paulo / 9h30 US EDT

Divulgação de Resultados 4 de novembro de 2016 Teleconferências 7 de novembro de 2016 Português 11h00 São Paulo / 08h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 12h30 São Paulo / 9h30 US EDT

EARNINGS Segundo Trimestre de 2017

Divulgação de Resultados 03 de agosto de 2017 Teleconferências 04 de agosto de 2017 Português 12h00 Brasília / 11h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 13h00 Brasília / 12h00 US EDT +1

Divulgação de Resultados 03 de agosto de 2017 Teleconferências 04 de agosto de 2017 Português 12h00 Brasília / 11h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 13h00 Brasília / 12h00 US EDT +1

Banco múltiplo privado, focado e especializado no atendimento a empresas. Resultados 4T09 e 2009

Banco múltiplo privado, focado e especializado no atendimento a empresas Resultados 4T09 e 2009 Sumário Destaques 2009 3 Destaques 4T09 4 Balanço 5 Resultados 6 Carteira de Crédito 7 Carteira de Crédito

Banco múltiplo privado, focado e especializado no atendimento a empresas Resultados 4T09 e 2009 Sumário Destaques 2009 3 Destaques 4T09 4 Balanço 5 Resultados 6 Carteira de Crédito 7 Carteira de Crédito

PINE REGISTRA R$ 10 MILHÕES DE LUCRO LÍQUIDO NO 3T15, COM CONSISTÊNCIA EM TODOS SEUS FUNDAMENTOS DE BALANÇO.

PINE Av. das Nações Unidas 8.501/30º andar, São Paulo, SP BM&FBOVESPA: PINE4 ri.pine.com Relatório de Resultados 3T15 (BR GAAP) PINE REGISTRA R$ 10 MILHÕES DE LUCRO LÍQUIDO NO 3T15, COM CONSISTÊNCIA EM

PINE Av. das Nações Unidas 8.501/30º andar, São Paulo, SP BM&FBOVESPA: PINE4 ri.pine.com Relatório de Resultados 3T15 (BR GAAP) PINE REGISTRA R$ 10 MILHÕES DE LUCRO LÍQUIDO NO 3T15, COM CONSISTÊNCIA EM

EARNINGS Primeiro Trimestre de 2016

Divulgação de Resultados 5 de maio de 2016 PRINCIPAIS DESTAQUES O Banco ABC Brasil registrou Lucro Líquido recorrente de R$ 95,5 milhões no primeiro trimestre de 2016 Teleconferências 6 de maio de 2016

Divulgação de Resultados 5 de maio de 2016 PRINCIPAIS DESTAQUES O Banco ABC Brasil registrou Lucro Líquido recorrente de R$ 95,5 milhões no primeiro trimestre de 2016 Teleconferências 6 de maio de 2016

Earnings Release 1T14

Belo Horizonte, 20 de maio de 2014 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de empréstimos

Belo Horizonte, 20 de maio de 2014 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de empréstimos

EARNINGS Segundo Trimestre de 2018

Divulgação de Resultados 03 de agosto de 2018 Teleconferências 06 de agosto de 2018 Português 11h00 Brasília / 10h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 12h00 Brasília / 11h00 US EDT +1

Divulgação de Resultados 03 de agosto de 2018 Teleconferências 06 de agosto de 2018 Português 11h00 Brasília / 10h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 12h00 Brasília / 11h00 US EDT +1

Apresentação Institucional - 1T18

Apresentação Institucional - 1T18 O Banco Pine Estratégia de Negócios Resultados 2 Histórico Noberto Pinheiro funda o Banco Pine Aumento de Capital com participação do DEG Completa profissionalização da

Apresentação Institucional - 1T18 O Banco Pine Estratégia de Negócios Resultados 2 Histórico Noberto Pinheiro funda o Banco Pine Aumento de Capital com participação do DEG Completa profissionalização da

EARNINGS 2º Trimestre de 2015

2º Trimestre de 2015 Divulgação de Resultados 11 de agosto de 2015 PRINCIPAIS DESTAQUES O Banco ABC Brasil registrou Lucro Líquido de R$ 90,1 milhões no segundo trimestre de 2015 Teleconferências 12 de

2º Trimestre de 2015 Divulgação de Resultados 11 de agosto de 2015 PRINCIPAIS DESTAQUES O Banco ABC Brasil registrou Lucro Líquido de R$ 90,1 milhões no segundo trimestre de 2015 Teleconferências 12 de

Teleconferência de Resultados 3T de novembro de 2015

Teleconferência de Resultados 3T15 10 de novembro de 2015 Sumário Eventos e Destaques - 3T15 3 Destaques Financeiros - 3T15 4 Margem Financeira 5 Despesas e Índice de Eficiência 6 Carteira de Crédito 7

Teleconferência de Resultados 3T15 10 de novembro de 2015 Sumário Eventos e Destaques - 3T15 3 Destaques Financeiros - 3T15 4 Margem Financeira 5 Despesas e Índice de Eficiência 6 Carteira de Crédito 7

Banco Santander (Brasil) S.A. Resultados em BR GAAP 9M12 25 de Outubro de 2012

S.A. Resultados em BR GAAP 9M12 25 de Outubro de 2012") Banco Santander (Brasil) S.A. Resultados em BR GAAP 9M12 25 de Outubro de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 9M12 25 de Outubro de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Investor Day Banco Pine - Dezembro de 2018

Investor Day Banco Pine - Dezembro de 2018 9h00 9h30 10h30 11h30 Welcome Coffee Estratégia Resultados Q&A Welcome Coffee 09:00-09:30 Programação 9h00 9h30 10h30 11h30 Welcome Coffee Estratégia Resultados

Investor Day Banco Pine - Dezembro de 2018 9h00 9h30 10h30 11h30 Welcome Coffee Estratégia Resultados Q&A Welcome Coffee 09:00-09:30 Programação 9h00 9h30 10h30 11h30 Welcome Coffee Estratégia Resultados

EARNINGS 3º Trimestre de 2015

3º Trimestre de 2015 Divulgação de Resultados 6 de novembro de 2015 PRINCIPAIS DESTAQUES Teleconferências 9 de novembro de 2015 Português 11h00 São Paulo / 8h00 US EST +55 (11) 3193-1001 +55 (11) 2820-4001

3º Trimestre de 2015 Divulgação de Resultados 6 de novembro de 2015 PRINCIPAIS DESTAQUES Teleconferências 9 de novembro de 2015 Português 11h00 São Paulo / 8h00 US EST +55 (11) 3193-1001 +55 (11) 2820-4001

Teleconferência de Resultados 1T de maio de 2015

Teleconferência de Resultados 1T15 12 de maio de 2015 Sumário Eventos e Destaques - 1T15 3 Destaques Financeiros - 1T15 4 Margem Financeira 5 Despesas e Índice de Eficiência 6 Carteira de Crédito 7 Contínua

Teleconferência de Resultados 1T15 12 de maio de 2015 Sumário Eventos e Destaques - 1T15 3 Destaques Financeiros - 1T15 4 Margem Financeira 5 Despesas e Índice de Eficiência 6 Carteira de Crédito 7 Contínua

EARNINGS RELEASE 4T16 BANCO BONSUCESSO S.A.

EARNINGS RELEASE 4T16 BANCO BONSUCESSO S.A. Belo Horizonte, 23 de março de 2017 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo

EARNINGS RELEASE 4T16 BANCO BONSUCESSO S.A. Belo Horizonte, 23 de março de 2017 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012

S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012") Banco Santander (Brasil) S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

EARNINGS Primeiro Trimestre de 2017

Divulgação de Resultados 04 de maio de 2017 Teleconferências 05 de maio de 2017 Português 12h00 São Paulo / 11h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 13h00 São Paulo / 12h00 US EDT +1 (786)

Divulgação de Resultados 04 de maio de 2017 Teleconferências 05 de maio de 2017 Português 12h00 São Paulo / 11h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 13h00 São Paulo / 12h00 US EDT +1 (786)

EARNINGS Quarto Trimestre e Ano de 2018

Divulgação dos Resultados 06 de fevereiro de 2019 (antes da abertura do mercado) Teleconferências 07 de fevereiro de 2019 Português 11h00 Brasília / 08h00 US EST +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês

Divulgação dos Resultados 06 de fevereiro de 2019 (antes da abertura do mercado) Teleconferências 07 de fevereiro de 2019 Português 11h00 Brasília / 08h00 US EST +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês

Sumário do Resultado 1S17

Sumário do Resultado 1S17 Sumário do Resultado Lucro Líquido Ajustado de R$ 5,2 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 5,2 bilhões no 1S17, impactado principalmente pelo aumento

Sumário do Resultado 1S17 Sumário do Resultado Lucro Líquido Ajustado de R$ 5,2 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 5,2 bilhões no 1S17, impactado principalmente pelo aumento

Teleconferência de Resultados 1T de maio de 2014

Teleconferência de Resultados 1T14 13 de maio de 2014 Sumário Eventos e Destaques 1T14 3 Destaques Financeiros de 1T14 4 Diversificação de Produtos e Receitas 5 Margem Financeira 6 Despesas e Índice de

Teleconferência de Resultados 1T14 13 de maio de 2014 Sumário Eventos e Destaques 1T14 3 Destaques Financeiros de 1T14 4 Diversificação de Produtos e Receitas 5 Margem Financeira 6 Despesas e Índice de

Teleconferência de Resultados 3T de novembro de 2014

Teleconferência de Resultados 3T14 12 de novembro de 2014 Sumário Eventos e Destaques dos 9M14 3 Destaques Financeiros dos 9M14 4 Diversificação de Produtos e Receitas 5 Margem Financeira 6 Despesas e

Teleconferência de Resultados 3T14 12 de novembro de 2014 Sumário Eventos e Destaques dos 9M14 3 Destaques Financeiros dos 9M14 4 Diversificação de Produtos e Receitas 5 Margem Financeira 6 Despesas e

PINE REGISTRA R$ 67 MILHÕES DE LUCRO LÍQUIDO RECORRENTE NO 1S14, INTENSIFICANDO O CONSERVADORISMO DIANTE DE UM CENÁRIO DE POUCA VISIBILIDADE.

PINE Av. das Nações Unidas 8.501/30º andar, São Paulo, SP BM&FBOVESPA: PINE4 www.pine.com/ri Relatório de Resultados 2T14 (BR GAAP) PINE REGISTRA R$ 67 MILHÕES DE LUCRO LÍQUIDO RECORRENTE NO 1S14, INTENSIFICANDO

PINE Av. das Nações Unidas 8.501/30º andar, São Paulo, SP BM&FBOVESPA: PINE4 www.pine.com/ri Relatório de Resultados 2T14 (BR GAAP) PINE REGISTRA R$ 67 MILHÕES DE LUCRO LÍQUIDO RECORRENTE NO 1S14, INTENSIFICANDO

2 trimestre de Sumário Executivo. Itaú Unibanco Holding S.A.

2 trimestre de 2011 Apresentamos, abaixo, informações e indicadores financeiros do (Itaú Unibanco). Destaques (exceto onde indicado) 2º T/11 1º T/11 2º T/10 1º S/11 1º S/10 Demonstração do Resultado do

2 trimestre de 2011 Apresentamos, abaixo, informações e indicadores financeiros do (Itaú Unibanco). Destaques (exceto onde indicado) 2º T/11 1º T/11 2º T/10 1º S/11 1º S/10 Demonstração do Resultado do

EARNINGS Primeiro Trimestre de 2018

Divulgação de Resultados 04 de maio de 2018 Teleconferências 07 de maio de 2018 Português 11h00 Brasília / 10h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 12h00 Brasília / 11h00 US EDT +1 (646)

Divulgação de Resultados 04 de maio de 2018 Teleconferências 07 de maio de 2018 Português 11h00 Brasília / 10h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 12h00 Brasília / 11h00 US EDT +1 (646)

Teleconferência sobre os Resultados do 2º Trimestre de 2011

Teleconferência sobre os Resultados do 2º Trimestre de 2011 Alfredo Egydio Setubal Diretor de Relações com Investidores 03 Agosto 2011 Destaques 1. Resultados: Lucro líquido foi de R$ 3,6 bilhões no segundo

Teleconferência sobre os Resultados do 2º Trimestre de 2011 Alfredo Egydio Setubal Diretor de Relações com Investidores 03 Agosto 2011 Destaques 1. Resultados: Lucro líquido foi de R$ 3,6 bilhões no segundo

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1T12 26 de Abril de 2012

S.A. Resultados em BR GAAP 1T12 26 de Abril de 2012") Banco Santander (Brasil) S.A. Resultados em BR GAAP 1T12 26 de Abril de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1T12 26 de Abril de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Release de Resultados

São Paulo, 14 de novembro de 2016 O Banco Sofisa S.A. (SFSA4), banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, anuncia hoje seu resultado do 3º trimestre de

São Paulo, 14 de novembro de 2016 O Banco Sofisa S.A. (SFSA4), banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, anuncia hoje seu resultado do 3º trimestre de

Release de Resultados

São Paulo, 23 de fevereiro de 2017 O Banco Sofisa S.A., banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, divulga hoje seu resultado do 4º trimestre de 2016

São Paulo, 23 de fevereiro de 2017 O Banco Sofisa S.A., banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, divulga hoje seu resultado do 4º trimestre de 2016

Sumário do Resultado 4T16

Sumário do Resultado Lucro Líquido Ajustado de R$ 7,2 bilhões O Banco do Brasil registrou Lucro Líquido Ajustado de R$ 7,2 bilhões em 2016, impactado principalmente pelo aumento da despesa de provisão.

Sumário do Resultado Lucro Líquido Ajustado de R$ 7,2 bilhões O Banco do Brasil registrou Lucro Líquido Ajustado de R$ 7,2 bilhões em 2016, impactado principalmente pelo aumento da despesa de provisão.

Teleconferência de Resultados de fevereiro de 2015

Teleconferência de Resultados 2014 09 de fevereiro de 2015 Sumário Eventos e Destaques de 2014 3 Destaques Financeiros de 2014 4 Diversificação de Produtos e Receitas 5 Margem Financeira 6 Despesas e Índice

Teleconferência de Resultados 2014 09 de fevereiro de 2015 Sumário Eventos e Destaques de 2014 3 Destaques Financeiros de 2014 4 Diversificação de Produtos e Receitas 5 Margem Financeira 6 Despesas e Índice

PINE REGISTRA R$ 21 MILHÕES DE LUCRO LÍQUIDO RECORRENTE NO TRIMESTRE, COM ESTABILIDADE NA GERAÇÃO DE RECEITAS E INCREMENTO NA MARGEM FINANCEIRA

PINE Av. das Nações Unidas 8.501/30º andar, São Paulo, SP BM&FBOVESPA: PINE4 www.pine.com/ri Relatório de Resultados 3T14 (BR GAAP) PINE REGISTRA R$ 21 MILHÕES DE LUCRO LÍQUIDO RECORRENTE NO TRIMESTRE,

PINE Av. das Nações Unidas 8.501/30º andar, São Paulo, SP BM&FBOVESPA: PINE4 www.pine.com/ri Relatório de Resultados 3T14 (BR GAAP) PINE REGISTRA R$ 21 MILHÕES DE LUCRO LÍQUIDO RECORRENTE NO TRIMESTRE,

Teleconferência de Resultados. 1º Trimestre de de maio de 2019

Teleconferência de Resultados 1º Trimestre de 2019 7 de maio de 2019 Nova Segmentação de Clientes Evolução Esperada Large Corporate Faturamento acima de R$ 2 bilhões 2019 2022 Nº de Clientes 310 340 Penetração

Teleconferência de Resultados 1º Trimestre de 2019 7 de maio de 2019 Nova Segmentação de Clientes Evolução Esperada Large Corporate Faturamento acima de R$ 2 bilhões 2019 2022 Nº de Clientes 310 340 Penetração

Banco múltiplo privado, focado e especializado no atendimento a empresas. Resultados 3T09

Banco múltiplo privado, focado e especializado no atendimento a empresas Resultados 3T09 Sumário Destaques 3 Balanço 4 Resultados 5 Carteira de Crédito 6 Carteira de Crédito PF 7 Perfil das Empresas 8

Banco múltiplo privado, focado e especializado no atendimento a empresas Resultados 3T09 Sumário Destaques 3 Balanço 4 Resultados 5 Carteira de Crédito 6 Carteira de Crédito PF 7 Perfil das Empresas 8

Banco Santander (Brasil) S.A.

S.A.") Banco Santander (Brasil) S.A. Resultados em BR GAAP 1T15 28 de Abril de 2015 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1T15 28 de Abril de 2015 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Teleconferência de Resultados 4T10

Teleconferência de Resultados 4T10 Sumário BR GAAP Destaques de 2010 Pág. 4 Destaques de 2010 - Empresas Pág. 5 Margem Financeira Pág. 6 Carteira de Crédito Pág. 7 Perfil da Carteira de Crédito Pág. 8

Teleconferência de Resultados 4T10 Sumário BR GAAP Destaques de 2010 Pág. 4 Destaques de 2010 - Empresas Pág. 5 Margem Financeira Pág. 6 Carteira de Crédito Pág. 7 Perfil da Carteira de Crédito Pág. 8

Balanço Patrimonial (R$ Milhões) 2T15 1T15 Var. % 2T14 Var. % 1S15 1S14 Var. %

2T15 1T15 Var. % 2T14 Var. % 1S15 1S14 Var. %") Belo Horizonte, 27 de agosto de 2015 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de

Belo Horizonte, 27 de agosto de 2015 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de

Release de Resultados

São Paulo, 13 de novembro de 2015 O Banco Sofisa S.A. (SFSA4), banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, anuncia hoje seu resultado do 3º trimestre de

São Paulo, 13 de novembro de 2015 O Banco Sofisa S.A. (SFSA4), banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, anuncia hoje seu resultado do 3º trimestre de

Demonstrações Financeiras

Demonstrações Financeiras Setembro 2017 SUMÁRIO PRESS RELEASE... 3 AMBIENTE DE NEGÓCIOS... 5 DESTAQUES FINANCEIROS... 5 DESTAQUES OPERACIONAIS... 7 Índice de Tabelas Tabela 1: Indicadores Econômico-Financeiros...

Demonstrações Financeiras Setembro 2017 SUMÁRIO PRESS RELEASE... 3 AMBIENTE DE NEGÓCIOS... 5 DESTAQUES FINANCEIROS... 5 DESTAQUES OPERACIONAIS... 7 Índice de Tabelas Tabela 1: Indicadores Econômico-Financeiros...

Teleconferência de Resultados. 1º Trimestre de de maio de 2018

Teleconferência de Resultados 1º Trimestre de 2018 7 de maio de 2018 Destaques O Lucro Líquido Recorrente atingiu R$ 108,5 milhões no primeiro trimestre de 2018, redução de 1,9% em relação ao trimestre

Teleconferência de Resultados 1º Trimestre de 2018 7 de maio de 2018 Destaques O Lucro Líquido Recorrente atingiu R$ 108,5 milhões no primeiro trimestre de 2018, redução de 1,9% em relação ao trimestre

Banco Santander (Brasil) S.A.

S.A.") Banco Santander (Brasil) S.A. Resultados em BR GAAP 2T15 30 de Julho de 2015 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 2T15 30 de Julho de 2015 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

APRESENTAÇÃO TELECONFERÊNCIA

APRESENTAÇÃO TELECONFERÊNCIA 4 o TRIMESTRE 2018 Para informações adicionais, leia atentamente os Avisos Adicionais no final da apresentação Divulgação de Resultados Quarto trimestre de 2018 Teleconferência

APRESENTAÇÃO TELECONFERÊNCIA 4 o TRIMESTRE 2018 Para informações adicionais, leia atentamente os Avisos Adicionais no final da apresentação Divulgação de Resultados Quarto trimestre de 2018 Teleconferência

Sumário do Resultado 1T17

Sumário do Resultado 1T17 Sumário do Resultado Lucro Líquido Ajustado de R$ 2,5 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 2,5 bilhões no 1T17, impactado principalmente pelo aumento

Sumário do Resultado 1T17 Sumário do Resultado Lucro Líquido Ajustado de R$ 2,5 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 2,5 bilhões no 1T17, impactado principalmente pelo aumento

PINE REGISTRA R$ 33 MILHÕES DE LUCRO LÍQUIDO RECORRENTE (R$ 35 MILHÕES CONTÁBIL) NO 1T14, DEMONSTRANDO RESILIÊNCIA DO MODELO DE NEGÓCIOS

NO 1T14, DEMONSTRANDO RESILIÊNCIA DO MODELO DE NEGÓCIOS") PINE Av. das Nações Unidas 8.501/30º andar, São Paulo, SP BM&FBOVESPA: PINE4 www.pine.com/ri Relatório de Resultados 1T14 (BR GAAP) PINE REGISTRA R$ 33 MILHÕES DE LUCRO LÍQUIDO RECORRENTE (R$ 35 MILHÕES

PINE Av. das Nações Unidas 8.501/30º andar, São Paulo, SP BM&FBOVESPA: PINE4 www.pine.com/ri Relatório de Resultados 1T14 (BR GAAP) PINE REGISTRA R$ 33 MILHÕES DE LUCRO LÍQUIDO RECORRENTE (R$ 35 MILHÕES

Banco BTG Pactual Segundo Trimestre de 2017

Banco BTG Pactual Segundo Trimestre de 2017 Apresentação da Teleconferência 2 de agosto de 2017 Para informações adicionais, favor ler cuidadosamente o aviso ao final desta apresentação. Divulgação de

Banco BTG Pactual Segundo Trimestre de 2017 Apresentação da Teleconferência 2 de agosto de 2017 Para informações adicionais, favor ler cuidadosamente o aviso ao final desta apresentação. Divulgação de

Resultados R$ Milhões

1 Lucro Líquido e Rentabilidade s/pl Médio Resultados R$ Milhões 2 R$ Milhões Patrimônio Líquido CAGR: 31,1%aa CAGR: 11,3%aa 3 Ativos Totais R$ Milhões CAGR: 20,3%aa CAGR: 22,5%aa 4 Títulos e Valores Mobiliários

1 Lucro Líquido e Rentabilidade s/pl Médio Resultados R$ Milhões 2 R$ Milhões Patrimônio Líquido CAGR: 31,1%aa CAGR: 11,3%aa 3 Ativos Totais R$ Milhões CAGR: 20,3%aa CAGR: 22,5%aa 4 Títulos e Valores Mobiliários

Teleconferência de Resultados. 4º Trimestre e Ano de de fevereiro de 2019

Teleconferência de Resultados 4º Trimestre e Ano de 2018 7 de fevereiro de 2019 Destaques O Lucro Líquido Recorrente atingiu R$ 457,8 milhões em 2018, crescimento de 5,7% em relação a 2017. No quarto trimestre

Teleconferência de Resultados 4º Trimestre e Ano de 2018 7 de fevereiro de 2019 Destaques O Lucro Líquido Recorrente atingiu R$ 457,8 milhões em 2018, crescimento de 5,7% em relação a 2017. No quarto trimestre

Banco Santander (Brasil) S.A.

S.A.") Banco Santander (Brasil) S.A. Resultados em BR GAAP 3T13 24 de Outubro de 2013 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 3T13 24 de Outubro de 2013 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Título da apresentação. Resultados do 2T14

Título da apresentação Resultados do 2T14 Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco Pan. Essas declarações estão baseadas

Título da apresentação Resultados do 2T14 Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco Pan. Essas declarações estão baseadas

Earnings Release 4T13

Belo Horizonte, 11 de março de 2014 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de empréstimos

Belo Horizonte, 11 de março de 2014 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de empréstimos

3 trimestre de Sumário Executivo. Itaú Unibanco Holding S.A.

3 trimestre de 2010 Apresentamos, abaixo, informações e indicadores financeiros do (Itaú Unibanco) do terceiro trimestre de 2010. (exceto onde indicado) Highlights Demonstração do Resultado do Período

3 trimestre de 2010 Apresentamos, abaixo, informações e indicadores financeiros do (Itaú Unibanco) do terceiro trimestre de 2010. (exceto onde indicado) Highlights Demonstração do Resultado do Período

Sumário do Resultado 3T17

Sumário do Resultado Lucro Líquido Ajustado de R$ 7,9 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 7,9 bilhões no 9M17, crescimento de 45,1% no período. O resultado foi impactado principalmente

Sumário do Resultado Lucro Líquido Ajustado de R$ 7,9 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 7,9 bilhões no 9M17, crescimento de 45,1% no período. O resultado foi impactado principalmente

Release de Resultados

São Paulo, 15 de maio de 2014 O Banco Sofisa S.A. (SFSA4), banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, anuncia hoje seu resultado do 1º trimestre de 2014

São Paulo, 15 de maio de 2014 O Banco Sofisa S.A. (SFSA4), banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, anuncia hoje seu resultado do 1º trimestre de 2014

APRESENTAÇÃO TELECONFERÊNCIA

APRESENTAÇÃO TELECONFERÊNCIA 3 o TRIMESTRE 2018 Para informações adicionais, leia atentamente os Avisos Adicionais no final da apresentação Divulgação de Resultados Terceiro trimestre de 2018 Teleconferência

APRESENTAÇÃO TELECONFERÊNCIA 3 o TRIMESTRE 2018 Para informações adicionais, leia atentamente os Avisos Adicionais no final da apresentação Divulgação de Resultados Terceiro trimestre de 2018 Teleconferência

31 de Março de Sumário Executivo. Banco Itaú 1 Análise Gerencial da Operação

31 de Março de 2002 Sumário Executivo Banco Itaú 1 Análise Gerencial da Operação Highlights * JCP ( Juros sobre o Capital Próprio ) * * Para o cálculo do Índice de Eficiência, foi utilizado somente o resultado

31 de Março de 2002 Sumário Executivo Banco Itaú 1 Análise Gerencial da Operação Highlights * JCP ( Juros sobre o Capital Próprio ) * * Para o cálculo do Índice de Eficiência, foi utilizado somente o resultado

Itaú Unibanco Holding S.A.

Sumário Executivo 2º trimestre de 2009 Abaixo, apresentamos informações e indicadores do (*) Os saldos patrimoniais em 30 de junho de 2008 e os resultados do segundo trimestre de 2008 e do primeiro semestre

Sumário Executivo 2º trimestre de 2009 Abaixo, apresentamos informações e indicadores do (*) Os saldos patrimoniais em 30 de junho de 2008 e os resultados do segundo trimestre de 2008 e do primeiro semestre

Resultados 1T16. Título da apresentação

Resultados 1T16 Título da apresentação Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco Pan. Essas declarações estão baseadas

Resultados 1T16 Título da apresentação Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco Pan. Essas declarações estão baseadas

Banco Santander (Brasil) S.A. Resultados 9M10 em IFRS

S.A. Resultados 9M10 em IFRS") Banco Santander (Brasil) S.A. Resultados 9M10 em IFRS 28 de Outubro de 2010 Índice 2 Cenário Macroeconômico Estratégia Negócios Resultado Qualidade da Carteira de Crédito Conclusões Cenário Macroeconômico

Banco Santander (Brasil) S.A. Resultados 9M10 em IFRS 28 de Outubro de 2010 Índice 2 Cenário Macroeconômico Estratégia Negócios Resultado Qualidade da Carteira de Crédito Conclusões Cenário Macroeconômico

Banco Santander (Brasil) S.A.

S.A.") Banco Santander (Brasil) S.A. Resultados em BR GAAP 1T14 29 de Abril de 2014 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1T14 29 de Abril de 2014 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Divulgação de Resultados Quarto Trimestre de 2013

Divulgação de Resultados Quarto Trimestre de Apresentação da Teleconferência 19 de fevereiro de 2014 Favor ler cuidadosamente o aviso no início desta apresentação. Aviso Legal Esta apresentação foi preparada

Divulgação de Resultados Quarto Trimestre de Apresentação da Teleconferência 19 de fevereiro de 2014 Favor ler cuidadosamente o aviso no início desta apresentação. Aviso Legal Esta apresentação foi preparada

Resultados Título da apresentação

Resultados 2015 Título da apresentação Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco Pan. Essas declarações estão baseadas

Resultados 2015 Título da apresentação Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco Pan. Essas declarações estão baseadas

Resultados 3T17 3º trimestre de 2017

Resultados 3T17 3º trimestre de 2017 Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco PAN. Essas declarações estão baseadas

Resultados 3T17 3º trimestre de 2017 Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco PAN. Essas declarações estão baseadas

Banco Bonsucesso S.A

Banco Bonsucesso S.A www.bancobonsucesso.com.br Belo Horizonte, 23 de agosto de 2013 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), com atuação nos segmentos de empréstimos consignados,

Banco Bonsucesso S.A www.bancobonsucesso.com.br Belo Horizonte, 23 de agosto de 2013 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), com atuação nos segmentos de empréstimos consignados,

Resultados 2T17 2º trimestre de 2017

Resultados 2T17 2º trimestre de 2017 Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco PAN. Essas declarações estão baseadas

Resultados 2T17 2º trimestre de 2017 Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco PAN. Essas declarações estão baseadas

BRB ANUNCIA RESULTADOS DE 2016

BRB ANUNCIA RESULTADOS DE 2016 Brasília, 28 de março de 2017 O BRB - Banco de Brasília S.A., sociedade de economia mista, cujo acionista majoritário é o Governo de Brasília, anuncia seus resultados do

BRB ANUNCIA RESULTADOS DE 2016 Brasília, 28 de março de 2017 O BRB - Banco de Brasília S.A., sociedade de economia mista, cujo acionista majoritário é o Governo de Brasília, anuncia seus resultados do

A originação média mensal de varejo foi de R$ milhões no 1T17, R$ milhões no 4T16 e R$ milhões no 1T16;

Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco PAN. Essas declarações estão baseadas em projeções e análises que refletem

Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco PAN. Essas declarações estão baseadas em projeções e análises que refletem

30 de Junho de Sumário Executivo. Banco Itaú 1 Análise Gerencial da Operação

30 de Junho de 2002 Sumário Executivo Banco Itaú 1 Análise Gerencial da Operação Highlights * JCP ( Juros sobre o Capital Próprio ) * * Para o cálculo do Índice de Eficiência, foi utilizado somente o resultado

30 de Junho de 2002 Sumário Executivo Banco Itaú 1 Análise Gerencial da Operação Highlights * JCP ( Juros sobre o Capital Próprio ) * * Para o cálculo do Índice de Eficiência, foi utilizado somente o resultado

Divulgação de Resultados. caixa.gov.br

Divulgação de 2017 caixa.gov.br Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 31 de dezembro de 2017, e abrangem as demonstrações da Instituição

Divulgação de 2017 caixa.gov.br Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 31 de dezembro de 2017, e abrangem as demonstrações da Instituição

3 trimestre de Sumário Executivo. Itaú Unibanco Holding S.A.