18/05/2015. Investir em conhecimento rende sempre os melhores juros. -Benjamin Franklin CRUZAMENTOS DE INFORMAÇÕES E AUDITORIAS DIGITAIS

|

|

|

- Maria do Loreto Sabala Lameira

- 8 Há anos

- Visualizações:

Transcrição

1 CRUZAMENTOS DE INFORMAÇÕES E AUDITORIAS DIGITAIS PROFESSOR: FELLIPE GUERRA Investir em conhecimento rende sempre os melhores juros. -Benjamin Franklin 1

2 NO PASSADO... Manipulação de dados contábeis por parte de grandes companhias norte-americanas no fim da década de 90 até 2004 provocou prejuízos desastrosos ao mercado financeiro mundial. GOVERNANÇA Investidores perderam quantias consideráveis de seu capital, confiando em empresas que maquiavam suas demonstrações. Resultado = Retrocesso na economia americana e instabilidade na bolsa de valores mundial. Fonte:Revista Brasileira de Contabilidade, INTELIGÊNCIA FISCAL Aperfeiçoamento dos sistemas de fiscalização. Software Harpia e o uso de inteligência artificial. Em 15/07/2009 publicado no DOU o protocolo ICMS n 66, que institui o Sistema de Inteligência Fiscal. Mais importante que possuir a tecnologia, é fazer bom uso dela. 2

3 NASCIMENTO - SPED Emenda Constitucional nº 42/2003 Protocolos de Cooperação Técnica (2004) Projeto de Modernização da Administração Tributária (2005) PAC Crescimento Econômico do País (2010) PAPEL DO CONTADOR? Formulação de Estratégias Tributárias Monitorar o Planejamento Tributário Gerenciar Riscos Fiscais Formular e Acompanhar Indicadores de Desempenho Garantir o Correto Cumprimento das Obrigações Acessórias Assegurar o Grau de Certeza das Informações Tributárias Minimizar os Custos da Gestão Tributária TRABALHO 2.0 x CONTADOR 2.0 Tecnologia + Estratégia = Visão Inovadora da Prestação de Serviços Contábeis Eficiência x Estratégia 3

4 TRANSFORMAR INFORMAÇÕES NÃO ESTRUTURADAS CRUZAMENTOS Seleção de Contribuintes Garantia de Credito Tributário Pesquisa e Investigação CONTÁGIL Auditoria Digital Auditoria Drawback Automatização do Dossiê de Preparo 4

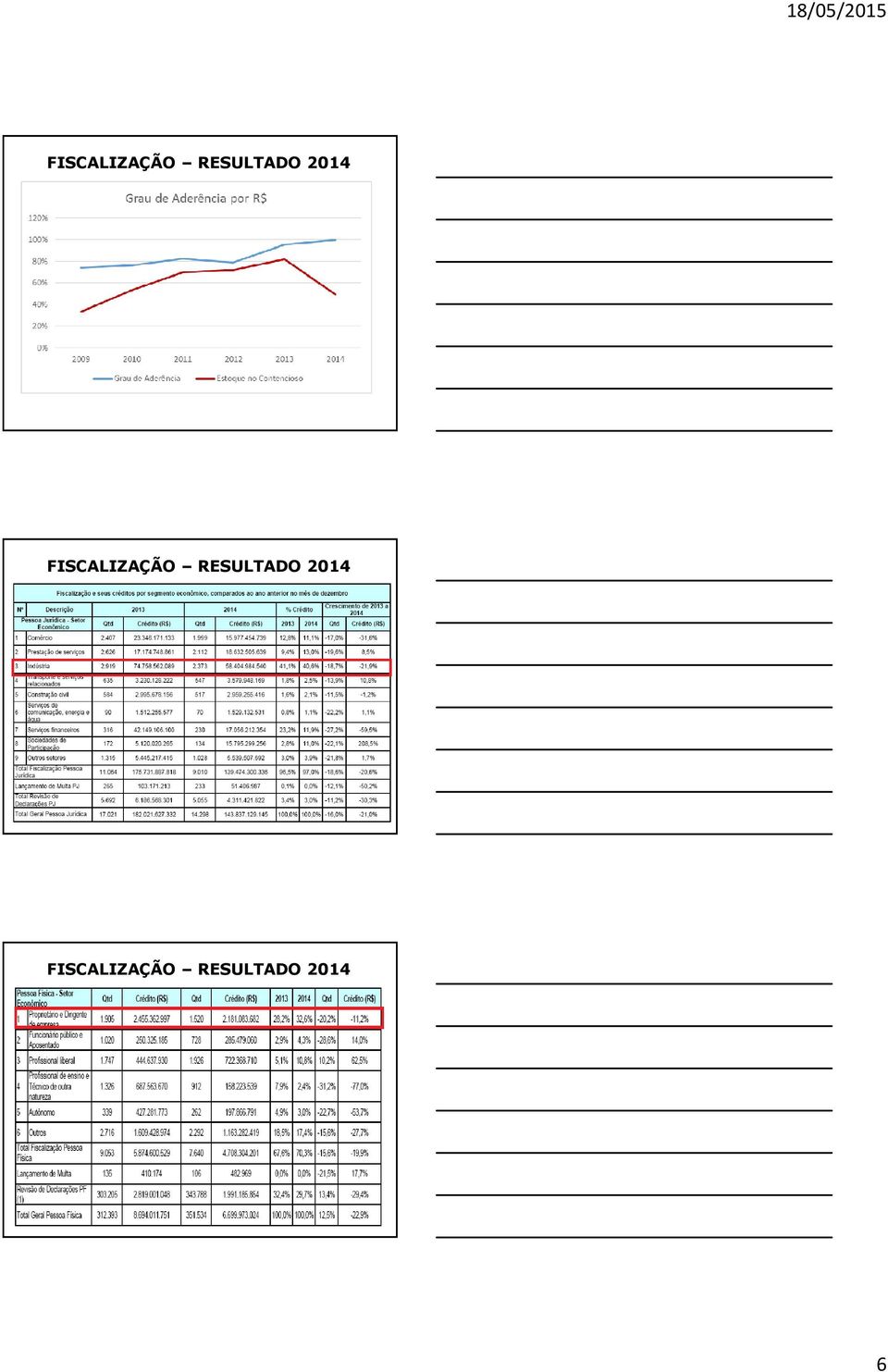

5 AUDITORIAS FISCAIS FISCALIZAÇÃO RESULTADO 2014 FISCALIZAÇÃO RESULTADO

6 FISCALIZAÇÃO RESULTADO 2014 FISCALIZAÇÃO RESULTADO 2014 FISCALIZAÇÃO RESULTADO

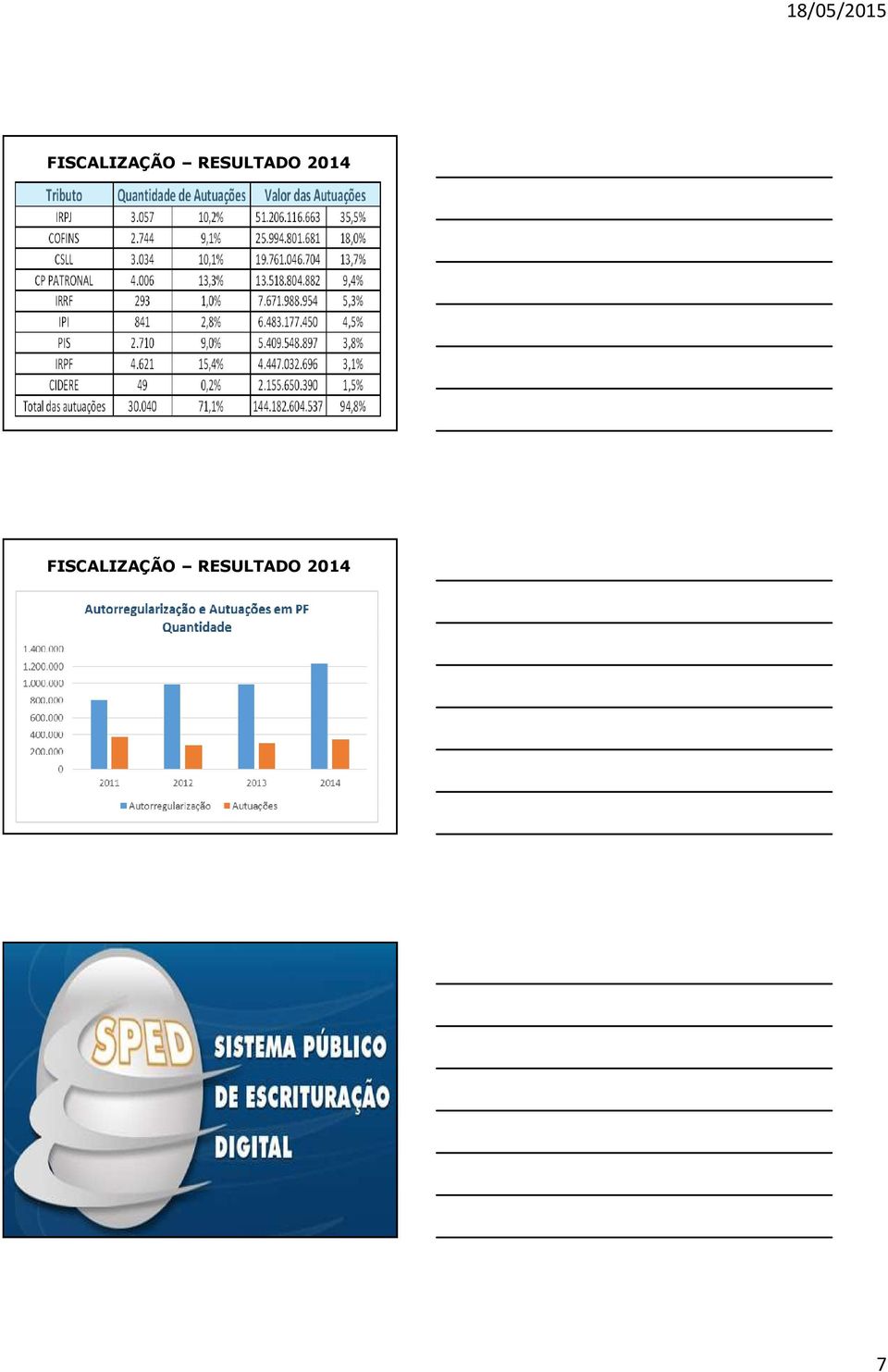

7 FISCALIZAÇÃO RESULTADO 2014 FISCALIZAÇÃO RESULTADO

8 SPED PREMISSAS Promover a integração dos Fiscos mediante a padronização e compartilhamento das informações contábeis e fiscais. Eliminar a redundância de informações por meio da padronização das obrigações acessórias. Tornar mais célere a identificação de ilícitos tributários, com a melhoria dos processos e a rapidez no acesso as informações. Reduzir os custos das empresas com a racionalização e simplificação do cumprimento das obrigações tributárias. Fazer SPED é trabalhar no século XXI, é ampliar os horizontes tecnológicos, quebrando paradigmas administrativos, abrindo a mente para um universo de informação e conhecimento. Ricardo Gimenez Sócio-fundador da Coldwell CRUZAMENTOS DIRPF (Declaração Anual PF) x DIRF (Empregador) DCTF (Empregador) x DIMOB (Imóveis) x DECRED (Cartões) DMED (Despesas Médicas) x DIMOF (Mov. Fin. Bancos) ECD x DIPJ x FCONT x ECF DCTF x DARF x EFD Contribuições x DIRF EFD ICMS-IPI x EFD Contribuições x NF-e 8

9 Escrituração Contábil Fiscal Substituição: A partir de 01 de Janeiro de Livro de Apuração do Lucro Real (Lalur) - Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ) - FCONT* 2015 IN 1.422/2013 e IN 1.397/2013 Escrituração Contábil Digital LUCRO PRESUMIDO (-) PIS e COFINS (-) IRPJ e CSLL (-) Outros Impostos Lucro Líquido Comparativo (LLC) Dividendos Pagos > LLC OBRIGADA A ENTREGAR A ECD! 9

PIS e COFINS (-) IRPJ e CSLL (-) Outros")

10 EFD x ECD EFD x ECD EFD x ECD EF = EI + C V EF = Bloco H + Bloco C (entradas) Bloco C (saídas) 10

Bloco C")

11 ECD: ECD x ECF Tem como objetivo a escrituração contábil independente de norma fiscal ou critério de apuração de tributos. ECF: É o novo formato de apuração do IRPJ/CSLL e se baseia nos dados da ECD para as apurações. ECD Bloco C Informações Recuperadas da ECD: C050 Plano de Contas da ECD C051 Plano de Contas Referencial C053 Subcontas Correlatas C100 Centro de Custos C150 Saldos Periódicos C155 Detalhes dos saldos Contábeis C350 Contas de Resultado Antes do Encerramento ECD Bloco E Informações Recuperadas da ECF anterior e Cálculo Fiscal dos Dados Recuperados da ECD: E155 Detalhes dos Saldos Contábeis Calculados com base na ECD Registro preenchido pelo sistema ao executar a funcionalidade de recuperar a ECD. Calculado a partir dos registros recuperados C155 de acordo com os períodos fiscais. Recupera os balancetes e totaliza trimestralmente Preparando as informações contábeis 11

12 DOCUMENTOS FISCAIS ELETRÔNICOS REALIDADE! 12

13 CFOP 13

14 OBJETIVO GRANDE SACADA NF-e EVENTOS MDF-e VISÃO ÚNICA CT-e BRASIL ID CLOUD FISCAL = EVENTOS COMPARTILHADOS REPERCUSSÃO DA NF-e AUTORIZADA 07/10 20:21 EMISSÃO DO CT-e 07/10 21:10 0:49 PASSAGEM SEFAZ 08/10 00:10 3:00 DESTINATÁRIO 12/10 12:10 4,5 dias EFD x NF-e Divergências nas Informações do Emitente/Destinatário Divergências nas Informações de Produtos XML Pendentes de Escrituração Divergências em Valores e Formas de Pagamentos Fiscal Valor encontrado Nota Fiscal Eletrônica Valor encontrado 2 - Outros 0 - À vista 1 - A prazo 0 - À vista 1 - A prazo 0 - À vista 1 - A prazo 2 - Outros 1 - A prazo 2 - Outros 14

15 Fiscal Campo EFD x NF-e Fiscal Valor encontrado Nota Fiscal Eletrônica Valor encontrado 18 - VL_FRETE 50, VL_SEG 15, VL_OUT_DA 5, VL_FRETE 150, VL_SEG 1, VL_OUT_DA 3,12 Fiscal Campo Fiscal Valor encontrado Nota Fiscal Eletrônica Valor encontrado 07 - IE IE IE IE

16 NFC-e QR-CODE Decreto 6.022/2007 Convênio ICMS 143/2006 Decreto /2007 Ajuste SINIEF 02/2009 Portaria CAT 147/2009 Protocolo ICMS 03/2011 SPED Fiscal SPED FISCAL - LIVROS ISTO NÃO É LIVRO ELETRÔNICO 16

17 SPED FISCAL - LIVROS ISTO É LIVRO ELETRÔNICO C100 C170 C190 SPED Fiscal ETAPAS DA GERAÇÃO DO ARQUIVO CADASTROS EMISSÃO DE DOCUMENTOS FISCAIS APURAÇÃO 17

18 SPED Fiscal ETAPAS DA GERAÇÃO DO ARQUIVO Geração e Análise Correções de Erros ENVIO EVASÃO x ELISÃO 18

19 EFD Contribuições x DCTF Bloco C x Bloco C 0200 x 0200 DCTF R10 x M200 DCTF R10 x M600 Campo Código do Participante EFD-Fiscal Conteúdo EFD-Contribuições Conteúdo 03 - NOME CARREFOUR COM IND LT CARREFOUR COMERCIO E INDUSTRIA LTDA 07 - IE COMPL CASA SPED Fiscal LEIAUTE BLOCO K CONTROLE DA PRODUÇÃO E DO ESTOQUE 19

20 BLOCO K CONTÉM: Livro modelo P3 Controle de TODAS as Movimentações de Estoque Perdas no Processo Quebras por Transporte Movimentação para Terceiros e/de Terceiros Ajustes de Inventários Entradas e Saídas O que? Por quê? Onde? Quando? Quem? Como? BLOCO K MAPEAMENTO BLOCO K MAPEAMENTO 20

21 BLOCO K MAPEAMENTO BLOCO K MAPEAMENTO 21

22 BLOCO K PONTOS DE ATENÇÃO Controle Mensal dos Estoques Possibilidade do Fisco Monitorar o Estoque Fiscal das Indústrias Controles de Movimentação FÍSICA x FISCAL Preparação dos Sistemas Escrita Fiscal Terceirizada BLOCO K CONTROLE MENSAL DOS ESTOQUES BLOCO H Inventário Na EFD de fevereiro informo o saldo de 31/12 Novo cenário: Todo mês a posição de estoque será enviada para o fisco Apenas quantidades, nada de valores. COMÉRCIO: BLOCO K MONITORAMENTO DOS ESTOQUES EF = EI + C V EF = Bloco H + Bloco C (entradas) Bloco C (saídas) (=) EI (estoque inicial) (+) C (compras) (-) V (vendas) (=) EF (estoque final) 22

23 BLOCO K MONITORAMENTO DOS ESTOQUES INDÚSTRIA - MATÉRIA-PRIMA EF = EI + C OPb P EF = K200 + Bloco C (entradas) K EF = Estoque Final C = Compras OPb = Ordem de Produção Baixa do Item P = Perda BLOCO K MONITORAMENTO DOS ESTOQUES INDÚSTRIA PRODUTO ACABADO EF = Estoque Final EF = EI + OPe + C V - P OPe = Ordem de Produção Entrada do Intem C = Compras V = Vendas P = Perdas BLOCO K REGISTROS K001 Abertura do Bloco K K100 Período de Apuração do ICMS/IPI K200 Estoque Escriturado K220 Outras Movimentações Internas entre Mercadorias K230 Itens Produzidos* K235 Insumos Consumidos 23

24 BLOCO K REGISTROS K200 Estoque Escriturado Relação com o registro 0200 TIPO_ITEM (01 Matéria Prima, 02 Embalagem e etc) COD_ITEM UN_MED IND_EST (0, 1 e 2) BLOCO K CASO PRÁTICO CLIENTE: Receitas da Vovó ITEM PRODUZIDO: Bolo de KIT KAT Ordem de Produção (Ingredientes): 4 Ovos 2 xícaras de chá de açúcar 2 xícaras de chá de trigo 2 barras de kit kat 3 colheres de sopa de margarina 1 xícara de chá de leite 4 colheres de chá de fermento. BLOCO K CASO PRÁTICO REGISTRO 0200 COD_ITEM DESCR_ITEM UNID_INV TIPO_ITEM BOL001 BOLO DE KITKAT KG 04 OV0001 OVO UN 01 AC0001 AÇUCAR KG 01 TRI0001 TRIGO KG 01 BAR001 BARRA DE KITKAT UN 01 MAR01 MARGARINA KG 01 LT0001 LEITE LT 01 FER001 FERMENTO KG 01 24

25 MISSÃO: BLOCO K CASO PRÁTICO 4 Ovos (4 UN) 2 xícaras de chá de açúcar (200 gramas) 2 xícaras de chá de trigo (200 gramas) 2 barras de kit kat (2UN) 3 colheres de sopa de margarina (60 gramas) 1 xícara de chá de leite (100 ml) 4 colheres de chá de fermento (20 gramas) BLOCO K CASO PRÁTICO K230 Itens Produzidos DT_INI_OP DT_FIN_OP COD_DOC_OP COD_ITEM QTD_ENC 01/01/ /01/2015 OP_BL00001 BOL001 1,00 BLOCO K CASO PRÁTICO K235 Itens Consumidos DT_SAIDA COD_ITEM QTD 01/01/2015 OV0001 4,00 01/01/2015 AC0001 0,200 01/01/2015 TRI0001 0,200 01/01/2015 BAR001 2,00 01/01/2015 MAR01 0,060 01/01/2015 LT0001 0,100 01/01/2015 FER001 0,020 25

26 BLOCO K CONTROLE MENSAL DOS ESTOQUES Industrialização por Encomenda Operações Internas Diferimento 90 dias prorrogável por mais 90. Operações Interestaduais Suspenso 180 dias prorrogável por mais 180. BLOCO K CONTROLE MENSAL DOS ESTOQUES Industrialização: Art. 4 RIPI Transformação Beneficiamento Montagem Acondicionamento ou recondicionamento Renovação BLOCO K CONTROLE MENSAL DOS ESTOQUES Legislação do ICMS x Legislação do ISS K250 Industrialização efetuada por terceiros Itens Produzidos K255 Industrialização em terceiros Itens Consumidos 26

27 BLOCO K CRUZAMENTOS K200 x H010 Quantidade Escriturada x Quantidade Inventariada K200 x C100 x C170 Quantidade Escriturada x Documentos Fiscais 0210 x Moda Perda Escriturada x Terceiros do Segmento BLOCO K CONTROLE MENSAL DOS ESTOQUES 0220 x 0190 x K200 x H010 x C170 Unidades de Medidas Utilizadas H010 x ECD x ECF Valores de Estoques Informados BLOCO K PREPARAÇÃO Segregação de Estoques: Terceiros Consumo de Materiais Diretos x Produção do Mês Classificação Fiscal Exata: Estado físico de cada item no Processo Produtivo FUNCIONAMENTO PRÁTICO 27

28 AUDITORIA DIGITAIS CRUZAMENTOS 1 - esocial 2 EFD ICMS 3 NFC-e 4 DANFE: NF-e AUDITORIA DIGITAIS 28

29 AUDITORIA DIGITAIS Para uma aderência segura e sustentável de informações ao formato digital recomenda-se a realização de uma auditoria preventiva de conteúdos dos arquivos digitais exigidos pelo SPED. Validação Cruzamento Conciliações Prevenção e Antecipação de Erros Relatórios e Indicadores Saneamento dos Dados AUDITORIAS - RELACIONAMENTO TABELAS: INFORMAÇOES: 0150 CADASTRO PARTICIPANTES 0190 UNIDADES MEDIDAS 0200 CADASTRO PRODUTOS X C100 DOCUMENTOS FISCAIS C170 ITENS DOS DOCUMENTOS FISCAIS SPED Faturamento Compras Formas de Pagamentos Inventário Tributos Pagos EscrituraçãoFiscal Entradas CRUZAMENTOS DADOS DO FISCO NF-e Autorizadas (Emitente) NF-e Autorizadas (Destinatário) Administradoras de Cartões Estoque Fiscal Arrecadação(Evolução x Involução) Registrode Denegadas, Inutilização de Numeração e etc. Sem passagem COMETA/SITRAN 29

30 AUDITORIA - CRUZAMENTOS 30

31 ! MUDANÇA Zona de Conforto OBRIGADO! GRUPO SKILL Conte conosco! FELLIPE GUERRA Fellipe Vitória Guerra 31

Modernização e Transparência da Gestão Tributária. PROFESSOR: FELLIPE GUERRA Fortaleza, 26 de Novembro de 2015.

Modernização e Transparência da Gestão Tributária PROFESSOR: FELLIPE GUERRA Fortaleza, 26 de Novembro de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Mestre em

Modernização e Transparência da Gestão Tributária PROFESSOR: FELLIPE GUERRA Fortaleza, 26 de Novembro de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Mestre em

Professor José Sérgio Fernandes de Mattos

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Sistema Público de Escrituração Digital

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF. PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015.

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

24/02/2014. NOTA FISCAL DE CONSUMIDOR ELETRÔNICA NFC-e ROTEIRO

PALESTRANTE: FELLIPE GUERRA NOTA FISCAL DE CONSUMIDOR ELETRÔNICA NFC-e PALESTRANTE: FELLIPE GUERRA Contador, consultor empresarial e especialista em SPED. Realizou diversas palestras por todo Ceará, explicando

PALESTRANTE: FELLIPE GUERRA NOTA FISCAL DE CONSUMIDOR ELETRÔNICA NFC-e PALESTRANTE: FELLIPE GUERRA Contador, consultor empresarial e especialista em SPED. Realizou diversas palestras por todo Ceará, explicando

Do Sintegra ao SPEDFiscal

Escrituração Fiscal Digital Clovis Antonio de Souza Claudio Augusto P. de Toledo Arquivos Texto Contribuinte Fisco Registros Fiscais Informações Econômico Fiscais Arquivo Eletrônico Ponte entre o Contribuinte

Escrituração Fiscal Digital Clovis Antonio de Souza Claudio Augusto P. de Toledo Arquivos Texto Contribuinte Fisco Registros Fiscais Informações Econômico Fiscais Arquivo Eletrônico Ponte entre o Contribuinte

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

Bloco K no SPED Fiscal. Dulcineia L. D. Santos

Bloco K no SPED Fiscal Dulcineia L. D. Santos Escrituração Fiscal Digital EFD ICMS/IPI Legislação Nacional: Ajuste SINIEF 2/09 Ato COTEPE/ICMS 09/08 Protocolo 3/11 Legislação no Estado de São Paulo: Artigo

Bloco K no SPED Fiscal Dulcineia L. D. Santos Escrituração Fiscal Digital EFD ICMS/IPI Legislação Nacional: Ajuste SINIEF 2/09 Ato COTEPE/ICMS 09/08 Protocolo 3/11 Legislação no Estado de São Paulo: Artigo

Projeto SPED de A a Z

Consultoria e Treinamentos Apresentam: Projeto SPED de A a Z SPED Decreto nº 6.022 22/01/07 Instituir o Sistema Público de Escrituração Digital (SPED) Promover a integração dos fiscos; Racionalizar e uniformizar

Consultoria e Treinamentos Apresentam: Projeto SPED de A a Z SPED Decreto nº 6.022 22/01/07 Instituir o Sistema Público de Escrituração Digital (SPED) Promover a integração dos fiscos; Racionalizar e uniformizar

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

TAX TAX COMPLIANCE. Controles do Fisco x Contribuinte. 10 de junho de 2013

TAX TAX COMPLIANCE Controles do Fisco x Contribuinte 10 de junho de 2013 Sistemas de Fiscalização/Arrecadação da RFB Sistemas da RFB: HARPIA - Sistema de inteligência artificial desenvolvido pela Secretaria

TAX TAX COMPLIANCE Controles do Fisco x Contribuinte 10 de junho de 2013 Sistemas de Fiscalização/Arrecadação da RFB Sistemas da RFB: HARPIA - Sistema de inteligência artificial desenvolvido pela Secretaria

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

Mapeamento ECF. w w w. b r l c o n s u l t o r e s. c o m. b r

Mapeamento ECF Projeto SPED ECF Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico- Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014. São

Mapeamento ECF Projeto SPED ECF Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico- Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014. São

EFD PIS COFINS Teoria e Prática

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

ELETRÔNICA FELLIPE M. GUERRA

3ª GERAÇÃO - NOTA FISCAL ELETRÔNICA FELLIPE M. GUERRA ROTEIRO BREVE REVISÃO SOBRE NF-e - Conceito, características e modelo operacional. - Processamento da NF-e(autorização/denegação/rejeição). - Cancelamento

3ª GERAÇÃO - NOTA FISCAL ELETRÔNICA FELLIPE M. GUERRA ROTEIRO BREVE REVISÃO SOBRE NF-e - Conceito, características e modelo operacional. - Processamento da NF-e(autorização/denegação/rejeição). - Cancelamento

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL O que você irá ver O que é o SPED; SPED Fiscal; Abrangência do projeto; O PAC e o SPED; Benefícios para as Empresas; Benefícios para a Fisco; SPED Contábil; Nota

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL O que você irá ver O que é o SPED; SPED Fiscal; Abrangência do projeto; O PAC e o SPED; Benefícios para as Empresas; Benefícios para a Fisco; SPED Contábil; Nota

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

OBRIGAÇÕES ACESSÓRIAS RISCOS E SOLUÇÕES Rui Miguel Coelho IT TAX Solutions. BDO Brazil Page 1

OBRIGAÇÕES ACESSÓRIAS RISCOS E SOLUÇÕES Rui Miguel Coelho IT TAX Solutions Page 1 DIVISÓRIA REALIDADE TREBUCHET E COMPLEXIDADE MS pt.32 TRIBUTÁRIA (BRANCO) BRASILEIRA VISÃO GERAL Page 2 ESTUDO DO BANCO

OBRIGAÇÕES ACESSÓRIAS RISCOS E SOLUÇÕES Rui Miguel Coelho IT TAX Solutions Page 1 DIVISÓRIA REALIDADE TREBUCHET E COMPLEXIDADE MS pt.32 TRIBUTÁRIA (BRANCO) BRASILEIRA VISÃO GERAL Page 2 ESTUDO DO BANCO

INTELIGÊNCIA FISCAL: Conflitos, Riscos e Oportunidades

INTELIGÊNCIA FISCAL: Conflitos, Riscos e Oportunidades Vamos direto ao ponto! Monitoramento do FI$CO Modelo convencional Obrigações Acessórias Obrigações acessórias A participação do cliente no processo

INTELIGÊNCIA FISCAL: Conflitos, Riscos e Oportunidades Vamos direto ao ponto! Monitoramento do FI$CO Modelo convencional Obrigações Acessórias Obrigações acessórias A participação do cliente no processo

NFe Nota Fiscal Eletrônica. Helder da Silva Andrade

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

O que é o Sistema Público de Escrituração Digital - SPED?

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

Auditoria de ProcessosEletrônicos

Auditoria de ProcessosEletrônicos Auditoria do Futuro ou o Futuro da Auditoria? 18/07/2013 Bacharel em Contabilidade pela UFES, MBA em Gestão de Empresas pelo UNESC, Mestranda em Planejamento Tributário

Auditoria de ProcessosEletrônicos Auditoria do Futuro ou o Futuro da Auditoria? 18/07/2013 Bacharel em Contabilidade pela UFES, MBA em Gestão de Empresas pelo UNESC, Mestranda em Planejamento Tributário

REALIZAÇÃO: APOIO: 1

1 REALIZAÇÃO: APOIO: Agenda 2 Bloco K Parte I Legislação Aplicável Conceitos e estrutura do EFD ICMS-IPI Diferença entre o Bloco H e o Bloco K Entrega por estabelecimento Origem do Bloco K Obrigatoriedade

1 REALIZAÇÃO: APOIO: Agenda 2 Bloco K Parte I Legislação Aplicável Conceitos e estrutura do EFD ICMS-IPI Diferença entre o Bloco H e o Bloco K Entrega por estabelecimento Origem do Bloco K Obrigatoriedade

Palestra. SPED - NF Eletrônica - Escrituração Fiscal Digital - Atualização. Março 2010. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

PALESTRA. A ECF e a Eficiência no Controle Fiscal

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6. Considerações Finais.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

POR QUE FAZER O CURSO?

POR QUE FAZER O CURSO? Os sistemas digitais tornaram-se onipresentes, há cerca de um bilhão de computadores conectados à internet, e essenciais às atividades humanas. A Contabilidade e o Tributário estão

POR QUE FAZER O CURSO? Os sistemas digitais tornaram-se onipresentes, há cerca de um bilhão de computadores conectados à internet, e essenciais às atividades humanas. A Contabilidade e o Tributário estão

Bloco K SPED EFD. Renata Santana Santos renata@ensicon.com.br. Você sabe o que contempla o Bloco K?

Bloco K SPED EFD Renata Santana Santos renata@ensicon.com.br Você sabe o que contempla o Bloco K? Resposta O livro modelo 03, este livro contempla o controle de todas as movimentações de estoque, incluindo

Bloco K SPED EFD Renata Santana Santos renata@ensicon.com.br Você sabe o que contempla o Bloco K? Resposta O livro modelo 03, este livro contempla o controle de todas as movimentações de estoque, incluindo

Quem somos? Nossa Missão:

Bem Vindos! Quem somos? A GEPC Consultoria Tributária é uma empresa especializada em consultoria para Farmácias e Drogarias com mais de 6 anos de mercado neste seguimento. Apoiando e atualizando nossos

Bem Vindos! Quem somos? A GEPC Consultoria Tributária é uma empresa especializada em consultoria para Farmácias e Drogarias com mais de 6 anos de mercado neste seguimento. Apoiando e atualizando nossos

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Nota Fiscal Eletrônica

Nota Fiscal Eletrônica NF-e - Considerações 3,6 bilhões de notas fiscais armazenadas só em SP 26000 campos de futebol 27 voltas ao redor do mundo Podem representar um custo de até 5% no faturamento das

Nota Fiscal Eletrônica NF-e - Considerações 3,6 bilhões de notas fiscais armazenadas só em SP 26000 campos de futebol 27 voltas ao redor do mundo Podem representar um custo de até 5% no faturamento das

VISÃO DA COMUNIDADE EMPRESARIAL

SEMINÁRIO SPED ACE GUARULHOS 20/03/2009 VISÃO DA COMUNIDADE EMPRESARIAL Paulo Roberto da Silva BRASIL - SITUAÇÃO ATUAL EX. OBRIGAÇÕES ACESSÓRIAS DOS ESTADOS SPED UMA NOVA ERA NA ESCRITURAÇÃO NACIONAL SPED

SEMINÁRIO SPED ACE GUARULHOS 20/03/2009 VISÃO DA COMUNIDADE EMPRESARIAL Paulo Roberto da Silva BRASIL - SITUAÇÃO ATUAL EX. OBRIGAÇÕES ACESSÓRIAS DOS ESTADOS SPED UMA NOVA ERA NA ESCRITURAÇÃO NACIONAL SPED

Sistema Público de Escrituração Digital. Institui o Sistema Público de Escrituração Digital (Sped)

") Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Decreto nº 6.022-22/01/07 Institui o (Sped) Objetivo: promover a atuação integrada dos fiscos, mediante a padronização e racionalização das

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Decreto nº 6.022-22/01/07 Institui o (Sped) Objetivo: promover a atuação integrada dos fiscos, mediante a padronização e racionalização das

Projetos SPED. Edmar de Oliveira Frazão

Projetos SPED Edmar de Oliveira Frazão Sumário Nf-e Nota Fiscal Eletrônica Nf-e Nota Fiscal Eletrônica versão 2.0 CT-e Conhecimento Eletrônico NFS-e NF de Serviço Eletrônico CF-e Cupom Fiscal Eletrônico

Projetos SPED Edmar de Oliveira Frazão Sumário Nf-e Nota Fiscal Eletrônica Nf-e Nota Fiscal Eletrônica versão 2.0 CT-e Conhecimento Eletrônico NFS-e NF de Serviço Eletrônico CF-e Cupom Fiscal Eletrônico

ESCRITURAÇÃO FISCAL DIGITAL E SUA APLICABILIDADE NO DIA A DIA DO PROFISSIONAL CONTÁBIL

Gestora do Departamento Fiscal da Controller Auditoria e Assessoria Contábil S/S. Professora de Legislação Tributária e Coordenadora Adjunta do Curso de Ciências Contábeis da Faculdade Stella Maris - Oboé.

Gestora do Departamento Fiscal da Controller Auditoria e Assessoria Contábil S/S. Professora de Legislação Tributária e Coordenadora Adjunta do Curso de Ciências Contábeis da Faculdade Stella Maris - Oboé.

Escrituração Fiscal Digital EFD ICMS/IPI. Dulcineia L. D. Santos

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

ECF Considerações Iniciais

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Programa Contag Consultoria e Escola de Negócios, representação da Nasajon Sistemas no Amapá

Programa Contag Consultoria e Escola de Negócios, representação da Nasajon Sistemas no Amapá Instrutor: José Jeová Junior Contador, com formação nesta área pelo Instituto IOB de São Paulo Dinâmica das

Programa Contag Consultoria e Escola de Negócios, representação da Nasajon Sistemas no Amapá Instrutor: José Jeová Junior Contador, com formação nesta área pelo Instituto IOB de São Paulo Dinâmica das

SPED PIS E COFINS SPED PIS E COFINS. Sistema Questor SPED PIS E COFINS - SPED PIS E COFINS - 0brigatoriedade. Objetivos do Curso

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

Nota Fiscal Eletrônica Volume 4

Brasil Nota Fiscal Eletrônica Volume 4 Nota Fiscal Eletrônica A Nota Fiscal Eletrônica já é uma realidade e uma tecnologia conhecida. Mas o projeto é contínuo, sempre com novidades. Uma delas é a maximização

Brasil Nota Fiscal Eletrônica Volume 4 Nota Fiscal Eletrônica A Nota Fiscal Eletrônica já é uma realidade e uma tecnologia conhecida. Mas o projeto é contínuo, sempre com novidades. Uma delas é a maximização

Departamento Jurídico - DEJUR COMTÊXTIL - COMCOURO 21.07.2009

Departamento Jurídico - DEJUR COMTÊXTIL - COMCOURO 21.07.2009 SPED Sistema Público P de Escrituração Digital DEJUR O S.P.E.D. Sistema Público de Escrituração Digital foi instituído pelo Decreto 6.022,

Departamento Jurídico - DEJUR COMTÊXTIL - COMCOURO 21.07.2009 SPED Sistema Público P de Escrituração Digital DEJUR O S.P.E.D. Sistema Público de Escrituração Digital foi instituído pelo Decreto 6.022,

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL Sumário: 01 02 03 04 05 O que é o Bloco K? Por onde começar? A quem se aplica? A quem não se aplica? Quais os impactos na organização? 06 07 08 09 10 Quais

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL Sumário: 01 02 03 04 05 O que é o Bloco K? Por onde começar? A quem se aplica? A quem não se aplica? Quais os impactos na organização? 06 07 08 09 10 Quais

NOVIDADES COMPLY VERSÃO 4.00

NOVIDADES COMPLY VERSÃO 4.00 Página 1 de 15 Maiores informações a respeito dos assuntos destacados abaixo devem ser obtidas no Manual do Comply v4.00 disponível no Portal de Produtos. Página 2 de 15 CADASTROS

NOVIDADES COMPLY VERSÃO 4.00 Página 1 de 15 Maiores informações a respeito dos assuntos destacados abaixo devem ser obtidas no Manual do Comply v4.00 disponível no Portal de Produtos. Página 2 de 15 CADASTROS

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

AUDITORIA ELETRÔNICA EM ARQUIVOS FISCAIS E CONTÁBEIS

VOCÊ JÁ TEM POUCO TEMPO. UTILIZE ESSE TEMPO PARA RESOLVER OUTROS PROBLEMAS. ACHAR E SOLUCIONAR OS PROBLEMAS TRIBUTÁRIOS E NO SPED FAZ PARTE DAS NOSSAS ESPECIALIDADES. AUDITORIA ELETRÔNICA EM ARQUIVOS FISCAIS

VOCÊ JÁ TEM POUCO TEMPO. UTILIZE ESSE TEMPO PARA RESOLVER OUTROS PROBLEMAS. ACHAR E SOLUCIONAR OS PROBLEMAS TRIBUTÁRIOS E NO SPED FAZ PARTE DAS NOSSAS ESPECIALIDADES. AUDITORIA ELETRÔNICA EM ARQUIVOS FISCAIS

ECF - escrituração contábil fiscal

ECF - escrituração contábil fiscal O que é a ECF? Escrituração Contábil Fiscal é uma nova obrigação do SPED Sistema Público de Escrituração Digital, que entrará em vigor em 2015 e nessa deverão ser informados

ECF - escrituração contábil fiscal O que é a ECF? Escrituração Contábil Fiscal é uma nova obrigação do SPED Sistema Público de Escrituração Digital, que entrará em vigor em 2015 e nessa deverão ser informados

ESTÁGIO SUPERVISIONADO CIÊNCIAS CONTÁBEIS 7º SEMESTRE LAUZINHO VELOSO DE OLIVEIRA RA: 1038954329

ESTÁGIO SUPERVISIONADO CIÊNCIAS CONTÁBEIS 7º SEMESTRE LAUZINHO VELOSO DE OLIVEIRA RA: 1038954329 Estágio II Ciências contábeis 2013 Itapecerica da Serra Maio 2013 Nome do Aluno: LAUZINHO VELOSO DE OLIVEIRA

ESTÁGIO SUPERVISIONADO CIÊNCIAS CONTÁBEIS 7º SEMESTRE LAUZINHO VELOSO DE OLIVEIRA RA: 1038954329 Estágio II Ciências contábeis 2013 Itapecerica da Serra Maio 2013 Nome do Aluno: LAUZINHO VELOSO DE OLIVEIRA

Relacionamento das Empresas com o Governo Digital 22/11/2011

Relacionamento das Empresas com o Governo Digital 22/11/2011 Agenda 1) SPED Sistema Público de Escrituração Digital 2) Alcance dos projetos SPED, desde grandes, pequenas e até micro empresas 3) Risco e

Relacionamento das Empresas com o Governo Digital 22/11/2011 Agenda 1) SPED Sistema Público de Escrituração Digital 2) Alcance dos projetos SPED, desde grandes, pequenas e até micro empresas 3) Risco e

SPED Contábil e SPED ECF

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

Principais Aspectos do Sistema Público de Escrituração Digital SPED

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

Nota Fiscal Eletrônica

Receita Federal do Brasil Ricardo Rezende Barbosa nfe@sefaz.pi.gov.br 06 de dezembro de 2007 Secretaria da Fazenda do Estado do Piauí Nota Fiscal Eletrônica Nota Fiscal Eletrônica Luiz Antonio Baptista

Receita Federal do Brasil Ricardo Rezende Barbosa nfe@sefaz.pi.gov.br 06 de dezembro de 2007 Secretaria da Fazenda do Estado do Piauí Nota Fiscal Eletrônica Nota Fiscal Eletrônica Luiz Antonio Baptista

A modernização da estrutura da Receita Federal do Brasil e sua relação com o contribuinte

A modernização da estrutura da Receita Federal do Brasil e sua relação com o contribuinte João Maurício Vital Assessor Técnico da Secretaria da Receita Federal do Brasil Atendimento Premissas Conclusividade

A modernização da estrutura da Receita Federal do Brasil e sua relação com o contribuinte João Maurício Vital Assessor Técnico da Secretaria da Receita Federal do Brasil Atendimento Premissas Conclusividade

Módulo Contábil e Fiscal

Módulo Contábil e Fiscal SPED Contábil e Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal SPED. Todas informações aqui disponibilizadas foram retiradas no

Módulo Contábil e Fiscal SPED Contábil e Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal SPED. Todas informações aqui disponibilizadas foram retiradas no

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

ARQUITETURA TRIBUTÁRIA DA LOGÍSTICA NO BRASIL DESAFIOS E OPORTUNIDADES. Alessandro Dessimoni

ARQUITETURA TRIBUTÁRIA DA LOGÍSTICA NO BRASIL DESAFIOS E OPORTUNIDADES Alessandro Dessimoni Temas abordados 1. CENÁRIO ATUAL DA TRIBUTAÇÃO NO BRASIL; 2. ENTRAVES E PROBLEMAS DO SISTEMA TRIBUTÁRIO RELACIONADOS

ARQUITETURA TRIBUTÁRIA DA LOGÍSTICA NO BRASIL DESAFIOS E OPORTUNIDADES Alessandro Dessimoni Temas abordados 1. CENÁRIO ATUAL DA TRIBUTAÇÃO NO BRASIL; 2. ENTRAVES E PROBLEMAS DO SISTEMA TRIBUTÁRIO RELACIONADOS

Cenário Atual, Desafios e Perspectivas do Sistema Público de Escrituração Digital SPED. Newton Oller de Mello Newton.oller@gmail.

Cenário Atual, Desafios e Perspectivas do Sistema Público de Escrituração Digital SPED Newton Oller de Mello Newton.oller@gmail.com Agenda 1. Visão Geral e Situação Atual dos Projetos integrantes do SPED

Cenário Atual, Desafios e Perspectivas do Sistema Público de Escrituração Digital SPED Newton Oller de Mello Newton.oller@gmail.com Agenda 1. Visão Geral e Situação Atual dos Projetos integrantes do SPED

Seminário CIESP Campinas

www.pwc.com.br Seminário CIESP Campinas Bloco K Sua empresa está preparada para a entrega? Novembro de 2015 Briefing Entender o que muda e como se preparar para cumprir mais esta nova obrigação acessória:

www.pwc.com.br Seminário CIESP Campinas Bloco K Sua empresa está preparada para a entrega? Novembro de 2015 Briefing Entender o que muda e como se preparar para cumprir mais esta nova obrigação acessória:

13/05/2015. Lei n 12.973/2014 e seus impactos na ECF

Lei n 12.973/2014 e seus impactos na ECF PROFESSOR: FELLIPE GUERRA PALESTRANTE: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão Técnica SPED do CRC/CE. Professor

Lei n 12.973/2014 e seus impactos na ECF PROFESSOR: FELLIPE GUERRA PALESTRANTE: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão Técnica SPED do CRC/CE. Professor

Escrituração Fiscal Digital

Escrituração Fiscal Digital Secretarias de Fazenda Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União,

Escrituração Fiscal Digital Secretarias de Fazenda Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União,

SPED Inteligência Fiscal Digital do ICMS/IPI, Contribuições (PIS/COFINS) e Impactos no seu negócio 11/07/2012

e Impactos no seu negócio 11/07/2012") SPED Inteligência Fiscal Digital do ICMS/IPI, Contribuições (PIS/COFINS) e Impactos no seu negócio 11/07/2012 Atualizado em 23/07/2012 O Conteúdo desta apresentação está disponível no site da DOC, na página

SPED Inteligência Fiscal Digital do ICMS/IPI, Contribuições (PIS/COFINS) e Impactos no seu negócio 11/07/2012 Atualizado em 23/07/2012 O Conteúdo desta apresentação está disponível no site da DOC, na página

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL?

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

ECF Escrituração Contábil Fiscal. Maio de 2015

Maio de 2015 Histórico Desde o ano de 2007, com a criação Sistema público de Escrituração Digital (SPED), por meio do Decreto nº 6.022, o fisco vem gradativamente migrando sua base de análises para os

Maio de 2015 Histórico Desde o ano de 2007, com a criação Sistema público de Escrituração Digital (SPED), por meio do Decreto nº 6.022, o fisco vem gradativamente migrando sua base de análises para os

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

Tabela Comparativa de funcionalidades

Sage Sage Gestão Contábil A evolução A do do escritório Tabela Comparativa de funcionalidades Sage Folha de Pagamento A disponibilidade da funcionalidade dependerá da modalidade do pacote 1 Gerenciador

Sage Sage Gestão Contábil A evolução A do do escritório Tabela Comparativa de funcionalidades Sage Folha de Pagamento A disponibilidade da funcionalidade dependerá da modalidade do pacote 1 Gerenciador

Inteligência contábil e tributária aliada à tecnologia

Inteligência contábil e tributária aliada à tecnologia José Adriano Diretor de Soluções (11) 2188-7087 jose.adriano@iob.com.br www.iobsolucoes.com.br www.joseadriano.com.br www.iobsolucoes.com.br A IOB

Inteligência contábil e tributária aliada à tecnologia José Adriano Diretor de Soluções (11) 2188-7087 jose.adriano@iob.com.br www.iobsolucoes.com.br www.joseadriano.com.br www.iobsolucoes.com.br A IOB

Informações gerais sobre a EFD-PIS/COFINS

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Sistema PúblicoP. de Escrituraçã. Fabiano Moreira Ramos 26/11/2009

Sistema PúblicoP de Escrituraçã ção Digital Sped NF-e e / CT-e Fabiano Moreira Ramos 26/11/2009 SPED - Subsistemas Escrituração Contábil Digital Nota Fiscal Eletrônica ECD EFD CTe NFe Escrituração Fiscal

Sistema PúblicoP de Escrituraçã ção Digital Sped NF-e e / CT-e Fabiano Moreira Ramos 26/11/2009 SPED - Subsistemas Escrituração Contábil Digital Nota Fiscal Eletrônica ECD EFD CTe NFe Escrituração Fiscal

Palestrante: Marcio Massao Shimomoto Vice-Presidente Administrativo do SESCON-SP

Palestrante: Marcio Massao Shimomoto Vice-Presidente Administrativo do SESCON-SP PIS/COFINS ICMS/IPI Integração Racionalização Objetivos Agilidade do SPED Papel Digital Inversão de Papéis Contribuinte

Palestrante: Marcio Massao Shimomoto Vice-Presidente Administrativo do SESCON-SP PIS/COFINS ICMS/IPI Integração Racionalização Objetivos Agilidade do SPED Papel Digital Inversão de Papéis Contribuinte

SPED - Sistema Público de Escrituração Digital

SPED - Sistema Público de Escrituração Digital SPED - Sistema Público de Escrituração Digital? 2 SPED - Sistema Público de Escrituração Digital Projeto do PAC 2007-2010 Instituído pelo Convênio ICMS 143/06.

SPED - Sistema Público de Escrituração Digital SPED - Sistema Público de Escrituração Digital? 2 SPED - Sistema Público de Escrituração Digital Projeto do PAC 2007-2010 Instituído pelo Convênio ICMS 143/06.

SPED NOTA FISCAL ELETRÔNICA. Maio/ 2009

SPED NOTA FISCAL ELETRÔNICA Maio/ 2009 NFe - Objetivo Alteração da sistemática atual de emissão da nota fiscal em papel, por nota fiscal de existência apenas eletrônica. NFs Modelos 1 e 1A NFe - Conceito

SPED NOTA FISCAL ELETRÔNICA Maio/ 2009 NFe - Objetivo Alteração da sistemática atual de emissão da nota fiscal em papel, por nota fiscal de existência apenas eletrônica. NFs Modelos 1 e 1A NFe - Conceito

ICMS Questões Atuais

Com Paulo Almada ICMS Questões Atuais EC 87/2015 (E-commerce) Exigência de emissão de Nota Fiscal Eletrônica(NF-e) para todos os contribuintes e em todas as operações; Obrigatoriedade do MDF-e(Manifesto

Com Paulo Almada ICMS Questões Atuais EC 87/2015 (E-commerce) Exigência de emissão de Nota Fiscal Eletrônica(NF-e) para todos os contribuintes e em todas as operações; Obrigatoriedade do MDF-e(Manifesto

Resumo Socion das configurações no JB Cepil para geração da ECF

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

Resumo Socion das configurações no JB Cepil para geração da ECF 1 - Configurações Necessárias Empresa Lucro Real: 1.1 Pacote 3000 Apontar o plano referencial a ser utilizado pela empresa; 1.2 Pacote 3012

Evolução Histórica MP 2.200-2 - 24/08/01. Emenda Constitucional nº 42-19/12/03. I ENAT Salvador - 17/07/04. II ENAT São Paulo - 27/08/05

SEPRORJ Rio de Janeiro, 17 de fevereiro de 2009 Evolução Histórica MP 2.200-2 - 24/08/01 Emenda Constitucional nº 42-19/12/03 I ENAT Salvador - 17/07/04 II ENAT São Paulo - 27/08/05 III ENAT Fortaleza

SEPRORJ Rio de Janeiro, 17 de fevereiro de 2009 Evolução Histórica MP 2.200-2 - 24/08/01 Emenda Constitucional nº 42-19/12/03 I ENAT Salvador - 17/07/04 II ENAT São Paulo - 27/08/05 III ENAT Fortaleza

Descubra aqui os benefícios de possuir um sistema de NF-e integrado com o software de gestão de empresas da Indústria da Construção.

Descubra aqui os benefícios de possuir um sistema de NF-e integrado com o software de gestão de empresas da Indústria da Construção. 2 ÍNDICE SOBRE O SIENGE INTRODUÇÃO 01 OS IMPACTOS GERADOS COM A IMPLANTAÇÃO

Descubra aqui os benefícios de possuir um sistema de NF-e integrado com o software de gestão de empresas da Indústria da Construção. 2 ÍNDICE SOBRE O SIENGE INTRODUÇÃO 01 OS IMPACTOS GERADOS COM A IMPLANTAÇÃO

BLOCO K NO SPED FISCAL EFD RCPE - REGISTRO DE CONTROLE DE PRODUÇÃO E ESTOQUE

BLOCO K NO SPED FISCAL EFD RCPE - REGISTRO DE CONTROLE DE PRODUÇÃO E ESTOQUE Introdução O avanço da tecnologia da informação chegou ao nosso cotidiano corporativo, social e não foi diferente com os órgãos

BLOCO K NO SPED FISCAL EFD RCPE - REGISTRO DE CONTROLE DE PRODUÇÃO E ESTOQUE Introdução O avanço da tecnologia da informação chegou ao nosso cotidiano corporativo, social e não foi diferente com os órgãos

Implantação do Bloco K

1) Estrutura e Layout: Primeiramente, cabe nos registrar que Escrituração Fiscal Digital (EFD), ou simplesmente Sped-Fiscal, deverá ser efetuada pelo contribuinte mediante o registro eletrônico, em arquivo

1) Estrutura e Layout: Primeiramente, cabe nos registrar que Escrituração Fiscal Digital (EFD), ou simplesmente Sped-Fiscal, deverá ser efetuada pelo contribuinte mediante o registro eletrônico, em arquivo

Manual De Sped Fiscal E Sped Pis / Cofins

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Melhores Práticas do Cenário SPED no Brasil e o futuro do SPED 2013/2014

Melhores Práticas do Cenário SPED no Brasil e o futuro do SPED 2013/2014 Obrigatoriedade Estratégico Risco/Compliance Os projetos Projetos de adaptação Resolução 13 Cut-off do estoque em 31/12/2012 Cadastro

Melhores Práticas do Cenário SPED no Brasil e o futuro do SPED 2013/2014 Obrigatoriedade Estratégico Risco/Compliance Os projetos Projetos de adaptação Resolução 13 Cut-off do estoque em 31/12/2012 Cadastro

EFD BLOCO K Controle de Produção e Estoque Modelo P3. 2015 Grant Thornton International Ltd. All rights reserved.

EFD BLOCO K Controle de Produção e Estoque Modelo P3 Agenda 1 2 3 4 5 6 7 Contexto Introdutório Objetivo, Abrangência, Fiscalização, Obrigatoriedade e Conceitos Linha do Tempo Legislação Cronograma SPED

EFD BLOCO K Controle de Produção e Estoque Modelo P3 Agenda 1 2 3 4 5 6 7 Contexto Introdutório Objetivo, Abrangência, Fiscalização, Obrigatoriedade e Conceitos Linha do Tempo Legislação Cronograma SPED

Administração tributária: as novas tecnologias e os direitos de garantia dos contribuintes

Administração tributária: as novas tecnologias e os direitos de garantia dos contribuintes Mestre e doutor em direito do Estado pela PUC-SP Professor de Direito Tributário da PUC-SP e do IBET Advogado

Administração tributária: as novas tecnologias e os direitos de garantia dos contribuintes Mestre e doutor em direito do Estado pela PUC-SP Professor de Direito Tributário da PUC-SP e do IBET Advogado

emonitor Recebimento e Gerenciamento da NF-e

Automatize processos e garanta o Compliance de suas operações Host Andreia Naim Finianos Diretora de Negócios do Grupo Skill Agenda Apresentação Institucional Artsoft Sistemas e Grupo Skill Aspectos legais

Automatize processos e garanta o Compliance de suas operações Host Andreia Naim Finianos Diretora de Negócios do Grupo Skill Agenda Apresentação Institucional Artsoft Sistemas e Grupo Skill Aspectos legais

INDUSTRIALIZAÇÃO POR ENCOMENDA: EFICIÊNCIA EM PLANEJAMENTO TRIBUTÁRIO. Desenvolvido por:

INDUSTRIALIZAÇÃO POR ENCOMENDA: EFICIÊNCIA EM PLANEJAMENTO TRIBUTÁRIO. Desenvolvido por: 2014 PRIMEIRA PARTE: DEFINIÇÃO E VANTAGENS O que é a industrialização por encomenda? É uma forma de ganhar eficiência

INDUSTRIALIZAÇÃO POR ENCOMENDA: EFICIÊNCIA EM PLANEJAMENTO TRIBUTÁRIO. Desenvolvido por: 2014 PRIMEIRA PARTE: DEFINIÇÃO E VANTAGENS O que é a industrialização por encomenda? É uma forma de ganhar eficiência

Saiba tudo sobre o esocial

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

BLOCO K. CIESP Leste 29/10/2015

BLOCO K CIESP Leste 29/10/2015 Objetivo do Bloco K O objetivo desse controle é acabar de vez com a emissão de notas fiscais com informações incorretas, como as subfaturadas ou espelhadas e as meia-notas,

BLOCO K CIESP Leste 29/10/2015 Objetivo do Bloco K O objetivo desse controle é acabar de vez com a emissão de notas fiscais com informações incorretas, como as subfaturadas ou espelhadas e as meia-notas,

PERCEPÇÃO DAS EMPRESAS DE SERVIÇOS CONTÁBEIS EM RELAÇÃO AO SPED

Apresentação O Sistema Público de Escrituração Digital (SPED) tem promovido grandes mudanças, as quais não se restringem à substituição do papel por informações digitais ou a questões puramente tecnológicas.

Apresentação O Sistema Público de Escrituração Digital (SPED) tem promovido grandes mudanças, as quais não se restringem à substituição do papel por informações digitais ou a questões puramente tecnológicas.

Escrituração Fiscal Digital (EFD) Regras Gerais. 1. Introdução. 2. Definição

Regras Gerais. 1. Introdução. 2. Definição") SUMÁRIO 1. Introdução 2. Definição 3. Contribuintes Obrigados à EFD 3.1. Contribuintes optantes pelo SIMPLES Nacional ou Microempreendedor Individual (MEI) 4. Livros Fiscais 5. Contribuintes Obrigados

SUMÁRIO 1. Introdução 2. Definição 3. Contribuintes Obrigados à EFD 3.1. Contribuintes optantes pelo SIMPLES Nacional ou Microempreendedor Individual (MEI) 4. Livros Fiscais 5. Contribuintes Obrigados

TUTORIAL UTILIZAÇÃO DE FUNCIONALIDADES AUDITOR FISCAL

TUTORIAL UTILIZAÇÃO DE FUNCIONALIDADES AUDITOR FISCAL VERSÃO DO SISTEMA 3.0/2015 VERSÃO DO DOCUMENTO 1.0 Índice 1. OBJETIVO GERAL... 2 2. ACESSO AO SISTEMA AUDITOR FISCAL... 3 3. SISTEMA AUDITOR FISCAL

TUTORIAL UTILIZAÇÃO DE FUNCIONALIDADES AUDITOR FISCAL VERSÃO DO SISTEMA 3.0/2015 VERSÃO DO DOCUMENTO 1.0 Índice 1. OBJETIVO GERAL... 2 2. ACESSO AO SISTEMA AUDITOR FISCAL... 3 3. SISTEMA AUDITOR FISCAL

SINDCONT-SP SINDCONT-SP

SPED, ESCRITURAÇÃO FISCAL DIGITAL EFD E OS DOCUMENTOS ELETRÔNICOS 2007/2008 Programa: - Sistema Público de Escrituração Digital - SPED - Escrituração Fiscal Digital - EFD - Documentos Eletrônicos do SPED:

SPED, ESCRITURAÇÃO FISCAL DIGITAL EFD E OS DOCUMENTOS ELETRÔNICOS 2007/2008 Programa: - Sistema Público de Escrituração Digital - SPED - Escrituração Fiscal Digital - EFD - Documentos Eletrônicos do SPED:

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

23/09/2013 TREINAMENTO GERAL PRO FISCAL - PRO GUIAS PRO CONTÁBIL SETEMBRO/2013

TREINAMENTO GERAL PRO FISCAL - PRO GUIAS PRO CONTÁBIL SETEMBRO/2013 1 TREINAMENTO PRO FISCAL SETEMBRO / 2013 Paulo Sérgio de Almeida Gonçalves Administrador, Contador, Consultor, Palestrante, Professor

TREINAMENTO GERAL PRO FISCAL - PRO GUIAS PRO CONTÁBIL SETEMBRO/2013 1 TREINAMENTO PRO FISCAL SETEMBRO / 2013 Paulo Sérgio de Almeida Gonçalves Administrador, Contador, Consultor, Palestrante, Professor

EFD ICMS/IPI. Bloco K CONTROLE DA PRODUÇÃO E DO ESTOQUE

16/09/2014 EFD ICMS/IPI Bloco K CONTROLE DA PRODUÇÃO E DO ESTOQUE Apresentação: José A. Fogaça Neto Legislação Ato COTEPE/ICMS 52/2013 alteração do Ato COTEPE 09/2008 para inclusão do Bloco K Ajuste SINIEF

16/09/2014 EFD ICMS/IPI Bloco K CONTROLE DA PRODUÇÃO E DO ESTOQUE Apresentação: José A. Fogaça Neto Legislação Ato COTEPE/ICMS 52/2013 alteração do Ato COTEPE 09/2008 para inclusão do Bloco K Ajuste SINIEF

Pilares do SPED EFD ICMS/IPI EFD IRPJ. esocial ECF ECD. EFD Contribuições. (NF-e, NFS-e, CT-e) Doc. Fiscais Eletrônicos

Doc. Fiscais Eletrônicos") Nossa trajetória... Doc. Fiscais Eletrônicos (NF-e, NFS-e, CT-e) ECD EFD ICMS/IPI EFD Contribuições EFD IRPJ Pilares do SPED esocial ECF Perfil 21 anos de atuação com dedicação exclusiva em projetos da

Nossa trajetória... Doc. Fiscais Eletrônicos (NF-e, NFS-e, CT-e) ECD EFD ICMS/IPI EFD Contribuições EFD IRPJ Pilares do SPED esocial ECF Perfil 21 anos de atuação com dedicação exclusiva em projetos da

Confira também a legislação estadual do seu domicílio nos portais das Secretarias Estaduais de Fazenda.

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

O que é a EFD Escrituração Fiscal Digital:

Conheça a melhor ferramenta para auditar eletronicamente seus arquivos SPED com os mesmos critérios da Fiscalização. O que é a EFD Escrituração Fiscal Digital: A EFD pode ser considerada a obrigação acessória

Conheça a melhor ferramenta para auditar eletronicamente seus arquivos SPED com os mesmos critérios da Fiscalização. O que é a EFD Escrituração Fiscal Digital: A EFD pode ser considerada a obrigação acessória

Certificado Digital Usos e Aplicações

Certificado Digital Usos e Aplicações Certificado Digital: Onde usar? O certificado digital é um documento eletrônico que proporciona agilidade em muitas das atividades realizadas atualmente por seu titular.

Certificado Digital Usos e Aplicações Certificado Digital: Onde usar? O certificado digital é um documento eletrônico que proporciona agilidade em muitas das atividades realizadas atualmente por seu titular.

Audite seus arquivos SINTEGRA com precisão e segurança, antecipando-se à Fiscalização.

Audite seus arquivos SINTEGRA com precisão e segurança, antecipando-se à Fiscalização. O que é o AuditorSIN? Precisão e rapidez. Essas são as principais características do AuditorSIN, um produto inovador

Audite seus arquivos SINTEGRA com precisão e segurança, antecipando-se à Fiscalização. O que é o AuditorSIN? Precisão e rapidez. Essas são as principais características do AuditorSIN, um produto inovador

CURSO ESCRITÓRIO CONTÁBIL MODELO. Próxima turma com inicio em Março de 2012

CURSO ESCRITÓRIO CONTÁBIL MODELO Próxima turma com inicio em Março de 2012 Conteúdo Programático: Abertura e Encerramento de Empresas: Decisão quanto a forma jurídica; Empresa Individual; Sociedade Empresária

CURSO ESCRITÓRIO CONTÁBIL MODELO Próxima turma com inicio em Março de 2012 Conteúdo Programático: Abertura e Encerramento de Empresas: Decisão quanto a forma jurídica; Empresa Individual; Sociedade Empresária

Livro Eletrônico de Escrituração e Apuração do IRPJ e CSLL sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real e-lalur

Livro Eletrônico de Escrituração e Apuração do IRPJ e CSLL sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real e-lalur São Paulo, 11 de setembro de 2012 Abrangência do Sped NF-e Integração

Livro Eletrônico de Escrituração e Apuração do IRPJ e CSLL sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real e-lalur São Paulo, 11 de setembro de 2012 Abrangência do Sped NF-e Integração