A marca das marcas. HYPE DAY HYPE DAY APRESENTAÇÃO D E Z E M B R O

|

|

|

- Ana Laura Fagundes Dias

- 6 Há anos

- Visualizações:

Transcrição

1 HYPE DAY A marca das marcas. HYPE DAY APRESENTAÇÃO D E Z E M B R O

2 Agenda Horários Atividades 14:15 15:15 15:15 16:45 16:45 17:00 17:00 18:30 Apresentação Institucional Apresentação Farma e Q&A Intervalo Apresentação Consumo e Q&A 2

3 Apresentação Institucional Cláudio Bergamo

4 Evolução do desenvolvimento de negócios da Hypermarcas Consolidação da Indústria Período de Transição (Integração) Crescimento Rentável & Sustentável Ano em diante 4

5 Evolução do desenvolvimento de negócios da Hypermarcas Consolidação da Indústria Período de Transição (Integração) Crescimento Rentável e Sustentável Ano em diante Consolidação dos mercados de Farma e Beleza & Higiene Pessoal Aquisição das melhores empresas disponíveis ( Jóias da Coroa ) 23 transações desde 2007 Maior empresa brasileira de Medicamentos e Consumo auto-serviço, com o melhor e mais completo portfólio de negócios e marcas do país Forte posição competitiva Inúmeras oportunidades de melhoria e captura de sinergias Enorme potencial de crescimento orgânico 5

6 Evolução do desenvolvimento de negócios da Hypermarcas Consolidação da Indústria Período de Transição (Integração) Crescimento rentável e sustentável Ano em diante o Foco na geração de fluxo de caixa o Diversas frentes de integração Reduções de despesas de vendas, gerais e administrativas Transição de sistemas Consolidação de plantas Integração da Mantecorp Restruturação organizacional o Integrações de funções de vendas Consolidação da equipe de vendas Padronização da Política Comercial 6

7 Resultados 2011 O que não foi tão bem Deterioração do cenário econômico ao longo do ano Integração das forças de vendas mais desafiadora que previsto Implantação da nova polítca comercial levou mais tempo que previsto Resultados fracos de top line e EBITDA o que foi bem Fluxo de caixa operacional melhorou substancialmente Condições de Capital de Giro muito melhores para acelerar o crescimento Demanda pelos produtos e marcas continuou sólida apesar do cenário econômico Organização melhor estruturada, focada em melhorias e crescimento orgânico 7

8 Receita Líquida Receita Líquida (R$ mm) Total Receita Líquida (R$ mm) Δ Reportado 21,3% Δ RB -5,5% Ex - HLA Δ Reportado 26,6% Δ RB -4,2% 2.217, , , , , ,1 9M10 9M11 9M10 RB 9M10 9M11 9M10RB 8

9 EBITDA R$ mm 510,6 Δ Reportado EBITDA (R$ mm) 12,3% Δ RB -7,0% 573,2 616,3 9M10 9M11 9M10 RB Margem (%) Margem de EBITDA (%) Δ Reportado -1,7 p.p. Δ RB -0,3 p.p. 23,0% 21,3% 21,6% 9M10 9M11 9M10 RB 9

10 Evolução do Fluxo de Caixa Operacional Geração de caixa operacional 2011E de aprox. R$ 500 MM *Prazo médio de vendas: não considera aquisições ainda não integradas no SAP (principalmente Mantecorp e Mabesa) 10

11 Tamanho de mercado e market share por Divisão Farma Crescimento mercado YTD + 13% Fonte: IMS Health Consumo (Ex HLA) Crescimento mercado YTD + 9,4% Fonte: A.C. Nielsen 11

12 Nova Estrutura Organizacional CEO Claudio Bergamo Controladoria/ Auditoria Antonio C. Vanzelotti Planejamento/ Centro Corporativo Gabriela Garcia Planejamento Tributário Armando Ferreira Comunicação Odete Barbosa Divisão Farma Luiz Violland Divisão Consumo Nelson Mello Operações/ Serviços Compartilhados Carlos Scorsi CFO Martim Mattos 12

13 Evolução do desenvolvimento de negócios da Hypermarcas Consolidação da Indústria Período de Transição (Integração) Crescimento rentável e sustentável Ano em diante Forte posição competitiva Forte e crescente demanda por produtos e marcas da Companhia Melhoria de lucratividade: diversas iniciativas de redução de custos implementadas Geração de caixa Organização focada Extenso pipeline de novos produtos Benefícios de potencial desregulamentação 13 13

14 Metas Manter foco em rentabilidade e geração de caixa 2 Manter política comercial pull vender demanda, crescimento orgânico 3 Finalizar projetos de consolidação operacional 4 Aumentar vendas diretas/ melhorar gestão do PDV 5 Melhorar produtividade das operações (fábricas, logística, equipes de campo) 6 Implantar novo modelo organizacional 14

15 Metas 2012 Vendas Operações Categorias de alto valor: OTC OTX RX Crescimento de mercado de aprox. 12% Desregulamentação de OTC Benefícios do novo time de vendas no PDV Benefícios na equipe de visitação médica Projeto Magnum finalizado (total aproximado de economias de R$55 milhões/ano) Captura o ano inteiro de custos menores Divisão Farma Genéricos/ Similares Lançamento de produtos Crescimento de mercado de aprox. 17% Marca Neo Química ganhando participação no mercado Extenso pipeline de novos produtos Benefícios da nova equipe de vendas dedicada a genéricos Melhoria na logística Melhoria de produtividade de fabrica e equipes de campo Sinergias adicionais em aprox. R$ 42 milhões 15

16 Metas 2012 Vendas Operações Crescimento de mercado de aprox. 10% Divisão Consumo Beleza e Higiene Pessoal (HB) Higiene Infantil e Saúde (HIS) Possível aceleração do mercado com aumento no poder de compra Aumento no acesso a clientes varejistas (mais vendas diretas) Melhoria no gerenciamento nos PDVs Exercer gerenciamento de categorias em segmentos líderes (~90%) Continuar lançamentos de inovações Crescimento de mercado de aprox. 8% Penetração de marcas em diferentes regiões e canais Melhorias no gerenciamento de preços Projeto Matrix em andamento (economias estimadas em R$188 MM/ano para ) Racionalização de custos, logística e gastos fabris Melhoria do nível de serviços Novos lançamentos de produtos 16 16

17 Farma L. Violland

18 Mudanças no ranking global refletem a força dos mercados emergentes Posição 2005 Index 2010 Index 2015 Index 1 Estados Unidos 100 Estados Unidos 100 Estados Unidos Japão 36 Japão 33 Japão 36 3 França 14 China 13 China 31 4 Alemanha 14 Alemanha 13 Alemanha 14 5 Itália 9 França 13 França 13 6 Reino Unido 7 Itália 9 Brasil 12 7 Espanha 7 Brasil 8 Itália 9 8 Canadá 7 Espanha 7 Índia 8 9 China 6 Canadá 7 Espanha 8 10 Brasil 5 Reino Unido 7 Rússia 7 Fonte: IMS Health World Review APR

29.6 2.2 3.0 7.4 13% Genéricos Similares OTC 33.3 2.8 3.3 8.4 Δ% 11/10 30% 7% 13% RX 17.0 18.")

19 Crescimento acelerado dos mercados farmacêuticos nos últimos anos Mercado farmacêutico brasileiro (IMS - R$ bilhões) % Genéricos Similares OTC Δ% 11/10 40% 30% 13% Mercado farmacêutico brasileiro (IMS - R$ bilhões; Ajustado Hypermarcas) % Genéricos Similares OTC Δ% 11/10 30% 7% 13% RX % RX % LTM LTM Set Set LTM LTM Set Set LTM Set 10 LTM Set 11 Brand RX Brand OTC Similars Generics Fonte: IMS Health PMB (Sep/2011) Fonte: IMS; ajustado pela Hypermarcas 19

População (milhões de")

69,6% 69,0% 68,1% 68,5% 67,7% 70,7% 880 430 D Class E Class 47 49 27% D Class 44 24% D Class 40 20% 28% E Class 29 15% E Class 16 8% 66% 2003 2009 2014 2003 2014 175")

20 O Boom farmacêutico é suportado por um aumento na população economicamente ativa. e na rápida classe média emergente Classes A/B Classe C Classe D Classe E Perfil populacional Melhoria da distribuição de renda age Renda mensal familiar (R$) População (milhões de pessoas) > 5000 A/B Class 13 A/B Class 8% 20 A/B 11% Class 31 16% C Class 66 37% C Class 95 50% C Class % População Economicamente Ativa 74% 72% 70% 68% (% da População Total) 69,6% 69,0% 68,1% 68,5% 67,7% 70,7% D Class E Class % D Class 44 24% D Class 40 20% 28% E Class 29 15% E Class 16 8% 66% MM 188 MM 200 MM Fonte: IBGE / Brasil em foco Source: IBGE data / Brazil in Focus R$/ rate: R$ 2,25 Slide 20 20

21 Para acessar a classe C, posicionamento do portfolio é essencial para captar o crescimento do mercado farmacêutico brasileiro Contribuição para crescimento do mercado Farma 2010/2005 R$ Bi 89% do crescimento do mercado Farma de 2005 a 2010 veio das classes C e B Crescimento por Classe Terapêutica CT II Descrição 2010 R$ Bi CAGR 06~10 C09 Inibidores da ECA 2,1 22,0% J01 Antibióticos 2,0 14,9% G03 Hormômios 1,9 8,4% 8,5 2,0 36,7 N02 Analgésicos 1,9 12,2% A02 Antiácidos 1,6 19,6% N06 Psicoanalépticos 1,3 17,8% M01 Anti-inflamatórios 1,3 10,0% 19,7 0,2 6,3 R05 Tosse 1,3 14,5% C10 Reguladores de lípides 1,1 18,7% S01 Oftalmológicos 1,1 12,4% A11 Vitaminas 1,1 12,3% N05 Psicolépticos 1,0 7,9% G04 Urológicos 0,9 9,9% A10 Diabetes 0,9 22,9% 2005 D/E C B A 2010 M03 Relaxantes musculares 0,9 21,9% Fonte: IBGE / Brasil em foco Fonte: IMS Health PMB Slide 21 21

22 Visão geral da Divisão Farma Hypermarcas 100% R$ 1.9 bi Segmento Ranking Genéricos 12% RX 19% Dermocosméticos 7% OTC + OTX 42% OTC OTX RX Dermocosméticos # 1 # 1 # 3 Nacional em prescrição # 1 Nacional Similares 20% Genéricos # 3 (Unidades) Similares # 1 Fonte: Dados internos Média de Receita Bruta 2009/2010 Fonte: IMS Health (Set/2011) 22

23 Marketing Walker Lahmann

24 Linhas OTC e OTX OTC OTX Mídia PDV Médicos 24

25 Ranking OTC + OTX RANKING LTM SET11 Empresas MARKET SHARE R$ 1 HYPERMARCAS 17,9% 2 SANOFI + MEDLEY 13,2% 3 NYCOMED PHARMA LTD 7,2% 4 BOEHRINGER ING 6,3% 5 PROCTER GAMBLE 4,3% 6 ACHE 4,0% 7 PFIZER CONSUMER 3,9% 8 GSK CONSUMO 3,8% 9 JOHNSON JOHNSON 3,6% 10 BAYER CONSUM.CARE 3,3% Fonte: IMS Health Brasil - PMB (Set/2011) Over the counter medication (OTC+OTX) ou MIS (Medicamentos Isentos de Prescrição): excetua genéricos, similares, cosméticos, alimentos e outros 25

26 Market Share: Hypermarcas OTC R$ 18,8% 17,2% 17,3% 17,0% 18,3% 18,6% 18,1% 17,6% 17,8% jan.11 fev.11 mar.11 abr.11 mai.11 jun.11 jul.11 ago.11 set.11 OTC* Hypermarcas - Market Share OTC POPULAR Fonte: IMS Health Brasil - PMB (Set/2011) 26

27 Principais Ações de Marketing OTC / OTX Objetivo: Consolidar e manter posição Ações: Melhorar exposição das marcas no PDV Comunicação efetiva ao consumidor Trade marketing conectado com investimentos nas redes Extensões de linhas de marcas atuais 27

28 Constante presença na mídia 28

29 Forte gestão do PDV 29

30 Fusão das equipes de PDV (OL Operação Logística) (em consolidação) Farmácias Independentes. Operação Logística - Vendas. Merchandising PDVs de redes. Merchandising. Negociações de trade 30

31 Melhoria de performance OTC / OTX 15,4% 22,8% % 2010/2009 % 2011/2010 LTM LTM 8,5% 4,0% 3,6% 5,2% 7,7% 8,5% 6,1% -1,5% -1,8% -8,3% APRACUR MARACUGINA BENEGRIP POLARAMINE ALIVIUM CORISTINA Fonte: IMS Health Brasil - PMB (Set/2011) 31

32 Linhas RX RX OTX Dermocosméticos Mídia PDV Médicos 32

33 Ranking Prescrição (receitas médicas) RANKING LTM SET11 Empresas Share de Prescrição 1 ACHE 6,5% 2 SANOFI MEDLEY 6,3% 3 EUROFARMA 4,9% 4 HYPERMARCAS 4,3% 5 ROCHE 4,1% 6 NOVARTIS 3,3% 7 PFIZER 3,3% 8 GRUPO EMS 3,2% 9 MERCK S/A 2,9% 10 MSD 2,7% Fonte: Close UP Intenational Market (Set/2011) 33

34 Principais ações de Marketing RX / OTX / Dermo Objetivo: Alavancar todas as oportunidades em nossos produtos de prescrição Ações: Revisar a estrutura de visitadores médicos Capturar sinergias das principais linhas em eventos e congressos com médicos Horizontalização e exposição no PDV 34

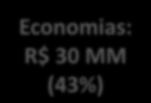

35 Consolidação da força de visitação médica Maio pessoas Cobertura nacional 372 pessoas Economias: R$ 30 MM (43%) 590 pessoas 35

36 Mais médicos visitados Total de Médicos (000) Farmasa Farmasa (Former) Mantecorp Mantecorp (Former) Mantecorp Mantecorp + (anterior) (anterior) Farmasa Farmasa (anterior) (Former) Mantecorp Mantecorp + + Farmasa Farmasa (Current) (atual) Fonte: Dados internos 36

37 Altas taxas de crescimento foram mantidas... Produto LTM Set11 (R$ MM) Δ% LTM 11/10 LISADOR 73,0 15,1% RINOSORO 45,0 13,7% MAXSULID 32,3 30,6% MIOFLEX-A 28,3 18,3% LIPANON 18,3 16,7% SULBAMOX BD 7,0 17,8% PAXORAL 3,8 54,7% CAFILISADOR 3,4 33,1% Crescimento dos produtos promovidos = 15% Fonte: IMS Health Brasil - PMB (Set/2011) 37

38 ... e foram obtidas melhorias de performance na Mantecorp % 2010/2009 LTM % 2011/2010 LTM 16,9% 18,5% 11,7% 3,8% 5,2% 5,4% 3,5% 7,7% 6,1% 8,5% -0,9% -0,1% -5,3% -8,3% FLUIR POLARAMINE APRAZ CELESTONE ALIVIUM PREDSIM DIPROSONE Fonte: IMS Health Brasil - PMB (Set/2011) 38

39 Overview Genéricos RANKING LTM SET11 Empresas MARKET SHARE UN 1 GRUPO EMS 33,1% 2 SANOFI-MEDLEY 32,0% 3 HYPERMARCAS 7,9% 4 ACHE 5,5% 5 EUROFARMA 5,6% 6 TEUTO BRASILEIRO 5,5% 7 MERCK 1,9% 8 SANDOZ 1,7% 9 RANBAXY 1,5% 10 PRATI DONADUZZI 1,3% Mídia PDV Fonte: IMS Health Brasil PMB (Set/2011) Médicos 39

40 Market Share: Genéricos Hypermarcas Unidades- milhares 7,4% 7,8% 8,1% 8,7% 8,3% 8,1% 7,9% 7,8% 8,3% Market jan/11 fev/11 mar/11 abr/11 mai/11 jun/11 jul/11 ago/11 set/11 GENERIC* Hypermarcas - Market Share Generic Fonte: IMS Health Brasil - PMB (Set/2011) 40

41 Principais Ações de Marketing Genéricos Objetivo: Manter crescimento do market share em genéricos Ações: Iniciar vendas as redes de farmácia Aumento de portfólio (lançamentos, novas parcerias) Campanhas de trade marketing e promoções no PDV 41

42 ... crescimento do portfólio de genéricos 76% 90% Set 2010 Set 2011 Medley Hypermarcas # Moléculas Fonte: IMS Health Brasil - PMB (Set/2011) 42

43 Patrocínios 43

44 Presença contínua na mídia 44

45 Materiais de promoção no PDV 45

46 Materiais promoção médica visitas a médicos /mês 46

47 Panorama Geral de Similares RANKING LTM SET11 Empresa MARKET SHARE R$ 1 HYPERMARCAS 18,3% 2 GRUPO EMS PHARMA 15,4% 3 UNIAO QUIMICA F N 7,5% 4 TEUTO BRASILEIRO 7,5% 5 MULTILAB 7,3% 6 SANDOZ DO BRASIL 6,4% 7 CIMED 5,4% 8 CIFARMA 4,6% 9 GLOBO 2,6% 10 MEDQUIMICA 2,2% Mídia PDV Médicos Fonte: Hypermarcas 47

48 Market Share: Similares Hypermarcas ,4% 18,2% 18,0% 18,2% 18,3% 19,0% 18,5% 18,9% 19,2% jan.11 fev.11 mar.11 abr.11 mai.11 jun.11 jul.11 ago.11 set.11 (6,4) (5,6) 22,8 (9,7) 11,8 (3,0) 1,2 3,4 3,1 SIMILAR* Market Hypermarcas - Market Share SIMILAR Fonte: IMS Health Brasil - PMB (Set/2011) 48

49 Principais ações de marketing Objetivo: Manter posição de liderança em similares Ações: Manter posição de liderança com lançamentos rápidos e frequentes Campanhas de geração de demanda em todos os canais de distribuição Aumentar presença nas redes de farmácia 49

50 O mais completo portfólio de similares # Apresentações NEO QUÍMICA UNiÃO União QUÍMICA Química TEUTO BRASILEIRO CIFARMA Legrand SANDOZ LEGRAND Sandos MULTILAB Globo Multilab CIMED GLOBO Cimed Fonte: IMS Health Brasil - PMB (Set/2011) 50

51 Forte gestão de PDV 51

52 Evolução de lançamentos ANVISA PIPELINE Genéricos/Similares / SMART OTC/OTX/RX/SKIN ANVISA Projetos Inclusões no portfólio Lançamento de produtos que expiraram a patente Espelhos Extensões de linha Inovações incrementais Fonte: Dados internos 52

53 Case Addera - 1ª Vitamina D pura em gotas - Criou o mercado de Vitamina D para tratamento da osteoporose - Antecipação de tendências mundiais - Importância da Vitamina D é divulgada em diversos meios de comunicação - Aumento de mais de 500% nas solicitações de exames de dosagem de Vitamina D Prescrição 2010 SEP 2011 Produto M.S. Produto M.S. OS-CAL D 21% ADDERA D3 20% OSTEONUTRI 18% OSTEONUTRI 18% FOSAMAX D 16% OS-CAL D 14% CALDE 11% DEPURA 12% OTHERS 33% OTHERS 35% Outros Demanda Mercado = R$ 250MM +20% Outros R$ 18MM em 1 ano Fonte Demanda: IMS Health Brasil - PMB Set/2011) Fonte Prescrição: Close UP Intenational Market (Set/2011) 53

54 Nova estrutura organizacional L. Violland

55 Estrutura Organizacional - Farma Presidente Farma Luiz E. Violland Novos Marketing Vendas Industrial Logística Negócios DM Rio de Janeiro Walker Lahmann Abinel Rocha Álvaro Zanella Persival Falvo Regina Dias Mantecorp/ Farmasa Argemiro Santos Genérico Fernando Marinheiro Anápolis Amaraí Furtado P&D / Reg. Anápolis Marco Aurélio Similares Atílio Marchiori Hospitalar Daniel Barzi 55

56 Responsabilidades comitê executivo Farma Entregar o orçamento aprovado pelo Conselho Desenvolver processo de planejamento estratégico melhorando nossa capacidade de enfrentar desafios e entregar resultados superiores Garantir a efetiva gestão do atual portfólio de produtos e dos novos lançamentos Garantir capacidade de produção com melhor custo e qualidade, em linha com padrões regulatórios e satisfação do Cliente Coordenar iniciativas multifuncionais de melhoria de processos, alinhando recursos e organização para uma maior eficiência 56

57 Uma empresa focada em objetivos e estratégia Objetivos e Estratégia Processos Cultura Tecnologia da Informação e Sistemas Organização Sistema de Recursos Humanos 57

58 MERCADO PROCESSOS INTERNOS ORGANIZAÇÃO FINANCEIRA Mapa Estratégico - Farma CLIENTES Produtividade Demanda crescendo 15% nos próximos 5 anos Consumidor Crescimento, preservando valor Experiência de uso positiva Acesso PDV Imagem via mídia Uso e eficácia - amostras Farmácias Médicos Distribuidores Excelência Operacional Excelência na gestão de processos Relacionamento Influência na cadeia, especialmente redes Branding Geração de Demanda Efetividade da força de vendas Excelência na gestão de projetos Marco regulatório Portfólio Disponibilidade de produto Atrair, desenvolver e reter pessoas Organização Ambiente de alta performance 58

59 Alto impacto no Mercado Estratégia Pull Estratégia Push Visitação Medica Mídia Crescimento da Demanda Promoção e OL no PDV Política Comercial Redução de troca de Rx e aumento da Demanda (1) Point of sales 59

Otimizar tamanho, estrutura e política de atuação da força de venda de promoção")

Flexibilizar mudanças de status regulatório de")

60 Fatores críticos de sucesso (3 mais importantes) Prioridade Otimizar a capacidade de gestão do canal de distribuição Maximizar gerações de demanda Melhorar aspectos do ambiente regulatório Plano de Ação Política comercial com menores prazos e descontos Venda direta para as grandes redes (DM, Farmasa e Genéricos) Otimizar tamanho, estrutura e política de atuação da força de venda de promoção médica e de PDV Investimentos em mídia Flexibilização do controle de preços MIP s Genéricos RX Dar acesso ao produto para o consumidor no PDV (RDC 44) Flexibilizar mudanças de status regulatório de RX => OTC 60

61 Conclusão: Porque investir na Hypermarcas Presente em todos os segmentos do mercado farmacêutico Marcas / produtos com demanda crescente Forte pipeline de lançamentos futuros Consolidação industrial com reduções de custo Excelência em modelo de gestão e talentos 61

62 Consumo Nelson Mello

63 Desafios de Fusão de diversas forças de vendas 2 Padronização da política comercial 3 Foco em geração de caixa 4 Economia mais fraca 5 Foco em sell-out 63

64 Metas 2012 Vendas Operações Aumento no acesso a clientes varejistas Divisão Consumo Beleza e Higiene Pessoal (HB) Higiene Infantil e Saúde (HIS) Melhoria no gerenciamento nos PDVs Exercer gerenciamento de categorias em segmentos líderes (~90%) Continuar lançamentos de inovações Penetração de marcas em diferentes regiões e canais Melhorias no gerenciamento de preços Novos lançamentos de produtos Projeto Matrix em andamento (economias estimadas em R$188 MM/ano para ) Racionalização de custos, logística e gastos fabris Melhoria do nível de serviços 64 64

65 Estrutura organizacional de Consumo Presidente Consumo Nelson Mello Diretor Geral HB Marcio Santos Diretor Geral HIS Diego Luz 65

66 Consumo: Beleza & Higiene Pessoal Márcio Santos

67 Visão geral da UN HB 100% R$ 1.2 bi TOP Marcas Posição # 1 Hidratantes Cuidados Masculinos 18% Beleza 25% Cuidados Femininos 30% Saúde e Bem-Estar 27% Fonte: Dados internos Média de Receita Bruta 2009/2010 # 1 Óleos Corporais # 1 e 2 Adoçantes # 1 Esmaltes # 1 Cuidados Masculinos # 1 e 2 Preservativos 92 % das vendas em marcas # 1 e # 2 67

68 Estrutura Organizacional - HB Diretor Geral Marcio Santos Planejamento Trade Vendas Marketing Industrial Logística marketing Qualidade e Regulatório P&D Insigths do Consumidor Renato Ferreira Higiene Pessoal Regiane Bueno Maria Emilia Velloso Fabiano Pizanelli Giovanni Prisinzano Patrícia Peters Sonia Tuccori Rita Dudziak +23 anos de experiência em vendas e trade marketing (L Oreal) + 10 anos de experiência em marketing (Arisco, Unilever) Beleza, Nutrição e Saúde Daniella Brilha + 10 anos de experiência em marketing e trade marketing (Alpargatas e Unilever) + 16 anos de experiência em Qualidade e produção (Arisco, Coniexpress) + 10 anos de experiência em logística e Suprimentos (L Oreal) +26 anos de experiência em Qualidade (Natura, Unilever e Cosipa) +27 anos de experiência em P&D (Unilever, Natura) + 26 anos de experiência em pesquisa com consumidor (Ultragaz, Unilever e Natura) +10 anos de experiência em Marketing (Unilever, Niasi, BASF) 68

69 Lançamentos Monange Antes e Depois Lançamentos 69

70 Lançamentos Leite de Colônia Antes e Depois 70

71 Relançamento Denorex Antes e Depois 71

72 Lançamento Bozzano Lançamentos 72

73 Lançamentos Cenoura&Bronze Antes e Depois Lançamentos 73

74 Relançamentos e novos produtos Jontex Relançamento Novos Produtos 74

75 Lançamentos esmalte Risqué Edições Especiais Janeiro Julho Março Setembro Coleções fashion 75

76 Lançamento maquiagem Risqué Lançamentos 76

77 Relançamento da linha Profissional Niasi Antes e Depois Lançamento 77

78 Ferramentas de Gestão de Categorias Ganhar acesso as bases de dados das categorias Fortalecer relacionamento com tomadores de decisões dos clientes Melhorar sortimento, exposição e posicionamento de preço nos PDV s Aumento substancial de sell out nos principais clientes Facilitar introdução de novos produtos 78

79 Resultados de gestão de categoria +2.1x Hypermarcas Antes 33% Hypermarcas Depois 70% Resultados evidentes onde a gestão de categoria de marcas líderes foi implementada Foco em acelerar a implementação da gestão de categoria 79

80 Foco na implementação de materiais de PDV 80

")

81 Evolução do Market Share HB Crescimento mercado YTD + 9,8% Mercado HB (R$ MM) 81

82 Operações Louveira Fábricas de terceiro Goiânia Fábrica Cajamar Centro de Distribuição São Roque Fábrica Taboão da Serra Fábrica 82

83 Projeto Matrix HB Goiânia Fábrica e centro de distribuição Senador canedo Fábrica Consolidação industrial / verticalização em Senador Canedo Taboão Barueri Terceiros R$ 108 MM/ano em sinergias Reestruturação logística baseada no centro de distribuição de Goiânia 83

84 Principais objetivos HB em 2012 Acelerar crescimento orgânico Aumentar distribuição Melhorar exposição no PDV foco em gestão de categorias Foco em lançamentos big and bold Aumentar margens e reduzir capital de giro Implementar Projeto Matrix Monitorar e otimizar nível de estoques (matéria prima, embalagens e produtos acabados) 84

85 Consumo: Higiene Infantil e Saúde Diego Luz

86 Visão geral da UN HIS 100% R$ 1.1 bi TOP Marcas Posição # 1 Fraldas adultas Saúde 9% Higiene Oral 11% Fraldas Adultas 19% Fraldas Infantis e dia-a-dia 60% # 1 Fraldas infantis 69% das vendas em marcas #1 e #2 Marca brasileira mais tradicional na área de saúde Fonte: Dados internos Média de Receita Bruta 2009/2010 Fortes marcas em higiene oral 86

87 Evolução do Market Share HIS Crescimento mercado YTD + 8,3% 87

88 Estrutura Organizacional - HIS Diretor Geral Diego Luz Planejamento Trade Vendas Marketing Industrial Logística Marketing Qualidade e Regulatório P&D HIS Marcelo Moraes Vesper Trabulsi Sergio Guzzo André Souza Dener Almeida (Vago) Renata Matsuo + 20 anos de experiência em vendas e trade (J&J, Colgate- Palmolive, Kimberly-Clark) Sapeka Marco Antonio + 13 anos de experiência em Marketing (Unilever e Nestlé) + 14 anos de experiência em Marketing e Trade Marketing (Arcor) + 21 anos de experiência em Gestão de Produção (Kimberly-Clark) + 13 anos de experiência em logística e Supply Chain (Ceval Alimentos e Niasi) + 18 anos de experiência em P&D (Kimberly- Clark) Fundador da Sapeka Bitufo Fernando Mazzali Fundador da Bitufo 88

89 Relançamento fraldas infantis Pompom Antes e Depois 89

90 Sabonetes PomPom Antes e Depois 90

91 Penélope Charmosa Higiene Oral Lançamentos 91

92 Lançamento Infantil Lançamentos 92

93 Operações Tatuapé Aparecida de GO Guarulhos Recife Fábrica e centro de distribuição Fábrica e centro de distribuição Fábrica Fábrica e centro de distribuição Itupeva Cajamar Fábrica Centro de distribuição Curitiba Mogi das Cruzes Fábrica e centro de distribuição Fábrica e centro de distribuição 93

94 Projeto Matrix - HIC Goiás Fábrica e centro de distribuição Pernambuco Fábrica Consolidação industrial em Goiânia e Pernambuco Guarulhos Tatuapé Mogi das Cruzes Aparecida de GO Pernambuco Curitiba Itupeva Senador Canedo Fábrica R$ 80 MM/ano em sinergias 94

95 Principais Objetivos - HIS Comercial Alavancar distribuição em itens correlacionados Foco em gestão de categoria esforço de cruzamento de categoria nos PDVs Marketing Ajustar posicionamento de preço de marcas diferentes por região Operacões Implementar Projeto Matrix Aumentar nível de serviço aos clientes Melhorar previsão de demanda 95

96 Perguntas & Respostas

4º Trimestre 2010 Apresentação de Resultados Março 2011

4º Trimestre 2010 Apresentação de Resultados Março 2011 Disclaimer Este documento pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros

4º Trimestre 2010 Apresentação de Resultados Março 2011 Disclaimer Este documento pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros

A marca das marcas. HYPE DAY APRESENTAÇÃO O U T U B R O

A marca das marcas. HYPE DAY APRESENTAÇÃO O U T U B R O 2 0 1 0 Disclaimer Este documento pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais

A marca das marcas. HYPE DAY APRESENTAÇÃO O U T U B R O 2 0 1 0 Disclaimer Este documento pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais

Hype Day. Notas: FONTE: Dezembro 2015

Hype Day 1 Notas: FONTE: Dezembro 2015 Disclaimer Considerações futuras, se contidas nesse documento, são exclusivamente relacionadas às perspectivas do negócio, estimativas de resultados operacionais

Hype Day 1 Notas: FONTE: Dezembro 2015 Disclaimer Considerações futuras, se contidas nesse documento, são exclusivamente relacionadas às perspectivas do negócio, estimativas de resultados operacionais

Reunião Pública com Analistas. Setembro, 2008

Reunião Pública com Analistas Setembro, 2008 Profarma Overview Profarma: Overview da Companhia Desde1961, a Profarma distribui produtos farmacêuticos, higiene pessoal e cosméticos para farmácias e hospitais

Reunião Pública com Analistas Setembro, 2008 Profarma Overview Profarma: Overview da Companhia Desde1961, a Profarma distribui produtos farmacêuticos, higiene pessoal e cosméticos para farmácias e hospitais

Paulo Paiva Diretor Regional LATAM. Oportunidades do Mercado Farmacêutico São Paulo Agosto de 2015

Paulo Paiva Diretor Regional LATAM Oportunidades do Mercado Farmacêutico São Paulo Agosto de 2015 Quem Somos Fundadaem1968sobaliderançadeum prestigioso grupo de profissionais em química, saúde e farmácia;

Paulo Paiva Diretor Regional LATAM Oportunidades do Mercado Farmacêutico São Paulo Agosto de 2015 Quem Somos Fundadaem1968sobaliderançadeum prestigioso grupo de profissionais em química, saúde e farmácia;

Reunião Pública 2008

Reunião Pública 2008 Aviso Legal Considerações futuras, se contidas nesse documento, referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros e às perspectivas de crescimento

Reunião Pública 2008 Aviso Legal Considerações futuras, se contidas nesse documento, referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros e às perspectivas de crescimento

4º Trimestre 2012 Apresentação de Resultados 11 de Março de 2013

4º Trimestre 2012 Apresentação de Resultados 11 de Março de 2013 Disclaimer Considerações futuras, se contidas nesse documento, são exclusivamente relacionadas às perspectivas do negócio, estimativas de

4º Trimestre 2012 Apresentação de Resultados 11 de Março de 2013 Disclaimer Considerações futuras, se contidas nesse documento, são exclusivamente relacionadas às perspectivas do negócio, estimativas de

Apresentação Institucional 2015

Apresentação Institucional 2015 Nota de Ressalva E s t a a p r e s e n t a ç ã o pode i n c l u i r d e c l a r a ç õ e s q u e p o d e m r e p r e s e n t a r e x p e c t a t i v a s s o b r e e v e n

Apresentação Institucional 2015 Nota de Ressalva E s t a a p r e s e n t a ç ã o pode i n c l u i r d e c l a r a ç õ e s q u e p o d e m r e p r e s e n t a r e x p e c t a t i v a s s o b r e e v e n

J.P. Morgan - 7th Annual Brazil Retail Check Up

J.P. Morgan - 7th Annual Brazil Retail Check Up 21 de agosto de 2013 Magazine Luiza - Overview Destaques 2T13 E-commerce Aquisição Época Cosméticos Loja Virtual Comunidade de Heliópolis Expectativas para

J.P. Morgan - 7th Annual Brazil Retail Check Up 21 de agosto de 2013 Magazine Luiza - Overview Destaques 2T13 E-commerce Aquisição Época Cosméticos Loja Virtual Comunidade de Heliópolis Expectativas para

36º CONGRESSO DA SBMF. Aspectos éticos da Indústria Farmacêutica na relação com médicos

36º CONGRESSO DA SBMF Aspectos éticos da Indústria Farmacêutica na relação com médicos São Paulo, 28 de outubro de 2011 Vera Valente - Diretora Associação da Indústria Farmacêutica de Pesquisa Fundada

36º CONGRESSO DA SBMF Aspectos éticos da Indústria Farmacêutica na relação com médicos São Paulo, 28 de outubro de 2011 Vera Valente - Diretora Associação da Indústria Farmacêutica de Pesquisa Fundada

Conferência de Resultados 2T13 15 de agosto, 2013

Conferência de Resultados 2T13 15 de agosto, 2013 Operacionais & Financeiros Receita bruta de R$845,4 milhões, um crescimento de 13,2% ante o 2T12 Margem bruta de 31,5%, 1,4p.p acima do 2T12 SSS de 9,8%

Conferência de Resultados 2T13 15 de agosto, 2013 Operacionais & Financeiros Receita bruta de R$845,4 milhões, um crescimento de 13,2% ante o 2T12 Margem bruta de 31,5%, 1,4p.p acima do 2T12 SSS de 9,8%

Apresentação Institucional

Apresentação Institucional Novembro de 204 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO 3T4 2 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO

Apresentação Institucional Novembro de 204 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO 3T4 2 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO

Resultados do 1T17 27 de Abril de 2017

Resultados do 27 de Abril de 2017 Transformação Negócio Online Evolução Estratégica do Marketplace 4 mil parceiros, 2 milhões de SKUs selecionados pelo nível de serviço e alinhamento com a nossa visão

Resultados do 27 de Abril de 2017 Transformação Negócio Online Evolução Estratégica do Marketplace 4 mil parceiros, 2 milhões de SKUs selecionados pelo nível de serviço e alinhamento com a nossa visão

Por que a rede Entrefarma é um modelo de sucesso? entrefarma.com.br

Por que a rede Entrefarma é um modelo de sucesso? 2 A Entrefarma é uma marca Farmarcas! *Números referente até setembro de 2016 A Farmarcas é uma associação que administra agrupamentos farmacêuticos e

Por que a rede Entrefarma é um modelo de sucesso? 2 A Entrefarma é uma marca Farmarcas! *Números referente até setembro de 2016 A Farmarcas é uma associação que administra agrupamentos farmacêuticos e

profissões tendências em 2017

17 profissões tendências em 2017 Analista de compras.1 Especializado em negociações com fornecedores, prospecção de novos profissionais e gestão de insumos diretos ou indiretos. Perfil com forte organização,

17 profissões tendências em 2017 Analista de compras.1 Especializado em negociações com fornecedores, prospecção de novos profissionais e gestão de insumos diretos ou indiretos. Perfil com forte organização,

CRISTIANE SOUZA DIRETORA DE DESENVOLVIMENTO DE CANAIS

CASE UNILEVER: DESENVOLVIMENTO DO MERCADO DE DESODORANTES CRISTIANE SOUZA DIRETORA DE DESENVOLVIMENTO DE CANAIS Alta penetração: Acima de 90% Mercado maduro Cheiro = limpeza DESENVOLVIMENTO DO SEGMENTO

CASE UNILEVER: DESENVOLVIMENTO DO MERCADO DE DESODORANTES CRISTIANE SOUZA DIRETORA DE DESENVOLVIMENTO DE CANAIS Alta penetração: Acima de 90% Mercado maduro Cheiro = limpeza DESENVOLVIMENTO DO SEGMENTO

Cielo Day 2011 RÔMULO DE MELLO DIAS CEO

Cielo Day 2011 RÔMULO DE MELLO DIAS CEO CIELO EM RESUMO PRESENÇA EM MAIS DE UMAS DAS A MAIOR ADQUIRENTE E PROCESSADORA DE MEIOS DE PAGAMENTO DO BRASIL E DA AMÉRICA LATINA 98,8% DO TERRITÓRIO BRASILEIRO

Cielo Day 2011 RÔMULO DE MELLO DIAS CEO CIELO EM RESUMO PRESENÇA EM MAIS DE UMAS DAS A MAIOR ADQUIRENTE E PROCESSADORA DE MEIOS DE PAGAMENTO DO BRASIL E DA AMÉRICA LATINA 98,8% DO TERRITÓRIO BRASILEIRO

Criando uma Líder Global no setor de Cosméticos

Criando uma Líder Global no setor de Cosméticos 1 Visão Geral da Transação (CFO 5 min.) Racional Estratégico (CEO 10 min,) Destaques da The Body Shop (VP Internacional 15 min.) Perguntas e Respostas (30

Criando uma Líder Global no setor de Cosméticos 1 Visão Geral da Transação (CFO 5 min.) Racional Estratégico (CEO 10 min,) Destaques da The Body Shop (VP Internacional 15 min.) Perguntas e Respostas (30

Apresentação Institucional Incluindo resultados de 2015 JBS S.A. UMA COMPANHIA GLOBAL DE ALIMENTOS

Apresentação Institucional Incluindo resultados de 2015 JBS S.A. UMA COMPANHIA GLOBAL DE ALIMENTOS A JBS AT A GLANCE Receita Líquida de R$163 bilhões em 2015 Segunda maior empresa global de alimentos¹

Apresentação Institucional Incluindo resultados de 2015 JBS S.A. UMA COMPANHIA GLOBAL DE ALIMENTOS A JBS AT A GLANCE Receita Líquida de R$163 bilhões em 2015 Segunda maior empresa global de alimentos¹

Resultados 1º Trimestre de 2015

Resultados 1º Trimestre de 2015 07 de Maio de 2015 Principais Destaques do Resultado do Receita Líquida de R$ 5,4 bilhões, estável vs. excluindo-se o 1 efeito CADE 1 Ganho de market share no período 2

Resultados 1º Trimestre de 2015 07 de Maio de 2015 Principais Destaques do Resultado do Receita Líquida de R$ 5,4 bilhões, estável vs. excluindo-se o 1 efeito CADE 1 Ganho de market share no período 2

Apresentação aos Investidores Aquisição Farmácias Sant'Ana

Apresentação aos Investidores Aquisição Farmácias Sant'Ana 13 de fevereiro de 2012 Disclaimer Aviso Legal Esta apresentação foi preparada para permitir melhor compreensão, pelo mercado, dos detalhes do

Apresentação aos Investidores Aquisição Farmácias Sant'Ana 13 de fevereiro de 2012 Disclaimer Aviso Legal Esta apresentação foi preparada para permitir melhor compreensão, pelo mercado, dos detalhes do

Explorando as Oportunidades dos Serviços de Dados. Expo Money Brasília

Explorando as Oportunidades dos Serviços de Dados Expo Money Brasília Conhecendo a TIM Aniversário de 15 anos de Listagem TIM: Uma Gigante Brasileira Crescimento Orgânico Receita Bruta (R$ Bi) 27,8 Base

Explorando as Oportunidades dos Serviços de Dados Expo Money Brasília Conhecendo a TIM Aniversário de 15 anos de Listagem TIM: Uma Gigante Brasileira Crescimento Orgânico Receita Bruta (R$ Bi) 27,8 Base

Importância dos Medicamentos no MIX de Produtos em Farmácias e Drogarias

Importância dos Medicamentos no MIX de Produtos em Farmácias e Drogarias 31.03.2016 Importância dos Medicamentos no MIX de Produtos em Farmácias e Drogarias Paulo Paiva Diretor Regional LATAM O Brasil

Importância dos Medicamentos no MIX de Produtos em Farmácias e Drogarias 31.03.2016 Importância dos Medicamentos no MIX de Produtos em Farmácias e Drogarias Paulo Paiva Diretor Regional LATAM O Brasil

Investor Day Via Varejo. 09 de Dezembro de 2014

Investor Day Via Varejo 09 de Dezembro de 2014 Investor Day Via Varejo Agenda 14:30 A Via Varejo Líbano Barroso, CEO 14:50 Apresentação dos Executivos Infraestrutura Marcelo Lopes Operações Jorge Herzog

Investor Day Via Varejo 09 de Dezembro de 2014 Investor Day Via Varejo Agenda 14:30 A Via Varejo Líbano Barroso, CEO 14:50 Apresentação dos Executivos Infraestrutura Marcelo Lopes Operações Jorge Herzog

Romi Day /08/2014

Romi Day 2014 12/08/2014 CONTEXTO MACROECONÔMICO 21,3 13,6 10,4 4,7 5,2 5,2 2,7 2,5 1,9-0,3 7,5 1,0 0,8 4,1-5,6 1,6 1,7-0,8-2,1-6,7-4,0 2008 2009 2010 2011 2012 2013 1T14 Fonte: IBGE (comparação com mesmo

Romi Day 2014 12/08/2014 CONTEXTO MACROECONÔMICO 21,3 13,6 10,4 4,7 5,2 5,2 2,7 2,5 1,9-0,3 7,5 1,0 0,8 4,1-5,6 1,6 1,7-0,8-2,1-6,7-4,0 2008 2009 2010 2011 2012 2013 1T14 Fonte: IBGE (comparação com mesmo

Apresentação Institucional

Apresentação Institucional Maio de 205 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO T5 2 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO T5

Apresentação Institucional Maio de 205 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO T5 2 Sumário A VIA VAREJO EM RESUMO B POSICIONAMENTO DA VIA VAREJO C DESTAQUES DO T5

Agenda GPA Day. Principais Mensagens: Corporativo e Unidades de Negócio. 11h00 11h20. Gestão Financeira Christophe Hidalgo. 11h20 12h00.

DAY 2015 Agenda GPA Day 10h30 11h00 Principais Mensagens: Corporativo e Unidades de Negócio Ronaldo Iabrudi 11h00 11h20 Gestão Financeira Christophe Hidalgo 11h20 12h00 Q&A 12h00 13h30 Brunch 13h30 14h20

DAY 2015 Agenda GPA Day 10h30 11h00 Principais Mensagens: Corporativo e Unidades de Negócio Ronaldo Iabrudi 11h00 11h20 Gestão Financeira Christophe Hidalgo 11h20 12h00 Q&A 12h00 13h30 Brunch 13h30 14h20

Encontro com a TIM APIMEC RJ. Rio de Janeiro. 22 de Setembro de 2016

Encontro com a TIM APIMEC RJ Rio de Janeiro 22 de Setembro de 2016 Quem é a TIM? 18 a maior empresa privada do Brasil (Revista Exame - 2015) Em operação desde 1998 R$19 bilhões em valor de mercado 1º lugar

Encontro com a TIM APIMEC RJ Rio de Janeiro 22 de Setembro de 2016 Quem é a TIM? 18 a maior empresa privada do Brasil (Revista Exame - 2015) Em operação desde 1998 R$19 bilhões em valor de mercado 1º lugar

Aquisição Big Ben. 04 de novembro de 2011

Aquisição Big Ben 04 de novembro de 2011 Disclaimer Aviso Legal Esta apresentação foi preparada para permitir melhor compreensão, pelo mercado, dos detalhes do Memorando de Entendimentos vinculante assinado

Aquisição Big Ben 04 de novembro de 2011 Disclaimer Aviso Legal Esta apresentação foi preparada para permitir melhor compreensão, pelo mercado, dos detalhes do Memorando de Entendimentos vinculante assinado

Estar Mais Próximo do Cliente REUNIÃO PÚBLICA 2014

Estar Mais Próximo do Cliente REUNIÃO PÚBLICA 2014 AGENDA Modelo de Negócios Evolução do Negócio Conquistas 2014 Resultados 9M14 Novos Serviços ao Cliente Atendimento ao Cliente 2 B2W DIGITAL: VISÃO Ser

Estar Mais Próximo do Cliente REUNIÃO PÚBLICA 2014 AGENDA Modelo de Negócios Evolução do Negócio Conquistas 2014 Resultados 9M14 Novos Serviços ao Cliente Atendimento ao Cliente 2 B2W DIGITAL: VISÃO Ser

HypeDay. 10 de dezembro 2012

HypeDay 10 de dezembro 2012 1 14:30 Institucional 2 Institucional Claudio Bergamo 3 Institucional Novo ciclo de crescimento 4 Crescimento Acelerado Consolidação da Indústria 23 aquisições Crescimento 52x

HypeDay 10 de dezembro 2012 1 14:30 Institucional 2 Institucional Claudio Bergamo 3 Institucional Novo ciclo de crescimento 4 Crescimento Acelerado Consolidação da Indústria 23 aquisições Crescimento 52x

Resultados 3T11. Telefônica Brasil S.A. São Paulo, 10 de Novembro de Relações com Investidores Telefónica do Brasil

Resultados 3T11 Telefônica Brasil S.A. São Paulo, 10 de Novembro de 2011. Disclaimer Para fins de comparabilidade, os números do 3T10, acumulado 2011 e 2010 foram elaborados de forma combinada. Desta forma,

Resultados 3T11 Telefônica Brasil S.A. São Paulo, 10 de Novembro de 2011. Disclaimer Para fins de comparabilidade, os números do 3T10, acumulado 2011 e 2010 foram elaborados de forma combinada. Desta forma,

Droga Raia Resultados do 3º Trimestre

Droga Raia Resultados do 3º Trimestre 11 de Novembro de 2011 Aviso Legal Esta apresentação contém certas declarações futuras e informações relacionadas à Companhia que refletem as visões atuais e/ou expectativas

Droga Raia Resultados do 3º Trimestre 11 de Novembro de 2011 Aviso Legal Esta apresentação contém certas declarações futuras e informações relacionadas à Companhia que refletem as visões atuais e/ou expectativas

Apresentação institucional resumida Outubro 2016 FLRY3. Apresentação completa em:

Apresentação institucional resumida Outubro 2016 FLRY3 Apresentação completa em: www.fleury.com.br/ri Destaques financeiros Receita bruta R$ 592 milhões 8,3% Receita líquida 9,5% excl. UA s CADE* Recorde

Apresentação institucional resumida Outubro 2016 FLRY3 Apresentação completa em: www.fleury.com.br/ri Destaques financeiros Receita bruta R$ 592 milhões 8,3% Receita líquida 9,5% excl. UA s CADE* Recorde

Mercado Farmacêutico

Mercado Farmacêutico Mercado Farmacêutico MERCADO FARMACÊUTICO 2009 Demanda Brasil* R$ 30,2 bi, crescimento de 14,4% 1,77 bilhão de unidades, crescimento de 8,33% Demanda Mundo* US 837 bi, crescimento

Mercado Farmacêutico Mercado Farmacêutico MERCADO FARMACÊUTICO 2009 Demanda Brasil* R$ 30,2 bi, crescimento de 14,4% 1,77 bilhão de unidades, crescimento de 8,33% Demanda Mundo* US 837 bi, crescimento

Farmácias: Estratégia e Diferenciação

Seminário GVcev Farmácias: Estratégia e Diferenciação Felipe Albuquerque Tendência Positiva para os Drivers do Mercado 1997 2000 1997: Crise Asiática 1998: Crise Russa 1999: Depreciação do Real 2000: Bolha

Seminário GVcev Farmácias: Estratégia e Diferenciação Felipe Albuquerque Tendência Positiva para os Drivers do Mercado 1997 2000 1997: Crise Asiática 1998: Crise Russa 1999: Depreciação do Real 2000: Bolha

Reunião Apimec. Souza Cruz

Reunião Apimec Souza Cruz 2015 Líder em mais de 60 países 13% de market share 44 fábricas de cigarros (em 39 países) QUEM É A SOUZA CRUZ? A Souza Cruz faz parte da BAT (British American Tobacco) o mais

Reunião Apimec Souza Cruz 2015 Líder em mais de 60 países 13% de market share 44 fábricas de cigarros (em 39 países) QUEM É A SOUZA CRUZ? A Souza Cruz faz parte da BAT (British American Tobacco) o mais

Reunião Pública Anual com Investidores, Analistas e Profissionais de Mercado

Reunião Pública Anual com Investidores, Analistas e Profissionais de Mercado Dezembro 2011 Nota de Ressalva E s t a a p r e s e n t a ç ã o pode i n c l u i r d e c l a r a ç õ e s que p o d e m r e p

Reunião Pública Anual com Investidores, Analistas e Profissionais de Mercado Dezembro 2011 Nota de Ressalva E s t a a p r e s e n t a ç ã o pode i n c l u i r d e c l a r a ç õ e s que p o d e m r e p

APIMEC Nordeste Março, 2015

Título Aqui Título Aqui APIMEC Nordeste Março, 2015 Agenda 1. Perfil Corporativo 2. Informações Financeiras 3. Perspectivas Futuras 4. Governança Corporativa e Mercado de Capitais 2 Perfil Corporativo

Título Aqui Título Aqui APIMEC Nordeste Março, 2015 Agenda 1. Perfil Corporativo 2. Informações Financeiras 3. Perspectivas Futuras 4. Governança Corporativa e Mercado de Capitais 2 Perfil Corporativo

CURSO PÓS-GRADUAÇÃO GESTÃO DE SAÚDE UNIMED

CURSO PÓS-GRADUAÇÃO GESTÃO DE SAÚDE UNIMED PROPOSTA DE PRESTAÇÃO DE SERVIÇOS FGV CORPORATIVO 12.227/14_v3 QUADRO DE DISCIPLINAS Disciplinas (**) Carga Horária (*) 1. Cooperativismo e Administração de Serviços

CURSO PÓS-GRADUAÇÃO GESTÃO DE SAÚDE UNIMED PROPOSTA DE PRESTAÇÃO DE SERVIÇOS FGV CORPORATIVO 12.227/14_v3 QUADRO DE DISCIPLINAS Disciplinas (**) Carga Horária (*) 1. Cooperativismo e Administração de Serviços

Vigor Day. Dezembro, 2013

Vigor Day Dezembro, 2013 2 Apresentadores Gilberto Xandó CEO, Vigor Alimentos S.A. Anne Napoli Diretora de Marketing Luis Henrique Gennari Diretor Comercial Maurício Hasson CFO e Diretor de Relações com

Vigor Day Dezembro, 2013 2 Apresentadores Gilberto Xandó CEO, Vigor Alimentos S.A. Anne Napoli Diretora de Marketing Luis Henrique Gennari Diretor Comercial Maurício Hasson CFO e Diretor de Relações com

Complexo Industrial da Saúde no Brasil Financiamento e Trajetória de Atuação do BNDES. Pedro Palmeira Filho 7º ENIFarMed São Paulo - agosto de 2013

Complexo Industrial da Saúde no Brasil Financiamento e Trajetória de Atuação do BNDES Pedro Palmeira Filho 7º ENIFarMed São Paulo - agosto de 2013 Agenda Evolução da indústria farmacêutica brasileira Atuação

Complexo Industrial da Saúde no Brasil Financiamento e Trajetória de Atuação do BNDES Pedro Palmeira Filho 7º ENIFarMed São Paulo - agosto de 2013 Agenda Evolução da indústria farmacêutica brasileira Atuação

APIMEC Nordeste Março, 2016

Título Aqui Título Aqui APIMEC Nordeste Março, 2016 Agenda 1. Perfil Corporativo 2. Informações Financeiras 3. Perspectivas Futuras 4. Governança Corporativa e Mercado de Capitais 2 Perfil Corporativo

Título Aqui Título Aqui APIMEC Nordeste Março, 2016 Agenda 1. Perfil Corporativo 2. Informações Financeiras 3. Perspectivas Futuras 4. Governança Corporativa e Mercado de Capitais 2 Perfil Corporativo

Apresentação de Resultados 1T16

Apresentação de Resultados 1T16 29 de abril de 2016 Aviso Legal Esta apresentação contém certas declarações futuras e informações relacionadas à Companhia que refletem as visões atuais e/ou expectativas

Apresentação de Resultados 1T16 29 de abril de 2016 Aviso Legal Esta apresentação contém certas declarações futuras e informações relacionadas à Companhia que refletem as visões atuais e/ou expectativas

Apresentação dos Resultados de de Março de 2011

Apresentação dos Resultados de 2010 30 de Março de 2011 Destaques do Período Completamos o IPO em 16/12/2010 com exercício integral do green shoe em 10/01/2011. A oferta totalizou R$ 654 milhões, e a primária

Apresentação dos Resultados de 2010 30 de Março de 2011 Destaques do Período Completamos o IPO em 16/12/2010 com exercício integral do green shoe em 10/01/2011. A oferta totalizou R$ 654 milhões, e a primária

Hypermarcas anuncia Receita Líquida de R$936,6 milhões e EBITDA de R$220,5 milhões no 2T11

Hypermarcas anuncia Receita Líquida de R$936,6 milhões e EBITDA de R$220,5 milhões no São Paulo, 15 de agosto de 2011 A Hypermarcas S.A. (BM&FBovespa: HYPE3; Reuters: HYPE3.SA; Bloomberg: HYPE3 BZ) anuncia

Hypermarcas anuncia Receita Líquida de R$936,6 milhões e EBITDA de R$220,5 milhões no São Paulo, 15 de agosto de 2011 A Hypermarcas S.A. (BM&FBovespa: HYPE3; Reuters: HYPE3.SA; Bloomberg: HYPE3 BZ) anuncia

resultados 2T08 25 de julho de 2008

resultados 2T08 25 de julho de 2008 1 mercado alvo CF&T - Brasil > Mercado Alvo 1 Receita Líquida (R$ bilhões, nominal) CAGR (2003-2007) = 15,9% 14 13,0 12 10 8 7,2 8,7 10,1 11,4 +13,2% 6 4 3,6 4,1 2 +12,0%

resultados 2T08 25 de julho de 2008 1 mercado alvo CF&T - Brasil > Mercado Alvo 1 Receita Líquida (R$ bilhões, nominal) CAGR (2003-2007) = 15,9% 14 13,0 12 10 8 7,2 8,7 10,1 11,4 +13,2% 6 4 3,6 4,1 2 +12,0%

PROCESSO DE PLANEJAMENTO INTEGRADO DE NEGÓCIO S&OP

PROCESSO DE PLANEJAMENTO INTEGRADO DE NEGÓCIO S&OP S&OP PASSO-A-PASSO 04 de novembro de 2009 Cássio Ricci Azevedo Sadia E-mail: Cassio.Azevedo@sadia.com.br S&OP PASSO-A-PASSO AGENDA Conceitos de S&OP Processo

PROCESSO DE PLANEJAMENTO INTEGRADO DE NEGÓCIO S&OP S&OP PASSO-A-PASSO 04 de novembro de 2009 Cássio Ricci Azevedo Sadia E-mail: Cassio.Azevedo@sadia.com.br S&OP PASSO-A-PASSO AGENDA Conceitos de S&OP Processo

Droga Raia Resultados do 1º Trimestre

Droga Raia Resultados do 1º Trimestre 13 de Maio de 2011 Destaques do Período IPO: Exercício integral do greenshoe (R$ 22,5 milhões líquidos) Lojas: 353 unidades em operação, três aberturas no período

Droga Raia Resultados do 1º Trimestre 13 de Maio de 2011 Destaques do Período IPO: Exercício integral do greenshoe (R$ 22,5 milhões líquidos) Lojas: 353 unidades em operação, três aberturas no período

Algumas afirmações nesta apresentação podem ser projeções ou afirmações sobre expectativas futuras.

1 Aviso Geral Algumas afirmações nesta apresentação podem ser projeções ou afirmações sobre expectativas futuras. Tais afirmações estão sujeitas a riscos conhecidos e desconhecidos e incertezas que podem

1 Aviso Geral Algumas afirmações nesta apresentação podem ser projeções ou afirmações sobre expectativas futuras. Tais afirmações estão sujeitas a riscos conhecidos e desconhecidos e incertezas que podem

Liderando a Consolidação do Mercado de Drogarias Brasileiro

Liderando a Consolidação do Mercado de Drogarias Brasileiro Apresentação Institucional Agosto de 2012 Aviso Legal Esta apresentação contém certas declarações futuras e informações relacionadas à Companhia

Liderando a Consolidação do Mercado de Drogarias Brasileiro Apresentação Institucional Agosto de 2012 Aviso Legal Esta apresentação contém certas declarações futuras e informações relacionadas à Companhia

Desdobrando o Mapa Estratégico da Justiça Federal do Rio Grande do Sul

Desdobrando o Mapa Estratégico da Justiça Federal do Rio Grande do Sul Marcelo De Nardi Porto Alegre, 04 de julho de 2011. CONTEXTUALIZAÇÃO Poder Judiciário no Contexto da Gestão Pública Nacional Processos

Desdobrando o Mapa Estratégico da Justiça Federal do Rio Grande do Sul Marcelo De Nardi Porto Alegre, 04 de julho de 2011. CONTEXTUALIZAÇÃO Poder Judiciário no Contexto da Gestão Pública Nacional Processos

Teleconferência de Resultados 4T06 e José Carlos Grubisich Carlos Fadigas

Teleconferência de Resultados e 2006 José Carlos Grubisich Carlos Fadigas Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos,

Teleconferência de Resultados e 2006 José Carlos Grubisich Carlos Fadigas Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos,

Gestão da Produção. Análise SWOT Balanced Scorecard Mapa Estratégico. Prof. Dr. Marco Antonio Pereira Empresas Classe Mundial

Gestão da Produção Análise SWOT Balanced Scorecard Mapa Estratégico Prof. Dr. Marco Antonio Pereira marcopereira@usp.br Empresas Classe Mundial ESTRATÉGIA PRODUTIVIDADE QUALIDADE Balanced ScoreCard Lean

Gestão da Produção Análise SWOT Balanced Scorecard Mapa Estratégico Prof. Dr. Marco Antonio Pereira marcopereira@usp.br Empresas Classe Mundial ESTRATÉGIA PRODUTIVIDADE QUALIDADE Balanced ScoreCard Lean

Antonio Huertas Presidente da MAPFRE

ASSEMBLEIA GERAL DE ACIONISTAS PARA ONDE VAMOS? Antonio Huertas Presidente da MAPFRE 11 de março de 2016 Plano Estratégico 2016-2018 Áreas Regionais Compromissos Estratégicos Triênio 2 A nova estratégia

ASSEMBLEIA GERAL DE ACIONISTAS PARA ONDE VAMOS? Antonio Huertas Presidente da MAPFRE 11 de março de 2016 Plano Estratégico 2016-2018 Áreas Regionais Compromissos Estratégicos Triênio 2 A nova estratégia

Líquida de R$3,2 bilhões e EBITDA de R$734,5 milhões

Hypermarcas anuncia um crescimento de 61% em 2010, atingindo Receita Líquida de R$3,2 bilhões e EBITDA de R$734,5 milhões São Paulo, 14 de março de 2011 A Hypermarcas S.A. (BM&FBovespa: HYPE3; Reuters:

Hypermarcas anuncia um crescimento de 61% em 2010, atingindo Receita Líquida de R$3,2 bilhões e EBITDA de R$734,5 milhões São Paulo, 14 de março de 2011 A Hypermarcas S.A. (BM&FBovespa: HYPE3; Reuters:

BNDES Atuação no Complexo Industrial da Saúde (CIS)

") BNDES Atuação no Complexo Industrial da Saúde (CIS) Britcham: Políticas Públicas e Desenvolvimento Industrial do Setor de Saúde São Paulo, novembro de 2012 Agenda Saúde como desenvolvimento Transições

BNDES Atuação no Complexo Industrial da Saúde (CIS) Britcham: Políticas Públicas e Desenvolvimento Industrial do Setor de Saúde São Paulo, novembro de 2012 Agenda Saúde como desenvolvimento Transições

resultados 3T09 23 de outubro de 2009

resultados 3T09 23 de outubro de 2009 1 mercado alvo CF&T - Brasil > Mercado Alvo 1 Receita Líquida (R$ bilhões, nominal) CAGR (2004-2008) = 15,0% 16,0 15,2 14,0 13,0 12,0 11,5 10,0 8,0 8,7 10,1 +17,3%

resultados 3T09 23 de outubro de 2009 1 mercado alvo CF&T - Brasil > Mercado Alvo 1 Receita Líquida (R$ bilhões, nominal) CAGR (2004-2008) = 15,0% 16,0 15,2 14,0 13,0 12,0 11,5 10,0 8,0 8,7 10,1 +17,3%

ASSOCIAÇÃO BRASILEIRA DAS INDÚSTRIAS DE MEDICAMENTOS GENÉRICOS.

ASSOCIAÇÃO BRASILEIRA DAS INDÚSTRIAS DE MEDICAMENTOS GENÉRICOS. MEDICAMENTOS GENÉRICOS NO BRASIL AVANÇOS E DESAFIOS ENTIDADE SEM FINS LUCRATIVOS. 12 EMPRESAS ASSOCIADAS, RESPONSÁVEIS POR MAIS DE 80% DO

ASSOCIAÇÃO BRASILEIRA DAS INDÚSTRIAS DE MEDICAMENTOS GENÉRICOS. MEDICAMENTOS GENÉRICOS NO BRASIL AVANÇOS E DESAFIOS ENTIDADE SEM FINS LUCRATIVOS. 12 EMPRESAS ASSOCIADAS, RESPONSÁVEIS POR MAIS DE 80% DO

Farmácias: Estratégia e Diferenciação

Seminário GVcev Farmácias: Estratégia e Diferenciação Evolução e Tendências do Mercado de Farmácias Paulo Paiva IMS Health do Brasil Brasil Retail Market 2 O mercado vive hoje um bom momento Evolução mercado

Seminário GVcev Farmácias: Estratégia e Diferenciação Evolução e Tendências do Mercado de Farmácias Paulo Paiva IMS Health do Brasil Brasil Retail Market 2 O mercado vive hoje um bom momento Evolução mercado

Arezzo&Co s Investor Day

Arezzo&Co s Investor Day Tecnologia da informação aplicada ao varejo Kurt Richter Diretor de TI 1 Plano estratégico O plano estratégico de TI está bastante alinhado com a visão de longo prazo da Companhia

Arezzo&Co s Investor Day Tecnologia da informação aplicada ao varejo Kurt Richter Diretor de TI 1 Plano estratégico O plano estratégico de TI está bastante alinhado com a visão de longo prazo da Companhia

Ultrapar Participações S.A. Conferência de resultados Comentários sobre desempenho no 2T16 e perspectivas

Ultrapar Participações S.A. Conferência de resultados Comentários sobre desempenho no e perspectivas 12.08.2016 Considerações iniciais Previsões acerca de eventos futuros Este documento pode conter previsões

Ultrapar Participações S.A. Conferência de resultados Comentários sobre desempenho no e perspectivas 12.08.2016 Considerações iniciais Previsões acerca de eventos futuros Este documento pode conter previsões

Panorama da Economia Brasileira

Panorama da Economia Brasileira Nelson Barbosa Secretário de Política Econômica Brasília, 23 de novembro de 2009 1 PRODUÇÃO INDUSTRIAL Índice com ajuste sazonal (jan/2007 = 100) 115 110 110,9 105 101,89

Panorama da Economia Brasileira Nelson Barbosa Secretário de Política Econômica Brasília, 23 de novembro de 2009 1 PRODUÇÃO INDUSTRIAL Índice com ajuste sazonal (jan/2007 = 100) 115 110 110,9 105 101,89

Companhia Brasileira de Distribuição

Companhia Brasileira de Distribuição Grupo Pão de Açúcar ABAMEC São Paulo Novembro Visão do Mercado Mercado de Varejo Alimentício: R$67bi CBD 14,1% Carrefour 14,1% Bompreço 4,5% Sonae 4,5% Outros 59,2%

Companhia Brasileira de Distribuição Grupo Pão de Açúcar ABAMEC São Paulo Novembro Visão do Mercado Mercado de Varejo Alimentício: R$67bi CBD 14,1% Carrefour 14,1% Bompreço 4,5% Sonae 4,5% Outros 59,2%

Petrobras: perspectivas e desafios. Pedro Parente LIDE 26/06/2017

Petrobras: perspectivas e desafios Pedro Parente LIDE 26/06/2017 Até 2015, houve crescimento da dívida, muito acima do nível da indústria Petrobras Dívida bruta e geração operacional de caixa (US$ bilhões)

Petrobras: perspectivas e desafios Pedro Parente LIDE 26/06/2017 Até 2015, houve crescimento da dívida, muito acima do nível da indústria Petrobras Dívida bruta e geração operacional de caixa (US$ bilhões)

24 de Julho de 2014 RESULTADOS 2T14 E 1S14

24 de Julho de 2014 RESULTADOS E 1S14 Consolidado: Destaques do Receita líquida avança 13,4%, com crescimento mesmas lojas de 9,5%: Crescimento impulsionado pelo desempenho do Alimentar e da Nova Pontocom;

24 de Julho de 2014 RESULTADOS E 1S14 Consolidado: Destaques do Receita líquida avança 13,4%, com crescimento mesmas lojas de 9,5%: Crescimento impulsionado pelo desempenho do Alimentar e da Nova Pontocom;

Apresentação da Companhia. Setembro 2016

Apresentação da Companhia Setembro 2016 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Apresentação da Companhia Setembro 2016 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

A P R E S E N T A Ç Ã O

GPA Day Dezembro 2016 A P R E S E N T A Ç Ã O Combinação Negócios Negócio Online elevado a outro nível de serviço Brasil Brasil Estratégia Comercial Internet 4 Centros de Distribuição Logistica terceirizada

GPA Day Dezembro 2016 A P R E S E N T A Ç Ã O Combinação Negócios Negócio Online elevado a outro nível de serviço Brasil Brasil Estratégia Comercial Internet 4 Centros de Distribuição Logistica terceirizada

Resultados. Resultados

Apresentação Apresentação de de Resultados Resultados TIM TIM Participações Participações S.A. S.A. 1 Resiliência do Negócio Frente à Tempestade Melhorias Operacionais Usuários, Minutos, Usuários Únicos,

Apresentação Apresentação de de Resultados Resultados TIM TIM Participações Participações S.A. S.A. 1 Resiliência do Negócio Frente à Tempestade Melhorias Operacionais Usuários, Minutos, Usuários Únicos,

APRESENTAÇÃO INSTITUCIONAL NOVEMBRO/2016

APRESENTAÇÃO INSTITUCIONAL NOVEMBRO/2016 AVISO LEGAL As informações contidas nesta apresentação e eventuais declarações que possam ser feitas, relativas às perspectivas de negócios, projeções e metas operacionais

APRESENTAÇÃO INSTITUCIONAL NOVEMBRO/2016 AVISO LEGAL As informações contidas nesta apresentação e eventuais declarações que possam ser feitas, relativas às perspectivas de negócios, projeções e metas operacionais

2009 RFID. Difícil... Rastreabilidade?! SELO. da Casa da Moeda

Rastreabilidade?! Difícil... 2009 RFID SELO da Casa da Moeda 2009 Rastreabilidade?! Difícil... Códigos 16 x 16 Impressão e Leitura até 100 un/min Códigos 16 x 36 Impressão e Leitura acima de 160 un/min

Rastreabilidade?! Difícil... 2009 RFID SELO da Casa da Moeda 2009 Rastreabilidade?! Difícil... Códigos 16 x 16 Impressão e Leitura até 100 un/min Códigos 16 x 36 Impressão e Leitura acima de 160 un/min

Tendências em Trade Marketing

CONFIDENCIAL INSIGHTS ACIONÁVEIS Tendências em Trade Marketing Proposta Técnica-Comercial Diagnóstico de Execução e Soluções por canal Concorrentes, Disponibilidade, Execução FGV-CEV-MAR/2015 Arno, Comunicação

CONFIDENCIAL INSIGHTS ACIONÁVEIS Tendências em Trade Marketing Proposta Técnica-Comercial Diagnóstico de Execução e Soluções por canal Concorrentes, Disponibilidade, Execução FGV-CEV-MAR/2015 Arno, Comunicação

RESULTADOS 1T16 06 DE MAIO,

RESULTADOS 06 DE MAIO, 2016 AGENDA 1. Resultados e LTM 2. Destaques Comerciais e Operacionais 3. Investimentos 2 1. PRINCIPAIS INDICADORES GMV Total (R$) GMV Marketplace (R$) Marketplace (% GMV Total)

RESULTADOS 06 DE MAIO, 2016 AGENDA 1. Resultados e LTM 2. Destaques Comerciais e Operacionais 3. Investimentos 2 1. PRINCIPAIS INDICADORES GMV Total (R$) GMV Marketplace (R$) Marketplace (% GMV Total)

Um pouco da nossa história

Um pouco da nossa história Foi fundada e esse ano completou 83 anos de existência Laboratórios farmacêuticos nacionais e internacionais Das empresas filiadas são responsáveis pelas vendas do mercado no

Um pouco da nossa história Foi fundada e esse ano completou 83 anos de existência Laboratórios farmacêuticos nacionais e internacionais Das empresas filiadas são responsáveis pelas vendas do mercado no

Saraiva S.A. Livreiros Editores

1 Saraiva S.A. Livreiros Editores Teleconferência - Resultados até setembro de 2006 17 de novembro de 2006 Ressalvas sobre declarações futuras 2 Esta apresentação contém informações futuras. Tais informações

1 Saraiva S.A. Livreiros Editores Teleconferência - Resultados até setembro de 2006 17 de novembro de 2006 Ressalvas sobre declarações futuras 2 Esta apresentação contém informações futuras. Tais informações

Resultados do 1T de abril de 2008

Resultados do 25 de abril de 2008 mercado alvo CF&T Brasil > Mercado Alvo 1 Receita Líquida (R$ bilhões, nominal) CAGR (2002-2007) = 15,5% 11,5 13,0 10,1 8,7 6,3 7,2 +13,1% 2002 2003 2004 2005 2006 2007

Resultados do 25 de abril de 2008 mercado alvo CF&T Brasil > Mercado Alvo 1 Receita Líquida (R$ bilhões, nominal) CAGR (2002-2007) = 15,5% 11,5 13,0 10,1 8,7 6,3 7,2 +13,1% 2002 2003 2004 2005 2006 2007

Apresentação dos Resultados 2T08

Apresentação dos Resultados 2T08 Aviso Importante Declarações contidas nesta apresentação relativas às perspectivas dos negócios da Companhia, projeções de resultados operacionais e financeiros, e referências

Apresentação dos Resultados 2T08 Aviso Importante Declarações contidas nesta apresentação relativas às perspectivas dos negócios da Companhia, projeções de resultados operacionais e financeiros, e referências

Plano Estratégico Relações com Investidores

1 Limitação de Responsabilidade Esta apresentação contém declarações prospectivas que refletem crenças e expectativas atuais sobre a base de clientes, estimativas em relação aos resultados financeiros

1 Limitação de Responsabilidade Esta apresentação contém declarações prospectivas que refletem crenças e expectativas atuais sobre a base de clientes, estimativas em relação aos resultados financeiros

A A DEMANDA de PAPEL MUNDIAL e SUSTENTABILIDADE. 2o. CONGRESSO FLORESTAL DO MATO GROSSO DO SUL 8 de Junho de 2010

A A DEMANDA de PAPEL MUNDIAL e SUSTENTABILIDADE 2o. CONGRESSO FLORESTAL DO MATO GROSSO DO SUL 8 de Junho de 2010 CONTEÚDO 1. PERFIL DO SETOR BRASILEIRO DE C&P 2. OVERVIEW DO SETOR BRASILEIRO DE C&P 3.

A A DEMANDA de PAPEL MUNDIAL e SUSTENTABILIDADE 2o. CONGRESSO FLORESTAL DO MATO GROSSO DO SUL 8 de Junho de 2010 CONTEÚDO 1. PERFIL DO SETOR BRASILEIRO DE C&P 2. OVERVIEW DO SETOR BRASILEIRO DE C&P 3.

Teleconferência Resultados 3T07

Teleconferência Resultados 3T07 Destaques no trimestre Crescimento orgânico da receita bruta de 31,4% no 3T07 e 36,6% nos12 mesesatésetembrode 2007 Impulsionado pelo crescimento de vendas no MI de 58,4%

Teleconferência Resultados 3T07 Destaques no trimestre Crescimento orgânico da receita bruta de 31,4% no 3T07 e 36,6% nos12 mesesatésetembrode 2007 Impulsionado pelo crescimento de vendas no MI de 58,4%

INOVAÇÃO E P&D: QUAL O MELHOR CAMINHO?

INOVAÇÃO E P&D: QUAL O MELHOR CAMINHO? XXXII CONGRESSO DA SOCIEDADE BRASILEIRA DE MEDICINA FARMACÊUTICA 23 e 24 novembro 2006 João Sanches Diretor de Comunicação A inovação é pilar da competitividade Prosperidade

INOVAÇÃO E P&D: QUAL O MELHOR CAMINHO? XXXII CONGRESSO DA SOCIEDADE BRASILEIRA DE MEDICINA FARMACÊUTICA 23 e 24 novembro 2006 João Sanches Diretor de Comunicação A inovação é pilar da competitividade Prosperidade

APRESENTAÇÃO TELECONFERÊNCIA DE RESULTADOS 2T de agosto de 2016

APRESENTAÇÃO TELECONFERÊNCIA DE RESULTADOS 15 de agosto de 2016 AVISO LEGAL Esta apresentação contém declarações sobre o futuro que estão sujeitas a riscos e incertezas. Estas declarações são baseadas

APRESENTAÇÃO TELECONFERÊNCIA DE RESULTADOS 15 de agosto de 2016 AVISO LEGAL Esta apresentação contém declarações sobre o futuro que estão sujeitas a riscos e incertezas. Estas declarações são baseadas

NEGOCIAÇÃO TRANSPARENTE

C O M E R C I A L NEGOCIAÇÃO TRANSPARENTE R O D R I G O V A S C O N C E L L O S SE VOCÊ NÃO SABE PARA ONDE ESTÁ INDO, NENHUM CAMINHO O LEVARÁ LÁ! ... POR VOLTA DE 2.000... Invenção do PEN DRIVE Capacidade

C O M E R C I A L NEGOCIAÇÃO TRANSPARENTE R O D R I G O V A S C O N C E L L O S SE VOCÊ NÃO SABE PARA ONDE ESTÁ INDO, NENHUM CAMINHO O LEVARÁ LÁ! ... POR VOLTA DE 2.000... Invenção do PEN DRIVE Capacidade

RELATÓRIO PESQUISA DE SATISFAÇÃO. Realização: Organização:

RELATÓRIO PESQUISA DE SATISFAÇÃO AVALIAÇÃO GERAL DO EVENTO Almoço Atendimento Expositores Auditório e Áreas de Exposição Estandes Modelo do Evento Organização Geral Welcome Coffee 88% dos participantes

RELATÓRIO PESQUISA DE SATISFAÇÃO AVALIAÇÃO GERAL DO EVENTO Almoço Atendimento Expositores Auditório e Áreas de Exposição Estandes Modelo do Evento Organização Geral Welcome Coffee 88% dos participantes

DFP - Demonstrações Financeiras Padronizadas - 31/12/ HYPERMARCAS S/A Versão : 2. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 4 Demonstração do Resultado 6 Demonstração do Resultado Abrangente 7 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 4 Demonstração do Resultado 6 Demonstração do Resultado Abrangente 7 Demonstração

Aquisição do Controle da Advance e da Rextur (Duotur) Dezembro de 2014

Dezembro de 2014") Aquisição do Controle da Advance e da Rextur (Duotur) Dezembro de 2014 Mensagens Principais A Aquisição do Controle Acionário da Advance e da Rextur (Duotur) irá: Estabelecer um Grupo relevante no mercado

Aquisição do Controle da Advance e da Rextur (Duotur) Dezembro de 2014 Mensagens Principais A Aquisição do Controle Acionário da Advance e da Rextur (Duotur) irá: Estabelecer um Grupo relevante no mercado

Magazine Luiza. Teleconferência de Resultados 1T17 05 de Maio de 2017

Magazine Luiza Teleconferência de Resultados 1T17 05 de Maio de 2017 Destaques 1T17 Vendas E-commerce Lucro Bruto Despesas Operacionais EBITDA Lucro Líquido Capital de Giro Endividamento Luizacred Vendas

Magazine Luiza Teleconferência de Resultados 1T17 05 de Maio de 2017 Destaques 1T17 Vendas E-commerce Lucro Bruto Despesas Operacionais EBITDA Lucro Líquido Capital de Giro Endividamento Luizacred Vendas

Resultados 1T16 Teleconferência 29 de abril de :00 (BrT)

") Resultados 1T16 Teleconferência 29 de abril de 2016 11:00 (BrT) RESULTADOS 1T16 Desempenho Financeiro Implementação SAP Perspectivas Perguntas AVISO/DISCLAIMER Nossas estimativas e declarações futuras

Resultados 1T16 Teleconferência 29 de abril de 2016 11:00 (BrT) RESULTADOS 1T16 Desempenho Financeiro Implementação SAP Perspectivas Perguntas AVISO/DISCLAIMER Nossas estimativas e declarações futuras

UBS CEO CONFERENCE. 21 de março de 2006

UBS CEO CONFERENCE 21 de março de 2006 1 Disclaimer Esta apresentação contém considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas

UBS CEO CONFERENCE 21 de março de 2006 1 Disclaimer Esta apresentação contém considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas

SMILES S.A. APRESENTAÇÃO DE RESULTADOS 3T de novembro de 2016

SMILES S.A. APRESENTAÇÃO DE RESULTADOS 3T16 01 de novembro de 2016 Aviso Importante O material divulgado pela Companhia reflete as expectativas dos administradores e poderá conter estimativas sobre eventos

SMILES S.A. APRESENTAÇÃO DE RESULTADOS 3T16 01 de novembro de 2016 Aviso Importante O material divulgado pela Companhia reflete as expectativas dos administradores e poderá conter estimativas sobre eventos

Aquisição da Banvit. 9 de janeiro de 2017

Aquisição da Banvit 9 de janeiro de 2017 Racional Estratégico da Transação A Turquia representa o maior mercado consumidor halal no mundo e a Banvit é a líder neste mercado A Turquia representa o maior

Aquisição da Banvit 9 de janeiro de 2017 Racional Estratégico da Transação A Turquia representa o maior mercado consumidor halal no mundo e a Banvit é a líder neste mercado A Turquia representa o maior

Aviso Importante Restoque Comércio e Confecções de Roupas S.A. ( Restoque ou Companhia )

") Aviso Importante Restoque Comércio e Confecções de Roupas S.A. ( Restoque ou Companhia ) Esta apresentação pode conter certas declarações e informações prospectivas a respeito da Restoque Comércio e Confecções

Aviso Importante Restoque Comércio e Confecções de Roupas S.A. ( Restoque ou Companhia ) Esta apresentação pode conter certas declarações e informações prospectivas a respeito da Restoque Comércio e Confecções

Apresentação Institucional. Março de 2015

Apresentação Institucional Março de 2015 Apresentação Institucional Sobre a Par Corretora Mercado de Seguros em 2014 Diferenciais competitivos Programa Tem Mais Caixa Par Corretora é a corretora exclusiva

Apresentação Institucional Março de 2015 Apresentação Institucional Sobre a Par Corretora Mercado de Seguros em 2014 Diferenciais competitivos Programa Tem Mais Caixa Par Corretora é a corretora exclusiva

ReuniãoAPIMEC. São Paulo, 8 de dezembro, 2010

ReuniãoAPIMEC São Paulo, 8 de dezembro, 2010 Visão geral da Companhia QUEM SOMOS Líder mundial na fabricação de produtos têxteis de cama e banho para o lar Fundada em 1967 Líder no mercado brasileiro de

ReuniãoAPIMEC São Paulo, 8 de dezembro, 2010 Visão geral da Companhia QUEM SOMOS Líder mundial na fabricação de produtos têxteis de cama e banho para o lar Fundada em 1967 Líder no mercado brasileiro de

+47 years providing data and solutions for pharma Jun /2016 Paulo Paiva Diretor Regional Latam

ESTUDO SOBRE O VAREJO E ESTRATÉGIA PARA INTRODUÇÃO DE SERVIÇOS NA FARMÁCIA +47 years providing data and solutions for pharma Jun /2016 Paulo Paiva Diretor Regional Latam Ambiente Macroeconômico Os indicadores

ESTUDO SOBRE O VAREJO E ESTRATÉGIA PARA INTRODUÇÃO DE SERVIÇOS NA FARMÁCIA +47 years providing data and solutions for pharma Jun /2016 Paulo Paiva Diretor Regional Latam Ambiente Macroeconômico Os indicadores

Celebração de Acordos entre Minerva e BRF Novembro 2013

Celebração de Acordos entre Minerva e BRF Novembro 2013 1 1. Operação Drop Down ativos BRF A Operação Drop Down dos ativos de abate e desossa da BRF Criação da Newco Divisão de Bovinos: Ativos e passivos

Celebração de Acordos entre Minerva e BRF Novembro 2013 1 1. Operação Drop Down ativos BRF A Operação Drop Down dos ativos de abate e desossa da BRF Criação da Newco Divisão de Bovinos: Ativos e passivos

Farmácias : Oportunidaes e Desafios

Seminário GVcev Farmácias : Oportunidaes e Desafios Ingredientes de Sucesso no Varejo de Farmacosméticos Lucien J. Geargeoura lucienjgeargeoura@gvmail.br Pesquisa do GVcev Ingredientes de Sucesso no Varejo

Seminário GVcev Farmácias : Oportunidaes e Desafios Ingredientes de Sucesso no Varejo de Farmacosméticos Lucien J. Geargeoura lucienjgeargeoura@gvmail.br Pesquisa do GVcev Ingredientes de Sucesso no Varejo

Apresentação dos Resultados do 1T10. Teleconferência de Resultados

Apresentação dos Resultados do 1T10 Teleconferência de Resultados Visão Geral do 1T10 2 Destaques A Companhia Alcançou Resultados Operacionais Positivos e Concluiu Plano de Capitalização Plano de Capitalização

Apresentação dos Resultados do 1T10 Teleconferência de Resultados Visão Geral do 1T10 2 Destaques A Companhia Alcançou Resultados Operacionais Positivos e Concluiu Plano de Capitalização Plano de Capitalização

"Agressiva estratégia de crescimento, com um modelo de negócios sustentável"

"Agressiva estratégia de crescimento, com um " RECONHECIMENTO DA MARCA VAREJO E-COMMERCE AGÊNCIA TURISMO confiabilidade BRAND AWARENESS CONFIABILIDADE tradição em inovação DESDE 1972 tradição em inovação

"Agressiva estratégia de crescimento, com um " RECONHECIMENTO DA MARCA VAREJO E-COMMERCE AGÊNCIA TURISMO confiabilidade BRAND AWARENESS CONFIABILIDADE tradição em inovação DESDE 1972 tradição em inovação