1. O que é a ECF? Obrigatoriedade Prazo de entrega Benefícios do Sped Blocos Iniciando a configuração

|

|

|

- Célia Caldeira Estrela

- 7 Há anos

- Visualizações:

Transcrição

1 2016 1

2 1. O que é a ECF? Obrigatoriedade Prazo de entrega Benefícios do Sped Blocos Iniciando a configuração Associação das Contas Cadastro dos Sócios Cadastro do Contador Contador assinando como procurador Configuração da Empresa Registro Registro Registro Registro Y Registro Y Registro Y Registro Y

3 19. Outros Registros Cópia de configurações DRE L300 / P150 / U Livro Caixa Registro Q Empresas Lucro Presumido Empresas Lucro Real Estimativa, Imune e Isenta Empresas Lucro Real Balancete de Suspensão e Redução Parte B Identificação das contas Lançamento da Parte B sem reflexo na Parte A Lalur / Lacs iniciando os ajustes Calculo do IRPJ e da CSLL Exportando a Declaração Módulos x ECF Visão Geral da ECF e configurações Importando a ECF Recuperando a ECD e ECF Mudança de contador ou de plano de contas no período Erros e Advertências comuns na ECF

4 A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com entrega prevista para o último dia útil do mês de julho do ano posterior ao do período da escrituração no ambiente do Sistema Público de Escrituração Digital (Sped). Portanto, a DIPJ está extinta a partir do ano-calendário

5 São obrigadas ao preenchimento da ECF todas as pessoas jurídicas, inclusive imunes e isentas, sejam elas tributadas pelo lucro real, lucro arbitrado ou lucro presumido, exceto: I - As pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), de que trata a Lei Complementar nº 123, de 14 de dezembro de 2006; II - Os órgãos públicos, às autarquias e às fundações públicas; III - As pessoas jurídicas inativas de que trata a Instrução Normativa RFB nº 1.536, de 22 de dezembro de 2014; e 5

6 Nos termos da Instrução Normativa RFB nº 1536, de 22 de dezembro de 2014, considera-se pessoa jurídica inativa aquela que não tenha efetuado qualquer atividade operacional, não operacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais, durante todo o ano-calendário. Estas deverão apresentar a Declaração Simplificada da Pessoa Jurídica (DSPJ) - Inativa. Há que se ressaltar que, caso a pessoa jurídica tenha Sociedades em Conta de Participação (SCP), cada SCP deverá preencher e transmitir sua própria ECF, utilizando o CNPJ da pessoa jurídica que é sócia ostensiva e o CNPJ/Código de cada SCP. 6

7 Uma das inovações da ECF corresponde, para as empresas obrigadas a entrega da Escrituração Contábil Digital (ECD), à utilização dos saldos e contas da ECD para preenchimento inicial da ECF. Ademais, a ECF também recuperará os saldos finais das ECF anterior, a partir do ano-calendário Na ECF haverá o preenchimento e controle, por meio de validações, das partes A e B do Livro Eletrônico de Apuração do Lucro Real (e-lalur) e do Livro Eletrônico de Apuração da Base de Cálculo da CSLL (e-lacs). Todos os saldos informados nesses livros também serão controlados e, no caso da parte B, haverá o batimento de saldos de um ano para outro. Finalmente, a ECF apresentará as fichas de informações econômicas e de informações gerais em novo formato de preenchimento para as empresas. 7

8 O prazo de entrega foi fixado pelo art. 3º da Instrução Normativa RFB nº 1.422/2013, reproduzido abaixo: Art. 3º A ECF será transmitida anualmente ao Sistema Público de Escrituração Digital (Sped) até o último dia útil do mês de julho do ano seguinte ao anocalendário a que se refira. 1º A ECF deverá ser assinada digitalmente mediante certificado emitido por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP- Brasil), a fim de garantir a autoria, a autenticidade, a integridade e a validade jurídica do documento digital. 2º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a ECF deverá ser entregue pelas pessoas jurídicas extintas, cindidas, fusionadas, incorporadas e incorporadoras, até o último dia útil do 3º(terceiro) mês subsequente ao do evento. 8

9 Diminuição do consumo de papel, com redução de custo e preservação do meio ambiente; Redução de custo com a racionalização e simplificação das obrigações acessórias; Uniformização das informações que o contribuinte presta aos diversos entes governamentais; Rapidez no acesso as informações; 9

10 0 - Abertura e Identificação Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. J - Plano de Contas e Mapeamento - Apresenta o mapeamento do plano de contas contábil para o plano de contas referencial. K - Saldos das Contas Contábeis e Referenciais - Apresenta os saldos das contas contábeis patrimoniais e de resultado por período de apuração e o seu mapeamento para as contas referenciais. L - Lucro Líquido Lucro Real Apresenta o balanço patrimonial, a demonstração do resultado do exercício e apura o lucro líquido da pessoa jurídica tributada pelo lucro real. M - e-lalur e e-lacs Lucro Real Apresenta os livros eletrônicos de escrituração e apuração do IRPJ (e-lalur) e da CSLL (e-lacs) da pessoa jurídica tributada pelo lucro real - partes A e B. 10

11 N - Cálculo do IRPJ e da CSLL Lucro Real Calcula o IRPJ e a CSLL com base no lucro real (estimativas mensais e ajuste anual ou valores trimestrais). P - Lucro Presumido - Apresenta o balanço patrimonial, a demonstração do resultado do exercício e apura o IRPJ e a CSLL com base no lucro presumido. Q - Livro Caixa - Apresenta o demonstrativo do livro caixa para os casos previstos na legislação. T - Lucro Arbitrado - Apura o IRPJ e a CSLL com base no lucro arbitrado. U - Imunes ou Isentas - Apresenta o balanço patrimonial e a demonstração do resultado das imunes ou isentas. Apura o IRPJ e a CSLL quando forem obrigadas. 11

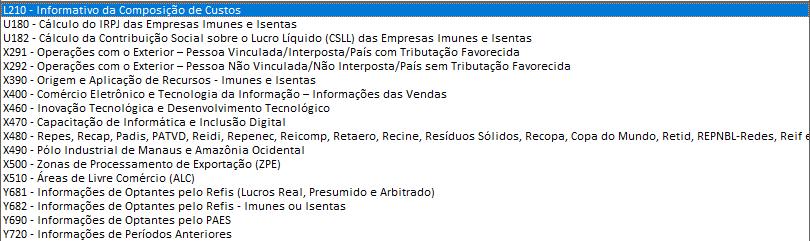

12 X - Informações Econômicas - Apresenta informações econômicas da pessoa jurídica. Y - Informações Gerais - Apresenta informações gerais da pessoa jurídica. W Relatório País a País Apresenta o Relatório Country by Country Report. 9 - Encerramento do Arquivo Digital Encerra o arquivo digital. Observação - os blocos C e E são recuperados conforme: C- Recuperado do Sped Contábil do ano assinado e entregue. E Recuperado da ECF do ano anterior. 12

13 O ECF pode ser gerado tanto no Módulo Fiscal quanto Contábil através dos menus: Fiscal Exportações / Federais / Sped ECF Escrituração Contábil Fiscal. Contábil - Exportações / Sped ECF Escrituração Contábil Fiscal. 13

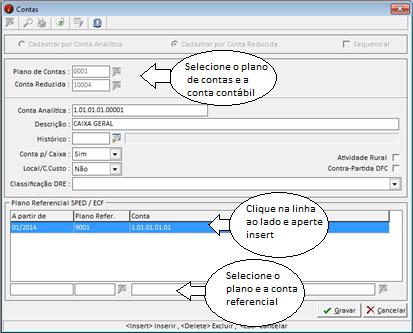

14 Assim como o envio para a ECD, para o envio da ECF também deve haver a associação das contas. As contas serão transportadas nos registros J e K para as empresas que optarem pela escrituração como contábil. 1 A associação das contas pode ser efetuada de duas maneiras. Dentro de Arquivos/ Contas, o usuário deve selecionar o plano de contas e a conta contábil. No quadro abaixo Plano Referencial Sped / ECF deve-se apertar o insert, informar o ano inicial, o plano referencial (de acordo com a tributação da empresa) e a conta do plano Sped. Obs. O ano deve ser informado, pois determinadas contas são validas somente em determinados períodos. 14

15 15

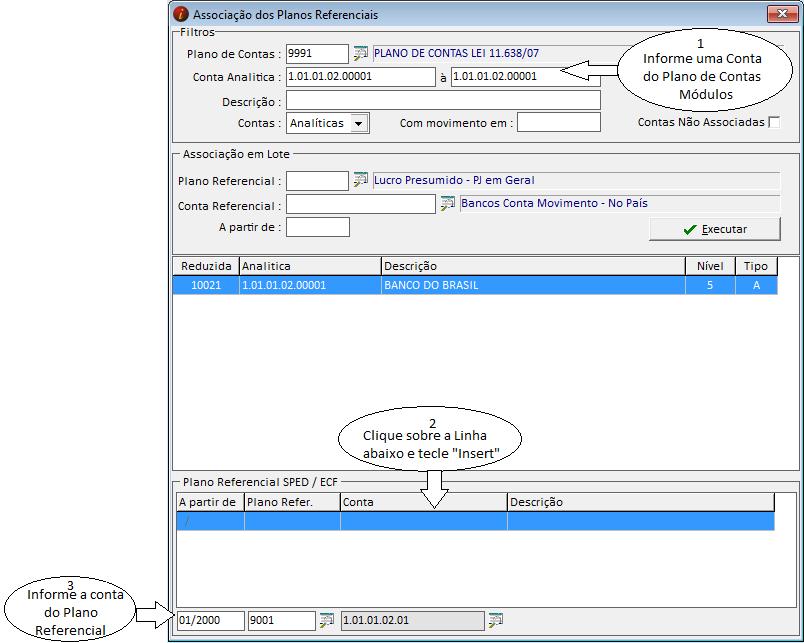

16 Dentro do Contábil, menu: Exportações / Associação dos Planos Referenciais é possível que seja efetuada a associação em lote, ou seja, diversas contas de um mesmo grupo de uma única vez. Exemplo clientes, o usuário irá selecionar o plano de contas, a primeira e a última conta analítica do grupo de clientes, pode-se também ser informado o ano em que teve movimento como filtro. Abaixo selecionar a conta referencial do plano Sped que seja similar a conta contábil. 16

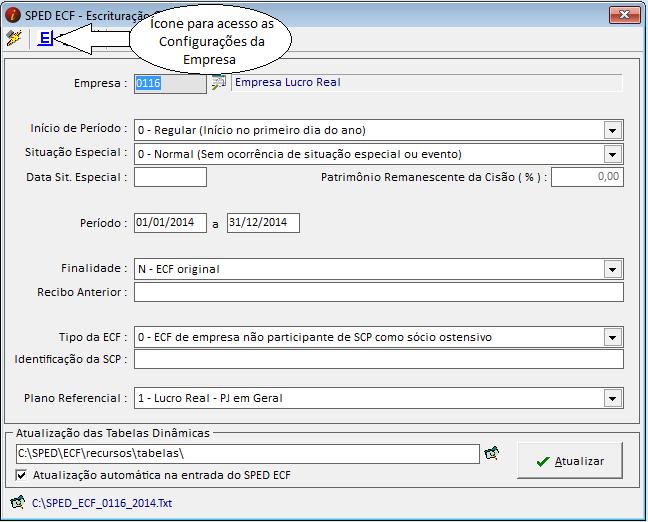

17 Contas Sistema Módulos Conta Referencial SPED 17

18 18

19 19

20 No menu: Arquivos Sócios devem estar cadastrados todos os sócios, cada qual com sua qualificação de assinante ou para os que não assinam como não possui assinatura digital. Este campo é de extrema importância para assinatura e entrega da Declaração pois será comparado com o Certificado Digital selecionado no momento da assinatura. 20

21 No menu: Arquivos/ Contadores, deve constar todos os dados do contador e o mesmo deve estar associado ao cadastro da empresa na Aba contabilidade. 21

22 Caso o contador assine como procurador, no cadastro do mesmo deve ser selecionado a opção Procurador conforme imagem abaixo. 22

23 23

24 Através do ícone iremos efetuar as configurações iniciais, sem elas não é possível a exportação da declaração. Registros 0010 e 0020 Dados iniciais e cadastrais. Os registros 0010 e 0020 são obrigatórios para todos os tipos de empresa. A partir deles que o sistema irá liberar os demais registros conforme a tributação, informações gerais e econômicas da empresa. As demais abas serão liberadas conforme a tributação e opções preenchidas nestes registros. 24

25 25

26 26

27 O registro só deve ser utilizado nas ECF das pessoas jurídicas sócias ostensivas que possuem Sociedades em Conta de Participação (SCP), para identificação das SCP da pessoa jurídica no período da escrituração. Para preenchimento do mesmo o usuário deve apertar a tecla insert, selecionar a(s) empresa(s) participante(s) da SCP. 27

28 Y570 Este registro tem por finalidade demonstrar todo IRRF e CSLL retidos na fonte durante o período da ECF incidentes sobre as receitas que compõe a base de cálculo dos tributos. O sistema irá filtrar todas as retenções informadas através dos lançamentos de Serviços - Notas Emitidas. Neste campo o usuário pode incluir as retenções que não foram efetuadas através de notas fiscais, tais como retenções financeiras. Para a inclusão devese apertar a tecla insert e informar os dados da retenção. 28

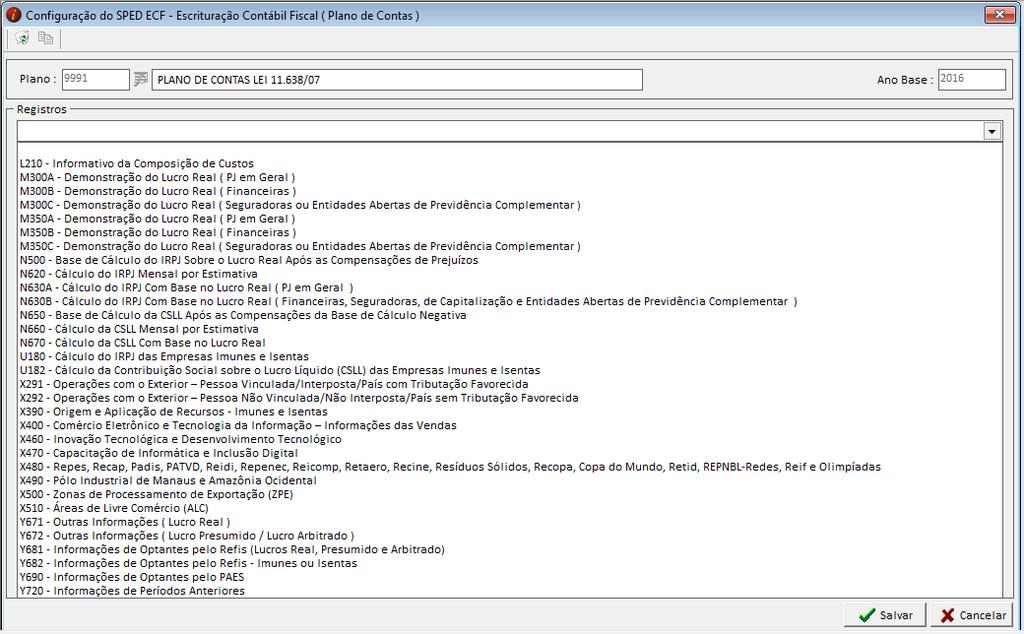

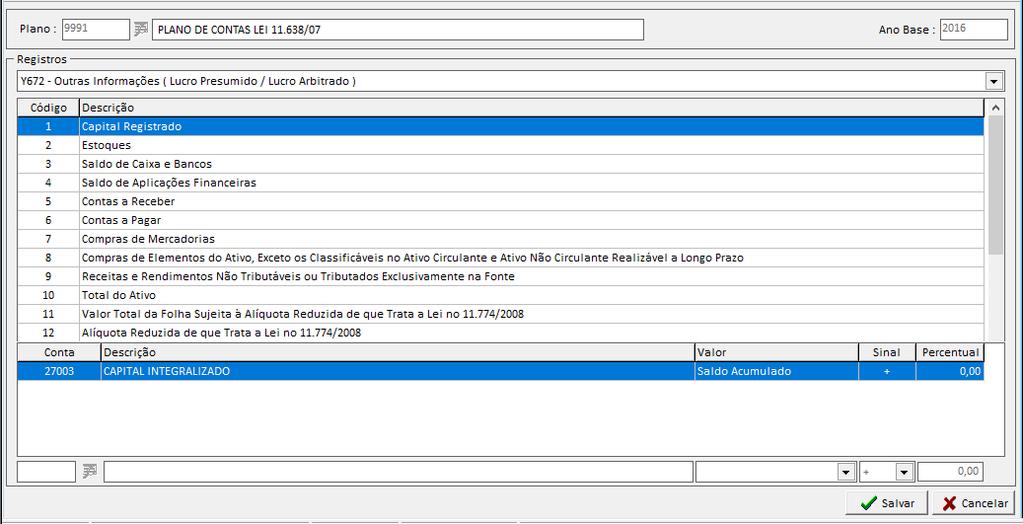

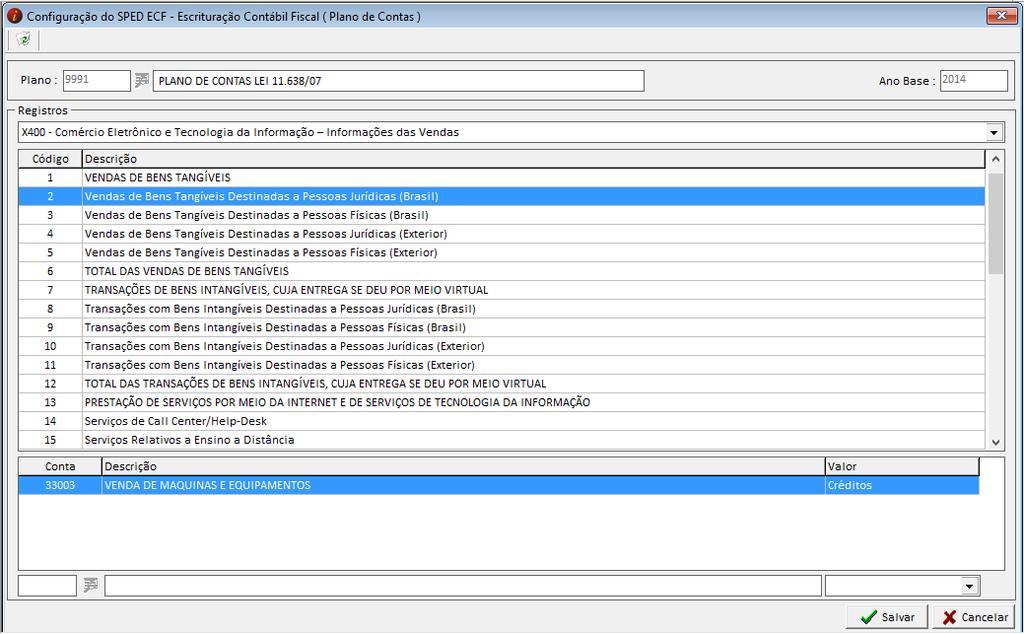

29 Nota - Possuímos um relatório que pode auxiliar na consulta dos valores exportados através dos lançamentos. No menu (Relatórios / Apurações / Impostos Retidos), na opção impostos o usuário deve selecionar o imposto que deseja e ao lado a opção a deduzir para tal conferência. 29

30 Este registro tem por finalidade exportar os rendimentos de Sócios. Se o mesmo estiver devidamente cadastrado no Módulo Folha (Arquivos/ Funcionários/ Cadastros/ Funcionários) e no Módulo Fiscal (Arquivos/ Sócios), o sistema irá considerar os rendimentos calculados através da Folha de pagamento, caso contrário, o usuário poderá informá-los manualmente através da tecla insert. 30

31 Este registro será demonstrado apenas para as empresas de Lucro Real, o usuário poderá informá-los manualmente através de valores ou configurá-los através do ícone que se encontra na tela inicial de exportação. 31

32 Este registro será demonstrado apenas para as empresas de Lucro Presumido e Lucro Arbitrado, o cliente poderá informá-los manualmente nesta tela ou configurá-los através do ícone que se encontra na tela inicial de exportação. Para empresas de Lucro Arbitrado deverão ser preenchidos dos campos 1 ao 14 e para empresas de Lucro Presumido somente dos campos 7 ao

33 33

34 Este campo serve para preenchimento de todas as demais informações econômicas da empresa. O usuário deve atentar-se ao preenchimento das telas anteriores para ver quais campos deverá preencher. Deve ser selecionado o registro e o período para inclusão dos dados, nesta tela o cliente deverá preencher os registros com seus respectivos valores mês a mês. 34

35 35

36 Estes registros e alguns outros também podem ser configurados através do plano de contas. Na tela inicial de exportação do ECF, há o seguinte ícone. Aqui a configuração dos Outros Registros será efetuada por plano de contas e ano, ou seja, efetuando a configuração de um plano de contas específico todas as demais empresas que usarem este plano de contas terão a configuração pronta, não sendo necessária uma configuração por empresa. 36

37 Configuração dos Registros ECF Configuração - Registros 37

38 38

39 39

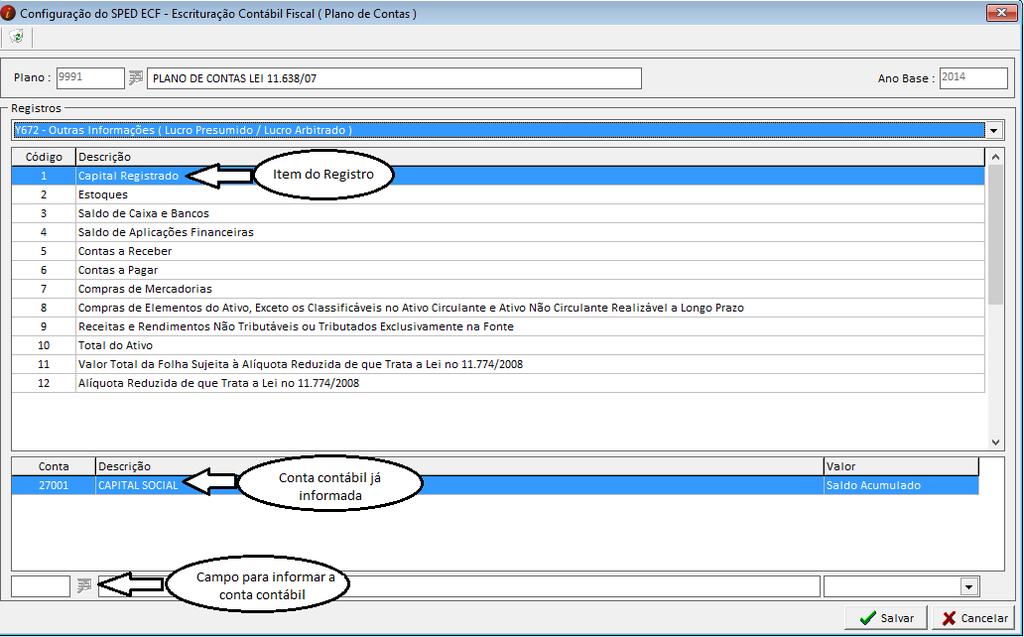

40 Selecione o plano, o ano base e o registro desejado, após clique na linha que deseja incluir a conta e aperte a tecla insert. Na parte inferior será habilitado para a seleção das contas. Selecione a conta contábil, analítica ou sintética, e após terá as opções: Saldo Acumulado O sistema irá considerar o saldo total da conta, acumulado desde o início. Saldo do Período O sistema irá considerar o saldo da conta dentro do ano, desconsiderando o saldo anterior. Saldo Anterior O sistema irá considerar o saldo anterior da conta, desconsiderando a movimentação do ano base. Créditos O sistema irá considerar o valor total de créditos dentro do ano base. Débitos O sistema irá considerar o valor total de débitos dentro do ano base. O campo sinal serve para o cliente informar se a conta será redutora ou não. O campo % serve para o cliente informar apenas o percentual do valor da conta que deseja utilizar, caso não queira o valor total. 40

41 41

42 Nota Os dois ícones de configurações iniciais podem ser copiados de um ano base para outro. Ao acessar qualquer um dos ícones - terá disponível o seguinte ícone,,caso já tenha a configuração inicial montada em algum ano, este permite que a mesma seja copiada para o ano base atual ou posterior a existente. 42

43 Para conferência o usuário pode acessar o seguinte menu (Exportações / Sped ECF Lalur/ Lacs / Demonstração do Resultado Líquido no Período Fiscal (L300 / P150 / U150)). Esta demonstração inicia-se através da associação das contas. Este passo é de extrema importância, pois através da mesma o sistema irá configurar a DRE junto ao plano referencial do Sped. O usuário deve verificar se o resultado líquido está de acordo com a escrituração contábil do cliente. O que pode impactar diretamente no resultado é a associação incorreta das contas. 43

44 Exemplo as contas iniciadas por 3.01 tratam-se da atividade operacional da empresa e as contas iniciadas por 3.11 tratam-se de atividade rural, se uma das contas deveria estar associada ao operacional for associada a atividade rural e vice-versa, o resultado ficará diferente. Obs. Esta tela é somente para conferência, não sendo permitida nenhuma alteração através dela, caso o cliente identifique alguma conta incorreta, deve ser corrigido na associação da conta. 44

45 45

46 Na parte superior será apresentado a DRE conforme o Sped ECF, em cada linha que o usuário selecionar, no quadro baixo o sistema irá demonstrar quais contas do plano de contas foram associadas a conta do plano Sped selecionada. Exemplo, a conta foi associada a conta

47 Para a empresa que optar pela entrega com o tipo de escrituração como Livro Caixa, o sistema irá considerar os saldo de acordo com os lançamentos da conta CAIXA apenas. Para conferência, dentro do Módulo Contábil o usuário pode acessar o menu (Livro Caixa / Relatório do Caixa). Na tela de exportação deve ser selecionada a opção Bloco Q. 47

48 48

49 Além dos registros anteriores as empresas de Lucro Presumido possuem alguns outros blocos. Bloco P, este levará novamente o balanço patrimonial e a DRE, como também a apuração do IRPJ e da CSLL (registros P200, P300, P400 e P500). Há duas formas de transportar estes registros. Caso possua toda a escrituração cadastrada no Módulo Fiscal, o sistema irá transportar os dados automaticamente. Caso o usuário não possua os dados de notas, faturamento e apurações no Módulo Fiscal, podem ser inclusos em outros registros conforme explicado anteriormente ou também na tela a seguir. 49

50 No menu (Lançamentos / Faturamento / Outras Receitas), teremos um resumo da apuração anual da empresa, separa por mês e trimestre. 50

51 Aqui o cliente poderá conferir a apuração e também incluir dados adicionais para a apuração do imposto. O sistema irá considerar todos os valores demonstrados nesta tela, finalizando com os valores a pagar. Obs. Como imposto retido aqui serão demonstrados também os valores digitados na tela de exportação no registro Y570 comentado anteriormente. Temos os seguintes relatórios auxiliares (Relatórios / Apurações / Apuração das Guias e Apuração das Guias Lucro Presumido). 51

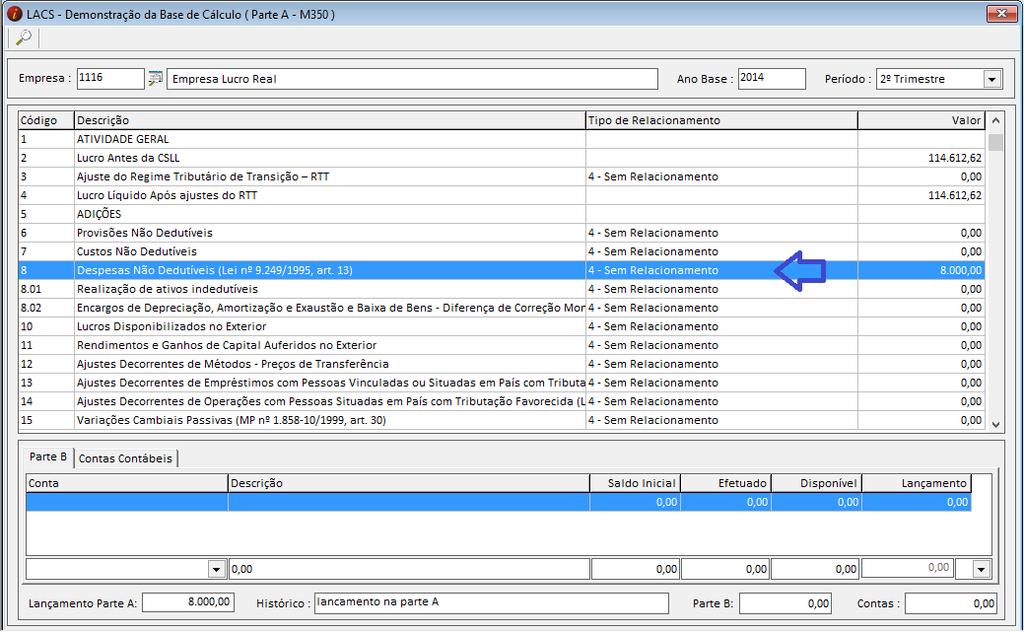

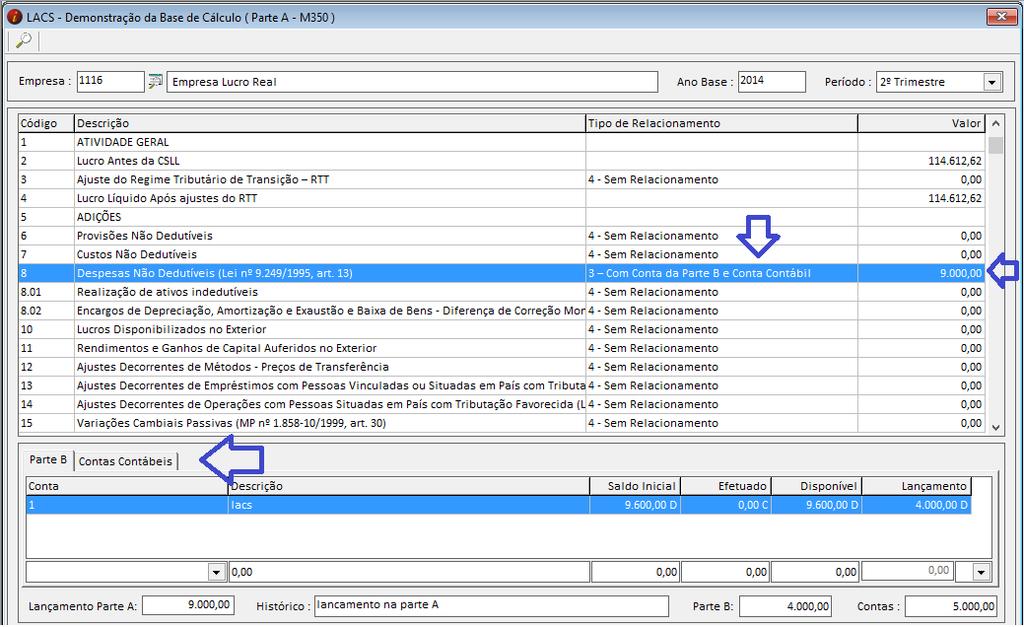

52 Para as empresas tributadas pelo Lucro Real Estimativa, Imunes e Isentas, devido seu valor de base de IR e CSLL serem estimados pelo faturamento, a forma de apuração inicial será a mesma informada na tributação do Lucro Presumido. Pode ser utilizado para a conferência as telas mencionadas anteriormente. Após a apuração inicial, efetuaremos os ajustes no LaLur / Lacs, Controle de Saldos da Parte B e apuração final dos impostos. 52

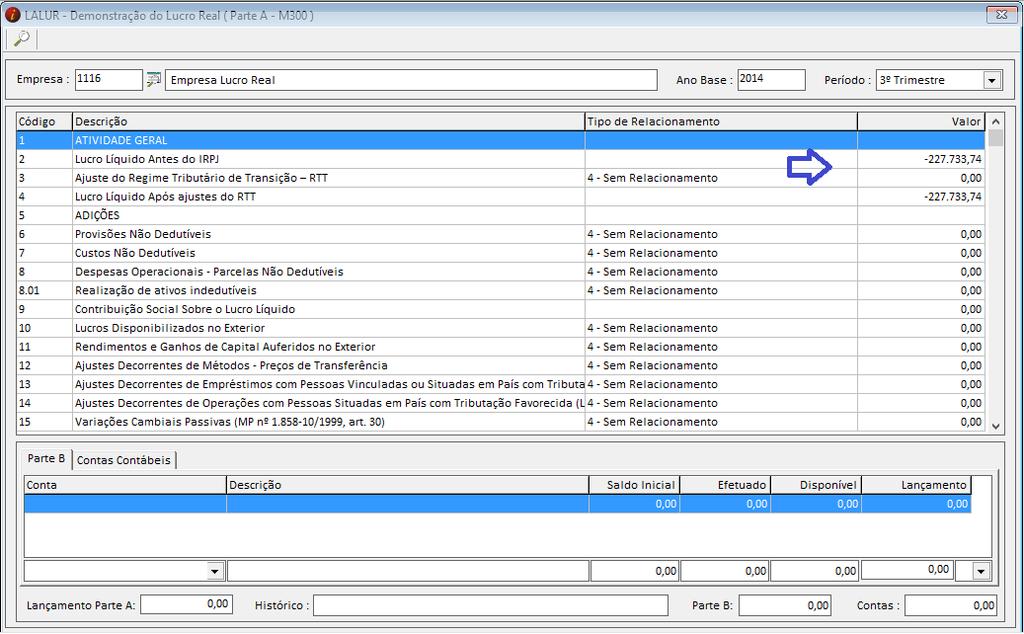

53 Para as empresas que apuram por esta tributação o sistema irá efetuar a apuração dos impostos através da contabilidade e posteriormente os ajustes extrafiscais. O Lalur / Lacs é divido em duas partes: a primeira (parte A) é destinada aos lançamentos de ajuste do lucro líquido, juntando, nessa parte, as compensações, adições e exclusões, e tem no fechamento a demonstração do lucro real; na segunda (parte B), por outro lado, temos uma destinação exclusiva ao controle de valores que não constam na escrituração comercial, mas que podem influenciar a determinação do lucro no futuro. É muito semelhante às notas de esclarecimento pertencentes a alguns livros, quando não há uma apuração contábil da informação, mas se tem conhecimento dela e dos possíveis impactos que ela pode ter. 53

54 Antes de iniciar os lançamentos da Parte A é necessário criar as contas que possuem saldos para as Adições e Exclusões do LALUR. Aqui serão registrados valores que afetarão o Lucro Real de períodos futuros, como prejuízo a compensar, depreciação acelerada incentivada, entre outros. Para o cadastro informe a Empresa e o Ano Base para criar a conta da Parte B. O campo código é de livre atribuição pelo usuário, o código de origem não é de preenchimento obrigatório, porém pode ser preenchido de acordo com o campo em que for utilizado na parte A, a data e o saldo serve para identificar o valor e a data daquele evento, no campo indicador deve ser utilizado C para aumentar o lucro real ou a base de cálculo ou D para prejuízos ou valores que reduzam o lucro real e a base de cálculo. 54

55 55

56 Neste campo, o usuário deverá escriturar os lançamentos que não terá reflexo dentro do período. Em caso de prejuízo fiscal apurado no período o usuário deverá efetuar o lançamento do mesmo da seguinte maneira. Ao acessar o menu (Exportações / Sped ECF Lalur / Lacs / Parte B Lançamentos sem reflexo na Parte A), o usuário irá selecionar a empresa, o ano base, o tipo de imposto e o período para lançamento, trimestral ou anual, no caso de trimestral deve ser feito um lançamento para cada trimestre em que houve o prejuízo. Após irá aparecer as contas que foram cadastradas anteriormente na Parte B (M010) conforme o imposto selecionado. 56

57 Selecione a conta que foi cadastrada para o prejuízo ou que já possua saldo de prejuízos anteriores e no quadro abaixo aperte a tecla insert. Informe o valor de prejuízo apurado (trimestral / anual) no Lalur / Lacs. No campo Indicador de Lançamento, selecione PF Prejuízo Fiscal para o IRPJ e BS Base de Calculo Negativa para CSLL. Informe o histórico e se há ou não tributação diferida. Nota Deve ser feito um lançamento para cada um dos impostos. 57

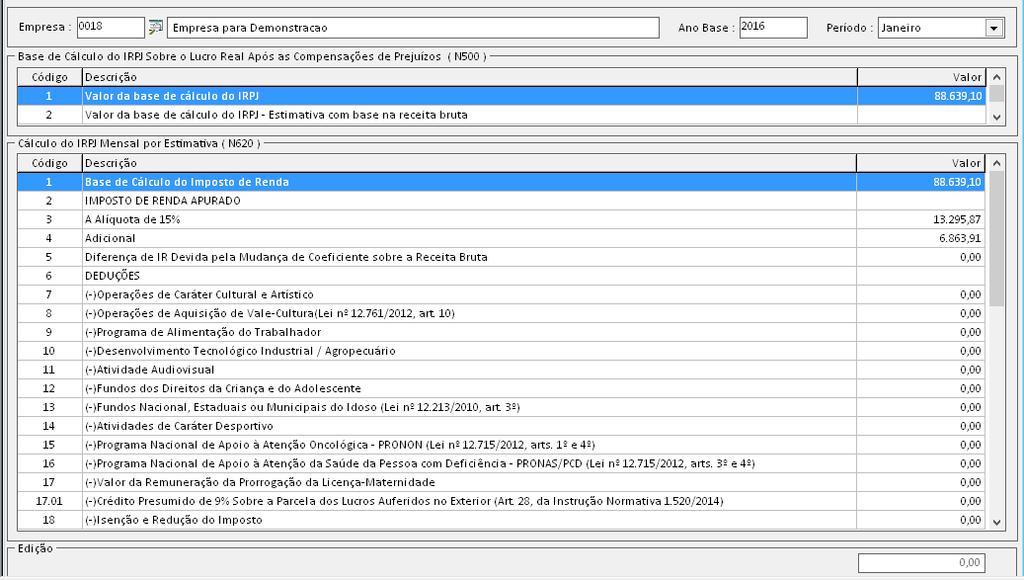

58 Clique sobre o registro e Tecle Insert para incluir o Lançamento. Informe os valores da Parte B do LACS para controle de saldo das contas utilizadas para Adição ou Exclusão na Base de Cálculo da Contribuição Social. Funções no Teclado: Insert = Incluir Lançamento Enter = Alterar Lançamento Delete = Excluir Lançamento 58

59 Selecione o registro e tecle Insert para incluir a conta referente a parte B quando - necessário. Campo para informar o valor da parte A. Informe os valores de Adições e Exclusões para cada item da Parte A. Nessa mesma tela é possível relacionar os itens da Parte A com a Parte B conforme a figura acima. Funções no Teclado: Insert = Incluir Lançamento Enter = Alterar Lançamento Delete = Excluir Lançamento 59

60 O valor apurado na DRE no campo resultado líquido do período será exportado para os campos Lucro líquido antes do IRPJ e Lucro líquido antes da CSLL dos livros Lalur e Lacs. DRE (Exportações / Sped ECF Lalur / Demonstração do Resultado Líquido do Período Fiscal). Lalur (Exportações / Sped ECF Lalur / Parte A Demonstração do Lucro Real M300) Lacs (Exportações / Sped ECF Lacs/ Parte A Demonstração do Lucro Real M350) 60

61 Para iniciar os ajustes, o usuário deve selecionar a linha da devida adição ou exclusão e apertar a tecla enter, o cliente poderá efetuar a associação de 3 formas. Informando somente o valor. Deve ser informado o valor e o histórico referente à adição/ exclusão e o sinal D (devedor) ou C (credor). Com algum saldo que possua cadastro na parte B do Lalur / Lacs. Deve ser selecionada a conta cadastrada na parte B, informado o valor e o sinal D (devedor) ou C (credor). Informando a conta contábil e o valor a utilizar daquela conta. Deve ser informado a conta contábil, o valor do saldo da conta a ser utilizado e o sinal D (devedor) ou C (credor). 61

62 Após gravar o sistema apresentará a mensagem se deseja utilizar o saldo total da conta para os demais períodos, caso o cliente opte por sim, o sistema irá lança-los automaticamente para todos os meses de acordo com a contabilidade. 62

63 Os ajustes efetuados no Lalur deverão ser efetuados também no Lacs, caso o usuário possua a configuração efetuada no ano anterior, o sistema permite a cópia de um ano para o outro através do ícone Após todos os ajustes efetuados, o Lucro Real antes das compensações será demonstrado no campo 169 do Lalur / Lacs, caso haja saldo de prejuízo de período anterior, o mesmo poderá ser utilizado para compensação do Lucro (quando houver). Após as compensações o Lucro Real será demonstrado no campo 175 (atividade operacional). 63

64 Os valores para a Demonstração do Resultado Líquido são extraídos do balanço através da Associação de contas do Plano de cada empresa com o Plano Referencial SPED. Essa tela não permite incluir, alterar ou excluir valores, deverá ser visualizada apenas para realizar a conferência dos valores de resultado. 64

65 O lucro Real apurado no Lalur / Lacs será utilizado como base de cálculo dos impostos. Nesta tela também será demonstrado todas as retenções apuradas anteriormente. Em algumas linhas, conforme manual da ECF, o usuário poderá efetuar ajustes na apuração final do Cálculo dos impostos através da tecla enter. 65

66 66

67 Após todos ao lançamentos da Parte A e Parte B do LALUR, informe as deduções caso haja valores para concluir o cálculo do IRPJ. 67

68 Na tela de exportação o usuário deve preencher os dados de acordo com a escrituração, tais como, inicio do período, situação especial se houver, finalidade e tipo de ECF. O campo Plano Referencial serve para efetuar o mapeamento das contas para formação dos demais blocos, ele deve ser preenchido de acordo com o plano que foi informado na associação das contas e tributação da empresa. O arquivo será salvo no caminho e com o nome localizado no rodapé da tela de exportação. 68

69 02 Clique sobre o ícone de - geração do arquivo. 01 Selecione o caminho para a - geração do arquivo. 69

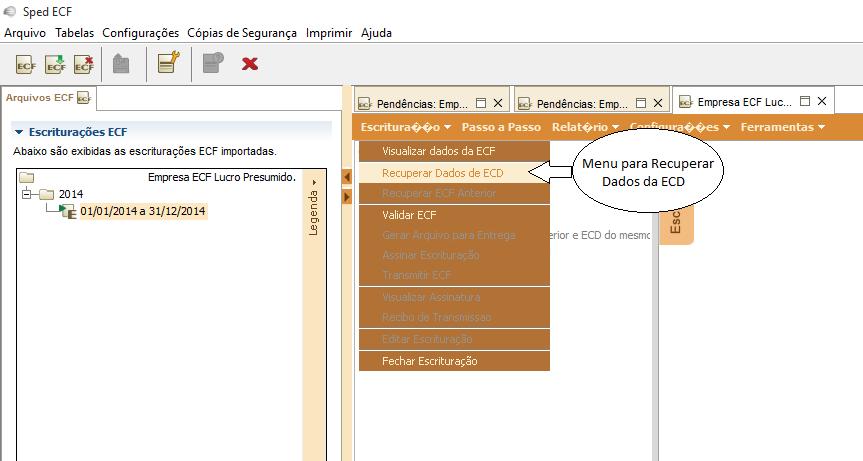

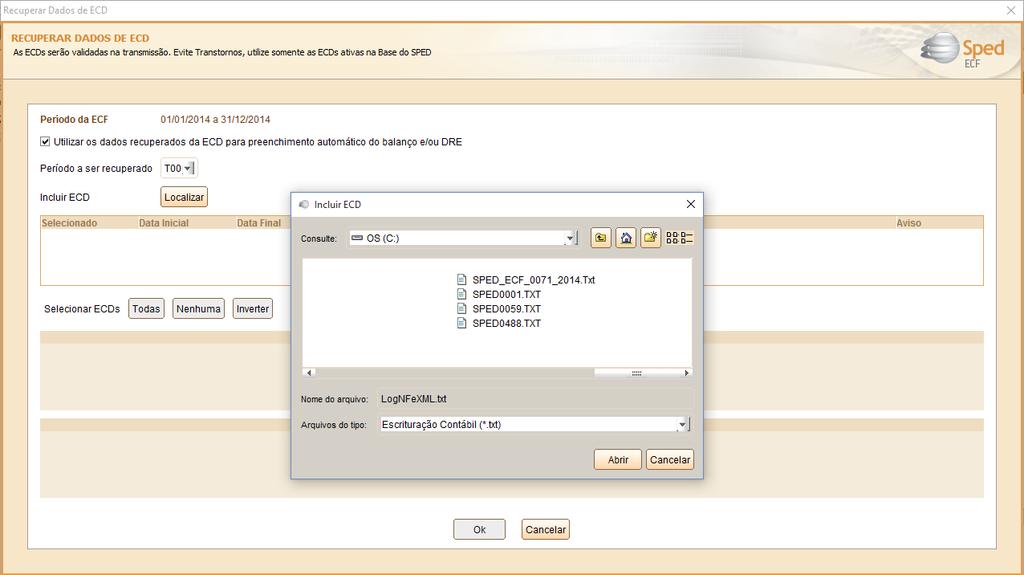

70 70

71 32. Visão Geral do ECF 71

72 Tabelas 72

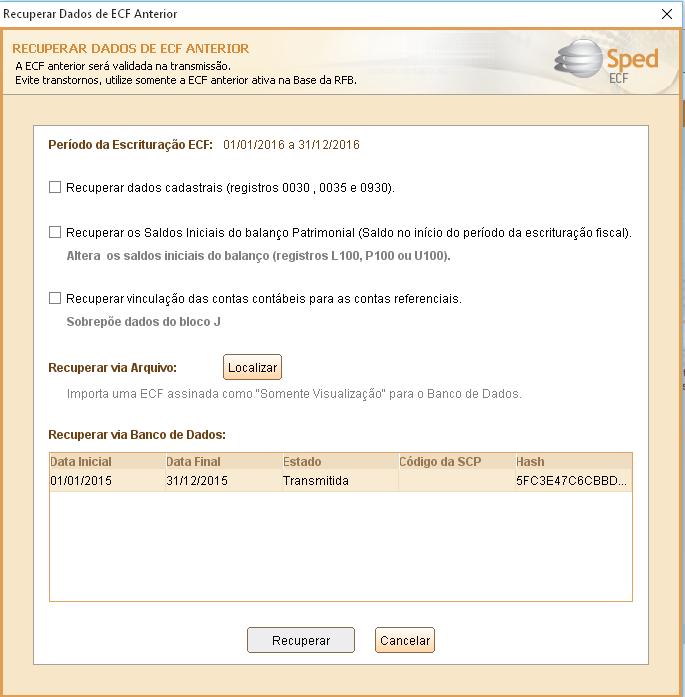

73 73

74 74

75 Ao abrir o sistema e selecionar o caminho para importação do arquivo, será apresentada a tela com os dados da empresa e os blocos a serem importados de acordo com cada tributação. 75

76 Após a confirmação o sistema irá apresentar a seguinte tela Campos de Transporte devem ser atualizados automaticamente. - Na opção Sim o sistema do SPED ECF realizará o cálculo do IRPJ e da CSLL automaticamente. - Na opção Não o sistema do SPED respeitará os valores informados no arquivo gerado pelo sistema Módulos. 76

77 Após a importação e validação no menu da Declaração estarão disponíveis os campos para recuperação da ECD do ano e ECF do ano anterior. O arquivo da ECD não é importado para a ECF e sim recuperado. Primeiramente, deve ser criada uma ECF no próprio programa ou deve ser importado um arquivo da ECF, para, aí sim, recuperar o arquivo da ECD (recuperação de contas, saldos e mapeamento, caso tenha sido realizado na ECD). A ECD recuperada deve estar validada, assinada e transmitida. O programa da ECF consegue recuperar mais de um arquivo da ECD, desde que os períodos dos arquivos da ECD sejam equivalentes ao período do arquivo da ECF. 77

78 78

79 79

80 O programa da ECF também permite a recuperação da ECF do período imediatamente anterior transmitida. A recuperação da ECF do período imediatamente anterior é obrigatória quando: 1 A data inicial da ECF do período atual for diferente de 01/01/2014; e 2 O indicador de situação de início de período for igual a 0 (Regular Início no primeiro dia do ano) ou 2 (Resultante de cisão/fusão ou remanescente de cisão ou realizou incorporação). 80

81 81

82 Não é possível transmitir duas ou mais ECF caso ocorra mudança de contador no período ou mudança de plano de contas no período. A ECF deve ser transmitida em arquivo único, a menos que ocorra alguma das situações especiais previstas no registro Caso a entidade tenha que recuperar os dados da ECD, devem ser recuperados os dois arquivos da ECD transmitidos (um para cada contador ou um para cada plano de contas). Contudo, para que a ECF recupere os dados corretamente é necessário que os saldos finais das contas que aparecem no primeiro arquivo (primeiro contador ou primeiro plano de contas) sejam iguais aos saldos iniciais dessas mesmas contas que aparecem no segundo arquivo (segundo contador ou segundo plano de contas). Isso pode ser feito, na ECD, por meio do preenchimento do registro I157 (transferência de plano de contas) no segundo arquivo da ECD, conforme instruções do Manual de Orientação do Leiaute da ECD. Se isso não ocorrer, a ECF recuperará somente os dados do segundo arquivo e os ajustes necessários deverão ser realizados na própria ECF ou na ECD, por meio de substituição. 82

83 Na validação do ECF, podemos nos deparar com alguns erros e advertências referente a escrituração: - Os erros são impeditivos a entrega da declaração. - As advertências não são impeditivas a entrega da declaração. Em todo erro e advertência o campo incorreto ficará em cor azul. Ao clicar no erro/advertência, o PVA irá direcionar para o registro selecionado para preenchimento do campo. Ou então pode-se analisar qual o conteúdo do campo REGISTRO para análise junto ao layout ou cartilha de orientação. A seguir mostraremos alguns possíveis erros e advertências como exemplo, e como proceder para correção. 83

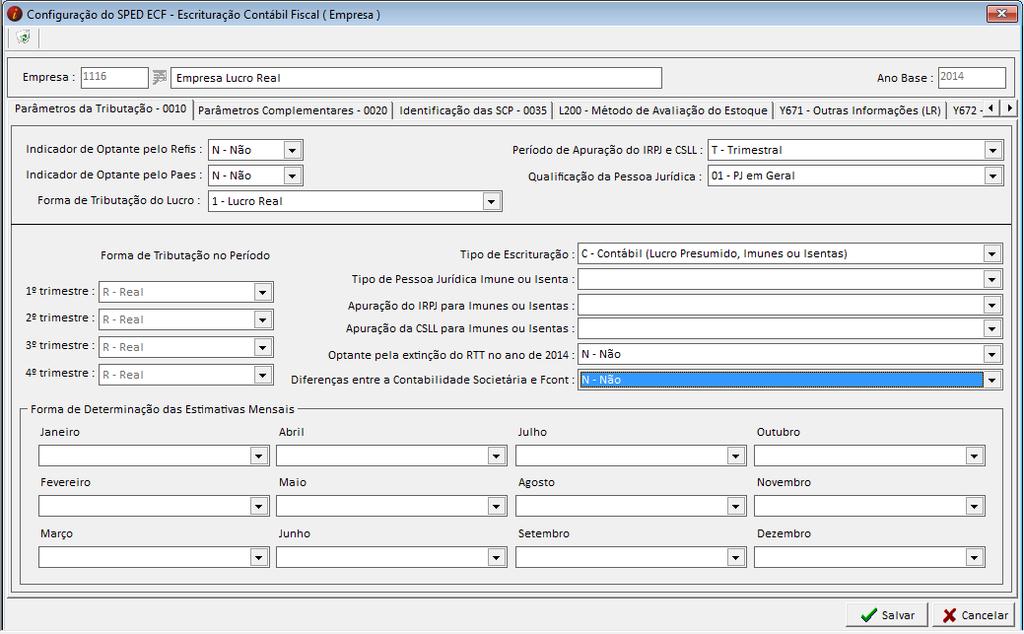

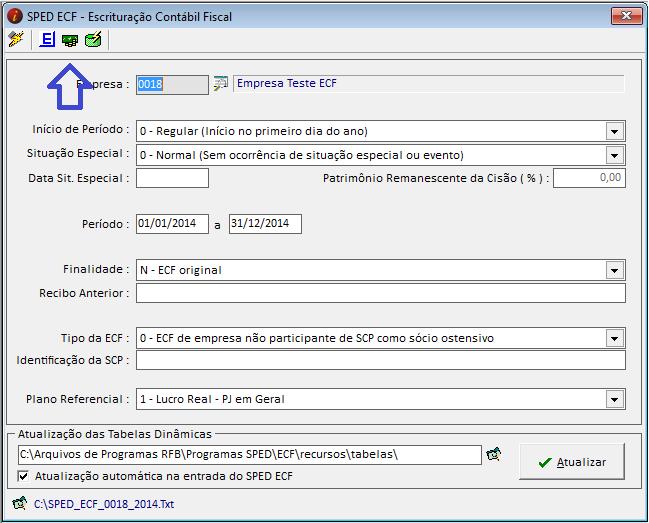

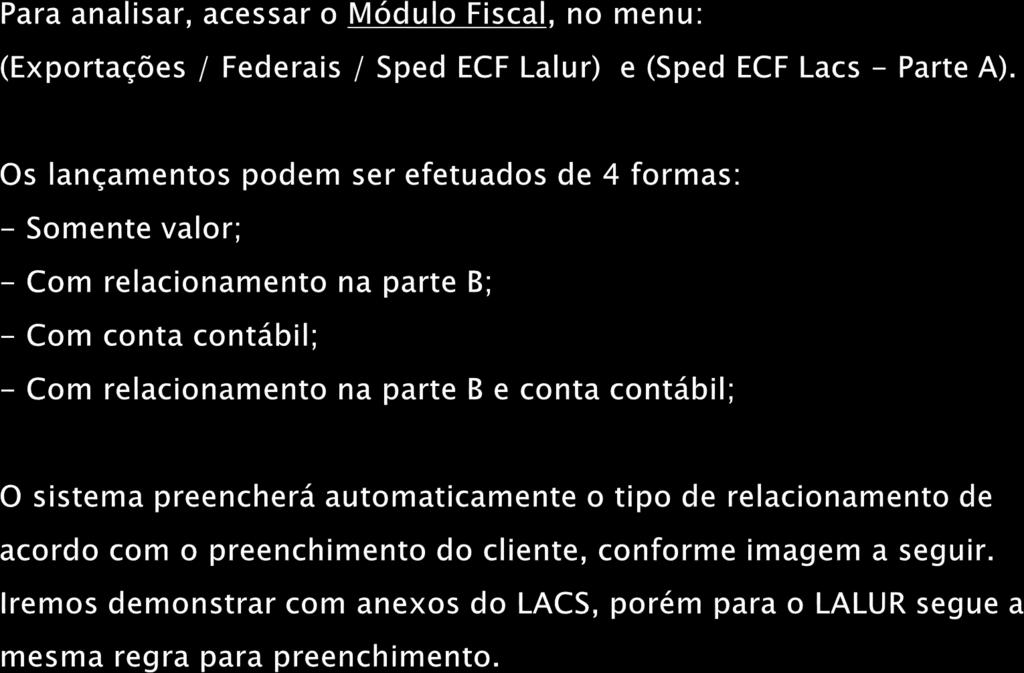

, nos respectivos períodos de apuração.")

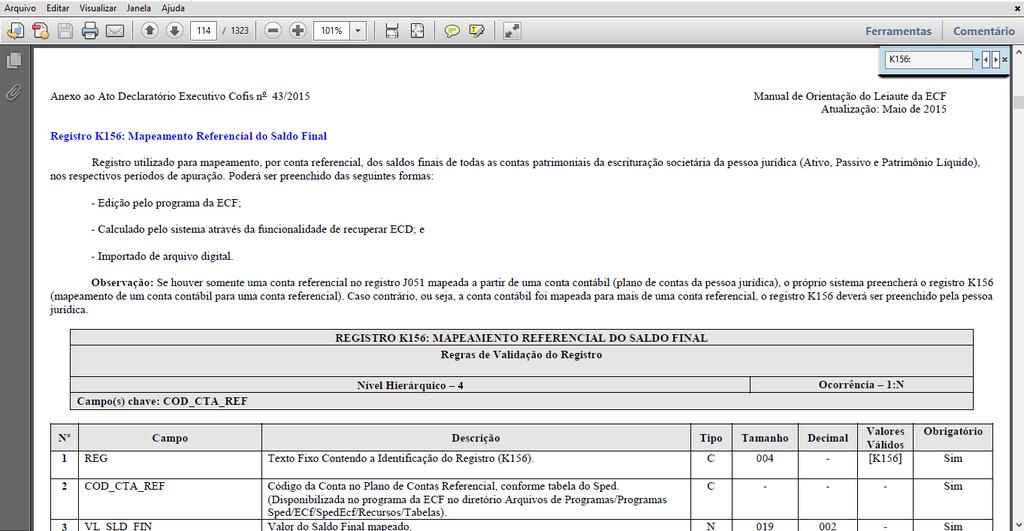

84 Registro K156: Mapeamento Referencial do Saldo Final Registro utilizado para mapeamento, por conta referencial, dos saldos finais de todas as contas patrimoniais da escrituração societária da pessoa jurídica (Ativo, Passivo e Patrimônio Líquido), nos respectivos períodos de apuração. 84

85 Selecionando o erro o Pva irá direcionar para o preenchimento. 85

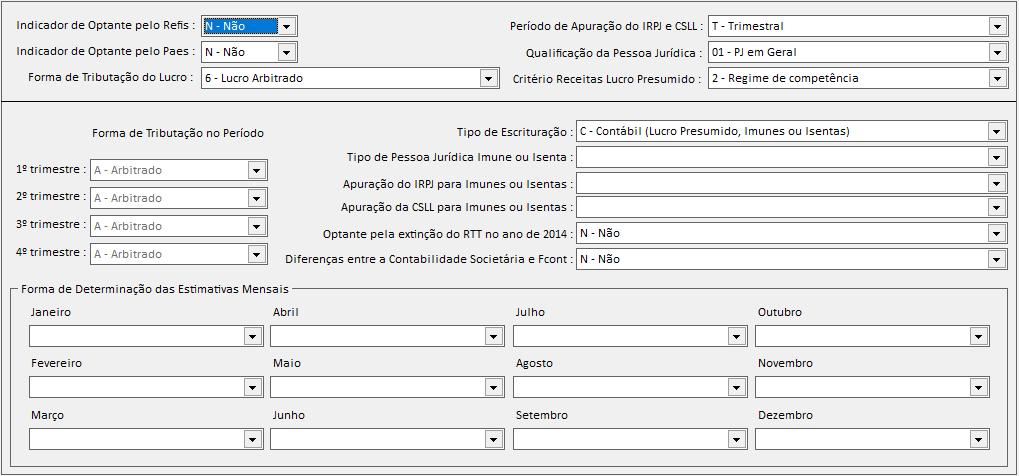

86 86

87 Já identificamos que o erro refere-se a associação do plano de contas do cliente ao plano referencial da RFB 1 - Para correção, acessar a tela de associação de contas e informar a conta referencial do plano de contas da RFB e efetuar a associação. 87

88 2 Verificar se na tela de geração o plano referencial foi selecionado corretamente de acordo com a tributação da empresa. 88

89 Para associação das contas, verificar o plano que o cliente irá utilizar de acordo com a tributação da empresa. - Todas as contas analíticas que apresentem movimento ou saldo deverão ser associadas ao plano referencial do ECF. - Atentar-se a estrutura do plano referencial, pois o usuário irá se deparar com muitas contas de mesma nomenclatura, porém em grupos e subgrupos distintos ou de naturezas diferentes. Em alguns desses casos ele lhe apresentará a advertência. Isso irá interferir na estrutura de todos os relatórios contábeis gerados pelo PVA. 89

90 Além dos erros que são possíveis corrigir dentro do PVA, temos outros que não são possíveis corrigir no ambiente do Sped. 90

91 São os dados iniciais para a geração do ECF, sem o preenchimento destes não será possível efetuar a importação do arquivo. Para correção: Acessar o Módulo Fiscal, no menu: - Exportações / Federais / Sped ECF Escrituração Contábil Fiscal. 91

92 Ao acessar o menu, clicar no ícone indicado para preenchimento dos dados necessários. Preencher todos os campos de acordo com a tributação da empresa, conforme exemplos a seguir. 92

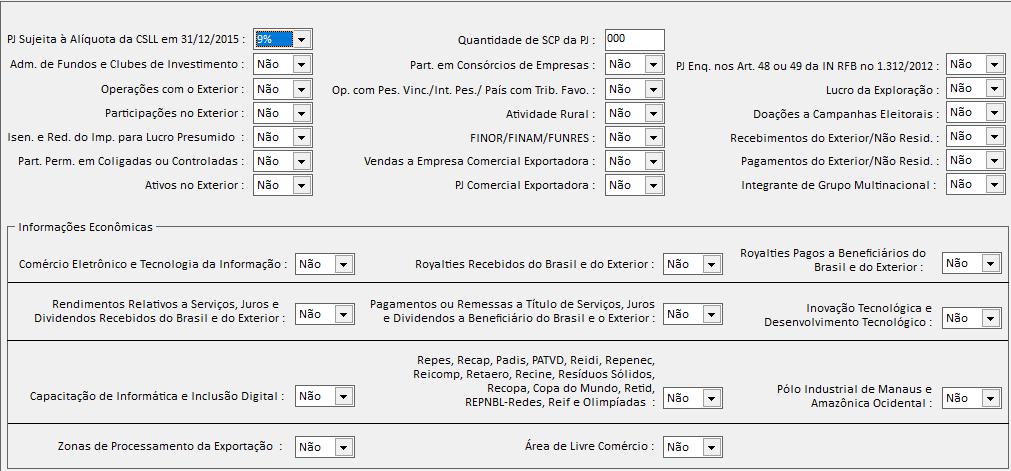

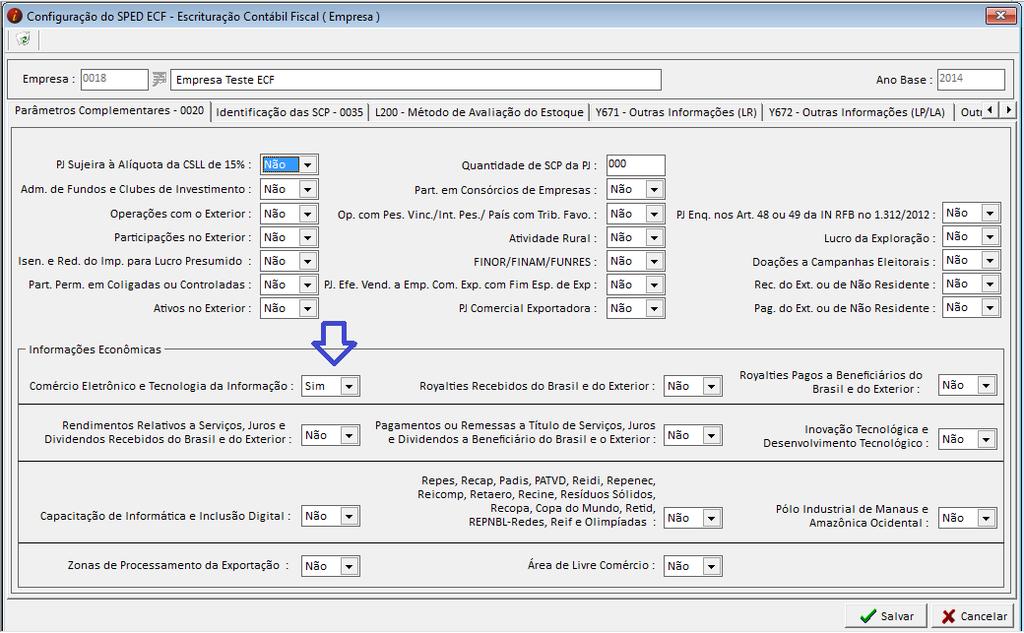

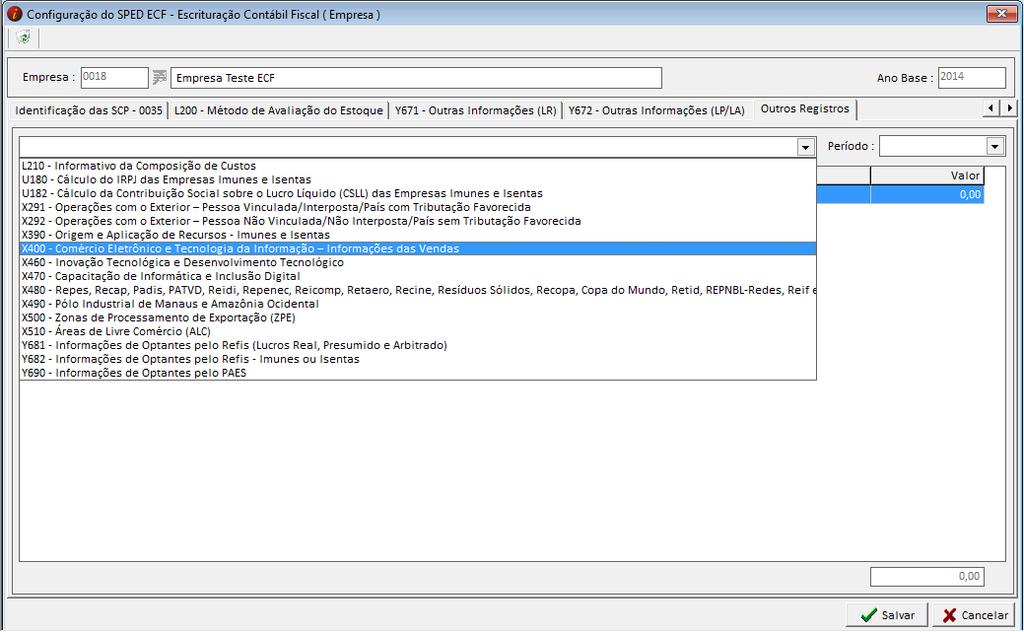

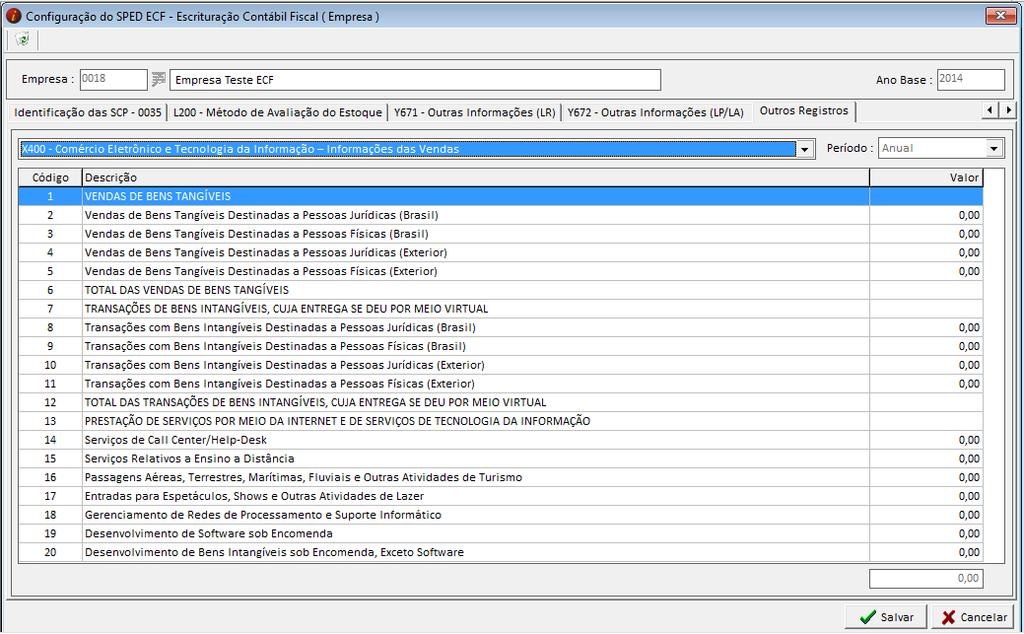

93 93

94 Ao acessar o item de configuração, o ideal é o usuário analisar todas as abas e efetuar o preenchimento do maior número de informações para minimizar erros e advertências iniciais na importação / validação. 94

. Conforme página 20 do manual.")

95 Para correção: Acessar o Módulo Fiscal / Contábil, no menu: (Arquivos /Sócios). Conforme página 20 do manual. 95

96 Refere-se aos dados dos responsáveis pela assinatura, sendo contador e sócio. Para correção efetuar o cadastro do contador. Acessar o Módulo Fiscal / Contábil, no menu: - Arquivos / Contadores. - Conforme páginas 20 e 21 do manual. 96

97 Registro K155: Detalhes dos Saldos Contábeis (Depois do Encerramento do Resultado do Período) Registro K355: Saldos Finais das Contas Contábeis de Resultado Antes do Encerramento Estes registros demonstram os saldos trimestrais/anuais das contas de resultado, em se tratando de empresas de Lucro Real, o PVA apresentará erros, pois trata-se de um registro obrigatório para apuração dos demais relatórios, como LALUR e LACS e apuração dos impostos. Para as empresas de lucro presumido, eles interferem apenas na DRE, pois os impostos são recuperados através do faturamento da empresa. 97

98 Para correção: No Módulo Contábil, analisar se em todos os trimestres houve movimento contábil, menu lançamentos: - Contabilidade, - Contabilidade Novo Lançamento - Multi- mês 98

99 Para o encerramento. Acessar o menu: - (Relatórios / ARE) 99

100 100

101 Registro X400: Comércio Eletrônico e Tecnologia da Informação Informações das Vendas O bloco X trata-se das informações econômicas da empresa, são dados variáveis de empresa para empresa. Na maior parte dos casos, sempre que tiver alguma opção referente ao bloco X (Informações Econômicas) a mesma deve ser associada ou preenchida em outros registros como demonstraremos a seguir. 101

102 102

103 103

104 104

105 105

106 106

107 Registro P200: Apuração da Base de Cálculo do Lucro Presumido No Módulo Fiscal. - Verificar se houve movimento fiscal que seja considerado para o faturamento e base de cálculo dos impostos. - Verificar o menu Arquivo / Histórico da Empresa se esta preenchido corretamente e com os % do IRPJ e da CSLL. No menu Lançamentos / Faturamento / Outras Receitas serão demonstrados os valores de bases e impostos calculados, facilitando assim a conferência com o PVA. Conforme página 49 do manual. 107

108 Registro M300: Lançamentos da Parte A do e-lalur Registro M350: Lançamentos da Parte A do e-lacs Estes registros referem-se aos valores informados na parte A do Lalur e Lacs que interferem diretamente no cálculo dos impostos. 108

109 109

110 110

111 111

112 112

113 113

; - (Exportações/Federais/Sped ECF")

114 Caso possua relacionamento na parte B, para controle de saldos, criar a identificação no menu: - (Exportações/Federais/Sped ECF Lalur/Identificação na parte B); - (Exportações/Federais/Sped ECF Lacs/Identificação na parte B); 114

115 Efetuar o lançamento na parte A: 115

116 Abaixo, segue um exemplo de um lançamento efetuado de forma incoerente com a regra, o lançamento no campo de adições, porém com crédito na parte A e na parte B, no caso este deveria ser uma exclusão conforme regra. Caso a regra não seja cumprida o PVA irá gerar uma advertência. 116

117 Regra Prejuízo Caso a empresa tenha apurado prejuízo no período, e esse valor não tenha sido informado na parte B do LALUR/LACS, O PVA apresentará a mensagem de erro acima. Para identificar e corrigir este problema: 117

118 118

119 119

120 Efetuando o Lançamento na Parte B: 120

121 Registro Y540: Discriminação da Receita de Vendas dos Estabelecimentos por Atividade Econômica Para as empresas de Lucro Real, os valores deste registro serão recuperados através do Módulo Contábil, das contas referentes a Receita. Para as empresas de Lucro Presumido, serão recuperados por meio do Módulo Fiscal, de acordo com o Faturamento escriturado, neste caso analisar junto a DRE se os valores são os mesmo, caso não o PVA irá apresentar a advertência. 121

122 CONSIDERAÇÕES FINAIS Observe que o sistema permite a análise dos valores antes mesmo da validação e entrega dentro do próprio Módulo Fiscal / Contábil, facilitando o preenchimento e correções. Apresentamos alguns registros, alguns erros e advertências gerais, pode ser que ocorram outros tipos que não estejam na presente cartilha, mas o caminho para correção dentro do sistema será sempre o mesmo. 122

123 Mesmo que as advertências não sejam impeditivas a entrega, devem ser analisadas e corrigidas. Todas as informações são de inteira responsabilidade do usuário (seja empresa ou seja escritório de contabilidade). 123

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal. Introdução

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

SPED ECF (Escrituração Contábil Fiscal)

") SPED ECF (Escrituração Contábil Fiscal) SPED ECF O que é? A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário

SPED ECF (Escrituração Contábil Fiscal) SPED ECF O que é? A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário

ECF 2018 Escrituração Contábil Fiscal.

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF 1 Configurações para ECF Atualização do sistema Office Antes de iniciar as configurações e gerar o arquivo é obrigatória a atualização

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF 1 Configurações para ECF Atualização do sistema Office Antes de iniciar as configurações e gerar o arquivo é obrigatória a atualização

TUTORIAL PRÁTICO ECF

HITECNET INFORMÁTICA 55 13 3797-7400 0800-164474 www.hitecnet.com.br hitec@hitecnet.com.br Cadastros 1) Cadastro > Empresa 2) Cadastro > Contador 3) Documentação > Sócios TUTORIAL PRÁTICO ECF Plano de

HITECNET INFORMÁTICA 55 13 3797-7400 0800-164474 www.hitecnet.com.br hitec@hitecnet.com.br Cadastros 1) Cadastro > Empresa 2) Cadastro > Contador 3) Documentação > Sócios TUTORIAL PRÁTICO ECF Plano de

MASTERSAF SMART MANUAL OPERACIONAL INTEGRAÇÃO ONESOURCE ECF

MASTERSAF SMART MANUAL OPERACIONAL MÓDULO INTEGRAÇÃO - ONESOURCE ECF 1 SUMÁRIO INTRODUÇÃO... 3 SOBRE O ONESOURCE ECF...4 PÚBLICO ALVO...4 LANÇAMENTOS CONTÁBEIS...5 EXPORTAÇÃO DOS DADOS...6 INTEGRAÇÃO DOS

MASTERSAF SMART MANUAL OPERACIONAL MÓDULO INTEGRAÇÃO - ONESOURCE ECF 1 SUMÁRIO INTRODUÇÃO... 3 SOBRE O ONESOURCE ECF...4 PÚBLICO ALVO...4 LANÇAMENTOS CONTÁBEIS...5 EXPORTAÇÃO DOS DADOS...6 INTEGRAÇÃO DOS

FORTES FISCAL ECONTÁBIL ECF LUCRO PRESUMIDO

FORTES FISCAL ECONTÁBIL ECF LUCRO PRESUMIDO Esse manual tem o objetivo de demonstrar como será realizada a geração da ECF de uma empresa optante pelo Lucro presumido no Fortes Fiscal. O que é a ECF? A

FORTES FISCAL ECONTÁBIL ECF LUCRO PRESUMIDO Esse manual tem o objetivo de demonstrar como será realizada a geração da ECF de uma empresa optante pelo Lucro presumido no Fortes Fiscal. O que é a ECF? A

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

ECF - Tela Introdução. Tópicos

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

SPED ECF - Como recuperar os arquivos ECD e ECF Ano anterior?

SPED ECF - Como recuperar os arquivos ECD e ECF Ano anterior? Conforme Manual do SPED ECF, Atualização Maio/2017, página 12, "Uma das inovações da ECF corresponde, para as empresas obrigadas a entrega

SPED ECF - Como recuperar os arquivos ECD e ECF Ano anterior? Conforme Manual do SPED ECF, Atualização Maio/2017, página 12, "Uma das inovações da ECF corresponde, para as empresas obrigadas a entrega

ECF (Escrituração Contábil / Fiscal) x Saldo Negativo IRPJ/CSLL

x Saldo Negativo IRPJ/CSLL") ECF (Escrituração Contábil / Fiscal) x Saldo Negativo IRPJ/CSLL 1. Da formação do Saldo Negativo. O saldo negativo de IRPJ e CSLL é formado quando, ao final do ano-calendário, a pessoa jurídica, apurar

ECF (Escrituração Contábil / Fiscal) x Saldo Negativo IRPJ/CSLL 1. Da formação do Saldo Negativo. O saldo negativo de IRPJ e CSLL é formado quando, ao final do ano-calendário, a pessoa jurídica, apurar

SPED Escrituração Contábil Fiscal (ECF)

") SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Real. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da seguinte

SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Real. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da seguinte

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

FORTES CONTÁBIL E FISCAL ECF LUCRO REAL

FORTES CONTÁBIL E FISCAL ECF LUCRO REAL Esse manual tem o objetivo de demonstrar como será realizada a geração da ECF de uma empresa optante pelo Lucro Real no Fortes Contábil. O que é a ECF? A Escrituração

FORTES CONTÁBIL E FISCAL ECF LUCRO REAL Esse manual tem o objetivo de demonstrar como será realizada a geração da ECF de uma empresa optante pelo Lucro Real no Fortes Contábil. O que é a ECF? A Escrituração

- Acrescentada a opção Optante pela extinção do RTT em 2014 ; - Removida a opção Apuração e Informações de IPI e Período ;

IRPJ-LALUR 2015 2.0 PRINCIPAIS ALTERAÇÕES NO SISTEMA Orientamos que na versão 1.2 façam backup da base de dados do LALUR. É importante imprimir as fichas calculadas 9, 11, 16 e 17 para a conferência nos

IRPJ-LALUR 2015 2.0 PRINCIPAIS ALTERAÇÕES NO SISTEMA Orientamos que na versão 1.2 façam backup da base de dados do LALUR. É importante imprimir as fichas calculadas 9, 11, 16 e 17 para a conferência nos

Escrituração Contábil Fiscal (ECF)

") Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

Escrituração Contábil Fiscal - ECF

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015

Junho de 2015") Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

GERAÇÃO DA ECF NO ERP SOLUTION

Carine Lena 21/08/2015 008.016.028 1/14 GERAÇÃO DA ECF NO ERP SOLUTION Sumário 1. Plano de Contas referencial... 2 2. Geração do SPED ECF no ERP Solution... 6 3. Importação do arquivo no validador... 10

Carine Lena 21/08/2015 008.016.028 1/14 GERAÇÃO DA ECF NO ERP SOLUTION Sumário 1. Plano de Contas referencial... 2 2. Geração do SPED ECF no ERP Solution... 6 3. Importação do arquivo no validador... 10

Guia de Instruções ECF. Guia de Instruções ECF

Guia de Instruções 1 Conteúdo Apresentação... 3 Instruções para... 4 1. Importação da e Recuperação da ECD... 4 2. Recuperação da ECD sem mapeamento para o Plano Referencial... 4 3. Recuperação da ECD

Guia de Instruções 1 Conteúdo Apresentação... 3 Instruções para... 4 1. Importação da e Recuperação da ECD... 4 2. Recuperação da ECD sem mapeamento para o Plano Referencial... 4 3. Recuperação da ECD

ECF - Lucro Real - Regras Gerais. 1. Instrução Normativa RFB nº 1.422/ Eventos Especiais Blocos do Arquivo...

ECF - Lucro Real - Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro Real...

ECF - Lucro Real - Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro Real...

ECF Lucro Presumido Regras Gerais. 1. Instrução Normativa RFB nº 1.422/ Eventos Especiais Blocos do Arquivo...

ECF Lucro Presumido Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro

ECF Lucro Presumido Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro

Maio/2017. MAPA ETÉCNICO FISCAL - facebook/mapaetecnicofiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

CÂMARA JAPONESA. Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá Novembro 2014

Ricardo Bonfá Novembro 2014") CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

SUMÁRIO INTRODUÇÃO...02

SUMÁRIO INTRODUÇÃO...02 1 DÚVIDAS DE GERAÇÃO DO ARQUIVO DA ECF E CARGA NO PVA...02 1.1 Dúvidas na geração do arquivo no pacote 3820 (geração da ECF)...02 1.2 Mensagem ao carregar o arquivo da ECF do programa

SUMÁRIO INTRODUÇÃO...02 1 DÚVIDAS DE GERAÇÃO DO ARQUIVO DA ECF E CARGA NO PVA...02 1.1 Dúvidas na geração do arquivo no pacote 3820 (geração da ECF)...02 1.2 Mensagem ao carregar o arquivo da ECF do programa

Sped ECF. Escrituração Contábil Fiscal. Copyright Todos os direitos reservados. Control Informática. Sped ECF

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Título: Como realizar a contabilização em SCP - Sociedades em Conta de Participação?

Título: Como realizar a contabilização em SCP - Sociedades em Conta de Participação? 1 PARÂMETROS EMPRESA 1.1 Acesse o menu CONTROLE, clique em PARÂMETROS; 1.2 Na guia GERAL, opção DEFINIÇÕES, no quadro

Título: Como realizar a contabilização em SCP - Sociedades em Conta de Participação? 1 PARÂMETROS EMPRESA 1.1 Acesse o menu CONTROLE, clique em PARÂMETROS; 1.2 Na guia GERAL, opção DEFINIÇÕES, no quadro

Em termos práticos, no Programa Validador e Assinador da entrada de dados do FCONT, devem ser informados os lançamentos que:

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

TUTORIAL LALUR/LACS. RQ.GBC.001 v.1.2 Página 2 de 31. Todos os direitos reservados. PC Sistemas v Data: 15/05/2017

Sumário Apresentação... 1 1. Procedimentos iniciais... 1 2. Configurar e Plano de Contas... 3 3. Configurar e Encerrar Exercício... 5 4. Demonstrar Livros SPED ECF... 9 Apresentação Este tutorial apresentará

Sumário Apresentação... 1 1. Procedimentos iniciais... 1 2. Configurar e Plano de Contas... 3 3. Configurar e Encerrar Exercício... 5 4. Demonstrar Livros SPED ECF... 9 Apresentação Este tutorial apresentará

SPED ECF - Como gerar as informações do registro M350 referente à Parte A - Demonstração da Base de Cálculo?

SPED ECF - Como gerar as informações do registro M350 referente à Parte A - Demonstração da Base de Cálculo? Esta opção estará disponível somente para empresas com forma de tributação de lucro: Lucro Real

SPED ECF - Como gerar as informações do registro M350 referente à Parte A - Demonstração da Base de Cálculo? Esta opção estará disponível somente para empresas com forma de tributação de lucro: Lucro Real

ECF e a história do Lalur

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

ECF Responde. Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013.

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

ANO XXIX ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

Sped ECF. Escrituração Contábil Fiscal. Copyright Todos os direitos reservados. Control Informática. Sped ECF

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Título: Como configurar uma empresa Lucro Real com calculo Anual Balanço de Suspensão/Redução?

Título: Como configurar uma empresa Lucro Real com calculo Anual Balanço de Suspensão/Redução? Esta configuração é exclusiva para empresas do Lucro Real, que realizam a apuração do IRPJ e da CSLL pelo

Título: Como configurar uma empresa Lucro Real com calculo Anual Balanço de Suspensão/Redução? Esta configuração é exclusiva para empresas do Lucro Real, que realizam a apuração do IRPJ e da CSLL pelo

Título: Como configurar uma empresa com Sociedade em Conta de Participação?

Título: Como configurar uma empresa com Sociedade em Conta de Participação? 1 PARÂMETROS EMPRESA 1.1 Acesse o menu CONTROLE, clique em PARÂMETROS; 1.2 Clique no botão [Nova Vigência]; 1.3 Na guia GERAL,

Título: Como configurar uma empresa com Sociedade em Conta de Participação? 1 PARÂMETROS EMPRESA 1.1 Acesse o menu CONTROLE, clique em PARÂMETROS; 1.2 Clique no botão [Nova Vigência]; 1.3 Na guia GERAL,

Título: Como configurar uma empresa Lucro Real com calculo Trimestral?

Título: Como configurar uma empresa Lucro Real com calculo Trimestral? Esta configuração é exclusiva para empresas do Lucro Real, que realizam a apuração do IRPJ e da CSLL pelo cálculo Trimestral. 1 PARÂMETROS;

Título: Como configurar uma empresa Lucro Real com calculo Trimestral? Esta configuração é exclusiva para empresas do Lucro Real, que realizam a apuração do IRPJ e da CSLL pelo cálculo Trimestral. 1 PARÂMETROS;

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE Dispõe sobre a Escrituração Contábil Digital (ECD).

.") INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

ECF Obrigatoriedade, prazo e multas

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

SPED Contábil - Versão 3.1.9

SPED Contábil - Versão 3.1.9 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

SPED Contábil - Versão 3.1.9 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

Blocos de composição da ECF

Blocos de composição da ECF Bloco 0 - Abertura e Identificação Descrição do Bloco: Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Registro 0000: Abertura do Arquivo Digital

Blocos de composição da ECF Bloco 0 - Abertura e Identificação Descrição do Bloco: Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Registro 0000: Abertura do Arquivo Digital

Cruzamentos: ECD e ECF. Cruzamentos: ECD e ECF

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Leiaute ECD x Sistema Office

Leiaute ECD x Sistema Office Índice 1. BLOCO 0: ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DO EMPRESÁRIO OU DA SOCIEDADE EMPRESÁRIA... 1 Registro 0000: Abertura do Arquivo Digital e Identificação do Empresário

Leiaute ECD x Sistema Office Índice 1. BLOCO 0: ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DO EMPRESÁRIO OU DA SOCIEDADE EMPRESÁRIA... 1 Registro 0000: Abertura do Arquivo Digital e Identificação do Empresário

SPED ECF - Como importar as informações do registro U182 referente ao cálculo da CSLL para empresa Imune/ Isenta?

SPED ECF - Como importar as informações do registro U182 referente ao cálculo da CSLL para empresa Imune/ Isenta? Esta opção estará disponível somente para empresas com forma de tributação de lucro: Imune/Isenta.

SPED ECF - Como importar as informações do registro U182 referente ao cálculo da CSLL para empresa Imune/ Isenta? Esta opção estará disponível somente para empresas com forma de tributação de lucro: Imune/Isenta.

Roteiro DIPJ. Contábil Gold

Roteiro DIPJ Contábil Gold O acesso ao módulo DIPJ, deve ser feito através do menu Obrigações Federais >> DIPJ 2013 Declaração de Informações Econômico-Fiscais de Pessoa Jurídica. Para iniciar o preenchimento

Roteiro DIPJ Contábil Gold O acesso ao módulo DIPJ, deve ser feito através do menu Obrigações Federais >> DIPJ 2013 Declaração de Informações Econômico-Fiscais de Pessoa Jurídica. Para iniciar o preenchimento

SPED ECF - Como importar as informações do registro P500 referente ao cálculo da CSLL?

SPED ECF - Como importar as informações do registro P500 referente ao cálculo da CSLL? Esta opção estará disponível somente para empresas com forma de tributação de lucro: Lucro Presumido. 1 IMPORTAÇÃO

SPED ECF - Como importar as informações do registro P500 referente ao cálculo da CSLL? Esta opção estará disponível somente para empresas com forma de tributação de lucro: Lucro Presumido. 1 IMPORTAÇÃO

ECF- Escrituração Contábil Fiscal 2015

ECF- Escrituração Contábil Fiscal 2015 Versão 1.2 (26/08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao

ECF- Escrituração Contábil Fiscal 2015 Versão 1.2 (26/08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao

Legislação e regras da ECF

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

LUCRO REAL ECF (Apuração e Preenchimento) Expositor: Alberto Gonçalves 2015

Expositor: Alberto Gonçalves 2015") Conselho Regional de Contabilidade do Estado do Rio de Janeiro LUCRO REAL ECF (Apuração e Preenchimento) Expositor: Alberto Gonçalves contato@agmcontadores.com.br 2015 Julho-2015 direitos autorais exclusivos

Conselho Regional de Contabilidade do Estado do Rio de Janeiro LUCRO REAL ECF (Apuração e Preenchimento) Expositor: Alberto Gonçalves contato@agmcontadores.com.br 2015 Julho-2015 direitos autorais exclusivos

SPED CONTÁBIL ECD (Geração e transmissão)

") SPED CONTÁBIL ECD (Geração e transmissão) Conteúdo: 1. Dados do responsável e contabilista 2. Emissão de balancete para conferência 3. Gerando arquivo ECD no sistema JOTEC 4. Utilizando o programa validador

SPED CONTÁBIL ECD (Geração e transmissão) Conteúdo: 1. Dados do responsável e contabilista 2. Emissão de balancete para conferência 3. Gerando arquivo ECD no sistema JOTEC 4. Utilizando o programa validador

Como importar as Retenções e Deduções do movimento de Faturamentos e Deduções?

Como importar as Retenções e Deduções do movimento de Faturamentos e Deduções? Para realizar a importação dessas informações diretamente dos lançamentos já efetuados, acesse o módulo em Arquivo > Movimento

Como importar as Retenções e Deduções do movimento de Faturamentos e Deduções? Para realizar a importação dessas informações diretamente dos lançamentos já efetuados, acesse o módulo em Arquivo > Movimento

e-lalur: Como proceder em casos de Prejuízo Contábil

e-lalur: Como proceder em casos de Prejuízo Contábil 1 Sumário Apresentação... 3 É importante saber... 3 Qual e-lalur configurar?... 4 Qual o ponto de partida do e-lalur?... 5 O e-lalur se baseia no seu

e-lalur: Como proceder em casos de Prejuízo Contábil 1 Sumário Apresentação... 3 É importante saber... 3 Qual e-lalur configurar?... 4 Qual o ponto de partida do e-lalur?... 5 O e-lalur se baseia no seu

BOLETIM INFORMATIVO Nº 21/2016 ANO XIII (11 de julho de 2016)

") BOLETIM INFORMATIVO Nº 21/2016 ANO XIII (11 de julho de 2016) 01. ECF: RFB LIBERA CONSOLIDAÇÃO DE PERGUNTAS FREQUENTES Consolidação das perguntas frequentes da ECF das últimas quatro semanas. 1 Mesmo tendo

BOLETIM INFORMATIVO Nº 21/2016 ANO XIII (11 de julho de 2016) 01. ECF: RFB LIBERA CONSOLIDAÇÃO DE PERGUNTAS FREQUENTES Consolidação das perguntas frequentes da ECF das últimas quatro semanas. 1 Mesmo tendo

ECF e ECD em 2016 Livros auxiliares e Subcontas

www.pwc.com.br ECF e ECD em 2016 Livros auxiliares e Subcontas Maio de 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 30 de junho de 2015 Artigo 5º

www.pwc.com.br ECF e ECD em 2016 Livros auxiliares e Subcontas Maio de 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 30 de junho de 2015 Artigo 5º

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

Jd Soft Sistemas Ltda F o n e : ( )

") INFORMATIVO EFPH Nº 005 20/05/2014. MANTER EM DIA AS ATUALIZAÇÕES O programa DOWNLOAD JD é o nosso portal oficial onde são publicadas as versões e os manuais de atualização e de informação para o usuário.

INFORMATIVO EFPH Nº 005 20/05/2014. MANTER EM DIA AS ATUALIZAÇÕES O programa DOWNLOAD JD é o nosso portal oficial onde são publicadas as versões e os manuais de atualização e de informação para o usuário.

e-lalur: Como proceder em casos de Prejuízo Contábil

e-lalur: Como proceder em casos de Prejuízo Contábil 1 Sumário Apresentação... 3 É importante saber... 3 Qual e-lalur configurar?... 4 Qual o ponto de partida do e-lalur?... 5 O e-lalur se baseia no seu

e-lalur: Como proceder em casos de Prejuízo Contábil 1 Sumário Apresentação... 3 É importante saber... 3 Qual e-lalur configurar?... 4 Qual o ponto de partida do e-lalur?... 5 O e-lalur se baseia no seu

ECF Escrituração Contábil Fiscal

ECF Escrituração Contábil Fiscal Versão 1.0.0 SUMARIO 1. INTRODUÇÃO... 2 2. INFORMAÇÕES LEGAIS... 2 2.1 Prazo de entrega... 2 2.2 Pessoas Jurídicas Obrigadas a ECF... 2 2.3 Dispensa da Escrituração do

ECF Escrituração Contábil Fiscal Versão 1.0.0 SUMARIO 1. INTRODUÇÃO... 2 2. INFORMAÇÕES LEGAIS... 2 2.1 Prazo de entrega... 2 2.2 Pessoas Jurídicas Obrigadas a ECF... 2 2.3 Dispensa da Escrituração do

ECF/DCTF Malha Fiscal Pessoa Jurídica

1 ECF/DCTF Malha Fiscal Pessoa Jurídica A Receita Federal autuou nos meses de março, abril e maio 5.241 empresas por irregularidades no Imposto de Renda da Pessoa Jurídica (IRPJ) e na Contribuição Social

1 ECF/DCTF Malha Fiscal Pessoa Jurídica A Receita Federal autuou nos meses de março, abril e maio 5.241 empresas por irregularidades no Imposto de Renda da Pessoa Jurídica (IRPJ) e na Contribuição Social

13/06/2016 SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES Prof. Fellipe Guerra Ceará, 10 de Junho de 2016.

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

TUTORIAL SPED ECF. Apresentação. Tabela de Alterações. Sumário. Apresentação Conhecendo o ECF (Escrituração Contábil Fiscal)...

...") Sumário Apresentação... 1 1. Conhecendo o ECF (Escrituração Contábil Fiscal)... 2 2. Procedimentos iniciais... 4 3. Cadastrar Plano de Contas... 4 4. Atualizar tabelas... 6 5. Configuração de Exercício...

Sumário Apresentação... 1 1. Conhecendo o ECF (Escrituração Contábil Fiscal)... 2 2. Procedimentos iniciais... 4 3. Cadastrar Plano de Contas... 4 4. Atualizar tabelas... 6 5. Configuração de Exercício...

INFORMATIVO NÚMERO 048 SETEMBRO DE Informativo Mensal. Página 1 de 14

NÚMERO 048 SETEMBRO DE 2015 INFORMATIVO Página 1 de 14 ÍNDICE 1.... 3 1.1 SPED ECF... 3 1.1.1 LALUR/LACS... 3 1.1.2 BLOCO K... 3 1.1.3 BLOCO M... 4 1.1.4 BLOCO N... 4 1.1.5 APURAÇÃO IRPJ/CSLL... 4 2. NOTAS

NÚMERO 048 SETEMBRO DE 2015 INFORMATIVO Página 1 de 14 ÍNDICE 1.... 3 1.1 SPED ECF... 3 1.1.1 LALUR/LACS... 3 1.1.2 BLOCO K... 3 1.1.3 BLOCO M... 4 1.1.4 BLOCO N... 4 1.1.5 APURAÇÃO IRPJ/CSLL... 4 2. NOTAS

ECF Escrituração Contábil Fiscal

ECF Escrituração Contábil Fiscal Versão 1.0.4 SUMARIO 1. INTRODUÇÃO... 3 2. INFORMAÇÕES LEGAIS... 3 2.1 Prazo de entrega... 3 2.2 Pessoas Jurídicas Obrigadas a ECF... 3 2.3 Dispensa da Escrituração do

ECF Escrituração Contábil Fiscal Versão 1.0.4 SUMARIO 1. INTRODUÇÃO... 3 2. INFORMAÇÕES LEGAIS... 3 2.1 Prazo de entrega... 3 2.2 Pessoas Jurídicas Obrigadas a ECF... 3 2.3 Dispensa da Escrituração do

Manual do Usuário Geração do Arquivo ECF

Manual do Usuário 1 Conteúdo Apresentação... 3 Alterações... 4 1. Sistema > Empresas... 4 2. Sistema > Configurar > GERAL... 4 3. Cadastro > Sócios ou Outros > Criar... 5 4. Cadastro > Sócios ou Outros

Manual do Usuário 1 Conteúdo Apresentação... 3 Alterações... 4 1. Sistema > Empresas... 4 2. Sistema > Configurar > GERAL... 4 3. Cadastro > Sócios ou Outros > Criar... 5 4. Cadastro > Sócios ou Outros

SPED Escrituração Contábil Fiscal (ECF)

") SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Imunes/Isentas. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da

SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Imunes/Isentas. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da

DSPJ INATIVA Regras para Apresentação. Matéria elaborada com base na legislação vigente em: 04/01/2011. SUMÁRIO:

DSPJ INATIVA 2011 - Regras para Apresentação Matéria elaborada com base na legislação vigente em: 04/01/2011. SUMÁRIO: 1 - INTRODUÇÃO 2 - OBRIGATORIEDADE DE APRESENTAÇÃO 3 - ENTREGA DA DECLARAÇÃO 3.1 -

DSPJ INATIVA 2011 - Regras para Apresentação Matéria elaborada com base na legislação vigente em: 04/01/2011. SUMÁRIO: 1 - INTRODUÇÃO 2 - OBRIGATORIEDADE DE APRESENTAÇÃO 3 - ENTREGA DA DECLARAÇÃO 3.1 -

ECF - Lucro Real Regras Gerais

Evento Especial ECF - Lucro Real Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 13.07.2018 01 ECF - Lucro Real - Regras Gerais Instrução Normativa RFB nº 1.422/2013 02

Evento Especial ECF - Lucro Real Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 13.07.2018 01 ECF - Lucro Real - Regras Gerais Instrução Normativa RFB nº 1.422/2013 02

SPED Contábil na Prática Escrituração Contábil Digital

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

Manual FCONT JUNHO/2013

Manual FCONT JUNHO/2013 Sumário 1. Introdução... 3 2. Acessando Sistema FCONT... 3 3. Gerar Arquivo... 5 3.1. Gerando Arquivo... 7 4. Considerações Importantess... 12 5. Glossários... 12 2 1. Introdução

Manual FCONT JUNHO/2013 Sumário 1. Introdução... 3 2. Acessando Sistema FCONT... 3 3. Gerar Arquivo... 5 3.1. Gerando Arquivo... 7 4. Considerações Importantess... 12 5. Glossários... 12 2 1. Introdução

Conceito...4 Obrigatoriedade...5 Blocos...6 Registros...7 Funcionamento no ERP Solution...9 Consistências...21 Lançamento de Encerramento...

Conceito...4 Obrigatoriedade...5 Blocos...6 Registros...7 Funcionamento no ERP Solution...9 Consistências...21 Lançamento de Encerramento...30 Informações Importantes... 32 Erros Comuns...33 O SPED Contábil

Conceito...4 Obrigatoriedade...5 Blocos...6 Registros...7 Funcionamento no ERP Solution...9 Consistências...21 Lançamento de Encerramento...30 Informações Importantes... 32 Erros Comuns...33 O SPED Contábil

Sped ECF. Tutorial WinThor e Informações Gerais

Sped ECF Tutorial WinThor e Informações Gerais O que é? A ECF (Escrituração Contábil Fiscal) é uma obrigação anual das empresas, instituída pela Receita Federal do Brasil e trata-se da unificação de informações

Sped ECF Tutorial WinThor e Informações Gerais O que é? A ECF (Escrituração Contábil Fiscal) é uma obrigação anual das empresas, instituída pela Receita Federal do Brasil e trata-se da unificação de informações

TUTORIAL Lucro Real BLOCO K

TUTORIAL Lucro Real BLOCO K ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Para gerar o Bloco K e seus registros automaticamente, primeiro é necessário verificar a qualificação da pessoa jurídica que está selecionada

TUTORIAL Lucro Real BLOCO K ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Para gerar o Bloco K e seus registros automaticamente, primeiro é necessário verificar a qualificação da pessoa jurídica que está selecionada

MANUAL DE ORIENTAÇÃO SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL

MANUAL DE ORIENTAÇÃO SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL VERSÃO 2 BgmRodotec Junho 2016 Página 1 de 93 Sumário INTRODUÇÃO... 4 INFORMAÇÕES GERAIS... 5 LEGISLAÇÃO... 6 IMPORTAÇÃO DA ECF, RECUPERAÇÃO DA

MANUAL DE ORIENTAÇÃO SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL VERSÃO 2 BgmRodotec Junho 2016 Página 1 de 93 Sumário INTRODUÇÃO... 4 INFORMAÇÕES GERAIS... 5 LEGISLAÇÃO... 6 IMPORTAÇÃO DA ECF, RECUPERAÇÃO DA

Manual Escrituração Contábil Digital (ECD)

") Manual Escrituração Contábil Digital (ECD) JUNHO/2013 Sumário 1. Introdução... 3 2. Acesso ao Sistema ECD... 3 3. Gerar Arquivo... 5 3.1. Anexar Arquivo RTF... 7 3.2. Gerando Arquivo... 8 4. Signatários...

Manual Escrituração Contábil Digital (ECD) JUNHO/2013 Sumário 1. Introdução... 3 2. Acesso ao Sistema ECD... 3 3. Gerar Arquivo... 5 3.1. Anexar Arquivo RTF... 7 3.2. Gerando Arquivo... 8 4. Signatários...

Manual de Plano de Contas do LALUR

Manual de Plano de Contas do LALUR Este manual foi cuidadosamente elaborado pela ELPIS INFORMÁTICA, com a intenção de garantir ao usuário, todas as orientações necessárias para que possa usufruir ao máximo

Manual de Plano de Contas do LALUR Este manual foi cuidadosamente elaborado pela ELPIS INFORMÁTICA, com a intenção de garantir ao usuário, todas as orientações necessárias para que possa usufruir ao máximo

Título: Como deduzir o IR e CSLL pago em meses anteriores, apurados antes das deduções?

Título: Como deduzir o IR e CSLL pago em meses anteriores, apurados antes das deduções? Através desta opção, o sistema irá considerar como Pago em meses anteriores, os valores de IR e CSLL calculados antes

Título: Como deduzir o IR e CSLL pago em meses anteriores, apurados antes das deduções? Através desta opção, o sistema irá considerar como Pago em meses anteriores, os valores de IR e CSLL calculados antes

expert PDF Trial SPED - Escrituração Contábil Digital Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição. Luiz Campos

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

Estruturando as Rotinas Contábeis para a ECF

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

ECF - Lucro Presumido Regras Gerais

Evento Especial ECF - Lucro Presumido Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 15.06.2018 ECF - Lucro Presumido - Regras Gerais Instrução Normativa RFB nº 1.422/2013

Evento Especial ECF - Lucro Presumido Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 15.06.2018 ECF - Lucro Presumido - Regras Gerais Instrução Normativa RFB nº 1.422/2013

FCONT. Geração do Arquivo

1 FCONT Geração do Arquivo 2 Sumário 1. Geração do arquivo FCONT:... 3 1.1. Blocos do arquivo de importação do FCONT:... 3 1.2. Descrição das informações referentes aos registros:... 3 1.3. Exemplo de

1 FCONT Geração do Arquivo 2 Sumário 1. Geração do arquivo FCONT:... 3 1.1. Blocos do arquivo de importação do FCONT:... 3 1.2. Descrição das informações referentes aos registros:... 3 1.3. Exemplo de

Escrituração Contábil Fiscal Destaques MP 627/03

www.pwc.com Câmara Técnica de Contabilidade e Finanças - Aesbe Escrituração Contábil Fiscal Destaques MP 627/03 Maio de 2014 Índice ECF Escrituração Contábil Fiscal Sugestão de mudança Alguns comentários

www.pwc.com Câmara Técnica de Contabilidade e Finanças - Aesbe Escrituração Contábil Fiscal Destaques MP 627/03 Maio de 2014 Índice ECF Escrituração Contábil Fiscal Sugestão de mudança Alguns comentários

SPED ECF - Como configurar uma empresa do Lucro Presumido (Escrituração Contábil Comercial) e gerar a declaração?

e gerar a declaração?") SPED ECF - Como configurar uma empresa do Lucro Presumido (Escrituração Contábil Comercial) e gerar a declaração? 1 PARÂMETROS DA EMPRESA 1.1 Acesse o menu CONTROLE, clique em PARÂMETROS; 1.2 Clique na

SPED ECF - Como configurar uma empresa do Lucro Presumido (Escrituração Contábil Comercial) e gerar a declaração? 1 PARÂMETROS DA EMPRESA 1.1 Acesse o menu CONTROLE, clique em PARÂMETROS; 1.2 Clique na

Boletim de Implementação BC12149

BC12149 SPED ECF Escrituração Contábil Fiscal Sumário Apresentação... 3 Procedimentos... 4 Orientação para Parametrização da Escrituração Contábil Fiscal... 5 2 Apresentação A Support Informática está

BC12149 SPED ECF Escrituração Contábil Fiscal Sumário Apresentação... 3 Procedimentos... 4 Orientação para Parametrização da Escrituração Contábil Fiscal... 5 2 Apresentação A Support Informática está

SPED CONTÁBIL PREENCHIMENTO

SPED CONTÁBIL PREENCHIMENTO Registro 0000 - Abertura do Arquivo Digital e Identificação do Empresário ou da Sociedade Empresária O registro 0000 é o registro de abertura do arquivo digital onde levará

SPED CONTÁBIL PREENCHIMENTO Registro 0000 - Abertura do Arquivo Digital e Identificação do Empresário ou da Sociedade Empresária O registro 0000 é o registro de abertura do arquivo digital onde levará

Material Elaborado Departamento Suporte Fortaleza Assessoria CNET Cuiaba-MT. SIMPLES NACIONAL - GERACAO DA ESCRITURACAO CONTABIL DIGITAL

SIMPLES NACIONAL - GERACAO DA ESCRITURACAO CONTABIL DIGITAL 1. Cadastro da Empresa > deve ser conferido o cadastro do Enquadramento Tributário em GERAL > EMPRESA > ENQUADRAMENTO TRIBUTARIO DA EMPRESA 2-

SIMPLES NACIONAL - GERACAO DA ESCRITURACAO CONTABIL DIGITAL 1. Cadastro da Empresa > deve ser conferido o cadastro do Enquadramento Tributário em GERAL > EMPRESA > ENQUADRAMENTO TRIBUTARIO DA EMPRESA 2-

Boletim de Implementação BC12145

BC12145 SPED ECF Escrituração Contábil Fiscal Sumário Apresentação... 3 Procedimentos... 4 Orientação para Parametrização da Escrituração Contábil Fiscal... 5 2 Apresentação Devido ao volume de trabalho

BC12145 SPED ECF Escrituração Contábil Fiscal Sumário Apresentação... 3 Procedimentos... 4 Orientação para Parametrização da Escrituração Contábil Fiscal... 5 2 Apresentação Devido ao volume de trabalho

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA ECF 1 Sumário ECF_ Leiaute 4 Ato

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA ECF 1 Sumário ECF_ Leiaute 4 Ato

ANO XXIX ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018

ANO XXIX - 2018-5ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018 IMPOSTO DE RENDA PESSOA JURÍDICA SOCIEDADES EM CONTA DE PARTICIPAÇÃO SCP - ASPECTOS FISCAIS... Pág. 422 TRIBUTOS FEDERAIS CÓPIAS

ANO XXIX - 2018-5ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018 IMPOSTO DE RENDA PESSOA JURÍDICA SOCIEDADES EM CONTA DE PARTICIPAÇÃO SCP - ASPECTOS FISCAIS... Pág. 422 TRIBUTOS FEDERAIS CÓPIAS

Fortaleza, 14 de novembro de Sistema Público de Escrituração Digital