ECF e a história do Lalur

|

|

|

- Benedicto Mendonça Chagas

- 8 Há anos

- Visualizações:

Transcrição

1 ECF e a história do Lalur

2 HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade Certificado Digital Prazos Penalidades 3. Blocos Estrutura 4. Novidades no Layout 3 Bloco W Relatório País a País

3 01 CONCEITOS LALUR

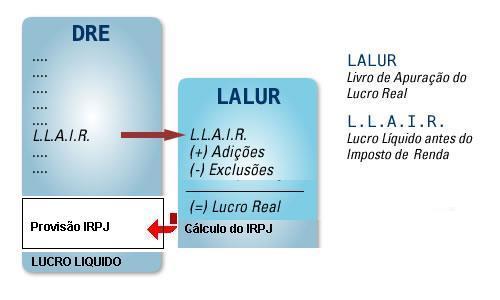

4 HISTÓRICO Criado pelo Decreto-lei nº 1.598/1977 art. 8º, tem a finalidade ajustar os demonstrativos contábeis a declaração de IR com Adições/Exclusões ao Lucro Líquido do período base apurado. O e-lalur/e-lacs - Livro Eletrônico de Escrituração e Apuração do Imposto sobre a Renda e da Contribuição social sobre o Lucro que substitui a versão manual para digital a partir de Recepcionado eletronicamente através da IN nº de 2013 que instituiu a Escrituração Contábil Fiscal (ECF).

5 FINALIDADE Demonstrar a passagem do lucro contábil para o lucro fiscal (art's. 262 e 263 do RIR/99), assegurando a separação entre a escrituração comercial e fiscal. Controle das bases de cálculos correntes do IRPJ e da CSLL, destinado à apuração extra-contábil. No e-lalur deverá conter todas as operações que influenciarem na composição da base de cálculo e do valor devido a título de IRPJ e de CSLL, seja, direta ou indiretamente, imediata ou futuramente.

6 COMO ERA EM MEIO FÍSICO

7 DO QUE O LIVRO É COMPOSTO PARTE A Ajustes Adições/Exclusões: - Lucro líquido do período de apuração; - Registros de ajuste do lucro líquido, com identificação das contas analíticas do plano de contas e indicação discriminada por lançamento correspondente na escrituração comercial, quando presentes; e - Lucro real. PARTE B Serão mantidos os registros de controle: - De prejuízos fiscais a compensar em períodos subsequentes; e - De outros valores que devam influenciar a determinação do lucro real de períodos futuros e não constem na escrituração comercial.

, entre as quais, a pessoas jurídicas tributadas pelo lucro")

8 O QUE MUDA COM A ECF Entrega passou ser obrigatória. Antes não era enviado ao fisco, ficando de posse da empresa e somente entregue quando solicitado por meio de fiscalização. Registros específicos dentro da ECF Uma das inovações da ECF é que as empresas obrigadas a entrega da Escrituração Contábil Digital (ECD), entre as quais, a pessoas jurídicas tributadas pelo lucro real, utilizarão os saldos e as contas existentes na ECD para preenchimento inicial da ECF.

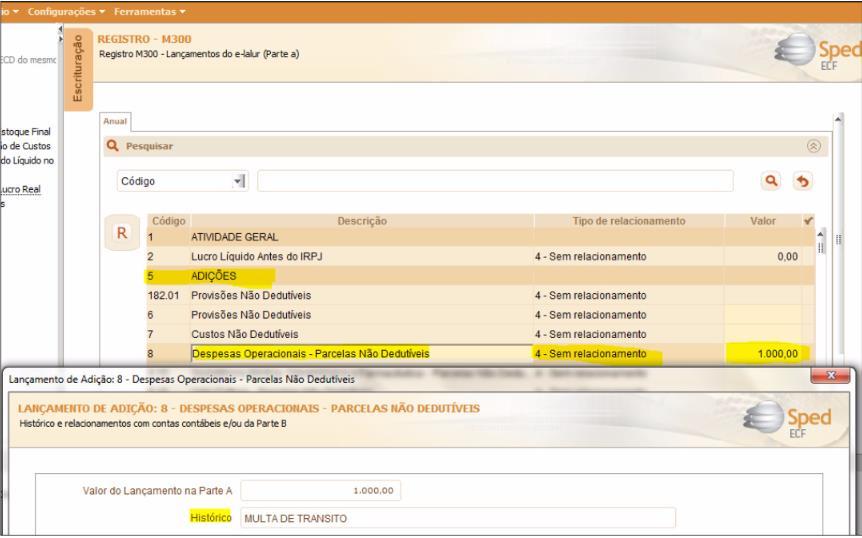

9 NA ECF: REGISTROS ESPECÍFICOS e-lalur/e-lacs Bloco L: Lucro Líquido Lucro Real Bloco M: Livro Eletrônico de Apuração do Lucro Real (e-lalur) e Livro Eletrônico de Apuração da Base de Cálculo da CSLL (e-lacs) Registro M300: Demonstração do Lucro Real Registro M305: Conta da Parte B do e-lalur Registro M310: Contas Contábeis Relacionadas ao Lançamento da Parte A do e-lalur Registro M350: Demonstração da Base de Cálculo da CSLL Registro M355: Conta da Parte B do e-lacs Registro M500: Controle de Saldos das Contas da Parte B do e-lalur e do e-lacs Bloco N: Cálculo do IRPJ e da CSLL Lucro Real

10 EXEMPLO REGISTRO M300

11 02 Conceitos sobre a ECF

12 OBJETIVOS DA ECF Informar ao Fisco, todas as operações que influenciam na composição da base de cálculo e na apuração do IRPJ e CSL, com base nas informações de origem Contábil e Fiscal.

2013 Obrigou a entrega das empresas Lucro")

2013 Substituição das duas escritas societária e fiscal,")

13 ECF Evolução junto ao SPED SPED 2007 Institui o Sistema Público de Escrituração Digital. (Decreto nº 6.022/2007) e-lalur EFD-IRPJ ECF 2009 Primeira proposta da RFB. (IN SRF nº 989/2009) 2013 Obrigou a entrega das empresas Lucro Real, Lucro Presumido, Imunes e Isentas. (IN SRF nº 1.353/2013) 2013 Substituição das duas escritas societária e fiscal, recuperando os saldos da ECD. (IN SRF nº 1.422/2013)

, de cada SCP deverá preencher e transmitir sua própria ECF, utilizando o CNPJ da pessoa jurídica que é sócia ostensiva e o CNPJ/Código de cada SCP.")

14 OBRIGATORIEDADE DA ECF Todas as pessoas jurídicas, inclusive imunes e isentas, e as tributadas pelo Lucro Real, Lucro Arbitrado ou Lucro Presumido. As Sociedades em Conta de Participação (SCP), de cada SCP deverá preencher e transmitir sua própria ECF, utilizando o CNPJ da pessoa jurídica que é sócia ostensiva e o CNPJ/Código de cada SCP. DISPENSADAS DA ECF: PJ optantes do Simples Nacional Órgãos Públicos, Autarquias e Fundações Públicas PJ Inativas(*) obrigadas a entrega da DCTF-NEGATIVA

- Tipo")

15 CERTIFICADOS DIGITAIS NA ECF Qual tipo de Certificado Digital devo utilizar para assinatura e transmissão? Obs.: assinatura do Contabilista só podem ser utilizados certificados digitais de pessoa física(e-pf ou e-cpf) - Tipo A3.

Se ocorrer")

")

16 PRAZO DE ENTREGA 31 de julho 2017 até às 23h59m59s. Situações Especiais(cisão, fusão, incorporação, extinção) Se ocorrer Janeiro a Abril entrega até 31/07/2017. Se ocorrer Maio a Dezembro entrega é o último dia útil do 3º (terceiro) mês subsequente ao do evento. Fonte: art. 3º da IN 1.422/2013.

do lucro líquido (antes do IR e da CSLL) por mês de atraso ou fração; Limitada a R$ 100.000,00 para PJ com receita bruta anual =< 3.")

17 PENALIDADES NA ENTREGA EM ATRASO OU OMISSÃO A Pessoa Jurídica (Lucro Real) que deixar de apresentar o livro de que trata a ECF, no prazo fixado, ou apresentar inexatidões, incorreções ou omissões, fica sujeito às seguintes multas: 0,25% (limitada a 10% = 40 meses) do lucro líquido (antes do IR e da CSLL) por mês de atraso ou fração; Limitada a R$ ,00 para PJ com receita bruta anual =< ,00 Limitada a R$ ,00 nos demais casos. Reduções: Em 90% se apresentada até 30 dias após o prazo; Em 75% se apresentada até 60 dias após o prazo; Em 50% se apresentada antes de intimação fiscal; Em 25% se apresentada no prazo fixado na intimação. Fonte: Art. 2º da Lei nº /2014 e art. 6ºA da IN 1.422/2013.

0,25%)")

18 EXEMPLO: Aplicação da Penalidade empresa do Lucro Real. Lucro antes da tributação Multa 0,25% ( x 0,25%) Entrega dentro dos 30 dias Redução 90% Multa Multa 0,25% 0,25% ( ( x x 0,25%) 0,25%) Penalidade ,50

19 PENALIDADES: Atraso ou Omissão Demais PJs. R$ 500,00 por mês das PJ Imunes ou Isentas, e Lucro Presumido, ou tenham início de atividades. R$ 1.500,00 por mês para às demais empresas. Na Retificação por valor omitido: Multa de 3% não inferior a R$ 100,00 Lucro Real: do valor omitido, inexato ou incorreto; Lucro Presumido: do valor das transações comerciais ou das operações financeiras, próprias da PJ ou de terceiros em relação aos quais seja responsável tributário. Fonte: Art. 57º da MP nº /2001, art. 6ºA da IN 1.422/2013

deverá ocorrer a retificação de todos os anos posteriores já transmitidos; b) a retificação de")

20 REGRAS E PRAZO DA RETIFICAÇÃO. A PJ poderá efetuar a retificação ao arquivo anteriormente remetido, observando-se as regras e prazos da RFB, prescricional de 5 anos. Como há controle de saldos, caso haja eventual retificação da ECF transmitida de anos anteriores: a) deverá ocorrer a retificação de todos os anos posteriores já transmitidos; b) a retificação de arquivos já transmitidos deverá ser feita na sua íntegra; c) a ECF não aceita arquivos complementares para o mesmo período informado.

21 Blocos Bloco Nome do Bloco 0 Abertura e Identificação C E J K L M N P Q T U X Informações Recuperadas das ECD Informações Recuperadas da ECF Anterior Plano de Contas e Mapeamento Saldos das Contas Contábeis e Referenciais Lucro Líquido Lucro Real e-lalur e e-lacs Cálculo do IRPJ e da CSLL Lucro Real Lucro Presumido Livro Caixa Lucro Arbitrado Imunes ou Isentas Informações Econômicas Y Informações Gerais W Relatório País a País 9 Encerramento do Arquivo Digital

22 ESTRUTURA DA ECF Bloco Nome do Bloco Descrição do Bloco L. Real L. Presumido L. Arbitrado Imunes/Isentas 0 Abertura e Identificação Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Obrig. Obrig. Obrig. Obrig. C Informações Recuperadas das ECD, Bloco recuperado pelo sistema - não é importado e não é editado no programa Armazena as informações do plano de contas e dos saldos mensais das ECD recuperadas. As ECD recuperadas devem corresponder ao período da ECF. Registros que são recuperados da ECD para a ECF: I050, I051, I053, I100, I150, I155, I350, I355. OBRIGADOS A RECUPERAÇÃO TODAS AS PJ QUE FORAM OBRIGADAS A ENTREGA DA ECD. Recup/ECD Recup/ECD Recup/ECD Recup/ECD E Informações Recuperadas da ECF Anterior e Cálculo Fiscal dos Dados Recuperados da ECD (Bloco recuperado pelo sistema - não é importado e não é editado no programa) Armazena da ECF recuperada do período imediatamente anterior, os saldos finais das contas referenciais e da parte B (do e-lalur/e-lacs). Calcula os saldos contábeis de acordo com o período de apuração do tributo. Recup/ECF Recup/ECF Recup/ECF Recup/ECF J Plano de Contas e Mapeamento Apresenta o mapeamento do plano de contas contábil para o plano de contas referencial. Caso a empresa tenha realizado o mapeamento para o plano de contas referencial na ECD, o bloco J pode ser construído automaticamente. Este bloco permite a edição no PVA. O bloco J também pode ser importado, independentemente da recuperação da ECD. Obrig. Obrig. Obrig. Obrig.

23 ESTRUTURA DA ECF Bloco Nome do Bloco Descrição do Bloco L. Real L. Presumido L. Arbitrado Imunes/Isentas K Saldos das Contas Contábeis e Referenciais Apresenta os saldos das contas contábeis patrimoniais e de resultado por período de apuração e o seu mapeamento para as contas referenciais. Caso haja recuperação da ECD, o bloco K pode ser construído automaticamente e é permitida a sua edição. O bloco K também pode ser importado, independentemente da recuperação da ECD. Obrig. Obrig. Obrig. Obrig. L Lucro Líquido - Lucro Real Apresenta o balanço patrimonial, a demonstração do resultado do exercício da pessoa jurídica tributada pelo lucro real. Obrig. M e-lalur/e-lacs Apresenta os livros eletrônicos de escrituração e apuração do IRPJ (e-lalur) e da CSL (e-lacs) da Pessoa Jurídica Tributada pelo Lucro Real - partes A e B. Obrig. N Imposto de Renda e Contribuição Social -Lucro Real Calcula o IRPJ e a CSL com base no lucro real (estimativas mensais e ajuste anual ou valores trimestrais). Obrig. P Lucro Presumido Apresenta o balanço patrimonial, a demonstração do resultado do exercício e apura o IRPJ e a CSL com base no lucro presumido. Obrig.

24 ESTRUTURA DA ECF Bloco Nome do Bloco Descrição do Bloco L. Real L. Presumido L. Arbitrado Imunes/Isentas Q Livro Caixa - Lucro Presumido Apresenta o demonstrativo do livro Caixa para os casos previstos na legislação. Substitui o antigo registro P020, obrigatório para ano calendário Parâmetros de Tributação: Registro 0010 TIP_ESC_PRE preencher com "L" (livro caixa). Obrig. T Lucro Arbitrado Apura o IRPJ e a CSL com base no lucro arbitrado. Obrig. U Imunes ou Isentas Apresenta o balanço patrimonial e a demonstração de resultado das entidades imunes ou isentas. Apura, quando for o caso, o IRPJ e a CSL quando forem obrigadas. Obrig. X Informações Econômicas Apresenta informações econômicas da pessoa jurídica. Obrig. Obrig. Obrig. Obrig. Y Informações Gerais Apresenta informações econômicas da pessoa jurídica. Obrig. Obrig. Obrig. Obrig. W Relatório País a País Estão dispensados as PJ Lucro Real da entrega da Declaração País-a-País os Grupos multinacionais cuja receita consolidada total no ano fiscal anterior ao ano fiscal de declaração seja menor que R$ ,00 (dois bilhões, duzentos e sessenta milhões de reais). Obrig. 9 Encerramento do Arquivo Digital Encerra o arquivo digital. Obrig. Obrig. Obrig. Obrig.

da ECD no período para o (Plano de Contas Referencial) da ECF.")

25 PLANO DE CONTAS REFERENCIAL NA ECF Na ECD o plano de contas é facultativo, e na ECF ele é obrigatório para o mapeamento? Na ECF, o plano de contas referencial é obrigatório. Ele pode ser recuperado através do registro I051 (Plano de Contas Referencial) da ECD no período para o (Plano de Contas Referencial) da ECF. Exemplo: Na ECD (I050) (I051) Ajustado na ECD facilitará os ajustes no mapeamento da ECF (J050) / (J051).

26 TIPOS DE PLANOS DE CONTAS REFERENCIAL Regime de apuração Atividade Registros - CONTAS Patrimoniais e Resultados Lucro Real Pessoas jurídicas em geral L100A e L300A Lucro Real Financeiras L100B e L300B Lucro Real Seguradoras ou Entidades Abertas de Previdência Complementar L100C e L300C Lucro Presumido Pessoas jurídicas em geral P100A e P150A Lucro Presumido Financeiras P100B e P150B Imunes e Isentas PJ em geral U100A e U150A Imunes e Isentas Associação de Poupança e Empréstimo U100B e U150B Imunes e Isentas Entidades Abertas de Previdência Complementar S/Fins Lucrativos U100C e U150C Imunes e Isentas Entidades Fechadas de Previdência Complementar (Plano de gestão administrativa) U100D e U150D Imunes e Isentas Partidos políticos U100E e U150E

27 02 Novidades Layout 3

28 BLOCO W Declaração de País a País O que é Declaração de País a País (DPP)? A DPP consiste em um relatório anual por meio do qual grupos multinacionais deverão fornecer à administração tributária da jurisdição de residência para fins tributários de seu controlador final diversas informações e indicadores relacionados à localização de suas atividades, à alocação global de renda e aos impostos pagos e devidos. Importante: A declaração deverá identificar as jurisdições nas quais os grupos multinacionais operam, bem como todas as entidades integrantes do grupo localizadas nessas jurisdições, incluindo estabelecimentos permanentes, e as atividades econômicas que desempenham.

29 BLOCO W Declaração de País a País Quem está obrigado a entrega da Declaração de País a País (DPP)? Está obrigada à entrega da Declaração País-a-País toda entidade integrante residente para fins tributários no Brasil que seja a controladora final de um grupo multinacional, cuja receita consolidada total no ano fiscal anterior ao ano fiscal de declaração seja igual ou maior do que R$ ,00 (dois bilhões, duzentos e sessenta milhões de reais), ou seja toda a receita que está (ou estaria) refletida nas demonstrações financeiras consolidadas deve ser considerada. Obs.: Caso a entidade integrante residentes no Brasil, que não seja controladora final do grupo multinacional, deve informar à RFB na ECF no campo W100 (campo 7 c/opção 1 dispensado da entrega) e W300 (justificativa em observações adicionais). Fundamentação: IN 1.681/2016.

30 BLOCO W Declaração de País a País Uma entidade integrante residente para fins tributários no Brasil que não seja a controladora final de um grupo multinacional será obrigada a entregar a DPP do grupo do qual faz parte, em relação a determinado ano fiscal? A entidade integrante no Brasil fica obrigada a entrega somente nas seguintes situações: a) o controlador final do grupo multinacional do qual faz parte, este em seu país não seja obrigado a entregar a DPP em sua jurisdição de residência para fins tributários; b) a jurisdição de residência para fins tributários do controlador final tenha firmado acordo internacional com o Brasil, mas NÃO tenha acordo de autoridades competentes com aquele País até o prazo final de entrega da DPP no ano fiscal de declaração, neste caso a entidade no Brasil deve apresentar como Entidade Substituta no prazo em 31/07/2017 para o ano fiscal de declaração; ou c) tenha ocorrido falha sistêmica da jurisdição de residência para fins tributários do controlador final do grupo multinacional que tenha sido notificada pela RFB à entidade integrante residente para fins tributários no Brasil.

31 BLOCO W Estrutura

32 PERGUNTAS E RESPOSTA DECLRAÇÃO PAÍS A PAÍS

33 OBRIGADO ALEXANDRE MACHADO Consultoria de Segmentos Tecnologia + Conhecimento são nosso DNA O sucesso do cliente é o nosso sucesso Valorizamos gente boa que é boa gente company/totvs fluig.com #SOMOSTOTVERS

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

ECF 2018 Escrituração Contábil Fiscal.

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

CÂMARA JAPONESA. Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá Novembro 2014

Ricardo Bonfá Novembro 2014") CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá [email protected] Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá [email protected] Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

13/06/2016 SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES Prof. Fellipe Guerra Ceará, 10 de Junho de 2016.

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

ECF Obrigatoriedade, prazo e multas

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

Legislação e regras da ECF

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal. Introdução

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

Blocos de composição da ECF

Blocos de composição da ECF Bloco 0 - Abertura e Identificação Descrição do Bloco: Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Registro 0000: Abertura do Arquivo Digital

Blocos de composição da ECF Bloco 0 - Abertura e Identificação Descrição do Bloco: Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Registro 0000: Abertura do Arquivo Digital

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015

Junho de 2015") Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Terceiro Setor. Apresentação da ECF

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

ANO XXIX ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

ECD - Responde. Consultoria de Segmentos. Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

ECF - Lucro Real - Regras Gerais. 1. Instrução Normativa RFB nº 1.422/ Eventos Especiais Blocos do Arquivo...

ECF - Lucro Real - Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro Real...

ECF - Lucro Real - Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro Real...

Orientações Consultoria de Segmentos Comparativo leiaute DIPJ 2014 x ECF

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

expert PDF Trial SPED - Escrituração Contábil Digital Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Cruzamentos: ECD e ECF. Cruzamentos: ECD e ECF

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD)

") ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

ECF Lucro Presumido Regras Gerais. 1. Instrução Normativa RFB nº 1.422/ Eventos Especiais Blocos do Arquivo...

ECF Lucro Presumido Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro

ECF Lucro Presumido Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro

Em termos práticos, no Programa Validador e Assinador da entrada de dados do FCONT, devem ser informados os lançamentos que:

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

Guia de Instruções ECF. Guia de Instruções ECF

Guia de Instruções 1 Conteúdo Apresentação... 3 Instruções para... 4 1. Importação da e Recuperação da ECD... 4 2. Recuperação da ECD sem mapeamento para o Plano Referencial... 4 3. Recuperação da ECD

Guia de Instruções 1 Conteúdo Apresentação... 3 Instruções para... 4 1. Importação da e Recuperação da ECD... 4 2. Recuperação da ECD sem mapeamento para o Plano Referencial... 4 3. Recuperação da ECD

SPED Contábil na Prática Escrituração Contábil Digital

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

SPED Escrituração Contábil Fiscal (ECF)

") SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Real. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da seguinte

SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Real. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da seguinte

Escrituração. Contábil Digital. Escrituração Contábil. Digital (ECD) e Escrituração Contábil. Fiscal (ECF) Novidades 2018

e Escrituração Contábil. Fiscal (ECF) Novidades 2018") Escrituração Escrituração Contábil Contábil Digital Digital (ECD) e Escrituração Contábil Novidades 2018 Fiscal (ECF) Instragram: @prof.fellipeguerra Facebook: Professor Fellipe Guerra Blog: contabilidade.blog.br

Escrituração Escrituração Contábil Contábil Digital Digital (ECD) e Escrituração Contábil Novidades 2018 Fiscal (ECF) Instragram: @prof.fellipeguerra Facebook: Professor Fellipe Guerra Blog: contabilidade.blog.br

1. Registro 0000 (ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DO EMPRESÁRIO OU DA SOCIEDADE EMPRESÁRIA ).

.") SPED Contábil Alterações do Layout 3.0 Produto : RM TOTVS Gestão Contábil 11.82 Processo : SPED Contábil Subprocesso : Data da publicação : 16/04/15 Este documento tem o objetivo de apresentar as alterações

SPED Contábil Alterações do Layout 3.0 Produto : RM TOTVS Gestão Contábil 11.82 Processo : SPED Contábil Subprocesso : Data da publicação : 16/04/15 Este documento tem o objetivo de apresentar as alterações

Escrituração Contábil Fiscal (ECF)

") Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

Palestra. expert PDF. Trial. Escrituração Contábil Fiscal - Ajustes e Aspectos Práticos. Setembro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF. PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015.

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

Márcio Tonelli ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016

Márcio Tonelli [email protected] ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016 NÚMEROS QUE IMPRESSIONAM Quantidade de versões de produção: Com alteração do número da versão: 13 Sem alteração

Márcio Tonelli [email protected] ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016 NÚMEROS QUE IMPRESSIONAM Quantidade de versões de produção: Com alteração do número da versão: 13 Sem alteração

FORTES FISCAL ECONTÁBIL ECF LUCRO PRESUMIDO

FORTES FISCAL ECONTÁBIL ECF LUCRO PRESUMIDO Esse manual tem o objetivo de demonstrar como será realizada a geração da ECF de uma empresa optante pelo Lucro presumido no Fortes Fiscal. O que é a ECF? A

FORTES FISCAL ECONTÁBIL ECF LUCRO PRESUMIDO Esse manual tem o objetivo de demonstrar como será realizada a geração da ECF de uma empresa optante pelo Lucro presumido no Fortes Fiscal. O que é a ECF? A

Estruturando as Rotinas Contábeis para a ECF

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Estruturando as Rotinas Contábeis para a ECF

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Escrituração Contábil Digital ECD. José Jayme Moraes Junior. Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF

Escrituração Contábil Digital ECD José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Maio/2018 Legislação Decreto n o 6.022, de 22 de janeiro de 2007

Escrituração Contábil Digital ECD José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Maio/2018 Legislação Decreto n o 6.022, de 22 de janeiro de 2007

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL Parte 02.

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 02 Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 02 Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido

Sped ECF. Escrituração Contábil Fiscal. Copyright Todos os direitos reservados. Control Informática. Sped ECF

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

ESCRITURAÇÃO CONTÁBIL FISCAL ECF

ESCRITURAÇÃO CONTÁBIL FISCAL ECF Instrutor: Márcio Tonelli [email protected] 2 Informações Fiscais - Processo Tradicional. DOCUMENTO ESCRITURAÇÃO DECLARAÇÃO INTERPRETAÇÃO DO DOCUMENTO S FISCO

ESCRITURAÇÃO CONTÁBIL FISCAL ECF Instrutor: Márcio Tonelli [email protected] 2 Informações Fiscais - Processo Tradicional. DOCUMENTO ESCRITURAÇÃO DECLARAÇÃO INTERPRETAÇÃO DO DOCUMENTO S FISCO

LUCRO REAL ECF (Apuração e Preenchimento) Expositor: Alberto Gonçalves 2015

Expositor: Alberto Gonçalves 2015") Conselho Regional de Contabilidade do Estado do Rio de Janeiro LUCRO REAL ECF (Apuração e Preenchimento) Expositor: Alberto Gonçalves [email protected] 2015 Julho-2015 direitos autorais exclusivos

Conselho Regional de Contabilidade do Estado do Rio de Janeiro LUCRO REAL ECF (Apuração e Preenchimento) Expositor: Alberto Gonçalves [email protected] 2015 Julho-2015 direitos autorais exclusivos

Escrituração Contábil Fiscal ECF José Jayme Moraes Junior

Escrituração Contábil Fiscal ECF José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECF e da ECD Apresentação: 04/2018 ECF RESUMO DA APRESENTAÇÃO E C F Escrituração

Escrituração Contábil Fiscal ECF José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECF e da ECD Apresentação: 04/2018 ECF RESUMO DA APRESENTAÇÃO E C F Escrituração

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF 1 Configurações para ECF Atualização do sistema Office Antes de iniciar as configurações e gerar o arquivo é obrigatória a atualização

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF 1 Configurações para ECF Atualização do sistema Office Antes de iniciar as configurações e gerar o arquivo é obrigatória a atualização

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

ECF e ECD em 2016 Livros auxiliares e Subcontas

www.pwc.com.br ECF e ECD em 2016 Livros auxiliares e Subcontas Maio de 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 30 de junho de 2015 Artigo 5º

www.pwc.com.br ECF e ECD em 2016 Livros auxiliares e Subcontas Maio de 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 30 de junho de 2015 Artigo 5º

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL LEGISLAÇÃO Diante da mais nova modernização das obrigações que o Brasil está passando, um dos mais importantes impostos do país não poderia ficar de fora. Com a publicação

ECF ESCRITURAÇÃO CONTÁBIL FISCAL LEGISLAÇÃO Diante da mais nova modernização das obrigações que o Brasil está passando, um dos mais importantes impostos do país não poderia ficar de fora. Com a publicação

Parecer Consultoria Tributária Segmentos Escrituração Contábil Fiscal ECF Registros M300 e M350 e-lalur / e-lacs

Escrituração Registros M300 e M350 e-lalur / e-lacs 05/05/2016 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Consequências

Escrituração Registros M300 e M350 e-lalur / e-lacs 05/05/2016 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Consequências

A ECF Uma Panorâmica Contábil-Fiscal e Principais Aspectos no Ambiente do Sped. MARCO ROGÉRIO BORGES Auditor-Fiscal da Receita Federal do Brasil

A ECF Uma Panorâmica Contábil-Fiscal e Principais Aspectos no Ambiente do Sped MARCO ROGÉRIO BORGES Auditor-Fiscal da Receita Federal do Brasil Abordagem: - Uma visão da nova escrituração e declaração

A ECF Uma Panorâmica Contábil-Fiscal e Principais Aspectos no Ambiente do Sped MARCO ROGÉRIO BORGES Auditor-Fiscal da Receita Federal do Brasil Abordagem: - Uma visão da nova escrituração e declaração

MASTERSAF SMART MANUAL OPERACIONAL INTEGRAÇÃO ONESOURCE ECF

MASTERSAF SMART MANUAL OPERACIONAL MÓDULO INTEGRAÇÃO - ONESOURCE ECF 1 SUMÁRIO INTRODUÇÃO... 3 SOBRE O ONESOURCE ECF...4 PÚBLICO ALVO...4 LANÇAMENTOS CONTÁBEIS...5 EXPORTAÇÃO DOS DADOS...6 INTEGRAÇÃO DOS

MASTERSAF SMART MANUAL OPERACIONAL MÓDULO INTEGRAÇÃO - ONESOURCE ECF 1 SUMÁRIO INTRODUÇÃO... 3 SOBRE O ONESOURCE ECF...4 PÚBLICO ALVO...4 LANÇAMENTOS CONTÁBEIS...5 EXPORTAÇÃO DOS DADOS...6 INTEGRAÇÃO DOS

Sped ECF. Tutorial WinThor e Informações Gerais

Sped ECF Tutorial WinThor e Informações Gerais O que é? A ECF (Escrituração Contábil Fiscal) é uma obrigação anual das empresas, instituída pela Receita Federal do Brasil e trata-se da unificação de informações

Sped ECF Tutorial WinThor e Informações Gerais O que é? A ECF (Escrituração Contábil Fiscal) é uma obrigação anual das empresas, instituída pela Receita Federal do Brasil e trata-se da unificação de informações

1. O que é a ECF? Obrigatoriedade Prazo de entrega Benefícios do Sped Blocos Iniciando a configuração

2016 1 1. O que é a ECF?...4 2. Obrigatoriedade...5 3. Prazo de entrega...8 4. Benefícios do Sped...9 5. Blocos...10 6. Iniciando a configuração...13 7. Associação das Contas...14 8. Cadastro dos Sócios...20

2016 1 1. O que é a ECF?...4 2. Obrigatoriedade...5 3. Prazo de entrega...8 4. Benefícios do Sped...9 5. Blocos...10 6. Iniciando a configuração...13 7. Associação das Contas...14 8. Cadastro dos Sócios...20

A EFD DO IRPJ/CSLL E SUAS PENALIDADES SOB A ÓTICA CONSTITUCIONAL

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF A EFD DO IRPJ/CSLL E SUAS PENALIDADES SOB A ÓTICA CONSTITUCIONAL Celso Benício Junior SUMÁRIO 1. A apuração do IRPJ e da CSLL por

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF A EFD DO IRPJ/CSLL E SUAS PENALIDADES SOB A ÓTICA CONSTITUCIONAL Celso Benício Junior SUMÁRIO 1. A apuração do IRPJ e da CSLL por

Escrituração Contábil Fiscal - ECF

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

ECF- Escrituração Contábil Fiscal 2015

ECF- Escrituração Contábil Fiscal 2015 Versão 1.2 (26/08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao

ECF- Escrituração Contábil Fiscal 2015 Versão 1.2 (26/08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao

ECD Responde Escrituração Contábil Digital. Consultoria Tributária Abril/2016

ECD Responde Escrituração Contábil Digital Consultoria Tributária Abril/2016 EQUIPE DE CONSULTORIA TRIBUTÁRIA 2 Programação 1. Conceitos sobre a ECD; 2. Principais Novidades Leiaute 4.0. 3. Linha de Produto;

ECD Responde Escrituração Contábil Digital Consultoria Tributária Abril/2016 EQUIPE DE CONSULTORIA TRIBUTÁRIA 2 Programação 1. Conceitos sobre a ECD; 2. Principais Novidades Leiaute 4.0. 3. Linha de Produto;

ECF Considerações Iniciais

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Palestra. Escrituração Contábil Digital - ECD. Maio/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ESCRITURAÇÃO CONTÁBIL FISCAL ECF

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA ECF 1 ESCRITURAÇÃO CONTÁBIL FISCAL

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA ECF 1 ESCRITURAÇÃO CONTÁBIL FISCAL

Índice (selecione a pergunta para ser direcionado a resposta)

") 1 Índice (selecione a pergunta para ser direcionado a resposta) 1. O que é a Escrituração Contábil Digital (ECD)?... 5 2. Quais as principais novidades da ECD para este ano de 2016?... 5 3. Quem são os

1 Índice (selecione a pergunta para ser direcionado a resposta) 1. O que é a Escrituração Contábil Digital (ECD)?... 5 2. Quais as principais novidades da ECD para este ano de 2016?... 5 3. Quem são os

Sped ECF. Escrituração Contábil Fiscal. Copyright Todos os direitos reservados. Control Informática. Sped ECF

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

Manual da ECF (Escrituração Contábil Fiscal)

") Manual da ECF (Escrituração Contábil Fiscal) ALDENIR ORTIZ RODRIGUES Contabilista, advogado, especialista em tributos diretos, contribuição para o PIS/Cofins e legislação societária. Coautor de livros

Manual da ECF (Escrituração Contábil Fiscal) ALDENIR ORTIZ RODRIGUES Contabilista, advogado, especialista em tributos diretos, contribuição para o PIS/Cofins e legislação societária. Coautor de livros

Orientações Consultoria de Segmentos EFD Contribuições Sociedade em Conta de Participação

EFD 08/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 4. Conclusão... 6 5. Referências... 7 6. Histórico de alterações... 7

EFD 08/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 4. Conclusão... 6 5. Referências... 7 6. Histórico de alterações... 7

Prosoft Auditor Fiscal Versão 6.0

Prosoft Auditor Fiscal Versão 6.0 Nova Versão do Prosoft Auditor Fiscal Sabemos da importância que o usuário dá para recursos que sejam simples de utilizar e que permitam atingir os objetivos com comodidade

Prosoft Auditor Fiscal Versão 6.0 Nova Versão do Prosoft Auditor Fiscal Sabemos da importância que o usuário dá para recursos que sejam simples de utilizar e que permitam atingir os objetivos com comodidade

SPED Contábil na Prática

SPED Contábil na Prática Escrituração Contábil Digital Prof. Valdemir Alves 1 Campeão em Obrigações Acessórias! Brasil amarga o título de CAMPEÃO em tempo gasto para o cumprimento de exigências fiscais.

SPED Contábil na Prática Escrituração Contábil Digital Prof. Valdemir Alves 1 Campeão em Obrigações Acessórias! Brasil amarga o título de CAMPEÃO em tempo gasto para o cumprimento de exigências fiscais.

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: Um projeto sob pressão Vera Lúcia Gomes Março 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: Um projeto sob pressão Vera Lúcia Gomes Março 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

EFD-Reinf Apresentação I - Instituição

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE Dispõe sobre a Escrituração Contábil Digital (ECD).

.") INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

TUTORIAL PRÁTICO ECF

HITECNET INFORMÁTICA 55 13 3797-7400 0800-164474 www.hitecnet.com.br [email protected] Cadastros 1) Cadastro > Empresa 2) Cadastro > Contador 3) Documentação > Sócios TUTORIAL PRÁTICO ECF Plano de

HITECNET INFORMÁTICA 55 13 3797-7400 0800-164474 www.hitecnet.com.br [email protected] Cadastros 1) Cadastro > Empresa 2) Cadastro > Contador 3) Documentação > Sócios TUTORIAL PRÁTICO ECF Plano de