Orientações Consultoria de Segmentos Comparativo leiaute DIPJ 2014 x ECF

|

|

|

- Sophia da Mota Ávila

- 5 Há anos

- Visualizações:

Transcrição

1 Comparativo leiaute DIPJ 2014 x ECF 05/05/2014

2 Título do documento Sumário Sumário Questão Normas Apresentadas Pelo Time da Eficiência Comercial Análise da Legislação Comparativo entre leiaute da DIPJ e a ECF Comparação ao programa da DIPJ ECF PVA comparação a DIPJ Penalidades Conclusão Referências Histórico de Alterações

3 1. Questão Esta análise discorre sobre a nova obrigação acessória ECF Escrituração Contábil Fiscal que vem substituir a antiga DIPJ Declaração de Informações Econômico-Fiscais da Pessoa Jurídica a partir do ano calendário 2014 com entrega prevista para setembro de A necessidade apresentada pelo time da eficiência comercial é extrair as informações da ECF em substituição as antigas fichas da DIPJ para extração de dados analíticos sobre a Receita Bruta de cada empresa de acordo com Forma de tributação sobre lucro ou faturamento, fatos que eram identificados através da DIPJ e agora o time necessita um DE-PARA entre as fichas da DIPJ e a ECF que será transmitida digitalmente através de programa PVA ao repositório da Receita Federal. 2. Normas Apresentadas Pelo Time da Eficiência Comercial No processo de recebimento da DIPJ, a área responsável baseia-se na tabela abaixo para conferência dos dados em relação a extração da informação sobre a Receita auferida pela empresa com base no exercício anterior. Forma de Tributação do Lucro Simples Nacional Lucro Real Lucro Presumido Imune ou Isenta do IRPJ CNPJ Baixado (Inativo) Documento para Comprovação Extrato Simples Nacional - Declaração completa com todas as páginas DIPJ - Declaração de informações Econômico - fiscais da pessoa jurídica DIPJ - Declaração de informações Econômico-fiscais da Pessoa Jurídica DIPJ - Declaração de Informações Econômico-fiscais da Pessoa Jurídica Comprovante de Inscrição e de Situação Cadastral ou a Declaração Simplificada da Pessoa Jurídica (DSPJ - Inativa) Tipos de Métrica 1. Receita Bruta (RB) Pontos de avaliação (para identificar o valor da métrica) Se o Período de Apuração for referente a 2013 (01/2013) considerar: "últimos 12 meses anteriores ao período de apuração." Se o Período de Apuração for referente a 2012 (12/2012), considerar: "acumulado no ano calendário corrente". Deverá considerar a somatória dos valores apresentados na Ficha 54 ou por meio da somatória dos valores apresentados na Ficha 6A (linha 1 a 9) subtraindo seu resultado pela linha 10 (cancelamento/devoluções). Deverá considerar a somatória dos valores apresentados na Ficha 54 ou por meio da somatória das receitas constantes na Ficha 14 A (linha 1 até 9) por trimestre. Deverá considerar a somatória dos valores apresentados na Ficha 39, mais precisamente nas linhas 1 (Contribuições de associados ou sindicalizados) + 2 (Receita de vendas de bens e serv.) + 5 (Doações e subvenções) + 6 (Outros recursos) Deverá anexar a tela da Receita Federal o Comprovante de Inscrição e de Situação Cadastral, onde será verificado o campo "Situação cadastral" e a "Data da baixa, cujos deverão constar como inativos e a data anterior à

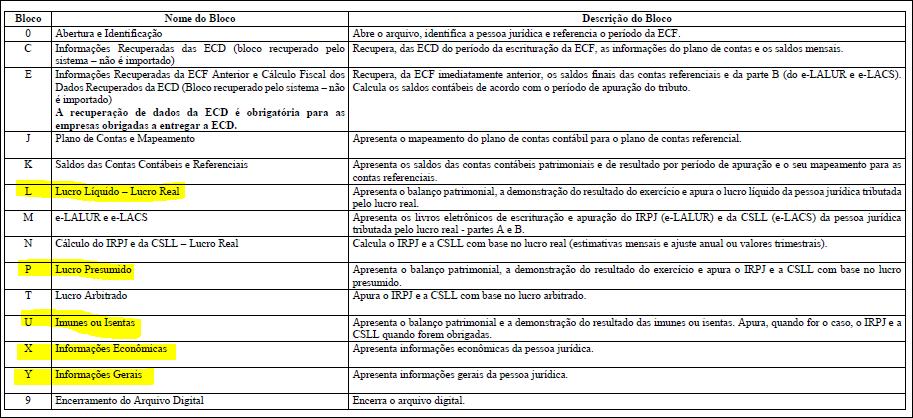

4 3. Análise da Legislação Título do documento No exercício de 2014, foi o último ano que as empresas entregaram a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica DIPJ 2014, ano-calendário A partir do Exercício 2015, ano-calendário 2014 essa obrigação será substituída pela Escrituração Fiscal Digital (ECF), a qual terá que ser transmitida por todas as empresas sujeitas à apuração do Imposto de Renda pelo regime do Lucro Real, Lucro Presumido ou Lucro Arbitrado, e também pelas pessoas jurídicas imunes e isentas, com entrega prevista para o último dia útil do mês de setembro de A IN da SRFB nº 1.422/2013 institui a ECF que irá substituir a DIPJ e o Livro de Apuração do Lucro Real (Lalur) no caso das empresas optantes com apuração pelo Lucro Real. Art. 5º As pessoas jurídicas ficam dispensadas, em relação aos fatos ocorridos a partir de 1º de janeiro de 2014, da escrituração do Livro de Apuração do Lucro Real (Lalur) em meio físico e da entrega da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ). (Redação dada pelo(a) Instrução Normativa RFB nº 1489, de 13 de agosto de 2014) A DIPJ era uma declaração muito importante por ser grande alvo de fiscalização por parte da Receita Federal do Brasil RFB, uma vez que reúne informações sobre diferentes impostos e contribuições devidos pela pessoa jurídica: Imposto sobre a Renda da Pessoa Jurídica IRPJ, Imposto sobre Produtos Industrializados IPI e Contribuição Social sobre o Lucro Líquido CSLL. Mas, afinal de contas, o que a ECF tem de tão diferente em relação à DIPJ? A principal diferença é a rastreabilidade que a ECF introduziu a partir de Essa rastreabilidade se refere à apuração do Imposto de Renda IR e da Contribuição Social sobre o Lucro Líquido CSLL, que eram informadas até então na DIPJ. Com a ECF, as informações de adição e exclusão serão cruzadas com as informações do SPED Contábil. Ou seja, a ECF faz uma espécie de monitoramento dessas informações, fato que não existia até agora, o que possibilita a identificação de cada adição e exclusão dentro do SPED. A ECF, dentro do SPED, possui 14 blocos, sendo que os Blocos X Informações Econômica e Y Informações Gerais concentram dados que eram informados nas respectivas fichas da DIPJ. Já os blocos a seguir tratam das informações por regime de tributação as quais estão inseridas no manual de forma separada por blocos e estão classificadas com o Bloco L Lucro Real, Bloco P Lucro Presumido e Bloco U Imunes e Isentas, conforme demonstramos a seguir: 4

5 5

6 Título do documento 3.1 Comparativo entre leiaute da DIPJ e a ECF Tipos de Métrica Forma de Tributação do Lucro Simples Nacional Lucro Real 1. Receita Bruta (RB) Documento para Comprovação Extrato Simples Nacional - Declaração completa com todas as páginas DIPJ - Declaração de informações Econômico - fiscais da pessoa jurídica Pontos de avaliação (para identificar o valor da métrica) DIPJ Se o Período de Apuração for referente a 2013 (01/2013) considerar: "últimos 12 meses anteriores ao período de apuração." Se o Período de Apuração for referente a 2012 (12/2012), considerar: "acumulado no ano calendário corrente". Deverá considerar a somatória dos valores apresentados na Ficha 54 ou por meio da somatória dos valores apresentados na Ficha 6A (linha 1 a 9) subtraindo seu resultado pela linha 10 (cancelamento/devoluções). ECF Dispensado da apresentação conforme inciso I, 2º, art. 1º da IN RFB nº de 19/12/2013. Dispensado da apresentação conforme inciso I, 2º, art. 1º da IN RFB nº de 19/12/2013. Em substituição a Ficha 6A deverá ser consultado no relatório gerado pelo PVA o Registro L300 - Demonstração do Resultado do Lucro Líquido Fiscal (considerando a somatória da conta sintética RECEITA BRUTA (-) menos a subconta analítica VENDAS CANCELADAS E 6

7 DEVOLUÇÕES DE VENDAS) = obterá RESULTADO no valor total da Receita de Vendas da PJ. Lucro Presumido DIPJ - Declaração de informações Econômicofiscais da Pessoa Jurídica Deverá considerar a somatória dos valores apresentados na Ficha 54 ou por meio da somatória das receitas constantes na Ficha 14 A (linha 1 até 9) por trimestre. Em substituição a Ficha 14A deverá ser consultado o relatório gerado pelo PVA o Registro P150 - Demonstração do Resultado do Exercício (considerando a somatória da conta sintética RECEITA BRUTA (-) subconta analítica VENDAS CANCELADAS E DEVOLUÇÕES DE VENDAS) = obterá o RESULTADO com valor total da Receita de Vendas da PJ. 7

8 Imune ou Isenta do IRPJ CNPJ Baixado (Inativo) Título do documento DIPJ - Declaração de Informações Econômicofiscais da Pessoa Jurídica Comprovante de Inscrição e de Situação Cadastral ou a Declaração Simplificada da Pessoa Jurídica (DSPJ - Inativa) Deverá considerar a somatória dos valores apresentados na Ficha 39, mais precisamente nas linhas 1 (Contribuições de associados ou sindicalizados) + 2 (Receita de vendas de bens e serv.) + 5 (Doações e subvenções) + 6 (Outros recursos) Deverá anexar a tela da Receita Federal o Comprovante de Inscrição e de Situação Cadastral, onde será verificado o campo "Situação cadastral" e a "Data da baixa, cujos deverão constar como inativos e a data anterior à Em substituição a Ficha 39 da DIPJ, deverá ser consultado o relatório gerado pelo PVA o Registro X390 - Origem e Aplicações de Recursos - Imunes e Isentas - com a classificação pela tabela (código 2 - Contribuições de associados ou sindicalizados) + (código 3 - Receita da Venda de Bens ou da Prestação de Serviços) + (código 6 - Doações e Subvenções) + (código 7 - Outros Recursos) obterá o RESULTADO no Registro X390 pela somatória destes campos. Dispensado da apresentação conforme inciso III, 2º, art. 1º da IN RFB nº de 19/12/

9 3.2 Comparação ao programa da DIPJ As empresas enquadradas na forma de tributação pelo Lucro Real temos no programa da DIPJ: Fichas 06A que trata da Demonstração de Resultado: Ficha 06A Para obtermos a Receita Bruta devem serem somadas as linhas: = Receita de Vendas. Utilizando o exemplo do quadro acima temos: Linha 03 (+) Receita de Venda de Produtos de Fabricação Própria no Mercado Interno: R$ ,15 Linha 04 (+) Receita de Revenda de Mercadorias no Mercado Interno...: R$ 1.139,698,57 TOTAL DA RECEITA BRUTA:...: R$ ,72 Subtraindo as Vendas Canceladas, Devoluções de Vendas e Desconto Incondicionais: Linha 10 (-) Vendas Canceladas, Devoluções e Descontos Incondicionais...: R$ (2.293,296,60) Teremos Resultado do valor total da Receita de Vendas da PJ após deduções...: R$ ,12 9

10 Título do documento 3.3 ECF PVA comparação a DIPJ 2014 No site da Receita Federal no acesso em <www1.receita.fazenda.gov.br>, está disponível a versão do Programa Validador e Assinador da Escrituração Contábil Fiscal - PVA 1.0.1, onde deverá toda a Pessoa Jurídica deverá utilizar este programa para entrega da ECF até o último dia útil do mês de setembro deste ano A empresa após a entrega ao repositório da Receita Federal deverá gerar o relatório conforme a figura abaixo demandada pela área responsável que extrairá as informações necessárias. Deverá flegar todos os quadros para geração das informações conforme a figura abaixo: 10

11 Ao relatório gerado no exemplo da Empresa Modelo optante do Lucro Real, deverá ser procurado no relatório o REGISTRO L300 DEMONSTRAÇÃO DO RESULTADO DO LUCRO LÍQUIDO FISCAL, e identificada a conta analítica classificada como RECEITA BRUTA sendo deduzida a subconta sintética VENDAS CANCELADAS E DEVOLUÇÕES DE VENDAS para obter o resultado da RECEITA após deduções conforme imagem a seguir: 11

12 Título do documento (+) Receita de Venda de Produtos de Fabricação Própria no Mercado Interno: R$ ,15 (+) Receita de Revenda de Mercadorias no Mercado Interno...: R$ 1.139,698,57 TOTAL DA RECEITA BRUTA:...: R$ ,72 12

13 DEDUÇÕES DA RECEITA BRUTA considerando a subconta sintética Vendas Canceladas e Deduções de Vendas: R$ ,60 Resultado do valor total da Receita de Vendas da PJ após deduções...: R$ ,12 Da mesma forma os relatórios serão gerados na ECF, neste padrão com os registros correspondentes aos demais regimes de apuração do LUCRO PRESUMIDO que será detalhada estas informações no REGISTRO P150: Demonstrativo do Resultado do Exercício e para as Empresas IMUNES e ISENTAS será detalhada as informações no REGISTRO X390: Origem e Aplicação de Recursos Imunes e Isentas. 13

14 3.4 Penalidades Título do documento A não apresentação da ECF nos prazos fixados, ou a sua apresentação com incorreções ou omissões, acarretará aplicação, ao infrator, das multas previstas no art. 57 da Medida Provisória nº , de 24 de agosto de De acordo com o art. art. 57 da MP nº /2001, com a redação dada pela Lei nº /2013, o sujeito passivo que deixar de cumprir as obrigações acessórias exigidas nos termos do art. 16 da Lei nº 9.779, de 19 de janeiro de 1999, ou que as cumprir com incorreções ou omissões será intimado para cumpri-las ou para prestar esclarecimentos relativos a elas nos prazos estipulados pela Secretaria da Receita Federal do Brasil e sujeitar-se-á às seguintes multas: 1) Para as pessoas jurídicas que apuram o IRPJ por qualquer sistemática que não o lucro real: a) por apresentação extemporânea: a.1) R$ 500,00 (quinhentos reais) por mês-calendário ou fração, relativamente às pessoas jurídicas que estiverem em início de atividade ou que sejam imunes ou isentas ou que, na última declaração apresentada, tenham apurado lucro presumido ou pelo Simples Nacional; a.2) R$ 1.500,00 (mil e quinhentos reais) por mês-calendário ou fração, relativamente às demais pessoas jurídicas; b) por não cumprimento à intimação da Secretaria da Receita Federal do Brasil para cumprir obrigação acessória ou para prestar esclarecimentos nos prazos estipulados pela autoridade fiscal: R$ 500,00 (quinhentos reais) por mês-calendário; c) por cumprimento de obrigação acessória com informações inexatas, incompletas ou omitidas: c.1) 3% (três por cento), não inferior a R$ 100,00 (cem reais), do valor das transações comerciais ou das operações financeiras, próprias da pessoa jurídica ou de terceiros em relação aos quais seja responsável tributário, no caso de informação omitida, inexata ou incompleta; 2) Para as pessoas jurídicas tributadas pelo IRPJ com base no Lucro Real: a.1) equivalente a 0,25%, por mês-calendário ou fração, do lucro líquido antes do Imposto de Renda da pessoa jurídica e da Contribuição Social sobre o Lucro (CSL), no período a que se refere a apuração, limitada a 10% relativamente às pessoas jurídicas que deixarem de apresentar ou a apresentarem em atraso, limitada a: a.1.1) R$ ,00, para as pessoas jurídicas que no ano-calendário anterior tiverem auferido receita bruta total, igual ou inferior a R$ ,00; a.1.2) R$ ,00, para as pessoas jurídicas que não se enquadrarem na hipótese da letra "a.1"; a.2) 3%, não inferior a R$ 100,00, do valor omitido, inexato ou incorreto, observando-se que: a.2.1) não será devida se o sujeito passivo corrigir as inexatidões, incorreções ou omissões antes de iniciado qualquer procedimento de ofício; e a.2.2) será reduzida em 50% se forem corrigidas as inexatidões, incorreções ou omissões no prazo fixado em intimação. A multa de que trata a letra "a.1" será reduzida: a) em 90%, quando a escrituração for apresentada em até 30 dias após o prazo; b) em 75%, quando a escrituração for apresentada em até 60 dias após o prazo; c) à metade, quando a escrituração for apresentada depois do prazo, mas antes de qualquer procedimento de ofício; e d) em 25%, se a escrituração for apresentada no prazo fixado em intimação. Sem prejuízo das penalidades supramencionadas, aplica-se o disposto no art. 47 da Lei nº 8.981/1995 (arbitramento do lucro), à pessoa jurídica que não escriturar a ECF, de acordo com as disposições da legislação tributária. 14

15 4. Conclusão A DIPJ foi uma importante ferramenta para o Fisco, pois através da entrega desta declaração à Receita tinha acesso a inúmeros dados econômicos e fiscais das empresas em geral, e o Fisco pode fazer o cruzamento com outras declarações, como a Declaração de Débitos e Créditos Tributários Federais DCTF. Diante a evolução do mundo SPED a Receita Federal institui em meio digital através da IN SRF nº 1.422/2013 a ECF Escrituração Contábil Fiscal, que trouxe ainda de forma mais complexa informações precisas além das informações que já eram prestadas através da DIPJ. O Fisco terá poder maior para cruzar informações com outras declarações como SPED Fiscal, SPED Contribuições, SPED Contábil, além de outras declarações administradas pela Receita Federal, e ainda terá uma visão das demonstrações PATRIMONIAIS e de RESULTADOS com todas as operações que influenciem a composição da base de cálculo e o valor devido do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL). Com a publicação da IN SRF nº 1.489/2014 a ECF veio substituir a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ) além da dispensa, em relação aos fatos ocorridos a partir de 1º de janeiro de 2014, da escrituração do Livro de Apuração do Lucro Real (Lalur) em meio físico para as empresas enquadradas na forma de tributação pelo Lucro Real. A Medida Provisória nº 627, de 11 de novembro de 2013, revogou o Regime Tributário de Transição (RTT) e alterou a legislação tributária federal relativa ao Imposto sobre a Renda das Pessoas Jurídicas (IRPJ) e à Contribuição Social sobre o Lucro Líquido (CSLL). Esta norma trouxe as definições sobre como serão tratadas, sob a ótica fiscal, as mudanças das normas contábeis em função da harmonização ao padrão internacional (IFRS). A revogação do RTT acaba com o Controle Fiscal Contábil de Transição (FCONT), que era uma obrigação das empresas sujeita ao RTT. O próprio RTT somente existia, pois, a Receita Federal ainda não havia se pronunciado a respeito do tratamento fiscal que as novas normas contábeis deveriam receber. Com a MP 627, isto ficou solucionado, sendo convertida em Lei pelo Decreto nº /2014. Uma das boas novas na ECF é que, uma vez feita a identificação e execução, por meio do mapeamento, para poder veicular a apuração do IR aos efetivos lançamentos contábeis, as informações ficam gravadas no SPED, facilitando a atividade nos próximos anos. 5. Referências

16 Título do documento 6. Histórico de Alterações ID Data Versão Descrição Chamado AM 05/05/ COMPARATIVO LEIAUTE DIPJ 2014 X ECF ****** 16

Orientações Consultoria de Segmentos Comparativo DIJP 2013 X DIPJ 2014

Comparativo DIJP 2013 X DIPJ 2014 26/05/2014 Título do documento Sumário 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Alterações DIPJ 2014... 4 3.2 Comparativo

Comparativo DIJP 2013 X DIPJ 2014 26/05/2014 Título do documento Sumário 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Alterações DIPJ 2014... 4 3.2 Comparativo

CÂMARA JAPONESA. Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá Novembro 2014

Ricardo Bonfá Novembro 2014") CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

ESCRITURAÇÃO CONTÁBIL FISCAL

ESCRITURAÇÃO CONTÁBIL FISCAL CONTEUDO Todas as operações que influenciaram a composiçã o da base de cálculo e o valor do IRPJ e da CSLL PRAZO BASE LEGAL IN 1307/2013; 1422/2013; 1524/2014 OBRIGAÇÃO DE

ESCRITURAÇÃO CONTÁBIL FISCAL CONTEUDO Todas as operações que influenciaram a composiçã o da base de cálculo e o valor do IRPJ e da CSLL PRAZO BASE LEGAL IN 1307/2013; 1422/2013; 1524/2014 OBRIGAÇÃO DE

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

ECF 2018 Escrituração Contábil Fiscal.

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

Escrituração Contábil Fiscal Destaques MP 627/03

www.pwc.com Câmara Técnica de Contabilidade e Finanças - Aesbe Escrituração Contábil Fiscal Destaques MP 627/03 Maio de 2014 Índice ECF Escrituração Contábil Fiscal Sugestão de mudança Alguns comentários

www.pwc.com Câmara Técnica de Contabilidade e Finanças - Aesbe Escrituração Contábil Fiscal Destaques MP 627/03 Maio de 2014 Índice ECF Escrituração Contábil Fiscal Sugestão de mudança Alguns comentários

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD)

") ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

Orientações Consultoria de Segmentos Escrituração Contábil Fiscal ECF

Escrituração - 2016 03/05/2016 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 4. Consequências da não entrega ECF... 11

Escrituração - 2016 03/05/2016 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 4. Consequências da não entrega ECF... 11

Parecer Consultoria Tributária Segmentos Comparativo leiaute DIPJ 2014 x ECF

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Maio/2017. MAPA ETÉCNICO FISCAL - facebook/mapaetecnicofiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Subseção III - Da Escrituração Contábil para Fins Societários e do Controle Fiscal Contábil de Transição (FCONT)

") CONTEÚDO CAPÍTULO I - DA ADOÇÃO INICIAL Seção I - Das Disposições Gerais Subseção I - Da Data da Adoção Inicial Subseção II - Da Neutralidade Tributária Subseção III - Da Escrituração Contábil para Fins

CONTEÚDO CAPÍTULO I - DA ADOÇÃO INICIAL Seção I - Das Disposições Gerais Subseção I - Da Data da Adoção Inicial Subseção II - Da Neutralidade Tributária Subseção III - Da Escrituração Contábil para Fins

Sérgio Roberto Especialista em Auditoria Eletrônica da Secretaria da Receita Federal ( 8 anos ) (IN68/86) Mestre em Ciências Contábeis pela FECAP-SP

(IN68/86) Mestre em Ciências Contábeis pela FECAP-SP") Sérgio Roberto Especialista em Auditoria Eletrônica da Secretaria da Receita Federal ( 8 anos ) (IN68/86) Mestre em Ciências Contábeis pela FECAP-SP E na Fiscalização eletrônica do INSS Professor de Gestão

Sérgio Roberto Especialista em Auditoria Eletrônica da Secretaria da Receita Federal ( 8 anos ) (IN68/86) Mestre em Ciências Contábeis pela FECAP-SP E na Fiscalização eletrônica do INSS Professor de Gestão

Brasília - DF, sexta-feira, 19 de setembro de 2014 página 36 MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL

Brasília - DF, sexta-feira, 19 de setembro de 2014 página 36 MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL Instrução Normativa RFB nº 1493, de 18 de setembro de 2014 Disciplina os arts.

Brasília - DF, sexta-feira, 19 de setembro de 2014 página 36 MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL Instrução Normativa RFB nº 1493, de 18 de setembro de 2014 Disciplina os arts.

expert PDF Trial SPED - Escrituração Contábil Digital Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ECF Responde. Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

ECF Obrigatoriedade, prazo e multas

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

ECF - Tela Introdução. Tópicos

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

ANO XXV ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014

ANO XXV - 2014-2ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014 IMPOSTO DE RENDA PESSOA JURÍDICA CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO (FCONT) - NORMAS GERAIS... Pág.573 REGIME TRIBUTÁRIO DE TRANSIÇÃO

ANO XXV - 2014-2ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014 IMPOSTO DE RENDA PESSOA JURÍDICA CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO (FCONT) - NORMAS GERAIS... Pág.573 REGIME TRIBUTÁRIO DE TRANSIÇÃO

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

ECF e a história do Lalur

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

IMUNES & ISENTAS ENTIDADES. 1. Entidades Imunes. 2. Entidades Isentas. 3. Obrigatoriedade da Escrituração Contábil Digital ECD

ENTIDADES IMUNES & ISENTAS 1. Entidades Imunes Considera-se imune a instituição de educação ou de assistência social que preste os serviços para os quais houver sido instituída e os coloque à disposição

ENTIDADES IMUNES & ISENTAS 1. Entidades Imunes Considera-se imune a instituição de educação ou de assistência social que preste os serviços para os quais houver sido instituída e os coloque à disposição

Exercícios Lei /14, ECD e ECF

Exercícios Lei 12.973/14, ECD e ECF 1) Qual obrigação acessória foi extinta com a Lei 12.973/14? a) DIPJ b) FCONT c) DIRF d) DCTF e) Nenhuma das obrigações acessórias acima 2) Assinale com X qual foi uma

Exercícios Lei 12.973/14, ECD e ECF 1) Qual obrigação acessória foi extinta com a Lei 12.973/14? a) DIPJ b) FCONT c) DIRF d) DCTF e) Nenhuma das obrigações acessórias acima 2) Assinale com X qual foi uma

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015

Junho de 2015") Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Legislação e regras da ECF

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

ANO XXVI ª SEMANA DE ABRIL DE 2015 BOLETIM INFORMARE Nº 14/2015

ANO XXVI - 2015-1ª SEMANA DE ABRIL DE 2015 BOLETIM INFORMARE Nº 14/2015 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL ECD - NORMAS GERAIS A PARTIR DE 01 DE JANEIRO DE 2015... Pág. 250 IMPOSTO DE RENDA

ANO XXVI - 2015-1ª SEMANA DE ABRIL DE 2015 BOLETIM INFORMARE Nº 14/2015 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL ECD - NORMAS GERAIS A PARTIR DE 01 DE JANEIRO DE 2015... Pág. 250 IMPOSTO DE RENDA

Parecer Consultoria Tributária Segmentos Escrituração Contábil Fiscal ECF Registros M300 e M350 e-lalur / e-lacs

Escrituração Registros M300 e M350 e-lalur / e-lacs 05/05/2016 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Consequências

Escrituração Registros M300 e M350 e-lalur / e-lacs 05/05/2016 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Consequências

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

Normas - Sistema Gestão da Informação

Normas - Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1277, DE 28 DE JUNHO DE 2012 (Publicado(a) no DOU de 29/06/2012, seção, pág. 40) Institui a obrigação de prestar informações

Normas - Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1277, DE 28 DE JUNHO DE 2012 (Publicado(a) no DOU de 29/06/2012, seção, pág. 40) Institui a obrigação de prestar informações

Palestra: SPED ECF- Escrita Contábil Fiscal Regulamentada pela:

Página 1 Palestra: SPED ECF- Escrita Contábil Fiscal Regulamentada pela: Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.353 de 30.04.2013 Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº

Página 1 Palestra: SPED ECF- Escrita Contábil Fiscal Regulamentada pela: Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.353 de 30.04.2013 Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº

ESCRITURAÇÃO CONTÁBIL FISCAL ECF

ESCRITURAÇÃO CONTÁBIL FISCAL ECF Instrutor: Márcio Tonelli tt.consultoria.sped@gmail.com 2 Informações Fiscais - Processo Tradicional. DOCUMENTO ESCRITURAÇÃO DECLARAÇÃO INTERPRETAÇÃO DO DOCUMENTO S FISCO

ESCRITURAÇÃO CONTÁBIL FISCAL ECF Instrutor: Márcio Tonelli tt.consultoria.sped@gmail.com 2 Informações Fiscais - Processo Tradicional. DOCUMENTO ESCRITURAÇÃO DECLARAÇÃO INTERPRETAÇÃO DO DOCUMENTO S FISCO

ANO XXV ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

Palestra. expert PDF. Trial. Escrituração Contábil Fiscal - Ajustes e aspectos práticos. Setembro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

EFD-Reinf Apresentação I - Instituição

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013.

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

LEI Nº /12 ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA Data 11/01/2013

M E M O R A N D O A O S C L I E N T E S LEI Nº 12.766/12 ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA Data 11/01/2013 Em 28 de dezembro de 2012, foi publicada a Lei nº 12.766. Objeto de conversão da Medida Provisória

M E M O R A N D O A O S C L I E N T E S LEI Nº 12.766/12 ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA Data 11/01/2013 Em 28 de dezembro de 2012, foi publicada a Lei nº 12.766. Objeto de conversão da Medida Provisória

ANO XXIII ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

Cruzamentos: ECD e ECF. Cruzamentos: ECD e ECF

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

A ECF Uma Panorâmica Contábil-Fiscal e Principais Aspectos no Ambiente do Sped. MARCO ROGÉRIO BORGES Auditor-Fiscal da Receita Federal do Brasil

A ECF Uma Panorâmica Contábil-Fiscal e Principais Aspectos no Ambiente do Sped MARCO ROGÉRIO BORGES Auditor-Fiscal da Receita Federal do Brasil Abordagem: - Uma visão da nova escrituração e declaração

A ECF Uma Panorâmica Contábil-Fiscal e Principais Aspectos no Ambiente do Sped MARCO ROGÉRIO BORGES Auditor-Fiscal da Receita Federal do Brasil Abordagem: - Uma visão da nova escrituração e declaração

expert PDF Trial SPED - Contábil e Fiscal Agosto 2014 Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE Adequação da Legislação Tributária (MP 627) à Legislação Societária (Contabilidade Societária)

à Legislação Societária (Contabilidade Societária)") MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013. Adequação da Legislação Tributária (MP 627) à Legislação Societária (Contabilidade Societária) Introdução O padrão contábil brasileiro mudou de forma

MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013. Adequação da Legislação Tributária (MP 627) à Legislação Societária (Contabilidade Societária) Introdução O padrão contábil brasileiro mudou de forma

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

TRABALHOS TÉCNICOS Divisão Jurídica DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOA JURÍDICA (DIPJ) LEI Nº /2009

LEI Nº /2009") TRABALHOS TÉCNICOS Divisão Jurídica DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOA JURÍDICA (DIPJ) LEI Nº 11.941/2009 Jorge Cézar Moreira Lanna Advogado Muitos contribuintes estão reivindicando

TRABALHOS TÉCNICOS Divisão Jurídica DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOA JURÍDICA (DIPJ) LEI Nº 11.941/2009 Jorge Cézar Moreira Lanna Advogado Muitos contribuintes estão reivindicando

ALERTA: Art O desconhecimento da lei é inescusável. (...) (Decreto-lei nº 2.848/1940 Código penal brasileiro)

(Decreto-lei nº 2.848/1940 Código penal brasileiro)") SPED ECF Instrutor: Anderson Paganini Marchesi 1 UM PILAR DA ESTRUTURA JURÍDICO- CONSTITUCIONAL DA REPÚBLICA FEDERATIVA DO BRASIL ALERTA: Art. 21 - O desconhecimento da lei é inescusável. (...) (Decreto-lei

SPED ECF Instrutor: Anderson Paganini Marchesi 1 UM PILAR DA ESTRUTURA JURÍDICO- CONSTITUCIONAL DA REPÚBLICA FEDERATIVA DO BRASIL ALERTA: Art. 21 - O desconhecimento da lei é inescusável. (...) (Decreto-lei

Prosoft Auditor Fiscal Versão 6.0

Prosoft Auditor Fiscal Versão 6.0 Nova Versão do Prosoft Auditor Fiscal Sabemos da importância que o usuário dá para recursos que sejam simples de utilizar e que permitam atingir os objetivos com comodidade

Prosoft Auditor Fiscal Versão 6.0 Nova Versão do Prosoft Auditor Fiscal Sabemos da importância que o usuário dá para recursos que sejam simples de utilizar e que permitam atingir os objetivos com comodidade

ANO XXVIII ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017

ANO XXVIII - 2017-5ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A UTILIZAÇÃO DOS RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES

ANO XXVIII - 2017-5ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A UTILIZAÇÃO DOS RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES

Seminário. Escrituração Contábil Fiscal: cruzamento informações com as obrigações acessórias - "Pontos de atenção" Junho/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ANO XXIX ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

ADE COFIS 20/15 - ADE - Ato Declaratório Executivo COORDENADOR-GERAL DO SISTEMA DE FISCALIZAÇÃO - COFIS nº 20 de (D.O.U.:

BOLETIM INFORMATIVO Nº 08/2015 ANO XII (24 de março de 2015) 01. MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ECF ADE COFIS 20/15 - ADE - Ato Declaratório Executivo COORDENADOR-GERAL DO SISTEMA DE FISCALIZAÇÃO -

BOLETIM INFORMATIVO Nº 08/2015 ANO XII (24 de março de 2015) 01. MANUAL DE ORIENTAÇÃO DO LEIAUTE DA ECF ADE COFIS 20/15 - ADE - Ato Declaratório Executivo COORDENADOR-GERAL DO SISTEMA DE FISCALIZAÇÃO -

Escrituração Contábil Fiscal (ECF)

") Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

07/05/2019 INSTRUÇÃO NORMATIVA Nº 1.888, DE 3 DE MAIO DE INSTRUÇÃO NORMATIVA Nº 1.888, DE 3 DE MAIO DE DOU - Imprensa Nacional

DIÁRIO OFICIAL DA UNIÃO Publicado em: 07/05/2019 Edição: 86 Seção: 1 Página: 14 Órgão: Ministério da Economia/Secretaria Especial da Receita Federal do Brasil INSTRUÇÃO NORMATIVA Nº 1.888, DE 3 DE MAIO

DIÁRIO OFICIAL DA UNIÃO Publicado em: 07/05/2019 Edição: 86 Seção: 1 Página: 14 Órgão: Ministério da Economia/Secretaria Especial da Receita Federal do Brasil INSTRUÇÃO NORMATIVA Nº 1.888, DE 3 DE MAIO

Palestra. expert PDF. Trial. Escrituração Contábil Fiscal - Ajustes e aspectos práticos. Setembro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

A EFD DO IRPJ/CSLL E SUAS PENALIDADES SOB A ÓTICA CONSTITUCIONAL

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF A EFD DO IRPJ/CSLL E SUAS PENALIDADES SOB A ÓTICA CONSTITUCIONAL Celso Benício Junior SUMÁRIO 1. A apuração do IRPJ e da CSLL por

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF A EFD DO IRPJ/CSLL E SUAS PENALIDADES SOB A ÓTICA CONSTITUCIONAL Celso Benício Junior SUMÁRIO 1. A apuração do IRPJ e da CSLL por

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE 29.10.2018 Altera a Instrução Normativa RFB nº 1.701, de 14 de março de 2017, que Institui a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf).

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE 29.10.2018 Altera a Instrução Normativa RFB nº 1.701, de 14 de março de 2017, que Institui a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf).

EFD-Reinf 29/06/2016. Apresentação. I -O que é o EFD-Reinf

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída O que vem por ai??? Danilo Lollio Estaapresentaçãoé de propriedade da Wolters Kluwer Prosoft.

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída O que vem por ai??? Danilo Lollio Estaapresentaçãoé de propriedade da Wolters Kluwer Prosoft.

Palestra. Lei / IRPJ, PIS/PASEP, COFINS, RTT Alterações (Nova DIPJ) Julho Elaborado por:

Julho Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE Dispõe sobre a Escrituração Contábil Digital (ECD).

.") INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal. Introdução

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

expert PDF Trial SPED Geral: Desafios e Oportunidades para o Profissional da Contabilidade Outubro 2014 Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Manual da ECF (Escrituração Contábil Fiscal)

") Manual da ECF (Escrituração Contábil Fiscal) ALDENIR ORTIZ RODRIGUES Contabilista, advogado, especialista em tributos diretos, contribuição para o PIS/Cofins e legislação societária. Coautor de livros

Manual da ECF (Escrituração Contábil Fiscal) ALDENIR ORTIZ RODRIGUES Contabilista, advogado, especialista em tributos diretos, contribuição para o PIS/Cofins e legislação societária. Coautor de livros

expert PDF Trial Palestra SPED - Escrituração Contábil Fiscal Novembro 2013 Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ECD - Responde. Consultoria de Segmentos. Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL Parte 02.

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 02 Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 02 Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido

Márcio Tonelli ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016

Márcio Tonelli tt.consultoria.sped@gmail.com ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016 NÚMEROS QUE IMPRESSIONAM Quantidade de versões de produção: Com alteração do número da versão: 13 Sem alteração

Márcio Tonelli tt.consultoria.sped@gmail.com ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016 NÚMEROS QUE IMPRESSIONAM Quantidade de versões de produção: Com alteração do número da versão: 13 Sem alteração

O DESAFIO DA INFORMATIZAÇÃO NA ATIVIDADE RURAL Ana Morales de Paiva anapaiva@safrasecifras.com.br Evolução Tecnológica Aumento das Obrigações Acessórias Eletrônicas Informatização de todos os dados gerados

O DESAFIO DA INFORMATIZAÇÃO NA ATIVIDADE RURAL Ana Morales de Paiva anapaiva@safrasecifras.com.br Evolução Tecnológica Aumento das Obrigações Acessórias Eletrônicas Informatização de todos os dados gerados

Palestra. expert PDF. Trial. Escrituração Contábil Fiscal - Ajustes e Aspectos Práticos. Setembro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA ECF 1 Sumário ECF_ Leiaute 4 Ato

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA ECF 1 Sumário ECF_ Leiaute 4 Ato

Sergio Reolon Lei de Prática das Alterações para Lucro Real, Presumido e Arbitrado

2 PALESTRANTE Sergio Renato Reolon Martins Contador Pós-Graduado em Docência do Ensino Superior Universidade Candido Mendes Rio de Janeiro; Consultor da LEFISC Especialista em Tributos Federais, nas áreas

2 PALESTRANTE Sergio Renato Reolon Martins Contador Pós-Graduado em Docência do Ensino Superior Universidade Candido Mendes Rio de Janeiro; Consultor da LEFISC Especialista em Tributos Federais, nas áreas

ÍNDICE. - Instrução Normativa RFB nº 1.463/ Fichas da DIPJ

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

Cape contabilidade DACON

DACON 1. PESSOAS OBRIGADAS À APRESENTAÇÃO O DACON Demonstrativo de Apuração de Contribuições Sociais deve ser apresentado pelas pessoas jurídicas de direito privado em geral e pelas equiparadas pela legislação

DACON 1. PESSOAS OBRIGADAS À APRESENTAÇÃO O DACON Demonstrativo de Apuração de Contribuições Sociais deve ser apresentado pelas pessoas jurídicas de direito privado em geral e pelas equiparadas pela legislação

Terceiro Setor. Apresentação da ECF

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

18/07/2017. Pesquisa. Fonte: Daniel Belmiro. Pesquisa. Fonte: Daniel Belmiro

Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro 1 Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro 2 Relação Empresário - Contador Decreto nº 8.373,

Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro 1 Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro 2 Relação Empresário - Contador Decreto nº 8.373,

FCONT. Controle Fiscal Contábil de Transição. Abril Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ANO XXX ª SEMANA DE JUNHO DE 2019 BOLETIM INFORMARE Nº 25/2019

ANO XXX - 2019-3ª SEMANA DE JUNHO DE 2019 BOLETIM INFORMARE Nº 25/2019 IMPOSTO DE RENDA PESSOA JURÍDICA EMPRESA SIMPLES DE CRÉDITO-ESC - ASPECTOS CONSTITUTIVOS E TRIBUTÁRIOS GERAIS... Pág. 324 ESCRITURAÇÃO

ANO XXX - 2019-3ª SEMANA DE JUNHO DE 2019 BOLETIM INFORMARE Nº 25/2019 IMPOSTO DE RENDA PESSOA JURÍDICA EMPRESA SIMPLES DE CRÉDITO-ESC - ASPECTOS CONSTITUTIVOS E TRIBUTÁRIOS GERAIS... Pág. 324 ESCRITURAÇÃO

ÍNDICE. - Instrução Normativa RFB nº 1.344/ Fichas da DIPJ

ÍNDICE - Instrução Normativa RFB nº 1.344/2013...02 - Fichas da DIPJ 2013...04 1 Instrução Normativa RFB nº 1.344, de 9 de abril de 2013 - DOU de 10.4.2013 Aprova o programa gerador e as instruções para

ÍNDICE - Instrução Normativa RFB nº 1.344/2013...02 - Fichas da DIPJ 2013...04 1 Instrução Normativa RFB nº 1.344, de 9 de abril de 2013 - DOU de 10.4.2013 Aprova o programa gerador e as instruções para

Limites da Responsabilidade do Contabilista. Aspectos tributários

Limites da Responsabilidade do Contabilista Aspectos tributários Responsabilidade/Legislação Código Civil CTN DE 9.295/46 (Lei Orgânica Profissional Contábil) Resoluções do CFC Lei 6.404/76 Lei 8.218/91

Limites da Responsabilidade do Contabilista Aspectos tributários Responsabilidade/Legislação Código Civil CTN DE 9.295/46 (Lei Orgânica Profissional Contábil) Resoluções do CFC Lei 6.404/76 Lei 8.218/91

Country-by-Country Report Declaração País-a-País no plano da IN RFB 1.681/16. Flavia Holanda Doutora e Mestre PUC/SP

Country-by-Country Report Declaração País-a-País no plano da IN RFB 1.681/16 Flavia Holanda Doutora e Mestre PUC/SP AGRADECIMENTOS "EU VIM DE LÁ, EU VIM DE LÁ PEQUENININHO, (...) ALGUEM ME AVISOU PRA

Country-by-Country Report Declaração País-a-País no plano da IN RFB 1.681/16 Flavia Holanda Doutora e Mestre PUC/SP AGRADECIMENTOS "EU VIM DE LÁ, EU VIM DE LÁ PEQUENININHO, (...) ALGUEM ME AVISOU PRA

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos a partir de 1º

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos a partir de 1º

Instrução Normativa nº 1.397/13: normas a serem observadas pelas pessoas jurídicas sujeitas ao Regime Tributário de Transição.

Tributário Instrução Normativa nº 1.397/13: normas a serem observadas pelas pessoas jurídicas sujeitas ao Regime Tributário de Transição. Luciana I. Lira Aguiar * Foi publicada em 17 de setembro de 2013

Tributário Instrução Normativa nº 1.397/13: normas a serem observadas pelas pessoas jurídicas sujeitas ao Regime Tributário de Transição. Luciana I. Lira Aguiar * Foi publicada em 17 de setembro de 2013

rios (a partir de 2008) Setembro 2009

Setembro 2009") Inovação das Práticas Contábeis e Efeitos Tributários rios (a partir de 2008) Setembro 2009 LEI 11.941/2009 MP - Medida Provisória nº. 449 de 03.12.2008 Convertida na Lei nº 11.941, de 27.05.2009 Altera

Inovação das Práticas Contábeis e Efeitos Tributários rios (a partir de 2008) Setembro 2009 LEI 11.941/2009 MP - Medida Provisória nº. 449 de 03.12.2008 Convertida na Lei nº 11.941, de 27.05.2009 Altera

1 INÍCIO 2 SINDCONT 3 - PARTICIPANTES

1 INÍCIO 2 SINDCONT 3 - PARTICIPANTES D M E - Declaração de Operações Liquidadas com Moeda em Espécie É O QUE? É PRA QUE? É POR QUE? INSTRUÇÃO NORMATIVA RFB Nº 1761, DE 20 DE NOVEMBRO DE 2017. Dispõe

1 INÍCIO 2 SINDCONT 3 - PARTICIPANTES D M E - Declaração de Operações Liquidadas com Moeda em Espécie É O QUE? É PRA QUE? É POR QUE? INSTRUÇÃO NORMATIVA RFB Nº 1761, DE 20 DE NOVEMBRO DE 2017. Dispõe

Em termos práticos, no Programa Validador e Assinador da entrada de dados do FCONT, devem ser informados os lançamentos que:

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

SPED EFD DAS CONTRIBUIÇÕES. ASPECTOS CONCEITUAIS, OBRIGAÇÕES, PRAZOS E PENALIDADES aula 1 e 2. Walison de Paula Silva

ASPECTOS CONCEITUAIS, OBRIGAÇÕES, PRAZOS E PENALIDADES aula 1 e 2 Walison de Paula Silva Agenda Aspectos Conceituais Programa Validador e Assinador Penalidades Aspectos Conceituais EFD-Contribuições é

ASPECTOS CONCEITUAIS, OBRIGAÇÕES, PRAZOS E PENALIDADES aula 1 e 2 Walison de Paula Silva Agenda Aspectos Conceituais Programa Validador e Assinador Penalidades Aspectos Conceituais EFD-Contribuições é

e-book sobre solução tecnológica e consultiva para atendimento as obrigações fiscais relacionadas a EFD-REINF.

e-book sobre solução tecnológica e consultiva para atendimento as obrigações fiscais relacionadas a EFD-REINF. ÍNDICE 1. O que é 03 2. Um Novo Paradigma 04 3. Plataforma Unificada 05 4. O Que Informar

e-book sobre solução tecnológica e consultiva para atendimento as obrigações fiscais relacionadas a EFD-REINF. ÍNDICE 1. O que é 03 2. Um Novo Paradigma 04 3. Plataforma Unificada 05 4. O Que Informar

13/06/2016 SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES Prof. Fellipe Guerra Ceará, 10 de Junho de 2016.

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

Estruturando as Rotinas Contábeis para a ECF

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Orientações Consultoria de Segmentos Registros 1300 e 1700 da EFD Contribuições.docx

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte X. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte X Prof. Marcello Leal 1 Art. 1º A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinado com base no lucro real, presumido,

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte X Prof. Marcello Leal 1 Art. 1º A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinado com base no lucro real, presumido,

CONSULTORIA DE SEGMENTOS

ECD RESPONDE CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. ECD Responde. Conceitos sobre a ECD. Principais novidades no leiaute 5. 2. Linha de Produto. Novidades no produto Protheus leiaute 5. 3.

ECD RESPONDE CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. ECD Responde. Conceitos sobre a ECD. Principais novidades no leiaute 5. 2. Linha de Produto. Novidades no produto Protheus leiaute 5. 3.

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte VII. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte VII Prof. Marcello Leal 1 O arbitramento de lucro é uma forma de apuração da base de cálculo do imposto de renda utilizada pela autoridade tributária ou

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte VII Prof. Marcello Leal 1 O arbitramento de lucro é uma forma de apuração da base de cálculo do imposto de renda utilizada pela autoridade tributária ou

Escrituração. Contábil Digital. Escrituração Contábil. Digital (ECD) e Escrituração Contábil. Fiscal (ECF) Novidades 2018

e Escrituração Contábil. Fiscal (ECF) Novidades 2018") Escrituração Escrituração Contábil Contábil Digital Digital (ECD) e Escrituração Contábil Novidades 2018 Fiscal (ECF) Instragram: @prof.fellipeguerra Facebook: Professor Fellipe Guerra Blog: contabilidade.blog.br

Escrituração Escrituração Contábil Contábil Digital Digital (ECD) e Escrituração Contábil Novidades 2018 Fiscal (ECF) Instragram: @prof.fellipeguerra Facebook: Professor Fellipe Guerra Blog: contabilidade.blog.br

Estruturando as Rotinas Contábeis para a ECF

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Orientações Consultoria de Segmentos Detalhamento de Receitas Recebidas no Registro F500 do SPED Contribuições 21/07/14

21/07/14 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Perguntas RFB... 3 2.2. Artigo Portal Tributário... 4 3. Análise da Consultoria... 4 3.1. Manual SPED...

21/07/14 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Perguntas RFB... 3 2.2. Artigo Portal Tributário... 4 3. Análise da Consultoria... 4 3.1. Manual SPED...