Palestra. expert PDF. Trial. Escrituração Contábil Fiscal - Ajustes e Aspectos Práticos. Setembro Elaborado por:

|

|

|

- Raul Borges Mirandela

- 5 Há anos

- Visualizações:

Transcrição

3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.")

.")

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) opções 2 ou 3 (núcleo de relacionamento) desenvolvimento@crcsp.org.br web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão Palestra Escrituração Contábil Fiscal - Ajustes e Aspectos Práticos Elaborado por: Lilian Carla da Silva A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Setembro 2015 O conteúdo desta apostila é de inteira responsabilidade do autor (a).

2 "Escrituração Contábil Fiscal (ECF): Ajustes e Aspectos Práticos" Conteúdo Programático: Prazo de entrega; Pessoas Jurídicas Obrigadas a Declarar; Penalidades pela Não Entrega no Prazo Estabelecido; A ECF - Escrituração Fiscal Digital; Aspectos Gerais sobre a Nova Obrigação Acessória; Conteúdo da ECF; Fim da DIPJ, Lalur e Lacs; Análise dos Blocos da ECF; Transportes de Saldos de Períodos Anteriores; Cálculos do IRPJ e CSLL; Reflexão sobre os Aspectos Positivos e Negativos do Sped-ECF 1

3 Sistema Público de Escrituração Digital - ECF SPED ECD e-social Torna mais célere a identificação de ilícitos tributários, com a melhoria do controle dos processos, a rapidez no acesso às informações e a fiscalização mais efetiva das operações com o cruzamento de dados e auditoria eletrônica. EFD CONTRIBUIÇÕES SPED Sistema Público de Escrituração Digital Desde o ano de 2007, através da criação Sistema Público de Escrituração Digital (SPED), instituído pelo Decreto nº 6.022, de forma gradativa, o fisco está migrando a sua base de dados disponibilizada pelos contribuintes para os meios eletrônicos. O objetivo por parte do ente governante é: Otimizar a comunicação entre as esferas: estaduais, municipais e federal, Uniformizar, eliminar redundâncias e racionalizar enviadas pelos contribuintes, as obrigações acessórias Incrementar a rastreabilidade de informações declaradas pelos contribuintes, Facilitar a identificação de fraudes, sonegações, inadimplências e erros. 2

4 ECF Escrituração Fiscal Digital Histórico de publicações de Instruções Normativas (IN): A IN 989/2009, instituiu o e-lalur, com obrigatoriedade para o ano calendário de Foi substituída pela IN 1.353/13 que instituiu o EFD-IRPJ (dispensou a elaboração do LALUR e a entrega da DIPJ, a partir de janeiro de 2014), Instrução Normativa RFB no 1.420, de 19 de dezembro de 2013, e alterações posteriores,dispõe sobre a Escrituração Contábil Digital (ECD), Através da IN 1.422/13, estabeleceu-se a obrigatoriedade da ECF, a IN1.492/14 manteve o FCONT para os não optantes da antecipação da Lei e a IN 1.515/14 tratou da Escrituração do LALUR em meio digital, Por intermédio da conversão da Medida Provisória (MP) 627/13, através da publicação da Lei /14 foi ratificada a obrigatoriedade da ECF, O principal objetivo é demonstrar à RFB a apuração do IRPJ e CSLL, possibilitando o monitoramento e visibilidade de adições e exclusões. ECF Pessoas Jurídicas Obrigadas Nos termos do art. 1o da Instrução Normativa RFB no 1.422/2013, estão obrigadas a adotar a ECF, em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2014: Empresas do Lucro Real, Empresas do Lucro Presumido, Empresas do Lucro Arbitrado, Pessoas jurídicas sócias de Sociedades em Conta de Participação (SCP), deverá entregar a ECF para cada SCP e também a ECF da sócia ostensiva. 3

5 ECF Prazos de Entregas Regra Geral: Até o último dia útil do mês de setembro do ano-calendário posterior ao da escrituração. Situações Especiais: De janeiro a agosto: até o último dia útil do mês de setembro do ano-calendário da escrituração, De setembro de dezembro: até o último dia útil do mês subsequente ao do evento. Assinatura digital com certificado digital válido do tipo A1 ou A3, O e-cnpj que contenha a mesma base do CNPJ (8 primeiros caracteres) do estabelecimento, O representante legal da empresa ou procurador (com procuração eletrônica cadastrada no sítio da RFB), constituído nos termos da Instrução Normativa RFB no 944, de ECF Penalidades pela não Entrega ou apresentação em atraso 0,25% por mês-calendário ou fração do lucro líquido antes IRPJ e CSLL do período a que se refere a apuração, limitada a 10% e: R$ ,00 -(cem mil reais) para as PJ s com receita brutal total igual ou inferior a R$ ,00, relativamente ao ano-calendário anterior; R$ ,00 - (cinco milhões de reais) nos demais casos. Reduções da Multa: 90% quando apresentado em até 30 dias após o prazo de entrega ; 75% quando apresentado em até 60 dias após o prazo de entrega; 50% quando apresentado após o prazo e antes de procedimento de ofício, 25% se houver a apresentação no prazo fixado em intimação. 4

6 ECF Penalidades pela Entrega com Incorreção de dados Omissão ou Apresentação com Inexatidão ou Omissão de dados: 3% não inferior a R$ 100,00 do valor omitido, inexato ou incorreto, Fundamento legal: Lei nº /2014 ECF Pessoas Jurídicas Desobrigadas A obrigatoriedade da entrega da escrituração não se aplica: Optantes pelo Simples Nacional (Lei Complementar nº 123, de 14 de dezembro de 2006), Órgãos públicos, às autarquias e às fundações públicas, Pessoas jurídicas inativas, Pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no anocalendário, que não tenham sido obrigadas à apresentação da EFD- Contribuições (Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição Previdenciária sobre a Receita, nos termos da Instrução Normativa RFB nº 1.252/

7 Aspectos Gerais sobre a Nova Obrigação Acessória As pessoas jurídicas obrigadas a entregar a Escrituração Contábil Digital (ECD) deverão recuperar o plano de contas contábil e saldos das contas; Associar as contas do plano de contas contábil recuperado da ECD com plano de contas referencial, definido pela Coordenação-Geral de Fiscalização por ADE. O bloco C 050 (Plano de Contas da ECD/ECF) permitirá importar os dados da ECD e ECF. O Cadastro do Plano Referencial pode ser informado no próprio cadastro do Plano de Contas, na opção Plano Referencial; Mediante tabela de adições e exclusões definida pela Cofis, por meio de ADE, detalhar os ajustes do lucro líquido na apuração do Lucro Real e os ajustes da base de cálculo da CSLL; Recuperar os saldos finais da ECF do período imediatamente anterior, quando aplicável; Controlar os valores a excluir, a adicionar ou a compensar em exercícios subsequentes, inclusive, prejuízo fiscal e base de cálculo negativa da CSLL. Aspectos Gerais sobre a Nova Obrigação Acessória A vinculação do plano contábil do contribuinte com o plano referencial da RFB (para isso há a recuperação de saldos das contas patrimoniais da ECD e, se houver, a vinculação já informada na ECD no registro I051); As informações constantes na antiga DIPJ (incluindo fichas de informações gerais e econômico-fiscais); O e-lalur e e-lacs (Além da apuração das bases de cálculo do IRPJ e CSLL, que existiam na DIPJ nas fichas 09 e 17, há o controle das contas da parte B e seus saldos); Mecanismos para controle fiscal dos ajustes contábeis, considerando a extinção do FCONT. Ajustes no LALUR e ficha Y665 de adoção inicial (na ECD há um livro razão auxiliar para controle de subcontas); 6

8 Aspectos Gerais sobre a Nova Obrigação Acessória A entrega ocorrerá de forma centralizada pelo estabelecimento matriz A ECF substitui a DIPJ (Declaração de Imposto de Renda da Pessoa Jurídica) a partir do ano-calendário 2014 (pessoas jurídicas que entregarem a ECF estarão dispensadas da entrega da DIPJ de fatos ocorridos a partir de 01/01/14), Implantou o livro de apuração do IRPJ (LALUR) e da CSLL (LACS), na ficha M (pessoas jurídicas estarão dispensadas da escrituração do LALUR pela entrega da ECF), A ECF é composta por 14 módulos, o que torna essa obrigação acessória bem mais extensa e trabalhosa do que a DIPJ, sinalizando a necessidade de se trabalhar com um sistema contábil capaz de gerar as informações de maneira correta, Exclusão da ficha do IPI na ECF:embora seja uma obrigação acessória mais complexa que a DIPJ, desobrigou o preenchimento da ficha referente à apuração do IPI. ECF - Leiaute De acordo com as informações disponibilizadas no síito da RFB: Bloco 0 Bloco N Bloco P Bloco C Bloco M Bloco T Bloco E Bloco L Bloco U Bloco 9 Bloco J Bloco K Bloco X Bloco Y 7

9 Bloco Nome do Bloco Descrição do Bloco O C E Abertura, Identificação e Referências Informações Recuperadas da ECD Informações Recuperadas da ECF Anterior e CÁlculo Fiscal dos Dados Recuperados da ECD Recupera os saldos finais de contas referenciais e Parte B do LALUR-LACS J Mapeamento das Contas Contábeis do Contribuinte Mapeamento do plano de contas contábil para o plano de contas referencial K Saldos das Contas Contábeis por Período de Apuração (Referencial) Saldo de contas patrimoniais e de resultado por período de apuração L Lucro Líquido BP, DRE, Ajustes de RTT, apura o Lucro Líquido da pessoa jurídica tributada pelo L.R. M Livro Eletrônico de Apuração do Lucro Real (e-lalur) e Livro Eletrônico de Apuração da Base de Calculo da CSLL (e-lacs) Livros eletrônicos, escrituração/apuração do IRPJ(e-LALUR) e CSLL(e-LACS)- Pessoa Jurídica - Lucro Real, partes A e B N Cálculo do IRPJ e da CSLL L.Real- Calcula IRPJ/CSLL, estimativas mensais, ajustes anuais ou trimestrais P Lucro Presumido B.Patrimonial de L. P.-apura IRPJ/ e CSLL T Lucro Arbitrado Apura IRPJ /CSLL c/ base no lucro arbitrado U Imunes ou Isentas BP imunes/ e isentas. Podendo apurar o IRPJ e CSLL com base no Lucro real X Y Informações Econômicas Informações Gerais 9 Encerramento do Arquivo Digital Bloco (Ficha 01) Abertura do Arquivo Digital e Identificação da Pessoa Jurídica Abertura do Bloco (Ficha 01) 0020 (Ficha 01) 0030 (Ficha 02) Parâmetros de Tributação Parâmetros Complementares Venda Comercial Exportadora, ALC, SISCOSERV Dados Cadastrais Identificação das SCP Identificação dos Signatários da ECF Encerramento do Bloco 0 São obrigatórias duas assinaturas: do contabilista e da pessoa jurídica. O contabilista só podem ser utilizados certificados digitais de pessoa física (e-pf ou e-cpf). 8

, R- Livro Diário com Escrituração Resumida (Com escrituração auxiliar), B - Livro Balancetes")

10 Bloco C - Continuação O bloco C será preenchido pelo programa no momento da recuperação das Escriturações Contábeis Digitais (ECD). Serão recuperadas do ECD G, R, B ou S, sendo: G - Livro Diário (Completo sem escrituração auxiliar), R- Livro Diário com Escrituração Resumida (Com escrituração auxiliar), B - Livro Balancetes Diários e Balanços, S Escrituração da SCP Mantida pelo Sócio Ostensivo, Bloco C 9

11 Bloco E O programa preencherá o bloco E no momento da recuperação da ECF no período imediatamente anterior e efetuará os cálculos fiscais relativos aos dados recuperados da ECD. Bloco J Os registros de centros de custos podem ser: - Digitados ou Importados - Replicados a partir do Bloco E; ou recuperados da ECF do período imediatamente anterior ao período da escrituração atual, transmitida através do SPED. 10

12 Bloco K Bloco L 11

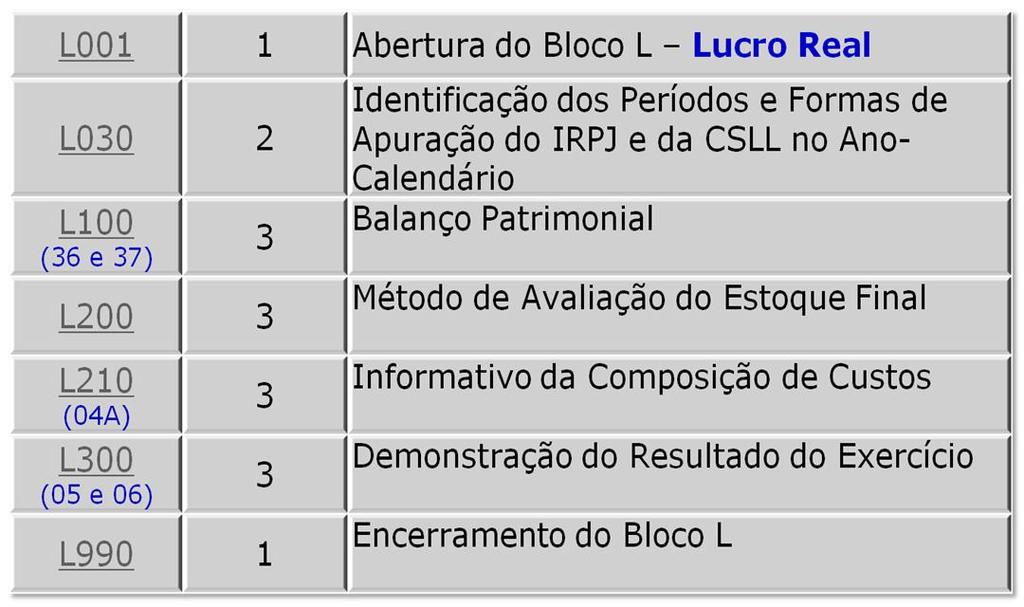

13 Bloco L: Lucro Real- Lucro Líquido Encerramento do período de apuração: Apuração trimestral do imposto de renda = 31 de março, 30 de junho, 30 de setembro e 31 de dezembro, ; Apuração anual do imposto de renda = 31 de dezembro de cada exercício social, Extinção da pessoa jurídica (destinação total de seu acervo líquido)= na data do evento, Incorporação, fusão ou cisão da pessoa jurídica = na data do evento, O programa não permite o preenchimento do saldo final. Bloco L: D.R.E e B.P. Empresas optantes pela Lei I. Para o Ano de 2014: A. Desobrigadas de efetuar a abertura em subcontas e entregar o FCONT; B. Obrigatoriedade em preparar o demonstrativo das diferenças entre a contabilidade fiscal e societária, demonstrando como serão identificadas as diferenças para o ano seguinte; II. Para o Ano de 2015: A. Obrigatoriedade de efetuar a abertura em subcontas e preparar os demonstrativos das diferenças entre apuradas entre a contabilidade fiscal e societária; B. Não são obrigadas a entregar o FCONT; 12

14 Bloco L: D.R.E e B.P. Empresas NÃO optantes pela Lei I. Para o Ano de 2014: A. Desobrigadas de efetuar a abertura em subcontas; B. OBRIGADAS a entregar o FCONT; C. Obrigatoriedade em preparar o demonstrativo das diferenças entre a contabilidade fiscal e societária, demonstrando como serão identificadas as diferenças para o ano seguinte; II. Para o Ano de 2015: A. Obrigatoriedade de efetuar a abertura em subcontas e preparar os demonstrativos das diferenças entre apuradas entre a contabilidade fiscal e societária; B. Não são obrigadas a entregar o FCONT; Bloco M M001 1 Abertura do Bloco M Livro Eletrônico de Apuração do Lucro Real (e-lalur) e Livro Eletrônico de Apuração da Base de Cálculo da CSLL (e-lacs) M010 2 Identificação da Conta na Parte B e-lalur e do e-lacs M030 2 M300 (09) Identificação do Período e Forma de Apuração do IRPJ e da CSLL das Empresas Tributadas pelo Lucro Real 3 Lançamentos da Parte A do e-lalur M305 4 Conta da Parte B do e-lalur M310 4 Contas Contábeis Relacionadas ao Lançamento da Parte A do e-lalur. M312 5 Números dos Lançamentos Relacionados à Conta Contábil M315 4 Identificação de Processos Judiciais e Administrativos Referentes ao Lançamento Registro M300 ficha 9 da DIPJ Lançamento da Parte A do LALUR Apuração do IRPJ- O LUCRO REAL será calculado pelo sistema, com origem do ECD e importado para o ECF 13

15 Bloco M ADIÇÕES (+) EXCLUSÕES (-) Vinculadas: Às contas contábeis Lançamentos contábeis M 310/312 PREJUÍZO FISCAL (-) Vinculado: Parte B do e- Lalur (M010/M305) Bloco M M350 (17) 3 M355 4 M360 4 Lançamentos da Parte A do e-lacs Conta da Parte B do e-lacs Contas Contábeis Relacionadas ao Lançamento da Parte A do e-lacs. M362 5 Números dos Lançamentos Relacionados à Conta Contábil M365 4 M410 3 M415 4 M500 3 Identificação de Processos Judiciais e Administrativos Referentes ao Lançamento Lançamentos na Conta da Parte B do e-lalur e do e-lacs Sem Reflexo na Parte A Identificação de Processos Judiciais e Administrativos Referentes ao Lançamento Controle de Saldos das Contas da Parte B do e-lalur e do e- Lacs M990 1 Encerramento do Bloco M 14

16 Bloco N Bloco P 15

17 Bloco T Bloco U 16

18 BLOCO X Bloco X X340 2 X350 3 X351 2 X352 2 X353 2 X354 2 X355 2 X356 2 Identificação da Participação no Exterior Participações no Exterior - Resultado do Período de Apuração Demonstrativo de Resultados e de Imposto a Pagar no Exterior Demonstrativo de Resultados no Exterior Auferidos por Intermédio de Coligadas em Regime de Caixa Demonstrativo de Consolidação Demonstrativo de Prejuízos Acumulados Demonstrativo de Rendas Ativas e Passivas Demonstrativo de Estrutura Societária 17

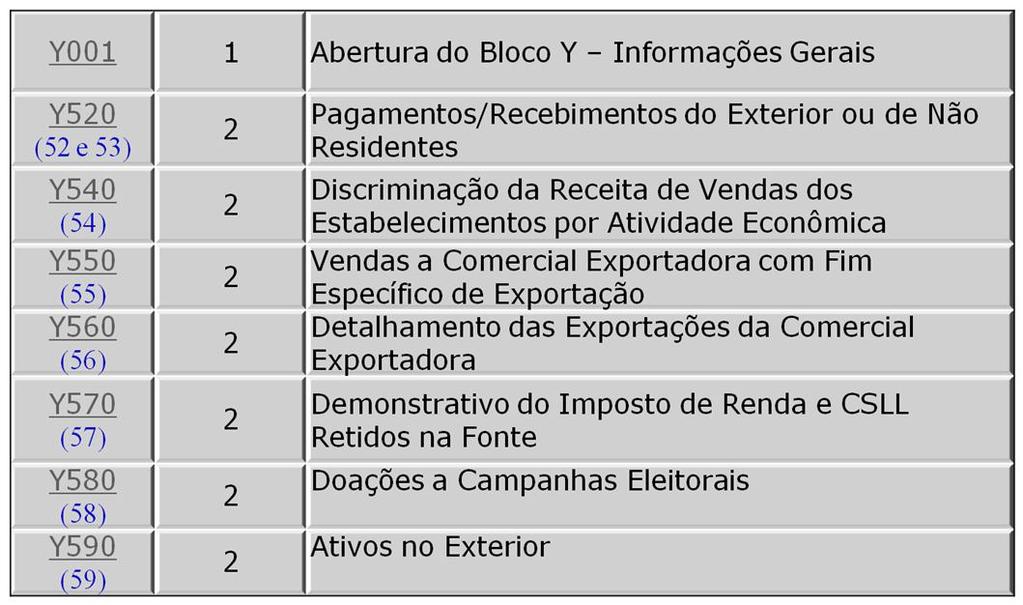

19 Bloco X Bloco Y 18

20 Bloco Y Y600 (60) Y611 (61A) Y612 (61B) Y620 (62) Y630 (63) Y640 (64) Y650 (65) Y660 (66) Bloco Y Identificação de Sócios ou Titular Rendimentos de Dirigentes, Conselheiros, Sócios ou Titular Rendimentos de Dirigentes e Conselheiros - Imunes ou Isentas Participações Avaliadas pelo Método de Equivalência Patrimonial Fundos/Clubes de Investimento Participações em Consórcios de Empresas Participantes do Consórcio Dados de Sucessoras Abertura do Bloco Avisos da Escrituração Registros do Arquivo Encerramento do Bloco 9 Encerramento do Arquivo Digital 19

Publicada em set/15, a versão 1.0.")

M300 (lançamento parte A do LALUR): Correção do somatório do M310 de centro de custos diferentes para a mesma conta contábil; c) M410 (parte B do LALUR,")

Correção de erros na geração do relatório de impressão; As empresas que já transmitiram a ECF em versões anteriores do programa, não há necessidade de")

21 Publicação da versão da Escrituração Contábil Fiscal (ECF) Publicada em set/15, a versão da Escrituração Contábil Fiscal (ECF) com a correção de erros da versão anterior e inclusão de registros, descritos abaixo: a) Inclusão dos registros Y700, Y710 e Y720; b) M300 (lançamento parte A do LALUR): Correção do somatório do M310 de centro de custos diferentes para a mesma conta contábil; c) M410 (parte B do LALUR, e-lalur e LACS): Exclusão das regras de base de cálculo negativa e prejuízo fiscal para períodos A01 até A12; d) Y611 (rendimento de dirigentes): Exclusão da regra CNPJ diferente; e) Correção de erros na geração do relatório de impressão; As empresas que já transmitiram a ECF em versões anteriores do programa, não há necessidade de transmitir novamente (retificar a ECF). Fonte: Receita Dados Eletrônicos Disponíveis para Cruzamento pelo Fisco NF-e, NFS-e, CT-e EFD (IPI/ICMS) + BLOCO k (JAN/16) ECF DCTF e-financeira IN N 1.571/2015 MAIO/2016 ECD DIRF E-SOCIAL EFD- CONTRIBUIÇÕES 20

22 Reflexão sobre a Implementação da ECF Pontos Positivos para os contribuintes: Redução do envolvimento involuntário em práticas fraudulentas; Melhoria da qualidade da informação através de reavaliação da base de cadastros (clientes, fornecedores, produtos), critérios e práticas fiscais e contábeis; Oportunidade de avaliar os processos e procedimentos internos com possibilidades de minimizar gastos desnecessários; Aperfeiçoamento técnico vigentes; do time contábil e fiscal face às normas legais Reflexão sobre a Implementação da ECF Pontos Negativos para os contribuintes: Incremento em gastos administrativos para fins de adequação de ambiente interno para atendimento da nova obrigação acessória; As empresas deverão gerar o arquivo ECF com recursos financeiros próprios; Aumento da exposição fiscal, face à possibilidade de cruzamento entre os dados contábeis e fiscais; Fortalecimento do controle e da fiscalização por meio de intercâmbio de informações entre as administrações tributárias; Rapidez do fisco no acesso às informações; 21

23 Bibliografia: Ato Declaratório Executivo Cofis nº 060/2015 Ato Declaratório Executivo Cofis nº 043/2015 Ato Declaratório Executivo Cofis nº 020/2015 Ato Declaratório Executivo Cofis nº 083/2014 Manual de Orientação do Leiaute da ECF (Escrituração Contábil Fiscal) - Versão em Word Manual de Orientação do Leiaute da ECF (Escrituração Contábil Fiscal) - Versão em PDF Instrução Normativa RFB nº 1.353/2013: Institui da Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica (EFD-IRPJ) Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 Dispõe sobre a Escrituração Contábil Fiscal (ECF) Ato Declaratório Executivo Cofis nº 098/2013 Lei /14 Currículo da Instrutora: Graduada em Administração de Empresas com Ênfase em Comércio Exterior Universidade Metodista. Graduada em Ciências Contábeis pela Fundação Escola de Comércio Álvares Penteado FECAP. Pós Graduação em Direito Tributário Especialista em Tributos Indiretos Universidade São Francisco. Docente da Universidade Bandeirantes, de Cursos de MBA da Universidade Mackenzie, Anhanguera e FASB- Instrutora em Cursos Livres da Área Fiscal no SENAC- Palestrante e instrutora da CIESP de Diadema. Palestrante do CRC-SP Conselho Regional de Contabilidade do estado de S.P. Atuação na área fiscal tributária em empresa do segmento: automobilístico, autopeças, químico, elétrico, eletrônico, bens de capital, Óptico. 22

24 23

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

CÂMARA JAPONESA. Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá Novembro 2014

Ricardo Bonfá Novembro 2014") CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

Maio/2017. MAPA ETÉCNICO FISCAL - facebook/mapaetecnicofiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Seminário. Escrituração Contábil Fiscal: cruzamento informações com as obrigações acessórias - "Pontos de atenção" Junho/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ECF 2018 Escrituração Contábil Fiscal.

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Escrituração Contábil Fiscal Destaques MP 627/03

www.pwc.com Câmara Técnica de Contabilidade e Finanças - Aesbe Escrituração Contábil Fiscal Destaques MP 627/03 Maio de 2014 Índice ECF Escrituração Contábil Fiscal Sugestão de mudança Alguns comentários

www.pwc.com Câmara Técnica de Contabilidade e Finanças - Aesbe Escrituração Contábil Fiscal Destaques MP 627/03 Maio de 2014 Índice ECF Escrituração Contábil Fiscal Sugestão de mudança Alguns comentários

expert PDF Trial SPED - Escrituração Contábil Digital Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ECF - Tela Introdução. Tópicos

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

ECF e a história do Lalur

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

ECF - Lucro Real - Regras Gerais. 1. Instrução Normativa RFB nº 1.422/ Eventos Especiais Blocos do Arquivo...

ECF - Lucro Real - Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro Real...

ECF - Lucro Real - Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro Real...

ECF Responde. Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015

Junho de 2015") Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Palestra. expert PDF. Trial. Escrituração Contábil Fiscal - Ajustes e aspectos práticos. Setembro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Blocos de composição da ECF

Blocos de composição da ECF Bloco 0 - Abertura e Identificação Descrição do Bloco: Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Registro 0000: Abertura do Arquivo Digital

Blocos de composição da ECF Bloco 0 - Abertura e Identificação Descrição do Bloco: Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Registro 0000: Abertura do Arquivo Digital

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

expert PDF Trial Palestra SPED - Escrituração Contábil Fiscal Novembro 2013 Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ECF Lucro Presumido Regras Gerais. 1. Instrução Normativa RFB nº 1.422/ Eventos Especiais Blocos do Arquivo...

ECF Lucro Presumido Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro

ECF Lucro Presumido Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro

LUCRO REAL ECF (Apuração e Preenchimento) Expositor: Alberto Gonçalves 2015

Expositor: Alberto Gonçalves 2015") Conselho Regional de Contabilidade do Estado do Rio de Janeiro LUCRO REAL ECF (Apuração e Preenchimento) Expositor: Alberto Gonçalves contato@agmcontadores.com.br 2015 Julho-2015 direitos autorais exclusivos

Conselho Regional de Contabilidade do Estado do Rio de Janeiro LUCRO REAL ECF (Apuração e Preenchimento) Expositor: Alberto Gonçalves contato@agmcontadores.com.br 2015 Julho-2015 direitos autorais exclusivos

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013.

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

Palestra. expert PDF. Trial. Escrituração Contábil Fiscal - Ajustes e aspectos práticos. Setembro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

ECF Obrigatoriedade, prazo e multas

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

Estruturando as Rotinas Contábeis para a ECF

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

ANO XXIX ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

Terceiro Setor. Apresentação da ECF

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

13/06/2016 SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES Prof. Fellipe Guerra Ceará, 10 de Junho de 2016.

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

Legislação e regras da ECF

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

ECF/DCTF Malha Fiscal Pessoa Jurídica

1 ECF/DCTF Malha Fiscal Pessoa Jurídica A Receita Federal autuou nos meses de março, abril e maio 5.241 empresas por irregularidades no Imposto de Renda da Pessoa Jurídica (IRPJ) e na Contribuição Social

1 ECF/DCTF Malha Fiscal Pessoa Jurídica A Receita Federal autuou nos meses de março, abril e maio 5.241 empresas por irregularidades no Imposto de Renda da Pessoa Jurídica (IRPJ) e na Contribuição Social

expert PDF Trial DIMOB Declaração de Informações sobre Atividades Imobiliárias - Atualização Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF 1 Configurações para ECF Atualização do sistema Office Antes de iniciar as configurações e gerar o arquivo é obrigatória a atualização

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF 1 Configurações para ECF Atualização do sistema Office Antes de iniciar as configurações e gerar o arquivo é obrigatória a atualização

Palestra. expert PDF. Trial. SPED Contábil. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ECF - Lucro Real Regras Gerais

Evento Especial ECF - Lucro Real Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 13.07.2018 01 ECF - Lucro Real - Regras Gerais Instrução Normativa RFB nº 1.422/2013 02

Evento Especial ECF - Lucro Real Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 13.07.2018 01 ECF - Lucro Real - Regras Gerais Instrução Normativa RFB nº 1.422/2013 02

ESCRITURAÇÃO CONTÁBIL FISCAL

ESCRITURAÇÃO CONTÁBIL FISCAL CONTEUDO Todas as operações que influenciaram a composiçã o da base de cálculo e o valor do IRPJ e da CSLL PRAZO BASE LEGAL IN 1307/2013; 1422/2013; 1524/2014 OBRIGAÇÃO DE

ESCRITURAÇÃO CONTÁBIL FISCAL CONTEUDO Todas as operações que influenciaram a composiçã o da base de cálculo e o valor do IRPJ e da CSLL PRAZO BASE LEGAL IN 1307/2013; 1422/2013; 1524/2014 OBRIGAÇÃO DE

Estruturando as Rotinas Contábeis para a ECF

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

SPED Contábil na Prática Escrituração Contábil Digital

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

Orientações Consultoria de Segmentos Escrituração Contábil Fiscal ECF

Escrituração - 2016 03/05/2016 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 4. Consequências da não entrega ECF... 11

Escrituração - 2016 03/05/2016 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 4. Consequências da não entrega ECF... 11

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Palestra. Escrituração Contábil Digital - ECD. Maio/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Orientações Consultoria de Segmentos Comparativo leiaute DIPJ 2014 x ECF

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Cruzamentos: ECD e ECF. Cruzamentos: ECD e ECF

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

ECF - Lucro Presumido Regras Gerais

Evento Especial ECF - Lucro Presumido Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 15.06.2018 ECF - Lucro Presumido - Regras Gerais Instrução Normativa RFB nº 1.422/2013

Evento Especial ECF - Lucro Presumido Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 15.06.2018 ECF - Lucro Presumido - Regras Gerais Instrução Normativa RFB nº 1.422/2013

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

expert PDF Trial SPED - Contábil e Fiscal Agosto 2014 Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ECD - Responde. Consultoria de Segmentos. Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

Palestra. expert PDF. Trial. Sped Fiscal- Escrituração Fiscal Digital-EFD do ICMS e do IPI. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal. Introdução

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA ECF 1 Sumário ECF_ Leiaute 4 Ato

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA ECF 1 Sumário ECF_ Leiaute 4 Ato

Palestra. DMED Declaração de Serviços Médicos Atualização. Fevereiro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Escrituração Contábil Fiscal ECF José Jayme Moraes Junior

Escrituração Contábil Fiscal ECF José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECF e da ECD Apresentação: 04/2018 ECF RESUMO DA APRESENTAÇÃO E C F Escrituração

Escrituração Contábil Fiscal ECF José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECF e da ECD Apresentação: 04/2018 ECF RESUMO DA APRESENTAÇÃO E C F Escrituração

- Acrescentada a opção Optante pela extinção do RTT em 2014 ; - Removida a opção Apuração e Informações de IPI e Período ;

IRPJ-LALUR 2015 2.0 PRINCIPAIS ALTERAÇÕES NO SISTEMA Orientamos que na versão 1.2 façam backup da base de dados do LALUR. É importante imprimir as fichas calculadas 9, 11, 16 e 17 para a conferência nos

IRPJ-LALUR 2015 2.0 PRINCIPAIS ALTERAÇÕES NO SISTEMA Orientamos que na versão 1.2 façam backup da base de dados do LALUR. É importante imprimir as fichas calculadas 9, 11, 16 e 17 para a conferência nos

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição. Luiz Campos

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD)

") ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

Márcio Tonelli ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016

Márcio Tonelli tt.consultoria.sped@gmail.com ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016 NÚMEROS QUE IMPRESSIONAM Quantidade de versões de produção: Com alteração do número da versão: 13 Sem alteração

Márcio Tonelli tt.consultoria.sped@gmail.com ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016 NÚMEROS QUE IMPRESSIONAM Quantidade de versões de produção: Com alteração do número da versão: 13 Sem alteração

FCONT. Controle Fiscal Contábil de Transição. Abril Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Em termos práticos, no Programa Validador e Assinador da entrada de dados do FCONT, devem ser informados os lançamentos que:

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

Sped ECF. Escrituração Contábil Fiscal. Copyright Todos os direitos reservados. Control Informática. Sped ECF

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

ÍNDICE. - Instrução Normativa RFB nº 1.463/ Fichas da DIPJ

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

ANO XXX ª SEMANA DE JUNHO DE 2019 BOLETIM INFORMARE Nº 25/2019

ANO XXX - 2019-3ª SEMANA DE JUNHO DE 2019 BOLETIM INFORMARE Nº 25/2019 IMPOSTO DE RENDA PESSOA JURÍDICA EMPRESA SIMPLES DE CRÉDITO-ESC - ASPECTOS CONSTITUTIVOS E TRIBUTÁRIOS GERAIS... Pág. 324 ESCRITURAÇÃO

ANO XXX - 2019-3ª SEMANA DE JUNHO DE 2019 BOLETIM INFORMARE Nº 25/2019 IMPOSTO DE RENDA PESSOA JURÍDICA EMPRESA SIMPLES DE CRÉDITO-ESC - ASPECTOS CONSTITUTIVOS E TRIBUTÁRIOS GERAIS... Pág. 324 ESCRITURAÇÃO

Orientações Consultoria de Segmentos Comparativo DIJP 2013 X DIPJ 2014

Comparativo DIJP 2013 X DIPJ 2014 26/05/2014 Título do documento Sumário 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Alterações DIPJ 2014... 4 3.2 Comparativo

Comparativo DIJP 2013 X DIPJ 2014 26/05/2014 Título do documento Sumário 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Alterações DIPJ 2014... 4 3.2 Comparativo

Escrituração Fiscal Digital - Contábil (EFD CONTÁBIL) Projeto

Projeto") Escrituração Fiscal Digital - Contábil (EFD CONTÁBIL) Projeto Decreto nº 6.022/07 Frederico Luciano Verona de Resende As opiniões e conclusões apresentadas são pessoais e não representam, necessariamente,

Escrituração Fiscal Digital - Contábil (EFD CONTÁBIL) Projeto Decreto nº 6.022/07 Frederico Luciano Verona de Resende As opiniões e conclusões apresentadas são pessoais e não representam, necessariamente,

Palestra. Lei / IRPJ, PIS/PASEP, COFINS, RTT Alterações (Nova DIPJ) Julho Elaborado por:

Julho Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Procedimentos Contábeis e Pontos de Atenção no Controle por Subcontas. Junho/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

TUTORIAL SPED ECF. Apresentação. Tabela de Alterações. Sumário. Apresentação Conhecendo o ECF (Escrituração Contábil Fiscal)...

...") Sumário Apresentação... 1 1. Conhecendo o ECF (Escrituração Contábil Fiscal)... 2 2. Procedimentos iniciais... 4 3. Cadastrar Plano de Contas... 4 4. Atualizar tabelas... 6 5. Configuração de Exercício...

Sumário Apresentação... 1 1. Conhecendo o ECF (Escrituração Contábil Fiscal)... 2 2. Procedimentos iniciais... 4 3. Cadastrar Plano de Contas... 4 4. Atualizar tabelas... 6 5. Configuração de Exercício...

ECF e ECD em 2016 Livros auxiliares e Subcontas

www.pwc.com.br ECF e ECD em 2016 Livros auxiliares e Subcontas Maio de 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 30 de junho de 2015 Artigo 5º

www.pwc.com.br ECF e ECD em 2016 Livros auxiliares e Subcontas Maio de 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 30 de junho de 2015 Artigo 5º

Sped ECF. Tutorial WinThor e Informações Gerais

Sped ECF Tutorial WinThor e Informações Gerais O que é? A ECF (Escrituração Contábil Fiscal) é uma obrigação anual das empresas, instituída pela Receita Federal do Brasil e trata-se da unificação de informações

Sped ECF Tutorial WinThor e Informações Gerais O que é? A ECF (Escrituração Contábil Fiscal) é uma obrigação anual das empresas, instituída pela Receita Federal do Brasil e trata-se da unificação de informações

Sped ECF. Escrituração Contábil Fiscal. Copyright Todos os direitos reservados. Control Informática. Sped ECF

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

ÍNDICE. - Instrução Normativa RFB nº 1.344/ Fichas da DIPJ

ÍNDICE - Instrução Normativa RFB nº 1.344/2013...02 - Fichas da DIPJ 2013...04 1 Instrução Normativa RFB nº 1.344, de 9 de abril de 2013 - DOU de 10.4.2013 Aprova o programa gerador e as instruções para

ÍNDICE - Instrução Normativa RFB nº 1.344/2013...02 - Fichas da DIPJ 2013...04 1 Instrução Normativa RFB nº 1.344, de 9 de abril de 2013 - DOU de 10.4.2013 Aprova o programa gerador e as instruções para

ANO XXIII ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

FORTES FISCAL ECONTÁBIL ECF LUCRO PRESUMIDO

FORTES FISCAL ECONTÁBIL ECF LUCRO PRESUMIDO Esse manual tem o objetivo de demonstrar como será realizada a geração da ECF de uma empresa optante pelo Lucro presumido no Fortes Fiscal. O que é a ECF? A

FORTES FISCAL ECONTÁBIL ECF LUCRO PRESUMIDO Esse manual tem o objetivo de demonstrar como será realizada a geração da ECF de uma empresa optante pelo Lucro presumido no Fortes Fiscal. O que é a ECF? A

Seminário. SPED: EFD - Contribuições. Outubro Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Exercícios Lei /14, ECD e ECF

Exercícios Lei 12.973/14, ECD e ECF 1) Qual obrigação acessória foi extinta com a Lei 12.973/14? a) DIPJ b) FCONT c) DIRF d) DCTF e) Nenhuma das obrigações acessórias acima 2) Assinale com X qual foi uma

Exercícios Lei 12.973/14, ECD e ECF 1) Qual obrigação acessória foi extinta com a Lei 12.973/14? a) DIPJ b) FCONT c) DIRF d) DCTF e) Nenhuma das obrigações acessórias acima 2) Assinale com X qual foi uma

Manual da ECF (Escrituração Contábil Fiscal)

") Manual da ECF (Escrituração Contábil Fiscal) ALDENIR ORTIZ RODRIGUES Contabilista, advogado, especialista em tributos diretos, contribuição para o PIS/Cofins e legislação societária. Coautor de livros

Manual da ECF (Escrituração Contábil Fiscal) ALDENIR ORTIZ RODRIGUES Contabilista, advogado, especialista em tributos diretos, contribuição para o PIS/Cofins e legislação societária. Coautor de livros

Escrituração Contábil Fiscal (ECF)

") Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS. Nádia Emer Grasselli

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: UM PROJETO SOB PRESSÃO Vera Lúcia Gomes Abril 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: UM PROJETO SOB PRESSÃO Vera Lúcia Gomes Abril 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: Um projeto sob pressão Vera Lúcia Gomes Março 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: Um projeto sob pressão Vera Lúcia Gomes Março 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO

0t 1 FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO Rua Dom Aguirre, 576. BL II 2º andar Jd. Marajoara CEP: 04671390 - São Paulo SP www.sondaprocwork.com.br 2 Segue informações sobre legislação e serviços

0t 1 FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO Rua Dom Aguirre, 576. BL II 2º andar Jd. Marajoara CEP: 04671390 - São Paulo SP www.sondaprocwork.com.br 2 Segue informações sobre legislação e serviços

ANO XXIX ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018

ANO XXIX - 2018-5ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018 IMPOSTO DE RENDA PESSOA JURÍDICA SOCIEDADES EM CONTA DE PARTICIPAÇÃO SCP - ASPECTOS FISCAIS... Pág. 422 TRIBUTOS FEDERAIS CÓPIAS

ANO XXIX - 2018-5ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018 IMPOSTO DE RENDA PESSOA JURÍDICA SOCIEDADES EM CONTA DE PARTICIPAÇÃO SCP - ASPECTOS FISCAIS... Pág. 422 TRIBUTOS FEDERAIS CÓPIAS

ANO XXVI ª SEMANA DE ABRIL DE 2015 BOLETIM INFORMARE Nº 14/2015

ANO XXVI - 2015-1ª SEMANA DE ABRIL DE 2015 BOLETIM INFORMARE Nº 14/2015 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL ECD - NORMAS GERAIS A PARTIR DE 01 DE JANEIRO DE 2015... Pág. 250 IMPOSTO DE RENDA

ANO XXVI - 2015-1ª SEMANA DE ABRIL DE 2015 BOLETIM INFORMARE Nº 14/2015 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL ECD - NORMAS GERAIS A PARTIR DE 01 DE JANEIRO DE 2015... Pág. 250 IMPOSTO DE RENDA

Prosoft Auditor Fiscal Versão 6.0

Prosoft Auditor Fiscal Versão 6.0 Nova Versão do Prosoft Auditor Fiscal Sabemos da importância que o usuário dá para recursos que sejam simples de utilizar e que permitam atingir os objetivos com comodidade

Prosoft Auditor Fiscal Versão 6.0 Nova Versão do Prosoft Auditor Fiscal Sabemos da importância que o usuário dá para recursos que sejam simples de utilizar e que permitam atingir os objetivos com comodidade

I ENCONTRO DAS ÁGUAS. 13 a 15 de maio de Campo Grande MS. Realização: SINTERCON. Painel : Gestão Financeira e Tributária

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

ANO XXV ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014

ANO XXV - 2014-2ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014 IMPOSTO DE RENDA PESSOA JURÍDICA CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO (FCONT) - NORMAS GERAIS... Pág.573 REGIME TRIBUTÁRIO DE TRANSIÇÃO

ANO XXV - 2014-2ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014 IMPOSTO DE RENDA PESSOA JURÍDICA CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO (FCONT) - NORMAS GERAIS... Pág.573 REGIME TRIBUTÁRIO DE TRANSIÇÃO

EFD-Reinf Apresentação I - Instituição

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

expert PDF Trial SPED Geral: Desafios e Oportunidades para o Profissional da Contabilidade Outubro 2014 Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Subseção III - Da Escrituração Contábil para Fins Societários e do Controle Fiscal Contábil de Transição (FCONT)

") CONTEÚDO CAPÍTULO I - DA ADOÇÃO INICIAL Seção I - Das Disposições Gerais Subseção I - Da Data da Adoção Inicial Subseção II - Da Neutralidade Tributária Subseção III - Da Escrituração Contábil para Fins

CONTEÚDO CAPÍTULO I - DA ADOÇÃO INICIAL Seção I - Das Disposições Gerais Subseção I - Da Data da Adoção Inicial Subseção II - Da Neutralidade Tributária Subseção III - Da Escrituração Contábil para Fins

SPED - TERCEIRO SETOR

Abril/2018 SPED - TERCEIRO SETOR Entidades Imunes e Isentas SPED Fiscalização da Lei 12.101/2009 Artigo 29 Plano de Contas da Entidade e Plano de Contas Referencial Plano de Contas Institucional SPED -

Abril/2018 SPED - TERCEIRO SETOR Entidades Imunes e Isentas SPED Fiscalização da Lei 12.101/2009 Artigo 29 Plano de Contas da Entidade e Plano de Contas Referencial Plano de Contas Institucional SPED -

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE Dispõe sobre a Escrituração Contábil Digital (ECD).

.") INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

expert PDF Trial ECF - Escrituração Contábil Fiscal do Imposto de Renda Setembro 2014 Elaborado por: Sérgio Roberto da Silva

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ECF Escrituração Contábil Fiscal

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Palestra. SPED Nota Fiscal Eletrônica (NF-e) e Escrituração Fiscal Digital (EFD) Outubro Elaborado por: Gisleise Nogueira de Aguiar

e Escrituração Fiscal Digital (EFD) Outubro Elaborado por: Gisleise Nogueira de Aguiar") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

FCONT- Controle Fiscal Contábil de Escrituração. Controladoria 2 CTB/ATF Novembro de 2009

1 FCONT- Controle Fiscal Contábil de Escrituração Controladoria 2 CTB/ATF Novembro de 2009 2 FCONT- Controle Fiscal Contábil de Transição ÍNDICE I) Regime Tributário de Transição - RTT II) FCONT Controle

1 FCONT- Controle Fiscal Contábil de Escrituração Controladoria 2 CTB/ATF Novembro de 2009 2 FCONT- Controle Fiscal Contábil de Transição ÍNDICE I) Regime Tributário de Transição - RTT II) FCONT Controle

Brasília - DF, sexta-feira, 19 de setembro de 2014 página 36 MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL

Brasília - DF, sexta-feira, 19 de setembro de 2014 página 36 MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL Instrução Normativa RFB nº 1493, de 18 de setembro de 2014 Disciplina os arts.

Brasília - DF, sexta-feira, 19 de setembro de 2014 página 36 MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL Instrução Normativa RFB nº 1493, de 18 de setembro de 2014 Disciplina os arts.

PER/DCOMP - Práticas de Preenchimento - Atualização

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

SPED Escrituração Contábil Fiscal (ECF)

") SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Real. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da seguinte

SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Real. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da seguinte