FCONT- Controle Fiscal Contábil de Escrituração. Controladoria 2 CTB/ATF Novembro de 2009

|

|

|

- Amadeu Aveiro Gameiro

- 7 Há anos

- Visualizações:

Transcrição

1 1 FCONT- Controle Fiscal Contábil de Escrituração Controladoria 2 CTB/ATF Novembro de 2009

2 2 FCONT- Controle Fiscal Contábil de Transição ÍNDICE I) Regime Tributário de Transição - RTT II) FCONT Controle Fiscal Contábil de Transição III) Demonstração I) Regime Tributário de Transição - RTT Introdução Objetivo Alcance Legal Impactos da adoção ou não do RTT

3 3 Regime Tributário de Transição - RTT Introdução A opção ao RTT Regime Tributário de Transição somente deverá ser efetivada se o contabilista responsável desenvolveu a contabilidade das pessoas jurídicas optantes pelo Lucro Real ou Lucro Presumido Trimestral com base nos critérios da Lei /07 e Pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), além de aplicar o critério da essência da primazia sobre a forma.

4 4 Regime Tributário de Transição - RTT Objetivo Permitir que as empresas optem por refletir ou não os efeitos da adoção as novas normas contábeis na apuração do valor do IRPJ e CSLL.

5 5 Regime Tributário de Transição - RTT Alcance Legal O regime tributário de transição RTT alcança a pessoa jurídica que apurar o IRPJ/CSLL/PIS/COFISN na forma da Lei no /09 artigos 15 a 24. Dentre esses artigos o RTT irá verificar: Lucro real (mensal, trimestral ou anual) Lucro presumido trimestral

6 6 Regime Tributário de Transição - RTT Lucro Real A escrituração do livro digital FCONT alcança a pessoa jurídica optante ao RTT Regime Tributário de Transição e tributada pelo IRPJ e CSLL no regime do Lucro Real (mensal, trimestral ou anual).

7 7 Regime Tributário de Transição - RTT Lucro Presumido As pessoas jurídicas optantes pelo RTT e tributadas pelo IRPJ e CSLL no regime de Lucro Presumido Trimestral estão desobrigadas de escriturar o livro digital FCONT, assim como as Pessoas Jurídicas que não tenham efetuado lançamentos que modifiquem os critérios de reconhecimento das receitas, custos e despesas oriundos da Lei nº /07 e a Lei nº /09.

8 8 Regime Tributário de Transição - RTT Impactos da adoção ou não do RTT O momento de opção pelo RTT, deverá ser manifestada, de forma irretratável, dentro da DIPJ/2009 referente ao Ano- Calendário 2008.

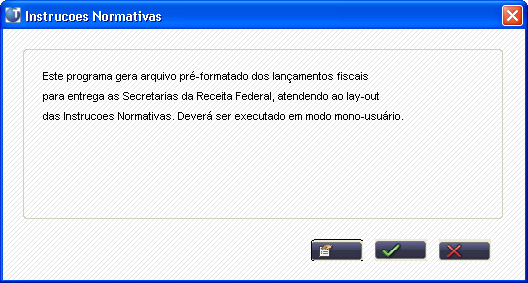

9 9 Regime Tributário de Transição - RTT Impactos da adoção ou não do RTT Adoção do Regime Tributário de Transição As empresas que adotarem o Regime Tributário de Transição estão optando para que as alterações introduzidas pela lei contábil /07 e /09, as quais modificam o critério de reconhecimento de Receitas, Custos e Despesas na apuração da DRE, não tenham efeitos fiscais na apuração do lucro nos exercícios de 2008 e 2009.

10 10 Regime Tributário de Transição - RTT Impactos da adoção ou não do RTT Não adoção do Regime Tributário de Transição As empresas que adotarem o Regime Tributário de Transição estão optando para que as alterações introduzidas pela lei contábil /07 e /09, as quais modificam o critério de reconhecimento de Receitas, Custos e Despesas na apuração da DRE, tenham efeitos fiscais na apuração do lucro nos exercícios de 2008 e 2009.

11 Regime Tributário de Transição - RTT 11

12 12 FCONT- Controle Fiscal Contábil de Transição ÍNDICE I) Regime Tributário de Transição RTT II) FCONT- Controle Fiscal Contábil de Transição III) Demonstração I) FCONT- Controle Fiscal Contábil de Transição Adequação para Escrituração do FCONT Disponibilização das adequações Modo de Escrituração para o Protheus

13 13 FCONT- Controle Fiscal Contábil de Transição Adequação para Escrituração do FCONT Foram disponibilizadas as seguintes adequações do sistema Microsiga Protheus: A possibilidade da utilização de 36 tipos de saldos no modulo Contábil (CTB); A possibilidade de emissão da DRE em vários tipos de saldo ou com tipos de saldos consolidados;

14 14 FCONT- Controle Fiscal Contábil de Transição Adequação para Escrituração do FCONT Exportação dos dados contábeis (Já ajustados pelo contribuinte) em formato texto (TXT) para importação no programa de validação e ajuste da Receita Federal do Brasil (PVA do FCONT); Alguns facilitadores como copia/estorno de movimento (via lançamento).

15 15 FCONT- Controle Fiscal Contábil de Transição Disponibilização das Adequações As adequações estão disponibilizadas em pacotes individuais, sendo consolidadas nas liberações de releases ou versões que os sucederem. Os pacotes estarão disponíveis nos portais do cliente e analista, juntamente com seus respectivos boletins técnicos. (Previsão para dia 17/11 todos os pacotes). As adequações foram realizadas na versão Protheus 10 e estarão disponíveis nas versões posteriores.

16 16 FCONT- Controle Fiscal Contábil de Transição Disponibilização das Adequações Para o Protheus 8.11 será disponibilizado a funcionalidade de geração do arquivo, assim como a possibilidade de conferencia pelo relatório DRE. A disponibilização da geração do arquivo TXT para importação no programa da RFB fica a cargo da rotina Instruções Normativas (MATA950) dentro do ambiente de livros fiscais.

17 17 FCONT- Controle Fiscal Contábil de Transição Considerações gerais Disponibilização das Adequações É obrigatório efetuar a leitura da Instrução Normativa 949/2009, bem como de seus respectivos anexos para entender melhor como se fará a geração do arquivo magnético; É obrigatório efetuar a leitura da legislação /07 e /09, bem como de seus respectivos anexos; Como os arquivos tipo INI possuem diferenças entre as versões do Sistema, é necessário que seja utilizado o arquivo INI correspondente à versão em uso. Quaisquer adequação de base ou ajuste deverá ser efetuada pelo contribuinte não cabendo assim essa responsabilidade para as equipes internas.

18 18 FCONT- Controle Fiscal Contábil de Transição Disponibilização das Adequações Antes de efetuar o processo de escrituração, é importante observar alguns pré-requisitos principais, conforme abaixo: O cadastro de empresas (SIGAMAT) deverá estar com os campos de identificação legal preenchidos corretamente. (Vide manual disponibilizado no help do validador do PVA - FCONT) O cadastro de Plano de Contas deverá estar com a classificação das contas (CT1_NTSPED) preenchida. (Ambiente: Contabilidade Gerencial/Atualizações/Cadastro/Plano de Contas)

19 19 FCONT- Controle Fiscal Contábil de Transição Disponibilização das Adequações No plano de conta referencial é preciso informar o código da instituição responsável (Ex: Receita) - (Ambiente: Contabilidade Gerencial/Atualizações/Cadastro/Plano de Contas). Observações: Se a qualificação da pessoa jurídica for 00-SUSEP, a mesma não deverá ter plano de contas referencial.

20 20 FCONT- Controle Fiscal Contábil de Transição Disponibilização das Adequações O campo C.Custo tem seu preenchimento obrigatório somente quando interferir na identificação do código do plano de contas referencial, ou seja, caso a vinculação com o plano de contas referencial independa de centro de custos, este somente deve ser informado no registro CENTRO DE CUSTO do arquivo texto gerado. Se for preenchido o campo C.Custo, será obrigatório utilizar C. Custo nos lançamentos contábeis. Não poderá haver para a mesma conta contábil (CT1), duas contas referenciais com o mesmo centro de custo (CVD).

21 21 FCONT- Controle Fiscal Contábil de Transição Disponibilização das Adequações Somente devem ser referenciadas contas analíticas com natureza de conta igual a: 01 (contas de ativo); 02 (contas de passivo); 03 (patrimônio líquido); 04 (contas de resultado).

22 22 FCONT- Controle Fiscal Contábil de Transição Disponibilização das Adequações As contas com classificação diferente das citadas não devem ser referenciadas. Contas de compensação e contas transitórias, que devem ser classificadas com o código 09. Apuração de resultados, de acordo com o período especificado na escrituração. (Ambiente: Contabilidade Gerencial/Miscelânea/Encerramentos/Apuração Resultados) Cadastro contabilistas: São obrigatórias duas assinaturas: uma do contabilista e uma pela pessoa jurídica. (Ambiente: Contabilidade Gerencial/Atualizações/Cadastro/Contabilista)

23 23 FCONT- Controle Fiscal Contábil de Transição Disponibilização das Adequações Deverão existir lançamentos e saldos contábeis para o período a ser gerado. (Ambiente: Contabilidade Gerencial/Atualizações/Movimentos/Laçam Contábeis) Observações: Nos lançamentos relativos à correção de erros ou a eventos de períodos anteriores, devem ser observadas as normas e princípios contábeis. Em relação aos lançamentos contábeis, a empresa deverá efetuar os lançamentos utilizando os métodos e critérios contábeis aplicáveis à legislação tributária. As diferenças apuradas entre as duas metodologias comporão ajuste específico a ser efetuado no Livro de Apuração do Lucro Real (LALUR).

24 24 FCONT- Controle Fiscal Contábil de Transição Disponibilização das Adequações A pessoa jurídica deverá apurar em sua escrituração contábil, o resultado do período antes do imposto de renda e as participações, conforme a legislação societária; Utilizar os métodos e critérios contábeis aplicados à legislação tributária que modifiquem as receitas, custos e despesas trazidas pela Lei nº /07 e pelos artigos 37 e 38 da Lei nº /09 na apuração do resultado para fins fiscais; Será efetuada a escrituração das contas patrimoniais e de resultado em partidas dobradas para fins tributários, considerando para fins fiscais os métodos e critérios contábeis vigentes em 31 de dezembro de 2007.

25 25 FCONT- Controle Fiscal Contábil de Transição ÍNDICE I) Regime Tributário de Transição - RTT II) FCONT- Controle Fiscal Contábil de Transição III) Demonstração I) Demonstração Exemplo

26 26 Demonstração Exemplo

27 27 Demonstração Exemplo

28 28 Demonstração Exemplo

29 29 Demonstração Exemplo

30 30 Demonstração Exemplo

31 31 Demonstração Exemplo

32 32 Demonstração Exemplo

33 33 Demonstração Exemplo

34 34 FCONT Controle Fiscal Contábil de Escrituração QUESTÕES Palestrante Renato Ferreira Campos

11941 Adequação Microsiga FCONT Livro Digital Fiscal Contábil de Transição

11941 Adequação Microsiga FCONT Livro Digital Fiscal Contábil de Transição Ambiente : Controladoria Data da publicação : 03/11/2009 Países : Brasil A TOTVS S.A., na condição de desenvolvedora e provedora

11941 Adequação Microsiga FCONT Livro Digital Fiscal Contábil de Transição Ambiente : Controladoria Data da publicação : 03/11/2009 Países : Brasil A TOTVS S.A., na condição de desenvolvedora e provedora

FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO

0t 1 FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO Rua Dom Aguirre, 576. BL II 2º andar Jd. Marajoara CEP: 04671390 - São Paulo SP www.sondaprocwork.com.br 2 Segue informações sobre legislação e serviços

0t 1 FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO Rua Dom Aguirre, 576. BL II 2º andar Jd. Marajoara CEP: 04671390 - São Paulo SP www.sondaprocwork.com.br 2 Segue informações sobre legislação e serviços

Em termos práticos, no Programa Validador e Assinador da entrada de dados do FCONT, devem ser informados os lançamentos que:

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

Manual FCONT JUNHO/2013

Manual FCONT JUNHO/2013 Sumário 1. Introdução... 3 2. Acessando Sistema FCONT... 3 3. Gerar Arquivo... 5 3.1. Gerando Arquivo... 7 4. Considerações Importantess... 12 5. Glossários... 12 2 1. Introdução

Manual FCONT JUNHO/2013 Sumário 1. Introdução... 3 2. Acessando Sistema FCONT... 3 3. Gerar Arquivo... 5 3.1. Gerando Arquivo... 7 4. Considerações Importantess... 12 5. Glossários... 12 2 1. Introdução

INFORMATIVO NÚMERO 048 SETEMBRO DE Informativo Mensal. Página 1 de 14

NÚMERO 048 SETEMBRO DE 2015 INFORMATIVO Página 1 de 14 ÍNDICE 1.... 3 1.1 SPED ECF... 3 1.1.1 LALUR/LACS... 3 1.1.2 BLOCO K... 3 1.1.3 BLOCO M... 4 1.1.4 BLOCO N... 4 1.1.5 APURAÇÃO IRPJ/CSLL... 4 2. NOTAS

NÚMERO 048 SETEMBRO DE 2015 INFORMATIVO Página 1 de 14 ÍNDICE 1.... 3 1.1 SPED ECF... 3 1.1.1 LALUR/LACS... 3 1.1.2 BLOCO K... 3 1.1.3 BLOCO M... 4 1.1.4 BLOCO N... 4 1.1.5 APURAÇÃO IRPJ/CSLL... 4 2. NOTAS

Escrituração Fiscal Digital - Contábil (EFD CONTÁBIL) Projeto

Projeto") Escrituração Fiscal Digital - Contábil (EFD CONTÁBIL) Projeto Decreto nº 6.022/07 Frederico Luciano Verona de Resende As opiniões e conclusões apresentadas são pessoais e não representam, necessariamente,

Escrituração Fiscal Digital - Contábil (EFD CONTÁBIL) Projeto Decreto nº 6.022/07 Frederico Luciano Verona de Resende As opiniões e conclusões apresentadas são pessoais e não representam, necessariamente,

FCONT. Geração do Arquivo

1 FCONT Geração do Arquivo 2 Sumário 1. Geração do arquivo FCONT:... 3 1.1. Blocos do arquivo de importação do FCONT:... 3 1.2. Descrição das informações referentes aos registros:... 3 1.3. Exemplo de

1 FCONT Geração do Arquivo 2 Sumário 1. Geração do arquivo FCONT:... 3 1.1. Blocos do arquivo de importação do FCONT:... 3 1.2. Descrição das informações referentes aos registros:... 3 1.3. Exemplo de

CÂMARA JAPONESA. Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá Novembro 2014

Ricardo Bonfá Novembro 2014") CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

Escrituração Contábil Fiscal - ECF

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

1 Menu Controle Fiscal Contábil de Transição (Fcont)

") 1 O Controle Fiscal de Transição FCONT, surgiu para atender as necessidades do Regime Tributário de Transição RTT, sendo aprovado pela Medida Provisória 449/09. Para o Fcont, a empresa deverá apresentar

1 O Controle Fiscal de Transição FCONT, surgiu para atender as necessidades do Regime Tributário de Transição RTT, sendo aprovado pela Medida Provisória 449/09. Para o Fcont, a empresa deverá apresentar

GERAÇÃO DA ECF NO ERP SOLUTION

Carine Lena 21/08/2015 008.016.028 1/14 GERAÇÃO DA ECF NO ERP SOLUTION Sumário 1. Plano de Contas referencial... 2 2. Geração do SPED ECF no ERP Solution... 6 3. Importação do arquivo no validador... 10

Carine Lena 21/08/2015 008.016.028 1/14 GERAÇÃO DA ECF NO ERP SOLUTION Sumário 1. Plano de Contas referencial... 2 2. Geração do SPED ECF no ERP Solution... 6 3. Importação do arquivo no validador... 10

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF 1 Configurações para ECF Atualização do sistema Office Antes de iniciar as configurações e gerar o arquivo é obrigatória a atualização

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF 1 Configurações para ECF Atualização do sistema Office Antes de iniciar as configurações e gerar o arquivo é obrigatória a atualização

Sped ECF. Escrituração Contábil Fiscal. Copyright Todos os direitos reservados. Control Informática. Sped ECF

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

BOLETIM INFORMATIVO TÉCNICO

BOLETIM INFORMATIVO TÉCNICO DIPJ 2011 O Cordilheira Sistema Contábil possibilita, mediante prévia parametrização, a geração de arquivos para serem importados pelo programa validador da DIPJ, fornecido

BOLETIM INFORMATIVO TÉCNICO DIPJ 2011 O Cordilheira Sistema Contábil possibilita, mediante prévia parametrização, a geração de arquivos para serem importados pelo programa validador da DIPJ, fornecido

Sped ECF. Escrituração Contábil Fiscal. Copyright Todos os direitos reservados. Control Informática. Sped ECF

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Manual SPED FCONT 1. VISÃO GERAL 2. ATUALIZAÇÕES

1. VISÃO GERAL 1.1 OBJETIVOS: O FCONT é uma escrituração, das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos e critérios contábeis vigentes em 31.12.2007. A empresa

1. VISÃO GERAL 1.1 OBJETIVOS: O FCONT é uma escrituração, das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos e critérios contábeis vigentes em 31.12.2007. A empresa

Lei /2014 Introdução

Lei 12.973/2014 Introdução INTRODUÇÃO Lei 12.973/2014 (MP 627/2013) Convergência aos Padrões Internacionais de Contabilidade Com o objetivo de convergir aos padrões internacionais, a contabilidade brasileira

Lei 12.973/2014 Introdução INTRODUÇÃO Lei 12.973/2014 (MP 627/2013) Convergência aos Padrões Internacionais de Contabilidade Com o objetivo de convergir aos padrões internacionais, a contabilidade brasileira

Aspectos fiscais decorrentes das alteraçõ. ções SUFIS na Lei das S/A COFIS. Ricardo de Souza Moreira. Subsecretaria de Fiscalização - SUFIS

Aspectos fiscais decorrentes das alteraçõ ções SUFIS na Lei das S/A COFIS Ricardo de Souza Moreira As opiniões apresentadas são s o pessoais e, portanto, não n o representam o posicionamento de qualquer

Aspectos fiscais decorrentes das alteraçõ ções SUFIS na Lei das S/A COFIS Ricardo de Souza Moreira As opiniões apresentadas são s o pessoais e, portanto, não n o representam o posicionamento de qualquer

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal. Introdução

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

FCONT. Controle Fiscal Contábil de Transição. Abril Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Maio/2017. MAPA ETÉCNICO FISCAL - facebook/mapaetecnicofiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

RTT: IN RFB / 2013 e Perspectivas para Outubro de Claudio Yano

RTT: IN RFB 1.397 / 2013 e Perspectivas para 2014 Outubro de 2013 Claudio Yano IN RFB 1.397 / 2013 Publicada no DOU de 17 de setembro de 2013; Pode ser dividida em duas partes: Criação da Escrituração

RTT: IN RFB 1.397 / 2013 e Perspectivas para 2014 Outubro de 2013 Claudio Yano IN RFB 1.397 / 2013 Publicada no DOU de 17 de setembro de 2013; Pode ser dividida em duas partes: Criação da Escrituração

Boletim de Implementação BC12145

BC12145 SPED ECF Escrituração Contábil Fiscal Sumário Apresentação... 3 Procedimentos... 4 Orientação para Parametrização da Escrituração Contábil Fiscal... 5 2 Apresentação Devido ao volume de trabalho

BC12145 SPED ECF Escrituração Contábil Fiscal Sumário Apresentação... 3 Procedimentos... 4 Orientação para Parametrização da Escrituração Contábil Fiscal... 5 2 Apresentação Devido ao volume de trabalho

expert PDF Trial SPED - Escrituração Contábil Digital Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Legislação e regras da ECF

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

5º Encontro de Contabilidade e Auditoria para Companhias Abertas e Sociedades de Grande Porte

5º Encontro de Contabilidade e Auditoria para Companhias Abertas e Sociedades de Grande Porte MESA REDONDA -LEI Nº 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS São Paulo, 15 de setembro

5º Encontro de Contabilidade e Auditoria para Companhias Abertas e Sociedades de Grande Porte MESA REDONDA -LEI Nº 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS São Paulo, 15 de setembro

ECF - Tela Introdução. Tópicos

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

Estruturando as Rotinas Contábeis para a ECF

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Lei nº /2014 REGULAMENTAÇÃO. Novembro de Instrução Normativa RFB nº 1.492/2014 e Instrução Normativa RFB nº 1.493/2014

Lei nº 12.973/2014 REGULAMENTAÇÃO Instrução Normativa RFB nº 1.492/2014 e Instrução Normativa RFB nº 1.493/2014 Novembro de 2014 Agenda Objetivo Regime Tributário de Transição RTT Instrução Normativa RFB

Lei nº 12.973/2014 REGULAMENTAÇÃO Instrução Normativa RFB nº 1.492/2014 e Instrução Normativa RFB nº 1.493/2014 Novembro de 2014 Agenda Objetivo Regime Tributário de Transição RTT Instrução Normativa RFB

Comentários Sobre a Aplicação da Lei nº /07 e Lei nº /09 Aspectos Fiscais

Comentários Sobre a Aplicação da Lei nº 11.638/07 e Lei nº 11.941/09 Aspectos Fiscais Lei 11.638/07 Aspectos Fiscais Art. 177, caput Art. 177. A escrituração da companhia será mantida em registros permanentes,

Comentários Sobre a Aplicação da Lei nº 11.638/07 e Lei nº 11.941/09 Aspectos Fiscais Lei 11.638/07 Aspectos Fiscais Art. 177, caput Art. 177. A escrituração da companhia será mantida em registros permanentes,

- Acrescentada a opção Optante pela extinção do RTT em 2014 ; - Removida a opção Apuração e Informações de IPI e Período ;

IRPJ-LALUR 2015 2.0 PRINCIPAIS ALTERAÇÕES NO SISTEMA Orientamos que na versão 1.2 façam backup da base de dados do LALUR. É importante imprimir as fichas calculadas 9, 11, 16 e 17 para a conferência nos

IRPJ-LALUR 2015 2.0 PRINCIPAIS ALTERAÇÕES NO SISTEMA Orientamos que na versão 1.2 façam backup da base de dados do LALUR. É importante imprimir as fichas calculadas 9, 11, 16 e 17 para a conferência nos

Escrituração Contábil Fiscal (ECF)

") Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

expert PDF Trial Palestra SPED - Escrituração Contábil Fiscal Novembro 2013 Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição. Luiz Campos

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

ECF 2018 Escrituração Contábil Fiscal.

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Instrução Normativa nº 1.397/13: normas a serem observadas pelas pessoas jurídicas sujeitas ao Regime Tributário de Transição.

Tributário Instrução Normativa nº 1.397/13: normas a serem observadas pelas pessoas jurídicas sujeitas ao Regime Tributário de Transição. Luciana I. Lira Aguiar * Foi publicada em 17 de setembro de 2013

Tributário Instrução Normativa nº 1.397/13: normas a serem observadas pelas pessoas jurídicas sujeitas ao Regime Tributário de Transição. Luciana I. Lira Aguiar * Foi publicada em 17 de setembro de 2013

ANO XXIX ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018

ANO XXIX - 2018-5ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018 IMPOSTO DE RENDA PESSOA JURÍDICA SOCIEDADES EM CONTA DE PARTICIPAÇÃO SCP - ASPECTOS FISCAIS... Pág. 422 TRIBUTOS FEDERAIS CÓPIAS

ANO XXIX - 2018-5ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018 IMPOSTO DE RENDA PESSOA JURÍDICA SOCIEDADES EM CONTA DE PARTICIPAÇÃO SCP - ASPECTOS FISCAIS... Pág. 422 TRIBUTOS FEDERAIS CÓPIAS

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

Estruturando as Rotinas Contábeis para a ECF

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

rios (a partir de 2008) Setembro 2009

Setembro 2009") Inovação das Práticas Contábeis e Efeitos Tributários rios (a partir de 2008) Setembro 2009 LEI 11.941/2009 MP - Medida Provisória nº. 449 de 03.12.2008 Convertida na Lei nº 11.941, de 27.05.2009 Altera

Inovação das Práticas Contábeis e Efeitos Tributários rios (a partir de 2008) Setembro 2009 LEI 11.941/2009 MP - Medida Provisória nº. 449 de 03.12.2008 Convertida na Lei nº 11.941, de 27.05.2009 Altera

A Lei n e o Novo RIR

A Lei n. 12973 e o Novo RIR Tópicos de discussão Métodos e critérios contábeis introduzidos pela Lei n. 11638/07 e pela Lei n. 11.941/09 Adoção de novos métodos e critérios contábeis por meio de atos administrativos:

A Lei n. 12973 e o Novo RIR Tópicos de discussão Métodos e critérios contábeis introduzidos pela Lei n. 11638/07 e pela Lei n. 11.941/09 Adoção de novos métodos e critérios contábeis por meio de atos administrativos:

Exercícios Lei /14, ECD e ECF

Exercícios Lei 12.973/14, ECD e ECF 1) Qual obrigação acessória foi extinta com a Lei 12.973/14? a) DIPJ b) FCONT c) DIRF d) DCTF e) Nenhuma das obrigações acessórias acima 2) Assinale com X qual foi uma

Exercícios Lei 12.973/14, ECD e ECF 1) Qual obrigação acessória foi extinta com a Lei 12.973/14? a) DIPJ b) FCONT c) DIRF d) DCTF e) Nenhuma das obrigações acessórias acima 2) Assinale com X qual foi uma

FORTES FISCAL ECONTÁBIL ECF LUCRO PRESUMIDO

FORTES FISCAL ECONTÁBIL ECF LUCRO PRESUMIDO Esse manual tem o objetivo de demonstrar como será realizada a geração da ECF de uma empresa optante pelo Lucro presumido no Fortes Fiscal. O que é a ECF? A

FORTES FISCAL ECONTÁBIL ECF LUCRO PRESUMIDO Esse manual tem o objetivo de demonstrar como será realizada a geração da ECF de uma empresa optante pelo Lucro presumido no Fortes Fiscal. O que é a ECF? A

Orientações Consultoria de Segmentos Comparativo DIJP 2013 X DIPJ 2014

Comparativo DIJP 2013 X DIPJ 2014 26/05/2014 Título do documento Sumário 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Alterações DIPJ 2014... 4 3.2 Comparativo

Comparativo DIJP 2013 X DIPJ 2014 26/05/2014 Título do documento Sumário 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Alterações DIPJ 2014... 4 3.2 Comparativo

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: Um projeto sob pressão Vera Lúcia Gomes Março 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: Um projeto sob pressão Vera Lúcia Gomes Março 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: UM PROJETO SOB PRESSÃO Vera Lúcia Gomes Abril 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: UM PROJETO SOB PRESSÃO Vera Lúcia Gomes Abril 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

TUTORIAL Lucro Real BLOCO K

TUTORIAL Lucro Real BLOCO K ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Para gerar o Bloco K e seus registros automaticamente, primeiro é necessário verificar a qualificação da pessoa jurídica que está selecionada

TUTORIAL Lucro Real BLOCO K ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Para gerar o Bloco K e seus registros automaticamente, primeiro é necessário verificar a qualificação da pessoa jurídica que está selecionada

EDINO RIBEIRO GARCIA Contador, bacharel em direito, especialista em tributos diretos, contribuições para o PIS-Cofins e legislação societária,

EDINO RIBEIRO GARCIA Contador, bacharel em direito, especialista em tributos diretos, contribuições para o PIS-Cofins e legislação societária, professor e palestrante. Coautor de livros das áreas contábil

EDINO RIBEIRO GARCIA Contador, bacharel em direito, especialista em tributos diretos, contribuições para o PIS-Cofins e legislação societária, professor e palestrante. Coautor de livros das áreas contábil

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

MASTERSAF SMART MANUAL OPERACIONAL INTEGRAÇÃO ONESOURCE ECF

MASTERSAF SMART MANUAL OPERACIONAL MÓDULO INTEGRAÇÃO - ONESOURCE ECF 1 SUMÁRIO INTRODUÇÃO... 3 SOBRE O ONESOURCE ECF...4 PÚBLICO ALVO...4 LANÇAMENTOS CONTÁBEIS...5 EXPORTAÇÃO DOS DADOS...6 INTEGRAÇÃO DOS

MASTERSAF SMART MANUAL OPERACIONAL MÓDULO INTEGRAÇÃO - ONESOURCE ECF 1 SUMÁRIO INTRODUÇÃO... 3 SOBRE O ONESOURCE ECF...4 PÚBLICO ALVO...4 LANÇAMENTOS CONTÁBEIS...5 EXPORTAÇÃO DOS DADOS...6 INTEGRAÇÃO DOS

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

Cruzamentos: ECD e ECF. Cruzamentos: ECD e ECF

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Ágio Contábil e Fiscal

Ágio Contábil e Fiscal Idésio S. Coelho Diretor Técnico do IBRACON São Paulo, 27 de novembro de 2012 2 RTT Postulado As alterações introduzidas pela Lei n o 11.638/07 e pela Lei n o 11.941/09, que modifiquem

Ágio Contábil e Fiscal Idésio S. Coelho Diretor Técnico do IBRACON São Paulo, 27 de novembro de 2012 2 RTT Postulado As alterações introduzidas pela Lei n o 11.638/07 e pela Lei n o 11.941/09, que modifiquem

1. Registro 0000 (ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DO EMPRESÁRIO OU DA SOCIEDADE EMPRESÁRIA ).

.") SPED Contábil Alterações do Layout 3.0 Produto : RM TOTVS Gestão Contábil 11.82 Processo : SPED Contábil Subprocesso : Data da publicação : 16/04/15 Este documento tem o objetivo de apresentar as alterações

SPED Contábil Alterações do Layout 3.0 Produto : RM TOTVS Gestão Contábil 11.82 Processo : SPED Contábil Subprocesso : Data da publicação : 16/04/15 Este documento tem o objetivo de apresentar as alterações

Regime Tributário de Transição: as normas de contabilidade e os impactos fiscais

Regime Tributário de Transição: as normas de contabilidade e os impactos fiscais Palestrantes Natanael Martins José Antonio Minatel São Paulo, 20 de junho de 2012 Lei 11.638/07 (convergência aos padrões

Regime Tributário de Transição: as normas de contabilidade e os impactos fiscais Palestrantes Natanael Martins José Antonio Minatel São Paulo, 20 de junho de 2012 Lei 11.638/07 (convergência aos padrões

Guia de Instruções ECF. Guia de Instruções ECF

Guia de Instruções 1 Conteúdo Apresentação... 3 Instruções para... 4 1. Importação da e Recuperação da ECD... 4 2. Recuperação da ECD sem mapeamento para o Plano Referencial... 4 3. Recuperação da ECD

Guia de Instruções 1 Conteúdo Apresentação... 3 Instruções para... 4 1. Importação da e Recuperação da ECD... 4 2. Recuperação da ECD sem mapeamento para o Plano Referencial... 4 3. Recuperação da ECD

Lei /14. Distribuição de Dividendos Utilização balanço fiscal x societário na prática

Lei 12.973/14 Distribuição de Dividendos Utilização balanço fiscal x societário na prática 1. Quem está com você hoje? Luis Wolf Trzcina Sócio-diretor T. +55 21 3515.9262 E. ltrzcina@kpmg.com.br Lei 12.973/14

Lei 12.973/14 Distribuição de Dividendos Utilização balanço fiscal x societário na prática 1. Quem está com você hoje? Luis Wolf Trzcina Sócio-diretor T. +55 21 3515.9262 E. ltrzcina@kpmg.com.br Lei 12.973/14

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

Leiaute ECD x Sistema Office

Leiaute ECD x Sistema Office Índice 1. BLOCO 0: ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DO EMPRESÁRIO OU DA SOCIEDADE EMPRESÁRIA... 1 Registro 0000: Abertura do Arquivo Digital e Identificação do Empresário

Leiaute ECD x Sistema Office Índice 1. BLOCO 0: ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DO EMPRESÁRIO OU DA SOCIEDADE EMPRESÁRIA... 1 Registro 0000: Abertura do Arquivo Digital e Identificação do Empresário

F C O N T. Instrutor: Márcio Tonelli

F C O N T Instrutor: Márcio Tonelli (tt.consultoria.sped@gmail.com) CONVERGÊNCIA IFRS Direito positivo X Common Law CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL DE 1988 Dos Direitos e Garantias Fundamentais

F C O N T Instrutor: Márcio Tonelli (tt.consultoria.sped@gmail.com) CONVERGÊNCIA IFRS Direito positivo X Common Law CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL DE 1988 Dos Direitos e Garantias Fundamentais

Conceito...4 Obrigatoriedade...5 Blocos...6 Registros...7 Funcionamento no ERP Solution...9 Consistências...21 Lançamento de Encerramento...

Conceito...4 Obrigatoriedade...5 Blocos...6 Registros...7 Funcionamento no ERP Solution...9 Consistências...21 Lançamento de Encerramento...30 Informações Importantes... 32 Erros Comuns...33 O SPED Contábil

Conceito...4 Obrigatoriedade...5 Blocos...6 Registros...7 Funcionamento no ERP Solution...9 Consistências...21 Lançamento de Encerramento...30 Informações Importantes... 32 Erros Comuns...33 O SPED Contábil

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL SUMÁRIO INTRODUÇÃO...1 CONCEITO...1 GERAÇÃO...2 LEGISLAÇÃO...2 PARÂMETROS DE ESTABELECIMENTO... 3 GERAÇÃO DO ARQUIVO...4 GRAVAÇÃO DO ARQUIVO...5 PROGRAMA VALIDADOR E

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL SUMÁRIO INTRODUÇÃO...1 CONCEITO...1 GERAÇÃO...2 LEGISLAÇÃO...2 PARÂMETROS DE ESTABELECIMENTO... 3 GERAÇÃO DO ARQUIVO...4 GRAVAÇÃO DO ARQUIVO...5 PROGRAMA VALIDADOR E

SPED Escrituração Contábil Fiscal (ECF)

") SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Real. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da seguinte

SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Real. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da seguinte

expert PDF Trial SPED - Contábil e Fiscal Agosto 2014 Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ANO XXIII ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

IFRS International Financial Reporting Standards: as novas Práticas Contábeis e a Solução ERP Radar Empresarial.

IFRS International Financial Reporting Standards: as novas Práticas Contábeis e a Solução ERP Radar Empresarial. O que é o IFRS? IFRS International Financial Reporting Standards São Normas Internacionais

IFRS International Financial Reporting Standards: as novas Práticas Contábeis e a Solução ERP Radar Empresarial. O que é o IFRS? IFRS International Financial Reporting Standards São Normas Internacionais

ANO XXV ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014

ANO XXV - 2014-2ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014 IMPOSTO DE RENDA PESSOA JURÍDICA CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO (FCONT) - NORMAS GERAIS... Pág.573 REGIME TRIBUTÁRIO DE TRANSIÇÃO

ANO XXV - 2014-2ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014 IMPOSTO DE RENDA PESSOA JURÍDICA CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO (FCONT) - NORMAS GERAIS... Pág.573 REGIME TRIBUTÁRIO DE TRANSIÇÃO

OS IMPACTOS TRIBUTÁRIOS DECORRENTES A APLICAÇÃO DA DEPRECIAÇÃO SOCIETÁRIA NA APURAÇÃO DOS TRIBUTOS SOBRE O LUCRO O LUCRO A LUZ DA LEI /2014.

OS IMPACTOS TRIBUTÁRIOS DECORRENTES A APLICAÇÃO DA DEPRECIAÇÃO SOCIETÁRIA NA APURAÇÃO DOS TRIBUTOS SOBRE O LUCRO O LUCRO A LUZ DA LEI 12.973/2014. Autores: RIBEIRO; Alexandre Eduardo L. (PUC MINAS) MARINS;

OS IMPACTOS TRIBUTÁRIOS DECORRENTES A APLICAÇÃO DA DEPRECIAÇÃO SOCIETÁRIA NA APURAÇÃO DOS TRIBUTOS SOBRE O LUCRO O LUCRO A LUZ DA LEI 12.973/2014. Autores: RIBEIRO; Alexandre Eduardo L. (PUC MINAS) MARINS;

ECD PONTOS CRITICOS Debate e Principais Pontos de Dúvidas

ECD PONTOS CRITICOS Debate e Principais Pontos de Dúvidas Palestrante: Gisleise Nogueira Especialista Fiscal e Tributário da ALIZ, palestrante, instrutora. Contadora atuando há 15 anos na área fiscal e

ECD PONTOS CRITICOS Debate e Principais Pontos de Dúvidas Palestrante: Gisleise Nogueira Especialista Fiscal e Tributário da ALIZ, palestrante, instrutora. Contadora atuando há 15 anos na área fiscal e

ATIVIDADES PRÁTICAS LUCRO PRESUMIDO. 1) Com base nos conteúdos estudados calcule o IRPJ e CSLL, com base no Lucro Presumido Abaixo:

Com base nos conteúdos estudados calcule o IRPJ e CSLL, com base no Lucro Presumido Abaixo:") CURSO: CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO SEMESTRE: 2017 PERÍODO: 6 DATA: 08/11/2017 PROFESSOR: DANILO SILVA DE OLIVEIRA ACADÊMICO (A): ATIVIDADES PRÁTICAS LUCRO PRESUMIDO

CURSO: CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO SEMESTRE: 2017 PERÍODO: 6 DATA: 08/11/2017 PROFESSOR: DANILO SILVA DE OLIVEIRA ACADÊMICO (A): ATIVIDADES PRÁTICAS LUCRO PRESUMIDO

HOJE VAMOS FALAR SOBRE

e-lalur/e-lacs HOJE VAMOS FALAR SOBRE 1. Conceitos O que é Finalidade 2. Obrigatoriedade/Apuração 3. Escrituração e Reflexos Do que o livro é composto Lalur Partes A e B O que muda com a ECF Registros

e-lalur/e-lacs HOJE VAMOS FALAR SOBRE 1. Conceitos O que é Finalidade 2. Obrigatoriedade/Apuração 3. Escrituração e Reflexos Do que o livro é composto Lalur Partes A e B O que muda com a ECF Registros

REGRAS INTERNACIONAIS

REGRAS INTERNACIONAIS A ESSÊNCIA SOBRE A FORMA IASB - INTERNATIONAL ACCOUTING STANDARDS BOARDS EMISSOR DOS IFRS IFRS INTERNATIONAL FINANCIAL REPORTING STANDARDS PADRÕES INTERNACIONAIS DE CONTABILIDADE

REGRAS INTERNACIONAIS A ESSÊNCIA SOBRE A FORMA IASB - INTERNATIONAL ACCOUTING STANDARDS BOARDS EMISSOR DOS IFRS IFRS INTERNATIONAL FINANCIAL REPORTING STANDARDS PADRÕES INTERNACIONAIS DE CONTABILIDADE

Lucro Fiscal x Lucro Societário

Lei n o 12. 973/14 Lucro Fiscal x Lucro Societário Alterações Práticas na Atividade Comercial Prof. Eric Aversari Martins Um Breve Histórico 11.638/07 Harmonização das Normas Contábeis 11.941/09 Instituição

Lei n o 12. 973/14 Lucro Fiscal x Lucro Societário Alterações Práticas na Atividade Comercial Prof. Eric Aversari Martins Um Breve Histórico 11.638/07 Harmonização das Normas Contábeis 11.941/09 Instituição

ECD Responde Escrituração Contábil Digital. Consultoria Tributária Abril/2016

ECD Responde Escrituração Contábil Digital Consultoria Tributária Abril/2016 EQUIPE DE CONSULTORIA TRIBUTÁRIA 2 Programação 1. Conceitos sobre a ECD; 2. Principais Novidades Leiaute 4.0. 3. Linha de Produto;

ECD Responde Escrituração Contábil Digital Consultoria Tributária Abril/2016 EQUIPE DE CONSULTORIA TRIBUTÁRIA 2 Programação 1. Conceitos sobre a ECD; 2. Principais Novidades Leiaute 4.0. 3. Linha de Produto;

ECF Responde. Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

e-lalur: Como proceder em casos de Prejuízo Contábil

e-lalur: Como proceder em casos de Prejuízo Contábil 1 Sumário Apresentação... 3 É importante saber... 3 Qual e-lalur configurar?... 4 Qual o ponto de partida do e-lalur?... 5 O e-lalur se baseia no seu

e-lalur: Como proceder em casos de Prejuízo Contábil 1 Sumário Apresentação... 3 É importante saber... 3 Qual e-lalur configurar?... 4 Qual o ponto de partida do e-lalur?... 5 O e-lalur se baseia no seu

13/06/2016 SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES Prof. Fellipe Guerra Ceará, 10 de Junho de 2016.

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

e-lalur: Empresas do Lucro Real

e-lalur: Empresas do Lucro Real 1 Sumário Apresentação... 3 É importante saber... 3 Qual e-lalur configurar?... 4 Qual o ponto de partida do e-lalur?... 5 O e-lalur se baseia no seu Lucro Contábil do Período...

e-lalur: Empresas do Lucro Real 1 Sumário Apresentação... 3 É importante saber... 3 Qual e-lalur configurar?... 4 Qual o ponto de partida do e-lalur?... 5 O e-lalur se baseia no seu Lucro Contábil do Período...

COD_MOD Código do modelo do documento fiscal conforme a C 002* - N

REGISTRO F500: CONSOLIDAÇÃO DAS OPERAÇÕES DA PESSOA JURÍDICA SUBMETIDA AO REGIME DE TRIBUTAÇÃO COM BASE NO LUCRO PRESUMIDO INCIDÊNCIA DO PIS/PASEP E DA COFINS PELO REGIME DE CAIXA Registro especifico para

REGISTRO F500: CONSOLIDAÇÃO DAS OPERAÇÕES DA PESSOA JURÍDICA SUBMETIDA AO REGIME DE TRIBUTAÇÃO COM BASE NO LUCRO PRESUMIDO INCIDÊNCIA DO PIS/PASEP E DA COFINS PELO REGIME DE CAIXA Registro especifico para

INSTRUÇÃO NORMATIVA RFB Nº 1.753, DE

INSTRUÇÃO NORMATIVA RFB Nº 1.753, DE 30.10.2017 Dispõe sobre os procedimentos para anular os efeitos dos atos administrativos emitidos com base em competência atribuída por lei comercial que contemplem

INSTRUÇÃO NORMATIVA RFB Nº 1.753, DE 30.10.2017 Dispõe sobre os procedimentos para anular os efeitos dos atos administrativos emitidos com base em competência atribuída por lei comercial que contemplem

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

Controvérsias da Lei nº /2014: Moeda Funcional, JCP e Dividendos. Sergio André Rocha

14/07/2017 Controvérsias da Lei nº 12.973/2014: Moeda Funcional, JCP e Dividendos Sergio André Rocha sergio.andre@sarocha.com.br www.sarocha.com.br Parte I Desoneração de Dividendos Pós IFRS 2 1. Fundamentos

14/07/2017 Controvérsias da Lei nº 12.973/2014: Moeda Funcional, JCP e Dividendos Sergio André Rocha sergio.andre@sarocha.com.br www.sarocha.com.br Parte I Desoneração de Dividendos Pós IFRS 2 1. Fundamentos

Geração do SPED Contábil

Geração do SPED Contábil Geração do SPED Contábil Para facilitar o entendimento da rotina de geração do SPED Contábil no Sistema Cordilheira, a equipe de Suporte Técnico da EBS Sistemas disponibilizou

Geração do SPED Contábil Geração do SPED Contábil Para facilitar o entendimento da rotina de geração do SPED Contábil no Sistema Cordilheira, a equipe de Suporte Técnico da EBS Sistemas disponibilizou

Em Busca da Neutralidade Tributária do Novo Padrão Contábil após a Lei nº /14. Sergio André Rocha (UERJ)

") V CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL Em Busca da Neutralidade Tributária do Novo Padrão Contábil após a Lei nº 12.973/14 Sergio André Rocha (UERJ) As Cinco Situações da Lei nº 12.973/14 Situação

V CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL Em Busca da Neutralidade Tributária do Novo Padrão Contábil após a Lei nº 12.973/14 Sergio André Rocha (UERJ) As Cinco Situações da Lei nº 12.973/14 Situação

LUCRO REAL ECF (Apuração e Preenchimento) Expositor: Alberto Gonçalves 2015

Expositor: Alberto Gonçalves 2015") Conselho Regional de Contabilidade do Estado do Rio de Janeiro LUCRO REAL ECF (Apuração e Preenchimento) Expositor: Alberto Gonçalves contato@agmcontadores.com.br 2015 Julho-2015 direitos autorais exclusivos

Conselho Regional de Contabilidade do Estado do Rio de Janeiro LUCRO REAL ECF (Apuração e Preenchimento) Expositor: Alberto Gonçalves contato@agmcontadores.com.br 2015 Julho-2015 direitos autorais exclusivos

Sped ECF. Uma solução para apurar o imposto de renda pessoa jurídica

Sped ECF by ROFF Labs Uma solução para apurar o imposto de renda pessoa jurídica Sumário 1 A solução Sped ECF by ROFF Labs 2 Sobre o ROFF Labs 2 Uma Solução para apuração dos impostos IRPJ e CSLL Integrado

Sped ECF by ROFF Labs Uma solução para apurar o imposto de renda pessoa jurídica Sumário 1 A solução Sped ECF by ROFF Labs 2 Sobre o ROFF Labs 2 Uma Solução para apuração dos impostos IRPJ e CSLL Integrado

1. O que é a ECF? Obrigatoriedade Prazo de entrega Benefícios do Sped Blocos Iniciando a configuração

2016 1 1. O que é a ECF?...4 2. Obrigatoriedade...5 3. Prazo de entrega...8 4. Benefícios do Sped...9 5. Blocos...10 6. Iniciando a configuração...13 7. Associação das Contas...14 8. Cadastro dos Sócios...20

2016 1 1. O que é a ECF?...4 2. Obrigatoriedade...5 3. Prazo de entrega...8 4. Benefícios do Sped...9 5. Blocos...10 6. Iniciando a configuração...13 7. Associação das Contas...14 8. Cadastro dos Sócios...20

Manual do Usuário Geração do Arquivo ECF

Manual do Usuário 1 Conteúdo Apresentação... 3 Alterações... 4 1. Sistema > Empresas... 4 2. Sistema > Configurar > GERAL... 4 3. Cadastro > Sócios ou Outros > Criar... 5 4. Cadastro > Sócios ou Outros

Manual do Usuário 1 Conteúdo Apresentação... 3 Alterações... 4 1. Sistema > Empresas... 4 2. Sistema > Configurar > GERAL... 4 3. Cadastro > Sócios ou Outros > Criar... 5 4. Cadastro > Sócios ou Outros

Blocos de composição da ECF

Blocos de composição da ECF Bloco 0 - Abertura e Identificação Descrição do Bloco: Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Registro 0000: Abertura do Arquivo Digital

Blocos de composição da ECF Bloco 0 - Abertura e Identificação Descrição do Bloco: Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Registro 0000: Abertura do Arquivo Digital

Das regras contábeis internacionais às alterações SUFIS internas e seus efeitos tributários. COMAC COPES COFIS Ricardo de Souza Moreira

Das regras contábeis internacionais às alterações SUFIS internas e seus efeitos tributários COMAC COPES COFIS Ricardo de Souza Moreira As opiniões apresentadas são pessoais e não representam o posicionamento

Das regras contábeis internacionais às alterações SUFIS internas e seus efeitos tributários COMAC COPES COFIS Ricardo de Souza Moreira As opiniões apresentadas são pessoais e não representam o posicionamento

ECF e a história do Lalur

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

Implicações da Lei /14 na inter-relação entre a Contabilidade e o Direito. Marcelo Coletto Pohlmann

Implicações da Lei 12.973/14 na inter-relação entre a e o Direito Marcelo Coletto Pohlmann 1)Panorama normativo contábil: evolução Abordagem proposta 2)Análise quanto ao alcance da neutralidade tributária

Implicações da Lei 12.973/14 na inter-relação entre a e o Direito Marcelo Coletto Pohlmann 1)Panorama normativo contábil: evolução Abordagem proposta 2)Análise quanto ao alcance da neutralidade tributária

ESTUDO DE CASO. Os Novos Ajustes da Lei

ESTUDO DE CASO Os Novos Ajustes da Lei 11.638 Os Novos Ajustes da Lei 11.638 As demonstrações financeiras foram elaboradas com base nas práticas contábeis adotadas no Brasil e normas da Comissão de Valores

ESTUDO DE CASO Os Novos Ajustes da Lei 11.638 Os Novos Ajustes da Lei 11.638 As demonstrações financeiras foram elaboradas com base nas práticas contábeis adotadas no Brasil e normas da Comissão de Valores

e-lalur: Como proceder em casos de Prejuízo Contábil

e-lalur: Como proceder em casos de Prejuízo Contábil 1 Sumário Apresentação... 3 É importante saber... 3 Qual e-lalur configurar?... 4 Qual o ponto de partida do e-lalur?... 5 O e-lalur se baseia no seu

e-lalur: Como proceder em casos de Prejuízo Contábil 1 Sumário Apresentação... 3 É importante saber... 3 Qual e-lalur configurar?... 4 Qual o ponto de partida do e-lalur?... 5 O e-lalur se baseia no seu

Palestra. expert PDF. Trial. Escrituração Contábil Fiscal - Ajustes e Aspectos Práticos. Setembro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Boletim de Implementação BC Escrituração Contábil Digital ECD Layout 3.0

BC12140 Escrituração Contábil Digital ECD Layout 3.0 Sumário Apresentação... 3 Procedimentos... 4 Implementações Existentes no Boletim... 5 2 Apresentação A Support Informática disponibiliza o boletim

BC12140 Escrituração Contábil Digital ECD Layout 3.0 Sumário Apresentação... 3 Procedimentos... 4 Implementações Existentes no Boletim... 5 2 Apresentação A Support Informática disponibiliza o boletim