Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores

|

|

|

- Airton Chaplin Varejão

- 5 Há anos

- Visualizações:

Transcrição

1 Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA ECF 1

2 Sumário ECF_ Leiaute 4 Ato Dec.Cofis 84/ CONCEITO... 4 INFORMAÇÃO ADICIONAL... 4 PRAZOS... 4 Calendário de entrega da obrigação acessória conforme a ocorrência:... 5 PENALIDADES... 5 OPERACIONALIZAÇÃO 1:... 6 PASSO A PASSO_1:... 7 ASSINATURAS... 8 PASSO A PASSO_2:... 8 Mais de um arquivo ECD:... 8 Mais de um CONTADOR responsavel:... 9 E se o plano de contas mudar:... 9 Bloco L e M Lucro Real Tela da ECF: VALIDAÇÃO: PREJUIZO FICAL/CONTÁBIL LUCRO PRESUMIDO regra que obriga a entrega da ECD para empresas tributadas pelo LP TIPO DE ESCRITURAÇÃO BLOCO P APURAÇÃO IMUNES E ISENTAS Registro X DEREX - BLOCO V IN SRF 726/ Bloco W: Declaração País-a-País

3 BLOCO X INFORMAÇÕES ECONOMICAS BLOCO Y (INFORMAÇÕES GERAIS) Registro Y520: Pagamentos/Recebimentos do Exterior ou de Não Residentes Registro Y570: Demonstrativo do Imposto de Renda e CSLL Retidos na Fonte Registro Y580: Doações a Campanhas Eleitorais Registro Y600: Identificação de Sócios ou Titular Registro Y611: Rendimentos de Dirigentes, Conselheiros, Sócios ou Titular MALHA Y612: Rendimentos de Dirigentes e Conselheiros Imunes ou Isentas Registro Y671: Outras Informações Registro Y672: Outras Informações (Lucro Presumido ou Lucro Arbitrado) Registro Y680: Mês das Informações de Optantes pelo Refis (Lucros Real, Presumido e Arbitrado) Registro Y800: Outras Informações CONSIDERAÇÕES FINAIS: A preparação da ECF inicia na geração da ECD Importante: CRUZAMENTO Verifique se a ECF esta de acordo com: O que é analisado?

4 ECF_ Leiaute 4 Ato Dec.Cofis 84/2017 IN 1.422/13, IN RFB nº 1.420/2013 A Escrituração Contábil Fiscal (ECF) substitui a DIPJ, a partir do ano-calendário 2014, todas as PJ, inclusive as equiparadas, imunes e isentas e SCP, deverão apresentar a declaração de forma centralizada pela matriz. CONCEITO A ECF é uma obrigação acessoria anual, parte integrante do SPED, se reporta às operações que influenciaram na formação da Base de Calculo e valor calculado do IRPJ/CSLL de qualquer dos regimes tributários (Lucro Presumido,Lucro Arbitrado,Lucro Real). INFORMAÇÃO ADICIONAL O manual da ECF.doc tem 578 paginas de informação. O Perguntas e Respostas PJ 2018 da RFB (atualizado ate ), tem 750 páginas, divididos em 28 capitulos, que são recomendadas a leitura com atenção. PRAZOS Normal: último dia útil do mês de julho do ano seguinte ao ano-calendário a que se refere. (IN 1524/14) Especial: nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação (3º mês) 4

5 Calendário de entrega da obrigação acessória conforme a ocorrência: PENALIDADES Lucro Real: multas previstas no art. 8º-A da Lei , de 13 de maio de 2014 Lucro presumido: multas previstas no art. 57 da Medida Provisória nº , de 24 de agosto de 2001 OBS: há multa por apresentar declaração, demonstrativo ou escrituração digital com informações inexatas, incompletas ou omitidas: (ECD, ECF,..) 0,2%, sobre o faturamento do mês anterior ao da entrega da declaração. O código DARF- ECF 3624/2 Multa atraso Demais PJ 3624/3 Multa atraso Lucro Real 5

6 OPERACIONALIZAÇÃO 1: Demonstração dos Blocos da ECF, nome e descrição; 6

7 Orientação: As empresas/escritorios responsaveis pela geração do arquivo da ECF, devem estar atentos: Os lançamentos, as contas e processos internos precisam ser revistos. O processo de conformidade entre as declarações exige dedicação de tempo e conhecimento para conciliar os blocos, sua transferencia de saldos, etc Importante: Recomendação de Não Fazer: Uma atenção especial foi dada no Relacionamento entre as contas contábeis? (NÃO OBRIGATORIO NA ECD) Alinhar o relacionamento entre o Plano de Contas utilizado pela empresa e o Plano de Contas Referencial, é muito importante para a ECF, facilita quando feito na ECD. Revisão das formulas do sistema, que preenchem os registros de cada bloco. Após o envio da ECD e ECF, NUNCA altere os lançamentos, apurações, SALDOS, etc.. se ocorrer, saiba que PODERA TER de RETIFICAR tanto a ECD quanto a ECF anterior, ANTES de iniciar a geração da nova ECD (maio) e ECF (julho). Sob pena de não ter a ECF do ano validada. Mas para retificar ECD não é tão facil. (Lembre-se do Termo de Substituição) PASSO A PASSO_1: separando o que precisa: Identifique a onde estão salvos os (ultimos) arquivos necessarios para a ECF: o Arquivo ECD enviado em ABRIL/18 o Arquivo ECF enviado em 2017 o Arquivo ECF, gerado pelo sistema (julho) Importe e instale a ultima versão da ECF versão 4 ou maior Veja a validade do e-cnpj ou e-cpf do contador, do responsavel ou da empresa 7

8 ASSINATURAS Verifique a validade do e-cnpj ou e-cpf dos que irão assinar a ECF: Podem ser utilizados o A1 ou A3; São obrigatórias 2 assinaturas: 1.do contabilista (e-cpf) 1.da PJ, ou seu representante legal (e-cnpj/e-cpf) A ECF também pode ser assinada por um procurador, desde que o responsável pela empresa autorize mediante procuração obtida no site da RFB. PASSO A PASSO_2: Após instalar a ECF em seu computador: -Importe o arquivo ECF do ano gerado pelo sistema; -Importe o arquivo ECD transmitido -Importe o arquivo da ECF do ano imediatamente anterior (se não o tiver baixe pelo ReceitaNetBx) Mais de um arquivo ECD: Se tiver entregue a ECD em mais de 1 arquivo, por opção ou por que houve troca de socio responsavel ou de contador, a ECF recuperara todos os arquivos do periodo. 8

9 Mais de um CONTADOR responsavel: a ECD pode ter varios arquivos ref a periodo de responsabilidade de cada contador, MAS na ECF somente o atual contador podera gerar e assinar o ano INTEIRO, por isso é importante que seja revisada com mais cuidado. E se o plano de contas mudar: O registro I157 mapeamento entre os 2 planos. Pode ser feito na ECD ou na ECF. de/para entre planos, no Bloco J se for manual. 9

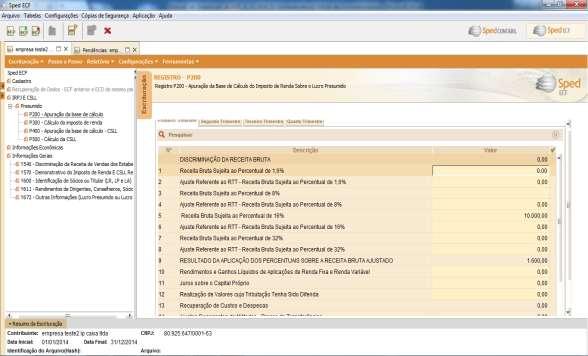

10 Bloco L e M Lucro Real Tela da ECF: 10

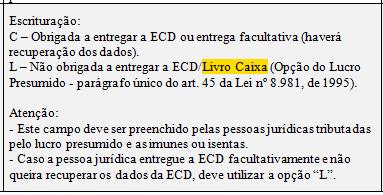

11 VALIDAÇÃO: Após recuperar a ECD do período e a ECF do período anterior, passe pelo validador para verificar a consistência dos dados. Erros e advertências podem ocorrer, recomenda-se a verificação individual dos problemas apontados. A ECF faz a conferencia dos saldos de Balancete e receitas, assim como das apurações de IRPJ e CSLL, e aponta estas divergências, quando impedem o envio são consideradas erros, quando não, considera advertência. PREJUIZO FICAL/CONTÁBIL A ECF disponibiliza tabelas dinâmicas para auxiliar na confecção dos demonstrativos de apuração do lucro, através delas, se pode identificar possíveis equívocos ocorridos na apuração durante o ano, ou mesmo utiliza-las para evita-los a cada trimestre. LUCRO PRESUMIDO A opção pela apuração do IRPJ com base no lucro presumido é irretratavel para o ano-calendario (Lei 9.718/98,art.13,parag.1º) Podem optar pelo Lucro Presumido as PJ que não estando obrigadas por Lei ao regime de LR, tenham auferido, no ano-calendario anterior, receita bruta igual ou inferior a R$ ,00 (Lei /13) regra que obriga a entrega da ECD para empresas tributadas pelo LP. -Distribuição de lucro, sem incidência do IRRF -parcela de lucros ou dividendos superiores ao valor da BC do IRPJ diminuída dos impostos e contribuições a que estiver sujeita. 11

12 TIPO DE ESCRITURAÇÃO BLOCO P APURAÇÃO 12

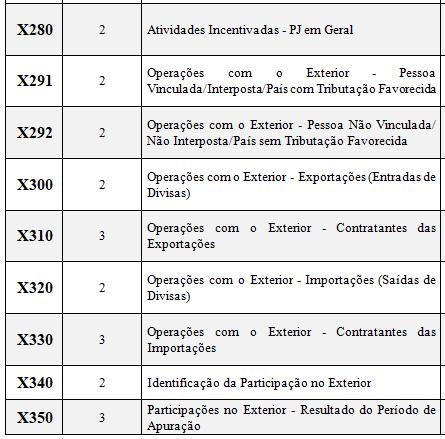

13 IMUNES E ISENTAS Blocos relacionados Registro X

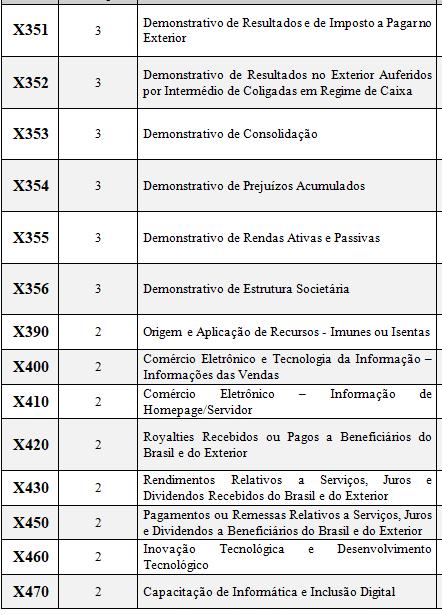

14 DEREX - BLOCO V IN SRF 726/07 -apresenta as instituições financeiras, o país e a moeda nos quais houveram aplicações financeiras, investimentos e pagamento de obrigações próprias do exportador -art. 6º -as informações dos procuradores, representantes ou agentes no exterior, responsáveis pela movimentação das contas bancárias -art. 7º -Informa o código, a descrição e os valores de aplicações financeiras, investimentos e pagamento de obrigações próprias do exportador, MENSAL Bloco W: Declaração País-a-País IN RFB 1.681/2016 A DPP consiste em um relatório anual por meio do qual grupos multinacionais deverão fornecer à administração tributária da jurisdição de residência para fins tributários de seu controlador final diversas informações e indicadores relacionados à localização de suas atividades, à alocação global de renda e aos impostos pagos e devidos. identificando todas as jurisdições nas quais os grupos multinacionais operam, bem como todas as entidades integrantes do grupo localizadas nessas jurisdições e as atividades econômicas que desempenham. BLOCO X INFORMAÇÕES ECONOMICAS Este registro deve ser preenchido somente pelas PJ que tenham direito à isenção ou redução do imposto de renda, reconhecido pelo órgão competente, em virtude do exercício de atividades incentivadas. A PJ deve informar individualmente todos os benefícios fiscais a que teve direito e o seu respectivo projeto. 14

15 15

16 16

17 BLOCO Y (INFORMAÇÕES GERAIS) Registro Y520: Pagamentos/Recebimentos do Exterior ou de Não Residentes Registro Y540: Discriminação da Receita de Vendas dos Estabelecimentos por Atividade Econômica Este registro será habilitado para todas as pessoas jurídicas, para discriminação da receita de vendas dos estabelecimentos por atividade econômica, quando for o caso. Registro Y570: Demonstrativo do Imposto de Renda e CSLL Retidos na Fonte Neste registros devem ser prestadas informações sobre todo o imposto de renda (IRRF) e contribuição social sobre o lucro líquido (CSLL) retidos na fonte durante o período abrangido pela declaração, limitadas a registros (em ordem decrescente de valor), incidentes sobre as receitas que compõem a base de cálculo do tributo devido. Registro Y580: Doações a Campanhas Eleitorais Registro Y600: Identificação de Sócios ou Titular Este registro deve ser preenchido pela pessoa jurídica com titular no período de apuração dados dos maiores sócios ou do Registro Y611: Rendimentos de Dirigentes, Conselheiros, Sócios ou Titular Este registro deve ser preenchido pela pessoa jurídica com dados dos maiores dirigentes, sócios ou do titular (até o limite de 999) que receberam rendimentos no período de apuração. 17

18 MALHA A analise da RFB será feita primeiramente na ECF, este valor é comparado com as informações da ECD L300 (LR) ou P150 (LP) A empresa comprova na ECD de que o Lucro excedente ao calculo pode ser distribuido: Informa na DIRF que é renda isenta Informa na DIRPF como renda isenta Informa na ECF Y600 o valor distribuido. Y612: Rendimentos de Dirigentes e Conselheiros Imunes ou Isentas Este registro deve ser preenchido pela pessoa jurídica imune ou isenta de IRPJ com a informação dos rendimentos de dirigentes e conselheiros Registro Y671: Outras Informações Este registro deve ser preenchido por todas as pessoas jurídicas que apuraram o imposto de renda com base no lucro real. 18

Registro Y800: Outras Informações Este registro")

19 Registro Y672: Outras Informações (Lucro Presumido ou Lucro Arbitrado) Registro Y680: Mês das Informações de Optantes pelo Refis (Lucros Real, Presumido e Arbitrado) Registro Y800: Outras Informações Este registro permite que seja anexado um arquivo em formato texto RTF (Rich Text Format), que se destina a receber informações que devam constar da ECF, tais como demonstrativos não previstos no leiaute, laudos, relatórios, etc. 19

20 CONSIDERAÇÕES FINAIS: A preparação da ECF inicia na geração da ECD. Quando a empresa importa a ECD, a ECF colhe as informações para preencher o calculo do IRPJ e CSLL. Recolhe da DRE o valor bruto das vendas, diminui as devoluções e descontos. Na contabilidade (ECD) deve ser verificado se estas contas somadas por trimestre são exatamente o valor da Base de Calculo dos referidos impostos. Por isso, observe quando da integração entre a fiscal e a contabil, se os valores foram lançados corretamente conciliando o trimestre com o calculo fiscal realizado, que já pode ser feito a cada trimestre. Evite preencher o PVA da ECF se ocorrer diferenças, recomenda-se informar no Y800 da ECF e lançar na N.E. do proximo periodo O e-lalur e o e-lacs devem ser revisados para não apontar um valor na ECD e outro na ECF. Importante: a ECD informa as Demonstrações a ECF demonstra o calculo A retificação da ECF poderá ser realizada em até 5 anos. Caso seja retificada a ECF de determinado ano, talvez seja necessário retificar as ECF dos anos posteriores em virtude do controle de saldos da ECF, MAS atenção com os saldos da ECD. CRUZAMENTO O cruzamento da RFB ocorre com a entrega dos demais SPED s, ou seja: Verifique se a ECF esta de acordo com: 12 Sped Contribuições do periodo 12 Sped Fiscal do periodo DIRF do ano PerdComp (se entregue) ECD DCTF 20

21 O que é analisado? -Sped Contribuições: Valor receitas e BC impostos, retenções por fornecedor -Sped Fiscal: Valor Receita total, devoluções, abatimentos Valor ICMS, Energia, Estoques -DIRF/Reinf: Valor retenções PJ e PF, Distribuição Lucros SPED ECD: Vinculo do Plano de contas da empresa com o Plano de contas referencial Centro de custos Saldo de contas contabeis, inclusive transporte BP,DRE, Contas referenciais cfe apuração (trim/ano) Livro Caixa, movimento financeiro,... PerdComp Valor saldo negativo e creditos quitados DCTF Valor IRPJ/CSLL apurado/pago/parcelado A ECF tem fundamental relevancia no processo, e é com ela que o periodo termina em compliance fiscal. Agradeço Daisy Machado Consultora, pós graduada em Contabilidade Forense e Investigação de Fraudes (Unyleya/RJ) CONTATO: planper@planper.com.br

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF 1 Configurações para ECF Atualização do sistema Office Antes de iniciar as configurações e gerar o arquivo é obrigatória a atualização

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF 1 Configurações para ECF Atualização do sistema Office Antes de iniciar as configurações e gerar o arquivo é obrigatória a atualização

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

ECF - Tela Introdução. Tópicos

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

Maio/2017. MAPA ETÉCNICO FISCAL - facebook/mapaetecnicofiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

ECF e a história do Lalur

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

ECF 2018 Escrituração Contábil Fiscal.

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

ECF Responde. Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

Cruzamentos: ECD e ECF. Cruzamentos: ECD e ECF

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Blocos de composição da ECF

Blocos de composição da ECF Bloco 0 - Abertura e Identificação Descrição do Bloco: Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Registro 0000: Abertura do Arquivo Digital

Blocos de composição da ECF Bloco 0 - Abertura e Identificação Descrição do Bloco: Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Registro 0000: Abertura do Arquivo Digital

CÂMARA JAPONESA. Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá Novembro 2014

Ricardo Bonfá Novembro 2014") CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal. Introdução

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

Terceiro Setor. Apresentação da ECF

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

expert PDF Trial SPED - Escrituração Contábil Digital Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

13/06/2016 SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES Prof. Fellipe Guerra Ceará, 10 de Junho de 2016.

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

SPED Contábil na Prática Escrituração Contábil Digital

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

Escrituração Contábil Fiscal (ECF)

") Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

FORTES FISCAL ECONTÁBIL ECF LUCRO PRESUMIDO

FORTES FISCAL ECONTÁBIL ECF LUCRO PRESUMIDO Esse manual tem o objetivo de demonstrar como será realizada a geração da ECF de uma empresa optante pelo Lucro presumido no Fortes Fiscal. O que é a ECF? A

FORTES FISCAL ECONTÁBIL ECF LUCRO PRESUMIDO Esse manual tem o objetivo de demonstrar como será realizada a geração da ECF de uma empresa optante pelo Lucro presumido no Fortes Fiscal. O que é a ECF? A

- Acrescentada a opção Optante pela extinção do RTT em 2014 ; - Removida a opção Apuração e Informações de IPI e Período ;

IRPJ-LALUR 2015 2.0 PRINCIPAIS ALTERAÇÕES NO SISTEMA Orientamos que na versão 1.2 façam backup da base de dados do LALUR. É importante imprimir as fichas calculadas 9, 11, 16 e 17 para a conferência nos

IRPJ-LALUR 2015 2.0 PRINCIPAIS ALTERAÇÕES NO SISTEMA Orientamos que na versão 1.2 façam backup da base de dados do LALUR. É importante imprimir as fichas calculadas 9, 11, 16 e 17 para a conferência nos

Estruturando as Rotinas Contábeis para a ECF

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

CONSULTORIA DE SEGMENTOS

ECD RESPONDE CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. ECD Responde. Conceitos sobre a ECD. Principais novidades no leiaute 5. 2. Linha de Produto. Novidades no produto Protheus leiaute 5. 3.

ECD RESPONDE CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. ECD Responde. Conceitos sobre a ECD. Principais novidades no leiaute 5. 2. Linha de Produto. Novidades no produto Protheus leiaute 5. 3.

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

ECF- Escrituração Contábil Fiscal 2015

ECF- Escrituração Contábil Fiscal 2015 Versão 1.2 (26/08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao

ECF- Escrituração Contábil Fiscal 2015 Versão 1.2 (26/08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao

SPED Escrituração Contábil Fiscal (ECF)

") SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Real. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da seguinte

SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Real. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da seguinte

Leiaute ECD x Sistema Office

Leiaute ECD x Sistema Office Índice 1. BLOCO 0: ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DO EMPRESÁRIO OU DA SOCIEDADE EMPRESÁRIA... 1 Registro 0000: Abertura do Arquivo Digital e Identificação do Empresário

Leiaute ECD x Sistema Office Índice 1. BLOCO 0: ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DO EMPRESÁRIO OU DA SOCIEDADE EMPRESÁRIA... 1 Registro 0000: Abertura do Arquivo Digital e Identificação do Empresário

ANO XXIX ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

Escrituração Contábil Fiscal ECF José Jayme Moraes Junior

Escrituração Contábil Fiscal ECF José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECF e da ECD Apresentação: 04/2018 ECF RESUMO DA APRESENTAÇÃO E C F Escrituração

Escrituração Contábil Fiscal ECF José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECF e da ECD Apresentação: 04/2018 ECF RESUMO DA APRESENTAÇÃO E C F Escrituração

TUTORIAL PRÁTICO ECF

HITECNET INFORMÁTICA 55 13 3797-7400 0800-164474 www.hitecnet.com.br hitec@hitecnet.com.br Cadastros 1) Cadastro > Empresa 2) Cadastro > Contador 3) Documentação > Sócios TUTORIAL PRÁTICO ECF Plano de

HITECNET INFORMÁTICA 55 13 3797-7400 0800-164474 www.hitecnet.com.br hitec@hitecnet.com.br Cadastros 1) Cadastro > Empresa 2) Cadastro > Contador 3) Documentação > Sócios TUTORIAL PRÁTICO ECF Plano de

Seminário. Escrituração Contábil Fiscal: cruzamento informações com as obrigações acessórias - "Pontos de atenção" Junho/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD)

") ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

ECF DO INÍCIO AO FIM: O PASSO A PASSO PARA VOCÊ AUDITAR A ECF COM AS FERRAMENTAS DA

ECF DO INÍCIO AO FIM: O PASSO A PASSO PARA VOCÊ AUDITAR A ECF COM AS FERRAMENTAS DA Índice Introdução Quais arquivos você deve separar Como realizar a auditoria O que geramos de resultado para você e-atendimento

ECF DO INÍCIO AO FIM: O PASSO A PASSO PARA VOCÊ AUDITAR A ECF COM AS FERRAMENTAS DA Índice Introdução Quais arquivos você deve separar Como realizar a auditoria O que geramos de resultado para você e-atendimento

Sped ECF. Tutorial WinThor e Informações Gerais

Sped ECF Tutorial WinThor e Informações Gerais O que é? A ECF (Escrituração Contábil Fiscal) é uma obrigação anual das empresas, instituída pela Receita Federal do Brasil e trata-se da unificação de informações

Sped ECF Tutorial WinThor e Informações Gerais O que é? A ECF (Escrituração Contábil Fiscal) é uma obrigação anual das empresas, instituída pela Receita Federal do Brasil e trata-se da unificação de informações

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015

Junho de 2015") Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL Parte 02.

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 02 Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido

ECD ESCRITURAÇÃO CONTÁBIL DIGITAL 2018 Parte 02 Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido Passo a Passo: Substituição do Livro Digital Transmitido

Escrituração. Contábil Digital. Escrituração Contábil. Digital (ECD) e Escrituração Contábil. Fiscal (ECF) Novidades 2018

e Escrituração Contábil. Fiscal (ECF) Novidades 2018") Escrituração Escrituração Contábil Contábil Digital Digital (ECD) e Escrituração Contábil Novidades 2018 Fiscal (ECF) Instragram: @prof.fellipeguerra Facebook: Professor Fellipe Guerra Blog: contabilidade.blog.br

Escrituração Escrituração Contábil Contábil Digital Digital (ECD) e Escrituração Contábil Novidades 2018 Fiscal (ECF) Instragram: @prof.fellipeguerra Facebook: Professor Fellipe Guerra Blog: contabilidade.blog.br

ESCRITURAÇÃO CONTÁBIL FISCAL

ESCRITURAÇÃO CONTÁBIL FISCAL CONTEUDO Todas as operações que influenciaram a composiçã o da base de cálculo e o valor do IRPJ e da CSLL PRAZO BASE LEGAL IN 1307/2013; 1422/2013; 1524/2014 OBRIGAÇÃO DE

ESCRITURAÇÃO CONTÁBIL FISCAL CONTEUDO Todas as operações que influenciaram a composiçã o da base de cálculo e o valor do IRPJ e da CSLL PRAZO BASE LEGAL IN 1307/2013; 1422/2013; 1524/2014 OBRIGAÇÃO DE

Sped ECF. Escrituração Contábil Fiscal. Copyright Todos os direitos reservados. Control Informática. Sped ECF

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

ECF Lucro Presumido Regras Gerais. 1. Instrução Normativa RFB nº 1.422/ Eventos Especiais Blocos do Arquivo...

ECF Lucro Presumido Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro

ECF Lucro Presumido Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro

Orientações Consultoria de Segmentos Comparativo leiaute DIPJ 2014 x ECF

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Exercícios Lei /14, ECD e ECF

Exercícios Lei 12.973/14, ECD e ECF 1) Qual obrigação acessória foi extinta com a Lei 12.973/14? a) DIPJ b) FCONT c) DIRF d) DCTF e) Nenhuma das obrigações acessórias acima 2) Assinale com X qual foi uma

Exercícios Lei 12.973/14, ECD e ECF 1) Qual obrigação acessória foi extinta com a Lei 12.973/14? a) DIPJ b) FCONT c) DIRF d) DCTF e) Nenhuma das obrigações acessórias acima 2) Assinale com X qual foi uma

Guia de Instruções ECF. Guia de Instruções ECF

Guia de Instruções 1 Conteúdo Apresentação... 3 Instruções para... 4 1. Importação da e Recuperação da ECD... 4 2. Recuperação da ECD sem mapeamento para o Plano Referencial... 4 3. Recuperação da ECD

Guia de Instruções 1 Conteúdo Apresentação... 3 Instruções para... 4 1. Importação da e Recuperação da ECD... 4 2. Recuperação da ECD sem mapeamento para o Plano Referencial... 4 3. Recuperação da ECD

ECF - Lucro Real - Regras Gerais. 1. Instrução Normativa RFB nº 1.422/ Eventos Especiais Blocos do Arquivo...

ECF - Lucro Real - Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro Real...

ECF - Lucro Real - Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro Real...

Palestra. expert PDF. Trial. SPED Contábil. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

LUCRO REAL ECF (Apuração e Preenchimento) Expositor: Alberto Gonçalves 2015

Expositor: Alberto Gonçalves 2015") Conselho Regional de Contabilidade do Estado do Rio de Janeiro LUCRO REAL ECF (Apuração e Preenchimento) Expositor: Alberto Gonçalves contato@agmcontadores.com.br 2015 Julho-2015 direitos autorais exclusivos

Conselho Regional de Contabilidade do Estado do Rio de Janeiro LUCRO REAL ECF (Apuração e Preenchimento) Expositor: Alberto Gonçalves contato@agmcontadores.com.br 2015 Julho-2015 direitos autorais exclusivos

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição. Luiz Campos

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

Escrituração Contábil Fiscal - ECF

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

Legislação e regras da ECF

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

ECF/DCTF Malha Fiscal Pessoa Jurídica

1 ECF/DCTF Malha Fiscal Pessoa Jurídica A Receita Federal autuou nos meses de março, abril e maio 5.241 empresas por irregularidades no Imposto de Renda da Pessoa Jurídica (IRPJ) e na Contribuição Social

1 ECF/DCTF Malha Fiscal Pessoa Jurídica A Receita Federal autuou nos meses de março, abril e maio 5.241 empresas por irregularidades no Imposto de Renda da Pessoa Jurídica (IRPJ) e na Contribuição Social

RECIBO DE ENTREGA DE ESCRITURAÇÃO FISCAL DIGITAL Imposto de Renda de Pessoa Jurídica - ECF Original

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Sped Versão: 4.0.8 RECIBO DE ENTREGA DE ESCRITURAÇÃO FISCAL DIGITAL Imposto de Renda de Pessoa Jurídica

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Sped Versão: 4.0.8 RECIBO DE ENTREGA DE ESCRITURAÇÃO FISCAL DIGITAL Imposto de Renda de Pessoa Jurídica

Márcio Tonelli ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016

Márcio Tonelli tt.consultoria.sped@gmail.com ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016 NÚMEROS QUE IMPRESSIONAM Quantidade de versões de produção: Com alteração do número da versão: 13 Sem alteração

Márcio Tonelli tt.consultoria.sped@gmail.com ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016 NÚMEROS QUE IMPRESSIONAM Quantidade de versões de produção: Com alteração do número da versão: 13 Sem alteração

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL SUMÁRIO INTRODUÇÃO...1 CONCEITO...1 GERAÇÃO...2 LEGISLAÇÃO...2 PARÂMETROS DE ESTABELECIMENTO... 3 GERAÇÃO DO ARQUIVO...4 GRAVAÇÃO DO ARQUIVO...5 PROGRAMA VALIDADOR E

ROTEIRO DE UTILIZAÇÃO SPED CONTÁBIL SUMÁRIO INTRODUÇÃO...1 CONCEITO...1 GERAÇÃO...2 LEGISLAÇÃO...2 PARÂMETROS DE ESTABELECIMENTO... 3 GERAÇÃO DO ARQUIVO...4 GRAVAÇÃO DO ARQUIVO...5 PROGRAMA VALIDADOR E

TUTORIAL SPED ECF. Apresentação. Tabela de Alterações. Sumário. Apresentação Conhecendo o ECF (Escrituração Contábil Fiscal)...

...") Sumário Apresentação... 1 1. Conhecendo o ECF (Escrituração Contábil Fiscal)... 2 2. Procedimentos iniciais... 4 3. Cadastrar Plano de Contas... 4 4. Atualizar tabelas... 6 5. Configuração de Exercício...

Sumário Apresentação... 1 1. Conhecendo o ECF (Escrituração Contábil Fiscal)... 2 2. Procedimentos iniciais... 4 3. Cadastrar Plano de Contas... 4 4. Atualizar tabelas... 6 5. Configuração de Exercício...

Escrituração Contábil Fiscal Destaques MP 627/03

www.pwc.com Câmara Técnica de Contabilidade e Finanças - Aesbe Escrituração Contábil Fiscal Destaques MP 627/03 Maio de 2014 Índice ECF Escrituração Contábil Fiscal Sugestão de mudança Alguns comentários

www.pwc.com Câmara Técnica de Contabilidade e Finanças - Aesbe Escrituração Contábil Fiscal Destaques MP 627/03 Maio de 2014 Índice ECF Escrituração Contábil Fiscal Sugestão de mudança Alguns comentários

FORTES CONTÁBIL E FISCAL ECF LUCRO REAL

FORTES CONTÁBIL E FISCAL ECF LUCRO REAL Esse manual tem o objetivo de demonstrar como será realizada a geração da ECF de uma empresa optante pelo Lucro Real no Fortes Contábil. O que é a ECF? A Escrituração

FORTES CONTÁBIL E FISCAL ECF LUCRO REAL Esse manual tem o objetivo de demonstrar como será realizada a geração da ECF de uma empresa optante pelo Lucro Real no Fortes Contábil. O que é a ECF? A Escrituração

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

ECF e ECD em 2016 Livros auxiliares e Subcontas

www.pwc.com.br ECF e ECD em 2016 Livros auxiliares e Subcontas Maio de 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 30 de junho de 2015 Artigo 5º

www.pwc.com.br ECF e ECD em 2016 Livros auxiliares e Subcontas Maio de 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 30 de junho de 2015 Artigo 5º

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS. Nádia Emer Grasselli

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: UM PROJETO SOB PRESSÃO Vera Lúcia Gomes Abril 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: UM PROJETO SOB PRESSÃO Vera Lúcia Gomes Abril 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SPED ECF (Escrituração Contábil Fiscal)

") SPED ECF (Escrituração Contábil Fiscal) SPED ECF O que é? A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário

SPED ECF (Escrituração Contábil Fiscal) SPED ECF O que é? A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário

GERAÇÃO DA ECF NO ERP SOLUTION

Carine Lena 21/08/2015 008.016.028 1/14 GERAÇÃO DA ECF NO ERP SOLUTION Sumário 1. Plano de Contas referencial... 2 2. Geração do SPED ECF no ERP Solution... 6 3. Importação do arquivo no validador... 10

Carine Lena 21/08/2015 008.016.028 1/14 GERAÇÃO DA ECF NO ERP SOLUTION Sumário 1. Plano de Contas referencial... 2 2. Geração do SPED ECF no ERP Solution... 6 3. Importação do arquivo no validador... 10

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013.

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: Um projeto sob pressão Vera Lúcia Gomes Março 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: Um projeto sob pressão Vera Lúcia Gomes Março 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

expert PDF Trial SPED - Contábil e Fiscal Agosto 2014 Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Em termos práticos, no Programa Validador e Assinador da entrada de dados do FCONT, devem ser informados os lançamentos que:

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 52 - Data 25/02/2019 Processo Interessado CNPJ/CPF Assunto: Contribuição para o PIS/Pasep Ementa: DACON. EFD-CONTRIBUIÇÕES. OBRIGATORIEDADE.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 52 - Data 25/02/2019 Processo Interessado CNPJ/CPF Assunto: Contribuição para o PIS/Pasep Ementa: DACON. EFD-CONTRIBUIÇÕES. OBRIGATORIEDADE.

SPED CONTÁBIL ECD (Geração e transmissão)

") SPED CONTÁBIL ECD (Geração e transmissão) Conteúdo: 1. Dados do responsável e contabilista 2. Emissão de balancete para conferência 3. Gerando arquivo ECD no sistema JOTEC 4. Utilizando o programa validador

SPED CONTÁBIL ECD (Geração e transmissão) Conteúdo: 1. Dados do responsável e contabilista 2. Emissão de balancete para conferência 3. Gerando arquivo ECD no sistema JOTEC 4. Utilizando o programa validador

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

Boletim de Implementação BC12145

BC12145 SPED ECF Escrituração Contábil Fiscal Sumário Apresentação... 3 Procedimentos... 4 Orientação para Parametrização da Escrituração Contábil Fiscal... 5 2 Apresentação Devido ao volume de trabalho

BC12145 SPED ECF Escrituração Contábil Fiscal Sumário Apresentação... 3 Procedimentos... 4 Orientação para Parametrização da Escrituração Contábil Fiscal... 5 2 Apresentação Devido ao volume de trabalho

ECF - Lucro Real Regras Gerais

Evento Especial ECF - Lucro Real Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 13.07.2018 01 ECF - Lucro Real - Regras Gerais Instrução Normativa RFB nº 1.422/2013 02

Evento Especial ECF - Lucro Real Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 13.07.2018 01 ECF - Lucro Real - Regras Gerais Instrução Normativa RFB nº 1.422/2013 02

Palestra. expert PDF. Trial. Escrituração Contábil Fiscal - Ajustes e Aspectos Práticos. Setembro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ESCRITURAÇÃO CONTÁBIL FISCAL ECF

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA ECF 1 ESCRITURAÇÃO CONTÁBIL FISCAL

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA ECF 1 ESCRITURAÇÃO CONTÁBIL FISCAL

ECF Obrigatoriedade, prazo e multas

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE Dispõe sobre a Escrituração Contábil Digital (ECD).

.") INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

ECD - Responde. Consultoria de Segmentos. Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

Material Elaborado Departamento Suporte Fortaleza Assessoria CNET Cuiaba-MT. SIMPLES NACIONAL - GERACAO DA ESCRITURACAO CONTABIL DIGITAL

SIMPLES NACIONAL - GERACAO DA ESCRITURACAO CONTABIL DIGITAL 1. Cadastro da Empresa > deve ser conferido o cadastro do Enquadramento Tributário em GERAL > EMPRESA > ENQUADRAMENTO TRIBUTARIO DA EMPRESA 2-

SIMPLES NACIONAL - GERACAO DA ESCRITURACAO CONTABIL DIGITAL 1. Cadastro da Empresa > deve ser conferido o cadastro do Enquadramento Tributário em GERAL > EMPRESA > ENQUADRAMENTO TRIBUTARIO DA EMPRESA 2-

ANO XXIX ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018

ANO XXIX - 2018-5ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018 IMPOSTO DE RENDA PESSOA JURÍDICA SOCIEDADES EM CONTA DE PARTICIPAÇÃO SCP - ASPECTOS FISCAIS... Pág. 422 TRIBUTOS FEDERAIS CÓPIAS

ANO XXIX - 2018-5ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018 IMPOSTO DE RENDA PESSOA JURÍDICA SOCIEDADES EM CONTA DE PARTICIPAÇÃO SCP - ASPECTOS FISCAIS... Pág. 422 TRIBUTOS FEDERAIS CÓPIAS

MASTERSAF SMART MANUAL OPERACIONAL INTEGRAÇÃO ONESOURCE ECF

MASTERSAF SMART MANUAL OPERACIONAL MÓDULO INTEGRAÇÃO - ONESOURCE ECF 1 SUMÁRIO INTRODUÇÃO... 3 SOBRE O ONESOURCE ECF...4 PÚBLICO ALVO...4 LANÇAMENTOS CONTÁBEIS...5 EXPORTAÇÃO DOS DADOS...6 INTEGRAÇÃO DOS

MASTERSAF SMART MANUAL OPERACIONAL MÓDULO INTEGRAÇÃO - ONESOURCE ECF 1 SUMÁRIO INTRODUÇÃO... 3 SOBRE O ONESOURCE ECF...4 PÚBLICO ALVO...4 LANÇAMENTOS CONTÁBEIS...5 EXPORTAÇÃO DOS DADOS...6 INTEGRAÇÃO DOS

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

RECIBO DE ENTREGA DE ESCRITURAÇÃO FISCAL DIGITAL Imposto de Renda de Pessoa Jurídica - ECF Original

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Sped Versão: 3.0.2 RECIBO DE ENTREGA DE ESCRITURAÇÃO FISCAL DIGITAL Imposto de Renda de Pessoa Jurídica

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Sped Versão: 3.0.2 RECIBO DE ENTREGA DE ESCRITURAÇÃO FISCAL DIGITAL Imposto de Renda de Pessoa Jurídica

Boletim de Implementação BC12149

BC12149 SPED ECF Escrituração Contábil Fiscal Sumário Apresentação... 3 Procedimentos... 4 Orientação para Parametrização da Escrituração Contábil Fiscal... 5 2 Apresentação A Support Informática está

BC12149 SPED ECF Escrituração Contábil Fiscal Sumário Apresentação... 3 Procedimentos... 4 Orientação para Parametrização da Escrituração Contábil Fiscal... 5 2 Apresentação A Support Informática está

Sped ECF. Escrituração Contábil Fiscal. Copyright Todos os direitos reservados. Control Informática. Sped ECF

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Escrituração Contábil Fiscal Copyright 2015. Todos os direitos reservados. Control Informática. Copyright 2015. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

SUMÁRIO INTRODUÇÃO...02

SUMÁRIO INTRODUÇÃO...02 1 DÚVIDAS DE GERAÇÃO DO ARQUIVO DA ECF E CARGA NO PVA...02 1.1 Dúvidas na geração do arquivo no pacote 3820 (geração da ECF)...02 1.2 Mensagem ao carregar o arquivo da ECF do programa

SUMÁRIO INTRODUÇÃO...02 1 DÚVIDAS DE GERAÇÃO DO ARQUIVO DA ECF E CARGA NO PVA...02 1.1 Dúvidas na geração do arquivo no pacote 3820 (geração da ECF)...02 1.2 Mensagem ao carregar o arquivo da ECF do programa

ECF - Lucro Presumido Regras Gerais

Evento Especial ECF - Lucro Presumido Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 15.06.2018 ECF - Lucro Presumido - Regras Gerais Instrução Normativa RFB nº 1.422/2013

Evento Especial ECF - Lucro Presumido Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 15.06.2018 ECF - Lucro Presumido - Regras Gerais Instrução Normativa RFB nº 1.422/2013

SPED ECF - Como recuperar os arquivos ECD e ECF Ano anterior?

SPED ECF - Como recuperar os arquivos ECD e ECF Ano anterior? Conforme Manual do SPED ECF, Atualização Maio/2017, página 12, "Uma das inovações da ECF corresponde, para as empresas obrigadas a entrega

SPED ECF - Como recuperar os arquivos ECD e ECF Ano anterior? Conforme Manual do SPED ECF, Atualização Maio/2017, página 12, "Uma das inovações da ECF corresponde, para as empresas obrigadas a entrega

Palestra. Escrituração Contábil Digital - ECD. Maio/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Nova forma de cumprimento de obrigações tributárias acessórias Relativa a tributos destinados à seguridade social e ao IRRF

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Nova forma de cumprimento de obrigações tributárias acessórias Relativa a tributos destinados à seguridade social e ao IRRF

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

Índice (selecione a pergunta para ser direcionado a resposta)

") 1 Índice (selecione a pergunta para ser direcionado a resposta) 1. O que é a Escrituração Contábil Digital (ECD)?... 5 2. Quais as principais novidades da ECD para este ano de 2016?... 5 3. Quem são os

1 Índice (selecione a pergunta para ser direcionado a resposta) 1. O que é a Escrituração Contábil Digital (ECD)?... 5 2. Quais as principais novidades da ECD para este ano de 2016?... 5 3. Quem são os

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO

TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO") 1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

Orientações Consultoria de Segmentos Comparativo DIJP 2013 X DIPJ 2014

Comparativo DIJP 2013 X DIPJ 2014 26/05/2014 Título do documento Sumário 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Alterações DIPJ 2014... 4 3.2 Comparativo

Comparativo DIJP 2013 X DIPJ 2014 26/05/2014 Título do documento Sumário 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Alterações DIPJ 2014... 4 3.2 Comparativo

Simples Nacional Opção, enquadramento e cálculo

Simples Nacional Opção, enquadramento e cálculo Prof. Marcos Lima Prof. Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade Consultor

Simples Nacional Opção, enquadramento e cálculo Prof. Marcos Lima Prof. Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade Consultor

Como ocorrem os cruzamentos de informações?

Como ocorrem os cruzamentos de informações? A malha fina para as pessoas jurídicas, iniciada em fevereiro de 2015, é muito parecida com a que temos hoje para a pessoa física. A partir de sistemas informatizados

Como ocorrem os cruzamentos de informações? A malha fina para as pessoas jurídicas, iniciada em fevereiro de 2015, é muito parecida com a que temos hoje para a pessoa física. A partir de sistemas informatizados

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, técnico em contabilidade, programador

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, técnico em contabilidade, programador

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal