Simples Nacional Opção, enquadramento e cálculo

|

|

|

- Thiago Caldas Cabreira

- 8 Há anos

- Visualizações:

Transcrição

1 Simples Nacional Opção, enquadramento e cálculo Prof. Marcos Lima

2 Prof. Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade Consultor Tributário da i4 Auditoria Digital Gerente de Negócios da Fortes Educação Coordenador da Academia Fortes Professor de graduação e pós-graduação Palestrante e instrutor do CRC-CE Secretário da Comissão de Estudos sobre o SPED CRC-CE

3 Plano da Palestra Simples Nacional Sistemática de Cálculo Introdução ao estudo do Simples Nacional Opção e enquadramento no Simples Nacional Questões polêmicas e novidades para 2016 sobre o Simples Nacional

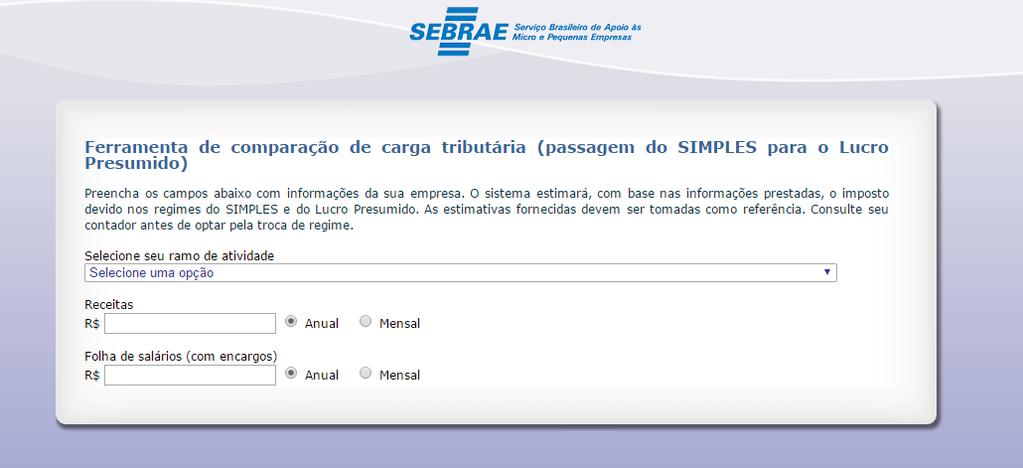

4 Fonte: sitio do SEBRAE-SP Atualizada até 30/11/2015

5 Fonte: sitio do Empresometro Atualizada até 30/11/2015

6

7 O que é o Simples Nacional? É um regime especial unificado de arrecadação de tributos e contribuições Cobrança e fiscalização de tributos aplicável as ME e EPP Abrange a participação de todos os entes federados Regulamentado pelo CGSN

8 Lei Complementar nº 123/2006 Lei Complementar nº 127/2007 Lei Complementar nº 128/2008 Lei Complementar nº 133/2009 Lei Complementar nº 139/2011 Lei Complementar nº 147/2014

9 Como ingressar no Simples Nacional? enquadrar-se na definição de microempresa ou de empresa de pequeno porte; cumprir os requisitos previstos na legislação; e formalizar a opção pelo Simples Nacional. 9

10 O que é uma ME ou EPP? ME = receita bruta anual igual ou inferior a R$ ,00; EPP = receita bruta anual superior a R$ ,00 e igual ou inferior a R$ ,00. Limite para adequação ao Simples Nacional Mercado Interno R$ ,00 Mercado Externo R$ ,00 10

11 Uma ME ou EPP A ME ou a EPP Pode ser tributada pelo LUCRO REAL ou PRESUMIDO Será tributada no SIMPLES NACIONAL, se desejar 11

12 12

13 Características fundamentais do Simples Nacional ser facultativo; ser irretratável para todo o ano-calendário; recolhimento dos tributos abrangidos mediante documento único de arrecadação - DAS; disponibilização às ME/EPP de sistema eletrônico para a realização do cálculo do valor mensal devido, geração do DAS e, a partir de janeiro de 2012, para constituição do crédito tributário; 13

14 Características fundamentais do Simples Nacional apresentação de declaração única e simplificada de informações socioeconômicas e fiscais; possibilidade de os Estados adotarem sublimites para EPP em função da respectiva participação no PIB. Os estabelecimentos localizados nesses Estados cuja receita bruta total extrapolar o respectivo sublimite deverão recolher o ICMS e o ISS diretamente ao Estado ou ao Município. 14

15 IRPJ; IPI; CSLL; COFINS; PIS/Pasep; INSS Cota Patronal; ICMS; ISS 15

16 Receita Bruta Opção pelo Simples Nacional Vedações relacionadas a atividade Vedações relacionadas ao quadro societário Empresa antiga Empresa nova Somente em Janeiro A qualquer momento! Cuidado com a regra dos 30 dias e 180 dias!

17 Quem está impedido? 27 IMPEDIMENTOS - art. 3º, II, 2º e 4º, e art. 17 da Lei Complementar nº 123, de 2006 Excesso de faturamento normal ou proporcional PJ participando no capital social ou a efetiva participação Atividades obrigatórias ao Lucro Real Nos últimos 5 anos tenha sofrido algum tipo de desmembramento societário Sociedade por Ações Que possua débitos junto a RFB, SEFAZ, SEFIN, INSS... Cujo capital participe entidade da administração pública, direta ou indireta, federal, estadual ou municipal

18 Quem está impedido? art. 3º, II, 2º e 4º, e art. 17 da Lei Complementar nº 123, de 2006 Empresa que tenha sócio domiciliado no exterior Serviço de transporte intermunicipal e interestadual de passageiros Incorporação de imóveis Locação de mão-de-obra Atividades de energia elétrica, fabricação de automóveis, venda cigarros e derivados Locação de imóveis próprios

19 Empresa com tratamento jurídico diferenciado, o que é? Simples Nacional X ME e EPP

participa >10% PJ Normal (LP ou LR) A soma do faturamento anual não pode ultrapassar R$ 3.600.")

20 Quem está impedido? art. 3º, II, 2º e 4º, e art. 17 da Lei Complementar nº 123, de 2006 PF (PJ SN) participa PF (PJ SN) A soma do faturamento anual não pode ultrapassar R$ ,00 PF (PJ SN) participa >10% PJ Normal (LP ou LR) A soma do faturamento anual não pode ultrapassar R$ ,00 PF (PJ SN) participa <10% PJ Normal (LP ou LR) Pode optar normalmente, sem restrição de faturamento PF (PJ SN) participa <10% PJ Normal ME ou EPP (LP ou LR) A soma do faturamento anual não pode ultrapassar R$ ,00 Polêmica: Não poderá optar pelo SN, as empresas que o sócio ou titular seja administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse o limite de R$ ,00;

E se consta em meu Contrato Social alguma atividade impedida a ingressar no Simples Nacional? (.")

21 (...) E se consta em meu CNPJ alguma atividade impedida a ingressar no Simples Nacional? (...) E se consta em meu Contrato Social alguma atividade impedida a ingressar no Simples Nacional? (...) E se auferi receita de uma atividade impeditiva e não consta essa em meu contrato social ou CNPJ?

22 A locação de imóveis próprios, se for feita eventualmente e não constar do objeto social da empresa, é permitida aos optantes pelo Simples Nacional? Não! Solução de Divergência Cosit nº 5, de 9 de março de 2011 e Solução de Consulta Cosit nº 127, de 2 de junho de

23 Como calcular o Simples Nacional? Conhecer a receita bruta dos últimos 12 meses (RBT12) Saber em qual ANEXO a receita auferida pela entidade está adequada Após conhecido o ANEXO, o valor da RBT12 será adequada a uma faixa Conhecer a receita bruta do mês (RB) Aplicar a alíquota da faixa, anteriormente identificada, sobre a RB do mês Segregação das Receitas Empresa em inicio de atividade 23

24 Considera-se receita bruta o produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, excluídas as vendas canceladas e os descontos incondicionais concedidos. 24

25 25

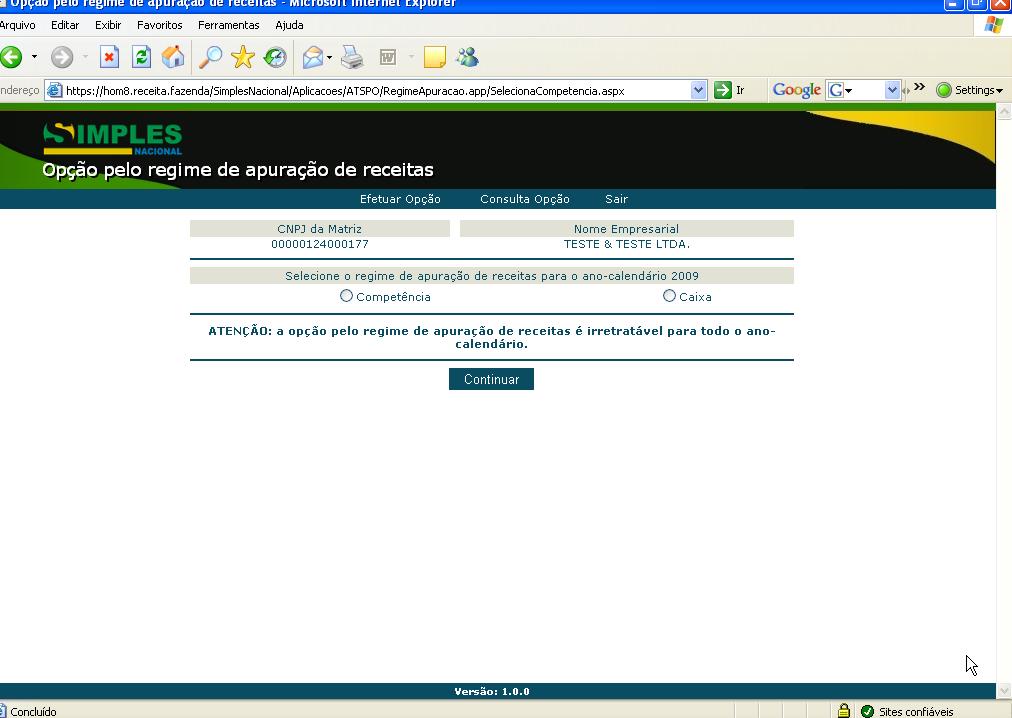

26 Empresas já optantes! Novembro de cada anocalendário, com efeitos para ano subsequente Regime de Caixa ou Competência Empresas em inicio de atividades! A opção será realizada no cálculo do Simples Nacional do primeiro mês

27 Imunidade Suspensão Redução de PIS, COFINS e ICMS (depende de norma estadual) Monofásicos Cuidado com a isenção! 27

28 Anexo I Comércio Anexo II Indústria Anexo III Serviços em Geral Anexo IV Serviços equiparados a Construção Civil Anexo V Serviços (fator r ) Anexo VI Serviços Profissionais 28

29 Novas regras do DIFAL Emenda Constitucional 87/

30 DIFAL para Empresas do Simples Nacional 2016 Histórico, antes da EC 87/2015 Depois da EC 87/

31 Desoneração da Folha de Pagamento Novas regras com a lei /2015 Empresas enquadradas no anexo IV 31

32 DCTF para empresas do Simples Nacional Novas regras com a IN RFB 1.599/2015 CPRB Anexo IV 32

33 DIRF para empresas do Simples Nacional Retenções do IRRF (PJ x PJ e PF x PJ) Distribuição dos lucros 33

34 DeSTDA Ajuste Sinief 12/2015 Declaração de Substituição Tributária, Diferencial de Alíquotas e Antecipação Inicio 01/01/2016 Até o dia 20 do mês subsequente ao FG Surgimento de um sistema próprio para o CE Descontinuidade da DIEF 34

35 SPED Fiscal para empresas do Simples Nacional Protocolo 3/2011 Estipulou obrigatoriedade a partir de 01/01/2016 Publicação da LC 147/2014 Contradição! Protocolo 49/2015 Extinguindo a obrigatoriedade! 35

36 36

37 DEFIS e o Cruzamento das Informações Prazo: 31/03/2016 Ano calendário 2015 Cruzamento das informações financeiras Estoques? Distribuição dos lucros? 37

38 Simples Nacional necessita de Contabilidade? Conselho Federal de Contabilidade ITG Aprovado pela Resolução 1.330/11 Impendente do Porte Econômico e do Regime Tributário manutenção da escrituração contábil 38

39 Simples Nacional necessita de Contabilidade? Código Civil Lei /2002 Novo Código Civil art Impendente do Porte Econômico e do Regime Tributário manutenção da escrituração contábil 39

40 Simples Nacional necessita de Contabilidade? Fisco RFB e demais Lei Complementar 123/2006 art. 27 e Resolução 28/2008 CGSN art. 1º Opcionalmente poderá manter a escrituração contábil simplificada e assim será dispensado o Livro Caixa Lei Complementar 123/2006 art. 14 e Resolução 94/2011 art. 131 Em caso de distribuição dos lucros acima da regra de presunção (Lucro Presumido) será necessário comprovar através de escrituração contábil 40

41 Regra para Escrituração Contábil Simples Nacional Lucro Presumido (supostamente) (-) Simples Nacional (IRPJ) Resultado Comparável para Obrigatoriedade da EC Dividendos Pagos > Resultado Comparável Obrigada a comprovar a distribuição através da Escrituração Contábil Fisicamente

42 Não encontro defeitos. Encontro soluções. Qualquer um sabe queixar-se. HENRY FORD

43 Canal: A Contabilidade é Linda! Marcos Monte Lima Prof. Marcos Lima Marcos Lima 43

DIREITO TRIBUTÁRIO. Simples Nacional JANEIRO Simples Nacional. Simples Nacional

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

SIMPLES NACIONAL. Corretor de Imóveis

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

VI SEMINÁRIO DO SIMPLES NACIONAL. Conceitos do Simples Nacional

VI SEMINÁRIO DO SIMPLES NACIONAL Conceitos do Simples Nacional Palestrante: Karin Helena Schappo Secretaria Municipal de Finanças de Curitiba Setembro / 2013 1 Estatuto Nacional da ME e da EPP Lei Complementar

VI SEMINÁRIO DO SIMPLES NACIONAL Conceitos do Simples Nacional Palestrante: Karin Helena Schappo Secretaria Municipal de Finanças de Curitiba Setembro / 2013 1 Estatuto Nacional da ME e da EPP Lei Complementar

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO

TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO") 1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

Palestra. SIMPLES Nacional - Atualização. Outubro Elaborado por: Claudimir Gonçalves Dias

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

ANALISTA FISCAL E TRIBUTÁRIO. Conhecimentos e Práticas Tributárias e Fiscais

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

CURSO LEGISLAÇÃO TRIBUTÁRIA DO DF GUIA PARA SALA DE AULA MÓDULO 6

1. SUPER-SIMPLES ou SIMPLES NACIONAL O SIMPLES tem base na CF/1988 artigos 146, III, d ; 170, inciso IX e 179. Art. 146. Cabe à lei complementar: III estabelecer normas gerais em matéria de legislação

1. SUPER-SIMPLES ou SIMPLES NACIONAL O SIMPLES tem base na CF/1988 artigos 146, III, d ; 170, inciso IX e 179. Art. 146. Cabe à lei complementar: III estabelecer normas gerais em matéria de legislação

Revisão Geral. Prof. Thiago S.Oliveira CRC-MG Revisão Geral

Revisão Geral Prof. Thiago S.Oliveira CRC-MG 093969 Revisão Geral Escrita Fiscal Escrita Fiscal são registros de documentos fiscais lançados em livros fiscais, obrigatórios pela legislação. Visa atender,

Revisão Geral Prof. Thiago S.Oliveira CRC-MG 093969 Revisão Geral Escrita Fiscal Escrita Fiscal são registros de documentos fiscais lançados em livros fiscais, obrigatórios pela legislação. Visa atender,

4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SPED Contábil na Prática Escrituração Contábil Digital

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

Microempreendedor Individual MEI: Constituição e Tributação

Microempreendedor Individual MEI: Constituição e Tributação Quem é o Microempreendedor Individual? É a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário. Para ser um microempreendedor

Microempreendedor Individual MEI: Constituição e Tributação Quem é o Microempreendedor Individual? É a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário. Para ser um microempreendedor

1. Introdução. 2. Regime simplificado

1. Introdução A Constituição Federal dispõe em seu art. 146 que cabe à lei complementar estabelecer normas gerais em matéria de legislação tributária, bem como disciplinar tratamento jurídico diferenciado

1. Introdução A Constituição Federal dispõe em seu art. 146 que cabe à lei complementar estabelecer normas gerais em matéria de legislação tributária, bem como disciplinar tratamento jurídico diferenciado

SIMPLES NACIONAL versus LUCRO PRESUMIDO

SIMULADOR A ferramenta do Contador. Qual é o melhor regime para sua empresa? SIMPLES NACIONAL versus LUCRO PRESUMIDO Acesse nosso ebook http://www.etecnico.com.br/ https://www.facebook.com/mapaetecnicofiscal

SIMULADOR A ferramenta do Contador. Qual é o melhor regime para sua empresa? SIMPLES NACIONAL versus LUCRO PRESUMIDO Acesse nosso ebook http://www.etecnico.com.br/ https://www.facebook.com/mapaetecnicofiscal

CARTILHA NACIONAL SIMPLES. Entenda o resumo da tributação da sua Micro ou Pequena Empresa.

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

SIMPLES NACIONAL 1. NOÇÕES GERAIS 1.1. O que é Simples Nacional? O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido pre

SIMPLES NACIONAL SIMPLES NACIONAL 1. NOÇÕES GERAIS 1.1. O que é Simples Nacional? O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123,

SIMPLES NACIONAL SIMPLES NACIONAL 1. NOÇÕES GERAIS 1.1. O que é Simples Nacional? O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123,

Palestra Simples Nacional

Palestra Simples Nacional Secretaria da Receita Federal do Brasil Superintendência Regional da Receita Federal do Brasil da 8ª RF RITS - Ritsutada Takara Srrf08 A RECEITA FEDERAL DO BRASIL NÃO É DONA DO

Palestra Simples Nacional Secretaria da Receita Federal do Brasil Superintendência Regional da Receita Federal do Brasil da 8ª RF RITS - Ritsutada Takara Srrf08 A RECEITA FEDERAL DO BRASIL NÃO É DONA DO

O disposto neste item aplica-se, inclusive, à pessoa jurídica que explore atividade rural.

LUCRO PRESUMIDO O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda (IR) e Contribuição Social sobre o Lucro (CSLL). A sistemática de tributação pelo Lucro Presumido é regulamentada

LUCRO PRESUMIDO O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda (IR) e Contribuição Social sobre o Lucro (CSLL). A sistemática de tributação pelo Lucro Presumido é regulamentada

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo

Declaração de Informações Socioeconômicas e Fiscais(DEFIS)

") Declaração de Informações Socioeconômicas e Fiscais(DEFIS) Declaração Original Exercício 2016 Ano-Calendário 2015 Período abrangido pela Declaração: 01/01/2015 a 31/12/2015 1 Identificação do Contribuinte

Declaração de Informações Socioeconômicas e Fiscais(DEFIS) Declaração Original Exercício 2016 Ano-Calendário 2015 Período abrangido pela Declaração: 01/01/2015 a 31/12/2015 1 Identificação do Contribuinte

SIMPLES NACIONAL. Questões estaduais. Roberta Zanatta Martignago. Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN

SIMPLES NACIONAL Questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional no RS 2 3 4 Obrigações acessórias Exclusão

SIMPLES NACIONAL Questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional no RS 2 3 4 Obrigações acessórias Exclusão

PALESTRANTE: MAGNA DE JESUS

PALESTRANTE: MAGNA DE JESUS Contadora, Proprietária da TAVARES FERREIRA Assessoria Contábil, Pós-graduada em Auditoria, Gestão de Tributos, Direito Tributário e Direito Processual pela PUC/GO e ATAME/SP,

PALESTRANTE: MAGNA DE JESUS Contadora, Proprietária da TAVARES FERREIRA Assessoria Contábil, Pós-graduada em Auditoria, Gestão de Tributos, Direito Tributário e Direito Processual pela PUC/GO e ATAME/SP,

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

O ISS e o SIMPLES NACIONAL Questões Relevantes em Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional

O ISS e o SIMPLES NACIONAL Questões Relevantes em 2013 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional LC n. 123/2006 Unifica toda a legislação relativa às MPE; Define critérios de

O ISS e o SIMPLES NACIONAL Questões Relevantes em 2013 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional LC n. 123/2006 Unifica toda a legislação relativa às MPE; Define critérios de

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS. Alessandro Dessimoni

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

Analista Fiscal ICMS, IPI, ISS, PIS e Cofins

CURSO Analista Fiscal ICMS, IPI, ISS, PIS e Cofins (O único curso da região ministrado por especialistas em cada área abordada) Orientadores Andréa Giungi Contadora; consultora da CPA; MBA em Controladoria

CURSO Analista Fiscal ICMS, IPI, ISS, PIS e Cofins (O único curso da região ministrado por especialistas em cada área abordada) Orientadores Andréa Giungi Contadora; consultora da CPA; MBA em Controladoria

Tributos Indiretos ISS / IPI / ICMS

Fazer teste: AS_I Pergunta 1 Tributos Indiretos ISS / IPI / ICMS 1. Sabe-se que o ISS é um imposto de responsabilidade dos Municípios, porém, a LC 116/2003 determina a alíquota máxima de 5% (cinco por

Fazer teste: AS_I Pergunta 1 Tributos Indiretos ISS / IPI / ICMS 1. Sabe-se que o ISS é um imposto de responsabilidade dos Municípios, porém, a LC 116/2003 determina a alíquota máxima de 5% (cinco por

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

ASPECTOS JURÍDICOS E TRIBUTÁRIOS ABERTURA DA EMPRESA 12/10/ VIABILIDADE LEGAL (E LOCAL)

") ASPECTOS JURÍDICOS E TRIBUTÁRIOS Danillo Tourinho Sancho da Silva, MSc ABERTURA DA EMPRESA 1. VIABILIDADE LEGAL (E LOCAL) Levantamento de fatores que influenciam na atuação da empresa Estudo da legislação

ASPECTOS JURÍDICOS E TRIBUTÁRIOS Danillo Tourinho Sancho da Silva, MSc ABERTURA DA EMPRESA 1. VIABILIDADE LEGAL (E LOCAL) Levantamento de fatores que influenciam na atuação da empresa Estudo da legislação

Microempreendedor Individual Aspectos Tributários

Microempreendedor Individual Aspectos Tributários SILAS SANTIAGO CÂMARA DOS DEPUTADOS/CFT Audiência PúblicaP Brasília, 26 de maio de 2009. Gestão o do Simples Nacional Gestão o do Simples Nacional Comitê-Gestor

Microempreendedor Individual Aspectos Tributários SILAS SANTIAGO CÂMARA DOS DEPUTADOS/CFT Audiência PúblicaP Brasília, 26 de maio de 2009. Gestão o do Simples Nacional Gestão o do Simples Nacional Comitê-Gestor

Desoneração Tributária de Negócios: eficiência na redução de custos. Edelcio Smargiassi

Desoneração Tributária de Negócios: eficiência na redução de custos Edelcio Smargiassi [email protected] 1 - A evolução da fiscalização Tributária Antes (década de 80) Conferencia manual Repressiva

Desoneração Tributária de Negócios: eficiência na redução de custos Edelcio Smargiassi [email protected] 1 - A evolução da fiscalização Tributária Antes (década de 80) Conferencia manual Repressiva

CALENDÁRIO OBRIGAÇÕES FISCAIS OUTUBRO/16

edição 39 ano 2016 CALENDÁRIO OBRIGAÇÕES FISCAIS OUTUBRO/16 04 de outubro de 2016 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

edição 39 ano 2016 CALENDÁRIO OBRIGAÇÕES FISCAIS OUTUBRO/16 04 de outubro de 2016 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

SIMPLES NACIONAL. Histórico e Fundamentos Legais. Maio/2008

SIMPLES NACIONAL Histórico e Fundamentos Legais Maio/2008 1 FUNDAMENTOS LEGAIS Dispositivos Constitucionais: Art. 179 Art. 146, III, d e único (redação da EC 42/2003) Art. 94 do ADCT LC 123/2006 - Estatuto

SIMPLES NACIONAL Histórico e Fundamentos Legais Maio/2008 1 FUNDAMENTOS LEGAIS Dispositivos Constitucionais: Art. 179 Art. 146, III, d e único (redação da EC 42/2003) Art. 94 do ADCT LC 123/2006 - Estatuto

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

GUIA DIÁRIO DE ALTERAÇÕES ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia.

GUIA DIÁRIO DE ALTERAÇÕES 19.10.2015 1. ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia. 2. Legislação Federal SOLUÇÃO DE CONSULTA DISIT/SRRF07 Nº 7045, DE

GUIA DIÁRIO DE ALTERAÇÕES 19.10.2015 1. ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia. 2. Legislação Federal SOLUÇÃO DE CONSULTA DISIT/SRRF07 Nº 7045, DE

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS. Slide 2. Slide 3 DADOS DISPONÍVEIS AO FISCO

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

III A ausência ou irregularidade na inscrição municipal ou estadual do contribuinte, Olá Pessoal

Olá Pessoal Você acessou os exercícios da disciplina ED - Estudos Disciplinares. Dos exercícios propostos você terá que responser corretamente 10 (dez) exercícios. Assinale a alternativa correta e inclua

Olá Pessoal Você acessou os exercícios da disciplina ED - Estudos Disciplinares. Dos exercícios propostos você terá que responser corretamente 10 (dez) exercícios. Assinale a alternativa correta e inclua

Vamos nos apresentar? Qual é o seu nome? Que função você exerce na sua empresa? Quais as suas expectativas em relação a este curso?

Vamos nos apresentar? Qual é o seu nome? Que função você exerce na sua empresa? Quais as suas expectativas em relação a este curso? 2 Associativismo: a união faz a força! 3 Associativismo: a união faz

Vamos nos apresentar? Qual é o seu nome? Que função você exerce na sua empresa? Quais as suas expectativas em relação a este curso? 2 Associativismo: a união faz a força! 3 Associativismo: a união faz

Simples Nacional 1 Hugo Medeiros de Goes

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

Profa. Ma. Divane A. Silva. Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO

Profa. Ma. Divane A. Silva Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO A disciplina está dividida em duas unidades. Unidade I 1. Objetivo do Planejamento Tributário 2. Sociedades Simples e Empresária 3.

Profa. Ma. Divane A. Silva Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO A disciplina está dividida em duas unidades. Unidade I 1. Objetivo do Planejamento Tributário 2. Sociedades Simples e Empresária 3.

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Resolução CGSN nº 52 (DOU de 23/12/08) Obs.: Ret. DOU de 26/12/08

Obs.: Ret. DOU de 26/12/08") Resolução CGSN nº 52 (DOU de 23/12/08) Obs.: Ret. DOU de 26/12/08 Dispõe a concessão de benefícios, na forma de isenção, redução ou estabelecimento de valores fixos do ICMS ou do ISS às Microempresas (ME)

Resolução CGSN nº 52 (DOU de 23/12/08) Obs.: Ret. DOU de 26/12/08 Dispõe a concessão de benefícios, na forma de isenção, redução ou estabelecimento de valores fixos do ICMS ou do ISS às Microempresas (ME)

Investimento Anjo e Nova Regulamentação do Simples Nacional

Investimento Anjo e Nova Regulamentação do Simples Nacional Investimento em Startups Investimento anjo, startups, é aquele, que é feito em geral por pessoas físicas, que dispõem de parte de seu patrimônio

Investimento Anjo e Nova Regulamentação do Simples Nacional Investimento em Startups Investimento anjo, startups, é aquele, que é feito em geral por pessoas físicas, que dispõem de parte de seu patrimônio

TABELA DE CST Simples Nacional

TABELA DE CST Simples Nacional 101 Tributada pelo Simples Nacional com permissão de crédito Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido no Simples Nacional

TABELA DE CST Simples Nacional 101 Tributada pelo Simples Nacional com permissão de crédito Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido no Simples Nacional

Declaração de Informações Socioeconômicas e Fiscais(DEFIS)

") Declaração de Informações Socioeconômicas e Fiscais(DEFIS) Declaração Original Exercício 2016 Ano-Calendário 2015 Período abrangido pela Declaração: 01/01/2015 a 31/12/2015 1 Identificação do Contribuinte

Declaração de Informações Socioeconômicas e Fiscais(DEFIS) Declaração Original Exercício 2016 Ano-Calendário 2015 Período abrangido pela Declaração: 01/01/2015 a 31/12/2015 1 Identificação do Contribuinte

OBRIGAÇÕES FISCAIS - ABRIL/16

edição 17 ano 2016 OBRIGAÇÕES FISCAIS - ABRIL/16 05 de abril de 2016 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos ou créditos

edição 17 ano 2016 OBRIGAÇÕES FISCAIS - ABRIL/16 05 de abril de 2016 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos ou créditos

Efeitos financeiros do Simples

Efeitos financeiros do Simples Limites de sua utilização frente ao ordenamento jurídico PAULO AYRES BARRETO Simples e Efeitos Financeiros Arrecadação Custo de Conformidade Constituição Federal Lei Complementar

Efeitos financeiros do Simples Limites de sua utilização frente ao ordenamento jurídico PAULO AYRES BARRETO Simples e Efeitos Financeiros Arrecadação Custo de Conformidade Constituição Federal Lei Complementar

SUMÁRIO. Apresentação, xiii

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO. Prof. André Gomes

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

Janeiro/ Minas Gerais. Rio Grande do Sul. Santa Catarina São Paulo. Federal Santa Catarina. Minas Gerais MG - DAPI 1; ICMS-MG

Janeiro/ 2014 02 03 ICMS-MG GIA/SN Gia de Informação e Apuração do ICMS Simples Nacional; GIA/ Serviço Aeroviário Regular; ICMS/ Débito Próprio Refinarias de Petróleo; ICMS/ Débito Próprio Cimento; ICMS/Débito

Janeiro/ 2014 02 03 ICMS-MG GIA/SN Gia de Informação e Apuração do ICMS Simples Nacional; GIA/ Serviço Aeroviário Regular; ICMS/ Débito Próprio Refinarias de Petróleo; ICMS/ Débito Próprio Cimento; ICMS/Débito

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IRPJ LUCRO PRESUMIDO É uma forma de tributação simplificada para determinação da base de cálculo do imposto de renda e da contribuição social das pessoas

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IRPJ LUCRO PRESUMIDO É uma forma de tributação simplificada para determinação da base de cálculo do imposto de renda e da contribuição social das pessoas

Microempreendedor Individual. Saiba como declarar o Imposto de Renda Pessoa Física - IRPF

Microempreendedor Individual Saiba como declarar o Imposto de Renda Pessoa Física - IRPF MICROEMPREENDEDOR INDIVIDUAL Como o MEI faz a Declaração de Imposto de Renda Em primeiro lugar é preciso saber separar

Microempreendedor Individual Saiba como declarar o Imposto de Renda Pessoa Física - IRPF MICROEMPREENDEDOR INDIVIDUAL Como o MEI faz a Declaração de Imposto de Renda Em primeiro lugar é preciso saber separar

Agosto/ Minas Gerais ICMS-MG. Santa Catarina ARQUIVO ELETRÔNICO SCANC. Rio Grande do Sul Santa Catarina Minas Gerais

Agosto/ 2015 02 ICMS-MG 03 04 05 06 07 GIA/Água Natural MG - DAPI 1; ICMS-MG Fumo; ICMS-MG IRRF; IOF; APRENDIZAGEM - NÚMERO DE MATRÍCULAS NOVAS. ICMS/ Débito Próprio -Distribuidora de Combustíveis; ICMS/

Agosto/ 2015 02 ICMS-MG 03 04 05 06 07 GIA/Água Natural MG - DAPI 1; ICMS-MG Fumo; ICMS-MG IRRF; IOF; APRENDIZAGEM - NÚMERO DE MATRÍCULAS NOVAS. ICMS/ Débito Próprio -Distribuidora de Combustíveis; ICMS/

Operação Tributável (base de cálculo = quantidade vendida x alíquota por unidade de produto)

") 1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

NOVIDADES E PRINCIPAIS DÚVIDAS

NOVIDADES E PRINCIPAIS DÚVIDAS NOVIDADES - PORTAL NOVO PORTAL (07/2012) NOVIDADES - LEGISLAÇÃO Legislação: LC 139/2011 (14/12/2011) alterações na 123/2006. Resolução CGSN 94/2011 (29/11/2011) efeitos a

NOVIDADES E PRINCIPAIS DÚVIDAS NOVIDADES - PORTAL NOVO PORTAL (07/2012) NOVIDADES - LEGISLAÇÃO Legislação: LC 139/2011 (14/12/2011) alterações na 123/2006. Resolução CGSN 94/2011 (29/11/2011) efeitos a

Orientações Consultoria de Segmentos Retenção em baixas parciais de PIS, COFINS e CSLL

28/04/2010 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Contribuição PIS e COFINS pela Sistemática Não Cumulativa... 4 3.2. Da

28/04/2010 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Contribuição PIS e COFINS pela Sistemática Não Cumulativa... 4 3.2. Da

Fiscal Configurar Impostos Fiscais

Fiscal Configurar Impostos Fiscais Objetivo Configurar todos os impostos que refletirão na Nota Fiscal de Saída. Pré- Requisitos As Taxas Tributárias dos Produtos devem ser devidamente cadastradas ( Fiscal

Fiscal Configurar Impostos Fiscais Objetivo Configurar todos os impostos que refletirão na Nota Fiscal de Saída. Pré- Requisitos As Taxas Tributárias dos Produtos devem ser devidamente cadastradas ( Fiscal

Planejamento Tributário Empresarial 1

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Orientações Consultoria de Segmentos Registros 1300 e 1700 da EFD Contribuições.docx

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

Boletim de Atualização Tributária BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA. Código das Melhores Práticas de

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 05 Data 11.03.2016 Período Governança pesquisado: Atos publicados entre 04.03.2016 a 11.03.2016 LEGISLAÇÃO FEDERAL Não houve. RECEITA

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 05 Data 11.03.2016 Período Governança pesquisado: Atos publicados entre 04.03.2016 a 11.03.2016 LEGISLAÇÃO FEDERAL Não houve. RECEITA

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 2017.

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 17. DIAS OBRIGAÇÕES D E S C R I Ç Ã O FUNDAMENTAÇÃO LEGAL 17.01 à 17.03.17 03 06 RAIS SALÁRIOS SECONCI O Ministério do Trabalho e Emprego,

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 17. DIAS OBRIGAÇÕES D E S C R I Ç Ã O FUNDAMENTAÇÃO LEGAL 17.01 à 17.03.17 03 06 RAIS SALÁRIOS SECONCI O Ministério do Trabalho e Emprego,

Coordenação-Geral de Tributação

Fls. 29 28 Coordenação-Geral de Tributação Solução de Consulta nº 83 - Data 8 de junho de 2016 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL REVENDA DE PRODUTOS SUJEITOS A TRIBUTAÇÃO CONCENTRADA

Fls. 29 28 Coordenação-Geral de Tributação Solução de Consulta nº 83 - Data 8 de junho de 2016 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL REVENDA DE PRODUTOS SUJEITOS A TRIBUTAÇÃO CONCENTRADA

Orientações Consultoria de Segmentos Detalhamento de Receitas Recebidas no Registro F500 do SPED Contribuições 21/07/14

21/07/14 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Perguntas RFB... 3 2.2. Artigo Portal Tributário... 4 3. Análise da Consultoria... 4 3.1. Manual SPED...

21/07/14 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Perguntas RFB... 3 2.2. Artigo Portal Tributário... 4 3. Análise da Consultoria... 4 3.1. Manual SPED...

PIS COFINS. Imposto de Renda Retido na Fonte - IRRF. Retenção na fonte de CSLL, PIS e COFINS MENSAL MENSAL MENSAL MENSAL

PIS PIS - FOLHA DE PAGAMENTO COFINS COFINS - Somente sobre as receitas auferidas que estejam fora do objeto social da entidade. Imposto de Renda Retido na Fonte - IRRF TRIBUTOS VENCIMENTO PERIODICIDADE

PIS PIS - FOLHA DE PAGAMENTO COFINS COFINS - Somente sobre as receitas auferidas que estejam fora do objeto social da entidade. Imposto de Renda Retido na Fonte - IRRF TRIBUTOS VENCIMENTO PERIODICIDADE

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO A CSLL é uma contribuição de competência da União instituída pela

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO A CSLL é uma contribuição de competência da União instituída pela

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE COM. CAT Nº 2, DE 26/01/2017

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

Atualização em ICMS e Substituição Tributária. Incluindo as novas obrigações em 2016

Atualização em ICMS e Substituição Tributária Incluindo as novas obrigações em 2016 Objetivo e Público Tem como objetivo levar aos participantes todas as rotinas e cálculos relativas ao ICMS e a Substituição

Atualização em ICMS e Substituição Tributária Incluindo as novas obrigações em 2016 Objetivo e Público Tem como objetivo levar aos participantes todas as rotinas e cálculos relativas ao ICMS e a Substituição