PALESTRANTE: MAGNA DE JESUS

|

|

|

- Isabel Aveiro Padilha

- 8 Há anos

- Visualizações:

Transcrição

1 PALESTRANTE: MAGNA DE JESUS Contadora, Proprietária da TAVARES FERREIRA Assessoria Contábil, Pós-graduada em Auditoria, Gestão de Tributos, Direito Tributário e Direito Processual pela PUC/GO e ATAME/SP, Palestrante e consultora na área tributária, Especialista em SPED Fiscal ICMS/IPI e SPED Contribuições, ICMS, PIS, COFINS, Simples Nacional, dentre outros tributos, experiência na área administrativa e contábil desde 1994.

2 Sucesso não vem para quem é inteligente, mas sim para quem se esforça.

3 NOVAS REGRAS DO SIMPLES NACIONAL COM FOCO SPED FISCAL ICMS/IPI PARA O SIMPLES NACIONAL A PARTIR DE 2018.

4 SIMPLES NACIONAL - DEFINIÇÃO O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido, previsto na Lei Complementar nº 123/2006, aplicável, a partir de , exclusivamente às ME e às EPP que não incorrerem nas vedações estabelecidas na legislação.

5 HISTÓRICO CF/1988 LEI 9.317/1996 LEI 9.841/1999 ESTABELECEU tratamento favorecido para as ME e EPP visando a incentivá-las pela simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias. REGULAMENTOU do aspecto tributário (criou o Simples Federal). Regulamentação dos aspectos administrativos, previdenciários e creditícios. EC 42/2003 DETERMINOU CONSTITUCIONALMENTE que as três esferas de governo (União, Estados, DF e Municípios) para que, por Lei Complementar, instituísse um regime tributário único destinado às ME e EPP (Simples Nacional). LC 123/2006 INSTITUIU o Estatuto Nacional da ME e da EPP, tratando de diversos aspectos, inclusive o regime de tributação Simples Nacional.

EMPRESÁRIO INDIVIDUAL CONFORME art.966, Lei 10.")

6 CARACTERÍSTICAS MICROEMPRESA E EMPRESA DE PEQUENO PORTE Microempresa (ME) Empresa de Pequeno Porte (EPP) SOCIEDADE EMPRESÁRIA SOCIEDADE SIMPLES EMPRESA INDIVIDUAL DE RESPONSABILIDADE LIMITADA (EIRELI) EMPRESÁRIO INDIVIDUAL CONFORME art.966, Lei /02 C.C RECEITA BRUTA NO ANO CALENDÁRIO ANTERIOR IGUAL OU INFERIOR A R$ ,00. RECEITA BRUTA NO ANO CALENDÁRIO ANTERIOR SUPERIOR A R$ ,00 E IGUAL OU INFERIOR A R$ ,00 ATÉ 31/12/2017. A partir de 01/01/2018 R$ ,00 Alterado pela LC 155/16.

Lei nº 9.")

7 ABRANGÊNCIA Com o advento da LC nº 123/2006, todos os regimes que beneficiavam os micro e pequenos empresários deixaram de existir. Os contribuintes que estavam naqueles regimes e que se enquadravam nos requisitos da nova Lei migraram automaticamente para o Simples Nacional. Até 30/06/2007 A partir de 1º/07/2007 Lei nº 9.317/1996 (Simples Federal) Lei nº 9.841/1999 (Estatuto da ME e EPP) LC nº 123/2006 (Regime Geral) Simples Nacional

8 ESTRUTURA DA LEI COMPLEMENTAR Nº 123/2006 A LC nº 123/2006, congrega duas estruturas no cenário tributário brasileiro, uma delas é o Regime Geral (Estatuto da ME e EPP), a outra é o Regime Simplificado Unificado de Arrecadação de Tributos (Simples Nacional). VIDE A SEGUIR A ILUSTRAÇÃO:

ME e EPP Fora da LC nº 123/2006 (Por")

LEI GERAL PJ s beneficiadas pelo Estatuto da ME e EPP e")

9 ATENÇÃO AS VEDAÇÕES DA LEI COMPLEMENTAR Nº 123/2006 PJ VEDADAS AO ESTATUTO E TAMBÉM AO REGIME DE TRIBUTAÇÃO SIMPLES NACIONAL. Fora da LC nº 123/2006 pelos art. 3º e art. 17 (Por imposição Legal) ME e EPP Fora da LC nº 123/2006 (Por Opção, Não achou interessante o regime de tributação Simples Nacional) LEI GERAL PJ s beneficiadas pelo Estatuto da ME e EPP e não Optante pelo Simples Nacional

10 INGRESSO NO SIMPLES NACIONAL - CARACTERÍSTICAS O ingresso da pessoa jurídica no Simples Nacional tem as seguintes características: É FACULTATIVO É IRRETRATÁVEL É ABRANGENTE A pessoa jurídica não é obrigada a ingressar no regime. Uma vez ingressa no regime a pessoa jurídica não pode desistir dentro do ano-calendário. Alcança todos os estabelecimentos da pessoa jurídica (matriz e filiais).

11 OBRIGAÇÕES DO OPTANTE PELO SIMPLES NACIONAL TRIBUTOS UNIFICADOS O Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação, dos seguintes impostos e contribuições: IRPJ CSLL ICMS IPI ISSQN PIS COFINS CPP

12 OBRIGAÇÃO PRINCIPAL CONTRIBUINTE OPTANTE PELO SIMPLES NACIONAL

13 OBRIGAÇÕES DO OPTANTE PELO SIMPLES NACIONAL TRIBUTOS EXTRA SIMPLES O recolhimento unificado de tributos no Simples Nacional não exclui a incidência dos seguintes tributos, devidos na qualidade de contribuinte ou responsável, em relação aos quais será observada a legislação aplicável às demais pessoas jurídicas: IOF; Imposto sobre a Importação (II); Imposto sobre a Exportação (IE); Imposto sobre a Propriedade Territorial Rural (ITR); IRRF, relativo aos rendimentos ou ganhos líquidos auferidos em aplicações de renda fixa ou variável; IR relativo aos ganhos de capital auferidos na alienação de bens do ativo permanente; Contribuição para o Fundo de Garantia do Tempo de Serviço - FGTS; Contribuição para manutenção da Seguridade Social, relativa ao trabalhador; Contribuição para a Seguridade Social, relativa à pessoa do empresário, na qualidade de contribuinte individual; ICMS Diferencial de Alíquota na Aquisição de bem para IMOBILIZADO/CONSUMO. IRRF relativo aos pagamentos ou créditos efetuados á pessoas físicas; PIS/Pasep, COFINS e IPI incidentes na importação de bens e serviços; ICMS relativo: substituição tributária, desembaraço aduaneiro, antecipação, diferencial de alíquotas; ISS devido: serviços sujeitos à substituição tributária ou retenção na fonte e na importação de serviços; Demais tributos de competência da União, dos Estados, do Distrito Federal ou dos Municípios (IRRF de PJ e outros).

14 PROCEDIMENTOS PARA CÁLCULO DO VALOR UNIFICADO DE TRIBUTOS CONCEITOS BÁSICOS Para fins de cálculo do valor unificado de tributos a recolher via Documento de Arrecadação Simplificado (DAS), observar-se-ão os seguintes conceitos: PERÍODO DE APURAÇÃO BASE DE CÁLCULO É O MÊS-CALENDÁRIO É A RECEITA BRUTA MENSAL, RECONHECIDA PELO CAIXA OU COMPETÊNCIA ALÍQUOTA RECEITA BRUTA É UM VALOR PERCENTUAL QUE, MULTIPLICADO PELA BASE DE CÁLCULO, PRODUZ O VALOR DEVIDO DO SIMPLES NACIONAL. A ALÍQUOTA É DETERMINADA PELOS ULTIMOS 12 MESES DE RECEITA BRUTA ANTERIOR AO PERIODO DE APURAÇÃO. PRODUTO DA VENDA DE BENS E SERVIÇOS NAS OPERAÇÕES DE CONTA PRÓPRIA, O PREÇO DOS SERVIÇOS PRESTADOS E O RESULTADO NAS OPERAÇÕES EM CONTA ALHEIA, EXCLUÍDAS AS VENDAS CANCELADAS E OS DESCONTOS INCONDICIONAIS CONCEDIDOS

15 PROCEDIMENTOS PARA CÁLCULO DO VALOR UNIFICADO DE TRIBUTOS CAIXA OU COMPETÊNCIA? O reconhecimento da base de cálculo mensal é realizado segundo o Regime de Competência ou Regime de Caixa. A pessoa jurídica, deverá, obrigatoriamente, optar por um desses dois regimes de reconhecimento, antes de iniciar a primeira apuração do ano-calendário correspondente, sendo essa opção irretratável para todo o ano-calendário. As regras para opção pelo regime de apuração (Caixa ou Competência) são as seguintes:

ou recebida (Regime")

16 DETERMINAÇÃO DA FAIXA DE RECEITA BRUTA PARA FINS DO CÁLCULO DO SIMPLES NACIONAL CAIXA OU COMPETÊNCIA? A base de cálculo para a determinação do valor devido mensalmente pela ME ou EPP optante pelo Simples Nacional será a receita bruta total mensal auferida (Regime de Competência) ou recebida (Regime de Caixa), conforme opção feita pelo contribuinte, devendo ser consideradas a receita bruta de todos os estabelecimentos (ARTIGO 16, RESOLUÇÃO CGSN 94/2011). A opção pelo Regime de Caixa servirá exclusivamente para a apuração da base de cálculo mensal, aplicando-se o Regime de Competência para as demais finalidades, especialmente, para determinação dos limites e sublimites,

17 PGDAS - D SEGREGAÇÃO DAS RECEITAS

.")

18 TRATATIVA A SER APLCIADA ÀS RECEITAS Inicialmente, deve-se classificar a receita bruta mensal da pessoa jurídica em dois grupos: Receita bruta mensal que será tributada extra Simples Nacional (ganhos de capital, receita de aplicações financeiras, e outras). Receita bruta mensal que será tributada e recolhida de forma unificada no Simples Nacional. Posteriormente, classifica-se a receita bruta mensal da pessoa jurídica a ser tributada no Simples Nacional, segregando-as por anexos (tanto para a matriz, quanto para as filiais).

produtos farmacêuticos; c) produtos de perfumaria, de toucador ou de higiene pessoal; d) máquinas e veículos; e) pneus novos de borracha da posição 40.11 e câmaras de ar de borracha da posição 40.")

19 TRATATIVA A SER APLCIADA ÀS RECEITAS Simples Nacional Produtos com Tributação Monofásica Dedução a) gasolinas, óleo diesel, gás liquefeito de petróleo (GLP), álcool hidratado para fins carburantes; b) produtos farmacêuticos; c) produtos de perfumaria, de toucador ou de higiene pessoal; d) máquinas e veículos; e) pneus novos de borracha da posição e câmaras de ar de borracha da posição 40.13, da TIPI;

20 SEGREGAÇÃO DAS RECEITA NO PGDAS - D f) autopeças relacionadas nos Anexos I e II da Lei nº , de 2002, e alterações posteriores; g) águas, classificadas nas posições e da Tipi; h) cerveja de malte, classificada na posição da Tipi; i) cerveja sem álcool, classificada na posição da Tipi e; j) refrigerantes, classificados na posição da Tipi. Base Legal: Lei 9.718/1998, Lei /2004;Lei /2000;Lei /2002. Base: Resolução CGSN 94/2011, art. 25, I, b.

21

22 ALTERAÇÕES LC 155/2016 EM VIGOR A PARTIR DE 01/01/2018 LC 155/2016 E AS ALTERAÇÕES NO REGIME DE TRIBUTAÇÃO SIMPLES NACIONAL A PARTIR DE 2016/2017/2018. Foi publicada no dia 28/10/2016, a Lei Complementar nº 155/2016, que altera a Lei do SIMPLES NACIONAL (LC 123/2006). Vejamos as principais mudanças realizadas: Palestrante: Magna de Jesus da Silva Ferreira [email protected] 11:44:31 22

23 ALTERAÇÕES LC 155/2016 EM VIGOR A PARTIR DE 01/01/ Novo teto a partir de 01/01/2018 não contempla o ICMS e o ISS De acordo com a LC 155/16, quando a empresa optante pelo Simples Nacional exceder a receita bruta acumulada (12 meses) de R$ 3,6 milhões, deverá pagar separadamente do DAS o ICMS e o ISS. Isto porque o novo teto de R$ 4,8 milhões não contempla estes impostos. 2 Microempreendedor Individual - MEI O limite para enquadramento do Microempreendedor Individual MEI a partir de 01/01/2018 será elevado de R$ 60 mil para R$ 81 mil. Palestrante: Magna de Jesus da Silva Ferreira [email protected] 11:44:31 23

24 Novo teto a partir de 01/01/2018 não contempla o ICMS e o ISS TRIBUTOS DEIXA DE SER UNIFICADOS Optante do Simples Nacional que exceder a receita bruta acumulada (12 meses) de R$ 3,6 milhões, deverá pagar separadamente do DAS o ICMS e o ISS. IRPJ CSLL ICMS IPI ISSQN PIS COFINS CPP

25 SPED FISCAL ICMS/IPI PARA EMPRESAS DO SIMPLES NACIONAL A PARTIR DE 01/01/2018 Optante do Simples Nacional que exceder a receita bruta acumulada (12 meses) de R$ 3,6 milhões, deverá pagar separadamente do DAS o ICMS e o ISS. Com isso nasce a obrigatoriedade de fazer o SPED FISCAL ICMS/IPI. Profissionais deverá ter conhecimento das seguintes Leis no estado do Tocantins: Lei 1.287/01 - RCTE/TO Lei 1.303/02 trata dos Benefícios fiscais no estado do Tocantins.

26 ALTERAÇÕES LC 155/2016 EM VIGOR A PARTIR DE 01/01/ Tributação - Mudança de tabelas De acordo com o novo texto da lei 155/2016, o Anexo VI da Lei Complementar nº 123/2006 será extinto a partir de 01/01/2018. As atividades atualmente tributadas pelo anexo VI serão tributadas pelas alíquotas do Anexo V, todavia, se o valor de despesa representar pelo menos 28% da receita bruta essas atividade poderão ser tributadas no Anexo III, a partir de 01/01/2018. O governo criou esta regra com a finalidade de gerar mais emprego formal, o que pode não acontecer. Palestrante: Magna de Jesus da Silva Ferreira [email protected] 11:44:31 26

27 ALTERAÇÕES LC 155/2016 EM VIGOR A PARTIR DE 01/01/ Atividades podem perder o benefício de aplicar alíquotas mais favoráveis Algumas atividades que hoje já são tributadas pelas alíquotas do anexo III também ficarão sujeitas ao Fator r. Se a empresa não atender a condição, terão de calcular o Simples com base nas alíquotas do Anexo V. São elas (art. 18 5º-B da LC 123/2006): Palestrante: Magna de Jesus da Silva Ferreira [email protected] 11:44:31 27

28 Atividades incluídas no Anexo III, caso a folha de salários represente pelo menos 28% da receita da receita bruta: arquitetura e urbanismo; medicina, inclusive laboratorial, e enfermagem; odontologia e prótese dentária; e psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite. Palestrante: Magna de Jesus da Silva Ferreira [email protected] 11:44:31 28

29 ALTERAÇÕES LC 155/2016 EM VIGOR A PARTIR DE 01/01/ Atividades autorizadas a ingressar no Simples Nacional Bebidas alcoólicas, produzidas ou vendidas no atacado por: 1. micro e pequenas cervejarias; 2. micro e pequenas vinícolas; 3. produtores de licores; e 4. micro e pequenas destilarias. Palestrante: Magna de Jesus da Silva Ferreira [email protected] 11:44:31 29

30 MALHA FINA FISCAL PGDAS d Nota 2: Em 2017 será lançado a malha fina fiscal do PGDAS d, onde a RFB/PGFN irão notificar e efetuar lançamento de oficio para os contribuintes que pagaram o DAS considerando Isenção, Imunidade, Substituição Tributária, Tributação monofásica indevidamente, dentre outras. Palestrante: Magna de Jesus da Silva Ferreira [email protected] 11:44:31 30

31 Investidor-anjo EM VIGOR A PARTIR DE 01/01/2017 A LC 155/2016 criou a figura do "investidor-anjo". O "investidor-anjo" é uma pessoa física ou jurídica que poderá investir na ME ou EPP aportando capital, ou seja, fornecendo recursos para que a empresa se desenvolva e, com isso, depois ele recebe de volta esse investimento realizado. A grande vantagem para a empresa é que esse dinheiro que o "investidor-anjo" irá repassar não integrará o capital social da empresa e não será considerado como receita da sociedade. Assim, ela terá mais recursos para trabalhar sem que seja necessário sair do Simples. 11:44:31 31

32 . CAPÍTULO XII Palestrante: Magna de Jesus da Silva Ferreira 11:44:31 32

33 ALTERAÇÕES LC 155/2016 EM VIGOR A PARTIR DE 01/01/2017 Para a ME ou EPP investida, os valores de capital aportado não são considerados receitas da sociedade. Características: - Não será considerado sócio; - Não terá qualquer direito a gerência ou voto; - Não responderá por qualquer dívida da empresa; - Será remunerado por seus aportes; - Tem preferência em caso de venda; - Resgate do aporte no mínimo em 2 anos; Palestrante: Magna de Jesus da Silva Ferreira [email protected] 11:44:31 33

34 ALTERAÇÕES LC 155/2016 EM VIGOR A PARTIR DE 01/01/2017 NOTA1: Conforme Resolução CGSN 131/2016, a partir de 2017, a ME ou EPP optante pelo Simples Nacional que receber aporte de investidor-anjo estará obrigada a manter a ECD Escrituração Contábil Digital. A falta de ECD para a ME e EPP que receber aporte de capital acima descrito implicará na exclusão de ofício da opção pelo SIMPLES Nacional. Palestrante: Magna de Jesus da Silva Ferreira [email protected] 11:44:31 34

35 NOVAS TABELAS PARA O SIMPLES NACIONAL

36 ANEXO I

37 Exemplo do Anexo I Cálculo alíquota efetiva RBT12 x Aliq - PD, em que: RBT12 a) RBT12: receita bruta acumulada nos doze meses anteriores ao período de apuração; b) Aliq: alíquota nominal constante dos Anexos I a V desta Lei Complementar; c) PD: parcela a deduzir constante dos Anexos I a V desta Lei Complementar.

38 Exemplo do Anexo I Cálculo alíquota efetiva Receita Bruta últimos 12 meses R$ ,00 Alíquota Nominal da Nova Tabela: 7,30% Parcela a deduzir: R$ 5.940, * 7,30% = ,07 Deduzindo: = R$ 7.200,07 Alíquota Efetiva: 7.200,07 / ,00 = 4,00% Receita Bruta últimos 12 meses R$ ,00 Alíquota Nominal da Nova Tabela: 9,50% Parcela a deduzir: R$ , * 9,50% = ,00 Deduzindo: , ,00 = R$ ,00 Alíquota Efetiva: ,00 / ,00 = 6,04%

39 Exemplo do Anexo I Cálculo alíquota efetiva Receita Bruta últimos 12 meses R$ ,00 2º faixa, Alíquota Nominal da Nova Tabela: 7,30% Alíquota Efetiva 4%: Alíquota Efetiva ICMS 4% X 34% = 1,36 % 1,36% será a alíquota efetiva a ser transferida nos dados adicionais da NF conforme dispõe art. 23, LC 123/2006 Receita Bruta últimos 12 meses R$ ,00 3º faixa, Alíquota Nominal da Nova Tabela: 9,50% Alíquota Efetiva 6,04%: Alíquota Efetiva ICMS 6,04% X 33,5% = 2,02% 2,02% será a alíquota a ser transferida nos dados adicionais da NF conforme dispõe art. 23, LC 123/2006

40 Anexo II Indústria Anexo II Indústria

41 Anexo III Locação de bens móveis e de prestação de serviços não relacionados no 5o-C do art. 18 da lei complementar 25-I/07.

42 Anexo IV Prestação de serviços relacionados no 5o-C do art. 18 da lei complementar 25-I/07.

43 Anexo V Prestação de serviços relacionados no 5o-I do art. 18 da lei complementar 25-I/07.

APOSTILA Simples Nacional Alterações da Lei Complementar 155. Para 2018

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA Simples Nacional Alterações da

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA Simples Nacional Alterações da

SIMPLES NACIONAL ALÍQUOTA NOMINAL X ALÍQUOTA EFETIVA VALÉRIA NETTO FERREIRA COSTA AUDITORA-FISCAL DA RECEITA MUNICIPAL DE PORTO ALEGRE

SIMPLES NACIONAL ALÍQUOTA NOMINAL X ALÍQUOTA EFETIVA VALÉRIA NETTO FERREIRA COSTA AUDITORA-FISCAL DA RECEITA MUNICIPAL DE PORTO ALEGRE 08 DE AGOSTO DE 2018 ALTERAÇÕES LEI COMPLEMENTAR Nº 123/2006 O regime

SIMPLES NACIONAL ALÍQUOTA NOMINAL X ALÍQUOTA EFETIVA VALÉRIA NETTO FERREIRA COSTA AUDITORA-FISCAL DA RECEITA MUNICIPAL DE PORTO ALEGRE 08 DE AGOSTO DE 2018 ALTERAÇÕES LEI COMPLEMENTAR Nº 123/2006 O regime

Simples Nacional. Atualização e Alterações 2018

Simples Nacional Atualização e Alterações 2018 Fé Família Trabalho Fé Família Trabalho CONTATOS [email protected] WWW.DHESCO.COM.BR 031.9.9406.9958 Duas coisas me deu o destino, uns livros

Simples Nacional Atualização e Alterações 2018 Fé Família Trabalho Fé Família Trabalho CONTATOS [email protected] WWW.DHESCO.COM.BR 031.9.9406.9958 Duas coisas me deu o destino, uns livros

Confira 5 alterações que vão impactar sua empresa

SIMPLES NACIONAL: MUDANÇAS PARA 2018 Confira 5 alterações que vão impactar sua empresa Introdução O Simples Nacional, também conhecido como Supersimples, é um regime que unifica 8 impostos municipais,

SIMPLES NACIONAL: MUDANÇAS PARA 2018 Confira 5 alterações que vão impactar sua empresa Introdução O Simples Nacional, também conhecido como Supersimples, é um regime que unifica 8 impostos municipais,

VI SEMINÁRIO DO SIMPLES NACIONAL. Conceitos do Simples Nacional

VI SEMINÁRIO DO SIMPLES NACIONAL Conceitos do Simples Nacional Palestrante: Karin Helena Schappo Secretaria Municipal de Finanças de Curitiba Setembro / 2013 1 Estatuto Nacional da ME e da EPP Lei Complementar

VI SEMINÁRIO DO SIMPLES NACIONAL Conceitos do Simples Nacional Palestrante: Karin Helena Schappo Secretaria Municipal de Finanças de Curitiba Setembro / 2013 1 Estatuto Nacional da ME e da EPP Lei Complementar

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2018 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela

CONTABILIDADE E Prof. Cássio Marques da Silva 2018 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

Novo simples nacional

+ 55 11 4962-3900 [email protected] www.ageucontabilidade.com.br Novo simples nacional *Principais alterações para 2018 Para sua vida contábil ser simples R. Guarulhos, 129 - Gopoúva, Guarulhos

+ 55 11 4962-3900 [email protected] www.ageucontabilidade.com.br Novo simples nacional *Principais alterações para 2018 Para sua vida contábil ser simples R. Guarulhos, 129 - Gopoúva, Guarulhos

Simples Nacional Opção, enquadramento e cálculo

Simples Nacional Opção, enquadramento e cálculo Prof. Marcos Lima Prof. Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade Consultor

Simples Nacional Opção, enquadramento e cálculo Prof. Marcos Lima Prof. Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade Consultor

Alíquotas e Partilha do Simples Nacional - Comércio

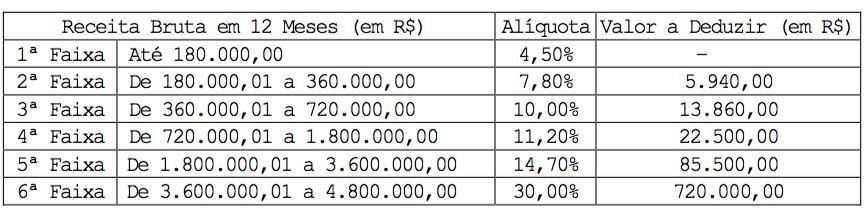

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

CURSO LEGISLAÇÃO TRIBUTÁRIA DO DF GUIA PARA SALA DE AULA MÓDULO 6

1. SUPER-SIMPLES ou SIMPLES NACIONAL O SIMPLES tem base na CF/1988 artigos 146, III, d ; 170, inciso IX e 179. Art. 146. Cabe à lei complementar: III estabelecer normas gerais em matéria de legislação

1. SUPER-SIMPLES ou SIMPLES NACIONAL O SIMPLES tem base na CF/1988 artigos 146, III, d ; 170, inciso IX e 179. Art. 146. Cabe à lei complementar: III estabelecer normas gerais em matéria de legislação

4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Simples Nacional Novas Regras para 2018

Simples Nacional Novas Regras para 2018 Centro de Estudos Especial Josefina do Nascimento Pinto 26-11-2017 Conteúdo programático 1 Lei Complementar nº 155/2016 2 Novo Limite do Simples Nacional 3 Novas

Simples Nacional Novas Regras para 2018 Centro de Estudos Especial Josefina do Nascimento Pinto 26-11-2017 Conteúdo programático 1 Lei Complementar nº 155/2016 2 Novo Limite do Simples Nacional 3 Novas

DIREITO TRIBUTÁRIO. Simples Nacional JANEIRO Simples Nacional. Simples Nacional

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

1. Introdução. 2. Regime simplificado

1. Introdução A Constituição Federal dispõe em seu art. 146 que cabe à lei complementar estabelecer normas gerais em matéria de legislação tributária, bem como disciplinar tratamento jurídico diferenciado

1. Introdução A Constituição Federal dispõe em seu art. 146 que cabe à lei complementar estabelecer normas gerais em matéria de legislação tributária, bem como disciplinar tratamento jurídico diferenciado

Vinícolas Lei Complementar n 155/16

Simples Nacional Vinícolas Lei Complementar n 155/16 Rômulo de Jesus Dieguez de Freitas Bacharel em Ciências Contábeis Advogado e Consultor Sócio da AFT Advocacia e Consultoria Jurídica Simples Nacional

Simples Nacional Vinícolas Lei Complementar n 155/16 Rômulo de Jesus Dieguez de Freitas Bacharel em Ciências Contábeis Advogado e Consultor Sócio da AFT Advocacia e Consultoria Jurídica Simples Nacional

IRPJ- TEORIA E PRÁTICA

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Cléber Barros AULA 52 27/09/2017 Direito TRIBUTÁRIO IRPJ parte 2 IRPJ- TEORIA E PRÁTICA Os regimes tributários da PJ são: Lucro real (são as empresas

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Cléber Barros AULA 52 27/09/2017 Direito TRIBUTÁRIO IRPJ parte 2 IRPJ- TEORIA E PRÁTICA Os regimes tributários da PJ são: Lucro real (são as empresas

LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 2016

VIGÊNCIA IMEDIATA (após a regulamentação) 1 - SIMPLES NACIONAL - PARCELAMENTO COM 120 PARCELAS - ART. 9º - PROCEDIMENTOS a) OPÇÃO PRÉVIA E EFEITOS SOBRE A EXCLUSÃO (por meio de ADE/2016) O contribuinte

VIGÊNCIA IMEDIATA (após a regulamentação) 1 - SIMPLES NACIONAL - PARCELAMENTO COM 120 PARCELAS - ART. 9º - PROCEDIMENTOS a) OPÇÃO PRÉVIA E EFEITOS SOBRE A EXCLUSÃO (por meio de ADE/2016) O contribuinte

+ SIMPLES Nacional. Matriz constitucional: artigo 146, III, d Art Cabe à lei complementar:

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

Simples Nacional 1 Hugo Medeiros de Goes

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

Tabelas dos anexos do Simples Nacional a partir de 2018

1. Fórmula para cálculo Tabelas dos anexos do Simples Nacional a partir de 2018 Desde 01/01/2018 passou a vigorar a nova forma de cálculo do simples nacional. A alíquota nominal indicada nas tabelas abaixo

1. Fórmula para cálculo Tabelas dos anexos do Simples Nacional a partir de 2018 Desde 01/01/2018 passou a vigorar a nova forma de cálculo do simples nacional. A alíquota nominal indicada nas tabelas abaixo

CARTILHA NACIONAL SIMPLES. Entenda o resumo da tributação da sua Micro ou Pequena Empresa.

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

Substituição Tributária, Tributação Monofásica

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE 1. Introdução Existem diversos regimes tributários existentes, são eles: LUCRO PRESUMIDO, LUCRO REAL E SIMPLES NACIONAL. Para cada regime

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE 1. Introdução Existem diversos regimes tributários existentes, são eles: LUCRO PRESUMIDO, LUCRO REAL E SIMPLES NACIONAL. Para cada regime

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 Administração

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 Administração

Sumário. Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA Tributo e Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Simples Nacional. Principais Alterações 2018

Simples Nacional Principais Alterações 2018 Simples Nacional Principais Alterações Alteração de limites de faturamento Nova atividade permitida Investidor Anjo Nova forma de cálculo Novas tabelas Novos

Simples Nacional Principais Alterações 2018 Simples Nacional Principais Alterações Alteração de limites de faturamento Nova atividade permitida Investidor Anjo Nova forma de cálculo Novas tabelas Novos

SIMPLES NACIONAL: Lei Complementar nº 123/06. Porto Alegre (RS), 01 de outubro de 2007.

, 01 de outubro de 2007.") SIMPLES NACIONAL: Lei Complementar nº 123/06 Porto Alegre (RS), 01 de outubro de 2007. Art. 146. Cabe à lei complementar: (...) III - estabelecer normas gerais em matéria de legislação tributária, especialmente

SIMPLES NACIONAL: Lei Complementar nº 123/06 Porto Alegre (RS), 01 de outubro de 2007. Art. 146. Cabe à lei complementar: (...) III - estabelecer normas gerais em matéria de legislação tributária, especialmente

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO

TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO") 1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

SIMPLES NACIONAL. Alterações trazidas pela LC nº 155/2016 e questões estaduais. Roberta Zanatta Martignago

SIMPLES NACIONAL Alterações trazidas pela LC nº 155/2016 e questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional

SIMPLES NACIONAL Alterações trazidas pela LC nº 155/2016 e questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional

Planejamento Tributário: PIS/Cofins - Importação e Disposições Legais. Editora Saraiva São Paulo 2006

Cândido Henrique de Campos Cândido Campos é advogado especialista em Direito Tributário, principalmente em Planejamento Tributário, com larga experiência em empresas multinacionais é vários anos de trabalho

Cândido Henrique de Campos Cândido Campos é advogado especialista em Direito Tributário, principalmente em Planejamento Tributário, com larga experiência em empresas multinacionais é vários anos de trabalho

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016 Rafael Borin Consultor Tributário da Fecomércio RS Sócio de Rafael Pandolfo Advogados associados LINHA DO TEMPO Simples Federal, Regimes

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016 Rafael Borin Consultor Tributário da Fecomércio RS Sócio de Rafael Pandolfo Advogados associados LINHA DO TEMPO Simples Federal, Regimes

Quadro Comparativo Lei Complementar n 155, de 28/11/16 vs. Lei Complementar n 123, de 14/12/06

Quadro Comparativo Lei Complementar n 155, de 28/11/16 vs. Lei Complementar n 123, de 14/12/06 Lei Complementar n 123, de 14/12/2006 Lei Complementar n 155, de 27/10/2016 Artigo 3 Para os efeitos desta

Quadro Comparativo Lei Complementar n 155, de 28/11/16 vs. Lei Complementar n 123, de 14/12/06 Lei Complementar n 123, de 14/12/2006 Lei Complementar n 155, de 27/10/2016 Artigo 3 Para os efeitos desta

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16. Ana Paula Haskel & Filipe Rocha Batista Gomes

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16 & Filipe Rocha Batista Gomes Programa: 1 - DEFINIÇÃO E CONCEITOS BÁSICOS - MICROEMPRESA E EMPRESA DE PEQUENO PORTE 1.1 -

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16 & Filipe Rocha Batista Gomes Programa: 1 - DEFINIÇÃO E CONCEITOS BÁSICOS - MICROEMPRESA E EMPRESA DE PEQUENO PORTE 1.1 -

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

Retenções de Impostos na Fonte Lucro Presumido

Retenções de Impostos na Fonte Lucro Presumido Rosângela Gomes da Silva Governador Valadares-MG 2018 Lucro Presumido O Lucro Presumido é uma forma simplifica de tributação que usa como base de cálculo

Retenções de Impostos na Fonte Lucro Presumido Rosângela Gomes da Silva Governador Valadares-MG 2018 Lucro Presumido O Lucro Presumido é uma forma simplifica de tributação que usa como base de cálculo

SOLUÇÃO DE CONSULTA Nº 15, DE 22 DE JANEIRO DE 2009

DIVISÃO DE TRIBUTAÇÃO 8ª Região Fiscal SOLUÇÃO DE CONSULTA Nº 15, DE 22 DE JANEIRO DE 2009 Assunto: Contribuição para o Financiamento da Seguridade Social - Cofins TRIBUTAÇÃO CONCENTRADA. REGIME DE APURAÇÃO

DIVISÃO DE TRIBUTAÇÃO 8ª Região Fiscal SOLUÇÃO DE CONSULTA Nº 15, DE 22 DE JANEIRO DE 2009 Assunto: Contribuição para o Financiamento da Seguridade Social - Cofins TRIBUTAÇÃO CONCENTRADA. REGIME DE APURAÇÃO

SIMPLES NACIONAL. Corretor de Imóveis

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

O disposto neste item aplica-se, inclusive, à pessoa jurídica que explore atividade rural.

LUCRO PRESUMIDO O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda (IR) e Contribuição Social sobre o Lucro (CSLL). A sistemática de tributação pelo Lucro Presumido é regulamentada

LUCRO PRESUMIDO O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda (IR) e Contribuição Social sobre o Lucro (CSLL). A sistemática de tributação pelo Lucro Presumido é regulamentada

Mudanças no Simples Nacional (Lei Complementar 155/2016)

") Mudanças no Simples Nacional (Lei Complementar 155/2016) Tudo o que você precisa saber sobre a LC nº 155/2016, que institui novas regras para o Simples Nacional, opção de mais de 11 milhões de empresários

Mudanças no Simples Nacional (Lei Complementar 155/2016) Tudo o que você precisa saber sobre a LC nº 155/2016, que institui novas regras para o Simples Nacional, opção de mais de 11 milhões de empresários

Microempreendedor Individual MEI: Constituição e Tributação

Microempreendedor Individual MEI: Constituição e Tributação Quem é o Microempreendedor Individual? É a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário. Para ser um microempreendedor

Microempreendedor Individual MEI: Constituição e Tributação Quem é o Microempreendedor Individual? É a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário. Para ser um microempreendedor

Alterações do Simples Nacional Lei Complementar 155/2016

Alterações do Simples Nacional Lei Complementar 155/2016 Faturamento Vigência: 2018 De R$3.600.000,00 para R$4.800.000,00; Majoração apenas para tributos federais; ISS e ICMS devem ser recolhidos de forma

Alterações do Simples Nacional Lei Complementar 155/2016 Faturamento Vigência: 2018 De R$3.600.000,00 para R$4.800.000,00; Majoração apenas para tributos federais; ISS e ICMS devem ser recolhidos de forma

A informação por completo EBOOK: ALTERAÇÕES DO SIMPLES NACIONAL

A informação por completo EBOOK: ALTERAÇÕES DO SIMPLES NACIONAL A informação por completo apresenta EBOOK: ALTERAÇÕES DO SIMPLES NACIONAL Lei Complementar nº 155/2016 e Resolução CGSN nº 135/2017. A informação

A informação por completo EBOOK: ALTERAÇÕES DO SIMPLES NACIONAL A informação por completo apresenta EBOOK: ALTERAÇÕES DO SIMPLES NACIONAL Lei Complementar nº 155/2016 e Resolução CGSN nº 135/2017. A informação

Tributos Indiretos ISS / IPI / ICMS

Fazer teste: AS_I Pergunta 1 Tributos Indiretos ISS / IPI / ICMS 1. Sabe-se que o ISS é um imposto de responsabilidade dos Municípios, porém, a LC 116/2003 determina a alíquota máxima de 5% (cinco por

Fazer teste: AS_I Pergunta 1 Tributos Indiretos ISS / IPI / ICMS 1. Sabe-se que o ISS é um imposto de responsabilidade dos Municípios, porém, a LC 116/2003 determina a alíquota máxima de 5% (cinco por

III A ausência ou irregularidade na inscrição municipal ou estadual do contribuinte, Olá Pessoal

Olá Pessoal Você acessou os exercícios da disciplina ED - Estudos Disciplinares. Dos exercícios propostos você terá que responser corretamente 10 (dez) exercícios. Assinale a alternativa correta e inclua

Olá Pessoal Você acessou os exercícios da disciplina ED - Estudos Disciplinares. Dos exercícios propostos você terá que responser corretamente 10 (dez) exercícios. Assinale a alternativa correta e inclua