APOSTILA Simples Nacional Alterações da Lei Complementar 155. Para 2018

|

|

|

- Luiz Guilherme Sacramento Chaplin

- 8 Há anos

- Visualizações:

Transcrição

1 Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA Simples Nacional Alterações da Lei Complementar 155 Para

2 Índice 1. Alterações Trazidas pela Lei Complementar nº 155/ Introdução Novos Limites Novos Anexos Revogação do Anexo VI Novas Atividades permitidas Alteração na Sistemática de Cálculo Atividades X Anexos MEI Alterações Investidor Anjo Comparativos de Cálculos Sistemas Atual e Novo Sistema de cálculo Regras de Transição (Simples Nacional e MEI) Limites Para Recolhimento do ICMS e ISS No Simples Nacional Agendamento X Opção Obrigações Acessórias

3 ALTERAÇÕES TRAZIDAS PELA LC Nº 155/2016 ÂMBITO CONSTITUCIONAL: - O tratamento favorecido ás empresas de pequeno porte está previsto na Constituição Federal, art. 170, Inciso IX, como um dos princípios gerais de atividades econômica, e também no art. 179: Art A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça Social, observados os seguintes princípios: IX Tratamento favorecido para as empresas de pequeno porte constituídas sob as leis brasileiras e que tenham sua sede e administração no país. (Redação dada pela Emenda Constitucional nº 6, de 1995) - O art. 179 da Constituição Federal estabelece que a União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno porte, assim definidas em lei, tratamento jurídico diferenciado, visando a incentivá-las pela simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução destas por meio de lei. Legislação em vigor. - Analisaremos o Estatuto das ME e EPP especificamente em relação ao seu Capítulo IV, que trata do Simples Nacional, que entrou em vigor a partir de 1º de julho de 2007, conforme determina o art. 88 da LC 123/2006, conjuntamente com a Resolução CGSN Nº 94/2011, no que se refere ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno porte - Simples nacional, com as regras gerais para enquadramento das empresas nas normas do Estatuto como ME ou EPP com as alterações das Leis Complementares nº e LC 155/2016. E, (Resolução CGSN nº 135/2017). Elaboramos um quadro ilustrativo, conforme abaixo colocamos com todas as recentes alterações que tratam a respeito do Simples Nacional: 3

4 Lei complementar e Resoluções Principais Alterações Resolução do CGSN nº 135/2017 Regulamentou as alterações trazidas pela Lei complementar nº 155/2016 Resolução do CGSN n] 136/2017 Dispõe sobre sublimites de receita bruta Acumulada Auferida, para efeito de Recolhimento do ICMS e ISS no Simples Nacional no anocalendário de Resolução do CGSN n] 137/2017 Dispõe sobre quais os valores integrarão a Receita Bruta, para os profissionais de que trata A Lei , de 18 de janeiro de 2012, para fins de Tributação do Simples Nacional. 4

5 O Simples Nacional é um regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável ás Microempresas e Empresas de Pequeno Porte. Abrange a participação de todos os entes federados (União, Estados, Distrito Federal e Municípios). Para o ingresso no Simples Nacional é necessário o cumprimento das seguintes condições: Enquadra-se na definição de microempresa ou de empresa de pequeno porte; Cumprir os requisitos previstos na legislação; e Formalizar a opção pelo Simples Nacional. Características Principais do Simples Nacional: Ser facultativo Ser irretratável para todo o ano-calendário Recolhimento dos tributos abrangidos mediante documento único de arrecadação-das (recolhimento até o dia 20). PGDAS-D - Programa Gerador do Documento de Arrecadação do Simples Nacional Declaratório (PGDAS-D), disponível no Portal do Simples Nacional na internet. A LEI COMPLEMENTAR Nº 123/06, alterada pela LEI COMPLEMENTAR 155/2016, E regulamentada pela RESOLUÇÃO Nº 135/ Representa um conjunto de normas que consolidam tratamento tributário diferenciado e favorecido, no âmbito dos poderes da União, dos Estados, Distrito Federal e dos Municípios. Os benefícios abrangem os seguintes temas: Inscrição e Baixa Simplificadas; Acesso aos Mercados; Simplificação das Relações de Trabalho; Fiscalização Orientadora; Associativismo; Estímulo ao crédito e à Capitalização Estímulo à Inovação; Regras Civis e Empresariais; Acesso à justiça; Apoio e Representação. 5

Consideram-se microempresas ( ME ) ou empresas de pequeno porte ( EPP), a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada")

, devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, e a")

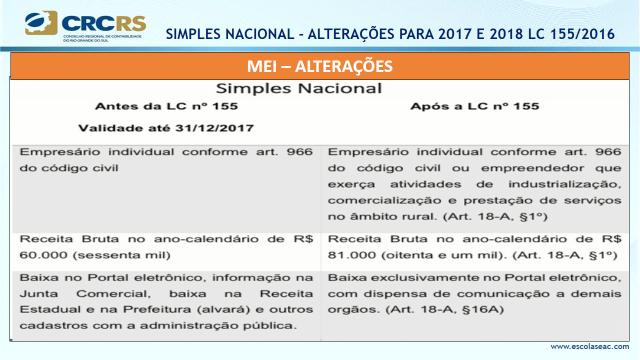

6 Novos limites ( Vigência a partir de ) Consideram-se microempresas ( ME ) ou empresas de pequeno porte ( EPP), a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada e o empresário a que se refere o art. 966 da Lei no , de 10 de janeiro de 2002 (Código Civil), devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, e a sociedade de advogados registrada na forma do art. 15 da Lei nº 8.906, de 4 de julho de 1994 registrados na OAB, ( sociedade simples de prestação de serviços de advocacia ou sociedade unipessoal de advocacia ) desde que aufira em cada ano-calendário: NOVOS LIMITES : 6

7 7

8 8

9 9

10 10

11 11

12 12

13 13

14 14

15 Anexo II (Vigência: 01/01/2012 a 31/12/2017) Alíquotas e Partilha do Simples Nacional- Industria 15

16 16

17 17

18 18

19 19

20 20

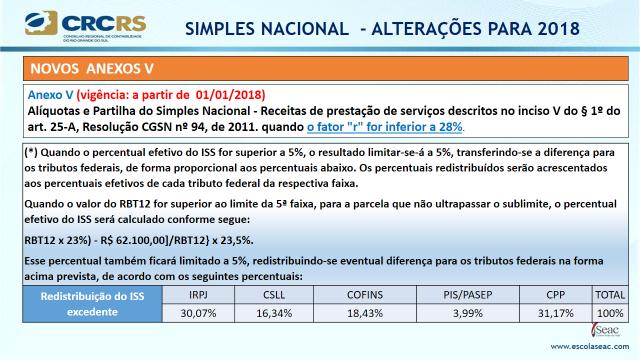

21 3) soma-se-á a alíquota do Simples Nacional relativa ao IRPJ, CSLL, Cofins, PIS/PASEPe CPP apurada na forma acima a parcela correspondente ao ISS prevista no Anexo IV. 21

22 22

23 23

24 24

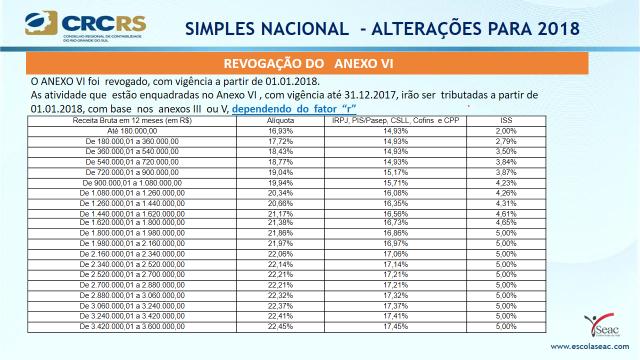

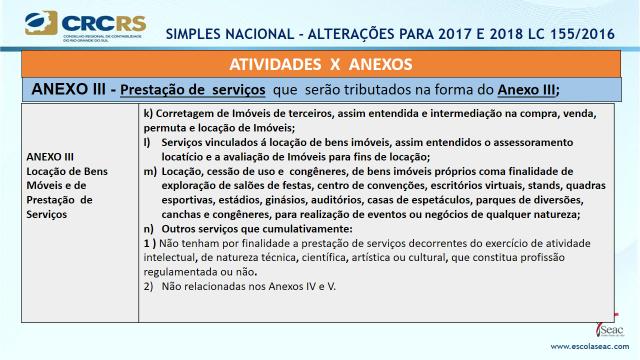

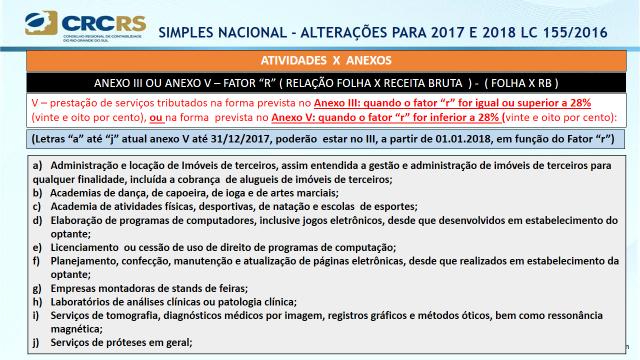

25 A Lei Complementar 123/2006 esclarece que se o contribuinte se enquadrar nas condições revistas nos artigos 3º e 17º poderá aproveitar os benefícios do referido regime Vejamos: Até 31 de dezembro de 2017 A partir de 1.º de Janeiro de 2018 Anexo III Anexo V Base Legal Se a razão entre a Se a razão entre a Art. 18, 5º-B, XVI e 5º- folha de salários e a folha de salários e M, I da LC nº123/2006 e Anexo III receita bruta for igual a receita bruta for art. 11, III da LC nº Fisioterapia ou superior a 28%(*) inferior a 28%(*) 155/2016. Anexo V Anexo III Anexo V Administração e locação de imóveis de terceiros; Se a razão entre a Se a razão entre a Art. 18, 5º-D e 5º-M, II Academias de dança, de capoeira, de ioga e de artes folha de salários e a folha de salários e da LC nº123/2006 e art. marciais; receita bruta for igual a receita bruta for 11, III da LC nº 155/2016. Base Legal Academias de atividades físicas, desportivas, de natação e ou superior a 28%(*) inferior a 28%(*) escolas de esportes; Elaboração de programas de computadores, inclusive jogos eletrônicos, desde que desenvolvidos em estabelecimento do optante; Licenciamento ou cessão de direito de uso de programas 25

26 de computação; Planejamento, confecção, manutenção e atualização de páginas eletrônicas, desde que realizados em estabelecimento do optante; Empresas montadoras de estandes para feiras; Laboratórios de análises clínicas ou de patologia clínica; Serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos, bem como ressonância magnética; Serviços de prótese em geral. Anexo VI Arquitetura e urbanismo; Medicina, inclusive laboratorial, e enfermagem; Odontologia e prótese dentária; Psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de Anexo III Anexo V Base Legal vacinação e bancos de leite Se a razão entre a Se a razão entre a Art. 18, 5º-B, XVIII, folha de salários e a folha de salários e XIX, XX e XXI e 5º-M, I receita bruta for igual a receita bruta for da LC nº 123/2006 e art. ou superior a 28%(*) inferior a 28%(*) 11, III da LC nº155/2016. Anexo VI Anexo III Anexo V Base Legal Medicina veterinária; Se a razão entre a Se a razão entre a Art. 18, 5º-K e 24da Serviços de comissária, de despachantes, de tradução e de folha de salários e a folha de salários e LC nº 123/2006 e art. 11, interpretação; receita bruta for igual a receita bruta for III da LC nº155/2016. Engenharia, medição, cartografia, topografia, geologia, ou superior a 28%(*) inferior a 28%(*) geodésia, testes, suporte e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia; Representação comercial e demais atividades de intermediação de negócios e serviços de terceiros; Perícia, leilão e avaliação; Auditoria, economia, consultoria, gestão, organização, 26

27 controle e administração; Jornalismo e publicidade; Agenciamento, exceto de mão de obra; Outras atividades do setor de serviços que tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, desde que não sujeitas à tributação na forma dos Anexos III ou IV da LC nº 123/

28 28

29 29

30 30

31 31

32 32

33 33

34 Simples Nacional Alterações Para 2018 LC 155/

35 Simples Nacional Alterações Para 2018 LC 155/

36 Simples Nacional Alterações Para 2018 LC 155/

37 Simples Nacional Alterações Para 2018 LC 155/

38 2. Comparativos de Cálculos Sistema Atual X Novo Sistema de Cálculo Neste caso, também ficou um pouco a menor o valor em comparação com a forma anterior. 38

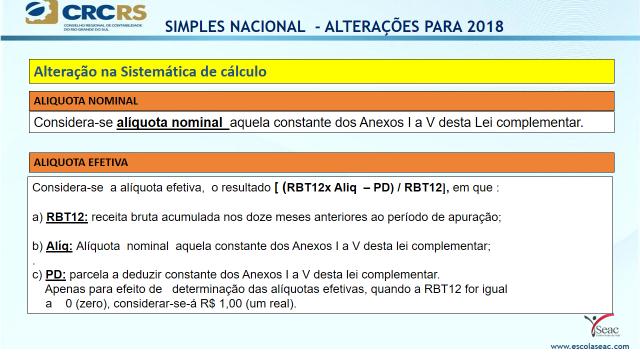

39 Exemplo: 02 Industria (anexo II) RBT 12 (2017)...R$ ,00 RBT mês de Janeiro de R$ ,00 Cálculo utilizando regras atuais vigentes até ANEXO II (vigência: de 01/01/2012 a 31/12/2017) Alíquotas e Partilha do Simples Nacional Indústria Receita bruta em 12 meses (em R$ ) aliquota IRPJ CSLL COFINS pis/pasep cpp ICMS IPI (...) DE ,01 A ,00 8,78% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82% 0,50% (...) (*) Para fins comparativos não será utilizada a redução do Icms prevista para o RS, conforme Lei nº /2008, alterada pela Lei /2017 Alíquota conforme a RBT12 : 8,78% valor devido no Mês : R$ ,00 x 8,78% = R$ 7.024,00 Cálculo utilizando regras atuais vigentes A partir de ANEXO II (vigência: a partir de 01/01/2018) Alíquotas e Partilha do Simples Nacional Indústria VALOR A DEDUZIR RECEITA BRUTA EM 12 MESES (EM R$ ) Alíquota ( EM r$ ) (...) 4ª Faixa de R$ ,01 a ,00 11,20% ,00 (...) FAIXAS IRPJ CSLL COFINS pis/pasep cpp ICMS (...) 4ª Faixa 5,50% 3,50% 11,15% 2,49% 37,50% 32,00% (...) 0,48% 0,31% 1,01% 0,22% 3,28% 2,80% Alíquota Efetiva: [(RBT12 x Alíquota Nominal - PARCELA A DEDUZIR )/RBT12] Alíquota Efetiva: [( ,00 x 11,20% - R$ ,00)/ ,00] Alíquota Efetiva:[80.540,00 / ,00 ] IPI 7,50% 0,66% Alíquota conforme a RBT12 : 8,75% valor devido no Mês : R$ ,00 x 8,75% = R$ 7.000,00 Neste caso inclusive o valor ficou um pouco a menor que na sistematica anterior. 39

40 Cálculo do Fator R" Dados: Atividade sujeita ao Anexo III (Fator "r" resultou = ou > a 28%) Receita Bruta auferida nos últimos 12 meses (jan. a dez/2017) = R$ ,00 Total da Folha de Salários + Encargos Sociais = R$ ,00, na forma discriminada a seguir: - Folha de Salários efetivamente pagas nos últimos 12 meses (jan. a dez/2017) =R$ ,00; - FGTS efetivamente pago nos últimos 12 meses (jan. a dez/2017) = R$ 4.000,00; - Pró-Labore efetivamente pago nos últimos 12 meses (jan. a dez/2017) = R$ ,00; - Contribuição Previdenciária Patronal (CPP) de 4% efetivamente paga nos últimos 12 meses (jan a dez/2017) = R$ 6.000,00. Receita Bruta auferida no mês de janeiro de 2018 = R$ ,00 Valor devido com base nas alíquotas vigentes até 2017 Caso aplicássemos as alíquotas vigentes até 2017, teríamos o seguinte valor devido (DAS) no cálculo do Simples Nacional: - Alíquota de 6% - Valor Devido (DAS) = R$ ,00 x 6% = R$ 1.200,00 Anexo III (Vigência alíquota IRPJ CSLL COFINS PIS- CPP ISS até 2017) Até ,00 _ Pasep _ 4,0% 2,0% 6,0% Valor devido em janeiro/2018 No cálculo do valor devido do Simples Nacional a partir de janeiro de 2018, em relação a algumas atividades, será necessário determinar o Fator "r" para fins de enquadramento do Anexo aplicável. Após, a PJ deve apurar a alíquota efetiva e multiplicar pela RB do mês. Fator "R": Aplicação da Fórmula Fator R = total folha / RBT12 = ,00 / R$ ,00 = 0,33333 ou 33,33% ( 0,3333 X 100) 40

41 Análise: como o Fator R é MAIOR que 28%, a pessoa jurídica deve utilizar o Anexo III no mês de janeiro de Atenção: Efetuar novo cálculo para os meses subsequentes. Determinação de alíquota efetiva: Anexo III Alíquotas e partilha do Simples nacional locação de bens Móveis e Prestação de serviços. Cálculo da Alíquota efetiva : Alíquota Efetiva = [(RBT12 x Aliq)-PD]/RBT12 = [(R$ ,00 x 0,06)/R$ ,00 = R$ 9.000,00/ R$ ,00 = 0,06 ou 6% Cálculo do valor devido no Simples nacional, a ser recolhido no Documento de Arrecadação (DAS): Valor devido SN (DAS) =RBA x Alíquota efetiva = R$ ,00 x 0,06 = R$ 1.200,00 Valor devido pelo critério de 2017 = R$ 1.200,00 Valor devido pelo critério de 2018 = R$ 1.200,00 Comentário: os valores são iguais porque foi aplicada a 1ª faixa da nova tabela e não há valor a deduzir. Para 2018, aplicação das demais faixas evidencia um possível aumento de carga tributária das ME ou EPP. 3. Regras de Transição (Simples Nacional e MEI): Transição. Receita Bruta 12 meses anteriores (Janeiro a dezembro/2017): até R$ ,00 poderá continuar a optar pelo Simples Nacional. Já inicia o ano de 2018, recolhendo o ICMS e o ISS fora do Simples Nacional. 41

42 42

43 4. LIMITES PARA RECOLHIMENTO DO ICMS E ISS NO SIMPLES NACIONAL: 43

44 44

45 45

46 46

47 47

48 48

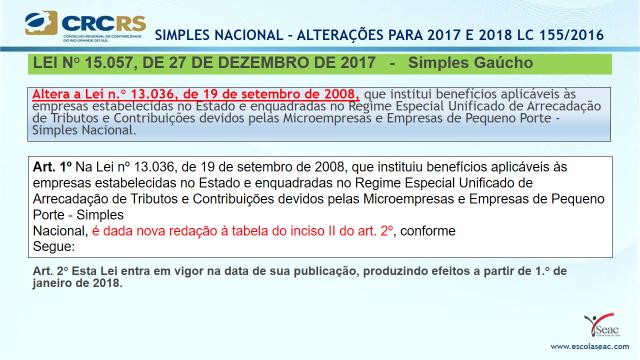

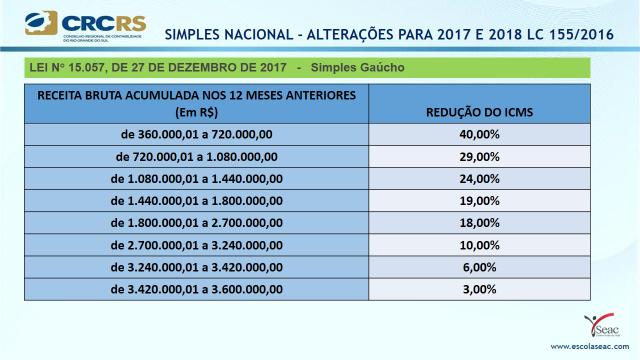

49 Principais Referências: Lei complementar nº123, de 14 de dezembro de 2006; Resolução CGSN nº 94, de 29 de novembro de 2011; Lei complementar nº155, de 25 de Outubro de 2016; Resolução 126 CGSN, ; DOU 21/03/2016, altera a Res CGSN nº 94; Resolução 127 CGSN, ; DOU 10/05/2016, altera a Res CGSN nº 94; Resolução 128 CGSN, ; DOU 18/05/2016, altera a Res CGSN nº 94; Resolução 129 CGSN, ; DOU 19/09/2013, altera a Res CGSN nº 94; Resolução 130 CGSN, ; DOU 12/12/2016, altera a Res CGSN nº 94; Resolução 131 CGSN, ; DOU 12/12/2016, altera a Res CGSN nº 94; Resolução 132 CGSN, ; DOU 12/12/2016, altera a Res CGSN nº 94; Resolução 135 CGSN, ; DOU 18/08/2017, altera a Res CGSN nº 94; Resolução 136 CGSN, ; DOU 06/12/2017, altera a Res CGSN nº 94; Resolução 137 CGSN, ; DOU 06/12/2017, altera a Res CGSN nº 94; LEI N , DE 27 DE DEZEMBRO DE 2017/RS - Simples Gaúcho. 49

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Efeitos a partir de 01/01/2018

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Receita Bruta em 12 meses Simulação Efetiva 1a. De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,00% a 4,00% 2a.

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Receita Bruta em 12 meses Simulação Efetiva 1a. De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,00% a 4,00% 2a.

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Efeitos a partir de 01/01/2018

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS 1a. Faixa De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,000% a 4,000% 2a. Faixa De 180.000,01 a 360.000,00 30.000,00

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS 1a. Faixa De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,000% a 4,000% 2a. Faixa De 180.000,01 a 360.000,00 30.000,00

Tabelas dos anexos do Simples Nacional a partir de 2018

1. Fórmula para cálculo Tabelas dos anexos do Simples Nacional a partir de 2018 Desde 01/01/2018 passou a vigorar a nova forma de cálculo do simples nacional. A alíquota nominal indicada nas tabelas abaixo

1. Fórmula para cálculo Tabelas dos anexos do Simples Nacional a partir de 2018 Desde 01/01/2018 passou a vigorar a nova forma de cálculo do simples nacional. A alíquota nominal indicada nas tabelas abaixo

SIMPLES NACIONAL ALÍQUOTA NOMINAL X ALÍQUOTA EFETIVA VALÉRIA NETTO FERREIRA COSTA AUDITORA-FISCAL DA RECEITA MUNICIPAL DE PORTO ALEGRE

SIMPLES NACIONAL ALÍQUOTA NOMINAL X ALÍQUOTA EFETIVA VALÉRIA NETTO FERREIRA COSTA AUDITORA-FISCAL DA RECEITA MUNICIPAL DE PORTO ALEGRE 08 DE AGOSTO DE 2018 ALTERAÇÕES LEI COMPLEMENTAR Nº 123/2006 O regime

SIMPLES NACIONAL ALÍQUOTA NOMINAL X ALÍQUOTA EFETIVA VALÉRIA NETTO FERREIRA COSTA AUDITORA-FISCAL DA RECEITA MUNICIPAL DE PORTO ALEGRE 08 DE AGOSTO DE 2018 ALTERAÇÕES LEI COMPLEMENTAR Nº 123/2006 O regime

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016 Rafael Borin Consultor Tributário da Fecomércio RS Sócio de Rafael Pandolfo Advogados associados LINHA DO TEMPO Simples Federal, Regimes

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016 Rafael Borin Consultor Tributário da Fecomércio RS Sócio de Rafael Pandolfo Advogados associados LINHA DO TEMPO Simples Federal, Regimes

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

ASSUNTO: Simples Nacional e a Lei Complementar 155/2016 O que passa a valer em 2017 e 2018

NOTA TÉCNICA nº 003/2017 ASSUNTO: Simples Nacional e a Lei Complementar 155/2016 O que passa a valer em 2017 e 2018 DATA: 19/01/2017 1. Introdução A fonte de todo esse material é a Lei Complementar 155/2017,

NOTA TÉCNICA nº 003/2017 ASSUNTO: Simples Nacional e a Lei Complementar 155/2016 O que passa a valer em 2017 e 2018 DATA: 19/01/2017 1. Introdução A fonte de todo esse material é a Lei Complementar 155/2017,

Importância do fator "R" e seus efeitos no Enquadramento e Tributação para as empresas Prestadoras de Serviços, optantes pelo Simples

Importância do fator "R" e seus efeitos no Enquadramento e Tributação para as empresas Prestadoras de Serviços, optantes pelo Simples Nacional. Neste artigo apresentamos a importância do fator R e seus

Importância do fator "R" e seus efeitos no Enquadramento e Tributação para as empresas Prestadoras de Serviços, optantes pelo Simples Nacional. Neste artigo apresentamos a importância do fator R e seus

Novo simples nacional

+ 55 11 4962-3900 [email protected] www.ageucontabilidade.com.br Novo simples nacional *Principais alterações para 2018 Para sua vida contábil ser simples R. Guarulhos, 129 - Gopoúva, Guarulhos

+ 55 11 4962-3900 [email protected] www.ageucontabilidade.com.br Novo simples nacional *Principais alterações para 2018 Para sua vida contábil ser simples R. Guarulhos, 129 - Gopoúva, Guarulhos

Alterações do Simples Nacional Lei Complementar 155/2016

Alterações do Simples Nacional Lei Complementar 155/2016 Faturamento Vigência: 2018 De R$3.600.000,00 para R$4.800.000,00; Majoração apenas para tributos federais; ISS e ICMS devem ser recolhidos de forma

Alterações do Simples Nacional Lei Complementar 155/2016 Faturamento Vigência: 2018 De R$3.600.000,00 para R$4.800.000,00; Majoração apenas para tributos federais; ISS e ICMS devem ser recolhidos de forma

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16. Ana Paula Haskel & Filipe Rocha Batista Gomes

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16 & Filipe Rocha Batista Gomes Programa: 1 - DEFINIÇÃO E CONCEITOS BÁSICOS - MICROEMPRESA E EMPRESA DE PEQUENO PORTE 1.1 -

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16 & Filipe Rocha Batista Gomes Programa: 1 - DEFINIÇÃO E CONCEITOS BÁSICOS - MICROEMPRESA E EMPRESA DE PEQUENO PORTE 1.1 -

SIMPLES NACIONAL - ALTERAÇÕES NA LEGISLAÇÃO LEI COMPLEMENTAR 155/2016

SIMPLES NACIONAL - ALTERAÇÕES NA LEGISLAÇÃO LEI COMPLEMENTAR 155/2016 EFEITOS A PARTIR DE 28/10/2016 (DATA DA PUBLICAÇÃO) PARCELAMENTO DO SIMPLES NACIONAL EM ATÉ 120 MESES Criado o parcelamento de débitos

SIMPLES NACIONAL - ALTERAÇÕES NA LEGISLAÇÃO LEI COMPLEMENTAR 155/2016 EFEITOS A PARTIR DE 28/10/2016 (DATA DA PUBLICAÇÃO) PARCELAMENTO DO SIMPLES NACIONAL EM ATÉ 120 MESES Criado o parcelamento de débitos

Simples Nacional Novas Regras para 2018

Simples Nacional Novas Regras para 2018 Centro de Estudos Especial Josefina do Nascimento Pinto 26-11-2017 Conteúdo programático 1 Lei Complementar nº 155/2016 2 Novo Limite do Simples Nacional 3 Novas

Simples Nacional Novas Regras para 2018 Centro de Estudos Especial Josefina do Nascimento Pinto 26-11-2017 Conteúdo programático 1 Lei Complementar nº 155/2016 2 Novo Limite do Simples Nacional 3 Novas

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2018 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela

CONTABILIDADE E Prof. Cássio Marques da Silva 2018 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela

Tabela Completa Lei Complementar 123 Anexo I - Atividades de Comércio Receita Bruta em 12 meses (em R$) ALÍQUOTA TOTAL CSLL COFINS PIS/PASEP INSS ICMS

ALÍQUOTA TOTAL CSLL COFINS PIS/PASEP INSS ICMS") Tabela Completa Lei Complementar 123 Anexo I - Atividades de Comércio Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ TOTAL CSLL COFINS PIS/PASEP INSS ICMS Até 120.000,00 4,00% 0,00% 0,21% 0,74% 0,00%

Tabela Completa Lei Complementar 123 Anexo I - Atividades de Comércio Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ TOTAL CSLL COFINS PIS/PASEP INSS ICMS Até 120.000,00 4,00% 0,00% 0,21% 0,74% 0,00%

Confira 5 alterações que vão impactar sua empresa

SIMPLES NACIONAL: MUDANÇAS PARA 2018 Confira 5 alterações que vão impactar sua empresa Introdução O Simples Nacional, também conhecido como Supersimples, é um regime que unifica 8 impostos municipais,

SIMPLES NACIONAL: MUDANÇAS PARA 2018 Confira 5 alterações que vão impactar sua empresa Introdução O Simples Nacional, também conhecido como Supersimples, é um regime que unifica 8 impostos municipais,

SIMPLES NACIONAL Novas Regras

SIMPLES NACIONAL Novas Regras Aprovadas pela LC 155 27/10/2016 novembro de 2016 Introdução A Lei Complementar 155 altera profundamente as regras do regime tributário conhecido como SIMPLES NACIONAL, mas

SIMPLES NACIONAL Novas Regras Aprovadas pela LC 155 27/10/2016 novembro de 2016 Introdução A Lei Complementar 155 altera profundamente as regras do regime tributário conhecido como SIMPLES NACIONAL, mas

LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 2016

VIGÊNCIA IMEDIATA (após a regulamentação) 1 - SIMPLES NACIONAL - PARCELAMENTO COM 120 PARCELAS - ART. 9º - PROCEDIMENTOS a) OPÇÃO PRÉVIA E EFEITOS SOBRE A EXCLUSÃO (por meio de ADE/2016) O contribuinte

VIGÊNCIA IMEDIATA (após a regulamentação) 1 - SIMPLES NACIONAL - PARCELAMENTO COM 120 PARCELAS - ART. 9º - PROCEDIMENTOS a) OPÇÃO PRÉVIA E EFEITOS SOBRE A EXCLUSÃO (por meio de ADE/2016) O contribuinte

IMPOSTOS, TAXAS E CONTRIBUIÇÕES

ENG 1920 Análise Econômica de InvesDmentos IMPOSTOS, TAXAS E CONTRIBUIÇÕES Prof. Ricardo Rezende, D.S. PUC Goiás Fonte: sites diversos Introdução Em maio de 2015, um estudo com 30 países de maior carga

ENG 1920 Análise Econômica de InvesDmentos IMPOSTOS, TAXAS E CONTRIBUIÇÕES Prof. Ricardo Rezende, D.S. PUC Goiás Fonte: sites diversos Introdução Em maio de 2015, um estudo com 30 países de maior carga

A informação por completo EBOOK: ALTERAÇÕES DO SIMPLES NACIONAL

A informação por completo EBOOK: ALTERAÇÕES DO SIMPLES NACIONAL A informação por completo apresenta EBOOK: ALTERAÇÕES DO SIMPLES NACIONAL Lei Complementar nº 155/2016 e Resolução CGSN nº 135/2017. A informação

A informação por completo EBOOK: ALTERAÇÕES DO SIMPLES NACIONAL A informação por completo apresenta EBOOK: ALTERAÇÕES DO SIMPLES NACIONAL Lei Complementar nº 155/2016 e Resolução CGSN nº 135/2017. A informação

Mudanças no Simples Nacional (Lei Complementar 155/2016)

") Mudanças no Simples Nacional (Lei Complementar 155/2016) Tudo o que você precisa saber sobre a LC nº 155/2016, que institui novas regras para o Simples Nacional, opção de mais de 11 milhões de empresários

Mudanças no Simples Nacional (Lei Complementar 155/2016) Tudo o que você precisa saber sobre a LC nº 155/2016, que institui novas regras para o Simples Nacional, opção de mais de 11 milhões de empresários

SIMPLES NACIONAL ATUALIZAÇÃO PARA 2018 LC 155/2016

SIMPLES NACIONAL ATUALIZAÇÃO PARA 2018 LC 155/2016 Mudanças SN Base Legal LEI COMPLEMENTAR 155 27/10/2016 Resolução CGSN 135/2017; Resolução CGSN 136/2017; Resolução CGSN 137/2017; Simples Nacional Simples

SIMPLES NACIONAL ATUALIZAÇÃO PARA 2018 LC 155/2016 Mudanças SN Base Legal LEI COMPLEMENTAR 155 27/10/2016 Resolução CGSN 135/2017; Resolução CGSN 136/2017; Resolução CGSN 137/2017; Simples Nacional Simples

SIMPLES NACIONAL NOVAS REGRAS PARA 2018 Daniel Augusto Hoffmann

SIMPLES NACIONAL NOVAS REGRAS PARA 2018 Daniel Augusto Hoffmann NOVOS LIMITES PARA MEI e EPP TRIBUTOS FEDERAIS: MEI R$ 81.000,00/ANO (R$ 6.750/mês); ME - igual ou inferior a R$ 360.000,00 / ANO; EPP maior

SIMPLES NACIONAL NOVAS REGRAS PARA 2018 Daniel Augusto Hoffmann NOVOS LIMITES PARA MEI e EPP TRIBUTOS FEDERAIS: MEI R$ 81.000,00/ANO (R$ 6.750/mês); ME - igual ou inferior a R$ 360.000,00 / ANO; EPP maior

SIMPLES NACIONAL. Corretor de Imóveis

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

PALESTRANTE: MAGNA DE JESUS

PALESTRANTE: MAGNA DE JESUS Contadora, Proprietária da TAVARES FERREIRA Assessoria Contábil, Pós-graduada em Auditoria, Gestão de Tributos, Direito Tributário e Direito Processual pela PUC/GO e ATAME/SP,

PALESTRANTE: MAGNA DE JESUS Contadora, Proprietária da TAVARES FERREIRA Assessoria Contábil, Pós-graduada em Auditoria, Gestão de Tributos, Direito Tributário e Direito Processual pela PUC/GO e ATAME/SP,

Simples Nacional Opção, enquadramento e cálculo

Simples Nacional Opção, enquadramento e cálculo Prof. Marcos Lima Prof. Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade Consultor

Simples Nacional Opção, enquadramento e cálculo Prof. Marcos Lima Prof. Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade Consultor

PATRICIA BIANCHI MACHADO Uruguaiana Março/2018

PATRICIA BIANCHI MACHADO Uruguaiana Março/2018 TÓPICOS NOVAS ATIVIDADES NOVOS LIMITES TABELAS ENQUADRAMENTO FATOR R LC 157/2016 x ISS PGDAS-D 2018 MALHAS FISCAIS NOVAS ATIVIDADES Poderão optar pelo Simples

PATRICIA BIANCHI MACHADO Uruguaiana Março/2018 TÓPICOS NOVAS ATIVIDADES NOVOS LIMITES TABELAS ENQUADRAMENTO FATOR R LC 157/2016 x ISS PGDAS-D 2018 MALHAS FISCAIS NOVAS ATIVIDADES Poderão optar pelo Simples

1.LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 2016

Este material não substitui a norma completa, e não deve ser utilizado como única fonte de consulta sobre o tema Simples Nacional. Nosso objetivo é apresentar de forma didática e objetiva as principais

Este material não substitui a norma completa, e não deve ser utilizado como única fonte de consulta sobre o tema Simples Nacional. Nosso objetivo é apresentar de forma didática e objetiva as principais

+ SIMPLES Nacional. Matriz constitucional: artigo 146, III, d Art Cabe à lei complementar:

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

Alíquotas e Partilha do Simples Nacional - Comércio

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

Retenções de Impostos na Fonte Lucro Presumido

Retenções de Impostos na Fonte Lucro Presumido Rosângela Gomes da Silva Governador Valadares-MG 2018 Lucro Presumido O Lucro Presumido é uma forma simplifica de tributação que usa como base de cálculo

Retenções de Impostos na Fonte Lucro Presumido Rosângela Gomes da Silva Governador Valadares-MG 2018 Lucro Presumido O Lucro Presumido é uma forma simplifica de tributação que usa como base de cálculo

Departamento de Desenvolvimento Profissional

Departamento de Desenvolvimento Profissional Análise das Regras Tributárias Atuais do Simples Nacional - MPE Samanta Pinheiro da Silva [email protected] Rio de Janeiro - RJ Setembro - 2017

Departamento de Desenvolvimento Profissional Análise das Regras Tributárias Atuais do Simples Nacional - MPE Samanta Pinheiro da Silva [email protected] Rio de Janeiro - RJ Setembro - 2017

1. Introdução. 2. Regime simplificado

1. Introdução A Constituição Federal dispõe em seu art. 146 que cabe à lei complementar estabelecer normas gerais em matéria de legislação tributária, bem como disciplinar tratamento jurídico diferenciado

1. Introdução A Constituição Federal dispõe em seu art. 146 que cabe à lei complementar estabelecer normas gerais em matéria de legislação tributária, bem como disciplinar tratamento jurídico diferenciado

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

SIMPLES NACIONAL. Alterações trazidas pela LC nº 155/2016 e questões estaduais. Roberta Zanatta Martignago

SIMPLES NACIONAL Alterações trazidas pela LC nº 155/2016 e questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional

SIMPLES NACIONAL Alterações trazidas pela LC nº 155/2016 e questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional

Palestra. SIMPLES Nacional - Atualização. Outubro Elaborado por: Claudimir Gonçalves Dias

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

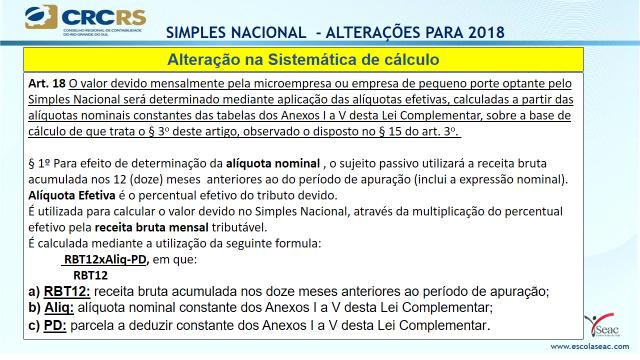

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

SIMPLES NACIONAL: Lei Complementar nº 123/06. Porto Alegre (RS), 01 de outubro de 2007.

, 01 de outubro de 2007.") SIMPLES NACIONAL: Lei Complementar nº 123/06 Porto Alegre (RS), 01 de outubro de 2007. Art. 146. Cabe à lei complementar: (...) III - estabelecer normas gerais em matéria de legislação tributária, especialmente

SIMPLES NACIONAL: Lei Complementar nº 123/06 Porto Alegre (RS), 01 de outubro de 2007. Art. 146. Cabe à lei complementar: (...) III - estabelecer normas gerais em matéria de legislação tributária, especialmente

VI SEMINÁRIO DO SIMPLES NACIONAL. Conceitos do Simples Nacional

VI SEMINÁRIO DO SIMPLES NACIONAL Conceitos do Simples Nacional Palestrante: Karin Helena Schappo Secretaria Municipal de Finanças de Curitiba Setembro / 2013 1 Estatuto Nacional da ME e da EPP Lei Complementar

VI SEMINÁRIO DO SIMPLES NACIONAL Conceitos do Simples Nacional Palestrante: Karin Helena Schappo Secretaria Municipal de Finanças de Curitiba Setembro / 2013 1 Estatuto Nacional da ME e da EPP Lei Complementar

Simples Nacional 1 Hugo Medeiros de Goes

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

DIREITO TRIBUTÁRIO. Simples Nacional JANEIRO Simples Nacional. Simples Nacional

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

CURSO LEGISLAÇÃO TRIBUTÁRIA DO DF GUIA PARA SALA DE AULA MÓDULO 6

1. SUPER-SIMPLES ou SIMPLES NACIONAL O SIMPLES tem base na CF/1988 artigos 146, III, d ; 170, inciso IX e 179. Art. 146. Cabe à lei complementar: III estabelecer normas gerais em matéria de legislação

1. SUPER-SIMPLES ou SIMPLES NACIONAL O SIMPLES tem base na CF/1988 artigos 146, III, d ; 170, inciso IX e 179. Art. 146. Cabe à lei complementar: III estabelecer normas gerais em matéria de legislação

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL 1. NOÇÕES GERAIS 1.1. O que é Simples Nacional? O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido pre

SIMPLES NACIONAL SIMPLES NACIONAL 1. NOÇÕES GERAIS 1.1. O que é Simples Nacional? O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123,

SIMPLES NACIONAL SIMPLES NACIONAL 1. NOÇÕES GERAIS 1.1. O que é Simples Nacional? O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123,

ANO XXVII ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016

ANO XXVII - 2016 3ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016 TRIBUTOS FEDERAIS IMPOSTO DE RENDA RETIDO NA FONTE - PRESTAÇÃO DE SERVIÇO DE TERCEIROS PESSOA JURÍDICA X PESSOA JURÍDICA... Pág.

ANO XXVII - 2016 3ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016 TRIBUTOS FEDERAIS IMPOSTO DE RENDA RETIDO NA FONTE - PRESTAÇÃO DE SERVIÇO DE TERCEIROS PESSOA JURÍDICA X PESSOA JURÍDICA... Pág.

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE 1. Introdução Existem diversos regimes tributários existentes, são eles: LUCRO PRESUMIDO, LUCRO REAL E SIMPLES NACIONAL. Para cada regime

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE 1. Introdução Existem diversos regimes tributários existentes, são eles: LUCRO PRESUMIDO, LUCRO REAL E SIMPLES NACIONAL. Para cada regime

Quadro Comparativo Lei Complementar n 155, de 28/11/16 vs. Lei Complementar n 123, de 14/12/06

Quadro Comparativo Lei Complementar n 155, de 28/11/16 vs. Lei Complementar n 123, de 14/12/06 Lei Complementar n 123, de 14/12/2006 Lei Complementar n 155, de 27/10/2016 Artigo 3 Para os efeitos desta

Quadro Comparativo Lei Complementar n 155, de 28/11/16 vs. Lei Complementar n 123, de 14/12/06 Lei Complementar n 123, de 14/12/2006 Lei Complementar n 155, de 27/10/2016 Artigo 3 Para os efeitos desta

SIMPLES NACIONAL. Histórico e Fundamentos Legais. Maio/2008

SIMPLES NACIONAL Histórico e Fundamentos Legais Maio/2008 1 FUNDAMENTOS LEGAIS Dispositivos Constitucionais: Art. 179 Art. 146, III, d e único (redação da EC 42/2003) Art. 94 do ADCT LC 123/2006 - Estatuto

SIMPLES NACIONAL Histórico e Fundamentos Legais Maio/2008 1 FUNDAMENTOS LEGAIS Dispositivos Constitucionais: Art. 179 Art. 146, III, d e único (redação da EC 42/2003) Art. 94 do ADCT LC 123/2006 - Estatuto

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO

TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO") 1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

Vinícolas Lei Complementar n 155/16

Simples Nacional Vinícolas Lei Complementar n 155/16 Rômulo de Jesus Dieguez de Freitas Bacharel em Ciências Contábeis Advogado e Consultor Sócio da AFT Advocacia e Consultoria Jurídica Simples Nacional

Simples Nacional Vinícolas Lei Complementar n 155/16 Rômulo de Jesus Dieguez de Freitas Bacharel em Ciências Contábeis Advogado e Consultor Sócio da AFT Advocacia e Consultoria Jurídica Simples Nacional

CARTILHA NACIONAL SIMPLES. Entenda o resumo da tributação da sua Micro ou Pequena Empresa.

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário