IRPJ- TEORIA E PRÁTICA

|

|

|

- Fábio Caminha de Mendonça

- 6 Há anos

- Visualizações:

Transcrição

1 CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Cléber Barros AULA 52 27/09/2017 Direito TRIBUTÁRIO IRPJ parte 2 IRPJ- TEORIA E PRÁTICA Os regimes tributários da PJ são: Lucro real (são as empresas que mais pagam impostos neste regime tributário) Lucro presumido Lucro arbitrado Simples Nacional ATT: Planejamento tributário é personalizado. LUCRO REAL REGIMES TRIBUTÁRIOS Na tributação com base no lucro real, o imposto de renda incide sobre o resultado (lucro), efetivamente apurado pela pessoa jurídica, segundo sua escrituração contábil, atuando como um lucro líquido do período base ajustado pelas adições, exclusões ou compensações previstas ou autorizadas pela legislação. À opção do contribuinte, a adoção pelo Lucro Real pode ser mediante estimativa (recolhimento mensal) ou por trimestre. Normalmente somente as grandes empresas estão no Lucro Real. Lucro real é o lucro apurado, ou seja, o lucro contábil, onde há uma grande complexidade. PESSOAS JURÍDICAS OBRIGADAS AO LUCRO REAL A partir de 1999 estão obrigadas à apuração do lucro real, e, portanto, não podem optar pelo Lucro Presumido, as pessoas jurídicas (Lei 9.718/98, art. 14): I cuja receita bruta total, no ano-calendário anterior, seja superior a ,00 (setenta e oito milhões de reais), ou a R$ ,00 (seis milhões e quinhentos mil reais) multiplicado pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 (doze) meses - Lei /2013. II cujas atividades sejam de bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento,

2 sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários e câmbio, distribuidora de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta; III que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior IV que, autorizadas pela legislação tributária, usufruam de benefícios fiscais relativos à isenção ou redução do imposto; V que, no decorrer do ano-calendário, tenham efetuado pagamento mensal pelo regime de estimativa, na forma do artigo 2 da Lei 9.430/1996; VI que explorem as atividades de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring). O inciso I estabelece o valor do Lucro Real: Se a empresa tiver no Lucro Presumido e estourar o faturamento de 78 milhões/ano ou 6,5 milhões mensais, obrigatoriamente terá sua migração para o Lucro Real, isto ocorre para evitar fraude. O inciso II estabelece as empresas que obrigatoriamente devem estar no Lucro Real, todas ligadas ao ramo financeiro. O inciso III ganhos oriundos do exterior, também deve ter o Lucro Real como regime tributário. É muito importante analisar os incisos deste artigo 14 da Lei para saber se está dentro das condições de inclusões ou exclusões do regime. LUCRO REAL TRIMESTRAL A maioria das empresas brasileiras tem fraco movimento comercial nos meses de janeiro e fevereiro de cada ano. Isto provoca distorções tributárias, que devem ser levadas em conta na hora de optar pelas modalidades oferecidas pelo Regulamento do Imposto de Renda. Na opção pelo Lucro Real Trimestral, há limitações específicas e a empresa pode acabar pagando mais IR e CSLL, conforme veremos a seguir. Isto porque, se 1º trimestre do ano da opção houver prejuízo fiscal, o mesmo só poderá ser compensado em até 30% do Lucro Real dos trimestres seguintes. Na forma de estimativa mensal (utilizando-se balancetes de suspensão), paga-se menor imposto.

3 ATT: Temos 04 trimestres no ano, desta forma a cada trimestre é apurado os impostos devidos conforme o faturamento do trimestre. Existe um teto muito pequeno (30%) que poderá ser compensado para os trimestres seguintes. O Lucro Real com estimativa mensal é menor o pagamento dos impostos. LUCRO REAL ANUAL No lucro real anual por estimativa, a empresa pode recolher os tributos mensalmente calculados com base no faturamento, de acordo com percentuais sobre as atividades, aplicando-se a alíquota do IRPJ e da CSLL, de forma semelhante ao Lucro Presumido. Nesta opção, a vantagem é a possibilidade de levantar balanços ou balancetes mensais, reduzindo ou suspendendo-se o valor do recolhimento, caso o lucro real apurado for efetivamente menor que a base presumida. No final do ano, a empresa levanta o balanço anual e apura o lucro real no exercício, ajustando o valor dos tributos ao seu resultado real. Exemplo: 1a Opção: Lucro Real Trimestral: Prejuízo Fiscal no 1º trimestre/20xx: R$ ,00 Lucro Real no 2º trimestre/20xx: R$ ,00 Prejuízo compensável 30% de R$ ,00 = R$ ,00 Lucro Real após a compensação de prejuízo do 1º trimestre = R$ ,00 IRPJ e CSLL a pagar: R$ ,00 x 15% IRPJ + 9% CSLL + (R$ ,00 R$ ,00) x 10% Adicional IRPJ = R$ ,00 A compensação só pode ser em 30% do lucro obtido, sendo que 70 mil será a base de cálculo, sendo que a alíquota de 15% de IRPJ é feita somente até 60 mil, neste caso ultrapassou 10 mil. 2a Opção: Lucro Real Anual (com balancetes de suspensão mensais): Se a empresa optasse pelo Lucro Real Anual, poderia levantar balancetes mensais, suspendendo o IRPJ e a CSL. Neste caso, o prejuízo em X1 seria de: R$ ,00 (de X1 a X1) menos R$ ,00 (de X1 a X1) = R$ ,00 de prejuízo. IRPJ e CSLL a pagar: ZERO.

4 Nota-se que o Lucro Real Anual nesta situação é mais vantajoso que a apuração trimestral, pois, poderá utilizar o prejuízo nos próximos meses até zerar o prejuízo. LEVANTAMENTO DE BALANCETES DE SUSPENSÃO Medida imprescindível para o acompanhamento do planejamento fiscal do IRPJ e CSL devidos por estimativa, é realizar, mensalmente, a comparação dos referidos recolhimentos com aqueles efetivamente gerados pelos resultados da empresa. Obviamente, sempre escolher a opção que resultar menor valor a recolher. Exemplo: Recolhimentos do IRPJ e CSL de janeiro a maio/20x1: IRPJ: R$ ; CSLL R$ Valor do IRPJ e CSLL devidos pelo Lucro Real no balancete de junho/20x1: IRPJ R$ ; CSLL R$ Conclusão: em julho/20x1 (base da estimativa: junho/20x1) a empresa poderá SUSPENDER o recolhimento por estimativa, tanto do IRPJ quanto da CSLL, por já haver recolhido, no ano, valor superior ao devido em balancete levantado no período, conforme regras fiscais. LUCRO PRESUMIDO É uma forma de tributação onde se usa como base de cálculo do imposto um percentual sobre a receita bruta. Compreende receita bruta o produto da venda de bens nas operações de conta própria, o preço dos serviços prestados e o resultado auferido nas operações de conta alheia. PESSOAS JURÍDICAS AUTORIZADAS A OPTAR PELO LUCRO PRESUMIDO A pessoa jurídica cuja receita bruta total, no ano-calendário anterior, seja inferior a ,00 (setenta e oito milhões de reais), ou a R$ ,00 (seis milhões e quinhentos mil reais) multiplicado pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 (doze) meses, e que não esteja sujeita à obrigatoriedade pelo lucro real, poderá optar pelo lucro presumido - Lei /2013. COMPARATIVO OMPARATIVO ENTRE O LUCRO REAL E O LUCRO PRESUMIDO Lucro Presumido Para cálculo do IRPJ, será o montante determinado pela soma das seguintes parcelas: O valor resultante é a aplicação dos percentuais abaixo conforme atividade:

5 I- 8% na venda de mercadorias e produtos; II- 1,6% na revenda, para consumo, de combustível derivado de petróleo, álcool etílico carburante e gás natural; III- 16% na prestação de serviços de transporte, exceto de cargas; IV- 8% na prestação de serviços de transporte de cargas, serviços hospitalares; V- 32% na prestação de demais serviços, exceto a de serviços hospitalares; VI- 16% na prestação de serviços em geral das pessoas jurídicas com receita bruta anual de até R$ ; VII- 8% na venda de imóveis das empresas com esse objeto social". Lucro Presumido II - os ganhos de capital, demais receitas e resultados positivos decorrentes de receitas não abrangidas pelo inciso anterior, auferidos no mesmo período; III - os rendimentos e ganhos líquidos auferidos em aplicações financeiras de renda fixa e renda variável. Após a determinação do lucro presumido (base de cálculo), aplica-se a alíquota de 15% para obter o IRPJ devido. Estarão sujeitas ao adicional de IRPJ, as empresas em que o Lucro Presumido trimestral ultrapasse a R$ ,00. Essas empresas deverão pagar um adicional de 10% sobre o que exceder a R$ ,00 no trimestre. Para cálculo da CSLL, será o montante determinado pela soma das seguintes parcelas: I - As pessoas jurídicas que tiverem receita bruta proveniente do exercício de mais de uma atividade, a base de cálculo da CSLL serão apuradas mediante aplicação do percentual de 32% sobre a receita bruta da atividade enquadrada no inciso III, do art. 15 da Lei no /95 e de 12% sobre a receita bruta das demais atividades. II - ganhos de capital (lucros) obtidos na alienação de bens do ativo permanente e de aplicações em ouro não caracterizado como ativo financeiro; III - os rendimentos e ganhos líquidos auferidos em aplicações financeiras de renda fixa e renda variável; Após a determinação do lucro presumido (base de cálculo), aplica-se à alíquota de 9% para obter a CSLL devida. São obrigadas ao recolhimento do PIS a uma alíquota de 0,65% da Receita Bruta e COFINS a uma alíquota de 3% da Receita Bruta. Lucro Real X Lucro Presumido Vamos imaginar uma empresa com faturamento de vendas de mercadorias no valor de R$ ,00 e ,00 de vendas de serviços, custo de mercadorias no valor de ,00, custo dos serviços ,00 e despesas dedutíveis no valor de ,00 observe abaixo como fica a tributação no Lucro Real e no Lucro Presumido: Lucro Real PIS/COFINS Sobre o Faturamento de ,00 de venda de mercadorias e ,00 sobre venda de serviços, seremos tributados em R$ 1.650,00 de PIS ( ,00 x 1,65%) e R$ 7.600,00 de COFINS ( ,00 x 7,60%). Lucro Real IRPJ/CSLL Para calcular o IRPJ devemos chegar ao valor do lucro para aplicarmos o percentual de 15% de IRPJ e CSLL de 9%.

6 Receita de Vendas - Impostos diretos - Custos - Despesas = Lucro , , , , ,00 = ,00 IRPJ = ,00 x 15% = 3.112,50 CSLL = ,00 x 9% = 1.867,50 O IRPJ adicional deve se verificar se ultrapassa o limite de ,00 ao mês ou ,00 no trimestre e o que exceder este valor deve ser aplicado à alíquota de 10%. IRPJ Adicional = , ,00 = 750,00 x 10% = 75,00 Lucro Presumido: PIS/COFINS Sobre o Faturamento de ,00 de venda de mercadorias e ,00 sobre venda de serviços, seremos tributados em R$ 650,00 de PIS ( ,00 x 0,65%) e R$ 3.000,00 de COFINS ( ,00 x 3,00%). IRPJ/CSLL No caso do Lucro presumido devem ser utilizadas as alíquotas de lucro presumido por atividade, conforme demonstramos acima: Venda de mercadorias = ,00 x 8% = 4.000,00 x 15% = 600,00 Venda de serviços = ,00 x 32% = ,00 x 15% = 2.400,00 Total de IRPJ = 3.000,00 Venda de mercadorias = ,00 x 12% = 6.000,00 x 9% = 540,00 Venda de serviços = ,00 x 32% = ,00 x 9% = 1.440,00 Total de CSLL = 1.980,00 O planejamento tributário é uma estratégia legal para a empresa estar no regime tributário mais adequado.

7 Com a criação das oito empresas, configurou uma simulação, sendo desconsiderado todo o negócio jurídico realizado com as 08 empresas e a tributação foi pelo lucro real com multa, veja o voto abaixo:

8 LUCRO ARBITRADO O lucro arbitrado será a base de cálculo do IRPJ em casos excepcionais, quando não for possível apurar adequadamente o imposto com base no lucro real ou presumido. Exemplo 1: descumprimento das obrigações acessórias pelo contribuinte que deveria ser tributado com base no lucro real. Tais obrigações incluem a manutenção de escrituração contábil de acordo com a legislação comercial e fiscal; a não elaboração ou não apresentação das demonstrações exigidas, entre outras. Exemplo 2: existência de fraude ou vícios comprometedores da idoneidade da apuração. Exemplo 3: quando haja opção indevida do contribuinte pelo lucro presumido como empresa de factoring (art. 192 do Regulamento do IR).

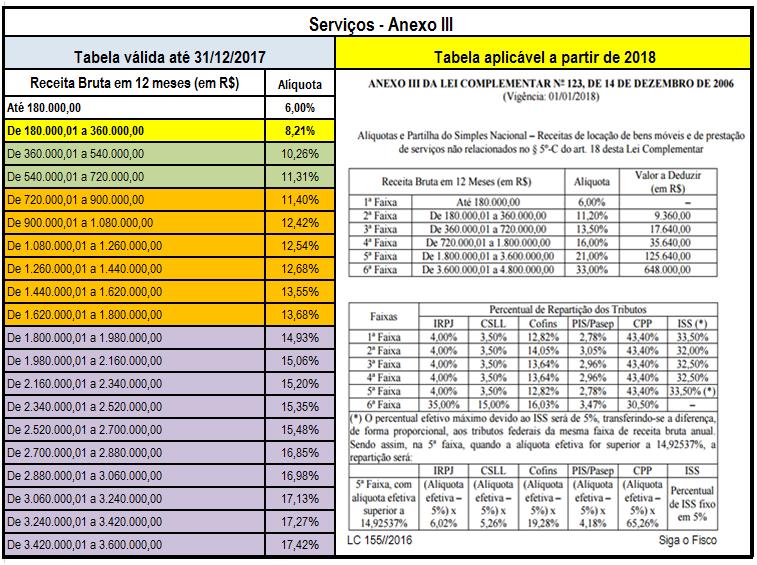

9 ABRANGÊNCIA DO REGIME Tributos Abrangidos (Artigo 13 LC 123/2006 e Artigo 5 Resolução CGSN 94/2011) O Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação, dos seguintes impostos e contribuições: I - Imposto sobre a Renda da Pessoa Jurídica - IRPJ; II - Imposto sobre Produtos Industrializados - IPI, exceto o IPI pago na importação; III - Contribuição Social sobre o Lucro Líquido - CSLL; IV - Contribuição para o Financiamento da Seguridade Social - COFINS, exceto a paga na importação; V - Contribuição para o PIS/Pasep, exceto o pago na importação; VI - Contribuição para a Seguridade Social, a cargo da pessoa jurídica, composta de: a) cota patronal; b) SAT; c) contribuições aos segurados contribuintes individuais; d) contribuição devida pela pessoa que tomou serviço de cooperativa prestado por cooperado, exceto no caso das pessoas jurídicas que se dediquem às atividades de prestação de serviços previstas nos incisos XIII a XXVIII do 1º e no 2º do art. 17 desta Lei Complementar. OPÇÃO PELO REGIME SIMPLIFICADO Art.16 A opção pelo Simples Nacional dar-se-á por meio da internet, sendo irretratável para todo o ano-calendário. Regra geral, a opção deverá ser realizada até o último dia útil do mês de janeiro, produzindo efeitos a partir do primeiro dia do ano-calendário da opção. Ou seja, a opção formalizada até 31 de janeiro de 2017, produzirá efeitos desde 1º de janeiro de 2017.

10

11 QUANDO OPTAR? A opção pelo pagamento do IRPJ e CSLL com base no lucro presumido ou no lucro real é feita com o pagamento da DARF da 1ª parcela do IRPJ Trimestral (lucro presumido) / mensal ou trimestral (lucro real) e é válida para todo ano calendário, não podendo ser mais alterada em qualquer mês do ano. A opção pelo Simples Nacional dar-se-á por meio da internet, sendo irretratável para todo o ano-calendário. Regra geral, a opção deverá ser realizada até o último dia útil do mês de janeiro, produzindo efeitos a partir do primeiro dia do ano-calendário da opção. Ou seja, a opção formalizada até 31 de janeiro de 2017, produzirá efeitos desde 1º de janeiro de BONS ESTUDOS!!! MONITORIA: CRISTINA CASARES

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido. Prof. Dr. Érico Hack

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte V. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte V Prof. Marcello Leal 1 Lucro Presumido Percentuais ESPÉCIES DE ATIVIDADES sobre a receita Revenda a varejo de combustíveis e gás natural 1,6% Venda de mercadorias

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte V Prof. Marcello Leal 1 Lucro Presumido Percentuais ESPÉCIES DE ATIVIDADES sobre a receita Revenda a varejo de combustíveis e gás natural 1,6% Venda de mercadorias

O disposto neste item aplica-se, inclusive, à pessoa jurídica que explore atividade rural.

LUCRO PRESUMIDO O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda (IR) e Contribuição Social sobre o Lucro (CSLL). A sistemática de tributação pelo Lucro Presumido é regulamentada

LUCRO PRESUMIDO O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda (IR) e Contribuição Social sobre o Lucro (CSLL). A sistemática de tributação pelo Lucro Presumido é regulamentada

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 3/3 ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 3/3 ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IRPJ LUCRO ARBITRADO Oarbitramentodolucroéumaformadeapuração dabasedecálculodoimpostoderendautilizadapela autoridade tributária ou pelo contribuinte.

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IRPJ LUCRO ARBITRADO Oarbitramentodolucroéumaformadeapuração dabasedecálculodoimpostoderendautilizadapela autoridade tributária ou pelo contribuinte.

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IRPJ LUCRO ARBITRADO Oarbitramentodolucroéumaformadeapuração dabasedecálculodoimpostoderendautilizadapela autoridade tributária ou pelo contribuinte.

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IRPJ LUCRO ARBITRADO Oarbitramentodolucroéumaformadeapuração dabasedecálculodoimpostoderendautilizadapela autoridade tributária ou pelo contribuinte.

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

CONTABILIDADE GERAL. Legislação. Regulamento do Imposto de Renda RIR Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Legislação Regulamento do Imposto de Renda RIR Parte 1 Prof. Cláudio Alves São contribuintes do imposto e terão seus lucros apurados de acordo com o Decreto 3000, de 26 de março de

CONTABILIDADE GERAL Legislação Regulamento do Imposto de Renda RIR Parte 1 Prof. Cláudio Alves São contribuintes do imposto e terão seus lucros apurados de acordo com o Decreto 3000, de 26 de março de

MÓDULO 2 IMPOSTO DE RENDA DAS PESSOAS JURÍDICAS LUCRO PRESUMIDO E LUCRO ARBITRADO

MÓDULO 2 IMPOSTO DE RENDA DAS PESSOAS JURÍDICAS LUCRO PRESUMIDO E LUCRO ARBITRADO I LUCRO PRESUMIDO As pessoas jurídicas não obrigadas à apuração do lucro real poderão optar pela apuração do Imposto trimestral

MÓDULO 2 IMPOSTO DE RENDA DAS PESSOAS JURÍDICAS LUCRO PRESUMIDO E LUCRO ARBITRADO I LUCRO PRESUMIDO As pessoas jurídicas não obrigadas à apuração do lucro real poderão optar pela apuração do Imposto trimestral

IRPJ- TEORIA E PRÁTICA P R O F. : C L E B E R B A R R O S

IRPJ- TEORIA E PRÁTICA P R O F. : C L E B E R B A R R O S SURGIMENTO DO IMPOSTO DE RENDA O primeiro indício de uma tributação sobre a renda ocorreu no século XV em Florença por meio de tributo conhecido

IRPJ- TEORIA E PRÁTICA P R O F. : C L E B E R B A R R O S SURGIMENTO DO IMPOSTO DE RENDA O primeiro indício de uma tributação sobre a renda ocorreu no século XV em Florença por meio de tributo conhecido

ATIVIDADES PRÁTICAS LUCRO PRESUMIDO. 1) Com base nos conteúdos estudados calcule o IRPJ e CSLL, com base no Lucro Presumido Abaixo:

Com base nos conteúdos estudados calcule o IRPJ e CSLL, com base no Lucro Presumido Abaixo:") CURSO: CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO SEMESTRE: 2017 PERÍODO: 6 DATA: 08/11/2017 PROFESSOR: DANILO SILVA DE OLIVEIRA ACADÊMICO (A): ATIVIDADES PRÁTICAS LUCRO PRESUMIDO

CURSO: CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO SEMESTRE: 2017 PERÍODO: 6 DATA: 08/11/2017 PROFESSOR: DANILO SILVA DE OLIVEIRA ACADÊMICO (A): ATIVIDADES PRÁTICAS LUCRO PRESUMIDO

Profa. Ma. Divane A. Silva. Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO

Profa. Ma. Divane A. Silva Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO A disciplina está dividida em duas unidades. Unidade I 1. Objetivo do Planejamento Tributário 2. Sociedades Simples e Empresária 3.

Profa. Ma. Divane A. Silva Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO A disciplina está dividida em duas unidades. Unidade I 1. Objetivo do Planejamento Tributário 2. Sociedades Simples e Empresária 3.

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Atividade 05 (Grupo)

") 1. Lucro Real e Lucro Contábil têm o mesmo significado? Explique. Atividade 05 (Grupo) Resposta: Não. Lucro Contábil é um conceito da contabilidade assim como Lucro Bruto, Lucro Operacional, etc enquanto

1. Lucro Real e Lucro Contábil têm o mesmo significado? Explique. Atividade 05 (Grupo) Resposta: Não. Lucro Contábil é um conceito da contabilidade assim como Lucro Bruto, Lucro Operacional, etc enquanto

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Atualização/2017 6ª Edição A Reprodução deste material fica proibida sem o expresso consentimento da autora.

SORAIA CLEMENTE DE JESUS Contadora, Consultora, MBA em Gestão Estratégica de Negócios, Instrutora de Cursos e Palestras, Sócia-Diretora da Empresa Preserve Contabilidade Preventiva, Professora Autora Anima.

SORAIA CLEMENTE DE JESUS Contadora, Consultora, MBA em Gestão Estratégica de Negócios, Instrutora de Cursos e Palestras, Sócia-Diretora da Empresa Preserve Contabilidade Preventiva, Professora Autora Anima.

Tabela Mensal de Obrigações Abril/2018 Setor Contábil

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Lucro Real, Presumido e Arbitrado Parte 3. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 3 Prof. Cláudio Alves LUCRO PRESUMIDO É uma modalidade optativa de apurar o lucro e, conseqüentemente,

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 3 Prof. Cláudio Alves LUCRO PRESUMIDO É uma modalidade optativa de apurar o lucro e, conseqüentemente,

Tabela Mensal de Obrigações Março/2018 Setor Contábil

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte X. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte X Prof. Marcello Leal 1 Art. 1º A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinado com base no lucro real, presumido,

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte X Prof. Marcello Leal 1 Art. 1º A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinado com base no lucro real, presumido,

Tabela Mensal de Obrigações Maio/2018 Setor Contábil

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

PAGAMENTO POR ESTIMATIVA Considerações Gerais

PAGAMENTO POR ESTIMATIVA Considerações Gerais Sumário 1. Pessoas Jurídicas Obrigadas ao Pagamento Mensal 2. Base de Cálculo 2.1 - Percentual Para Determinação da Base de Cálculo 2.2 - Conceito de Receita

PAGAMENTO POR ESTIMATIVA Considerações Gerais Sumário 1. Pessoas Jurídicas Obrigadas ao Pagamento Mensal 2. Base de Cálculo 2.1 - Percentual Para Determinação da Base de Cálculo 2.2 - Conceito de Receita

Aula 7. Imposto de Renda e Contribuição Social

Aula 7 Imposto de Renda e Contribuição Social Imposto de Renda A fonte de referência para a Tributação do Imposto de Renda pessoa jurídica estão disciplinadas no Regulamento do Imposto de Renda (RIR).

Aula 7 Imposto de Renda e Contribuição Social Imposto de Renda A fonte de referência para a Tributação do Imposto de Renda pessoa jurídica estão disciplinadas no Regulamento do Imposto de Renda (RIR).

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL As empresas tributadas pelo lucro real, que optaram pela apuração anual, deverão recolher mensalmente antecipações de IRPJ e CSLL com base em lucro estimado

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL As empresas tributadas pelo lucro real, que optaram pela apuração anual, deverão recolher mensalmente antecipações de IRPJ e CSLL com base em lucro estimado

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil Dia 05 (terça-feira) IRRF IOF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.01.2019, incidente sobre

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil Dia 05 (terça-feira) IRRF IOF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.01.2019, incidente sobre

Tabela Mensal de Obrigações Junho/2018 Setor Contábil

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Julho/2018 Setor Contábil

Tabela Mensal de Obrigações Julho/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Pagamento do apurado no 3 decêndio de junho/2018: - Operações de crédito - Pessoa Jurídica - Operações de crédito

Tabela Mensal de Obrigações Julho/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Pagamento do apurado no 3 decêndio de junho/2018: - Operações de crédito - Pessoa Jurídica - Operações de crédito

ASSUNTO: LUCRO ARBITRADO E LUCRO PRESUMIDO PRINCÍPIOS GERAIS

PROCEDIMENTO N. II.1 RELAÇÃO DE TÓPICOS ASSUNTO: LUCRO ARBITRADO E LUCRO PRESUMIDO PRINCÍPIOS GERAIS 1. Regra geral de tributação pelo lucro real Fundamento legal 2. Exceções em que a tributação é pelo

PROCEDIMENTO N. II.1 RELAÇÃO DE TÓPICOS ASSUNTO: LUCRO ARBITRADO E LUCRO PRESUMIDO PRINCÍPIOS GERAIS 1. Regra geral de tributação pelo lucro real Fundamento legal 2. Exceções em que a tributação é pelo

Retenções de Impostos na Fonte Lucro Presumido

Retenções de Impostos na Fonte Lucro Presumido Rosângela Gomes da Silva Governador Valadares-MG 2018 Lucro Presumido O Lucro Presumido é uma forma simplifica de tributação que usa como base de cálculo

Retenções de Impostos na Fonte Lucro Presumido Rosângela Gomes da Silva Governador Valadares-MG 2018 Lucro Presumido O Lucro Presumido é uma forma simplifica de tributação que usa como base de cálculo

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO. Prof. André Gomes

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

PLANEJAMENTO TRIBUTÁRIO NA PRÁTICA

PLANEJAMENTO TRIBUTÁRIO NA PRÁTICA Escolha do regime tributário para 2011 Planejamento tributário- DEFINIÇÃO Estudo dos ATOS e NEGÓCIOS jurídicos que a pessoa física ou jurídica PRETENDA realizar, por

PLANEJAMENTO TRIBUTÁRIO NA PRÁTICA Escolha do regime tributário para 2011 Planejamento tributário- DEFINIÇÃO Estudo dos ATOS e NEGÓCIOS jurídicos que a pessoa física ou jurídica PRETENDA realizar, por

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

CAPÍTULO II REGIME TRIBUTÁRIO APLICÁVEL ÀS EMPRESAS DE CONSTRUÇÃO CIVIL 1.1 IMPOSSIBILIDADE DE OPTAR PELO CRITÉRIO DE LUCRO PRESUMIDO ATÉ

CAPÍTULO II REGIME TRIBUTÁRIO APLICÁVEL ÀS EMPRESAS DE CONSTRUÇÃO CIVIL 1 REGIME TRIBUTÁRIO APLICÁVEL ÀS EMPRESAS DE CONSTRUÇÃO CIVIL 1.1 IMPOSSIBILIDADE DE OPTAR PELO CRITÉRIO DE LUCRO PRESUMIDO ATÉ 31.12.98

CAPÍTULO II REGIME TRIBUTÁRIO APLICÁVEL ÀS EMPRESAS DE CONSTRUÇÃO CIVIL 1 REGIME TRIBUTÁRIO APLICÁVEL ÀS EMPRESAS DE CONSTRUÇÃO CIVIL 1.1 IMPOSSIBILIDADE DE OPTAR PELO CRITÉRIO DE LUCRO PRESUMIDO ATÉ 31.12.98

Lucro Real Trimestral X Lucro Real Anual

Trimestral X Anual JANEIRO/ 05 ÍNDICE CAPÍTULO 1 - Introdução 3 2 - Conceitos 4 2.1 Lucro Contábil ou Lucro Líquido 4 2.2 Lucro Fiscal ou 5 2.2.1 Adições 5 2.2.2 Exclusões 6 2.2.3 Compensações 7 2.2.4

Trimestral X Anual JANEIRO/ 05 ÍNDICE CAPÍTULO 1 - Introdução 3 2 - Conceitos 4 2.1 Lucro Contábil ou Lucro Líquido 4 2.2 Lucro Fiscal ou 5 2.2.1 Adições 5 2.2.2 Exclusões 6 2.2.3 Compensações 7 2.2.4

IRPJ LUCRO PRESUMIDO

LUCRO PRESUMIDO - CONCEITO E OPÇÕES IRPJ LUCRO PRESUMIDO QUE É O LUCRO PRESUMIDO? PESSOAS JURÍDICAS AUTORIZADAS A OPTAR MOMENTO DA OPÇÃO MUDANÇA DE OPÇÃO PERÍODO DE APURAÇÃO CÁLCULO DO IRPJ NO LUCRO PRESUMIDO

LUCRO PRESUMIDO - CONCEITO E OPÇÕES IRPJ LUCRO PRESUMIDO QUE É O LUCRO PRESUMIDO? PESSOAS JURÍDICAS AUTORIZADAS A OPTAR MOMENTO DA OPÇÃO MUDANÇA DE OPÇÃO PERÍODO DE APURAÇÃO CÁLCULO DO IRPJ NO LUCRO PRESUMIDO

Art O imposto devido trimestralmente, no decorrer do ano-calendário, será determinado com base nos critérios do lucro arbitrado, quando:

Regimes de Tributação. Qual a melhor opção? Enio Velani Júnior I. Introdução Optar acertadamente por um dos regimes de tributação previstos na legislação tributária poderá implicar inúmeras conseqüências

Regimes de Tributação. Qual a melhor opção? Enio Velani Júnior I. Introdução Optar acertadamente por um dos regimes de tributação previstos na legislação tributária poderá implicar inúmeras conseqüências

Tributação sobre o lucro (%) IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 WALCRIS ROSITO - IMPOSTO DE RENDA PESSOA JURÍDICA 2006

IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 WALCRIS ROSITO - IMPOSTO DE RENDA PESSOA JURÍDICA 2006") Tributação sobre o lucro (%) IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 1 Tributação sobre o lucro (%) Lucro Real Lucro Presumido Lucro Arbitrado 2 Tributação sobre o lucro Lucro Real Obrigatoriedade:

Tributação sobre o lucro (%) IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 1 Tributação sobre o lucro (%) Lucro Real Lucro Presumido Lucro Arbitrado 2 Tributação sobre o lucro Lucro Real Obrigatoriedade:

Guia de. Tributação GUIA DA FARMÁCIA

Guia de Tributação A tributação tem sido um campo não muito amigável de muitos empresários no Brasil, mas é preciso dominar o assunto, para que a saúde do negócio não fique comprometida. Veja a seguir

Guia de Tributação A tributação tem sido um campo não muito amigável de muitos empresários no Brasil, mas é preciso dominar o assunto, para que a saúde do negócio não fique comprometida. Veja a seguir

BÔNUS DE ADIMPLÊNCIA FISCAL

BÔNUS DE ADIMPLÊNCIA FISCAL Instituído pela Lei nº 10.637, de 2002 1) CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO (CSLL) * Silvério das Neves * Adherbal Corrêa Bernardes 1.1) Alíquotas O art. 6º da Medida

BÔNUS DE ADIMPLÊNCIA FISCAL Instituído pela Lei nº 10.637, de 2002 1) CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO (CSLL) * Silvério das Neves * Adherbal Corrêa Bernardes 1.1) Alíquotas O art. 6º da Medida

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA. Prof Arnóbio Durães Novembro/2018 Aula 2/3

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 2/3 1 Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 2/3 1 Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

Contabilidade Tributária Aula 12 Lucro Real

Contabilidade Tributária Aula 12 Lucro Real Prof. Gustavo Gonçalves Vettori Lucro real Calculado a partir do lucro contábil Regime de competência Não se confunde com lucro contábil. Grandezas diversas

Contabilidade Tributária Aula 12 Lucro Real Prof. Gustavo Gonçalves Vettori Lucro real Calculado a partir do lucro contábil Regime de competência Não se confunde com lucro contábil. Grandezas diversas

Contabilidade Tributária Aula 12 Lucro Real

Contabilidade Tributária Aula 12 Lucro Real Prof. Gustavo Gonçalves Vettori Lucro real Calculado a partir do lucro contábil Regime de competência Não se confunde com lucro contábil. Grandezas diversas

Contabilidade Tributária Aula 12 Lucro Real Prof. Gustavo Gonçalves Vettori Lucro real Calculado a partir do lucro contábil Regime de competência Não se confunde com lucro contábil. Grandezas diversas

Sumário. Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA Tributo e Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

EIRELI SOCIEDADE EMPRESÁRIA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

Disciplina: Contabilidade Tributária II /2. UNIDADE III - LUCRO REAL LUCRO REAL Normas Gerais

LUCRO REAL Normas Gerais Lucro real é o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações previstas ou autorizadas na legislação e corresponde à base de cálculo do

LUCRO REAL Normas Gerais Lucro real é o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações previstas ou autorizadas na legislação e corresponde à base de cálculo do

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IRPJ LUCRO PRESUMIDO É uma forma de tributação simplificada para determinação da base de cálculo do imposto de renda e da contribuição social das pessoas

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IRPJ LUCRO PRESUMIDO É uma forma de tributação simplificada para determinação da base de cálculo do imposto de renda e da contribuição social das pessoas

Preserve Contabilidade Preventiva, Professora Autora Anima.

SORAIA CLEMENTE DE JESUS Contadora, Consultora, MBA em Gestão Estratégica de Negócios, Instrutora de Cursos e Palestras, Sócia-Diretora da Empresa Preserve Contabilidade Preventiva, Professora Autora Anima.

SORAIA CLEMENTE DE JESUS Contadora, Consultora, MBA em Gestão Estratégica de Negócios, Instrutora de Cursos e Palestras, Sócia-Diretora da Empresa Preserve Contabilidade Preventiva, Professora Autora Anima.

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO A CSLL é uma contribuição de competência da União instituída pela

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO A CSLL é uma contribuição de competência da União instituída pela

VERSÃO PARA IMPRESSÃO PROJETO INTEGRADOR VI CIÊNCIAS CONTÁBEIS

VERSÃO PARA IMPRESSÃO PROJETO INTEGRADOR VI CIÊNCIAS CONTÁBEIS 2 Este material é destinado exclusivamente aos alunos e professores do Centro Universitário IESB, contém informações e conteúdos protegidos

VERSÃO PARA IMPRESSÃO PROJETO INTEGRADOR VI CIÊNCIAS CONTÁBEIS 2 Este material é destinado exclusivamente aos alunos e professores do Centro Universitário IESB, contém informações e conteúdos protegidos

Simples Nacional 2018

Simples Nacional 2018 IMPACTOS E PLANEJAMENTO TRIBUTÁRIO PARA 2018 Mudança na legislação Simples Nacional e principais impactos; Cálculo das novas taxas (2018), com base nos resultados dos últimos meses.

Simples Nacional 2018 IMPACTOS E PLANEJAMENTO TRIBUTÁRIO PARA 2018 Mudança na legislação Simples Nacional e principais impactos; Cálculo das novas taxas (2018), com base nos resultados dos últimos meses.

Planejamento tributário dos impostos diretos como ferramenta na gestão empresarial

Planejamento tributário dos impostos diretos como ferramenta na gestão empresarial Resumo Grande parte do lucro das empresas é retido pelos impostos, portanto, é necessário estudar a melhor maneira de

Planejamento tributário dos impostos diretos como ferramenta na gestão empresarial Resumo Grande parte do lucro das empresas é retido pelos impostos, portanto, é necessário estudar a melhor maneira de

SIMPLES NACIONAL SIMPLES NACIONAL 22/11/2017 PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

ATIVIDADE 05 CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO (RESPOSTAS)

") ATIVIDADE 05 CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO (RESPOSTAS) 1. Determinada empresa apurou prejuízo fiscal de R$ 360.000,00 no ano de 2012. Em 2013, obteve um resultado positivo no valor de R$ 850.000,00,

ATIVIDADE 05 CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO (RESPOSTAS) 1. Determinada empresa apurou prejuízo fiscal de R$ 360.000,00 no ano de 2012. Em 2013, obteve um resultado positivo no valor de R$ 850.000,00,

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE 1. Introdução Existem diversos regimes tributários existentes, são eles: LUCRO PRESUMIDO, LUCRO REAL E SIMPLES NACIONAL. Para cada regime

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE 1. Introdução Existem diversos regimes tributários existentes, são eles: LUCRO PRESUMIDO, LUCRO REAL E SIMPLES NACIONAL. Para cada regime

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 PIS (PROGRAMA DE INTEGRAÇÃO SOCIAL) COFINS (CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL) REGIME CUMULATIVO E NÃO-CUMULATIVO Para iniciar o estudo

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 PIS (PROGRAMA DE INTEGRAÇÃO SOCIAL) COFINS (CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL) REGIME CUMULATIVO E NÃO-CUMULATIVO Para iniciar o estudo

O QUE O EXECUTIVO PRECISA SABER SOBRE OS IMPOSTOS SOBRE O LUCRO - ATUALIZAÇÃO

O QUE O EXECUTIVO PRECISA SABER SOBRE OS IMPOSTOS SOBRE O LUCRO - ATUALIZAÇÃO >Quais as formas de apuração do lucro >Compensação de Prejuízos acumulados >Imposto de Renda e Contribuição Social >As alterações

O QUE O EXECUTIVO PRECISA SABER SOBRE OS IMPOSTOS SOBRE O LUCRO - ATUALIZAÇÃO >Quais as formas de apuração do lucro >Compensação de Prejuízos acumulados >Imposto de Renda e Contribuição Social >As alterações

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA Silvério das Neves Graduado em Contabilidade e Administração pela Universidade Mackenzie. MBA Executivo em Gestão de Negócios pelo INPG. Participou da

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA Silvério das Neves Graduado em Contabilidade e Administração pela Universidade Mackenzie. MBA Executivo em Gestão de Negócios pelo INPG. Participou da

ANO XXIX ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018

ANO XXIX - 2018-2ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018 ASSUNTOS CONTÁBEIS FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS... Pág. 482 IMPOSTO DE RENDA PESSOA JURÍDICA BÔNUS DE

ANO XXIX - 2018-2ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018 ASSUNTOS CONTÁBEIS FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS... Pág. 482 IMPOSTO DE RENDA PESSOA JURÍDICA BÔNUS DE

ASPECTOS JURÍDICOS E TRIBUTÁRIOS ABERTURA DA EMPRESA 12/10/ VIABILIDADE LEGAL (E LOCAL)

") ASPECTOS JURÍDICOS E TRIBUTÁRIOS Danillo Tourinho Sancho da Silva, MSc ABERTURA DA EMPRESA 1. VIABILIDADE LEGAL (E LOCAL) Levantamento de fatores que influenciam na atuação da empresa Estudo da legislação

ASPECTOS JURÍDICOS E TRIBUTÁRIOS Danillo Tourinho Sancho da Silva, MSc ABERTURA DA EMPRESA 1. VIABILIDADE LEGAL (E LOCAL) Levantamento de fatores que influenciam na atuação da empresa Estudo da legislação

Abril/2012. IR-Fonte IOF. GFIP Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social.

Abril/2012 IR-Fonte IOF GFIP Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Salários FGTS Fundo de Garantia por Tempo de Serviço CAGED Cadastro Geral de

Abril/2012 IR-Fonte IOF GFIP Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Salários FGTS Fundo de Garantia por Tempo de Serviço CAGED Cadastro Geral de

IMPACTOS DA MUDANÇA TRIBUTÁRIA NAS EMPRESAS QUE NECESSITAM OPTAR POR OUTRO REGIME DE TRIBUTAÇÃO

IMPACTOS DA MUDANÇA TRIBUTÁRIA NAS EMPRESAS QUE NECESSITAM OPTAR POR OUTRO REGIME DE TRIBUTAÇÃO Bartira Escobar 1 Nádia Cristina de Castilhos INTRODUÇÃO Esta pesquisa apresenta como tema central buscar

IMPACTOS DA MUDANÇA TRIBUTÁRIA NAS EMPRESAS QUE NECESSITAM OPTAR POR OUTRO REGIME DE TRIBUTAÇÃO Bartira Escobar 1 Nádia Cristina de Castilhos INTRODUÇÃO Esta pesquisa apresenta como tema central buscar

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Lucro Real, Presumido e Arbitrado Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 1 Prof. Cláudio Alves Conforme o art. 247 do Regulamento do Imposto de Renda, é o lucro líquido do período

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 1 Prof. Cláudio Alves Conforme o art. 247 do Regulamento do Imposto de Renda, é o lucro líquido do período

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 2

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 2 1. Uma empresa apurou em determinado período trimestral de 2003 um Lucro Real de R$ 27.000,00. As adições eram de R$ 5.000,00 e as exclusões de R$ 3.000,00. No Patrimônio

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 2 1. Uma empresa apurou em determinado período trimestral de 2003 um Lucro Real de R$ 27.000,00. As adições eram de R$ 5.000,00 e as exclusões de R$ 3.000,00. No Patrimônio

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2018 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela

CONTABILIDADE E Prof. Cássio Marques da Silva 2018 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela

CENTRO UNIVERSITÁRIO DO CERRADO PATROCÍNIO Graduação em Ciências Contábeis

CENTRO UNIVERSITÁRIO DO CERRADO PATROCÍNIO Graduação em Ciências Contábeis PLANEJAMENTO TRIBUTÁRIO: um estudo de caso em uma empresa do setor agrícola. Mateus Carvalho Ferreira PATROCÍNIO - MG 2017 MATEUS

CENTRO UNIVERSITÁRIO DO CERRADO PATROCÍNIO Graduação em Ciências Contábeis PLANEJAMENTO TRIBUTÁRIO: um estudo de caso em uma empresa do setor agrícola. Mateus Carvalho Ferreira PATROCÍNIO - MG 2017 MATEUS

Tributos Indiretos ISS / IPI / ICMS

Fazer teste: AS_I Pergunta 1 Tributos Indiretos ISS / IPI / ICMS 1. Sabe-se que o ISS é um imposto de responsabilidade dos Municípios, porém, a LC 116/2003 determina a alíquota máxima de 5% (cinco por

Fazer teste: AS_I Pergunta 1 Tributos Indiretos ISS / IPI / ICMS 1. Sabe-se que o ISS é um imposto de responsabilidade dos Municípios, porém, a LC 116/2003 determina a alíquota máxima de 5% (cinco por

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Calendário mensal das obrigações Fiscais, Trabalhistas e Previdenciárias Dezembro de (6ª feira)

") Calendário mensal das obrigações Fiscais, Trabalhistas e Previdenciárias Dezembro de 2010 03.12 (6ª feira) Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio,

Calendário mensal das obrigações Fiscais, Trabalhistas e Previdenciárias Dezembro de 2010 03.12 (6ª feira) Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio,

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia.

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia. A Lei Complementar nº 147, de 8 de agosto 2014, incluiu a advocacia no SIMPLES após inovações de diversos pontos na Lei Complementar

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia. A Lei Complementar nº 147, de 8 de agosto 2014, incluiu a advocacia no SIMPLES após inovações de diversos pontos na Lei Complementar

Disciplina: Contabilidade Tributária II /2 - UNIDADE II LUCRO PRESUMIDO

ROTEIRO 1. INTRODUÇÃO 2. OPÇÃO 3. APURAÇÃO DO LUCRO PRESUMIDO 3.1. Percentuais de presunção 3.2. Ajuste a valor presente 3.3. Serviços públicos 3.4. Redução do percentual 3.5. Ganho de capital 3.6. Variações

ROTEIRO 1. INTRODUÇÃO 2. OPÇÃO 3. APURAÇÃO DO LUCRO PRESUMIDO 3.1. Percentuais de presunção 3.2. Ajuste a valor presente 3.3. Serviços públicos 3.4. Redução do percentual 3.5. Ganho de capital 3.6. Variações

PLANEJAMENTO TRIBUTÁRIO: POSSIBILIDADES DE TRIBUTAÇÃO PARA UM ESCRITÓRIO DE CONTABILIDADE

PLANEJAMENTO TRIBUTÁRIO: POSSIBILIDADES DE TRIBUTAÇÃO PARA UM ESCRITÓRIO DE CONTABILIDADE Adriana Zanatta 1 Paulo Roberto Pegoraro 2 RESUMO: Verificou-se que planejar as hipóteses de incidências tributárias

PLANEJAMENTO TRIBUTÁRIO: POSSIBILIDADES DE TRIBUTAÇÃO PARA UM ESCRITÓRIO DE CONTABILIDADE Adriana Zanatta 1 Paulo Roberto Pegoraro 2 RESUMO: Verificou-se que planejar as hipóteses de incidências tributárias

Parecer Consultoria Tributária Segmentos Apuração de IRPJ e CSLL Lucro Presumido

Apuração 12/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Lei 9.718 de 27 de novembro de 1998... 4 3.2 Lei do Ajuste Tributário

Apuração 12/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Lei 9.718 de 27 de novembro de 1998... 4 3.2 Lei do Ajuste Tributário

III A ausência ou irregularidade na inscrição municipal ou estadual do contribuinte, Olá Pessoal

Olá Pessoal Você acessou os exercícios da disciplina ED - Estudos Disciplinares. Dos exercícios propostos você terá que responser corretamente 10 (dez) exercícios. Assinale a alternativa correta e inclua

Olá Pessoal Você acessou os exercícios da disciplina ED - Estudos Disciplinares. Dos exercícios propostos você terá que responser corretamente 10 (dez) exercícios. Assinale a alternativa correta e inclua

ao Fundo de Garantia do Tempo de Serviço (FGTS). FGTS

. FGTS") TABELA DE OBRIGAÇÕES PARA SETEMBRO DE 2011 Até dia Obrigação Histórico 5 IRRF Pagamento dos salários mensais. Nota: O prazo para pagamento dos salários mensais é até o 5º dia útil do mês subsequente ao

TABELA DE OBRIGAÇÕES PARA SETEMBRO DE 2011 Até dia Obrigação Histórico 5 IRRF Pagamento dos salários mensais. Nota: O prazo para pagamento dos salários mensais é até o 5º dia útil do mês subsequente ao

TRIBUTAÇÃO PIS/COFINS

TRIBUTAÇÃO PIS/COFINS Prof. Wagner Mendes Você bem preparado para o futuro da profissão. Mini currículo do professor WAGNER MENDES Contador pela Faculdade Oswaldo Cruz, pós-graduado em gestão de controladoria,

TRIBUTAÇÃO PIS/COFINS Prof. Wagner Mendes Você bem preparado para o futuro da profissão. Mini currículo do professor WAGNER MENDES Contador pela Faculdade Oswaldo Cruz, pós-graduado em gestão de controladoria,

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIO-ECONÔMICAS E HUMANAS DE ANÁPOLIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIO-ECONÔMICAS E HUMANAS DE ANÁPOLIS ESTUDO SOBRE LUCRO PRESUMIDO, LUCRO REAL E SIMPLES NACIONAL JULLIANA FREITAS GÓIS ANÁPOLIS 2012 1

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIO-ECONÔMICAS E HUMANAS DE ANÁPOLIS ESTUDO SOBRE LUCRO PRESUMIDO, LUCRO REAL E SIMPLES NACIONAL JULLIANA FREITAS GÓIS ANÁPOLIS 2012 1

CENTRO UNIVERSITÁRIO DE BELO HORIZONTE Curso de Ciências Contábeis

CENTRO UNIVERSITÁRIO DE BELO HORIZONTE Curso de Ciências Contábeis O PLANEJAMENTO TRIBUTÁRIO COMO MEDIDA DE LUCRATIVIDADE: UM ESTUDO DE CASO EM UMA EMPRESA DE TRANSPORTE DE CARGAS DE PEQUENO PORTE Antoniel

CENTRO UNIVERSITÁRIO DE BELO HORIZONTE Curso de Ciências Contábeis O PLANEJAMENTO TRIBUTÁRIO COMO MEDIDA DE LUCRATIVIDADE: UM ESTUDO DE CASO EM UMA EMPRESA DE TRANSPORTE DE CARGAS DE PEQUENO PORTE Antoniel

CONTABILIDADE TRIBUTÁRIA II UIA 3 LUCRO PRESUMIDO

VERSÃO PARA IMPRESSÃO CONTABILIDADE TRIBUTÁRIA II UIA 3 LUCRO PRESUMIDO 2 Este material é destinado exclusivamente aos alunos e professores do Centro Universitário IESB, contém informações e conteúdos

VERSÃO PARA IMPRESSÃO CONTABILIDADE TRIBUTÁRIA II UIA 3 LUCRO PRESUMIDO 2 Este material é destinado exclusivamente aos alunos e professores do Centro Universitário IESB, contém informações e conteúdos

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação Josefina do Nascimento Pinto 23 de outubro de 2018 Conteúdo programático 1 Tributação Monofásica de PIS e Cofins 2 Lei

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação Josefina do Nascimento Pinto 23 de outubro de 2018 Conteúdo programático 1 Tributação Monofásica de PIS e Cofins 2 Lei

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IRPJ LUCRO PRESUMIDO É uma forma de tributação simplificada para determinação da base de cálculo do imposto de renda e da contribuição social das pessoas

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IRPJ LUCRO PRESUMIDO É uma forma de tributação simplificada para determinação da base de cálculo do imposto de renda e da contribuição social das pessoas

DISTRIBUIÇÃO DE LUCROS E DIVIDENDOS: EFEITOS TRIBUTÁRIOS EDMAR OLIVEIRA ANDRADE FILHO

DISTRIBUIÇÃO DE LUCROS E DIVIDENDOS: EFEITOS TRIBUTÁRIOS EDMAR OLIVEIRA ANDRADE FILHO EDMAR@ARLAW.COM.BR PRINCÍPIO GERAIS DO DIREITO SOCIETÁRIO Dividendo = remuneração do capital aplicado sob a forma de

DISTRIBUIÇÃO DE LUCROS E DIVIDENDOS: EFEITOS TRIBUTÁRIOS EDMAR OLIVEIRA ANDRADE FILHO EDMAR@ARLAW.COM.BR PRINCÍPIO GERAIS DO DIREITO SOCIETÁRIO Dividendo = remuneração do capital aplicado sob a forma de

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Lucro Real, Presumido e Arbitrado Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 2 Prof. Cláudio Alves CÁLCULO DA CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO (CSLL) Hipoteticamente foi assumido

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 2 Prof. Cláudio Alves CÁLCULO DA CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO (CSLL) Hipoteticamente foi assumido

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: (-)0,67% INPC-IBGE: 0,36% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,35 INCC-M:

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: (-)0,67% INPC-IBGE: 0,36% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,35 INCC-M:

IMPACTOS TRIBUTÁRIOS DA LEI /2014 NO SETOR ELÉTRICO

IMPACTOS TRIBUTÁRIOS DA LEI 12.973/2014 NO SETOR ELÉTRICO Sumário: Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01): PIS/Pasep e Cofins Regime Cumulativo e não-cumulativo: Atividade de Distribuição;

IMPACTOS TRIBUTÁRIOS DA LEI 12.973/2014 NO SETOR ELÉTRICO Sumário: Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01): PIS/Pasep e Cofins Regime Cumulativo e não-cumulativo: Atividade de Distribuição;

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA ATO DECLARATÓRIO Nº 20, de 30 de maio de 1997. atribuições, declara: O COORDENADOR-GERAL DO SISTEMA

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA ATO DECLARATÓRIO Nº 20, de 30 de maio de 1997. atribuições, declara: O COORDENADOR-GERAL DO SISTEMA

APURAÇÃO COM BASE NO LUCRO REAL Pagamento da CSLL Trimestral

APURAÇÃO COM BASE NO LUCRO REAL Pagamento da CSLL Trimestral Sumário 1. Contribuintes1.1 - Entidades Submetidas à Liquidação e Falência 1.2 - Sociedades Cooperativas 1.3 - Sociedades Cooperativas de Consumo

APURAÇÃO COM BASE NO LUCRO REAL Pagamento da CSLL Trimestral Sumário 1. Contribuintes1.1 - Entidades Submetidas à Liquidação e Falência 1.2 - Sociedades Cooperativas 1.3 - Sociedades Cooperativas de Consumo

SOLUÇÃO DE CONSULTA Nº 15, DE 22 DE JANEIRO DE 2009

DIVISÃO DE TRIBUTAÇÃO 8ª Região Fiscal SOLUÇÃO DE CONSULTA Nº 15, DE 22 DE JANEIRO DE 2009 Assunto: Contribuição para o Financiamento da Seguridade Social - Cofins TRIBUTAÇÃO CONCENTRADA. REGIME DE APURAÇÃO

DIVISÃO DE TRIBUTAÇÃO 8ª Região Fiscal SOLUÇÃO DE CONSULTA Nº 15, DE 22 DE JANEIRO DE 2009 Assunto: Contribuição para o Financiamento da Seguridade Social - Cofins TRIBUTAÇÃO CONCENTRADA. REGIME DE APURAÇÃO

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

PLANEJAMENTO TRIBUTÁRIO NUMA EMPRESA DE COMÉRCIO DE INSUMOS AGRÍCOLAS: UM ESTUDO DE CASO

1 PLANEJAMENTO TRIBUTÁRIO NUMA EMPRESA DE COMÉRCIO DE INSUMOS AGRÍCOLAS: UM ESTUDO DE CASO RESUMO BORDIGNON, E. 1 CASSANTA, L. F. 2 RIBEIRO, O.D.J. 3 Um correto planejamento tributário depende de uma contabilidade

1 PLANEJAMENTO TRIBUTÁRIO NUMA EMPRESA DE COMÉRCIO DE INSUMOS AGRÍCOLAS: UM ESTUDO DE CASO RESUMO BORDIGNON, E. 1 CASSANTA, L. F. 2 RIBEIRO, O.D.J. 3 Um correto planejamento tributário depende de uma contabilidade

Calendário de Obrigações Fiscais Março/2013

Calendário de Obrigações Fiscais Março/2013 01 de Março de 2.013 ICMS/SP Fevereiro/13 Informações sobre operações interestaduais de combustíveis derivados de petróleo e álcool carburante TRR. 05 de Março

Calendário de Obrigações Fiscais Março/2013 01 de Março de 2.013 ICMS/SP Fevereiro/13 Informações sobre operações interestaduais de combustíveis derivados de petróleo e álcool carburante TRR. 05 de Março