DIVULGAÇÃO DE RESULTADOS

|

|

|

- Márcio Tuschinski

- 4 Há anos

- Visualizações:

Transcrição

1 Em a Companhia recebeu o laudo de avaliação das ações de emissão da Companhia para efeitos da Oferta Pública de Aquisição de Ações no âmbito do processo para fechamento de capital da Companhia, lançada pela própria Companhia, elaborado pela KPMG, escolhida conforme deliberado em AGE de acionistas, realizada em 12 de abril de De acordo com o laudo de avaliação, o avaliador apurou o valor econômico das ações de emissão da Companhia, na data de hoje, no intervalo entre R$1,28 e R$1,40, por ação preferencial e ordinária. O preço de compra no valor de R$ 1,27 por ação, ajustado pela Taxa SELIC acumulada, pro rata temporis, desde a homologação do aumento de capital da Companhia em 18 de novembro de 2015, até a data do leilão da Oferta, e que nesta data corresponde a R$1,35, proposto pela Companhia situa-se na faixa do valor econômico apurado no laudo de avaliação. Seguindo nossa estratégia conservadora diante do ambiente macro desafiador, prosseguimos na redução da Carteira de Crédito Expandida, que totalizou R$2,0 bi, com uma pequena redução quando comparada ao trimestre anterior (-7,1%); Entendemos que o cenário macro está mudando e, portanto pretendemos voltar a crescer a carteira nos próximos trimestres, permanecendo com nosso foco no setor agro. Captação totalizou R$2,8 bi, em linha com a estratégia de manter a redução intencional da carteira de crédito. O Caixa livre totalizou R$987 milhões, patamar mais elevado dos últimos 4 anos, com crescimento de 13,2% no tri e 49,0% no ano, representando 36% dos depósitos totais ante 18% ao final do 1T15. A Guide continua no seu processo de crescimento acelerado, tendo registrado uma receita bruta no 1T16 de R$13,4 mm, com um crescimento de 90,3% em relação ao mesmo período de Destaques A Carteira de Crédito Expandida do Banco encerrou o trimestre em R$2,0 bilhões, em linha com a redução intencional iniciada em Continuaremos nossa atuação em nichos específicos do mercado de crédito, com foco no setor agrícola e também em operações que gerem cross-selling junto às atividades de investment banking. Apesar de prosseguirmos com a nossa política de crédito conservadora, pretendemos voltar a crescer a carteira de crédito nos próximos trimestres diante da melhora macroeconômica que esperamos para o país e nossa confiança no setor do agronegócio. Ao final do 1T16, o caixa livre totalizava R$986,6 milhões, com um crescimento de 13,2% no último trimestre e de 49,0% quando comparado a , representando 36% dos depósitos totais ante 18% ao final do 1T15, patamar mais elevado dos últimos 4 anos. Nossa confortável posição de caixa é resultado da estratégia de manter uma alta liquidez e da pulverização de nossas captações construída ao longo dos últimos anos. No final do 1T16, distribuímos nossos produtos de captação por intermédio da Guide e de parcerias com 74 corretoras, distribuidoras e escritórios de agentes autônomos, e contávamos com uma base de mais de depositantes ante ao final do 1T15, incremento de mais de 58%. As despesas, administrativas e de pessoal, gerenciais do Banco totalizaram R$22,5 milhões no 1T16 ante R$25,3 milhões no 4T15 e R$30,4 milhões no 1T15, redução de 10,9% e 26,0%, respectivamente, reforçando o compromisso da administração com o controle de custos. A Receita de Prestação de Serviços e Tarifas totalizou R$13,7 milhões no 1T16, -5,3% no trimestre e +18,3% na comparação com o 1T15. A Guide continua no seu processo de crescimento acelerado, tendo registrado uma receita bruta no 1T16 de R$13,4 milhões, com um crescimento de 90,3% quando comparado ao mesmo período de Em abril, após a conclusão das migrações das carteiras recentemente adquiridas do mercado pela Guide Investimentos, nossa carteira deve superar a cifra de R$ 4,4 bilhões, crescimento de 109,5% quando comparado a O Resultado no trimestre foi negativo em R$23,5 milhões, reflexo (i) do evento extraordinário pontual e não recorrente da Ceagro Agrícola Ltda no que se refere ao custo de carregamento dessas operações e às despesas relacionadas ao processo de cobrança (ii) da redução do volume da carteira de crédito e consequente diminuição das receitas dessas operações sem o decréscimo na mesma proporção das despesas operacionais, uma vez que a redução de pessoal implica em custos iniciais e a queda das despesas administrativas ocorre de forma mais lenta que a redução das receitas; (iii) das menores receitas de investment banking em função do cenário macroeconômico; (vi) pelo custo de carregamento do caixa, que tem sido mantido em níveis bastante elevados e (v) nesse 1T16 de forma excepcional pela despesa de PDD mais elevada. Na AGE de foi aprovado, por unanimidade e sem ressalvas, o lançamento de oferta pública de aquisição de ações ON e PN de emissão da Companhia pela própria Companhia, na qualidade de ofertante, para fins do cancelamento de registro de companhia aberta na CVM e saída do Nível 2 de Governança Corporativa da BM&FBOVESPA S.A. Em a Companhia recebeu o laudo de avaliação das ações de emissão da Companhia, elaborado pela KPMG Corporate Finance Ltda., instituição especializada escolhida conforme deliberado em AGE supracitada. De acordo com tal laudo, o avaliador apurou o valor econômico das ações de emissão da Companhia, na data de hoje, no intervalo entre R$1,28 e R$1,40, por ação ordinária e preferencial, no âmbito da Oferta Pública de Aquisição de Ações para fechamento de capital e cancelamento de registro de companhia aberta na CVM, lançada pela própria Companhia. O preço de compra para as ações proposto pela Companhia, no valor de R$ 1,27 por ação, ajustado pela Taxa SELIC acumulada, pro rata temporis, desde a homologação do aumento de capital da Companhia em 18 de novembro de 2015, até a data do leilão da Oferta, e que nesta data corresponde a R$1,35, situa-se na faixa do valor econômico apurado no laudo de avaliação. O laudo está disponível no sistema Empresas.Net da CVM e da BM&FBOVESPA, e publicado no Departamento de Relações de Investidores, na sede social da Companhia, no seu website de relações com investidores ( bem como nos websites da CVM ( e da BM&FBOVESPA ( nos termos do artigo 8º, 5º, da Instrução CVM nº 361, de 5 de março de 2002, conforme alterada. Teleconferências / Webcasts 17/05/2016 Em Português 11h (Brasília) 8h (US EST) Número: Código: Banco BI&P IDVL4: R$1,15 por ação Cotação de fechamento: 16/05/2016 Ações em circulação: Valor Mercado: R$174,8 milhões Preço/Valor Patrimonial: 0,31 1/17

2 Sumario Comentários da Administração... 3 Cenário Macroeconômico... 5 Principais Indicadores... 6 Desempenho Operacional... 8 Carteira de Crédito Expandida... 9 Captação Caixa Livre Adequação de Capital Classificação de Risco - Ratings Mercado de Capitais Balanço Patrimonial Demonstração de Resultados /17

3 Comentários da Administração Ao longo do primeiro trimestre de 2016, seguindo nossa estratégia conservadora diante do ambiente macro desafiador, prosseguimos na redução da Carteira de Crédito Expandida, privilegiando nossa solidez patrimonial, tendo em vista o aumento de capital homologado em dezembro de 2015, em detrimento da lucratividade. A carteira de crédito expandida totalizou R$2,0 bilhões no 1T16 ante R$2,2 bilhões no 4T15 e R$3,8 bilhões no 1T15, redução de 7,1% no trimestre e 47,6% em doze meses. Entendemos que o cenário macro está mudando e pretendemos voltar a crescer a carteira nos próximos trimestres, permanecendo com nosso foco no setor agro. O segmento Corporate (empresas com faturamento entre R$500 milhões e R$3 bilhões) encerrou o trimestre representando 63,0% dos empréstimos, ante 59,7% no 4T15 e 63,9% no 1T15, já o segmento de Empresas Emergentes (empresas com faturamento entre R$200 milhões e R$500 milhões) encerrou o mesmo período representando 35,8% dos empréstimos, ante 39,5% no 4T15 e 35,8% no 1T15. Reflexo da bem sucedida redução da carteira no segmento de maior risco, com o objetivo de evitar maiores problemas de atrasos ou inadimplência. Os depósitos totais, que além dos Certificados de Depósito Bancário (CDBs) e Depósitos a Prazo com Garantia Especial (DPGE), incluem as letras de crédito do agronegócio (LCAs), letras de crédito imobiliário (LCIs) e letras financeiras (LFs), totalizaram R$2,7 bilhões, +2,6 no trimestre e -26,5% em relação a março de 2015, em linha com a estratégia de manter a redução intencional da carteira de crédito. O caixa livre encerrou o trimestre em R$986,6 milhões, com um crescimento de 13,2% no último trimestre e de 49,0% quando comparado a , representando 36,2% dos depósitos totais ante 17,8% ao final do 1T15. Mantivemos nossa posição confortável de caixa como resultado da estratégia de possuir alta liquidez e da pulverização de nossas captações construída ao longo dos últimos anos. No final do 1T16, distribuímos nossos produtos de captação por intermédio da Guide e de parcerias com 74 corretoras, distribuidoras e escritórios de agentes autônomos, e contávamos com uma base de mais de depositantes ante ao final do 1T15, incremento de mais de 58%. O Resultado de Intermediação Financeira antes da despesa gerencial de PDD totalizou R$23,7 milhões ante R$16,7 milhões no 4T15. Excluindo os efeitos (i) do evento extraordinário, pontual e não recorrente da Ceagro Agrícola Ltda no que se refere ao custo de carregamento dessas operações, (ii) da redução da carteira de crédito no período (iii) do custo de carregamento do caixa, que tem sido mantido em níveis bastante elevados e (iv) da variação do dólar no período, que causou impacto, em especial, no resultado dos derivativos utilizados para hedge do patrimônio da agência de Cayman, que tem como contrapartida a rubrica de Impostos e produz um efeito líquido neutro, mas que, nesse trimestre aumentou o Resultado de Intermediação Financeira, o Resultado de Intermediação Financeira antes da PDD seria de R$36,7 milhões, com um crescimento de +19,0% em comparação com os R$30,8 milhões do 4T15, quando ajustados pelas mesmas variáveis. As Receitas de Prestação de Serviços e Tarifas consolidadas do banco e Guide somaram R$13,7 milhões no trimestre, redução de 5,3% no trimestre, ante crescimento de 18,3% no mesmo período de Enquanto as receitas de serviços do banco apresentaram uma retração, principalmente pela baixa atividade do nosso banco de investimentos em função da dificuldade de se concluir operações de fusões e aquisições neste ambiente macroeconômico, a Guide Investimentos continuou no seu processo de crescimento acelerado, tendo registrado crescimento de 90,3% em suas receitas brutas quando comparado ao mesmo período de Ainda com relação à Guide Investimentos, em abril, concluídas as migrações das carteiras recentemente adquiridas do mercado, nossa carteira deve superar a cifra de R$ 4,4 bilhões, crescimento de 109,5% quando comparado a No que se refere às despesas gerenciais do Banco, a despesa de pessoal apresentou redução de 16,2% no trimestre e 35,0% em relação ao 1T15. O quadro de funcionários do BI&P se manteve praticamente estável no trimestre, mas teve redução de 30,2% em relação ao 1T15, em linha com os ajustes promovidos. As despesas administrativas diminuíram 3,3% no trimestre e 10,2% em relação ao 1T15, em função do comprometimento da administração do Banco com o esforço contínuo de redução de custos. No que se refere à Guide Investimentos, a despesa de pessoal apresentou incremento de 2,4% no trimestre e 26,1% na comparação com o 1T15, já a despesa administrativa apresentou incremento de 3,2% e 28,3% nos mesmos períodos de comparação, como resultado dos investimentos promovidos nessa plataforma, dada a fase de crescimento em que se encontra. O Resultado no trimestre foi negativo em R$23,5 milhões, reflexo (i) do evento extraordinário pontual e não recorrente da Ceagro Agrícola Ltda no que se refere ao custo de carregamento dessas operações e às despesas relacionadas ao processo de cobrança (ii) da redução do volume da carteira de crédito e consequente diminuição 3/17

4 das receitas dessas operações sem o decréscimo nas mesmas proporções das despesas operacionais, uma vez que a redução de pessoal implica em custos iniciais e a queda das despesas administrativas ocorre de forma mais lenta que a redução das receitas; (iii) das menores receitas de investment banking em função do cenário macroeconômico; (vi) pelo custo de carregamento do caixa, que tem sido mantido em níveis bastante elevados e (v) nesse 1T16 de forma excepcional pela despesa de PDD mais elevada. Em referência à OPA, anunciada em , vale destacar que em foi aprovada em AGE, por unanimidade e sem ressalvas, o lançamento de oferta pública de aquisição de ações ON e PN de emissão da Companhia pela própria Companhia, na qualidade de ofertante, para fins do cancelamento de registro de companhia aberta na CVM e saída do Nível 2 de Governança Corporativa da BM&FBOVESPA S.A. Em a Companhia recebeu o laudo de avaliação das ações de emissão da Companhia, elaborado pela KPMG Corporate Finance Ltda., instituição especializada escolhida conforme deliberado em AGE supracitada. De acordo com tal laudo, o avaliador apurou o valor econômico das ações de emissão da Companhia, na data de hoje, no intervalo entre R$1,28 e R$1,40, por ação ordinária e preferencial, no âmbito da Oferta Pública de Aquisição de Ações para fechamento de capital e cancelamento de registro de companhia aberta na CVM, lançada pela própria Companhia. O preço de compra para as ações proposto pela Companhia, no valor de R$1,27 por ação, ajustado pela Taxa SELIC acumulada, pro rata temporis, desde a homologação do aumento de capital da Companhia em 18 de novembro de 2015, até a data do leilão da Oferta, e que nesta data corresponde a R$1,35, situa-se na faixa do valor econômico apurado no laudo de avaliação. O laudo está disponível no sistema Empresas.Net da CVM e da BM&FBOVESPA, e publicado no Departamento de Relações de Investidores, na sede social da Companhia, no seu website de relações com investidores ( bem como nos websites da CVM ( e da BM&FBOVESPA ( nos termos do artigo 8º, 5º, da Instrução CVM nº 361, de 5 de março de 2002, conforme alterada. 4/17

5 Cenário Macroeconômico O primeiro trimestre de 2016 foi marcado pela continuação da deterioração das projeções de crescimento econômico e inflação para este ano. Segundo o Relatório Focus divulgado semanalmente pelo Banco Central do Brasil (BCB), no início do ano os economistas projetavam para 2016 um IPCA de 6,93% e uma contração do PIB de 2,99%. Já no final de março, a previsão para a inflação deste ano subiu para 7,31%, enquanto a expectativa para o PIB recuou para queda de 3,66%. A deterioração das projeções está relacionada aos índices de confiança que estão nos patamares mais baixos da série histórica, apesar de terem permanecido estáveis nos últimos meses. No primeiro trimestre deste ano, a produção industrial recuou 2,3% em relação ao trimestre anterior, queda menos intensa do que as observadas ao longo de Da mesma forma, os setores de serviços e comércio devem registrar resultado negativo nos primeiros três meses do ano, contribuindo para uma queda significativa do PIB no primeiro trimestre de Vale destacar que a única contribuição positiva deve vir do cenário externo. A balança comercial registrou superávit de US$ 8,4 bilhões no primeiro trimestre de 2016, bem acima do déficit de US$ 5,6 bilhões registrado no mesmo período do ano passado. Neste cenário, o mercado de trabalho continua se deteriorando. Devido à forte queda da população ocupada, a taxa de desemprego vem subindo em um ritmo acima do esperado e atingiu 10,9% no primeiro trimestre de 2016, de acordo com a Pesquisa Nacional por Amostra de Domicílios (PNAD). Além disso, o rendimento médio real recuou 3,1% na comparação anual no trimestre encerrado em março, segundo dados da PNAD. O cenário de retração da economia somado à instabilidade política tem prejudicado as contas fiscais. No primeiro trimestre de 2016 o setor público consolidado registrou déficit primário de R$ 5,8 bilhões, marcando desempenho bem pior do que o superávit de R$ 19 bilhões verificado nos primeiros três meses do ano passado. Diante destes resultados, o governo definiu uma meta de superávit primário de 0,49% do PIB para 2016, permitindo diversos abatimentos que podem resultar em um déficit primário de 1,5% PIB. Apesar deste quadro de enfraquecimento da renda e desaceleração da economia, a taxa de inflação manteve-se bem acima do teto da meta, de 6,5%. O IPCA no primeiro trimestre de 2016 registrou alta de 2,60%, desacelerando ante o trimestre anterior quando apresentou alta de 2,79%. No critério acumulado em 12 meses, o IPCA apresentou alta de 9,39%, desacelerando ante a alta de 10,67% no último trimestre de Neste cenário de desaceleração da inflação, o Banco Central do Brasil (BCB) manteve o juro estável em 14,25%. Com relação ao Sistema Financeiro Nacional, o estoque total das operações de crédito no primeiro trimestre recuou 1,8%, desacelerando em relação ao crescimento de 1,7% no trimestre anterior, e atingiu R$ 3,16 trilhões. O prazo médio das concessões passou de 118,4 meses, em dezembro de 2015, para 108,7 meses, em março de O crédito como percentual do PIB encerrou o primeiro trimestre de 2016 em 53,1%, abaixo do 54,5% registrados em dezembro de Nas operações de crédito livre, a inadimplência acima de 90 dias das pessoas físicas manteve-se estável em 6,2% no primeiro trimestre do ano, enquanto o nível de atraso das pessoas jurídicas registrou alta de 4,5% em dezembro do ano passado para 4,9% em março de 2016, na mesma base de comparação. O cenário indica continuidade na desaceleração do crédito e aumento nos níveis de inadimplência em decorrência da piora do mercado de trabalho e do cenário econômico. Dados Macroeconômicos 1T16 4T15 1T (e) Variação real do PIB (T/T anterior) -1,0% -1,4% -1,6% -3,80% -3,73% Inflação (IPCA - IBGE) - variação trimestral 2,62% 2,82% 3,83% 3,83% 2,62% Inflação (IPCA - IBGE) - variação anual 9,39% 10,67% 8,13% 10,67% 7,28% Variação cambial % (US$/R$) - trimestre -8,86% -1,71% 20,77% 47,01% 2,44% Selic 14,25% 14,25% 12,75% 14,25% 12,50% e= esperado 5/17

6 Principais Indicadores O Resultado de Intermediação Financeira antes da despesa gerencial de PDD totalizou R$23,7 milhões ante R$16,7 milhões no 4T15. Excluindo os efeitos (i) do evento extraordinário, pontual e não recorrente da Ceagro Agrícola Ltda no que se refere ao custo de carregamento dessas operações, (ii) da redução da carteira de crédito no período (iii) do custo de carregamento do caixa, que tem sido mantido em níveis bastante elevados e (iv) da variação do dólar no período, que causou impacto, em especial, no resultado dos derivativos utilizados para hedge do patrimônio da agência de Cayman, que tem como contrapartida a rubrica de Impostos e produz um efeito líquido neutro, mas que, nesse trimestre aumentou o Resultado de Intermediação Financeira, o Resultado de Intermediação Financeira antes da PDD teria sido de R$36,7 milhões, com um crescimento de 19,0% em comparação com os R$30,8 milhões do 4T15, quando ajustados pelas mesmas variáveis. Resultados 1 1T16 4T15 1T16/4T15 1T15 1T16/1T15 Receita Op. de Crédito e Títulos Agrícolas 2 57,8 67,0-13,8% 132,7-56,4% Receitas TVM (sem Tít. Agric.), Derivativos e Câmbio 3 71,9 49,6 45,0% 52,6 36,9% Despesas de Interm. Financeira (sem PDD) 4 (106,0) (100,0) 6,0% (156,2) -32,1% Resultado de Interm. Financeira antes PDD 23,7 16,7 42,4% 29,0-18,3% Despesa de PDD Gerencial 5 (22,5) 1,5 n.c. (14,5) 54,7% Resultado de Intermediação Financeira 1,2 18,2-93,2% 14,5-91,5% Receitas de Prestação de Serviços e Tarifas 6 13,7 14,5-5,3% 11,6 18,3% Despesas de Pessoal e Administrativa (34,8) (37,2) -6,5% (40,1) -13,2% Despesa de Pessoal - Consolidado s/ Guide (12,5) (15,0) -16,2% (19,3) -35,0% Despesa de Pessoal Guide (6,1) (6,0) 2,4% (4,9) 26,1% Despesa Administrativa - Consolidado s/ Guide 7 (10,0) (10,3) -3,3% (11,1) -10,2% Despesa Administrativa Guide 7 (6,1) (5,9) 3,2% (4,8) 28,3% Outras Receitas e Despesas Operacionais 8 (4,6) (8,8) -48,0% 1,0 n.c. Efeito do hedge de investimentos no exterior (12,1) (7,3) 64,8% 5,2 n.c. Resultado Operacional Recorrente (36,5) (20,6) 76,8% (7,8) n.c. Despesas Operacionais Não Recorrentes (1,3) (2,5) -47,7% (1,3) 2,0% Efeito da descontinuidade do hedge accounting (0,2) 0,2-188,2% (1,3) -84,1% Outras Despesas Operacionais Não Recorrentes (1,1) (2,7) -59,6% 0,0 n.c. Resultado Operacional (37,8) (23,1) 63,3% (9,1) n.c. Resultado Não Operacional (1,8) (3,3) -43,2% (0,9) 95,1% Efeito do hedge de investimentos no exterior 12,1 7,3 64,8% (5,2) n.c. Imposto de renda e contribuição social 8,3 4,4 89,8% 11,0-25,1% Contribuições e Participações (4,2) (2,7) 56,9% (2,6) 61,9% Lucro/ Prejuízo) Líquido (23,5) (17,4) 35,2% (6,7) 248,8% 1 As informações apresentadas com base em números consolidados, conforme práticas contábeis do BACEN, em milhões de reais, exceto quando evidenciado em outra unidade. A partir do 2T14, o Banco BI&P passou a apresentar seus resultados através da DRE Gerencial, que é fundamentada em reclassificações da DRE contábil e tem por finalidade auxiliar sua análise. 2 Desconsidera os efeitos (i) das recuperações de créditos em perda, (ii) dos descontos concedidos na liquidação de operações no período e (iii) da parcela de risco de crédito atribuída aos títulos e valores mobiliários. 3 Exclui o efeito da descontinuidade da designação de hedge accounting. Esse efeito é considerado em Despesas Operacionais Não Recorrentes. 4 Inclui despesas relacionadas à intermediação financeira, como (i) as despesas relacionadas à joint venture C&BI, (ii) as comissões pagas aos distribuidores de nossos produtos de captação, classificadas em Despesas Administrativas. Exclui a rubrica de Resultado de Operações de Venda/Transferência de Ativos Financeiros, resultante do acordo de acionistas quando da aquisição do Banco Intercap. Essa conta é considerada no cálculo de despesa gerencial de PDD. 5 Despesa Gerencial de PDD é calculada adicionando à Despesa de PDD os efeitos (i) das recuperações de créditos em perda, (ii) dos descontos concedidos na liquidação de operações no período, (iii) da despesa com provisionamento de fianças registrada na DRE na rubrica Outras Despesas Operacionais, na conta Despesas com Contingencias em Coobrigações (Fianças), (iv) da parcela de risco de crédito atribuída à TVMs e (v) os efeitos das cessões de crédito na rubrica da DRE de Resultado de Operações de Venda/Transferência de Ativos Financeiros. No 2T14 e 2T15 desconsidera ainda os impactos resultantes do acordo de acionistas quando da aquisição do Banco Intercap nas rubricas da DRE (i) do Resultado de Operações de Venda/Transferência de Ativos Financeiros e (ii) de Outras Despesas e Receitas Operacionais. 6 Inclui despesas, contabilizadas em Despesas Administrativas, relacionadas às receitas de prestação de serviços. 7 Desconsidera (i) despesas operacionais não recorrentes, (ii) despesas relacionadas à intermediação financeira e (iii) despesas relacionadas às receitas de prestação de serviços. 8 Resultado da soma de (i) Outras Receitas e Despesas Operacionais, (ii) Despesas Tributárias e (iii) Resultado de Participação de Coligadas. Exclui Outras Despesas e Receitas Operacionais resultantes do acordo de acionistas quando da aquisição do Banco Intercap. n.c. = não comparável (percentual acima de 300% ou abaixo de -300%, ou número dividido por zero). 6/17

7 Principais Indicadores As informações financeiras e operacionais a seguir são apresentadas com base em números consolidados, conforme práticas contábeis do BACEN, em milhões de reais, exceto quando evidenciado em outra unidade. No 3T15, 4T15 e 1T16, os indicadores de Inadimplência (NPL) e Margem Financeira Líquida com Clientes foram ajustados ao evento extraordinário, pontual e não recorrente com Ceagro Agrícola Ltda, conforme reportado no relatório de resultados do 2T15. Dados de Balanço 1T16 4T15 1T16/4T15 1T15 1T16/1T15 Carteira de Crédito Clássica 1.440, ,8-9,4% 2.775,8-48,1% Carteira de Crédito Expandida , ,3-7,1% 3.852,8-47,6% Disponibilidades e Aplicações Fin. Liquidez 692,2 517,1 33,9% 509,0 36,0% Títulos e Valores Mobiliários (TVM) e Derivativos 1.011, ,0-0,7% 1.299,1-22,1% TVM e Deriv. (-) Tít. Agrícolas e Privados 2 577,1 556,4 3,7% 396,7 45,5% Ativos Totais 3.722, ,6 1,6% 5.245,7-29,0% Depósitos Totais 2.728, ,0 2,6% 3.713,2-26,5% Captações no Mercado Aberto 156,5 63,1 147,9% 143,3 9,2% Empréstimos no Exterior 13,5 49,8-72,8% 195,9-93,1% Repasses Locais 67,4 101,1-33,3% 161,5-58,2% Patrimônio Líquido 568,5 591,2-3,8% 671,4-15,3% Desempenho 1T16 4T15 1T16/4T15 1T15 1T16/1T15 Caixa Livre 986,6 871,2 13,2% 662,0 49,0% NPL 90 dias / Carteira de Crédito³ 62,7 58,0 8,1% 58,3 7,5% Índice de Basileia 4 15,3% 16,5% -1,2 p.p. 13,0% 2,3 p.p. Retorno sobre Patrimônio Líquido Médio (ROAE) n.c. n.c. n.c. n.c. n.c. Margem Financeira Líquida com Clientes³ 4,24% 4,35% -0,11 p.p. 4,04% 0,20 p.p. Índice de Eficiência 5 102,6% 111,8% -9,3 p.p. 106,6% -4,0 p.p. Índice de Eficiência Conglomerado sem Guide 5 102,3% 117,9% -15,5 p.p. 97,4% 5,0 p.p. Outras Informações 1T16 4T15 1T16/4T15 1T15 1T16/1T15 Clientes Ativos - Pessoa Jurídica ,2% ,7% Número de Funcionários ,5% ,7% Funcionários Banco BI&P ,0% ,2% Funcionários Guide Investimentos ,3% ,2% 1 Inclui Garantias emitidas (fianças, avais, L/C), Títulos de Crédito Privado (Debêntures) e Títulos Agrícolas (CDA/WA e CPR). 2 Exclui Títulos Agrícolas (CPR e CDA/WA) e Títulos de Crédito Privado (Debêntures) para negociação. 3 Ajustado ao evento extraordinário, pontual e não recorrente da Ceagro Agrícola Ltda. A análise em termos percentuais do NPL não faz sentido para comparações com os períodos anteriores em função da grande redução intencional da nossa carteira de crédito. 4 Considera o aumento de capital de R$ 80 milhões. 5 No 4T15 e 1T16 considera o ajuste do resultado de intermediação financeira conforme menciona na seção Desempenho operacional. n.c. = não comparável (percentual acima de 300% ou abaixo de -300%, ou número dividido por zero). 7/17

8 Desempenho Operacional O Resultado de Intermediação Financeira antes da despesa gerencial de PDD totalizou R$23,7 milhões ante R$16,7 milhões no 4T15. Excluindo os efeitos (i) do evento extraordinário, pontual e não recorrente da Ceagro Agrícola Ltda no que se refere ao custo de carregamento dessas operações, (ii) da redução da carteira de crédito no período (iii) do custo de carregamento do caixa, que tem sido mantido em níveis bastante elevados e (iv) da variação do dólar no período, que causou impacto, em especial, no resultado dos derivativos utilizados para hedge do patrimônio da agência de Cayman, que tem como contrapartida a rubrica de Impostos e produz um efeito líquido neutro, mas que, nesse trimestre aumentou o Resultado de Intermediação Financeira, o Resultado de Intermediação Financeira antes da PDD teria sido de R$36,7 milhões, com um crescimento de 19,0% em comparação com os R$30,8 milhões do 4T15, quando ajustados pelas mesmas variáveis. Rentabilidade Intermediação Financeira 1T16 4T15 1T16/4T15 1T15 1T16/1T15 Receitas de Intermediação Financeira 129,7 116,7 11,2% 185,2-30,0% Operações de Crédito e Títulos Agrícolas 57,8 67,0-13,8% 132,7-56,4% Emprést., Títulos Descont. e Títulos Agrícolas 43,5 54,2-19,8% 107,2-59,4% Financiamentos 14,2 12,8 11,3% 25,4-44,0% Outros 0,1 0,0 n.c. 0,0 n.c. Títulos e Valores Mobiliários (sem Tít. Agrícolas) 34,9 30,8 13,0% 39,9-12,6% Instrumentos Financeiros Derivativos 33,7 17,2 95,3% (56,9) 159,1% Operações de Câmbio 3,4 1,5 121,9% 69,6-95,1% Despesas de Intermediação Financeira (106,0) (100,0) 6,0% (156,2) -32,1% Captação no Mercado (100,5) (97,2) 3,4% (124,8) -19,5% Depósitos a Prazo (65,8) (63,8) 3,0% (69,7) -5,6% Operações Compromissadas (4,3) (3,2) 34,6% (5,1) -15,0% Depósitos Interfinanceiros 0,0 (0,3) n.c. (0,5) n.c. Letras Crédito Agrícola, Imob. e Financeiras (29,9) (29,4) 2,0% (46,4) -35,4% Outros (0,5) (0,5) -2,4% (3,2) -84,7% Empréstimos, Cessão e Repasses (5,3) (2,6) 107,5% (30,6) -82,6% Empréstimos no Exterior (3,7) (1,5) 149,0% (26,9) -86,3% Empréstimos e Repasses no país (1,6) (1,1) 50,4% (3,6) -55,3% Op. de venda/transf. de ativos financeiros (0,1) (0,2) -35,4% (0,7) -80,5% Resultado Interm. Financeira antes PDD 23,7 16,7 42,4% 29,0-18,3% Despesa de PDD Gerencial (22,5) 1,5 n.c. (14,5) 54,7% Resultado de Intermediação Financeira 1,2 18,2-93,2% 14,5-91,5% Margem Financeira Líquida (NIM) A margem financeira gerencial com clientes foi de 4,24% no 1T16 ante 4,35% no 4T15. Margem Financeira Líquida 1T16 4T15 1T16/4T15 1T15 1T16/1T15 A. Resultado Intermediação Financeira antes PDD 23,7 16,7 42,4% 29,0-18,3% B. Ativos Remuneráveis Médios 2.854, ,4 3,6% 4.328,5-34,0% Ajuste Ativos Médios sem Remuneração¹ (133,3) (89,1) 49,7% (189,6) -29,7% B.a. Ativos Remuneráveis Médios ajustados 2.721, ,4 2,0% 4.138,9-34,2% Margem Financeira Líquida (Aa/Ba) 3,5% 2,5% 1,0 p.p. 2,8% 0,7 p.p. Margem Financeira Gerencial com Clientes² 4,24% 4,35% -0,1 p.p. 4,04% 0,2 p.p. 1 Operações compromissadas com volume, prazos e taxas equivalentes no ativo e passivo. ² Ajustado ao evento extraordinário, pontual e não recorrente da Ceagro Agrícola Ltda. 8/17

9 Eficiência No 1T16, as Despesas Operacionais do BI&P, excluindo-se a Guide Investimentos, foram inferiores ao 4T15, resultado dos ajustes que temos promovido ao longo dos últimos trimestres. Vale ressaltar que o Resultado de Intermediação Financeira foi impactado por eventos não recorrentes, conforme mencionado na seção Desempenho Operacional. Índice de Eficiência sem Guide Investimentos 1T16 4T15 1T16/4T15 1T15 1T16/1T15 Despesas de Pessoal 12,5 15,0-16,2% 19,3-35,0% Contribuições e Participações 1,4 0,5 213,4% 1,7-13,5% Despesas Administrativas 10,0 10,3-3,3% 11,1-10,2% Despesas Tributárias 1,9 1,2 65,9% 2,2-12,8% A. Total Despesas Operacionais 25,9 26,9-3,8% 34,3-24,5% Resultado Interm. Financeira (ex PDD) 26,4 27,2-2,8% 27,1-2,6% Receitas de prestação de serviços e tarifas 2,1 2,8-26,8% 5,6-63,4% Outras Receitas Operacionais Líquidas * (3,2) (7,2) -55,7% 2,5-227,8% B. Total Receitas Operacionais 25,3 22,8 10,8% 35,2-28,2% Índice de Eficiência (A/B) 102,3% 117,9% -15,5 p.p. 97,4% 5,0 p.p. O Índice de Eficiência do conglomerado financeiro, que inclui a Guide Investimentos, foi mais elevado quando comparado ao índice anterior tendo em vista os investimentos realizados nos últimos trimestres na Guide, dada a fase de estruturação e crescimento em que esta se encontra. Índice de Eficiência 1T16 4T15 1T16/4T15 1T15 1T16/1T15 Despesas de Pessoal 18,7 20,9-10,9% 24,2-22,7% Contribuições e Participações 4,2 2,7 56,9% 2,6 61,9% Despesas Administrativas 16,1 16,3-0,9% 15,9 1,4% Despesas Tributárias 3,4 2,7 26,3% 3,1 11,0% A. Total Despesas Operacionais 42,4 42,6-0,4% 45,8-7,3% Resultado Interm. Financeira (ex PDD) 29,3 30,8 5,3% 29,0 6,1% Receitas de prestação de serviços e tarifas 13,7 14,5-5,3% 11,6 18,3% Outras Receitas Operacionais Líquidas * (1,6) (7,2) -77,6% 2,3-170,5% B. Total Receitas Operacionais 41,4 38,1 8,6% 42,9-3,7% Índice de Eficiência (A/B) 102,6% 111,8% -9,3 p.p. 106,6% -4,0 p.p. * Líquidas de outras Despesas Operacionais para eliminar os efeitos do custo de aquisição e receita de vendas de mercadorias da BI&P Cereais. Carteira de Crédito Expandida Seguindo nossa estratégia conservadora diante do ambiente macro desafiador ao final do 1T16, a Carteira de Crédito Clássica totalizou R$1,4 bilhão, redução de 9,4% no trimestre e 48,1% em doze meses. Já a Carteira de Crédito Expandida somou R$2,0 bilhões, retração intencional de 7,1% no trimestre e 47,6% em doze meses. Entendemos que o cenário macro está mudando e pretendemos voltar a crescer a carteira nos próximos trimestres, com foco ainda maior no setor agro. Carteira de Crédito Expandida por Grupo de Produtos 1T16 4T15 1T16/4T15 1T15 1T16/1T15 Empréstimos e Financiamentos em Reais , ,7-5,6% 2.021,6-39,3% Cessão de Recebíveis com Clientes 85,3 72,8 17,3% 238,5-64,2% Trade Finance (ACC/ACE/FINIMP) 110,1 193,8-43,2% 471,0-76,6% Outros 2 19,1 24,5-22,3% 44,8-57,4% Carteira de Crédito 1.440, ,8-9,4% 2.775,8-48,1% Garantias emitidas (Fianças e L/Cs) 144,9 121,8 18,9% 174,7-17,0% Títulos Agrícolas (TVM: CPR e CDA/WA) 395,9 421,9-6,2% 831,8-52,4% Títulos de Crédito Privado (TVM: Debêntures) 38,6 40,8-5,5% 70,6-45,4% Carteira de Crédito Expandida 2.020, ,3-7,1% 3.852,8-47,6% 1 Outros: corresponde a operações de Financiamento de BNDU, CDC Veículos, e Empréstimos e Financiamentos Adquiridos. 9/17

10 No que se refere à carteira de crédito, o segmento Corporate representava 63,0% da carteira de crédito expandida ao final do trimestre (59,7% em dezembro de 2015 e 63,9% em março de 2015), ante 35,8% (39,5% e 35,8% nos mesmos períodos de comparação) do segmento de Empresas Emergentes. Ou seja, a redução da carteira verificada ao longo do ano se deu de forma equitativa nos dois segmentos em que atuamos. Carteira de Crédito Expandida por Segmento Carteira de Crédito Expandida Concentração por Cliente 0,3% 0,6% 0,7% 0,8% 1,2% Mar 16 22,1% 38,9% 25,5% 13,4% 64% 61% 59% 60% 63% Dez 15 20,3% 36,8% 26,4% 16,5% 36% 39% 40% 40% 36% Mar 15 13,9% 30,6% 26,4% 29,1% Mar 15 Jun 15 Set 15 Dez 15 Mar 16 Empresas Emergentes Corporate Outros* 10 maiores maiores maiores Demais * Outros: corresponde a operações de Financiamento de BNDU e Empréstimos e Financiamentos Adquiridos. No 1T16, a carteira de títulos agrícolas, classificados na rubrica títulos e valores mobiliários, totalizou R$489,1 milhões, -5,2% no trimestre e -48,4% em 12 meses. O decréscimo em doze meses refere-se em especial à transferência das CPR s relacionadas à Ceagro para a carteira clássica. Carteira de Títulos Agrícolas 1T16 4T15 1T16/4T15 1T15 1T16/1T15 Em Títulos e Valores Mobiliários 395,9 421,9-6,2% 831,8-52,4% Warrants - CDA/WA 8,0 50,6-84,3% 62,5-87,3% Cédula de Produto Rural - CPR 388,0 371,3 4,5% 769,3-49,6% Em Carteira de Crédito - Empréstimos e títulos descontados 93,2 93,8-0,6% 116,1-19,7% Certificado de Direitos Creditórios do Agronegócio - CDCA 93,2 93,8-0,6% 116,1-19,7% Carteira de Títulos Agrícolas 489,1 515,6-5,2% 947,9-48,4% Carteira de Crédito Expandida por Região Carteira de Crédito Expandida por Setor Econômico Sudeste 52% Sul 17% Centro- Oeste 21% Norte 3% Nordeste 7% Agricultura Imobiliário Pecuária Derivados Petróleo, Biocomb. e Açúcar Alimentos e Bebidas Outros Têxtil, Confecção e Couro Transporte e Logística Atividades Financeiras Infraestrutura Insumos Automotivo Máquinas e Equipamentos Química e Farmacêutica Madeira e Móveis Comércio por Atacado e Varejo Geração e Distribuição de energia Outros Setores (% inferior a 1,3%) 12,4% 9,0% 7,9% 7,6% 4,2% 4,2% 3,4% 2,2% 2,1% 1,8% 1,6% 1,5% 1,5% 1,4% 1,4% 1,4% 6,5% 30,1% Qualidade da Carteira de Crédito Expandida Durante o 1T16, continuamos nossa atuação em nichos específicos do mercado de crédito, com foco no setor agrícola e também em operações que gerem cross-selling junto às atividades de investment banking. Apesar de prosseguirmos com a nossa política de crédito conservadora, pretendemos voltar a crescer a carteira de crédito nos próximos trimestres diante da melhora macroeconômica que esperamos para o país e nossa confiança no setor do agronegócio, sempre priorizando créditos de boa qualidade e curta duration. 10/17

11 R$ milhões Carteira de Crédito Expandida por Rating* AA A B C D E F G H * ajustado ao evento extraordinário, pontual e não recorrente da Ceagro Agricola Ltda O índice de inadimplência para créditos com atraso superior a 90 dias (NPL 90), excluindo as operações relacionadas à Ceagro Agrícola, totalizou R$62,7 milhões no 1T16, ante R$58,0 milhões no 4T15, com provisões que cobrem o 87% desse saldo. O incremento, tanto na comparação trimestral quanto anual, deve-se à maior rigidez nos processos de renegociação, dada a deterioração da situação macroeconômica e o posicionamento conservador do Banco. Captação O volume do estoque de captação totalizou R$2,8 bilhões em março de 2016, estável no trimestre e -31,0% em doze meses, em linha com a estratégia de manter a redução intencional da carteira de crédito. Nossa confortável posição de caixa é resultado da estratégia de manter uma alta liquidez e da pulverização de nossas captações construída ao longo dos últimos anos. No final do 1T16, distribuímos nossos produtos de captação por intermédio da Guide e de parcerias com 74 corretoras, distribuidoras e escritórios de agentes autônomos, e contávamos com uma base de mais de depositantes ante ao final do 1T15, incremento de mais de 58%. Captação 1T16 4T15 1T16/4T15 1T15 1T16/1T15 Depósitos Totais 2.728, ,0 2,6% 3.713,2-26,5% Depósitos a Prazo (CDB) 1.312, ,7 11,7% 914,0 43,6% Depósitos a Prazo com Garantia Especial (DPGE) 530,7 537,5-1,3% 1.139,9-53,4% DPGE I 412,6 398,3 3,6% 738,3-44,1% DPGE II 118,1 139,2-15,2% 401,5-70,6% Letras de Crédito do Agronegócio (LCA) 713,3 823,1-13,3% 1.397,9-49,0% Letras de Crédito Imobiliário (LCI) 138,3 83,1 66,4% 166,8-17,1% Letras Financeiras (LF) 17,8 17,1 4,0% 26,5-32,9% Depósitos Interfinanceiros 0,0 0,0 n.c. 23,8 n.c. Depósitos à Vista 16,0 24,5-34,9% 44,4-64,0% Repasses no país 67,4 101,1-33,3% 161,5-58,2% Empréstimos no exterior 13,5 49,8-72,8% 195,9-93,1% Linhas de Trade Finance 13,5 49,8-72,8% 195,9-93,1% Outros 0,0 0,0 n.c. 0,0 n.c. Captação Total 2.809, ,9-0,1% 4.070,6-31,0% 11/17

12 R$ milhões Por Modalidade Por Tipo de Investidor Por Prazo à vista e Interf. 1% CDB 47% Repasse 2% LF e LCI 6% DPGE I 15% LCA 25% DPGE II 4% Empresas 8% Investidores Institucionais 30% Corretoras e Distribuidora s 46% Pessoa Física 13% Outros 1% BNDES 2% a vista 1% Acima de 360 dias 48% até 90 dias 25% de 91 a 180 dias 9% de 181 a 360 dias 17% O prazo médio dos depósitos é de 653 dias da emissão (645 dias em dezembro de 2015) e 350 dias a decorrer para seu vencimento (394 dias em dezembro de 2015). Prazo Médio em dias Tipo de Depósito de emissão a decorrer 1 CDB DPGE LCA LCI LF Carteira de Depósitos A partir de Média ponderada por volume. Caixa Livre Em 31 de março de 2016, o caixa livre totalizou R$986,6 milhões, com um crescimento de 13,2% no último trimestre e de 49,0% quando comparado a , equivalente a 36,2% dos depósitos totais, ante 17,8% ao final do 1T15, e 1,7 vez o patrimônio líquido. Para o cálculo consideram-se as disponibilidades, aplicações financeiras de liquidez e títulos e valores mobiliários (TVM), deduzindo-se os títulos de crédito classificados em TVM (CPR, CDA/WA, Debêntures e NP) e as captações no mercado aberto Mar 15 Dez 15 Mar 16 Adequação de Capital O Acordo de Basileia prevê que os bancos mantenham um percentual mínimo de patrimônio ponderado pelo risco incorrido em suas operações. Nesse sentido, o Banco Central do Brasil regulamenta que os bancos instalados no país obedeçam ao percentual mínimo de 11%, calculado com base nas regras do Acordo de Basileia II e Basileia III, o que confere maior segurança ao sistema financeiro brasileiro frente às oscilações nas condições econômicas. A seguir, as posições do BI&P com relação às exigências de capital mínimo previstas pelas normas do Banco Central: Índice de Basileia 1T16 4T15 1T16/4T15 1T15 1T16/1T15 Patrimônio de Referência 389,2 434,2-10,4% 569,5-31,7% PR Nível I 389,2 434,2-10,4% 569,5-31,7% PR Nível II 0,0 0,0 n.c. 0,0 n.c. Deduções do PR 0,0 0,0 n.c. 0,0 n.c. Patrimônio Exigido / RWA 279,9 290,2-3,5% 482,5-42,0% Risco de Crédito 254,9 271,6-6,2% 451,8-43,6% Risco de Mercado 13,6 11,2 20,8% 13,4 1,5% Risco Operacional 11,5 7,3 56,5% 17,3-33,7% Excesso sobre Patrimônio Exigido 109,3 144,0-24,1% 87,0 25,6% Índice de Basileia 15,3% 16,5% -1,2 p.p. 13,0% 2,3 p.p. 12/17

13 Classificação de Risco Ratings Agência Classificação Observação Último Relatório Standard & Poor s brbb-/ Negativa/ brb B/ Negativa/ B Escala Nacional Brasil Escala Global RiskBank Índice Riskbank: 8,02 Ranking: 66 Disclosure: Excelente Mercado de Capitais Total de Ações e Ações em Livre Circulação Quantidade de Ações em Classe Capital Social Grupo de Controle Administração Tesouraria Circulação Free Float Ordinárias ,0% Preferenciais ,9% TOTAL ,3% Planos de Opção de Compra de Ações Os seguintes Planos de Opção de Compra de Ações, aprovados para Diretores e empregados de nível gerencial da Companhia, assim como pessoas naturais prestadoras de serviços à Companhia ou a suas controladas, apresentam as seguintes posições em : Plano de Opções Data de Aprovação Carência Prazo de Exercício Quantidade Outorgada Exercida Extinta Não exercida I Três anos Cinco anos II Três anos Cinco anos III Cinco anos Sete anos IV Até cinco anos Cinco anos Total Os Planos de Opção de Compra de Ações acima mencionados estão arquivados no sistema IPE da Comissão de Valores Mobiliários (CVM) e disponíveis para consulta também através do website de RI da Companhia. Remuneração ao Acionista Durante o primeiro trimestre de 2016 não foram provisionados ou pagos antecipadamente juros sobre capital próprio, calculados com base na Taxa de Juros de Longo Prazo TJLP por conta do dividendo mínimo do exercício fiscal O Conselho de Administração avaliará, até o final do exercício, a oportunidade de tal antecipação, levando-se em conta a disponibilidade de resultados e a eficiência fiscal de tal pagamento. Desempenho das Ações As ações preferenciais do Banco BI&P (IDVL4), listadas no Nível 2 de Governança Corporativa da BM&FBOVESPA, encerraram o trimestre cotadas a R$1,15, totalizando um valor de mercado para a Companhia de R$175 milhões, considerando-se para o cálculo as ações existentes em deduzidas as ações mantidas em tesouraria. O preço das ações IDVL4 apresentou aumento de 13% no trimestre e recuo de 52% nos 12 meses encerrados em março de O Ibovespa, por sua vez, apresentou aumento de 15% no trimestre e recuo de 2% em relação ao fechamento de março de No encerramento do 1T16, o índice preço/valor patrimonial da ação (P/VPA) era de 0,31. 13/17

14 Evolução do Preço das Ações nos últimos 12 meses IBOVESPA IDVL4 Liquidez e Volume de Negociação As ações preferenciais do BI&P (IDVL4) estiveram presentes em 86,7% dos pregões no trimestre e 82,4% dos 245 pregões realizados nos 12 meses encerrados em março de O volume negociado no mercado à vista durante o trimestre foi de R$1,7 milhões, com movimento de 1,7 milhões de ações IDVL4 em 398 negócios. Ao longo do período entre o fechamento do 1T15 e do 1T16, o volume financeiro de IDVL4 negociado no mercado à vista foi de R$16,5 milhões, movimentando cerca de 11,0 milhões de ações preferenciais em negócios. Dispersão da Base Acionária Posição em QTDE TIPO DE ACIONISTA IDVL3 % IDVL4 % TOTAL % 7 Grupo de Controle ,0% ,9% ,2% 4 Administração ,1% ,7% ,2% 0 Tesouraria - 0,0% ,4% ,4% 18 Investidor Institucional Nacional ,0% ,6% ,1% 4 Investidor Estrangeiro ,6% ,0% ,3% 10 Pessoa Jurídica 100 0,0% ,3% ,3% 303 Pessoa Física ,4% ,1% ,6% 346 TOTAL ,0% ,0% ,0% 14/17

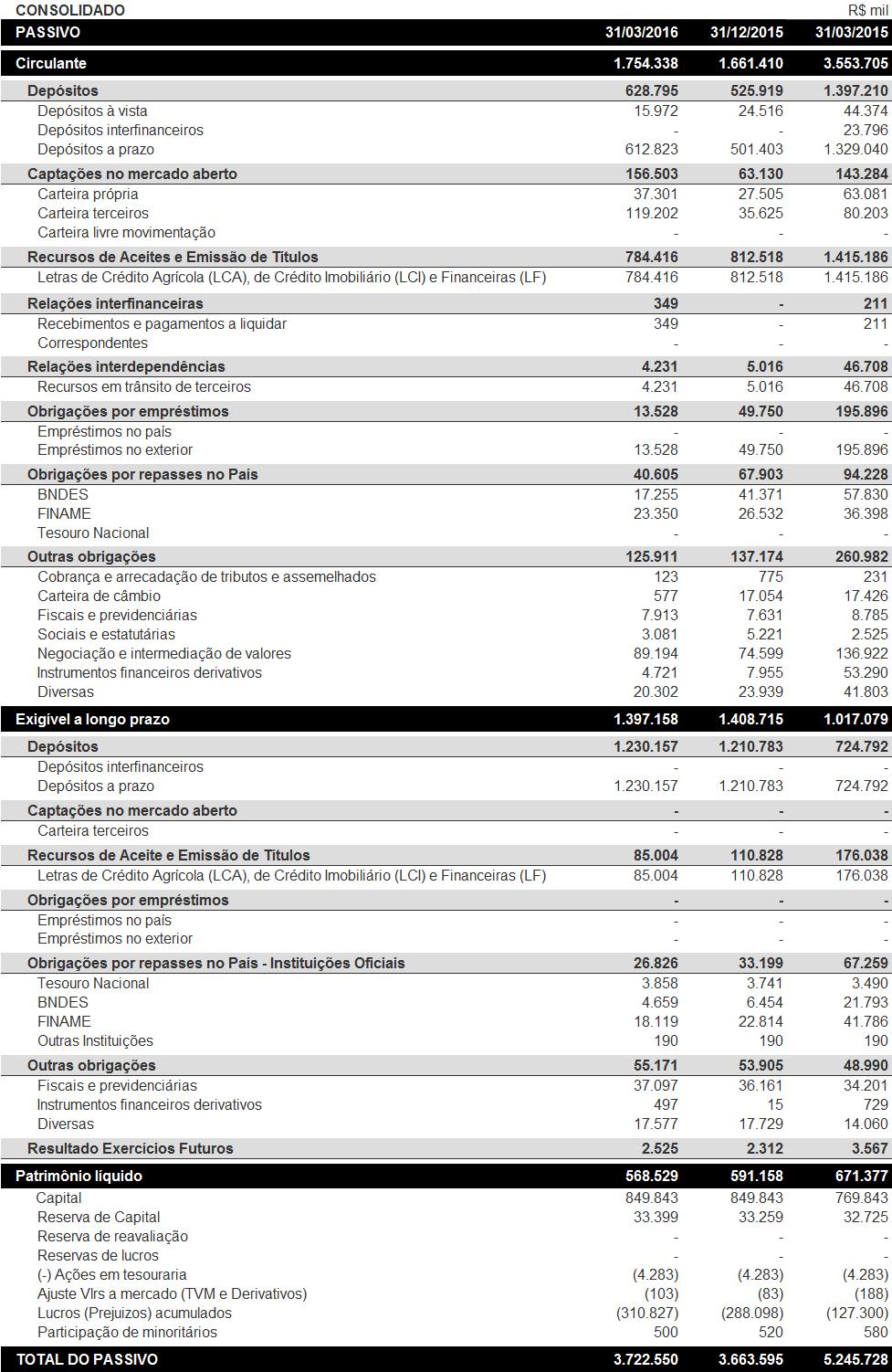

15 Balanço Patrimonial 15/17

16 16/17

17 Demonstração de Resultados 17/17

DIVULGAÇÃO DE RESULTADOS

No segundo trimestre de 2016 mantivemos a Carteira de Crédito Expandida praticamente estável quando comparado ao trimestre anterior, tendo em vista nosso posicionamento conservador diante do ambiente macro

No segundo trimestre de 2016 mantivemos a Carteira de Crédito Expandida praticamente estável quando comparado ao trimestre anterior, tendo em vista nosso posicionamento conservador diante do ambiente macro

DIVULGAÇÃO DE RESULTADOS 4º TRIMESTRE DE 2015

O conselho de administração deliberou nesta data pelo lançamento de oferta pública de aquisição de ações ON e PN de emissão da Companhia pela própria Companhia, sujeita à aprovação pela assembleia geral

O conselho de administração deliberou nesta data pelo lançamento de oferta pública de aquisição de ações ON e PN de emissão da Companhia pela própria Companhia, sujeita à aprovação pela assembleia geral

Divulgação de Resultados. 2º Trimestre l 2016

Divulgação de Resultados 2º Trimestre l 2016 Destaques A Carteira de Crédito Expandida do Banco encerrou o trimestre em R$2,1 bilhões, praticamente estável no trimestre, uma vez que dada a situação macro

Divulgação de Resultados 2º Trimestre l 2016 Destaques A Carteira de Crédito Expandida do Banco encerrou o trimestre em R$2,1 bilhões, praticamente estável no trimestre, uma vez que dada a situação macro

DIVULGAÇÃO DE RESULTADOS 3º TRIMESTRE DE 2015

Cumprimos nossas metas para o trimestre detalhadas no último relatório de divulgação de resultados de realizar o aumento de capital, reduzir a carteira de crédito e manter os níveis de caixa e Basileia

Cumprimos nossas metas para o trimestre detalhadas no último relatório de divulgação de resultados de realizar o aumento de capital, reduzir a carteira de crédito e manter os níveis de caixa e Basileia

Divulgação de Resultados. 3º Trimestre l 2016

Divulgação de Resultados 3º Trimestre l 2016 Destaques A Carteira de Crédito Expandida do Banco encerrou o trimestre em R$2,1 bilhões ante o mesmo saldo no 2T16, uma vez que temos sido bastante cautelosos

Divulgação de Resultados 3º Trimestre l 2016 Destaques A Carteira de Crédito Expandida do Banco encerrou o trimestre em R$2,1 bilhões ante o mesmo saldo no 2T16, uma vez que temos sido bastante cautelosos

DIVULGAÇÃO DE RESULTADOS

A administração da Companhia manteve a sua postura conservadora continuando com um nível de Caixa Livre elevado, carteira de crédito com duration curto e rigor no provisionamento. Prosseguimos também com

A administração da Companhia manteve a sua postura conservadora continuando com um nível de Caixa Livre elevado, carteira de crédito com duration curto e rigor no provisionamento. Prosseguimos também com

ITR Informações Trimestrais 3T2015

ITR Informações Trimestrais Trimestre encerrado em 30 de Setembro de 2015 3T2015 BANCO INDUSVAL S.A. Companhia Aberta de Capital Autorizado C.N.P.J. nº 61.024.352/0001-71 NIRE 353.000.242-90 Índice Dados

ITR Informações Trimestrais Trimestre encerrado em 30 de Setembro de 2015 3T2015 BANCO INDUSVAL S.A. Companhia Aberta de Capital Autorizado C.N.P.J. nº 61.024.352/0001-71 NIRE 353.000.242-90 Índice Dados

Divulgação de Resultados. 1º Trimestre l 2016

Divulgação de Resultados 1º Trimestre l 2016 Destaques A Carteira de Crédito Expandida do Banco encerrou o trimestre em R$2,0 bilhões, em linha com a redução intencional iniciada em 2014. Continuaremos

Divulgação de Resultados 1º Trimestre l 2016 Destaques A Carteira de Crédito Expandida do Banco encerrou o trimestre em R$2,0 bilhões, em linha com a redução intencional iniciada em 2014. Continuaremos

Divulgação de Resultados. 4º Trimestre l 2016

Divulgação de Resultados 4º Trimestre l 2016 Destaques A Carteira de Crédito Expandida do Banco encerrou o trimestre em R$2,2 bilhões ante R$2,1 bilhões no 3T16, incremento de 5,2%, apesar de nos mantermos

Divulgação de Resultados 4º Trimestre l 2016 Destaques A Carteira de Crédito Expandida do Banco encerrou o trimestre em R$2,2 bilhões ante R$2,1 bilhões no 3T16, incremento de 5,2%, apesar de nos mantermos

ITR Informações Trimestrais 3T2016

ITR Informações Trimestrais Trimestre encerrado em 30 de Setembro de 2016 3T2016 BANCO INDUSVAL S.A. Companhia Aberta de Capital Autorizado C.N.P.J. nº 61.024.352/0001-71 NIRE 353.000.242-90 Índice Dados

ITR Informações Trimestrais Trimestre encerrado em 30 de Setembro de 2016 3T2016 BANCO INDUSVAL S.A. Companhia Aberta de Capital Autorizado C.N.P.J. nº 61.024.352/0001-71 NIRE 353.000.242-90 Índice Dados

Divulgação de Resultados

Divulgação de Resultados Nos últimos meses, o Banco Indusval tomou medidas importantes para reestruturar suas operações, melhorar sua estrutura de capital e reposicionar a sua estratégia de mercado: (i)

Divulgação de Resultados Nos últimos meses, o Banco Indusval tomou medidas importantes para reestruturar suas operações, melhorar sua estrutura de capital e reposicionar a sua estratégia de mercado: (i)

DIVULGAÇÃO DE RESULTADOS 3T14

DIVULGAÇÃO DE RESULTADOS 3T14 Disclaimer Esta apresentação pode conter referências e declarações que representem expectativas de resultados, planos de crescimento e estratégias futuras do BI&P. Essas referências

DIVULGAÇÃO DE RESULTADOS 3T14 Disclaimer Esta apresentação pode conter referências e declarações que representem expectativas de resultados, planos de crescimento e estratégias futuras do BI&P. Essas referências

DIVULGAÇÃO DE RESULTADOS

Prosseguimos com a estratégia de (i) fortalecer o franchise no setor do agronegócio (71% dos créditos concedidos e renovados no 4T16 vs 42% no 4T15), e (ii) crescer o braço de corretagem e wealth management,

Prosseguimos com a estratégia de (i) fortalecer o franchise no setor do agronegócio (71% dos créditos concedidos e renovados no 4T16 vs 42% no 4T15), e (ii) crescer o braço de corretagem e wealth management,

DIVULGAÇÃO DE RESULTADOS 4T14

DIVULGAÇÃO DE RESULTADOS 4T14 Disclaimer Esta apresentação pode conter referências e declarações que representem expectativas de resultados, planos de crescimento e estratégias futuras do BI&P. Essas referências

DIVULGAÇÃO DE RESULTADOS 4T14 Disclaimer Esta apresentação pode conter referências e declarações que representem expectativas de resultados, planos de crescimento e estratégias futuras do BI&P. Essas referências

DIVULGAÇÃO DE RESULTADOS. O Seu Banco Parceiro 4T13

DIVULGAÇÃO DE RESULTADOS O Seu Banco Parceiro Disclaimer Esta apresentação pode conter referências e declarações que representem expectativas de resultados, planos de crescimento e estratégias futuras

DIVULGAÇÃO DE RESULTADOS O Seu Banco Parceiro Disclaimer Esta apresentação pode conter referências e declarações que representem expectativas de resultados, planos de crescimento e estratégias futuras

Divulgação de Resultados

Banco BI&P anunciou em 12.09, a venda de aproximadamente 76% de sua participação na Guide Investimentos para o grupo chinês Fosun com resultado bruto antes dos impostos de R$142 milhões. Se considerada

Banco BI&P anunciou em 12.09, a venda de aproximadamente 76% de sua participação na Guide Investimentos para o grupo chinês Fosun com resultado bruto antes dos impostos de R$142 milhões. Se considerada

Release de Resultados

São Paulo, 23 de fevereiro de 2017 O Banco Sofisa S.A., banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, divulga hoje seu resultado do 4º trimestre de 2016

São Paulo, 23 de fevereiro de 2017 O Banco Sofisa S.A., banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, divulga hoje seu resultado do 4º trimestre de 2016

Divulgação de Resultados

Divulgação de Resultados Nos últimos meses, o Banco Indusval tomou medidas importantes para reestruturar suas operações, melhorar sua estrutura de capital e reposicionar a sua estratégia de mercado: (i)

Divulgação de Resultados Nos últimos meses, o Banco Indusval tomou medidas importantes para reestruturar suas operações, melhorar sua estrutura de capital e reposicionar a sua estratégia de mercado: (i)

4º trimestre de 2010 BANCO ABC BRASIL

11 de fevereiro de 2011 BANCO ABC BRASIL Teleconferências 14 de fevereiro de 2011 Português 11h00 São Paulo / 8h00 US EST +55 (11) 2188-0155 Inglês 12h00 São Paulo / 9h00 US EST +55 (11) 2188-0155 1 866

11 de fevereiro de 2011 BANCO ABC BRASIL Teleconferências 14 de fevereiro de 2011 Português 11h00 São Paulo / 8h00 US EST +55 (11) 2188-0155 Inglês 12h00 São Paulo / 9h00 US EST +55 (11) 2188-0155 1 866

ITR Informações Trimestrais 1T2015

ITR Informações Trimestrais Trimestre encerrado em 31 de Março de 2015 1T2015 BANCO INDUSVAL S.A. Companhia Aberta de Capital Autorizado C.N.P.J. nº 61.024.352/0001-71 NIRE 353.000.242-90 Índice Dados

ITR Informações Trimestrais Trimestre encerrado em 31 de Março de 2015 1T2015 BANCO INDUSVAL S.A. Companhia Aberta de Capital Autorizado C.N.P.J. nº 61.024.352/0001-71 NIRE 353.000.242-90 Índice Dados

RELEASE DE RESULTADOS 1T18

RELEASE DE RESULTADOS 1T18 BANCO SEMEAR O Banco SEMEAR S.A. é um banco múltiplo, com atuação em todo território brasileiro, focado nos segmentos de Varejo : Crédito Direto ao Consumidor (CDC), Empréstimo

RELEASE DE RESULTADOS 1T18 BANCO SEMEAR O Banco SEMEAR S.A. é um banco múltiplo, com atuação em todo território brasileiro, focado nos segmentos de Varejo : Crédito Direto ao Consumidor (CDC), Empréstimo

ITR - Informações Trimestrais - 31/03/ BANCO INDUSVAL SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 4 Demonstração do Resultado 6 Demonstração do Resultado Abrangente 7 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 4 Demonstração do Resultado 6 Demonstração do Resultado Abrangente 7 Demonstração

Divulgação de Resultados

Divulgação de Resultados São Paulo, 14 de maio de 2019 O BI&P S.A. anuncia seus resultados do primeiro trimestre (1T19) de 2019. As demonstrações financeiras foram elaboradas com base nas práticas contábeis

Divulgação de Resultados São Paulo, 14 de maio de 2019 O BI&P S.A. anuncia seus resultados do primeiro trimestre (1T19) de 2019. As demonstrações financeiras foram elaboradas com base nas práticas contábeis

EARNINGS Terceiro Trimestre de 2016

Divulgação de Resultados 4 de novembro de 2016 Teleconferências 7 de novembro de 2016 Português 11h00 São Paulo / 08h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 12h30 São Paulo / 9h30 US EDT

Divulgação de Resultados 4 de novembro de 2016 Teleconferências 7 de novembro de 2016 Português 11h00 São Paulo / 08h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 12h30 São Paulo / 9h30 US EDT

EARNINGS Segundo Trimestre de 2017

Divulgação de Resultados 03 de agosto de 2017 Teleconferências 04 de agosto de 2017 Português 12h00 Brasília / 11h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 13h00 Brasília / 12h00 US EDT +1

Divulgação de Resultados 03 de agosto de 2017 Teleconferências 04 de agosto de 2017 Português 12h00 Brasília / 11h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 13h00 Brasília / 12h00 US EDT +1

EARNINGS Primeiro Trimestre de 2016

Divulgação de Resultados 5 de maio de 2016 PRINCIPAIS DESTAQUES O Banco ABC Brasil registrou Lucro Líquido recorrente de R$ 95,5 milhões no primeiro trimestre de 2016 Teleconferências 6 de maio de 2016

Divulgação de Resultados 5 de maio de 2016 PRINCIPAIS DESTAQUES O Banco ABC Brasil registrou Lucro Líquido recorrente de R$ 95,5 milhões no primeiro trimestre de 2016 Teleconferências 6 de maio de 2016

EARNINGS Primeiro Trimestre de 2017

Divulgação de Resultados 04 de maio de 2017 Teleconferências 05 de maio de 2017 Português 12h00 São Paulo / 11h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 13h00 São Paulo / 12h00 US EDT +1 (786)

Divulgação de Resultados 04 de maio de 2017 Teleconferências 05 de maio de 2017 Português 12h00 São Paulo / 11h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 13h00 São Paulo / 12h00 US EDT +1 (786)

Release de Resultados

São Paulo, 14 de novembro de 2016 O Banco Sofisa S.A. (SFSA4), banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, anuncia hoje seu resultado do 3º trimestre de

São Paulo, 14 de novembro de 2016 O Banco Sofisa S.A. (SFSA4), banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, anuncia hoje seu resultado do 3º trimestre de

RELEASE DE RESULTADOS 1T16

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

EARNINGS Segundo Trimestre de 2018

Divulgação de Resultados 03 de agosto de 2018 Teleconferências 06 de agosto de 2018 Português 11h00 Brasília / 10h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 12h00 Brasília / 11h00 US EDT +1

Divulgação de Resultados 03 de agosto de 2018 Teleconferências 06 de agosto de 2018 Português 11h00 Brasília / 10h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 12h00 Brasília / 11h00 US EDT +1

Divulgação de Resultados

Prosseguimos com a estratégia de (i) fortalecer o franchise no setor do agronegócio, (ii) crescer o braço de corretagem e wealth management, Guide Investimentos e (iii) abrir novas frentes no campo de

Prosseguimos com a estratégia de (i) fortalecer o franchise no setor do agronegócio, (ii) crescer o braço de corretagem e wealth management, Guide Investimentos e (iii) abrir novas frentes no campo de

RELEASE DE RESULTADOS 2T16

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS 1T17

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS 3T16

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

ITR Informações Trimestrais 1T2017

ITR Informações Trimestrais Trimestre encerrado em 31 de Março de 2017 1T2017 BANCO INDUSVAL S.A. Companhia Aberta de Capital Autorizado C.N.P.J. nº 61.024.352/0001-71 NIRE 353.000.242-90 Índice Dados

ITR Informações Trimestrais Trimestre encerrado em 31 de Março de 2017 1T2017 BANCO INDUSVAL S.A. Companhia Aberta de Capital Autorizado C.N.P.J. nº 61.024.352/0001-71 NIRE 353.000.242-90 Índice Dados

ITR Informações Trimestrais 2T2017

ITR Informações Trimestrais Trimestre encerrado em 30 de Junho de 2017 2T2017 BANCO INDUSVAL S.A. Companhia Aberta de Capital Autorizado C.N.P.J. nº 61.024.352/0001-71 NIRE 353.000.242-90 Índice Dados

ITR Informações Trimestrais Trimestre encerrado em 30 de Junho de 2017 2T2017 BANCO INDUSVAL S.A. Companhia Aberta de Capital Autorizado C.N.P.J. nº 61.024.352/0001-71 NIRE 353.000.242-90 Índice Dados

Earnings Release 1T14

Belo Horizonte, 20 de maio de 2014 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de empréstimos

Belo Horizonte, 20 de maio de 2014 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de empréstimos

RELEASE DE RESULTADOS 2T17

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS 4T16

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

Divulgação de Resultados

Nos últimos meses, o Banco Indusval tomou medidas importantes para reestruturar suas operações, melhorar sua estrutura de capital e reposicionar a sua estratégia de mercado: (i) venda do controle da nossa

Nos últimos meses, o Banco Indusval tomou medidas importantes para reestruturar suas operações, melhorar sua estrutura de capital e reposicionar a sua estratégia de mercado: (i) venda do controle da nossa

Release de Resultados

São Paulo, 13 de novembro de 2015 O Banco Sofisa S.A. (SFSA4), banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, anuncia hoje seu resultado do 3º trimestre de

São Paulo, 13 de novembro de 2015 O Banco Sofisa S.A. (SFSA4), banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, anuncia hoje seu resultado do 3º trimestre de

Título da apresentação. Resultados do 2T14

Título da apresentação Resultados do 2T14 Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco Pan. Essas declarações estão baseadas

Título da apresentação Resultados do 2T14 Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco Pan. Essas declarações estão baseadas

Banco Santander (Brasil) S.A. Resultados 9M10 em IFRS

S.A. Resultados 9M10 em IFRS") Banco Santander (Brasil) S.A. Resultados 9M10 em IFRS 28 de Outubro de 2010 Índice 2 Cenário Macroeconômico Estratégia Negócios Resultado Qualidade da Carteira de Crédito Conclusões Cenário Macroeconômico

Banco Santander (Brasil) S.A. Resultados 9M10 em IFRS 28 de Outubro de 2010 Índice 2 Cenário Macroeconômico Estratégia Negócios Resultado Qualidade da Carteira de Crédito Conclusões Cenário Macroeconômico

EARNINGS 2º Trimestre de 2015

2º Trimestre de 2015 Divulgação de Resultados 11 de agosto de 2015 PRINCIPAIS DESTAQUES O Banco ABC Brasil registrou Lucro Líquido de R$ 90,1 milhões no segundo trimestre de 2015 Teleconferências 12 de

2º Trimestre de 2015 Divulgação de Resultados 11 de agosto de 2015 PRINCIPAIS DESTAQUES O Banco ABC Brasil registrou Lucro Líquido de R$ 90,1 milhões no segundo trimestre de 2015 Teleconferências 12 de

EARNINGS Quarto Trimestre e Ano de 2018

Divulgação dos Resultados 06 de fevereiro de 2019 (antes da abertura do mercado) Teleconferências 07 de fevereiro de 2019 Português 11h00 Brasília / 08h00 US EST +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês

Divulgação dos Resultados 06 de fevereiro de 2019 (antes da abertura do mercado) Teleconferências 07 de fevereiro de 2019 Português 11h00 Brasília / 08h00 US EST +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês

EARNINGS Primeiro Trimestre de 2018

Divulgação de Resultados 04 de maio de 2018 Teleconferências 07 de maio de 2018 Português 11h00 Brasília / 10h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 12h00 Brasília / 11h00 US EDT +1 (646)

Divulgação de Resultados 04 de maio de 2018 Teleconferências 07 de maio de 2018 Português 11h00 Brasília / 10h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 12h00 Brasília / 11h00 US EDT +1 (646)

Balanço Patrimonial (R$ Milhões) 2T15 1T15 Var. % 2T14 Var. % 1S15 1S14 Var. %

2T15 1T15 Var. % 2T14 Var. % 1S15 1S14 Var. %") Belo Horizonte, 27 de agosto de 2015 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de

Belo Horizonte, 27 de agosto de 2015 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de

Banco Santander (Brasil) S.A. Resultados 1S10 em IFRS

S.A. Resultados 1S10 em IFRS") Banco Santander (Brasil) S.A. Resultados 1S10 em IFRS 29 de Julho de 2010 Índice 2 1 Cenário Macroeconômico 2 Estratégia 3 Negócios 4 Resultado 5 Qualidade da Carteira de Crédito 6 Conclusões Cenário Macroeconômico

Banco Santander (Brasil) S.A. Resultados 1S10 em IFRS 29 de Julho de 2010 Índice 2 1 Cenário Macroeconômico 2 Estratégia 3 Negócios 4 Resultado 5 Qualidade da Carteira de Crédito 6 Conclusões Cenário Macroeconômico

Teleconferência de Resultados 1T10

Teleconferência de Resultados 1T10 Sumário Destaques 1T10 Pág. 3 Balanço Pág. 4 Resultados Pág. 5 Carteira de Crédito Pág. 6 Carteira de Crédito Empresas Pág. 7 Carteira de Crédito Empresas Pág. 8 Carteira

Teleconferência de Resultados 1T10 Sumário Destaques 1T10 Pág. 3 Balanço Pág. 4 Resultados Pág. 5 Carteira de Crédito Pág. 6 Carteira de Crédito Empresas Pág. 7 Carteira de Crédito Empresas Pág. 8 Carteira

Release de Resultados

São Paulo, 15 de maio de 2014 O Banco Sofisa S.A. (SFSA4), banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, anuncia hoje seu resultado do 1º trimestre de 2014

São Paulo, 15 de maio de 2014 O Banco Sofisa S.A. (SFSA4), banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, anuncia hoje seu resultado do 1º trimestre de 2014

Resultados do 2 Trimestre de 2015

Resultados do 2 Trimestre de 2015 Destaques Lucro líquido ajustado alcança R$ 8,778 bilhões no 1S15, evolução de 20,6% em relação ao 1S14, e R$ 4,504 bilhões no 2T15, evoluindo 5,4% em relação ao 1T15;

Resultados do 2 Trimestre de 2015 Destaques Lucro líquido ajustado alcança R$ 8,778 bilhões no 1S15, evolução de 20,6% em relação ao 1S14, e R$ 4,504 bilhões no 2T15, evoluindo 5,4% em relação ao 1T15;

Divulgação de Resultados

Divulgação de Resultados São Paulo, 29 de março de 2019 O BI&P S.A. anuncia seus resultados do quarto trimestre (4T18) e ano de 2018. As demonstrações financeiras foram elaboradas com base nas práticas

Divulgação de Resultados São Paulo, 29 de março de 2019 O BI&P S.A. anuncia seus resultados do quarto trimestre (4T18) e ano de 2018. As demonstrações financeiras foram elaboradas com base nas práticas

Banco Santander (Brasil) S.A. Resultados 9M11 em IFRS

S.A. Resultados 9M11 em IFRS") Banco Santander (Brasil) S.A. Resultados 9M11 em IFRS 27 de Outubro de 2011 Índice 2 Destaques Cenário Macroeconômico Estratégia Negócios Resultado Conclusões Destaques 3 Negócios Crescimento anual de

Banco Santander (Brasil) S.A. Resultados 9M11 em IFRS 27 de Outubro de 2011 Índice 2 Destaques Cenário Macroeconômico Estratégia Negócios Resultado Conclusões Destaques 3 Negócios Crescimento anual de

Banco múltiplo privado, focado e especializado no atendimento a empresas. Resultados 4T09 e 2009

Banco múltiplo privado, focado e especializado no atendimento a empresas Resultados 4T09 e 2009 Sumário Destaques 2009 3 Destaques 4T09 4 Balanço 5 Resultados 6 Carteira de Crédito 7 Carteira de Crédito

Banco múltiplo privado, focado e especializado no atendimento a empresas Resultados 4T09 e 2009 Sumário Destaques 2009 3 Destaques 4T09 4 Balanço 5 Resultados 6 Carteira de Crédito 7 Carteira de Crédito

128/128/ /133/ /218/ 101 2º

2º Trimestre 2013 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

2º Trimestre 2013 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

Resultados do 1 Trimestre de 2017

Resultados do 1 Trimestre de 2017 Destaques Resultado (R$ Milhões) 1T17 4T16 Trim 12M Lucro Líquido Ajustado 4.648 4.385 6,0% 13,0% Margem Financeira de Juros 15.900 16.743 (5,0%) 7,9% Receitas de Prestação

Resultados do 1 Trimestre de 2017 Destaques Resultado (R$ Milhões) 1T17 4T16 Trim 12M Lucro Líquido Ajustado 4.648 4.385 6,0% 13,0% Margem Financeira de Juros 15.900 16.743 (5,0%) 7,9% Receitas de Prestação

Resultados do 3 Trimestre de 2015

Resultados do 3 Trimestre de 2015 Destaques Lucro líquido ajustado alcança R$ 13,311 bilhões nos 9M15, evolução de 18,6% em relação aos 9M14, e R$ 4,533 bilhões no 3T15, evoluindo 0,6% em relação ao 2T15;

Resultados do 3 Trimestre de 2015 Destaques Lucro líquido ajustado alcança R$ 13,311 bilhões nos 9M15, evolução de 18,6% em relação aos 9M14, e R$ 4,533 bilhões no 3T15, evoluindo 0,6% em relação ao 2T15;

12/05/2009. Relações com Investidores Resultados 1T09

12/05/2009 1/18 Sumário Destaques 3 Balanço 4 Resultados 5 Carteira de Crédito Total 6 Carteira de Crédito Empresas 7 Carteira de Crédito Empresas 8 Carteira de Crédito Empresas 9 Carteira de Crédito PF

12/05/2009 1/18 Sumário Destaques 3 Balanço 4 Resultados 5 Carteira de Crédito Total 6 Carteira de Crédito Empresas 7 Carteira de Crédito Empresas 8 Carteira de Crédito Empresas 9 Carteira de Crédito PF

Resultados Título da apresentação

Resultados 2015 Título da apresentação Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco Pan. Essas declarações estão baseadas

Resultados 2015 Título da apresentação Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco Pan. Essas declarações estão baseadas

EARNINGS 3º Trimestre de 2015

3º Trimestre de 2015 Divulgação de Resultados 6 de novembro de 2015 PRINCIPAIS DESTAQUES Teleconferências 9 de novembro de 2015 Português 11h00 São Paulo / 8h00 US EST +55 (11) 3193-1001 +55 (11) 2820-4001

3º Trimestre de 2015 Divulgação de Resultados 6 de novembro de 2015 PRINCIPAIS DESTAQUES Teleconferências 9 de novembro de 2015 Português 11h00 São Paulo / 8h00 US EST +55 (11) 3193-1001 +55 (11) 2820-4001

Demonstrações Financeiras

Demonstrações Financeiras Setembro 2017 SUMÁRIO PRESS RELEASE... 3 AMBIENTE DE NEGÓCIOS... 5 DESTAQUES FINANCEIROS... 5 DESTAQUES OPERACIONAIS... 7 Índice de Tabelas Tabela 1: Indicadores Econômico-Financeiros...

Demonstrações Financeiras Setembro 2017 SUMÁRIO PRESS RELEASE... 3 AMBIENTE DE NEGÓCIOS... 5 DESTAQUES FINANCEIROS... 5 DESTAQUES OPERACIONAIS... 7 Índice de Tabelas Tabela 1: Indicadores Econômico-Financeiros...

Resultados do 1 Trimestre de 2015

Resultados do 1 Trimestre de 2015 Destaques Lucro líquido ajustado alcança R$ 4,274 bilhões, evolução de 23,1% em relação ao 1T14; ROAE atinge 22,3%, aumento de 1,8 p.p. em relação ao 1T14; Margem financeira

Resultados do 1 Trimestre de 2015 Destaques Lucro líquido ajustado alcança R$ 4,274 bilhões, evolução de 23,1% em relação ao 1T14; ROAE atinge 22,3%, aumento de 1,8 p.p. em relação ao 1T14; Margem financeira

Earnings Release 4T13

Belo Horizonte, 11 de março de 2014 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de empréstimos

Belo Horizonte, 11 de março de 2014 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de empréstimos

Resultados do 4º Trimestre de 2015 Teleconferência. Roberto Egydio Setubal Presidente e CEO

Resultados do 4º Trimestre de 205 Teleconferência Roberto Egydio Setubal Presidente e CEO Destaques Lucro Líquido Recorrente Margem Financeira com Clientes:,% (4T5/3T5) e 5,6% (205/204) totalizou R$ 5,5

Resultados do 4º Trimestre de 205 Teleconferência Roberto Egydio Setubal Presidente e CEO Destaques Lucro Líquido Recorrente Margem Financeira com Clientes:,% (4T5/3T5) e 5,6% (205/204) totalizou R$ 5,5

Banco Santander (Brasil) S.A. Resultados 2010 em IFRS

S.A. Resultados 2010 em IFRS") Banco Santander (Brasil) S.A. Resultados 2010 em IFRS 3 de Fevereiro de 2011 Índice 2 Cenário Macroeconômico Estratégia Negócios Resultado Conclusões Cenário Macroeconômico 3 Economia retoma crescimento

Banco Santander (Brasil) S.A. Resultados 2010 em IFRS 3 de Fevereiro de 2011 Índice 2 Cenário Macroeconômico Estratégia Negócios Resultado Conclusões Cenário Macroeconômico 3 Economia retoma crescimento

Divulgação de Resultados 1T18

Divulgação de Resultados 1T18 Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 31 de março de 2018, e abrangem as demonstrações da Instituição Financeira

Divulgação de Resultados 1T18 Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 31 de março de 2018, e abrangem as demonstrações da Instituição Financeira

Destaques. Lucro líquido das atividades de seguros, previdência e capitalização soma R$ 5,289 bilhões em 2015, evoluindo 20,0% em relação a 2014; e

Resultados de 2015 Destaques Lucro líquido ajustado alcança R$ 17,873 bilhões em 2015, evolução de 16,4% em relação a 2014, e R$ 4,562 bilhões no 4T15, evoluindo 0,6% em relação ao 3T15; ROAE atinge 20,5%

Resultados de 2015 Destaques Lucro líquido ajustado alcança R$ 17,873 bilhões em 2015, evolução de 16,4% em relação a 2014, e R$ 4,562 bilhões no 4T15, evoluindo 0,6% em relação ao 3T15; ROAE atinge 20,5%

EARNINGS RELEASE 4T16 BANCO BONSUCESSO S.A.

EARNINGS RELEASE 4T16 BANCO BONSUCESSO S.A. Belo Horizonte, 23 de março de 2017 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo

EARNINGS RELEASE 4T16 BANCO BONSUCESSO S.A. Belo Horizonte, 23 de março de 2017 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo

Resultados 1T16. Título da apresentação

Resultados 1T16 Título da apresentação Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco Pan. Essas declarações estão baseadas

Resultados 1T16 Título da apresentação Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco Pan. Essas declarações estão baseadas

Banco do Brasil: Destaques

4º Trimestre 2014 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

4º Trimestre 2014 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

Divulgação de Resultados. caixa.gov.br

Divulgação de 2017 caixa.gov.br Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 31 de dezembro de 2017, e abrangem as demonstrações da Instituição

Divulgação de 2017 caixa.gov.br Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 31 de dezembro de 2017, e abrangem as demonstrações da Instituição

128/128/ /133/ /218/ 101 1º

1º Trimestre 2014 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

1º Trimestre 2014 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

Banco Bonsucesso S.A

Banco Bonsucesso S.A www.bancobonsucesso.com.br Belo Horizonte, 23 de agosto de 2013 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), com atuação nos segmentos de empréstimos consignados,

Banco Bonsucesso S.A www.bancobonsucesso.com.br Belo Horizonte, 23 de agosto de 2013 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), com atuação nos segmentos de empréstimos consignados,

3º Trimestre Confidencial

3º Trimestre 2015 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

3º Trimestre 2015 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

Sumário do Resultado 1S17

Sumário do Resultado 1S17 Sumário do Resultado Lucro Líquido Ajustado de R$ 5,2 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 5,2 bilhões no 1S17, impactado principalmente pelo aumento

Sumário do Resultado 1S17 Sumário do Resultado Lucro Líquido Ajustado de R$ 5,2 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 5,2 bilhões no 1S17, impactado principalmente pelo aumento

Resultados do 1 Trimestre

Resultados do 1 Trimestre 2018 Destaques Lucro Líquido 1T18 de R$ 5,1 bi. Evolução de 9,8% a/a e ROE de 18,6%. Destaque para o Resultado Operacional que cresceu 16,4% a/a. Inadimplência continuou melhorando,

Resultados do 1 Trimestre 2018 Destaques Lucro Líquido 1T18 de R$ 5,1 bi. Evolução de 9,8% a/a e ROE de 18,6%. Destaque para o Resultado Operacional que cresceu 16,4% a/a. Inadimplência continuou melhorando,

33/81/ /196/ 128/128/ 128 1º Trimestre 70/133/ /218/ /190/ /231/ /231/ 246

1º Trimestre 2015 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

1º Trimestre 2015 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

Aviso Legal. Resultados 3T16

Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco Pan. Essas declarações estão baseadas em projeções e análises que refletem

Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco Pan. Essas declarações estão baseadas em projeções e análises que refletem

Resultados 3T17 3º trimestre de 2017

Resultados 3T17 3º trimestre de 2017 Aviso Legal Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros do Banco PAN. Essas declarações estão baseadas