E mail:

|

|

|

- Maria do Loreto Caiado Valgueiro

- 6 Há anos

- Visualizações:

Transcrição

1 MBA Finanças e Controladoria Disciplina: Sistemas de Avaliação de Desempenho Professor: Helvidio Prisco Ricardo de Albuquerque Junior E mail: hprisco@fdc.org.br

2 Mini Currículo do professor Formado em economia UFMG, MBA UNA em Finanças, Mestrado em Economia UFMG, Doutorando em Economia UNICAMP. FUNDAÇÃO DOM CABRAL Professor das cadeiras de Macroambiente, Finanças e Estratégia dos programas de desenvolvimento de competências gerenciais para varias empresas e EAD para o curso de MBA, e Economia de Empresas, Mercados Globais, Custos, Orçamento e Finanças para os cursos de Especialização em Gestão de Negócios. UNIVERSIDADE ANCHIETA Professor da cadeira de Economia e Finanças Empresariais do Curso de MBA em Administração de Comercio Exterior, Marketing, Finanças e Pequenas e Médias Empresas. TREVISAN ESCOLA DE NEGÓCIOS Professor da cadeira de Economia, Microeconomia, Mercados Financeiros e de Capital, e Cenários Econômicos e Economia Aplicada ao Esporte no MBA. UNIVERSIDADE SÃO FRANCISCO Professor das cadeiras de economia: de empresas, industrial, brasileira, de custos e internacional. FACULDADE TABOÃO DA SERRA Professor da cadeira de Administração Financeira II no curso de Comercio Exterior e Economia e Gestão Financeira no MBA Empresarial.

3 Apresentação da Disciplina Sistemas de Avaliação de Desempenho Justificativa: Compreender os fundamentos econômico-financeiros da dinâmica competitiva empresarial, enfatizando as características e os condicionantes da estratégia corporativa. Objetivo: Análise da performance Análise dos demonstrativos financeiros Conceito de indicadores de desempenho Indicadores de desempenho Interdisciplinaridade Disciplina relacionada com as disciplinas de finanças e estratégias.

4 É importante informar aos alunos a correlação da sua disciplina com os módulos do curso. MBA EM FINANÇAS E CONTROLADORIA MÓDULOS 1º Módulo Fundamentos Básicos HORAS Contabilidade Financeira e IFRS 30 Cálculo Financeiro- aplicados 20 Métodos Quantitativos Aplicados 20 Cenários Econômico 10 Planejamento Tributário 20 Direito Empresarial 20 Subtotal 120 2º Módulo de Finanças Corporativas Gestão de Finanças Empresariais 30 Avaliação de Empresas - Valuation 30 Mercado Financeiro e Derivativos 30 Decisões de Fin. Estr. de Capital 30 Subtotal 120 3º Módulo de Controladoria e Gestãao Empresarial Gestão Esrtatégica de Custos 30 Planejamento Estratégico 10 Orçameto Empresarial 30 Sistemas de avaliação de desempenho 20 Marketing Empresarial 20 Negociação Empresarial 10 Total 120 4º Metodoolgia da Pesquisa-on-line 40 TOTAL GERAL 400

5 Referências Bibliográficas Bibliografia básica: ROSSETTI, José Paschoal, PIRES, Sérgio Eustáquio Pires, MOTA, Haroldo e outros Finanças Corporativas - Editora Campus Elsevier 2007 BRASIL - Haroldo Vinagre - Gestão Financeira das Empresas - Ed. Qualitymark KAPLAN, R. S., NORTON, D. P. A estratégia em ação balanced scorecard. Rio de Janeiro: Campus,1997. Bibliografia complementar: ROSS Stephen A - Administração Financeira (Corporate Finance ) - Ed. Atlas 2005 MONTGOMERY, C. A., PORTER, M. E. Estratégia a busca da vantagem competitiva. Rio de Janeiro: Campus, SINK, D. S., TUTTLE, T. C. Planejamento e Medição para a performance. Rio de Janeiro: Ed. QualityMark, 1993.

6 Ambiente As Empresas devem ser gerenciadas para criarem valor ao acionista e à sociedade. A geração de valor para a empresa advém da capacidade que possui, de ofertar ao mercado produtos serviços processos, a partir dos quais o cliente gera valor significativo para si. O valor é resultado das relações econômicas do homem com outros homens, isto é, das relações sociais de produção. 6

7 Econômico X Financeiro

8 Econômico X Financeiro

9 Balanço Patrimonial Ativo Circulante Caixa Aplicações Financeiras Valores a Receber Contas a Receber Outras contas (-) Prov. Dev. Duvidosos Estoques Realizável a Longo Prazo Títulos e Valores Mobiliários Outros Créditos Ativo Permanente Investimentos Imobilizado Depreciação Ativo Total Passivo Circulante Fornecedores Impostos e Taxas Salários e Encargos Empréstimos e Financiamentos Exigível a longo prazo Empréstimos e Financiamentos Imp. Renda Diferido Obrigações Especiais Patrimônio Liquido Capital Social Reservas Passivo Total

10 Demonstrativo de Resultado RECEITA OPERACIONAL BRUTA (-)DEDUÇÕES IMPOSTOS (Icms,Pis,Cofins) OUTRAS DEDUÇÕES (=)RECEITA OPERACIONAL LÍQUIDA (-)CUSTOS OPERACIONAIS RESULTADO BRUTO DESPESAS OPERACIONAIS SERVIÇOS DE TERCEIROS PROVISÕES DIVERSAS OUTRAS DESPESAS E B I T D A DEPRECIAÇÕES (=)RESULTADO OPERACIONAL DESPESAS FINANCEIRAS (=)LUCRO ANTES DO IMP.RENDA (-)IMPOSTO DE RENDA (=)LUCRO (PREJUIZO) EXERCÍCIO

11 ESTRUTURA DOS NEGÓCIOS EMPRESARIAIS

12

13

14

15

16

17

18

19 Indicadores de Desempenho Desempenho Econômico de uma empresa esta sempre vinculado com o lucro obtido, seja ele operacional ou líquido. Desempenho Financeiro de uma empresa encontra-se vinculado com recebimentos e pagamentos, liquidez, endividamento, capacidade de saldar compromissos assumidos.

20 Índices Econômicos e Financeiros Lucratividade (Margem Líquida ) IL = Lucro Líquido / Receitas Totais Giro dos Ativos GA = Receitas Totais / Ativos Totais Retorno do Ativo (Return on Assents) ROA = Lucro Líquido / Ativo Total Endividamento NE = Ativos Totais / Patrimônio Líquido Retorno do Capital Próprio (Return on Equity ) ROE = Lucro Líquido / Patrimônio Líquido Retorno sobre Investimento ( Return on Investiment ) ROIC ou ROCE = LOP ( 1- t ) / Passivos Onerosos

21 Indicadores de gestão Os indicadores de gestão, também chamados de índices,indicam alguma tendência que possa ajudar no processo de avaliação da performance de uma empresa. No entanto, são calculados baseando-se numa situação estática, como se a empresa estivesse encerrando suas atividades naquele momento; por isso, perdem eficácia, pois não consideram que a continuidade das operação podem alterar significativamente a situação apresentada. Dentre os indicadores de gestão, daremos ênfase aos índices de liquidez e de endividamento.

22 Índice de liquidez Liquidez é definida como a capacidade de liquidar (pagar) os compromissos financeiros. Uma empresa pode ter boa liquidez a longo prazo, mas não estar conseguindo saldar seus compromissos de curto prazo, o que pode, inclusive, impedi-la de chegar ao longo prazo. Por isso, o foco da gestão financeira deve se direcionar para a análise da liquidez de curto prazo. A esse índice chamamos de Liquidez Corrente. Ele é calculado de acordo com a fórmula a seguir:

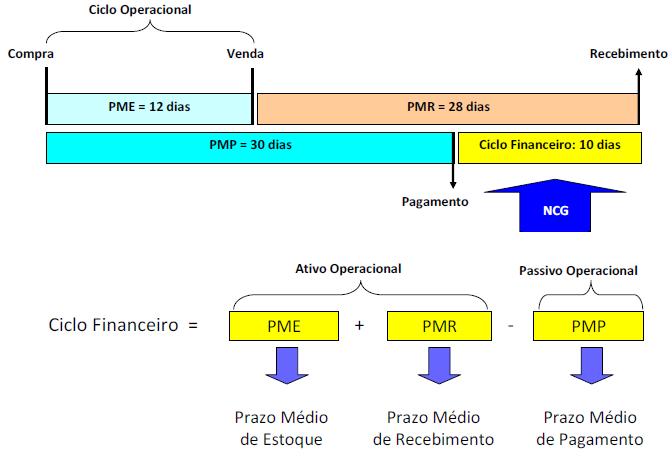

23 Ciclo Financeiro Outro aspecto de fundamental importância é que os índices de liquidez não levam em consideração a diferença entre os prazos de recebimentos e pagamentos. E um fator muito relevância na gestão financeira é exatamente a harmonização entre esses prazos. Quando o prazo médio de estocagem (PME) mais o prazo médio de recebimento (PMR) for maior que o prazo médio de pagamento (PMP), significa que a empresa paga seus compromissos antes de receber dos clientes. Isso poderá causar um sério problema de falta de liquidez, gerando uma grande dependência de capital de terceiros onerosos (endividamento bancário).

24 Ciclo Financeiro A essa diferença entre os PME + PMR - PMP chamamos de Ciclo Financeiro. Um dos grandes desafios para todos os gestores é a administração do Ciclo Financeiro, pois é necessário evitar que a diferença entre esses prazos médios gere um hiato de tempo desfavorável.

25 Ciclo Financeiro

26 Necessidade de Capital de Giro NCG As empresas necessitam conceder prazos aos seus clientes e manter um certo nível de estoque para girar suas atividades, portanto necessitam de recursos para financiar suas atividades operacionais. Por outro lado, conseguem prazos para pagar seus fornecedores, funcionários, impostos etc., portanto conseguem financiar parte das suas necessidades de recursos com seus credores de origem também operacional.

27 Necessidade de Capital de Giro NCG A diferença entre as aplicações de recursos nas atividades operacionais e as fontes de recursos originadas dos credores operacionais gera uma necessidade de desembolso de caixa para suportar o giro das atividades. Essa diferença é chamada de Necessidade de Capital de Giro NCG. Atividades Operacionais também são chamadas de cíclicas, exatamente por estarem relacionadas ao ciclo operacional da empresa; portanto, a NCG pode ser expressa da seguinte forma:

28 As medidas de desempenho são os sinais vitais da organização. Elas informam às pessoas o que estão fazendo, como elas estão se saindo e se elas estão agindo como parte do todo. Elas comunicam o que é importante para toda a organização: a estratégia da gerência do primeiro escalão para os demais níveis, resultados dos processos, desde os níveis inferiores até o primeiro escalão, e controle e melhoria dentro do processo

29 O sucesso da avaliação de desempenho está relacionado com o grau de entendimento de toda a empresa e dos conceitos e objetivos da avaliação. A avaliação de desempenho deve derivar da declaração de missão da organização e ser implementada de cima para baixo, interligando estratégias, recursos e processos. Avaliar o desempenho significa julgar ou atribuir um conceito diante de expectativas pré-estabelecidas. Num processo de gestão, a avaliação de desempenho é pressuposto básico para o exercício do controle que, por sua vez, interage com as fases de planejamento e execução das atividades.

30 Mensurar é o ato de medir, portanto, um dos pressupostos é que este ato deve ser confiável e uniforme, baseando-se em medidas precisas e universais. Antes de se avaliar ou mensurar alguma coisa é preciso determinar dimensões, valores ou capacidades.

31 COMPARAÇÃO ENTRE SISTEMAS TRADICIONAIS E ATUAIS Sistemas Tradicionais de Avaliação Sistemas Não-tradicionais de Avaliação Baseado em sistemas obsoletos de contabilidade Predominância de indicadores financeiros Projetado para a média e alta gerência Indicadores de períodos passados (semana, mês) Muito complexo e confuso Negligenciado no chão-de-fábrica Formato fixo Não varia entre unidades Não mudam ao longo do tempo Objetivam monitorar o desempenho Inadequados para algumas formas de gestão Encobrem a melhoria contínua Baseado na estratégia da empresa Predominância de indicadores não financeiros Projetado para todos os funcionários Indicadores em tempo real Simples e de fácil utilização Freqüentemente usado no chão-de-fábrica Formato adaptável Varia de acordo com a estratégia de unidade Variam ao longo do tempo (necessidade) Objetivam monitorar o desempenho Adequado à maioria das formas de gestão Auxiliam à melhoria contínua

32 Formulação Estratégica

33 ALINHANDO ESTRATÉGIAS, PROCESSOS E PESSOAS

34 MODELO DA ESTRATÉGIA INTEGRADA

35 MAPA ESTRATÉGICO: RELAÇÕES DE CAUSA E EFEITO Lógica Natural de Causa e Efeito E atingir a Visão Financeira Para agregar valor e sucesso financeiro... Cliente Visando atender as necessidades dos clientes... Interna Para construir competências e obter excelência nos processos internos... Aprendizado e Crescimento Desenvolver as pessoas...

36 MAPA ESTRATÉGICO: RELAÇÕES DE CAUSA E EFEITO Financeira VISÃO: Tornar-se líder do mercado Aumentar a rentabilidade Diagrama das relações de causa e efeito entre os objetivos estratégicos Cliente Interno Aprendizado Melhorar a satisfação dos clientes Otimizar eficiência administrativa Ter serviços com preços competitivos Buscar excelência operacional Objetivo estratégico Relação Causa e efeito Desenvolver a liderança e os talentos Recrutar e reter colaboradores qualificados

37 MAPA ESTRATÉGICO: RELAÇÕES DE CAUSA E EFEITO Os Mapas Estratégicos proporcionam a todos na empresa uma percepção clara de como suas funções estão ligadas aos objetivos gerais da organização, possibilitando que todos trabalhem de maneira coordenada e colaborativa em prol das metas almejadas pela empresa. É uma representação visual dos objetivos críticos da empresa e das relações cruciais entre eles, impulsionando o desempenho da organização.

38 BALANCED SCORECARD Mede o desempenho organizacional sob quatro perspectivas equilibradas: financeira, do cliente, dos processos internos da empresa, e da aprendizagem e crescimento. Não é uma ferramenta de controle, mas um sistema de comunicação e aprendizado. Os objetivos e medidas derivam da visão e da estratégia da empresa.

39 BALANCED SCORECARD PRINCÍPIOS-CHAVE Mobilizar a mudança por meio da liderança executiva. Traduzir a estratégia em termos operacionais. Alinhar a organização com a estratégia. Motivar para transformar a estratégia em tarefa de todos. Gerenciar para converter a estratégia em processo contínuo.

40 PERSPECTIVAS E INDICADORES DO BSC As quatro perspectivas clássicas do BSC

41 PERSPECTIVAS E INDICADORES DO BSC As quatro perspectivas clássicas do BSC Para alcançarmos nossa visão, como deveríamos ser vistos pelos nossos clientes? Perspectiva financeira Objetivos Indicadores Metas Iniciativas Para sermos bem sucedidos financeiramente, como deveríamos ser vistos pelos acionistas? Perspectiva do cliente Perspectiva dos processos Visão e Estratégia Objetivos Indicadores Metas Iniciativas Objetivos Indicadores Metas Iniciativas Para alcançarmos nossa visão, como sustentamos nossa capacidade de mudar e melhorar? Perspectiva de inovação e aprendizado Objetivos Indicadores Metas Iniciativas Para satisfazer nossos clientes, em que processos internos devemos ser excelentes?

42 PERSPECTIVAS E INDICADORES DO BSC Perspectiva Financeira Objetivos/ benefícios esperados Aumento e mix de receitas Melhoria dos custos e produtividade Incremento na utilização dos ativos/ Redução de riscos Aumento da rentabilidade / valor econômico

43 PERSPECTIVAS E INDICADORES DO BSC Indicadores vinculados à área financeira Receita operacional Retorno sobre o capital empregado, retorno sobre os ativos Valor agregado econômico (lucro operacional pós-tributação menos custo de capital) Crescimento de vendas, crescimento de receita Percentual de receita decorrente de novos produtos e serviços Lucratividade por produto / serviço / cliente Receita por funcionário Despesas de vendas, gerais e administrativas como percentual do total de custos ou receitas.

44 PERSPECTIVAS E INDICADORES DO BSC Perspectiva Cliente Objetivos/ benefícios esperados Captação de novos clientes Satisfação e retenção dos clientes atuais Rentabilidade proporcionada pelos clientes Participação de mercado

45 PERSPECTIVAS E INDICADORES DO BSC Indicadores vinculados ao cliente Captação de novos clientes Grau de satisfação dos clientes com a empresa Duração do relacionamento com os clientes Crosselling Chamadas a clientes Contatos eletrônicos com o cliente Novas vendas Rentabilidade do cliente Market share

46 PERSPECTIVAS E INDICADORES DO BSC Perspectiva Processos Internos Objetivos/ benefícios esperados Qualidade dos produtos e serviços Atendimento dos prazos Redução dos custos Redução dos desvios

47 PERSPECTIVAS E INDICADORES DO BSC Indicadores vinculados aos processos Desvio do tempo de entrega. Tempos dos Ciclos / Processo Tempo médio de resposta Chamadas interrompidas Tempo médio para solução de problemas Capacidade total de produção sobre a capacidade interna utilizada Produtividade real vs projetada Custo da Qualidade sobre custo total Utilização da capacidade de produção

48 PERSPECTIVAS E INDICADORES DO BSC Perspectiva Aprendizagem e Crescimento Objetivos/ benefícios esperados Competências dos funcionários Capacidade dos Sistemas de Informação Motivação e empowerment e alinhamento Satisfação, retenção e produtividade

49 PERSPECTIVAS E INDICADORES DO BSC Indicadores vinculados a aprendizagem e crescimento Nível de competência dos funcionário Grau de cobertura das informações estratégicas Acesso dos funcionários às informações Grau de motivação dos funcionários Grau de delegação/autonomia dos funcionários Grau de alinhamento dos funcionários aos objetivos Grau de satisfação dos funcionários Grau de retenção (ou turnover) dos funcionários Produtividade dos funcionários

50 OBJETIVOS, INDICADORES, METAS E INICIATIVAS Indicadores de Tendências e Indicadores de Resultados Visão e Estratégia Objetivos Estratégicos nas Perspectivas Fatores Críticos de Sucesso Indicadores de Tendências (drivers) Indicadores de Resultados (outcomes) Fatores que apóiam e impulsionam o alcance dos objetivos estratégicos em uma determinada indústria e servem de comparação entre concorrentes. São medidas ligadas aos fatores críticos de sucesso e que vão levar ao alcance dos objetivos estratégicos da empresa. São medidas genéricas ligadas aos objetivos estratégicos das diferentes perspectivas do BSC. Exemplo Imagem da marca / reputação Acesso aos canais de distribuição Percepção de valor pelo cliente Índice de cobertura dos canais Vendas e market share

51 PROCESSO DE CONSTRUÇÃO DO BSC Etapas do processo de construção do BSC Passo 1 Montar o modelo de negócio e definir os objetivos estratégicos Passo 3 Identificar os Fatores Críticos de Sucesso do negócio nas dimensões Passo 5 Selecionar Iniciativas prioritárias Passo 2 Passo 4 Montar o Mapa Corporativos conectando os objetivos nas 4 dimensões Identificar os Indicadores de resultados e de tendências por objetivo Passo 6 Desdobramento e plano de implementação

52 PROCESSO DE CONSTRUÇÃO DO BSC Estratégia e Modelo de Negócio Qual a nossa estratégia? Qual nosso modelo de negócio? Estratégia e Modelo de Negócio Perspectivas e Mapa Financeira Cliente Processos Internos Aprendizagem e Crescimento Objetivos Estratégicos Se nossa estratégia for bem-sucedida, como nos diferenciaremos? Fatores Críticos do Sucesso Quais os FCSs para atingirmos nossos objetivos estratégicos? Indicadores e Metas Quais são as medidas críticas e as metas que indicam nossa direção estratégica? Iniciativas Quais devem ser nossos planos de ação para obtermos sucesso?

53 PROCESSO DE CONSTRUÇÃO DO BSC Desdobramento do BSC na organização BSC Corporativo Objetivos, indicadores, metas e iniciativas corporativas BSC das Áreas Objetivos, indicadores, metas e iniciativas das áreas BSC dos Cargos/ Pessoas Objetivos, indicadores, metas e iniciativas doas cargos/pessoas

54 MODELO DE GESTÃO COM BSC O BSC é parte integrante de um modelo de gestão mais amplo. Não é um instrumento para formulação de estratégias. Serve como elo de ligação entre a formulação e a execução das estratégias. Serve como um painel de controle para monitorar a execução da estratégia. Alinha as iniciativas das áreas na direção de um objetivo comum. É um poderoso instrumento de comunicação da estratégia.

55 EXEMPLO

56 DETERMINAÇÃO DOS OBJETIVOS ESTRATÉGICOS

57 INDICADORES DE RESULTADO DE FINANÇAS

58 INDICADORES DE RESULTADO DE CLIENTES

59 INDICADORES DE RESULTADO DE PROCESSOS INTERNOS

60 INDICADORES DE RESULTADO DE APRENDIZADO E CRESCIMENTO

61 INDICADORES DE TENDÊNCIA DE FINANÇAS

62 INDICADORES DE TENDÊNCIA DE CLIENTES

63 INDICADORES DE TENDÊNCIA DE PROCESSOS INTERNOS

64 INDICADORES DE TENDÊNCIA DE APRENDIZADO E CRESCIMENTO

65

66 Obrigado!

Prof. Eduardo Alexandre Mendes UNIVERSIDADE PRESBITERIANA MACKENZIE

PLANEJAMENTO FINANCEIRO E O SEU NEGÓCIO Prof. Eduardo Alexandre Mendes UNIVERSIDADE PRESBITERIANA MACKENZIE AGENDA O que é planejamento financeiro? Qual a importância e quais são os benefícios e resultados

PLANEJAMENTO FINANCEIRO E O SEU NEGÓCIO Prof. Eduardo Alexandre Mendes UNIVERSIDADE PRESBITERIANA MACKENZIE AGENDA O que é planejamento financeiro? Qual a importância e quais são os benefícios e resultados

MEDIÇÃO DE DESEMPENHO VIA BSC

MEDIÇÃO DE DESEMPENHO VIA BSC Quais indicadores podem ser utilizados para avaliar um sistema operacional? Alguns Exemplos de Indicadores Qualidade; Eficiência Operacional; Grau de Inovação; Superávit;

MEDIÇÃO DE DESEMPENHO VIA BSC Quais indicadores podem ser utilizados para avaliar um sistema operacional? Alguns Exemplos de Indicadores Qualidade; Eficiência Operacional; Grau de Inovação; Superávit;

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

Analista de Negócio 3.0

Balanced Scorecard Introdução Podemos comparar o Planejamento Estratégico como um bussola que orienta e direciona a empresa a chegar ao seu destino (objetivo de longo prazo). AN V 3.0 [60] Rildo F Santos

Balanced Scorecard Introdução Podemos comparar o Planejamento Estratégico como um bussola que orienta e direciona a empresa a chegar ao seu destino (objetivo de longo prazo). AN V 3.0 [60] Rildo F Santos

SLA Aplicado ao Negócio

SLA Aplicado ao Negócio Melhores Práticas para Gestão de Serviços Rildo Santos @rildosan rildo.santos@etecnologia.com.br www.etecnologia.com.br http://etecnologia.ning.com SLA V 51 Rildo F Santos (@rildosan)

SLA Aplicado ao Negócio Melhores Práticas para Gestão de Serviços Rildo Santos @rildosan rildo.santos@etecnologia.com.br www.etecnologia.com.br http://etecnologia.ning.com SLA V 51 Rildo F Santos (@rildosan)

Gestão de Negócios (8)

") Gestão de Negócios (8) Modelo: BALANCED SCORECARD Prof. Dr. Hernan E. Contreras Alday A grande idéia O Balanced Scorecard (painel balanceado de controle) usa, essencialmente, a medição integral de desempenho

Gestão de Negócios (8) Modelo: BALANCED SCORECARD Prof. Dr. Hernan E. Contreras Alday A grande idéia O Balanced Scorecard (painel balanceado de controle) usa, essencialmente, a medição integral de desempenho

Resumo Aula-tema 05: Gestão Contábil

Resumo Aula-tema 05: Gestão Contábil Um dos grandes fatores limitantes ao crescimento e desenvolvimento das micro e pequenas empresas é a falta de conhecimento e do uso de informações gerenciais no negócio.

Resumo Aula-tema 05: Gestão Contábil Um dos grandes fatores limitantes ao crescimento e desenvolvimento das micro e pequenas empresas é a falta de conhecimento e do uso de informações gerenciais no negócio.

Profª Valéria Castro V

Profª Valéria Castro Críticas Sistemas tradicionais de mensuração de desempenho devido ao foco em medidas financeiras de curto prazo. Dificultam a criação de valor econômico para o futuro. BSC propõe o

Profª Valéria Castro Críticas Sistemas tradicionais de mensuração de desempenho devido ao foco em medidas financeiras de curto prazo. Dificultam a criação de valor econômico para o futuro. BSC propõe o

Balanced Scorecard. Daciane de Oliveira Silva. Referências: Livro Estratégias de Empresas: Lobato et.al (Cap. 7)

") Balanced Scorecard Daciane de Oliveira Silva Referências: Livro Estratégias de Empresas: Lobato et.al (Cap. 7) Ferramenta de implementação e controle das estratégias, com enfoque financeiro e não financeiro.

Balanced Scorecard Daciane de Oliveira Silva Referências: Livro Estratégias de Empresas: Lobato et.al (Cap. 7) Ferramenta de implementação e controle das estratégias, com enfoque financeiro e não financeiro.

Estruturação e Organização de Empresas. Valuation. Consultoria para empresas em recuperação judicial. Consultoria em Planejamento Estratégico

Estruturação e Organização de Empresas Consultoria em Planejamento Estratégico Valuation Consultoria para empresas em recuperação judicial ASCENSÃO E QUEDA DO NEGÓCIO MATURIDADE CRESCIMENTO CRESCIMENTO

Estruturação e Organização de Empresas Consultoria em Planejamento Estratégico Valuation Consultoria para empresas em recuperação judicial ASCENSÃO E QUEDA DO NEGÓCIO MATURIDADE CRESCIMENTO CRESCIMENTO

Gestão da Produção. Análise SWOT Balanced Scorecard Mapa Estratégico. Prof. Dr. Marco Antonio Pereira Empresas Classe Mundial

Gestão da Produção Análise SWOT Balanced Scorecard Mapa Estratégico Prof. Dr. Marco Antonio Pereira marcopereira@usp.br Empresas Classe Mundial ESTRATÉGIA PRODUTIVIDADE QUALIDADE Balanced ScoreCard Lean

Gestão da Produção Análise SWOT Balanced Scorecard Mapa Estratégico Prof. Dr. Marco Antonio Pereira marcopereira@usp.br Empresas Classe Mundial ESTRATÉGIA PRODUTIVIDADE QUALIDADE Balanced ScoreCard Lean

BALANCED SCORECARD. Prof. Dr. Adilson de Oliveira Doutor em Engenharia de Computação Poli USP Mestre em Ciência da Informação PUCCAMP

BALANCED SCORECARD Prof. Dr. Adilson de Oliveira Doutor em Engenharia de Computação Poli USP Mestre em Ciência da Informação PUCCAMP Gestão Estratégica e BSC Balanced Scoredcard GESTÃO ESTRATÉGICA GESTÃO

BALANCED SCORECARD Prof. Dr. Adilson de Oliveira Doutor em Engenharia de Computação Poli USP Mestre em Ciência da Informação PUCCAMP Gestão Estratégica e BSC Balanced Scoredcard GESTÃO ESTRATÉGICA GESTÃO

PPODE - ESTRATÉGICO. Slide 1 BALANCED SCORECARD CRESCIMENTO PRODUTIVIDADE MAIS RESULTADOS. Ms. RICARDO RESENDE DIAS

Slide 1 BALANCED SCORECARD PRODUTIVIDADE CRESCIMENTO MAIS RESULTADOS Ms. RICARDO RESENDE DIAS BALANCED SCORECARD Slide 2 BSC CONCEITO FINALIDADE APLICAÇÃO PRÁTICA ESTRATÉGIA - BSC Slide 3 Ativos Tangíveis

Slide 1 BALANCED SCORECARD PRODUTIVIDADE CRESCIMENTO MAIS RESULTADOS Ms. RICARDO RESENDE DIAS BALANCED SCORECARD Slide 2 BSC CONCEITO FINALIDADE APLICAÇÃO PRÁTICA ESTRATÉGIA - BSC Slide 3 Ativos Tangíveis

Julgamento Atribuição de conceito (qualitativo) ou valor (quantitativo) segundo padrões ou regras préestabelecidas

ou valor (quantitativo) segundo padrões ou regras préestabelecidas") UNIVERSIDADE PAULISTA UNIP Curso de Ciências Contábeis Disciplina: Avaliação de Desempenho Gerencial Prof. Izilda Lorenzo Resumo da Aula Medidas de Avaliação de Desempenho Avaliação de Desempenho Julgamento

UNIVERSIDADE PAULISTA UNIP Curso de Ciências Contábeis Disciplina: Avaliação de Desempenho Gerencial Prof. Izilda Lorenzo Resumo da Aula Medidas de Avaliação de Desempenho Avaliação de Desempenho Julgamento

Universidade de São Paulo Faculdade de Economia Administração e Contabilidade. Balanced Scorecard

Universidade de São Paulo Faculdade de Economia Administração e Contabilidade Balanced Scorecard EAD 0612 - Avaliação de Desempenho Organizacional Prof. Dra. Bernadete de Lourdes Marinho Monitora: Heloiza

Universidade de São Paulo Faculdade de Economia Administração e Contabilidade Balanced Scorecard EAD 0612 - Avaliação de Desempenho Organizacional Prof. Dra. Bernadete de Lourdes Marinho Monitora: Heloiza

Demonstrações Contábeis

Demonstrações Contábeis Análise Horizontal do Balanço Patrimonial - É um dos indicadores da análise financeira. - Calcula-se o percentual de cada conta em relação ao demonstrativo do período (ano) anterior.

Demonstrações Contábeis Análise Horizontal do Balanço Patrimonial - É um dos indicadores da análise financeira. - Calcula-se o percentual de cada conta em relação ao demonstrativo do período (ano) anterior.

Capítulo 12. Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais. Noções de Contabilidade para Administradores EAC 0111

1 Capítulo 12 Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais Noções de Contabilidade para Administradores EAC 0111 Prof: Márcio Luiz Borinelli Monitor: Wilson Tarantin Junior

1 Capítulo 12 Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais Noções de Contabilidade para Administradores EAC 0111 Prof: Márcio Luiz Borinelli Monitor: Wilson Tarantin Junior

ANÁLISE DAS DEMONSTRAÇÕES. Prof. Isidro

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Isidro TRIPÉ DE DECISÕES DA EMPRESA RENTABILIADE NÍVEIS DE ANÁLISE NÍVEL INTERMEDIÁRIO ALAVANCAGM FINANCEIRA ESTRUTURA DE CAPITAL ANÁLISE DA DOAR ESTRUTURA DE

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Isidro TRIPÉ DE DECISÕES DA EMPRESA RENTABILIADE NÍVEIS DE ANÁLISE NÍVEL INTERMEDIÁRIO ALAVANCAGM FINANCEIRA ESTRUTURA DE CAPITAL ANÁLISE DA DOAR ESTRUTURA DE

Planejamento Estratégico

Planejamento Estratégico Unidade 4: Implementação e controle do planejamento estratégico 1 SEÇÃO 4.1 A ESTRUTURA E A CULTURA ORGANIZACIONAL NA IMPLEMENTAÇÃO DA ESTRATÉGIA 2 Estrutura organizacional Especifica

Planejamento Estratégico Unidade 4: Implementação e controle do planejamento estratégico 1 SEÇÃO 4.1 A ESTRUTURA E A CULTURA ORGANIZACIONAL NA IMPLEMENTAÇÃO DA ESTRATÉGIA 2 Estrutura organizacional Especifica

Fundamentos da Gestão do Capital de Giro. Paulo Diogo Remo Willame

Fundamentos da Gestão do Capital de Giro Paulo Diogo Remo Willame Finanças Empresarial: Âmbito Macro Macroeconomia Fluxos Internacionais de Capitais Sistemas Financeiros Mercados de Capitais Âmbito Micro

Fundamentos da Gestão do Capital de Giro Paulo Diogo Remo Willame Finanças Empresarial: Âmbito Macro Macroeconomia Fluxos Internacionais de Capitais Sistemas Financeiros Mercados de Capitais Âmbito Micro

Resumo Aula-tema 05: Estrutura e Análise das Demonstrações Financeiras I.

Resumo Aula-tema 05: Estrutura e Análise das Demonstrações Financeiras I. Nessa aula, vamos relembrar os métodos de análise do Balanço Patrimonial e da Demonstração do Resultado do Exercício, através da

Resumo Aula-tema 05: Estrutura e Análise das Demonstrações Financeiras I. Nessa aula, vamos relembrar os métodos de análise do Balanço Patrimonial e da Demonstração do Resultado do Exercício, através da

ESTRUTURA DE APRESENTAÇÃO BSC

BALANCED SCORECARD ESTRUTURA DE APRESENTAÇÃO BSC Contexto Histórico Origem do BSC Definição Como funciona? Perspectivas Por quê aplicar? Benefícios/ Contribuições Conclusão Referências BALANCED SCORECARD

BALANCED SCORECARD ESTRUTURA DE APRESENTAÇÃO BSC Contexto Histórico Origem do BSC Definição Como funciona? Perspectivas Por quê aplicar? Benefícios/ Contribuições Conclusão Referências BALANCED SCORECARD

BSC. deve contar a história da estratégia, começando. relacionando-se depois à seqüência de ações que precisam ser tomadas em relação aos

BSC Para KAPLAN & NORTON (1997), o Scorecard deve contar a história da estratégia, começando pelos objetivos financeiros a longo prazo e relacionando-se depois à seqüência de ações que precisam ser tomadas

BSC Para KAPLAN & NORTON (1997), o Scorecard deve contar a história da estratégia, começando pelos objetivos financeiros a longo prazo e relacionando-se depois à seqüência de ações que precisam ser tomadas

Negociação Comercial

Negociação Comercial Aula 6-17/02/09 1 Negociação Comercial CONCEITOS BSC - BALANCE SCORECARD 2 O QUE É BALANCE SCORECARD O BSC é uma nova abordagem para administração estratégica, desenvolvida por Robert

Negociação Comercial Aula 6-17/02/09 1 Negociação Comercial CONCEITOS BSC - BALANCE SCORECARD 2 O QUE É BALANCE SCORECARD O BSC é uma nova abordagem para administração estratégica, desenvolvida por Robert

SLA Aplicado ao Negócio

SLA Aplicado ao Negócio Visão da Estratégia: BSC Exemplo BSC: Declarações de Visão, Missão e Valores Empresa Acme NEGÓCIO: Soluções que aproximam. MISSÃO: Fornecer soluções acessíveis e confiáveis para

SLA Aplicado ao Negócio Visão da Estratégia: BSC Exemplo BSC: Declarações de Visão, Missão e Valores Empresa Acme NEGÓCIO: Soluções que aproximam. MISSÃO: Fornecer soluções acessíveis e confiáveis para

UNIVERSIDADE FEDERAL DO PAMPA CAMPUS DOM PEDRITO CURSO SUPERIOR DE TECNOLOGIA EM AGRONEGÓCIO

UNIVERSIDADE FEDERAL DO PAMPA CAMPUS DOM PEDRITO CURSO SUPERIOR DE TECNOLOGIA EM AGRONEGÓCIO DISCIPLINA: Administração Financeira CÓDIGO: DP 0231 PROFESSOR: Nelson de Mello AULA 8 21/10/2016 Administração

UNIVERSIDADE FEDERAL DO PAMPA CAMPUS DOM PEDRITO CURSO SUPERIOR DE TECNOLOGIA EM AGRONEGÓCIO DISCIPLINA: Administração Financeira CÓDIGO: DP 0231 PROFESSOR: Nelson de Mello AULA 8 21/10/2016 Administração

FUNDAMENTOS DE CAPITAL DE GIRO. João Victor

FUNDAMENTOS DE CAPITAL DE GIRO João Victor Outubro, 2013 Contextualização do Capital de Giro FINANÇAS Fluxos Internacionais de Capital ÂMBITO Sistema Financeiro Nacional MACRO Mercados Financeiros ÂMBITO

FUNDAMENTOS DE CAPITAL DE GIRO João Victor Outubro, 2013 Contextualização do Capital de Giro FINANÇAS Fluxos Internacionais de Capital ÂMBITO Sistema Financeiro Nacional MACRO Mercados Financeiros ÂMBITO

Marli de Oliveira Macedo¹, Michele Rodrigues². Introdução

99 BALANCED SCORECARD COMO FERRAMENTA DE PLANEJAMENTO ESTRATÉGICO Marli de Oliveira Macedo¹, Michele Rodrigues² Resumo: O planejamento estratégico é o processo administrativo que estabelece a melhor direção

99 BALANCED SCORECARD COMO FERRAMENTA DE PLANEJAMENTO ESTRATÉGICO Marli de Oliveira Macedo¹, Michele Rodrigues² Resumo: O planejamento estratégico é o processo administrativo que estabelece a melhor direção

IFRS para Ltdas Aplicável para SGPs e PMEs

IFRS para Ltdas Aplicável para SGPs e PMEs Parte 2 Demonstrações contábeis: a importância da transparência Andréia Fernandez Andréia Fernandez Graduação em Ciência Contábeis pela Universidade Paulista

IFRS para Ltdas Aplicável para SGPs e PMEs Parte 2 Demonstrações contábeis: a importância da transparência Andréia Fernandez Andréia Fernandez Graduação em Ciência Contábeis pela Universidade Paulista

SEM0530 Problemas de Engenharia Mecatrônica II

SEM0530 Problemas de Engenharia Mecatrônica II Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

SEM0530 Problemas de Engenharia Mecatrônica II Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

ANÁLISE DE BALANÇOS MÓDULO 2

ANÁLISE DE BALANÇOS MÓDULO 2 Índice Análise Através de Índices...3 1. Introdução...3 2. Índices financeiros...3 2.1 Índices de liquidez... 3 2.1.1 Liquidez corrente... 4 2.1.2 Liquidez seca... 4 2.1.3

ANÁLISE DE BALANÇOS MÓDULO 2 Índice Análise Através de Índices...3 1. Introdução...3 2. Índices financeiros...3 2.1 Índices de liquidez... 3 2.1.1 Liquidez corrente... 4 2.1.2 Liquidez seca... 4 2.1.3

Desenvolvimento de Negócios. Planejamento Estratégico Legal: da concepção à operacionalização Competências necessárias para o Gestor Legal

Desenvolvimento de Negócios Planejamento Estratégico Legal: da concepção à operacionalização Competências necessárias para o Gestor Legal Gestão Estratégica Para quê? Por Quê? Para fazer acontecer e trazer

Desenvolvimento de Negócios Planejamento Estratégico Legal: da concepção à operacionalização Competências necessárias para o Gestor Legal Gestão Estratégica Para quê? Por Quê? Para fazer acontecer e trazer

Ementas. Certificate in Business Administration CBA

Ementas Certificate in Business Administration CBA Agosto 2012 Módulo Fundamental Administração Financeira EMENTA: Disciplina desenvolve a capacidade de contribuição para as decisões gerenciais aplicando

Ementas Certificate in Business Administration CBA Agosto 2012 Módulo Fundamental Administração Financeira EMENTA: Disciplina desenvolve a capacidade de contribuição para as decisões gerenciais aplicando

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em IFRS

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

Princípios de Finanças MBA Estácio 13/07/2017

Princípios de Finanças MBA Estácio 13/07/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

Princípios de Finanças MBA Estácio 13/07/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

PROJETOS DE SISTEMAS DE INFORMAÇÃO

PROJETOS DE SISTEMAS DE INFORMAÇÃO Aula 5 BSC: Balanced Scorecard Prof. Fabiano Nezello, Msc DESVENDANDO O BSC Balanced Scorecard é uma metodologia de medição e gestão de desempenho desenvolvida pelos

PROJETOS DE SISTEMAS DE INFORMAÇÃO Aula 5 BSC: Balanced Scorecard Prof. Fabiano Nezello, Msc DESVENDANDO O BSC Balanced Scorecard é uma metodologia de medição e gestão de desempenho desenvolvida pelos

MBA em GESTÃO DE FINANÇAS E CONTROLADORIA

MBA em GESTÃO DE FINANÇAS E CONTROLADORIA OBJETIVOS DO CURSO O objetivo geral do Curso de Pós-graduação Lato Sensu MBA em Finanças e Controladoria é capacitar e atualizar profissionais de finanças e controladoria

MBA em GESTÃO DE FINANÇAS E CONTROLADORIA OBJETIVOS DO CURSO O objetivo geral do Curso de Pós-graduação Lato Sensu MBA em Finanças e Controladoria é capacitar e atualizar profissionais de finanças e controladoria

Análise das Demonstrações Contábeis Aplicações Práticas

Introdução O capítulo desenvolverá aplicações práticas do processo de análise econômico-financeira com base nas demonstrações de uma empresa de eletroeletrônicos Todos os valores dos demonstrativos estão

Introdução O capítulo desenvolverá aplicações práticas do processo de análise econômico-financeira com base nas demonstrações de uma empresa de eletroeletrônicos Todos os valores dos demonstrativos estão

Balanced Scorecard: Projetando o futuro através de indicadores de desempenho

Balanced Scorecard: Projetando o futuro através de indicadores de desempenho Em meados de 1990 diversas organizações perceberam que os atuais métodos de mensuração de resultados que utilizavam já não eram

Balanced Scorecard: Projetando o futuro através de indicadores de desempenho Em meados de 1990 diversas organizações perceberam que os atuais métodos de mensuração de resultados que utilizavam já não eram

Análise do Capital de Giro. Administração Financeira 4º Sem. Unipampa Prof. Silvia Flores

Análise do Capital de Giro Administração Financeira 4º Sem. Unipampa Prof. Silvia Flores Ciclos da Empresa Compra de Matéria Prima Recebimento Venda CICLO OPERACIONAL Venda Período Médio de Estoques Período

Análise do Capital de Giro Administração Financeira 4º Sem. Unipampa Prof. Silvia Flores Ciclos da Empresa Compra de Matéria Prima Recebimento Venda CICLO OPERACIONAL Venda Período Médio de Estoques Período

MBA EM GESTÃO EMPRESARIAL

MBA EM GESTÃO EMPRESARIAL EY QUADRO DE DISCIPLINAS Disciplinas (*) Horas-aula (**) I - Núcleo de Pessoas 1. Comunicação Interpessoal e Aspectos Motivacionais 2. Liderança 3. Negociação II - Núcleo de Controladoria

MBA EM GESTÃO EMPRESARIAL EY QUADRO DE DISCIPLINAS Disciplinas (*) Horas-aula (**) I - Núcleo de Pessoas 1. Comunicação Interpessoal e Aspectos Motivacionais 2. Liderança 3. Negociação II - Núcleo de Controladoria

CURSO MBA GESTÃO ESTRATÉGICA DE NEGÓCIOS COM ÊNFASE EM INOVAÇÃO CLARO EMENTA

CURSO MBA GESTÃO ESTRATÉGICA DE NEGÓCIOS COM ÊNFASE EM INOVAÇÃO CLARO EMENTA QUADRO DE DISCIPLINAS * Curso MBA Gestão Estratégica de Negócios Horas-Aula** Módulo I 240 Economia Empresarial 24 Finanças

CURSO MBA GESTÃO ESTRATÉGICA DE NEGÓCIOS COM ÊNFASE EM INOVAÇÃO CLARO EMENTA QUADRO DE DISCIPLINAS * Curso MBA Gestão Estratégica de Negócios Horas-Aula** Módulo I 240 Economia Empresarial 24 Finanças

Balanced Scorecard A Estratégia em Ação

Balanced Scorecard A Estratégia em Ação Definições O que é o Balanced Scorecard? É uma ferramenta que permite tangibilizar as estratégias das empresas através de objetivos e indicadores, facilitando sua

Balanced Scorecard A Estratégia em Ação Definições O que é o Balanced Scorecard? É uma ferramenta que permite tangibilizar as estratégias das empresas através de objetivos e indicadores, facilitando sua

Dinamizar e Implementar a Estratégia Gabriel Silva

Dinamizar e Implementar a Estratégia Gabriel Silva Tempos de Mudança Mercados Tecnologia Pessoas Papel do Estado Escassez de Recursos Úteis no Longo Prazo Desdobramento dos Recursos 1 Missão Porque é que

Dinamizar e Implementar a Estratégia Gabriel Silva Tempos de Mudança Mercados Tecnologia Pessoas Papel do Estado Escassez de Recursos Úteis no Longo Prazo Desdobramento dos Recursos 1 Missão Porque é que

Processos Mapeamento, Análise e Normatização. Métricas de mensuração dos processos. Métricas de Mensuração. Aula 03. Prof.

Processos Mapeamento, Análise e Normatização Métricas de mensuração dos processos Aula 03 Prof. Frank Pizo Métricas de Mensuração Mensurar: 1. Determinar a medida de; medir. 2. Determinar a extensão ou

Processos Mapeamento, Análise e Normatização Métricas de mensuração dos processos Aula 03 Prof. Frank Pizo Métricas de Mensuração Mensurar: 1. Determinar a medida de; medir. 2. Determinar a extensão ou

Prof. Charles Pantoja Esteves. Administrador de Empresas Analista de Sistemas Msc. PNL e Inteligência Emocional

Prof. Charles Pantoja Esteves Administrador de Empresas Analista de Sistemas Msc. PNL e Inteligência Emocional Planejamento Estratégico Idalberto Chiaventao Arão Sapiro Editora Campus Manual do Planejamento

Prof. Charles Pantoja Esteves Administrador de Empresas Analista de Sistemas Msc. PNL e Inteligência Emocional Planejamento Estratégico Idalberto Chiaventao Arão Sapiro Editora Campus Manual do Planejamento

ADMINISTRAÇÃO FINANCEIRA. Gestão Financeira 1 Prof.ª Thays Silva Diniz 1º Semestre 2010

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira 1 Prof.ª Thays Silva Diniz 1º Semestre 2010 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira 1 Prof.ª Thays Silva Diniz 1º Semestre 2010 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

BALANCED SCORECARD E SUA CONTRIBUIÇÃO NA GESTÃO FINANCEIRA EMPRESARIAL

BALANCED SCORECARD E SUA CONTRIBUIÇÃO NA GESTÃO FINANCEIRA EMPRESARIAL Arthur Elias Orlandin 1 Diana de Almeida e Silva 2 INTRODUÇÃO Esta pesquisa apresenta como tema central o Balanced Scorecard e sua

BALANCED SCORECARD E SUA CONTRIBUIÇÃO NA GESTÃO FINANCEIRA EMPRESARIAL Arthur Elias Orlandin 1 Diana de Almeida e Silva 2 INTRODUÇÃO Esta pesquisa apresenta como tema central o Balanced Scorecard e sua

ANÁLISE DAS DEMONSTRAÇÕES JUNHO 2016 DANISIO COSTA LIMA BARBOSA

ANÁLISE DAS DEMONSTRAÇÕES JUNHO 2016 DANISIO COSTA LIMA BARBOSA AGENDA Introdução Consultas bibliográficas Itens de atenção Informações de qualidade Informações comparáveis Comparações Usuários Índices

ANÁLISE DAS DEMONSTRAÇÕES JUNHO 2016 DANISIO COSTA LIMA BARBOSA AGENDA Introdução Consultas bibliográficas Itens de atenção Informações de qualidade Informações comparáveis Comparações Usuários Índices

Gestão de pessoas e desempenho organizacional

Aula 12 Gestão de pessoas e desempenho organizacional Agenda 1 Seminário 2 Medindo a performance do RH 1 Seminário 5 Competing on talent analytics. Davenport, Harris & Shapiro. Harvard Business Review,

Aula 12 Gestão de pessoas e desempenho organizacional Agenda 1 Seminário 2 Medindo a performance do RH 1 Seminário 5 Competing on talent analytics. Davenport, Harris & Shapiro. Harvard Business Review,

Demonstrações Financeiras e sua Análise. Administração Financeira Prof. Fabini Hoelz Bargas Alvarez

Demonstrações Financeiras e sua Análise Administração Financeira Prof. Fabini Hoelz Bargas Alvarez Relatório da Administração Carta aos acionistas: comunicação de iniciativa da administração da empresa.

Demonstrações Financeiras e sua Análise Administração Financeira Prof. Fabini Hoelz Bargas Alvarez Relatório da Administração Carta aos acionistas: comunicação de iniciativa da administração da empresa.

Balanço patrimonial em 31 de dezembro Em milhares de reais

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

MBA EXECUTIVO INTERNACIONAL EM GESTÃO DE NEGÓCIOS

MBA EXECUTIVO INTERNACIONAL EM GESTÃO DE NEGÓCIOS OBJETIVOS DO CURSO O objetivo geral do Curso de Pós-graduação Lato Sensu MBA Executivo Internacional em Gestão de Negócios é de capacitar os profissionais

MBA EXECUTIVO INTERNACIONAL EM GESTÃO DE NEGÓCIOS OBJETIVOS DO CURSO O objetivo geral do Curso de Pós-graduação Lato Sensu MBA Executivo Internacional em Gestão de Negócios é de capacitar os profissionais

Contabilidade CRISE. Planejamento Financeiro 25/08/2016. Escreve, oficializa É a ciência que registra os

CRISE Contabilidade Escreve, oficializa É a ciência que registra os Possuem denominador financeiro comum acontecimentos verificados no patrimônio de uma entidade Conjunto de bens direitos e obrigações

CRISE Contabilidade Escreve, oficializa É a ciência que registra os Possuem denominador financeiro comum acontecimentos verificados no patrimônio de uma entidade Conjunto de bens direitos e obrigações

ESCOLA DE NEGÓCIOS E GESTÃO

MBA EM GESTÃO FINANCEIRA EMPRESARIAL A decisão de oferecer um curso de Gestão Financeira Empresarial se deve a demanda estimada na região, buscando atender às expectativas de formação profissional. Atualmente,

MBA EM GESTÃO FINANCEIRA EMPRESARIAL A decisão de oferecer um curso de Gestão Financeira Empresarial se deve a demanda estimada na região, buscando atender às expectativas de formação profissional. Atualmente,

Universidade de São Paulo Faculdade de Economia Administração e Contabilidade. Balanced Scorecard

Universidade de São Paulo Faculdade de Economia Administração e Contabilidade Prof. Dra. Bernadete de Lourdes Marinho Monitora: Heloiza Hirano Agenda Introduzindo o BSC Funcionamento da Ferramenta Implementação

Universidade de São Paulo Faculdade de Economia Administração e Contabilidade Prof. Dra. Bernadete de Lourdes Marinho Monitora: Heloiza Hirano Agenda Introduzindo o BSC Funcionamento da Ferramenta Implementação

Balanced Scorecard (BSC)

") O que não é medido não é gerenciado Introdução Balanced Scorecard (BSC) Chiavenato, 1999, descreve as etapas das organizações no decorrer do século XX, identificando três eras: a primeira, industrialização

O que não é medido não é gerenciado Introdução Balanced Scorecard (BSC) Chiavenato, 1999, descreve as etapas das organizações no decorrer do século XX, identificando três eras: a primeira, industrialização

Disciplina: Orçamento Empresarial. Contextualização

Disciplina: Orçamento Empresarial Contextualização A complexidade do ambiente onde as empresas atuam requer a adoção de estratégias e ferramentas adequadas para lidar com os constantes desafios e com a

Disciplina: Orçamento Empresarial Contextualização A complexidade do ambiente onde as empresas atuam requer a adoção de estratégias e ferramentas adequadas para lidar com os constantes desafios e com a

Aula 02. Bibliografia: RWJ, cap. 03 e BE, cap. 03. Cláudio R. Lucinda FEA-RP/USP. Aula 02

Bibliografia: RWJ, cap. 03 e BE, cap. 03 Objetivos da Aula 1 Demonstrativos Financeiros Objetivos da Aula 1 Demonstrativos Financeiros 2 Fontes de Informação Financeira Relatórios Anuais de Empresas Valor

Bibliografia: RWJ, cap. 03 e BE, cap. 03 Objetivos da Aula 1 Demonstrativos Financeiros Objetivos da Aula 1 Demonstrativos Financeiros 2 Fontes de Informação Financeira Relatórios Anuais de Empresas Valor

Indicadores de Desempenho

Indicadores de Desempenho 1 Conceito Características mensuráveis de processos, produtos ou serviços, utilizadas pela organização para acompanhar, avaliar e melhorar o seu desempenho. OS INDICADORES NECESSITAM

Indicadores de Desempenho 1 Conceito Características mensuráveis de processos, produtos ou serviços, utilizadas pela organização para acompanhar, avaliar e melhorar o seu desempenho. OS INDICADORES NECESSITAM

Noções de Planejamento Estratégico e Análise de Resultados em Instituições de Saúde. Curso de Qualificação para Diretores Técnicos Setembro/2017

Noções de Planejamento Estratégico e Análise de Resultados em Instituições de Saúde Curso de Qualificação para Diretores Técnicos Setembro/2017 KA1 Características do Setor Redução no número de beneficiários

Noções de Planejamento Estratégico e Análise de Resultados em Instituições de Saúde Curso de Qualificação para Diretores Técnicos Setembro/2017 KA1 Características do Setor Redução no número de beneficiários

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Objetivo: ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Analise de Balanços: Estudo da situação patrimonial da entidade, através da decomposição, comparação e interpretação do

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Objetivo: ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Analise de Balanços: Estudo da situação patrimonial da entidade, através da decomposição, comparação e interpretação do

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 9- Unidade II - A análise tradicional das demonstrações contábeis. Prof.

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 9- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.4. Análise

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 9- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.4. Análise

PAEX Parceiros para a Excelência. ESTRATÉGIA E GESTÃO Prof. Volnei P. Garcia

PAEX Parceiros para a Excelência ESTRATÉGIA E GESTÃO Prof. Volnei P. Garcia A CRIAÇÃO DE VALOR PARA OS STAKEHOLDERS O melhor lugar para se trabalhar Sociedade Órgãos Reguladores O maior retorno sobre o

PAEX Parceiros para a Excelência ESTRATÉGIA E GESTÃO Prof. Volnei P. Garcia A CRIAÇÃO DE VALOR PARA OS STAKEHOLDERS O melhor lugar para se trabalhar Sociedade Órgãos Reguladores O maior retorno sobre o

Gas Brasiliano Distribuidora S.A.

Balanço patrimonial em 31 de março (não auditado) Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa 78.050 132.536 Fornecedores 23.096 19.064 Contas

Balanço patrimonial em 31 de março (não auditado) Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa 78.050 132.536 Fornecedores 23.096 19.064 Contas

Gas Brasiliano Distribuidora S.A.

Balanço patrimonial em 31 de março (não auditado) Ativo 2017 2016 Passivo e patrimônio líquido 2017 2016 Circulante Circulante Caixa e equivalentes de caixa 50.383 78.050 Fornecedores 22.725 23.096 Contas

Balanço patrimonial em 31 de março (não auditado) Ativo 2017 2016 Passivo e patrimônio líquido 2017 2016 Circulante Circulante Caixa e equivalentes de caixa 50.383 78.050 Fornecedores 22.725 23.096 Contas

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS Material Adicional Distribuído (Borinelli e Pimentel, 2010) Prof. Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 PROGRAMA 1. Apresentação - Objetivo Corporativo

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS Material Adicional Distribuído (Borinelli e Pimentel, 2010) Prof. Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 PROGRAMA 1. Apresentação - Objetivo Corporativo

São José dos Campos, 13/09/2011

Clóvis Luís Padoveze São José dos Campos, 13/09/2011 1 1. Controladoria 2. Processo de Gestão 3. A Controladoria no Processo de Gestão 2 Controladoria como Ciência Consiste em corpo de doutrinas e conhecimentos

Clóvis Luís Padoveze São José dos Campos, 13/09/2011 1 1. Controladoria 2. Processo de Gestão 3. A Controladoria no Processo de Gestão 2 Controladoria como Ciência Consiste em corpo de doutrinas e conhecimentos

GESTÃO DO CAPITAL DE GIRO. Envolve a administração dos elementos de giro da empresa.

GESTÃO DO CAPITAL DE GIRO Envolve a administração dos elementos de giro da empresa. GESTÃO DO ATIVO CIRCULANTE Deve estabelecer a quantidade de caixa necessária para sustentar a atividade operacional da

GESTÃO DO CAPITAL DE GIRO Envolve a administração dos elementos de giro da empresa. GESTÃO DO ATIVO CIRCULANTE Deve estabelecer a quantidade de caixa necessária para sustentar a atividade operacional da

Divulgação de Resultado 1T17

Divulgação de Resultado 1T17 1 Bento Gonçalves, RS, 11 de maio de 2017. A Unicasa Indústria de Móveis S.A. (BM&FBOVESPA: UCAS3, Bloomberg: UCAS3:BZ, Reuters: UCAS3.SA), uma das maiores empresas do setor

Divulgação de Resultado 1T17 1 Bento Gonçalves, RS, 11 de maio de 2017. A Unicasa Indústria de Móveis S.A. (BM&FBOVESPA: UCAS3, Bloomberg: UCAS3:BZ, Reuters: UCAS3.SA), uma das maiores empresas do setor

Análise das Demonstrações Contábeis

Análise das Demonstrações Contábeis José Carlos Marion Apresentação elaborada pelo prof. Luciano Guerra lucianoga@bnb.gov.br Introdução TRIPÉ DE DECISÕES DA EMPRESA LIQUIDEZ LIQUIDEZ ENDIVIDAMENTO ENDIVIDAMENTO

Análise das Demonstrações Contábeis José Carlos Marion Apresentação elaborada pelo prof. Luciano Guerra lucianoga@bnb.gov.br Introdução TRIPÉ DE DECISÕES DA EMPRESA LIQUIDEZ LIQUIDEZ ENDIVIDAMENTO ENDIVIDAMENTO

Prof. Ronaldo Frederico

Prof. Ronaldo Frederico Módulo 3 Gestão Econômica e Financeira Gestão do Pipeline Projeção de Vendas MBA GESTÃO COMERCIAL Estratégia e Inteligência Universo Competitiva Geração Suspects e Qualificação

Prof. Ronaldo Frederico Módulo 3 Gestão Econômica e Financeira Gestão do Pipeline Projeção de Vendas MBA GESTÃO COMERCIAL Estratégia e Inteligência Universo Competitiva Geração Suspects e Qualificação

3) Qual é o foco da Governança de TI?

Qual é o foco da Governança de TI?") 1) O que é Governança em TI? Governança de TI é um conjunto de práticas, padrões e relacionamentos estruturados, assumidos por executivos, gestores, técnicos e usuários de TI de uma organização, com a

1) O que é Governança em TI? Governança de TI é um conjunto de práticas, padrões e relacionamentos estruturados, assumidos por executivos, gestores, técnicos e usuários de TI de uma organização, com a

Unidade IV AVALIAÇÃO DAS. Prof. Walter Dominas

Unidade IV AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo da unidade IV 1) Análise do capital de giro Ciclo operacional, Ciclo Econômico e Financeiro Importância do Capital Circulante

Unidade IV AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo da unidade IV 1) Análise do capital de giro Ciclo operacional, Ciclo Econômico e Financeiro Importância do Capital Circulante

Lucratividade: Crescer, Sobreviver ou Morrer

Lucratividade: Crescer, Sobreviver ou Morrer Foco da Palestra Orientar e esclarecer os conceitos de Lucratividade e a importância para existência e sucesso das empresas. Proporcionar aos participantes

Lucratividade: Crescer, Sobreviver ou Morrer Foco da Palestra Orientar e esclarecer os conceitos de Lucratividade e a importância para existência e sucesso das empresas. Proporcionar aos participantes

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

CONTROLADORIA II MBA Estácio 17/07/2017

CONTROLADORIA II MBA Estácio 17/07/2017 Prof. Lucas S. Macoris PLANO DE AULA CONTROLADORIA II Aula 1 Boas Vindas e Introdução Aula 5 Análise das Demonstrações Contábeis Aula 2 Valor de Empresas: Conceitos

CONTROLADORIA II MBA Estácio 17/07/2017 Prof. Lucas S. Macoris PLANO DE AULA CONTROLADORIA II Aula 1 Boas Vindas e Introdução Aula 5 Análise das Demonstrações Contábeis Aula 2 Valor de Empresas: Conceitos

ANEXO 01 (Conteúdo do EXIN Ciências Contábeis - Campus Mossoró) 3ª SÉRIE

3ª SÉRIE") DISCIPLINAS DA SÉRIE ANEXO 01 (Conteúdo do EXIN 2016.2 Ciências Contábeis - Campus Mossoró) 3ª SÉRIE CONTABILIDADE INTRODUTÓRIA II DIREITO TRIBUTARIO LEGISLAÇÃO SOCIAL E TRABALHISTA ORÇAMENTO PUBLICO TEORIA

DISCIPLINAS DA SÉRIE ANEXO 01 (Conteúdo do EXIN 2016.2 Ciências Contábeis - Campus Mossoró) 3ª SÉRIE CONTABILIDADE INTRODUTÓRIA II DIREITO TRIBUTARIO LEGISLAÇÃO SOCIAL E TRABALHISTA ORÇAMENTO PUBLICO TEORIA

ESTRUTURA, ANÁLISE E INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

O me nance intere das em mons as ins gestor ALEXANDRE ALCANTARA DA SILVA sobre patrim se, e a jam, a conce ou mu Este l duz o ESTRUTURA, ANÁLISE E INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS 4a EDIÇÃO AMPLIADA

O me nance intere das em mons as ins gestor ALEXANDRE ALCANTARA DA SILVA sobre patrim se, e a jam, a conce ou mu Este l duz o ESTRUTURA, ANÁLISE E INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS 4a EDIÇÃO AMPLIADA

PERMANENTE

BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2009 E 2008 A T I V O 30.06.2009 30.06.2008 ATIVO CIRCULANTE 62.969 46.291 DISPONIBILIDADES 46 47 APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ 13.419 593 APLICAÇÕES EM

BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2009 E 2008 A T I V O 30.06.2009 30.06.2008 ATIVO CIRCULANTE 62.969 46.291 DISPONIBILIDADES 46 47 APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ 13.419 593 APLICAÇÕES EM

ANEXO 01 (Conteúdo do EXIN Administração - Campus Mossoró) 3ª SÉRIE

3ª SÉRIE") ANEXO 01 (Conteúdo do EXIN 2016.2 Administração - Campus Mossoró) 3ª SÉRIE DISCIPLINAS DA SÉRIE GESTÃO DA INFORMAÇÃO E TECNOLOGIA GESTÃO DE PESSOAS DIREITO EMPRESARIAL E TRABALHISTA CONTABILIDADE Os recursos

ANEXO 01 (Conteúdo do EXIN 2016.2 Administração - Campus Mossoró) 3ª SÉRIE DISCIPLINAS DA SÉRIE GESTÃO DA INFORMAÇÃO E TECNOLOGIA GESTÃO DE PESSOAS DIREITO EMPRESARIAL E TRABALHISTA CONTABILIDADE Os recursos

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 ATIVO NE 31/12/2013 31/12/2012 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2013 31/12/2012 CIRCULANTE CIRCULANTE Disponibilidades 4 85.142.911 86.881.544

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 ATIVO NE 31/12/2013 31/12/2012 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2013 31/12/2012 CIRCULANTE CIRCULANTE Disponibilidades 4 85.142.911 86.881.544

Como alinhar TI ao Negócio com Indicadores de Desempenho

Como alinhar TI ao Negócio com Indicadores de Desempenho Walfrido Brito Diretor da BI Gestão & TI 2017 Nosso Objetivo! Entender como uma Arquitetura de Indicadores de Desempenho bem estruturado e alinhado

Como alinhar TI ao Negócio com Indicadores de Desempenho Walfrido Brito Diretor da BI Gestão & TI 2017 Nosso Objetivo! Entender como uma Arquitetura de Indicadores de Desempenho bem estruturado e alinhado

EMENTAS MÓDULO I Governança Corporativa e Indicadores Estratégicos Negociação e Tomada de Decisão Gestão de Projetos

EMENTAS MÓDULO I Governança Corporativa e Indicadores Estratégicos Missão, objetivos e metas da Governança Corporativa. Governança Corporativa: conceitos e valores. Os índices brasileiros atrelados a Governança

EMENTAS MÓDULO I Governança Corporativa e Indicadores Estratégicos Missão, objetivos e metas da Governança Corporativa. Governança Corporativa: conceitos e valores. Os índices brasileiros atrelados a Governança

Princípios de Finanças MBA Estácio 22/06/2017

Princípios de Finanças MBA Estácio 22/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

Princípios de Finanças MBA Estácio 22/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

SISTEMAS DE INFORMAÇÃO Prof. Esp. Fabiano Taguchi

SISTEMAS DE INFORMAÇÃO Prof. Esp. Fabiano Taguchi fabianotaguchi@gmail.com http://fabianotaguchi.wordpress.com ANTIGAMENTE... Administradores não precisam saber muito como a informação era coletada, processada

SISTEMAS DE INFORMAÇÃO Prof. Esp. Fabiano Taguchi fabianotaguchi@gmail.com http://fabianotaguchi.wordpress.com ANTIGAMENTE... Administradores não precisam saber muito como a informação era coletada, processada

Divulgação de Resultado 4T15

Divulgação de Resultado 4T15 1 Dados de mercado em 17/03/2016 Cotação: R$2,12 Valor de Mercado: R$140.103.091,68 T e l e c o n f e r ê n c i a 4T15 Teleconferência em português: 18 de março de 2016 Sexta-feira,

Divulgação de Resultado 4T15 1 Dados de mercado em 17/03/2016 Cotação: R$2,12 Valor de Mercado: R$140.103.091,68 T e l e c o n f e r ê n c i a 4T15 Teleconferência em português: 18 de março de 2016 Sexta-feira,

Uma análise para qualquer tipo de negócio

Modelo DuPont Uma análise para qualquer tipo de negócio Antes aplicar estes conceitos a seu negócio ou investimento, tenha em mente que o fato das demonstrações financeiras estarem auditadas garantem uma

Modelo DuPont Uma análise para qualquer tipo de negócio Antes aplicar estes conceitos a seu negócio ou investimento, tenha em mente que o fato das demonstrações financeiras estarem auditadas garantem uma

1ª Jornada Internacional da Gestão Pública. O caso MDIC. BRASÍLIA (DF), 13 de março de 2013

, 13 de março de 2013") 1ª Jornada Internacional da Gestão Pública O caso MDIC BRASÍLIA (DF), 13 de março de 2013 ANTECEDENTES INÍCIO DE 2011 Contexto de mudança de Governo; Necessidade de diagnóstico organizacional; Alinhamento

1ª Jornada Internacional da Gestão Pública O caso MDIC BRASÍLIA (DF), 13 de março de 2013 ANTECEDENTES INÍCIO DE 2011 Contexto de mudança de Governo; Necessidade de diagnóstico organizacional; Alinhamento

Contabilidade. História. Administração Prof.: Marcelo dos Santos. Contabilidade Gerencial 1

Administração Prof.: Marcelo dos Santos Contabilidade Gerencial 1 Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio das empresas.

Administração Prof.: Marcelo dos Santos Contabilidade Gerencial 1 Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio das empresas.

ÍNDICE DE LIQUIDEZ E ATIVIDADE Marlise Braun¹ 1 Paola Cristina Previdi² 2 Odir Luiz Fank ³ 3 Palavras-chaves: Ativo. Passivo. Curto e longo prazo.

ÍNDICE DE LIQUIDEZ E ATIVIDADE Marlise Braun¹ 1 Paola Cristina Previdi² 2 Odir Luiz Fank ³ 3 Palavras-chaves: Ativo. Passivo. Curto e longo prazo. 1 INTRODUÇÃO Para Monteiro (2016, 1). para que a empresa

ÍNDICE DE LIQUIDEZ E ATIVIDADE Marlise Braun¹ 1 Paola Cristina Previdi² 2 Odir Luiz Fank ³ 3 Palavras-chaves: Ativo. Passivo. Curto e longo prazo. 1 INTRODUÇÃO Para Monteiro (2016, 1). para que a empresa

Capítulo Planejamento Orçamentário DESENVOLVIMENTO DE UM MODELO DE ORÇAMENTO. Aspectos preliminares importantes. Planejamento orçamentário

Capítulo 16 DESENVOLVIMENTO DE UM MODELO DE ORÇAMENTO 16.1 Planejamento Orçamentário 16.1 Planejamento orçamentário 16.2 Elaboração de quadros orçamentários 16.3 Projeções de resultados Administração Financeira:

Capítulo 16 DESENVOLVIMENTO DE UM MODELO DE ORÇAMENTO 16.1 Planejamento Orçamentário 16.1 Planejamento orçamentário 16.2 Elaboração de quadros orçamentários 16.3 Projeções de resultados Administração Financeira:

CURSO PÓS-GRADUAÇÃO GESTÃO DE SAÚDE UNIMED

CURSO PÓS-GRADUAÇÃO GESTÃO DE SAÚDE UNIMED PROPOSTA DE PRESTAÇÃO DE SERVIÇOS FGV CORPORATIVO 12.227/14_v3 QUADRO DE DISCIPLINAS Disciplinas (**) Carga Horária (*) 1. Cooperativismo e Administração de Serviços

CURSO PÓS-GRADUAÇÃO GESTÃO DE SAÚDE UNIMED PROPOSTA DE PRESTAÇÃO DE SERVIÇOS FGV CORPORATIVO 12.227/14_v3 QUADRO DE DISCIPLINAS Disciplinas (**) Carga Horária (*) 1. Cooperativismo e Administração de Serviços

FUNDAÇÃO GETULIO VARGAS

CONTABILIDADE APLICADA AO DIREITO 1º SEMESTRE DE 2015 FUNDAÇÃO GETULIO VARGAS A Fundação Getulio Vargas (FGV) deu início a suas atividades em 1944 com o objetivo de preparar profissionais bem qualificados

CONTABILIDADE APLICADA AO DIREITO 1º SEMESTRE DE 2015 FUNDAÇÃO GETULIO VARGAS A Fundação Getulio Vargas (FGV) deu início a suas atividades em 1944 com o objetivo de preparar profissionais bem qualificados

Hotel Ibis Budget Manaus. Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017.

Hotel Ibis Budget Manaus Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017. BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 ATIVOS 30/06/2017 31/12/2016 PASSIVOS

Hotel Ibis Budget Manaus Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017. BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 ATIVOS 30/06/2017 31/12/2016 PASSIVOS

Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli

Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli") USP/FEA/EAC Curso de Graduação em Administração Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli 1 DEMONSTRAÇÕES

USP/FEA/EAC Curso de Graduação em Administração Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli 1 DEMONSTRAÇÕES

Sistemas de Medição de Desempenho

Sistemas de Medição de Desempenho Sumário 1. 2. 3. 4. 5. 6. Introdução Indicadores de Desempenho: resultados e tendência Produtividade e Eficiência Modelos de Sistemas de medição de Desempenho Sistema

Sistemas de Medição de Desempenho Sumário 1. 2. 3. 4. 5. 6. Introdução Indicadores de Desempenho: resultados e tendência Produtividade e Eficiência Modelos de Sistemas de medição de Desempenho Sistema

Prof. Ronaldo Frederico

Prof. Ronaldo Frederico Módulo 2 Finanças e Economias Aplicadas a Compras Framework Valor Strategic Sourcing Gestão de Fornecedores Gestão por Categorias Planejamento, Estrutura e Gestão de Compras Finanças

Prof. Ronaldo Frederico Módulo 2 Finanças e Economias Aplicadas a Compras Framework Valor Strategic Sourcing Gestão de Fornecedores Gestão por Categorias Planejamento, Estrutura e Gestão de Compras Finanças

Capítulo 8 Análise crítica do desempenho global

Capítulo 8 Análise crítica do desempenho global Análise crítica do desempenho global da organização Considera a análise do desempenho global da organização e não o acompanhamento das atividades, processos

Capítulo 8 Análise crítica do desempenho global Análise crítica do desempenho global da organização Considera a análise do desempenho global da organização e não o acompanhamento das atividades, processos

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS. Índices de Rotação ou Atividades Índices de Prazos Médios

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS Índices de Rotação ou Atividades Índices de Prazos Médios Objetivos Identificar as políticas adotadas pela administração de empresa, relativas aos prazos de recebimentos,

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS Índices de Rotação ou Atividades Índices de Prazos Médios Objetivos Identificar as políticas adotadas pela administração de empresa, relativas aos prazos de recebimentos,