A EVIDENCIAÇÃO CONTÁBIL DOS PARTIDOS POLÍTICOS NO ESTADO DO PARÁ

|

|

|

- Ísis Aldeia Caldas

- 6 Há anos

- Visualizações:

Transcrição

1 A EVIDENCIAÇÃO CONTÁBIL DOS PARTIDOS POLÍTICOS NO ESTADO DO PARÁ ADRYRLENO DA ROCHA CORDEIRO FRANCISCO CALDEIRA PANTOJA GERSON DENER ALVES MUNIZ AILTON CASTRO PINHEIRO 2016

2

3

4

5

6

7 Qual o nível de evidenciação contábil dos partidos políticos no Estado do Pará?

8 A evidenciação contábil das entidades sem fins lucrativos é útil por demonstrar e transparecer os recursos obtidos, sendo bem elaborado disponibiliza a identificação do retorno social gerado. O resultado econômico; O crescimento das entidades do terceiro setor; Prestação de contas Matéria do Jornal O Liberal; Doações ilegais - Matéria do Jornal O Liberal;

9 Este ensaio é relevante por disponibilizar o desenvolvimento de pesquisas futuras e análises mais aprofundadas a respeito das prestações de contas dos partidos políticos. Além de contribuir para os usuários que necessitam de informações mais transparentes dessas entidades.

10 OBJETIVO GERAL Identificar o nível de evidenciação contábil dos partidos políticos no Estado do Pará a partir das prestações de contas do exercício de OBJETIVOS ESPECIFICOS Compreender a teoria de evidenciação contábil nos partidos políticos; Identificar o nível de evidenciação contábil da base de dados do Tribunal Regional Eleitoral do Pará TRE/PA.

11 REFERENCIAL TEÓRICO OS PARTIDOS POLÍTICOS E O TERCEIRO SETOR São pessoas jurídicas de direito privado sem finalidade de lucro, fato que o caracteriza como entidades do terceiro setor. Sua legislação, a Lei n (1995), determina que tais entidades partidárias tenham personalidade jurídica na forma da lei civil - Cadastro Nacional de Pessoa Jurídica (CNPJ), bem como o estatuto registrado no Tribunal Superior Eleitoral (TSE).

12 Cabe à Justiça Eleitoral o importante papel de fiscalizar as prestações de contas dos partidos políticos. escrituração contábil; As origens das doações; As despesas realizadas com recursos do Fundo Partidário. A Contabilidade é clausula obrigatória a ser estabelecida nas normas estatutárias desses partidos, obedecendo aos Princípios de Contabilidade, segundo Resolução do Conselho Federal de Contabilidade - CFC n (2010); às Normas Brasileiras de Contabilidade (NBC s), bem como as Interpretações Técnicas específicas.

13 A CONTABILIDADE E SUA EVIDENCIAÇÃO A contabilidade segundo Sá (2010, p. 46): é a ciência que estuda os fenômenos patrimoniais, preocupando-se com realidades, evidências e comportamentos dos mesmos, em relação à eficácia funcional das células sociais.. A escrituração contábil dos partidos políticos deverá definir suas receitas e despesas de acordo com o artigo 32 da Lei nº (1995), os partidos estão obrigados a enviar, anualmente, à Justiça Eleitoral, o balanço contábil do exercício findo, até o dia 30 de abril do ano seguinte.

14 Escrituração contábil digital a ser transmitida por meio do Sistema Público de Escrituração Digital (SPED) Art. 26 e Art. 68 da Resolução TSE n (2014); O item 9 da ITG 2000, que trata da escrituração contábil, determina que os livros contábeis sejam: (a) Encadernados; (b) Folhas numeradas seqüencialmente; (c) Contenham o termo de abertura e de encerramento assinados pelo titular/representante legal da entidade e pelo profissional da contabilidade regularmente habilitado. As demonstrações contábeis devem ser transcritas no Livro Diário;

15 As demonstrações contábeis que devem ser elaboradas pelas entidades sem finalidade de lucro: A) Balanço Patrimonial (BP); B) Demonstração do Resultado do Período; B.a) Demonstração do Resultado Abrangente do Período (DRA); C) Demonstração das Mutações do Patrimônio Líquido (DMPL); D) Demonstração do Fluxo de Caixa (DFC); E) Notas Explicativas.

16 RESOLUÇÃO CFC Nº 1.409, DE 21 DE SETEMBRO DE 2012 DOU RESOLVE: Art. 1º Aprovar a Interpretação ITG 2002 Entidade sem Finalidade de Lucros.

17 ESTUDOS ANTERIORES SOBRE EVIDÊNCIAÇÃO Autores Título Evidenciação de fundações privadas ALVES, A. D. F. et al (2012) PRESTE, J. E.; OLIVEIRA, R. N. (2012) ARAUJO, F. R. et al (2013) brasileiras: Prestação de contas e qualidade da informação. O princípio da transparência aplicado na gestão dos recursos públicos do tribunal de contas do estado do amazonas via portal eletrônico. Nível de evidenciação contábil das organizações do terceiro setor. Fonte: Adaptada pelos autores.

18 TIPO DE PESQUISAS REALIZADAS: METODOLOGIA DESCRITIVA Possuem como características descrever determinada população ou fenômeno (GIL, 2002). DOCUMENTAL São materiais que ainda não receberam nenhum tipo de tratamento analítico, diferente da pesquisa bibliográfica (SILVA, 2010). BIBLIOGRÁFICA Explica e discute o tema ou problema com base em referências teóricas já publicadas em livros, revistas, periódicos, artigos científicos etc. (SILVA, 2010, p. 54). ABORDAGEM ANALÍTICA Envolvem o estudo e a avaliação aprofundados de informações disponíveis na tentativa de explicar o contexto de um fenômeno (THOMAS E NELSON, 1996).

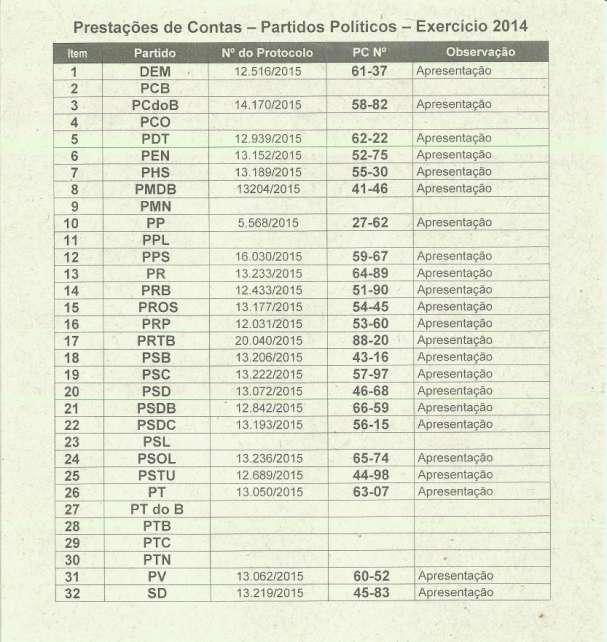

19 MEIOS DE EVIDENCIAÇÃO: A pesquisa descreveu os meios de evidenciação a partir da análise e observação dos demonstrativos contábeis inseridos na prestação de contas dos partidos políticos enviados ao TRE-PA dentro do prazo legal: O Balanço Patrimonial (PB) e a Demonstração do Resultado do Exercício (DRE). A amostra - São atualmente 32 coligações partidárias existentes neste Estado, sendo que excluímos os partidos que não entregaram suas prestações de contas em tempo hábil exigido por lei. Dessa forma, foram analisadas apenas 20 entidades partidárias.

20 VERIFICAÇÃO DOS ITENS EVIDENCIADOS De posse desses demonstrativos, procurou-se averiguar a qualidade das informações prestadas por essas agremiações partidárias fazendo uso de alguns itens de verificação selecionados a partir da estrutura normativa, conforme os quadros abaixo:

21 Quadro 4 Itens de verificação a serem evidenciados no Balanço Patrimonial ORDEM ITENS DE VERIFICAÇÃO BASE NORMATIVA ITEM 1 Houve substituição de nomenclatura da conta Capital Social por Patrimônio Social no Patrimônio ITG 2002 (R1) 23 Líquido? 2 A nomenclatura da conta Lucro ou Prejuízo foi substituído por Superávit ou Déficit do Período no ITG 2002 (R1) 23 Patrimônio Líquido? 3 Houve o registro de perdas por desvalorização para algum ativo? NBC TG As informações divulgadas são comparativas com o período anterior? NBC TG Foi inserida a data de encerramento do período? NBC TG (c) 6 Foi destacada a moeda de apresentação? NBC TG (d) 7 Houve o registro da depreciação dos bens do ativo imobilizado? Fonte: Adaptada pelos autores. NBC TG 27 43

22 Quadro 5 Itens de verificação a serem evidenciados na Demonstração do Resultado do Exercício ORDEM ITENS DE VERIFICAÇÃO BASE NORMATIVA ITEM 1 As receitas decorrentes de doação, contribuição, convênio, parceria, auxílio... e as respectivas ITG 2002 (R1) 12 despesas foram registradas em contas próprias? 2 Foi reconhecido o trabalho voluntário dos integrantes da administração (pelo valor justo)? ITG 2002 (R1) 19 3 A nomenclatura da conta Lucro ou Prejuízo foi substituído por Superávit ou Déficit? ITG 2002 (R1) 23 4 Foi reconhecido o trabalho voluntário obtido? (pelo valor justo)? ITG 2002 (R1) 24 5 As informações divulgadas são comparativas com o período anterior? NBC TG Foi destacada a moeda de apresentação? NBC TG (d) 7 Foi inserida a data de encerramento do período? NBC TG (c) Fonte: Adaptada pelos autores.

23 RESULTADO E ANÁLISE Tabela 1 - Nível de evidenciação dos itens analisados no balanço patrimonial ORDEM ITENS DE VERIFICAÇÃO IA* IE* % IE* Houve substituição de nomenclatura da conta Capital Social por Patrimônio Social no Patrimônio Líquido? A nomenclatura da conta Lucro ou Prejuízo foi substituído por Superávit ou Déficit do Período no Patrimônio Líquido? Houve o registro de perdas por desvalorização para algum ativo? As informações divulgadas são comparativas com o período anterior? Foi inserida a data de encerramento do período de reporte? % % % % % 6 Foi destacada a moeda de apresentação? % 7 Houve o registro da depreciação acumulada dos bens do ativo imobilizado? Fonte: Adaptada pelos autores % *IA Itens Analisados / IE Itens Evidenciados / % IE Percentual dos Itens Evidenciados Perguntadas em 1 (55%) e 2 (70%) Diferença das entidades lucrativas; Pergunta 3 (5%) - NBC TG 01 - Redução ao Valor Recuperável dos Ativos, Confiabilidade; Pergunta 4 (45%) - NBC TG 26, Comparabilidade; Pergunta 5 (65%) Tempestividade; Pergunta 6 (35%) - Princípio do Registro pelo Valor Original; Pergunta 7 (70%) - Princípio da Oportunidade; Perguntas 6 e 7 Ignora os princípios básicos.

24 Tabela 2 - Nível de evidenciação dos itens analisados na demonstração do resultado do exercício ORDEM ITENS DE VERIFICAÇÃO IA* IE* % IE* As receitas decorrentes de doação, contribuição, convênio, parceria, auxílio... e as respectivas despesas foram registradas em contas próprias? Foi reconhecido o trabalho voluntário dos integrantes da administração (pelo valor justo)? A nomenclatura da conta Lucro ou Prejuízo foi substituído por Superávit ou Déficit? % % % Foi reconhecido o trabalho voluntário obtido? (pelo valor justo)? % Pergunta 1 (50%) - Princípio da Competência; Perguntas 2 (0%) e 4 (0%) Integridade; Pergunta 3 (10%) - Lucro ou Prejuízo por Superávit ou Déficit. 5 As informações divulgadas são comparativas com o período anterior? % 6 Foi destacada a moeda de apresentação? % 7 Foi inserida a data de encerramento do período? % Fonte: Adaptada pelos autores. *IA Itens Analisados / IE Itens Evidenciados / % IE Percentual dos Itens Evidenciados

25 Figura 1 - Análise comparativa entre B.P e DRE. Fonte: Adaptada pelos autores. Percebe-se o maior grau de evidenciação dado ao balanço patrimonial, fato este que demonstra inconsistência com a DRE, uma vez que estes itens são exigidos por todos os demonstrativos conforme as NBC s.

26 CONCLUSÃO Coube a esta pesquisa o interesse em investigar a forma como esses partidos se comunicam com o seu público externo, no que diz respeito à publicação dos seus demonstrativos contábeis inseridos na prestação de contas. Com base nisso, percebeu-se que o nível de conformidade das normas contábeis com os demonstrativos analisados, avaliados segundo o modelo de Silveira (2007), ainda está muito distante dos resultados almejados (100%).

27 Com relação aos Meios de Evidenciação utilizados, verificou-se mais empenho por parte das entidades partidárias em evidenciar os itens do balanço patrimonial do que os itens da DRE. Mas não a nível suficiente para considerá-lo adequado. Quanto aos Itens Evidenciados, foram constatados carência no reconhecimento do trabalho voluntário dos integrantes da administração e aqueles obtidos ambos com 0%. Enquanto que a substituição de nomenclatura por Superávit ou Déficit do período no PL (70%); A data de encerramento do período (65%); E o registro da depreciação acumulada no Ativo Imobilizado (60%). Foram o itens mais evidenciados no BP.

28 REFERÊNCIAS BRASIL. Lei n 9.096, de 19 de setembro de Dispõe sobre partidos políticos, regulamenta os arts. 17 e 14, 3º, inciso V, da Constituição Federal. Disponível em: < Acesso em: 25 mai Doze partidos ainda não prestaram contas. O Liberal, Pará, 6 mai Caderno Poder, p. 5. SILVEIRA, D. Evidenciação contábil de fundações privadas de educação e pesquisa: Uma análise da conformidade das Demonstrações Contábeis de Entidades de Santa Catarina. Florianópolis, p. Dissertação de mestrado Universidade Federal de Santa Catarina, Conselho Federal de Contabilidade. Resolução n de 21 de setembro de ITG 2002 Entidade sem Fins Lucrativos. Disponível em: < Acesso em: 2 mai

29 Obrigado!

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

(538T) A EVIDENCIAÇÃO CONTÁBIL DOS PARTIDOS POLÍTICOS NO ESTADO DO PARÁ ADRYRLENO DA ROCHA CORDEIRO Faculdade Metropolitana da Amazônia (FAMAZ) adryrlenocordeiro@gmail.com GERSON DENER ALVEZ MUNIZ Faculdade

(538T) A EVIDENCIAÇÃO CONTÁBIL DOS PARTIDOS POLÍTICOS NO ESTADO DO PARÁ ADRYRLENO DA ROCHA CORDEIRO Faculdade Metropolitana da Amazônia (FAMAZ) adryrlenocordeiro@gmail.com GERSON DENER ALVEZ MUNIZ Faculdade

PRÁTICAS CONTÁBEIS ADOTADAS POR ENTIDADES DO TERCEIRO SETOR: ANÁLISE EMPÍRICA JUNTO A TEMPLOS RELIGIOSOS DE PERNAMBUCO À LUZ DA ITG 2002

PRÁTICAS CONTÁBEIS ADOTADAS POR ENTIDADES DO TERCEIRO SETOR: ANÁLISE EMPÍRICA JUNTO A TEMPLOS RELIGIOSOS DE PERNAMBUCO À LUZ DA ITG 2002 Área Temática: Contabilidade Governamental e do Terceiro Setor José

PRÁTICAS CONTÁBEIS ADOTADAS POR ENTIDADES DO TERCEIRO SETOR: ANÁLISE EMPÍRICA JUNTO A TEMPLOS RELIGIOSOS DE PERNAMBUCO À LUZ DA ITG 2002 Área Temática: Contabilidade Governamental e do Terceiro Setor José

Comissão de Estudos do. Terceiro Setor

Comissão de Estudos do Terceiro Setor Breve histórico Instituída em 2010. Iniciou com 7 componentes, atualmente são 11. São realizadas reuniões mensais. Objetivos da Comissão Orientar os profissionais

Comissão de Estudos do Terceiro Setor Breve histórico Instituída em 2010. Iniciou com 7 componentes, atualmente são 11. São realizadas reuniões mensais. Objetivos da Comissão Orientar os profissionais

ITG 1000 PME s Giovana Garcia

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS EDITAL SISTEMATIZADO APRESENTAÇÃO... 21

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

O DIRETOR DE CONTROLE DOS MUNICÍPIOS DO TRIBUNAL DE CONTAS DO ESTADO DE SANTA CATARINA, no uso de suas atribuições,

NOTA TÉCNICA N.º 03/2014 Dispõe sobre a evidenciação contábil dos ativos das Câmaras Municipais e dos Fundos Especiais O DIRETOR DE CONTROLE DOS MUNICÍPIOS DO TRIBUNAL DE CONTAS DO ESTADO DE SANTA CATARINA,

NOTA TÉCNICA N.º 03/2014 Dispõe sobre a evidenciação contábil dos ativos das Câmaras Municipais e dos Fundos Especiais O DIRETOR DE CONTROLE DOS MUNICÍPIOS DO TRIBUNAL DE CONTAS DO ESTADO DE SANTA CATARINA,

Sumário. Capítulo 2. Conceitos Básicos...1. Patrimônio Contabilidade_Geral_Resumida_cap_00.indd 9 14/10/ :44:34

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

CONSIDERANDO que o Conselho Federal de Contabilidade mantém Acordo de Cooperação Técnica com a Secretaria Executiva do Ministério da Fazenda,

RESOLUÇÃO CFC N.º 1.299/10 Aprova o Comunicado Técnico CT 04 que define as formalidades da escrituração contábil em forma digital para fins de atendimento ao Sistema Público de Escrituração Digital (SPED).

RESOLUÇÃO CFC N.º 1.299/10 Aprova o Comunicado Técnico CT 04 que define as formalidades da escrituração contábil em forma digital para fins de atendimento ao Sistema Público de Escrituração Digital (SPED).

Teoria da Contabilidade. Prof. Joaquim Mario de Paula Pinto Junior

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Balanço Patrimonial; NBC T 3-2; Demonstração do Resultado do Exercício (DRE); NBC T 3-3; Demonstração das Mutações

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Balanço Patrimonial; NBC T 3-2; Demonstração do Resultado do Exercício (DRE); NBC T 3-3; Demonstração das Mutações

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

RESOLUÇÃO CFC Nº /07

RESOLUÇÃO CFC Nº. 1.115/07 Aprova a NBC T 19.13 Escrituração Contábil Simplificada para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais

RESOLUÇÃO CFC Nº. 1.115/07 Aprova a NBC T 19.13 Escrituração Contábil Simplificada para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais

IAS 1 Apresentação das Demonstrações Contábeis

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

Demonstrações Contábeis Obrigatórias

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS NO BRASIL Demonstrações Contábeis Obrigatórias Balanço Patrimonial (BP) Demonstração do Resultado do Exercício (DRE) Demonstração das Mutações do Patrimônio Líquido

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS NO BRASIL Demonstrações Contábeis Obrigatórias Balanço Patrimonial (BP) Demonstração do Resultado do Exercício (DRE) Demonstração das Mutações do Patrimônio Líquido

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

Instituto CCR. Demonstrações Financeiras Referentes ao Exercício de 31 de dezembro de 2015

Demonstrações Financeiras Referentes ao Exercício de 31 de dezembro de 2015 Balanço patrimonial em 31 de dezembro de 2015 (Em Reais) Ativo 2015 2014 Passivo 2015 2014 Circulante Circulante Caixa e equivalentes

Demonstrações Financeiras Referentes ao Exercício de 31 de dezembro de 2015 Balanço patrimonial em 31 de dezembro de 2015 (Em Reais) Ativo 2015 2014 Passivo 2015 2014 Circulante Circulante Caixa e equivalentes

Orientações técnicas para padronização contábil das fundações e do terceiro setor

As ORIENTAÇÕES TÉCNICAS CCF/CIP Ns. 001/2009 a 006/2009 foram revogadas em 13/11/2014 pelos Coordenadores do CDH e do CIP. Seus objetos passam a constituir, devidamente atualizados, as ORIENTAÇÕES TÉCNICAS

As ORIENTAÇÕES TÉCNICAS CCF/CIP Ns. 001/2009 a 006/2009 foram revogadas em 13/11/2014 pelos Coordenadores do CDH e do CIP. Seus objetos passam a constituir, devidamente atualizados, as ORIENTAÇÕES TÉCNICAS

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.5 REGISTRO CONTÁBIL

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.5 REGISTRO CONTÁBIL Conteúdo Item DISPOSIÇÕES GERAIS 1 FORMALIDADES DA ESCRITURAÇÃO

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.5 REGISTRO CONTÁBIL Conteúdo Item DISPOSIÇÕES GERAIS 1 FORMALIDADES DA ESCRITURAÇÃO

Única (PU), Mensal (PM) Periódico(PP) Valores das contribuições. Provisões para desembolsos futuros

, Mensal (PM) Periódico(PP) Valores das contribuições. Provisões para desembolsos futuros") FEA- USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0551 - Contabilidade e Análise de Balanços de Instituições Previdenciárias TEMA 02.01. Contabilidade Capitalização Valores das contribuições

FEA- USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0551 - Contabilidade e Análise de Balanços de Instituições Previdenciárias TEMA 02.01. Contabilidade Capitalização Valores das contribuições

1. Por meio deste aditamento, foram feitas as seguintes alterações: No referido edital no item Da Qualificação Econômico-Financeira

Aditamento nº 01 Pregão Eletrônico nº 15/03531 Objeto: Celesc Distribuição S.A. Aquisição de Alicate Terrômetro Digital e caixas de papelão para medidores. Data: 18/08/2015 1. Por meio deste aditamento,

Aditamento nº 01 Pregão Eletrônico nº 15/03531 Objeto: Celesc Distribuição S.A. Aquisição de Alicate Terrômetro Digital e caixas de papelão para medidores. Data: 18/08/2015 1. Por meio deste aditamento,

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

ATIVO Nota PASSIVO Nota

Balanços patrimoniais ATIVO Nota 2016 2015 PASSIVO Nota 2016 2015 CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 165 528 Recursos a serem aplicados em projetos 7 23.836 23.413 Caixa e equivalentes

Balanços patrimoniais ATIVO Nota 2016 2015 PASSIVO Nota 2016 2015 CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 165 528 Recursos a serem aplicados em projetos 7 23.836 23.413 Caixa e equivalentes

ADOÇÃO DAS NORMAS INTERNACIONAIS PELA PRIMEIRA VEZ

ADOÇÃO DAS NORMAS INTERNACIONAIS PELA PRIMEIRA VEZ 2 ANDRÉ CARVALHO 7149162 MARCELO DIAS JUNIOR 8599692 3 OBJETIVO Compreender como adotar e implementar pela primeira vez as normas internacionais de contabilidade

ADOÇÃO DAS NORMAS INTERNACIONAIS PELA PRIMEIRA VEZ 2 ANDRÉ CARVALHO 7149162 MARCELO DIAS JUNIOR 8599692 3 OBJETIVO Compreender como adotar e implementar pela primeira vez as normas internacionais de contabilidade

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 CONTEÚDO Relatório dos auditores

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 CONTEÚDO Relatório dos auditores

PLANO DE CONTAS. É aconselhável que o Plano de Contas contenha, no mínimo, 4 (quatro) níveis, conforme exemplo abaixo:

níveis, conforme exemplo abaixo:") PLANO DE CONTAS Conteúdo: 1. Conceito 2. Objetivo 3. Modelo de plano de contas 4. Parâmetro 5. Cadastro de contas contábeis 6. Associação das contas 1. Conceito: O Plano de Contas é o conjunto de todas

PLANO DE CONTAS Conteúdo: 1. Conceito 2. Objetivo 3. Modelo de plano de contas 4. Parâmetro 5. Cadastro de contas contábeis 6. Associação das contas 1. Conceito: O Plano de Contas é o conjunto de todas

UNIVERSIDADE FEDERAL DE JUIZ DE FORA Campus: Governador Valadares MG PLANO DE ENSINO

UNIVERSIDADE FEDERAL DE JUIZ DE FORA Campus: Governador Valadares MG PLANO DE ENSINO Curso/Período: Ciências Contábeis / 3º Período Disciplina: FIN013GV Estrutura das Demonstrações Contábeis Professor(a):

UNIVERSIDADE FEDERAL DE JUIZ DE FORA Campus: Governador Valadares MG PLANO DE ENSINO Curso/Período: Ciências Contábeis / 3º Período Disciplina: FIN013GV Estrutura das Demonstrações Contábeis Professor(a):

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

ESCRITURAÇÃO CONTÁBIL FISCAL E OS REFLEXOS DA LEI

ESCRITURAÇÃO CONTÁBIL FISCAL E OS REFLEXOS DA LEI 12.973 Apresentador: Gerson Diehl, Contador, Empresário Contábil, Membro da Comissão de Organizações Contábeis do CRCRS. 20-03-2015 Sumário IFRS Fim do

ESCRITURAÇÃO CONTÁBIL FISCAL E OS REFLEXOS DA LEI 12.973 Apresentador: Gerson Diehl, Contador, Empresário Contábil, Membro da Comissão de Organizações Contábeis do CRCRS. 20-03-2015 Sumário IFRS Fim do

Teoria da Contabilidade. Prof. Joaquim Mario de Paula Pinto Junior 1

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Normas Brasileiras de Contabilidade sobre escrituração contábil; NBC T 2.1 Das Formalidades da Escrituração Contábil;

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Normas Brasileiras de Contabilidade sobre escrituração contábil; NBC T 2.1 Das Formalidades da Escrituração Contábil;

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis OUTUBRO 2012. Elaborado por: Elias da Silveira Cerqueira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ASSOCIAÇÃO DE AMIGOS DO JARDIM BOTÂNICO

ASSOCIAÇÃO DE AMIGOS DO JARDIM BOTÂNICO DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 E 2012 ASSOCIAÇÃO DE AMIGOS DO JARDIM BOTÂNICO Demonstrações Financeiras Em 31 de Dezembro de 2013 e 2012 Conteúdo

ASSOCIAÇÃO DE AMIGOS DO JARDIM BOTÂNICO DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 E 2012 ASSOCIAÇÃO DE AMIGOS DO JARDIM BOTÂNICO Demonstrações Financeiras Em 31 de Dezembro de 2013 e 2012 Conteúdo

CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC)

") CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC) 1 Ortografia oficial. GRAMÁTICA E INTERPRETAÇÃO DE TEXTO DA LÍNGUA PORTUGUESA CONTEÚDO

CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC) 1 Ortografia oficial. GRAMÁTICA E INTERPRETAÇÃO DE TEXTO DA LÍNGUA PORTUGUESA CONTEÚDO

Legislação: Resolução CFC Nº 1.418/2012

Legislação: Resolução CFC Nº 1.418/2012 RESOLUÇÃO CFC Nº 1.418 DE 05 DE DEZEMBRO DE 2012 (DOU de 21.12.2012) Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL

Legislação: Resolução CFC Nº 1.418/2012 RESOLUÇÃO CFC Nº 1.418 DE 05 DE DEZEMBRO DE 2012 (DOU de 21.12.2012) Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Livros Contábeis e Fiscais Conforme disposto nas Leis 6.404/76 e 11.638/07 e RIR/99, as empresas estão obrigadas a manter escriturados os seguintes livros:

Treinamento Presencial CISS Contábil & Fiscal Livros Contábeis e Fiscais Conforme disposto nas Leis 6.404/76 e 11.638/07 e RIR/99, as empresas estão obrigadas a manter escriturados os seguintes livros:

Maria da Conceição B.de Rezende Ladeira

Maria da Conceição B.de Rezende Ladeira Junho 2017 LEI FEDERAL 4.320/64 LEI RESPONSABI LIDADE FISCAL LC 101/2000 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADA AO SETOR PÚBLICO NORMAS INTERNACIONAIS DE CONTABILIDADE

Maria da Conceição B.de Rezende Ladeira Junho 2017 LEI FEDERAL 4.320/64 LEI RESPONSABI LIDADE FISCAL LC 101/2000 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADA AO SETOR PÚBLICO NORMAS INTERNACIONAIS DE CONTABILIDADE

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.6 DEMONSTRAÇÕES CONTÁBEIS

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.6 DEMONSTRAÇÕES CONTÁBEIS Conteúdo Item DISPOSIÇÕES GERAIS 1-12 BALANÇO PATRIMONIAL

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.6 DEMONSTRAÇÕES CONTÁBEIS Conteúdo Item DISPOSIÇÕES GERAIS 1-12 BALANÇO PATRIMONIAL

Sumário Capítulo 1 Escrituração contábil

Sumário Capítulo 1 Escrituração contábil 01 1.1 Conceito 01 1.2 Métodos de escrituração 01 1.2.1 Método das partidas dobradas 02 1.2.1.1 Funcionamento das contas nas partidas dobradas 04 1.3 Normas legais

Sumário Capítulo 1 Escrituração contábil 01 1.1 Conceito 01 1.2 Métodos de escrituração 01 1.2.1 Método das partidas dobradas 02 1.2.1.1 Funcionamento das contas nas partidas dobradas 04 1.3 Normas legais

UM TETO PARA MEU PAÍS - BRASIL

RELATÓRIO SOBRE O EXAME DAS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2014 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS Aos Diretores e administradores Um Teto Para Meu

RELATÓRIO SOBRE O EXAME DAS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2014 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS Aos Diretores e administradores Um Teto Para Meu

Normas Brasileiras de Contabilidade Interpretação Técnica NORMAS BRASILEIRAS DE CONTABILIDADE

NORMAS BRASILEIRAS DE CONTABILIDADE NORMAS BRASILEIRAS DE CONTABILIDADE INTERPRETAÇÃO TÉCNICA NBC T 10.21 IT 1 REGULAMENTAÇÃO DO ITEM 10.21.1.4 Esta (IT) visa explicitar o item 10.21.1.4 da Resolução CFC

NORMAS BRASILEIRAS DE CONTABILIDADE NORMAS BRASILEIRAS DE CONTABILIDADE INTERPRETAÇÃO TÉCNICA NBC T 10.21 IT 1 REGULAMENTAÇÃO DO ITEM 10.21.1.4 Esta (IT) visa explicitar o item 10.21.1.4 da Resolução CFC

BALANÇO PATRIMONIAL AÇÃO SOCIAL NOSSA SENHORA APARECIDA DO MANTIQUEIRA CNPJ:

Folha 59 BALANÇO PATRIMONIAL (Valores expressos em milhares de reais) ATIVO 2009 2008 PASSIVO 2009 2008 CIRCULANTE CIRCULANTE Caixa 13 2.938 Empréstimos e financiamentos Banco 3.874 6.202 Fornecedores

Folha 59 BALANÇO PATRIMONIAL (Valores expressos em milhares de reais) ATIVO 2009 2008 PASSIVO 2009 2008 CIRCULANTE CIRCULANTE Caixa 13 2.938 Empréstimos e financiamentos Banco 3.874 6.202 Fornecedores

CONTABILIDADE PÚBLICA (NBCT 16) Objeto, Objetivo e Campo de Aplicação (NBCT 16.1)

Objeto, Objetivo e Campo de Aplicação (NBCT 16.1)") Conceito (NBCT 16.1) CONTABILIDADE PÚBLICA PROF THIAGO CONSTANTINO CONTABILIDADE PÚBLICA (NBCT 16) Ciência que estuda o patrimônio público e suas variações num determinado período de tempo para fornecer

Conceito (NBCT 16.1) CONTABILIDADE PÚBLICA PROF THIAGO CONSTANTINO CONTABILIDADE PÚBLICA (NBCT 16) Ciência que estuda o patrimônio público e suas variações num determinado período de tempo para fornecer

ECD PONTOS CRITICOS Debate e Principais Pontos de Dúvidas

ECD PONTOS CRITICOS Debate e Principais Pontos de Dúvidas Palestrante: Gisleise Nogueira Especialista Fiscal e Tributário da ALIZ, palestrante, instrutora. Contadora atuando há 15 anos na área fiscal e

ECD PONTOS CRITICOS Debate e Principais Pontos de Dúvidas Palestrante: Gisleise Nogueira Especialista Fiscal e Tributário da ALIZ, palestrante, instrutora. Contadora atuando há 15 anos na área fiscal e

Aula 3 e 4 Contabilidade Geral

Aula 3 e 4 Contabilidade Geral Prof. Benadilson Prof. Benadilson 1 Introdução Caso para Debate Ações da Tiffany: Lucro ou Prejuízo??? Ciclo Contábil Demonstração do Resultado do Exercício (DRE). O lucro

Aula 3 e 4 Contabilidade Geral Prof. Benadilson Prof. Benadilson 1 Introdução Caso para Debate Ações da Tiffany: Lucro ou Prejuízo??? Ciclo Contábil Demonstração do Resultado do Exercício (DRE). O lucro

TOTAL DO ATIVO TOTAL DO PASSIVO DEMONSTRATIVO DO SUPERAVIT/DÉFICT DO EXERCÍCIO

AGÊNCIA ADVENTISTA DE DESENV. E REC. ASSISTENCIAIS SUDESTE BRASIELIRA - ADRA SUDESTE CNPJ 16.524.054/0001-96 - Sede: Estrada União e Indústria, 13.810 Itaipava - 25740-365 Petrópolis - RJ Relatório da

AGÊNCIA ADVENTISTA DE DESENV. E REC. ASSISTENCIAIS SUDESTE BRASIELIRA - ADRA SUDESTE CNPJ 16.524.054/0001-96 - Sede: Estrada União e Indústria, 13.810 Itaipava - 25740-365 Petrópolis - RJ Relatório da

NOVA NORMA CONTÁBIL PARA TERCEIRO SETOR

NOVA NORMA CONTÁBIL PARA TERCEIRO SETOR O Conselho Federal de Contabilidade editou uma nova norma contábil para o terceiro setor. É a NBC ITG 2002/12. Com objetivo de orientar às entidades e seus contadores,

NOVA NORMA CONTÁBIL PARA TERCEIRO SETOR O Conselho Federal de Contabilidade editou uma nova norma contábil para o terceiro setor. É a NBC ITG 2002/12. Com objetivo de orientar às entidades e seus contadores,

INSTITUTO ETHOS DE EMPRESAS E RESPONSABILIDADE SOCIAL DEMONSTRAÇÕES FINANCEIRAS. 31 de dezembro de 2003 e Índice

INSTITUTO ETHOS DE EMPRESAS E RESPONSABILIDADE SOCIAL DEMONSTRAÇÕES FINANCEIRAS Índice Parecer dos Auditores Independentes...1 Demonstrações Financeiras Auditadas Balanços Patrimoniais...2 Demonstrações

INSTITUTO ETHOS DE EMPRESAS E RESPONSABILIDADE SOCIAL DEMONSTRAÇÕES FINANCEIRAS Índice Parecer dos Auditores Independentes...1 Demonstrações Financeiras Auditadas Balanços Patrimoniais...2 Demonstrações

Associação de Pais e Amigos dos Excepcionais - APAE CNPJ-MF n / DEMONSTRAÇÃO CONTÁBIL LEVANTADA EM BALANÇO PATRIMONIAL

Fls: 266 Associação de Pais e Amigos dos Excepcionais APAE CNPJMF n 36.046.068/000159 DEMONSTRAÇÃO CONTÁBIL LEVANTADA EM 31.12.2008 BALANÇO PATRIMONIAL ATIVO CONTAS 31/12/2007 31/12/2008 PASSIVO CONTAS

Fls: 266 Associação de Pais e Amigos dos Excepcionais APAE CNPJMF n 36.046.068/000159 DEMONSTRAÇÃO CONTÁBIL LEVANTADA EM 31.12.2008 BALANÇO PATRIMONIAL ATIVO CONTAS 31/12/2007 31/12/2008 PASSIVO CONTAS

RESOLUÇÃO CFC Nº 751 de 29 de dezembro de 1993(1) O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,") RESOLUÇÃO CFC Nº 751 de 29 de dezembro de 1993(1) Dispõe sobre as Normas Brasileiras de Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO

RESOLUÇÃO CFC Nº 751 de 29 de dezembro de 1993(1) Dispõe sobre as Normas Brasileiras de Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO

DMPL. Professora Yasmin F. S. Fernandes DMPL DEMONSTRAÇÕES DAS MUTAÇÕES DO P.L. CONCEITO

DMPL Professora Yasmin F. S. Fernandes CONCEITO A Demonstração das Mutações do Patrimônio Líquido (DMPL) é um relatório contábil que visa a evidenciar as variações ocorridas em todas as contas que compõem

DMPL Professora Yasmin F. S. Fernandes CONCEITO A Demonstração das Mutações do Patrimônio Líquido (DMPL) é um relatório contábil que visa a evidenciar as variações ocorridas em todas as contas que compõem

ITG 2000 (R1) ESCRITURAÇÃO CONTÁBIL

ESCRITURAÇÃO CONTÁBIL") ITG 2000 (R1) ESCRITURAÇÃO CONTÁBIL A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação e facilitarem

ITG 2000 (R1) ESCRITURAÇÃO CONTÁBIL A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação e facilitarem

Capacitação em IFRS e CPCS. (Aspectos Práticos e Operacionais) Exercícios Módulo I

Exercícios Módulo I") Capacitação em IFRS e CPCS (Aspectos Práticos e Operacionais) Exercícios Módulo I 1. Publicação das Demonstrações Contábeis - A empresa Rio Preto Softwares S.A. é de capital fechado, está sediada no interior

Capacitação em IFRS e CPCS (Aspectos Práticos e Operacionais) Exercícios Módulo I 1. Publicação das Demonstrações Contábeis - A empresa Rio Preto Softwares S.A. é de capital fechado, está sediada no interior

1ª RETIFICAÇÃO DO EDITAL Nº 02, DE 06 DE SETEMBRO DE 2013

1ª RETIFICAÇÃO DO EDITAL Nº 02, DE 06 DE SETEMBRO DE 2013 O Tribunal de Contas do Estado da Bahia, no uso de suas atribuições legais, nos termos estabelecidos no subitem 13.36, torna pública a seguinte

1ª RETIFICAÇÃO DO EDITAL Nº 02, DE 06 DE SETEMBRO DE 2013 O Tribunal de Contas do Estado da Bahia, no uso de suas atribuições legais, nos termos estabelecidos no subitem 13.36, torna pública a seguinte

Resumo Aula-tema 03: Contabilidade Geral.

Resumo Aula-tema 03: Contabilidade Geral. Nesta aula, vamos entender os conceitos fundamentais de contabilidade, as demonstrações contábeis obrigatórias, com ênfase no Balanço Patrimonial e na Demonstração

Resumo Aula-tema 03: Contabilidade Geral. Nesta aula, vamos entender os conceitos fundamentais de contabilidade, as demonstrações contábeis obrigatórias, com ênfase no Balanço Patrimonial e na Demonstração

ASSOCIAÇÃO DOS PAIS E AMIGOS DOS EXCEPCIONAIS APAE MORADA NOVA DE MINAS/MG

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCICIOS FINDOS EM 31 DE DEZEMBRO DE 2008 E 31 DE DEZEMBRO DE 2007. Balanço Patrimonial Demonstração do Resultado do Exercício Demonstração das mutações do patrimônio líquido

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCICIOS FINDOS EM 31 DE DEZEMBRO DE 2008 E 31 DE DEZEMBRO DE 2007. Balanço Patrimonial Demonstração do Resultado do Exercício Demonstração das mutações do patrimônio líquido

Análise das Demonstrações Financeiras

Análise das Demonstrações Financeiras Professora conteudista: Divane A. Silva Sumário Análise das Demonstrações Financeiras Unidade I 1 APRESENTAÇÃO DOS CONCEITOS BÁSICOS E IMPORTÂNCIA DA ANÁLISE FINANCEIRA...1

Análise das Demonstrações Financeiras Professora conteudista: Divane A. Silva Sumário Análise das Demonstrações Financeiras Unidade I 1 APRESENTAÇÃO DOS CONCEITOS BÁSICOS E IMPORTÂNCIA DA ANÁLISE FINANCEIRA...1

CURSO DE CIÊNCIAS CONTÁBEIS Autorizado pela Portaria no de 04/07/01 DOU de 09/07/01 Componente Curricular: CONTABILIDADE GERAL PLANO DE CURSO

CURSO DE CIÊNCIAS CONTÁBEIS Autorizado pela Portaria no 1.393 de 04/07/01 DOU de 09/07/01 Componente Curricular: CONTABILIDADE GERAL Código: CTB 100 Pré-requisito: Não há Período Letivo: 2016.1 Professor:

CURSO DE CIÊNCIAS CONTÁBEIS Autorizado pela Portaria no 1.393 de 04/07/01 DOU de 09/07/01 Componente Curricular: CONTABILIDADE GERAL Código: CTB 100 Pré-requisito: Não há Período Letivo: 2016.1 Professor:

Regularizações Contábeis

Subsecretaria de Contabilidade Pública SUCON Contabilidade-Geral de Contabilidade e Custos da União CCONT Regularizações Contábeis Encontro sobre Normas de Encerramento do Exercício de 2015 e Abertura

Subsecretaria de Contabilidade Pública SUCON Contabilidade-Geral de Contabilidade e Custos da União CCONT Regularizações Contábeis Encontro sobre Normas de Encerramento do Exercício de 2015 e Abertura

CIRCULAR N d) contabilização das quotas de depreciação e amortização;

contabilização das quotas de depreciação e amortização;") CIRCULAR N 3017 Altera e consolida procedimentos contábeis a serem observados nos processos de incorporação, fusão e cisão. A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 6 de

CIRCULAR N 3017 Altera e consolida procedimentos contábeis a serem observados nos processos de incorporação, fusão e cisão. A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 6 de

CURSO DE CIÊNCIAS CONTÁBEIS Autorizado pela Portaria no de 04/07/01 DOU de 09/07/01. Componente Curricular: CONTABILIDADE DO TERCEIRO SETOR

CURSO DE CIÊNCIAS CONTÁBEIS Autorizado pela Portaria no 1.393 de 04/07/01 DOU de 09/07/01 Componente Curricular: CONTABILIDADE DO TERCEIRO SETOR Código: CTB-306 Pré-requisito:... Período Letivo: 2014.2

CURSO DE CIÊNCIAS CONTÁBEIS Autorizado pela Portaria no 1.393 de 04/07/01 DOU de 09/07/01 Componente Curricular: CONTABILIDADE DO TERCEIRO SETOR Código: CTB-306 Pré-requisito:... Período Letivo: 2014.2

CONCEITO DE CONTABILIDADE. Para isso contamos com a contabilidade essa que vamos conhecer agora:

CONCEITO DE CONTABILIDADE O que vamos ver a seguir nos mostra que com o conhecimento do ciclo de vida da empresa, conseguimos tomar decisões que consistem em conduzi-la ao sucesso. Portanto, há duas preocupações

CONCEITO DE CONTABILIDADE O que vamos ver a seguir nos mostra que com o conhecimento do ciclo de vida da empresa, conseguimos tomar decisões que consistem em conduzi-la ao sucesso. Portanto, há duas preocupações

BALANÇO PATRIMONIAL MOVIMENTO COMUNITARIO DA SEARA CNPJ:

Folha 126 BALANÇO PATRIMONIAL MOVIMENTO COMUNITARIO DA SEARA Demontrações Contabeis em 31 de Dezembro de MOVIMENTO COMUNITARIO DA SEARA Demontrações Contabeis em 31 de Dezembro de (Valores expressos em

Folha 126 BALANÇO PATRIMONIAL MOVIMENTO COMUNITARIO DA SEARA Demontrações Contabeis em 31 de Dezembro de MOVIMENTO COMUNITARIO DA SEARA Demontrações Contabeis em 31 de Dezembro de (Valores expressos em

Quinta-feira, 11 de Dezembro de 2014 N 124

ATO Nº 058/2014 Cria Comissão de Inventário, e dá outras providências. O Presidente da Câmara Municipal de Xique-Xique, Estado da Bahia, no uso de suas atribuições legais e em cumprimento as Instruções

ATO Nº 058/2014 Cria Comissão de Inventário, e dá outras providências. O Presidente da Câmara Municipal de Xique-Xique, Estado da Bahia, no uso de suas atribuições legais e em cumprimento as Instruções

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: UM PROJETO SOB PRESSÃO Vera Lúcia Gomes Abril 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: UM PROJETO SOB PRESSÃO Vera Lúcia Gomes Abril 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

Unidade IV ESTRUTURA DAS. Prof. Me. Alexandre Saramelli

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Dividida em quatro Unidades: Unidade I 1. Demonstração de Lucros e Prejuízos Acumulados

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Dividida em quatro Unidades: Unidade I 1. Demonstração de Lucros e Prejuízos Acumulados

IFRS International Financial Reporting Standards: as novas Práticas Contábeis e a Solução ERP Radar Empresarial.

IFRS International Financial Reporting Standards: as novas Práticas Contábeis e a Solução ERP Radar Empresarial. O que é o IFRS? IFRS International Financial Reporting Standards São Normas Internacionais

IFRS International Financial Reporting Standards: as novas Práticas Contábeis e a Solução ERP Radar Empresarial. O que é o IFRS? IFRS International Financial Reporting Standards São Normas Internacionais

COMO ELABORAR UM PLANO DE CONTAS CONTÁBIL. Júlio César Zanluca

Page 1 of 5 COMO ELABORAR UM PLANO DE CONTAS CONTÁBIL Júlio César Zanluca Plano de Contas (ou Elenco de Contas) é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro

Page 1 of 5 COMO ELABORAR UM PLANO DE CONTAS CONTÁBIL Júlio César Zanluca Plano de Contas (ou Elenco de Contas) é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro

Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais Minas Gerais - APIMEC - MG

Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais Minas Gerais - APIMEC - MG Demonstrações Financeiras referentes aos exercícios findos em 31 de dezembro de 2004 e de 2003

Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais Minas Gerais - APIMEC - MG Demonstrações Financeiras referentes aos exercícios findos em 31 de dezembro de 2004 e de 2003

Conteúdo Programático Contabilidade Geral Básica - CGB [2ª Edição]

![Conteúdo Programático Contabilidade Geral Básica - CGB [2ª Edição]](/thumbs/50/25995809.jpg "Conteúdo Programático Contabilidade Geral Básica - CGB [2ª Edição]") Conteúdo Programático Contabilidade Geral Básica - CGB [2ª Edição] CAPÍTULO I. Introdução ao Curso de Contabilidade Introdução ao Curso de Contabilidade 1. Contabilidade. 2. Contabiliza.se o quê. 3. O

Conteúdo Programático Contabilidade Geral Básica - CGB [2ª Edição] CAPÍTULO I. Introdução ao Curso de Contabilidade Introdução ao Curso de Contabilidade 1. Contabilidade. 2. Contabiliza.se o quê. 3. O

-Aplicar integralmente seus recursos na manutenção e desenvolvimento dos seus objetivos sociais;

Entidades sem fins lucrativos As organizações sociais são pessoas jurídicas que recebem do poder publico uma especial qualificação, a fim de desempenharem serviços sociais não privativos do estado.nao

Entidades sem fins lucrativos As organizações sociais são pessoas jurídicas que recebem do poder publico uma especial qualificação, a fim de desempenharem serviços sociais não privativos do estado.nao

ESTUDO DE CASO. Os Novos Ajustes da Lei

ESTUDO DE CASO Os Novos Ajustes da Lei 11.638 Os Novos Ajustes da Lei 11.638 As demonstrações financeiras foram elaboradas com base nas práticas contábeis adotadas no Brasil e normas da Comissão de Valores

ESTUDO DE CASO Os Novos Ajustes da Lei 11.638 Os Novos Ajustes da Lei 11.638 As demonstrações financeiras foram elaboradas com base nas práticas contábeis adotadas no Brasil e normas da Comissão de Valores

BALANÇO PATRIMONIAL FUNDAÇÃO GARUDA CNPJ:

Folha 28 BALANÇO PATRIMONIAL FUNDAÇÃO GARUDA Demontrações Contabeis em 31 de Dezembro de 2009 2008 FUNDAÇÃO GARUDA Demontrações Contabeis em 31 de Dezembro de (Valores expressos em milhares de reais) 2009

Folha 28 BALANÇO PATRIMONIAL FUNDAÇÃO GARUDA Demontrações Contabeis em 31 de Dezembro de 2009 2008 FUNDAÇÃO GARUDA Demontrações Contabeis em 31 de Dezembro de (Valores expressos em milhares de reais) 2009

SPED CONTÁBIL PREENCHIMENTO

SPED CONTÁBIL PREENCHIMENTO Registro 0000 - Abertura do Arquivo Digital e Identificação do Empresário ou da Sociedade Empresária O registro 0000 é o registro de abertura do arquivo digital onde levará

SPED CONTÁBIL PREENCHIMENTO Registro 0000 - Abertura do Arquivo Digital e Identificação do Empresário ou da Sociedade Empresária O registro 0000 é o registro de abertura do arquivo digital onde levará

RESOLUÇÃO NORMATIVA CFA Nº 428, de 19 de novembro de 2012

Publicada no D.O.U nº 223, de 20/11/2012 Seção 1 p. 140 RESOLUÇÃO NORMATIVA CFA Nº 428, de 19 de novembro de 2012 Cria o Manual de Procedimentos para a Depreciação dos Bens Patrimoniais no âmbito do Sistema

Publicada no D.O.U nº 223, de 20/11/2012 Seção 1 p. 140 RESOLUÇÃO NORMATIVA CFA Nº 428, de 19 de novembro de 2012 Cria o Manual de Procedimentos para a Depreciação dos Bens Patrimoniais no âmbito do Sistema

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

Contabilidade Introdutória

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Ö : Parte residual do patrimônio Riqueza líquida da empresa PL = Ativo Passivo Evidencia os recursos dos proprietários aplicados no empreendimento

Contabilidade Introdutória Profa. Mara Jane Contrera Malacrida 1 Ö : Parte residual do patrimônio Riqueza líquida da empresa PL = Ativo Passivo Evidencia os recursos dos proprietários aplicados no empreendimento

PROCEDIMENTO CRÉDITOS A RECEBER DE TRIBUTOS A RECUPERAR OU COMPENSAR RESPONSABILIDADE Coordenação-Geral de Contabilidade e Custos da União.

PROCEDIMENTO CRÉDITOS A RECEBER DE TRIBUTOS A RECUPERAR OU COMPENSAR 1 REFERÊNCIAS 1.1 - RESPONSABILIDADE Coordenação-Geral de Contabilidade e Custos da União. 1.2 - COMPETÊNCIA - Portaria/STN N. 833,

PROCEDIMENTO CRÉDITOS A RECEBER DE TRIBUTOS A RECUPERAR OU COMPENSAR 1 REFERÊNCIAS 1.1 - RESPONSABILIDADE Coordenação-Geral de Contabilidade e Custos da União. 1.2 - COMPETÊNCIA - Portaria/STN N. 833,

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em IFRS

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

CURSO de CIÊNCIAS CONTÁBEIS VOLTA REDONDA - Gabarito

. UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2010 e 1 o semestre letivo de 2011 CURSO de CIÊNCIAS CONTÁBEIS VOLTA REDONDA - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este

. UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2010 e 1 o semestre letivo de 2011 CURSO de CIÊNCIAS CONTÁBEIS VOLTA REDONDA - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este

Procedimentos Contábeis Patrimoniais e Específicos Adotados e Cronograma de Ações a adotar até 2014, conforme Portaria STN nº 828 de 14/12/2011

1 Reconhecimento, mensuração e evidenciação dos direitos, das 2012 2013 2014 obrigações e provisões por competência. Elaboração de procedimentos para Metodologia de reconhecimento e mensuração dos direitos

1 Reconhecimento, mensuração e evidenciação dos direitos, das 2012 2013 2014 obrigações e provisões por competência. Elaboração de procedimentos para Metodologia de reconhecimento e mensuração dos direitos

Estrutura das Demonstrações Contábeis

Estrutura das Demonstrações Contábeis Conteúdo Programático As Demonstrações Contábeis; Balanço Patrimonial (BP); Demonstração do Resultado do Exercício (DRE); Demonstração de Lucros ou Prejuízos Acumulados

Estrutura das Demonstrações Contábeis Conteúdo Programático As Demonstrações Contábeis; Balanço Patrimonial (BP); Demonstração do Resultado do Exercício (DRE); Demonstração de Lucros ou Prejuízos Acumulados

CAMPANHA LATINO AMERICANA PELO DIREITO À EDUCAÇÃO - CLADE. Relatório dos auditores independentes

CAMPANHA LATINO AMERICANA PELO DIREITO À EDUCAÇÃO - CLADE Relatório dos auditores independentes Demonstrações financeiras referentes ao exercício findo em 31 de dezembro de 2011 e 2010 CAMPANHA LATINO

CAMPANHA LATINO AMERICANA PELO DIREITO À EDUCAÇÃO - CLADE Relatório dos auditores independentes Demonstrações financeiras referentes ao exercício findo em 31 de dezembro de 2011 e 2010 CAMPANHA LATINO

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: Um projeto sob pressão Vera Lúcia Gomes Março 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: Um projeto sob pressão Vera Lúcia Gomes Março 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

PREFEITURA DO MUNICÍPIO DE PARAÍSO DO NORTE ESTADO DO PARANÁ

PREFEITURA DO MUNICÍPIO DE PARAÍSO DO NORTE ESTADO DO PARANÁ Av. Tapejara, 88 CEP 87.780-000 Fone: (44) 3431 1132 CNPJ 75.476.556/0001-58 www.paraisodonorte.pr.gov.br DECRETO Nº 58/2012 SÚMULA: Dispõe

PREFEITURA DO MUNICÍPIO DE PARAÍSO DO NORTE ESTADO DO PARANÁ Av. Tapejara, 88 CEP 87.780-000 Fone: (44) 3431 1132 CNPJ 75.476.556/0001-58 www.paraisodonorte.pr.gov.br DECRETO Nº 58/2012 SÚMULA: Dispõe

Ementário das Disciplinas do Currículo do Curso de Bacharelado em Ciências Contábeis do USJ

CONTEÚDOS CURRICULARES: Conteúdos curriculares: ementas das disciplinas/componentes curriculares considerando a adequação dos conteúdos à carga horária (em horas/ créditos), a adequação da bibliografia

CONTEÚDOS CURRICULARES: Conteúdos curriculares: ementas das disciplinas/componentes curriculares considerando a adequação dos conteúdos à carga horária (em horas/ créditos), a adequação da bibliografia

Blumenau, 12 de Julho de 2016 DEMONSTRAÇÕESCONTÁBEIS DECORE

Blumenau, 12 de Julho de 2016 DEMONSTRAÇÕES DECORE JOSÉ MATEUS HOFFMANN Vice-Presidente de Fiscalização do CRCSC Brusque, 24 de maio de 2016 DEMONSTRAÇÕES Normas Brasileiras de Contabilidade NBC TG 26(R3)-

Blumenau, 12 de Julho de 2016 DEMONSTRAÇÕES DECORE JOSÉ MATEUS HOFFMANN Vice-Presidente de Fiscalização do CRCSC Brusque, 24 de maio de 2016 DEMONSTRAÇÕES Normas Brasileiras de Contabilidade NBC TG 26(R3)-

Comentários da prova SEFAZ-PE Disciplina: Contabilidade Geral Professor: Feliphe Araújo

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PE ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PE Trago para vocês os comentários da prova da SEFAZ-PE realizado no último

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PE ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PE Trago para vocês os comentários da prova da SEFAZ-PE realizado no último

AVALIAÇÃO E MENSURAÇÃO DO PATRIMÔNIO PÚBLICO A Experiência do Estado de Santa Catarina. Michele Patricia Roncalio GENOC/DCOG/SEF-SC

AVALIAÇÃO E MENSURAÇÃO DO PATRIMÔNIO PÚBLICO Michele Patricia Roncalio GENOC/DCOG/SEF-SC IMOBILIZADO Bens Móveis e Imóveis INTANGÍVEL Softwares ATIVOS DE INFRAESTRUTURA Rodovias IMOBILIZADO Bens Móveis

AVALIAÇÃO E MENSURAÇÃO DO PATRIMÔNIO PÚBLICO Michele Patricia Roncalio GENOC/DCOG/SEF-SC IMOBILIZADO Bens Móveis e Imóveis INTANGÍVEL Softwares ATIVOS DE INFRAESTRUTURA Rodovias IMOBILIZADO Bens Móveis

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS CÂMARA MUNICIPAL DE OURO BRANCO MG EXERCÍCIO DE 2014

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS CÂMARA MUNICIPAL DE OURO BRANCO MG EXERCÍCIO DE 2014 DIRETRIZES CONTÁBEIS Tendo em vista as inovações da Contabilidade no Setor Público, o Poder Legislativo

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS CÂMARA MUNICIPAL DE OURO BRANCO MG EXERCÍCIO DE 2014 DIRETRIZES CONTÁBEIS Tendo em vista as inovações da Contabilidade no Setor Público, o Poder Legislativo

Seminário. atuação Elaborado por: Fevereiro/2016 JANEIRO/ O conteúdo desta apostila é de inteira responsabilidade do autor (a). Fernando César Rinaldi

. Fernando César Rinaldi") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

RELATÓRIO DOS AUDITORES INDEPENDENTES Aos Diretores e Conselheiros do CLUBE ATLÉTICO JUVENTUS São Paulo SP

RELATÓRIO DOS AUDITORES INDEPENDENTES Aos Diretores e Conselheiros do CLUBE ATLÉTICO JUVENTUS São Paulo SP Opinião Examinamos as demonstrações contábeis doclube ATLÉTICO JUVENTUS (Entidade), que compreendem

RELATÓRIO DOS AUDITORES INDEPENDENTES Aos Diretores e Conselheiros do CLUBE ATLÉTICO JUVENTUS São Paulo SP Opinião Examinamos as demonstrações contábeis doclube ATLÉTICO JUVENTUS (Entidade), que compreendem

Sumário. Capítulo Breves Noções Históricas A Contabilidade no Brasil O Símbolo da Contabilidade...4

Sumário Capítulo 1 Breves Noções Históricas...1 1.1. Breves Noções Históricas...1 1.2. A Contabilidade no Brasil...3 1.3. O Símbolo da Contabilidade...4 Capítulo 2 Conceitos Iniciais...5 2.1. A Definição

Sumário Capítulo 1 Breves Noções Históricas...1 1.1. Breves Noções Históricas...1 1.2. A Contabilidade no Brasil...3 1.3. O Símbolo da Contabilidade...4 Capítulo 2 Conceitos Iniciais...5 2.1. A Definição

Associação dos Apoiadores do Comitê de Aquisições e Fusões - ACAF Demonstrações financeiras em 31 de dezembro de 2014 e relatório dos auditores

Associação dos Apoiadores do Comitê de Aquisições e Fusões - ACAF Demonstrações financeiras em 31 de dezembro de 2014 e relatório dos auditores independentes Relatório dos auditores independentes sobre

Associação dos Apoiadores do Comitê de Aquisições e Fusões - ACAF Demonstrações financeiras em 31 de dezembro de 2014 e relatório dos auditores independentes Relatório dos auditores independentes sobre

1 Definição, reconhecimento e mensuração de elementos das demonstrações contábeis

1 Definição, reconhecimento e mensuração de elementos das demonstrações contábeis... 1 1.1 Itens componentes das demonstrações... 1 1.2 Reconhecimento dos itens das demonstrações... 4 1.3 Mensuração dos

1 Definição, reconhecimento e mensuração de elementos das demonstrações contábeis... 1 1.1 Itens componentes das demonstrações... 1 1.2 Reconhecimento dos itens das demonstrações... 4 1.3 Mensuração dos

PARECER CCI/CFC Nº 33/2016 CONSELHO REGIONAL DE CONTABILIDADE DO PARANÁ ASSUNTO: PRESTAÇÃO DE CONTAS DO EXERCÍCIO DE 2015

PROCESSO N.º: 2016/000128 PARECER CCI/CFC Nº 33/2016 INTERESSADO: CONSELHO REGIONAL DE CONTABILIDADE DO PARANÁ ASSUNTO: PRESTAÇÃO DE CONTAS DO EXERCÍCIO DE 2015 CONSELHEIRO RELATOR: CONTADOR JOÃO ALTAIR

PROCESSO N.º: 2016/000128 PARECER CCI/CFC Nº 33/2016 INTERESSADO: CONSELHO REGIONAL DE CONTABILIDADE DO PARANÁ ASSUNTO: PRESTAÇÃO DE CONTAS DO EXERCÍCIO DE 2015 CONSELHEIRO RELATOR: CONTADOR JOÃO ALTAIR

Demonstrações Contábeis SANTA CASA DE MISERICÓRDIA DO RECIFE 31 de dezembro de 2014 e 2013 com Relatório dos Auditores Independentes

Demonstrações Contábeis SANTA CASA DE MISERICÓRDIA DO RECIFE 31 de dezembro de 2014 e 2013 com Relatório dos Auditores Independentes 1 23/abril/2015 Aos conselheiros e administradores da SANTA CASA DE

Demonstrações Contábeis SANTA CASA DE MISERICÓRDIA DO RECIFE 31 de dezembro de 2014 e 2013 com Relatório dos Auditores Independentes 1 23/abril/2015 Aos conselheiros e administradores da SANTA CASA DE

Comparativo das aulas dos demais cursos com os itens o edital do TCE-PE

Comparativo das aulas dos demais cursos com os itens o edital do TCE-PE NOÇÕES DE ADMINISTRAÇÃO ORÇAMENTÁRIA E FINANCEIRA E ORÇAMENTO PÚBLICO: 1 Orçamento público. 1.1 Conceito 1.2 Técnicas orçamentárias.

Comparativo das aulas dos demais cursos com os itens o edital do TCE-PE NOÇÕES DE ADMINISTRAÇÃO ORÇAMENTÁRIA E FINANCEIRA E ORÇAMENTO PÚBLICO: 1 Orçamento público. 1.1 Conceito 1.2 Técnicas orçamentárias.

A CONTABILIDADE COMO INSTRUMENTO de transparência

A CONTABILIDADE COMO INSTRUMENTO de transparência Prof. Ms. Valmir Leôncio da Silva Conselheiro do CRCSP Coordenador Técnico da Escola de Contas do TCMSP O livro: A Arte da Guerra A) Desconheça o inimigo

A CONTABILIDADE COMO INSTRUMENTO de transparência Prof. Ms. Valmir Leôncio da Silva Conselheiro do CRCSP Coordenador Técnico da Escola de Contas do TCMSP O livro: A Arte da Guerra A) Desconheça o inimigo

Sumário. Serviço Público e Administração Pública

Sumário Capítulo 1 Contabilidade Pública 1.1 Conceito 1.2 Objeto 1.3 Objetivo 1.4 Campo de Aplicação 1.5 Exercício Financeiro 1.6 Regime Orçamentário e Regime Contábil 1.6.1 Regime de Caixa 1.6.2 Regime

Sumário Capítulo 1 Contabilidade Pública 1.1 Conceito 1.2 Objeto 1.3 Objetivo 1.4 Campo de Aplicação 1.5 Exercício Financeiro 1.6 Regime Orçamentário e Regime Contábil 1.6.1 Regime de Caixa 1.6.2 Regime