Seminário. atuação Elaborado por: Fevereiro/2016 JANEIRO/ O conteúdo desta apostila é de inteira responsabilidade do autor (a). Fernando César Rinaldi

|

|

|

- Levi Ayrton Franca Avelar

- 7 Há anos

- Visualizações:

Transcrição

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) opções 2 ou 3 (núcleo de relacionamento) desenvolvimento@crcsp.org.br web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Gildo Freire de Araujo Gestão Seminário Terceiro Setor - Principais Lançamentos Contábeis, Doações, Subvenções e Parcerias (Pré e Pós-pago), Imobilizado (Controles e Adequações à Norma), Obrigações Acessórias e Rateio por Áreas de JANEIRO/ atuação Elaborado por: A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Fevereiro/2016 Fernando César Rinaldi O conteúdo desta apostila é de inteira responsabilidade do autor (a).

2 Atividades das Entidades do Terceiro Setor são financiadas através das seguintes fontes: Internas Da própria operação Intensa utilização de recursos externos Parcerias e convênios Subvenções Doações Externas Contribuições Isenção e imunidade tributária Necessidade de transparência, prestação de contas e gestão profissional 2

3 Problema? Setor com alta complexidade nas operações, envolvendo diversas entidades, que atuam em vários segmentos, em diferentes áreas. Necessidade de uma contabilidade direcionada para as particularidades desse segmento Normas Brasileiras de Contabilidade 3

4 Normas Brasileiras de Contabilidade que afetam o Terceiro Setor NBC TG 1000: Contabilidade para pequenas e médias empresas; NBC TG 06: Operações de Arrendamento Mercantil NBC TG 07: Subvenção e assistência governamentais; NBC TG 16 R1: Estoques NBC TG 25: Provisões, Passivos Contingentes e Ativos Contingentes NBC TG 27: Ativo Imobilizado ITG 2002: Resolução 1409/12: Entidade sem Finalidade de Lucros Revisado pela ITG 2002 (R1), de 21 de agosto de 2015 As práticas contábeis brasileiras compreendem: A legislação societária brasileira (Lei 6.404/76 e demais atualizações), As Normas Brasileiras de Contabilidade, emitidas pelo Conselho Federal de Contabilidade, Os pronunciamentos, as interpretações e as orientações emitidos pelo CPC e homologados pelos órgãos reguladores, e práticas adotadas pelas entidades em assuntos não regulados, desde que atendam à NBC TG Estrutura Conceitual Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis emitida pelo CFC Em consonância com as normas contábeis internacionais. No Terceiro Setor: Min. Público, CNAS e CEBAS, MEC, MDS e MS 4

5 ITG 2002 ITG 2002 OBJETIVO: Esta Interpretação estabelece critérios e procedimentos específicos de avaliação e reconhecimento das transações e variações patrimoniais, de estruturação das demonstrações contábeis e as informações mínimas a serem divulgadas em notas explicativas de entidade sem finalidade de lucros. Recursos condicionais: doações para custeio e investimentos, recursos de convênios, parcerias, subvenções e contratos de gestão, etc. 5

6 Estrutura Patrimonial Elenco das contas, para o Terceiro Setor, com a finalidade de apresentação, mas não de padronização. Conforme ITG Ativo 2. Passivo Contas patrimoniais 3. Despesas (*) 4. Receitas (*) Contas de resultados 5. Compensação 6. Compensação Para as Contas de Ativo e Passivo (NBC TG 07) (*) Incluso as Gratuidades e o Voluntariado Estrutura Patrimonial: particularidades do terceiro setor ATIVO: Banco C/C recursos sem restrição: Recursos financeiros de livre aplicação nas atividades sociais. Banco C/C recursos com restrição: Recursos financeiros de terceiros em poder de entidade em virtude de: - Parcerias - Projetos sociais - Convênios - Contrato de gestão - Doações em dinheiro para aplicação específica 6

. ITG 2002.")

7 Estrutura Patrimonial: particularidades do terceiro setor PASSIVO: Recursos de projetos: Valor do aporte de recursos das entidade gestoras/financiadoras (recursos de parcerias, projetos, convênios, contrato de gestão). ITG Doações condicionais em dinheiro: mesmo critério ITG 2002 Recebimentos antecipados: Valores referente subvenções ou contribuições para custeio, com recebimento antecipado. NBC TG 07 Subvenções a realizar: Registro das transferências governamentais para investimentos (imobilizados). NBC TG 07. Doações patrimoniais: Registro das doações para investimentos (imobilizados) de origem particular ou privada. 7

8 Circulante Fornecedores de bens e serviços Obrigações com Empregados Obrigações Tributárias Empréstimos e Financiamentos a Pagar Recursos de Projetos em Execução Recursos de Convênios em Execução Subvenções e Assistências Governamentais a Realizar Não Circulante Empréstimos e Financiamentos a Pagar Recursos de Projetos em Execução Recursos de Convênios em Execução Subvenções e Assistências Governamentais a Realizar PASSIVO e PL Patrimônio Líquido Patrimônio Social Outras Reservas Ajustes de Avaliação Patrimonial Superávit ou Déficit Acumulado 8

9 Recebimento de recursos externos: Doações, Subvenções, Projetos e Contribuições: 1. Condicionais e incondicionais 2. Para custeio e patrimoniais Circulante Não Circulante ATIVO PASSIVO e PL Circulante Não Circulante Patrimônio Liquido (+) Receitas (-) Despesas DEMONTRAÇÃO DE RESULTADOS Problema? Quais os critérios para reconhecer os recursos provenientes de doações, subvenções, contribuições e projetos no Resultado do Período? 9

10 As doações podem ser feitas em dinheiro, cheques, estoques, perdão de dívidas, imóveis, terrenos, equipamentos, instalações, móveis, utensílios e serviços voluntários. Devem ser classificadas como: Doação incondicional: ocorre quando o doador não impõe qualquer condição para que o valor seja utilizado pela entidade. Entidade pode utilizar o recurso da forma que desejar Doação condicional: é aquela em que o doador determina ao recebedor o cumprimento de uma obrigação ou destinação específica. Entidade deve aplicar o recurso de acordo com a vontade do doador. Contabilização as doações, auxílios, subvenções e contribuições Doações para custeio Recursos direcionados para a manutenção da entidade: salários, aluguéis, energia, etc. Doações em forma de ativos Que integrarão o Patrimônio (imóveis, terrenos, máquinas, equipamentos, instalações, veículos). Deve obedecer alguns critérios para reconhecer como receita no Resultado. ITG 2002 e NBC TG 07 10

11 Doações para custeio Incondicionais: reconhecer como receita, no momento do recebimento Item 9 da ITG 2002: as doações para custeio devem ser reconhecidas no resultado, observado disposto na NBC TG 07. Doações incondicionais, não vinculadas com aplicação específica. Condicionais: reconhecer como receita somente quando o recurso for utilizado (aplicação específica). Item 11 da ITG 2002 Enquanto não atendidos os requisitos para reconhecimento no resultado, a contrapartida da subvenção, de contribuição para custeio e investimento, deve ser em conta específica do passivo. Exemplo de doações para custeio Incondicionais: reconhecer como receita, no momento do recebimento Circulante Disponível Ativo Passivo Recursos sem restrição X Demonstração Resultado Receitas sem restrições: (+) Contribuições e doações voluntárias X Despesas: (-) (=) Superávit/Déficit 11

12 Exemplo de doações para custeio Condicionais: reconhecer como receita somente quando o recurso for utilizado (aplicação específica). Ativo Passivo Circulante Circulante Disponível Doações/ Subvenções a realizar Recursos com restrição Y Doações vinculadas com aplicação específica Y Reconhecer no resultado no mês que for utilizado o recurso (competência) Exemplo 1 Doação incondicional, em dinheiro: Recebimento de doação incondicional de Pessoa Jurídica em dinheiro. Item 9 da ITG 2002: as doações para custeio devem ser reconhecidas no resultado, observado disposto na NBC TG 07. Doações incondicionais, não vinculadas com aplicação específica. Essa transação envolve: (ATIVO) (RECEITA) Ativo Demonstração Resultado Disponível Receitas sem restrições: Recursos sem restrição X Doações voluntárias X 12

13 Exemplo 2 Doação condicional, em dinheiro: Recebimento de doação condicional de Pessoa Jurídica em dinheiro, para aplicação no custeio, especificamente em salários. Item 11 da ITG 2002 Enquanto não atendidos os requisitos para reconhecimento no resultado, a contrapartida da subvenção, de contribuição para custeio e investimento, deve ser em conta específica do passivo. Essa transação envolve: (ATIVO) (PASSIVO) PAS SIVO PASSIVO Disponível Circulante Recursos com restrição X Doações vinculadas com aplicação específica X Exemplo 3: doações incondicionais, na forma de ativos (estoques). Recebimento de doação de pessoa jurídica, no mês de Janeiro, de materiais escolares, no valor de R$ ,00, referente 250 unidades (estojo, cadernos, lápis, borracha, etc). Item 9 da ITG 2002: as doações para custeio devem ser reconhecidas no resultado, observado disposto na NBC TG 07. Doações incondicionais, não vinculadas com aplicação específica. Essa transação envolve: (ATIVO) (RECEITA) Ativo Demonstração Resultado Estoques Receitas sem restrições: Estoque materiais a distribuir X Doações voluntárias X 13

14 Exemplo 4: doações condicionais, na forma de ativos (estoques). Recebimento de doação de pessoa jurídica, no mês de Janeiro, de materiais escolares, no valor de R$ ,00, referente 250 unidades (estojo, cadernos, lápis, borracha, etc).. O material será utilizado em atividade específica, conforme condição determinada. Item 11 da ITG 2002 Enquanto não atendidos os requisitos para reconhecimento no resultado, a contrapartida da subvenção, de contribuição para custeio e investimento, deve ser em conta específica do passivo. Essa transação envolve: (ATIVO) (PASSIVO) Ativo PASSIVO Estoques Circulante Estoque materiais doados X Doações vinculadas com aplicação específica X Exemplo 4: No mês de fevereiro, a entidade realiza a Distribuição de 150 unidades (estojo, cadernos, lápis, borracha, etc), conforme condição determinada, no valor de $ 6.000,00. Circulante: Estoques Ativo Materiais doados a distribuir ,00 Circulante Passivo Doações p/ aplic. específica Doações vinculadas com aplicação específica ,00 (-) Distribuição de materiais (6.000,00) (-) Realização (6.000,00) Receitas: 4.000, ,00 Demonstração do Resultado: Fevereiro (+) Doações condicionais 6.000,00 Despesas: (-) Materiais doados (6.000,00) Superávit/Déficit 0 14

15 Exemplo 5: No mês de Janeiro, a Entidade recebe R$ ,00 de contribuição governamental para ser utilizado no custeio da atividade, nos próximos quatro meses. O custeio refere-se ao aluguel, no valor de $ /mês. Item 12 ITG 2002: As receitas decorrentes de doação, contribuição, convênio, parceria, auxílio e subvenção por meio de convênio, termos de parceira, para aplicação específica, devem ser registradas em contas próprias. Item 11 da ITG 2002 Enquanto não atendidos os requisitos reconhecimento no resultado, a contrapartida da subvenção, contribuição para custeio e investimento, deve ser em conta passivo. para de específica do Recebimento de subvenções e contribuições para custeio que irão beneficiar vários períodos. Reconhecer como receita antecipada, no Passivo, conforme item 16, da NBC TG 07. Exemplo 5: No mês de Janeiro, a Entidade recebe R$ ,00 de contribuição governamental para ser utilizado no custeio da atividade, nos próximos quatro meses. O custeio refere-se ao aluguel, no valor de $ /mês. Essa transação envolve: (ATIVO) (PASSIVO) Disponível Ativo PASSIVO Recebimentos antecipados Recursos com restrição X Contribuição governamental X 15

16 Ativo Passivo Circulante: Circulante: Disponível Recebimentos antecipados Recursos c/ restrição ,00 Contribuição governamental ,00 (-) Pagto despesas do mês (10.000,00) (-) Realização (10.000,00) Saldo da conta ,00 Saldo da conta ,00 Demonstração do Resultado do Período Receitas com restrições (+) Contribuições governamentais ,00 Despesas: (-) Despesas com aluguéis (10.000,00) Superávit/Déficit 0 Recebimento de subvenções e contribuições para custeio que irão beneficiar vários períodos. Reconhecer como receita antecipada, no Passivo, conforme item 16, da NBC TG 07. Doações em forma de ativos Aquelas que integrarão o Patrimônio (imóveis, terrenos, máquinas, equipamentos, instalações, veículos). Necessário avaliar a origem: Público ou Privado? Público: Ativar o bem doado e reconhecer como subvenções governamentais a realizar, no Passivo. Privado: Ativar o bem doado e reconhecer como doações patrimoniais, no Patrimônio Líquido. 16

17 Doações para investimentos de origem pública (Subvenções) Doações que integrarão o Patrimônio devem ser avaliadas e levadas a débito, na conta específica do Imobilizado, e a crédito, na conta de passivo denominada Receita Diferida (conforme item 24 da NBC TG 07). Subvenções a realizar Item 11 da ITG 2002 Enquanto não atendidos os requisitos para reconhecimento no resultado, a contrapartida da subvenção, de contribuição para custeio e investimento, deve ser em conta específica do passivo. Subvenção Governamental RECONHECIMENTO DA SUBVENÇÃO SUBVENÇÃO = RECEITA COMPETÊNCIA O mesmo critério se aplica para: Convênios Parcerias Projetos Contratos de gestão Para correta associação com as DESPESAS que a Subvenção pretende compensar 17

18 Doações para investimentos de origem pública (Subvenções) NBC TG 07: Item 25. São considerados aceitáveis dois métodos de apresentação, nas demonstrações contábeis, da subvenção relacionada com ativos. Item 26. Um dos métodos reconhece a subvenção governamental como receita diferida no passivo, sendo reconhecida como receita em base sistemática e racional durante a vida útil do ativo. Necessário criar a conta Receita Diferida e/ou Subvenções a realizar no Passivo: a) Circulante: até 12 meses b) Não Circulante: acima de 12 meses Doações para investimentos de origem pública (Subvenções) NBC TG 07: Parte 1: Constituição da subvenção Imobilizados Ativo Passivo Subvenções a realizar Parte 2: Realização da subvenção pelo uso Ativo Passivo Imobilizados Subvenções a realizar (-) Depreciação Acum. (-) Realização do Bem Contrapartida: Resultado do período 18

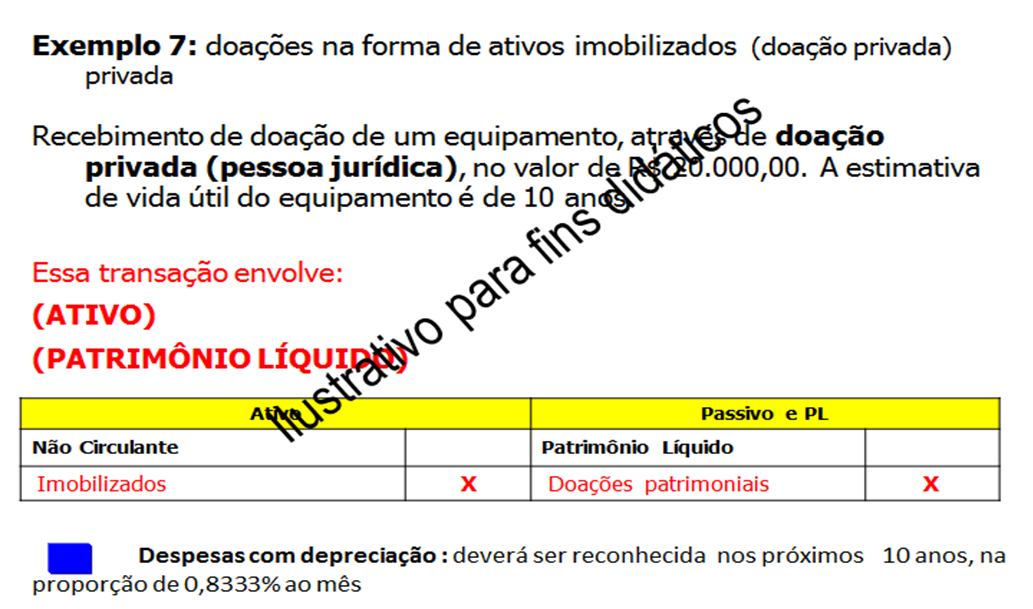

19 Exemplo 6: doações na forma de ativos imobilizados (Subvenção pública) Recebimento de doação de um equipamento, através de subvenção pública, no valor de R$ ,00. A estimativa de vida útil do equipamento é de 10 anos. Item 27 da NBC TG 07: A subvenção deve ser reconhecida como receita durante a vida do ativo depreciável por meio de crédito à depreciação registrada como despesa no resultado. Item 12, da NBC TG 07 reconhecer como receita ao longo do período e confrontada com as despesas que pretende compensar. Receita com Doação: deverá ser reconhecida ao longo do período, nos próximos próximos 10 anos, na proporção de 0,83333% ao mês. Despesas com depreciação : deverá ser reconhecida ao longo do período que se pretende compensar: próximos 10 anos, na proporção de 0,8333% ao mês 19

20 Voluntariado 20

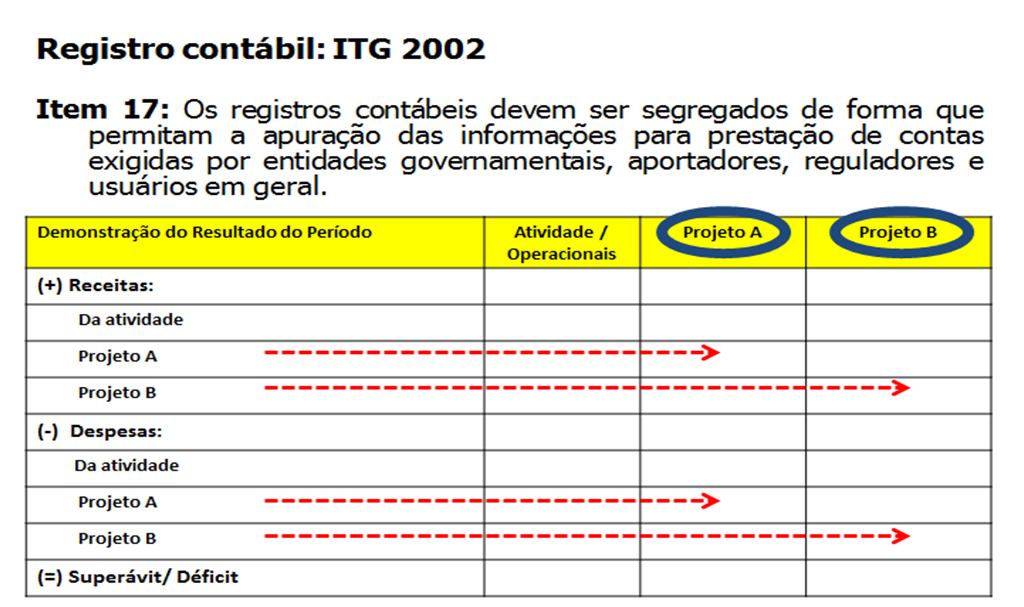

21 Plano de contas: Serviços voluntários ITG 2002: Item 24: Na Demonstração do Resultado do Período, devem ser destacadas as informações de serviços voluntários obtidos, e divulgadas em notas explicativas por tipo de atividade. Item 19: O trabalho voluntário deve ser reconhecido pelo valor justo da prestação do serviço como se tivesse ocorrido o desembolso financeiro. Inclusive os membros integrantes dos órgãos da administração Deve transitar pelas contas de: Ativo, Passivo, Despesa e receita SERVIÇOS VOLUNTÁRIOS Regulado pela Lei 9.608/98 Serviço Voluntário é a atividade não remunerada, prestada por pessoa física a entidade pública de qualquer natureza ou instituição privada de fins não lucrativos, que tenha objetivos cívicos, culturais, educacionais, científicos, recreativos ou de assistência social, inclusive, mutualidade. Por questões de avaliação de desempenho e correspondente divulgação (disclosure), é recomendável a contabilização observando critérios de mensuração e divulgação dessa informação. 21

22 Exemplo 8 A entidade contratou serviços contábeis para manutenção de sua escrituração contábil. O escritório contratado firmou um contrato de prestação de serviços no qual os honorários propostos são de R$ 500,00/mês para escrita contábil, contrato este que alude a um termo de Voluntariado firmado entre as partes em que a elaboração da folha de pagamento é serviço voluntário de valor dos honorários estimados em R$ 500,00. 1ª etapa: constituição do valor do serviço Circulante: Obrigações a pagar Passivo Despesas: Demonstração Resultado Período Recursos Humanos Contas a Pagar Honorários (1.000) 2ª etapa: Pagamento e reconhecimento do voluntariado Ativo Passivo Circulante Circulante Banco Conta Movto (500) Contas a Pagar (Honorários) 1000 (-) Pgto Serviços Prestados (500) (-) Voluntariado obtido (500) Despesas Receitas Honorários 1000 Voluntariado Obtido

23 Recursos de Projetos Tipos de Projetos Recursos próprios: financiados com recursos da própria entidade Recursos externos: financiando com recursos externos Contrapartida: financiada com recursos externos (parte do projeto), mas entidade conveniada deve adicionar recursos próprios (contrapartida), para execução do projeto. 23

24 24

25 Entidade ALFA realiza um convênio com o governo do Estado, no valor de R$ , para desenvolver um projeto de Inclusão social de menores carentes. O projeto é composto da seguinte forma: Gastos com pessoal: R$ Gastos com aluguéis: R$ Gastos com transporte: R$ Gastos com materiais: R$ Gastos com alimentação: R$ O projeto será desenvolvido integralmente no mês de maio de 2014, com previsão de atendimento de 120 pessoas. A entidade recebe os recursos no mês de abril. 25

26 26

27 27

28 Conciliação da conta: Bancos Cta Movto: recursos de terceiros projeto inclusão social ABRIL (+) Saldo inicial 0 (+) Recebimento dos recursos do convênio (-) Pagamentos realizados 0 (=) Saldo final MAIO (+) Saldo inicial (-) Pagamentos realizados na 1ª semana (12.000) (-) Pagamentos realizados na 2ª semana (21.000) (-) Pagamentos realizados na 3ª semana (9.000) (-) Pagamentos realizados na 4ª semana (58.000) (=) Saldo final 0 GRATUIDADES e ISENÇÕES TRIBUTÁRIAS 28

29 GRATUIDADES CONCEDIDAS ITG 2002 Divulgação em Notas Explicativas: m) todas as gratuidades praticadas devem ser registradas de forma segregada, destacando aquelas que devem ser utilizadas na prestação de contas nos órgãos governamentais, apresentando dados quantitativos, ou seja, valores dos benefícios, número de atendidos, número de atendimentos, número de bolsistas com valores e percentuais representativos; Gratuidades são despesas ou gastos incorridos para a prestação dos serviços gratuitos (sem contrapartida financeira) exigidos por força de lei (Leis /2009 e /13) em percentuais mínimos das receitas totais conforme a área de atuação da entidade. Sugere-se que se registre esses valores em conta de Despesa com Gratuidades, devendo transitar pelo resultado da organização. Gratuidade é uma renúncia de receita, mas é também um consumo de Ativo. ITG 2002: Gratuidades Item 10: Os registros contábeis devem evidenciar as contas de receitas e despesas, com e sem gratuidade, superávit ou déficit, de forma segregada, identificáveis por tipo de atividade. (+) Receitas: Sem gratuidades (da atividade) Com gratuidades (CEBAS) Com gratuidades (Estatutárias) (-) Custos e Despesas: Custo da atividade Custo das gratuidades (=) Superávit/ Déficit Educação Saúde Assist. Social Prestação de contas aos órgãos governamentais, por tipo de atividade. Total 29

30 Exemplo 1 Doação de 10 Cestas Básicas, no valor de R$50,00 sem contrapartida, ou seja, sem cobrar nada do beneficiário. 1. Entidade compra 10 cestas básicas por R$50,00 cada. D Estoque Cestas Básicas (ATIVO) C Banco cta. Movto. Recursos livres (ATIVO)...R$ 500,00 2. Entidade doa 10 cestas básicas sem contrapartida. D Custo das Gratuidades (DESPESA) C Estoque Cestas Básicas (ATIVO)...R$ 500,00 GRATUIDADES RECEBIDAS ISENÇÕES TRIBUTÁRIAS ITG 2002 (c) a renúncia fiscal relacionada com a atividade deve ser evidenciada nas demonstrações contábeis como se a obrigação devida fosse. Apenas para as isenções usufruídas Portanto, deve-se proceder ao cálculo da quota patronal sobre a folha de pagamento (segregado por área e projeto), efetuar o registro contábil da despesa de INSS e reconhecer a Gratuidade Recebida, pela competência. Apenas para as entidades que possuem o CEBAS 30

31 GRATUIDADES RECEBIDAS ISENÇÕES TRIBUTÁRIAS Exemplo: A entidade apurou no mês de agosto R$ 2.000,00 de quota patronal de INSS sobre a folha dos funcionários. 1. Lançamento da despesa de agosto D Encargos pessoal (Despesa) C Prev. Social Patronal renúncia fiscal (Passivo)...R$ 2.000,00 Circulante: Passivo Despesas: Demonstração de Resultados Obrigações Tributárias Previdência Social Renúncia Fiscal Recursos Humanos Encargos + benef pessoal c/ vinculo (2.000) GRATUIDADES RECEBIDAS ISENÇÕES TRIBUTÁRIAS Exemplo: A entidade apurou no mês de agosto R$ 2.000,00 de quota patronal de INSS sobre a folha dos funcionários. 2. Lançamento da Gratuidade Recebida (Benefício Usufruído) D Prev. Social Patronal renúncia fiscal (Passivo) C Gratuidades Concedidas (isenção usufruída)...r$ 2.000,00 Circulante: Passivo Receitas: Demonstração de Resultados Obrigações Tributárias Isenções Usufruídas Previdência Social Renúncia Fiscal Despesas: (-) Prev. Social Isenção usufruída (2.000) Recursos Humanos Encargos + benef pessoal c/ vinculo (2.000) 31

32 PROVISÕES Para contas do Ativo: A entidade sem finalidade de lucros deve constituir provisão em montante suficiente para cobrir as perdas esperadas sobre créditos a receber, com base em estimativas de seus prováveis valores de realização e baixar os valores prescritos, incobráveis e anistiados. 32

33 CPC 25 PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES. Definições Passivo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos da entidade capazes de gerar benefícios econômicos. CPC 25 Item 13 Provisões são reconhecidas como Passivo (presumindo-se que possa ser feita estimativa confiável) porque são obrigações presentes e é provável que uma saída de recursos para liquidar a obrigação. 33

34 RECONHECIMENTO DA PROVISÃO CPC 25 ITEM 14 Uma provisão será reconhecida quando: - For uma obrigação presente; - Seja provável a necessidade de saída de recursos; e - Possa ser feita estimativa confiável do valor. EXEMPLO DE PROVISÃO Na data de encerramento do Balanço foi identificado junto ao jurídico a existência de das seguintes ações contra a instituição: Ação Trabalhista Danos Morais Danos a terceiros Queda de árvore Estimativa de valor Confiável R$ Incerto R$ Confiável R$ Obrigação presente Previsto 80% de chance da entidade ter que pagar a obrigação: Provável Previsto 55% de chance da entidade ter que pagar a obrigação: Possível Previsto 25% de chance da entidade ter que pagar. Remoto Reconhecimento Constitui a Provisão Não constitui provisão só divulga em NE Não constitui provisão, nem divulga NE. 34

35 RECONHECIMENTO D Despesa de Provisão Trabalhista C Provisão Trabalhista (Passivo) R$ ATIVO IMOBILIZADO CPC 27 35

36 DEFINIÇÕES VALOR CONTÁBIL: é o valor pelo qual um ativo é reconhecido após dedução da depreciação e da perda por redução ao valor recuperável acumuladas. VALOR DEPRECIÁVEL: é o valor do custo, menos o seu valor residual. VALOR RESIDUAL: valor que o bem poderá ser vendido ao final da vida útil, após deduzir as despesas estimadas com a sua venda. VALOR RECUPERÁVEL: pode ser por venda atual ou uso ao longo da vida útil. DEFINIÇÕES VALOR DE VENDA: é o preço que seria recebido pela venda de um ativo, após deduzir as despesas com sua venda. VALOR DE USO: refere-se aos benefícios econômicos gerado pelo uso do ativo, através do fluxo de caixa descontado. PERDA POR REDUÇÃO AO VALOR RECUPERÁVEL: é o valor pelo qual o valor contábil de um ativo excede seu valor recuperável. Mas o valor recuperável não deve superar o valor contábil. Só existe ajuste, quando o valor recuperável (venda ou uso - os dois) forem inferiores ao valor contábil. 36

37 EXEMPLO DE CONTROLE DE ATIVO Em 01/01/2013 Aquisição de veículo pelo valor de R$ ,00. Vida útil estimada 8 anos. Valor Residual: R$ ,00 Valor Depreciável: Valor de Custo Valor Residual = R$ Taxa de depreciação linear Valor Depreciável / Tempo de vida útil / 8 anos = R$ 3.750,00 ao ano RECONHECIMENTO INICIAL 1) Em 01/01/2013 Pela aquisição: Débito: ANC Imobilizado Veículos Crédito: AC Banco c/ movimento R$ ) Em 31/12/2013 Pela Depreciação do 1º ano: Débito Resultado: Despesa de Depreciação Crédito ANC Depreciação Acumulada R$ Valor contábil líquido em R$

Valor contábil líquido de R$ 41.250. b) Valor Justo do bem nesta data é de R$ 40.000.")

38 MENSURAÇÃO SUBSEQUENTE Após o 1º ano de uso, em 31/12/2013 há indícios de perda do valor recuperável. Aplica-se o testa de Impairment = Teste de Recuperabilidade Verifica-se nesta data: a) Valor contábil líquido de R$ b) Valor Justo do bem nesta data é de R$ c) Valor em uso (valor dos fluxos de caixa esperados futuros trazidos a valor presente) é de R$ Portanto seu valor recuperável é de R$ , deve reconhecer a perda por desvalorização R$ MENSURAÇÃO SUBSEQUENTE 1. Apura-se o Valor Contábil: VALOR CONTÁBIL = Valor do Custo Depreciação Acumulada VALOR CONTÁBIL = R$ R$ = R$ Compara-se o valor recuperável com o valor contábil nesta data: (+) Valor Contábil R$ (-) Valor Recuperável R$ (=) Perda por Desvalorização R$

39 MENSURAÇÃO SUBSEQUENTE CONTABILIZAÇÃO DA PERDA: Débito: Resultado: Despesa Perda por Desvalorização Crédito: ANC Imobilizado: Perda por Desvalorização R$ MENSURAÇÃO SUBSEQUENTE Em 31/12/2013 após ajuste de Impairment: ATIVO Ativo Não Circulante Receitas RESULTADO Imobilizado ( - ) Despesas: Veículo Desp. Depreciação (3.750) ( - ) Deprec. Acumulada ( 3.750) Desp. Perdas por Desvalorização (1.250) ( - ) Perda P/ Desvalorização ( 1.250) 39

40 BIBLIOGRAFIA: In Pronunciamentos Técnicos: CPC 07 Subvenção e Assistência Governamentais. CPC 25 Provisões, Passivos Contingentes, Ativos Contingentes. CPC 27 Ativo Imobilizado In Normas Brasileiras de Contabilidade. ITG 2002 Entidades sem Finalidade de Lucro 40

Seminário. expert PDF. Trial. Agosto 2015

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. expert PDF. Trial. Setembro 2015

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Abril Elaborado por: Giovana Garcia Firmino. O conteúdo desta apostila é de inteira responsabilidade dos autores.

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Terceiro Setor: Atualização 2016 com ênfase na escrituração. Agosto/2016. Apoio: Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto

ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS

ENTIDADE SEM FINALIDADE DE LUCROS") ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação

ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação

Seminário. expert PDF. Trial. Terceiro Setor - Elaborando o Plano de Contas. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Procedimentos Contábeis Aplicáveis ao Terceiro Setor

Procedimentos Contábeis Aplicáveis ao Terceiro Setor Agenda Comissão de Estudos do Terceiro Setor (CRCRS) Contexto do Terceiro Setor Regulamentação (ITG 2002) Objetivo, alcance e aplicação Reconhecimento

Procedimentos Contábeis Aplicáveis ao Terceiro Setor Agenda Comissão de Estudos do Terceiro Setor (CRCRS) Contexto do Terceiro Setor Regulamentação (ITG 2002) Objetivo, alcance e aplicação Reconhecimento

Comissão de Estudos do. Terceiro Setor

Comissão de Estudos do Terceiro Setor Breve histórico Instituída em 2010. Iniciou com 7 componentes, atualmente são 11. São realizadas reuniões mensais. Objetivos da Comissão Orientar os profissionais

Comissão de Estudos do Terceiro Setor Breve histórico Instituída em 2010. Iniciou com 7 componentes, atualmente são 11. São realizadas reuniões mensais. Objetivos da Comissão Orientar os profissionais

expert PDF Trial Os Principais Aspectos da Resolução CFC Nº 1.409/12 Sobre a ITG 2002

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Contabilidade do Terceiro Setor de acordo com as Novas Normas. Outubro Elaborado por: Fernando Cesar Rinaldi

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Demonstrações dos Fluxos de Caixa. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Contabilidade do Terceiro Setor de acordo com as Novas Normas

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Autoestudo. Terceiro Setor - Demonstrações Contábeis Obrigatórias. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Terceiro Setor - Contabilidade e Aspectos Tributários. Julho Elaborado por: Fernando Cesar Rinaldi

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

São José do Rio Preto, 11 de junho de 2013.

São José do Rio Preto, 11 de junho de 2013. Aos/Às Pastores/as, Coordenação Local de Ação Missionária - CLAM Ministério de Administração Local e seus procuradores legais. Prezados/as irmãos/ãs, Graça e

São José do Rio Preto, 11 de junho de 2013. Aos/Às Pastores/as, Coordenação Local de Ação Missionária - CLAM Ministério de Administração Local e seus procuradores legais. Prezados/as irmãos/ãs, Graça e

Seminário. Notas Explicativas para Publicação. Novembro Elaborado por: O conteúdo desta apostila é de inteira responsabilidade dos autores.

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Redação das Notas Explicativas. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Paulo César Raimundo Peppe

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Seminário Práticas Contábeis: Doações, Auxílios, Subvenções/ Contribuições e Projetos Sociais

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Seminário. Terceiro Setor - Demonstrações Contábeis Obrigatórias. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

As notas explicativas são parte integrante das demonstrações contábeis.

ADECAVE-ASSOCIAÇÃO DE DESENVOLVIMENTO DA CRIANÇA E DO ADOLESCENTE DE VEREDINHA BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2017 E 2016 (Valores expressos em reais) ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa

ADECAVE-ASSOCIAÇÃO DE DESENVOLVIMENTO DA CRIANÇA E DO ADOLESCENTE DE VEREDINHA BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2017 E 2016 (Valores expressos em reais) ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa

Palestra. Apresentação das Demonstrações Contábeis e Notas Explicativas (CPC 03 e 09) Outubro Elaborado por:

Outubro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. Terceiro Setor: Atualização para 2016 com base na ITG 2002 (R1) ênfase na escrituração. Março/2016. Elaborado por: JANEIRO/

ênfase na escrituração. Março/2016. Elaborado por: JANEIRO/") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

expert PDF Trial Contabilidade do Terceiro Setor - Principais Aspectos (Práticas Contábeis Aplicadas) Agosto 2014 Elaborado por:

Agosto 2014 Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

Belo Horizonte, 31 de março de AUDITORES INDEPENDENTES

Comunicamo-nos com os responsáveis pela administração a respeito, entre outros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais

Comunicamo-nos com os responsáveis pela administração a respeito, entre outros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais

Contabilidade para não Contadores (Soluções dos Exercícios)

") Contabilidade para não Contadores (Soluções dos Exercícios) Página 1 Exercício Nº 2 Página 2 Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ATIVO 31.12.X0 31.12.X1 PASSIVO 31.12.X0 31.12.X1 Ativo circulante

Contabilidade para não Contadores (Soluções dos Exercícios) Página 1 Exercício Nº 2 Página 2 Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ATIVO 31.12.X0 31.12.X1 PASSIVO 31.12.X0 31.12.X1 Ativo circulante

Palestra. Ativo Imobilizado Regras Atualização. Maio Elaborado por: Alvaro Augusto Ricardino Filho

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ITG 1000 PME s Giovana Garcia

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Associação dos Membros do Grupo Luta Pela Vida CNPJ /

DEMONSTRAÇÕES FINANCEIRAS Associação dos Membros do Grupo Luta Pela Vida CNPJ 01.316.056/0001-12 BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2018 E 2017 (EM REAIS) 31/12/2018 31/12/2017 Ativo 31/12/2018 31/12/2017

DEMONSTRAÇÕES FINANCEIRAS Associação dos Membros do Grupo Luta Pela Vida CNPJ 01.316.056/0001-12 BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2018 E 2017 (EM REAIS) 31/12/2018 31/12/2017 Ativo 31/12/2018 31/12/2017

Seminário. expert PDF. Trial. Terceiro Setor Notas Explicativas para publicação. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Orçamento e Execução Orçamentária de 2016

Orçamento e Execução Orçamentária de 2016 Lei de Diretrizes Orçamentárias LDO Demonstrações Contábeis Balanço Patrimonial Balanço Orçamentário Demonstração das Variações Contábeis Demonstração dos Fluxos

Orçamento e Execução Orçamentária de 2016 Lei de Diretrizes Orçamentárias LDO Demonstrações Contábeis Balanço Patrimonial Balanço Orçamentário Demonstração das Variações Contábeis Demonstração dos Fluxos

Plano de Contas Referencial Imunes e Isentas até 2014

Plano de Contas Referencial Imunes e Isentas até 2014 CÓDIGO DESCRIÇÃO DT_INI DT_FIM TIPO CONTA SUPERIOR NÍVEL NATUREZA 1 ATIVO 01012014 S 1 01 1.01 ATIVO CIRCULANTE 01012014 S 1 2 01 1.01.01 DISPONIBILIDADES

Plano de Contas Referencial Imunes e Isentas até 2014 CÓDIGO DESCRIÇÃO DT_INI DT_FIM TIPO CONTA SUPERIOR NÍVEL NATUREZA 1 ATIVO 01012014 S 1 01 1.01 ATIVO CIRCULANTE 01012014 S 1 2 01 1.01.01 DISPONIBILIDADES

Palestra. Encerramento das Demonstrações Contábeis Janeiro/2017. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

PARECER DOS AUDITORES INDEPENDENTES

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores e Mantenedores da FUNDAÇÃO PRÓ-RIM DE SANTA CATARINA (1) Examinamos o balanço patrimonial da FUNDAÇÃO PRÓ-RIM DE SANTA CATARINA, levantado em 31 de dezembro

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores e Mantenedores da FUNDAÇÃO PRÓ-RIM DE SANTA CATARINA (1) Examinamos o balanço patrimonial da FUNDAÇÃO PRÓ-RIM DE SANTA CATARINA, levantado em 31 de dezembro

ASSOCIAÇÃO MINASNOVENSE DE PROMOÇÃO AO LAVRADOR E À INFÂNCIA DA ÁREA RURAL AMPLIAR

ASSOCIAÇÃO MINASNOVENSE DE PROMOÇÃO AO LAVRADOR E À INFÂNCIA DA ÁREA RURAL AMPLIAR Notas explicativas às demonstrações financeiras--continuação Em 31 de dezembro de 2017 (Valores expressos em reais) 1.

ASSOCIAÇÃO MINASNOVENSE DE PROMOÇÃO AO LAVRADOR E À INFÂNCIA DA ÁREA RURAL AMPLIAR Notas explicativas às demonstrações financeiras--continuação Em 31 de dezembro de 2017 (Valores expressos em reais) 1.

Seminário. expert PDF. Trial. Terceiro Setor - Documentos, Controles Internos e Conciliações. Março Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ATIVO Nota PASSIVO Nota

Balanços patrimoniais ATIVO Nota 2016 2015 PASSIVO Nota 2016 2015 CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 165 528 Recursos a serem aplicados em projetos 7 23.836 23.413 Caixa e equivalentes

Balanços patrimoniais ATIVO Nota 2016 2015 PASSIVO Nota 2016 2015 CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 165 528 Recursos a serem aplicados em projetos 7 23.836 23.413 Caixa e equivalentes

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 CONTEÚDO Relatório dos auditores

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 CONTEÚDO Relatório dos auditores

SPDM - Associação Paulista para o Desenvolvimento da Medicina Programa de Atenção Integral à Saúde

SPDM - PROGRAMA DE ATENÇÃO INTEGRAL À SAÚDE HOSP. REG. ARARANGUÁ CNPJ: 61.699.567/0046-94 ATIVO ATIVO 50.317.086,30 15.104.508,29 19.461.815,76 45.959.778,83 ATIVO CIRCULANTE 46.107.864,19 15.104.508,29

SPDM - PROGRAMA DE ATENÇÃO INTEGRAL À SAÚDE HOSP. REG. ARARANGUÁ CNPJ: 61.699.567/0046-94 ATIVO ATIVO 50.317.086,30 15.104.508,29 19.461.815,76 45.959.778,83 ATIVO CIRCULANTE 46.107.864,19 15.104.508,29

ASSOCIAÇÃO DOS PAIS E AMIGOS DOS EXCEPCIONAIS DE NOVO HAMBURGO CNPJ: /

ASSOCIAÇÃO DOS PAIS E AMIGOS DOS EXCEPCIONAIS DE NOVO HAMBURGO CNPJ: 91.688.390/0001-90 Demonstrações contábeis em 31 de dezembro de com o Relatório do Auditor Independente ASSOCIAÇÃO DOS PAIS E AMIGOS

ASSOCIAÇÃO DOS PAIS E AMIGOS DOS EXCEPCIONAIS DE NOVO HAMBURGO CNPJ: 91.688.390/0001-90 Demonstrações contábeis em 31 de dezembro de com o Relatório do Auditor Independente ASSOCIAÇÃO DOS PAIS E AMIGOS

Belo Horizonte, 31 de março de AUDITORES INDEPENDENTES

Comunicamo-nos com os responsáveis pela administração a respeito, entre outros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais

Comunicamo-nos com os responsáveis pela administração a respeito, entre outros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais

CLUBE ALTO DOS PINHEIROS

CLUBE ALTO DOS PINHEIROS BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em Reais R$) A T I V O Circulante: Caixa e bancos 149.769 304.852 Aplicações financeiras 2.555.383 1.579.567 Créditos a Receber 1.143.286

CLUBE ALTO DOS PINHEIROS BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em Reais R$) A T I V O Circulante: Caixa e bancos 149.769 304.852 Aplicações financeiras 2.555.383 1.579.567 Créditos a Receber 1.143.286

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais)

") NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais) 1. Contexto Operacional A Associação Brasileira de Apoio a Cannabis Esperança ABRACE é uma organização

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais) 1. Contexto Operacional A Associação Brasileira de Apoio a Cannabis Esperança ABRACE é uma organização

As notas explicativas são parte integrante das demonstrações contábeis.

ASSOCIAÇÃO DE PROMOÇÃO AO LAVRADOR E ASSISTÊNCIA AO MENOR DE TURMALINA BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E DE 2016 (Valores expressos em reais) ATIVO 2017 2016 CIRCULANTE Caixa e equivalentes

ASSOCIAÇÃO DE PROMOÇÃO AO LAVRADOR E ASSISTÊNCIA AO MENOR DE TURMALINA BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E DE 2016 (Valores expressos em reais) ATIVO 2017 2016 CIRCULANTE Caixa e equivalentes

Palestra. Lei /07: DFC/ DVA - Obrigatoriedade. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Bicicletas Monark S.A.

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

FUNDAÇÃO LAR HARMONIA CNPJ: / NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2016

FUNDAÇÃO LAR HARMONIA CNPJ: 00.405.171/0001-09 NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2016 I - OBJETIVOS DA ENTIDADE E CONTEXTO OPERACIONAL A Fundação Lar Harmonia

FUNDAÇÃO LAR HARMONIA CNPJ: 00.405.171/0001-09 NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2016 I - OBJETIVOS DA ENTIDADE E CONTEXTO OPERACIONAL A Fundação Lar Harmonia

Imobilizado e Perda de Recuperabilidade Impairment

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E 2016 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E 2016 ATIVO NE 31/12/2017 31/12/2016 PASSIVO NE 31/12/2017 31/12/2016 CIRCULANTE CIRCULANTE Caixa e equivalente de caixa 4 156.425.051 85.768.401 Fornecedores

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E 2016 ATIVO NE 31/12/2017 31/12/2016 PASSIVO NE 31/12/2017 31/12/2016 CIRCULANTE CIRCULANTE Caixa e equivalente de caixa 4 156.425.051 85.768.401 Fornecedores

TEORIA DA CONTABILIDADE QUESTIONÁRIO 6

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

Associação Cidadão Pró - Mundo Demonstrações financeiras em 31 de dezembro de 2015.

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

CNPJ/CPF: / End: RUA FLORIANO PEIXOTO CENTRO - CEP: Município: PIRACICABA/SP

CENTRO REGIONAL DE REGISTROS E ATENÇÃO AOS MAUS TRATOS NA INFÂNCIA DE PIRACICABA CNPJ/CPF: 55.338.842/0001-40 End: RUA FLORIANO PEIXOTO 1063 -- CENTRO - CEP: 13400-520 - Município: PIRACICABA/SP Período:

CENTRO REGIONAL DE REGISTROS E ATENÇÃO AOS MAUS TRATOS NA INFÂNCIA DE PIRACICABA CNPJ/CPF: 55.338.842/0001-40 End: RUA FLORIANO PEIXOTO 1063 -- CENTRO - CEP: 13400-520 - Município: PIRACICABA/SP Período:

Associação Cidadão Pró - Mundo Demonstrações financeiras em 31 de dezembro de 2016.

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

Palestra. expert PDF. Trial. Contabilização e Avaliação de Instrumentos Financeiros. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CPC 32 TRIBUTOS SOBRE O LUCRO

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

CPC 07 SUBVENÇÕES E ASSISTÊNCIAS GOVERNAMENTAIS. Prof. Mauricio Pocopetz

CPC 07 SUBVENÇÕES E ASSISTÊNCIAS GOVERNAMENTAIS Prof. Mauricio Pocopetz ALCANCE Este Pronunciamento Técnico deve ser aplicado na contabilização e na divulgação de subvenção governamental e na divulgação

CPC 07 SUBVENÇÕES E ASSISTÊNCIAS GOVERNAMENTAIS Prof. Mauricio Pocopetz ALCANCE Este Pronunciamento Técnico deve ser aplicado na contabilização e na divulgação de subvenção governamental e na divulgação

BALANÇO PATRIMONIAL PERÍODO DE ENCERRAMENTO: 01/01/2014 A 31/12/2014

INSTITUTO EDUCACIONAL, ASSISTENCIAL E SOCIAL DE ITAPETININGA Rua Silva Jardim, 99 Centro ItapetiningaSP Declarada de Utilidade Pública Municipal LEI Nº 1.447 DE 04 DE DEZEMBRO DE 1.968 Declarada de Utilidade

INSTITUTO EDUCACIONAL, ASSISTENCIAL E SOCIAL DE ITAPETININGA Rua Silva Jardim, 99 Centro ItapetiningaSP Declarada de Utilidade Pública Municipal LEI Nº 1.447 DE 04 DE DEZEMBRO DE 1.968 Declarada de Utilidade

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%

BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2013

BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2013 A T I V O 2013 2012 P A S S I V O 2013 2012 ATIVO CIRCULANTE PASSIVO CIRCULANTE DISPONIBILIDADES 138.306,74 147.777,56 Caixa 387,34 201,39 OBRIGAÇÕES

BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2013 A T I V O 2013 2012 P A S S I V O 2013 2012 ATIVO CIRCULANTE PASSIVO CIRCULANTE DISPONIBILIDADES 138.306,74 147.777,56 Caixa 387,34 201,39 OBRIGAÇÕES

Caderno de Prova A01, Tipo 005

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31/12/2015

Pag.: 1 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31/12/2015 I. CONTEXTO OPERACIONAL: NOTA 01 A Fundação Síndrome de Down, CNPJ 52.366.838/0001-05, é pessoa jurídica de direito privado, sem fins

Pag.: 1 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31/12/2015 I. CONTEXTO OPERACIONAL: NOTA 01 A Fundação Síndrome de Down, CNPJ 52.366.838/0001-05, é pessoa jurídica de direito privado, sem fins

Exercícios - Soluções

Propriedades para Investimento CPC 28/ IAS 40 Exercícios - Soluções EAC 0481 Contabilidade Intermediária II 1 Exercício 1 - Resposta Ativo imobilizado até a conclusão da obra (manutenção da atividade O

Propriedades para Investimento CPC 28/ IAS 40 Exercícios - Soluções EAC 0481 Contabilidade Intermediária II 1 Exercício 1 - Resposta Ativo imobilizado até a conclusão da obra (manutenção da atividade O

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS

Av. Queiroz Filho, 1700 6 andar - 608 Sunny Tower Torre D 05319-000 - São Paulo SP Brasil Tel: (11) 3862-1844 Fax: (11) 3873-7342 s gs @sgs aud ito re s.c om.b r RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE

Av. Queiroz Filho, 1700 6 andar - 608 Sunny Tower Torre D 05319-000 - São Paulo SP Brasil Tel: (11) 3862-1844 Fax: (11) 3873-7342 s gs @sgs aud ito re s.c om.b r RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE

BALANÇO PATRIMONIAL DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO

BALANÇO PATRIMONIAL DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO (Em reais) 2011 2010 2011 2010 ATIVO PASSIVO CIRCULANTE 31.527.428 28.249.307 CIRCULANTE 16.740.300 10.271.906 DISPONIBILIDADES 25.820.600 23.838.525

BALANÇO PATRIMONIAL DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO (Em reais) 2011 2010 2011 2010 ATIVO PASSIVO CIRCULANTE 31.527.428 28.249.307 CIRCULANTE 16.740.300 10.271.906 DISPONIBILIDADES 25.820.600 23.838.525

BALANÇO PATRIMONIAL SOCIEDADE EDUCACIONAL ARCO IRIS SEAR CNPJ:

Folha 34 BALANÇO PATRIMONIAL SOCIEDADE EDUCACIONAL ARCO IRIS SEAR Demontrações Contabeis em 31 de Dezembro de 2009 2008 SOCIEDADE EDUCACIONAL ARCO IRIS SEAR Demontrações Contabeis em 31 de Dezembro de

Folha 34 BALANÇO PATRIMONIAL SOCIEDADE EDUCACIONAL ARCO IRIS SEAR Demontrações Contabeis em 31 de Dezembro de 2009 2008 SOCIEDADE EDUCACIONAL ARCO IRIS SEAR Demontrações Contabeis em 31 de Dezembro de

Demonstrações Contábeis em 31 de Dezembro de 2011 Acompanhadas do Parecer dos Auditores Independentes

Demonstrações Contábeis em 31 de Dezembro de 2011 Acompanhadas do Parecer dos Auditores Independentes BALANÇO PATRIMONIAL PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em reais) ATIVO 2011

Demonstrações Contábeis em 31 de Dezembro de 2011 Acompanhadas do Parecer dos Auditores Independentes BALANÇO PATRIMONIAL PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em reais) ATIVO 2011

Informações contábeis intermediárias em 30 de junho de 2015

Agência de Promoção de Exportações do Brasil (Apex-Brasil) Informações contábeis intermediárias em 30 de junho de 2015 KPDS 127347 Balanços patrimoniais em 30 de junho de 2015 e 31 de dezembro de 2014

Agência de Promoção de Exportações do Brasil (Apex-Brasil) Informações contábeis intermediárias em 30 de junho de 2015 KPDS 127347 Balanços patrimoniais em 30 de junho de 2015 e 31 de dezembro de 2014

FUNDAÇÃO DE AMPARO A PESQUISA EM ENFERMIDADES RENAIS E METABÓLICAS PRÓ-RIM DE SANTA CATARINA

FUNDAÇÃO DE AMPARO A PESQUISA EM ENFERMIDADES RENAIS E METABÓLICAS PRÓ-RIM DE SANTA CATARINA CNPJ N.º 79.361.127 / 0001-96 BALANÇO ANUAL 2 0 0 3 BALANÇOS PATRIMONIAIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO

FUNDAÇÃO DE AMPARO A PESQUISA EM ENFERMIDADES RENAIS E METABÓLICAS PRÓ-RIM DE SANTA CATARINA CNPJ N.º 79.361.127 / 0001-96 BALANÇO ANUAL 2 0 0 3 BALANÇOS PATRIMONIAIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO

Caderno de Prova 04, Tipo 001

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

Curso intensivo CFC

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

Palestra. expert PDF. Trial. Principais Aspectos para o fechamento das Demonstrações Contábeis. Janeiro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CONTABILIDADE COMO EVITAR ERROS BÁSICOS

CONTABILIDADE COMO EVITAR ERROS BÁSICOS JOSÉ ALBERTO TOZZI José Alberto Tozzi Adm. Empresas MBA USP Mestre pela PUC-SP Instrutor de Gestão Financeira do GESC Prof. de Curso de Pos Graduação e Extensão

CONTABILIDADE COMO EVITAR ERROS BÁSICOS JOSÉ ALBERTO TOZZI José Alberto Tozzi Adm. Empresas MBA USP Mestre pela PUC-SP Instrutor de Gestão Financeira do GESC Prof. de Curso de Pos Graduação e Extensão

Belo Horizonte, 31 de março de AUDITORES INDEPENDENTES

Concluímos sobre a adequação do uso, pela administração, da base contábil de continuidade operacional e, com base nas evidências de auditoria obtidas, se existe incerteza relevante em relação a eventos

Concluímos sobre a adequação do uso, pela administração, da base contábil de continuidade operacional e, com base nas evidências de auditoria obtidas, se existe incerteza relevante em relação a eventos

DEMONSTRATIVO FINANCEIRO 30 DE JUNHO 2015 INFORMAÇÕES CONTÁBEIS INTERMEDIÁRIAS

DEMONSTRATIVO FINANCEIRO 30 DE JUNHO 2015 INFORMAÇÕES CONTÁBEIS INTERMEDIÁRIAS BALANÇOS PATRIMONIAIS Balanços patrimoniais em 30 de junho de 2015 e 31 de dezembro de 2014 Nota Explicativa nº 30/06/2015

DEMONSTRATIVO FINANCEIRO 30 DE JUNHO 2015 INFORMAÇÕES CONTÁBEIS INTERMEDIÁRIAS BALANÇOS PATRIMONIAIS Balanços patrimoniais em 30 de junho de 2015 e 31 de dezembro de 2014 Nota Explicativa nº 30/06/2015

BALANÇO PATRIMONIAL - ANEXO 14

ATIVO Exercício Atual PASSIVO Exercício Atual ATIVO CIRCULANTE 652.201,35 PASSIVO CIRCULANTE 236.288,68 Caixa e Equivalentes de Caixa 652.201,35 Obrigações Trabalhistas, Previdenciárias e Assistenciais

ATIVO Exercício Atual PASSIVO Exercício Atual ATIVO CIRCULANTE 652.201,35 PASSIVO CIRCULANTE 236.288,68 Caixa e Equivalentes de Caixa 652.201,35 Obrigações Trabalhistas, Previdenciárias e Assistenciais

SANTA CASA DE MISERICÓRDIA DE CATALÃO

SANTA CASA DE MISERICÓRDIA DE CATALÃO CNPJ: 01.323.146/0001-30 BALANÇO PATRIMONIAL EM 31/12/2017 31/12/2017 31/12/2016 ATIVO 8.806.199,04 6.820.112,24 ATIVO CIRCULANTE 3.447.257,71 2.584.996,71 CAIXA E

SANTA CASA DE MISERICÓRDIA DE CATALÃO CNPJ: 01.323.146/0001-30 BALANÇO PATRIMONIAL EM 31/12/2017 31/12/2017 31/12/2016 ATIVO 8.806.199,04 6.820.112,24 ATIVO CIRCULANTE 3.447.257,71 2.584.996,71 CAIXA E

FUNDAÇÃO REGINA CUNHA CNPJ: / NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 2016

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 2016 NOTA 01 CONTEXTO OPERACIONAL: A Fundação Regina Cunha é uma fundação, com personalidade jurídica de direito privado, de fins não lucrativos, de caráter

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 2016 NOTA 01 CONTEXTO OPERACIONAL: A Fundação Regina Cunha é uma fundação, com personalidade jurídica de direito privado, de fins não lucrativos, de caráter

Campinas, 31 de maio de Ilmos Srs. Diretores da Santa Casa de Misericórdia de Santo Antonio do Monte Santo Antonio do Monte - MG

Campinas, 31 de maio de 2016. Ilmos Srs. Diretores da Santa Casa de Misericórdia de Santo Antonio do Monte Santo Antonio do Monte - MG Rua Rubi, 94 / Parque São Quirino Campinas / SP / 13088-440 (19) 2121-9130

Campinas, 31 de maio de 2016. Ilmos Srs. Diretores da Santa Casa de Misericórdia de Santo Antonio do Monte Santo Antonio do Monte - MG Rua Rubi, 94 / Parque São Quirino Campinas / SP / 13088-440 (19) 2121-9130

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE MAIO DE 2018 E (Valores em Reais) 02. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

02. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS") NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE MAIO DE 2018 E 2017. (Valores em Reais) 01. CONTEXTO SOCIAL A Assembléia Paraense é uma Sociedade Civil, sem fins lucrativos e tem por

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE MAIO DE 2018 E 2017. (Valores em Reais) 01. CONTEXTO SOCIAL A Assembléia Paraense é uma Sociedade Civil, sem fins lucrativos e tem por

GESTÃO FINANCEIRA II

GESTÃO FINANCEIRA II GESTÃO FINANCEIRA II Encontro II dia 15/05 Prof. Geraldo Figueiredo Filho 2019 GESTÃO FINANCEIRA II Encontro II dia 15/05 Roteiro: 1. CUSTEIO DAS ATIVIDADES - TERMINOLOGIA E CLASSIFICAÇÕES

GESTÃO FINANCEIRA II GESTÃO FINANCEIRA II Encontro II dia 15/05 Prof. Geraldo Figueiredo Filho 2019 GESTÃO FINANCEIRA II Encontro II dia 15/05 Roteiro: 1. CUSTEIO DAS ATIVIDADES - TERMINOLOGIA E CLASSIFICAÇÕES

Seminário. Nova Lei de Filantropia e Como demonstrar as Contas por Atividade para atendimento à Lei. Outubro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

expert PDF Trial Palestra Atualização das Demonstrações Contábeis para 2016 Fevereiro/2016 Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

BALANÇO PATRIMONIAL - ANEXO 14

ATIVO Exercício Atual PASSIVO Exercício Atual ATIVO CIRCULANTE Caixa e Equivalentes de Caixa 4.161.540,37 Créditos a Curto Prazo PASSIVO CIRCULANTE Obrigações Trabalhistas, Previdenciárias e Assistenciais

ATIVO Exercício Atual PASSIVO Exercício Atual ATIVO CIRCULANTE Caixa e Equivalentes de Caixa 4.161.540,37 Créditos a Curto Prazo PASSIVO CIRCULANTE Obrigações Trabalhistas, Previdenciárias e Assistenciais

Demonstrações Contábeis. Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

Exercício I Calcule a depreciação anual em cada situação abaixo.

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Anexo ao Ato Declaratório Executivo Cofis n o 20/2015 Manual de Orientação do Leiaute da ECF Atualização: Março de 2015

A.1.3. Imunes e Isentas A.1.3.1. Contas Patrimoniais A.1.3.1.1. U100A Imunes e Isentas em Geral 1 ATIVO 01012014 S 1 01 1.01 ATIVO CIRCULANTE 01012014 S 1 2 01 1.01.01 DISPONIBILIDADES 01012014 S 1.01

A.1.3. Imunes e Isentas A.1.3.1. Contas Patrimoniais A.1.3.1.1. U100A Imunes e Isentas em Geral 1 ATIVO 01012014 S 1 01 1.01 ATIVO CIRCULANTE 01012014 S 1 2 01 1.01.01 DISPONIBILIDADES 01012014 S 1.01

Lista de Questões... 2 Questões Comentadas... 8

Lista de Questões... 2 Questões Comentadas... 8 Material Extra Prova da Prefeitura de Guarulhos Auditor Fiscal da Receita Municipal Olá, pessoal, estamos apresentando para vocês a prova do concurso da

Lista de Questões... 2 Questões Comentadas... 8 Material Extra Prova da Prefeitura de Guarulhos Auditor Fiscal da Receita Municipal Olá, pessoal, estamos apresentando para vocês a prova do concurso da

Seminário. Normas Contábeis Aplicadas ao Terceiro Setor. Outubro Elaborado por: Fernando César Rinaldi

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

IFRS para PMEs: Seção 09 Demonstrações Consolidadas e Separadas

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Setembro Imobilizado e Perda de Recuperabilidade - Impairment. Elaborado por: Elias da Silveira Cerqueira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ASSOCIAÇÃO DOS PAIS E AMIGOS DOS EXCEPCIONAIS APAE MORADA NOVA DE MINAS/MG

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCICIOS FINDOS EM 31 DE DEZEMBRO DE 2008 E 31 DE DEZEMBRO DE 2007. Balanço Patrimonial Demonstração do Resultado do Exercício Demonstração das mutações do patrimônio líquido

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCICIOS FINDOS EM 31 DE DEZEMBRO DE 2008 E 31 DE DEZEMBRO DE 2007. Balanço Patrimonial Demonstração do Resultado do Exercício Demonstração das mutações do patrimônio líquido

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31/12/2015

Pag.: 362 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31/12/2015 I. CONTEXTO OPERACIONAL: NOTA 01 A Fundação Síndrome de Down, CNPJ 52.366.838/0001-05, é pessoa jurídica de direito privado, sem fins

Pag.: 362 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31/12/2015 I. CONTEXTO OPERACIONAL: NOTA 01 A Fundação Síndrome de Down, CNPJ 52.366.838/0001-05, é pessoa jurídica de direito privado, sem fins

ASSOCIAÇÃO FRATERNAL PELICANO CNPJ Nº / BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2011/2010 (EM R$)

") BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2011/2010 (EM R$) ATIVO 2011 2010 PASSIVO E PATRIMONIO SOCIAL 2011 2010 CIRCULANTE 37.485,00 8.032,42 CIRCULANTE 11.914,91 35.958,84 EQUIVALENCIA DE CAIXA

BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2011/2010 (EM R$) ATIVO 2011 2010 PASSIVO E PATRIMONIO SOCIAL 2011 2010 CIRCULANTE 37.485,00 8.032,42 CIRCULANTE 11.914,91 35.958,84 EQUIVALENCIA DE CAIXA

DEMONSTRACAO DO RESULTADO DO EXERCÍCIO (Valores em Reais)

") DEMONSTRACAO DO RESULTADO DO EXERCÍCIO (Valores em Reais) 00001 RECEITA BRUTA OPERACIONAL 51.379,32 Receita da Venda de Unidades Imobiliárias 2.236,52 Receita da Locação de Ativos 49.142,80 RECEITAS ASSOCIATIVAS

DEMONSTRACAO DO RESULTADO DO EXERCÍCIO (Valores em Reais) 00001 RECEITA BRUTA OPERACIONAL 51.379,32 Receita da Venda de Unidades Imobiliárias 2.236,52 Receita da Locação de Ativos 49.142,80 RECEITAS ASSOCIATIVAS