Seminário. Notas Explicativas para Publicação. Novembro Elaborado por: O conteúdo desta apostila é de inteira responsabilidade dos autores.

|

|

|

- Benedito Neto Guterres

- 6 Há anos

- Visualizações:

Transcrição

3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.")

TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR")

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) ramal 1529 (núcleo de relacionamento) desenvolvimento@crcsp.org.br web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão Seminário Notas Explicativas para Publicação A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Elaborado por: Fernando César Rinaldi Anderson Oliveira do Nascimento Novembro 2014 O conteúdo desta apostila é de inteira responsabilidade dos autores.

2 VISÃO AMPLA DA FORMAÇÃO DO SISTEMA Assembleia Instituidor / MP Nota: É necessário conhecer a tipicação e qualificação da entidade Para que a ação fiscalizatória seja compatível com a situação devida! ENTIDADES SEM FINS LUCRATIVOS FUNDAÇÕES ASSOCIAÇÃO Org. Sociais CARÁTER NÃO FILANTRÓPICO CARÁTER FILANTRÓPICO - Saúde - Educação - Ass. Social 2

3 Importante! AS ENTIDADES ASSISTÊNCIAIS QUE POSSUEM O CEBAS POSSUEM CARACTERÍSTICAS DIFERENCIADAS ESTABELECIDAS PELO MINISTÉRIO DA SAÚDE, EDUCAÇÃO OU ASSISTÊNCIA SOCIAL ESTABELECIDOS PELA LEI 12101/09 E POSTERIORES O que é o CEBAS Trata-se de um Certificado de Entidades Beneficente da Assistência Social, expedido pelo Ministério da Saúde, Educação ou Assistência Social. Para que serve? Possibilita a isenção de determinados tributos, ex: cota patronal. No que impacta? O não pagamento torna a entidade mais competitiva e eficiente, com mais Recursos para aplicação nas suas atividades. Tem alguma relação com Demonstração Contábil? Sim. Deve estar contabilizado os benefícios fiscais, demonstrados em notas Explicativas e dimensionados seus atendimentos e procedimentos que levaram a sua obtenção. 3

4 ÊXIGÊNCIA DAS DEMONSTRAÇÕES CONTÁBEIS SISCebas MEC Balanço Patrimonial Demonstração do Superávit/ Déficit do Exercício Demonstração das Mutações do Patrimônio Social Demonstração dos Fluxos de Caixa Demonstração do Valor Adicionado Notas Explicativas Parecer de Auditoria Independente (receita superior R$ ,conforme LC 123/06). Fonte: Manual de uso do sistema para as entidades mantenedoras UNIVERSO DE POSSIBILIDADE DEMONSTRAÇÕES Cebas Saúde Balanço Patrimonial Demonstração do Resultado do Exercício Notas Explicativas Parecer de Auditoria Independente (receita superior R$ ,conforme LC 123/06). Fonte: Portaria nº 1970, de 16 de agosto de

5 UNIVERSO DE POSSIBILIDADE DEMONSTRAÇÕES Cebas MDS Balanço Patrimonial Demonstração do Resultado do Exercício Demonstração das Mutações do Patrimônio Líquido Demonstração das Origens e Aplicações de Recursos Notas Explicativas Parecer de Auditoria Independente (receita superior R$ ,conforme LC 123/06). Fonte: Portaria MDS nº 353, de 23 de dezembro de 2011 Entidades comuns (que não possuem CEBAS), devem apresentar os seguintes demonstrativos contábeis: Balanço Patrimonial, Demonstração do Resultado do Período, Demonstração das Mutações do Patrimônio Líquido, Demonstração dos Fluxos de Caixa e Notas Explicativas. Parecer de Auditoria independente (por exigência estatutária e/ou de financiadores externos, como convênios/parcerias) 5

6 Na publicação das Demonstrações Contábeis, podem ocorrer erros, falhas ou negligência nas peças e no parecer de auditoria? SIM! Contudo os maiores problemas encontrados nas Auditorias são: Contabilidade por regime de caixa; Falta de controle do imobilizado; Documentação não hábil; Doações sem registro; Demonstrações contábeis incompletas; Falta de notas explicativas, ou incompletas; Não comprovação e/ou Divulgação das gratuidades Destaque do Voluntariado; Não reconhecimento ou divulgação de contingências; Falta de provisões (férias, 13º sal); Remuneração indireta à dirigentes. Identificado tais falhas e não sanadas pela entidade a Auditoria deve emitir um PARECER destacando a ressalva dos itens!!! Isso não impede da demonstração ser publicada 6

7 As Demonstrações Contábeis podem conter informações conflitantes que envolvam decisões judiciais. Logo... SITUAÇÃO JURÍDICA Tais decisões devem estar destacadas, se for o caso, em provisões Contábeis e em Notas Explicativas, avaliando cada situação. Os eventos Subsequentes devem ser refletidos publicadas nas peças contábeis A situação a seguir tem como objetivo destacar a importância das NOTAS EXPLICATIVAS no processo de prestação de contas, quantitativas, ou seja, volume de trabalho em relação as Verbas recebidas a título de contrato de gestão, subvenção, auxílios, etc. 7

8 Exemplo: Compra de equipamentos que envolva recursos de terceiros SUBVENÇÃO Nas Notas Explicativas Devem ser refletidas as quantidades dos procedimentos atendidos e a gratuidade dos mesmos, ainda que na forma relatório de gestão. Execução total entidade Cumprimento da entidade No mínimo o % do SUS CONTRATO DE GESTÃO IMPORTANTE Existem metas qualitativas e quantitativas estabelecidas. Os recursos são disponibilizados para gerir a atividade, ex: Hospital. Os itens que são Ativados deve permanecer em separado na contabilidade para que ao término do contrato seja devolvido. SUBVENÇÃO Pode ser passado, presente ou futuro. Com ou sem contrapartida, total ou parcial, etc. Deve ser observado em cada situação. Havendo itens de imobilizado, oriundo do poder público, deve ser contabilizado em separado, como RECEITA DIFERIDA e apropriado ao longo do período. IMPORTÂNCIA DA NOTA EXPLICATIVA Descrever com detalhamento suficiente a composição dos itens adquiridos, sua utilização ou destinação, apresentando resultados contábeis e quantitativos (itens adquiridos). Havendo utilização destes, descrever os resultados gerados e os estimados. 8

9 CAPTAÇÃO DE RECURSOS ATRAVÉS DE PROGRAMAS EX: TELETON Nas Notas Explicativas sua destinação Utilização, composição e destinação devem ser apresentados de forma detalhada. O que descrever? A entidade deverá manter uma estrutura de trabalho onde possa ser identificada a destinação dos recursos captados, ainda que próprios, distribuídos por eventos, atividades, setores, unidades, etc. As NOTAS EXPLICATIVAS deverão demonstrar os fatos de forma a sustentar as atividades, que gerarão os respectivos eventos. È importante conhecer o Estatuto da entidade para melhor formulação das NEs. Fontes de Pesquisas do Contador para Elaboração das Notas Explicativas ESTATUTO SOCIAL LEI NORMA TÉCNICA AUDITORIA REGIMEN TO EVENTOS ADEQUADA QUALIDADE DAS NES DEFICITÁRIA FORA DE APLICAÇÃO 9

10 REGRA GERAL NAS DEMONSTRAÇÕES CONTÁBEIS LEI 6404/76 Art Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício: I - balanço patrimonial; II - demonstração dos lucros ou prejuízos acumulados; III - demonstração do resultado do exercício; e IV - demonstração das origens e aplicações de recursos. IV demonstração dos fluxos de caixa; e (Redação dada pela Lei nº ,de 2007) V se companhia aberta, demonstração do valor adicionado. (Incluído pela Lei nº ,de 2007) 1º As demonst. de cada exercício serão public. com a indicação dos valores correspondentes das demon.do exercício anterior. 2º Nas demonstrações, as contas semelhantes poderão ser agrupadas; os pequenos saldos poderão ser agregados, desde que indicada a sua natureza e não ultrapassem 0,1 (um décimo) do valor do respectivo grupo de contas; mas é vedada a utilização de designações genéricas, como "diversas contas" ou "contas-correntes". 3º As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, no pressuposto de sua aprovação pela assembleia-geral. (não aplicável, pois vai para Patrimônio Social. 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício. ESTUDO DE CASO 10

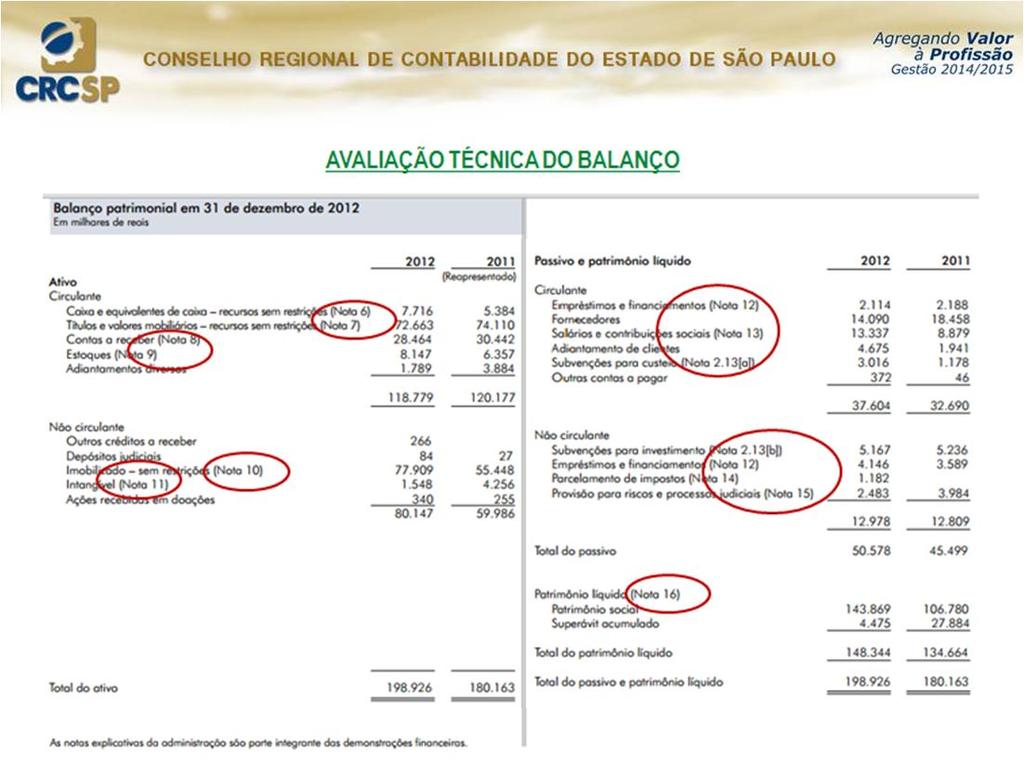

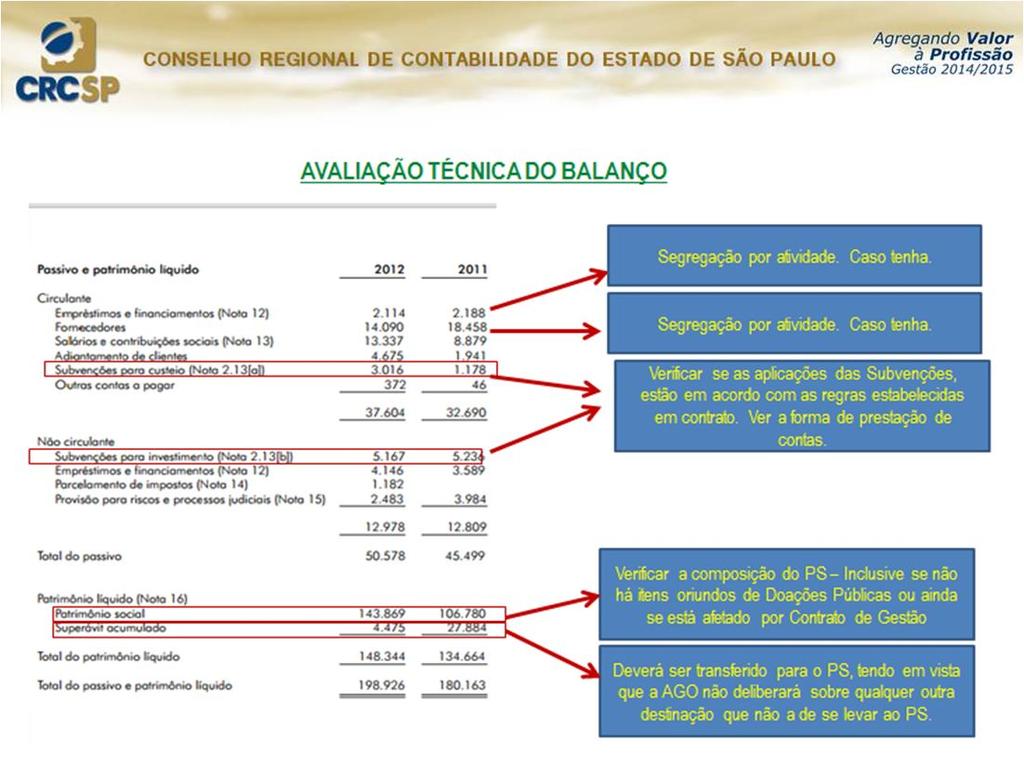

11 11

12 12

13 AVALIAÇÃO TÉCNICA DA NE Estatuto Social. O quem a Entidade Faz! Segregar por área: Saúde, Educação e Assist. Social Se houver. 13

14 Nas NE as informações de Voluntariado devem estar destacadas como se pagas fossem. Lei 9608/98 Voluntariado Art. 2º O serviço voluntário será exercido mediante a celebração de termo de adesão entre a entidade, pública ou privada, e o prestador do serviço voluntário, dele devendo constar o objeto e as condições de seu exercício. Art. 3º O prestador do serviço voluntário poderá ser ressarcido pelas despesas que comprovadamente realizar no desempenho das atividades voluntárias. 14

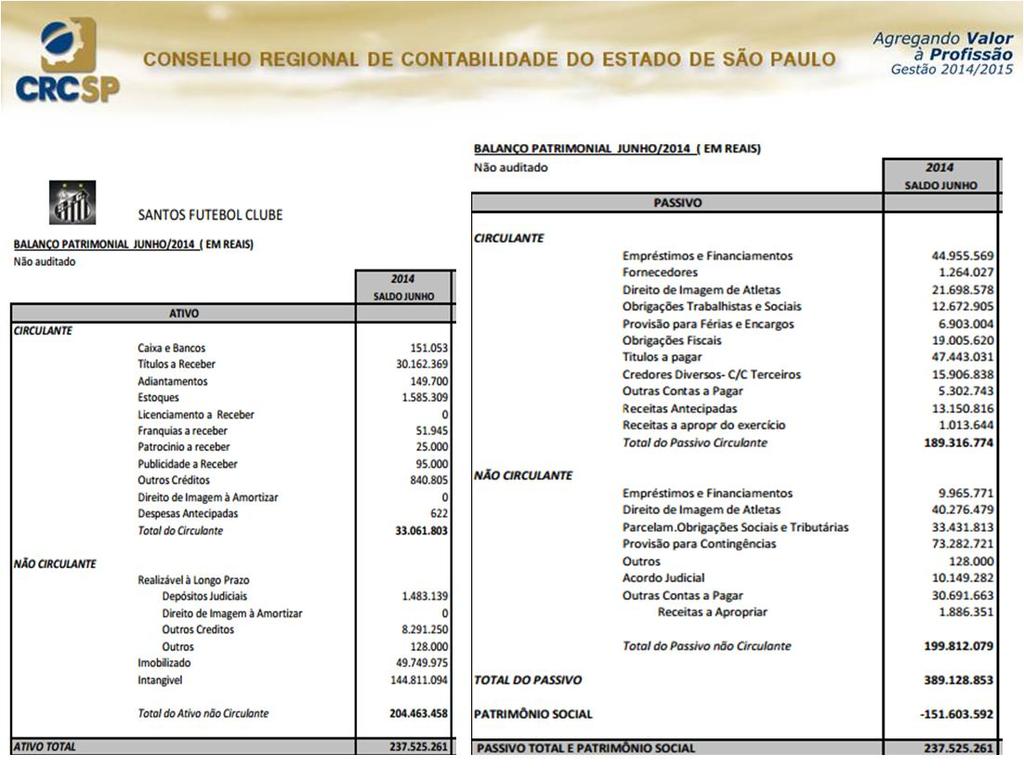

15 PUBLICAÇÕES DE CLUBES DE FUTEBOL 15

16 16

17 NOTAS EXPLICATIVAS 17

18 Notas Explicativas NBC TG 26 (R1): Apresentação das Demonstrações Contábeis Itens 112 ao 138 NBC TG 1000: Contabilidade para Pequenas e Médias Empresas Seção 8 ITG 2002: Entidade sem Finalidade de Lucros Item 27 Notas Explicativas Item 138 NBC TG 26 R1): A entidade deve divulgar, caso não for divulgado em outro local entre as informações publicadas com as demonstrações contábeis, as seguintes informações: a) o domicílio e a forma jurídica da entidade, o seu país de registro e o endereço da sede registrada (ou o local principal dos negócios, se diferente da sede registrada); b) a descrição da natureza das operações da entidade e das suas principais atividades; c) o nome da entidade controladora e a entidade controladora do grupo em última instância; d) se uma entidade constituída por tempo determinado, informação a respeito do tempo de duração. 18

19 Notas Explicativas Item 27 ITG 2002: As demonstrações contábeis devem ser complementadas por notas explicativas que contenham, pelo menos, as seguintes informações: a) contexto operacional da entidade, incluindo a natureza social e econômica e os objetivos sociais. Notas Explicativas Exemplo 1. A Associação..., fundada em..., na cidade de..., com sede em..., inscrito no CNPJ/MF nº..., pessoa jurídica de direito privado, constituído como associação, de caráter de Assistência Social e Educacional, não lucrativos, que possui os seguintes objetivos... 19

20 Notas Explicativas Exemplo 2. O..., fundado em..., na cidade de..., com sede em..., inscrito no CNPJ/MF nº..., pessoa jurídica de direito privado, constituído como associação, Entidade Beneficente de Assistência Social, de fins Educacionais, Assistenciais, Saúde, Culturais e Filantrópicos, não lucrativos, com seu vigente Estatuto Social registrado no Cartório de Registro Civil das Pessoas Jurídicas de..., sob o nº, no Livro..., Declarado de Utilidade Pública Federal, conforme Decreto nº..., de..., registrado no CNAS, sob o nº, portador do CEBAS, conforme processo nº... Tem por finalidade promover e/ou gerir ações e programas de fins... Subvenção Governamental 20

21 Subvenção Governamental A subvenção governamental é uma transferência de recursos públicos, feita de forma monetária ou não, de origem federal, estadual ou municipal. O objetivo de quem destina é contribuir para o desenvolvimento de determinada entidade ou grupo de entidades destinando recursos forma de dinheiro, bens ou infraestrutura. Subvenção Governamental Segundo a Lei nº 4.320/1964, as subvenções se classificam em econômicas e sociais. As econômicas são destinadas a empresas públicas ou privadas de caráter industrial, comercial, agrícola ou pastoril. As sociais são aquelas destinadas a instituições sem fins lucrativos e de caráter assistencial ou cultural. 21

22 Subvenção Governamental RECONHECIMENTO DA SUBVENÇÃO SUBVENÇÃO = RECEITA COMPETÊNCIA O mesmo critério se aplica para: Convênios Parcerias Projetos Contratos de gestão Para correta associação com as DESPESAS que a Subvenção pretende compensar Subvenção Governamental Item 27 (d) da ITG 2002: as subvenções recebidas pela entidade, a aplicação dos recursos e as responsabilidades decorrentes dessas subvenções Devem ser divulgadas em Notas Explicativas Subvenções Federais R$ R$ Convênios Estaduais R$ R$ Convênios Municipais R$ R$ Demais repasses governamentais R$ R$ 22

23 RECEITAS OPERACIONAIS Serviços prestados Convênios Subvenções Doações Isenções CUSTOS OPERACIONAIS Programas Atendimentos DESPESAS OPERACIONAIS Pessoal + Encargos Demais despesas Isenções Divulgar a forma de contabilização dos convênios/subvenções, que estão inseridas nos custos e despesas. Voluntariado 23

24 Voluntariado - Lei 9.608/98 Art. 1º Considera-se serviço voluntário, para fins desta Lei, a atividade não remunerada, prestada por pessoa física a entidade pública de qualquer natureza, ou a instituição privada de fins não lucrativos, que tenha objetivos cívicos, culturais, educacionais, científicos, recreativos ou de assistência social, inclusive mutualidade. Parágrafo único. O serviço voluntário não gera vínculo empregatício, nem obrigação de natureza trabalhista previdenciária ou afim. Voluntariado - Lei 9.608/98 Art. 2º O serviço voluntário será exercido mediante a celebração de termo de adesão entre a entidade, pública ou privada, e o prestador do serviço voluntário, dele devendo constar o objeto e as condições de seu exercício. Art. 3º O prestador do serviço voluntário poderá ser ressarcido pelas despesas que comprovadamente realizar no desempenho das atividades voluntárias. Parágrafo único. As despesas a serem ressarcidas deverão estar expressamente autorizadas pela entidade a que for prestado o serviço voluntário. 24

25 Voluntariado ITG 2002: Item 24: Na Demonstração do Resultado do Período, devem ser destacadas as informações de serviços voluntários obtidos, e divulgadas em notas explicativas por tipo de atividade. Item 19: O trabalho voluntário deve ser reconhecido pelo valor justo da prestação do serviço como se tivesse ocorrido o desembolso financeiro. Deve transitar pelas contas de: Ativo, Passivo, Despesa e receita Exemplo 1: Serviços voluntários prestados por equipe de professores, na atividade de educação. 1ª etapa: Termo de voluntariado 2ª etapa: Valorização das horas (R$ 2.000) 3ª etapa: Contabilização Ativo Passivo Circulante Contas a Pagar Serviços prestados (-) Voluntariado obtido (2.000) Despesas Receitas Serviços prestados - voluntariado Voluntariado obtido

26 Exemplo 2: Serviços voluntários prestados por costureiras, para confecção de roupas para doação, na atividade de Assist. Social. 1ª etapa: Termo de voluntariado 2ª etapa: Valorização das horas (R$ 5.000) 3ª etapa: Contabilização Circulante Ativo Estoques p/ distribuição Circulante Contas a Pagar Passivo Roupas para distribuição Serviços prestados (-) Distribuição (5.000) (-) Voluntariado obtido (5.000) Despesas Receitas Benefícios concedidos - Gratuidades Voluntariado obtido Exemplo 3 A entidade da área de Saúde contratou serviços contábeis para manutenção de sua escrituração contábil. O escritório contratado firmou um contrato de prestação de serviços no qual os honorários propostos são de R$ 700/mês para escrita contábil, contrato este que alude a um termo de Voluntariado firmado entre as partes em que a elaboração da folha de pagamento é serviço voluntário de valor dos honorários estimados em R$ ª etapa: constituição do valor do serviço Circulante: Obrigações a pagar Passivo Demonstração Resultado Período Despesas: Recursos Humanos Contas a Pagar Serviços prestados (1.000) 26

27 Exemplo 3 continuação 2ª etapa: Pagamento e reconhecimento do voluntariado Ativo Passivo e PL Circulante Circulante Banco Conta Movto (700) Contas a Pagar (Honorários) 1000 (-) Pgto Serviços Prestados (700) (-) Voluntariado obtido (300) Despesa Receita Serviços prestados 1000 Voluntariado Obtido 300 Voluntariado Divulgação em Notas Explicativas R$ RECEITAS Voluntariado Educação Saúde 300 Assistência social Total DESPESAS: Serviços prestados Educação (2.000) Saúde (1.000) Assistência social (5.000) Total (8.000) Déficit (700) Divulgação por área de atuação em NE 27

28 Isenções Isenções Item 13 (c) da ITG 2002: A renúncia fiscal relacionada com a atividade deve ser evidenciada nas demontrações contábeis como se a obrigação devida fosse. Isenções usufruídas a) INSS patronal CEBAS b) COFINS CEBAS c) IRPJ e CSLL demais entidades 28

29 Exemplo 1: Cota Patronal INSS, no valor de R$ ª etapa: Contabilização da obrigação 2ª etapa: Contabilização da renúncia fiscal Ativo Passivo Circulante INSS a pagar INSS sobre folha (-) Renúncia fiscal (2.000) Despesas Receitas INSS sobre folha Renúncia fiscal INSS patronal Isenções Divulgação em Notas Explicativas Benefícios filantropia Contribuições Sociais (Lei /09 e /13), por área de atuação: Isenção INSS patronal R$ R$ RAT R$ R$ Terceiros R$ R$ Individual R$ R$ 29

30 Gratuidade Gratuidade Refere-se ao trabalho oferecido e/ou serviço prestado pela entidade, mas de forma Gratuita. Para atendimento: 1 Estatuto da entidade Previsto no estatuto da entidade (atendimento gratuitos, bolsa de estudo, cesta básica, distribuição de medicamentos/ alimentos, etc. 2 Obrigações relacionadas com o CEBAS Atendimentos gratuitos na área de Saúde, Educação e Assistência Social, conforme critérios da Lei /09 e /13, para fins de Isenção do INSS Patronal. 30

31 Gratuidade Estatutária Exemplo 1: Entidade da área educacional doa 5 bolsas de estudos. O valor do curso é de $ 100 por pessoa. Ativo Passivo e PL Despesa Receita Benefícios concedidos gratuidade 500 Atendimentos gratuidade 500 Gratuidade Estatutária Exemplo 2: Entidade da área educacional doa 5 bolsas de estudos, referente 50%. O valor do curso é de $ 100 por pessoa. Valores a receber Ativo Valores a receber 250 Passivo e PL Despesa Receita Benefícios concedidos gratuidade 250 Serviços prestados 250 Atendimentos gratuidade

32 Gratuidade Estatutária Exemplo 3: Entidade da área de assistência social atende gratuitamente 50 pessoas, como parte de suas atividades. Contrata profissional para realizar o atendimento, no valor de $ Ativo Contas a pagar Passivo e PL Honorários a pagar Despesa Benefícios concedidos gratuidade Receita Gratuidade CEBAS Item 13 da ITG 2002: Os benefícios concedidos pela entidade sem finalidade de lucros a título de gratuidade devem ser reconhecidos de forma segregada, destacando-se aqueles que devem ser utilizados em prestações de contas nos órgãos governamentais. Gratuidades relacionadas com o CEBAS 32

33 Gratuidades CEBAS Item 10 da ITG 2002: Os registros contábeis devem evidenciar as contas de receitas e despesas, com e sem gratuidade, superávit ou déficit, de forma segregada, identificáveis por tipo de atividade. (+) Receitas: Por transferência (convênios, subvenções) Educação Saúde Assist. Social Com vendas de serviços Com gratuidades (Lei /09 e /13) Não realiza vendas Com gratuidades (Por conta própria/estatutária) (-) Despesas: Operacionais Custo das gratuidades (=) Superávit/ Déficit Prestação de contas aos órgãos governamentais, por tipo de atividade. Gratuidade CEBAS Exemplo 1: Entidade da área educacional possui 100 alunos pagantes e 20 alunos do prouni. O valor da mensalidade é de $ 200 por aluno. Valores a receber Ativo Valores a receber Passivo e PL Despesa Receita Benefícios concedidos gratuidade Serviços prestados Gratuidades concedidas

34 Gratuidade CEBAS Exemplo 2: Entidade da área de saúde atende 100 pacientes convênio e 100 pacientes SUS. O convênio repassar $ 60 por cada procedimento e o SUS repassa $ 20. O custo de cada procedimento é de $ 38. Valores a receber Ativo Valores a receber Convênios Valores a receber SUS Despesa Passivo e PL Receita Gratuidades concedidas * Serviços prestados Convênios Custo dos serviços ** Serviços prestados SUS * 100 pacientes x $ 18 = $ ** 100 pacientes x $ pacientes x $ 20 = $ Gratuidade CEBAS Exemplo 3: Entidade da área de Assistência atende possui 100 pessoas de forma gratuita. Durante o mês recebe verbas de convênios no valor de $ e os custos dos atendimentos totalizam $ Bancos Ativo Salários a pagar Passivo e PL Recursos com restrição Salários a pagar Despesa Receita Salários + gastos gerais Convênios

35 Gratuidade Item 27 (n) da ITG 2002: Todas as gratuidades praticadas devem ser registradas de forma segregada, destacando aquelas que devem ser utilizadas na prestação de contas nos órgãos governamentais, apresentando dados quantitativos, ou seja: a) Valores dos benefícios, b) Número de atendidos, c) Número de atendimentos, d) Número de bolsistas com valores e percentuais representativos; Evento Subsequente 35

36 Evento Subsequente Item 27 (g) da ITG 2002: Eventos subsequentes à data do encerramento do exercício que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros da entidade. Devem ser digulvadas em Notas Explicativas: Perda de Isenções Perda das Certificações, Titulações e Qualificações Atendimento de exigências que irão beneficiar a Entidade Evento Subsequente Exemplo: Associação Evangélica Beneficente de Minas Gerais Nota 21 Em 24 de outubro de 2013 o Governo Federal publicou a Lei , com regulamentação prevista para o ano de 2014, que instituiu o Programa de Fortalecimento das Entidades Privadas Filantrópicas e das Entidades sem Fins Lucrativos que Atuam na Área da Saúde e que Participam de Forma Complementar do Sistema Único de Saúde PROSUS, tem as seguintes finalidades: a)... b)... A Associação Evangélica Beneficente de Minas Gerais se encaixa nas situações acima e já esta se adequando para aderir ao PROSUS em conseqüência terá, melhora em seu fluxo de caixa e reengenharia do seu debito tributário. 36

37 Demais Itens Seguros Item 27 (i) da ITG 2002: Informações sobre os seguros contratados Cobertura de seguros e riscos Quais modalidades: incêndio, roubo, explosão, responsabilidade civil, etc. 37

38 Seguros Item 27 (k) da ITG 2002: Os critérios e procedimentos do registro contábil de depreciação, amortização e exaustão do ativo imobilizado, devendo ser observado a obrigatoriedade do reconhecimento com base em estimativa de sua vida útil. Descrição Taxa anual de depreciação Terrenos em R$ em R$ Edifícios e edificações 4% R$ R$ Máquinas e equipamentos 10% R$ R$ Veículos 20% R$ R$ - R$ R$ Atendimentos Item 27 (m) da ITG 2002: Segregar os atendimentos com recursos próprios dos demais atendimentos realizados pela entidade. Internações média Paciente dia Mês SUS % Não SUS % Total % Jan % % % Fev % % % Mar % % % Abr % % % Mai Jun Jul

39 Taxas de juros e financiamentos Item 27 (h) da ITG 2002: As taxas de juros, as datas de vencimento e as garantias das obrigações em longo prazo. Descrição R$ Taxa de juros R$ Taxa de juros Banco do Brasil * R$ % R$ % Caixa Econômica Federal * R$ % R$ % Bradesco * R$ % R$ % * Deve informar os valores, os prazos, as parcelas e as garantias (se houver) Reconhecimento das Receitas e Despesas Item 27 (b) da ITG 2002: Os critérios de apuração da receita e da despesa, especialmente com gratuidade, doação, subvenção, contribuição e aplicação de recursos. Circulante Não Circulante ATIVO PASSIVO e PL Circulante Não Circulante Patrimônio Liquido DEMONTRAÇÃO DE RESULTADO DO PERÍODO (+) Receitas (-) Despesas 39

NBC TG 26(R1) RESOLUÇÃO 1.")

40 BIBLIOGRAFIA NBC TG NBC TG 03(R2) NBC TG 07(R1) NBC TG 26(R1) RESOLUÇÃO 1.409/2012 ITG

Seminário. expert PDF. Trial. Terceiro Setor Notas Explicativas para publicação. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto

ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS

ENTIDADE SEM FINALIDADE DE LUCROS") ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação

ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação

Palestra. Redação das Notas Explicativas. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. atuação Elaborado por: Fevereiro/2016 JANEIRO/ O conteúdo desta apostila é de inteira responsabilidade do autor (a). Fernando César Rinaldi

. Fernando César Rinaldi") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. expert PDF. Trial. Terceiro Setor - Elaborando o Plano de Contas. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Comissão de Estudos do. Terceiro Setor

Comissão de Estudos do Terceiro Setor Breve histórico Instituída em 2010. Iniciou com 7 componentes, atualmente são 11. São realizadas reuniões mensais. Objetivos da Comissão Orientar os profissionais

Comissão de Estudos do Terceiro Setor Breve histórico Instituída em 2010. Iniciou com 7 componentes, atualmente são 11. São realizadas reuniões mensais. Objetivos da Comissão Orientar os profissionais

Procedimentos Contábeis Aplicáveis ao Terceiro Setor

Procedimentos Contábeis Aplicáveis ao Terceiro Setor Agenda Comissão de Estudos do Terceiro Setor (CRCRS) Contexto do Terceiro Setor Regulamentação (ITG 2002) Objetivo, alcance e aplicação Reconhecimento

Procedimentos Contábeis Aplicáveis ao Terceiro Setor Agenda Comissão de Estudos do Terceiro Setor (CRCRS) Contexto do Terceiro Setor Regulamentação (ITG 2002) Objetivo, alcance e aplicação Reconhecimento

Seminário. expert PDF. Trial. Setembro 2015

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Autoestudo. Terceiro Setor - Demonstrações Contábeis Obrigatórias. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. expert PDF. Trial. Agosto 2015

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Oficina Técnica. Demonstrações dos Fluxos de Caixa. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. Terceiro Setor - Demonstrações Contábeis Obrigatórias. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31/12/2015

Pag.: 362 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31/12/2015 I. CONTEXTO OPERACIONAL: NOTA 01 A Fundação Síndrome de Down, CNPJ 52.366.838/0001-05, é pessoa jurídica de direito privado, sem fins

Pag.: 362 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31/12/2015 I. CONTEXTO OPERACIONAL: NOTA 01 A Fundação Síndrome de Down, CNPJ 52.366.838/0001-05, é pessoa jurídica de direito privado, sem fins

Palestra. expert PDF. Trial. Principais Aspectos para o fechamento das Demonstrações Contábeis. Janeiro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Campinas, 31 de maio de Ilmos Srs. Diretores da Santa Casa de Misericórdia de Santo Antonio do Monte Santo Antonio do Monte - MG

Campinas, 31 de maio de 2016. Ilmos Srs. Diretores da Santa Casa de Misericórdia de Santo Antonio do Monte Santo Antonio do Monte - MG Rua Rubi, 94 / Parque São Quirino Campinas / SP / 13088-440 (19) 2121-9130

Campinas, 31 de maio de 2016. Ilmos Srs. Diretores da Santa Casa de Misericórdia de Santo Antonio do Monte Santo Antonio do Monte - MG Rua Rubi, 94 / Parque São Quirino Campinas / SP / 13088-440 (19) 2121-9130

ASSOCIAÇÃO DOS PAIS E AMIGOS DOS EXCEPCIONAIS APAE MORADA NOVA DE MINAS/MG

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCICIOS FINDOS EM 31 DE DEZEMBRO DE 2008 E 31 DE DEZEMBRO DE 2007. Balanço Patrimonial Demonstração do Resultado do Exercício Demonstração das mutações do patrimônio líquido

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCICIOS FINDOS EM 31 DE DEZEMBRO DE 2008 E 31 DE DEZEMBRO DE 2007. Balanço Patrimonial Demonstração do Resultado do Exercício Demonstração das mutações do patrimônio líquido

As notas explicativas são parte integrante das demonstrações contábeis.

ADECAVE-ASSOCIAÇÃO DE DESENVOLVIMENTO DA CRIANÇA E DO ADOLESCENTE DE VEREDINHA BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2017 E 2016 (Valores expressos em reais) ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa

ADECAVE-ASSOCIAÇÃO DE DESENVOLVIMENTO DA CRIANÇA E DO ADOLESCENTE DE VEREDINHA BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2017 E 2016 (Valores expressos em reais) ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa

Palestra. Apresentação das Demonstrações Contábeis e Notas Explicativas (CPC 03 e 09) Outubro Elaborado por:

Outubro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Abril Elaborado por: Giovana Garcia Firmino. O conteúdo desta apostila é de inteira responsabilidade dos autores.

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

FUNDAÇÃO LAR HARMONIA CNPJ: / NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2016

FUNDAÇÃO LAR HARMONIA CNPJ: 00.405.171/0001-09 NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2016 I - OBJETIVOS DA ENTIDADE E CONTEXTO OPERACIONAL A Fundação Lar Harmonia

FUNDAÇÃO LAR HARMONIA CNPJ: 00.405.171/0001-09 NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2016 I - OBJETIVOS DA ENTIDADE E CONTEXTO OPERACIONAL A Fundação Lar Harmonia

Associação dos Membros do Grupo Luta Pela Vida CNPJ /

DEMONSTRAÇÕES FINANCEIRAS Associação dos Membros do Grupo Luta Pela Vida CNPJ 01.316.056/0001-12 BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2018 E 2017 (EM REAIS) 31/12/2018 31/12/2017 Ativo 31/12/2018 31/12/2017

DEMONSTRAÇÕES FINANCEIRAS Associação dos Membros do Grupo Luta Pela Vida CNPJ 01.316.056/0001-12 BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2018 E 2017 (EM REAIS) 31/12/2018 31/12/2017 Ativo 31/12/2018 31/12/2017

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31/12/2015

Pag.: 1 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31/12/2015 I. CONTEXTO OPERACIONAL: NOTA 01 A Fundação Síndrome de Down, CNPJ 52.366.838/0001-05, é pessoa jurídica de direito privado, sem fins

Pag.: 1 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31/12/2015 I. CONTEXTO OPERACIONAL: NOTA 01 A Fundação Síndrome de Down, CNPJ 52.366.838/0001-05, é pessoa jurídica de direito privado, sem fins

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31/12/2018. (Em milhares de Reais)

") NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31/12/2018 (Em milhares de Reais) Nota 01 CONTEXTO OPERACIONAL: A Casa do Puríssimo Coração de Maria é uma associação, de caráter confessional, educacional,

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31/12/2018 (Em milhares de Reais) Nota 01 CONTEXTO OPERACIONAL: A Casa do Puríssimo Coração de Maria é uma associação, de caráter confessional, educacional,

Dersa Desenvolvimento Rodoviário S.A. Balanços patrimoniais

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

ASSOCIAÇÃO MINASNOVENSE DE PROMOÇÃO AO LAVRADOR E À INFÂNCIA DA ÁREA RURAL AMPLIAR

ASSOCIAÇÃO MINASNOVENSE DE PROMOÇÃO AO LAVRADOR E À INFÂNCIA DA ÁREA RURAL AMPLIAR Notas explicativas às demonstrações financeiras--continuação Em 31 de dezembro de 2017 (Valores expressos em reais) 1.

ASSOCIAÇÃO MINASNOVENSE DE PROMOÇÃO AO LAVRADOR E À INFÂNCIA DA ÁREA RURAL AMPLIAR Notas explicativas às demonstrações financeiras--continuação Em 31 de dezembro de 2017 (Valores expressos em reais) 1.

Palestra. Terceiro Setor: Atualização para 2016 com base na ITG 2002 (R1) ênfase na escrituração. Março/2016. Elaborado por: JANEIRO/

ênfase na escrituração. Março/2016. Elaborado por: JANEIRO/") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

FUNDAÇÃO REGINA CUNHA CNPJ: / NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 2016

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 2016 NOTA 01 CONTEXTO OPERACIONAL: A Fundação Regina Cunha é uma fundação, com personalidade jurídica de direito privado, de fins não lucrativos, de caráter

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 2016 NOTA 01 CONTEXTO OPERACIONAL: A Fundação Regina Cunha é uma fundação, com personalidade jurídica de direito privado, de fins não lucrativos, de caráter

ASSOCIAÇÃO DOS PAIS E AMIGOS DOS EXCEPCIONAIS DE NOVO HAMBURGO CNPJ: /

ASSOCIAÇÃO DOS PAIS E AMIGOS DOS EXCEPCIONAIS DE NOVO HAMBURGO CNPJ: 91.688.390/0001-90 Demonstrações contábeis em 31 de dezembro de com o Relatório do Auditor Independente ASSOCIAÇÃO DOS PAIS E AMIGOS

ASSOCIAÇÃO DOS PAIS E AMIGOS DOS EXCEPCIONAIS DE NOVO HAMBURGO CNPJ: 91.688.390/0001-90 Demonstrações contábeis em 31 de dezembro de com o Relatório do Auditor Independente ASSOCIAÇÃO DOS PAIS E AMIGOS

Demonstrações Contábeis em 31 de Dezembro de 2011 Acompanhadas do Parecer dos Auditores Independentes

Demonstrações Contábeis em 31 de Dezembro de 2011 Acompanhadas do Parecer dos Auditores Independentes BALANÇO PATRIMONIAL PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em reais) ATIVO 2011

Demonstrações Contábeis em 31 de Dezembro de 2011 Acompanhadas do Parecer dos Auditores Independentes BALANÇO PATRIMONIAL PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em reais) ATIVO 2011

CONSELHO DE SECRETÁRIOS MUNICIPAIS DE SAÚDE DO PARANÁ COSEMS PR RELATÓRIO DE AUDITORIA INDEPENDENTE

CONSELHO DE SECRETÁRIOS MUNICIPAIS DE SAÚDE DO PARANÁ COSEMS PR RELATÓRIO DE AUDITORIA INDEPENDENTE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2015 1 CONSELHO DE SECRETÁRIOS MUNICIPAIS DE SAÚDE

CONSELHO DE SECRETÁRIOS MUNICIPAIS DE SAÚDE DO PARANÁ COSEMS PR RELATÓRIO DE AUDITORIA INDEPENDENTE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2015 1 CONSELHO DE SECRETÁRIOS MUNICIPAIS DE SAÚDE

ATIVO Nota PASSIVO Nota

Balanços patrimoniais ATIVO Nota 2016 2015 PASSIVO Nota 2016 2015 CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 165 528 Recursos a serem aplicados em projetos 7 23.836 23.413 Caixa e equivalentes

Balanços patrimoniais ATIVO Nota 2016 2015 PASSIVO Nota 2016 2015 CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 165 528 Recursos a serem aplicados em projetos 7 23.836 23.413 Caixa e equivalentes

ATIVOS explicativa 31/12/11 31/12/10 PASSIVO E PATRIMÔNIO LÍQUIDO explicativa 31/12/11 31/12/10

BALANÇOS PATRIMONIAIS LEVANTADOS EM 31 DE DEZEMBRO DE 2011 E DE 2010 ATIVOS explicativa 31/12/11 31/12/10 PASSIVO E PATRIMÔNIO LÍQUIDO explicativa 31/12/11 31/12/10 ATIVOS CIRCULANTES PASSIVOS CIRCULANTES

BALANÇOS PATRIMONIAIS LEVANTADOS EM 31 DE DEZEMBRO DE 2011 E DE 2010 ATIVOS explicativa 31/12/11 31/12/10 PASSIVO E PATRIMÔNIO LÍQUIDO explicativa 31/12/11 31/12/10 ATIVOS CIRCULANTES PASSIVOS CIRCULANTES

CNPJ/CPF: / End: RUA FLORIANO PEIXOTO CENTRO - CEP: Município: PIRACICABA/SP

CENTRO REGIONAL DE REGISTROS E ATENÇÃO AOS MAUS TRATOS NA INFÂNCIA DE PIRACICABA CNPJ/CPF: 55.338.842/0001-40 End: RUA FLORIANO PEIXOTO 1063 -- CENTRO - CEP: 13400-520 - Município: PIRACICABA/SP Período:

CENTRO REGIONAL DE REGISTROS E ATENÇÃO AOS MAUS TRATOS NA INFÂNCIA DE PIRACICABA CNPJ/CPF: 55.338.842/0001-40 End: RUA FLORIANO PEIXOTO 1063 -- CENTRO - CEP: 13400-520 - Município: PIRACICABA/SP Período:

Normas Brasileiras de Contabilidade NBC T 10.8 NORMAS BRASILEIRAS DE CONTABILIDADE

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 10.8 ENTIDADES COOPERATIVAS 10.8.1 DISPOSIÇÕES GERAIS Esta norma estabelece critérios e procedimentos específicos de avaliação, de registro das variações patrimoniais

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 10.8 ENTIDADES COOPERATIVAS 10.8.1 DISPOSIÇÕES GERAIS Esta norma estabelece critérios e procedimentos específicos de avaliação, de registro das variações patrimoniais

Belo Horizonte, 31 de março de AUDITORES INDEPENDENTES

Comunicamo-nos com os responsáveis pela administração a respeito, entre outros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais

Comunicamo-nos com os responsáveis pela administração a respeito, entre outros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais

CNPJ / Rua José Bonifácio, 1623, sala A, Ijuí RS CEP

ASSOCIAÇÃO BATISTA DE BENEFICÊNCIA TABEA ESPAÇO FELIZ CENTRO SOCIAL PIONEIRO Rua Chile, n 772, Planalto, Santa Rosa, RS CEP: 98900-000 CNPJ: 91.986.125/0009-45 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS

ASSOCIAÇÃO BATISTA DE BENEFICÊNCIA TABEA ESPAÇO FELIZ CENTRO SOCIAL PIONEIRO Rua Chile, n 772, Planalto, Santa Rosa, RS CEP: 98900-000 CNPJ: 91.986.125/0009-45 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Paulo César Raimundo Peppe

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

São José do Rio Preto, 11 de junho de 2013.

São José do Rio Preto, 11 de junho de 2013. Aos/Às Pastores/as, Coordenação Local de Ação Missionária - CLAM Ministério de Administração Local e seus procuradores legais. Prezados/as irmãos/ãs, Graça e

São José do Rio Preto, 11 de junho de 2013. Aos/Às Pastores/as, Coordenação Local de Ação Missionária - CLAM Ministério de Administração Local e seus procuradores legais. Prezados/as irmãos/ãs, Graça e

Associação Cidadão Pró - Mundo Demonstrações financeiras em 31 de dezembro de 2016.

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

Normas para auxílio a Contadores Cooperativistas

Normas para auxílio a Contadores Cooperativistas Introdução As Normas Brasileiras de Contabilidade (NBC) constituem um conjunto de regras e procedimentos de conduta que devem ser estudados como requisitos

Normas para auxílio a Contadores Cooperativistas Introdução As Normas Brasileiras de Contabilidade (NBC) constituem um conjunto de regras e procedimentos de conduta que devem ser estudados como requisitos

CLUBE ALTO DOS PINHEIROS

CLUBE ALTO DOS PINHEIROS BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em Reais R$) A T I V O Circulante: Caixa e bancos 149.769 304.852 Aplicações financeiras 2.555.383 1.579.567 Créditos a Receber 1.143.286

CLUBE ALTO DOS PINHEIROS BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em Reais R$) A T I V O Circulante: Caixa e bancos 149.769 304.852 Aplicações financeiras 2.555.383 1.579.567 Créditos a Receber 1.143.286

Palestra. Terceiro Setor: Atualização 2016 com ênfase na escrituração. Agosto/2016. Apoio: Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. expert PDF. Trial. Contabilização e Avaliação de Instrumentos Financeiros. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CONTABILIDADE GERAL. Legislação. Lei e alterações posteriores. Prof. Cláudio Alves

CONTABILIDADE GERAL Legislação Lei 6.404-1976 e alterações posteriores Prof. Cláudio Alves As principais alterações ocorridas na Lei 6.404/75 foram relativas à implementação da Lei 11.638/07 e da Medida

CONTABILIDADE GERAL Legislação Lei 6.404-1976 e alterações posteriores Prof. Cláudio Alves As principais alterações ocorridas na Lei 6.404/75 foram relativas à implementação da Lei 11.638/07 e da Medida

BALANÇO PATRIMONIAL ENCERRADO EM 31/12/2015

NÚCLEO DE AMPARO SOCIAL TOMÁS DE AQUINO CNPJ : 22.812.325/0001-01 - CARTÓRIO REGISTRO CIVIL DE MANAUS-AM N 277 SESSÃO DE 28/11/1953 BALANÇO PATRIMONIAL ENCERRADO EM 31/12/2015 - NÚCLEO DE AMPARO SOCIAL

NÚCLEO DE AMPARO SOCIAL TOMÁS DE AQUINO CNPJ : 22.812.325/0001-01 - CARTÓRIO REGISTRO CIVIL DE MANAUS-AM N 277 SESSÃO DE 28/11/1953 BALANÇO PATRIMONIAL ENCERRADO EM 31/12/2015 - NÚCLEO DE AMPARO SOCIAL

Bicicletas Monark S.A.

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Associação Cidadão Pró - Mundo Demonstrações financeiras em 31 de dezembro de 2015.

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

BALANÇO PATRIMONIAL

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2011 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2011 Companhia de Engenharia de Tráfego CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 74 Fornecedores 37.099 Aplicações

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2011 Companhia de Engenharia de Tráfego CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 74 Fornecedores 37.099 Aplicações

FUNDAÇÃO HOSPITALAR SÃO SEBASTIÃO

FUNDAÇÃO HOSPITALAR SÃO SEBASTIÃO Notas Explicativas às Demonstrações Contábeis em 31 de dezembro de 2011 (Em R$ 1) 1. CONTEXTO OPERACIONAL A Fundação Hospitalar São Sebastião é uma Entidade sem fins lucrativos,

FUNDAÇÃO HOSPITALAR SÃO SEBASTIÃO Notas Explicativas às Demonstrações Contábeis em 31 de dezembro de 2011 (Em R$ 1) 1. CONTEXTO OPERACIONAL A Fundação Hospitalar São Sebastião é uma Entidade sem fins lucrativos,

PARECER DOS AUDITORES INDEPENDENTES

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores e Mantenedores da FUNDAÇÃO PRÓ-RIM DE SANTA CATARINA (1) Examinamos o balanço patrimonial da FUNDAÇÃO PRÓ-RIM DE SANTA CATARINA, levantado em 31 de dezembro

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores e Mantenedores da FUNDAÇÃO PRÓ-RIM DE SANTA CATARINA (1) Examinamos o balanço patrimonial da FUNDAÇÃO PRÓ-RIM DE SANTA CATARINA, levantado em 31 de dezembro

FUNDAÇÃO EDUCACIONAL DA REGIÃO DE JONVILLE FURJ. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2007 (Em Reais)

") FUNDAÇÃO EDUCACIONAL DA REGIÃO DE JONVILLE FURJ NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2007 (Em Reais) NOTA 01 CONTEXTO INSTITUCIONAL A Fundação Educacional da Região de Joinville

FUNDAÇÃO EDUCACIONAL DA REGIÃO DE JONVILLE FURJ NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2007 (Em Reais) NOTA 01 CONTEXTO INSTITUCIONAL A Fundação Educacional da Região de Joinville

Novas Regras da Certificação das Entidades Beneficentes de Assistência Social (CEBAS) e Reflexos na Imunidade Tributária

e Reflexos na Imunidade Tributária") Novas Regras da Certificação das Entidades Beneficentes de Assistência Social (CEBAS) e Reflexos na Imunidade Tributária MARCELO MONELLO LEI Nº 12.101, DE 27 DE NOVEMBRO DE 2009 Art. 3 Parágrafo único.

Novas Regras da Certificação das Entidades Beneficentes de Assistência Social (CEBAS) e Reflexos na Imunidade Tributária MARCELO MONELLO LEI Nº 12.101, DE 27 DE NOVEMBRO DE 2009 Art. 3 Parágrafo único.

Conjunto das demonstrações contábeis

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Palestra. Lei /07: DFC/ DVA - Obrigatoriedade. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Demonstrações Contábeis em 31 de Dezembro de 2013 Acompanhadas do Parecer dos Auditores Independentes

FUNDAÇÃO DE ENSINO E PESQUISA DE UBERABA FUNEPU. www.funepu.com.br Demonstrações Contábeis em 31 de Dezembro de 2013 Acompanhadas do Parecer dos Auditores Independentes Aprovado pelo Conselho de Curadores

FUNDAÇÃO DE ENSINO E PESQUISA DE UBERABA FUNEPU. www.funepu.com.br Demonstrações Contábeis em 31 de Dezembro de 2013 Acompanhadas do Parecer dos Auditores Independentes Aprovado pelo Conselho de Curadores

Associação de Pais e Amigos dos Excepcionais - APAE CNPJ-MF n / DEMONSTRAÇÃO CONTÁBIL LEVANTADA EM BALANÇO PATRIMONIAL

Fls: 266 Associação de Pais e Amigos dos Excepcionais APAE CNPJMF n 36.046.068/000159 DEMONSTRAÇÃO CONTÁBIL LEVANTADA EM 31.12.2008 BALANÇO PATRIMONIAL ATIVO CONTAS 31/12/2007 31/12/2008 PASSIVO CONTAS

Fls: 266 Associação de Pais e Amigos dos Excepcionais APAE CNPJMF n 36.046.068/000159 DEMONSTRAÇÃO CONTÁBIL LEVANTADA EM 31.12.2008 BALANÇO PATRIMONIAL ATIVO CONTAS 31/12/2007 31/12/2008 PASSIVO CONTAS

CET - BALANÇO PATRIMONIAL EM 30 DE SETEMBRO DE 2011 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE SETEMBRO DE 2011 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 225 Fornecedores 38.867 Aplicações Financeiras 10.209 Provisão

CET - BALANÇO PATRIMONIAL EM 30 DE SETEMBRO DE 2011 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 225 Fornecedores 38.867 Aplicações Financeiras 10.209 Provisão

FUNDAÇÃO DE APOIO A EDUCAÇÃO PESQUISA DESENVOLVIMENTO CIENTÍFICO E TECNOLÓGICO FLUMINENSE-PRO-IFF CNPJ SOB O Nº /

FUNDAÇÃO DE APOIO A EDUCAÇÃO PESQUISA DESENVOLVIMENTO CIENTÍFICO E TECNOLÓGICO FLUMINENSE-PRO-IFF 1 Contexto operacional CNPJ SOB O Nº 04.016.579/0001-31 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM

FUNDAÇÃO DE APOIO A EDUCAÇÃO PESQUISA DESENVOLVIMENTO CIENTÍFICO E TECNOLÓGICO FLUMINENSE-PRO-IFF 1 Contexto operacional CNPJ SOB O Nº 04.016.579/0001-31 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS

Av. Queiroz Filho, 1700 6 andar - 608 Sunny Tower Torre D 05319-000 - São Paulo SP Brasil Tel: (11) 3862-1844 Fax: (11) 3873-7342 s gs @sgs aud ito re s.c om.b r RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE

Av. Queiroz Filho, 1700 6 andar - 608 Sunny Tower Torre D 05319-000 - São Paulo SP Brasil Tel: (11) 3862-1844 Fax: (11) 3873-7342 s gs @sgs aud ito re s.c om.b r RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE

BALANÇO PATRIMONIAL PERÍODO DE ENCERRAMENTO: 01/01/2014 A 31/12/2014

INSTITUTO EDUCACIONAL, ASSISTENCIAL E SOCIAL DE ITAPETININGA Rua Silva Jardim, 99 Centro ItapetiningaSP Declarada de Utilidade Pública Municipal LEI Nº 1.447 DE 04 DE DEZEMBRO DE 1.968 Declarada de Utilidade

INSTITUTO EDUCACIONAL, ASSISTENCIAL E SOCIAL DE ITAPETININGA Rua Silva Jardim, 99 Centro ItapetiningaSP Declarada de Utilidade Pública Municipal LEI Nº 1.447 DE 04 DE DEZEMBRO DE 1.968 Declarada de Utilidade

PRÁTICAS CONTÁBEIS ADOTADAS POR ENTIDADES DO TERCEIRO SETOR: ANÁLISE EMPÍRICA JUNTO A TEMPLOS RELIGIOSOS DE PERNAMBUCO À LUZ DA ITG 2002

PRÁTICAS CONTÁBEIS ADOTADAS POR ENTIDADES DO TERCEIRO SETOR: ANÁLISE EMPÍRICA JUNTO A TEMPLOS RELIGIOSOS DE PERNAMBUCO À LUZ DA ITG 2002 Área Temática: Contabilidade Governamental e do Terceiro Setor José

PRÁTICAS CONTÁBEIS ADOTADAS POR ENTIDADES DO TERCEIRO SETOR: ANÁLISE EMPÍRICA JUNTO A TEMPLOS RELIGIOSOS DE PERNAMBUCO À LUZ DA ITG 2002 Área Temática: Contabilidade Governamental e do Terceiro Setor José

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

SPDM - Associação Paulista para o Desenvolvimento da Medicina Programa de Atenção Integral à Saúde

SPDM - PROGRAMA DE ATENÇÃO INTEGRAL À SAÚDE HOSP. REG. ARARANGUÁ CNPJ: 61.699.567/0046-94 ATIVO ATIVO 50.317.086,30 15.104.508,29 19.461.815,76 45.959.778,83 ATIVO CIRCULANTE 46.107.864,19 15.104.508,29

SPDM - PROGRAMA DE ATENÇÃO INTEGRAL À SAÚDE HOSP. REG. ARARANGUÁ CNPJ: 61.699.567/0046-94 ATIVO ATIVO 50.317.086,30 15.104.508,29 19.461.815,76 45.959.778,83 ATIVO CIRCULANTE 46.107.864,19 15.104.508,29

CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2011 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2011 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 245 Fornecedores 39.732 Aplicações Financeiras 8.973 Provisão

CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2011 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 245 Fornecedores 39.732 Aplicações Financeiras 8.973 Provisão

Norm as Bras ile iras de Contabilidade NBC T 10.8

Estabelecem regras de conduta profissional a serem observadas quando da realização dos trabalhos; As normas classificam em Profissionais e técnicas As normas podem ser detalhadas através de interpretações

Estabelecem regras de conduta profissional a serem observadas quando da realização dos trabalhos; As normas classificam em Profissionais e técnicas As normas podem ser detalhadas através de interpretações

MINISTÉRIO DA EDUCAÇÃO Universidade Federal de Ouro Preto Secretaria dos Órgãos Colegiados RESOLUÇÃO CUNI N 2.029

ESI RESOLUÇÃO CUNI N 2.029 Aprova o modelo de estrutura padrão para apresentação do Relatório de Gestão das Fundações de Apoio Credenciadas à Universidade Federal de Ouro Preto e dá outras providências.

ESI RESOLUÇÃO CUNI N 2.029 Aprova o modelo de estrutura padrão para apresentação do Relatório de Gestão das Fundações de Apoio Credenciadas à Universidade Federal de Ouro Preto e dá outras providências.

Belo Horizonte, 31 de março de AUDITORES INDEPENDENTES

Comunicamo-nos com os responsáveis pela administração a respeito, entre outros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais

Comunicamo-nos com os responsáveis pela administração a respeito, entre outros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais

Palestra. Encerramento das Demonstrações Contábeis Janeiro/2017. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Plano de Contas Referencial Imunes e Isentas até 2014

Plano de Contas Referencial Imunes e Isentas até 2014 CÓDIGO DESCRIÇÃO DT_INI DT_FIM TIPO CONTA SUPERIOR NÍVEL NATUREZA 1 ATIVO 01012014 S 1 01 1.01 ATIVO CIRCULANTE 01012014 S 1 2 01 1.01.01 DISPONIBILIDADES

Plano de Contas Referencial Imunes e Isentas até 2014 CÓDIGO DESCRIÇÃO DT_INI DT_FIM TIPO CONTA SUPERIOR NÍVEL NATUREZA 1 ATIVO 01012014 S 1 01 1.01 ATIVO CIRCULANTE 01012014 S 1 2 01 1.01.01 DISPONIBILIDADES

As notas explicativas são parte integrante das demonstrações contábeis.

ASSOCIAÇÃO DE PROMOÇÃO AO LAVRADOR E ASSISTÊNCIA AO MENOR DE TURMALINA BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E DE 2016 (Valores expressos em reais) ATIVO 2017 2016 CIRCULANTE Caixa e equivalentes

ASSOCIAÇÃO DE PROMOÇÃO AO LAVRADOR E ASSISTÊNCIA AO MENOR DE TURMALINA BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E DE 2016 (Valores expressos em reais) ATIVO 2017 2016 CIRCULANTE Caixa e equivalentes

CONTABILIDADE COMO EVITAR ERROS BÁSICOS

CONTABILIDADE COMO EVITAR ERROS BÁSICOS JOSÉ ALBERTO TOZZI José Alberto Tozzi Adm. Empresas MBA USP Mestre pela PUC-SP Instrutor de Gestão Financeira do GESC Prof. de Curso de Pos Graduação e Extensão

CONTABILIDADE COMO EVITAR ERROS BÁSICOS JOSÉ ALBERTO TOZZI José Alberto Tozzi Adm. Empresas MBA USP Mestre pela PUC-SP Instrutor de Gestão Financeira do GESC Prof. de Curso de Pos Graduação e Extensão

CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

expert PDF Trial Os Principais Aspectos da Resolução CFC Nº 1.409/12 Sobre a ITG 2002

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

Campinas, 11 de fevereiro de Ilmos Srs. Diretores da Santa Casa de Misericórdia de Santo Antonio do Monte Santo Antonio do Monte - MG

Campinas, 11 de fevereiro de 2016. Ilmos Srs. Diretores da Santa Casa de Misericórdia de Santo Antonio do Monte Santo Antonio do Monte - MG Rua Rubi, 94 / Parque São Quirino Campinas / SP / 13088-440 (19)

Campinas, 11 de fevereiro de 2016. Ilmos Srs. Diretores da Santa Casa de Misericórdia de Santo Antonio do Monte Santo Antonio do Monte - MG Rua Rubi, 94 / Parque São Quirino Campinas / SP / 13088-440 (19)

Relatório dos auditores independentes. Demonstrações contábeis Em 31 de dezembro de 2015 e 2014

Relatório dos auditores independentes Demonstrações contábeis MAA/MF/JSR 3155/16 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanço patrimonial

Relatório dos auditores independentes Demonstrações contábeis MAA/MF/JSR 3155/16 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanço patrimonial

Estágio - Santa Cassa de Maceió de julho de Domingo Prova de Contabilidade

1. Qual é a lei que rege contabilmente as Sociedades por Ações e qual a lei que alterou e revogou dispositivos da Lei das S/A, respectivamente: a) Lei 11.638 e Lei 10.303; b) Lei 6.404 e Lei 11.638; c)

1. Qual é a lei que rege contabilmente as Sociedades por Ações e qual a lei que alterou e revogou dispositivos da Lei das S/A, respectivamente: a) Lei 11.638 e Lei 10.303; b) Lei 6.404 e Lei 11.638; c)

DINÂMICA PATRIMONIAL CONSULTORIA & ASSESSORIA EMPRESARIAL Normas Brasileiras de Contabilidade RESOLUÇÃO CFC Nº 944/02

DINÂMICA PATRIMONIAL CONSULTORIA & ASSESSORIA EMPRESARIAL Normas Brasileiras de Contabilidade RESOLUÇÃO CFC Nº 944/02 Aprova, da NBC T 10 Dos Aspectos Contábeis Específicos em Entidades Diversas, o item:

DINÂMICA PATRIMONIAL CONSULTORIA & ASSESSORIA EMPRESARIAL Normas Brasileiras de Contabilidade RESOLUÇÃO CFC Nº 944/02 Aprova, da NBC T 10 Dos Aspectos Contábeis Específicos em Entidades Diversas, o item:

0, ,00 OUTRAS CONTAS A RECEBER TERCEIROS , ,37 CRÉDITOS DE FINANCIAMENTOS , ,94 ADIANTAMENTO A FORNECEDORES

FUNDAÇÃO HERMON CONSOLIDADO DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 Srs.Instituidores e Contribuintes: Atendendo disposições legais e estatutárias, submetemos a apreciação de V.Sas., o Balanço

FUNDAÇÃO HERMON CONSOLIDADO DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 Srs.Instituidores e Contribuintes: Atendendo disposições legais e estatutárias, submetemos a apreciação de V.Sas., o Balanço

DEMONSTRATIVOS FINANCEIROS 31 DE DEZEMBRO 2016 INFORMAÇÕES CONTÁBEIS

DEMONSTRATIVOS FINANCEIROS 31 DE DEZEMBRO 2016 INFORMAÇÕES CONTÁBEIS Balanços PatrImonIaIs Balanços Patrimoniais em 31 de dezembro de 2016 e 2015 controladora consolidado Ativo circulante nota explicativa

DEMONSTRATIVOS FINANCEIROS 31 DE DEZEMBRO 2016 INFORMAÇÕES CONTÁBEIS Balanços PatrImonIaIs Balanços Patrimoniais em 31 de dezembro de 2016 e 2015 controladora consolidado Ativo circulante nota explicativa

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E 2016 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E 2016 ATIVO NE 31/12/2017 31/12/2016 PASSIVO NE 31/12/2017 31/12/2016 CIRCULANTE CIRCULANTE Caixa e equivalente de caixa 4 156.425.051 85.768.401 Fornecedores

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E 2016 ATIVO NE 31/12/2017 31/12/2016 PASSIVO NE 31/12/2017 31/12/2016 CIRCULANTE CIRCULANTE Caixa e equivalente de caixa 4 156.425.051 85.768.401 Fornecedores

BALANÇO PATRIMONIAL SOCIEDADE EDUCACIONAL ARCO IRIS SEAR CNPJ:

Folha 34 BALANÇO PATRIMONIAL SOCIEDADE EDUCACIONAL ARCO IRIS SEAR Demontrações Contabeis em 31 de Dezembro de 2009 2008 SOCIEDADE EDUCACIONAL ARCO IRIS SEAR Demontrações Contabeis em 31 de Dezembro de

Folha 34 BALANÇO PATRIMONIAL SOCIEDADE EDUCACIONAL ARCO IRIS SEAR Demontrações Contabeis em 31 de Dezembro de 2009 2008 SOCIEDADE EDUCACIONAL ARCO IRIS SEAR Demontrações Contabeis em 31 de Dezembro de

demonstrações ASSOCIAÇÃO DOS MEMBROS DO GRUPO LUTA PELA CNPJ / Imobilizado Terre- Veículos Utilitá- Veículos - Caminhões

demonstrações INANCEIRAS ASSOCIAÇÃO DOS MEMBROS DO GRUPO LUTA PELA CNPJ 01.316.056/000112 Balanço Patrimonial em 31 de Dezembro de 2016 e 2015 (em reais) ATIVO 31/12/2016 31/12/2015 31/12/2016 31/12/2015

demonstrações INANCEIRAS ASSOCIAÇÃO DOS MEMBROS DO GRUPO LUTA PELA CNPJ 01.316.056/000112 Balanço Patrimonial em 31 de Dezembro de 2016 e 2015 (em reais) ATIVO 31/12/2016 31/12/2015 31/12/2016 31/12/2015

Seminário. Contabilidade para PMES - Aspectos Práticos. Março Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.6 DEMONSTRAÇÕES CONTÁBEIS

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.6 DEMONSTRAÇÕES CONTÁBEIS Conteúdo Item DISPOSIÇÕES GERAIS 1-12 BALANÇO PATRIMONIAL

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.6 DEMONSTRAÇÕES CONTÁBEIS Conteúdo Item DISPOSIÇÕES GERAIS 1-12 BALANÇO PATRIMONIAL

Belo Horizonte, 31 de março de AUDITORES INDEPENDENTES

Comunicamo-nos com os responsáveis pela administração a respeito, entre outros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais

Comunicamo-nos com os responsáveis pela administração a respeito, entre outros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais

IFRS para PMEs: Seção 09 Demonstrações Consolidadas e Separadas

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Painel. Alterações na Legislação das Sociedades por Ações e no Mercado de Valores Mobiliários Lei Federal nº /2007 TAX

Painel Alterações na Legislação das Sociedades por Ações e no Mercado de Valores Mobiliários Lei Federal nº. 11.638/2007 TAX 0 Demonstrações Financeiras Aplicabilidade As normas da Lei n 6.404/76, para

Painel Alterações na Legislação das Sociedades por Ações e no Mercado de Valores Mobiliários Lei Federal nº. 11.638/2007 TAX 0 Demonstrações Financeiras Aplicabilidade As normas da Lei n 6.404/76, para

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE MAIO DE 2017 E (Valores em Reais) 02. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

02. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS") NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE MAIO DE 2017 E 2016. (Valores em Reais) 01. CONTEXTO SOCIAL A Assembléia Paraense é uma Sociedade Civil, sem fins lucrativos e tem por

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE MAIO DE 2017 E 2016. (Valores em Reais) 01. CONTEXTO SOCIAL A Assembléia Paraense é uma Sociedade Civil, sem fins lucrativos e tem por

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 281 Fornecedores 32.561 Aplicações Financeiras 1.819 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 281 Fornecedores 32.561 Aplicações Financeiras 1.819 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE MAIO DE 2018 E (Valores em Reais) 02. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

02. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS") NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE MAIO DE 2018 E 2017. (Valores em Reais) 01. CONTEXTO SOCIAL A Assembléia Paraense é uma Sociedade Civil, sem fins lucrativos e tem por

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE MAIO DE 2018 E 2017. (Valores em Reais) 01. CONTEXTO SOCIAL A Assembléia Paraense é uma Sociedade Civil, sem fins lucrativos e tem por

Seminário. expert PDF. Trial. PMEs - Contabilidade - Aspectos Práticos. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS

Av. Queiroz Filho, 1700 6 andar - 608 Sunny Tower Torre D 05319-000 - São Paulo SP Brasil Tel: (11) 3862-1844 Fax: (11) 3873-7342 s gs @sgs aud ito re s.c om.b r www.sg sa ud ito res.co m.b r RELATÓRIO

Av. Queiroz Filho, 1700 6 andar - 608 Sunny Tower Torre D 05319-000 - São Paulo SP Brasil Tel: (11) 3862-1844 Fax: (11) 3873-7342 s gs @sgs aud ito re s.c om.b r www.sg sa ud ito res.co m.b r RELATÓRIO

RESOLUÇÃO CFC N.º 1.272/10. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Norma de NBC TE 11 para ITG 2001 e de outras normas citadas: de NBC T 19.27 para NBC TG 26; de NBC T 1 para NBC TG ESTRUTURA CONCEITUAL.

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Norma de NBC TE 11 para ITG 2001 e de outras normas citadas: de NBC T 19.27 para NBC TG 26; de NBC T 1 para NBC TG ESTRUTURA CONCEITUAL.

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 CONTEÚDO Relatório dos auditores

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 CONTEÚDO Relatório dos auditores

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS

Av. Queiroz Filho, 1700 6 andar - 608 Sunny Tower Torre D 05319-000 - São Paulo SP Brasil Tel: (11) 3862-1844 Fax: (11) 3873-7342 s gs @sgs aud ito re s.c om.b r www.sg sa ud ito res.co m.b r RELATÓRIO

Av. Queiroz Filho, 1700 6 andar - 608 Sunny Tower Torre D 05319-000 - São Paulo SP Brasil Tel: (11) 3862-1844 Fax: (11) 3873-7342 s gs @sgs aud ito re s.c om.b r www.sg sa ud ito res.co m.b r RELATÓRIO