Aula 3 e 4 Contabilidade Geral

|

|

|

- Rui Valente Fortunato

- 7 Há anos

- Visualizações:

Transcrição

1 Aula 3 e 4 Contabilidade Geral Prof. Benadilson Prof. Benadilson 1

2 Introdução Caso para Debate Ações da Tiffany: Lucro ou Prejuízo???

3 Ciclo Contábil Demonstração do Resultado do Exercício (DRE). O lucro ou prejuízo é obtido pela subtração de todas as despesas das receitas auferidas. Demonstração das Mutações do Patrimônio Líquido (DMPL) explica as mudanças ocorridas no Patrimônio Líquido da empresa, isto é, se os lucros são reinvestidos ou distribuídos aos acionistas, além das reservas.

4 Ciclo Contábil O Balanço Patrimonial (BP) relaciona e quantifica cada conta do Ativo, Passivo e Patrimônio Líquido no último dia do período. O proprietário sabe o que ele possui (ex: caixa, estoque, equipamentos), o que deve (contas a pagar, empréstimos) e quanto possui de patrimônio líquido.

5 Ciclo Contábil Demonstração dos Fluxos de Caixa (DFC) evidencia a variação do caixa, indispensável para o pagamento das obrigações no prazo previsto, assim como para o bom funcionamento da empresa. Demonstração do Valor Adicionado (DVA) evidencia a geração de riqueza pela entidade e sua distribuição.

6 Ciclo Contábil Notas Explicativas (NE) apresentam as práticas contábeis adotadas pela entidade e informações adicionais para melhor compreensão das Demonstrações Contábeis. Parecer dos Auditores Independentes informa a opinião dos auditores sobre as demonstrações contábeis da empresa, por eles auditada.

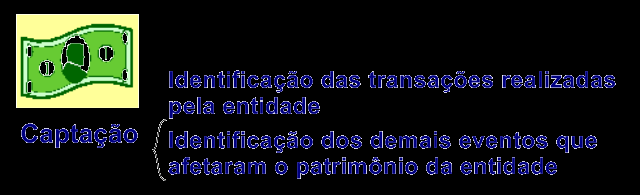

7 Fases do Ciclo Contábil Evidenciação Captação Ciclo Contábil Reconhecimento Sumarização Processo de Acumulação

8 Fases do Ciclo Contábil O Ciclo Contábil representa o processo executado nas empresas para elaborar as Demonstrações Contábeis, a partir das transações econômicas realizadas. O termo Ciclo indica a idéia de repetição contínua.

9 Captação

10 Reconhecimento

11 Processos de Acumulação

12 Sumarização

13 Exercício de fixação (2.2.) Evidenciação

14 Conceitos Fundamentais Patrimônio Ativo Passivo Patrimônio Líquido Resultado Receita Despesa Ativo Líquido

15 Patrimônio Uma informação fundamental apresentada pela Contabilidade é a avaliação do Patrimônio da empresa e a quantificação de sua variação ao longo dos anos. O Balanço Patrimonial é formado por três componentes: Ativo, Passivo e Patrimônio Líquido. O termo Balanço indica equilíbrio entre eles, como pode ser demonstrado na equação abaixo: Ativo = Passivo + Patrimônio Líquido

16 Patrimônio Balanço Patrimonial Ativo Aplicação de Recursos (onde está o dinheiro?) Passivo Origem de Recursos (de onde o dinheiro veio?) Patrimônio Líquido

17 Ativo É a aplicação de recursos da qual se espera a geração de benefícios econômicos futuros. O Ativo representa os bens e os direitos da entidade, ou seja, tudo que a empresa possui e tudo que lhe é devido.

18 Passivo É a origem de recursos financiados por terceiros. O Passivo representa as obrigações assumidas pela entidade que exigirão desembolso de recursos futuros, ou seja, contas a pagar, salários a pagar, impostos a pagar etc.

19 Patrimônio Líquido Assim como o Passivo, ele também representa a origem de recursos, sendo que o Patrimônio Líquido corresponde aos recursos financiados pelos sócios da entidade, na forma de capital social e também pelos lucros retidos.

20 Resultado O resultado deriva do confronto entre as receitas e as despesas. Se as receitas forem maiores que as despesas, o resultado é positivo (lucro), se as receitas forem menores que as despesas, o resultado é negativo (prejuízo).

21 Receita Corresponde à geração de recursos decorrentes de atividades como: venda de estoque (Receita de Vendas), prestação de serviços (Receita de Serviços), aplicações financeiras (Receita Financeira). A Receita resulta em um aumento em caixa ou contas a receber. Acarreta, ainda, o aumento do Patrimônio Líquido.

22 Despesa Corresponde ao consumo de recursos, decorrentes das mesmas atividades que deram origem às receitas, como: venda de Estoque (Custo das Mercadorias Vendidas CMV), prestação de serviços (Custo dos Serviços Prestados CSP), juros sobre dívidas (Despesa Financeira). A Despesa acarreta a redução do Patrimônio Líquido.

23 A Equação Contábil e a Natureza das Contas

24 A Equação Contábil e a Natureza Equação Contábil das Contas Natureza das Contas

25 A Equação Contábil e a Natureza das Contas A Equação Contábil é baseada na dupla entrada, ou seja, cada transação possui efeito duplo. Uma transação afeta ambos os lados da equação, no mesmo valor. Ou um lado da equação, aumentando e diminuindo na mesma quantia, anulando a mudança neste lado da equação.

26 Equação Fundamental Contábil Ativos Passivos Patrimônio Líquido Ativos Passivos Capital Social R eservas de Lucros Prejuízos Acumulados

27 A Equação Contábil e a Natureza das Contas Auferir receitas e incorrer em despesas altera o Resultado (Lucro / Prejuízo) do período. No final do período, é efetuado o confronto entre o total das Receitas e das Despesas, sendo apurado o resultado e, conseqüentemente, é verificado o efeito no Patrimônio Líquido. Este será aumentado se houver Lucro, ou será reduzido, se houver Prejuízo.

28 Demonstrações Contábeis Obrigatórias Balanço Patrimonial (BP); Demonstração do Resultado do Exercício (DRE); Demonstração das Mutações do Patrimônio Líquido (DMPL); Demonstração dos Fluxos de Caixa (DFC); Demonstração do Valor Adicionado (DVA); Notas Explicativas. Lei n 6.404/76

29 Balanço Patrimonial (BP) Evidencia a situação patrimonial da entidade em um determinado momento. Apresenta a estrutura patrimonial como uma fotografia dos bens, direitos e obrigações de uma entidade em determinada data.

30 Demonstração do Resultado do Exercício (DRE ou DEREX) Evidencia as receitas, menos as despesas, de determinado período. Mensura a riqueza gerada pela entidade em determinado período, que, no fim das contas, pertence aos acionistas.

31 Demonstração das Mutações do Patrimônio Líquido (DMPL ou DEMUT) Evidencia as alterações do Patrimônio Líquido de uma entidade ocorridas em determinado período.

32 Demonstração dos Fluxos de Caixa (DFC) Evidencia as transformações sofridas pelo Caixa e Equivalente de uma entidade, ocorridas em determinado período. Caixa e Equivalente = Caixa + Bancos + Aplicações Financeiras resgatáveis em dentro de 90 dias, sem penalidade.

33 Demonstração do Valor Adicionado (DVA) Mensura a riqueza gerada pela entidade em determinado período e como ela é distribuída entre: empregados, governo, financiadores e acionistas. Essa riqueza pertence à toda sociedade.

34 Relatório da Administração Esse relatório não tem sua estrutura padronizada mas, normalmente, contempla: análise corporativa, análise setorial, análise financeira, análise de risco, práticas de governança corporativa. Apesar de não ser uma demonstração contábil propriamente dita, este é divulgado pelas empresas, juntamente com as demonstrações contábeis.

35 Parecer dos Auditores Independentes Tem por escopo a validação das demonstrações contábeis quanto à adoção das práticas contábeis de aceitação geral e apropriadas às circunstâncias. Sinaliza que informações suficientes sobre assuntos que possam afetar seu uso, entendimento e interpretação do desempenho e da situação econômico-financeira e patrimonial da entidade estão adequadamente evidenciadas nas demonstrações contábeis e nas notas explicativas. Exercício de fixação 2.6.

36 Demonstração Contábil Adicional - Balanço Social Evidencia as atividades realizadas pela entidade em prol da sociedade e do meio ambiente, durante determinado período. Apresenta também informações sobre o relacionamento com os empregados.

37 Bibliografia básica Bibliografia SZUSTER, Natan; CARDOSO, Ricardo L.; SZUSTER, Fortunée R.; SZUSTER, Fernanda R.; SZUSTER, Flávia R. Contabilidade Geral. 3.ed. [S.l.]: Editora Atlas. Cap. 2. IUDÍCIBUS, Sérgio. Contabilidade Introdutória. 11. ed. [S.l.]: Editora Atlas. Cap. 2, Cap. 3, Cap. 4 e Cap. 6. (Equipe de Professores da FEA-USP.) IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto; SANTOS, Ariovaldo. Manual de Contabilidade Societária. [S.l.]: Editora Atlas, Cap. 1.

38 Bibliografia complementar: MATARAZZO, Dante C. Análise Financeira de Balanços: Abordagem Básica e Gerencial. 7.ed. [S.l.]: Editora Atlas. Cap. 2. Leitura adicional sugerida: LOPES, Alexsandro B.; MARTINS, Eliseu. Teoria da Contabilidade: uma nova abordagem. [S.l.]: Editora Atlas. Cap. 8, p IUDÍCIBUS, Sérgio de. Análise de Balanços. 10.ed. [S.l.]: Editora Atlas. Cap. 3. ALMEIDA, Marcelo Cavalcanti. Curso Básico de Contabilidade. 5.ed. [S.l.]: Editora Atlas. Cap. 2, p

ANÁLISE DE BALANÇOS. Prof. Marcos Vinicius Fancelli Livero

ANÁLISE DE BALANÇOS Prof. Marcos Vinicius Fancelli Livero Atributos da Informação Contábil Confiabilidade; Compreensibilidade; Tempestividade; Comparabilidade. DEMONSTRAÇÕES CONTÁBEIS Objetivos e Produtos

ANÁLISE DE BALANÇOS Prof. Marcos Vinicius Fancelli Livero Atributos da Informação Contábil Confiabilidade; Compreensibilidade; Tempestividade; Comparabilidade. DEMONSTRAÇÕES CONTÁBEIS Objetivos e Produtos

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

Demonstrações Contábeis Obrigatórias

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS NO BRASIL Demonstrações Contábeis Obrigatórias Balanço Patrimonial (BP) Demonstração do Resultado do Exercício (DRE) Demonstração das Mutações do Patrimônio Líquido

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS NO BRASIL Demonstrações Contábeis Obrigatórias Balanço Patrimonial (BP) Demonstração do Resultado do Exercício (DRE) Demonstração das Mutações do Patrimônio Líquido

Princípios de Finanças MBA Estácio 22/06/2017

Princípios de Finanças MBA Estácio 22/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

Princípios de Finanças MBA Estácio 22/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

UNIVERSIDADE FEDERAL DE JUIZ DE FORA Campus: Governador Valadares MG PLANO DE ENSINO

UNIVERSIDADE FEDERAL DE JUIZ DE FORA Campus: Governador Valadares MG PLANO DE ENSINO Curso/Período: Ciências Contábeis / 3º Período Disciplina: FIN013GV Estrutura das Demonstrações Contábeis Professor(a):

UNIVERSIDADE FEDERAL DE JUIZ DE FORA Campus: Governador Valadares MG PLANO DE ENSINO Curso/Período: Ciências Contábeis / 3º Período Disciplina: FIN013GV Estrutura das Demonstrações Contábeis Professor(a):

Sumário. Parte I Auditoria Básica, 1. Apresentação, xi. 1 Aspectos conceituais, 3

Sumário Apresentação, xi Parte I Auditoria Básica, 1 1 Aspectos conceituais, 3 1.1 Introdução, 3 1.2 Tipos de auditoria, 4 1.2.1 Auditoria interna, 4 1.2.2 Auditoria externa ou independente, 11 1.2.2.1

Sumário Apresentação, xi Parte I Auditoria Básica, 1 1 Aspectos conceituais, 3 1.1 Introdução, 3 1.2 Tipos de auditoria, 4 1.2.1 Auditoria interna, 4 1.2.2 Auditoria externa ou independente, 11 1.2.2.1

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS CONTABILIDADE DESCOMPLICADA O objeto contábil Accounting follows economics Captura Qual o papel da Contabilidade? Seria então o contador

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS CONTABILIDADE DESCOMPLICADA O objeto contábil Accounting follows economics Captura Qual o papel da Contabilidade? Seria então o contador

Estrutura das Demonstrações Contábeis

Estrutura das Demonstrações Contábeis Conteúdo Programático As Demonstrações Contábeis; Balanço Patrimonial (BP); Demonstração do Resultado do Exercício (DRE); Demonstração de Lucros ou Prejuízos Acumulados

Estrutura das Demonstrações Contábeis Conteúdo Programático As Demonstrações Contábeis; Balanço Patrimonial (BP); Demonstração do Resultado do Exercício (DRE); Demonstração de Lucros ou Prejuízos Acumulados

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

DMPL Demonstração da Mutação do Patrimônio Líquido

CONTABILIDADE II DATA PARA ENTREGA: 06/11/2017 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: DMPL Demonstração da Mutação do Patrimônio Líquido Exemplo: A Empresa Agrícola do Brasil

CONTABILIDADE II DATA PARA ENTREGA: 06/11/2017 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: DMPL Demonstração da Mutação do Patrimônio Líquido Exemplo: A Empresa Agrícola do Brasil

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: CONTABILIDADE

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: CONTABILIDADE

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: CONTABILIDADE

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: CONTABILIDADE

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN PLANO DE ENSINO

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: ESTRUTURA E ANÁLISE

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: ESTRUTURA E ANÁLISE

Demonstrações Contábeis

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Faça o melhor que você puder: O Resultado virá na mesma proporção Mahatma Gandhi 2 Unidade ao vivo 7 DFC

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Faça o melhor que você puder: O Resultado virá na mesma proporção Mahatma Gandhi 2 Unidade ao vivo 7 DFC

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN PLANO DE ENSINO

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: CONTABILIDADE

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: CONTABILIDADE

Conjunto das demonstrações contábeis

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

CONTABILIDADE E ANÁLISE DE BALANÇOS

CONTABILIDADE E ANÁLISE DE BALANÇOS (EAC0549) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 Atuação do Contador Administração

CONTABILIDADE E ANÁLISE DE BALANÇOS (EAC0549) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 Atuação do Contador Administração

UNIVERSIDADE DE SÃO PAULO Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

UNIVERSIDADE DE SÃO PAULO Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto Graduação em Economia Empresarial e Controladoria Contabilidade Empresarial Código: RCC 1911 Natureza: Obrigatória

UNIVERSIDADE DE SÃO PAULO Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto Graduação em Economia Empresarial e Controladoria Contabilidade Empresarial Código: RCC 1911 Natureza: Obrigatória

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg.

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg.

DFP - Demonstrações Financeiras Padronizadas - 31/12/ SCCI - SECURITIZADORA DE CRÉDITOS IMOBILIÁRIOS S/AVersão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Contabilidade Financeira e IFRS

Contabilidade Financeira e IFRS Objetivos de aprendizagem: Depois de ler e discutir este tópico você será capaz entender As Principais causas da variação do Patrimônio Líquido; O Período contábil As Normas

Contabilidade Financeira e IFRS Objetivos de aprendizagem: Depois de ler e discutir este tópico você será capaz entender As Principais causas da variação do Patrimônio Líquido; O Período contábil As Normas

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 INTERLIGAÇÃO DE BALANÇOS PATRIMONIAIS

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 INTERLIGAÇÃO DE BALANÇOS PATRIMONIAIS

DFP - Demonstrações Financeiras Padronizadas - 31/12/ SCCI - SECURITIZADORA DE CRÉDITOS IMOBILIÁRIOS S/AVersão : 2. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Curso Ninjas do CFC 100% ONLINE e GRATUITO

Curso Ninjas do CFC 100% ONLINE e GRATUITO Prof. Osvaldo Marques Aula 4 Demonstrações Contábeis Parte 1 Prof. Osvaldo Marques 1 DRE Demonstração do Resultado do Exercício A Demonstração do Resultado do

Curso Ninjas do CFC 100% ONLINE e GRATUITO Prof. Osvaldo Marques Aula 4 Demonstrações Contábeis Parte 1 Prof. Osvaldo Marques 1 DRE Demonstração do Resultado do Exercício A Demonstração do Resultado do

Demonstrações Contábeis

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Plante a sementinha da esperança Dê combustível para a coragem Coloque uma meta nos seus sonhos Respire

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Plante a sementinha da esperança Dê combustível para a coragem Coloque uma meta nos seus sonhos Respire

Coleção. Resumos para. Concursos. Organizadores Frederico Amado Lucas Pavione. Alexandre Ogata. Contabilidade Geral 3 ª. revista atualizada.

Coleção Resumos para 33 Concursos Organizadores Frederico Amado Lucas Pavione Alexandre Ogata Contabilidade Geral 3 ª edição revista atualizada 2019 Capítulo 1 CONCEITO DE CONTABILIDADE E PATRIMÔNIO 1.

Coleção Resumos para 33 Concursos Organizadores Frederico Amado Lucas Pavione Alexandre Ogata Contabilidade Geral 3 ª edição revista atualizada 2019 Capítulo 1 CONCEITO DE CONTABILIDADE E PATRIMÔNIO 1.

22/08/2014. A Demonstração do Resultado do Exercício e a Demonstração dos Fluxos de Caixa. Demonstração do Resultado do Exercício DRE

A Demonstração do Resultado do Exercício e a Demonstração dos Fluxos de Caixa Profa. Ma. Juliana Leite Kirchner Demonstração do Resultado do Exercício DRE - A cada exercício social, a Empresa deve apurar

A Demonstração do Resultado do Exercício e a Demonstração dos Fluxos de Caixa Profa. Ma. Juliana Leite Kirchner Demonstração do Resultado do Exercício DRE - A cada exercício social, a Empresa deve apurar

ADMINISTRAÇÃO FINANCEIRA

Professor: Luis Guilherme Magalhães professor@luisguilherme.adm.br www.luisguilherme.adm.br (62) 9607-2031 OS RELATÓRIOS DA As empresas com ação na bolsa de valores têm a obrigação de publicação de seus

Professor: Luis Guilherme Magalhães professor@luisguilherme.adm.br www.luisguilherme.adm.br (62) 9607-2031 OS RELATÓRIOS DA As empresas com ação na bolsa de valores têm a obrigação de publicação de seus

CET - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2009 E (Em R$ Mil) ATIVO

ATIVO") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2009 E 2008 ATIVO ATIVO CIRCULANTE 2009 2008 Caixa e Bancos 164 637 Aplicações Financeiras 1.774 11.348 Contas a Receber 74.329 77.806

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2009 E 2008 ATIVO ATIVO CIRCULANTE 2009 2008 Caixa e Bancos 164 637 Aplicações Financeiras 1.774 11.348 Contas a Receber 74.329 77.806

Balanço Patrimonial da Cia Salve&Kana

Elaboração da DFC Método Direto A fim de possibilitar melhor entendimento, vamos desenvolver um exemplo passo a passo da montagem da DFC pelo método direto, tomando por base as informações a seguir: Balanço

Elaboração da DFC Método Direto A fim de possibilitar melhor entendimento, vamos desenvolver um exemplo passo a passo da montagem da DFC pelo método direto, tomando por base as informações a seguir: Balanço

Módulo 9 Prof.: Egbert

Módulo 9 Prof.: Egbert 1 Conteúdo: Demonstração do Valor Adicionado (DVA) CPC 09 2 1. Finalidade da DVA Tem por finalidade evidenciar a riqueza criada pela entidade e sua distribuição, durante determinado

Módulo 9 Prof.: Egbert 1 Conteúdo: Demonstração do Valor Adicionado (DVA) CPC 09 2 1. Finalidade da DVA Tem por finalidade evidenciar a riqueza criada pela entidade e sua distribuição, durante determinado

Unidade IV ESTRUTURA DAS. Prof. Me. Alexandre Saramelli

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Dividida em quatro Unidades: Unidade I 1. Demonstração de Lucros e Prejuízos Acumulados

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Dividida em quatro Unidades: Unidade I 1. Demonstração de Lucros e Prejuízos Acumulados

Sumário XIII. Sumário

Sumário XIII Sumário 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA... 1 1.1 Importância da tomada de decisão... 1 1.1.1 Tomada de decisão no âmbito interno da empresa... 1 1.1.2 Má gestão administrativa...

Sumário XIII Sumário 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA... 1 1.1 Importância da tomada de decisão... 1 1.1.1 Tomada de decisão no âmbito interno da empresa... 1 1.1.2 Má gestão administrativa...

1 BALANÇO PATRIMONIAL BP Atividades Práticas

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

DFP - Demonstrações Financeiras Padronizadas - 31/12/ PANATLANTICA S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações do Patrimônio Líquido DMPL - 01/01/2018

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações do Patrimônio Líquido DMPL - 01/01/2018

Seminário. Relatórios Gerenciais - Demonstrações Contábeis e Notas Explicativas. Outubro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

EAC 0111 Fundamentos de Contabilidade

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes A é uma das peças que compõe as Demonstrações Contábeis; Objetivo: apresentar a formação do lucro ou prejuízo auferido em um determinado período

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes A é uma das peças que compõe as Demonstrações Contábeis; Objetivo: apresentar a formação do lucro ou prejuízo auferido em um determinado período

Noções sobre balanço patrimonial. Profa. Daciane de Oliveira Silva

Noções sobre balanço patrimonial Profa. Daciane de Oliveira Silva Estática patrimonial: o balanço O balanço patrimonial é uma das mais importantes demonstrações contábeis, por meio do qual podemos apurar

Noções sobre balanço patrimonial Profa. Daciane de Oliveira Silva Estática patrimonial: o balanço O balanço patrimonial é uma das mais importantes demonstrações contábeis, por meio do qual podemos apurar

Contabilidade para não Contadores (Soluções dos Exercícios)

") Contabilidade para não Contadores (Soluções dos Exercícios) Página 1 Exercício Nº 2 Página 2 Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ATIVO 31.12.X0 31.12.X1 PASSIVO 31.12.X0 31.12.X1 Ativo circulante

Contabilidade para não Contadores (Soluções dos Exercícios) Página 1 Exercício Nº 2 Página 2 Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ATIVO 31.12.X0 31.12.X1 PASSIVO 31.12.X0 31.12.X1 Ativo circulante

Contabilidade Avançada (EAC-328) Exercício Nº 1

Exercício Nº 1") Exercício Nº 1 Os Balanços Patrimoniais da empresa USA Relacionamentos Internacionais S.A., em 31/12/X0 e 31/12/X1, são apresentados a seguir de acordo com os critérios da legislação societária (valores

Exercício Nº 1 Os Balanços Patrimoniais da empresa USA Relacionamentos Internacionais S.A., em 31/12/X0 e 31/12/X1, são apresentados a seguir de acordo com os critérios da legislação societária (valores

Análise das Demonstrações Contábeis

Demonstração dos Fluxos de Caixa A Demonstração dos Fluxos de Caixa (DFC) faz parte do grupo de demonstrações contábeis obrigatórias a serem apresentadas pelas companhias abertas. No entanto, esta demonstração

Demonstração dos Fluxos de Caixa A Demonstração dos Fluxos de Caixa (DFC) faz parte do grupo de demonstrações contábeis obrigatórias a serem apresentadas pelas companhias abertas. No entanto, esta demonstração

EXECÍCIOS Módulo B. Patrimônio

EXECÍCIOS Módulo B Patrimônio EXERCÍCIO 1 Classifique os elementos em: A - Bens, direitos ou obrigação B positivo ou negativo C Ativo ou Passivo Fonte: Ribeiro1999 elementos A B C Computador Estante Duplicatas

EXECÍCIOS Módulo B Patrimônio EXERCÍCIO 1 Classifique os elementos em: A - Bens, direitos ou obrigação B positivo ou negativo C Ativo ou Passivo Fonte: Ribeiro1999 elementos A B C Computador Estante Duplicatas

Contabilidade Interdisciplinar Aula_01

Contabilidade Interdisciplinar Aula_01 Prof.ª Raquel A. Araujo raquelangeloaraujo@gmail.com Ementa Estrutura Conceitual da Contabilidade: Legislação específica; Princípios contábeis brasileiros; Comitê

Contabilidade Interdisciplinar Aula_01 Prof.ª Raquel A. Araujo raquelangeloaraujo@gmail.com Ementa Estrutura Conceitual da Contabilidade: Legislação específica; Princípios contábeis brasileiros; Comitê

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

PLANO DE ENSINO - 1º SEMESTRE/2014. Curso Ciências Contábeis. 4 h/a h/a 72 h/a h/a 4

Disciplina Estrutura das Demonstrações Contábeis Curso Ciências Contábeis Turno/Horário Noturno Professor(a): Salomão Dantas Soares salomaosoares@bol.com.br salomao.soares@cralmeida.com.br Carga Horária

Disciplina Estrutura das Demonstrações Contábeis Curso Ciências Contábeis Turno/Horário Noturno Professor(a): Salomão Dantas Soares salomaosoares@bol.com.br salomao.soares@cralmeida.com.br Carga Horária

DESTINAÇÃO DOS LUCROS

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória DESTINAÇÃO DOS LUCROS Prof. Fernando Dal-Ri Murcia 1 Patrimônio Líquido Ativos Passivos = Patrimônio Líquido Patrimônio

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória DESTINAÇÃO DOS LUCROS Prof. Fernando Dal-Ri Murcia 1 Patrimônio Líquido Ativos Passivos = Patrimônio Líquido Patrimônio

Teoria da Contabilidade (aula 7) Prof. Dr. Felipe Ramos

Prof. Dr. Felipe Ramos") Teoria da Contabilidade (aula 7) Prof. Dr. Felipe Ramos Aula 7 Elementos das Demonstrações Contábeis Receita e Despesa Conceitos e reconhecimento Mensuração dos elementos das Demonstrações Contábeis O

Teoria da Contabilidade (aula 7) Prof. Dr. Felipe Ramos Aula 7 Elementos das Demonstrações Contábeis Receita e Despesa Conceitos e reconhecimento Mensuração dos elementos das Demonstrações Contábeis O

PLANO DE ENSINO

Fundamentos de Contabilidade Módulo A Ementa da disciplina: Conteúdo: Bibliografia Básica: Bibliografia Complementar: PLANO DE ENSINO 2015-1 Carga Horária: 100 h Introdução à Contabilidade, com o desenvolvimento

Fundamentos de Contabilidade Módulo A Ementa da disciplina: Conteúdo: Bibliografia Básica: Bibliografia Complementar: PLANO DE ENSINO 2015-1 Carga Horária: 100 h Introdução à Contabilidade, com o desenvolvimento

Página 1 de 9 Este procedimento foi elaborado com base nas boas técnicas e doutrinas contábeis referentes ao assun to em questão. Demonstração dos Fluxos de Caixa (DFC) - Exemplificação do m étodo direto

Página 1 de 9 Este procedimento foi elaborado com base nas boas técnicas e doutrinas contábeis referentes ao assun to em questão. Demonstração dos Fluxos de Caixa (DFC) - Exemplificação do m étodo direto

DEMONSTRAÇÕES CONTÁBEIS

MINI CURRÍCULO Euclides Reame Junior Nascido em Ibitinga - SP Mestre em Engenharia de Produção USP São Carlos Pós graduado em Marketing ESPM São Paulo Graduado em: Ciências Contábeis e Adm. de Empresas

MINI CURRÍCULO Euclides Reame Junior Nascido em Ibitinga - SP Mestre em Engenharia de Produção USP São Carlos Pós graduado em Marketing ESPM São Paulo Graduado em: Ciências Contábeis e Adm. de Empresas

Noções de Direito Aula assistida? Questões Feitas? Revisão

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

DESTINAÇÃO DOS LUCROS: PL E DMPL

DESTINAÇÃO DOS LUCROS: PL E DMPL (cap 4) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 SITUAÇÃO ECONÔMICA Lucro - todo lucro obtido pela empresa pertence

DESTINAÇÃO DOS LUCROS: PL E DMPL (cap 4) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP 1 SITUAÇÃO ECONÔMICA Lucro - todo lucro obtido pela empresa pertence

DFP - Demonstrações Financeiras Padronizadas - 31/12/ SCCI - SECURITIZADORA DE CRÉDITOS IMOBILIÁRIOS S/AVersão : 1. Composição do Capital 1

DFP - Demonstrações Financeiras Padronizadas - 31/12/2013 - SCCI - SECURITIZADORA DE CRÉDITOS IMOBILIÁRIOS S/AVersão : 1 Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial

DFP - Demonstrações Financeiras Padronizadas - 31/12/2013 - SCCI - SECURITIZADORA DE CRÉDITOS IMOBILIÁRIOS S/AVersão : 1 Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial

CONTABILIDADE GERAL. Demonstrações Contábeis. Demonstração do Fluxo de Caixa Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Fluxo de Caixa Parte 1 Prof. Cláudio Alves A Demonstração do Fluxo de Caixa (DFC) é um relatório contábil que tem por fim evidenciar as transações

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Fluxo de Caixa Parte 1 Prof. Cláudio Alves A Demonstração do Fluxo de Caixa (DFC) é um relatório contábil que tem por fim evidenciar as transações

Contabilidade. Resumo

Contabilidade Resumo Siglas usadas AC = Ativo circulante ADF = Análise de demonstrações financeiras ANC = Ativo não circulante AV = À vista BP = Balanço patrimonial DFC = Demonstração do fluxo de caixa

Contabilidade Resumo Siglas usadas AC = Ativo circulante ADF = Análise de demonstrações financeiras ANC = Ativo não circulante AV = À vista BP = Balanço patrimonial DFC = Demonstração do fluxo de caixa

Palavras chave: Demonstração dos Fluxos de Caixa; Microempresa; Contabilidade.

ANÁLISE E APLICAÇÃO DO FLUXO DE CAIXA COMO INSTRUMENTO DE CONTROLE PARA MICRO E PEQUENAS EMPRESAS Área: Ciências Contábeis Marinês Luiza Guerra Dotto (Universidade Estadual do Oeste do Paraná - UNIOESTE)

ANÁLISE E APLICAÇÃO DO FLUXO DE CAIXA COMO INSTRUMENTO DE CONTROLE PARA MICRO E PEQUENAS EMPRESAS Área: Ciências Contábeis Marinês Luiza Guerra Dotto (Universidade Estadual do Oeste do Paraná - UNIOESTE)

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS EDITAL SISTEMATIZADO APRESENTAÇÃO... 21

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 11.859 Fornecedores 40.112 Contas a Receber 77.159

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 11.859 Fornecedores 40.112 Contas a Receber 77.159

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 714 Fornecedores 64.985 Contas a Receber 226.960

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 714 Fornecedores 64.985 Contas a Receber 226.960

Geovane Camilo dos Santos

Exercício de Fixação 1 Questão 1: (Auditor Fiscal da Receita Estadual SEFAZ-RJ, 2014): Determinada empresa comercial apresentava as seguintes informações referentes ao primeiro semestre de 2013: Sabe-se

Exercício de Fixação 1 Questão 1: (Auditor Fiscal da Receita Estadual SEFAZ-RJ, 2014): Determinada empresa comercial apresentava as seguintes informações referentes ao primeiro semestre de 2013: Sabe-se

Palestra. Apresentação das Demonstrações Contábeis e Notas Explicativas (CPC 03 e 09) Outubro Elaborado por:

Outubro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.123 Fornecedores 29.301 Contas a Receber 9.155 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.123 Fornecedores 29.301 Contas a Receber 9.155 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2010 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2010 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 468 Fornecedores 52.692 Aplicações Financeiras 6.085 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2010 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 468 Fornecedores 52.692 Aplicações Financeiras 6.085 Provisão

CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 4.994 Fornecedores 53.161 Contas a Receber 84.310

CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 4.994 Fornecedores 53.161 Contas a Receber 84.310

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 15.027 Fornecedores 26.500 Contas a Receber 20.494 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 15.027 Fornecedores 26.500 Contas a Receber 20.494 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.605 Fornecedores 29.103 Contas a Receber 7.623 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.605 Fornecedores 29.103 Contas a Receber 7.623 Provisão Férias

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2016

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2016 Balanço Patrimonial 31 de dezembro de 2016 31 de dezembro de 2015 Passivo

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2016 Balanço Patrimonial 31 de dezembro de 2016 31 de dezembro de 2015 Passivo

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 8.073 Fornecedores 30.775 Contas a Receber 6.255 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 8.073 Fornecedores 30.775 Contas a Receber 6.255 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 9.925 Fornecedores 31.761 Contas a Receber 6.457 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 9.925 Fornecedores 31.761 Contas a Receber 6.457 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 4.364 Fornecedores 30.646 Contas a Receber 21.252 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 4.364 Fornecedores 30.646 Contas a Receber 21.252 Provisão Férias

ITR - Informações Trimestrais - 30/06/ LITEL PARTICIPACOES SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2017 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2017 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 20.914 Fornecedores 28.334 Contas a Receber 10.493 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2017 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 20.914 Fornecedores 28.334 Contas a Receber 10.493 Provisão

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2018 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2018 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 13.425 Fornecedores 36.313 Contas a Receber 76.629 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2018 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 13.425 Fornecedores 36.313 Contas a Receber 76.629 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2018 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2018 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.953 Fornecedores 31.056 Contas a Receber 30.691 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2018 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.953 Fornecedores 31.056 Contas a Receber 30.691 Provisão

Teoria da Contabilidade. Prof. Joaquim Mario de Paula Pinto Junior

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Balanço Patrimonial; NBC T 3-2; Demonstração do Resultado do Exercício (DRE); NBC T 3-3; Demonstração das Mutações

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Balanço Patrimonial; NBC T 3-2; Demonstração do Resultado do Exercício (DRE); NBC T 3-3; Demonstração das Mutações

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 363 Fornecedores 39.863 Aplicações Financeiras 2.346 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 363 Fornecedores 39.863 Aplicações Financeiras 2.346 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 3.287 Fornecedores 23.610 Contas a Receber 9.023 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 3.287 Fornecedores 23.610 Contas a Receber 9.023 Provisão Férias

Contabilidade Intermediária. Entendendo a Contabilidade Tema 1 Prof. Wagner Luiz Villalva

Contabilidade Intermediária Entendendo a Contabilidade Tema 1 Prof. Wagner Luiz Villalva Conteúdo e Objetivo Nesta aula você irá estudar: Práticas contábeis. Relatórios contábeis. Balanço Patrimonial e

Contabilidade Intermediária Entendendo a Contabilidade Tema 1 Prof. Wagner Luiz Villalva Conteúdo e Objetivo Nesta aula você irá estudar: Práticas contábeis. Relatórios contábeis. Balanço Patrimonial e

Balanço Patrimonial. Circulante Compreende obrigações exigíveis que serão liquidadas até o final do próximo exercício social.

Demonstrações Financeiras Demonstrações Financeiras Professor: Roberto César Balanço Patrimonial ATIVO Circulante Compreende contas que estão constantemente em giro - em movimento, sua conversão em dinheiro

Demonstrações Financeiras Demonstrações Financeiras Professor: Roberto César Balanço Patrimonial ATIVO Circulante Compreende contas que estão constantemente em giro - em movimento, sua conversão em dinheiro

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2018 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2018 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.943 Fornecedores 32.375 Contas a Receber 71.855 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2018 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.943 Fornecedores 32.375 Contas a Receber 71.855 Provisão

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 281 Fornecedores 32.561 Aplicações Financeiras 1.819 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 281 Fornecedores 32.561 Aplicações Financeiras 1.819 Provisão Férias

Conceitos Fundamentais

São Paulo, fevereiro de 2012 Conceitos Fundamentais 1 CONCEITOS FUNDAMENTAIS Bens Direitos Obrigações Fato Contábil Regime Lançamento Contábil Plano de Contas Exercício Bem - é tudo o que possa satisfazer

São Paulo, fevereiro de 2012 Conceitos Fundamentais 1 CONCEITOS FUNDAMENTAIS Bens Direitos Obrigações Fato Contábil Regime Lançamento Contábil Plano de Contas Exercício Bem - é tudo o que possa satisfazer

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

Parte I Aspectos Gerais Internos e Externos da Empresa, 1

Sumário Prefácio, xvii Parte I Aspectos Gerais Internos e Externos da Empresa, 1 1 Identificação da empresa, 3 1.1 Interligação entre mercados e agentes, 3 1.1.1 Poupança e financiamento das empresas,

Sumário Prefácio, xvii Parte I Aspectos Gerais Internos e Externos da Empresa, 1 1 Identificação da empresa, 3 1.1 Interligação entre mercados e agentes, 3 1.1.1 Poupança e financiamento das empresas,

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.061 Fornecedores 33.947 Contas a Receber 41.832

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.061 Fornecedores 33.947 Contas a Receber 41.832

Contabilidade Avançada. Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU

Contabilidade Avançada Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU E-mail: geovane_camilo@yahoo.com.br Questões Sala de aula Consolidação das Demonstrações Contábeis

Contabilidade Avançada Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU E-mail: geovane_camilo@yahoo.com.br Questões Sala de aula Consolidação das Demonstrações Contábeis

Sumário. Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII

Sumário Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII Parte I Ambiente Contábil, 1 1 Contabilidade: Conceito, Definição, Objetivos e Responsabilidades,

Sumário Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII Parte I Ambiente Contábil, 1 1 Contabilidade: Conceito, Definição, Objetivos e Responsabilidades,

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 2.956 Fornecedores 38.696 Contas a Receber 53.851

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 2.956 Fornecedores 38.696 Contas a Receber 53.851

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2012 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 638 Fornecedores 27.562 Aplicações Financeiras 20.918 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 638 Fornecedores 27.562 Aplicações Financeiras 20.918 Provisão

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2017 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2017 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 21.642 Fornecedores 28.074 Contas a Receber 6.808 Provisão Férias

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2017 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 21.642 Fornecedores 28.074 Contas a Receber 6.808 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 922 Fornecedores 31.124 Aplicações Financeiras 13.013 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 922 Fornecedores 31.124 Aplicações Financeiras 13.013 Provisão

ITG 1000 PME s Giovana Garcia

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC