FACULDADE PITÁGORAS DISCIPLINA: FUNDAMENTOS DA ADMINISTRAÇÃO

|

|

|

- Mafalda Osório Estrela

- 8 Há anos

- Visualizações:

Transcrição

1 FACULDADE PITÁGORAS DISCIPLINA: FUNDAMENTOS DA ADMINISTRAÇÃO Prof. Ms. Carlos José Giudice dos Santos

2

3 Objetivos desta unidade: Ao final desta unidade, o aluno deverá ser capaz de: 1. Definir a função de controle e sua importância no contexto organizacional. 2. Conhecer as abordagens, os tipos de controle e a sua aplicabilidade. 3. Descrever o processo de controle e suas etapas. 4. Listar os principais instrumentos de avaliação de desempenho.

4 Conceito de Controle Toda atividade organizacional executada gera informações. A função de controle utiliza destas informações para detectar eventuais problemas e desvios, possibilitando as correções que se fizerem necessárias. Logo, a função de controle tem o objetivo de manter a organização não apenas no rumo planejado, mas também no rumo certo (SOBRAL e PECI, 2013, p. 357). A partir desta introdução, os mesmos autores chegam ao conceito de controle em administração: Controle é a função da administração responsável pela geração de informações sobre a execução das atividades organizacionais, de forma a garantir o cumprimento das metas planejadas.

5 Importância do Controle O controle tem uma função dupla: 1. Monitoramento das atividades organizacionais, de forma a garantir que elas estão sendo executadas conforme aquilo que foi planejado. 2. Avaliação para correção de eventuais desvios, fornecendo também importantes informações que podem servir de base para novos processos de planejamento. Assim, pode-se dizer que o controle tem a função de manter uma organização funcionando dentro de um padrão de comportamento previamente estabelecido. Este padrão torna-se o parâmetro de avaliação para se medir se o desempenho organizacional é eficaz e eficiente.

6 Abordagens do Controle Cada organização usa uma ou mais abordagens de controle para orientar suas ações. Existem três abordagens possíveis: Controle de Mercado: Esta abordagem utiliza critérios e mecanismos de mercado para avaliar e controlar os resultados da organização. Este tipo de controle é utilizado geralmente por empresas que atuam em um mercado altamente competitivo. Um bom exemplo desta abordagem de controle são as companhias aéreas, que usa os critérios de taxa de ocupação dos voos, média de voos com atrasos, participação no mercado e o desempenho das empresas concorrentes como parâmetros de avaliação e regulação de suas atividades. Controle Burocrático: É a abordagem mais utilizada, que utiliza os critérios de autoridade e responsabilidade hierárquica (normas) como diretrizes centrais para que unidades, departamentos e pessoas atuem dentro de parâmetros definidos.

7 Abordagens do Controle Controle de Clã: É a abordagem utilizada em organizações fortemente tradicionais, em que esta abordagem é assegurada pelo compartilhamento de valores, normas, crenças, rituais, tradições e outros aspectos relevantes calcados na cultura organizacional. Sobral e Peci (2013, p. 362) afirmam que esta abordagem de controle confia plenamente na cultura incorporada nos relacionamentos informais para regular o comportamento dos funcionários com o intuito de alcançar os objetivos organizacionais. Dois bons exemplos deste tipo de controle são a IBM e a Microsoft. Conclusão sobre as abordagens de controle: Conforme citado anteriormente, as organizações não costumam fazer uso exclusivo de apenas uma das abordagens. Qualquer que seja a abordagem escolhida, ela estará direcionada para a sobrevivência e a competitividade da organização.

8 Controle por Nível Organizacional O controle também é uma função que depende do nível organizacional, a saber: Controle Estratégico: realizado pelos administradores de topo, busca avaliar o grau de realização da missão, da visão e de estratégias e objetivos. Possui uma forte orientação externa, com foco na organização como um todo. Controle Tático: realizado pelos gerentes de nível médio, avalia o desempenho de unidades e/ou departamentos (áreas funcionais) e tem uma forte preocupação com a articulação interna. Controle Operacional: realizado pelos supervisores de primeira linha, busca avaliar o desempenho de atividades e processos operacionais, com forte preocupação com a eficiência e o consumo de recursos.

9 Tipos de Controle O controle é uma função que depende do sincronismo temporal, ou seja, ele pode acontecer em três momentos: antes que a atividade comece, enquanto a atividade ocorre e depois que a atividade terminou. Os três tipos de controle baseado neste sincronismo temporal são: Controle Preventivo: Como o próprio nome sugere, este tipo de controle acontece antes que a atividade comece. Ele procura antecipar os problemas antes que eles ocorram. Existe um ditado que diz que prevenir é melhor que remediar. No mundo da administração isto é verdade. Esta é uma modalidade de controle proativa que tenta garantir todos os recursos e condições necessárias à execução de atividades segundo requisitos pré-estabelecidos. Por exemplo, testes de seleção para o RH, testes de qualidade de matéria prima, programas de manutenção preventiva, normas de análise de risco, etc.

10 Tipos de Controle Controle Simultâneo: Tipo de controle que consiste no monitoramento constante das atividades no momento em que elas estão acontecendo. Enquanto que o controle preventivo é proativo, o controle simultâneo é reativo, ou seja, reage à medida que os problemas ocorrem, corrigindo os desvios antes que fiquem maiores ou se tornem muito custosos para a organização. Os melhores exemplos deste tipo de controle são a supervisão direta, o controle estatístico da produção e os programas de qualidade total. Controle Posterior: Modalidade de controle, também conhecida por controle por feedback, que avalia o desempenho de uma atividade ou processo após a sua realização. O objetivo deste tipo de controle não é corrigir o desempenho, mas sim identificar as origens dos desvios. É muito importante como aprendizado organizacional, mas só identifica os problemas depois que os danos já foram causados. Ex: Recall.

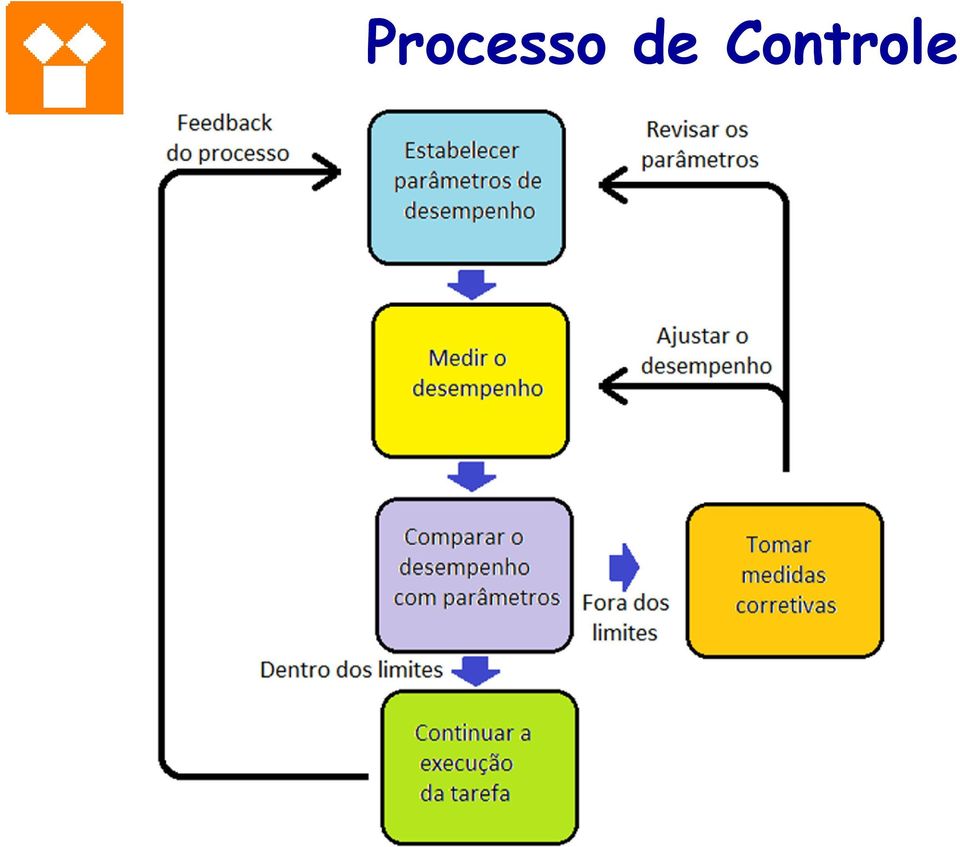

11 Processo de Controle Que tipo de controle uma organização deve usar para controlar os seus processos? Resposta: Todos que sejam necessários. Isto significa dizer que nenhum tipo de controle é mutuamente excludente. De acordo com Sobral e Peci (2013, p. 365), a eficácia organizacional é processo evolutivo que acontece a partir de um aprendizado baseado em informações geradas pela função de controle. Uma vez que a função de controle é um processo, ele tem etapas que buscam assegurar o alcance dos objetivos. Como qualquer outro processo, o controle está sujeito à mudanças contínuas. Em geral, o processo de controle envolve quatro etapas: 1) O estabelecimento de parâmetros de desempenho; 2) A mensuração do desempenho; 3) A comparação do desempenho com parâmetros estabelecidos; 4) A adoção de medidas corretivas caso sejam detectados desvios em relação aos parâmetros.

12 Processo de Controle

13 A avaliação de desempenho A primeira etapa de um processo de avaliação de desempenho é estabelecer os parâmetros de desempenho. Um parâmetro ou padrão de desempenho define uma meta que reflete o nível de desempenho esperado para a execução de determinada tarefa. Assim, o parâmetro de desempenho é um critério de avaliação que deve ser baseado nos objetivos organizacionais. Qualquer parâmetro de desempenho, para qualquer tipo de atividade, deve ser estabelecido de forma clara (deve ser comunicado e entendido por todos os envolvidos), tangível (representar uma meta possível de ser atingida) e mensurável (possa ser medido). A segunda etapa de um processo de avaliação de desempenho é a medição do desempenho real. Para que isto aconteça, os administradores devem definir o foco do controle, ou seja, a escolha das atividades que serão mensuradas (nem tudo pode ser monitorado) e quais critérios serão usados para medir.

, tangível (representar uma meta")

14 A avaliação de desempenho O foco do controle responde às seguintes perguntas: O que será medido? (atividades que serão monitoradas). Em relação à pergunta anterior, nem tudo pode ser medido e/ou monitorado. Todo controle tem custo econômico e comportamental. Isto significa que um controle excessivo pode acabar engessando demais os processos, ocasionando desperdício de recursos ou contribuindo para a criação de um clima organizacional negativo. Depois que se decide o foco do controle, é necessário responder a seguinte pergunta: Que fontes de informações serão usadas? (como se vai medir). O método utilizado para se medir nem sempre é fácil de estabelecer. O ideal é sempre tentar utilizar critérios objetivos (por exemplo, quantidade de peças produzidas, faturamento baseado na fatia de mercado, número de peças defeituosas, gráficos, relatórios, etc).

.")

15 A avaliação de desempenho Ainda em relação à pergunta anterior, nem sempre é possível estabelecer critérios objetivos. Por exemplo, avaliar o desempenho de um professor é muito mais difícil do que avaliar o desempenho de um vendedor. Assim, em alguns casos, será necessário utilizar critérios subjetivos para se fazer uma avaliação de desempenho. Usar critérios subjetivos pode ser um problema, porque todo critério subjetivo é baseado em opinião, e toda opinião é parcial. Entretanto, diante da impossibilidade de se estabelecer um critério objetivo, é preferível usar um critério subjetivo do que não utilizar critério nenhum. Definido o foco do controle e os critérios de avaliação, é chegada a hora de se responder a seguinte pergunta: Quando e com que frequência serão efetuadas as medições? (timing do controle).

16 A avaliação de desempenho A resposta à primeira parte da pergunta anterior (Quando?) é simples: Sempre! O controle deve ser encarado sempre como um processo contínuo e repetitivo. Em relação à segunda parte da pergunta (frequência do controle), isto vai depender do tipo de atividade que está sendo monitorada. Algumas atividades permitem a utilização de um sistema de controle em tempo real. Entretanto, existem atividades que não podem e não devem ser monitoradas em tempo real, sob pena de custo ou controle excessivo. Em ambos os casos, a organização não vai conseguir alcançar os objetivos pretendidos. Assim, encontrar a frequência de controle não é uma resposta fácil, e com certeza, vai depender de bom senso e talvez de alguns episódios de tentativa-erro.

17 A avaliação de desempenho A penúltima etapa da avaliação de desempenho refere-se à comparação do desempenho com os parâmetros estabelecidos. O objetivo desta etapa é verificar o grau de desvio do desempenho em relação à meta, pois é fato, sempre existirão desvios. Cabe ao gestor analisar esse grau de desvio em relação a um critério (previamente estabelecido ou não) de aceitabilidade. Em outras palavras, se o desvio for inaceitável, é hora do gestor agir. Uma boa política para identificar a necessidade de ação do gestor é o chamado princípio da exceção, que preconiza que o gestor deve dar atenção somente às exceções (desvios significativos) em relação aos resultados esperados. Assim, quando o gestor se concentra apenas em casos excepcionais, consegue economizar tempo e recursos. Caso um caso excepcional desse se apresente, isso exige ação. (continua...)

em relação")

18 A avaliação de desempenho A ação necessária por parte do gestor em caso de desvios que mereçam a atenção do gestor atende pelo nome de implementação de medidas corretivas. Esta é a última etapa do processo de controle para garantir o alcance dos objetivos organizacionais. Em geral, a implementação de medidas de correção é complexa, em função da imprevisibilidade dos desvios que podem acontecer (SOBRAL e PECI, 2013, p. 369). Os mesmo autores esclarecem que cada desvio analisado pode levar a três cursos de ação, a saber: 1) Não fazer nada: Este curso de ação é adequado na situação em que os objetivos organizacionais são atingidos ou quando os desvios forem pouco significativos.

Não fazer nada: Este curso de ação é adequado na situação em que os")

19 A avaliação de desempenho 2) Implementar medidas corretivas: Este curso de ação é deve ser utilizado quando o desempenho é deficiente. As ações corretivas podem ser imediatas (de caráter emergencial, corrigem desvios no momento da ocorrência) ou básicas (procura a origem dos desvios para eliminar de vez as causas). São exemplos de ações corretivas: demissão ou contratação de funcionários, revisão da política de remuneração, troca de fornecedores, implementação de programas de treinamento, mudanças no sistema de produção, entre outros. 3) Revisar parâmetros de desempenho: Este curso de ação deve ser utilizado quando se verifica que os parâmetros de desempenho foram mal definidos, ou seja, projetam um desempenho irreal (subestimado ou superestimado). Este processo é complexo em função da possibilidade de resistência de funcionários, unidades funcionais ou departamentos.

20 Instrumentos de Avaliação Os principais instrumentos que podem ser utilizados para avaliação de desempenho são: 1. Análise de índices: é a forma mais tradicional de avaliação, especialmente no caso de controle financeiro, que avalia índices como liquidez, rentabilidade, produtividade, mercado e alavancagem financeira. 2. Sistemas de Informação: são sistemas computadorizados utilizados em todos os níveis hierárquicos, que processam dados e fornecem informações aos gestores de forma contínua. São exemplos de sistemas de acordo com o nível organizacional: 1) Nível Operacional: SPT (Sistema de Processamento de Transações); 2) Nível Tático: SIG (Sistema de Informações Gerenciais) e SAD (Sistema de Apoio à Decisão); e 3) Nível Estratégico: SAE (Sistema de Apoio ao Executivo).

Nível Operacional: SPT (Sistema de Processamento de Transações); 2) Nível Tático: SIG (Sistema de Informações Gerenciais) e SAD")

21 Instrumentos de Avaliação 3. Auditoria: Trata-se de um exame pericial, sistemático e independente que tem como objetivo avaliar a eficiência e a eficácia dos processos de negócio de uma organização. A auditoria pode ser interna ou externa. 4. Balanced Scorecard (BSC): É uma ferramenta de controle de desempenho organizacional de grande abrangência, criada em 1990 por Robert Kaplan e David Norton, que procura integrar controle financeiro, processos internos, clientes e aprendizado organizacional. 5. Benchmarking: Processo desenvolvido pela Xerox que procura contínua e sistematicamente buscar, comparar e incorporar em uma organização as melhores práticas, metodologias e técnicas identificadas em outras organizações. Um estudo mais aprofundado destes instrumentos de avaliação será objeto de estudo de outras disciplinas do seu curso.

22 Bibliografia Consultada CHIAVENATO, Idalberto. Introdução à teoria geral da administração. 7. ed. São Paulo: Rio de Janeiro: Elsevier, MAXIMIANO, Antônio César Amaru. Teoria geral da administração: da revolução urbana à revolução digital. 7. ed. São Paulo: Atlas, ROBBINS, Stephen P.; JUDGE, Timothy A.; SOBRAL, Filipe. Comportamento organizacional: teoria e prática no contexto brasileiro. 14. ed. São Paulo: Pearson Prentice Hall, SOBRAL, Filipe; PECI, Alketa. Administração: teoria e prática no contexto brasileiro. 2. ed. São Paulo: Pearson Education do Brasil, 2013.

FACULDADE PITÁGORAS DISCIPLINA: FUNDAMENTOS DA ADMINISTRAÇÃO

FACULDADE PITÁGORAS DISCIPLINA: FUNDAMENTOS DA ADMINISTRAÇÃO Prof. Ms. Carlos José Giudice dos Santos carlos@oficinadapesquisa.com.br www.oficinadapesquisa.com.br Organizações Nenhuma organização existe

FACULDADE PITÁGORAS DISCIPLINA: FUNDAMENTOS DA ADMINISTRAÇÃO Prof. Ms. Carlos José Giudice dos Santos carlos@oficinadapesquisa.com.br www.oficinadapesquisa.com.br Organizações Nenhuma organização existe

ADMINISTRAÇÃO GERAL GESTÃO DO DESEMPENHO

ADMINISTRAÇÃO GERAL GESTÃO DO DESEMPENHO Atualizado em 30/12/2015 GESTÃO DE DESEMPENHO A gestão do desempenho constitui um sistemático de ações que buscam definir o conjunto de resultados a serem alcançados

ADMINISTRAÇÃO GERAL GESTÃO DO DESEMPENHO Atualizado em 30/12/2015 GESTÃO DE DESEMPENHO A gestão do desempenho constitui um sistemático de ações que buscam definir o conjunto de resultados a serem alcançados

FACULDADE PITÁGORAS DISCIPLINA: FUNDAMENTOS DA ADMINISTRAÇÃO

FACULDADE PITÁGORAS DISCIPLINA: FUNDAMENTOS DA ADMINISTRAÇÃO Prof. Ms. Carlos José Giudice dos Santos carlos@oficinadapesquisa.com.br www.oficinadapesquisa.com.br Objetivo Geral da Disciplina: Compreender

FACULDADE PITÁGORAS DISCIPLINA: FUNDAMENTOS DA ADMINISTRAÇÃO Prof. Ms. Carlos José Giudice dos Santos carlos@oficinadapesquisa.com.br www.oficinadapesquisa.com.br Objetivo Geral da Disciplina: Compreender

Roteiro SENAC. Análise de Riscos. Planejamento do Gerenciamento de Riscos. Planejamento do Gerenciamento de Riscos

SENAC Pós-Graduação em Segurança da Informação: Análise de Riscos Parte 2 Leandro Loss, Dr. Eng. loss@gsigma.ufsc.br http://www.gsigma.ufsc.br/~loss Roteiro Introdução Conceitos básicos Riscos Tipos de

SENAC Pós-Graduação em Segurança da Informação: Análise de Riscos Parte 2 Leandro Loss, Dr. Eng. loss@gsigma.ufsc.br http://www.gsigma.ufsc.br/~loss Roteiro Introdução Conceitos básicos Riscos Tipos de

A FUNÇÃO CONTROLE. Orientação do controle

A FUNÇÃO CONTROLE O controle é a ultima função da administração a ser analisadas e diz respeito aos esforços exercidos para gerar e usar informações relativas a execução das atividades nas organizações

A FUNÇÃO CONTROLE O controle é a ultima função da administração a ser analisadas e diz respeito aos esforços exercidos para gerar e usar informações relativas a execução das atividades nas organizações

BSC Balance Score Card

BSC (Balance Score Card) BSC Balance Score Card Prof. Gerson gerson.prando@fatec.sp.gov.br Uma das metodologias mais visadas na atualidade éobalanced ScoreCard, criada no início da década de 90 por Robert

BSC (Balance Score Card) BSC Balance Score Card Prof. Gerson gerson.prando@fatec.sp.gov.br Uma das metodologias mais visadas na atualidade éobalanced ScoreCard, criada no início da década de 90 por Robert

O processo envolve quatro questões básicas:

Planejamento de RH O planejamento de recursos humanos coleta e utiliza informações para apoiar as decisões sobre os investimentos que devem ser feitos com atividades de RH O processo envolve quatro questões

Planejamento de RH O planejamento de recursos humanos coleta e utiliza informações para apoiar as decisões sobre os investimentos que devem ser feitos com atividades de RH O processo envolve quatro questões

PLANEJAMENTO ESTRATÉGICO

PLANEJAMENTO ESTRATÉGICO Este material resulta da reunião de fragmentos do módulo I do Curso Gestão Estratégica com uso do Balanced Scorecard (BSC) realizado pelo CNJ. 1. Conceitos de Planejamento Estratégico

PLANEJAMENTO ESTRATÉGICO Este material resulta da reunião de fragmentos do módulo I do Curso Gestão Estratégica com uso do Balanced Scorecard (BSC) realizado pelo CNJ. 1. Conceitos de Planejamento Estratégico

O Banco Central do Brasil em 29/06/2006 editou a Resolução 3380, com vista a implementação da Estrutura de Gerenciamento do Risco Operacional.

1 POLÍTICA DE GERENCIAMENTO DO RISCO OPERACIONAL 1.1 Introdução O Banco Central do Brasil em 29/06/2006 editou a Resolução 3380, com vista a implementação da Estrutura de Gerenciamento do Risco Operacional.

1 POLÍTICA DE GERENCIAMENTO DO RISCO OPERACIONAL 1.1 Introdução O Banco Central do Brasil em 29/06/2006 editou a Resolução 3380, com vista a implementação da Estrutura de Gerenciamento do Risco Operacional.

4 Proposta de método de avaliação de desempenho em programas

4 Proposta de método de avaliação de desempenho em programas O método de avaliação foi proposto especialmente para esta pesquisa, mas poderá ser utilizado em outros casos relacionados à avaliação de desempenho

4 Proposta de método de avaliação de desempenho em programas O método de avaliação foi proposto especialmente para esta pesquisa, mas poderá ser utilizado em outros casos relacionados à avaliação de desempenho

A ESTRUTURA DA GESTÃO DE

A ESTRUTURA DA GESTÃO DE PROJETOS Professor: Rômulo César romulodandrade@gmail.com www.romulocesar.com.br SUMÁRIO Importância do Gerenciamento de Projetos. Benefícios do Gerenciamento de Projetos Gerenciamento

A ESTRUTURA DA GESTÃO DE PROJETOS Professor: Rômulo César romulodandrade@gmail.com www.romulocesar.com.br SUMÁRIO Importância do Gerenciamento de Projetos. Benefícios do Gerenciamento de Projetos Gerenciamento

UNIVERSIDADE PAULISTA GRADUAÇÃO EM ENFERMAGEM TREINAMENTO E DESENVOLVIMENTO DE PESSOAS

UNIVERSIDADE PAULISTA GRADUAÇÃO EM ENFERMAGEM TREINAMENTO E DESENVOLVIMENTO DE PESSOAS Prof. Cassimiro Nogueira Junior PESSOAS CAPITAL HUMANO CAPITAL INTELECTUAL GRAU DE CONHECIMENTO: PRODUTIVOS E RECONHECIDOS

UNIVERSIDADE PAULISTA GRADUAÇÃO EM ENFERMAGEM TREINAMENTO E DESENVOLVIMENTO DE PESSOAS Prof. Cassimiro Nogueira Junior PESSOAS CAPITAL HUMANO CAPITAL INTELECTUAL GRAU DE CONHECIMENTO: PRODUTIVOS E RECONHECIDOS

Administração de Pessoas

Administração de Pessoas MÓDULO 5: ADMINISTRAÇÃO DE RECURSOS HUMANOS 5.1 Conceito de ARH Sem as pessoas e sem as organizações não haveria ARH (Administração de Recursos Humanos). A administração de pessoas

Administração de Pessoas MÓDULO 5: ADMINISTRAÇÃO DE RECURSOS HUMANOS 5.1 Conceito de ARH Sem as pessoas e sem as organizações não haveria ARH (Administração de Recursos Humanos). A administração de pessoas

Gestão de pessoas: revisão de conceitos

Glaucia Falcone Fonseca Chegamos ao final de nosso curso e vale a pena fazer uma retrospectiva sobre os principais aspectos da gestão de pessoas, algo tão importante no atual mundo do trabalho, caracterizado

Glaucia Falcone Fonseca Chegamos ao final de nosso curso e vale a pena fazer uma retrospectiva sobre os principais aspectos da gestão de pessoas, algo tão importante no atual mundo do trabalho, caracterizado

Gerenciamento da Integração (PMBoK 5ª ed.)

") Gerenciamento da Integração (PMBoK 5ª ed.) O PMBoK diz que: O gerenciamento da integração do projeto inclui os processos e as atividades necessárias para identificar, definir, combinar, unificar e coordenar

Gerenciamento da Integração (PMBoK 5ª ed.) O PMBoK diz que: O gerenciamento da integração do projeto inclui os processos e as atividades necessárias para identificar, definir, combinar, unificar e coordenar

3 Qualidade de Software

3 Qualidade de Software Este capítulo tem como objetivo esclarecer conceitos relacionados à qualidade de software; conceitos estes muito importantes para o entendimento do presente trabalho, cujo objetivo

3 Qualidade de Software Este capítulo tem como objetivo esclarecer conceitos relacionados à qualidade de software; conceitos estes muito importantes para o entendimento do presente trabalho, cujo objetivo

Copyright Proibida Reprodução. Prof. Éder Clementino dos Santos

NOÇÕES DE OHSAS 18001:2007 CONCEITOS ELEMENTARES SISTEMA DE GESTÃO DE SSO OHSAS 18001:2007? FERRAMENTA ELEMENTAR CICLO DE PDCA (OHSAS 18001:2007) 4.6 ANÁLISE CRÍTICA 4.3 PLANEJAMENTO A P C D 4.5 VERIFICAÇÃO

NOÇÕES DE OHSAS 18001:2007 CONCEITOS ELEMENTARES SISTEMA DE GESTÃO DE SSO OHSAS 18001:2007? FERRAMENTA ELEMENTAR CICLO DE PDCA (OHSAS 18001:2007) 4.6 ANÁLISE CRÍTICA 4.3 PLANEJAMENTO A P C D 4.5 VERIFICAÇÃO

FLUXO DE CAIXA: IMPORTANTE FERRAMENTA PARA AS DECISÕES EMPRESARIAIS Cristiane Aparecida MOTA 1 Hiroshi Wilson YONEMOTO 2 Marcela de Souza CABRAL 3

1 FLUXO DE CAIXA: IMPORTANTE FERRAMENTA PARA AS DECISÕES EMPRESARIAIS Cristiane Aparecida MOTA 1 Hiroshi Wilson YONEMOTO 2 Marcela de Souza CABRAL 3 RESUMO: Este trabalho tem a intenção de demonstrar a

1 FLUXO DE CAIXA: IMPORTANTE FERRAMENTA PARA AS DECISÕES EMPRESARIAIS Cristiane Aparecida MOTA 1 Hiroshi Wilson YONEMOTO 2 Marcela de Souza CABRAL 3 RESUMO: Este trabalho tem a intenção de demonstrar a

PROCEDIMENTOS DE AUDITORIA INTERNA

1/8 Sumário 1 Objetivo 2 Aplicação 3 Documentos complementares 4 Definições 5 Procedimento 1 Objetivo Este Procedimento tem como objetivo descrever a rotina aplicável aos procedimentos de auditoria interna

1/8 Sumário 1 Objetivo 2 Aplicação 3 Documentos complementares 4 Definições 5 Procedimento 1 Objetivo Este Procedimento tem como objetivo descrever a rotina aplicável aos procedimentos de auditoria interna

ITIL v3 - Operação de Serviço - Parte 1

ITIL v3 - Operação de Serviço - Parte 1 É na Operação de Serviço que se coordena e realiza as atividades e processos necessários para fornecer e gerenciar serviços em níveis acordados com o usuário e clientes

ITIL v3 - Operação de Serviço - Parte 1 É na Operação de Serviço que se coordena e realiza as atividades e processos necessários para fornecer e gerenciar serviços em níveis acordados com o usuário e clientes

Noções de Planejamento Estratégico e Gestão Estratégica

Noções de Planejamento Estratégico e Gestão Estratégica Utilizando como ponto de partida os artigos Idéias de Sucesso: Utilizando o Balanced Scorecard escrito por Luis Augusto German, A difícil tarefa

Noções de Planejamento Estratégico e Gestão Estratégica Utilizando como ponto de partida os artigos Idéias de Sucesso: Utilizando o Balanced Scorecard escrito por Luis Augusto German, A difícil tarefa

Que indicadores comerciais devo medir?

Que indicadores comerciais devo medir? Neste artigo vamos falar sobre o modelo ARPM, criado para direcionar a criação e definição de indicadores de venda. Outro problema que enfrentamos em muitos projetos

Que indicadores comerciais devo medir? Neste artigo vamos falar sobre o modelo ARPM, criado para direcionar a criação e definição de indicadores de venda. Outro problema que enfrentamos em muitos projetos

EXTRATO DA POLÍTICA DE GESTÃO DE RISCOS

1 OBJETIVO Fornecer as diretrizes para a Gestão de Riscos da Fibria, assim como conceituar, detalhar e documentar as atividades a ela relacionadas. 2 ABRANGÊNCIA Abrange todas as áreas da Fibria que, direta

1 OBJETIVO Fornecer as diretrizes para a Gestão de Riscos da Fibria, assim como conceituar, detalhar e documentar as atividades a ela relacionadas. 2 ABRANGÊNCIA Abrange todas as áreas da Fibria que, direta

Empreenda! 9ª Edição Roteiro de Apoio ao Plano de Negócios. Preparamos este roteiro para ajudá-lo (a) a desenvolver o seu Plano de Negócios.

a desenvolver o seu Plano de Negócios.") Empreenda! 9ª Edição Roteiro de Apoio ao Plano de Negócios Caro (a) aluno (a), Preparamos este roteiro para ajudá-lo (a) a desenvolver o seu Plano de Negócios. O Plano de Negócios deverá ter no máximo

Empreenda! 9ª Edição Roteiro de Apoio ao Plano de Negócios Caro (a) aluno (a), Preparamos este roteiro para ajudá-lo (a) a desenvolver o seu Plano de Negócios. O Plano de Negócios deverá ter no máximo

Disciplina: Rotinas de Departamento Pessoal. Prof. Robson Soares

Disciplina: Rotinas de Departamento Pessoal Prof. Robson Soares Capítulo 4 Aplicando Pessoas Na gestão de pessoas estudamos seis processos de administração de recursos humanos; processos de agregar pessoas,

Disciplina: Rotinas de Departamento Pessoal Prof. Robson Soares Capítulo 4 Aplicando Pessoas Na gestão de pessoas estudamos seis processos de administração de recursos humanos; processos de agregar pessoas,

Certificação ANBT NBR 16001:2004. Sistema de Gestão da Responsabilidade Social

Certificação ANBT NBR 16001:2004 Sistema de Gestão da Responsabilidade Social O que é? É uma norma brasileira de responsabilidade social que tem caráter de sistema de gestão e propósito de certificação.

Certificação ANBT NBR 16001:2004 Sistema de Gestão da Responsabilidade Social O que é? É uma norma brasileira de responsabilidade social que tem caráter de sistema de gestão e propósito de certificação.

ADMINISTRAÇÃO GERAL ANALISTA E TÉCNICO ADMINISTRATIVO DA ANTT PROFESSOR: BERNARDO CONRADO

Olá Pessoal, Aos meus alunos e aos que acessam o Ponto, segue a correção da prova de Administração Geral da ANTT que aconteceu neste final de semana do dia 11/08 de acordo com a minha visão. Infelizmente

Olá Pessoal, Aos meus alunos e aos que acessam o Ponto, segue a correção da prova de Administração Geral da ANTT que aconteceu neste final de semana do dia 11/08 de acordo com a minha visão. Infelizmente

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL

Versão Julho de 2015 POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL (Política e procedimentos relacionados à responsabilidade socioambiental da Gávea DTVM nos termos da Resolução BCB no 4.327, de 25 de abril

Versão Julho de 2015 POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL (Política e procedimentos relacionados à responsabilidade socioambiental da Gávea DTVM nos termos da Resolução BCB no 4.327, de 25 de abril

DESEMPENHO 1 INTRODUÇÃO

DESEMPENHO 1 INTRODUÇÃO Esta pesquisa tem como objetivo abordar o tema voltado para a avaliação do desempenho humano com os seguintes modelos: escalas gráficas, escolha forçada, pesquisa de campo, métodos

DESEMPENHO 1 INTRODUÇÃO Esta pesquisa tem como objetivo abordar o tema voltado para a avaliação do desempenho humano com os seguintes modelos: escalas gráficas, escolha forçada, pesquisa de campo, métodos

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 16 AS QUATRO FASES DO PCP

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 16 AS QUATRO FASES DO PCP Índice 1. As quatro fases do PCP...3 1.1. Projeto de produção... 3 1.2. Coleta de informações... 5 1.3. Relação despesas/vendas...

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 16 AS QUATRO FASES DO PCP Índice 1. As quatro fases do PCP...3 1.1. Projeto de produção... 3 1.2. Coleta de informações... 5 1.3. Relação despesas/vendas...

Mayalú Tameirão de Azevedo

Mayalú Tameirão de Azevedo A avaliação dos controles internos no âmbito das Auditorias de Natureza Operacional, realizadas pelo Tribunal de Contas da União, destacando a abordagem dos componentes do COSO

Mayalú Tameirão de Azevedo A avaliação dos controles internos no âmbito das Auditorias de Natureza Operacional, realizadas pelo Tribunal de Contas da União, destacando a abordagem dos componentes do COSO

Universidade Federal de Santa Maria

Universidade Federal de Santa Maria Programa de Pós-Graduação em Engenharia de Produção Disciplina: Inovação e Competitividade Empresarial Sistemas de Medicação de Desempenho Fundamentos e Exemplificações

Universidade Federal de Santa Maria Programa de Pós-Graduação em Engenharia de Produção Disciplina: Inovação e Competitividade Empresarial Sistemas de Medicação de Desempenho Fundamentos e Exemplificações

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 11 PESQUISA DE MERCADO

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 11 PESQUISA DE MERCADO Índice 1. Pesquisa de mercado...3 1.1. Diferenças entre a pesquisa de mercado e a análise de mercado... 3 1.2. Técnicas de

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 11 PESQUISA DE MERCADO Índice 1. Pesquisa de mercado...3 1.1. Diferenças entre a pesquisa de mercado e a análise de mercado... 3 1.2. Técnicas de

Administração da Produção I

Administração da Produção I Manutenção Manutenção Manutenção: Termo usado para abordar a forma pela qual organizações tentam evitar as falhas cuidando de suas instalações físicas. É uma parte importante

Administração da Produção I Manutenção Manutenção Manutenção: Termo usado para abordar a forma pela qual organizações tentam evitar as falhas cuidando de suas instalações físicas. É uma parte importante

20/5/2011. Gestão x avaliação. O ciclo PDCA APO APO. Métodos contemporâneos para avaliação de desempenho

Gestão x avaliação O termo gestão do desempenho surge nos últimos anos como conceito alternativo para as técnicas tradicionais de avaliação de desempenho ; Métodos contemporâneos para avaliação de desempenho

Gestão x avaliação O termo gestão do desempenho surge nos últimos anos como conceito alternativo para as técnicas tradicionais de avaliação de desempenho ; Métodos contemporâneos para avaliação de desempenho

Módulo 9 A Avaliação de Desempenho faz parte do subsistema de aplicação de recursos humanos.

Módulo 9 A Avaliação de Desempenho faz parte do subsistema de aplicação de recursos humanos. 9.1 Explicações iniciais A avaliação é algo que faz parte de nossas vidas, mesmo antes de nascermos, se não

Módulo 9 A Avaliação de Desempenho faz parte do subsistema de aplicação de recursos humanos. 9.1 Explicações iniciais A avaliação é algo que faz parte de nossas vidas, mesmo antes de nascermos, se não

As Organizações e a Teoria Organizacional

Página 1 de 6 As Organizações e a Teoria Organizacional Autora: Sara Fichman Raskin Este texto é totalmente baseado no primeiro capítulo do livro Organizational theory: text and cases, do autor Jones Gareth,

Página 1 de 6 As Organizações e a Teoria Organizacional Autora: Sara Fichman Raskin Este texto é totalmente baseado no primeiro capítulo do livro Organizational theory: text and cases, do autor Jones Gareth,

ADMINISTRAÇÃO GERAL GESTÃO DE PROCESSOS

ADMINISTRAÇÃO GERAL GESTÃO DE PROCESSOS Atualizado em 21/12/2015 GESTÃO DE PROCESSOS Um processo é um conjunto ou sequência de atividades interligadas, com começo, meio e fim. Por meio de processos, a

ADMINISTRAÇÃO GERAL GESTÃO DE PROCESSOS Atualizado em 21/12/2015 GESTÃO DE PROCESSOS Um processo é um conjunto ou sequência de atividades interligadas, com começo, meio e fim. Por meio de processos, a

PLANEJAMENTO COMO PROCESSO ADMINISTRATIVO

1 PLANEJAMENTO COMO PROCESSO ADMINISTRATIVO Aline Silva SANTOS 1 RGM 088607 Andressa Faustino da SILVA¹ RGM 089712 Diego Dias dos SANTOS¹ RGM 087266 Tatiane Gomes dos SANTOS¹ RGM 089204 Viviane Regina

1 PLANEJAMENTO COMO PROCESSO ADMINISTRATIVO Aline Silva SANTOS 1 RGM 088607 Andressa Faustino da SILVA¹ RGM 089712 Diego Dias dos SANTOS¹ RGM 087266 Tatiane Gomes dos SANTOS¹ RGM 089204 Viviane Regina

Desenvolve Minas. Modelo de Excelência da Gestão

Desenvolve Minas Modelo de Excelência da Gestão O que é o MEG? O Modelo de Excelência da Gestão (MEG) possibilita a avaliação do grau de maturidade da gestão, pontuando processos gerenciais e resultados

Desenvolve Minas Modelo de Excelência da Gestão O que é o MEG? O Modelo de Excelência da Gestão (MEG) possibilita a avaliação do grau de maturidade da gestão, pontuando processos gerenciais e resultados

AGILIDADE ORGANIZACIONAL

PMI PULSO DA PROFISSÃO RELATÓRIO DETALHADO AGILIDADE ORGANIZACIONAL Destaques do Estudo O lento crescimento econômico e as prioridades mutantes do mercado global criaram um ambiente de negócios complexo

PMI PULSO DA PROFISSÃO RELATÓRIO DETALHADO AGILIDADE ORGANIZACIONAL Destaques do Estudo O lento crescimento econômico e as prioridades mutantes do mercado global criaram um ambiente de negócios complexo

Todos nossos cursos são preparados por mestres e profissionais reconhecidos no mercado, com larga e comprovada experiência em suas áreas de atuação.

Curso Formação Efetiva de Analístas de Processos Curso Gerenciamento da Qualidade Curso Como implantar um sistema de Gestão de Qualidade ISO 9001 Formação Profissional em Auditoria de Qualidade 24 horas

Curso Formação Efetiva de Analístas de Processos Curso Gerenciamento da Qualidade Curso Como implantar um sistema de Gestão de Qualidade ISO 9001 Formação Profissional em Auditoria de Qualidade 24 horas

ECONTEXTO. Auditoria Ambiental e de Regularidade

Auditoria Ambiental e de Regularidade Organização Internacional das Entidades Fiscalizadoras Superiores - INTOSAI Grupo de Trabalho sobre Auditoria Ambiental - WGEA ECONTEXTO Este artigo é um resumo do

Auditoria Ambiental e de Regularidade Organização Internacional das Entidades Fiscalizadoras Superiores - INTOSAI Grupo de Trabalho sobre Auditoria Ambiental - WGEA ECONTEXTO Este artigo é um resumo do

AS ETAPAS DO PLANEJAMENTO

AS ETAPAS DO PLANEJAMENTO O planejamento possui três etapas: O estabelecimento dos objetivos a alcançar Tomada de decisões a respeito das ações futuras Elaboração de planos Explicando melhor, quanto mais

AS ETAPAS DO PLANEJAMENTO O planejamento possui três etapas: O estabelecimento dos objetivos a alcançar Tomada de decisões a respeito das ações futuras Elaboração de planos Explicando melhor, quanto mais

O termo compliance é originário do verbo, em inglês, to comply, e significa estar em conformidade com regras, normas e procedimentos.

POLÍTICA DE COMPLIANCE INTRODUÇÃO O termo compliance é originário do verbo, em inglês, to comply, e significa estar em conformidade com regras, normas e procedimentos. Visto isso, a REAG INVESTIMENTOS

POLÍTICA DE COMPLIANCE INTRODUÇÃO O termo compliance é originário do verbo, em inglês, to comply, e significa estar em conformidade com regras, normas e procedimentos. Visto isso, a REAG INVESTIMENTOS

Gerenciamento de Projetos Modulo II Clico de Vida e Organização

Gerenciamento de Projetos Modulo II Clico de Vida e Organização Prof. Walter Cunha falecomigo@waltercunha.com http://waltercunha.com Bibliografia* Project Management Institute. Conjunto de Conhecimentos

Gerenciamento de Projetos Modulo II Clico de Vida e Organização Prof. Walter Cunha falecomigo@waltercunha.com http://waltercunha.com Bibliografia* Project Management Institute. Conjunto de Conhecimentos

Administração da Produção I

Administração da Produção I Manutenção Manutenção Manutenção: Termo usado para abordar a forma pela qual organizações tentam evitar as falhas cuidando de suas instalações físicas. É uma parte importante

Administração da Produção I Manutenção Manutenção Manutenção: Termo usado para abordar a forma pela qual organizações tentam evitar as falhas cuidando de suas instalações físicas. É uma parte importante

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br Atuação estratégica dos departamentos jurídicos Marco Antonio P. Gonçalves A atuação estratégica de departamentos jurídicos é um dos principais temas de interesse dos advogados que

BuscaLegis.ccj.ufsc.br Atuação estratégica dos departamentos jurídicos Marco Antonio P. Gonçalves A atuação estratégica de departamentos jurídicos é um dos principais temas de interesse dos advogados que

CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO TURMA ANO INTRODUÇÃO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

Padrão de Desempenho 1: Sistemas de Gerenciamento e Avaliação Socioambiental

Introdução 1. O Padrão de Desempenho 1 destaca a importância do gerenciamento do desempenho socioambiental durante o ciclo de um projeto (qualquer atividade comercial sujeita a avaliação e administração).

Introdução 1. O Padrão de Desempenho 1 destaca a importância do gerenciamento do desempenho socioambiental durante o ciclo de um projeto (qualquer atividade comercial sujeita a avaliação e administração).

Porque estudar Gestão de Projetos?

Versão 2000 - Última Revisão 07/08/2006 Porque estudar Gestão de Projetos? Segundo o Standish Group, entidade americana de consultoria empresarial, através de um estudo chamado "Chaos Report", para projetos

Versão 2000 - Última Revisão 07/08/2006 Porque estudar Gestão de Projetos? Segundo o Standish Group, entidade americana de consultoria empresarial, através de um estudo chamado "Chaos Report", para projetos

Sumário 1 APRESENTAÇÃO...3 2 LINHAS GERAIS...4. 2.1. Diretrizes Básicas... 4 2.3. Objetivos... 4 2.4. Público-Alvo... 4

Planejamento Estratégico do Sindicato Caderno de Orientações para Outubro de 2008 Sumário 1 APRESENTAÇÃO...3 2 LINHAS GERAIS...4 2.1. Diretrizes Básicas... 4 2.3. Objetivos... 4 2.4. Público-Alvo... 4

Planejamento Estratégico do Sindicato Caderno de Orientações para Outubro de 2008 Sumário 1 APRESENTAÇÃO...3 2 LINHAS GERAIS...4 2.1. Diretrizes Básicas... 4 2.3. Objetivos... 4 2.4. Público-Alvo... 4

ISO 9001: SISTEMAS DE GESTÃO DA QUALIDADE

ISO 9001: SISTEMAS DE GESTÃO DA QUALIDADE Prof. MARCELO COSTELLA FRANCIELI DALCANTON ISO 9001- INTRODUÇÃO Conjunto de normas e diretrizes internacionais para sistemas de gestão da qualidade; Desenvolve

ISO 9001: SISTEMAS DE GESTÃO DA QUALIDADE Prof. MARCELO COSTELLA FRANCIELI DALCANTON ISO 9001- INTRODUÇÃO Conjunto de normas e diretrizes internacionais para sistemas de gestão da qualidade; Desenvolve

CONCURSO PÚBLICO PARA PROVIMENTO DE CARGO EFETIVO PROFESSOR DE ENSINO BÁSICO, TÉCNICO E TECNOLÓGICO Edital 08/2015 Campus Manhuaçu FOLHA DE PROVA

Tema 01: ABORDAGENS DA ADMINISTRAÇÃO Discorra sobre as principais contribuições das teorias administrativas no desenvolvimento das atividades empresariais, com ênfase para aquelas preconizadas pelas escolas

Tema 01: ABORDAGENS DA ADMINISTRAÇÃO Discorra sobre as principais contribuições das teorias administrativas no desenvolvimento das atividades empresariais, com ênfase para aquelas preconizadas pelas escolas

Indicadores de Desempenho Conteúdo

Indicadores de Desempenho Conteúdo Importância da avaliação para a sobrevivência e sustentabilidade da organização O uso de indicadores como ferramentas básicas para a gestão da organização Indicadores

Indicadores de Desempenho Conteúdo Importância da avaliação para a sobrevivência e sustentabilidade da organização O uso de indicadores como ferramentas básicas para a gestão da organização Indicadores

A CULTURA ORGANIZACIONAL PODE INFLUENCIAR NO PROCESSO DE AGREGAR PESSOAS

A CULTURA ORGANIZACIONAL PODE INFLUENCIAR NO PROCESSO DE AGREGAR PESSOAS Juliana da Silva, RIBEIRO 1 Roberta Cavalcante, GOMES 2 Resumo: Como a cultura organizacional pode influenciar no processo de agregar

A CULTURA ORGANIZACIONAL PODE INFLUENCIAR NO PROCESSO DE AGREGAR PESSOAS Juliana da Silva, RIBEIRO 1 Roberta Cavalcante, GOMES 2 Resumo: Como a cultura organizacional pode influenciar no processo de agregar

CÓDIGO DE ÉTICA AGÊNCIA DE FOMENTO DE GOIÁS S/A GOIÁSFOMENTO

CÓDIGO DE ÉTICA DA AGÊNCIA DE FOMENTO DE GOIÁS S/A GOIÁSFOMENTO 0 ÍNDICE 1 - INTRODUÇÃO... 2 2 - ABRANGÊNCIA... 2 3 - PRINCÍPIOS GERAIS... 2 4 - INTEGRIDADE PROFISSIONAL E PESSOAL... 3 5 - RELAÇÕES COM

CÓDIGO DE ÉTICA DA AGÊNCIA DE FOMENTO DE GOIÁS S/A GOIÁSFOMENTO 0 ÍNDICE 1 - INTRODUÇÃO... 2 2 - ABRANGÊNCIA... 2 3 - PRINCÍPIOS GERAIS... 2 4 - INTEGRIDADE PROFISSIONAL E PESSOAL... 3 5 - RELAÇÕES COM

BSC - Como expressar a performance do secretariado no painel de indicadores corporativos

BSC - Como expressar a performance do secretariado no painel de indicadores corporativos Apresentação do Instrutor André Luis Regazzini, CSO, CISA, CISM, CGEIT Sócio IPLC do Brasil Ltda. albregazzini@iplc.com.br

BSC - Como expressar a performance do secretariado no painel de indicadores corporativos Apresentação do Instrutor André Luis Regazzini, CSO, CISA, CISM, CGEIT Sócio IPLC do Brasil Ltda. albregazzini@iplc.com.br

Módulo 6 Cultura organizacional, Liderança e Motivação

Módulo 6 Cultura organizacional, Liderança e Motivação Um ambiente em constante mutação, com alterações cada vez mais rápidas e significativas, exige uma empresa com capacidade de adaptação crescente ao

Módulo 6 Cultura organizacional, Liderança e Motivação Um ambiente em constante mutação, com alterações cada vez mais rápidas e significativas, exige uma empresa com capacidade de adaptação crescente ao

TERCEIRIZAÇÃO NA MANUTENÇÃO O DEBATE CONTINUA! Parte 2

TERCEIRIZAÇÃO NA MANUTENÇÃO O DEBATE CONTINUA! Parte 2 Alan Kardec Pinto A abordagem desta importante ferramenta estratégica será feita em cinco partes, de modo a torná-la bem abrangente e, ao mesmo tempo,

TERCEIRIZAÇÃO NA MANUTENÇÃO O DEBATE CONTINUA! Parte 2 Alan Kardec Pinto A abordagem desta importante ferramenta estratégica será feita em cinco partes, de modo a torná-la bem abrangente e, ao mesmo tempo,

Administração de Sistemas de Informação Gerenciais

Administração de Sistemas de Informação Gerenciais UNIDADE II: E-business Global e Colaboração Prof. Adolfo Colares Uma empresa é uma organização formal cujo o objetivo é produzir s ou prestar serviços

Administração de Sistemas de Informação Gerenciais UNIDADE II: E-business Global e Colaboração Prof. Adolfo Colares Uma empresa é uma organização formal cujo o objetivo é produzir s ou prestar serviços

PlusPixel Marketing Digital SOMOS MAIS SOCIAIS DO QUE NUNCA

PlusPixel Marketing Digital SOMOS MAIS SOCIAIS DO QUE NUNCA Proposta de Marketing Digital Design inox Marketing de Resultados A PlusPixel vem oferecendo seus serviços desde o início da internet, isso nos

PlusPixel Marketing Digital SOMOS MAIS SOCIAIS DO QUE NUNCA Proposta de Marketing Digital Design inox Marketing de Resultados A PlusPixel vem oferecendo seus serviços desde o início da internet, isso nos

Por que sua organização deve implementar a ABR - Auditoria Baseada em Riscos

Março de 2010 UM NOVO PARADIGMA PARA AS AUDITORIAS INTERNAS Por que sua organização deve implementar a ABR - Auditoria Baseada em Riscos por Francesco De Cicco 1 O foco do trabalho dos auditores internos

Março de 2010 UM NOVO PARADIGMA PARA AS AUDITORIAS INTERNAS Por que sua organização deve implementar a ABR - Auditoria Baseada em Riscos por Francesco De Cicco 1 O foco do trabalho dos auditores internos

PMBoK Comentários das Provas TRE-PR 2009

PMBoK Comentários das Provas TRE-PR 2009 Comentário geral: As provas apresentaram grau de dificuldade médio. Não houve uma preocupação da banca em aprofundar os conceitos ou dificultar a interpretação

PMBoK Comentários das Provas TRE-PR 2009 Comentário geral: As provas apresentaram grau de dificuldade médio. Não houve uma preocupação da banca em aprofundar os conceitos ou dificultar a interpretação

ESTRUTURA DE GERENCIAMENTO DO RISCO OPERACIONAL DO BANCO COOPERATIVO SICREDI E EMPRESAS CONTROLADAS

ESTRUTURA DE GERENCIAMENTO DO RISCO OPERACIONAL DO BANCO COOPERATIVO SICREDI E EMPRESAS CONTROLADAS Versão : 31 de dezembro de 2008 CONTEÚDO 1. INTRODUÇÃO...3 2. ORGANIZAÇÃO DA GESTÃO DE RISCO OPERACIONAL...3

ESTRUTURA DE GERENCIAMENTO DO RISCO OPERACIONAL DO BANCO COOPERATIVO SICREDI E EMPRESAS CONTROLADAS Versão : 31 de dezembro de 2008 CONTEÚDO 1. INTRODUÇÃO...3 2. ORGANIZAÇÃO DA GESTÃO DE RISCO OPERACIONAL...3

Os cinco subsistemas de Gestão de Pessoas

Faculdade de Tecnologia Senac Goiás Os cinco subsistemas de Gestão de Pessoas Trabalho de Gestão de Pessoas Alunos: Nilce Faleiro Machado Goiânia,4 de dezembro de 2015 1 Sumário Capa...1 Sumário...2 Introdução...3

Faculdade de Tecnologia Senac Goiás Os cinco subsistemas de Gestão de Pessoas Trabalho de Gestão de Pessoas Alunos: Nilce Faleiro Machado Goiânia,4 de dezembro de 2015 1 Sumário Capa...1 Sumário...2 Introdução...3

Fundamentos da Administração Estratégica AULA 2

Fundamentos da Administração Estratégica AULA 2 Fundamentos da Administração Vem do latim: ad (direção para, tendência para) e minister (subordinação ou obediência), e significa aquele que realiza uma

Fundamentos da Administração Estratégica AULA 2 Fundamentos da Administração Vem do latim: ad (direção para, tendência para) e minister (subordinação ou obediência), e significa aquele que realiza uma

OBJETIVO VISÃO GERAL SUAS ANOTAÇÕES

OBJETIVO Assegurar a satisfação do cliente no pós-venda, desenvolvendo um relacionamento duradouro entre o vendedor e o cliente, além de conseguir indicações através de um sistema de follow-up (acompanhamento).

OBJETIVO Assegurar a satisfação do cliente no pós-venda, desenvolvendo um relacionamento duradouro entre o vendedor e o cliente, além de conseguir indicações através de um sistema de follow-up (acompanhamento).

GESTÃO ESTRATÉGICA DE PESSOAS VOLTADA PARA RECRUTAMENTO E SELEÇÃO E CARGOS E SALÁRIOS.

GESTÃO ESTRATÉGICA DE PESSOAS VOLTADA PARA RECRUTAMENTO E SELEÇÃO E CARGOS E SALÁRIOS. BARBOSA, Roger Eduardo 1 Resumo Neste artigo analisaremos como o planejamento estratégico na gestão de pessoas nas

GESTÃO ESTRATÉGICA DE PESSOAS VOLTADA PARA RECRUTAMENTO E SELEÇÃO E CARGOS E SALÁRIOS. BARBOSA, Roger Eduardo 1 Resumo Neste artigo analisaremos como o planejamento estratégico na gestão de pessoas nas

Estratégias adotadas pelas empresas para motivar seus funcionários e suas conseqüências no ambiente produtivo

Estratégias adotadas pelas empresas para motivar seus funcionários e suas conseqüências no ambiente produtivo Camila Lopes Ferreir a (UTFPR) camila@pg.cefetpr.br Dr. Luiz Alberto Pilatti (UTFPR) lapilatti@pg.cefetpr.br

Estratégias adotadas pelas empresas para motivar seus funcionários e suas conseqüências no ambiente produtivo Camila Lopes Ferreir a (UTFPR) camila@pg.cefetpr.br Dr. Luiz Alberto Pilatti (UTFPR) lapilatti@pg.cefetpr.br

Prof. Fernando Lopes. Unidade II. Administração de Cargos e

Prof. Fernando Lopes Unidade II Administração de Cargos e Salários Conforme Chiavenato (2004, p. 267), a avaliação de cargos visa a obtenção de dados que permitirão uma conclusão acerca do valor interno

Prof. Fernando Lopes Unidade II Administração de Cargos e Salários Conforme Chiavenato (2004, p. 267), a avaliação de cargos visa a obtenção de dados que permitirão uma conclusão acerca do valor interno

GESTÃO PÉ NO CHÃO. Resultados da pesquisa online realizada com mais de 100 escritórios de advocacia

GESTÃO PÉ NO CHÃO Resultados da pesquisa online realizada com mais de 100 escritórios de advocacia Consultoria especializada no desenvolvimento integral de escritórios de advocacia Nos últimos meses publicamos

GESTÃO PÉ NO CHÃO Resultados da pesquisa online realizada com mais de 100 escritórios de advocacia Consultoria especializada no desenvolvimento integral de escritórios de advocacia Nos últimos meses publicamos

APLICAÇÃO DOS MÉTODOS DE CUSTEIO: VARIÁVEL E POR ABSORÇÃO, PARA O PROCESSO DECISÓRIO GERENCIAL DOS CUSTOS

APLICAÇÃO DOS MÉTODOS DE CUSTEIO: VARIÁVEL E POR ABSORÇÃO, PARA O PROCESSO DECISÓRIO GERENCIAL DOS CUSTOS ANACLETO G. 1 1. INTRODUÇÃO Este estudo tem a finalidade de apuração dos resultados aplicados pelos

APLICAÇÃO DOS MÉTODOS DE CUSTEIO: VARIÁVEL E POR ABSORÇÃO, PARA O PROCESSO DECISÓRIO GERENCIAL DOS CUSTOS ANACLETO G. 1 1. INTRODUÇÃO Este estudo tem a finalidade de apuração dos resultados aplicados pelos

UNIVERSIDADE PAULISTA CURSO SUPERIOR DE TECNOLOGIA. Projeto Integrado Multidisciplinar I e II

UNIVERSIDADE PAULISTA CURSO SUPERIOR DE TECNOLOGIA Projeto Integrado Multidisciplinar I e II Manual de orientações - PIM Cursos superiores de Tecnologia em: Gestão Ambiental, Marketing, Processos Gerenciais

UNIVERSIDADE PAULISTA CURSO SUPERIOR DE TECNOLOGIA Projeto Integrado Multidisciplinar I e II Manual de orientações - PIM Cursos superiores de Tecnologia em: Gestão Ambiental, Marketing, Processos Gerenciais

A IMPORTÂNCIA DA AVALIAÇÃO DE DESEMPENHO NOS SERVIÇOS PÚBLICOS RESUMO. Palavras-chave Avaliação de desempenho. Administração. Eficiência.

1 A IMPORTÂNCIA DA AVALIAÇÃO DE DESEMPENHO NOS SERVIÇOS PÚBLICOS Leandro Henrique Borges RESUMO O presente trabalho visa a importância da avaliação periódica de desempenho na administração pública para

1 A IMPORTÂNCIA DA AVALIAÇÃO DE DESEMPENHO NOS SERVIÇOS PÚBLICOS Leandro Henrique Borges RESUMO O presente trabalho visa a importância da avaliação periódica de desempenho na administração pública para

A Ciência e a Arte de Ser Dirigente. Autor: Ader Fernando Alves de Pádua

A Ciência e a Arte de Ser Dirigente Autor: Ader Fernando Alves de Pádua 1 INTRODUÇÃO Este tema traz a tona uma grande questão que vamos tentar responder nestas poucas paginas, ser um dirigente requer grande

A Ciência e a Arte de Ser Dirigente Autor: Ader Fernando Alves de Pádua 1 INTRODUÇÃO Este tema traz a tona uma grande questão que vamos tentar responder nestas poucas paginas, ser um dirigente requer grande

Introdução. Gerência de Projetos de Software. Sumário. Sistemas de Informação para Processos Produtivos

Sumário Sistemas de Informação para Processos Produtivos 1. Gerência de 2. Agentes principais e seus papéis 3. Ciclo de vida do gerenciamento de projetos M. Sc. Luiz Alberto lasf.bel@gmail.com Módulo 6

Sumário Sistemas de Informação para Processos Produtivos 1. Gerência de 2. Agentes principais e seus papéis 3. Ciclo de vida do gerenciamento de projetos M. Sc. Luiz Alberto lasf.bel@gmail.com Módulo 6

Remuneração e Avaliação de Desempenho

Remuneração e Avaliação de Desempenho Objetivo Apresentar estratégias e etapas para implantação de um Modelo de Avaliação de Desempenho e sua correlação com os programas de remuneração fixa. Programação

Remuneração e Avaliação de Desempenho Objetivo Apresentar estratégias e etapas para implantação de um Modelo de Avaliação de Desempenho e sua correlação com os programas de remuneração fixa. Programação

Gerenciamento de Projeto: Executando o Projeto III. Prof. Msc Ricardo Britto DIE-UFPI rbritto@ufpi.edu.br

Gerenciamento de Projeto: Executando o Projeto III Prof. Msc Ricardo Britto DIE-UFPI rbritto@ufpi.edu.br Sumário Realizar Aquisições Realizar a Garantia de Qualidade Distribuir Informações Gerenciar as

Gerenciamento de Projeto: Executando o Projeto III Prof. Msc Ricardo Britto DIE-UFPI rbritto@ufpi.edu.br Sumário Realizar Aquisições Realizar a Garantia de Qualidade Distribuir Informações Gerenciar as

POLÍTICAS. Política de Gestão de Riscos Página 1 de 12

Política de Gestão de Riscos Página 1 de 12 ÍNDICE 1. FINALIDADE...2 2. AMPLITUDE...2 3. CONCEITOS RELACIONADOS A RISCO...2 3.1. Risco... 2 3.1.1. Risco Residual... 2 3.2. Natureza do Risco... 3 3.3. Categoria

Política de Gestão de Riscos Página 1 de 12 ÍNDICE 1. FINALIDADE...2 2. AMPLITUDE...2 3. CONCEITOS RELACIONADOS A RISCO...2 3.1. Risco... 2 3.1.1. Risco Residual... 2 3.2. Natureza do Risco... 3 3.3. Categoria

Qualidade é o grau no qual um conjunto de características inerentes satisfaz a requisitos. ISO 9001:2008

1 Sumário 1. 2. 3. 4. 5. 6. 7. Introdução...3 Ferramentas da Qualidade...4 Fluxograma...5 Cartas de Controle...7 Diagrama de Ishikawa...9 Folha de Verificação...11 Histograma...13 8. 9. 10. Gráfico de

1 Sumário 1. 2. 3. 4. 5. 6. 7. Introdução...3 Ferramentas da Qualidade...4 Fluxograma...5 Cartas de Controle...7 Diagrama de Ishikawa...9 Folha de Verificação...11 Histograma...13 8. 9. 10. Gráfico de

da Qualidade ISO 9001: 2000

4 Requisitos Gerais e de Documentação do Sistema da Qualidade ISO 9001: 2000 A implementação, manutenção e melhoria de um sistema da qualidade requer um sistema documental que auxilie no estabelecimento

4 Requisitos Gerais e de Documentação do Sistema da Qualidade ISO 9001: 2000 A implementação, manutenção e melhoria de um sistema da qualidade requer um sistema documental que auxilie no estabelecimento

Gustavo Malavota Administrador Vendedor Palestrante Professor de Marketing

Gustavo Malavota Administrador Vendedor Palestrante Professor de Marketing Gustavo Malavota Módulo Consultoria Diretor de Planejamento Experiência Profissional: SENAC-Rio em 2007 como especialista e coordenador

Gustavo Malavota Administrador Vendedor Palestrante Professor de Marketing Gustavo Malavota Módulo Consultoria Diretor de Planejamento Experiência Profissional: SENAC-Rio em 2007 como especialista e coordenador

Profº Rogério Tavares

Profº Rogério Tavares Administração Por Objetivos - APO A partir da década de 1950, a Teoria Neoclássica deslocou a atenção antes fixada nas chamadas atividades meios para os objetivos ou finalidades da

Profº Rogério Tavares Administração Por Objetivos - APO A partir da década de 1950, a Teoria Neoclássica deslocou a atenção antes fixada nas chamadas atividades meios para os objetivos ou finalidades da

Contabilidade e Controlo de Gestão. 2. O ciclo de gestão. Contabilidade e Controlo de Gestão. 3º ano - Gestão Turística e Hoteleira - Ramo- GT

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Ciclo de Gestão Planear Definir o rumo da empresa, ou seja, o que se pretende atingir (objectivos) e para tal o que fazer

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Ciclo de Gestão Planear Definir o rumo da empresa, ou seja, o que se pretende atingir (objectivos) e para tal o que fazer

Relatório da Estrutura de Gerenciamento Centralizado de Riscos e de Capital do Sistema de Cooperativas de Crédito do Brasil (Sicoob) Ano 2013

Ano 2013") 1/9 Relatório da Estrutura de Gerenciamento Centralizado de Riscos e de Capital do Sistema de Cooperativas de Crédito do Brasil (Sicoob) Ano 2013 I Apresentação 1. Aprimorando a harmonização, a integração

1/9 Relatório da Estrutura de Gerenciamento Centralizado de Riscos e de Capital do Sistema de Cooperativas de Crédito do Brasil (Sicoob) Ano 2013 I Apresentação 1. Aprimorando a harmonização, a integração

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS)

") NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

5 Considerações finais

5 Considerações finais 5.1. Conclusões A presente dissertação teve o objetivo principal de investigar a visão dos alunos que se formam em Administração sobre RSC e o seu ensino. Para alcançar esse objetivo,

5 Considerações finais 5.1. Conclusões A presente dissertação teve o objetivo principal de investigar a visão dos alunos que se formam em Administração sobre RSC e o seu ensino. Para alcançar esse objetivo,

PSICOLOGIA ORGANIZACIONAL E DO TRABALHO POT

1 PSICOLOGIA ORGANIZACIONAL E DO TRABALHO POT 2 ESSE CURSO FOI CRIADO E É PROMOVIDO PELA INSTITUIÇÃO Todos os Direitos Reservados 3 1 Origem da Psicologia Organizacional e do Trabalho 4 ORIGEM Desde os

1 PSICOLOGIA ORGANIZACIONAL E DO TRABALHO POT 2 ESSE CURSO FOI CRIADO E É PROMOVIDO PELA INSTITUIÇÃO Todos os Direitos Reservados 3 1 Origem da Psicologia Organizacional e do Trabalho 4 ORIGEM Desde os

3.6 3 A DINÂMICA DAS ORGANIZAÇÕES E AS ORGANIZAÇÕES DO CONHECIMENTO

Faculdade INED Curso Superior de Tecnologia: Redes de Computadores Disciplina: Dinâmica nas Organizações Prof.: Fernando Hadad Zaidan Unidade 3.6 3 A DINÂMICA DAS ORGANIZAÇÕES E AS ORGANIZAÇÕES DO CONHECIMENTO

Faculdade INED Curso Superior de Tecnologia: Redes de Computadores Disciplina: Dinâmica nas Organizações Prof.: Fernando Hadad Zaidan Unidade 3.6 3 A DINÂMICA DAS ORGANIZAÇÕES E AS ORGANIZAÇÕES DO CONHECIMENTO

EAD 615 Gerenciamento de Projetos

EAD 615 Gerenciamento de Projetos O Papel e As Habilidades do Gerente de Projetos Professores: Prof. Dr. Antonio C. Amaru Maximiano Prof. Dr. Roberto Sbragia Colaboradores: Benedito Décio da S. Camargo

EAD 615 Gerenciamento de Projetos O Papel e As Habilidades do Gerente de Projetos Professores: Prof. Dr. Antonio C. Amaru Maximiano Prof. Dr. Roberto Sbragia Colaboradores: Benedito Décio da S. Camargo

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL Versão 2015.2 Editada em julho de 2015 SUMÁRIO 1. Objetivo da Política...3 2. Abrangência...3 3. Princípios...3 4. Das Diretrizes Estratégicas...4 5. Da Estrutura

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL Versão 2015.2 Editada em julho de 2015 SUMÁRIO 1. Objetivo da Política...3 2. Abrangência...3 3. Princípios...3 4. Das Diretrizes Estratégicas...4 5. Da Estrutura

Política de Gestão de Riscos das Empresas Eletrobras

Política de Gestão de Riscos das Empresas Eletrobras Versão 5.0 dezembro 2010 Política de Gestão de Riscos das Empresas Eletrobras Sumário 1. Objetivos 2. Conceitos 3. Referências 4. Princípios 5. Diretrizes

Política de Gestão de Riscos das Empresas Eletrobras Versão 5.0 dezembro 2010 Política de Gestão de Riscos das Empresas Eletrobras Sumário 1. Objetivos 2. Conceitos 3. Referências 4. Princípios 5. Diretrizes

EMPREENDEDORISMO DE. Professor Victor Sotero

EMPREENDEDORISMO DE NEGÓCIOS COM INFORMÁTICA Professor Victor Sotero 1 EMPREENDEDOR POR NECESSIDADE Por falta de oportunidade de trabalho, cria seu próprio negócio; Trabalhador informal, não possui técnicas

EMPREENDEDORISMO DE NEGÓCIOS COM INFORMÁTICA Professor Victor Sotero 1 EMPREENDEDOR POR NECESSIDADE Por falta de oportunidade de trabalho, cria seu próprio negócio; Trabalhador informal, não possui técnicas

Ferramentas de Gestão para Coleções Biológicas. Paulo Holanda

para Coleções Biológicas Paulo Holanda 2º Encontro de Coleções Biológicas da Fiocruz Rio de Janeiro, 2015 Contexto observação dos desafios vivenciados por coleções biológicas na última década; a importância

para Coleções Biológicas Paulo Holanda 2º Encontro de Coleções Biológicas da Fiocruz Rio de Janeiro, 2015 Contexto observação dos desafios vivenciados por coleções biológicas na última década; a importância

Gerenciamento de Projetos Modulo IX Qualidade

Gerenciamento de Projetos Modulo IX Qualidade Prof. Walter Cunha falecomigo@waltercunha.com http://waltercunha.com Bibliografia* Project Management Institute. Conjunto de Conhecimentos em Gerenciamento

Gerenciamento de Projetos Modulo IX Qualidade Prof. Walter Cunha falecomigo@waltercunha.com http://waltercunha.com Bibliografia* Project Management Institute. Conjunto de Conhecimentos em Gerenciamento