ANBERR Prof. Dr. Marco A. S. Martins O público não quer a verdade, mas a mentira que lhe agrade Fernando Pessoa

|

|

|

- Kléber Vilalobos

- 5 Há anos

- Visualizações:

Transcrição

1 ANBERR Prof. Dr. Marco A. S. Martins O público não quer a verdade, mas a mentira que lhe agrade Fernando Pessoa Campinas - SP 17 de outubro de 2015

2 Agenda Cenário Internacional Economia Local Cenário Político Desempenho dos Ativos 2

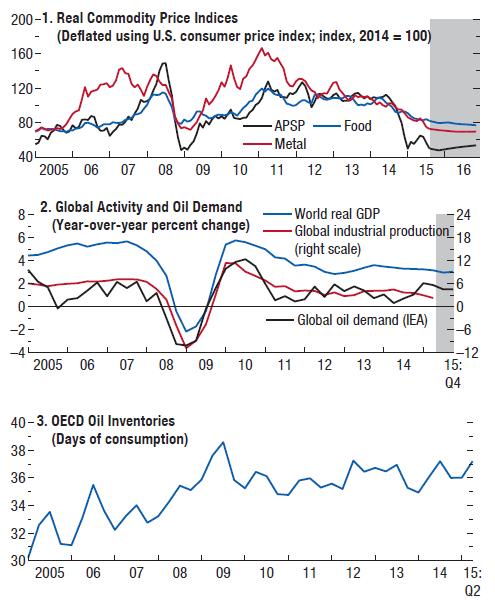

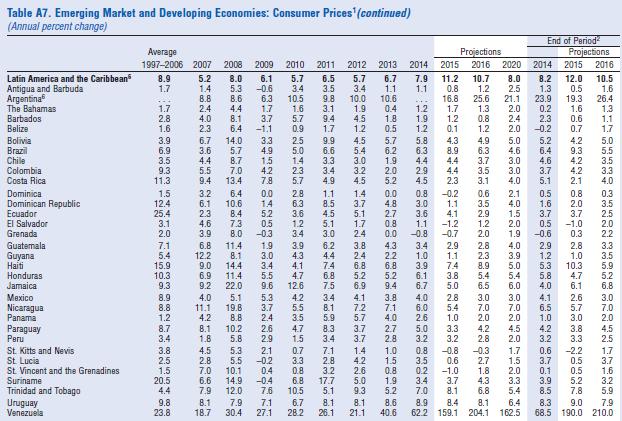

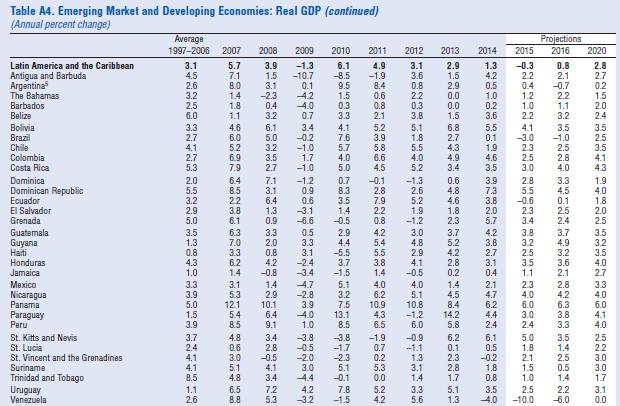

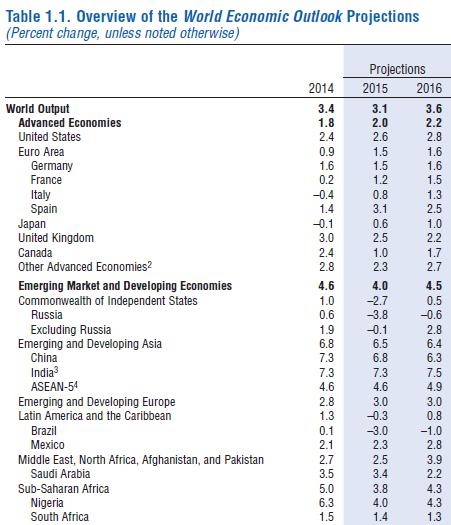

3 Internacional Monetary Fund World Economic Outlook October 2015 Ajusting to Lower Commodity Prices Alguns Dados

4 Expectativas de Crescimento IMF EXPECTATIVAS DE CRESCIMENTO FMI - OUT Mundo 3,9% 3,4% 3,3% 3,4% 3,1% 3,6% Desenvolvidas 1,7% 1,1% 1,4% 1,8% 2,0% 2,2% USA 1,8% 2,3% 2,2% 2,4% 2,6% 2,8% Euro 1,5% -0,7% -0,4% 0,9% 1,5% 1,6% U K 1,1% 0,3% 1,7% 3,0% 2,5% 2,2% Alemanha 3,4% 0,9% 0,5% 1,6% 1,5% 1,6% Japão -0,6% 1,5% 1,5% -0,1% 0,6% 1,0% Emergentes 6,2% 5,1% 4,7% 4,6% 4,0% 4,5% China 9,3% 7,7% 7,7% 7,3% 6,8% 6,3% Brasil 2,7% 1,0% 2,5% 0,1% -3,0% -1,0% Fonte: IMF - WCO - oct/2015 4

5 5

6 Brasil e seus vizinhos 159,10% PREVISÕES ,8% 20,89% 8,9% 14,3% 16,8% -10% VENEZUELA PIB INFLAÇÃO JUROS 0,4% 4,1% 4,3% 4,4% 4,4% 4,8% 2,8% 3,2% 2,3% 3,0% 1,8% 2,5% 2,3% 3,0% 3,5% 2,4% -3,0% BRASIL ARGENTINA BOLÍVIA CHILE COLÔMBIA MÉXICO PERU PIB INFLAÇÃO JUROS FONTE: IMF- WCO OCT/2015 6

7 Brasil e seus vizinhos 204,10% PREVISÕES ,6% -6% VENEZUELA PIB INFLAÇÃO 6,3% -1,0% -0,7% 3,5% 4,9% 3,7% 2,5% 2,8% 3,5% 3,0% 2,8% 3,3% 2,8% BRASIL ARGENTINA BOLÍVIA CHILE COLÔMBIA MÉXICO PERU PIB INFLAÇÃO FONTE: IMF- WCO OCT/2015 7

8 BRICS PREVISÕES ,3% 15,8% 11,0% 8,9% 7,3% 6,8% 6,8% 5,4% 4,6% 4,8% 6,0% 1,5% 1,4% BRASIL RÚSSIA ÍNDIA CHINA ÁFRICA DO SUL -3,0% -3,8% PIB INFLAÇÃO JUROS FONTE: IMF- WCO OCT/2015 8

9 BRICS PREVISÕES ,6% 7,5% 6,3% 5,6% 6,3% 5,9% 1,8% 1,3% -1,0% -0,6% BRASIL RÚSSIA ÍNDIA CHINA ÁFRICA DO SUL PIB INFLAÇÃO FONTE: IMF- WCO OCT/2015 9

10 Análise de Cenário Afastada possiblidade de alta dos juros americanos. Um dólar mais fraco em relação às demais moedas. Ritmo de crescimento chinês preocupa. Crise na Síria preocupa. 10

11 America grows, but could be better. 1 (1) A América cresce, mas poderia ser melhor. 11

12 PIB Fonte: 12

13 Taxa de Desemprego USA Fonte: 13

14 Bonus 10Y Fonte: 14

15 CPI - USA Fonte: 15

16 O que esperar... Ritmo de crescimento menor que o esperado. Presidente do FED deve descartar pressões inflacionárias de curto prazo e elevação das taxas de juros. Dólar estável perante as demais moedas. Ritmo de crescimento de chinês será melhor. 16

A bolha chinesa")

17 中國的泡沫爆裂. 2 (2) A bolha chinesa pode estourar. 17

18 PIB - CHINA Fonte: 18

19 Bolsa de Shanghai Fonte: 19

20 China - CPI Fonte: 20

21 CHINA: Alguns números curiosos

22 Centros Urbanos De acordo com dados da ONU, o número de centros urbanos na China com populações de um milhão ou mais pessoas passou de 16 em 1970 a 106 em Em comparação, há 45 nos Estados Unidos e aproximadamente 55 na Europa. Fonte: BBC 22

23 Uso do cimento BBC 23

24 24

25 Crescimento do PIB 25

26 Turistas Chineses 26

27 Comelança 27

28 Renda Urbana 28

29 O que esperar... Crescimento menor, mas sob controle. Governo atento e atuante ao comportamento da economia trabalhando para o softlanding. Atenções voltadas para mercado de crédito e mercado imobiliário. 29

30 Análise de Cenário Local Porque todo mundo quer viver à custa do governo, o governo acaba vivendo à custa de todo mundo Max Weber

31 31

32 Análise de Cenário Crise política aumenta. Construção de uma solução pode demorar. Presidente da Câmara pressionado. Dólar está dando uma trégua Inflação começa a regredir. Projeções do Relatório Focus de 09-out-2015 Outubro 0,65% Novembro 0,57% Equilíbrio das contas públicas é urgente. Ritmo de crescimento preocupa 2015 como Estados e Munícipios terão um 2016 apertado. 32

33 Cenário Local Don t fear the opposition. Fear your colleagues in the Cabinet. Winston Churchill

34 CDI ANUAL DEFLACIONADO PELO IPCA 40% 35% 30% 20% 10% 12% 7% 20% 24% 28% 26% 25% 22% 16% 18% 15% 13% 13% 11% 12% 9% 8% 6% 7% 6% 5% 4% 5% 2% 2% 4% 0% -10% -20% -15% 34

35 35

36 ,0 PIB - BRASIL Crescimento do PIB 8,0 7,9 7,5 7,5 6,0 4,0 2,0 0,0-2,0 5,4 3,5-0,1 3,2 5,9 4,9 4,2 3,4 2,2 1,0-0,5-6,1 5,7 5,2 4,3 4,0 3,2 2,7 1,3 1,2 0,3-0,3 2,7 2,3 0,9 0,1-1,2 1,0 2,0 2,0-4,0-4,4 Fonte: IPEADATA e BCB -3,0-6,0

37 Expectativas de Mercado Relatório Focus BC: Base 09-out-2015 Evolução das Expectativas para o IPCA e PIB ,00% 9,00% 7,00% 7,93% 8,13%8,13% 8,25%8,29%8,37%8,46% 8,97% 9,04%9,15%9,26%9,32% 9,28% 6,53% 6,67% 7,01%7,27%7,47% 9,70% 5,00% 3,00% 0,55% 1,00% 0,38% 0,03% -0,42%-0,58% -1,00% -0,83% -1,01% -1,10%-1,20%-1,24% -1,35%-1,49%-1,50% -1,80%-2,01% -2,55% -2,97% -3,00% -5,00% 26/12/14 26/01/15 26/02/15 26/03/15 26/04/15 26/05/15 26/06/15 26/07/15 26/08/15 26/09/15 Fonte :Focus BCB

38 38 0,00 0,20 0,40 0,60 0,80 1,00 1,20 1,40 jan/07 abr/07 jul/07 out/07 jan/08 abr/08 jul/08 out/08 jan/09 abr/09 jul/09 out/09 jan/10 abr/10 jul/10 out/10 jan/11 abr/11 jul/11 out/11 jan/12 abr/12 jul/12 out/12 jan/13 abr/13 jul/13 out/13 jan/14 abr/14 jul/14 out/14 jan/15 abr/15 jul/15 IPCA MÊS A MÊS Fonte: IBGE

39 fev/07 mai/07 ago/07 nov/07 fev/08 mai/08 ago/08 nov/08 fev/09 mai/09 ago/09 nov/09 fev/10 mai/10 ago/10 nov/10 fev/11 mai/11 ago/11 nov/11 fev/12 mai/12 ago/12 nov/12 fev/13 mai/13 ago/13 nov/13 fev/14 mai/14 ago/14 nov/14 fev/15 mai/15 ago/15 12,00 IPCA MÉDIA MÓVEL 12 MESES 10,00 8,00 6,00 4,00 2,00 - META 12M TETO Fonte: IBGE/BCB 39

40 Relatório Focus Expectativas de Mercado Mediana de Mercado 09 de outubro de 2015 INDICADOR PIB -2,97% -1,20% 1,00% 2,00% 2,00% IPCA 9,70% 6,05% 5,00% 4,70% 4,50% INPC 10,07% 5,59% 4,85% 5,00% 4,80% IGP-M 9,15% 5,93% 5,25% 5,00% 4,80% SELIC(final) 14,25% 12,630% 10,00% 10,00% 10,00% Resultado Primário (% PIB) -0,30-0,20 0,80 1,40 1,58 Resultado Nominal (% PIB) -8,40-7,30-5,92-5,00-4,90 DLSP (% PIB) 35,90 39,50 41,05 40,00 40,00 Conta Corrente (US$ Bilhões) -65,50-50,00-41,70-45,00-45,00 IED (US$ Bilhões) 61,50 60,00 60,00 60,00 60,00 US$/R$ (final) 4,00 4,15 4,00 4,00 4,11 Fonte:Focus BCB

41 41

42 % PIB Contas Públicas: Resultado Primário e Nominal (% do PIB) 3,3 3,7 3,8 3,2 3,3 3,4 2,0 2,7 3,1 2,4 1,9 0,80 1,40 1,58-0,6-0,30-0,20-2,9-3,6-3,6-2,8-2,0-3,3-2,5-2,6-2,5-3,2-5,2-6,7-8,4-7,3-5,9-5,0-4, PRIMÁRIO NOMINAL Entre 2015 e 2019 são projeções do Relatório Focus de 09 de outubro de

43 US$ Bilhões Contas Externas: Transações Correntes x Investimento Estrangeiro Direto - IED Conta Corrente IED Entre 2015 e 2019 são projeções do Relatório Focus de 09 de outubro de

44 Agências de Rating 44

45 Com a lei, pela lei, dentro da lei; porque fora da lei não há salvação Rui Barbosa, in: Trecho do Manifesto à Nação, 1892

46 Processo de Impeachment Mais instabilidade política Dúvidas sobre a nova equipe Volatilidade cambial Atrasos no ajuste fiscal Riscos de financiamento externo Pressões sobre a taxa de juros e inflação Um pouco mais de esperança Governabilidade No longo prazo reestabelece a atratividade 46

47 47

48 Desempenho dos Investimentos

49 set 2015 ago 2015 jul 2015 jun 2015 mai 2015 abr 2015 mar 2015 fev 2015 jan 2015 dez 2014 nov 2014 out m IPCA Ibge 0,54 0,22 0,62 0,79 0,74 0,71 1,32 1,22 1,24 0,78 0,51 0,42 7,64 6,41 9,49 INPC Ibge 0,51 0,25 0,58 0,77 0,99 0,71 1,51 1,16 1,48 0,62 0,53 0,38 8,24 6,23 9,90 CDI 1,11 1,11 1,18 1,07 0,98 0,95 1,04 0,82 0,93 0,96 0,84 0,95 9,56 10,81 12,58 Ind RF-M -0,94-0,85 1,23 0,32 1,63 1,09-0,03 0,29 1,79-0,06 1,16 1,14 4,59 11,40 6,94 Ima-B -0,69-3,11-0,73-0,27 2,57 2,44-0,28 0,54 3,12-1,91 2,15 2,08 3,49 14,54 5,85 Ibovespa -3,36-8,33-4,18 0,61-6,17 9,93-0,84 9,97-6,20-8,62 0,18 0,95-9,90-2,91-16,74 Ibrx Indice Brasil -3,11-8,25-3,44 0,76-5,47 9,12-0,51 9,33-5,88-8,26 0,31 0,95-8,66-2,78-15,15 Ind de Bdrs 7,53-0,74 12,45-3,95 7,28-4,29 9,70 11,49-2,74 2,75 7,51 1,95 40,81 28,09 58,58 Ind Fundo Imob -3,98-0,82 0,69 3,04 1,43 3,71-1,61-0,22 2,70-1,84-2,92-1,34 4,79-2,77-1,48

50 Os ativos em 2015 FONTE: ECONOMÁTICA

51 No longo prazo FONTE: ECONOMÁTICA

52 IBOVESPA EM DÓLARES Fonte: Economatica

53 CDI IPCA 108, , , , , , , , , , , , , ,6424 Acumulado CDI x IPCA , , ,7569 FONTE: Economática jan/15 fev/15 mar/15 abr/15 mai/15 jun/15 jul/15 ago/15 set/15 out/15 nov/15 dez/15

54 15,00 INDICADORES MÊS A MÊS 10,00 5,00 0,00 jan/15 fev/15 mar/15 abr/15 mai/15 jun/15 jul/15 ago/15 set/15-5,00-10,00 CDI Ima-B Ind RF-M Ibovespa IPCA Ibge FONTE: Economática

55 INDICADORES ACUMULADO NO ANO 7,64% 9,56% 3,49% 4,59% IPCA IBOVESPA IMA-B CDI IRF-M -9,90% Fonte: Economatica 56

56 Expectativas de Curto Prazo

57 Projetando o Ano Assumindo que o restante do ano o CDI irá operar nos mesmos patamares de junho. A projeção do IPCA ficará em linha com o último Relatório Focus. PROJEÇÕES PARA O RESTO DO ANO CDI IPCA out/15 1,11% 0,65% nov/15 1,11% 0,57% dez/15 1,11% 0,68% ANO 13,26% 9,7005

58 115,0000 IPCA X CDI REALIZADO + PROJETADO 110, , , , , , , , , , , , , , , , , , , , , , , ,3420 CDI 113, , , ,9596 IPCA 95,0000 FONTE: ECONOMÁTICA 90,0000 dez/14 jan/15 fev/15 mar/15 abr/15 mai/15 jun/15 jul/15 ago/15 set/15 out/15 nov/15 dez/15

59 Expectativas de Curto Prazo Tendência de aceleração das taxas de juros de curto prazo. IMA-B perdendo força. Nível de atividade econômica em declínio. Inflação regredindo no acumulado de 12 meses. Câmbio com volatilidade, cedendo um pouco no curto prazo. Bolsa ainda volátil, com alguma recuperação.

60 REG/REPLAN NÃO SALDADO

61 62

62 REG/REPLAN NÃO SALDADO Composição do Patrimônio R$ 4.678,7 mil Julho/2015 Investimentos Imobiliários 10,59% Operações Com Participantes 1,61% Investimentos Estruturados 11,72% Renda Fixa 47,45% Renda Variável 28,62% Outros Investimentos Fonte: FUNCEF Demonstrações Contábeis de Julho/2015 0,01%

63 RENTABILIDADE ACUMULADA ATÉ JULHO/2015 INDICADOR Julho/2015 Acum Índice de Referência 2015 Renda Fixa 1,30% 9,96% 10,93% Renda Variável -0,79% 2,42% 1,71% Investimentos Estruturados Investimentos Imobiliários Operações com Participantes Outros Investimentos -2,87% -13,78% 10,93% -0,52% 4,38% 10,93% 1,61% 11,70% 10,93% 0,54% 7,47% 10,93% RETORNO GLOBAL 0,12% 3,89% 10,93% Fonte: FUNCEF Demonstrações Contábeis de Julho/2015

64 Anexos

65 66

66 67

67 68

68 69

69 70

OAB PREV Síntese de Julho de agosto de 2015

OAB PREV Síntese de Julho -2015 19 de agosto de 2015 Análise de Cenário A POLÍTICA FALA MAIS ALTO... A crise política e operação lava-jato não deixam a economia seguir seu rumo. A inflação persiste, principalmente

OAB PREV Síntese de Julho -2015 19 de agosto de 2015 Análise de Cenário A POLÍTICA FALA MAIS ALTO... A crise política e operação lava-jato não deixam a economia seguir seu rumo. A inflação persiste, principalmente

OAB PREV Síntese de Nov de dezembro de 2016

OAB PREV Síntese de Nov-2016 21 de dezembro de 2016 As incertezas que vem de fora... n n O comportamento dos ativos financeiros no mês de novembro foi influenciado decisivamente pelos resultados das eleições

OAB PREV Síntese de Nov-2016 21 de dezembro de 2016 As incertezas que vem de fora... n n O comportamento dos ativos financeiros no mês de novembro foi influenciado decisivamente pelos resultados das eleições

OAB PREV Síntese de abril de maio de 2017

OAB PREV Síntese de abril-2017 24 de maio de 2017 A inflação ficou abaixo meta, mas... n n n n n A grande surpresa positiva no mês de abril ficou por conta dos índices de inflação que ficaram bem abaixo

OAB PREV Síntese de abril-2017 24 de maio de 2017 A inflação ficou abaixo meta, mas... n n n n n A grande surpresa positiva no mês de abril ficou por conta dos índices de inflação que ficaram bem abaixo

OAB PREV Síntese de Out de novembro de 2016

OAB PREV Síntese de Out-2016 23 de novembro de 2016 Análise de Cenário n n O mês de outubro foi um mês eufórico para o comportamento dos ativos. Tal euforia pode ser atribuída a dois fatores específicos,

OAB PREV Síntese de Out-2016 23 de novembro de 2016 Análise de Cenário n n O mês de outubro foi um mês eufórico para o comportamento dos ativos. Tal euforia pode ser atribuída a dois fatores específicos,

OAB PREV Síntese de set de outubro de 2016

OAB PREV Síntese de set-2016 26 de outubro de 2016 Uma luz no final do túnel... n n n n n A grande notícia do mês de setembro foi o excelente resultado dos índices de inflação que ficaram bem abaixo das

OAB PREV Síntese de set-2016 26 de outubro de 2016 Uma luz no final do túnel... n n n n n A grande notícia do mês de setembro foi o excelente resultado dos índices de inflação que ficaram bem abaixo das

OAB PREV Síntese de setembro de outubro de 2017

OAB PREV Síntese de setembro-2017 31 de outubro de 2017 Este é um País que vai para frente n n n As boas notícias de setembro ficaram mais uma vez por conta da inflação, que veio abaixo das expectativas

OAB PREV Síntese de setembro-2017 31 de outubro de 2017 Este é um País que vai para frente n n n As boas notícias de setembro ficaram mais uma vez por conta da inflação, que veio abaixo das expectativas

OAB PREV Síntese de junho de julho de 2017

OAB PREV Síntese de junho-2017 26 de julho de 2017 Economia e política descolada? Verdade? Por quanto tempo? n n n O mercado financeiro passou o mês de junho tentando estabelecer um novo patamar de expectativas

OAB PREV Síntese de junho-2017 26 de julho de 2017 Economia e política descolada? Verdade? Por quanto tempo? n n n O mercado financeiro passou o mês de junho tentando estabelecer um novo patamar de expectativas

OAB PREV Síntese de AGO de setembro de 2016

OAB PREV Síntese de AGO-2016 28 de setembro de 2016 A VIDA COMO ELA É... n n Os investidores institucionais focaram suas expectativas durante o mês em três vetores distintos, sendo o primeiro, o que diz

OAB PREV Síntese de AGO-2016 28 de setembro de 2016 A VIDA COMO ELA É... n n Os investidores institucionais focaram suas expectativas durante o mês em três vetores distintos, sendo o primeiro, o que diz

OAB PREV Síntese de agosto de setembro de 2017

OAB PREV Síntese de agosto-2017 26 de setembro de 2017 SERÁ QUE VAI TER HORÁRIO DE VERÃO? n n n n O mês de agosto foi caracterizado por uma grande euforia no mercado financeiro, com as taxas de juros experimentando

OAB PREV Síntese de agosto-2017 26 de setembro de 2017 SERÁ QUE VAI TER HORÁRIO DE VERÃO? n n n n O mês de agosto foi caracterizado por uma grande euforia no mercado financeiro, com as taxas de juros experimentando

OAB PREV Síntese de MAR de abril de 2017

OAB PREV Síntese de MAR-2017 28 de abril de 2017 Uma batalha vencida, mas a guerra ainda não. n n A análise do primeiro trimestre do ano pode ser vista a partir de três vetores distintos. O primeiro vetor

OAB PREV Síntese de MAR-2017 28 de abril de 2017 Uma batalha vencida, mas a guerra ainda não. n n A análise do primeiro trimestre do ano pode ser vista a partir de três vetores distintos. O primeiro vetor

OAB PREV Síntese de Outubro de novembro de 2017

OAB PREV Síntese de Outubro2017 28 de novembro de 2017 Parece que a paciência do mercado está se esgotando n n n n Durante os últimos meses o mercado financeiro operou sob a influência de onda de euforia,

OAB PREV Síntese de Outubro2017 28 de novembro de 2017 Parece que a paciência do mercado está se esgotando n n n n Durante os últimos meses o mercado financeiro operou sob a influência de onda de euforia,

OAB PREV Síntese de julho de agosto de 2017

OAB PREV Síntese de julho-2017 30 de agosto de 2017 Um mundo maravilhoso, até quando? n n n O mês de julho foi mais uma vez dominado pelas tentativas do governo em equilibrar o cenário político para resgatar

OAB PREV Síntese de julho-2017 30 de agosto de 2017 Um mundo maravilhoso, até quando? n n n O mês de julho foi mais uma vez dominado pelas tentativas do governo em equilibrar o cenário político para resgatar

OAB PREV Síntese de FEV de março de 2017

OAB PREV Síntese de FEV-2017 28 de março de 2017 Um pouco mais de entusiasmo n n n O segundo mês do ano continua sendo dominado pelo entusiasmo dos resultados dos índices inflacionários, o IPCA e o INPC

OAB PREV Síntese de FEV-2017 28 de março de 2017 Um pouco mais de entusiasmo n n n O segundo mês do ano continua sendo dominado pelo entusiasmo dos resultados dos índices inflacionários, o IPCA e o INPC

Síntese de Maio de junho de 2015

Síntese de Maio-2015 23 de junho de 2015 Análise de Cenário Enquanto o ajuste fiscal não vem: Só juro que tem mais juros O quadro político continua relativamente conturbado, podendo ser examinado sob dois

Síntese de Maio-2015 23 de junho de 2015 Análise de Cenário Enquanto o ajuste fiscal não vem: Só juro que tem mais juros O quadro político continua relativamente conturbado, podendo ser examinado sob dois

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 20 a 24 de Agosto de Lucas Augusto (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 20 a 24 de Agosto de 2018 Lucas Augusto (11) 3553-5263 Milhões Desafio dos Emergentes Dados do final de 2017, exceto taxas básicas

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 20 a 24 de Agosto de 2018 Lucas Augusto (11) 3553-5263 Milhões Desafio dos Emergentes Dados do final de 2017, exceto taxas básicas

Desafios e Perspectivas da Economia Brasileira

Desafios e Perspectivas da Economia Brasileira 39º Prêmio Exportação Rio Grande do Sul - 2011 Alexandre Tombini Presidente do Banco Central do Brasil 20 de Junho de 2011 Conquistas da Sociedade Brasileira

Desafios e Perspectivas da Economia Brasileira 39º Prêmio Exportação Rio Grande do Sul - 2011 Alexandre Tombini Presidente do Banco Central do Brasil 20 de Junho de 2011 Conquistas da Sociedade Brasileira

O Sistema de Metas de Inflação No Brasil. - Como funciona o sistema de metas e seus resultados no Brasil ( ).

.") O Sistema de Metas de Inflação No Brasil - Como funciona o sistema de metas e seus resultados no Brasil (1999-2007). - Desempenho recente: a relação juros-câmbio. - Aceleração do crescimento econômico

O Sistema de Metas de Inflação No Brasil - Como funciona o sistema de metas e seus resultados no Brasil (1999-2007). - Desempenho recente: a relação juros-câmbio. - Aceleração do crescimento econômico

Seminário GVcev Tendências e Expectativas para o Varejo de 2010

Seminário GVcev Tendências e Expectativas para o Varejo de 2010 Cenário e perspectivas macroeconômicas Claudemir Galvani São Paulo, 04 de fevereiro de 2010 Evolução do Crescimento Global, por Região e

Seminário GVcev Tendências e Expectativas para o Varejo de 2010 Cenário e perspectivas macroeconômicas Claudemir Galvani São Paulo, 04 de fevereiro de 2010 Evolução do Crescimento Global, por Região e

9º. Encontro Previdência Complementar Região Sul Marco A. S. Martins, Prof. Dr..

9º. Encontro Previdência Complementar Região Sul Marco A. S. Martins, Prof. Dr.. Porto Alegre, maio-2018 A simplicidade é o último grau de sofisticação Leonardo da Vinci AGENDA Como chegamos até aqui Os

9º. Encontro Previdência Complementar Região Sul Marco A. S. Martins, Prof. Dr.. Porto Alegre, maio-2018 A simplicidade é o último grau de sofisticação Leonardo da Vinci AGENDA Como chegamos até aqui Os

Informativo Mensal Investimentos

Objetivo Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

Objetivo Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 10 a 14 de Setembro de Lucas Augusto (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 10 a 14 de Setembro de 2018 Lucas Augusto (11) 3553-5263 Argentina Dados do final de 2017, exceto taxas básicas de juros (decisão

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 10 a 14 de Setembro de 2018 Lucas Augusto (11) 3553-5263 Argentina Dados do final de 2017, exceto taxas básicas de juros (decisão

Perspectivas para a Inflação

Perspectivas para a Inflação Carlos Hamilton Araújo Junho de 2013 Índice I. Introdução II. Ambiente Internacional III. Condições Financeiras IV. Atividade V. Evolução da Inflação VI. Boxes 2 I. Introdução

Perspectivas para a Inflação Carlos Hamilton Araújo Junho de 2013 Índice I. Introdução II. Ambiente Internacional III. Condições Financeiras IV. Atividade V. Evolução da Inflação VI. Boxes 2 I. Introdução

Ilan Goldfajn. Economista-chefe e Sócio Itaú Unibanco. Novembro,

IBEF Perspectivas Econômicas Ilan Goldfajn Economista-chefe e Sócio Itaú Unibanco Novembro, 2015 1 Roteiro Crescimento resiliente no mundo. China: atividade melhor no segundo semestre traz alívio. Estabilização?

IBEF Perspectivas Econômicas Ilan Goldfajn Economista-chefe e Sócio Itaú Unibanco Novembro, 2015 1 Roteiro Crescimento resiliente no mundo. China: atividade melhor no segundo semestre traz alívio. Estabilização?

SONDAGEM ECONÔMICA DA AMÉRICA LATINA. Fevereiro, 2016

SONDAGEM ECONÔMICA DA AMÉRICA LATINA Fevereiro, 16 O QUE É A SONDAGEM IFO/FGV? Decisões econômicas são pautadas por avaliações a respeito da situação atual e na expectativa de comportamento futuro das

SONDAGEM ECONÔMICA DA AMÉRICA LATINA Fevereiro, 16 O QUE É A SONDAGEM IFO/FGV? Decisões econômicas são pautadas por avaliações a respeito da situação atual e na expectativa de comportamento futuro das

2005: Prêmio de Risco; Cenário Externo e Convergência. Dany Rappaport Corecon, 27 de janeiro de 2005

2005: Prêmio de Risco; Cenário Externo e Convergência Dany Rappaport Corecon, 27 de janeiro de 2005 Cenário Externo Maior crescimento global em 30 anos. Crescimento do PIB em 2004 - Expectativa Área do

2005: Prêmio de Risco; Cenário Externo e Convergência Dany Rappaport Corecon, 27 de janeiro de 2005 Cenário Externo Maior crescimento global em 30 anos. Crescimento do PIB em 2004 - Expectativa Área do

Superintendência de Planejamento, Orçamento e Custos

Superintendência de Planejamento, Orçamento e Custos Atividade Econômica PIB - Crescimento anual (%) 4, 4,1 4,5 3,2 3,1 3,5 2,1 1,7 2, 4,8 3,6 2, 2 211 212 213 214 215 216 217* 218* * Projeções do FMI

Superintendência de Planejamento, Orçamento e Custos Atividade Econômica PIB - Crescimento anual (%) 4, 4,1 4,5 3,2 3,1 3,5 2,1 1,7 2, 4,8 3,6 2, 2 211 212 213 214 215 216 217* 218* * Projeções do FMI

Julho/2009 VOLATILIDADE CAMBIAL VOLATILIDADE CAMBIAL. Depecon / Derex

Julho/2009 VOLATILIDADE CAMBIAL VOLATILIDADE CAMBIAL Depecon / Derex 1 A importância da taxa de câmbio para a economia brasileira A taxa de câmbio é um dos principais preços da economia, pois: Determina

Julho/2009 VOLATILIDADE CAMBIAL VOLATILIDADE CAMBIAL Depecon / Derex 1 A importância da taxa de câmbio para a economia brasileira A taxa de câmbio é um dos principais preços da economia, pois: Determina

Perspectivas para a economia brasileira e a América Latina. Ilan Goldfajn Economista-Chefe e sócio Itaú Unibanco

Perspectivas para a economia brasileira e a América Latina Ilan Goldfajn Economista-Chefe e sócio Itaú Unibanco Abril 2013 1 Roteiro Internacional Recuperação moderada. Riscos de quebra menores, mas volatilidade

Perspectivas para a economia brasileira e a América Latina Ilan Goldfajn Economista-Chefe e sócio Itaú Unibanco Abril 2013 1 Roteiro Internacional Recuperação moderada. Riscos de quebra menores, mas volatilidade

Perspectivas Econômicas

Perspectivas Econômicas Janeiro, 2012 Agenda Economia Global Cenário de baixo crescimento mundial, riscos de cauda diminuíram. Riscos (Debt Ceiling, eleições na Itália, crescimento na Europa). Brasil Atividade

Perspectivas Econômicas Janeiro, 2012 Agenda Economia Global Cenário de baixo crescimento mundial, riscos de cauda diminuíram. Riscos (Debt Ceiling, eleições na Itália, crescimento na Europa). Brasil Atividade

Informativo Mensal Investimentos

Objetivo Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

Objetivo Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

PRÓ-TRANSPORTE - MOBILIDADE URBANA - PAC COPA 2014 - CT 318.931-88/10

AMPLIAÇÃO DA CENTRAL DE Simpl Acum Simpl Acum jul/10 a jun/11 jul/11 12 13 (%) (%) (%) (%) 0,00 0,00 0,00 0,00 0,00 0,00 1/11 AMPLIAÇÃO DA CENTRAL DE ago/11 Simpl Acum Simpl Acum Simpl Acum 14 set/11 15

AMPLIAÇÃO DA CENTRAL DE Simpl Acum Simpl Acum jul/10 a jun/11 jul/11 12 13 (%) (%) (%) (%) 0,00 0,00 0,00 0,00 0,00 0,00 1/11 AMPLIAÇÃO DA CENTRAL DE ago/11 Simpl Acum Simpl Acum Simpl Acum 14 set/11 15

Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX

![Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX](/thumbs/58/41816071.jpg "Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX") Objetivo Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

Objetivo Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

AF INVEST Apresentação Institucional. Renda Variável e Perspectivas AF INVEST 2015

AF INVEST Apresentação Institucional 2013 Renda Variável e Perspectivas AF INVEST 2015 Índice O que esperar da bolsa em 2015? Estado Unidos China Europa Brasil Quais os melhores ativos para enfrentar 2015

AF INVEST Apresentação Institucional 2013 Renda Variável e Perspectivas AF INVEST 2015 Índice O que esperar da bolsa em 2015? Estado Unidos China Europa Brasil Quais os melhores ativos para enfrentar 2015

Agosto/2009 VOLATILIDADE CAMBIAL VOLATILIDADE CAMBIAL DEPECON / DEREX

Agosto/2009 VOLATILIDADE CAMBIAL VOLATILIDADE CAMBIAL DEPECON / DEREX 1 A importância da taxa de câmbio para a economia brasileira A taxa de câmbio é um dos principais preços da economia, pois: Determina

Agosto/2009 VOLATILIDADE CAMBIAL VOLATILIDADE CAMBIAL DEPECON / DEREX 1 A importância da taxa de câmbio para a economia brasileira A taxa de câmbio é um dos principais preços da economia, pois: Determina

Rentabilidade com Preservação de Capital. José Márcio Camargo. Opus Gestão de Recursos Admirável Mundo Novo. Abril 2011.

Rentabilidade com Preservação de Capital José Márcio Camargo Opus Gestão de Recursos Admirável Mundo Novo Abril 2011 Abril 2011 1 Admirável Mundo Novo 1. Taxas de juros reais negativas em todos os países

Rentabilidade com Preservação de Capital José Márcio Camargo Opus Gestão de Recursos Admirável Mundo Novo Abril 2011 Abril 2011 1 Admirável Mundo Novo 1. Taxas de juros reais negativas em todos os países

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 1 a 5 de Outubro de Lucas Nobrega Augusto (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 1 a 5 de Outubro de 2018 Lucas Nobrega Augusto (11) 3553-5263 out-01 mai-02 dez-02 jul-03 fev-04 set-04 abr-05 nov-05 jun-06 jan-07

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 1 a 5 de Outubro de 2018 Lucas Nobrega Augusto (11) 3553-5263 out-01 mai-02 dez-02 jul-03 fev-04 set-04 abr-05 nov-05 jun-06 jan-07

Análise de Conjuntura

Análise de Conjuntura Setembro / 2013 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes: Arthur Abreu Fabiano Ferrari Joice Marques

Análise de Conjuntura Setembro / 2013 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes: Arthur Abreu Fabiano Ferrari Joice Marques

COMPORTAMENTO SEMANAL DE MERCADO

Mercado de trabalho decepciona A última semana de 2017 foi caraterizada pela baixa movimentação nos mercados e pela diminuição da aversão ao risco no exterior. O CDS da economia brasileira com vencimento

Mercado de trabalho decepciona A última semana de 2017 foi caraterizada pela baixa movimentação nos mercados e pela diminuição da aversão ao risco no exterior. O CDS da economia brasileira com vencimento

INFORMATIVO MENSAL DE INVESTIMENTOS ABRIL/2017 POLÍTICA DE INVESTIMENTOS

OBJETIVO Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

OBJETIVO Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 06 a 10 de Agosto de Rodolfo Margato (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 06 a 10 de Agosto de 2018 Rodolfo Margato (11) 3553-1859 3T00 3T01 3T02 3T03 3T04 3T05 3T06 3T07 3T08 3T09 3T10 3T11 3T12 3T13 3T14

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 06 a 10 de Agosto de 2018 Rodolfo Margato (11) 3553-1859 3T00 3T01 3T02 3T03 3T04 3T05 3T06 3T07 3T08 3T09 3T10 3T11 3T12 3T13 3T14

Economia Brasileira: da estabilidade macroeconômica ao crescimento sustentado

Economia Brasileira: da estabilidade macroeconômica ao crescimento sustentado Junho de 2010 Wilson R. Levorato Diretor Geral Brasil e a crise internacional: porque nos saímos tão bem? Onde estamos? Cenário

Economia Brasileira: da estabilidade macroeconômica ao crescimento sustentado Junho de 2010 Wilson R. Levorato Diretor Geral Brasil e a crise internacional: porque nos saímos tão bem? Onde estamos? Cenário

CENÁRIO ECONÔMICO. Junho 2015

CENÁRIO ECONÔMICO Junho 2015 CENÁRIO ECONÔMICO Internacional - Destaques Mercados globais: avanço (moderado) da economia americana, bom desempenho da China e melhora (discreta) da Zona do Euro são os principais

CENÁRIO ECONÔMICO Junho 2015 CENÁRIO ECONÔMICO Internacional - Destaques Mercados globais: avanço (moderado) da economia americana, bom desempenho da China e melhora (discreta) da Zona do Euro são os principais

JUNHO/2019 VAMOS DE DADOS? UMA VOLTA PELO BRASIL E SEUS PRINCIPAIS PARCEIROS COMERCIAIS FERNANDA CONSORTE

JUNHO/2019 VAMOS DE DADOS? UMA VOLTA PELO BRASIL E SEUS PRINCIPAIS PARCEIROS COMERCIAIS FERNANDA CONSORTE 2005.I 2005.IV 2006.III 2007.II 2008.I 2008.IV 2009.III 2010.II 2011.I 2011.IV 2012.III 2013.II

JUNHO/2019 VAMOS DE DADOS? UMA VOLTA PELO BRASIL E SEUS PRINCIPAIS PARCEIROS COMERCIAIS FERNANDA CONSORTE 2005.I 2005.IV 2006.III 2007.II 2008.I 2008.IV 2009.III 2010.II 2011.I 2011.IV 2012.III 2013.II

O DESEMPENHO DO SETOR EXTERNO - SETEMBRO DE 2002

O DESEMPENHO DO SETOR EXTERNO - SETEMBRO DE 22 No mês de setembro, as transações correntes registraram novamente superávit (US$ 1,2 bilhões), diminuindo o déficit acumulado no ano para US$ 7,3 bilhões.

O DESEMPENHO DO SETOR EXTERNO - SETEMBRO DE 22 No mês de setembro, as transações correntes registraram novamente superávit (US$ 1,2 bilhões), diminuindo o déficit acumulado no ano para US$ 7,3 bilhões.

CENÁRIO ECONÔMICO. Agosto 2015

CENÁRIO ECONÔMICO Agosto 2015 CENÁRIO ECONÔMICO Internacional - Destaques Mercados globais: avanço (moderado) da economia americana, bom desempenho da China e melhora (discreta) da Zona do Euro são os

CENÁRIO ECONÔMICO Agosto 2015 CENÁRIO ECONÔMICO Internacional - Destaques Mercados globais: avanço (moderado) da economia americana, bom desempenho da China e melhora (discreta) da Zona do Euro são os

INFORMATIVO MENSAL DE INVESTIMENTOS FEVEREIRO/2017 POLÍTICA DE INVESTIMENTOS

OBJETIVO Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

OBJETIVO Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

CENÁRIO ECONÔMICO. Setembro 2015

CENÁRIO ECONÔMICO Setembro 2015 CENÁRIO ECONÔMICO Internacional - Destaques Mercados globais: avanço (moderado) da economia americana, bom desempenho da China e melhora (discreta) da Zona do Euro são os

CENÁRIO ECONÔMICO Setembro 2015 CENÁRIO ECONÔMICO Internacional - Destaques Mercados globais: avanço (moderado) da economia americana, bom desempenho da China e melhora (discreta) da Zona do Euro são os

Economia Brasileira. Caio Prates 13 MAIO 2008

Economia Brasileira Caio Prates 13 MAIO 2008 Tabela 1 - Indicadores do Cenário Externo 1 Taxa de Juros Títulos do Tesouro Americano Preço do Petróleo (Brent) em US$ Cenário Externo Total Alimentos Metais

Economia Brasileira Caio Prates 13 MAIO 2008 Tabela 1 - Indicadores do Cenário Externo 1 Taxa de Juros Títulos do Tesouro Americano Preço do Petróleo (Brent) em US$ Cenário Externo Total Alimentos Metais

CENÁRIO ECONÔMICO. Novembro 2015

CENÁRIO ECONÔMICO Novembro 2015 CENÁRIO ECONÔMICO Internacional - Destaques Mercados globais: avanço (moderado) da economia americana, bom desempenho da China e melhora (discreta) da Zona do Euro são os

CENÁRIO ECONÔMICO Novembro 2015 CENÁRIO ECONÔMICO Internacional - Destaques Mercados globais: avanço (moderado) da economia americana, bom desempenho da China e melhora (discreta) da Zona do Euro são os

BRASIL E A CRISE MUNDIAL

BRASIL E A CRISE MUNDIAL Ministro Guido Mantega maio 2009 1 Crise não acabou, talvez pior já tenha passado Consolidação do governo Obama e ações do G20 melhoram a CONFIANÇA Enxurrada de dinheiro do FED

BRASIL E A CRISE MUNDIAL Ministro Guido Mantega maio 2009 1 Crise não acabou, talvez pior já tenha passado Consolidação do governo Obama e ações do G20 melhoram a CONFIANÇA Enxurrada de dinheiro do FED

INDICADORES ECONÔMICOS

OBJETIVO Os investimentos dos Planos de Aposentadoria administrados pela PRhosper Previdência Rhodia, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através

OBJETIVO Os investimentos dos Planos de Aposentadoria administrados pela PRhosper Previdência Rhodia, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através

CENÁRIO GLOBAL E DOMÉSTICO 2009/10

CENÁRIO GLOBAL E DOMÉSTICO 2009/10 O BRASIL ESTÁ EM FRANCA RECUPERAÇÃO! NOVEMBRO 2009 FERNANDO HONORATO BARBOSA Economista Coordenador Departamento de Pesquisas e Estudos Econômicos DEPEC (*) Veja importantes

CENÁRIO GLOBAL E DOMÉSTICO 2009/10 O BRASIL ESTÁ EM FRANCA RECUPERAÇÃO! NOVEMBRO 2009 FERNANDO HONORATO BARBOSA Economista Coordenador Departamento de Pesquisas e Estudos Econômicos DEPEC (*) Veja importantes

Panorama da Economia Brasileira

Panorama da Economia Brasileira Nelson Barbosa Secretário de Política Econômica Brasília, 23 de novembro de 2009 1 PRODUÇÃO INDUSTRIAL Índice com ajuste sazonal (jan/2007 = 100) 115 110 110,9 105 101,89

Panorama da Economia Brasileira Nelson Barbosa Secretário de Política Econômica Brasília, 23 de novembro de 2009 1 PRODUÇÃO INDUSTRIAL Índice com ajuste sazonal (jan/2007 = 100) 115 110 110,9 105 101,89

Secovi. Desafios da Economia Brasileira. Antonio Delfim Netto

Secovi Desafios da Economia Brasileira Antonio Delfim Netto 28 de agosto de 2014 São Paulo, SP 1 2000 T1 2000 T3 2001 T1 2001 T3 2002 T1 2002 T3 2003 T1 2003 T3 2004 T1 2004 T3 2005 T1 2005 T3 2006 T1

Secovi Desafios da Economia Brasileira Antonio Delfim Netto 28 de agosto de 2014 São Paulo, SP 1 2000 T1 2000 T3 2001 T1 2001 T3 2002 T1 2002 T3 2003 T1 2003 T3 2004 T1 2004 T3 2005 T1 2005 T3 2006 T1

Painel: O desempenho econômico brasileiro no cenário mundial

XIX Congresso Brasileiro de Economia Painel: O desempenho econômico brasileiro no cenário mundial Prof. Dr. Antonio Corrêa de Lacerda aclacerda@pucsp.br Bonito, 09 de Setembro de 2011. Page 1 Economia

XIX Congresso Brasileiro de Economia Painel: O desempenho econômico brasileiro no cenário mundial Prof. Dr. Antonio Corrêa de Lacerda aclacerda@pucsp.br Bonito, 09 de Setembro de 2011. Page 1 Economia

Mudança de rumo? Cenário macroeconômico Junho Fernanda Consorte

Mudança de rumo? Cenário macroeconômico Junho 2013 Fernanda Consorte Atividade econômica Desaceleração do PIB e da demanda doméstica, com alguma recuperação recente Demanda em % a/a; contribuição dos componentes

Mudança de rumo? Cenário macroeconômico Junho 2013 Fernanda Consorte Atividade econômica Desaceleração do PIB e da demanda doméstica, com alguma recuperação recente Demanda em % a/a; contribuição dos componentes

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL MECÂNICOS

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL MECÂNICOS INDICADORES CONJUNTURAIS SETEMBRO/2015 Resumo de desempenho Setembro 2015 Variáveis R$ milhões constantes Variação percentual sobre mês mês do ano ano

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL MECÂNICOS INDICADORES CONJUNTURAIS SETEMBRO/2015 Resumo de desempenho Setembro 2015 Variáveis R$ milhões constantes Variação percentual sobre mês mês do ano ano

Cenário Macroeconômico Brasileiro

SWISSCAM Cenário Macroeconômico Brasileiro Antonio Delfim Netto 31 de Outubro de 2011 São Paulo, SP 1 I. Mundo: Passado e Presente 2,9% 1,6% 30% 23% 31% 24% 37% 22% 8% 2,4% 1,4% 7% 4,2 % 4% 3,3 % 3,7 %

SWISSCAM Cenário Macroeconômico Brasileiro Antonio Delfim Netto 31 de Outubro de 2011 São Paulo, SP 1 I. Mundo: Passado e Presente 2,9% 1,6% 30% 23% 31% 24% 37% 22% 8% 2,4% 1,4% 7% 4,2 % 4% 3,3 % 3,7 %

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 8 a 12 de Outubro de Lucas Nobrega Augusto (11)

") Economic Research São Paulo - SP - Brasil 218 Apresentação Semanal De 8 a 12 de Outubro de 218 Lucas Nobrega Augusto (11) 3553-5263 mar-11 jul-11 nov-11 mar-12 jul-12 nov-12 mar-13 jul-13 nov-13 mar-14

Economic Research São Paulo - SP - Brasil 218 Apresentação Semanal De 8 a 12 de Outubro de 218 Lucas Nobrega Augusto (11) 3553-5263 mar-11 jul-11 nov-11 mar-12 jul-12 nov-12 mar-13 jul-13 nov-13 mar-14

Apresentação Semanal. De 25 a 29 de Junho de Tatiana Pinheiro (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 25 a 29 de Junho de 2018 Tatiana Pinheiro (11) 3012-5179 tatiana.pinheiro@santander.com.br Indicadores e eventos da última semana

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 25 a 29 de Junho de 2018 Tatiana Pinheiro (11) 3012-5179 tatiana.pinheiro@santander.com.br Indicadores e eventos da última semana

Apresentação Semanal. De 04 a 15 de julho de Matheus Rosignoli

1 Apresentação Semanal De 04 a 15 de julho de 2016 Matheus Rosignoli mrosignoli@santander.com.br Visite o nosso site! www.santander.com.br/economia 2 2 Indicadores e eventos da última semana mai-09 out-09

1 Apresentação Semanal De 04 a 15 de julho de 2016 Matheus Rosignoli mrosignoli@santander.com.br Visite o nosso site! www.santander.com.br/economia 2 2 Indicadores e eventos da última semana mai-09 out-09

Balanço Anual 2016 e Perspectivas Coletiva de Imprensa 06/02/2017

Balanço Anual 2016 e Perspectivas 2017 Coletiva de Imprensa 06/02/2017 O PANO DE FUNDO INTERNACIONAL: PIB TRIMESTRAL Comparativo Internacional (Variação % em volume em relação aos 4 trimestres imediatamente

Balanço Anual 2016 e Perspectivas 2017 Coletiva de Imprensa 06/02/2017 O PANO DE FUNDO INTERNACIONAL: PIB TRIMESTRAL Comparativo Internacional (Variação % em volume em relação aos 4 trimestres imediatamente

MCM Consultores Associados

MCM Consultores Associados Junho - 2008 Economia Mundial Menos crescimento e mais inflação Inflação e Política Monetária em países que adotam regime de metas - I Países Índice Meta Banda CPI Mês Juros

MCM Consultores Associados Junho - 2008 Economia Mundial Menos crescimento e mais inflação Inflação e Política Monetária em países que adotam regime de metas - I Países Índice Meta Banda CPI Mês Juros

Informativo Mensal Investimentos

Objetivo Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

Objetivo Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

Perspectivas Econômicas. Pesquisa Macroeconômica Itaú Unibanco

Perspectivas Econômicas Pesquisa Macroeconômica Itaú Unibanco Setembro, 2014 Juros americanos permanecem baixos, apesar da melhora da economia Taxa de desemprego, % Treasuries: taxa dos títulos de 10 anos

Perspectivas Econômicas Pesquisa Macroeconômica Itaú Unibanco Setembro, 2014 Juros americanos permanecem baixos, apesar da melhora da economia Taxa de desemprego, % Treasuries: taxa dos títulos de 10 anos

Fevereiro/2016 RADAR F8A O QUE FAZER EM 2016? RISCOS E OPORTUNIDADES

Fevereiro/2016 RADAR F8A O QUE FAZER EM 2016? RISCOS E OPORTUNIDADES 2 Introdução Em Fevereiro, as estrgias de investimentos em índices de preços (IMA-B; IMA-B5; IMA- B5+) novamente apresentaram retornos

Fevereiro/2016 RADAR F8A O QUE FAZER EM 2016? RISCOS E OPORTUNIDADES 2 Introdução Em Fevereiro, as estrgias de investimentos em índices de preços (IMA-B; IMA-B5; IMA- B5+) novamente apresentaram retornos

INFORMATIVO MENSAL DE INVESTIMENTOS JANEIRO/2017 POLÍTICA DE INVESTIMENTOS

OBJETIVO Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

OBJETIVO Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

MAIO/2019 VAMOS DE DADOS? UMA VOLTA PELO BRASIL E SEUS PRINCIPAIS PARCEIROS COMERCIAIS FERNANDA CONSORTE

MAIO/2019 VAMOS DE DADOS? UMA VOLTA PELO BRASIL E SEUS PRINCIPAIS PARCEIROS COMERCIAIS FERNANDA CONSORTE 2005.I 2005.IV 2006.III 2007.II 2008.I 2008.IV 2009.III 2010.II 2011.I 2011.IV 2012.III 2013.II

MAIO/2019 VAMOS DE DADOS? UMA VOLTA PELO BRASIL E SEUS PRINCIPAIS PARCEIROS COMERCIAIS FERNANDA CONSORTE 2005.I 2005.IV 2006.III 2007.II 2008.I 2008.IV 2009.III 2010.II 2011.I 2011.IV 2012.III 2013.II

Apresentação Semanal. De 22 de fevereiro a 04 de março de Matheus Rosignoli

1 Apresentação Semanal De 22 de fevereiro a 04 de março de 2016 Matheus Rosignoli mrosignoli@santander.com.br Indicadores e eventos da última semana Feb-08 Aug-08 Feb-09 Aug-09 Feb-10 Aug-10 Feb-11 Aug-11

1 Apresentação Semanal De 22 de fevereiro a 04 de março de 2016 Matheus Rosignoli mrosignoli@santander.com.br Indicadores e eventos da última semana Feb-08 Aug-08 Feb-09 Aug-09 Feb-10 Aug-10 Feb-11 Aug-11

Perspectivas econômicas

Perspectivas econômicas 5º seminário Abecip Ilan Goldfajn Economista-chefe e Sócio Itaú Unibanco Maio, 2015 2 Roteiro Recuperação em curso nas economias desenvolvidas. O Fed vem adiando o início do ciclo

Perspectivas econômicas 5º seminário Abecip Ilan Goldfajn Economista-chefe e Sócio Itaú Unibanco Maio, 2015 2 Roteiro Recuperação em curso nas economias desenvolvidas. O Fed vem adiando o início do ciclo

CENÁRIO MACROECONÔMICO. Janeiro de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos

CENÁRIO MACROECONÔMICO Janeiro de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos AMBIENTE INTERNACIONAL o Riscos reduzidos de crise. O crescimento global continua a ganhar tração, com maior

CENÁRIO MACROECONÔMICO Janeiro de 2018 DEPEC Departamento de Pesquisas e Estudos Econômicos AMBIENTE INTERNACIONAL o Riscos reduzidos de crise. O crescimento global continua a ganhar tração, com maior

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 10 a 14 de Dezembro de Lucas Nobrega Augusto (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 10 a 14 de Dezembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 dez-05 jul-06 fev-07 set-07 abr-08 nov-08 jun-09 jan-10 ago-10 mar-11

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 10 a 14 de Dezembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 dez-05 jul-06 fev-07 set-07 abr-08 nov-08 jun-09 jan-10 ago-10 mar-11

Falta de competitividade da indústria: a barreira ao crescimento

Falta de competitividade da indústria: a barreira ao crescimento Economia beira a estagnação em 2012 Dois anos perdidos para a indústria Principais mensagens PIB com aumento do consumo e queda dos investimentos

Falta de competitividade da indústria: a barreira ao crescimento Economia beira a estagnação em 2012 Dois anos perdidos para a indústria Principais mensagens PIB com aumento do consumo e queda dos investimentos

COMPORTAMENTO SEMANAL DE MERCADO

Manutenção do ritmo de queda da Selic A divulgação dos dados de inflação e varejo dos EUA mais fracos que os esperados levaram à queda da moeda norte-americana (-3,1%), com o mercado precificando uma desaceleração

Manutenção do ritmo de queda da Selic A divulgação dos dados de inflação e varejo dos EUA mais fracos que os esperados levaram à queda da moeda norte-americana (-3,1%), com o mercado precificando uma desaceleração

Análise de Conjuntura

Análise de Conjuntura Fevereiro / 2014 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes: Arthur Abreu José Morais Larissa Paiva Maria

Análise de Conjuntura Fevereiro / 2014 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes: Arthur Abreu José Morais Larissa Paiva Maria

Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX

![Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX](/thumbs/84/89219250.jpg "Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX") Objetivo Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

Objetivo Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

ECO Economia Brasileira

Federal University of Roraima, Brazil From the SelectedWorks of Elói Martins Senhoras Winter January, 2012 ECO 112 - Economia Brasileira Eloi Martins Senhoras Available at: http://works.bepress.com/eloi/124/

Federal University of Roraima, Brazil From the SelectedWorks of Elói Martins Senhoras Winter January, 2012 ECO 112 - Economia Brasileira Eloi Martins Senhoras Available at: http://works.bepress.com/eloi/124/

Grupo de Conjuntura Econômica. Painel de Conjuntura. 1 trimestre -2011

Grupo de Conjuntura Econômica Painel de Conjuntura 1 trimestre -2011 ECONOMIA INTERNACIONAL Ciro Alves Pinto Indicadores Analisados Investimento Direto e em Carteira Composição das reservas internacionais

Grupo de Conjuntura Econômica Painel de Conjuntura 1 trimestre -2011 ECONOMIA INTERNACIONAL Ciro Alves Pinto Indicadores Analisados Investimento Direto e em Carteira Composição das reservas internacionais

Análise de Conjuntura

Análise de Conjuntura Março / 2014 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes: Arthur Abreu José Morais Larissa Paiva Maria Rennó

Análise de Conjuntura Março / 2014 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes: Arthur Abreu José Morais Larissa Paiva Maria Rennó

CONJUNTURA. Maio FONTE: CREDIT SUISSE, CNI, IBGE e BC

CONJUNTURA Maio-2017 FONTE: CREDIT SUISSE, CNI, IBGE e BC INFLAÇÃO FICARÁ ABAIXO DA META EM MEADOS DE 2017 IPCA ACUMULADO EM 12 MESES (%) Fonte: IBGE; Elaboração: CNI DCEE Departamento de Competitividade,

CONJUNTURA Maio-2017 FONTE: CREDIT SUISSE, CNI, IBGE e BC INFLAÇÃO FICARÁ ABAIXO DA META EM MEADOS DE 2017 IPCA ACUMULADO EM 12 MESES (%) Fonte: IBGE; Elaboração: CNI DCEE Departamento de Competitividade,

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 24 a 28 de Setembro de Lucas Nobrega Augusto (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 24 a 28 de Setembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 jan-17 fev-17 mar-17 abr-17 mai-17 jun-17 jul-17 ago-17 set-17 out-17

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 24 a 28 de Setembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 jan-17 fev-17 mar-17 abr-17 mai-17 jun-17 jul-17 ago-17 set-17 out-17

MELHORA DA SINALIZAÇÃO DA POLÍTICA ECONÔMICA DEVERÁ GERAR CUSTOS DE CURTO PRAZO, MAS BENEFÍCIOS EM HORIZONTES MAIS DILATADOS.

MELHORA DA SINALIZAÇÃO DA POLÍTICA ECONÔMICA DEVERÁ GERAR CUSTOS DE CURTO PRAZO, MAS BENEFÍCIOS EM HORIZONTES MAIS DILATADOS Dezembro de 2015 1 1 AMBIENTE INTERNACIONAL Fim do longo ciclo de commodities.

MELHORA DA SINALIZAÇÃO DA POLÍTICA ECONÔMICA DEVERÁ GERAR CUSTOS DE CURTO PRAZO, MAS BENEFÍCIOS EM HORIZONTES MAIS DILATADOS Dezembro de 2015 1 1 AMBIENTE INTERNACIONAL Fim do longo ciclo de commodities.

INDX registra alta de 1,46% em Junho

15-abr-11 6-mai-11 27-mai-11 17-jun-11 8-jul-11 29-jul-11 19-ago-11 9-set-11 30-set-11 21-out-11 11-nov-11 2-dez-11 23-dez-11 13-jan-12 3-fev-12 24-fev-12 16-mar-12 6-abr-12 27-abr-12 18-mai-12 8-jun-12

15-abr-11 6-mai-11 27-mai-11 17-jun-11 8-jul-11 29-jul-11 19-ago-11 9-set-11 30-set-11 21-out-11 11-nov-11 2-dez-11 23-dez-11 13-jan-12 3-fev-12 24-fev-12 16-mar-12 6-abr-12 27-abr-12 18-mai-12 8-jun-12

RESUMO SEMANAL 05 de Fevereiro de 2010

DATA RISCO PAIS RESUMO SEMANAL 05 de Fevereiro de 2010 DÓLAR PTAX IBOVESPA SELIC INDICADORES SWAP PRÉxDI 360 INFLAÇÃO ESPERADA 12 MESES JURO REAL* JURO REAL** 08/01/2010 191 1,73 70.262 8,75% 10,34% 4,47%

DATA RISCO PAIS RESUMO SEMANAL 05 de Fevereiro de 2010 DÓLAR PTAX IBOVESPA SELIC INDICADORES SWAP PRÉxDI 360 INFLAÇÃO ESPERADA 12 MESES JURO REAL* JURO REAL** 08/01/2010 191 1,73 70.262 8,75% 10,34% 4,47%

I Cenário Mundial. II Contexto Internacional e o Brasil. III Brasil: Situação Externa e Interna. Tendências. IV Paraná em Destaque V Brasil:

I Cenário Mundial. II Contexto Internacional e o Brasil. III Brasil: Situação Externa e Interna. Tendências. IV Paraná em Destaque V Brasil: Projeções e Reflexões Fonte: FMI G7: EUA. Alemanha, Japão,

I Cenário Mundial. II Contexto Internacional e o Brasil. III Brasil: Situação Externa e Interna. Tendências. IV Paraná em Destaque V Brasil: Projeções e Reflexões Fonte: FMI G7: EUA. Alemanha, Japão,

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 23 a 27 de Julho de Adriana Dupita (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 23 a 27 de Julho de 2018 Adriana Dupita (11) 3012-5726 Estudo Não é Por Falta de Crédito Parte II: Pessoas Jurídicas 2 Estudo Não

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 23 a 27 de Julho de 2018 Adriana Dupita (11) 3012-5726 Estudo Não é Por Falta de Crédito Parte II: Pessoas Jurídicas 2 Estudo Não

Março/2012. NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG

Análise de Conjuntura Março/2012 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes Isadora Figueiredo Guilherme Leite Rafael Byrro Raphael

Análise de Conjuntura Março/2012 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes Isadora Figueiredo Guilherme Leite Rafael Byrro Raphael

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 17 a 21 de Dezembro de Lucas Nobrega Augusto (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 17 a 21 de Dezembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 Indicadores e eventos da última semana Brasil Indicadores e eventos

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 17 a 21 de Dezembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 Indicadores e eventos da última semana Brasil Indicadores e eventos

INFORMATIVO MENSAL DE INVESTIMENTOS MAIO/2017 POLÍTICA DE INVESTIMENTOS

OBJETIVO Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

OBJETIVO Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 29 de Outubro a 2 de Novembro de Lucas Nobrega Augusto (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 29 de Outubro a 2 de Novembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 Revisão geral nas projeções Projeções 2018 2019 Santander

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 29 de Outubro a 2 de Novembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 Revisão geral nas projeções Projeções 2018 2019 Santander

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 03 a 06 de Setembro de Lucas Augusto (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 03 a 06 de Setembro de 2018 Lucas Augusto (11) 3553-5263 SAN-ICF O SAN-ICF é o fator comum (capturado pelo componente principal) das

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 03 a 06 de Setembro de 2018 Lucas Augusto (11) 3553-5263 SAN-ICF O SAN-ICF é o fator comum (capturado pelo componente principal) das

2005: Cenários para o Mercado de Renda Fixa. Marcello Siniscalchi

2005: Cenários para o Mercado de Renda Fixa Marcello Siniscalchi Ampla liquidez internacional provocada por taxas de juros reais negativas e curvas de juros pouco inclinadas. Taxas de juros Reais G3 Inclinação

2005: Cenários para o Mercado de Renda Fixa Marcello Siniscalchi Ampla liquidez internacional provocada por taxas de juros reais negativas e curvas de juros pouco inclinadas. Taxas de juros Reais G3 Inclinação

Economic Research - Brasil Apresentação Semanal. De 16 a 20 de Abril de Mirella Pricoli Amaro Hirakawa

Economic Research - Brasil 2018 Apresentação Semanal De 16 a 20 de Abril de 2018 Mirella Pricoli Amaro Hirakawa mhirakawa@santander.com.br Relatórios Juros Baixos, Real Fraco Relatório Juros Baixos, Real

Economic Research - Brasil 2018 Apresentação Semanal De 16 a 20 de Abril de 2018 Mirella Pricoli Amaro Hirakawa mhirakawa@santander.com.br Relatórios Juros Baixos, Real Fraco Relatório Juros Baixos, Real

Economic Research - Brasil Apresentação Semanal. De 09 a 13 de Abril de Mirella Pricoli Amaro Hirakawa

Economic Research - Brasil 2018 Apresentação Semanal De 09 a 13 de Abril de 2018 Mirella Pricoli Amaro Hirakawa mhirakawa@santander.com.br Relatórios Relatório Protecionismo: onda, tsunami ou marolinha?

Economic Research - Brasil 2018 Apresentação Semanal De 09 a 13 de Abril de 2018 Mirella Pricoli Amaro Hirakawa mhirakawa@santander.com.br Relatórios Relatório Protecionismo: onda, tsunami ou marolinha?

Cenários Econômicos e Ambiente dos Negócios. Prof. Antonio Lanzana Outubro 2016

Cenários Econômicos e Ambiente dos Negócios Prof. Antonio Lanzana Outubro 2016 SUMÁRIO 1. Economia Mundial e Impactos sobre o Brasil 2. Desenvolvimento Recente da Economia Brasileira 3. Cenários para o

Cenários Econômicos e Ambiente dos Negócios Prof. Antonio Lanzana Outubro 2016 SUMÁRIO 1. Economia Mundial e Impactos sobre o Brasil 2. Desenvolvimento Recente da Economia Brasileira 3. Cenários para o

Brasil: Respostas à Crise Financeira. Mario Torós. Março de 2009

Brasil: Respostas à Crise Financeira Mario Torós Março de 2009 1 I. Cenário da crise global 2 Comparação entre crises financeiras 3 US$ trilhão Mercado acionário global (capitalização) 65 60 55 50 45 40

Brasil: Respostas à Crise Financeira Mario Torós Março de 2009 1 I. Cenário da crise global 2 Comparação entre crises financeiras 3 US$ trilhão Mercado acionário global (capitalização) 65 60 55 50 45 40

CENÁRIO ECONÔMICO. Fevereiro

CENÁRIO ECONÔMICO Fevereiro - 2017 CENÁRIO ECONÔMICO Cenário Internacional - Destaques Mercados globais: avanço (modesto) da economia americana, bom desempenho(ainda) da China e melhora (discreta) da Zona

CENÁRIO ECONÔMICO Fevereiro - 2017 CENÁRIO ECONÔMICO Cenário Internacional - Destaques Mercados globais: avanço (modesto) da economia americana, bom desempenho(ainda) da China e melhora (discreta) da Zona

Apresentação Semanal. De 12 a 16 de Março de Mirella Pricoli Amaro Hirakawa

1 Apresentação Semanal De 12 a 16 de Março de 2018 Mirella Pricoli Amaro Hirakawa mhirakawa@santander.com.br Relatórios Relatório Regional: Quais Regiões Liderarão o Crescimento em 2018? Relatório Regional:

1 Apresentação Semanal De 12 a 16 de Março de 2018 Mirella Pricoli Amaro Hirakawa mhirakawa@santander.com.br Relatórios Relatório Regional: Quais Regiões Liderarão o Crescimento em 2018? Relatório Regional:

Índices de Preços. Em 12

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 0,52 0,52 4,27 0,54 0,54 4,56 Fev. 0,19 0,71 4,12 0,49 1,03 4,61 Mar. 0,31 1,02 4,33

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 0,52 0,52 4,27 0,54 0,54 4,56 Fev. 0,19 0,71 4,12 0,49 1,03 4,61 Mar. 0,31 1,02 4,33