PROJETO MONITOR DO MERCADO DE CAPITAIS Versão preliminar

|

|

|

- Anderson Madeira Franca

- 5 Há anos

- Visualizações:

Transcrição

982552423 croccca@uol.com.")

1 PROJETO MONITOR DO MERCADO DE CAPITAIS Versão preliminar Julho de 2018 Carlos A.Rocca (11)

2 1. Introdução

3 Oportunidade do mercado de capitais A consolidação e permanência de três eventos recentes caracterizam um cenário de grande oportunidade para destravar o desenvolvimento do mercado de capitais brasileiro como principal fonte de recursos de financiamento de longo prazo e aumento de sua participação no financiamento de capital de giro: a. Queda da taxa de juros b. Atuação do BNDES em sinergia com o mercado de capitais c. Novo ambiente regulatório favorável ao avanço do mercado de capitais na oferta de recursos de capital de giro : cadastro positivo, registro centralizado de direitos creditórios dados em garantia, duplicata eletrônica.

4 Ações do GT para explorar o potencial do mercado de capitais 1. A atuação do GT do Mercado de Capitais, adquire importância estratégica na identificação e implementação das ações necessárias para explorar o potencial do mercado de capitais no novo cenário; 2. O principal elemento para identificar as ações mais eficazes para realizar o potencial do mercado de capitais é a qualidade do diagnóstico para caracterizar os obstáculos a serem superados e explorar as oportunidades existentes; 3. Trata-se de um processo dinâmico de criação e adequação de condições favoráveis ao desenvolvimento do mercado, em que o monitoramento continuado do desempenho do mercado e dos resultados das ações adotadas é condição necessária para assegurar a eficácia da atuação do GT do Mercado de Capitais

5 2. Projeto CEMEC FIPE : Monitor do Mercado de Capitais

6 2.1 Objetivo do projeto Monitor do Mercado de Capitais O objetivo do Monitor do Mercado de Capitais é a realização de um diagnóstico continuado do desempenho do mercado de capitais com a identificação de pontos de atenção para exame do GT Mercado de Capitais, a partir da construção, atualização e disponibilização de indicadores e análises.

7 2.2 Metodologia : uma visão abrangente da mobilização e alocação da poupança financeira no Brasil O diagnóstico do desempenho do mercado de capitais deve partir de uma visão abrangente do processo de mobilização e alocação poupança financeira da economia brasileira: 1. Monitorar a parcela da poupança financeira destinada ao financiamento do setor publico e suas consequências para o volume de financiamento e custos de capital para o setor privado

8 2.2 Metodologia : uma visão abrangente da mobilização e alocação da poupança financeira no Brasil 2. Monitorar a participação do mercado de capitais na mobilização da poupança financeira e das condições necessárias para oferecer aos investidores as melhores alternativas de instrumentos financeiros para atingir seus objetivos em termos de retorno, risco e liquidez com custos de transação competitivos em mercados transparentes e confiáveis; 3. Monitorar a participação do mercado de capitais no financiamento das empresas e das condições necessárias para disponibilizar recursos em condições de custos e prazos compatíveis com a taxa de retorno e a maturação de seus investimentos, inclusive para empresas de menor porte, inovação e projetos de infraestrutura.

9 2.2 Metodologia : Modelo de contas financeiras do CEMEC O Modelo de Contas financeiras do CEMEC é uma versão simplificada da Matriz de Fluxo de Fundos da economia brasileira: 1. Consolida de modo consistente dados de várias fontes oficiais e privadas: Bacen, CVM, STN, Previc, BNDES, IBGE, B3, Anbima, Abrapp, FAT, FGTS. 2. Bases de dados: o modelo utiliza base de dados de mais de 700 series mensais atualizadas desde o ano 2000, complementada com os dados consolidados de balanços todas as companhias abertas não financeiras e amostra das maiores empresas fechadas. 3. Produto: estimativas da participação dos instrumentos e veículos do mercado de capitais na mobilização, intermediação e destinação da poupança financeira.

10 MODELO DE CONTAS FINANCEIRAS DO CEMEC Base Conceitual FONTES NATUREZA VEÍCULOS DE INTERMEDIAÇÂO INSTRUMENTOS USOS 1. FAMÍLIAS/ONGs POUPANÇA VOLUNTÁRIA INVESTIDORES INSTITUCIONAIS Fundos de Investimento Fundos de Pensão Fundos de Previdência Aberta Cias de Seguro e Capitalização AÇÕES TÍTULOS DE DÍVIDA PUBLICA 1. FAMÍLIAS/ONGs 2. EMPRESAS NÃO FINANCEIRAS 3. GOVERNO POUPANÇA COMPULSÓRIA MERCADO Corretoras Bolsas Balcão TÍTULOS DE DÍVIDA PRIVADA DERIVATIVOS 2. EMPRESAS NÃO FINANCEIRAS 3. GOVERNO 4. SETOR EXTERNO POUPANÇA EXTERNA BANCOS Depósitos Letras Recursos Externos EMPRÉSTIMOS E FINANCIAMENTOS BONDS & NOTES 4. SETOR EXTERNO

11 2.3 Monitor do Mercado de Capitais: resultados O Modelo de Contas Financeiras complementado por outras análises disponíveis permite responder algumas perguntas relevantes: 1. Qual a participação do setor publico e do setor privado na geração e uso da poupança financeira no mercado doméstico? 2. Qual a participação do instrumentos e veículos do mercado de capitais e do sistema bancário na mobilização da poupança financeira? 3.Como os investidores institucionais, estrangeiros e outros investidores não financeiros tem ajustado suas carteiras por classes de ativos de mercado de capitais e de emissão bancária em resposta a mudanças do cenário macroeconômico, juros, tributação e outras condições de mercado?

12 2.3 Monitor do Mercado de Capitais: resultados 4. Qual a participação do mercado de capitais nas operações de divida de todas as empresas não financeiras, nas empresas de capital aberto, nas maiores empresas fechadas e nas demais empresas? e nas empresas da indústria de transformação? 5. Qual a participação de fontes de recursos próprios e de divida no financiamento de investimentos de empresas e famílias na economia brasileira? 6. Qual o custo de capital próprio das empresas no mercado de ações e como se comparam os custos de emissões no mercado de divida corporativa com as alternativas de crédito bancário direcionado e de recursos livres?

13 2.3 Monitor do Mercado de Capitais: resultados 7. Como se comparam os custos de capital com a taxa de retorno do capital investido das empresas não financeiras e de que modo isso tem influenciado suas decisões de investimento? 8. Qual é a participação das empresas no mercado de capitais, ações e divida corporativa por porte e setor e principais fatores condicionantes? 9. Qual é e como tem evoluído a situação financeira das empresas e seus impactos sobre o mercado de capitais? 10. Qual é o impacto de mudanças recentes de regulação e tributação nas condições de mobilização e destinação da poupança financeira?

14 2.3 Monitor do Mercado de Capitais: resultados 11. Qual o tamanho e o nível de atividade do mercado de capitais brasileiro? benchmarking internacional, volume de emissões de ações, IPOs e follow-on, emissões de divida corporativa, por instrumento, porte e setor das empresas emissoras, volume e liquidez dos mercados secundários de ações e divida 12. Qual o desempenho do mercado de debentures de infraestrutura e outras debentures incentivadas levando em conta emissores, volume da emissão, rating, taxas de colocação, prêmio de risco, duration, volume e liquidez do mercado secundário, tipo de investidor.

15 2.3 Monitor do Mercado de Capitais: resultados 1. Sumário executivo: Resumo do diagnóstico do desempenho do mercado de capitais com base no comportamento dos indicadores e nas análises realizadas; 2. Pontos de atenção: Sugestão dos indicadores cuja evolução pode revelar a eficácia de ações já adotadas ou a necessidade de maior atenção do GT Mercado de Capitais para avaliar a necessidade de novas medidas para corrigir distorções ou alavancar a exploração do potencial do mercado de capitais.

16 2.4 Monitor do Mercado de Capitais: funcionalidades 1. Todas os resultados do Monitor do Mercado de Capitais disponibilizados na nuvem com acesso mediante senha e atualização real time com inclusão dos indicadores atualizados logo que divulgados; 2. Modelo de navegação definido em conjunto com o GT Mercado de Capitais, facultando o acesso a todos os elementos do diagnóstico de desempenho, segundo o nível de agregação de interesse do usuário; 3. Manutenção do histórico de diagnósticos de desempenho que pode ser usado também para a atualização e ajustes do modelo adotado.

17 3. Alguns exemplos de indicadores e análises do CEMEC

18 3.1. Qual a participação do setor publico e do setor privado na geração e uso da poupança financeira no mercado doméstico? O crowding out do setor privado

19

20

21

22

23

24

25

26

27

28

29 Investimento Poupança Externa Poupança bruta doméstica Adm. Período Total Pública Privada (1) (2) (3)= (1) - (2) (4) (5)= (3) - (4) ,90% 4,91% 13,99% -2,77% 16,76% ,74% 5,15% 13,59% -4,14% 17,73% ,45% 2,02% 15,43% -3,78% 19,21% ,86% 0,44% 16,41% -2,86% 19,27% ,91% -0,94% 18,86% -0,82% 19,67% ,20% -0,91% 18,11% -0,66% 18,77% ,82% -0,59% 18,41% -2,13% 20,54% ,82% 0,48% 19,34% -2,17% 21,51% ,62% 2,39% 19,23% -0,04% 19,27% ,80% 2,42% 16,37% -1,30% 17,67% ,80% 3,86% 17,95% 0,23% 17,71% ,83% 3,27% 18,55% 0,32% 18,23% ,42% 3,38% 18,04% 0,57% 17,47% ,69% 3,37% 18,32% -0,52% 18,85% ,55% 4,54% 16,00% -2,80% 18,81% ,61% 3,38% 14,23% -5,59% 19,82% ,45% 1,60% 13,85% -6,90% 20,74% ,50% 0,72% 14,78% -6,99% 21,78% Fontes: Contas Nacionais Trimestrais IBGE e Contas Econômicas Integradas IBGE Observações: (1) de 2000 a 2017 IBGE - Contas Nacionais; (2) de 2000 a 2017 IBGE - Contas Nacionais; (3) = (1) - (2) (4) De 2000 a 2015 IBGE Contas Econômicas Integradas; 2016 e 2017 estimativa CEMEC; (5) = (3) - (4)

30 3.2 Qual a participação do instrumentos e veículos do mercado de capitais e do sistema bancário na mobilização da poupança financeira? 3.3 Qual a composição das carteiras por classes de ativos e tipo de investidor?

31

32

33

34 Variações absolutas em % PIB Em relação ao total da variação

35

36

37

38 dezembro-17 Investidores institucionais Outros Inv.não Financeiros TOTAL 1.1. Instrumentos do Mercado de Capitais: 16,3% 55,2% 38,5% a) Ações 10,3% 51,4% 33,7% b) Títulos de Dívida Privada 6,0% 3,9% 4,8% b1) Debêntures Corporativas 3,2% 0,4% 1,6% b2) Outros ex Debêntures Corporativas 2,8% 3,4% 3,2% 1.2. Títulos de Dívida Privada de Captação Bancária 6,8% 5,7% 6,2% 1.3. Depósitos Bancários 1,7% 29,2% 17,4% Depósitos a Vista 0,0% 2,9% 1,7% Depósitos a Prazo 1,7% 12,7% 8,0% Depósitos de Poupança 0,0% 13,6% 7,7% 1.4. Títulos da Dívida Pública ** 50,5% 9,8% 27,3% 1.5. Operações Compromissadas 22,2% 0,0% 9,5% 1.6. Outros Ativos Financeiros 2,4% 0,0% 1,0% TOTAL 100,0% 100,0% 100,0%

39 dezembro-17 Investidores institucionais Outros Inv.não Financeiros TOTAL 1.1. Instrumentos do Mercado de Capitais: 18,2% 81,8% 100,0% a) Ações 13,1% 86,9% 100,0% b) Títulos de Dívida Privada 54,1% 45,9% 100,0% b1) Debêntures Corporativas 84,5% 15,5% 100,0% b2) Outros ex Debêntures Corporativas 38,3% 61,7% 100,0% 1.2. Títulos de Dívida Privada de Captação Bancária 47,3% 52,7% 100,0% 1.3. Depósitos Bancários 4,3% 95,7% 100,0% Depósitos a Vista 0,0% 100,0% 100,0% Depósitos a Prazo 9,3% 90,7% 100,0% Depósitos de Poupança 0,0% 100,0% 100,0% 1.4. Títulos da Dívida Pública ** 79,5% 20,5% 100,0% 1.5. Operações Compromissadas 100,0% 0,0% 100,0% 1.6. Outros Ativos Financeiros 100,0% 0,0% 100,0% TOTAL 43,0% 57,0% 100,0%

40

41

42

43

44

45

46

47 3.4 Qual a participação do mercado de capitais nas operações de divida de todas as empresas não financeiras, nas empresas de capital aberto, nas maiores empresas fechadas e nas demais empresas? e nas empresas da indústria de transformação?

48

49

50 Exigível financeiro de pessoas jurídicas não financeiras Saldos - R$ Milhões Nominais Saldos em R$ Milhões Nominais Valor mar-17 dez-17 mar-18 Variação 12 meses Variação 3 meses Composi ção % Valor Composi ção % Valor Composi ção % Valor % Valor % 1. Mercado Doméstico ,3% ,1% ,1% ,1% ,4% 1.1.Títulos de Dívida Corporativa ,7% ,8% ,7% ,8% ,1% 1.2. Crédito Bancário - Recursos livres ,7% ,6% ,4% ,4% ,8% 1.3. Crédito Direcionado ,9% ,6% ,9% ,6% ,2% a) Crédito Direcionado BNDES ,3% ,6% ,0% ,9% ,1% b) Crédito Direcionado Rural ,5% ,0% ,0% ,4% ,8% 2. Mercado Internacional ,7% ,9% ,9% ,3% ,1% 2.1. Títulos de Dívida (bonds & notes) ,4% ,4% ,5% ,4% ,6% 2.2. Crédito Bancário ,4% ,3% ,5% ,5% ,7% 2.3. Operações Intercompanhias ,9% ,2% ,0% ,6% ,5% TOTAL ,0% ,0% ,0% ,8% ,1%

51

52

53 Financiamento de entidades não financeiras - mercado doméstico operações de divida - Saldos - R$ Milhões Nominais Saldo em R$ Milhões Nominais Valor mar-17 dez-17 mar-18 Variação 12 meses Variação 3 meses Compo sição % Valor Compo sição % Valor Composiç ão % Valor % Valor % Debêntures não leasing ,0% ,5% ,2% ,5% ,3% Notas Promissórias ,6% ,3% ,4% ,5% ,5% FIDC ,0% ,3% ,4% 766 2,1% ,6% Títulos de Atividade Imobiliária (CRI, CCIM) ,4% ,4% ,6% ,7% 492 0,3% Títulos de Atividades de Exportação (NCE, ExportNotes) ,0% ,4% ,4% ,5% ,9% Títulos da Atividade Agrícola (CDCA, CRA) ,0% ,0% ,1% ,6% 486 1,4% Títulos de Dívida Corporativa ,0% ,0% ,0% ,8% ,1%

54 ANÁLISE DO EXIGÍVEL FINANCEIRO ABERTAS Fontes do Estudo Contas Financeiras CEMEC e demonstrações financeiras de Dez/2016 de 279 companhias abertas não financeiras (exclui empresas financeiras, holdings, Petrobrás e Vale) ; Dados - balanço patrimonial (exigível circulante e não circulante) e notas explicativas às demonstrações financeiras (instrumentos financeiros utilizados para captação de recursos ) Fontes de Financiamento Volume (R$ milhões) * Número de empresas que utilizaram a fonte/número de empresas total % Número Empresas % Utilização * BNDES ,93% ,99% Crédito Bancário Recursos Livres ,72% ,93% Crédito Bancário Recursos Direcionado ,61% ,90% Merc. Capitais Títulos de Dívida ,10% ,90% Mercado Internacional ,64% ,73% Total % - -

55 Composição do Exigível Financeiro Companhias Abertas Não Financeiras - Dez 2016 Linhas do BNDES 11,97% Fontes Externas 47,56% Empréstimos Bancários - recursos livres 18,78% Mercado de capitais (títulos corporativos) 17,57% Empréstimos Bancários - recursos direcionados 4,11% Fonte: Notas Explicativas dos Demonstrativos Financeiros Publicados Elaboração: CEMEC

56 Composição do Exigível Financeiro Petrobrás e Vale Dez 2016 Linhas do BNDES 7,10% Empréstimos Bancários - recursos livres 15,60% Fontes Externas 73,75% Mercado de capitais (títulos corporativos) 3,54% Fonte: Notas Explicativas dos Demonstrativos Financeiros Publicados Elaboração: CEMEC

57 Composição do Exigível Financeiro Companhias Abertas Não Financeiras ex Petrobrás e Vale Dez 2016 Linhas do BNDES 14,93% Fontes Externas 31,64% Empréstimos Bancários - recursos livres 20,72% Mercado de capitais (títulos corporativos) 26,10% Empréstimos Bancários - recursos direcionados 6,61% Fonte: Notas Explicativas dos Demonstrativos Financeiros Publicados Elaboração: CEMEC

58 Estimativa da Composição do Exigível Financeiro Empresas Fechadas Não Financeiras Dez 2015 (*) Bancos - Recursos Direcionados 8,8% Mercado Internacional 21% Mercado de Capitais 18% BNDES 20% Bancos - Recursos Livres 32% (*) A estimativa é por resíduo (Total Abertas) Fonte: Notas Explicativas dos Demonstrativos Financeiros publicados e Contas Financeiras Elaboração:CEMEC

59 3.5 Qual a participação de fontes de recursos próprios e de divida no financiamento de investimentos de empresas e famílias na economia brasileira?

60 Correlação Linear entre Fontes de Financiamento e Investimento de Empresas e Famílias em % do PIB (dados trimestrais no período 2004 a 1T2018 FONTES DE FINANCIAMENTO Correlação Desembolso BNDES (FINEM e FINAME) 0,889 Habitacional (FGTS+SBPE) 0,769 MERCADO DE CAPITAIS 0,536 Emissão primária de ações de empresas não financeiras -0,129 Emissão debêntures (não leasing/financeiras) 0,454 Emissão CRI 0,471 TOTAL DAS FONTES DE RECURSOS DOMÉSTICOS 0,920 Captações Mercado Internacional (bonds e notes) 0,092 Investimentos Estrangeiros Diretos 0,024 TOTAL DAS FONTES DE RECURSOS EXTERNOS 0,092 TOTAL DAS FONTES UTILIZADAS 0,664

61

62

63

64 INVESTIMENTO DO SETOR PÚBLICO (IBGE) = f [INVESTIMENTO DO SETOR PÚBLICO (IFI)] Coeficiente de correlação ao 0,9911 quadrado ajustado Interseção 1.542,909 Estatística t (0,66082) Investimento IFI 1,260 Estatística t (43,07838)

65 Período Investimento Poupança Externa Formação bruta de capital fixo Total Adm. Públicas Privado Variação de Estoques Investimento Privado (1) (2) (3) (4) (5)= (3) - (4) (6) (7)= (5) + (6) ,90% 4,91% 18,30% 2,21% 16,09% 0,60% 16,69% ,74% 5,15% 18,42% 2,43% 15,99% 0,32% 16,31% ,45% 2,02% 17,93% 2,47% 15,46% -0,48% 14,98% ,86% 0,44% 16,60% 1,91% 14,70% 0,25% 14,95% ,91% -0,94% 17,32% 2,09% 15,23% 0,59% 15,82% ,20% -0,91% 17,06% 2,11% 14,94% 0,15% 15,09% ,82% -0,59% 17,21% 2,40% 14,81% 0,61% 15,41% ,82% 0,48% 18,00% 2,50% 15,49% 1,82% 17,31% ,62% 2,39% 19,39% 2,85% 16,53% 2,23% 18,77% ,80% 2,42% 19,10% 2,97% 16,13% -0,31% 15,82% ,80% 3,86% 20,53% 3,23% 17,30% 1,27% 18,57% ,83% 3,27% 20,61% 2,83% 17,78% 1,22% 19,00% ,42% 3,38% 20,72% 2,73% 17,99% 0,70% 18,69% ,69% 3,37% 20,91% 2,70% 18,21% 0,78% 19,00% ,55% 4,54% 19,87% 2,97% 16,90% 0,68% 17,58% ,61% 3,38% 18,09% 2,27% 15,82% -0,47% 15,34% ,45% 1,60% 16,38% 1,90% 14,48% -0,94% 13,54% ,50% 0,72% 15,63% 1,59% 14,04% -0,13% 13,91% T 15,63% 0,73% 15,78% 1,51% 14,27% -0,14% 14,12% Estimativa CEMEC Observações: (1) de 2000 a T IBGE - Contas Nacionais; (2) de 2000 a T IBGE - Contas Nacionais; (3) de 2000 a T IBGE - Contas Nacionais; (4) De 2000 a 2015 IBGE Contas Econômicas Integradas; 2016 a T estimativa CEMEC; (5) = (3) - (4) (6) de 2000 a T IBGE Contas Nacionais; (7) = (5) + (6) Fontes: Contas Nacionais Trimestrais IBGE, Contas Econômicas Integradas IBGE e Instituto Fiscal Independente (IFI).

66

67

68

69

70

71

72

73 3.6 Qual o custo de capital próprio das empresas no mercado de ações e como se comparam os custos de emissões no mercado de divida corporativa com as alternativas de crédito bancário direcionado e de recursos livres?

74

75

76

77

78

79

80 3.7 Como se comparam os custos de capital com a taxa de retorno do capital investido das empresas não financeiras e de que modo isso tem influenciado suas decisões de investimento?

81 AMOSTRA 319 Companhias Abertas Não Financeiras (incluindo Petrobras, Vale e Eletrobras) 421 Empresas Fechadas Não Financeiras Fonte: Economatica, ValorPro e Maiores e Melhores da Revista Exame Elaboração: Centro de Estudos de Mercado de Capitais (CEMEC)

82

83 De 2010 a 2016, a queda dos investimentos é liderada pelas cias abertas da indústria de transformação e afetadas por políticas públicas (quase 80% da queda); esses mesmos extratos lideram a expansão em T (quase 80% do total) Grupos No. Cias FBCF 2010 % PIB FBCF 2016 % PIB Var Invest % no Total Var FBCF T % PIB Var Invest T % no Total Var Afetados Polit. Públicas 18 2,88% -0,03% -2,91% 39,59% 0,65% 0,68% 25,19% Vale 1 0,74% -0,27% -1,01% 13,74% 0,19% 0,46% 17,04% Não Afetadas menos Vale 300 3,48% 0,05% -3,43% 46,67% 1,61% 1,56% 57,78% Indústria de 122 1,98% -0,84% -2,82% 38,37% 0,62% 1,46% 54,07% Transformação Outras 178 1,50% 0,89% -0,61% 8,30% 0,99% 0,10% 3,70% Total 319 7,10% -0,25% -7,35% 100,00% 2,45% 2,70% 100,00%

84

85 De 2010 a 2015, a queda dos lucros líquidos é liderada pelas cias afetadas por políticas públicas e Vale (quase 70% da queda); esses mesmos extratos lideram a expansão em T (quase 90% do total) Grupos No. Cias LL 2010 % PIB LL 2015 % PIB Var LL % no Total Var LL T % PIB Var LL T % no Total Var Afetados Polit. Públicas 18 1,07% -0,80% -1,87% 36,52% 0,13% 0,93% 42,27% Vale 1 0,78% -0,74% -1,52% 29,69% 0,26% 1,00% 45,45% Não Afetadas menos Vale 300 2,09% 0,36% -1,73% 33,79% 0,62% 0,26% 11,82% Indústria de Transformação 122 0,77% 0,23% -0,54% 10,55% 0,31% 0,08% 3,64% Outras 178 1,32% 0,13% -1,19% 23,24% 0,31% 0,18% 8,18% Total 319 3,94% -1,18% -5,12% 100,00% 1,02% 2,20% 100,00%

86 A reversão do lucro líquido está ligada ao resultado operacional das cias e em especial das cias afetadas por políticas públicas

87

88 21,00% Resultado Operacional (EBIT) sobre Receitas Líquidas das Cias Abertas 19,00% 19,8% 17,00% 15,00% 18,3% 17,2% 16,8% 17,0% 16,2% 13,00% 11,00% 13,3% 14,5% 12,5% 13,0% 12,3% 9,00% 7,00% 9,5% 9,3% 9,7% 9,8% 5,00% T Companhias Não Afetadas T

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103 Alguns fatores condicionantes da decisão de investir

104 Relação retorno/custo de capital e expectativa de crescimento do PIB pesam na decisão de investir ( ) MODELO COEFICIENTE FIXO ROIC/ WACC Real EXPECTATIVA CRESC. PIB IND. CONFIANÇA -1,535 0, (-12,12) (3,48) 3, , ,82 (2,85) -16, ,665 (-2,66) (2,33) 1,468 0,5108 0, (1,01) (2,64) (2,06) -9,137 0, ,866 (1,59) (2,41) (1,33) EXPLICAÇÃO (R2) AJUSTADO 0,5825 0,4718 0,3659 0,715 0,6233

105 105

106 Fonte: CEMEC

107 Fonte: FOCUS Elaboração CEMEC

108 3.8 Qual é a participação das empresas no mercado de capitais, ações e divida corporativa por porte e setor e principais fatores condicionantes?

109 3.9 Qual é e como tem evoluído a situação financeira das empresas e seus impactos sobre o mercado de capitais?

110 3.9.2 Todas Empresas Não Financeiras

111 Amostra Tamanho: empresas não financeiras 255 empresas de capital aberto 1094 empresas fechadas (para empresas) Representatividade a. Porcentagem de empresas grandes na amostra, com faturamento maior que R$ 300 milhões 67% das empresas de capital aberto 46% das empresas fechadas b. Dívida consolidada das empresas da amostra: 55% da dívida total das empresas não financeiras (CEMEC)

112 Indicadores de endividamento e capacidade de pagamento INDICADOR EBITDA / DF Capacidade de gerar recursos para pagar as despesas financeiras da dívida; relação entre o valor contábil de geração de caixa de um período com as despesas financeiras apropriadas nesse mesmo período. VALOR DE REFERÊNCIA EBITDA/DF > 1: geração de caixa cobre as despesas financeiras da dívida do período; EBITDA/DF < 1: geração de caixa não cobre as despesas financeiras da dívida; DÍVIDA LÍQUIDA / EBITDA > 5 EBITDA+CAIXA(T-1) / (DESPESAS FINANCEIRAS + DÍVIDA CP(T-1)) >1 Indica o número de períodos anuais necessários para amortizar a dívida líquida (dívida bruta menos caixa e equivalentes de caixa mais aplicações financeiras) com a geração de caixa apropriada no período de referencia. Capacidade de pagar despesas financeiras e amortizações da dívida de curto prazo (menos de 12 meses de vencimento) registrada no início do período com o disponível (caixa e equivalentes de caixa mais aplicações financeiras) existente no início do período mais a geração de caixa apropriada no período. DL/EBITDA > 5: nível de endividamento é considerado elevado; quando seriam necessários mais de 5 anos para amortizar a dívida com o EBITDA gerado no período. Indicador > 1 : a soma do disponível do início do período mais geração de caixa desse período cobre as despesas financeiras e a amortização de dívida de curto prazo; Indicador < 1: a soma do disponível do início do período mais geração de caixa desse período é inferior ao necessário para cobrir despesas financeiras e a amortização de dívida de curto prazo.

113 A dívida das empresas abertas mantem tendência de queda em 1T2018; em 12/2017 a divida das abertas é 15,2% menor que em 12/2016 mas nas fechadas aumenta 3,3% Dívida Financeira Bruta - Abertas (ex Petrobras) e Fechadas - em R$ bi 1.443, , , , ,66 848,92 920,98 680,10 546,09 547,51 525,68 543,03 204,70 275,83 343,73 379,88 446, T ABERTAS FECHADAS

114 Queda da taxa de juros e estabilidade do câmbio desde 2016 tem ajudado redução da dívida e das despesas financeiras

115 Nas abertas, em 1T2018, alavancagem tem queda mais acentuada; nas fechadas a alavancagem é quase a mesma de 12/2016 1,10 1,05 1,00 0,95 0,90 0,85 0,80 0,75 0,70 0,65 0,60 0,55 0,50 0,45 0,40 0,78 0,68 0,65 0,71 Alavancagem (DívidaBruta/PL) - sem Petrobras 0,65 0,61 0,60 0,61 0,61 0,55 1,04 1,00 0,98 0,88 0,93 0,82 0,85 0,85 0,75 0,78 0,76 0,69 0,70 0,69 0, T ABERTAS FECHADAS ABERTAS + FECHADAS

116 Nas abertas, nos 12 meses até 1T2018, a geração de caixa reproduz o mesmo valor desde 2016; nas fechadas, em 2017, queda de 1,7% em relação a 2016 Geração de Caixa (EBITDA) - Abertas (ex Petrobras) e Fechadas - em R$ bi 253,35 257,87 257,12 225,39 215,91 219,27 196,62 179,14 173,93 168,46 165,63 142,37 146,22 84,45 88,66 106,50 123, T ABERTAS FECHADAS

117 Nas abertas, em 1T2018, a dívida líquida/ebitda mantem tendência de queda; nas fechadas, em 2017, indicador aumenta 2,3% 4,00 3,80 3,60 3,40 3,20 3,00 2,80 2,60 2,40 2,20 2,00 1,80 1,60 1,40 1,20 1,00 Soma Dívida Financeira Líquida/ Soma EBTIDA - sem Petrobras 3,77 3,21 2,40 2,33 2,30 2,55 2,29 2,31 2,27 2,13 1,99 1,90 2,18 2,23 2,04 2,09 1,88 1,43 1, T ABERTAS FECHADAS ABERTAS + FECHADAS Fonte: CEMEC

118 Porcentagem de empresas abertas com EBITDA inferior a despesas financeiras continua em queda em 1T2018; mesma tendência se observa nas empresas fechadas em ,0% Porcentagem das Empresas e Cias com EBTIDA/Despesa Financeira <1 48,2% 47,6% 45,0% 40,0% 37,7% 38,0% 37,4% 35,0% 34,5% 34,6% 33,7% 35,3% 35,6% 31,7% 33,6% 30,0% 26,7% 26,8% 29,8% 27,8% 30,4% 25,0% 20,0% 24,3% 24,2% 25,7% 26,3% 25,0% 20,4% 22,9% T ABERTAS FECHADAS ABERTAS+FECHADAS

119 Empresas abertas e fechadas de menor porte tem maior porcentagem de empresas com geração de caixa inferior às despesas financeiras (<1). Percentagem de EBITDA/Despesas Financeiras <1 Cias e Empresas Abertas + Fechadas 45,0% 40,0% 38,6% 36,7% 40,8% 39,5% 39,7% 35,0% 37,4% 36,2% 33,8% 30,0% 29,7% 29,8% 29,7% 25,0% 20,0% 27,0% 26,3% 28,9% 28,1% 24,6% 26,1% 26,5% 25,5% 23,8% 23,0% Pequena Média Grande

120 Porcentagem de empresas abertas pequenas (77,4%) e médias (55,6%) com indicador <1 é muito maior que nas grandes (20,1%) e nas empresas pequenas cresce desde ,0% 74,0% 69,0% 64,0% 59,0% 54,0% 49,0% 44,0% 39,0% 34,0% 29,0% 24,0% 19,0% 14,0% 33,3% 26,5% 16,8% 63,6% 47,2% 26,9% Percentagem de EBITDA/Despesas Financeiras <1 Cias Abertas 71,9% 24,9% 64,5% 22,6% 67,7% 43,2% 26,2% 74,2% 63,9% 41,0% 72,2% 65,7% 39,2% 73,3% 61,1% 26,6% 77,4% 55,6% 20,1% T Pequena Média Grande

121 Porcentagem de empresas fechadas de menor porte com indicador <1 é maior que nas grandes, mas em 2017 está em queda em todas classes de tamanho Percentagem de EBITDA/Despesas Financeiras <1 - Empresas Fechadas 38,0% 37,0% 36,5% 36,0% 34,0% 32,0% 34,4% 34,2% 35,2% 35,1% 33,5% 30,0% 29,3% 31,3% 28,0% 27,6% 28,2% 26,7% 28,6% 26,0% 24,0% 22,0% 20,0% 24,8% 25,1% 24,9% 24,4% 24,9% 23,5% 25,2% 24,1% 22,5% 22,7% 22,1% Pequena Média Grande

122 Nas empresas fechadas a porcentagem de empresas com endividamento excessivo e EBITDA<0 se mantem muito elevada(45%) e nas abertas em 1T2018 porcentual cai para o nível de 2012/2013 Porcentagem com Dívida Financeira Líquida/EBTIDA >5 ou EBITDA<0 45,0% 44,3% 45,2% 44,8% 45,0% 44,6% 43,0% 42,0% 42,1% 42,5% 41,0% 39,0% 40,9% 40,1% 39,8% 38,7% 38,6% 37,8% 40,5% 40,2% 40,3% 39,3% 38,8% 37,0% 36,1% 37,6% 37,7% 35,0% T ABERTAS FECHADAS ABERTAS + FECHADAS

123 Porcentagem de empresas abertas de menor porte com endividamento excessivo e EBITDA<0 é muito maior que nas grandes, mas também está em queda em 1T ,0% 74,0% 69,0% 64,0% 59,0% 54,0% 49,0% 44,0% 39,0% 34,0% 29,0% 24,0% 19,0% 14,0% 78,1% 71,0% 71,0% 57,6% 61,3% 61,3% 61,1% 65,7% 63,9% 55,6% 55,6% 58,3% 50,0% 54,1% 32,4% 39,4% 25,0% 34,8% 34,8% 29,6% 30,8% 31,7% 32,9% 29,4% 14,6% Percentagem de Dívida Financeira Líquida/EBITDA >5 ou EBITDA<0 Cias Abertas T Fonte: CEMEC Pequena Média Grande

124 Em 01/2018 número de micro e pequenas empresas inadimplentes se mantem em níveis elevados: 5,0 milhões contra 4,1 milhões em 03/2016 Número de Micros e Pequenas Empresas Inadimplentes - em milhões de empresas Fonte: Serasa Experian 4,9 4,9 4,9 5,0 4,1 4,3 4,4 mar-16 out-16 nov-16 out-17 nov-17 dez-17 jan-18 Fonte: Serasa Experian Elaboração: CEMEC

125 jan-14 mar-14 mai-14 jul-14 set-14 nov-14 jan-15 mar-15 mai-15 jul-15 set-15 nov-15 jan-16 mar-16 mai-16 jul-16 set-16 nov-16 jan-17 mar-17 mai-17 jul-17 set-17 nov-17 jan-18 mar-18 mai-18 Em 2018 o número requerido de recuperações judiciais de micro e pequenas empresas volta a crescer Recuperações Judiciais Requeridas Soma Móvel Anual Fonte: Serasa Experian Elaboração: CEMEC nov mai dez dez dez mai jun dez mai Micro e Pequena Empresa Média Empresa Grande Empresa

126 jan/12 abr/12 jul/12 out/12 jan/13 abr/13 jul/13 out/13 jan/14 abr/14 jul/14 out/14 jan/15 abr/15 jul/15 out/15 jan/16 abr/16 jul/16 out/16 jan/17 abr/17 jul/17 out/17 jan/18 abr/18 Desde setembro de 2017 melhora a inadimplência da carteira de crédito das micro, pequenas e médias empresas. 8,0 7,0 6,0 Percentual de Inadimplência da carteira de crédito por porte da empresa Fonte: Bacen Elaboração: CEMEC ago/17 6,78 5,0 4,0 3,0 2,0 abr/18 5,24 mai/17 1,96 abr/18 1,46 1,0 0,0 Micro, Pequena e Média Empresa Grande Empresa

127 3.9.2 Empresas Não Financeiras da Indústria de Transformação

128 Amostra Tamanho: 485 empresas não financeiras 106 empresas de capital aberto 379 empresas fechadas Representatividade 1. Porcentagem de empresas grandes na amostra, com faturamento maior que R$ 400 milhões 68% das empresas de capital aberto 48% das empresas fechadas 2. Dívida consolidada das empresas da amostra (sem Petrobras): R$ 424 bilhões

129 Alavancagem em relação ao capital próprio parou de cair, com pequena queda em T para as abertas 1,25 1,20 1,15 1,10 1,05 1,00 0,95 0,90 0,85 0,80 0,75 0,70 0,65 0,60 0,55 0,50 0,45 0,40 0,83 0,73 0,59 0,87 0,77 0,65 Alavancagem (DívidaBruta/PL) - sem Petrobras 0,81 0,82 0,74 0,74 0,63 0,64 0,91 0,81 0,66 1,21 1,00 0,73 1,19 1,19 0,93 0,93 0,62 0, T ABERTAS FECHADAS ABERTAS + FECHADAS 1,12

130 Nos 12 meses até 1T2018, a geração de caixa se mantém em crescimento para as abertas, com pequeno recuo para as fechadas em relação a 2015 Geração de Caixa (EBITDA) - Abertas (ex Petrobras) e Fechadas - em R$ bi 78,78 72,99 74,05 65,39 84,96 81,83 52,65 57,61 54,73 32,56 30,46 35,16 39,96 41,94 41,98 35,19 40, T ABERTAS FECHADAS

131 Em 2017 a dívida líquida/ebitda cai 10,7% em relação a 2015, para as cias abertas a queda continua em 1T ,60 2,40 Soma Dívida Financeira Líquida/ Soma EBTIDA - sem Petrobras 2,46 2,44 2,42 2,39 2,20 2,08 2,33 2,30 2,21 2,16 2,14 2,00 1,95 1,93 1,96 2,08 1,80 1,90 1,83 1,82 1,60 1,53 1,62 1, T ABERTAS FECHADAS ABERTAS + FECHADAS

132 A dívida bruta das cias abertas (ex-petrobras) com EBITDA/DF<1 é praticamente estável desde ,0 Dívida Financeira Bruta - Abertas ex Petrobras - em R$ bi 317,0 300,0 250,0 290,6 296,8 288,4 200,0 191,7 203,9 232,4 191,4 150,0 166,2 144,0 100,0 78,8 61,4 120,0 64,8 63,0 50,0 22,6 29,3 50,8 0, T Total de Cias ex Petrobras Cias com EBITDA/Desp. Financeira <1

133 Parcela de empresas abertas com EBITDA inferior a despesas financeiras tem queda acentuada em ,0% 60,0% 55,0% Porcentagem das Empresas e Cias com EBTIDA/Despesa Financeira <1 60,4% 60,8% 50,0% 45,0% 40,0% 43,4% 45,3% 39,6% 44,3% 45,9% 46,5% 44,0% 42,6% 46,1% 40,7% 35,0% 30,0% 25,0% 20,0% 37,5% 35,1% 29,2% 27,5% 31,9% 29,2% 28,9% 28,4% 27,2% 25,9% 24,9% 22,7% T ABERTAS FECHADAS ABERTAS+FECHADAS

134 Empresas abertas e fechadas de menor porte tem maior porcentagem de cias com geração de caixa inferior às despesas financeiras (<1). Percentagem de EBITDA/Despesas Financeiras <1 Cias e Empresas Abertas + Fechadas 55,0% 50,0% 45,0% 53,0% 44,7% 50,3% 47,9% 47,2% 40,0% 35,0% 30,0% 25,0% 20,0% 34,4% 25,0% 19,0% 29,9% 27,5% 29,2% 29,6% 27,4% 26,0% 25,3% 34,2% 29,7% 31,1% 41,7% 43,7% 39,9% 33,2% 15,0% Pequena Média Grande

135 Empresas abertas de menor porte tem maior porcentagem de cias com geração de caixa inferior às despesas financeiras (<1). 99,0% 94,0% 89,0% 84,0% 79,0% 74,0% 69,0% 64,0% 59,0% 54,0% 49,0% 44,0% 39,0% 34,0% 29,0% 24,0% 19,0% 14,0% 52,9% 40,0% 21,6% 71,4% 58,8% Percentagem de EBITDA/Despesas Financeiras <1 Cias Abertas 34,7% 36,0% 85,7% 85,7% 85,7% 85,7% 92,9% 26,7% 52,9% 34,7% 82,4% 70,6% 50,7% 52,1% 92,9% 92,9% 58,8% 58,8% 33,8% 23,3% T Pequena Média Grande

136 Empresas fechadas de menor porte tem maior porcentagem de cias com geração de caixa inferior às despesas financeiras (<1). 55,0% Percentagem de EBITDA/Despesas Financeiras <1 - Empresas Fechadas 50,0% 45,0% 50,0% 45,8% 48,1% 40,0% 35,0% 33,3% 38,5% 39,6% 38,3% 37,4% 36,2% 30,0% 25,0% 20,0% 15,0% 28,8% 29,5% 32,8% 26,5% 25,0% 25,8% 27,0% 22,8% 28,1% 22,3% 26,3% 25,3% 23,4% 23,2% 19,6% Pequena Média Grande

137 Em 1T2018 cias abertas tem grande queda de porcentagem de empresas com endividamento excessivo 53,0% Porcentagem com Dívida Financeira Líquida/EBTIDA >5 ou EBITDA<0 51,9% 51,0% 49,0% 50,0% 49,0% 47,0% 45,0% 43,0% 45,3% 44,3% 43,3% 43,5% 46,5% 45,2% 46,8% 46,0% 41,0% 39,0% 37,0% 41,0% 41,2% 39,6% 40,1% 38,0% 40,6% 38,4% 38,4% 42,7% 41,9% 41,5% 35,0% T ABERTAS FECHADAS ABERTAS + FECHADAS

138 Empresas abertas de menor porte tem maior porcentagem com endividamento excessivo 99,0% 94,0% 89,0% 84,0% 79,0% 74,0% 69,0% 64,0% 59,0% 54,0% 49,0% 44,0% 39,0% 34,0% 29,0% 24,0% 19,0% 14,0% 40,0% 41,2% 14,9% Percentagem de Dívida Financeira Líquida/EBITDA >5 ou EBITDA<0 Cias Abertas 64,3% 52,9% 32,0% 78,6% 37,3% 71,4% 71,4% 71,4% 34,7% 47,1% 38,7% 64,7% 45,3% 92,9% 58,8% 78,6% 58,8% 39,4% 40,3% 62,5% 52,9% 32,8% T Pequena Média Grande

139 3.10 Qual é o impacto de mudanças recentes de regulação e tributação nas condições de mobilização e destinação da poupança financeira?

140

141 CORRELAÇÃOENTREONÚMERODEEMISSÕESPRIMARIASDEAÇÕESEOCUSTODECAPITALPRÓPRIONO BRASIL

142

143 11. Qual o tamanho e o nível de atividade do mercado de capitais brasileiro? benchmarking internacional, volume de emissões de ações, IPOs e follow-on, emissões de divida corporativa, por instrumento, porte e setor das empresas emissoras, volume e liquidez dos mercados secundários de ações e divida

144

145

146

147 12. Qual o desempenho do mercado de debentures de infraestrutura e outras debentures incentivadas levando em conta emissores, volume da emissão, rating, taxas de colocação, prêmio de risco, duration, volume e liquidez do mercado secundário, tipo de investidor.

148 Volume em R$ bilhões DEBÊNTURES INCENTIVADAS março Total Artigo 1º /2011 investimentos não residentes 2,91 2,12 0,00 1,00 0,00 0,00 1,63 7,66 Artigo 2º /2011 Investimentos em Infraestrutura 0,70 4,42 4,75 5,26 4,25 9,15 1,96 30,49 Total 3,61 6,54 4,75 6,26 4,25 9,15 3,59 38,15 Número de Emissões DEBÊNTURES INCENTIVADAS março Total Artigo 1º /2011 investimentos não residentes Artigo 2º /2011 Investimentos em Infraestrutura Total

149 DEBÊNTURES INCENTIVADAS art. 2o. Volume em R$ bilhões março Energia 0,0 1,7 1,5 1,9 3,0 7,4 0,1 15,7 Transporte 0,7 2,7 3,3 3,0 1,0 1,1 1,6 13,3 Telecomunicações 0,0 0,0 0,0 0,2 0,2 0,5 0,0 0,9 Saneamento 0,0 0,0 0,0 0,2 0,0 0,2 0,3 0,6 Total 0,7 4,4 4,8 5,3 4,3 9,1 2,0 30,5 Total Número de Emissões DEBÊNTURES INCENTIVADAS art. 2o Total março Energia Transporte Telecomunicações Saneamento Total

150

151

152 Comparação de prazos médios de debentures de infraestrutura e outros instrumentos Até 5 anos Mais de 5 anos BNDES direto * 54,9% 45,1% Tesouro Nacional (índice de Preços) * 57,4% 42,6% Debentures Infraestrutura Incentivadas ** 25,0% 75,0% Debentures Não Leasing sem Incentivadas ** 45,1% 54,9% * % a vencer no estoque em dez/2017 ** % no Volume de Emissões no período 2012 a 2018 março

153 Financiamento Bancário Março 2018 em R$ mil Fonte: BACEN Modalidades Total até 5 anos % no Total + de 5 anos % no Total Capital de Giro ,85% ,69% Investimento ,13% ,84% Capital de Giro Rotativo ,78% ,09% Operações com Recebíveis ,14% ,04% Comércio Exterior ,47% ,35% Outros Créditos ,15% ,78% Financiamento de Infraestrutura ,66% ,30% Rural e Agroindustrial ,04% ,30% Habitacional ,33% ,03% Total ,57% ,43%

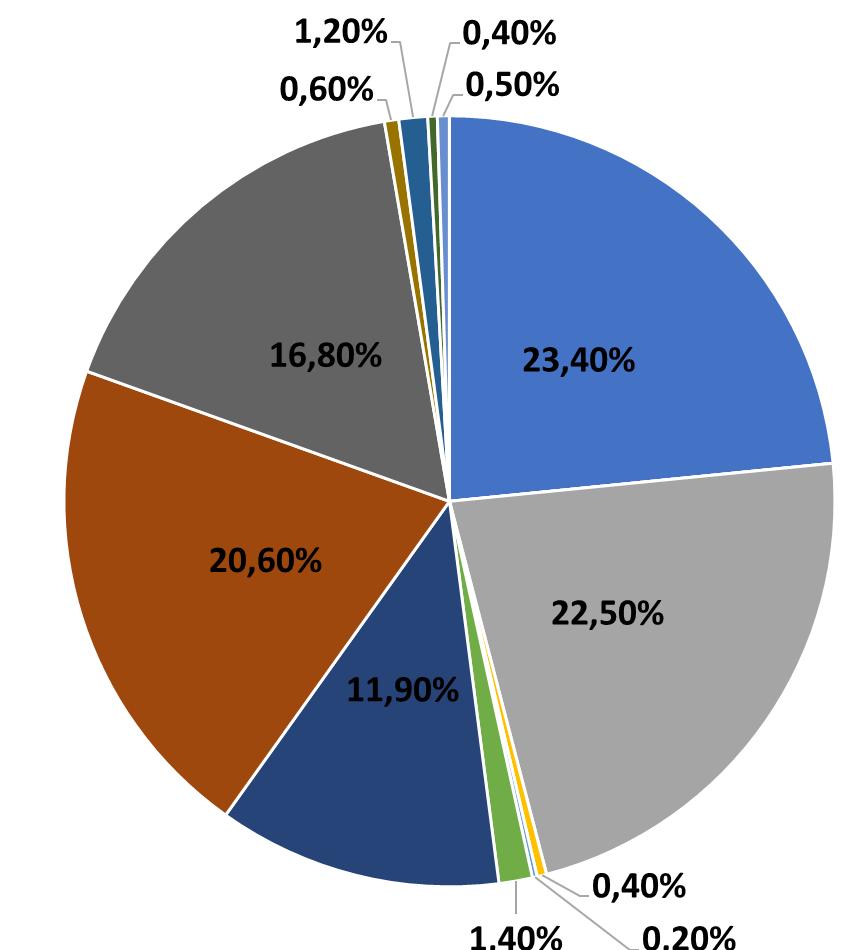

154

155

156

157 Debêntures Incentivadas de Infraestrutura por Rating 2012 a 2018 março Rating Número Volume R$ bi Média Taxa Spread sobre NTN_B AAA 27 6,8 5,81 0,33 AA 99 21,1 6,82 0,95 A 12 2,3 7,73 1,72 não disp. 6 0,2 8,24 1,69 Total ,5 6,78 0,94 ICVM 476 Rating Número Volume R$ bi Média Taxa Spread sobre NTN_B AAA 10 1,5 6,54 0,80 AA 67 13,1 7,06 1,21 A 10 1,5 7,95 1,55 não disp. 6 0,2 8,24 1,69 Total 93 16,3 7,19 1,24 ICVM 400 Rating Número Volume R$ bi Média Taxa Spread sobre NTN_B AAA 17 5,4 5,38 0,05 AA 32 7,9 6,33 0,41 A 2 0,8 6,62 2,55 Total 51 14,1 6,02 0,37

158 ICVM 400

159 ICVM 476

160 Fatores limitantes das debentures incentivadas para os institucionais (*) Com juros elevados de NTN-B (> taxa atuarial), risco soberano e alta liquidez, debentures incentivadas não tem atratividade: 1. Riscos: 1. De construção, regulatórios e jurídicos: são considerados elevados 2. Avaliação : complexa, requer pessoal especializado e de alto custo 3. Volume a ser investido não compensa: 1. Volume de debentures tem sido pequeno 2. Requisitos de diversificação reduzem valor a ser investido: custos não compensam 3. Não há continuidade de emissão (inexiste pipeline) 4. Não constituem classe de ativos com benchmark, etc. 2. Premio de risco: isenção de IR para pessoa física comprime premio de risco 3. Baixa liquidez (*) Opinião dos gestores

161 Fatores para aumentar participação de institucionais e estrangeiros nos projetos de infraestrutura 1. Redução da taxa de juros de títulos públicos 2. Mitigação de riscos de construção: qualidade dos projetos, peformance bond 3. Mitigação de riscos juridicos e regulatorios 4. Aumento do volume de emissões 5. Continuidade: pipeline 6. Liquidez no mercado secundário 7. Ajustes na tributação de pessoa fisica/institucionais isentos

162 Regulação não é limitante Exceções: 3% cias de seguros; empresas fechadas nos fundos de pensão ATIVOS FINANCEIROS Ações e debentures de SPE criada para viabilizar projetos de investimento Cotas de FIDCs e cotas de Fundos de Investimento em cotas de FIDC Debentures de emissão pública de empresas não financeiras EFPC CIAS REGIMES PRÓPRIOS UNIÃO, FUNDOS DE SEGUROS EST. E MUN. PENSÃO 3% 20% (2) % 20% Max. 15% 15% aberto 5% fechado 80% 20% (2) 39% via Fundos de Investimento (3)

163 OBRIGADO Carlos A.Rocca (11)

Produto 6 Indicadores de Endividamento e Capacidade de Pagamento das Cias e Empresas. Outubro 2018

Produto 6 Indicadores de Endividamento e Capacidade de Pagamento das Cias e Empresas Outubro 2018 1. Amostra Tamanho: 247 Cias não financeiras Abertas Representatividade 1. Porcentagem de empresas grandes

Produto 6 Indicadores de Endividamento e Capacidade de Pagamento das Cias e Empresas Outubro 2018 1. Amostra Tamanho: 247 Cias não financeiras Abertas Representatividade 1. Porcentagem de empresas grandes

Produto 8 Instrumentos de mercado de capitais para financiamento de infraestrutura. Outubro 2018

Produto 8 Instrumentos de mercado de capitais para financiamento de infraestrutura Outubro 2018 Volume em R$ bilhões DEBÊNTURES INCENTIVADAS 2012 2013 2014 2015 2016 2017 2018 março Total Artigo 1º - 12.431/2011

Produto 8 Instrumentos de mercado de capitais para financiamento de infraestrutura Outubro 2018 Volume em R$ bilhões DEBÊNTURES INCENTIVADAS 2012 2013 2014 2015 2016 2017 2018 março Total Artigo 1º - 12.431/2011

Workshop Financiamento da Economia Brasileira MERCADO DE CAPITAIS

Workshop Financiamento da Economia Brasileira INDICADORES DO Brasília 15/Setembro/2010 Índice 1. 2. MODELO DE CONTAS FINANCEIRAS 3. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 2000-2009 3.1 Mobilização

Workshop Financiamento da Economia Brasileira INDICADORES DO Brasília 15/Setembro/2010 Índice 1. 2. MODELO DE CONTAS FINANCEIRAS 3. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 2000-2009 3.1 Mobilização

Nota CEMEC 02/2018 INDICADORES DE ENDIVIDAMENTO E CAPACIDADE DE PAGAMENTO DAS EMPRESAS NÃO FINANCEIRAS PERÍODO 2010 AO TERCEIRO TRIMESTRE DE 2017

Nota CEMEC 02/2018 INDICADORES DE ENDIVIDAMENTO E CAPACIDADE DE PAGAMENTO DAS EMPRESAS NÃO FINANCEIRAS PERÍODO 2010 AO TERCEIRO TRIMESTRE DE 2017 Janeiro de 2018 O CEMEC FIPE não se responsabiliza pelo

Nota CEMEC 02/2018 INDICADORES DE ENDIVIDAMENTO E CAPACIDADE DE PAGAMENTO DAS EMPRESAS NÃO FINANCEIRAS PERÍODO 2010 AO TERCEIRO TRIMESTRE DE 2017 Janeiro de 2018 O CEMEC FIPE não se responsabiliza pelo

15º SEMINARIO CEMEC DE MERCADO DE CAPITAIS

15º SEMINARIO CEMEC DE MERCADO DE CAPITAIS FINANCIAMENTO DE INVESTIMENTOS NO BRASIL A NECESSIDADE DE UM NOVO MODELO São Paulo 30 de junho de 2016 Carlos A. Rocca INDICE 1. Investimento é a chave para retomada

15º SEMINARIO CEMEC DE MERCADO DE CAPITAIS FINANCIAMENTO DE INVESTIMENTOS NO BRASIL A NECESSIDADE DE UM NOVO MODELO São Paulo 30 de junho de 2016 Carlos A. Rocca INDICE 1. Investimento é a chave para retomada

ORDEM DOS ECONOMISTAS DO BRASIL ALGUNS ASPECTOS DO FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL

ORDEM DOS ECONOMISTAS DO BRASIL ALGUNS ASPECTOS DO FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL São Paulo 04/04/2014 Carlos A. Rocca CRC Consultores Associados CEMEC Centro de Estudos do IBMEC INDICE 1. Investimento

ORDEM DOS ECONOMISTAS DO BRASIL ALGUNS ASPECTOS DO FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL São Paulo 04/04/2014 Carlos A. Rocca CRC Consultores Associados CEMEC Centro de Estudos do IBMEC INDICE 1. Investimento

MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE CEMEC

INDICADORES DO São Paulo 14/Dezembro/2010 1 SUMÁRIO 1. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 1.1 Mobilização de poupança 1.2 Financiamento da economia brasileira 2. INDICADORES DO CUSTO DE

INDICADORES DO São Paulo 14/Dezembro/2010 1 SUMÁRIO 1. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 1.1 Mobilização de poupança 1.2 Financiamento da economia brasileira 2. INDICADORES DO CUSTO DE

NOTA CEMEC 04/2017 Contas Financeiras CEMEC Financiamento de Entidades Não Financeiras

NOTA CEMEC 04/2017 Contas Financeiras CEMEC Financiamento de Entidades Não Financeiras São Paulo Junho de 2017 1 Contas Financeiras CEMEC Informativo Financiamento de Entidades Não Financeiras São Paulo

NOTA CEMEC 04/2017 Contas Financeiras CEMEC Financiamento de Entidades Não Financeiras São Paulo Junho de 2017 1 Contas Financeiras CEMEC Informativo Financiamento de Entidades Não Financeiras São Paulo

INDICADORES DO MERCADO DE CAPITAIS DO CEMEC - CENTRO DE ESTUDOS DE

INDICADORES DO MERCADO DE CAPITAIS DO CEMEC - CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS DO IBMEC Carlos Antônio Rocca DIRETOR DO CEMEC Índice 1. CEMEC 2. MODELO DE CONTAS FINANCEIRAS 3. INDICADORES DE PARTICIPAÇÃO

INDICADORES DO MERCADO DE CAPITAIS DO CEMEC - CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS DO IBMEC Carlos Antônio Rocca DIRETOR DO CEMEC Índice 1. CEMEC 2. MODELO DE CONTAS FINANCEIRAS 3. INDICADORES DE PARTICIPAÇÃO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL DEZEMBRO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL DEZEMBRO 2011 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Dezembro 2011 INTRODUÇÃO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL DEZEMBRO 2011 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Dezembro 2011 INTRODUÇÃO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL JULHO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL JULHO 2012 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Julho 2012 INTRODUÇÃO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL JULHO 2012 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Julho 2012 INTRODUÇÃO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS DO IBMEC CONTAS FINANCEIRAS RETROSPECTO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS DO IBMEC CONTAS FINANCEIRAS RETROSPECTO 2002-2013 ABRIL 2014 CEMEC - CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS DO IBMEC Contas Financeiras Retrospecto 2002-2013

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS DO IBMEC CONTAS FINANCEIRAS RETROSPECTO 2002-2013 ABRIL 2014 CEMEC - CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS DO IBMEC Contas Financeiras Retrospecto 2002-2013

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL FEVEREIRO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL FEVEREIRO 2012 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Fevereiro 2012 INTRODUÇÃO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL FEVEREIRO 2012 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Fevereiro 2012 INTRODUÇÃO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL MAIO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL MAIO 2012 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Maio 2012 INTRODUÇÃO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL MAIO 2012 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Maio 2012 INTRODUÇÃO

NOTA CEMEC 03/2018 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL

NOTA CEMEC 03/2018 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL MARÇO 2018 Equipe Técnica: Diretor: Carlos Antonio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Marly

NOTA CEMEC 03/2018 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL MARÇO 2018 Equipe Técnica: Diretor: Carlos Antonio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Marly

NOTA CEMEC 06/2018 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL

NOTA CEMEC 06/2018 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL JUNHO 2018 Equipe Técnica: Diretor: Carlos Antonio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Marly

NOTA CEMEC 06/2018 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL JUNHO 2018 Equipe Técnica: Diretor: Carlos Antonio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Marly

PAINEL III - O MERCADO DE CAPITAIS CHAVE DO DESENVOLVIMENTO BRASILEIRO: COMO UNIVERSALIZAR O USO DO MERCADO DE CAPITAIS PELAS EMPRESAS DO PAÍS

PAINEL III - O MERCADO DE CAPITAIS CHAVE DO DESENVOLVIMENTO BRASILEIRO: COMO UNIVERSALIZAR O USO DO MERCADO DE CAPITAIS PELAS EMPRESAS DO PAÍS Rio de Janeiro, 18/05/2016 Carlos A. Rocca CEMEC Centro de

PAINEL III - O MERCADO DE CAPITAIS CHAVE DO DESENVOLVIMENTO BRASILEIRO: COMO UNIVERSALIZAR O USO DO MERCADO DE CAPITAIS PELAS EMPRESAS DO PAÍS Rio de Janeiro, 18/05/2016 Carlos A. Rocca CEMEC Centro de

STRATEGIG TREASURY SUMMIT NOVA GESTÃO FINANCEIRA DAS EMPRESAS, MERCADO DE CAPITAIS E IPOs 16 DE MAIO DE 2013

STRATEGIG TREASURY SUMMIT 2013 NOVA GESTÃO FINANCEIRA DAS EMPRESAS, MERCADO DE CAPITAIS E IPOs Carlos A.Rocca 16 DE MAIO DE 2013 CRC Consultores Associados INDICE 1. Gestão de Tesouraria ou Gestão Financeira

STRATEGIG TREASURY SUMMIT 2013 NOVA GESTÃO FINANCEIRA DAS EMPRESAS, MERCADO DE CAPITAIS E IPOs Carlos A.Rocca 16 DE MAIO DE 2013 CRC Consultores Associados INDICE 1. Gestão de Tesouraria ou Gestão Financeira

Análise da Composição do Exigível Financeiro das Companhias Abertas e Fechadas Não Financeiras São Paulo Outubro/2014

Análise da Composição do Exigível Financeiro das Companhias Abertas e Fechadas Não Financeiras - 2014 São Paulo Outubro/2014 As informações deste relatório são resultantes de informações preliminares e

Análise da Composição do Exigível Financeiro das Companhias Abertas e Fechadas Não Financeiras - 2014 São Paulo Outubro/2014 As informações deste relatório são resultantes de informações preliminares e

FIESP FEIRÃO DO CRÉDITO. NOVAS FONTES DE FINANCIAMENTO PARA AS MPMEs. 22 de novembro de 2018

FIESP FEIRÃO DO CRÉDITO NOVAS FONTES DE FINANCIAMENTO PARA AS MPMEs 22 de novembro de 2018 Carlos A.Rocca Indice 1. Financiamento de MPME: escasso e caro 2. Mercado de capitais mostra seu potencial: queda

FIESP FEIRÃO DO CRÉDITO NOVAS FONTES DE FINANCIAMENTO PARA AS MPMEs 22 de novembro de 2018 Carlos A.Rocca Indice 1. Financiamento de MPME: escasso e caro 2. Mercado de capitais mostra seu potencial: queda

5º Seminário Anbima de Renda Fixa e Derivativos de Balcão Investimento e Financiamento de Longo Prazo no Brasil

5º Seminário Anbima de Renda Fixa e Derivativos de Balcão Investimento e Financiamento de Longo Prazo no Brasil Dyogo Henrique de Oliveira Secretário Executivo Ministério da Fazenda 1 Expansão do investimento

5º Seminário Anbima de Renda Fixa e Derivativos de Balcão Investimento e Financiamento de Longo Prazo no Brasil Dyogo Henrique de Oliveira Secretário Executivo Ministério da Fazenda 1 Expansão do investimento

6º SEMINÁRIO DE MERCADO DE CAPITAIS ANBIMA

6º SEMINÁRIO DE MERCADO DE CAPITAIS ANBIMA 05/04/2011 Carlos A.Rocca Diretor ÍNDICE 1. 2. O DESENVOLVIMENTO DO MERCADO DE RENDA PRIVADA É PRIORITÁRIO E URGENTE 3. CRESCIMENTO (4,5% a 5,0%) REQUER GRANDE

6º SEMINÁRIO DE MERCADO DE CAPITAIS ANBIMA 05/04/2011 Carlos A.Rocca Diretor ÍNDICE 1. 2. O DESENVOLVIMENTO DO MERCADO DE RENDA PRIVADA É PRIORITÁRIO E URGENTE 3. CRESCIMENTO (4,5% a 5,0%) REQUER GRANDE

MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE CEMEC

9º. SEMINÁRIO CEMEC DE MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Companhias Abertas São Paulo 31/Maio/2011 9º. SEMINÁRIO CEMEC DE

9º. SEMINÁRIO CEMEC DE MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Companhias Abertas São Paulo 31/Maio/2011 9º. SEMINÁRIO CEMEC DE

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL OUTUBRO 2011 INTRODUÇÃO CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Setembro

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL OUTUBRO 2011 INTRODUÇÃO CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Setembro

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL AGOSTO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL AGOSTO 2011 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Agosto 2011 INTRODUÇÃO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL AGOSTO 2011 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Agosto 2011 INTRODUÇÃO

Material Informativo Confidencial 1/75

1 1 1 Disclaimer Esta apresentação pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da Sanepar.

1 1 1 Disclaimer Esta apresentação pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da Sanepar.

NOTA CEMEC 02/2017 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL

NOTA CEMEC 02/2017 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Março 2017 Equipe Técnica: Diretor: Carlos Antônio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Marly

NOTA CEMEC 02/2017 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Março 2017 Equipe Técnica: Diretor: Carlos Antônio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Marly

CNI FINANCIAMENTO DE CAPITAL DE GIRO PARA EMPRESAS DA INDÚSTRIA DE TRANSFORMAÇÃO. PROPOSTA DE PROGRAMA EMERGENCIAL Março de 2017

CNI FINANCIAMENTO DE CAPITAL DE GIRO PARA EMPRESAS DA INDÚSTRIA DE TRANSFORMAÇÃO PROPOSTA DE PROGRAMA EMERGENCIAL Março de 2017 INDICE 1. A necessidade de um programa emergencial de financiamento de capital

CNI FINANCIAMENTO DE CAPITAL DE GIRO PARA EMPRESAS DA INDÚSTRIA DE TRANSFORMAÇÃO PROPOSTA DE PROGRAMA EMERGENCIAL Março de 2017 INDICE 1. A necessidade de um programa emergencial de financiamento de capital

NOTA CEMEC 02/2016 Revista e ampliada PARTICIPAÇÃO DO GOVERNO E DO SETOR PRIVADO NO SALDO DE OPERAÇÕES DE DÍVIDA NO MERCADO DOMÉSTICO

NOTA CEMEC 02/2016 Revista e ampliada PARTICIPAÇÃO DO GOVERNO E DO SETOR PRIVADO NO SALDO DE OPERAÇÕES DE DÍVIDA NO MERCADO DOMÉSTICO Fevereiro - 2016 INDICE 1. APRESENTAÇÃO: METODOLOGIA E CONCEITOS...

NOTA CEMEC 02/2016 Revista e ampliada PARTICIPAÇÃO DO GOVERNO E DO SETOR PRIVADO NO SALDO DE OPERAÇÕES DE DÍVIDA NO MERCADO DOMÉSTICO Fevereiro - 2016 INDICE 1. APRESENTAÇÃO: METODOLOGIA E CONCEITOS...

COLETIVA DE MERCADO DE CAPITAIS. 3º trimestre de 2017

COLETIVA DE MERCADO DE CAPITAIS 3º trimestre de 2017 DESTAQUES Volume de emissões até o terceiro trimestre de 2017 é 32% maior do que no mesmo período de 2016; Volume de emissões de ações é o maior desde

COLETIVA DE MERCADO DE CAPITAIS 3º trimestre de 2017 DESTAQUES Volume de emissões até o terceiro trimestre de 2017 é 32% maior do que no mesmo período de 2016; Volume de emissões de ações é o maior desde

NOTA CEMEC - 09/2016. RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Dezembro 2016

NOTA CEMEC - 09/2016 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Dezembro 2016 1 Equipe Técnica: Diretor: Carlos Antônio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas:

NOTA CEMEC - 09/2016 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Dezembro 2016 1 Equipe Técnica: Diretor: Carlos Antônio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas:

6 SEMINÁRIO ABECIP 2018

Modernização do Crédito no Brasil Diretor de Política Monetária Reinaldo Le Grazie 6 SEMINÁRIO ABECIP 2018 22 de maio de 2018 1 O BC está trabalhando para modernizar os mercados e reduzir o custo de crédito

Modernização do Crédito no Brasil Diretor de Política Monetária Reinaldo Le Grazie 6 SEMINÁRIO ABECIP 2018 22 de maio de 2018 1 O BC está trabalhando para modernizar os mercados e reduzir o custo de crédito

Banco Santander (Brasil) S.A. Resultados 1S11 em IFRS

S.A. Resultados 1S11 em IFRS") Banco Santander (Brasil) S.A. Resultados 1S11 em IFRS 27 de Julho de 2011 Índice 2 Idéias Básicas Cenário Macroeconômico Estratégia Negócios Resultado Conclusões Idéias Básicas 1S11 3 1 Atividade Comercial:

Banco Santander (Brasil) S.A. Resultados 1S11 em IFRS 27 de Julho de 2011 Índice 2 Idéias Básicas Cenário Macroeconômico Estratégia Negócios Resultado Conclusões Idéias Básicas 1S11 3 1 Atividade Comercial:

Coletiva de Mercado de Capitais. 1º semestre de 2017

Coletiva de Mercado de Capitais 1º semestre de 2017 DESTAQUES Mercado de Capitais aumenta participação como fonte de financiamento das empresas; Volume de emissões no primeiro semestre de 2017 é 30% maior

Coletiva de Mercado de Capitais 1º semestre de 2017 DESTAQUES Mercado de Capitais aumenta participação como fonte de financiamento das empresas; Volume de emissões no primeiro semestre de 2017 é 30% maior

NOTA CEMEC 08/2016 ENDIVIDAMENTO DAS EMPRESAS BRASILEIRAS ATÉ 3º. TRIMESTRE DE 2016 DESALAVANCAGEM SERÁ LENTA. Novembro

NOTA CEMEC 08/2016 ENDIVIDAMENTO DAS EMPRESAS BRASILEIRAS ATÉ 3º. TRIMESTRE DE 2016 DESALAVANCAGEM SERÁ LENTA Novembro - 2016 1 Índice 1. INTRODUÇÃO: AMOSTRA, CONCEITOS E METODOLOGIA 2. IMPACTO DO CENÁRIO

NOTA CEMEC 08/2016 ENDIVIDAMENTO DAS EMPRESAS BRASILEIRAS ATÉ 3º. TRIMESTRE DE 2016 DESALAVANCAGEM SERÁ LENTA Novembro - 2016 1 Índice 1. INTRODUÇÃO: AMOSTRA, CONCEITOS E METODOLOGIA 2. IMPACTO DO CENÁRIO

COLETIVA DE MERCADO DE CAPITAIS. 1º trimestre de 2019

COLETIVA DE MERCADO DE CAPITAIS 1º trimestre de 2019 MERCADO DE CAPITAIS DOMÉSTICO E EXTERNO Primeiro trimestre tem volume de ofertas abaixo do mesmo período de 2018 T = 237,4 79,9 Total de ofertas: mercado

COLETIVA DE MERCADO DE CAPITAIS 1º trimestre de 2019 MERCADO DE CAPITAIS DOMÉSTICO E EXTERNO Primeiro trimestre tem volume de ofertas abaixo do mesmo período de 2018 T = 237,4 79,9 Total de ofertas: mercado

Banco Santander (Brasil) S.A. Resultados em BR GAAP 9M12 25 de Outubro de 2012

S.A. Resultados em BR GAAP 9M12 25 de Outubro de 2012") Banco Santander (Brasil) S.A. Resultados em BR GAAP 9M12 25 de Outubro de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 9M12 25 de Outubro de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Coletiva de Imprensa. Mercado de Capitais

Coletiva de Imprensa Mercado de Capitais MERCADOS DOMÉSTICO E EXTERNO Captação externa foi a única fonte de funding que cresceu em volume no ano de 2016 Total de Ofertas - Mercado Externo (RF) + Mercado

Coletiva de Imprensa Mercado de Capitais MERCADOS DOMÉSTICO E EXTERNO Captação externa foi a única fonte de funding que cresceu em volume no ano de 2016 Total de Ofertas - Mercado Externo (RF) + Mercado

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL SETEMBRO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL SETEMBRO 2011 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Setembro 2011 INTRODUÇÃO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL SETEMBRO 2011 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Setembro 2011 INTRODUÇÃO

Investimento e intermediação financeira Brasília, CDES, 12/04/2017. Luiz Fernando de Paula Professor Titular da FCE/UERJ e Pesquisador do CNPq

Investimento e intermediação financeira Brasília, CDES, 12/04/2017 Luiz Fernando de Paula Professor Titular da FCE/UERJ e Pesquisador do CNPq Apresentação Breve esquema teórico Características do financiamento

Investimento e intermediação financeira Brasília, CDES, 12/04/2017 Luiz Fernando de Paula Professor Titular da FCE/UERJ e Pesquisador do CNPq Apresentação Breve esquema teórico Características do financiamento

Perspectivas para Economia Brasileira em 2009

1 Perspectivas para Economia Brasileira em 2009 Janeiro de 2009 1 2 IMPACTO INICIAL DA CRISE FINANCEIRA MUNDIAL 2 1 Panorama Econômico Anterior à Crise Financeira Mundial 3 Aceleração do Crescimento Apreciação

1 Perspectivas para Economia Brasileira em 2009 Janeiro de 2009 1 2 IMPACTO INICIAL DA CRISE FINANCEIRA MUNDIAL 2 1 Panorama Econômico Anterior à Crise Financeira Mundial 3 Aceleração do Crescimento Apreciação

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012

S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012") Banco Santander (Brasil) S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1S12 26 de Julho de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Análise da Composição do Exigível Financeiro das Companhias Abertas e Fechadas Não Financeiras São Paulo Abril/2014

Análise da Composição do Exigível Financeiro das Companhias Abertas e Fechadas Não Financeiras - 2013 São Paulo Abril/2014 As informações deste relatório são resultantes de informações preliminares e portanto

Análise da Composição do Exigível Financeiro das Companhias Abertas e Fechadas Não Financeiras - 2013 São Paulo Abril/2014 As informações deste relatório são resultantes de informações preliminares e portanto

Contas Financeiras CEMEC Informativo Poupança Financeira São Paulo Maio/2015

Contas Financeiras CEMEC Informativo Poupança Financeira São Paulo Maio/2015 Este relatório apresenta dados disponíveis em maio de 2015, mas cabe salientar que devido ao esforço de consolidação de dados

Contas Financeiras CEMEC Informativo Poupança Financeira São Paulo Maio/2015 Este relatório apresenta dados disponíveis em maio de 2015, mas cabe salientar que devido ao esforço de consolidação de dados

O DESEMPENHO DO SETOR EXTERNO EM JANEIRO DE 2003

O DESEMPENHO DO SETOR EXTERNO EM JANEIRO DE 23 Os resultados do setor externo divulgados pelo Banco Central mostram contínua melhora na conta de Transações Correntes, cujo déficit acumulado no período

O DESEMPENHO DO SETOR EXTERNO EM JANEIRO DE 23 Os resultados do setor externo divulgados pelo Banco Central mostram contínua melhora na conta de Transações Correntes, cujo déficit acumulado no período

Banco do Brasil. Divulgação do Resultado 3T10 Teleconferência

Banco do Brasil Divulgação do Resultado 3T10 Teleconferência 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções

Banco do Brasil Divulgação do Resultado 3T10 Teleconferência 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções

Análise da Composição e Custo do Exigível Financeiro das Companhias Abertas Não Financeiras São Paulo Outubro/2012

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Análise da Composição e Custo do Exigível Financeiro das Companhias Abertas Não Financeiras -2011 São Paulo Outubro/2012 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Análise da Composição e Custo do Exigível Financeiro das Companhias Abertas Não Financeiras -2011 São Paulo Outubro/2012 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS

BANCO NACIONAL DE DESENVOLVIMENTO ECONÔMICO E SOCIAL - BNDES RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2004

BANCO NACIONAL DE DESENVOLVIMENTO ECONÔMICO E SOCIAL - BNDES RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2004 I. A EMPRESA O BNDES foi criado em 20 de junho de 1952, pela Lei n.º 1.628, como Autarquia

BANCO NACIONAL DE DESENVOLVIMENTO ECONÔMICO E SOCIAL - BNDES RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2004 I. A EMPRESA O BNDES foi criado em 20 de junho de 1952, pela Lei n.º 1.628, como Autarquia

Divulgação de Resultados 1T19

Divulgação de Resultados Agenda Destaques do Trimestre Cenário de Venda de Veículos Novos e Usados Resultados Operacionais Resultados Financeiros Perguntas e Respostas 2 Agenda Destaques do Trimestre Cenário

Divulgação de Resultados Agenda Destaques do Trimestre Cenário de Venda de Veículos Novos e Usados Resultados Operacionais Resultados Financeiros Perguntas e Respostas 2 Agenda Destaques do Trimestre Cenário

Crise X Oportunidades: Quais oportunidades o Brasil está tendo com a crise? Qual a previsão para o mercado de crédito, nos próximos anos?

Crise X Oportunidades: Quais oportunidades o Brasil está tendo com a crise? Qual a previsão para o mercado de crédito, nos próximos anos? Andrew Frank Storfer Vice Presidente da ANEFAC out 2009 CONJUNTURA

Crise X Oportunidades: Quais oportunidades o Brasil está tendo com a crise? Qual a previsão para o mercado de crédito, nos próximos anos? Andrew Frank Storfer Vice Presidente da ANEFAC out 2009 CONJUNTURA

Privatizações- O modelo para o século XXI. Mercado de divida corporativa e o financiamento de investimentos de infraestrutura

Privatizações- O modelo para o século XXI Mercado de divida corporativa e o financiamento de investimentos de infraestrutura 12 de dezembro de 2016 Carlos A. Rocca 1. Diretrizes da nova politica de concessões

Privatizações- O modelo para o século XXI Mercado de divida corporativa e o financiamento de investimentos de infraestrutura 12 de dezembro de 2016 Carlos A. Rocca 1. Diretrizes da nova politica de concessões

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Dezembro 2012 SUMÁRIO 1. Introdução... 3 2. Visão macroeconômica: investimento e poupança

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Dezembro 2012 SUMÁRIO 1. Introdução... 3 2. Visão macroeconômica: investimento e poupança

REDUÇÃO DA TAXA DE POUPANÇA E O FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL

REDUÇÃO DA TAXA DE POUPANÇA E O FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Outubro 2013 SUMÁRIO 1. Introdução... 3 2. Visão macroeconômica: investimento e poupança na economia brasileira... 3 3. Padrão

REDUÇÃO DA TAXA DE POUPANÇA E O FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Outubro 2013 SUMÁRIO 1. Introdução... 3 2. Visão macroeconômica: investimento e poupança na economia brasileira... 3 3. Padrão

Banco Santander (Brasil) S.A. Resultados 9M11 em IFRS

S.A. Resultados 9M11 em IFRS") Banco Santander (Brasil) S.A. Resultados 9M11 em IFRS 27 de Outubro de 2011 Índice 2 Destaques Cenário Macroeconômico Estratégia Negócios Resultado Conclusões Destaques 3 Negócios Crescimento anual de

Banco Santander (Brasil) S.A. Resultados 9M11 em IFRS 27 de Outubro de 2011 Índice 2 Destaques Cenário Macroeconômico Estratégia Negócios Resultado Conclusões Destaques 3 Negócios Crescimento anual de

NOTA CEMEC 04/2016 RENTABILIDADE DE TITULOS PUBLICOS INIBE DESTINAÇÃO DA POUPANÇA PARA AÇÕES, TITULOS DE DIVIDA CORPORATIVA E CRÉDITO BANCÁRIO

NOTA CEMEC 04/2016 RENTABILIDADE DE TITULOS PUBLICOS INIBE DESTINAÇÃO DA POUPANÇA PARA AÇÕES, TITULOS DE DIVIDA CORPORATIVA E CRÉDITO BANCÁRIO Maio - 2016 Sumário 1. Introdução: conceitos e metodologia

NOTA CEMEC 04/2016 RENTABILIDADE DE TITULOS PUBLICOS INIBE DESTINAÇÃO DA POUPANÇA PARA AÇÕES, TITULOS DE DIVIDA CORPORATIVA E CRÉDITO BANCÁRIO Maio - 2016 Sumário 1. Introdução: conceitos e metodologia

Mercados de Capital e Crédito no Brasil: tendências recentes

Mercados de Capital e Crédito no Brasil: tendências recentes João Manoel Pinho de Mello Secretário Secretaria de Promoção da Produtividade e Advocacia da Concorrência 2 Contexto: desempenho pregresso,

Mercados de Capital e Crédito no Brasil: tendências recentes João Manoel Pinho de Mello Secretário Secretaria de Promoção da Produtividade e Advocacia da Concorrência 2 Contexto: desempenho pregresso,

Market Share Indicadores Mar/09 Mar/10 Mar/11 Mar/12 Mar/13 Ativo Total Patrimônio Líquido Depósitos Totais Nº de Agências

Market Share Indicadores Mar/09 Mar/10 Mar/11 Mar/12 Mar/13 Ativo Total 10º 11º 11º 11º 11º Patrimônio Líquido 12º 11º 12º 11º 11º Depósitos Totais 8º 8º 8º 8º 7º Nº de Agências 7º 7º 7º 7º 7º Fonte: Banco

Market Share Indicadores Mar/09 Mar/10 Mar/11 Mar/12 Mar/13 Ativo Total 10º 11º 11º 11º 11º Patrimônio Líquido 12º 11º 12º 11º 11º Depósitos Totais 8º 8º 8º 8º 7º Nº de Agências 7º 7º 7º 7º 7º Fonte: Banco

NOTA CEMEC 06/2017 INDICADORES DE ENDIVIDAMENTO E CAPACIDADE DE PAGAMENTO DAS EMPRESAS NÃO FINANCEIRAS 2010 A T

NOTA CEMEC 06/2017 INDICADORES DE ENDIVIDAMENTO E CAPACIDADE DE PAGAMENTO DAS EMPRESAS NÃO FINANCEIRAS 2010 A 2017 1T Julho de 2017 1 Conteúdo SUMÁRIO EXECUTIVO... 4 1. INTRODUÇÃO: AMOSTRA, CONCEITOS E

NOTA CEMEC 06/2017 INDICADORES DE ENDIVIDAMENTO E CAPACIDADE DE PAGAMENTO DAS EMPRESAS NÃO FINANCEIRAS 2010 A 2017 1T Julho de 2017 1 Conteúdo SUMÁRIO EXECUTIVO... 4 1. INTRODUÇÃO: AMOSTRA, CONCEITOS E

O DESEMPENHO DO SETOR EXTERNO - ABRIL DE 2003

O DESEMPENHO DO SETOR EXTERNO - ABRIL DE 3 O balanço de pagamentos expõe a continuidade nas dificuldades de financiamento, embora as principais fontes de financiamento (IDE, investimentos estrangeiros

O DESEMPENHO DO SETOR EXTERNO - ABRIL DE 3 O balanço de pagamentos expõe a continuidade nas dificuldades de financiamento, embora as principais fontes de financiamento (IDE, investimentos estrangeiros

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Julho 2013 SUMÁRIO 1. Introdução... 3 2. Visão macroeconômica: investimento e poupança na economia brasileira... 4 3. Padrão de financiamento

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Julho 2013 SUMÁRIO 1. Introdução... 3 2. Visão macroeconômica: investimento e poupança na economia brasileira... 4 3. Padrão de financiamento

Banco do Brasil. Divulgação do Resultado 2T10 Teleconferência

Banco do Brasil Divulgação do Resultado 2T10 Teleconferência 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções

Banco do Brasil Divulgação do Resultado 2T10 Teleconferência 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções

Luciano Coutinho Presidente

A economia brasileira e o financiamento do investimento 24 de Maio 2012 Luciano Coutinho Presidente 1 Mundo: Incertezas continuam Brasil: Indústria afeta expectativa de crescimento em 2012 Europa: risco

A economia brasileira e o financiamento do investimento 24 de Maio 2012 Luciano Coutinho Presidente 1 Mundo: Incertezas continuam Brasil: Indústria afeta expectativa de crescimento em 2012 Europa: risco

Banco Santander (Brasil) S.A. Resultados 1T11 em IFRS

S.A. Resultados 1T11 em IFRS") Banco Santander (Brasil) S.A. Resultados 1T11 em IFRS 28 de Abril de 2011 Índice 2 Idéias Básicas Cenário Macroeconômico Estratégia Negócios Resultado Conclusões Idéias Básicas Resultados 1T11 3 1 Expansão

Banco Santander (Brasil) S.A. Resultados 1T11 em IFRS 28 de Abril de 2011 Índice 2 Idéias Básicas Cenário Macroeconômico Estratégia Negócios Resultado Conclusões Idéias Básicas Resultados 1T11 3 1 Expansão

Spread bancário no Brasil: Tendências de longo prazo, evolução recente e questões metodológicas

Spread bancário no Brasil: Tendências de longo prazo, evolução recente e questões metodológicas São Paulo, 28 de Janeiro de 2009 Rubens Sardenberg Economista-chefe chefe I. Evolução do spread bancário

Spread bancário no Brasil: Tendências de longo prazo, evolução recente e questões metodológicas São Paulo, 28 de Janeiro de 2009 Rubens Sardenberg Economista-chefe chefe I. Evolução do spread bancário

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1T12 26 de Abril de 2012

S.A. Resultados em BR GAAP 1T12 26 de Abril de 2012") Banco Santander (Brasil) S.A. Resultados em BR GAAP 1T12 26 de Abril de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1T12 26 de Abril de 2012 INFORMAÇÃO Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Trabalho de Discussão Interna - TDI CEMEC 06

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Trabalho de Discussão Interna - TDI CEMEC 06 METODOLOGIA DE MONITORAMENTO DO CUSTO DE CAPITAL DE TERCEIROS: BNDES Junho 2011 1. INTRODUÇÃO O CEMEC Centro

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Trabalho de Discussão Interna - TDI CEMEC 06 METODOLOGIA DE MONITORAMENTO DO CUSTO DE CAPITAL DE TERCEIROS: BNDES Junho 2011 1. INTRODUÇÃO O CEMEC Centro

NOTA CEMEC 05/2017 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL

NOTA CEMEC 05/2017 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL JUNHO 2017 Equipe Técnica: Diretor: Carlos Antônio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Marly

NOTA CEMEC 05/2017 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL JUNHO 2017 Equipe Técnica: Diretor: Carlos Antônio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Marly

Banco Santander (Brasil) S.A. Resultados 9M10 em IFRS

S.A. Resultados 9M10 em IFRS") Banco Santander (Brasil) S.A. Resultados 9M10 em IFRS 28 de Outubro de 2010 Índice 2 Cenário Macroeconômico Estratégia Negócios Resultado Qualidade da Carteira de Crédito Conclusões Cenário Macroeconômico

Banco Santander (Brasil) S.A. Resultados 9M10 em IFRS 28 de Outubro de 2010 Índice 2 Cenário Macroeconômico Estratégia Negócios Resultado Qualidade da Carteira de Crédito Conclusões Cenário Macroeconômico

NOTA CEMEC 06/2016 ENDIVIDAMENTO DAS EMPRESAS BRASILEIRAS METADE DAS EMPRESAS NÃO GERA CAIXA PARA COBRIR DESPESAS FINANCEIRAS EM 2015/2016

NOTA CEMEC 06/2016 ENDIVIDAMENTO DAS EMPRESAS BRASILEIRAS METADE DAS EMPRESAS NÃO GERA CAIXA PARA COBRIR DESPESAS FINANCEIRAS EM 2015/2016 Agosto - 2016 Equipe Técnica: Diretor: Carlos Antonio Rocca Superintendente

NOTA CEMEC 06/2016 ENDIVIDAMENTO DAS EMPRESAS BRASILEIRAS METADE DAS EMPRESAS NÃO GERA CAIXA PARA COBRIR DESPESAS FINANCEIRAS EM 2015/2016 Agosto - 2016 Equipe Técnica: Diretor: Carlos Antonio Rocca Superintendente

Banco Santander (Brasil) S.A.

S.A.") Banco Santander (Brasil) S.A. Resultados em BR GAAP 1T15 28 de Abril de 2015 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 1T15 28 de Abril de 2015 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Panorama da Economia Brasileira

Panorama da Economia Brasileira Nelson Barbosa Secretário de Política Econômica Brasília, 23 de novembro de 2009 1 PRODUÇÃO INDUSTRIAL Índice com ajuste sazonal (jan/2007 = 100) 115 110 110,9 105 101,89

Panorama da Economia Brasileira Nelson Barbosa Secretário de Política Econômica Brasília, 23 de novembro de 2009 1 PRODUÇÃO INDUSTRIAL Índice com ajuste sazonal (jan/2007 = 100) 115 110 110,9 105 101,89

Índice. Anexo 29 Empréstimos diretos de curto prazo passivos amortizações Distribuição por setor de atividade econômica

Índice Quadro I Balanço de pagamentos Quadro II Projeções do balanço de pagamentos Quadro III Balanço de pagamentos hiato financeiro Quadro IV Demonstrativo de variação de reservas internacionais projeções

Índice Quadro I Balanço de pagamentos Quadro II Projeções do balanço de pagamentos Quadro III Balanço de pagamentos hiato financeiro Quadro IV Demonstrativo de variação de reservas internacionais projeções

Mesa ANPEC/AKB Os Desafios para a Retomada do Crescimento da Economia Brasileira Financiamento de Economia

Mesa ANPEC/AKB Os Desafios para a Retomada do Crescimento da Economia Brasileira Financiamento de Economia Natal, ANPEC, 10/12/2014 Luiz Fernando de Paula Professor Titular -FCE/UERJ Ex-Presidente da AKB

Mesa ANPEC/AKB Os Desafios para a Retomada do Crescimento da Economia Brasileira Financiamento de Economia Natal, ANPEC, 10/12/2014 Luiz Fernando de Paula Professor Titular -FCE/UERJ Ex-Presidente da AKB

Destaques. Grandes Números Copobras. Receita Líquida T17 1T18 2T17 2T18 3T17 3T18 4T17 4T18. % Lucro Bruto 27,7%

Grupo Copobras São Ludgero, 29 de março de 2019 O Grupo Copobras, apresenta seus resultados auditados do quarto trimestre de 2018. O Grupo Copobras compreende as empresas abaixo: Copobras S/A Indústria

Grupo Copobras São Ludgero, 29 de março de 2019 O Grupo Copobras, apresenta seus resultados auditados do quarto trimestre de 2018. O Grupo Copobras compreende as empresas abaixo: Copobras S/A Indústria

Endividamento das Grandes Empresas. Fonte: Nota do Centro de Estudos do Instituto IBMEC (CEMEC), Agosto/2016

, Agosto/2016") Endividamento das Grandes Empresas Fonte: Nota do Centro de Estudos do Instituto IBMEC (CEMEC), Agosto/2016 Sumário A partir de dados das demonstrações contábeis de uma amostra de 605 empresas não financeiras

Endividamento das Grandes Empresas Fonte: Nota do Centro de Estudos do Instituto IBMEC (CEMEC), Agosto/2016 Sumário A partir de dados das demonstrações contábeis de uma amostra de 605 empresas não financeiras

Divulgação de Resultados 1T18

Divulgação de Resultados 1T18 Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 31 de março de 2018, e abrangem as demonstrações da Instituição Financeira

Divulgação de Resultados 1T18 Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 31 de março de 2018, e abrangem as demonstrações da Instituição Financeira

Banco Santander (Brasil) S.A. Resultados 1S10 em IFRS

S.A. Resultados 1S10 em IFRS") Banco Santander (Brasil) S.A. Resultados 1S10 em IFRS 29 de Julho de 2010 Índice 2 1 Cenário Macroeconômico 2 Estratégia 3 Negócios 4 Resultado 5 Qualidade da Carteira de Crédito 6 Conclusões Cenário Macroeconômico

Banco Santander (Brasil) S.A. Resultados 1S10 em IFRS 29 de Julho de 2010 Índice 2 1 Cenário Macroeconômico 2 Estratégia 3 Negócios 4 Resultado 5 Qualidade da Carteira de Crédito 6 Conclusões Cenário Macroeconômico

Banco Santander (Brasil) S.A.

S.A.") Banco Santander (Brasil) S.A. Resultados em BR GAAP 3T13 24 de Outubro de 2013 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 3T13 24 de Outubro de 2013 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Esta apresentac a o faz referências e declarac o es sobre expectativas, sinergias planejadas, estimativas de crescimento, projec o es de resultados e

Esta apresentac a o faz referências e declarac o es sobre expectativas, sinergias planejadas, estimativas de crescimento, projec o es de resultados e estrate gias futuras sobre o Banco do Brasil, suas

Esta apresentac a o faz referências e declarac o es sobre expectativas, sinergias planejadas, estimativas de crescimento, projec o es de resultados e estrate gias futuras sobre o Banco do Brasil, suas

Carta de Conjuntura do Setor de Seguros

Carta de Conjuntura do Setor de Seguros Número 5, Agosto/2014 www.ratingdeseguros.com.br 1 Objetivo: O objetivo desta é ser uma avaliação mensal desse segmento e seus setores relacionados (resseguro, capitalização,

Carta de Conjuntura do Setor de Seguros Número 5, Agosto/2014 www.ratingdeseguros.com.br 1 Objetivo: O objetivo desta é ser uma avaliação mensal desse segmento e seus setores relacionados (resseguro, capitalização,