Minicurso TCE/PA. Contabilidade Aplicada ao Setor Público. Plano de Contas Aplicado ao Setor Público - PCASP. w w w. g e s t a o p u b l i c a..

|

|

|

- Luiz Gustavo Dinis Lameira

- 8 Há anos

- Visualizações:

Transcrição

1 Contabilidade Aplicada ao Setor Público Minicurso TCE/PA Plano de Contas Aplicado ao Setor Público - PCASP Paulo Henrique Feijó paulo.feijo@financaspublicas.pro.br

2 Lógica do Registro Contábil 1 Ativo 1.1- Ativo Circulante 1.2 Ativo Não Circulante 2-Passivo 2.1 Passivo Circulante 2.2 Passivo Não Circulante 2.3- Patrimônio Líquido 3 Variação Patrimonial Diminutiva 3.1-Pessoal eencargos 3.2 Benefícios Previdenciários e Assistenciais 3.9 Outras Variações Patrimoniais Diminutivas Devedor 5 Controles da Aprovação do 5.1 Planejamento Aprovado 5.2 Orçamento Aprovado 5.3 InscriçãodeRestos apagar 4 Variação Patrimonial Aumentativa 4.1 Impostos, Taxas e Contribuições de Melhoria 4.2- Contribuições 4.9 Outras Variações Patrimoniais Aumentativas Credor 6 Controles da Execução do 6.1 Execução do Planejamento 6.2 Execução do Orçamento 6.3 Execução derestos apagar 7 Controles Devedores 7.1 Atos Potenciais 7.2 Administração Financeira 7.3 DívidaAtiva 7.4 Riscos Fiscais 7.8 Custos 7.9 Outros Controles 8 Controles Credores 8.1 Execução dos Atos Potenciais 8.2 Execução da Administração Financeira 8.3 Execução dadívidaativa 8.4 Execução dos Riscos Fiscais 8.8 ApuraçãodeCustos 8.9 Outros Controles

3 Lógica do Registro Contábil 3 1 Ativo 1.1- Ativo Circulante Contas Patrimoniais 1.2 Ativo Não Circulante 3 Variação Patrimonial Diminutiva 3.1-Pessoal eencargos 3.2 Benefícios Previdenciários e Assistenciais Contas de Resultado 3.9 Outras Variações Patrimoniais Diminutivas 5 Controles da Aprovação do 2-Passivo 2.1 Passivo Circulante 2.2 Passivo Não Circulante 2.3- Patrimônio Líquido Composição Patrimonial 4 Variação Patrimonial Aumentativa Resultado Patrimonial 4.1 Impostos, Taxas e Contribuições de Melhoria 4.2- Contribuições 4.9 Outras Variações Patrimoniais Aumentativas 6 Controles da Execução do 5.1 Planejamento Aprovado 5.2 Orçamento Aprovado 5.3 InscriçãodeRestos apagar Contas Orçamentárias 6.1 Execução do Planejamento 6.2 Execução do Orçamento 6.3 Execução derestos apagar Orçamentária 7 Controles Devedores 7.1 Atos Potenciais 7.2 Administração Financeira 7.3 DívidaAtiva 7.4 Riscos Fiscais 7.8 Custos 7.9 Outros Controles Contas de Controle 8 Controles Credores 8.1 Execução dos Atos Potenciais 8.2 Execução da Administração Financeira 8.3 Execução dadívidaativa 8.4 Execução dos Riscos Fiscais 8.8 ApuraçãodeCustos 8.9 Outros Controles Atos Potenciais Controle Custos

4 Lógica do Registro Contábil 1 Ativo 1.1- Ativo Circulante 1.2 Ativo Não Circulante 2-Passivo 2.1 Passivo Circulante 2.2 Passivo Não Circulante 2.3- Patrimônio Líquido Contabilidade Patrimonial /Regime de Competência 3 Variação Patrimonial Diminutiva 3.1-Pessoal eencargos 3.2 Benefícios Previdenciários e Assistenciais 3.9 Outras Variações Patrimoniais Diminutivas 5 Controles da Aprovação do 5.1 Planejamento Aprovado 5.2 Orçamento Aprovado 5.3 InscriçãodeRestos apagar 4 Variação Patrimonial Aumentativa 4.1 Impostos, Taxas e Contribuições de Melhoria 4.2- Contribuições 4.9 Outras Variações Patrimoniais Aumentativas 6 Controles da Execução do 6.1 Execução do Planejamento 6.2 Execução do Orçamento 6.3 Execução derestos apagar Contabilidade Orçamentária / Regime misto 7 Controles Devedores 7.1 Atos Potenciais 7.2 Administração Financeira 7.3 DívidaAtiva 7.4 Riscos Fiscais 7.8 Custos 7.9 Outros Controles 8 Controles Credores 8.1 Execução dos Atos Potenciais 8.2 Execução da Administração Financeira 8.3 Execução dadívidaativa 8.4 Execução dos Riscos Fiscais 8.8 ApuraçãodeCustos 8.9 Outros Controles

5 Lógica do Registro Contábil 1 Ativo 1.1- Ativo Circulante 1.2 Ativo Não Circulante Informações de Natureza Patrimonial 2-Passivo 2.1 Passivo Circulante 2.2 Passivo Não Circulante 2.3- Patrimônio Líquido D C 3 Variação Patrimonial Diminutiva 3.1-Pessoal eencargos 3.2 Benefícios Previdenciários e Assistenciais 3.9 Outras Variações Patrimoniais Diminutivas 5 Controles da Aprovação do 4 Variação Patrimonial Aumentativa 4.1 Impostos, Taxas e Contribuições de Melhoria 4.2- Contribuições 4.9 Outras Variações Patrimoniais Aumentativas 6 Controles da Execução do 5.1 Planejamento Aprovado 5.2 Orçamento Aprovado 5.3 InscriçãodeRestos apagar Informações de Natureza Orçamentária 6.1 Execução do Planejamento 6.2 Execução do Orçamento 6.3 Execução derestos apagar D C 7 Controles Devedores 7.1 Atos Potenciais 7.2 Administração Financeira 7.3 DívidaAtiva 7.4 Riscos Fiscais 7.8 Custos 7.9 Outros Controles Informações de Natureza Típica de Controle 8 Controles Credores 8.1 Execução dos Atos Potenciais 8.2 Execução da Administração Financeira 8.3 Execução dadívidaativa 8.4 Execução dos Riscos Fiscais 8.8 ApuraçãodeCustos 8.9 Outros Controles D C

6 Comparação Modelos Atual e Novo Modelo Atual x Modelo Novo Lançamentos dentro do mesmo subsistema Lançamentos dentro de classes de mesma natureza de informação

7 Lógica do Registro Contábil 1 Ativo 1.1- Ativo Circulante 1.2 Ativo Não Circulante 2-Passivo 2.1 Passivo Circulante 2.2 Passivo Não Circulante 2.3- Patrimônio Líquido 3 Variação Patrimonial Diminutiva 3.1-Pessoal eencargos 3.2 Benefícios Previdenciários e Assistenciais 3.9 Outras Variações Patrimoniais Diminutivas 5 Controles da Aprovação do 4 Variação Patrimonial Aumentativa 4.1 Impostos, Taxas e Contribuições de Melhoria 4.2- Contribuições 4.9 Outras Variações Patrimoniais Aumentativas 6 Controles da Execução do 5.1 Planejamento Aprovado 5.2 Orçamento Aprovado Aprovação 5.3 InscriçãodeRestos apagar Inscrição 7 Controles Devedores 7.1 Atos Potenciais 7.2 Administração Financeira 7.3 DívidaAtiva 7.4 Riscos Fiscais 7.8 Custos 7.9 Outros Controles Fixação Registro de contratos 6.1 Execução do Planejamento 6.2 Execução do Orçamento 6.3 Execução derestos apagar Execução 8 Controles Credores 8.1 Execução dos Atos Potenciais 8.2 Execução da Administração Financeira 8.3 Execução dadívidaativa 8.4 Execução dos Riscos Fiscais 8.8 ApuraçãodeCustos 8.9 Outros Controles Custos

8 Lógica do Registro Contábil 1 Ativo 1.1- Ativo Circulante 1.2 Ativo Não Circulante 2-Passivo 2.1 Passivo Circulante 2.2 Passivo Não Circulante 2.3- Patrimônio Líquido 3 Variação Patrimonial Diminutiva 3.1-Pessoal eencargos 3.2 Benefícios Previdenciários e Assistenciais 3.9 Outras Variações Patrimoniais Diminutivas 5 Controles da Aprovação do 4 Variação Patrimonial Aumentativa 4.1 Impostos, Taxas e Contribuições de Melhoria 4.2- Contribuições 4.9 Outras Variações Patrimoniais Aumentativas 6 Controles da Execução do 5.1 Planejamento Aprovado 5.2 Orçamento Aprovado 5.3 InscriçãodeRestos apagar 1º LANÇAMENTO - HORIZONTAL 6.1 Execução do Planejamento 6.2 Execução do Orçamento 6.3 Execução derestos apagar 7 Controles Devedores 7.1 Atos Potenciais 7.2 Administração Financeira 7.3 DívidaAtiva 7.4 Riscos Fiscais 7.8 Custos 7.9 Outros Controles 8 Controles Credores 8.1 Execução dos Atos Potenciais 8.2 Execução da Administração Financeira 8.3 Execução dadívidaativa 8.4 Execução dos Riscos Fiscais 8.8 ApuraçãodeCustos 8.9 Outros Controles 1º LANÇAMENTO - HORIZONTAL

9 Lógica do Registro Contábil 1 Ativo 1.1- Ativo Circulante 1.2 Ativo Não Circulante 2-Passivo 2.1 Passivo Circulante 2.2 Passivo Não Circulante 2.3- Patrimônio Líquido 3 Variação Patrimonial Diminutiva 3.1-Pessoal eencargos 3.2 Benefícios Previdenciários e Assistenciais 3.9 Outras Variações Patrimoniais Diminutivas 5 Controles da Aprovação do 5.1 Planejamento Aprovado 5.2 Orçamento Aprovado 5.3 InscriçãodeRestos apagar 4 Variação Patrimonial Aumentativa 4.1 Impostos, Taxas e Contribuições de Melhoria 4.2- Contribuições 4.9 Outras Variações Patrimoniais Aumentativas 6 Controles da Execução do 6.1 Execução do Planejamento 6.2 Execução do Orçamento 6.3 Execução derestos apagar DEMAIS LANÇAMENTOS - VERTICAL 7 Controles Devedores 7.1 Atos Potenciais 7.2 Administração Financeira 7.3 DívidaAtiva 7.4 Riscos Fiscais 7.8 Custos 7.9 Outros Controles 8 Controles Credores 8.1 Execução dos Atos Potenciais 8.2 Execução da Administração Financeira 8.3 Execução dadívidaativa 8.4 Execução dos Riscos Fiscais 8.8 ApuraçãodeCustos 8.9 Outros Controles DEMAIS LANÇAMENTOS - VERTICAL

10 Controle em liquidação Lei 4.320/1964 Art. 62 O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação. Art. 63 A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito. BÁSICOS a origem e o objeto do que se deve pagar; a importância exata a pagar; a quem se deve pagar a importância, para extinguir a obrigação. FORNECIMENTOS E SERVIÇOS o contrato, ajuste ou acordo respectivo; anotadeempenho os comprovantes da entrega de material ou da prestação efetiva do serviço.

11 Execução Orçamentária e Patrimonial D Fornecedores Variação Patrimonial (F) Diminutiva - C Caixa Serviços e equivalente caixa (F) C Fornecedores (F) Contabilidade patrimonial Classes 1, 2, 3 e 4 Reconhecimento do passivo na liquidação Execução da despesa D Crédito Dotação Orçamentário Empenhado Orçamentária Liquidado Disponível Inicial a C Pagar Crédito Empenhado Orçamentário a Liquidar Disponível C Crédito Empenhado Pago D Crédito Empenhado a liquidar C Crédito Empenhado Liquidado a Pagar Reconhecimento do passivo Pagamento Contabilidade orçamentária Classe 5 e 6 Dotação Empenho Liquidação Pagamento

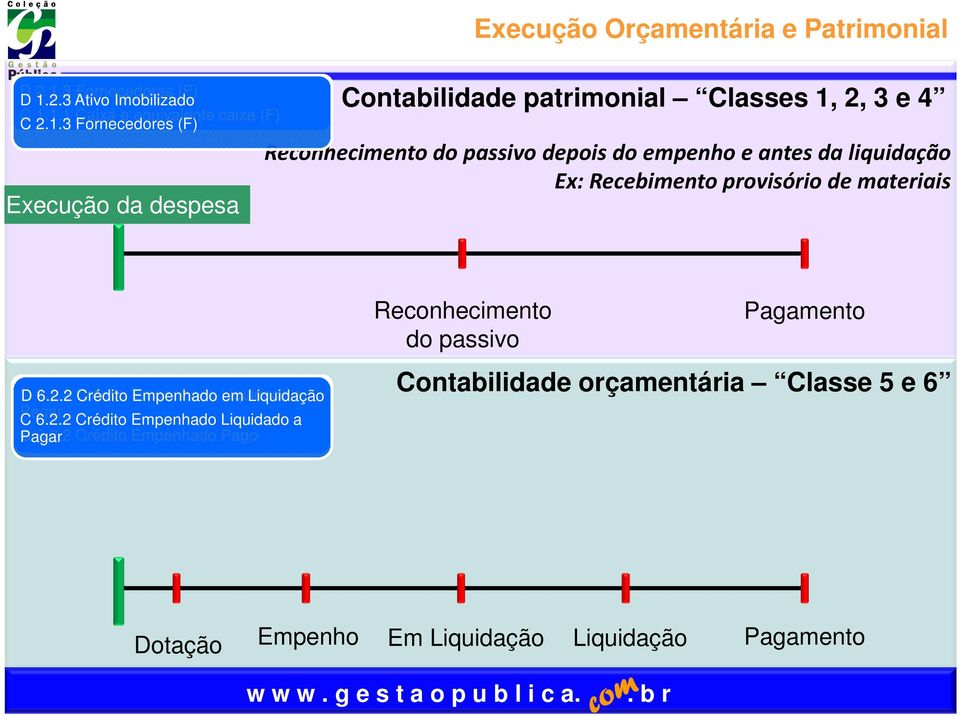

12 2.1.3 Fornecedores (F) D Ativo Imobilizado Caixa e equivalente caixa (F) C Fornecedores (F) Execução da despesa Execução Orçamentária e Patrimonial Contabilidade patrimonial Classes 1, 2, 3 e 4 Reconhecimento do passivo depois do empenho e antes da liquidação Ex: Recebimento provisório de materiais D Crédito Dotação Orçamentário Empenhado Orçamentária a Liquidado em Disponível Liquidar Inicial Liquidaçãoa Pagar C Crédito Empenhado Orçamentário a em Liquidado Liquidar Disponível liquidação a C Pagar Crédito Empenhado Pago Reconhecimento do passivo Pagamento Contabilidade orçamentária Classe 5 e 6 Dotação Empenho Em Liquidação Liquidação Pagamento

13 D Variação Patrimonial D Diminutiva Precatórios (P) C Precatórios (P) C Precatórios (F) Execução da despesa Execução Orçamentária e Patrimonial Contabilidade patrimonial Classes 1, 2, 3 e 4 D Precatórios (F) C Caixa e equivalente caixa (F) Reconhecimento do passivo Sem suporte orçamentário Ex: Precatórios Reconhecimento do passivo (permanente) Reconhecimento do passivo (financeiro) Pagamento D Dotação Adicional C Crédito Orçamentário Disponível D Crédito Orçamentário Disponível C Crédito Empenhado a Liquidar Contabilidade orçamentária Classe 5 e 6 D Crédito Empenhado D Crédito a Liquidar Empenhado D Crédito em Liquidação Empenhado Liquidado a C Crédito Empenhado C Crédito em liquidação Empenhado Pagar Liquidado a Pagar C Crédito Empenhado Pago Dotação Empenho Em Liquidação Liquidação Pagamento

14 Contabilidade Aplicada ao Setor Público Uso das contas: Consolidação, Intra e Inter

15 Consolidação uso das contas INTER, INTRA e CONSOLIDAÇÃO MCASP, parte V, página 59: a estrutura do plano de contas foi pensada para identificar as contas segregando os valores gerados a partir de transações extra, intra e inter Orçamento Fiscal da Seguridade Social(OFSS), ou seja, se uma transação de compra e venda de mercadorias, por exemplo ocorre entre unidades da mesma esfera de governo, pertencentes ao OFSS, o registro contábil evidenciará este fato, demonstrando por meio do código da conta contábil que o valor resultou de uma operação intragovernamental, tanto na unidade fornecedora, quanto na unidade credora. Tal mecanismo possibilitará a exclusão dos saldos recíprocos quando ocorrer a consolidação contábil. Fonte:STN

16 Consolidação uso das contas INTER, INTRA e CONSOLIDAÇÃO Funcionalidade: CONSOLIDAÇÃO- Compreende os saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social(ofss). Ex: Município de São Paulo pagando conta telefônica da Tim Consolidação Intra OFSS - Compreende os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) do mesmo ente. Inter OFSS - Compreende os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) de entes públicos distintos, identificando as relações com a União, os Estados ou Municípios. Ex: Estado pagando obrigação patronal ao seu RPPS Ex: União reconhecendo obrigação de repartição de créditos tributários com o estado de Minas Gerais. Inter OFSS Intra OFSS Fonte:STN

do mesmo ente.")

17 Consolidação uso das contas INTER, INTRA e CONSOLIDAÇÃO 1. Desdobramento das contas INTER OFSS de forma a possibilitar a identificação do outro ente envolvido na transação. Alteração das contas INTER OFFS no quinto nível: x.x.x.x.3.xx.xx Inter OFSS União x.x.x.x.4.xx.xx Inter OFSS Estados x.x.x.x.5.xx.xx Inter OFSS Municípios Nova estrutura das contas de consolidação x.x.x.x x.x.x.x x.x.x.x x.x.x.x x.x.x.x CONSOLIDAÇÃO INTRA OFSS INTER-OFSS UNIÃO INTER-OFSS ESTADO INTER-OFSS MUNICÍPIO Compreende os saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social(ofss). Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social(OFSS) do mesmo ente. Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social(OFSS) de entes públicos distintos, resultantes das transações entre oenteeaunião. Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social(OFSS) de entes públicos distintos, resultantes das transações entre oenteeumestado. Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social(OFSS) de entes públicos distintos, resultantes das transações entre oenteeummunicípio. Fonte:STN

18 Consolidação uso das contas INTER, INTRA e CONSOLIDAÇÃO 2. Enxugamento do detalhamento em INTER e INTRA OFSS apenas para as contas que são relevantes para fins de consolidação. Inter: Transferências, dívidas, juros e contribuições sociais. Intra: Transferências e contribuições sociais. O MCASP detalhará apenas as contas intra e inter com os critérios acima, facultando aos entes criarem novas de acordo com as suas necessidades, como por exemplo: Exemplo: Compreende os valores das faturas/duplicatas a receber decorrentes das vendas a prazo de CLIENTES Compreende mercadorias os valores ou serviços realizáveis que ocorram até no o curso termino normal do das exercício operações seguinte, da entidade, representando um CRÉDITOS POR DANOS AO provenientes direito a de cobrar direitos de seus oriundos clientes. de danos ao patrimônio, apurados em PATRIMONIO- sindicância, prestação de contas, tomada de contas, processos judiciais e outros. D O CONSOLIDAÇÃO Compreende os saldos que não serão excluídos nos demonstrativos consolidados do Compreende as obrigações junto a fornecedores nacionais de matérias-primas, mercadorias e outros orçamento fiscal e da seguridade social(ofss). materiais utilizados nas atividades operacionais da entidade, bem como as obrigações decorrentes do FORNECEDORES E CONTAS A PAGAR Compreende fornecimento os valores de utilidades realizáveis e da prestação até o termino de serviços, do tais exercício como de seguinte, energia elétrica, água, telefone, NACIONAIS A CURTO PRAZO provenientes de direitos oriundos de danos ao patrimônio, apurados em CRÉDITOS POR DANOS AO propaganda, alugueis e todas as outras contas a pagar com vencimento até o termino do exercício sindicância, prestação e tomada de contas e outros. Compreende os saldos que D O PATRIMONIO-INTRA OFSS seguinte. serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social(ofss) do ente. Compreende Compreendem os valores as variações realizáveis patrimoniais até o termino diminutivas do relativas exercício às seguinte, obrigações relativas às prestações IMPOSTOS, TAXAS E CONTRIBUIÇÕES provenientes pecuniárias de compulsórias, direitos oriundos em moeda de danos ou cujo aovalor patrimônio, nela possa apurados se exprimir, em que não constitua sanção de CRÉDITOS DE POR MELHORIA DANOS AO sindicância, ato ilícito, prestação instituída e tomada em de lei contas e cobrada e outros. mediante Compreende atividade osvinculada. saldos quecomo: impostos, taxas e D O PATRIMONIO-INTER OFSS serão excluídos contribuições nosde demonstrativos melhoria consolidados do orçamento fiscal e da seguridade social (OFSS) de entes públicos distintos, para permitir a consolidação nacional realizada pelo Poder Executivo da União IMPOSTOS, TAXAS E CONTRIBUIÇÕES DE MELHORIA Compreende toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. Como : impostos, taxas e contribuições de melhoria. Fonte:STN

19 Nova Estrutura para Consolidação uso das contas INTER x.x.x.x CONSOLIDAÇÃO x.x.x.x INTRA OFSS Consolidação Individual (De cada ente) x.x.x.x INTER-OFSS- UNIÃO Nacional (BSPN), realizada pelo Poder Executivo da União x.x.x.x INTER-OFSS ESTADO x.x.x.x INTER-OFSS MUNICÍPIO Compreende os saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social(ofss). Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Inclusões Social(OFSS) do mesmo Exclusões ente. Compreende os saldos(contas que serão de 5º excluídos nível) nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de 2 (Intra-OFSS) entes públicos distintos, resultantes das transações entre o ente e a União. Compreende os saldos que serão excluídos nos 2 (Intra-OFSS) e demonstrativos consolidados do Orçamento Fiscal e da 3/4/5 (Inter-OFSS) Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um estado. Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um município. (contas de 5º nível) 1 (Consolidação) e 3/4/5 (Inter-OFSS) 1 (Consolidação)

nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de 2 (Intra-OFSS) entes públicos distintos, resultantes")

20 Consolidação uso das contas INTER, INTRA e CONSOLIDAÇÃO Exemplo 1: CONSOLIDAÇÃO Governo do Estado do Piauí liquida despesa de serviços de consultoria junto à FGV. D: VPD SERVICOS DE TERCEIROS PJ CONSOLIDAÇÃO C: FORNECEDORES E CONTAS A PAGAR NACIONAIS A CURTO PRAZO CONSOLIDAÇÃO NÃO FAZ USO DO PCASP Fonte:STN

21 Consolidação uso das contas INTER, INTRA e CONSOLIDAÇÃO Exemplo 2: INTRA- Estado do Amazonas efetuando transferências para a Assembleia Legislativa do Estado do Amazonas. D: VPD TRANSFERENCIAS CONCEDIDAS PARA A EXECUCAO ORCAMENTARIA INTRAOFSS C: CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL INTRA OFSS D: CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL INTRA OFSS C: VPA TRANSFERÊNCIAS RECEBIDAS PARA A EXECUÇÃO ORÇAMENTÁRIA INTRAOFSS Fonte:STN

22 Consolidação uso das contas INTER, INTRA e CONSOLIDAÇÃO Exemplo 3: INTER Governo do Estado do Mato Grosso efetua transferências da cota-parte de IPVA para o município de Cuiabá. D: VPD TRANSFERÊNCIAS CONSTITUCIONAIS E LEGAIS INTEROFSS MUNICÍPIO C: CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL CONSOLIDAÇÃO D: CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL CONSOLIDAÇÃO C: VPA TRANSFERÊNCIAS CONSTITUCIONAIS E LEGAIS INTER OFSS ESTADO Fonte:STN

23 Consolidação uso das contas INTER, INTRA e CONSOLIDAÇÃO Exemplo 4: INTER -Município de São Paulo/SP efetuando a liquidação de serviços educacionais contratados da Escola de Governo do Estado de São Paulo (EGAP/FUNDAP). D: VPD SERVIÇOS TERCEIROS -PJ ESTADO C: FORNECEDORES E CONTAS A PAGAR NACIONAIS A CURTO PRAZO INTEROFSS ESTADO D: CLIENTES INTEROFSS C: VPA VENDA BRUTA DE PRODUTOS INTEROFSS MUNICÍPIO Fonte:STN

24 Uso das contas EXTRA, INTER E INTRA OFSS Exemplo 5: INTER Escola de Administração Fazendária (ESAF/União) efetuando a liquidação de serviços de consultoria contratados da Universidade Estadual do Rio de Janeiro(UERJ/RJ). D: VPD SERVIÇOS TERCEIROS - PJ INTEROFSS ESTADO C: FORNECEDORES E CONTAS A PAGAR NACIONAIS A CURTO PRAZO INTEROFSS ESTADO D: CLIENTES INTEROFSS C: VPA VENDA BRUTA DE PRODUTOS INTEROFSS UNIÃO Fonte:STN

25 Contabilidade Aplicada ao Setor Público Obrigado!

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: 28/02/2012 Programa do Módulo Módulo VIII Plano de Contas Aplicado

Plano de Contas Aplicado ao Setor Público Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: 28/02/2012 Programa do Módulo Módulo VIII Plano de Contas Aplicado

SEFAZ/PE. Pessoal, vou comentar as questões da prova.

SEFAZ/PE Pessoal, vou comentar as questões da prova. 61. Sobre os Princípios de Contabilidade sob a Perspectiva do Setor Público, considere: I. O Princípio da Entidade se afirma, para o ente público, pela

SEFAZ/PE Pessoal, vou comentar as questões da prova. 61. Sobre os Princípios de Contabilidade sob a Perspectiva do Setor Público, considere: I. O Princípio da Entidade se afirma, para o ente público, pela

Demonstrações Contábeis Aplicadas ao Setor Público - DCASP

Secretaria de Estado da Fazenda Coordenação da Administração Financeira do Estado Divisão de Contabilidade Geral Demonstrações Contábeis Aplicadas ao Setor Público - DCASP III. a) Balanço Orçamentário

Secretaria de Estado da Fazenda Coordenação da Administração Financeira do Estado Divisão de Contabilidade Geral Demonstrações Contábeis Aplicadas ao Setor Público - DCASP III. a) Balanço Orçamentário

Estado do Rio de Janeiro Plano de Contas 01 a 31 de Janeiro de 2015 Folha: 1 Camara Municipal de Tangua. Unidade Gestora: CÂMARA MUNICIPAL DE TANGUÁ

Estado do Rio de Janeiro Plano de Contas 01 a 31 de Janeiro de 2015 Folha: 1 1.0.0.0.0.00.00.00.00.00 ATIVO 188.517,84D 249.103,95 163.587,81 274.033,98D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE 22.816,55D

Estado do Rio de Janeiro Plano de Contas 01 a 31 de Janeiro de 2015 Folha: 1 1.0.0.0.0.00.00.00.00.00 ATIVO 188.517,84D 249.103,95 163.587,81 274.033,98D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE 22.816,55D

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020600 - PLANO DE CONTAS 1 - REFERÊNCIAS 11 - RESPONSABILIDADE - Coordenador-Geral de Contabilidade e Custos

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020600 - PLANO DE CONTAS 1 - REFERÊNCIAS 11 - RESPONSABILIDADE - Coordenador-Geral de Contabilidade e Custos

Estado do Rio de Janeiro Plano de Contas 01 a 31 de Março de 2015 Folha: 1 Camara Municipal de Tangua. Unidade Gestora: CÂMARA MUNICIPAL DE TANGUÁ

Estado do Rio de Janeiro Plano de Contas 01 a 31 de Março de 2015 Folha: 1 1.0.0.0.0.00.00.00.00.00 ATIVO 274.420,11D 306.106,05 284.589,88 295.936,28D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE 108.718,82D

Estado do Rio de Janeiro Plano de Contas 01 a 31 de Março de 2015 Folha: 1 1.0.0.0.0.00.00.00.00.00 ATIVO 274.420,11D 306.106,05 284.589,88 295.936,28D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE 108.718,82D

RENATA AGRA BALBUENO Auditora Pública Externa do TCE/RS; Licenciada em Ciências Biológicas pela UFRGS; Bacharel em Ciências Contábeis pela UFRGS;

10-09-2014 RENATA AGRA BALBUENO Auditora Pública Externa do TCE/RS; Licenciada em Ciências Biológicas pela UFRGS; Bacharel em Ciências Contábeis pela UFRGS; Especialista em Contabilidade, Auditoria e Finanças

10-09-2014 RENATA AGRA BALBUENO Auditora Pública Externa do TCE/RS; Licenciada em Ciências Biológicas pela UFRGS; Bacharel em Ciências Contábeis pela UFRGS; Especialista em Contabilidade, Auditoria e Finanças

Plano de Contas Aplicado ao Setor Público PCASP

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF Plano de Contas Aplicado ao Setor Público PCASP /2015

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF Plano de Contas Aplicado ao Setor Público PCASP /2015

Impactos Atuais e Futuros das Normas Brasileiras de Contabilidade Aplicadas ao Setor PúblicoP

Impactos Atuais e Futuros das Normas Brasileiras de Contabilidade Aplicadas ao Setor PúblicoP Tesouro Nacional Conselho Federal de Contabilidade Paulo Henrique Feijó 2009 Principais Pontos Orientações

Impactos Atuais e Futuros das Normas Brasileiras de Contabilidade Aplicadas ao Setor PúblicoP Tesouro Nacional Conselho Federal de Contabilidade Paulo Henrique Feijó 2009 Principais Pontos Orientações

PLANO DE CONTAS AUDESP - VERSÃO PARA DEBATES

100.000.000 000 ATIVO REGISTRA O SOMATÓRIO DOS VALORES DOS BENS E DIREITOS, AGRUPADOS EM ATIVO CIRCULANTE, REALIZÁVEL A, ATIVO PERMANENTE E ATIVO COMPENSADO. 110.000.000 000 ATIVO CIRCULANTE REGISTRA O

100.000.000 000 ATIVO REGISTRA O SOMATÓRIO DOS VALORES DOS BENS E DIREITOS, AGRUPADOS EM ATIVO CIRCULANTE, REALIZÁVEL A, ATIVO PERMANENTE E ATIVO COMPENSADO. 110.000.000 000 ATIVO CIRCULANTE REGISTRA O

TCE-RS Ciências Contábeis

TCE-RS Ciências Contábeis Pessoal, vou comentar as questões da prova da área contábil. 46. Considere as seguintes informações extraídas de demonstrativos contábeis do primeiro semestre de 2014 de determinada

TCE-RS Ciências Contábeis Pessoal, vou comentar as questões da prova da área contábil. 46. Considere as seguintes informações extraídas de demonstrativos contábeis do primeiro semestre de 2014 de determinada

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Executiva da Educação 1 Motivação do Plano de Contas Único Nacional Executiva

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Executiva da Educação 1 Motivação do Plano de Contas Único Nacional Executiva

PLANO DE CONTAS DO ESTADO DE GOIÁS

1. 0. 0. 0. 0. 00. 00. 00. 00 - ATIVO 1. 1. 0. 0. 0. 00. 00. 00. 00 - ATIVO CIRCULANTE 1. 1. 1. 0. 0. 00. 00. 00. 00 - CAIXA E EQUIVALENTES DE CAIXA 1. 1. 1. 1. 0. 00. 00. 00. 00 - CAIXA E EQUIVALENTES

1. 0. 0. 0. 0. 00. 00. 00. 00 - ATIVO 1. 1. 0. 0. 0. 00. 00. 00. 00 - ATIVO CIRCULANTE 1. 1. 1. 0. 0. 00. 00. 00. 00 - CAIXA E EQUIVALENTES DE CAIXA 1. 1. 1. 1. 0. 00. 00. 00. 00 - CAIXA E EQUIVALENTES

TCE - MT Eventos Contábeis de Abertura 1

TCE - MT Eventos Contábeis de Abertura 1 1.0 EVENTOS DE ABERTURA 1.1 CAIXA E EQUIVALENTES DE CAIXA D 111XXXXXXXX CAIXA E EQUIVALENTES DE CAIXA F 2 ou 8 D 7211XXXXXXX CONTROLE DA DISPONIBILIDADE DE RECURSOS

TCE - MT Eventos Contábeis de Abertura 1 1.0 EVENTOS DE ABERTURA 1.1 CAIXA E EQUIVALENTES DE CAIXA D 111XXXXXXXX CAIXA E EQUIVALENTES DE CAIXA F 2 ou 8 D 7211XXXXXXX CONTROLE DA DISPONIBILIDADE DE RECURSOS

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Convergência -Institucionalização: Portaria MF 184/08 e Decreto 6.976/09 2 1 REGISTRO CONTÁBIL DVP Nova estrutura DEMONSTRAÇÃO DAS VARIAÇÕES

Plano de Contas Aplicado ao Setor Público Convergência -Institucionalização: Portaria MF 184/08 e Decreto 6.976/09 2 1 REGISTRO CONTÁBIL DVP Nova estrutura DEMONSTRAÇÃO DAS VARIAÇÕES

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE IV Plano de Contas Aplicado ao Setor Público Aplicado à União, aos Estados, ao Distrito

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE IV Plano de Contas Aplicado ao Setor Público Aplicado à União, aos Estados, ao Distrito

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência. Professor João Eudes Bezerra Filho

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência Professor João Eudes Bezerra Filho DIAGNÓSTICO: CENÁRIO ATUAL DIMENSÃO CONTABILIDADE PATRIMONIAL ATIVO FINANCEIRO

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência Professor João Eudes Bezerra Filho DIAGNÓSTICO: CENÁRIO ATUAL DIMENSÃO CONTABILIDADE PATRIMONIAL ATIVO FINANCEIRO

PREFEITURA MUNICIPAL DE SALVADOR Balancete Unidade Gestora

Balancete 1 ATIVO 12.779.116,51 D 96.339.184,48 D 89.099.911,87 C 49.339.893,30 D 49.924.653,41 C 145.679.077,78 D 139.024.565,28 C 19.433.629,01 D 1.1 ATIVO CIRCULANTE 2.645.992,11 D 96.309.100,61 D 89.099.911,87

Balancete 1 ATIVO 12.779.116,51 D 96.339.184,48 D 89.099.911,87 C 49.339.893,30 D 49.924.653,41 C 145.679.077,78 D 139.024.565,28 C 19.433.629,01 D 1.1 ATIVO CIRCULANTE 2.645.992,11 D 96.309.100,61 D 89.099.911,87

Telefone: 067 3248 1040 Página 1 de 11

Página 1 de 11 Criado pela Lei nº 047 de 10 de Setembro de 2013. ED. Nº 482/2015 ANO I I I PARAÍSO DAS ÁGUAS MS, QUARTA-FEIRA, 02 DE DEZEMBRO DE 2015 PODER EXECUTIVO MUNICIPAL Prefeito Municipal Ivan da

Página 1 de 11 Criado pela Lei nº 047 de 10 de Setembro de 2013. ED. Nº 482/2015 ANO I I I PARAÍSO DAS ÁGUAS MS, QUARTA-FEIRA, 02 DE DEZEMBRO DE 2015 PODER EXECUTIVO MUNICIPAL Prefeito Municipal Ivan da

INFORMES CONTÁBEIS - SISTEMA APLIC. Maria Felícia Santos da Silva Auditor Público Externo Assessor Técnico da ADECEX

INFORMES CONTÁBEIS - SISTEMA APLIC Maria Felícia Santos da Silva Auditor Público Externo Assessor Técnico da ADECEX 2013/2014 PROJETO UNIDADES PILOTO OBJETO: Testar o envio de informações encaminhadas

INFORMES CONTÁBEIS - SISTEMA APLIC Maria Felícia Santos da Silva Auditor Público Externo Assessor Técnico da ADECEX 2013/2014 PROJETO UNIDADES PILOTO OBJETO: Testar o envio de informações encaminhadas

Serviço Autônomo de Água e Esgoto

1.0.0.0.0.00.00 Ativo 47.847.241,97 2.918.524,45 2.359.963,02 48.442.859,64 1.1.0.0.0.00.00 Ativo Circulante 4.019.462,20 917.703,39 820.794,61 4.116.370,98 1.1.1.0.0.00.00 Disponível 3.018.543,61 497.836,30

1.0.0.0.0.00.00 Ativo 47.847.241,97 2.918.524,45 2.359.963,02 48.442.859,64 1.1.0.0.0.00.00 Ativo Circulante 4.019.462,20 917.703,39 820.794,61 4.116.370,98 1.1.1.0.0.00.00 Disponível 3.018.543,61 497.836,30

NOTA TÉCNICA Nº 0011/2012

NOTA TÉCNICA Nº 0011/2012 Brasília, 26 de junho de 2012. ÁREA: TÍTULO: Contabilidade Pública Restos a Pagar Considerando que, de acordo com o art. 42 da Lei de Responsabilidade Fiscal (LRF) é vedado ao

NOTA TÉCNICA Nº 0011/2012 Brasília, 26 de junho de 2012. ÁREA: TÍTULO: Contabilidade Pública Restos a Pagar Considerando que, de acordo com o art. 42 da Lei de Responsabilidade Fiscal (LRF) é vedado ao

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2015

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2015 Balanço patrimonial 31 de dezembro de 2015 31 de dezembro de 2014 Passivo

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2015 Balanço patrimonial 31 de dezembro de 2015 31 de dezembro de 2014 Passivo

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

CARTILHA SOBRE NOÇÕES BÁSICAS DA EXECUÇÃO DA DESPESA PÚBLICA

UNIVERSIDADE ESTADUAL DO CENTRO-OESTE UNICENTRO PRÓ-REITORIA DE ADMINISTRAÇÃO E FINANÇAS - PROAF DIRETORIA DE CONTABILIDADE E FINANÇAS DIRFIN CARTILHA SOBRE NOÇÕES BÁSICAS DA EXECUÇÃO DA DESPESA PÚBLICA

UNIVERSIDADE ESTADUAL DO CENTRO-OESTE UNICENTRO PRÓ-REITORIA DE ADMINISTRAÇÃO E FINANÇAS - PROAF DIRETORIA DE CONTABILIDADE E FINANÇAS DIRFIN CARTILHA SOBRE NOÇÕES BÁSICAS DA EXECUÇÃO DA DESPESA PÚBLICA

APRESENTAÇÃO PORTAL SOLUÇÕES CASP

APRESENTAÇÃO PORTAL SOLUÇÕES CASP Estrutura da Lei 4.320/1964 TítuloI DaLeidoOrçamento(Artigo2ºao21) TítuloII DaPropostaOrçamentária(Artigo22ao31) TítuloIII DaElaboraçãodaLeidoOrçamento(Artigo32ao33) TítuloIV

APRESENTAÇÃO PORTAL SOLUÇÕES CASP Estrutura da Lei 4.320/1964 TítuloI DaLeidoOrçamento(Artigo2ºao21) TítuloII DaPropostaOrçamentária(Artigo22ao31) TítuloIII DaElaboraçãodaLeidoOrçamento(Artigo32ao33) TítuloIV

Total 883.647.943,61 Total 883.647.943,61

Anexo 01 Demonstrativo da Receita e Despesa Segundo as Categorias Econômicas RECEITA DESPESA RECEITAS CORRENTES DESPESAS CORRENTES RECEITA PATRIMONIAL 2.017.196,11 JUROS E ENCARGOS DA DÍVIDA 0,00 RECEITA

Anexo 01 Demonstrativo da Receita e Despesa Segundo as Categorias Econômicas RECEITA DESPESA RECEITAS CORRENTES DESPESAS CORRENTES RECEITA PATRIMONIAL 2.017.196,11 JUROS E ENCARGOS DA DÍVIDA 0,00 RECEITA

Plano de Contas Aplicado ao Setor Público 1

Plano de ontas Aplicado ao Setor Público 1 Legenda dos níveis de desdobramento: 1 Nível lasse 2º Nível Grupo 3º Nível Subgrupo 4º Nível Título 5º Nível Subtítulo 6º Nível Item 7º Nível - Subitem As contas

Plano de ontas Aplicado ao Setor Público 1 Legenda dos níveis de desdobramento: 1 Nível lasse 2º Nível Grupo 3º Nível Subgrupo 4º Nível Título 5º Nível Subtítulo 6º Nível Item 7º Nível - Subitem As contas

Plano de Contas Aplicado ao Setor Público 1

Plano de ontas Aplicado ao Setor Público 1 Legenda dos níveis de desdobramento: 1 Nível lasse 2º Nível Grupo 3º Nível Subgrupo 4º Nível Título 5º Nível Subtítulo 6º Nível Item 7º Nível - Subitem As contas

Plano de ontas Aplicado ao Setor Público 1 Legenda dos níveis de desdobramento: 1 Nível lasse 2º Nível Grupo 3º Nível Subgrupo 4º Nível Título 5º Nível Subtítulo 6º Nível Item 7º Nível - Subitem As contas

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

ALINHAMENTO TÉCNICO E PEDAGÓGICO EM DEMONSTRATIVOS FISCAIS

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação ALINHAMENTO TÉCNICO E PEDAGÓGICO EM DEMONSTRATIVOS FISCAIS Resultado Primário e Resultado Nominal Programa

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação ALINHAMENTO TÉCNICO E PEDAGÓGICO EM DEMONSTRATIVOS FISCAIS Resultado Primário e Resultado Nominal Programa

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

Demonstrações Contábeis

Subsecretaria de Contabilidade Pública SUCON Contabilidade-Geral de Contabilidade e Custos da União CCONT Demonstrações Contábeis Encontro sobre Normas de Encerramento do Exercício de 2015 e Abertura do

Subsecretaria de Contabilidade Pública SUCON Contabilidade-Geral de Contabilidade e Custos da União CCONT Demonstrações Contábeis Encontro sobre Normas de Encerramento do Exercício de 2015 e Abertura do

Estágios da Despesa Pública

Professor Luiz Antonio de Carvalho Estágios da Despesa Pública lac.consultoria@gmail.com CONCEITO: A despesa pública consiste na realização de gastos, isto é, na aplicação de recursos financeiros de forma

Professor Luiz Antonio de Carvalho Estágios da Despesa Pública lac.consultoria@gmail.com CONCEITO: A despesa pública consiste na realização de gastos, isto é, na aplicação de recursos financeiros de forma

Proposta de Harmonização Demonstrativo do Resultado Primário dos Estados, DF e Municípios

Proposta de Harmonização Demonstrativo do Resultado Primário dos Estados, DF e Municípios Grupo Técnico de Padronização de Relatórios GTREL BRASÍLIA Abril, 2014 Acórdão TCU nº 1.776/2012 Acórdão TCU nº

Proposta de Harmonização Demonstrativo do Resultado Primário dos Estados, DF e Municípios Grupo Técnico de Padronização de Relatórios GTREL BRASÍLIA Abril, 2014 Acórdão TCU nº 1.776/2012 Acórdão TCU nº

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

CONTABILIDADE BÁSICA

CONTABILIDADE BÁSICA PARTE 2 / EXERCICIO RESOLVIDO http://www.grupoempresarial.adm.br 24/7/2007 16:18 Página 1 de 6 Conteúdo 1. Balancete de Verificação pág. 3 2. Demonstrativo de Resultados pág. 4 3.

CONTABILIDADE BÁSICA PARTE 2 / EXERCICIO RESOLVIDO http://www.grupoempresarial.adm.br 24/7/2007 16:18 Página 1 de 6 Conteúdo 1. Balancete de Verificação pág. 3 2. Demonstrativo de Resultados pág. 4 3.

Demonstrações Contábeis Aplicadas ao Setor Público DCASP

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF A Nova Contabilidade Aplicada ao Setor Público Demonstrações Contábeis Aplicadas ao

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF A Nova Contabilidade Aplicada ao Setor Público Demonstrações Contábeis Aplicadas ao

Saldo Inicial Do Período. Do Exercício

001.003 - CAMARA MUNICIPAL DE CONCEICAO DO COITE - CAMARA 1.0.0.0.0.00.00.00.00.00-0001 ATIVO 204.722,00 204.722,00 174.189,99 174.189,99 130.622,20 D 1.1.0.0.0.00.00.00.00.00-0002 ATIVO CIRCULANTE 199.733,34

001.003 - CAMARA MUNICIPAL DE CONCEICAO DO COITE - CAMARA 1.0.0.0.0.00.00.00.00.00-0001 ATIVO 204.722,00 204.722,00 174.189,99 174.189,99 130.622,20 D 1.1.0.0.0.00.00.00.00.00-0002 ATIVO CIRCULANTE 199.733,34

Objetivo da apresentação

Objetivo da apresentação Apresentar o processo geral da execução da despesa. Apresentar as funcionalidades dos documentos hábeis: 1. Registro do Passivo por Competência (RPC) 2. Registro de Documento Hábil

Objetivo da apresentação Apresentar o processo geral da execução da despesa. Apresentar as funcionalidades dos documentos hábeis: 1. Registro do Passivo por Competência (RPC) 2. Registro de Documento Hábil

Simulado de questões Cespe Múltipla Escolha

Simulado de questões Cespe Múltipla Escolha Prova 1 (Cespe/Auditor/TCE-PR/2016) 1. Com relação aos balanços públicos, que representam a situação econômico-financeira dos entes públicos e entre os quais

Simulado de questões Cespe Múltipla Escolha Prova 1 (Cespe/Auditor/TCE-PR/2016) 1. Com relação aos balanços públicos, que representam a situação econômico-financeira dos entes públicos e entre os quais

GT Contábil Outubro/2012. Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF

GT ontábil utubro/2012 oordenação Geral de Normas de ontabilidade Aplicadas à Federação STN/NF Última Atualização: outubro/2012 2 NVÊNIS NVÊNIS ISAS 23 -Receita de Transação sem ontraprestação (Tributos

GT ontábil utubro/2012 oordenação Geral de Normas de ontabilidade Aplicadas à Federação STN/NF Última Atualização: outubro/2012 2 NVÊNIS NVÊNIS ISAS 23 -Receita de Transação sem ontraprestação (Tributos

Análise das Demonstrações Contábeis Aplicadas ao Setor Público. Luiz Carlos Wisintainer

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

PROVA DE CONHECIMENTOS ESPECÍFICOS CÓD. 14

1 Prezado(a) candidato(a): Assine e coloque seu número de inscrição no quadro abaixo. Preencha, com traços firmes, o espaço reservado a cada opção na folha de resposta. Nº de Inscrição Nome PROVA DE CONHECIMENTOS

1 Prezado(a) candidato(a): Assine e coloque seu número de inscrição no quadro abaixo. Preencha, com traços firmes, o espaço reservado a cada opção na folha de resposta. Nº de Inscrição Nome PROVA DE CONHECIMENTOS

ADMINISTRAÇÃO PÚBLICA CONTABILIDADE NO SETOR PÚBLICO

ADMINISTRAÇÃO PÚBLICA CONTABILIDADE NO SETOR PÚBLICO Programa de Pós-Graduação em Administração Pública Universidade Federal de Lavras LAVRAS - MG Abril/2014 WAGNER VILAS BOAS DE SOUZA Bacharel em Ciências

ADMINISTRAÇÃO PÚBLICA CONTABILIDADE NO SETOR PÚBLICO Programa de Pós-Graduação em Administração Pública Universidade Federal de Lavras LAVRAS - MG Abril/2014 WAGNER VILAS BOAS DE SOUZA Bacharel em Ciências

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO 1.1.1.1.1.01.00 CAIXA D S P F NIS B NENC S N S 1.1.1.1.1.02.00 CONTA ÚNICA D S P F NIS B NENC S N S

NAT. 1.0.0.0.0.00.00 ATIVO N 1.1.0.0.0.00.00 ATIVO CIRCULANTE N 1.1.1.0.0.00.00 CAIXA E EQUIVALENTES DE CAIXA N 1.1.1.1.0.00.00 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL N 1.1.1.1.1.00.00 CAIXA E

NAT. 1.0.0.0.0.00.00 ATIVO N 1.1.0.0.0.00.00 ATIVO CIRCULANTE N 1.1.1.0.0.00.00 CAIXA E EQUIVALENTES DE CAIXA N 1.1.1.1.0.00.00 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL N 1.1.1.1.1.00.00 CAIXA E

Contabilidade Aplicada ao Setor Público Analista de Planejamento e Orçamento/MP

Contabilidade Aplicada ao Setor Público Pessoal, vou comentar as questões da prova. 81. De acordo com o Decreto n. 93.872, de 1986, a cooperação financeira da União a entidade pública ou privada far-se-á

Contabilidade Aplicada ao Setor Público Pessoal, vou comentar as questões da prova. 81. De acordo com o Decreto n. 93.872, de 1986, a cooperação financeira da União a entidade pública ou privada far-se-á

PROFESSOR DOCENTE I - CONTABILIDADE CONHECIMENTOS ESPECÍFICOS. Com base nas informações abaixo, responda às questões de nº 26 a 30.

CONHECIMENTOS ESPECÍFICOS Com base nas informações abaixo, responda às questões de nº 26 a 30. ELEMENTOS DE GASTOS VALOR EM R$ Matéria-prima consumida 10.000 Aluguel da loja comercial 5.000 Energia da

CONHECIMENTOS ESPECÍFICOS Com base nas informações abaixo, responda às questões de nº 26 a 30. ELEMENTOS DE GASTOS VALOR EM R$ Matéria-prima consumida 10.000 Aluguel da loja comercial 5.000 Energia da

Ministério das Finanças

Ministério das Finanças Lei n.º /06 de de O Orçamento Geral do Estado é o principal instrumento da política económica e financeira que expresso em termos de valores, para um período de tempo definido,

Ministério das Finanças Lei n.º /06 de de O Orçamento Geral do Estado é o principal instrumento da política económica e financeira que expresso em termos de valores, para um período de tempo definido,

TRE/SP ANALISTA JUDICIÁRIO ÁREA ADMINISTRATIVA PROVA APLICADA EM 21 DE MAIO DE 2006 (PROVA TIPO 1)

") TRE/SP ANALISTA JUDICIÁRIO ÁREA ADMINISTRATIVA PROVA APLICADA EM 21 DE MAIO DE 2006 (PROVA TIPO 1) 40- O relatório de gestão fiscal, previsto na Lei de Responsabilidade Fiscal (LC nº 101/2000) conterá,

TRE/SP ANALISTA JUDICIÁRIO ÁREA ADMINISTRATIVA PROVA APLICADA EM 21 DE MAIO DE 2006 (PROVA TIPO 1) 40- O relatório de gestão fiscal, previsto na Lei de Responsabilidade Fiscal (LC nº 101/2000) conterá,

EXERCÍCIOS - ORÇAMENTO/PPA/LOA/LDO FABIO LUCIO EXERCÍCIOS

EXERCÍCIOS EXERCÍCIOS - ORÇAMENTO/PPA/LOA/LDO FABIO LUCIO 1 2 3 4 5 Sugestões, questões de prova e auxilio em seus estudos:fabiomoreira2011@gmail.com SUCESSO PROFISSIONAL!!! 6 54. Analise o seguinte Balanço,

EXERCÍCIOS EXERCÍCIOS - ORÇAMENTO/PPA/LOA/LDO FABIO LUCIO 1 2 3 4 5 Sugestões, questões de prova e auxilio em seus estudos:fabiomoreira2011@gmail.com SUCESSO PROFISSIONAL!!! 6 54. Analise o seguinte Balanço,

Anexo 14 - Balanço Patrimonial

Página 1 de 5 CIRCULANTE 9.919.946,74 CIRCULANTE 30.835,00 Caixa e Equivalente de Caixa 93.278,58 Obrigações Trabalhistas, Previdenciárias e Assistenciais a pagar a Curto Créditos a Curto Empréstimos e

Página 1 de 5 CIRCULANTE 9.919.946,74 CIRCULANTE 30.835,00 Caixa e Equivalente de Caixa 93.278,58 Obrigações Trabalhistas, Previdenciárias e Assistenciais a pagar a Curto Créditos a Curto Empréstimos e

RREO - ANEXO X (Lei 9.394/1996, art.72) R$ 1,00 PREVISÃO INICIAL. ATUALIZADA(a)

R$ 1,00 PREVISÃO INICIAL. ATUALIZADA(a)") Tabela 19B - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS Município de Tabira - Pernambuco RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO

Tabela 19B - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS Município de Tabira - Pernambuco RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO

NOME DA TABELA: BALANCETES DE RECEITAS ORÇAMENTÁRIAS

76 5.3.14. Balancetes de Receitas Orçamentárias: BALANCETES DE RECEITAS ORÇAMENTÁRIAS NOME DO ARQUIVO: BR201001.BAL TIPO DE DOCUMENTO: 301 1. Tipo do Documento 2. Código do Município 3. Exercício do Orçamento

76 5.3.14. Balancetes de Receitas Orçamentárias: BALANCETES DE RECEITAS ORÇAMENTÁRIAS NOME DO ARQUIVO: BR201001.BAL TIPO DE DOCUMENTO: 301 1. Tipo do Documento 2. Código do Município 3. Exercício do Orçamento

SANTA CATARINA CAMARA DE VEREADORES DO MUNICIPIO DE NOVA ERECHIM Balancete de Verificação

Página: 1/9 1 ATIVO 972.584,70D 71.90 62.591,11 1.1 ATIVO CIRCULANTE 46.803,13D 71.90 62.036,57 1.1.1 CAIXA E EQUIVALENTES DE CAIXA 46.803,13D 71.90 62.036,57 1.1.1.1 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA

Página: 1/9 1 ATIVO 972.584,70D 71.90 62.591,11 1.1 ATIVO CIRCULANTE 46.803,13D 71.90 62.036,57 1.1.1 CAIXA E EQUIVALENTES DE CAIXA 46.803,13D 71.90 62.036,57 1.1.1.1 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA

DECRETO Nº 044, DE 26 DE JUNHO DE 2012.

DECRETO Nº 044, DE 26 DE JUNHO DE 2012. Determina ao Poder Executivo Municipal de Alto Garças a adoção obrigatória do Plano de Contas, das Demonstrações Contábeis Aplicadas ao Setor Público e dos Procedimentos

DECRETO Nº 044, DE 26 DE JUNHO DE 2012. Determina ao Poder Executivo Municipal de Alto Garças a adoção obrigatória do Plano de Contas, das Demonstrações Contábeis Aplicadas ao Setor Público e dos Procedimentos

Siglas deste documento:

O CAUC possui 13 itens a serem observados para a efetivação de uma transferência voluntária. Veja adiante a legislação relativa a cada um desses itens. Siglas deste documento: CADIN Cadastro Informativo

O CAUC possui 13 itens a serem observados para a efetivação de uma transferência voluntária. Veja adiante a legislação relativa a cada um desses itens. Siglas deste documento: CADIN Cadastro Informativo

CRO/PE Conselho Regional de Odontologia de Pernambuco CNPJ: 11.735.263/0001-65

Conselho Regional de Odontologia de Pernambuco CNPJ: 11.735.263/0001-65 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 4.424.204,80D 1.347.894,06 1.155.995,02 4.616.103,84D 1.1 - ATIVO CIRCULANTE

Conselho Regional de Odontologia de Pernambuco CNPJ: 11.735.263/0001-65 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 4.424.204,80D 1.347.894,06 1.155.995,02 4.616.103,84D 1.1 - ATIVO CIRCULANTE

Nº Conta Contábil Nome da conta contábil Função Natureza

CONTROLE EXEC PLANEJAM E ORÇAM Nº Conta Contábil Nome da conta contábil Função Natureza 6.0.0.0.0.00.00.00 CONTROLES DA EXECUÇÃO DO PLANEJAMENTO E ORCAMENTO 6.1.0.0.0.00.00.00 EXECUÇÃO DO PLANEJAMENTO

CONTROLE EXEC PLANEJAM E ORÇAM Nº Conta Contábil Nome da conta contábil Função Natureza 6.0.0.0.0.00.00.00 CONTROLES DA EXECUÇÃO DO PLANEJAMENTO E ORCAMENTO 6.1.0.0.0.00.00.00 EXECUÇÃO DO PLANEJAMENTO

RESOLUÇÃO CFC N.º 1.437/13

RESOLUÇÃO CFC N.º 1.437/13 Altera, inclui e exclui itens das NBCs T 16.1, 16.2, 16.4, 16.5, 16.6, 16.10 e 16.11 que tratam das Normas Brasileiras de Contabilidade Técnicas aplicadas ao Setor Público. O

RESOLUÇÃO CFC N.º 1.437/13 Altera, inclui e exclui itens das NBCs T 16.1, 16.2, 16.4, 16.5, 16.6, 16.10 e 16.11 que tratam das Normas Brasileiras de Contabilidade Técnicas aplicadas ao Setor Público. O

CRO/PE Conselho Regional de Odontologia de Pernambuco CNPJ: 11.735.263/0001-65

Conselho Regional de Odontologia de Pernambuco CNPJ: 11.735.263/0001-65 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 4.616.103,84D 823.206,08 747.448,36 4.691.861,56D 1.1 - ATIVO CIRCULANTE 3.851.305,39D

Conselho Regional de Odontologia de Pernambuco CNPJ: 11.735.263/0001-65 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 4.616.103,84D 823.206,08 747.448,36 4.691.861,56D 1.1 - ATIVO CIRCULANTE 3.851.305,39D

UNIVERSIDADE DE SÃO PAULO BALANÇO ORÇAMENTÁRIO EM 31 DE DEZEMBRO DE 2016

BALANÇO ORÇAMENTÁRIO EM 31 DE DEZEMBRO DE 2016 RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES 726.542.722,00 726.542.722,00 820.611.017,71 94.068.295,71

BALANÇO ORÇAMENTÁRIO EM 31 DE DEZEMBRO DE 2016 RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES 726.542.722,00 726.542.722,00 820.611.017,71 94.068.295,71

Novo Plano de Contas e os Novos Demonstrativos Contábeis

Novo Plano de Contas e os Novos Demonstrativos Contábeis Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: 16/06/2010 O Brasil a Caminho dos Padrões Internacionais

Novo Plano de Contas e os Novos Demonstrativos Contábeis Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: 16/06/2010 O Brasil a Caminho dos Padrões Internacionais

Cessão de Direitos Creditórios. 21ª GTCON Maio/2016

Cessão de Direitos Creditórios 21ª GTCON Maio/2016 Cessão de Direitos Creditórios Operações de Cessão de Direitos Creditórios estruturam-se das mais diversas formas. Para os fins desta contabilização foram

Cessão de Direitos Creditórios 21ª GTCON Maio/2016 Cessão de Direitos Creditórios Operações de Cessão de Direitos Creditórios estruturam-se das mais diversas formas. Para os fins desta contabilização foram

Aquisição pelo site: www.gestaopublica.com.br

Aquisição pelo site: www.gestaopublica.com.br Série Entendendo CASP www.gestaopublica.com.br www.gestaopublica.com.br Entendendoa Contabilidade Orçamentária Aplicada ao Setor Público Fonte: Livro Entendendo

Aquisição pelo site: www.gestaopublica.com.br Série Entendendo CASP www.gestaopublica.com.br www.gestaopublica.com.br Entendendoa Contabilidade Orçamentária Aplicada ao Setor Público Fonte: Livro Entendendo

ANEXO I CRONOGRAMA DE AÇÕES PARA IMPLEMENTAÇÃO DA CONTABILIDADE APLICADA AO SETOR PÚBLICO

ANEXO I CRONOGRAMA DE AÇÕES PARA IMPLEMENTAÇÃO DA CONTABILIDADE APLICADA AO SETOR PÚBLICO I - Reconhecimento, mensuração e evidenciação dos créditos, tributários

ANEXO I CRONOGRAMA DE AÇÕES PARA IMPLEMENTAÇÃO DA CONTABILIDADE APLICADA AO SETOR PÚBLICO I - Reconhecimento, mensuração e evidenciação dos créditos, tributários

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

OAB/RN ORDEM DOS ADVOGADOS DO BRASIL SECÇÃO RIO GRANDE DO NORTE CNPJ: /

ORDEM DOS ADVOGADOS DO BRASIL SECÇÃO RIO GRANDE DO NORTE CNPJ: 08.451.064/0001-10 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 19.584.785,45D 27.465.906,85 22.525.136,95 24.525.555,35D 1.1 - ATIVO

ORDEM DOS ADVOGADOS DO BRASIL SECÇÃO RIO GRANDE DO NORTE CNPJ: 08.451.064/0001-10 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 19.584.785,45D 27.465.906,85 22.525.136,95 24.525.555,35D 1.1 - ATIVO

TCM-SP Agente de Fiscalização Ciências Contábeis

TCM-SP Agente de Fiscalização Ciências Contábeis Pessoal, vou comentar as questões da prova. 80 Os atos e fatos são registrados pela Contabilidade Aplicada ao Setor Público (CASP) com o objetivo de gerar

TCM-SP Agente de Fiscalização Ciências Contábeis Pessoal, vou comentar as questões da prova. 80 Os atos e fatos são registrados pela Contabilidade Aplicada ao Setor Público (CASP) com o objetivo de gerar

2º GTCON 2014 Contabilização de Retenções

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 2º GTCON 2014 Contabilização de Retenções OUTUBRO/2014 RETENÇÕES CONTEXTO E AGENDA

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 2º GTCON 2014 Contabilização de Retenções OUTUBRO/2014 RETENÇÕES CONTEXTO E AGENDA

Prazo para matrícula de aprovados no Sisu 2015 começa nesta sexta-feira

Nº 347 - ANO XI Sexta-feira, 30 de Janeiro de 2015 Autorizado pela Lei Municipal nº 0246/2006 Prazo para matrícula de aprovados no Sisu 2015 começa nesta sexta-feira Os candidatos que foram aprovados nos

Nº 347 - ANO XI Sexta-feira, 30 de Janeiro de 2015 Autorizado pela Lei Municipal nº 0246/2006 Prazo para matrícula de aprovados no Sisu 2015 começa nesta sexta-feira Os candidatos que foram aprovados nos

Rio de Janeiro CAMARA MUNICIPAL PATY DO ALFERES Balancete de Verificação

Página: 1/9 1 ATIVO 118.646,81D 247.794,00 237.065,53 1.1 ATIVO CIRCULANTE 117.046,81D 245.608,00 237.065,53 1.1.1 CAIXA E EQUIVALENTES DE CAIXA 108.870,96D 244.908,00 237.065,53 1.1.1.1 CAIXA E EQUIVALENTES

Página: 1/9 1 ATIVO 118.646,81D 247.794,00 237.065,53 1.1 ATIVO CIRCULANTE 117.046,81D 245.608,00 237.065,53 1.1.1 CAIXA E EQUIVALENTES DE CAIXA 108.870,96D 244.908,00 237.065,53 1.1.1.1 CAIXA E EQUIVALENTES

Balancete Contábil Exercicio: 2017

Pagina 1 1 ATIVO 67.333,37 D 1.052.797,29 1.043.958,29 1.1 ATIVO CIRCULANTE 1.039.969,29 1.039.969,29 F 1.1.1 CAIXA E EQUIVALENTES DE CAIXA F 1.1.1.1 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL F 1.1.1.1.1

Pagina 1 1 ATIVO 67.333,37 D 1.052.797,29 1.043.958,29 1.1 ATIVO CIRCULANTE 1.039.969,29 1.039.969,29 F 1.1.1 CAIXA E EQUIVALENTES DE CAIXA F 1.1.1.1 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL F 1.1.1.1.1

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações,

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações,

TCE-SC Auditor de Controle Externo: Contabilidade

TCE-SC Auditor de Controle Externo: Contabilidade Pessoal, vou comentar as questões da prova referentes à contabilidade pública. A respeito do campo de aplicação e dos objetivos da contabilidade pública,

TCE-SC Auditor de Controle Externo: Contabilidade Pessoal, vou comentar as questões da prova referentes à contabilidade pública. A respeito do campo de aplicação e dos objetivos da contabilidade pública,

1 - O GRUPO DE TRABALHO INICIALMENTE ESTUDARAM AS NORMAS E CONVERGIRAM O NOVO PLANO DE CONTAS

1 - O GRUPO DE TRABALHO INICIALMENTE ESTUDARAM AS NORMAS E CONVERGIRAM O NOVO PLANO DE CONTAS 2 ASSOCIAÇÃO DE CONTAS E TESTES SIMULANDO BALANCETES NO NOVO PADRÃO. 3 DESENVOLVIMENTO DE TODOS OS EVENTOS

1 - O GRUPO DE TRABALHO INICIALMENTE ESTUDARAM AS NORMAS E CONVERGIRAM O NOVO PLANO DE CONTAS 2 ASSOCIAÇÃO DE CONTAS E TESTES SIMULANDO BALANCETES NO NOVO PADRÃO. 3 DESENVOLVIMENTO DE TODOS OS EVENTOS

FACULDADE SUMARÉ PLANO DE ENSINO

FACULDADE SUMARÉ PLANO DE ENSINO Curso: Ciências Contábeis Disciplina: Contabilidade e Orçamento Público Carga Horária:50 aulas Semestre Letivo / Turno: 3º semestre Professor: Período: Ementa da disciplina:

FACULDADE SUMARÉ PLANO DE ENSINO Curso: Ciências Contábeis Disciplina: Contabilidade e Orçamento Público Carga Horária:50 aulas Semestre Letivo / Turno: 3º semestre Professor: Período: Ementa da disciplina:

Camara Municipal de Engenheiro Beltrao 2017

Filtros Unidade Gestora: 0 - Camara Municipal de Engenheiro Beltrao Período: 01/01/2017 a 31/01/2017 Somente contas com movimento Reduzido Nível Contábil S/A Descriçao Saldo Anterior D/C Débitos Créditos

Filtros Unidade Gestora: 0 - Camara Municipal de Engenheiro Beltrao Período: 01/01/2017 a 31/01/2017 Somente contas com movimento Reduzido Nível Contábil S/A Descriçao Saldo Anterior D/C Débitos Créditos

MANUAL DE PROCESSOS SUP10 - PAGAR FORNECE- DOR

MANUAL DE PROCESSOS SUP10 - PAGAR FORNECE- DOR SUMÁRIO GLOSSÁRIO (SIGLAS, SIGNIFICADOS)... 3 I. OBJETIVO DO PROCESSO... 5 II. ÁREAS ENVOLVIDAS... 5 III. DESCRIÇÃO DAS ATIVIDADES... 5 IV. LEGISLAÇÃO APLICÁVEL...

MANUAL DE PROCESSOS SUP10 - PAGAR FORNECE- DOR SUMÁRIO GLOSSÁRIO (SIGLAS, SIGNIFICADOS)... 3 I. OBJETIVO DO PROCESSO... 5 II. ÁREAS ENVOLVIDAS... 5 III. DESCRIÇÃO DAS ATIVIDADES... 5 IV. LEGISLAÇÃO APLICÁVEL...

Prova de Contabilidade Pública Comentada Analista Judiciário/Contabilidade TST 2017

Prova de Contabilidade Pública Comentada Analista Judiciário/Contabilidade TST 2017 Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada no concurso de Analista Judiciário/Contabilidade

Prova de Contabilidade Pública Comentada Analista Judiciário/Contabilidade TST 2017 Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada no concurso de Analista Judiciário/Contabilidade

1.800.000,00 5.000.000,00 1.132.197,84 3.368.703,65 67,37

MUNICÍPIO DE COLOMBO RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E DESPESAS COM MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO - MDE ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL 4º BIMESTRE/2011

MUNICÍPIO DE COLOMBO RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E DESPESAS COM MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO - MDE ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL 4º BIMESTRE/2011

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ 02221-7 BRASIL INSURANCE PART. E ADM. S.A. 11.721.921/0001-60 3 - CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/21 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/21 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

UNIVERSIDADE DE SÃO PAULO BALANÇO ORÇAMENTÁRIO Exercício 2017

BALANÇO ORÇAMENTÁRIO RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO IZADA RECEITAS REALIZADAS RECEITAS CORRENTES 666.820.933,00 666.820.933,00 827.128.690,84 160.307.757,84 Receita Patrimonial 4 95.114.270,00

BALANÇO ORÇAMENTÁRIO RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO IZADA RECEITAS REALIZADAS RECEITAS CORRENTES 666.820.933,00 666.820.933,00 827.128.690,84 160.307.757,84 Receita Patrimonial 4 95.114.270,00

UNIVERSIDADE DE SÃO PAULO BALANÇO ORÇAMENTÁRIO Exercício 2018

BALANÇO ORÇAMENTÁRIO RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO IZADA RECEITAS REALIZADAS RECEITAS CORRENTES 673.531.245,00 673.531.245,00 686.582.421,28 13.051.176,28 Receita Patrimonial 4 27.325.480,00

BALANÇO ORÇAMENTÁRIO RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO IZADA RECEITAS REALIZADAS RECEITAS CORRENTES 673.531.245,00 673.531.245,00 686.582.421,28 13.051.176,28 Receita Patrimonial 4 27.325.480,00

Securitização de Recebíveis

Securitização de Recebíveis Março/2016 Mês/Ano Normatização As NBCASP não contemplam o tema Instrumentos Financeiros Portaria STN nº 548/15 - será oportunamente regulamentado Referência técnica adotada

Securitização de Recebíveis Março/2016 Mês/Ano Normatização As NBCASP não contemplam o tema Instrumentos Financeiros Portaria STN nº 548/15 - será oportunamente regulamentado Referência técnica adotada

Orçamento de Caixa. Sabrina Alencar Larissa Falcão Adriana Sampaio

Orçamento de Caixa Sabrina Alencar Larissa Falcão Adriana Sampaio Fortaleza 2011 Fluxo de bens e serviços x Fluxo de caixa Orçamento de Caixa: Projeção de entradas e saídas de caixa; Necessidades de financiamentos;e

Orçamento de Caixa Sabrina Alencar Larissa Falcão Adriana Sampaio Fortaleza 2011 Fluxo de bens e serviços x Fluxo de caixa Orçamento de Caixa: Projeção de entradas e saídas de caixa; Necessidades de financiamentos;e

Diário Oficial. Índice do diário Outros. Prefeitura Municipal de Ribeira do Amparo. Outros - BALANÇO ANUAL Páginas:

Páginas: 48 Índice do diário Outros Outros - BALANÇO ANUAL 2015 Página 1 Outros Outros BALANÇO ANUAL 2015 - BA (Poder Executivo) DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial

Páginas: 48 Índice do diário Outros Outros - BALANÇO ANUAL 2015 Página 1 Outros Outros BALANÇO ANUAL 2015 - BA (Poder Executivo) DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO

CIRCULANTE ELETRO BRÁS TERM ONUCLEAR S.A. CNPJ: 42. 540.2 11/0001-67 BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO A T I V O Numerário disponível 15.650 27.050 Aplicações financeiras 104.077 36.869 Concessionárias

CIRCULANTE ELETRO BRÁS TERM ONUCLEAR S.A. CNPJ: 42. 540.2 11/0001-67 BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO A T I V O Numerário disponível 15.650 27.050 Aplicações financeiras 104.077 36.869 Concessionárias

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO. Lucy Fátima de Assis Freitas 2016

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO Lucy Fátima de Assis Freitas 2016 ENCERRAMENTO DO MANDATO EXERCÍCIO DE 2016 RESTRIÇÕES DA LRF LC 101/2000 CRISE FINANCEIRA RESTRIÇÕES ELEITORAIS Lei 9504/97

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO Lucy Fátima de Assis Freitas 2016 ENCERRAMENTO DO MANDATO EXERCÍCIO DE 2016 RESTRIÇÕES DA LRF LC 101/2000 CRISE FINANCEIRA RESTRIÇÕES ELEITORAIS Lei 9504/97

Secretaria De Estado Da Fazenda

Secretaria De Estado Da Fazenda COORDENAÇÃO DA ADMINISTRAÇÃO FINANCEIRA DO ESTADO - CAFE - Coordenação da Administração Financeira do Estado ORÇAMENTO PÚBLICO Definições de Orçamento Um ato contendo a

Secretaria De Estado Da Fazenda COORDENAÇÃO DA ADMINISTRAÇÃO FINANCEIRA DO ESTADO - CAFE - Coordenação da Administração Financeira do Estado ORÇAMENTO PÚBLICO Definições de Orçamento Um ato contendo a

Contabilidade Pública

Contabilidade Pública Plano de Contas Aplicado ao Setor Público Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Objetivo da Contabilidade

Contabilidade Pública Plano de Contas Aplicado ao Setor Público Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Objetivo da Contabilidade

CRESS/RJ - 7ª Região Conselho Regional de Serviço Social CNPJ: 33.673.237/0001-92

Conselho Regional de Serviço Social CNPJ: 33.673.237/0001-92 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Exercício Atual 1.566.424,19

Conselho Regional de Serviço Social CNPJ: 33.673.237/0001-92 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Exercício Atual 1.566.424,19

AULA 17: Prova Comentada

AULA 17: Prova Comentada Contabilidade Pública p/ INMETRO 26 Em relação à contabilidade pública, analise as afirmativas. I. A contabilidade aplicada ao setor público é um ramo da ciência contábil que tem

AULA 17: Prova Comentada Contabilidade Pública p/ INMETRO 26 Em relação à contabilidade pública, analise as afirmativas. I. A contabilidade aplicada ao setor público é um ramo da ciência contábil que tem

APARELHOS E UTENSILIOS DOMESTICOS MAQUINAS E UTENSILIOS DE ESCRITORIO

100000000000 ATIVO 1.159.147,59 385.537,27 462.622,45 1.082.062,41 110000000000 ATIVO CIRCULANTE 880.471,12 381.642,27 462.622,45 799.490,94 111000000000 CAIXA E EQUIVALENTES DE CAIXA 878.442,05 313.016,08

100000000000 ATIVO 1.159.147,59 385.537,27 462.622,45 1.082.062,41 110000000000 ATIVO CIRCULANTE 880.471,12 381.642,27 462.622,45 799.490,94 111000000000 CAIXA E EQUIVALENTES DE CAIXA 878.442,05 313.016,08

Reduzido Nível Contábil CC S/A Descriçao Saldo Anterior D/C Débitos Créditos Saldo Atual D/C

Página: 1 de 6 Filtros Unidade Gestora: 0 - Camara Municipal de Engenheiro Beltrao Período: 01/01/2019 a 31/01/2019 Somente contas com movimento Reduzido Nível Contábil CC S/A Descriçao Saldo Anterior

Página: 1 de 6 Filtros Unidade Gestora: 0 - Camara Municipal de Engenheiro Beltrao Período: 01/01/2019 a 31/01/2019 Somente contas com movimento Reduzido Nível Contábil CC S/A Descriçao Saldo Anterior

A NORMA DE CUSTOS DO CONSELHO FEDERAL DE CONTABILIDADE. João Eudes Bezerra Filho MembroAssessor das NBC TSP juntoaocfc

A NORMA DE CUSTOS DO CONSELHO FEDERAL DE CONTABILIDADE João Eudes Bezerra Filho MembroAssessor das NBC TSP juntoaocfc PLANEJAMENTO ESTRATÉGICO PARA IMPLANTAÇÃO DA NOVA CASP NO BRASIL 1º. PASSO: EDIÇÃO

A NORMA DE CUSTOS DO CONSELHO FEDERAL DE CONTABILIDADE João Eudes Bezerra Filho MembroAssessor das NBC TSP juntoaocfc PLANEJAMENTO ESTRATÉGICO PARA IMPLANTAÇÃO DA NOVA CASP NO BRASIL 1º. PASSO: EDIÇÃO

Balancete Contábil Exercicio: 2019

Pagina 1 1 ATIVO 86.407,37 D 649.362,00 595.908,09 1.1 ATIVO CIRCULANTE 1.1.1 CAIXA E EQUIVALENTES DE CAIXA 1.1.1.1 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL 1.1.1.1.1 CAIXA E EQUIVALENTES DE CAIXA

Pagina 1 1 ATIVO 86.407,37 D 649.362,00 595.908,09 1.1 ATIVO CIRCULANTE 1.1.1 CAIXA E EQUIVALENTES DE CAIXA 1.1.1.1 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL 1.1.1.1.1 CAIXA E EQUIVALENTES DE CAIXA

CURSO DE QUALIFICAÇÃO PROFISSIONAL. Atualização em Contabilidade Gerencial Aplicada ao Setor Público

GOVERNO DO ESTADO DO AMAZONAS CURSO DE QUALIFICAÇÃO PROFISSIONAL Atualização em Contabilidade Gerencial Aplicada ao Setor Público ALUNO (A): ---------------------------------------------------------------------------------

GOVERNO DO ESTADO DO AMAZONAS CURSO DE QUALIFICAÇÃO PROFISSIONAL Atualização em Contabilidade Gerencial Aplicada ao Setor Público ALUNO (A): ---------------------------------------------------------------------------------

ORÇAMENTO 2016 QUADRO COMPARATIVO ENTRE A LEI Nº 10.347/15 E O PROJETO Nº 400/15

1 ORÇAMENTO 2016 QUADRO COMPARATIVO ENTRE A LEI Nº 10.347/15 E O PROJETO Nº 400/15 LEI Nº 10.347 Estima a receita e fixa a despesa do Estado para o exercício financeiro de 2015. PROJETO DE LEI 400/15 Estima

1 ORÇAMENTO 2016 QUADRO COMPARATIVO ENTRE A LEI Nº 10.347/15 E O PROJETO Nº 400/15 LEI Nº 10.347 Estima a receita e fixa a despesa do Estado para o exercício financeiro de 2015. PROJETO DE LEI 400/15 Estima

IV Seminário Interno da CGM

IV Seminário Interno da CGM 24 de novembro de 206 O PCASP e os Controles Contábeis, sob o enfoque Patrimonial Fases do projeto -Planejamento (Etapas foram desenvolvidas ao longo do projeto, composição

IV Seminário Interno da CGM 24 de novembro de 206 O PCASP e os Controles Contábeis, sob o enfoque Patrimonial Fases do projeto -Planejamento (Etapas foram desenvolvidas ao longo do projeto, composição