Contabilidade Pública

|

|

|

- Benedicto Carreiro Almada

- 5 Há anos

- Visualizações:

Transcrição

1 Contabilidade Pública Plano de Contas Aplicado ao Setor Público Professor Gabriel Antunes

2

3 Contabilidade Pública PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Objetivo da Contabilidade Pública Prestar Informações sobre o Patrimônio Público Princípio da Transparência Accountability Diferença entre Atos e Fatos Contábeis Atos Administrativos ou Atos Contábeis Não alteram o Patrimônio (Bens, Direitos, Obrigações) Mas poderão vir a afetar Registrados em Contas de Compensação Ex: Contratos, Convênios, Avais, Previsão de Receita, Fixação de Despesa Fatos Administrativos ou Fatos Contábeis Alteram o Patrimônio (bens, direitos, obrigações) Podem ou não alterar o Patrimônio Líquido Classificados em Modificativos alteram o PL Permutativos não alteram o PL Mistos 3

4 Registros Contábeis Atos e Fatos Atenção! O Conceito de Ato Administrativo......da Contabilidade Púb. do Direito Administrativo Contas Contábeis Previsão da Receita Garantias e Contragarantias Recebidas Programação Financeira Controle de Encaminhamento de Créditos para 4

5 Contabilidade Pública Plano de Contas Aplicado ao Setor Público Prof. Gabriel Antunes Caixa Pessoal a Pagar Impostos sobre Patrimônio e Renda Variações Monetárias e Cambiais Exemplo de lançamento contábil Plano de Contas Padronizar Escrituração Contábil Demonstrações Contábeis Permitir Consolidação nacional das contas públicas Prestação de contas 5

6 Atenção! Estrutura do Código da Conta Contábil Atenção! 6

7 Contabilidade Pública Plano de Contas Aplicado ao Setor Público Prof. Gabriel Antunes Exemplos de Contas Contábeis: Conta Única Recursos da Dívida a Transferir Atenção! As Contas Contábeis podem ser: Exemplo Contas Analíticas e Sintéticas: Ativo Ativo Circulante Caixa e Equivalentes de Caixa Caixa e Equivalentes de Caixa em Moeda Nacional Caixa e Equivalentes de Caixa em Moeda Nacional Consolidação CAIXA* Conta Única Subconta do Tesouro Nacional Conta Única BACEN* Conta Única Recursos da Dívida a Transferir* *Analíticas 7

8 Classes das Contas 1º Dígito 8

9 Contabilidade Pública Plano de Contas Aplicado ao Setor Público Prof. Gabriel Antunes Natureza das Informações das Classes 1º Dígito A Natureza da Informação é muito importante 9

10 Consolidação das Contas 5º Nível Indica se uma conta: Será INCLUÍDA na Consolidação Nacional das Contas do Setor Público Ou Será EXCLUÍDA da Consolidação Nacional das Contas do Setor Público Aplicado apenas p/ as Classes 1, 2, 3 e 4 (natureza patrimonial) Códigos do 5º Nível Consolidação das Contas Apenas aplicável nos Orçamentos Fiscal e da Seguridade Social = OFSS x.x.x.x.1.xx.xx CONSOLIDAÇÃO Saldos que SERÃO INCLUÍDOS Demonstrativos consolidados dos OFSS x.x.x.x.2.xx.xx INTRA OFSS Saldos SERÃO EXCLUÍDOS Dos demonstrativos consolidados dos OFFS do mesmo ente 10

11 Contabilidade Pública Plano de Contas Aplicado ao Setor Público Prof. Gabriel Antunes x.x.x.x.3.xx.xx INTER OFSS UNIÃO Saldos que SERÃO EXCLUÍDOS dos demonstrativos consolidados dos OFFS distintos Resultantes de transações entre o ente e a União x.x.x.x.4.xx.xx INTER OFSS ESTADO Saldos que SERÃO EXCLUÍDOS dos demonstrativos consolidados dos OFFS distintos Resultantes de transações entre o ente e um Estado x.x.x.x.5.xx.xx INTER OFSS MUNICÍPIO Saldos que SERÃO EXCLUÍDOS dos demonstrativos consolidados dos OFFS distintos Resultantes de transações entre o ente e um Município Subsistemas Contábeis Atenção! Não são SISTEMAS CONTÁBEIS, mas sim SUBSISTEMAS! Foi extinto o Subsistema Financeiro. Ele foi agregado no Patrimonial Subsistemas Questão recorrente 1. Foi extinto o subsistema FINANCEIRO Agregado ao PATRIMONIAL 2. Foi criado o subsistema CUSTOS (Questões de 2008 e 2009 podem não trazer essas alterações) (Resolução CFC 1.129/2008) 11

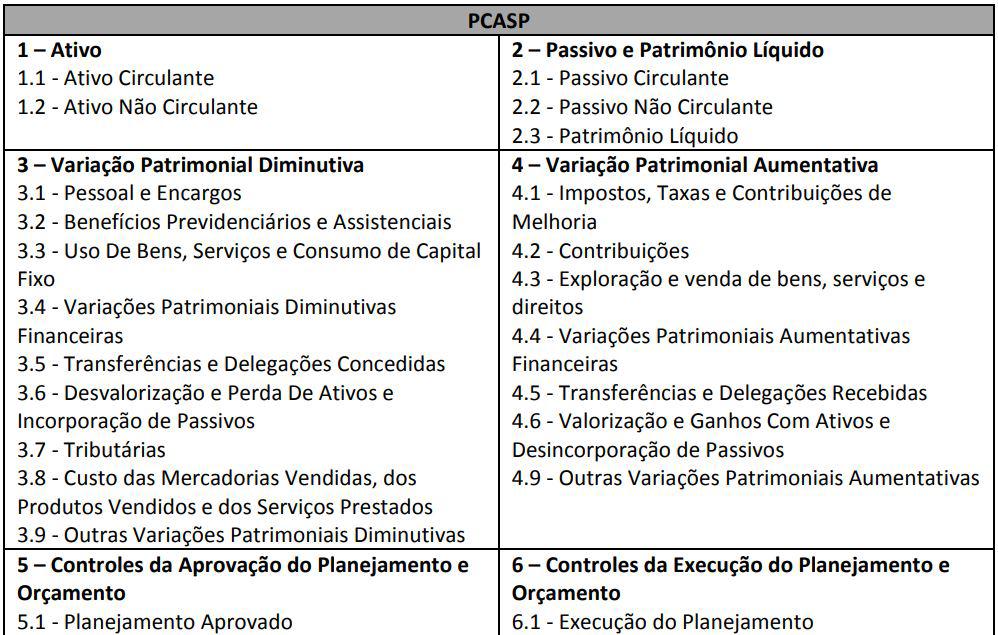

1 Ativo 3 Variações Patrimoniais Diminutivas 5 Controles da Aprovação do Planejamento e Orçamento 7 Controles Devedores")

12 Atenção! Natureza do Saldo das Contas Contas Devedoras (saldo predominantemente devedor) 1 Ativo 3 Variações Patrimoniais Diminutivas 5 Controles da Aprovação do Planejamento e Orçamento 7 Controles Devedores Contas Credoras (saldo predominantemente credor) 2 Passivo e Patrimônio Líquido 4 Variações Patrimoniais Aumenta-tivas 6 Controles da Execução do Planejamento e Orçamento 8 Controles Credores 12

13 Contabilidade Pública Plano de Contas Aplicado ao Setor Público Prof. Gabriel Antunes Natureza Credora e Devedora Não segue o senso comum Ativo devedor Passivo credor Partidas Dobradas P/ cada lançamento a CRÉDITO Corresponde outro a DÉBITO Em conta da mesma Natureza! Exemplos Contratação da Operação de Crédito Neste momento, apenas o registro do compromisso assumido 13

At/Pass PERMANENTE (P) 14 www.")

14 Pagamento da Despesa Orçamentária Correspondente à Amortização Os lançamentos das amortizações mensais pagas nos demais meses usarão as mesmas contas contábeis As Contas são Fechadas dentro das Classes da mesma Natureza Atributos da Conta Contábil NATUREZA DO SALDOQual é predominante CREDOR (C) DEVEDOR (D) INDICADOR DO SUPERÁVIT FINANCEIRO At/Pass FINANCEIRO (F) At/Pass PERMANENTE (P) 14

15 Contabilidade Pública Plano de Contas Aplicado ao Setor Público Prof. Gabriel Antunes Superávit Financeiro Lei 4.320/64 Diferença positiva entre Ativo Financeiro e Passivo Financeiro, conjugando ainda os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas Apenas contas do Ativo e Passivo podem possuir o atributo P ou F Atributos da Conta Contábil Natureza do Saldo -> devedor (D) ou credor (C) Escrituração -> sim (S) ou não (N) Código de Natureza da Informação -> patrimonial (P), orçamentária (O) ou controle (C) Indicador de Superávit Financeiro -> financeiro (F) ou permanente (P) Indicador da Dívida Consolidada Líquida -> consideradas no cálculo (0) ou não consideradas (1) Plano de Contas Níveis 1 e 2 Classe e Grupo 15

16 16

17 Contabilidade Pública Plano de Contas Aplicado ao Setor Público Prof. Gabriel Antunes 17

18 Exemplos de Lançamentos Contratação de Operação de Crédito Registro da contratação da operação de crédito mútuo financeiro 18

19 Contabilidade Pública Plano de Contas Aplicado ao Setor Público Prof. Gabriel Antunes Reconhecimento do principal [após a contratação, ocorrerá o ingresso de recursos financeiros] Lançamentos: Em 30/06/20X1 (realizados todo mês) Exemplos de Lançamentos Previsão da Receita, no momento da aprovação da LOA Empenho da Despesa Eventos (e Tabela de Eventos) do SIAFI Evento: Código atribuído p/ cada ATO ou FATO contábil Efetua todos os registros nas contas Tabela de Eventos do SIAFI Para atividades rotineiras que provoquem repercussão sobre o patrimônio Quem efetua os lançamentos no SIAFI? 19

20 Usuários nas Unidades Gestoras: mesmo que nada entendam de contabilidade Se o ATO/FATO não conste da Tabela Apenas setor/órgão de contabilidade efetuará os lançamentos 20

Análise das Demonstrações Contábeis Aplicadas ao Setor Público. Luiz Carlos Wisintainer

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 3 Prof. Cláudio Alves Ativos e Passivos Financeiros e Permanentes (Lei nº 4.320/64) Ativo Financeiro Representam os

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 3 Prof. Cláudio Alves Ativos e Passivos Financeiros e Permanentes (Lei nº 4.320/64) Ativo Financeiro Representam os

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 5

Tópico 5 1. (ESAF/2008/MPOG) A respeito dos sistemas de contas que compõem o Plano de Contas Aplicado ao Setor Público, é correto afirmar: a) são três os subsistemas previstos no Plano de Contas. b) no

Tópico 5 1. (ESAF/2008/MPOG) A respeito dos sistemas de contas que compõem o Plano de Contas Aplicado ao Setor Público, é correto afirmar: a) são três os subsistemas previstos no Plano de Contas. b) no

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Atos e Fatos Administrativos Prof. Cláudio Alves Diferentemente da Contabilidade Geral, a Contabilidade Pública se preocupa em registrar

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Atos e Fatos Administrativos Prof. Cláudio Alves Diferentemente da Contabilidade Geral, a Contabilidade Pública se preocupa em registrar

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Prof. Cláudio Alves Receitas Classificação Econômica(Art. 11 da Lei 4.320/64) Receitas Correntes 1.1. Transferências correntes (quando destinadas

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Prof. Cláudio Alves Receitas Classificação Econômica(Art. 11 da Lei 4.320/64) Receitas Correntes 1.1. Transferências correntes (quando destinadas

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Lançamento e Registro Contábil Parte 1 Prof. Cláudio Alves A Resolução CFC nº 1.132/08, que aprova a NBC T 16.5 Registro Contábil estabelece critérios para o registro

CONTABILIDADE PÚBLICA Sistema Contábil Lançamento e Registro Contábil Parte 1 Prof. Cláudio Alves A Resolução CFC nº 1.132/08, que aprova a NBC T 16.5 Registro Contábil estabelece critérios para o registro

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 6

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

FAPAN FACULDADE DE AGRONEGÓCIO DE PARAÍSO DO NORTE CONTABILIDADE PÚBLICA

FAPAN FACULDADE DE AGRONEGÓCIO DE PARAÍSO DO NORTE CONTABILIDADE PÚBLICA FAPAN FACULDADE DE AGRONEGÓCIO DE PARAÍSO DO NORTE 1. PLANO DE CONTAS a. Conceito b. Objetivo c. Estrutura 2. SUBSISTEMAS CONTÁBEIS

FAPAN FACULDADE DE AGRONEGÓCIO DE PARAÍSO DO NORTE CONTABILIDADE PÚBLICA FAPAN FACULDADE DE AGRONEGÓCIO DE PARAÍSO DO NORTE 1. PLANO DE CONTAS a. Conceito b. Objetivo c. Estrutura 2. SUBSISTEMAS CONTÁBEIS

Sumário. Apresentação, xv. Prefácio à 6ª Edição, xix. Prefácio à 5ª Edição, xxi. Prefácio à 4ª Edição, xxiii. Prefácio à 3ª Edição, xxv

Sumário Apresentação, xv Prefácio à 6ª Edição, xix Prefácio à 5ª Edição, xxi Prefácio à 4ª Edição, xxiii Prefácio à 3ª Edição, xxv Prefácio à 2ª Edição, xxvii Prefácio à 1ª Edição, xxix Agradecimentos,

Sumário Apresentação, xv Prefácio à 6ª Edição, xix Prefácio à 5ª Edição, xxi Prefácio à 4ª Edição, xxiii Prefácio à 3ª Edição, xxv Prefácio à 2ª Edição, xxvii Prefácio à 1ª Edição, xxix Agradecimentos,

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves Contas - Conceito Vários são os conceitos apresentados para contas: Conta é o nome técnico que identifica os elementos patrimoniais (bens, direitos,

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves Contas - Conceito Vários são os conceitos apresentados para contas: Conta é o nome técnico que identifica os elementos patrimoniais (bens, direitos,

AULA 23: Prova Comentada.

AULA 23: Prova Comentada. Pessoal, na aula de hoje vamos resolver questões do ISS/SP 2014. QUESTÕES COMENTADAS 71. Sobre o conceito de Conta apresentado no Manual de Contabilidade Aplicada ao Setor Público,

AULA 23: Prova Comentada. Pessoal, na aula de hoje vamos resolver questões do ISS/SP 2014. QUESTÕES COMENTADAS 71. Sobre o conceito de Conta apresentado no Manual de Contabilidade Aplicada ao Setor Público,

Contabilidade Pública

Contabilidade Pública Provisões, Passivos Contingentes, e Ativos Contingentes Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública PROVISÕES, PASSIVOS CONTINGENTES, E ATIVOS CONTINGENTES

Contabilidade Pública Provisões, Passivos Contingentes, e Ativos Contingentes Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública PROVISÕES, PASSIVOS CONTINGENTES, E ATIVOS CONTINGENTES

CONTABILIDADE APLICADA AO SETOR PÚBLICO

CONTABILIDADE APLICADA AO SETOR PÚBLICO (...) É O RAMO DA CIÊNCIA CONTÁBIL QUE APLICA NA ADMINISTRAÇÃO PÚBLICA AS TÉCNICAS DE REGISTRO DOS ATOS E FATOS ADMINISTRATIVOS, APURANDO RESULTADOS E ELABORANDO

CONTABILIDADE APLICADA AO SETOR PÚBLICO (...) É O RAMO DA CIÊNCIA CONTÁBIL QUE APLICA NA ADMINISTRAÇÃO PÚBLICA AS TÉCNICAS DE REGISTRO DOS ATOS E FATOS ADMINISTRATIVOS, APURANDO RESULTADOS E ELABORANDO

A IMPORTANCIA DO PLANO DE CONTAS PARA AS ENTIDADES PÚBLICAS

A IMPORTANCIA DO PLANO DE CONTAS PARA AS ENTIDADES PÚBLICAS O Plano de Contas utilizado pelas entidades públicas é denominado PCASP. Ele traz todas as contas para que a Contabilidade do órgão público possa

A IMPORTANCIA DO PLANO DE CONTAS PARA AS ENTIDADES PÚBLICAS O Plano de Contas utilizado pelas entidades públicas é denominado PCASP. Ele traz todas as contas para que a Contabilidade do órgão público possa

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3 Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3 Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

RECEITA ORÇAMENTÁRIA

RECEITA ORÇAMENTÁRIA Receita Orçamentária Efetiva é aquela que, no momento do reconhecimento do crédito, aumenta a situação líquida patrimonial da entidade. Constitui fato contábil modificativo aumentativo.

RECEITA ORÇAMENTÁRIA Receita Orçamentária Efetiva é aquela que, no momento do reconhecimento do crédito, aumenta a situação líquida patrimonial da entidade. Constitui fato contábil modificativo aumentativo.

Sumário. Prefácio à Décima Quinta Edição, xv. Prefácio à Décima Quarta Edição, xvi. Prefácio à Décima Terceira Edição, xvii

Sumário Prefácio à Décima Quinta Edição, xv Prefácio à Décima Quarta Edição, xvi Prefácio à Décima Terceira Edição, xvii Prefácio à Décima Segunda Edição, xviii Prefácio à Décima Primeira Edição, xix Prefácio

Sumário Prefácio à Décima Quinta Edição, xv Prefácio à Décima Quarta Edição, xvi Prefácio à Décima Terceira Edição, xvii Prefácio à Décima Segunda Edição, xviii Prefácio à Décima Primeira Edição, xix Prefácio

RENATA AGRA BALBUENO Auditora Pública Externa do TCE/RS; Licenciada em Ciências Biológicas pela UFRGS; Bacharel em Ciências Contábeis pela UFRGS;

10-09-2014 RENATA AGRA BALBUENO Auditora Pública Externa do TCE/RS; Licenciada em Ciências Biológicas pela UFRGS; Bacharel em Ciências Contábeis pela UFRGS; Especialista em Contabilidade, Auditoria e Finanças

10-09-2014 RENATA AGRA BALBUENO Auditora Pública Externa do TCE/RS; Licenciada em Ciências Biológicas pela UFRGS; Bacharel em Ciências Contábeis pela UFRGS; Especialista em Contabilidade, Auditoria e Finanças

Sumário. Capítulo 1 Contabilidade Pública Capítulo 2 Receita Pública... 41

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade x Estrutura Conceitual...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade x Estrutura Conceitual...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balancete Contábil Prof. Cláudio Alves O Balancete de Verificação, também conhecido deste modo, é um demonstrativo não obrigatório, elaborado apenas para auxiliar

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balancete Contábil Prof. Cláudio Alves O Balancete de Verificação, também conhecido deste modo, é um demonstrativo não obrigatório, elaborado apenas para auxiliar

Contabilidade Governamental p/ CNMP Analista Apoio Técnico Especializado: Contabilidade Prof. M. Sc. Giovanni Pacelli Aula 18

CNMP Pessoal, vou comentar as questões da prova. 34. Determinado ente público arrecadou, no mês de fevereiro de 2015, receita de impostos no valor de R$ 180.000,00, concomitante ao fato gerador. Considere

CNMP Pessoal, vou comentar as questões da prova. 34. Determinado ente público arrecadou, no mês de fevereiro de 2015, receita de impostos no valor de R$ 180.000,00, concomitante ao fato gerador. Considere

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas. Profa.: Patrícia Siqueira Varela

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas Profa.: Patrícia Siqueira Varela CONTABILIDADE NA LEI Nº 4.320/64 Princípio da Evidenciação Art. 83. Art. 89.

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas Profa.: Patrícia Siqueira Varela CONTABILIDADE NA LEI Nº 4.320/64 Princípio da Evidenciação Art. 83. Art. 89.

2 CONTABILIZAÇÃO DAS TRANSFERÊNCIAS RELACIONADAS A CONTRATO DE RATEIO

CONTABILIZAÇÃO DE CONSÓRCIOS PÚBLICOS REFERÊNCIA: IPC 10 STN (MINUTA) 1 INFORMAÇÕES GERAIS O reconhecimento do ativo patrimonial no consórcio público e do passivo patrimonial no ente consorciado ocorre

CONTABILIZAÇÃO DE CONSÓRCIOS PÚBLICOS REFERÊNCIA: IPC 10 STN (MINUTA) 1 INFORMAÇÕES GERAIS O reconhecimento do ativo patrimonial no consórcio público e do passivo patrimonial no ente consorciado ocorre

Plano de Contas. Santa Catarina, Fevereiro de 2006

Plano de Contas Parceria: Secretaria do Tesouro Nacional STN-MF Federação Catarinense de Municípios FECAM Associações de Municípios Tribunal de Contas do Estado de Santa Catarina Conselho Regional de Contabilidade

Plano de Contas Parceria: Secretaria do Tesouro Nacional STN-MF Federação Catarinense de Municípios FECAM Associações de Municípios Tribunal de Contas do Estado de Santa Catarina Conselho Regional de Contabilidade

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 4

Tópico 4 1. (ESAF/CVM/2001/Analista/Adaptada) Para a Contabilidade Pública, variação patrimonial decorre de alteração de valor de qualquer elemento integrante do patrimônio público. Dito isso, não se pode

Tópico 4 1. (ESAF/CVM/2001/Analista/Adaptada) Para a Contabilidade Pública, variação patrimonial decorre de alteração de valor de qualquer elemento integrante do patrimônio público. Dito isso, não se pode

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO. Lucy Fátima de Assis Freitas 2016

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO Lucy Fátima de Assis Freitas 2016 ENCERRAMENTO DO MANDATO EXERCÍCIO DE 2016 RESTRIÇÕES DA LRF LC 101/2000 CRISE FINANCEIRA RESTRIÇÕES ELEITORAIS Lei 9504/97

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO Lucy Fátima de Assis Freitas 2016 ENCERRAMENTO DO MANDATO EXERCÍCIO DE 2016 RESTRIÇÕES DA LRF LC 101/2000 CRISE FINANCEIRA RESTRIÇÕES ELEITORAIS Lei 9504/97

CONSÓRCIOS PÚBLICOS REGULAMENTAÇÃO CONTÁBIL. Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF

CONSÓRCIOS PÚBLICOS REGULAMENTAÇÃO CONTÁBIL Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 1 Consórcios Públicos Legislação Aplicável Lei 11.107/05 Regras de direito financeiro

CONSÓRCIOS PÚBLICOS REGULAMENTAÇÃO CONTÁBIL Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 1 Consórcios Públicos Legislação Aplicável Lei 11.107/05 Regras de direito financeiro

CONHECIMENTOS ESPECÍFICOS CONTADOR

CONHECIMENTOS ESPECÍFICOS CONTADOR 26. Considere os seguintes elementos: - Análise de balanços - Entidade - Balanço Patrimonial Os respectivos significados desses elementos são: a) Técnica, princípio e

CONHECIMENTOS ESPECÍFICOS CONTADOR 26. Considere os seguintes elementos: - Análise de balanços - Entidade - Balanço Patrimonial Os respectivos significados desses elementos são: a) Técnica, princípio e

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 7 Parte 2

Tópico 7 Parte 2 1. (ESAF/2003/Prefeitura Municipal do Recife/Auditor) Quanto ao Balanço Patrimonial exigido pela Lei nº 4.320/64, é correto afirmar que: a) no passivo financeiro, encontram-se contas que

Tópico 7 Parte 2 1. (ESAF/2003/Prefeitura Municipal do Recife/Auditor) Quanto ao Balanço Patrimonial exigido pela Lei nº 4.320/64, é correto afirmar que: a) no passivo financeiro, encontram-se contas que

Contabilidade Aplicada ao Setor Público p/ Auditor Interno/SP

Contabilidade Aplicada ao Setor Público p/ Pessoal, vou comentar as questões da prova. 16. Observe o demonstrativo consolidado geral a seguir. O demonstrativo consolidado geral apresentado pela Prefeitura

Contabilidade Aplicada ao Setor Público p/ Pessoal, vou comentar as questões da prova. 16. Observe o demonstrativo consolidado geral a seguir. O demonstrativo consolidado geral apresentado pela Prefeitura

ESTADO DE SANTA CATARINA. Valores em R$

Balanço Financeiro - Fundação Universidade do Estado de Santa Catarina Gestão Geral Anexo 13 - Lei Federal nº 4.320/64 RECEITAS DESPESAS Receita Orçamentária 6.072.993,65 Receitas Correntes 6.073.293,65

Balanço Financeiro - Fundação Universidade do Estado de Santa Catarina Gestão Geral Anexo 13 - Lei Federal nº 4.320/64 RECEITAS DESPESAS Receita Orçamentária 6.072.993,65 Receitas Correntes 6.073.293,65

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.6 DEMONSTRAÇÕES CONTÁBEIS

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.6 DEMONSTRAÇÕES CONTÁBEIS Conteúdo Item DISPOSIÇÕES GERAIS 1-12 BALANÇO PATRIMONIAL

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.6 DEMONSTRAÇÕES CONTÁBEIS Conteúdo Item DISPOSIÇÕES GERAIS 1-12 BALANÇO PATRIMONIAL

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves PLANO DE CONTAS ÚNICO - PCU (ANTIGO) O Plano de Contas da Administração Pública Federal é representado por um conjunto de títulos, organizados

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves PLANO DE CONTAS ÚNICO - PCU (ANTIGO) O Plano de Contas da Administração Pública Federal é representado por um conjunto de títulos, organizados

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Estágios da Receita e Despesa Reconhecimento da Receita e Despesa Parte 1 Professor Sergio Barata Enfoque Orçamentário Reconhecimento da Receita e Despesa No setor

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Estágios da Receita e Despesa Reconhecimento da Receita e Despesa Parte 1 Professor Sergio Barata Enfoque Orçamentário Reconhecimento da Receita e Despesa No setor

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública.

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública, assinale a opção correta.

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública, assinale a opção correta.

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves Tendo em vista as significativas transformações rumo à convergência aos padrões internacionais, a ciência contábil no Brasil vem passando por muitas

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves Tendo em vista as significativas transformações rumo à convergência aos padrões internacionais, a ciência contábil no Brasil vem passando por muitas

CONTABILIDADE BÁSICA

CONTABILIDADE BÁSICA A HISTÓRIA DA CONTABILIDADE CONTABILIDADE PATRIMÔNIO ATIVO PASSIVO PATRIMÔNIO LÍQUIDO FATOS CONTÁBEIS A DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO BALANÇO PATRIMONIAL PERFIL DO CONTADOR

CONTABILIDADE BÁSICA A HISTÓRIA DA CONTABILIDADE CONTABILIDADE PATRIMÔNIO ATIVO PASSIVO PATRIMÔNIO LÍQUIDO FATOS CONTÁBEIS A DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO BALANÇO PATRIMONIAL PERFIL DO CONTADOR

Comparativo das aulas dos cursos regulares com os itens o edital do TCE-MG: Conselheiro

Comparativo das aulas dos cursos regulares com os itens o edital do : Conselheiro DIREITO FINANCEIRO. 1. Atividade financeira do Estado: conceito; o fenômeno financeiro; características e fins. 2. Receitas

Comparativo das aulas dos cursos regulares com os itens o edital do : Conselheiro DIREITO FINANCEIRO. 1. Atividade financeira do Estado: conceito; o fenômeno financeiro; características e fins. 2. Receitas

MANUAL DE ORIENTAÇÃO SOBRE O PLANO DE CONTAS ÚNICO

MANUAL DE ORIENTAÇÃO SOBRE O PLANO DE CONTAS ÚNICO 1 - APRESENTAÇÃO O Tribunal de Contas do Estado de Santa Catarina, no exercício de sua atividade conferida pelo artigo 71 da CF/88, edita o presente manual

MANUAL DE ORIENTAÇÃO SOBRE O PLANO DE CONTAS ÚNICO 1 - APRESENTAÇÃO O Tribunal de Contas do Estado de Santa Catarina, no exercício de sua atividade conferida pelo artigo 71 da CF/88, edita o presente manual

Simulado 02: Prova Comentada TCE-PA: Auditoria de Controle Externo - Contabilidade

: Auditoria de Controle Externo - Contabilidade Olá pessoal, tudo bem? Nosso simulado de hoje será a prova do TCE-PA. Me siga no meu grupo de dicas no facebook, no meu canal do youtube e no periscope (@GiovanniPacelli).

: Auditoria de Controle Externo - Contabilidade Olá pessoal, tudo bem? Nosso simulado de hoje será a prova do TCE-PA. Me siga no meu grupo de dicas no facebook, no meu canal do youtube e no periscope (@GiovanniPacelli).

Administração Financeira e Orçamentária

Administração Financeira e Orçamentária Professor Fábio Furtado www.acasadoconcurseiro.com.br Administração Financeira e Orçamentária BALANÇO PATRIMONIAL Segundo a Lei nº 4.320/64 O demonstrará: o Ativo

Administração Financeira e Orçamentária Professor Fábio Furtado www.acasadoconcurseiro.com.br Administração Financeira e Orçamentária BALANÇO PATRIMONIAL Segundo a Lei nº 4.320/64 O demonstrará: o Ativo

Comparativo das aulas dos cursos regulares com os itens o edital do Detran-CE. Cargo: Contador

Comparativo das aulas dos cursos regulares com os itens o edital do Detran-CE Cargo: Contador CONTABILIDADE PÚBLICA: Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCT 16). Conceito,

Comparativo das aulas dos cursos regulares com os itens o edital do Detran-CE Cargo: Contador CONTABILIDADE PÚBLICA: Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCT 16). Conceito,

Informações de Impressão

Questão: 592252 Em cada um dos itens seguintes, é apresentada uma situação hipotética acerca de pagamentos de prestações e empréstimos, seguida de uma assertiva a ser julgada. Um empréstimo no valor de

Questão: 592252 Em cada um dos itens seguintes, é apresentada uma situação hipotética acerca de pagamentos de prestações e empréstimos, seguida de uma assertiva a ser julgada. Um empréstimo no valor de

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Balancete de verificação. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais Valter Ferreira . O balancete de verificação é um instrumento interno das empresas, que possui por finalidade verificar o cumprimento do método das partidas

CONTABILIDADE GERAL Contabilidade - Noções Gerais Valter Ferreira . O balancete de verificação é um instrumento interno das empresas, que possui por finalidade verificar o cumprimento do método das partidas

Curso Preparatório Suficiência CRC. Parte 5

Curso Preparatório Suficiência CRC Parte 5 Contabilidade Pública Registro, controle e análise dos fenômenos contábeis (financeiros orçamentários e patrimoniais) neste caso, o seu objeto é a Administração

Curso Preparatório Suficiência CRC Parte 5 Contabilidade Pública Registro, controle e análise dos fenômenos contábeis (financeiros orçamentários e patrimoniais) neste caso, o seu objeto é a Administração

UNIVERSIDADE DE SÃO PAULO BALANÇO ORÇAMENTÁRIO EM 31 DE DEZEMBRO DE 2016

BALANÇO ORÇAMENTÁRIO EM 31 DE DEZEMBRO DE 2016 RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES 726.542.722,00 726.542.722,00 820.611.017,71 94.068.295,71

BALANÇO ORÇAMENTÁRIO EM 31 DE DEZEMBRO DE 2016 RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES 726.542.722,00 726.542.722,00 820.611.017,71 94.068.295,71

TJ-BA Analista Área Administrativa

TJ-BA Analista Área Administrativa Pessoal, vou comentar as questões da prova da área administrativa. Conhecimentos Específicos 41 Em um determinado ente da Federação, foi implantado um sistema de controle

TJ-BA Analista Área Administrativa Pessoal, vou comentar as questões da prova da área administrativa. Conhecimentos Específicos 41 Em um determinado ente da Federação, foi implantado um sistema de controle

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos Lucy Fátima de Assis Freitas Contadoria Geral do Município de Belo Horizonte GA das Normas Brasileiras de Contabilidade

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos Lucy Fátima de Assis Freitas Contadoria Geral do Município de Belo Horizonte GA das Normas Brasileiras de Contabilidade

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Análise das DCASP Parte 1 Prof. Cláudio Alves A análise das Demonstrações Contábeis Aplicadas ao Setor Público constitui-se num processo de meditação sobre

CONTABILIDADE PÚBLICA Demonstrações Contábeis Análise das DCASP Parte 1 Prof. Cláudio Alves A análise das Demonstrações Contábeis Aplicadas ao Setor Público constitui-se num processo de meditação sobre

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com relação à preservação do patrimônio público, julgue os itens a seguir. 51 Se há superavit de capital, é permitida a aplicação de receita de capital derivada da alienação de

CONHECIMENTOS ESPECÍFICOS Com relação à preservação do patrimônio público, julgue os itens a seguir. 51 Se há superavit de capital, é permitida a aplicação de receita de capital derivada da alienação de

Sumário. Manual_Completo_Contab_Pub_00.indd 23 21/08/ :54:07

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade Pública...7 1.5. Objetivo...9

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade Pública...7 1.5. Objetivo...9

Camara Municipal de Engenheiro Beltrao 2017

Filtros Unidade Gestora: 0 - Camara Municipal de Engenheiro Beltrao Período: 01/01/2017 a 31/01/2017 Somente contas com movimento Reduzido Nível Contábil S/A Descriçao Saldo Anterior D/C Débitos Créditos

Filtros Unidade Gestora: 0 - Camara Municipal de Engenheiro Beltrao Período: 01/01/2017 a 31/01/2017 Somente contas com movimento Reduzido Nível Contábil S/A Descriçao Saldo Anterior D/C Débitos Créditos

PROVA ESPECÍFICA Cargo 01

18 PROVA ESPECÍFICA Cargo 01 QUESTÃO 41 Em um determinado patrimônio, a soma do Ativo é igual ao dobro da soma das obrigações. Sabendo-se que o Patrimônio Líquido é igual a R$ 150.000,00, indique qual

18 PROVA ESPECÍFICA Cargo 01 QUESTÃO 41 Em um determinado patrimônio, a soma do Ativo é igual ao dobro da soma das obrigações. Sabendo-se que o Patrimônio Líquido é igual a R$ 150.000,00, indique qual

Conceitos Fundamentais

São Paulo, fevereiro de 2012 Conceitos Fundamentais 1 CONCEITOS FUNDAMENTAIS Bens Direitos Obrigações Fato Contábil Regime Lançamento Contábil Plano de Contas Exercício Bem - é tudo o que possa satisfazer

São Paulo, fevereiro de 2012 Conceitos Fundamentais 1 CONCEITOS FUNDAMENTAIS Bens Direitos Obrigações Fato Contábil Regime Lançamento Contábil Plano de Contas Exercício Bem - é tudo o que possa satisfazer

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1 1.1 Conceitos e princípios orçamentários, 1 1.2 Elaboração da proposta orçamentária, 5 1.2.1 Plano Plurianual, 5 1.2.2

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1 1.1 Conceitos e princípios orçamentários, 1 1.2 Elaboração da proposta orçamentária, 5 1.2.1 Plano Plurianual, 5 1.2.2

Contabilidade Pública

Contabilidade Pública Lei nº 4.320/64 Controle da Execução Orçamentária Contabilidade Orçamentária, Financeira e Patrimonial das Autarquias e de Outras Entidades Professor Gabriel Antunes www.acasadoconcurseiro.com.br

Contabilidade Pública Lei nº 4.320/64 Controle da Execução Orçamentária Contabilidade Orçamentária, Financeira e Patrimonial das Autarquias e de Outras Entidades Professor Gabriel Antunes www.acasadoconcurseiro.com.br

Comentários: Questão legal e muito difícil! Com certeza, uma das questões mais difíceis da prova.

(Questão 68) Considere hipoteticamente que os lançamentos a seguir são referentes a uma operação entre entidades pertencentes a Orçamento Fiscal e da Seguridade Social (OFSS) distintos. Entidade 1 D 3.X.X.X.4.XX.XX

(Questão 68) Considere hipoteticamente que os lançamentos a seguir são referentes a uma operação entre entidades pertencentes a Orçamento Fiscal e da Seguridade Social (OFSS) distintos. Entidade 1 D 3.X.X.X.4.XX.XX

CONTABILIDADE GERAL. Noções Gerais. Conceito, Objeto, finalidade e usuários Parte 4. Prof. Cláudio Alves

CONTABILIDADE GERAL Noções Gerais Conceito, Objeto, finalidade e usuários Parte 4 Prof. Cláudio Alves Situações Líquidas Patrimoniais 1ª Ativo Maior que o Passivo (Situação Normal) A > P A P PL > 0 SL

CONTABILIDADE GERAL Noções Gerais Conceito, Objeto, finalidade e usuários Parte 4 Prof. Cláudio Alves Situações Líquidas Patrimoniais 1ª Ativo Maior que o Passivo (Situação Normal) A > P A P PL > 0 SL

1. Objetivo da contabilidade

Módulo1 Egbert 1 Conteúdo: 1 Teoria e campo de atuação: conceitos, objetivos da informação contábil. 2 Livros contábeis. 3 Registros contábeis. 4 Método das partidas dobradas. 5 Lançamentos. 6 Regime de

Módulo1 Egbert 1 Conteúdo: 1 Teoria e campo de atuação: conceitos, objetivos da informação contábil. 2 Livros contábeis. 3 Registros contábeis. 4 Método das partidas dobradas. 5 Lançamentos. 6 Regime de

Implantação do Plano de Contas Aplicado ao Setor Público PCASP

Implantação do Plano de Contas Aplicado ao Setor Público PCASP 1 SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DA EDUCAÇÃO Instituto Federal de Educação, Ciência e Tecnologia Sul-rio-grandense ESTRUTURA DO PLANO

Implantação do Plano de Contas Aplicado ao Setor Público PCASP 1 SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DA EDUCAÇÃO Instituto Federal de Educação, Ciência e Tecnologia Sul-rio-grandense ESTRUTURA DO PLANO

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Escrituração e Lançamento Contábil Parte 8. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 8 Valter Ferreira 34.(AL-GO IADES 2019) O registro de um fato contábil em que a receita foi recebida antecipadamente, mas o fato gerador ainda não

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 8 Valter Ferreira 34.(AL-GO IADES 2019) O registro de um fato contábil em que a receita foi recebida antecipadamente, mas o fato gerador ainda não

TRT-MG Técnico Especialidade Contabilidade

TRT-MG Técnico Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados,

TRT-MG Técnico Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados,

Prova de Contabilidade Pública Comentada Analista Judiciário/Contabilidade TST 2017

Prova de Contabilidade Pública Comentada Analista Judiciário/Contabilidade TST 2017 Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada no concurso de Analista Judiciário/Contabilidade

Prova de Contabilidade Pública Comentada Analista Judiciário/Contabilidade TST 2017 Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada no concurso de Analista Judiciário/Contabilidade

UNIVERSIDADE DE SÃO PAULO CNPJ / DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013

DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 , DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E 2013 (VALORES

DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 , DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E 2013 (VALORES

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ Notas Explicativas Das Demonstrações Contábeis Exercício financeiro de 2016 As Demonstrações Contábeis do Município de Arapuã foram elaboradas de acordo

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ Notas Explicativas Das Demonstrações Contábeis Exercício financeiro de 2016 As Demonstrações Contábeis do Município de Arapuã foram elaboradas de acordo

Reduzido Nível Contábil CC S/A Descriçao Saldo Anterior D/C Débitos Créditos Saldo Atual D/C

Página: 1 de 6 Filtros Unidade Gestora: 0 - Camara Municipal de Engenheiro Beltrao Período: 01/01/2019 a 31/01/2019 Somente contas com movimento Reduzido Nível Contábil CC S/A Descriçao Saldo Anterior

Página: 1 de 6 Filtros Unidade Gestora: 0 - Camara Municipal de Engenheiro Beltrao Período: 01/01/2019 a 31/01/2019 Somente contas com movimento Reduzido Nível Contábil CC S/A Descriçao Saldo Anterior

FUNDAÇÃO UNIVERSIDADE VIRTUAL DO ESTADO DE SÃO PAULO - UNIVESP CNPJ: /

Balanço Orçamentário Em 31 de dezembro de 2013 Fonte de Previsão Receitas Receitas Orçamentárias recursos Previsão inicial atualizada realizadas Saldo Receitas Correntes 20 20-20 Receita Patrimonial 4

Balanço Orçamentário Em 31 de dezembro de 2013 Fonte de Previsão Receitas Receitas Orçamentárias recursos Previsão inicial atualizada realizadas Saldo Receitas Correntes 20 20-20 Receita Patrimonial 4

Conteúdo: Conteúdo: competência. 15. Retificação de lançamento 16. Balancete de verificação 17. Regime de caixa e regime de

Módulo1 Egbert 1 Conteúdo: 1. Objetivo da contabilidade 2. Objeto da contabilidade 3. Estrutura patrimonial 4. Equação patrimonial 5. Estados patrimoniais 6. Conta 7. Teorias das contas 8. Razonete 9.

Módulo1 Egbert 1 Conteúdo: 1. Objetivo da contabilidade 2. Objeto da contabilidade 3. Estrutura patrimonial 4. Equação patrimonial 5. Estados patrimoniais 6. Conta 7. Teorias das contas 8. Razonete 9.

CORE/BA Conselho Regional dos Representantes Comerciais no Estado da Bahia CNPJ: /

Conselho Regional dos Representantes Comerciais no Estado da Bahia CNPJ: 15.176.951/0001-93 Balanço Patrimonial ATIVO PASSIVO Especificação ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO

Conselho Regional dos Representantes Comerciais no Estado da Bahia CNPJ: 15.176.951/0001-93 Balanço Patrimonial ATIVO PASSIVO Especificação ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO

Unidade I CONTABILIDADE PÚBLICA E. Prof. Walter Dominas

Unidade I CONTABILIDADE PÚBLICA E GOVERNAMENTAL Prof. Walter Dominas Conteúdo programático Unidade I 1. Objetivo e ambiente da contabilidade pública e governamental 2. Breve histórico do controle orçamentário

Unidade I CONTABILIDADE PÚBLICA E GOVERNAMENTAL Prof. Walter Dominas Conteúdo programático Unidade I 1. Objetivo e ambiente da contabilidade pública e governamental 2. Breve histórico do controle orçamentário

Capítulo 02: O Método das Partidas Dobradas

Capítulo 02: O Método das Partidas Dobradas Livro Base: Contabilidade Básica César Augusto Tibúrcio Silva & Gilberto Tristão Universidade de Brasília - UnB Departamento de Ciências Contábeis e Atuariais

Capítulo 02: O Método das Partidas Dobradas Livro Base: Contabilidade Básica César Augusto Tibúrcio Silva & Gilberto Tristão Universidade de Brasília - UnB Departamento de Ciências Contábeis e Atuariais

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS DO ESTADO DO CEARÁ NO EXERCÍCIO FINANCEIRO DE 2017

Ano 3, V. 14 Nov Dez 2017 2018 ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS DO ESTADO DO CEARÁ NO EXERCÍCIO FINANCEIRO DE 2017 Autores: Francisco Lúcio Mendes Maia Gabriel Rodrigues Barroso Guilherme Reis Tavares

Ano 3, V. 14 Nov Dez 2017 2018 ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS DO ESTADO DO CEARÁ NO EXERCÍCIO FINANCEIRO DE 2017 Autores: Francisco Lúcio Mendes Maia Gabriel Rodrigues Barroso Guilherme Reis Tavares

Sumário EDITAL SISTEMATIZADO CONTABILIDADE APRESENTAÇÃO DO LIVRO... 23

EDITAL SISTEMATIZADO CONTABILIDADE... 19 APRESENTAÇÃO DO LIVRO... 23 PARTE I CONTABILIDADE GERAL CAPÍTULO I NOÇÕES DE CONTABILIDADE... 27 1. Noções de Contabilidade... 27 1.1. Conceitos, objetivos, campo

EDITAL SISTEMATIZADO CONTABILIDADE... 19 APRESENTAÇÃO DO LIVRO... 23 PARTE I CONTABILIDADE GERAL CAPÍTULO I NOÇÕES DE CONTABILIDADE... 27 1. Noções de Contabilidade... 27 1.1. Conceitos, objetivos, campo

Organização da Disciplina. Contabilidade Pública. Aula 1. Organização da Aula. Contextualização

Organização da Disciplina Contabilidade Pública Aula 1 Profa. Me. Ely Celia Corbari Aula 1 Noções básicas de Contabilidade Aplicada ao Setor Público Aula 2 Orçamento público e seu relacionamento com a

Organização da Disciplina Contabilidade Pública Aula 1 Profa. Me. Ely Celia Corbari Aula 1 Noções básicas de Contabilidade Aplicada ao Setor Público Aula 2 Orçamento público e seu relacionamento com a

UNIVERSIDADE DE SÃO PAULO BALANÇO ORÇAMENTÁRIO Exercício 2018

BALANÇO ORÇAMENTÁRIO RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO IZADA RECEITAS REALIZADAS RECEITAS CORRENTES 673.531.245,00 673.531.245,00 686.582.421,28 13.051.176,28 Receita Patrimonial 4 27.325.480,00

BALANÇO ORÇAMENTÁRIO RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO IZADA RECEITAS REALIZADAS RECEITAS CORRENTES 673.531.245,00 673.531.245,00 686.582.421,28 13.051.176,28 Receita Patrimonial 4 27.325.480,00

Concurso Público Técnico-Administrativo 2014/UFGD - Prova Tipo B 7

Contador ==Questão 26==================== A Resolução CFC nº 1.282/2010 atualiza e consolida os Princípios da Contabilidade, considerando que o Princípio do Registro pelo Valor Original determina que:

Contador ==Questão 26==================== A Resolução CFC nº 1.282/2010 atualiza e consolida os Princípios da Contabilidade, considerando que o Princípio do Registro pelo Valor Original determina que:

UNIVERSIDADE DE SÃO PAULO BALANÇO ORÇAMENTÁRIO Exercício 2017

BALANÇO ORÇAMENTÁRIO RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO IZADA RECEITAS REALIZADAS RECEITAS CORRENTES 666.820.933,00 666.820.933,00 827.128.690,84 160.307.757,84 Receita Patrimonial 4 95.114.270,00

BALANÇO ORÇAMENTÁRIO RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO IZADA RECEITAS REALIZADAS RECEITAS CORRENTES 666.820.933,00 666.820.933,00 827.128.690,84 160.307.757,84 Receita Patrimonial 4 95.114.270,00

TREINAMENTO CONTÁBIL RECONHECIMENTO DE PASSIVO DEFIN SETORIAL DE CONTABILIDADE SERVIÇO DE CONTABILIDADE

TREINAMENTO CONTÁBIL RECONHECIMENTO DE PASSIVO DEFIN SETORIAL DE CONTABILIDADE SERVIÇO DE CONTABILIDADE LEGISLAÇÃO APLICADA Constituição Federal de 1988; Lei Complementar n.º 101/2000; Resolução n.º 750/93

TREINAMENTO CONTÁBIL RECONHECIMENTO DE PASSIVO DEFIN SETORIAL DE CONTABILIDADE SERVIÇO DE CONTABILIDADE LEGISLAÇÃO APLICADA Constituição Federal de 1988; Lei Complementar n.º 101/2000; Resolução n.º 750/93

Contabilidade Avançada Prof. João Domiraci Paccez Exercício Nº 4

Exercício Nº 4 1 Exercício Nº 4 Lançamentos (legislação atual) Contas do Balanço Patrimonial Caixa Contas a Pagar Capital 10.000 16.800 (2) 30.000 32.000 (1) 22.000 30.000 15.200 32.000 Terrenos Imp. Renda

Exercício Nº 4 1 Exercício Nº 4 Lançamentos (legislação atual) Contas do Balanço Patrimonial Caixa Contas a Pagar Capital 10.000 16.800 (2) 30.000 32.000 (1) 22.000 30.000 15.200 32.000 Terrenos Imp. Renda

UNIVERSIDADE DE SÃO PAULO CNPJ /

UNIVERSIDADE DE SÃO PAULO CNPJ 63.025.530/0001-04 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 E 2014 (VALORES EXPRESSOS EM REAIS, EXCETO QUANDO INDICADO DE OUTRA FORMA) Em atendimento

UNIVERSIDADE DE SÃO PAULO CNPJ 63.025.530/0001-04 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 E 2014 (VALORES EXPRESSOS EM REAIS, EXCETO QUANDO INDICADO DE OUTRA FORMA) Em atendimento

ISS-Recife Auditor. Pessoal, vou comentar as questões da prova.

ISS-Recife Auditor Pessoal, vou comentar as questões da prova. 61. O princípio contábil que serve de base à integridade e à fidedignidade dos registros contábeis dos atos e fatos que afetam o patrimônio

ISS-Recife Auditor Pessoal, vou comentar as questões da prova. 61. O princípio contábil que serve de base à integridade e à fidedignidade dos registros contábeis dos atos e fatos que afetam o patrimônio

UNIVERSIDADE DE SÃO PAULO CNPJ / DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2015 e 2014

DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2015 e 2014 , DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 E 2014 (VALORES

DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2015 e 2014 , DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 E 2014 (VALORES

PCASP. Ricardo José da Silva TCE/SC

PCASP Consórcios; Fonte de Recursos; Regras de Integridade; Consistência de Registros e Saldos de Contas; Eventos Contábeis Específicos. Ricardo José da Silva TCE/SC 71 Transferências a Consórcios Públicos

PCASP Consórcios; Fonte de Recursos; Regras de Integridade; Consistência de Registros e Saldos de Contas; Eventos Contábeis Específicos. Ricardo José da Silva TCE/SC 71 Transferências a Consórcios Públicos

Funções contábeis: Técnicas contábeis: Campo de aplicação: Classificação geral: Áreas de atuação da contabilidade:

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Demonstração das Variações Patrimoniais DVP Parte 1 Prof. Cláudio Alves A demonstração das variações patrimoniais DVP deverá evidenciar as alterações verificadas

CONTABILIDADE PÚBLICA Demonstrações Contábeis Demonstração das Variações Patrimoniais DVP Parte 1 Prof. Cláudio Alves A demonstração das variações patrimoniais DVP deverá evidenciar as alterações verificadas

REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL MUNICÍPIO DE CARUARU

a) INFORMAÇÕES GERAIS: REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL MUNICÍPIO DE CARUARU NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS (ANEXO 18 FLUXO DE CAIXA DA LEI Nº 4.320/64 - MCASP) Nome do

a) INFORMAÇÕES GERAIS: REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL MUNICÍPIO DE CARUARU NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS (ANEXO 18 FLUXO DE CAIXA DA LEI Nº 4.320/64 - MCASP) Nome do

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Prof. Cláudio Alves Corresponde ao compromisso financeiro assumido em razão de mútuo, abertura de crédito, emissão e aceite de título, aquisição financiada

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Prof. Cláudio Alves Corresponde ao compromisso financeiro assumido em razão de mútuo, abertura de crédito, emissão e aceite de título, aquisição financiada

CONTABILIDADE PÚBLICA (NBCT 16) Objeto, Objetivo e Campo de Aplicação (NBCT 16.1)

Objeto, Objetivo e Campo de Aplicação (NBCT 16.1)") Conceito (NBCT 16.1) CONTABILIDADE PÚBLICA PROF THIAGO CONSTANTINO CONTABILIDADE PÚBLICA (NBCT 16) Ciência que estuda o patrimônio público e suas variações num determinado período de tempo para fornecer

Conceito (NBCT 16.1) CONTABILIDADE PÚBLICA PROF THIAGO CONSTANTINO CONTABILIDADE PÚBLICA (NBCT 16) Ciência que estuda o patrimônio público e suas variações num determinado período de tempo para fornecer

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Edital NOÇÕES DE CONTABILIDADE 1. Conceitos, objetivos e finalidades da contabilidade. 2. Patrimônio: componentes, equação fundamental

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Edital NOÇÕES DE CONTABILIDADE 1. Conceitos, objetivos e finalidades da contabilidade. 2. Patrimônio: componentes, equação fundamental

Contabilidade Pública

Contabilidade Pública Balanço Orçamentário Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública BALANÇO ORÇAMENTÁRIO Composto por (MCASP, 7ª Ed.) Quadro Principal Quadro de Execução

Contabilidade Pública Balanço Orçamentário Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública BALANÇO ORÇAMENTÁRIO Composto por (MCASP, 7ª Ed.) Quadro Principal Quadro de Execução

Pertencem ao exercício financeiro: I as receitas nele arrecadadas II as despesas nele legalmente empenhadas

TRT 4ª REGIÃO ANALI STA JUDI CIÁRIO ÁREA CONTABI LIDADE AGOSTO 2006 P ROVA 1 P rof. Alexandre Vasconcelos w w w.editoraferreira.com.br 39) Contabilidade orçamentária no momento do empenho é fato que denota

TRT 4ª REGIÃO ANALI STA JUDI CIÁRIO ÁREA CONTABI LIDADE AGOSTO 2006 P ROVA 1 P rof. Alexandre Vasconcelos w w w.editoraferreira.com.br 39) Contabilidade orçamentária no momento do empenho é fato que denota

Prova de Contabilidade Pública Comentada Agente de Fiscalização TCE-SP

Prova de Contabilidade Pública Comentada Agente de Fiscalização TCE-SP - 2017 A seguir comentamos a prova aplicada para Agente de Fiscalização no concurso do TCE-SP! A prova foi mais fácil do que esperávamos,

Prova de Contabilidade Pública Comentada Agente de Fiscalização TCE-SP - 2017 A seguir comentamos a prova aplicada para Agente de Fiscalização no concurso do TCE-SP! A prova foi mais fácil do que esperávamos,

FUNDO MUNICIPAL DE ASSISTENCIA SOCIAL DE SANHARO Demonstrativo Contábil da lei nº 4.320, de 17 de março de (Modelo NBCASP)

") Exercício: 2015 ATIVO CIRCULANTE ATIVO FUNDO MUNICIPAL DE ASSISTENCIA SOCIAL DE SANHARO PASSIVO CIRCULANTE PASSIVO Data de emissão: 14/03/2016 P. Contas: PCASP-PE CAIXA E EQUIVALENTES DE CAIXA 136.310,58

Exercício: 2015 ATIVO CIRCULANTE ATIVO FUNDO MUNICIPAL DE ASSISTENCIA SOCIAL DE SANHARO PASSIVO CIRCULANTE PASSIVO Data de emissão: 14/03/2016 P. Contas: PCASP-PE CAIXA E EQUIVALENTES DE CAIXA 136.310,58

FEDERAÇÃO PERNAMBUCANA DE FUTEBOL CNPJ / BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2017 (Em reais) ATIVO

ATIVO") BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2017 (Em reais) ATIVO CIRCULANTE 9.825.282 9.354.436 Disponibilidades 330.140 681.664 Créditos de Clubes Filiados 9.066.666 7.984.910 Adiantamento a Terceiros 95.000

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2017 (Em reais) ATIVO CIRCULANTE 9.825.282 9.354.436 Disponibilidades 330.140 681.664 Créditos de Clubes Filiados 9.066.666 7.984.910 Adiantamento a Terceiros 95.000

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balanço Patrimonial Parte 3 Prof. Cláudio Alves Patrimônio Líquido Compreende o valor residual dos ativos depois de deduzidos todos os passivos. Quando o valor

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balanço Patrimonial Parte 3 Prof. Cláudio Alves Patrimônio Líquido Compreende o valor residual dos ativos depois de deduzidos todos os passivos. Quando o valor

NOTA TÉCNICA Nº 26/2016. IPC 10 Contabilização de Consórcios Públicos. Lei nº , de 6 de abril de 2005

NOTA TÉCNICA Nº 26/2016 Brasília, 17 de agosto de 2016. ÁREA: Contabilidade Pública TÍTULO: Tratamento Contábil dos Consórcios Municipais REFERÊNCIAS: Portaria STN nº 274, de 13 de maio de 2016 IPC 10

NOTA TÉCNICA Nº 26/2016 Brasília, 17 de agosto de 2016. ÁREA: Contabilidade Pública TÍTULO: Tratamento Contábil dos Consórcios Municipais REFERÊNCIAS: Portaria STN nº 274, de 13 de maio de 2016 IPC 10

Sumário PARTE I RELATÓRIOS CONTÁBEIS, 1

Sumário Prefácio à Décima Segunda Edição, VII Prefácio à Nona Edição, IX Prefácio à Primeira Edição, XI Sugestões ao Professor, XV PARTE I RELATÓRIOS CONTÁBEIS, 1 1 CONTABILIDADE, 3 Conceito, 4 Aplicação

Sumário Prefácio à Décima Segunda Edição, VII Prefácio à Nona Edição, IX Prefácio à Primeira Edição, XI Sugestões ao Professor, XV PARTE I RELATÓRIOS CONTÁBEIS, 1 1 CONTABILIDADE, 3 Conceito, 4 Aplicação

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS Salgueiro/ PE CNPJ: / Usuário: Rostand

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000 - Salgueiro/ PE CNPJ:.35.343/000-7 Usuário: Rostand Chave de Autenticação Digital 775-882-40 Página / Anexo 5

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000 - Salgueiro/ PE CNPJ:.35.343/000-7 Usuário: Rostand Chave de Autenticação Digital 775-882-40 Página / Anexo 5

Noções de Direito Aula assistida? Questões Feitas? Revisão

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais