PCASP. Ricardo José da Silva TCE/SC

|

|

|

- Diana Sintra Franco

- 7 Há anos

- Visualizações:

Transcrição

1 PCASP Consórcios; Fonte de Recursos; Regras de Integridade; Consistência de Registros e Saldos de Contas; Eventos Contábeis Específicos. Ricardo José da Silva TCE/SC

2

3

4

5 71 Transferências a Consórcios Públicos mediante contrato de rateio 72 Execução Orçamentária Delegada a Consórcios Públicos 73 Transferências a Consórcios Públicos mediante contrato de rateio à conta de recursos de que tratam os 1º e 2º do art. 24 da Lei Complementar nº 141, de Transferências a Consórcios Públicos mediante contrato de rateio à conta de recursos de que trata o art. 25 da Lei Complementar nº 141, de 2012 ELEMENTO Aplicação Direta Decorrente de Operação de Órgãos, Fundos e Entidades Integrantes dos Orçamentos Fiscal e da Seguridade Social com Consórcio Público do qual o Ente Participe 94 Aplicação Direta Decorrente de Operação de Órgãos, Fundos e Entidades Integrantes dos Orçamentos Fiscal e da Seguridade Social com Consórcio Público do qual o Ente Não Participe DIVERSOS ELEMENTOS

6

7

8

9

10

11

12

13

14

15 CONTROLE DAS DISPONIBILIDADES POR FONTES DE RECURSOS EVENTO PLANO ATUAL PLANO NOVO Arrecadação Empenho D DFR a Utilizar C Controle das DFR D DFR Comprometida C DFR a Utilizar D Controle da Disponibilidade de Recursos C Disp. por Destinação de Recursos 01 Disponível 02 - Créditos D Disp. por Destinação de Recursos C Disp. por D R Comprometida por Empenho Liquidação Pagamento D DFR Utilizada C DFR Comprometida D Disp. por D R Comprometida por Empenho C Disp. por D R Comprometida por Liquidação e Entradas Compensatórias 01 Liquidação 02- Consignações 03- compensatórias D Disp. por D R Comprometida por Liquidação e Entradas Compensatórias C Disponibilidade por D R Utilidada

16

17 DISPONIBILIDADES POR DESTINAÇÃO DE RECURSOS - RPPS 03 Contribuição para Fundo Previdenciário do Regime Próprio de Previdência Social RPPS (patronal, servidores e compensação financeira); 04 Contribuição para Fundo Financeiro do Regime Próprio de Previdência Social RPPS (patronal, servidores e compensação financeira); 05 Aporte para Cobertura de Déficit Atuarial ao RPPS Recursos Ordinários. Aporte para Cobertura de Déficit Financeiro do RPPS (antigo 74)

18 A DDR 06 - Recursos Diretamente Arrecadados pela Administração Indireta e Fundos, deve ser utilizada para Recursos diretamente arrecadados, que estão vinculados a algum órgão ou programação. Ex: SAMAE, Hospital Público Municipal, FIA (exceto Imposto de Renda), entre outros.

19 CONVÊNIOS 32 - Transferências de Convênios União/Educação e 62 -Transferências de Convênios Estado/Educação; 33 - Transferências de Convênios União/Saúde e 63 - Transferências de Convênios Estado/Saúde; 34 - Transferências de Convênios União/Outros (não relacionados à educação/saúde/assistência social) e 64 - Transferências de Convênios Estado/Outros (não relacionados à educação/saúde/assistência social); 31 - Transferências de Convênios União/Assistência Social e 61 - Transferências de Convênios Estado/Assistência Social.

20 TRANSFERÊNCIAS FUNDO A FUNDO 35 - Transferências do Sistema Único de Assistência Social Suas/União e 65 - Transferências do Sistema Único de Assistência Social Suas/Estado. 37 Outras Transferências do Fundo Nacional De Desenvolvimento da Educação FNDE (não Repassados por meio de Convênios) e 66 - Transferências Legais e Constitucionais do Estado para o Desenvolvimento da Educação 38 - Transferências Do Sistema Único de Saúde Sus/União e 67 - Transferências Do Sistema Único de Saúde Sus/Estado. 42 Outras Transferências Legais e Constitucionais - União e 68 Outras Transferências Legais e Constitucionais - Estado

21 UTILIZAÇÃO DO SUPERÁVIT DO FUNDEB ATÉ O PRIMEIRO TRIMESTRE ABERTURA DE CRÉDITO ADICIONAL, EMPENHO, LIQUIDAÇÃO E PAGAMENTO. Grupo Destinação de Recursos: 3 - Recursos do Tesouro - Exercícios Anteriores 6 - Recursos de Outras Fontes - Exercícios Anteriores SALDO EM 31/12/X1: 0118, 0119, 0218, 0219 EXECUÇÃO ATÉ 31/03/X2: 0318, 0319, 0618, 0619

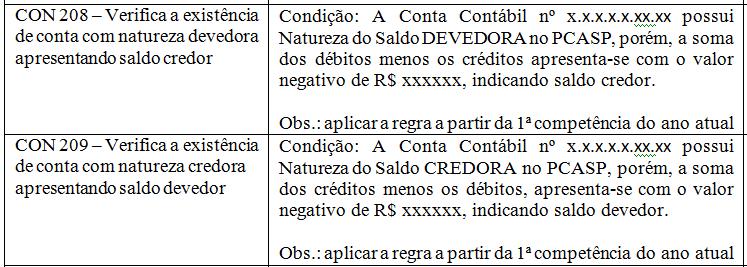

22 3 REGRAS DE INTEGRIDADE DO PCASP (1)LANÇAMENTOS CONTÁBEIS (2) PAGAMENTOS E RECEBIMENTOS (3)CRÉDITO EMPENHADO EM LIQUIDAÇÃO (4) EQUAÇÕES CONTÁBEIS (5) CONSISTÊNCIA DOS REGISTROS E SALDOS POR MEIO DE BALANCETE DE VERIFICAÇÃO DE ACORDO COM A NATUREZA DA INFORMAÇÃO: 1 a 4 (P) 5 e 6 (O) 7 e 8 (C) INGRESSOS E SAÍDAS: ATRIBUTO F REGISTRO DE PASSIVO ANTES (PRECATÓRIOS) OU APÓS (RECEBIMENTO PROVISÓRIO) A EXECUÇÃO ORÇAMENTÁRIA REGRAS DE CONSISTÊNCIA L.C 131/09: Correções ou anulações através de novos registros; Inalterabilidade das informações originais. SALDOS INVERTIDOS; CLASSIFICAÇÕES INADEQUADAS; CONTAS INDEVIDAS, SALDOS IRRISÓRIOS OU RESIDUAIS; 10% DO TOTAL DO GRUPO PARA OUTROS

23

24 REGRAS DE CONSISTÊNCIA

<>0")

25 CÁLCULO: 1-(2-3-4)<>0 (diferente de zero)

<>0 (diferente")

26 CÁLCULO: 1-( 2+3)<>0 (diferente de zero)

27

28 FPM 211 ITR 212 ICMS Desoneração L.C. 87/ ICMS 214 IPVA 215 IPI Exportação Arredondamento: + 1,00 na dedução <20%

29 Especificações de receitas (alterações/inclusões): Cota-Parte do Fundo de Participação dos Municípios Cota Mensal Cota-Parte do Fundo de Participação do Municípios 1% Cota Anual % julho (STN publicará portaria) Recursos Arrecadados em Exercícios Anteriores.

30 RENDIMENTOS/PROVISÕES RPPS A contabilização dos rendimentos do RPPS é um assunto polêmico e está em discussão na STN, conforme podemos verificar no Fórum; Enquanto não houver definição da STN quanto a este assunto, a orientação é contabilizar de forma similar ao que vinha sendo feito até 2014, lembrando que o que era resultado diminutivo agora é VPD e o que era resultado aumentativo agora é VPA. Quanto às provisões, os eventos de ajustes publicados da tabela de eventos para 2015 são relativos aos créditos a receber. A STN, segundo os manuais e as reuniões do GTCOM Grupo Técnico de Contabilidade, entende que para os investimentos do RPPS não se aplica. Assim, a contrapartida de VPD ou VPA é diretamente na conta do investimento.

31 PROVISÕES (DE/PARA) conta (F) no de para vai para conta (P). baixar F e transferir para conta P * PROVISAO PARA PERDAS PROVAVEIS e transferir em 2015 para (-) AJUSTE DE PERDAS COM TÍTULOS E VALORES MOBILIÁRIOS (P).

32 No PCASP não existe CONTAS ESPECÍFICAS DE CONTROLE (7 e 8) para os APORTES PARA COBERTURA DE DÉFICIT ATUARIAL. Ver item da 6ª edição do MCASP. a. No Ente: D xx.xx Transferências Concedidas para Aportes de Recursos para o RPPS Intra OFSS. C xx.xx Benefícios Previdenciários a Pagar Intra OFSS (F). no RPPS D x.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F). C xx.xx Transferências Recebidas para Aportes de Recursos para o RPPS Intra OFSS. pode ser lançado por competência também no RPPS, porém a parcela mensal (segundo o manual). não há necessidade de trazer o saldo das contas de compensação para o ano de Porém, se entender necessário, pode-se utilizar as contas OUTRAS RESPONSABILIDADES DE TERCEIROS e EXECUÇÃO DE OUTRAS RESPONSABILIDADES DE TERCEIROS, para este controle.

33 Empréstimos antigos do RPPS No PCASP estendido temos a conta EMPRÉSTIMOS A RECEBER RPPS (intra). Porém não temos a conta no Passivo. Resposta STN(30/01): Acerca do caso apresentado, poderemos criar no PCASP Estendido a conta de passivo, espelho da conta intra de Empréstimos a Receber no Ativo. Contudo, não o faremos antes da próxima publicação no PCASP, no meio deste ano. Realmente há a necessidade de contas INTRA para esses casos. Na próxima publicação do PCASPSC incluiremos estas contas. A idéia é fazer uma nova publicação até o final de março/2015. A orientação é lançar os saldos destas operações nas contas no nível CONSOLIDAÇÃO ( FINANCIAMENTOS DO ATIVO PERMANENTE) e quando forem criadas as contas no nível INTRA fazer os lançamentos contábeis de ajuste.

34 PARCELAMENTOS RPPS livro publicado pelo MPAS em 2009, Portanto, a unidade gestora do RPPS só será afetada patrimonialmente pelo recebimento dos débitos parcelados, no momento da atualização do registro contábil da provisão matemática previdenciária. Financeiramente, contudo, à medida que esses valores efetivamente ingressarem nos cofres do RPPS, deverão ser contabilizados no sistema financeiro, devendo ser investidos de acordo com a política de investimentos da unidade gestora.

35 item da 6ª edição no MCASP Parcelamento RPPS Lançamentos no RPPS: Arrecadação de Contribuição Patronal Parcelada Natureza da informação: patrimonial D x.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F) C xx.xx Contribuições Sociais RPPS Intra OFSS Natureza da informação: orçamentária D x.xx.xx Receita a Realizar C x.xx.xx Receita Realizada Natureza de Receita: 7210.xx.xx Natureza da informação: controle D x.xx.xx Controle da Disponibilidade de Recursos C xx.xx Disponibilidade por Destinação de Recursos (DDR)

36 Parcelamentos de direitos do RPPS devem sim estar em contas patrimoniais. Acerca disso, há sim a possibilidade de registro do parcelamento contra um direito quanto o crédito (previdenciário) tiver sido reconhecido anteriormente por competência. Assim, sua observação procede, e estudaremos a possibilidade de incluir uma nota no item citando que o registro em questão corresponde às situações em que o direito não foi previamente constituído. Entendemos também que há necessidade de revisão dos entendimentos da contabilização do RPPS (livro da Diana e Otoni) a luz da nova CASP e do PCASP. Tentaremos trabalhar com isto ao longo deste ano de Resposta STN

37

38 Ementário da Receita Contribuição Patronal de Servidor Ativo Civil para o Regime Próprio; Contribuição do Servidor Ativo Civil para o Regime Próprio; Contribuições do Servidor Inativo Civil para o Regime Próprio; Contribuição Previdenciária em Regime de Parcelamento de Débitos RPPS; Multas e Juros de Mora da Contribuição Previdenciária em Regime de Parcelamento de Débitos; Multas e Juros de Mora da Contribuição Previdenciária do Segurado em Regime de Parcelamento de Débitos dos Municípios.

39 No PCASP/SC encontramos as seguintes contas no Ativo Não Circulante: CRÉDITOS TRIBUTÁRIOS A RECEBER (consolidação) c/c 1; CRÉDITOS TRIBUTÁRIOS A RECEBER (intra) c/c 1.

40

41

42

43 IMPORTANTE QUESTÃO ORÇAMENTÁRIA: NÃO ANULAR EMPENHOS SOMENTE RESTOS IMPACTO NO LIMITE DE GASTOS COM PESSOAL

44

45

46

47

48 Muito obrigado! Ricardo José da Silva/TCE/SC

Análise das Demonstrações Contábeis Aplicadas ao Setor Público. Luiz Carlos Wisintainer

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO. Lucy Fátima de Assis Freitas 2016

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO Lucy Fátima de Assis Freitas 2016 ENCERRAMENTO DO MANDATO EXERCÍCIO DE 2016 RESTRIÇÕES DA LRF LC 101/2000 CRISE FINANCEIRA RESTRIÇÕES ELEITORAIS Lei 9504/97

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO Lucy Fátima de Assis Freitas 2016 ENCERRAMENTO DO MANDATO EXERCÍCIO DE 2016 RESTRIÇÕES DA LRF LC 101/2000 CRISE FINANCEIRA RESTRIÇÕES ELEITORAIS Lei 9504/97

BALANÇO PATRIMONIAL - ANEXO 14

ATIVO Exercício Atual PASSIVO Exercício Atual ATIVO CIRCULANTE 2.232.274,45 PASSIVO CIRCULANTE 1.177.414,83 Caixa e Equivalentes de Caixa 993.212,57 Obrigações Trabalhistas, Previdenciárias e Assistenciais

ATIVO Exercício Atual PASSIVO Exercício Atual ATIVO CIRCULANTE 2.232.274,45 PASSIVO CIRCULANTE 1.177.414,83 Caixa e Equivalentes de Caixa 993.212,57 Obrigações Trabalhistas, Previdenciárias e Assistenciais

Prefeitura Municipal de Nova Viçosa publica:

Prefeitura Municipal de Nova Viçosa 1 Sexta-feira Ano IX Nº 1232 Prefeitura Municipal de Nova Viçosa publica: Relatório Resumido da Execução Orçamentária - 5º Bimestre 2015 Gestor - Marvio Lavor Mendes

Prefeitura Municipal de Nova Viçosa 1 Sexta-feira Ano IX Nº 1232 Prefeitura Municipal de Nova Viçosa publica: Relatório Resumido da Execução Orçamentária - 5º Bimestre 2015 Gestor - Marvio Lavor Mendes

Tribunal de Contas dos Municípios do Estado da Bahia SIGA - Sistema Integrado de Gestão e Auditoria Emissão: 02/05/ :27:32

Até Mês 1.0.0.0.0.00.00.00 ATIVO 28.160.209,20 2.333.342,80 31.162.855,83 2.333.342,80 19.783.323,93 20.499.045,28 122.528.337,24 120.241.411,96 31.170.728,28 3.056.936,60 1.1.0.0.0.00.00.00 ATIVO CIRCULANTE

Até Mês 1.0.0.0.0.00.00.00 ATIVO 28.160.209,20 2.333.342,80 31.162.855,83 2.333.342,80 19.783.323,93 20.499.045,28 122.528.337,24 120.241.411,96 31.170.728,28 3.056.936,60 1.1.0.0.0.00.00.00 ATIVO CIRCULANTE

Sistema de Administração de Finanças Públicas Página 1 de 1 E&L Produções de Software LTDA. (c/a)

") CDS COSTA DO DESCOBRIMENTO BALANÇO ORÇAMENTÁRIO RREO ANEXO 1 (LRF, Art. 52, inciso I, alíneas a e b do inciso I Previsão Previsão Receitas Realizadas Receitas Inicial Atualizada (a) No Período (b) %(b/a)

CDS COSTA DO DESCOBRIMENTO BALANÇO ORÇAMENTÁRIO RREO ANEXO 1 (LRF, Art. 52, inciso I, alíneas a e b do inciso I Previsão Previsão Receitas Realizadas Receitas Inicial Atualizada (a) No Período (b) %(b/a)

Variações Patrimoniais Quantitativas

: 2015 Quantitativas VARIAÇÃO PATRIMONIAL AUMENTATIVA 254.357.617,98 IMPOSTOS, TAXAS E CONTRIBUIÇÕES DE MELHORIA 7.926.292,10 IMPOSTOS 7.769.372,44 IMPOSTOS SOBRE PATRIMÔNIO E A RENDA 3.809.542,30 IMPOSTOS

: 2015 Quantitativas VARIAÇÃO PATRIMONIAL AUMENTATIVA 254.357.617,98 IMPOSTOS, TAXAS E CONTRIBUIÇÕES DE MELHORIA 7.926.292,10 IMPOSTOS 7.769.372,44 IMPOSTOS SOBRE PATRIMÔNIO E A RENDA 3.809.542,30 IMPOSTOS

DIÁRIO OFICIAL DO MUNICIPIO DE BAIA DA TRAIÇÃO

RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da CF) RECEITAS DO ENSINO Continua (1/5) 1 - RECEITAS DE IMPOSTOS 360.720,00 360.720,00 202.602,88 56,17 1.1 - Receita Resultante do Imposto sobre a Propriedade

RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da CF) RECEITAS DO ENSINO Continua (1/5) 1 - RECEITAS DE IMPOSTOS 360.720,00 360.720,00 202.602,88 56,17 1.1 - Receita Resultante do Imposto sobre a Propriedade

Diário Oficial. Índice do diário Outros. Prefeitura Municipal de Ribeira do Amparo. Outros - BALANÇO ANUAL Páginas:

Páginas: 48 Índice do diário Outros Outros - BALANÇO ANUAL 2015 Página 1 Outros Outros BALANÇO ANUAL 2015 - BA (Poder Executivo) DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial

Páginas: 48 Índice do diário Outros Outros - BALANÇO ANUAL 2015 Página 1 Outros Outros BALANÇO ANUAL 2015 - BA (Poder Executivo) DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial

Este documento foi assinado digitalmente por AC SERASA SRF ICP-BRASIL.

PREFEITURA MUNICIPAL DE CACULE RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVOS DAS RECEITAS E DESPESAS PREVIDENCIÁRIAS DO REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES ORÇAMENTO DA SEGURIDADE

PREFEITURA MUNICIPAL DE CACULE RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVOS DAS RECEITAS E DESPESAS PREVIDENCIÁRIAS DO REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES ORÇAMENTO DA SEGURIDADE

TRIBUNAL DE CONTAS DE SANTA CATARINA DIRETORIA DE CONTROLE DOS MUNICÍPIOS - DMU

TRIBUNAL DE CONTAS DE SANTA CATARINA DIRETORIA DE CONTROLE DOS MUNICÍPIOS - DMU Rua Bulcão Viana, 90, Centro Florianópolis Santa Catarina Fone: (48) 3221-3764 Fax: (48) 3221-3730 Home-page: www.tce.sc.gov.br

TRIBUNAL DE CONTAS DE SANTA CATARINA DIRETORIA DE CONTROLE DOS MUNICÍPIOS - DMU Rua Bulcão Viana, 90, Centro Florianópolis Santa Catarina Fone: (48) 3221-3764 Fax: (48) 3221-3730 Home-page: www.tce.sc.gov.br

Prefeitura Municipal de Nova Viçosa publica:

Prefeitura Municipal de Nova Viçosa 1 Quinta-feira Ano X Nº 1275 Prefeitura Municipal de Nova Viçosa publica: Relatório Resumido da Execução Orçamentária 6 Bimestre 2015. Relatório da Gestão Fiscal 3 Quadrimestre

Prefeitura Municipal de Nova Viçosa 1 Quinta-feira Ano X Nº 1275 Prefeitura Municipal de Nova Viçosa publica: Relatório Resumido da Execução Orçamentária 6 Bimestre 2015. Relatório da Gestão Fiscal 3 Quadrimestre

PREFEITURA MUNICIPAL DE LAURO DE FREITAS Balanço Orçamentário NOVEMBRO-DEZEMBRO/2017

ESTADO DA BAHIA RREO Anexo I (LRF, Art. 52, inciso I, alíneas a e b do inciso II e 1º) PREFEITURA MUNICIPAL DE LAURO DE FREITAS Balanço Orçamentário NOVEMBRO-DEZEMBRO/2017 RECEITAS PREVISÃO INICIAL PREVISÃO

ESTADO DA BAHIA RREO Anexo I (LRF, Art. 52, inciso I, alíneas a e b do inciso II e 1º) PREFEITURA MUNICIPAL DE LAURO DE FREITAS Balanço Orçamentário NOVEMBRO-DEZEMBRO/2017 RECEITAS PREVISÃO INICIAL PREVISÃO

Código Especificação Desdobramento Fonte Categoria econômica

RECEITAS 24.590.986,79 10000000 Receitas Correntes 23.509.475,53 11000000 Receita Tributária 1.727.768,54 11100000 Impostos 1.528.250,56 11120000 Impostos sobre o Patrimônio e a Renda 873.740,28 11120200

RECEITAS 24.590.986,79 10000000 Receitas Correntes 23.509.475,53 11000000 Receita Tributária 1.727.768,54 11100000 Impostos 1.528.250,56 11120000 Impostos sobre o Patrimônio e a Renda 873.740,28 11120200

Saldo Inicial Do Período. Do Exercício

001.003 - CAMARA MUNICIPAL DE CONCEICAO DO COITE - CAMARA 1.0.0.0.0.00.00.00.00.00-0001 ATIVO 204.722,00 204.722,00 174.189,99 174.189,99 130.622,20 D 1.1.0.0.0.00.00.00.00.00-0002 ATIVO CIRCULANTE 199.733,34

001.003 - CAMARA MUNICIPAL DE CONCEICAO DO COITE - CAMARA 1.0.0.0.0.00.00.00.00.00-0001 ATIVO 204.722,00 204.722,00 174.189,99 174.189,99 130.622,20 D 1.1.0.0.0.00.00.00.00.00-0002 ATIVO CIRCULANTE 199.733,34

Prefeitura Municipal de Itanhém publica:

Prefeitura Municipal de Itanhém 1 Sexta-feira Ano IX Nº 1044 Prefeitura Municipal de Itanhém publica: Relatório Resumido da Execução Orçamentária - 6º Bimestre 2016. Relatório de Gestão Fiscal - 3º Quadrimestre

Prefeitura Municipal de Itanhém 1 Sexta-feira Ano IX Nº 1044 Prefeitura Municipal de Itanhém publica: Relatório Resumido da Execução Orçamentária - 6º Bimestre 2016. Relatório de Gestão Fiscal - 3º Quadrimestre

PREFEITURA MUNICIPAL DE TANGARA DA SERRA

Página: 1 de 9 000001 1 0 0 0 0 00 00 00 ATIVO 69.855.136,11 D 18.737.242,74 20.259.144,48 000002 1 1 0 0 0 00 00 00 ATIVO CIRCULANTE 57.737.284,92 D 18.734.365,74 20.259.144,48 000003 1 1 1 0 0 00 00

Página: 1 de 9 000001 1 0 0 0 0 00 00 00 ATIVO 69.855.136,11 D 18.737.242,74 20.259.144,48 000002 1 1 0 0 0 00 00 00 ATIVO CIRCULANTE 57.737.284,92 D 18.734.365,74 20.259.144,48 000003 1 1 1 0 0 00 00

DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS 3º TRIMESTRE DE 2018

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECONLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE ALAGOAS DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS 3º TRIMESTRE DE Maceió-AL,.

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECONLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE ALAGOAS DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS 3º TRIMESTRE DE Maceió-AL,.

Código Especificação Desdobramento Fonte Categoria econômica

6 RECEITAS 84.520.228,89 10000000 Receitas Correntes 79.249.573,64 11000000 Receita Tributária 10.920.771,77 11100000 Impostos 7.953.220,08 11120000 Impostos sobre o Patrimônio e a Renda 4.439.728,18 11120200

6 RECEITAS 84.520.228,89 10000000 Receitas Correntes 79.249.573,64 11000000 Receita Tributária 10.920.771,77 11100000 Impostos 7.953.220,08 11120000 Impostos sobre o Patrimônio e a Renda 4.439.728,18 11120200

Prefeitura Municipal de Paripiranga 1 Segunda-feira 29 de Maio de 2017 Ano X Nº 600

Prefeitura Municipal de Paripiranga 1 Segunda-feira Ano X Nº 600 Gestor - Justino Das Virgens Neto / Secretário - Governo / Editor - Ass. Comunicação Praça Municipal, 315 Segunda-feira 2 - Ano X - Nº 600

Prefeitura Municipal de Paripiranga 1 Segunda-feira Ano X Nº 600 Gestor - Justino Das Virgens Neto / Secretário - Governo / Editor - Ass. Comunicação Praça Municipal, 315 Segunda-feira 2 - Ano X - Nº 600

Prefeitura Municipal de Contendas do Sincorá publica:

Prefeitura Municipal de Contendas do Sincorá 1 Quinta-feira Ano IX Nº 505 Prefeitura Municipal de Contendas do Sincorá publica: Republicação com Correção do Relatório Resumido de Execução Orçamentária

Prefeitura Municipal de Contendas do Sincorá 1 Quinta-feira Ano IX Nº 505 Prefeitura Municipal de Contendas do Sincorá publica: Republicação com Correção do Relatório Resumido de Execução Orçamentária

Prefeitura Municipal de Paripiranga publica:

Prefeitura Municipal de Paripiranga 1 Ano Nº 752 Prefeitura Municipal de Paripiranga publica: Relatório Resumido de Execução Orçamentária-6ºBimestre de 2017. Relatório de Gestão Fiscal-3ºQuadrimestre de

Prefeitura Municipal de Paripiranga 1 Ano Nº 752 Prefeitura Municipal de Paripiranga publica: Relatório Resumido de Execução Orçamentária-6ºBimestre de 2017. Relatório de Gestão Fiscal-3ºQuadrimestre de

Prefeitura Municipal de Presidente Tancredo Neves publica:

Prefeitura Municipal de Presidente Tancredo Neves 1 Sexta-feira Ano X Nº 1160 Prefeitura Municipal de Presidente Tancredo Neves publica: Relatório Resumido de Execução Orçamentária - 6º Bimestre 2015 Relatório

Prefeitura Municipal de Presidente Tancredo Neves 1 Sexta-feira Ano X Nº 1160 Prefeitura Municipal de Presidente Tancredo Neves publica: Relatório Resumido de Execução Orçamentária - 6º Bimestre 2015 Relatório

Contabilizando para o Cidadão Entendendo as Finanças Públicas

Despesas Realizadas por Área de Governo - Ano 2016 R$ 6,273 R$ 5,671 Em Bilhões de R$ R$ 2,954 R$ 2,936 R$ 2,818 R$ 2,201 R$ 1,737 R$ 1,395 R$ 1,196 R$ 0,618 R$ 0,575 R$ 0,510 Repasses aos Municípios (parcela

Despesas Realizadas por Área de Governo - Ano 2016 R$ 6,273 R$ 5,671 Em Bilhões de R$ R$ 2,954 R$ 2,936 R$ 2,818 R$ 2,201 R$ 1,737 R$ 1,395 R$ 1,196 R$ 0,618 R$ 0,575 R$ 0,510 Repasses aos Municípios (parcela

Prefeitura Municipal de Itagimirim publica:

Prefeitura Municipal de Itagimirim 1 Quarta-feira Ano Nº 535 Prefeitura Municipal de Itagimirim publica: Relatório Resumido da Execução Orçamentária 3 Bimestre 2017 Gestor - Devanir Dos Santos Brillantino

Prefeitura Municipal de Itagimirim 1 Quarta-feira Ano Nº 535 Prefeitura Municipal de Itagimirim publica: Relatório Resumido da Execução Orçamentária 3 Bimestre 2017 Gestor - Devanir Dos Santos Brillantino

Tabela Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS

Imprimir Tabela 8.2 - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS Altinho-PE Relatório Resumido da Execução Orçamentária Demonstrativo das Receitas

Imprimir Tabela 8.2 - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS Altinho-PE Relatório Resumido da Execução Orçamentária Demonstrativo das Receitas

Prefeitura Municipal de Valença publica:

Prefeitura Municipal de Valença 1 Quarta-feira Ano VII Nº 1315 Prefeitura Municipal de Valença publica: Relatório Resumido da Execução Orçamentária - 2º Bimestre 2015. Relatório de Gestão Fiscal - 1º Quadrimestre

Prefeitura Municipal de Valença 1 Quarta-feira Ano VII Nº 1315 Prefeitura Municipal de Valença publica: Relatório Resumido da Execução Orçamentária - 2º Bimestre 2015. Relatório de Gestão Fiscal - 1º Quadrimestre

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos Lucy Fátima de Assis Freitas Contadoria Geral do Município de Belo Horizonte GA das Normas Brasileiras de Contabilidade

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos Lucy Fátima de Assis Freitas Contadoria Geral do Município de Belo Horizonte GA das Normas Brasileiras de Contabilidade

Prefeitura Municipal de Olindina publica:

Prefeitura Municipal de Olindina 1 Segunda-feira Ano X Nº 1806 Prefeitura Municipal de Olindina publica: Relatório Resumido de Execução Orçamentária 4º Bimestre de 2016. Relatório de Gestão fiscal - 2º

Prefeitura Municipal de Olindina 1 Segunda-feira Ano X Nº 1806 Prefeitura Municipal de Olindina publica: Relatório Resumido de Execução Orçamentária 4º Bimestre de 2016. Relatório de Gestão fiscal - 2º

Prefeitura Municipal de Esplanada publica:

Prefeitura Municipal de 1 Ano V Nº 1279 Prefeitura Municipal de publica: Relatório Resumido da Execução Orçamentária - 2º Bimestre 2015. Relatório de Gestão Fiscal - 1º Quadrimestre 2015. Resolução CMDCA

Prefeitura Municipal de 1 Ano V Nº 1279 Prefeitura Municipal de publica: Relatório Resumido da Execução Orçamentária - 2º Bimestre 2015. Relatório de Gestão Fiscal - 1º Quadrimestre 2015. Resolução CMDCA

PRESTAÇÃO DE CONTAS DO PREFEITO EXERCÍCIO DE 2016

187 PRESTAÇÃO DE CONTAS DO PREFEITO EXERCÍCIO DE 2016 Município de União do Oeste Data de Fundação 04/01/1988 População: 2.650 habitantes (IBGE - 2016) PIB: 62,36 (em milhões) (IBGE - 2014) Prestação de

187 PRESTAÇÃO DE CONTAS DO PREFEITO EXERCÍCIO DE 2016 Município de União do Oeste Data de Fundação 04/01/1988 População: 2.650 habitantes (IBGE - 2016) PIB: 62,36 (em milhões) (IBGE - 2014) Prestação de

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.033.170,46 - Ordinárias - - Ordinárias 1.966.674,50

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.033.170,46 - Ordinárias - - Ordinárias 1.966.674,50

PREFEITURA MUNICIPAL DE BARREIRAS Balanço Orçamentário JANEIRO-FEVEREIRO/2017

ESTADO DA BAHIA RREO Anexo I (LRF, Art. 52, inciso I, alíneas a e b do inciso II e 1º) Balanço Orçamentário RECEITAS RECEITAS REALIZADAS SALDO A REALIZAR No Bimestre (a) (b) (b/a) (c) (c/a) (a-c) RECEITAS

ESTADO DA BAHIA RREO Anexo I (LRF, Art. 52, inciso I, alíneas a e b do inciso II e 1º) Balanço Orçamentário RECEITAS RECEITAS REALIZADAS SALDO A REALIZAR No Bimestre (a) (b) (b/a) (c) (c/a) (a-c) RECEITAS

Sexta-feira, 27 de Julho de 2018 Edição N Caderno I

Sexta-feira, 27 de Julho de 2018 Edição N 1.196 Caderno I ESTADO DA BAHIA RREO Anexo I (LRF, Art. 52, inciso I, alíneas a e b do inciso II e 1º) Balanço Orçamentário RECEITAS RECEITAS REALIZADAS SALDO

Sexta-feira, 27 de Julho de 2018 Edição N 1.196 Caderno I ESTADO DA BAHIA RREO Anexo I (LRF, Art. 52, inciso I, alíneas a e b do inciso II e 1º) Balanço Orçamentário RECEITAS RECEITAS REALIZADAS SALDO

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.583.637,48 - Ordinárias - - Ordinárias 2.011.924,00

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.583.637,48 - Ordinárias - - Ordinárias 2.011.924,00

Anexo 12 - Balanço Orçamentário

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

Prefeitura Municipal de São Francisco do Conde publica:

Prefeitura Municipal de 1 Ano IV Nº 1146 Prefeitura Municipal de publica: Relatório Resumido da Execução Orçamentária - 2º Bimestre 2016. Relatório de Gestão Fiscal - 1º Quadrimestre 2016. Gestor - Evandro

Prefeitura Municipal de 1 Ano IV Nº 1146 Prefeitura Municipal de publica: Relatório Resumido da Execução Orçamentária - 2º Bimestre 2016. Relatório de Gestão Fiscal - 1º Quadrimestre 2016. Gestor - Evandro

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO (PCASP)

") UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL FACULDADE DE CIÊNCIAS ECONÔMICAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS E ATUARIAIS Núcleo de Estudos e Pesquisas em Contabilidade (NECON) CURSO DE ESPECIALIZAÇÃO

UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL FACULDADE DE CIÊNCIAS ECONÔMICAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS E ATUARIAIS Núcleo de Estudos e Pesquisas em Contabilidade (NECON) CURSO DE ESPECIALIZAÇÃO

ESTADO DE SANTA CATARINA. Valores em R$

Balanço Financeiro - Fundação Universidade do Estado de Santa Catarina Gestão Geral Anexo 13 - Lei Federal nº 4.320/64 RECEITAS DESPESAS Receita Orçamentária 6.072.993,65 Receitas Correntes 6.073.293,65

Balanço Financeiro - Fundação Universidade do Estado de Santa Catarina Gestão Geral Anexo 13 - Lei Federal nº 4.320/64 RECEITAS DESPESAS Receita Orçamentária 6.072.993,65 Receitas Correntes 6.073.293,65

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL TITULO BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS SUBTITULO 70013 - TRIBUNAL

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL TITULO BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS SUBTITULO 70013 - TRIBUNAL

PREFEITURA MUNICIPAL DE CASA NOVA - BA

DIÁRIO OFICIAL PREFEITURA MUNICIPAL DE CASA NOVA - BA Sexta - feira 27 de Abril de 2018 Ano II Edição n 42 Caderno 02 Esta edição encontra-se disponível no site www.diariooficialba.com.br e garantido sua

DIÁRIO OFICIAL PREFEITURA MUNICIPAL DE CASA NOVA - BA Sexta - feira 27 de Abril de 2018 Ano II Edição n 42 Caderno 02 Esta edição encontra-se disponível no site www.diariooficialba.com.br e garantido sua

Segunda-feira, 07 de Maio de 2018 Edição N Caderno II

Segunda-feira, 07 de Maio de 2018 Edição N 2.134 Caderno II ESTADO DA BAHIA RREO Anexo I (LRF, Art. 52, inciso I, alíneas a e b do inciso II e 1º) Balanço Orçamentário RECEITAS RECEITAS REALIZADAS SALDO

Segunda-feira, 07 de Maio de 2018 Edição N 2.134 Caderno II ESTADO DA BAHIA RREO Anexo I (LRF, Art. 52, inciso I, alíneas a e b do inciso II e 1º) Balanço Orçamentário RECEITAS RECEITAS REALIZADAS SALDO

MUNICÍPIO DE CAXIAS DO SUL INSTITUTO DE PREVIDÊNCIA E ASSISTÊNCIA MUNICIPAL IPAM FUNDO DE APOSENTADORIA E PENSÃO DOS SERVIDORES FAPS

ÓRGÃO 06 - IPAM-PREVIDÊNCIA RECEITA CORRENTE RECEITA ORÇADA REALIZADA janeiro-17 fevereiro-17 março-17 abril-17 maio-17 junho-17 julho-17 agosto-17 setembro-17 outubro-17 novembro-17 dezembro-17 100.538.300,00

ÓRGÃO 06 - IPAM-PREVIDÊNCIA RECEITA CORRENTE RECEITA ORÇADA REALIZADA janeiro-17 fevereiro-17 março-17 abril-17 maio-17 junho-17 julho-17 agosto-17 setembro-17 outubro-17 novembro-17 dezembro-17 100.538.300,00

Prefeitura Municipal de Maraú publica:

Prefeitura Municipal de 1 Quinta-feira Ano X Nº 834 Prefeitura Municipal de publica: Relatório Resumido de Execução Orçamentaria - 6 Bimestre 2016 Relatório de Gestão Fiscal - 3 Quadrimestre 2016 Portaria

Prefeitura Municipal de 1 Quinta-feira Ano X Nº 834 Prefeitura Municipal de publica: Relatório Resumido de Execução Orçamentaria - 6 Bimestre 2016 Relatório de Gestão Fiscal - 3 Quadrimestre 2016 Portaria

NOTA TÉCNICA Nº 20/2015. TÍTULO: Tratamento Contábil dos Depósitos Judiciais como Receita Orçamentária

NOTA TÉCNICA Nº 20/2015 Brasília, 06 de outubro de 2015. ÁREA: Contabilidade Pública e Jurídico TÍTULO: Tratamento Contábil dos Depósitos Judiciais como Receita Orçamentária REFERÊNCIA(S): Lei Complementar

NOTA TÉCNICA Nº 20/2015 Brasília, 06 de outubro de 2015. ÁREA: Contabilidade Pública e Jurídico TÍTULO: Tratamento Contábil dos Depósitos Judiciais como Receita Orçamentária REFERÊNCIA(S): Lei Complementar

Plano de Contas Aplicado ao Setor Público Esquematizado

1. Ativo 2. Passivo 1.1. Ativo Circulante 2.1. Passivo Circulante Caixa e Equivalentes de Caixa em Moeda Nacional (F) Obrigações em circulação pessoal a pagar (P) Depósitos restituíveis e valores vinculados

1. Ativo 2. Passivo 1.1. Ativo Circulante 2.1. Passivo Circulante Caixa e Equivalentes de Caixa em Moeda Nacional (F) Obrigações em circulação pessoal a pagar (P) Depósitos restituíveis e valores vinculados

Sumário. Apresentação, xv. Prefácio à 6ª Edição, xix. Prefácio à 5ª Edição, xxi. Prefácio à 4ª Edição, xxiii. Prefácio à 3ª Edição, xxv

Sumário Apresentação, xv Prefácio à 6ª Edição, xix Prefácio à 5ª Edição, xxi Prefácio à 4ª Edição, xxiii Prefácio à 3ª Edição, xxv Prefácio à 2ª Edição, xxvii Prefácio à 1ª Edição, xxix Agradecimentos,

Sumário Apresentação, xv Prefácio à 6ª Edição, xix Prefácio à 5ª Edição, xxi Prefácio à 4ª Edição, xxiii Prefácio à 3ª Edição, xxv Prefácio à 2ª Edição, xxvii Prefácio à 1ª Edição, xxix Agradecimentos,

PREFEITURA MUNICIPAL DE ENTRE RIOS - BA. Quarta-feira 28 de Março de 2018 Ano II Edição n 47 Caderno 08

DIÁRIO OFICIAL - BA Quarta-feira 28 de Março de 2018 Ano II Edição n 47 Caderno 08 Esta edição encontra-se disponível no site www.diariooficialba.com.br e garantido sua autenticidade por certificado digital

DIÁRIO OFICIAL - BA Quarta-feira 28 de Março de 2018 Ano II Edição n 47 Caderno 08 Esta edição encontra-se disponível no site www.diariooficialba.com.br e garantido sua autenticidade por certificado digital

@PCP 17/ AUDITOR Cleber Muniz Gavi. Prefeitura Municipal de Balneário Piçarras

PROCESSO: AUTUADO: 05/05/2017 PROTOCOLO: 10850/2017 RELATOR: UN. GESTORA: @PCP 17/00235599 AUDITOR Cleber Muniz Gavi Prefeitura Municipal de Balneário Piçarras INTERESSADO: RESPONSVEL: ESPCIE: ASSUNTO:

PROCESSO: AUTUADO: 05/05/2017 PROTOCOLO: 10850/2017 RELATOR: UN. GESTORA: @PCP 17/00235599 AUDITOR Cleber Muniz Gavi Prefeitura Municipal de Balneário Piçarras INTERESSADO: RESPONSVEL: ESPCIE: ASSUNTO:

Demonstrativo da Receita Arrecadada - Período de 01/01/2014 até 31/12/2014 Pagina: 1 de 5

Demonstrativo da Receita Arrecadada - de 01/01/2014 até 31/12/2014 Pagina: 1 de 5 Até o Saldo Até o 1.0.0.0.00.00.00.00 RECEITAS CORRENTES S 24.310.50 31.768.727,64 31.768.727,64-7.458.227,64 1.2.0.0.00.00.00.00

Demonstrativo da Receita Arrecadada - de 01/01/2014 até 31/12/2014 Pagina: 1 de 5 Até o Saldo Até o 1.0.0.0.00.00.00.00 RECEITAS CORRENTES S 24.310.50 31.768.727,64 31.768.727,64-7.458.227,64 1.2.0.0.00.00.00.00

NOTA TÉCNICA CNM Nº 002/2017

NOTA TÉCNICA CNM Nº 002/2017 Brasília, 06 de janeiro de 2017. ÁREA: Contabilidade Municipal e Finanças Municipais TÍTULO: Depósitos recebidos em 2017 de fatos geradores de 2016 REFERÊNCIA (S): Lei nº 4.320/1964

NOTA TÉCNICA CNM Nº 002/2017 Brasília, 06 de janeiro de 2017. ÁREA: Contabilidade Municipal e Finanças Municipais TÍTULO: Depósitos recebidos em 2017 de fatos geradores de 2016 REFERÊNCIA (S): Lei nº 4.320/1964

DEFENSORIA PÚBLICA DO ESTADO DO PARANÁ BALANÇO ORÇAMENTÁRIO ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL Exercício: 2015

DEFENSORIA PÚBLICA DO ESTADO DO PARANÁ BALANÇO ORÇAMENTÁRIO ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL Exercício: 2015 RECEITAS ORÇAMENTÁRIAS Previsão Previsão Receitas Saldo Inicial Atualizada Realizadas

DEFENSORIA PÚBLICA DO ESTADO DO PARANÁ BALANÇO ORÇAMENTÁRIO ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL Exercício: 2015 RECEITAS ORÇAMENTÁRIAS Previsão Previsão Receitas Saldo Inicial Atualizada Realizadas

Pag. 297 CAPÍTULO 4 DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO. Professor João Eudes Bezerra Filho

Pag. 297 CAPÍTULO 4 DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO Professor João Eudes Bezerra Filho Pag. 298 OS NOVOS DEMONSTRATIVOS CONTÁBEIS DO SETOR PÚBLICO Decreto nº 6.976/2009, Art. 7º, XXIV,

Pag. 297 CAPÍTULO 4 DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO Professor João Eudes Bezerra Filho Pag. 298 OS NOVOS DEMONSTRATIVOS CONTÁBEIS DO SETOR PÚBLICO Decreto nº 6.976/2009, Art. 7º, XXIV,

Segunda-feira, 13 de Maio de 2019 Edição N Caderno II

Segunda-feira, 13 de Maio de 2019 Edição N 1.504 Caderno II MUNICÍPIO DE SANTA MARIA DA VITÓRIA - BA RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E COM MANUTENÇÃO E DESENVOLVIMENTO

Segunda-feira, 13 de Maio de 2019 Edição N 1.504 Caderno II MUNICÍPIO DE SANTA MARIA DA VITÓRIA - BA RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E COM MANUTENÇÃO E DESENVOLVIMENTO

Prefeitura Municipal de Dom Basílio publica:

Prefeitura Municipal de 1 Ano IX Nº 411 Prefeitura Municipal de publica: Relatório Resumido de Execução Orçamentária 6º Bimestre 2016. Relatório de gestão Fiscal 2º semestre de 2016. Relatório de gestão

Prefeitura Municipal de 1 Ano IX Nº 411 Prefeitura Municipal de publica: Relatório Resumido de Execução Orçamentária 6º Bimestre 2016. Relatório de gestão Fiscal 2º semestre de 2016. Relatório de gestão

BALANCETE MÊS JANEIRO

FUNDO MUNICIPAL DE PREVIDÊNCIA DOS SERVIDORES DO MUNICÍPIO DE APIACÁS MT. CNPJ: 03.094.874/0001-43 BALANCETE MÊS JANEIRO 2015 ESTADO DE MATO GROSSO - FUNDO MUNICIPAL DE PREV. DOS SERV. MUN. APIACAS ANEXO

FUNDO MUNICIPAL DE PREVIDÊNCIA DOS SERVIDORES DO MUNICÍPIO DE APIACÁS MT. CNPJ: 03.094.874/0001-43 BALANCETE MÊS JANEIRO 2015 ESTADO DE MATO GROSSO - FUNDO MUNICIPAL DE PREV. DOS SERV. MUN. APIACAS ANEXO

NOTA TÉCNICA Nº 27/2017. ÁREAS: Contabilidade Pública e Educação TÍTULO: Tratamento contábil do ajuste anual da distribuição dos recursos do FUNDEB

NOTA TÉCNICA Nº 27/2017 Brasília, 12 de julho de 2017. ÁREAS: Contabilidade Pública e Educação TÍTULO: Tratamento contábil do ajuste anual da distribuição dos recursos do FUNDEB REFERÊNCIA (S): Portaria

NOTA TÉCNICA Nº 27/2017 Brasília, 12 de julho de 2017. ÁREAS: Contabilidade Pública e Educação TÍTULO: Tratamento contábil do ajuste anual da distribuição dos recursos do FUNDEB REFERÊNCIA (S): Portaria

Contabilizando para o Cidadão Entendendo as Finanças Públicas

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 239,596 226,803 207,372 174,885 50,045 17,0% 37,104 23,452 Saneamento Básico Poder Legislativo (Água, Esgoto e Limpeza Urbana) 4,9% 21,327

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 239,596 226,803 207,372 174,885 50,045 17,0% 37,104 23,452 Saneamento Básico Poder Legislativo (Água, Esgoto e Limpeza Urbana) 4,9% 21,327

DECLARAÇÃO DE PUBLICAÇÃO DO RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA

ESTADO DE SERGIPE DECLARAÇÃO DE PUBLICAÇÃO DO RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA Declaro, sob as penas da Lei, que o Relatório Resumido da Execução Orçamentária de todos os poderes e órgãos do

ESTADO DE SERGIPE DECLARAÇÃO DE PUBLICAÇÃO DO RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA Declaro, sob as penas da Lei, que o Relatório Resumido da Execução Orçamentária de todos os poderes e órgãos do

Despesas Realizadas - Ano 2015 Em Milhões de 593, ,114 94,376 Folha de Pagamento Servidores Ativos Folha de Pagamento - Inativos e Pensionistas

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 322,600 259,937 113,411 118,535 105,255 86,932 56,921 9,8% Saneamento Básico Dívida Pública (Água, Esgoto e (Pagamentos de Limpeza Urbana)

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 322,600 259,937 113,411 118,535 105,255 86,932 56,921 9,8% Saneamento Básico Dívida Pública (Água, Esgoto e (Pagamentos de Limpeza Urbana)

Prefeitura Municipal de Aurelino Leal publica:

Prefeitura Municipal de 1 Ano Nº 859 Prefeitura Municipal de publica: Relatório Resumido de Execução Orçamentária-1ºSemestre de 2017. Relatório Resumido de Execução Orçamentária-6ºBimestre de 2017. Gestor

Prefeitura Municipal de 1 Ano Nº 859 Prefeitura Municipal de publica: Relatório Resumido de Execução Orçamentária-1ºSemestre de 2017. Relatório Resumido de Execução Orçamentária-6ºBimestre de 2017. Gestor

RREO - Anexo 1 (LRF, Art. 52, inciso I, alíneas "a" e "b" do inciso II e 1º) RECEITAS REALIZADAS , ,

RECEITAS REALIZADAS , ,") MUNICÍPIO DE DIAS D'ÁVILA - RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA BALANÇO ORÇAMENTÁRIO ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL JANEIRO A OUTUBRO DE 2017/ BIMESTRE SETEMBRO-OUTUBRO RREO - Anexo 1

MUNICÍPIO DE DIAS D'ÁVILA - RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA BALANÇO ORÇAMENTÁRIO ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL JANEIRO A OUTUBRO DE 2017/ BIMESTRE SETEMBRO-OUTUBRO RREO - Anexo 1

Documento gerado em 06/04/ :56:55 Página 1 de 51

DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Valores Balanço Patrimonial 31/12/2016 Ativo - Ativo - 1.0.0.0.0.00.00 - Ativo 10.568.805,07 1.1.0.0.0.00.00 - Ativo Circulante 3.019.212,51 1.1.1.0.0.00.00

DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Valores Balanço Patrimonial 31/12/2016 Ativo - Ativo - 1.0.0.0.0.00.00 - Ativo 10.568.805,07 1.1.0.0.0.00.00 - Ativo Circulante 3.019.212,51 1.1.1.0.0.00.00

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 1.244.459,64 - Ordinárias - - Ordinárias 308.975,00

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 1.244.459,64 - Ordinárias - - Ordinárias 308.975,00

PRESTAÇÃO DE CONTAS DO PREFEITO EXERCÍCIO DE 2015

213 PRESTAÇÃO DE CONTAS DO PREFEITO EXERCÍCIO DE 2015 Município de Data de Fundação 22/10/1955 População: 31.765 habitantes (IBGE - 2015) PIB: 767,25 (em milhões) (IBGE - 2013) Prestação de Contas de Prefeito

213 PRESTAÇÃO DE CONTAS DO PREFEITO EXERCÍCIO DE 2015 Município de Data de Fundação 22/10/1955 População: 31.765 habitantes (IBGE - 2015) PIB: 767,25 (em milhões) (IBGE - 2013) Prestação de Contas de Prefeito

Despesas Realizadas - Ano 2015 Em Milhões de 255, ,181 60,231 23,446 Folha de Pagamento Servidores Ativos Folha de Pagamento - Inativos e Pensio

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 145,961 136,354 87,428 47,670 41,220 46,801 29,730 17,723 Saneamento Básico Assistência (Água, Esgoto e Social, Trabalho e Limpeza Urbana)

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 145,961 136,354 87,428 47,670 41,220 46,801 29,730 17,723 Saneamento Básico Assistência (Água, Esgoto e Social, Trabalho e Limpeza Urbana)

PREFEITURA MUNICIPAL DE INDIAROBA Balanço Orçamentário MAIO-JUNHO/2017

ESTADO DE SERGIPE RREO Anexo I (LRF, Art. 52, inciso I, alíneas a e b do inciso II e 1º) PREFEITURA MUNICIPAL DE INDIAROBA Balanço Orçamentário RECEITAS PREVISÃO INICIAL PREVISÃO RECEITAS REALIZADAS SALDO

ESTADO DE SERGIPE RREO Anexo I (LRF, Art. 52, inciso I, alíneas a e b do inciso II e 1º) PREFEITURA MUNICIPAL DE INDIAROBA Balanço Orçamentário RECEITAS PREVISÃO INICIAL PREVISÃO RECEITAS REALIZADAS SALDO

RECEITAS , ,19 0, , Receitas Correntes , ,88 0, ,12

RECEITAS 18.054.500,00 16.779.534,19 0,00 1.274.965,81 10000000 Receitas Correntes 17.845.500,00 16.546.957,88 0,00 1.298.542,12 11000000 Receita Tributária 856.500,00 671.460,54 0,00 185.039,46 11100000

RECEITAS 18.054.500,00 16.779.534,19 0,00 1.274.965,81 10000000 Receitas Correntes 17.845.500,00 16.546.957,88 0,00 1.298.542,12 11000000 Receita Tributária 856.500,00 671.460,54 0,00 185.039,46 11100000

Contabilizando para o Cidadão Entendendo as Finanças Públicas

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 498,465 370,460 139,406 111,902 109,570 50,164 25,8% Dívida Pública (Pagamentos de Financiamentos e Parcelamentos) 9,7% 35,902 33,882 31,716

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 498,465 370,460 139,406 111,902 109,570 50,164 25,8% Dívida Pública (Pagamentos de Financiamentos e Parcelamentos) 9,7% 35,902 33,882 31,716

MUNICÍPIO DE CAXIAS DO SUL INSTITUTO DE PREVIDÊNCIA E ASSISTÊNCIA MUNICIPAL IPAM FUNDO DE APOSENTADORIA E PENSÃO DOS SERVIDORES FAPS

ÓRGÃO 06 - IPAM-PREVIDÊNCIA ORÇADA REESTIMADA REALIZADA janeiro-18 fevereiro-18 março-18 abril-18 96.000.800,00 92.639.651,92 25.467.571,92 8.389.032,66 5.893.166,08 6.229.949,14 4.955.424,04 CONTRIBUIÇÃO

ÓRGÃO 06 - IPAM-PREVIDÊNCIA ORÇADA REESTIMADA REALIZADA janeiro-18 fevereiro-18 março-18 abril-18 96.000.800,00 92.639.651,92 25.467.571,92 8.389.032,66 5.893.166,08 6.229.949,14 4.955.424,04 CONTRIBUIÇÃO

Prefeitura Municipal de Piripá publica:

Prefeitura Municipal de 1 Ano Nº 740 Prefeitura Municipal de publica: Decreto Nº 57 de 02 de Abril de 2018 - Fica autorizado o remanejamento de R$ 345.00 (trezentos e quarenta e cinco mil reais), constante

Prefeitura Municipal de 1 Ano Nº 740 Prefeitura Municipal de publica: Decreto Nº 57 de 02 de Abril de 2018 - Fica autorizado o remanejamento de R$ 345.00 (trezentos e quarenta e cinco mil reais), constante

Segunda-Feira, 30 de Janeiro de 2017 Edição N Caderno I

2 3 4 5 6 7 8 9 10 11 12 13 14 15 MUNICÍPIO DE BARRA DA ESTIVA - BA RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E DESPESAS COM MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO MDE ORÇAMENTOS

2 3 4 5 6 7 8 9 10 11 12 13 14 15 MUNICÍPIO DE BARRA DA ESTIVA - BA RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E DESPESAS COM MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO MDE ORÇAMENTOS

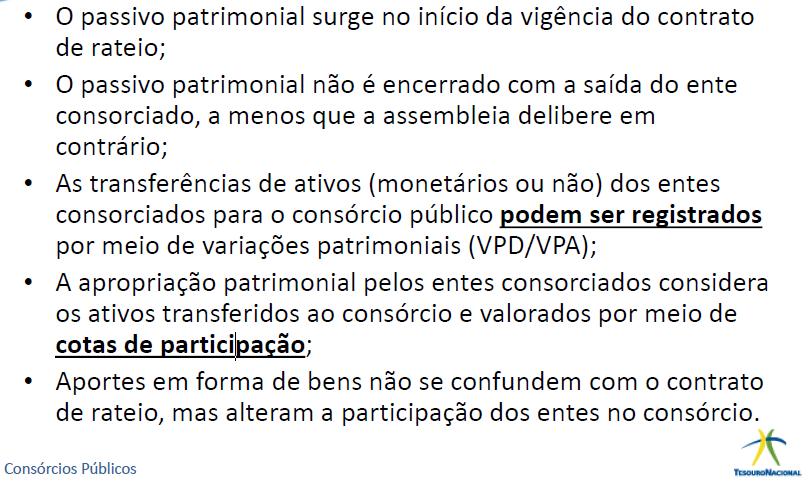

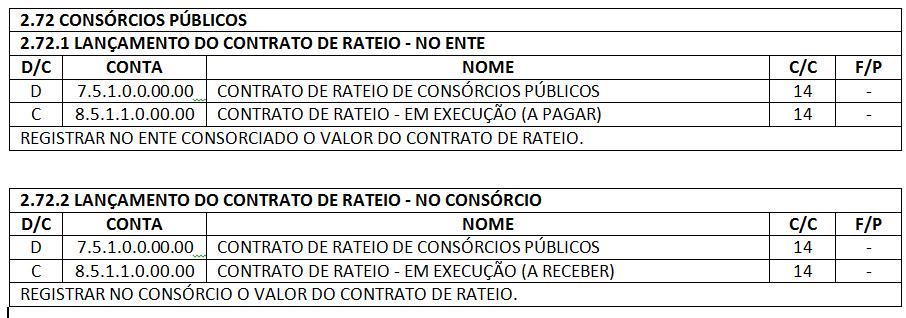

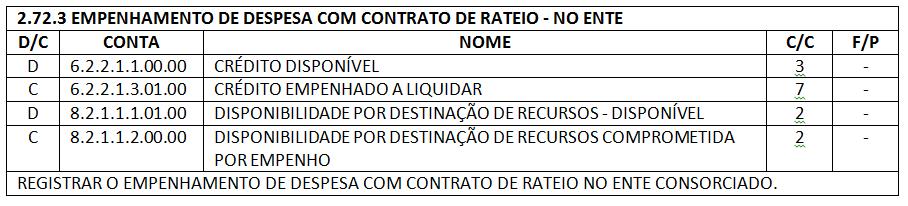

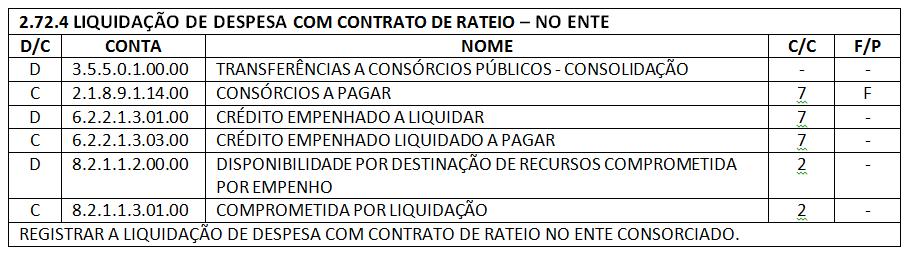

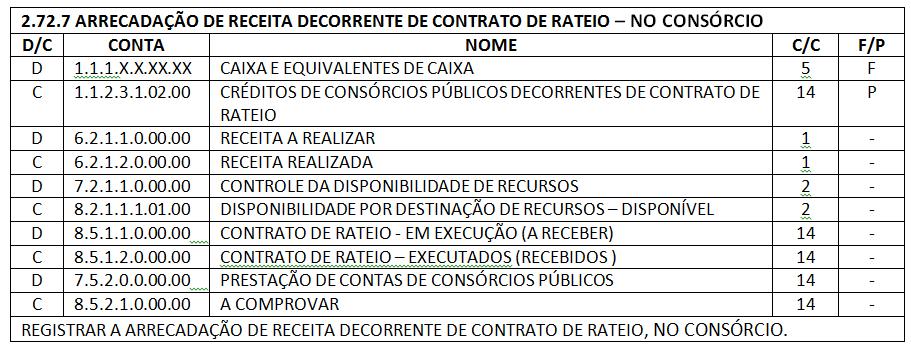

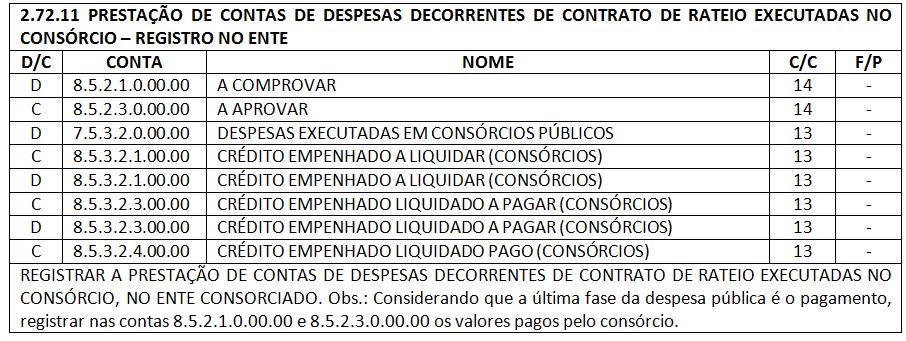

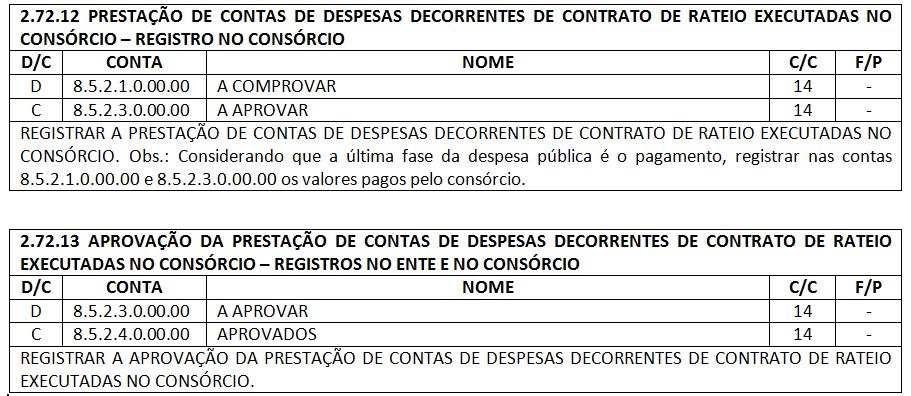

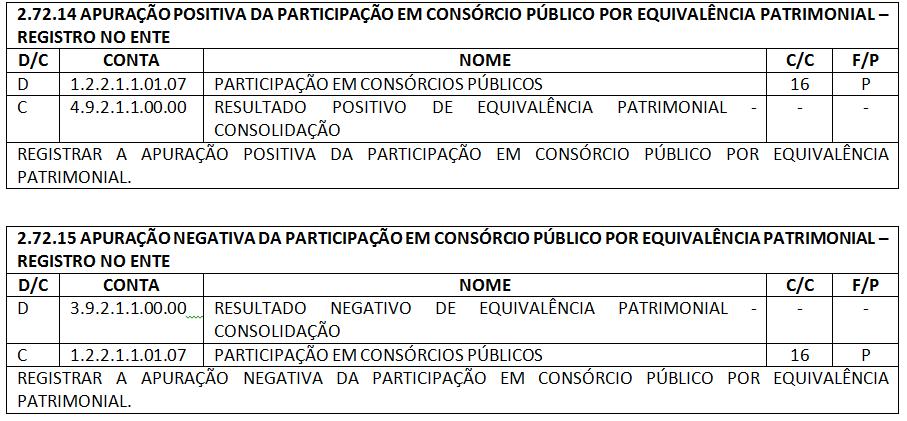

2 CONTABILIZAÇÃO DAS TRANSFERÊNCIAS RELACIONADAS A CONTRATO DE RATEIO

CONTABILIZAÇÃO DE CONSÓRCIOS PÚBLICOS REFERÊNCIA: IPC 10 STN (MINUTA) 1 INFORMAÇÕES GERAIS O reconhecimento do ativo patrimonial no consórcio público e do passivo patrimonial no ente consorciado ocorre

CONTABILIZAÇÃO DE CONSÓRCIOS PÚBLICOS REFERÊNCIA: IPC 10 STN (MINUTA) 1 INFORMAÇÕES GERAIS O reconhecimento do ativo patrimonial no consórcio público e do passivo patrimonial no ente consorciado ocorre

Apuração do Cumprimento do Limite Legal

Demonstrativo da Despesa com Pessoal Período: Janeiro a Abril de 2017/: Janeiro a Abril RGF - Anexo 1 (LRF, Art. 55, inciso I, alínea "a") R$ 1,00 Despesa Bruta com Pessoal (I) Pessoal Ativo Pessoal Inativo

Demonstrativo da Despesa com Pessoal Período: Janeiro a Abril de 2017/: Janeiro a Abril RGF - Anexo 1 (LRF, Art. 55, inciso I, alínea "a") R$ 1,00 Despesa Bruta com Pessoal (I) Pessoal Ativo Pessoal Inativo

PRESTAÇÃO DE CONTAS DO PREFEITO EXERCÍCIO DE 2016

221 PRESTAÇÃO DE CONTAS DO PREFEITO EXERCÍCIO DE 2016 Município de Data de Fundação 27/02/1954 População: 49.057 habitantes (IBGE - 2016) PIB: 1.411,89 (em milhões) (IBGE - 2014) Prestação de Contas de

221 PRESTAÇÃO DE CONTAS DO PREFEITO EXERCÍCIO DE 2016 Município de Data de Fundação 27/02/1954 População: 49.057 habitantes (IBGE - 2016) PIB: 1.411,89 (em milhões) (IBGE - 2014) Prestação de Contas de

1 - RECEITA DE IMPOSTOS , , ,40 1,13

Imprimir a Matéria ESTADO DO RIO GRANDE DO NORTE PREFEITURA MUNICIPAL DE JAÇANÃ GABINETE DO PREFEITO RREO 1º BIMESTRE 2018 - ANEXO XI Sistema Orçamentário, Financeiro e Contábil Relatório Resumido de Execução

Imprimir a Matéria ESTADO DO RIO GRANDE DO NORTE PREFEITURA MUNICIPAL DE JAÇANÃ GABINETE DO PREFEITO RREO 1º BIMESTRE 2018 - ANEXO XI Sistema Orçamentário, Financeiro e Contábil Relatório Resumido de Execução

Pag. 155 CAPÍTULO 3 PLANO DE CONTAS APLICADO AO SETOR PÚBLICO. Professor João Eudes Bezerra Filho

Pag. 155 CAPÍTULO 3 PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Professor João Eudes Bezerra Filho Pag. 162 PORTARIA STN 437 de 2012, ALTERADA PELA PORTARIA STN 700/2014 MCASP PARTE IV PCASP OBRIGATÓRIO

Pag. 155 CAPÍTULO 3 PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Professor João Eudes Bezerra Filho Pag. 162 PORTARIA STN 437 de 2012, ALTERADA PELA PORTARIA STN 700/2014 MCASP PARTE IV PCASP OBRIGATÓRIO

Despesas Realizadas - Ano 2015 Em Milhões de 101,197 71,797 9,346 7,317 Folha de Pagamento Servidores Ativos Folha de Pagamento - Inativos e Pensionis

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 75,726 49,571 17,989 17,636 25,3% 7,443 6,135 Dívida Pública (Pagamentos de Financiamentos e Parcelamentos) 9,0% 5,449 5,113 Cultura, Esporte

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 75,726 49,571 17,989 17,636 25,3% 7,443 6,135 Dívida Pública (Pagamentos de Financiamentos e Parcelamentos) 9,0% 5,449 5,113 Cultura, Esporte

PROCEDIMENTOS BÁSICOS PARA A CONFERÊNCIA DO BALANCETE CONTÁBIL

PROCEDIMENTOS BÁSICOS PARA A CONFERÊNCIA DO BALANCETE CONTÁBIL A cada fechamento mensal, para a conferência dos saldos contábeis das contas (principalmente as da execução orçamentária e financeira), podem

PROCEDIMENTOS BÁSICOS PARA A CONFERÊNCIA DO BALANCETE CONTÁBIL A cada fechamento mensal, para a conferência dos saldos contábeis das contas (principalmente as da execução orçamentária e financeira), podem

Sexta-feira, 27 de Julho de 2018 Edição N 862 Caderno I. Page 1 of 5

Sexta-feira, 27 de Julho de 2018 Edição N 862 Caderno I Page 1 of 5 Imprimir Tabela 8.2 - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS Américo Brasiliense

Sexta-feira, 27 de Julho de 2018 Edição N 862 Caderno I Page 1 of 5 Imprimir Tabela 8.2 - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS Américo Brasiliense

Apuração do Cumprimento do Limite Legal

Demonstrativo da Despesa com Pessoal Período: Janeiro a Dezembro de 2017/: Setembro a Dezembro RGF - Anexo 1 (LRF, Art. 55, inciso I, alínea "a") R$ 1,00 Despesa Bruta com Pessoal (I) Pessoal Ativo Pessoal

Demonstrativo da Despesa com Pessoal Período: Janeiro a Dezembro de 2017/: Setembro a Dezembro RGF - Anexo 1 (LRF, Art. 55, inciso I, alínea "a") R$ 1,00 Despesa Bruta com Pessoal (I) Pessoal Ativo Pessoal

IV Seminário Interno da CGM

IV Seminário Interno da CGM 24 de novembro de 206 O PCASP e os Controles Contábeis, sob o enfoque Patrimonial Fases do projeto -Planejamento (Etapas foram desenvolvidas ao longo do projeto, composição

IV Seminário Interno da CGM 24 de novembro de 206 O PCASP e os Controles Contábeis, sob o enfoque Patrimonial Fases do projeto -Planejamento (Etapas foram desenvolvidas ao longo do projeto, composição

Previsão Inicial das. Receitas ( )

") Execução das Receitas Orçamentárias Códigos Descrição das Contas de Receitas Orçamentárias Previsão Inicial das Receitas (5.2.1.1.0.00.00) Previsão Atualizada das Receitas (5.2.1.0.0.00.00) (a) Receitas

Execução das Receitas Orçamentárias Códigos Descrição das Contas de Receitas Orçamentárias Previsão Inicial das Receitas (5.2.1.1.0.00.00) Previsão Atualizada das Receitas (5.2.1.0.0.00.00) (a) Receitas

Prefeitura Municipal de Correntina publica:

Prefeitura Municipal de 1 Ano X Nº 1802 Prefeitura Municipal de publica: Relatório Resumido da Execução Orçamentária - 1º Bimestre 2016 Gestor - Ezequiel Pereira Barbosa / Secretário - Governo / Editor

Prefeitura Municipal de 1 Ano X Nº 1802 Prefeitura Municipal de publica: Relatório Resumido da Execução Orçamentária - 1º Bimestre 2016 Gestor - Ezequiel Pereira Barbosa / Secretário - Governo / Editor

JANEIRO A ABRIL/2013. RREO ANEXO I (LRF, Art. 52, Inciso I, alineas "a" e "b" do Inciso II e 1º - Anexo I) Previsão Atualizada (a)

Previsão Atualizada (a)") RREO ANEXO I (LRF, Art. 52, Inciso I, alineas "a" e "b" do Inciso II e 1º - Anexo I) RECEITAS RECEITAS (EXCETO INTRA-ORÇAMENTÁRIAS) (I) RECEITAS CORRENTES RECEITA TRIBUTARIA Impostos Taxas Contribuição

RREO ANEXO I (LRF, Art. 52, Inciso I, alineas "a" e "b" do Inciso II e 1º - Anexo I) RECEITAS RECEITAS (EXCETO INTRA-ORÇAMENTÁRIAS) (I) RECEITAS CORRENTES RECEITA TRIBUTARIA Impostos Taxas Contribuição

PRESTAÇÃO DE CONTAS DO PREFEITO EXERCÍCIO DE 2016

PRESTAÇÃO DE CONTAS DO PREFEITO EXERCÍCIO DE 2016 Município de Nova Trento Data de Fundação 08/08/1892 População: 13.861 habitantes (IBGE - 2016) PIB: 480,51 (em milhões) (IBGE - 2014) Prestação de Contas

PRESTAÇÃO DE CONTAS DO PREFEITO EXERCÍCIO DE 2016 Município de Nova Trento Data de Fundação 08/08/1892 População: 13.861 habitantes (IBGE - 2016) PIB: 480,51 (em milhões) (IBGE - 2014) Prestação de Contas

Receitas Tributaria Contribuições Melhorias 1.000, ,00. Despesas Empenhadas

BALANÇO ORÇAMENTÁRIO RREO - Anexo 1 (LRF, Art. 52, inciso I, alíneas "a" e "b" do inciso II e 1º) Previsão Previsão Receitas Realizadas Receitas Inicial Atualizada (a) No Período (b) %(b/a) Até o Período

BALANÇO ORÇAMENTÁRIO RREO - Anexo 1 (LRF, Art. 52, inciso I, alíneas "a" e "b" do inciso II e 1º) Previsão Previsão Receitas Realizadas Receitas Inicial Atualizada (a) No Período (b) %(b/a) Até o Período

PRESTAÇÃO DE CONTAS DO PREFEITO EXERCÍCIO DE 2015

200 PRESTAÇÃO DE CONTAS DO PREFEITO EXERCÍCIO DE 2015 Município de Modelo Data de Fundação 30/12/1961 População: 4.169 habitantes (IBGE - 2015) PIB: 129,08 (em milhões) (IBGE - 2013) Prestação de Contas

200 PRESTAÇÃO DE CONTAS DO PREFEITO EXERCÍCIO DE 2015 Município de Modelo Data de Fundação 30/12/1961 População: 4.169 habitantes (IBGE - 2015) PIB: 129,08 (em milhões) (IBGE - 2013) Prestação de Contas

PREFEITURA MUNICIPAL DE SANTANA

RREO - ANEXO 1 (LRF, Art 52, inciso I, alíneas "a" e "b" do inciso II e 1º) RECEITAS RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA BALANÇO ORÇAMENTÁRIO JANEIRO A DEZEMBRO 2016 / BIMESTRE NOVEMBRO - DEZEMBRO

RREO - ANEXO 1 (LRF, Art 52, inciso I, alíneas "a" e "b" do inciso II e 1º) RECEITAS RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA BALANÇO ORÇAMENTÁRIO JANEIRO A DEZEMBRO 2016 / BIMESTRE NOVEMBRO - DEZEMBRO

Contabilizando para o Cidadão Entendendo as Finanças Públicas

Despesas Realizadas por Área de Governo - Ano 2016 R$ 531,933 R$ 380,875 R$ 165,835 R$ 136,101 R$ 100,959 R$ 43,808 R$ 42,011 R$ 36,136 R$ 34,293 R$ 31,731 R$ 26,552 Saúde Educação Infraestrutura Previdência

Despesas Realizadas por Área de Governo - Ano 2016 R$ 531,933 R$ 380,875 R$ 165,835 R$ 136,101 R$ 100,959 R$ 43,808 R$ 42,011 R$ 36,136 R$ 34,293 R$ 31,731 R$ 26,552 Saúde Educação Infraestrutura Previdência

Despesas Realizadas - Ano 2015 Em Milhões de 236, ,612 64,840 22,888 Folha de Pagamento Servidores Ativos Folha de Pagamento - Inativos e Pensio

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 123,754 118,325 54,820 63,940 49,252 25,015 Saneamento Básico (Água, Esgoto e Limpeza Urbana) Saneamento Básico (Água, Esgoto e Limpeza

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 123,754 118,325 54,820 63,940 49,252 25,015 Saneamento Básico (Água, Esgoto e Limpeza Urbana) Saneamento Básico (Água, Esgoto e Limpeza

Demonstrativo da Receita Arrecadada - Período de 01/01/2015 até 31/12/2015 Pagina: 1 de 5

Demonstrativo da Receita Arrecadada - de 01/01/2015 até 31/12/2015 Pagina: 1 de 5 no 1.0.0.0.00.00.00.00 RECEITAS CORRENTES S 25.762.24 32.692.369,92 32.692.369,92-6.930.129,92 1.2.0.0.00.00.00.00 RECEITAS

Demonstrativo da Receita Arrecadada - de 01/01/2015 até 31/12/2015 Pagina: 1 de 5 no 1.0.0.0.00.00.00.00 RECEITAS CORRENTES S 25.762.24 32.692.369,92 32.692.369,92-6.930.129,92 1.2.0.0.00.00.00.00 RECEITAS

Balancete de Receita a

Págin 1 de 0.1000.00.00.00-00 RECEITAS CORRENTES 0.1200.00.00.00-00 RECEITAS DE CONTRIBUIÇÕES 0.1210.00.00.00-00 CONTRIBUIÇÕES SOCIAIS 0.1210.29.00.00-00 CONTRIBUIÇÕES PARA O REGIME PRÓPRIO DE PREVIDÊNCIA

Págin 1 de 0.1000.00.00.00-00 RECEITAS CORRENTES 0.1200.00.00.00-00 RECEITAS DE CONTRIBUIÇÕES 0.1210.00.00.00-00 CONTRIBUIÇÕES SOCIAIS 0.1210.29.00.00-00 CONTRIBUIÇÕES PARA O REGIME PRÓPRIO DE PREVIDÊNCIA

Balancete de Receita a

Págin 1 de 0.1000.00.00.00-00 RECEITAS CORRENTES 0.1200.00.00.00-00 RECEITAS DE CONTRIBUIÇÕES 0.1210.00.00.00-00 CONTRIBUIÇÕES SOCIAIS 0.1210.29.00.00-00 CONTRIBUIÇÕES PARA O REGIME PRÓPRIO DE PREVIDÊNCIA

Págin 1 de 0.1000.00.00.00-00 RECEITAS CORRENTES 0.1200.00.00.00-00 RECEITAS DE CONTRIBUIÇÕES 0.1210.00.00.00-00 CONTRIBUIÇÕES SOCIAIS 0.1210.29.00.00-00 CONTRIBUIÇÕES PARA O REGIME PRÓPRIO DE PREVIDÊNCIA

Balancete de Receita a

Págin 1 de 01/08/201 31/08/201 0.1000.00.00.00-00 RECEITAS CORRENTES 0.1200.00.00.00-00 RECEITAS DE CONTRIBUIÇÕES 0.1210.00.00.00-00 CONTRIBUIÇÕES SOCIAIS 0.1210.29.00.00-00 CONTRIBUIÇÕES PARA O REGIME

Págin 1 de 01/08/201 31/08/201 0.1000.00.00.00-00 RECEITAS CORRENTES 0.1200.00.00.00-00 RECEITAS DE CONTRIBUIÇÕES 0.1210.00.00.00-00 CONTRIBUIÇÕES SOCIAIS 0.1210.29.00.00-00 CONTRIBUIÇÕES PARA O REGIME

Balancete de Receita a

Págin 1 de 01/11/201 30/11/201 0.1000.00.00.00-00 RECEITAS CORRENTES 0.1200.00.00.00-00 RECEITAS DE CONTRIBUIÇÕES 0.1210.00.00.00-00 CONTRIBUIÇÕES SOCIAIS 0.1210.29.00.00-00 CONTRIBUIÇÕES PARA O REGIME

Págin 1 de 01/11/201 30/11/201 0.1000.00.00.00-00 RECEITAS CORRENTES 0.1200.00.00.00-00 RECEITAS DE CONTRIBUIÇÕES 0.1210.00.00.00-00 CONTRIBUIÇÕES SOCIAIS 0.1210.29.00.00-00 CONTRIBUIÇÕES PARA O REGIME

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 6

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

PREFEITURA MUNICIPAL DE ENTRE RIOS - BA

DIÁRIO OFICIAL PREFEITURA MUNICIPAL DE ENTRE RIOS - BA Quinta-feira 28 de Março de 2019 Ano III Edição n 53 Esta edição encontra-se disponível no site www.diariooficialba.com.br e garantido sua autenticidade

DIÁRIO OFICIAL PREFEITURA MUNICIPAL DE ENTRE RIOS - BA Quinta-feira 28 de Março de 2019 Ano III Edição n 53 Esta edição encontra-se disponível no site www.diariooficialba.com.br e garantido sua autenticidade

Sistema de Administração de Finanças Públicas Página 1 de 3 E&L Produções de Software LTDA. (c/a) Despesas Empenhadas

Despesas Empenhadas") BALANÇO ORÇAMENTÁRIO RREO - Anexo 1 (LRF, Art. 52, inciso I, alíneas "a" e "b" do inciso II e 1º) Previsão Previsão Receitas Realizadas Receitas Inicial Atualizada (a) No Período (b) (b/a) Até o Período

BALANÇO ORÇAMENTÁRIO RREO - Anexo 1 (LRF, Art. 52, inciso I, alíneas "a" e "b" do inciso II e 1º) Previsão Previsão Receitas Realizadas Receitas Inicial Atualizada (a) No Período (b) (b/a) Até o Período