CAPITULO SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI

|

|

|

- Mikaela Estrela Faria

- 7 Há anos

- Visualizações:

Transcrição

1 CAPITULO SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO PLANO DE CONTAS 1 - REFERÊNCIAS 11 - RESPONSABILIDADE - Coordenador-Geral de Contabilidade e Custos da União 12 - COMPETÊNCIA Lei n 10180, de 06 de abril de 2001; Portaria n 833, de 16 de dezembro de 2011, que revogou a IN/STN N 05, de 06 de novembro de FUNDAMENTO BASE LEGAL - Lei n 4320/64; - Lei Complementar n 101/00; - Normas Brasileiras de Contabilidade Aplicadas ao Setor Público; - Lei n 10180/2001; - Manual de Contabilidade Aplicada ao Setor Público MCASP; - Manual Técnico de Orçamento MTO 2015; - Lei n 13080, de 2 de janeiro de 2015 Lei de Diretrizes Orçamentárias de CONCEITO DE PLANO DE CONTAS Plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários 3 - OBJETIVOS DO PLANO DE CONTAS Manual SIAFI Pagina 1

2 A ciência contábil tem como finalidade geral o fornecimento de informações aos diversos usuários da informação contábil O PCASP alinha-se a esta finalidade por meio da padronização da forma de registro contábil para a extração de informações para estes usuários Dessa forma, podemos citar como objetivos do PCASP: a) Padronizar os registros contábeis das entidades do setor público; b) Distinguir os registros de natureza patrimonial, orçamentária e de controle; c) Atender à administração direta e à administração indireta das três esferas de governo, inclusive quanto às peculiaridades das empresas estatais dependentes e dos Regimes Próprios de Previdência Social (RPPS); d) Permitir o detalhamento das contas contábeis, a partir do nível mínimo estabelecido pela STN, de modo que possa ser adequado às peculiaridades de cada ente; e)permitir a consolidação nacional das contas públicas; f) Permitir a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e dos demonstrativos do Relatório Resumido de Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF); g) Permitir a adequada prestação de contas, o levantamento das estatísticas de finanças públicas, a elaboração de relatórios nos padrões adotados por organismos internacionais a exemplo do Government Finance Statistics Manual (GFSM) do Fundo Monetário Internacional (FMI), bem como o levantamento de outros relatórios úteis à gestão; h) Contribuir para a adequada tomada de decisão e para a racionalização de custos no setor público; e i) Contribuir para a transparência da gestão fiscal e para o controle social 4 - COMPETÊNCIA PARA INSTITUIÇÃO E MANUTENÇÃO DO PCASP A competência para a edição de normas gerais para consolidação das contas públicas foi atribuída pela LRF à STN, enquanto órgão central de contabilidade da União Nesse sentido, dispõe o Decreto n 6976/2009: Art 7 Compete ao órgão central do Sistema de Contabilidade Federal: [] II - manter e aprimorar o Plano de Contas Aplicado ao Setor Público e o processo de registro padronizado dos atos e fatos da administração pública; [] Manual SIAFI Pagina 2

; d) Permitir o detalhamento das contas contábeis, a partir do nível mínimo estabelecido pela STN,")

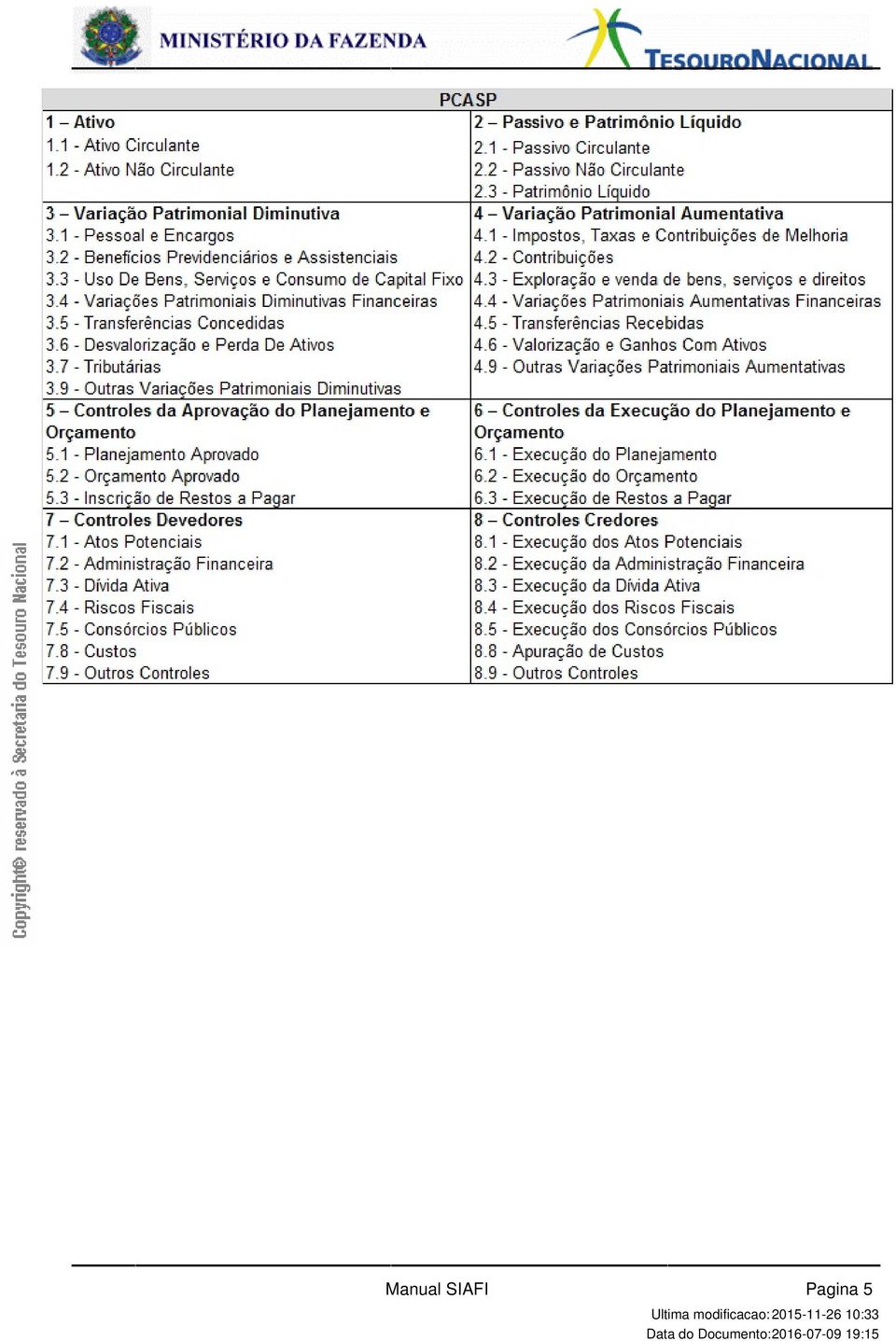

3 XXVIII - editar normativos, manuais, instruções de procedimentos contábeis e plano de contas aplicado ao setor público, objetivando a elaboração e publicação de demonstrações contábeis consolidadas, em consonância com os padrões internacionais de contabilidade aplicados ao setor público; Dessa forma, cabe à STN criar, alterar, excluir, codificar, especificar, desdobrar e detalhar as contas contábeis 5 - ALCANCE DO PCASP A utilização do PCASP é obrigatória para todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação, incluindo seus fundos, autarquias, inclusive especiais, fundações, e empresas estatais dependentes A utilização do PCASP é facultativa para as empresas estatais independentes 6 - ESTRUTURA DO PCASP 61 - NATUREZA DA INFORMAÇÃO CONTÁBIL A metodologia utilizada para a estruturação do PCASP foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados Essa metodologia permite o registro dos dados contábeis de forma organizada e facilita a análise das informações de acordo com sua natureza O PCASP está estruturado de acordo com as seguintes naturezas das informações contábeis: a) Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária b) Natureza de Informação Patrimonial: registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público c) Natureza de Informação de Controle: registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle O PCASP é dividido em 8 classes, sendo as contas contábeis classificadas segundo a natureza das informações que evidenciam: Manual SIAFI Pagina 3

e grupo (2 nível): Manual SIAFI")

4 62 - CÓDIGO DA CONTA CONTÁBIL ESTRUTURA DO CÓDIGO DA CONTA CONTÁBIL As contas contábeis do PCASP são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos, de acordo com a seguinte estrutura: O PCASP possui a seguinte estrutura básica, em nível de classe (1 nível) e grupo (2 nível): Manual SIAFI Pagina 4

e grupo (2 nível): Manual")

5 Manual SIAFI Pagina 5

6 622 - DETALHAMENTO DA CONTA CONTÁBIL Os entes da Federação somente poderão detalhar a conta contábil nos níveis posteriores ao nível apresentado na relação de contas do PCASP Por exemplo, caso uma conta esteja detalhada no PCASP até o 6 nível (item), o ente poderá detalhá-la apenas a partir do 7 nível (subitem), sendo vedada a alteração dos 6 primeiros níveis A única exceção a esta regra corresponde à abertura do 5 nível (subtítulo) em Intra OFSS, Inter OFSS ou Consolidação quando o ente entender ser necessária e a conta não estiver detalhada neste nível no PCASP Ressalta-se que caso o PCASP detalhe o 5 nível, seu uso é obrigatório Caso a conta não esteja detalhada até o quarto nível e seja necessário utilizar o 5 nível (subtítulo), poderá ser utilizado o dígito 0 (zero) para chegar-se ao nível de consolidação, por exemplo: Descontos Financeiros Concedidos Consolidação Os planos de contas dos entes da Federação deverão ter pelo menos 7 níveis Eventuais níveis não detalhados deverão ser codificados com o dígito 0 (zero) Caso algum ente entenda necessário, poderá, também, desdobrar as contas contábeis além do 7 nível (subitem) Outros níveis poderão ser utilizados, por exemplo, para o registro de informações complementares na conta contábil 623-5(QUINTO)NÍVEL CONSOLIDAÇÃO A fim de possibilitar a consolidação das contas públicas nos diversos níveis de governo, com a adequada elaboração das DCASP e do BSPN, foi criado no PCASP um mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação Este mecanismo consiste na utilização do 5 nível (Subtítulo) das classes 1, 2, 3 e 4 do PCASP (contas de natureza patrimonial) para identificar os saldos recíprocos, da seguinte forma: Manual SIAFI Pagina 6

, poderá ser utilizado o dígito 0 (zero) para")

7 As contas identificadas no nível de consolidação com o dígito 1 (Consolidação) identificarão as operações decorrentes de: a) Transações entre uma entidade que pertence ao OFSS de um ente público e uma entidade privada, por exemplo: pessoas físicas; empresas, associações e fundações privadas; organizações sociais; organismos internacionais; Manual SIAFI Pagina 7

8 b) Transações entre uma entidade que pertence ao OFSS de um ente público e uma entidade pública que não pertence ao OFSS de qualquer ente público, por exemplo: empresas estatais independentes; c) Alterações patrimoniais dentro de uma mesma entidade, por exemplo: depreciação; d) Transações entre entidades que pertencem ao mesmo OFSS, quando não forem utilizados recursos do orçamento; e) Registro e a baixa de ativos, no caso de transferência de ativos entre entidades públicas, por exemplo: doação de bens de um ente a outro, transferência dos créditos para inscrição em dívida ativa entre a unidade de origem e a unidade responsável por sua inscrição Observação: o registro das variações patrimoniais referentes à transferência dos ativos serão Intra OFSS ou Inter OFSS, conforme o caso As contas com o dígito 2 (Intra OFSS) no nível de consolidação identificarão as operações decorrentes de transações entre entidades que pertencem ao OFSS do mesmo ente público As contas com os dígitos 3, 4 e 5 (Inter OFSS) no nível de consolidação identificarão as operações decorrentes de transações entre entidades que pertencem a OFSS de entes públicos distintos O uso dos dígitos 3, 4 ou 5 dependerá de com quem a transação está sendo realizada Assim, numa transação entre um estado e um município, o estado utilizará o dígito 5 (Inter OFSS Município) e o município utilizará o dígito 4 (Inter OFSS Estado) Já numa transação entre um município e a União, o município utilizará o dígito 3 (Inter OFSS União) e a União utilizará o dígito 5 (Inter OFSS Município) Exemplos (os lançamentos evidenciam apenas os fenômenos patrimoniais): a)operações que utilizam o dígito 1 (Consolidação) no 5 nível: i)prestação de serviços ao ente por empresa privada Trata-se de uma operação com entidade que não pertence a nenhum OFSS O passivo e a variação patrimonial diminutiva (VPD) serão incluídos na consolidação do ente e na consolidação nacional Lançamento na União: Reconhecimento da obrigação decorrente da prestação de serviços D 33231xxxx VPD Serviços Terceiros PJ Consolidação Manual SIAFI Pagina 8

9 C 21311xxxx Fornecedores e Contas a Pagar Nacionais a Curto Prazo Consolidação ii) Doação de bem imóvel a um Estado pela União Trata-se de operação entre entidades pertencentes a OFSS distintos O bem deve ser baixado pela União e incorporado pelo estado As contas de bens sempre apresentarão o dígito 1 (Consolidação) no 5 nível As variações patrimoniais aumentativas (VPA) e diminutivas (VPD) serão incluídas na consolidação de cada ente (operação Inter OFSS) e excluídas na consolidação nacional Lançamento na União: D 35234xxxx Transferências Voluntárias Inter OFSS Estado C 12321xxxx Bens Imóveis Consolidação Lançamento no Estado: D 12321xxxx Bens Imóveis Consolidação C 45233xxxx Transferências Voluntárias Inter OFSS União iii) Depreciação de bens imóveis Trata-se de um evento interno da entidade A retificação da conta do ativo e a VPD serão incluídas na consolidação do ente e na consolidação nacional Lançamento: D 33311xxxx Depreciação Consolidação C 12381xxxx (-) Depreciação, Exaustão e Amortização Acumuladas Consolidação b) Operações que utilizam o dígito 2 (Intra OFSS) no 5 nível: i) Contribuição patronal da Prefeitura ao Regime Próprio de Previdências Social (RPPS) Trata-se de uma operação entre entidades pertencentes ao mesmo OFSS O passivo e a VPD serão excluídos na consolidação do ente e na consolidação nacional Lançamento no Governo Municipal: D 31212xxxx Encargos Patronais RPPS Intra OFSS Manual SIAFI Pagina 9

Depreciação de bens imóveis Trata-se de um evento interno")

10 C 21142xxxx Encargos Sociais a Pagar Intra OFSS Lançamento no RPPS: Reconhecimento do direito a receber decorrente da contribuição patronal ao RPPS D 11212xxxx Créditos Tributários a Receber Intra OFSS C 42112xxxx Contribuições Sociais RPPS Intra OFSS ii) Transferência de bem imóvel pela Secretaria de Fazenda à Assembleia Legislativa do mesmo estado Trata-se de uma operação entre entidades pertencentes ao mesmo OFSS O bem deve ser baixado pela Secretaria de Fazenda e incorporado pela Assembleia Legislativa As contas de bens sempre apresentarão o dígito 1 (Consolidação) no 5 nível, pois não impactam a consolidação As VPA e VPD serão excluídas no âmbito da consolidação do ente e não terão impacto na consolidação nacional Lançamento na Secretaria de Fazenda: D 35122xxxx Transferências Concedidas Independentes da Execução Orçamentária Intra OFSS C 12321xxxx Bens Imóveis Consolidação Lançamento na Assembleia Legislativa: D 12321xxxx Bens Imóveis Consolidação C 45122xxxx Transferências Recebidas Independentes de Execução Orçamentária Intra OFSS c) Operações que utilizam os dígitos 3, 4 ou 5 (Inter OFSS) no 5 nível: As contas Inter OFSS serão identificadas conforme o ente execute uma operação com a União (3), com um estado ou Distrito Federal (4) ou com um município (5) i)contribuição patronal da Prefeitura para o Regime Geral de Previdência Social (RGPS) Trata-se de uma operação entre entidades pertencentes a OFSS distintos O ativo, o passivo, a VPA e a VPD deverão ser incluídos na consolidação do ente e excluídos na consolidação nacional Lançamento na Prefeitura: Manual SIAFI Pagina 10

11 D 31223xxxx Encargos Patronais RGPS Inter OFSS União C 21143xxxx Encargos Sociais a Pagar Inter OFSS União Lançamento no RGPS: Reconhecimento do direito D 11215xxxx Créditos Tributários a Receber Inter OFSS Município C 42125xxxx Contribuições Sociais RGPS Inter OFSS Município ii) Transferência de valores do Fundo de Participação dos Estados (FPE) pela União ao estado Trata-se de uma operação entre entidades pertencentes a OFSS distintos O ativo, o passivo, a VPA e a VPD deverão ser incluídos na consolidação do ente e excluídos na consolidação nacional Lançamento na União: D 35214xxxx Distribuição Constitucional ou Legal de Receitas Inter OFSS Estado C 21504xxxx Obrigações de Repartição a Outros Entes Inter OFSS Estado Lançamento no estado: D 11233xxxx Créditos de Transferências a Receber Inter OFSS União C 45213xxxx Transferências Constitucionais e Legais de Receitas Inter OFSS União O processo de consolidação do ente deverá incluir as contas cujo 5 nível apresenta os dígitos 1 (Consolidação), 3, 4 e 5 (Inter OFSS), e excluir as que apresentam o dígito 2 (Intra OFSS) O processo de consolidação nacional deverá incluir as contas cujo 5 nível apresenta o dígito 1 (Consolidação), e excluir as que apresentam os dígitos 2 (Intra OFSS), 3, 4 e 5 (Inter OFSS) 63 - ATRIBUTOS DA CONTA CONTÁBIL Atributos da conta contábil são características próprias que as distinguem de outras contas do plano de contas Manual SIAFI Pagina 11

12 Os atributos podem ser decorrentes de conceitos teóricos, da lei ou do sistema operacional utilizado ATRIBUTOS CONCEITUAIS DA CONTA CONTÁBIL a) Código: estrutura numérica que identifica cada uma das contas que compõem o plano de contas b) Título / Nome: designação que identifica o objeto de uma conta c) Função: descrição da natureza dos atos e fatos registráveis na conta d) Natureza do Saldo: identifica se a conta tem saldo devedor, credor ou ambos i) Conta Devedora: possui saldo predominantemente devedor ii) Conta Credora: possui saldo predominantemente credor iii) Conta Mista / Híbrida: possui saldo devedor ou credor ATRIBUTOS LEGAIS DA CONTA CONTÁBIL Além do atributo legal citado a seguir, poderão ser criados outros, de acordo com as necessidades do ente para o atendimento das normas vigentes, a exemplo do indicador do superávit primário e da dívida consolidada líquida INDICADOR DO SUPERÁVIT FINANCEIRO ATRIBUTOS FINANCEIRO (F) E PERMANENTE (P) A classificação do ativo e do passivo em financeiro e permanente permite a apuração do superávit financeiro no Balanço Patrimonial (BP) de acordo com a Lei n 4320/1964, que assim dispõe: Art 43 [] 2 Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de credito a eles vinculadas Art 105 [] 1 O Ativo Financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários 2 O Ativo Permanente compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa 3 O Passivo Financeiro compreenderá as dívidas fundadas e outras pagamento independa de autorização orçamentária Manual SIAFI Pagina 12

13 4 O Passivo Permanente compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate Os passivos que dependam de autorização orçamentária para amortização ou resgate integram o passivo permanente Após o empenho, considera-se efetivada a autorização orçamentária, e os passivos passam a integrar o passivo financeiro Também integram o passivo financeiro os passivos que não são submetidos ao processo de execução orçamentária, a exemplo das cauções O controle da mudança do atributo permanente (P) para o atributo financeiro (F) pode ser feito por meio da informação complementar da conta contábil ou por meio da duplicação das contas, sendo uma permanente e outra financeira O PCASP e este Manual utilizam as letras (F) ou (P) para indicar se são contas de ativo ou passivo financeiro ou permanente, respectivamente Quando a conta puder conter saldos com atributo (F) e (P), constará na descrição da conta do PCASP a letra (X) 64 - CRÉDITO EMPENHADO EM LIQUIDAÇÃO INTRODUÇÃO No Balanço Patrimonial (BP), o passivo financeiro corresponde: a) às obrigações correlatas a despesas orçamentárias empenhadas, liquidadas ou não, que ainda não foram pagas; e b) aos passivos que não são submetidos ao processo de execução orçamentária, a exemplo das cauções Dessa forma, o passivo financeiro não será composto apenas pelas contas da classe 2 (Passivo e Patrimônio Líquido) com atributo (F), pois a essas contas deve-se somar o saldo das despesas orçamentárias empenhadas cujos fatos geradores da obrigação patrimonial ainda não tenham ocorrido, obtido na conta Crédito Empenhado a Liquidar Destaca-se que ao final do exercício, o passivo financeiro poderá também contemplar os valores inscritos em Restos a Pagar Não Processados a liquidar A conta de Créditos Empenhados a Liquidar compreendia todas as despesas orçamentárias empenhadas, independente da ocorrência ou não do fato gerador Ocorre que para as despesas orçamentárias empenhadas cujos fatos geradores ocorreram, mas ainda não foi concluída a etapa da liquidação11, já existe um passivo patrimonial correlato, diferentemente daquelas despesas orçamentárias cujos fatos geradores ainda não ocorreram Esse fato dificultava a correta mensuração do passivo financeiro, uma vez que a soma dos saldos das contas da classe 2 (Passivo e Patrimônio Líquido) com o atributo (F) com o saldo da conta Créditos Empenhados a Liquidar acarretaria Manual SIAFI Pagina 13

ou (P) para")

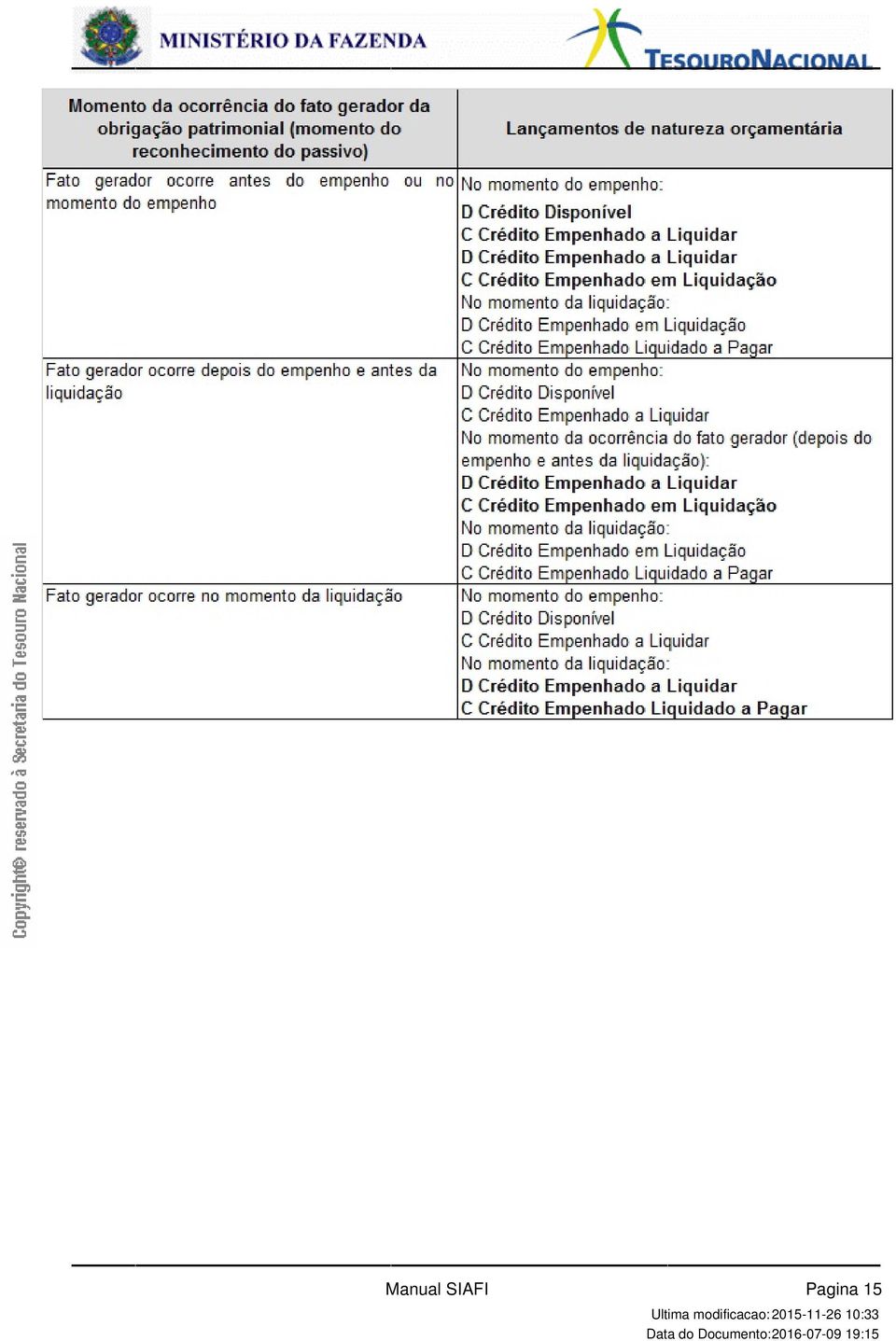

14 duplicação de valores no Balanço Patrimonial para os casos em que o reconhecimento do passivo patrimonial (no momento do fato gerador) ocorre antes da liquidação Para identificar essa situação intermediária foi criada a conta Crédito Empenhado em Liquidação O saldo das despesas orçamentárias empenhadas cujos fatos geradores ocorreram, mas que ainda não foi liquidado deverá ser transferido da conta Créditos Empenhados a Liquidar para esta nova conta Desta forma, foi possível identificar os créditos que já foram contabilizados como passivo financeiro no Balanço Patrimonial Cabe ressaltar que os Créditos Empenhados a Liquidar não são reconhecidos no quadro principal do balanço patrimonial, mas compõem o passivo financeiro, de acordo com o 3 do art 105 da Lei n 4320/1964 Logo, no cálculo do passivo financeiro o valor dos créditos empenhados a liquidar deve ser somado ao saldo dos passivos patrimoniais com atributo (F) Deste modo, para apresentar os ativos e passivos financeiros em sua totalidade, o Balanço Patrimonial é acompanhado por um quadro específico com esta visão conforme conceitos apresentados na Lei n 4320/ MOMENTO DA OCORRÊNCIA DO FATO GERADOR DA OBRIGAÇÃO PATRIMONIAL a)quando o fato gerador do passivo ocorrer antes do empenho da despesa orçamentária, a transferência de saldo da conta Crédito Disponível para a conta Crédito Empenhado a Liquidar e da conta Crédito Empenhado a Liquidar para a conta Crédito Empenhado em Liquidação deverão ocorrer simultaneamente no momento do empenho Exemplo: reconhecimento de passivos relativos a precatórios b)quando o fato gerador do passivo ocorrer após o empenho e antes da liquidação da despesa orçamentária, a transferência de saldo da conta Crédito Empenhado a Liquidar para a conta Crédito Empenhado em Liquidação acontecerá de forma isolada Dessa forma, o controle em liquidação permitirá a identificação da ocorrência do fato gerador da obrigação patrimonial durante o curso do processo de execução da despesa orçamentária Exemplo: recebimento provisório de material permanente antes do ateste c)quando o fato gerador do passivo ocorrer simultaneamente à liquidação da despesa orçamentária não é obrigatório o uso da conta Crédito Empenhado em Liquidação Manual SIAFI Pagina 14

15 Manual SIAFI Pagina 15

16 65 ENDEREÇOS NA INTERNET, DOS PLANOS DE CONTAS DA UNIÃO, FEDERAÇÃO E O PCASP ESTENDIDO: PLANO DE CONTAS DA UNIÃO (PCASP): PCASP DA FEDERAÇÃO E PCASP ESTENDIDO: NOME DA COORDENAÇÃO RESPONSÁVEL COORDENAÇÃO-GERAL DE CONTABILIDADE E CUSTOS DA UNIÃO CCONT Manual SIAFI Pagina 16

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE IV Plano de Contas Aplicado ao Setor Público Aplicado à União, aos Estados, ao Distrito

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE IV Plano de Contas Aplicado ao Setor Público Aplicado à União, aos Estados, ao Distrito

SEFAZ/PE. Pessoal, vou comentar as questões da prova.

SEFAZ/PE Pessoal, vou comentar as questões da prova. 61. Sobre os Princípios de Contabilidade sob a Perspectiva do Setor Público, considere: I. O Princípio da Entidade se afirma, para o ente público, pela

SEFAZ/PE Pessoal, vou comentar as questões da prova. 61. Sobre os Princípios de Contabilidade sob a Perspectiva do Setor Público, considere: I. O Princípio da Entidade se afirma, para o ente público, pela

Minicurso TCE/PA. Contabilidade Aplicada ao Setor Público. Plano de Contas Aplicado ao Setor Público - PCASP. w w w. g e s t a o p u b l i c a..

Contabilidade Aplicada ao Setor Público Minicurso TCE/PA Plano de Contas Aplicado ao Setor Público - PCASP Paulo Henrique Feijó paulo.feijo@financaspublicas.pro.br Lógica do Registro Contábil 1 Ativo 1.1-

Contabilidade Aplicada ao Setor Público Minicurso TCE/PA Plano de Contas Aplicado ao Setor Público - PCASP Paulo Henrique Feijó paulo.feijo@financaspublicas.pro.br Lógica do Registro Contábil 1 Ativo 1.1-

Plano de Contas Aplicado ao Setor Público PCASP

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF Plano de Contas Aplicado ao Setor Público PCASP /2015

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF Plano de Contas Aplicado ao Setor Público PCASP /2015

CONTABILIDADE DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA Perguntas & Respostas

CONTABILIDADE DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA Perguntas & Respostas 1 O Ministério da Previdência Social - MPS tem competência para editar normas contábeis para os Regimes Próprios de Previdência Social,

CONTABILIDADE DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA Perguntas & Respostas 1 O Ministério da Previdência Social - MPS tem competência para editar normas contábeis para os Regimes Próprios de Previdência Social,

Demonstrações Contábeis Aplicadas ao Setor Público - DCASP

Secretaria de Estado da Fazenda Coordenação da Administração Financeira do Estado Divisão de Contabilidade Geral Demonstrações Contábeis Aplicadas ao Setor Público - DCASP III. a) Balanço Orçamentário

Secretaria de Estado da Fazenda Coordenação da Administração Financeira do Estado Divisão de Contabilidade Geral Demonstrações Contábeis Aplicadas ao Setor Público - DCASP III. a) Balanço Orçamentário

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

DECRETO Nº 044, DE 26 DE JUNHO DE 2012.

DECRETO Nº 044, DE 26 DE JUNHO DE 2012. Determina ao Poder Executivo Municipal de Alto Garças a adoção obrigatória do Plano de Contas, das Demonstrações Contábeis Aplicadas ao Setor Público e dos Procedimentos

DECRETO Nº 044, DE 26 DE JUNHO DE 2012. Determina ao Poder Executivo Municipal de Alto Garças a adoção obrigatória do Plano de Contas, das Demonstrações Contábeis Aplicadas ao Setor Público e dos Procedimentos

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

TCE-RS Ciências Contábeis

TCE-RS Ciências Contábeis Pessoal, vou comentar as questões da prova da área contábil. 46. Considere as seguintes informações extraídas de demonstrativos contábeis do primeiro semestre de 2014 de determinada

TCE-RS Ciências Contábeis Pessoal, vou comentar as questões da prova da área contábil. 46. Considere as seguintes informações extraídas de demonstrativos contábeis do primeiro semestre de 2014 de determinada

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: 28/02/2012 Programa do Módulo Módulo VIII Plano de Contas Aplicado

Plano de Contas Aplicado ao Setor Público Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: 28/02/2012 Programa do Módulo Módulo VIII Plano de Contas Aplicado

Contabilidade Aplicada ao Setor Público Analista de Planejamento e Orçamento/MP

Contabilidade Aplicada ao Setor Público Pessoal, vou comentar as questões da prova. 81. De acordo com o Decreto n. 93.872, de 1986, a cooperação financeira da União a entidade pública ou privada far-se-á

Contabilidade Aplicada ao Setor Público Pessoal, vou comentar as questões da prova. 81. De acordo com o Decreto n. 93.872, de 1986, a cooperação financeira da União a entidade pública ou privada far-se-á

NOTA TÉCNICA Nº 0011/2012

NOTA TÉCNICA Nº 0011/2012 Brasília, 26 de junho de 2012. ÁREA: TÍTULO: Contabilidade Pública Restos a Pagar Considerando que, de acordo com o art. 42 da Lei de Responsabilidade Fiscal (LRF) é vedado ao

NOTA TÉCNICA Nº 0011/2012 Brasília, 26 de junho de 2012. ÁREA: TÍTULO: Contabilidade Pública Restos a Pagar Considerando que, de acordo com o art. 42 da Lei de Responsabilidade Fiscal (LRF) é vedado ao

TRE/SP ANALISTA JUDICIÁRIO ÁREA ADMINISTRATIVA PROVA APLICADA EM 21 DE MAIO DE 2006 (PROVA TIPO 1)

") TRE/SP ANALISTA JUDICIÁRIO ÁREA ADMINISTRATIVA PROVA APLICADA EM 21 DE MAIO DE 2006 (PROVA TIPO 1) 40- O relatório de gestão fiscal, previsto na Lei de Responsabilidade Fiscal (LC nº 101/2000) conterá,

TRE/SP ANALISTA JUDICIÁRIO ÁREA ADMINISTRATIVA PROVA APLICADA EM 21 DE MAIO DE 2006 (PROVA TIPO 1) 40- O relatório de gestão fiscal, previsto na Lei de Responsabilidade Fiscal (LC nº 101/2000) conterá,

Impactos Atuais e Futuros das Normas Brasileiras de Contabilidade Aplicadas ao Setor PúblicoP

Impactos Atuais e Futuros das Normas Brasileiras de Contabilidade Aplicadas ao Setor PúblicoP Tesouro Nacional Conselho Federal de Contabilidade Paulo Henrique Feijó 2009 Principais Pontos Orientações

Impactos Atuais e Futuros das Normas Brasileiras de Contabilidade Aplicadas ao Setor PúblicoP Tesouro Nacional Conselho Federal de Contabilidade Paulo Henrique Feijó 2009 Principais Pontos Orientações

APRESENTAÇÃO PORTAL SOLUÇÕES CASP

APRESENTAÇÃO PORTAL SOLUÇÕES CASP Estrutura da Lei 4.320/1964 TítuloI DaLeidoOrçamento(Artigo2ºao21) TítuloII DaPropostaOrçamentária(Artigo22ao31) TítuloIII DaElaboraçãodaLeidoOrçamento(Artigo32ao33) TítuloIV

APRESENTAÇÃO PORTAL SOLUÇÕES CASP Estrutura da Lei 4.320/1964 TítuloI DaLeidoOrçamento(Artigo2ºao21) TítuloII DaPropostaOrçamentária(Artigo22ao31) TítuloIII DaElaboraçãodaLeidoOrçamento(Artigo32ao33) TítuloIV

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência. Professor João Eudes Bezerra Filho

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência Professor João Eudes Bezerra Filho DIAGNÓSTICO: CENÁRIO ATUAL DIMENSÃO CONTABILIDADE PATRIMONIAL ATIVO FINANCEIRO

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência Professor João Eudes Bezerra Filho DIAGNÓSTICO: CENÁRIO ATUAL DIMENSÃO CONTABILIDADE PATRIMONIAL ATIVO FINANCEIRO

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

TCE-SC Auditor de Controle Externo: Contabilidade

TCE-SC Auditor de Controle Externo: Contabilidade Pessoal, vou comentar as questões da prova referentes à contabilidade pública. A respeito do campo de aplicação e dos objetivos da contabilidade pública,

TCE-SC Auditor de Controle Externo: Contabilidade Pessoal, vou comentar as questões da prova referentes à contabilidade pública. A respeito do campo de aplicação e dos objetivos da contabilidade pública,

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Executiva da Educação 1 Motivação do Plano de Contas Único Nacional Executiva

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Executiva da Educação 1 Motivação do Plano de Contas Único Nacional Executiva

EXERCÍCIOS - ORÇAMENTO/PPA/LOA/LDO FABIO LUCIO EXERCÍCIOS

EXERCÍCIOS EXERCÍCIOS - ORÇAMENTO/PPA/LOA/LDO FABIO LUCIO 1 2 3 4 5 Sugestões, questões de prova e auxilio em seus estudos:fabiomoreira2011@gmail.com SUCESSO PROFISSIONAL!!! 6 54. Analise o seguinte Balanço,

EXERCÍCIOS EXERCÍCIOS - ORÇAMENTO/PPA/LOA/LDO FABIO LUCIO 1 2 3 4 5 Sugestões, questões de prova e auxilio em seus estudos:fabiomoreira2011@gmail.com SUCESSO PROFISSIONAL!!! 6 54. Analise o seguinte Balanço,

PROVA DE CONHECIMENTOS ESPECÍFICOS CÓD. 14

1 Prezado(a) candidato(a): Assine e coloque seu número de inscrição no quadro abaixo. Preencha, com traços firmes, o espaço reservado a cada opção na folha de resposta. Nº de Inscrição Nome PROVA DE CONHECIMENTOS

1 Prezado(a) candidato(a): Assine e coloque seu número de inscrição no quadro abaixo. Preencha, com traços firmes, o espaço reservado a cada opção na folha de resposta. Nº de Inscrição Nome PROVA DE CONHECIMENTOS

NOVO PLANO DE CONTAS PCASP. Evandro Buiati Superintendência de Gestão Técnica - SGT

NOVO PLANO DE CONTAS PCASP Evandro Buiati Superintendência de Gestão Técnica - SGT Novo Plano de Contas - PCASP AGENDA: Legislação de Apoio Como está hoje no TCM-GO Alterações da STN em Março-2013 Próximos

NOVO PLANO DE CONTAS PCASP Evandro Buiati Superintendência de Gestão Técnica - SGT Novo Plano de Contas - PCASP AGENDA: Legislação de Apoio Como está hoje no TCM-GO Alterações da STN em Março-2013 Próximos

ANEXO I CRONOGRAMA DE AÇÕES PARA IMPLEMENTAÇÃO DA CONTABILIDADE APLICADA AO SETOR PÚBLICO

ANEXO I CRONOGRAMA DE AÇÕES PARA IMPLEMENTAÇÃO DA CONTABILIDADE APLICADA AO SETOR PÚBLICO I - Reconhecimento, mensuração e evidenciação dos créditos, tributários

ANEXO I CRONOGRAMA DE AÇÕES PARA IMPLEMENTAÇÃO DA CONTABILIDADE APLICADA AO SETOR PÚBLICO I - Reconhecimento, mensuração e evidenciação dos créditos, tributários

Decreto Municipal n 5.585/2012, de 30 de março de 2012.

Decreto Municipal n 5.585/2012, de 30 de março de 2012. Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade

Decreto Municipal n 5.585/2012, de 30 de março de 2012. Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

Simulado de questões Cespe Múltipla Escolha

Simulado de questões Cespe Múltipla Escolha Prova 1 (Cespe/Auditor/TCE-PR/2016) 1. Com relação aos balanços públicos, que representam a situação econômico-financeira dos entes públicos e entre os quais

Simulado de questões Cespe Múltipla Escolha Prova 1 (Cespe/Auditor/TCE-PR/2016) 1. Com relação aos balanços públicos, que representam a situação econômico-financeira dos entes públicos e entre os quais

GOVERNO DO ESTADO DO AMAZONAS. Manual de Acesso ao Portal da Transparência do Governo do Estado do Amazonas

Manual de Acesso ao Portal da Transparência do Governo do Estado do Amazonas Senhores usuários o objetivo deste manual é tornar acessível para o público em geral as informações disponibilizadas no Portal

Manual de Acesso ao Portal da Transparência do Governo do Estado do Amazonas Senhores usuários o objetivo deste manual é tornar acessível para o público em geral as informações disponibilizadas no Portal

Proposta de Harmonização Demonstrativo do Resultado Primário dos Estados, DF e Municípios

Proposta de Harmonização Demonstrativo do Resultado Primário dos Estados, DF e Municípios Grupo Técnico de Padronização de Relatórios GTREL BRASÍLIA Abril, 2014 Acórdão TCU nº 1.776/2012 Acórdão TCU nº

Proposta de Harmonização Demonstrativo do Resultado Primário dos Estados, DF e Municípios Grupo Técnico de Padronização de Relatórios GTREL BRASÍLIA Abril, 2014 Acórdão TCU nº 1.776/2012 Acórdão TCU nº

Experiência da União na Implantação dos PCP, PCASP e DCASP

Subsecretaria de Contabilidade Pública SUCON Contabilidade-Geral de Contabilidade e Custos da União CCONT Experiência da União na Implantação dos PCP, PCASP e DCASP GRUPO TÉCNICO DE PROCEDIMENTOS CONTÁBEIS

Subsecretaria de Contabilidade Pública SUCON Contabilidade-Geral de Contabilidade e Custos da União CCONT Experiência da União na Implantação dos PCP, PCASP e DCASP GRUPO TÉCNICO DE PROCEDIMENTOS CONTÁBEIS

A Nova Contabilidade. Novas Normas. A Velha Contabilidade

A Nova Contabilidade Novas Normas A Velha Contabilidade Patrimonial Orçamentário Financeiro Controle 4 Orçamentário Execução: - Quali/Quant Interação e conflitos Custos Patrimonial Financeiro Controle

A Nova Contabilidade Novas Normas A Velha Contabilidade Patrimonial Orçamentário Financeiro Controle 4 Orçamentário Execução: - Quali/Quant Interação e conflitos Custos Patrimonial Financeiro Controle

Sumário PARTE I RELATÓRIOS CONTÁBEIS, 27

Sumário Prefácio à décima primeira edição, 15 Prefácio à décima edição, 17 Prefácio à nona edição, 19 Prefácio à primeira edição, 21 Sugestões ao professor, 23 PARTE I RELATÓRIOS CONTÁBEIS, 27 1 CONTABILIDADE,

Sumário Prefácio à décima primeira edição, 15 Prefácio à décima edição, 17 Prefácio à nona edição, 19 Prefácio à primeira edição, 21 Sugestões ao professor, 23 PARTE I RELATÓRIOS CONTÁBEIS, 27 1 CONTABILIDADE,

ALINHAMENTO TÉCNICO E PEDAGÓGICO EM DEMONSTRATIVOS FISCAIS

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação ALINHAMENTO TÉCNICO E PEDAGÓGICO EM DEMONSTRATIVOS FISCAIS Resultado Primário e Resultado Nominal Programa

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação ALINHAMENTO TÉCNICO E PEDAGÓGICO EM DEMONSTRATIVOS FISCAIS Resultado Primário e Resultado Nominal Programa

Objetivo da apresentação

Objetivo da apresentação Apresentar o processo geral da execução da despesa. Apresentar as funcionalidades dos documentos hábeis: 1. Registro do Passivo por Competência (RPC) 2. Registro de Documento Hábil

Objetivo da apresentação Apresentar o processo geral da execução da despesa. Apresentar as funcionalidades dos documentos hábeis: 1. Registro do Passivo por Competência (RPC) 2. Registro de Documento Hábil

Desafios na implantação da Nova Contabilidade Pública

Desafios na implantação da Nova Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação (CCONF/STN) Subsecretaria de Contabilidade Pública Secretaria do Tesouro Nacional

Desafios na implantação da Nova Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação (CCONF/STN) Subsecretaria de Contabilidade Pública Secretaria do Tesouro Nacional

PODER LEGISLATIVO CÂMARA MUNICIPAL DE ARIQUEMES ESTADO DE RONDÔNIA

PODER LEGISLATIVO CÂMARA MUNICIPAL DE ARIQUEMES ESTADO DE RONDÔNIA OFICIO Nº 58/GAB PRES/CMA Ariquemes, 30 de outubro de 2012. Ao Ilustríssimo Senhor Edson Espírito Santo Sena Secretario Regional de Controle

PODER LEGISLATIVO CÂMARA MUNICIPAL DE ARIQUEMES ESTADO DE RONDÔNIA OFICIO Nº 58/GAB PRES/CMA Ariquemes, 30 de outubro de 2012. Ao Ilustríssimo Senhor Edson Espírito Santo Sena Secretario Regional de Controle

Demonstrações Contábeis Aplicadas ao Setor Público DCASP

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF A Nova Contabilidade Aplicada ao Setor Público Demonstrações Contábeis Aplicadas ao

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF A Nova Contabilidade Aplicada ao Setor Público Demonstrações Contábeis Aplicadas ao

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações,

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações,

Subsecretaria de Contabilidade Pública. O contexto atual do processo de convergência da contabilidade aplicada ao setor público

Subsecretaria de Contabilidade Pública O contexto atual do processo de convergência da contabilidade aplicada ao setor público Nova Contabilidade Pública = Registro Integral do Patrimônio Público (Contabilidade

Subsecretaria de Contabilidade Pública O contexto atual do processo de convergência da contabilidade aplicada ao setor público Nova Contabilidade Pública = Registro Integral do Patrimônio Público (Contabilidade

PLANO DE CONTAS AUDESP - VERSÃO PARA DEBATES

100.000.000 000 ATIVO REGISTRA O SOMATÓRIO DOS VALORES DOS BENS E DIREITOS, AGRUPADOS EM ATIVO CIRCULANTE, REALIZÁVEL A, ATIVO PERMANENTE E ATIVO COMPENSADO. 110.000.000 000 ATIVO CIRCULANTE REGISTRA O

100.000.000 000 ATIVO REGISTRA O SOMATÓRIO DOS VALORES DOS BENS E DIREITOS, AGRUPADOS EM ATIVO CIRCULANTE, REALIZÁVEL A, ATIVO PERMANENTE E ATIVO COMPENSADO. 110.000.000 000 ATIVO CIRCULANTE REGISTRA O

[CONTAS.CNT] Contabilidade Pública MÓDULO I. Renato Santos Chaves. Teresina, 13 de junho de 2011. 16 de fevereiro de 2012

![[CONTAS.CNT] Contabilidade Pública MÓDULO I. Renato Santos Chaves. Teresina, 13 de junho de 2011. 16 de fevereiro de 2012](/thumbs/39/19859292.jpg "[CONTAS.CNT] Contabilidade Pública MÓDULO I. Renato Santos Chaves. Teresina, 13 de junho de 2011. 16 de fevereiro de 2012") Contabilidade Pública Renato Santos Chaves MÓDULO I [CONTAS.CNT] Na aula 1 deste módulo, além da introdução ao curso, serão abordados aspectos históricos que culminaram na implementação da denominada Nova

Contabilidade Pública Renato Santos Chaves MÓDULO I [CONTAS.CNT] Na aula 1 deste módulo, além da introdução ao curso, serão abordados aspectos históricos que culminaram na implementação da denominada Nova

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis") Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

INFORMES CONTÁBEIS - SISTEMA APLIC. Maria Felícia Santos da Silva Auditor Público Externo Assessor Técnico da ADECEX

INFORMES CONTÁBEIS - SISTEMA APLIC Maria Felícia Santos da Silva Auditor Público Externo Assessor Técnico da ADECEX 2013/2014 PROJETO UNIDADES PILOTO OBJETO: Testar o envio de informações encaminhadas

INFORMES CONTÁBEIS - SISTEMA APLIC Maria Felícia Santos da Silva Auditor Público Externo Assessor Técnico da ADECEX 2013/2014 PROJETO UNIDADES PILOTO OBJETO: Testar o envio de informações encaminhadas

TCM-SP Agente de Fiscalização Ciências Contábeis

TCM-SP Agente de Fiscalização Ciências Contábeis Pessoal, vou comentar as questões da prova. 80 Os atos e fatos são registrados pela Contabilidade Aplicada ao Setor Público (CASP) com o objetivo de gerar

TCM-SP Agente de Fiscalização Ciências Contábeis Pessoal, vou comentar as questões da prova. 80 Os atos e fatos são registrados pela Contabilidade Aplicada ao Setor Público (CASP) com o objetivo de gerar

LEI Nº, DE DE 2003. Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

PROJETO DE LEI LEI Nº, DE DE 2003 Dispõe sobre o Plano Plurianual para o período 2004/2007. O PRESIDENTE DA REPÚBLICA, Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: Art. 1º

PROJETO DE LEI LEI Nº, DE DE 2003 Dispõe sobre o Plano Plurianual para o período 2004/2007. O PRESIDENTE DA REPÚBLICA, Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: Art. 1º

NOME DA TABELA: BALANCETES DE RECEITAS ORÇAMENTÁRIAS

76 5.3.14. Balancetes de Receitas Orçamentárias: BALANCETES DE RECEITAS ORÇAMENTÁRIAS NOME DO ARQUIVO: BR201001.BAL TIPO DE DOCUMENTO: 301 1. Tipo do Documento 2. Código do Município 3. Exercício do Orçamento

76 5.3.14. Balancetes de Receitas Orçamentárias: BALANCETES DE RECEITAS ORÇAMENTÁRIAS NOME DO ARQUIVO: BR201001.BAL TIPO DE DOCUMENTO: 301 1. Tipo do Documento 2. Código do Município 3. Exercício do Orçamento

2º GTCON 2014 Contabilização de Retenções

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 2º GTCON 2014 Contabilização de Retenções OUTUBRO/2014 RETENÇÕES CONTEXTO E AGENDA

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 2º GTCON 2014 Contabilização de Retenções OUTUBRO/2014 RETENÇÕES CONTEXTO E AGENDA

A NORMA DE CUSTOS DO CONSELHO FEDERAL DE CONTABILIDADE. João Eudes Bezerra Filho MembroAssessor das NBC TSP juntoaocfc

A NORMA DE CUSTOS DO CONSELHO FEDERAL DE CONTABILIDADE João Eudes Bezerra Filho MembroAssessor das NBC TSP juntoaocfc PLANEJAMENTO ESTRATÉGICO PARA IMPLANTAÇÃO DA NOVA CASP NO BRASIL 1º. PASSO: EDIÇÃO

A NORMA DE CUSTOS DO CONSELHO FEDERAL DE CONTABILIDADE João Eudes Bezerra Filho MembroAssessor das NBC TSP juntoaocfc PLANEJAMENTO ESTRATÉGICO PARA IMPLANTAÇÃO DA NOVA CASP NO BRASIL 1º. PASSO: EDIÇÃO

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Brasília, Dezembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Baseado nas Normas Internacionais de Contabilidade IFRS,

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Brasília, Dezembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Baseado nas Normas Internacionais de Contabilidade IFRS,

PROJETO DE LEI 229/2009 LEI DA QUALIDADE FISCAL COMISSÃO DE ESTUDOS DA CONTABILIDADE APLICADA AO SETOR PÚBLICO

PROJETO DE LEI 229/2009 LEI DA QUALIDADE FISCAL COMISSÃO DE ESTUDOS DA CONTABILIDADE APLICADA AO SETOR PÚBLICO 1 Prof. MSc JOÃO MARCOS LEÃO DA ROCHA CONTADOR PÓS-GRADUAÇÃO LATU SENSU EM AUDITORIA EXTERNA

PROJETO DE LEI 229/2009 LEI DA QUALIDADE FISCAL COMISSÃO DE ESTUDOS DA CONTABILIDADE APLICADA AO SETOR PÚBLICO 1 Prof. MSc JOÃO MARCOS LEÃO DA ROCHA CONTADOR PÓS-GRADUAÇÃO LATU SENSU EM AUDITORIA EXTERNA

DRE, DFC e DMPL na Contabilidade Pública?

DRE, DFC e DMPL na? Elias Cruz Toque de Mestre www.editoraferreira.com.br Vamos com calma..., mas os dias do modelo que conhecíamos até 2009 de como é apresentado a, estão contados, inclusive teremos atualizações

DRE, DFC e DMPL na? Elias Cruz Toque de Mestre www.editoraferreira.com.br Vamos com calma..., mas os dias do modelo que conhecíamos até 2009 de como é apresentado a, estão contados, inclusive teremos atualizações

Siglas deste documento:

O CAUC possui 13 itens a serem observados para a efetivação de uma transferência voluntária. Veja adiante a legislação relativa a cada um desses itens. Siglas deste documento: CADIN Cadastro Informativo

O CAUC possui 13 itens a serem observados para a efetivação de uma transferência voluntária. Veja adiante a legislação relativa a cada um desses itens. Siglas deste documento: CADIN Cadastro Informativo

Perguntas e respostas sobre a instituição do Regime de Previdência Complementar para os servidores públicos da União

Perguntas e respostas sobre a instituição do Regime de Previdência Complementar para os servidores públicos da União 1) O que é o Regime de Previdência Complementar? É um dos regimes que integram o Sistema

Perguntas e respostas sobre a instituição do Regime de Previdência Complementar para os servidores públicos da União 1) O que é o Regime de Previdência Complementar? É um dos regimes que integram o Sistema

Demonstrações Contábeis

Subsecretaria de Contabilidade Pública SUCON Contabilidade-Geral de Contabilidade e Custos da União CCONT Demonstrações Contábeis Encontro sobre Normas de Encerramento do Exercício de 2015 e Abertura do

Subsecretaria de Contabilidade Pública SUCON Contabilidade-Geral de Contabilidade e Custos da União CCONT Demonstrações Contábeis Encontro sobre Normas de Encerramento do Exercício de 2015 e Abertura do

REAVALIAÇÃO DE BENS BASE LEGAL PARA O PROCEDIMENTO DE AVALIAÇÃO DE BENS

1 de 5 31/01/2015 15:34 REAVALIAÇÃO DE BENS BASE LEGAL PARA O PROCEDIMENTO DE AVALIAÇÃO DE BENS Até 31.12.2007, a Lei 6.404/76 (também chamada Lei das S/A), em seu artigo 8º, admitia a possibilidade de

1 de 5 31/01/2015 15:34 REAVALIAÇÃO DE BENS BASE LEGAL PARA O PROCEDIMENTO DE AVALIAÇÃO DE BENS Até 31.12.2007, a Lei 6.404/76 (também chamada Lei das S/A), em seu artigo 8º, admitia a possibilidade de

Teoria da Contabilidade. Prof. Joaquim Mario de Paula Pinto Junior

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 Contabilidade Conceito Para Ribeiro (2005), a contabilidade é uma ciência social que tem por objeto o patrimônio das entidades econômico-administrativas.

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 Contabilidade Conceito Para Ribeiro (2005), a contabilidade é uma ciência social que tem por objeto o patrimônio das entidades econômico-administrativas.

TCE - MT Eventos Contábeis de Abertura 1

TCE - MT Eventos Contábeis de Abertura 1 1.0 EVENTOS DE ABERTURA 1.1 CAIXA E EQUIVALENTES DE CAIXA D 111XXXXXXXX CAIXA E EQUIVALENTES DE CAIXA F 2 ou 8 D 7211XXXXXXX CONTROLE DA DISPONIBILIDADE DE RECURSOS

TCE - MT Eventos Contábeis de Abertura 1 1.0 EVENTOS DE ABERTURA 1.1 CAIXA E EQUIVALENTES DE CAIXA D 111XXXXXXXX CAIXA E EQUIVALENTES DE CAIXA F 2 ou 8 D 7211XXXXXXX CONTROLE DA DISPONIBILIDADE DE RECURSOS

FACULDADE SUMARÉ PLANO DE ENSINO

FACULDADE SUMARÉ PLANO DE ENSINO Curso: Ciências Contábeis Disciplina: Contabilidade e Orçamento Público Carga Horária:50 aulas Semestre Letivo / Turno: 3º semestre Professor: Período: Ementa da disciplina:

FACULDADE SUMARÉ PLANO DE ENSINO Curso: Ciências Contábeis Disciplina: Contabilidade e Orçamento Público Carga Horária:50 aulas Semestre Letivo / Turno: 3º semestre Professor: Período: Ementa da disciplina:

CARTILHA SOBRE NOÇÕES BÁSICAS DA EXECUÇÃO DA DESPESA PÚBLICA

UNIVERSIDADE ESTADUAL DO CENTRO-OESTE UNICENTRO PRÓ-REITORIA DE ADMINISTRAÇÃO E FINANÇAS - PROAF DIRETORIA DE CONTABILIDADE E FINANÇAS DIRFIN CARTILHA SOBRE NOÇÕES BÁSICAS DA EXECUÇÃO DA DESPESA PÚBLICA

UNIVERSIDADE ESTADUAL DO CENTRO-OESTE UNICENTRO PRÓ-REITORIA DE ADMINISTRAÇÃO E FINANÇAS - PROAF DIRETORIA DE CONTABILIDADE E FINANÇAS DIRFIN CARTILHA SOBRE NOÇÕES BÁSICAS DA EXECUÇÃO DA DESPESA PÚBLICA

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.132/08 Aprova a NBC T 16.5 Registro Contábil. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das normas

RESOLUÇÃO CFC Nº. 1.132/08 Aprova a NBC T 16.5 Registro Contábil. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das normas

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE III Procedimentos Contábeis Específicos Aplicado à União, aos Estados, ao Distrito

MANUAL DE DEMONSTRATIVOS FISCAIS REVISÃO 2012 SÍNTESE DAS ALTERAÇÕES. PORTARIA Nº 637, DE 18/10/2012, DOU de 22/10/2012

MANUAL DE DEMONSTRATIVOS FISCAIS REVISÃO 2012 SÍNTESE DAS ALTERAÇÕES PORTARIA Nº 637, DE 18/10/2012, DOU 22/10/2012 Aprova a 5ª edição do Manual Demonstrativos Fiscais, que entra em vigor na data sua publicação

MANUAL DE DEMONSTRATIVOS FISCAIS REVISÃO 2012 SÍNTESE DAS ALTERAÇÕES PORTARIA Nº 637, DE 18/10/2012, DOU 22/10/2012 Aprova a 5ª edição do Manual Demonstrativos Fiscais, que entra em vigor na data sua publicação

Planejamento Governamental (PPA, LDO, LOA) Orçamento de 2014 ECA e Lei 12.696/12 (Conselhos Tutelares) Prestação de Contas Anual

Orçamento de 2014 ECA e Lei 12.696/12 (Conselhos Tutelares) Prestação de Contas Anual") Planejamento Governamental (PPA, LDO, LOA) Orçamento de 2014 ECA e Lei 12.696/12 (Conselhos Tutelares) Prestação de Contas Anual Planejamento Governamental É a definição de objetivos e o estabelecimento

Planejamento Governamental (PPA, LDO, LOA) Orçamento de 2014 ECA e Lei 12.696/12 (Conselhos Tutelares) Prestação de Contas Anual Planejamento Governamental É a definição de objetivos e o estabelecimento

ANEXO DE METAS FISCAIS LEI DE DIRETRIZES ORÇAMENTÁRIAS DEMONSTRATIVO DAS METAS ANUAIS (Artigo 4º da Lei Complementar nº 101/2000)

") ANEXO DE METAS FISCAIS LEI DE DIRETRIZES ORÇAMENTÁRIAS DEMONSTRATIVO DAS METAS ANUAIS (Artigo 4º da Lei Complementar nº 101/2000) Encontram-se neste anexo o conjunto de metas fiscais que deverão nortear

ANEXO DE METAS FISCAIS LEI DE DIRETRIZES ORÇAMENTÁRIAS DEMONSTRATIVO DAS METAS ANUAIS (Artigo 4º da Lei Complementar nº 101/2000) Encontram-se neste anexo o conjunto de metas fiscais que deverão nortear

repasse e os termos de cooperação celebrados pelos órgãos e entidades públicas ou privadas sem fins lucrativos para a execução de programas,

PORTARIA Nº 127, DE 29 DE MAIO DE 2008 Estabelece normas para execução do disposto no Decreto no 6.170, de 25 de julho de 2007, que dispõe sobre as normas relativasàs transferências de recursos da União

PORTARIA Nº 127, DE 29 DE MAIO DE 2008 Estabelece normas para execução do disposto no Decreto no 6.170, de 25 de julho de 2007, que dispõe sobre as normas relativasàs transferências de recursos da União

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS 1. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS O Governo do Tocantins, nos termos do inciso VII, do artigo 40 da Constituição Estadual, por intermédio do Excelentíssimo

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS 1. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS O Governo do Tocantins, nos termos do inciso VII, do artigo 40 da Constituição Estadual, por intermédio do Excelentíssimo

Diagnóstico da Convergência às Normas Internacionais IAS 21 - The Effects of Changes in Foreign Exchange Rates

Diagnóstico da Convergência às Normas Internacionais IAS 21 - The Effects of Changes in Foreign Exchange Rates Situação: PARCIALMENTE DIVERGENTE 1. Introdução O IAS 21 The Effects of Changes in Foreign

Diagnóstico da Convergência às Normas Internacionais IAS 21 - The Effects of Changes in Foreign Exchange Rates Situação: PARCIALMENTE DIVERGENTE 1. Introdução O IAS 21 The Effects of Changes in Foreign

ALINHAMENTO TÉCNICO E PEDAGÓGICO EM CONTABILIDADE APLICADA AO SETOR PÚBLICO - CASP

ALINHAMENTO TÉCNICO E PEDAGÓGICO EM CONTABILIDADE APLICADA AO SETOR PÚBLICO - CASP E D I T A L - J u l h o / 2 0 1 4 A Secretaria do Tesouro Nacional (STN), por meio da Coordenação-Geral de Normas de Contabilidade

ALINHAMENTO TÉCNICO E PEDAGÓGICO EM CONTABILIDADE APLICADA AO SETOR PÚBLICO - CASP E D I T A L - J u l h o / 2 0 1 4 A Secretaria do Tesouro Nacional (STN), por meio da Coordenação-Geral de Normas de Contabilidade

PCASP Plano de contas aplicado ao setor público prático e descomplicado EM PORTO ALEGRE- RS

PCASP Plano de contas aplicado ao setor público prático e descomplicado EM PORTO ALEGRE- RS 16 Horas/Aula Realização: Incluso: apostila em pdf, coffee break e certificado. Objetivo: Apresentar aos participantes

PCASP Plano de contas aplicado ao setor público prático e descomplicado EM PORTO ALEGRE- RS 16 Horas/Aula Realização: Incluso: apostila em pdf, coffee break e certificado. Objetivo: Apresentar aos participantes

RESOLUÇÃO CFC N.º 1.437/13

RESOLUÇÃO CFC N.º 1.437/13 Altera, inclui e exclui itens das NBCs T 16.1, 16.2, 16.4, 16.5, 16.6, 16.10 e 16.11 que tratam das Normas Brasileiras de Contabilidade Técnicas aplicadas ao Setor Público. O

RESOLUÇÃO CFC N.º 1.437/13 Altera, inclui e exclui itens das NBCs T 16.1, 16.2, 16.4, 16.5, 16.6, 16.10 e 16.11 que tratam das Normas Brasileiras de Contabilidade Técnicas aplicadas ao Setor Público. O

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE V Demonstrações Contábeis Aplicadas ao Setor Público Aplicado à União, aos Estados,

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição PARTE V Demonstrações Contábeis Aplicadas ao Setor Público Aplicado à União, aos Estados,

Parcelamento. Procuradoria-Geral da Fazenda Nacional -PGFN Receita Federal do Brasil - RFB

Parcelamento Lei nº 11.941/2009 Procuradoria-Geral da Fazenda Nacional -PGFN Receita Federal do Brasil - RFB Informações Gerais Origem: conversão da MP 449, de 04.12.2008. Publicação: 28.05.2009. Vedação:

Parcelamento Lei nº 11.941/2009 Procuradoria-Geral da Fazenda Nacional -PGFN Receita Federal do Brasil - RFB Informações Gerais Origem: conversão da MP 449, de 04.12.2008. Publicação: 28.05.2009. Vedação:

ESTRUTURA DO DEBATE PRINCIPAIS MUDANÇAS DESSE PROCESSO. Introdução. Visão do controle acerca dos novos conceitos e procedimentos contábeis

PATRIMÔNIO, CONTABILIDADE, FUNÇÃO E RESPONSABILIDADE DE CONTADOR JORNADA TÉCNICA Ronaldo Ribeiro de Oliveira Auditor Público Externo Secretário-Chefe da Consultoria Técnica ESTRUTURA DO DEBATE Introdução

PATRIMÔNIO, CONTABILIDADE, FUNÇÃO E RESPONSABILIDADE DE CONTADOR JORNADA TÉCNICA Ronaldo Ribeiro de Oliveira Auditor Público Externo Secretário-Chefe da Consultoria Técnica ESTRUTURA DO DEBATE Introdução

AULA 17: Prova Comentada

AULA 17: Prova Comentada Contabilidade Pública p/ INMETRO 26 Em relação à contabilidade pública, analise as afirmativas. I. A contabilidade aplicada ao setor público é um ramo da ciência contábil que tem

AULA 17: Prova Comentada Contabilidade Pública p/ INMETRO 26 Em relação à contabilidade pública, analise as afirmativas. I. A contabilidade aplicada ao setor público é um ramo da ciência contábil que tem

O Ciclo da Gestão Pública: Planos Plurianuais, Orçamento e Execução Orçamentária. Joaquim Liberalquino E-mail: jliberalquino@globo.

O Ciclo da Gestão Pública: Planos Plurianuais, Orçamento e Execução Orçamentária Joaquim Liberalquino E-mail: jliberalquino@globo.com LIVRO GBRSP O livro oferece uma abordagem didática para auxiliar na

O Ciclo da Gestão Pública: Planos Plurianuais, Orçamento e Execução Orçamentária Joaquim Liberalquino E-mail: jliberalquino@globo.com LIVRO GBRSP O livro oferece uma abordagem didática para auxiliar na

PLANO DE CONTAS DO ESTADO DE GOIÁS

1. 0. 0. 0. 0. 00. 00. 00. 00 - ATIVO 1. 1. 0. 0. 0. 00. 00. 00. 00 - ATIVO CIRCULANTE 1. 1. 1. 0. 0. 00. 00. 00. 00 - CAIXA E EQUIVALENTES DE CAIXA 1. 1. 1. 1. 0. 00. 00. 00. 00 - CAIXA E EQUIVALENTES

1. 0. 0. 0. 0. 00. 00. 00. 00 - ATIVO 1. 1. 0. 0. 0. 00. 00. 00. 00 - ATIVO CIRCULANTE 1. 1. 1. 0. 0. 00. 00. 00. 00 - CAIXA E EQUIVALENTES DE CAIXA 1. 1. 1. 1. 0. 00. 00. 00. 00 - CAIXA E EQUIVALENTES

TRIBUNAL SUPERIOR ELEITORAL. PORTARIA N o 52 TSE

PORTARIA N o 52 TSE O PRESIDENTE DO, com base nos artigos 54, inciso III e parágrafo único, e 55, 2º, da Lei Complementar nº 101, de 4 de maio de 2000, e conforme o Procedimento Administrativo nº 7.432/2013,

PORTARIA N o 52 TSE O PRESIDENTE DO, com base nos artigos 54, inciso III e parágrafo único, e 55, 2º, da Lei Complementar nº 101, de 4 de maio de 2000, e conforme o Procedimento Administrativo nº 7.432/2013,

Contextualização do Momento da Contabilidade Aplicada ao Setor Público

Contextualização do Momento da Contabilidade Aplicada ao Setor Público Grupo Técnico de Sistematização de Informações Contábeis e Fiscais GTSIS Coordenação Geral de Normas de Contabilidade Aplicadas à

Contextualização do Momento da Contabilidade Aplicada ao Setor Público Grupo Técnico de Sistematização de Informações Contábeis e Fiscais GTSIS Coordenação Geral de Normas de Contabilidade Aplicadas à

A Política do Superávit Primário

A Política do Superávit Primário Edson Ronaldo Nascimento 1 Recentemente o Governo Federal divulgou informações a respeito das metas de resultado primário referentes ao penúltimo bimestre de 2006, comparando

A Política do Superávit Primário Edson Ronaldo Nascimento 1 Recentemente o Governo Federal divulgou informações a respeito das metas de resultado primário referentes ao penúltimo bimestre de 2006, comparando

Total 883.647.943,61 Total 883.647.943,61

Anexo 01 Demonstrativo da Receita e Despesa Segundo as Categorias Econômicas RECEITA DESPESA RECEITAS CORRENTES DESPESAS CORRENTES RECEITA PATRIMONIAL 2.017.196,11 JUROS E ENCARGOS DA DÍVIDA 0,00 RECEITA

Anexo 01 Demonstrativo da Receita e Despesa Segundo as Categorias Econômicas RECEITA DESPESA RECEITAS CORRENTES DESPESAS CORRENTES RECEITA PATRIMONIAL 2.017.196,11 JUROS E ENCARGOS DA DÍVIDA 0,00 RECEITA

PLANO PLURIANUAL 2008-2011 SISTEMA DE PROPOSTA E CONSOLIDAÇÃO DO PLANO PLURIANUAL

PLANO PLURIANUAL 2008-2011 SISTEMA DE PROPOSTA E CONSOLIDAÇÃO DO PLANO PLURIANUAL :: ACESSO AO SISTEMA http://sistemas.seplan.pi.gov.br/sisnav :: PÁGINA DE ACESSO Acesso ao Sistema de Proposta e Consolidação

PLANO PLURIANUAL 2008-2011 SISTEMA DE PROPOSTA E CONSOLIDAÇÃO DO PLANO PLURIANUAL :: ACESSO AO SISTEMA http://sistemas.seplan.pi.gov.br/sisnav :: PÁGINA DE ACESSO Acesso ao Sistema de Proposta e Consolidação

Manual do PPA no Sistema do Orçamento SH3

Manual do PPA no Sistema do Orçamento SH3 São João del Rei Versão: 1.0 1 SUMÁRIO 1 INTRODUÇÃO... 3 2 - SISTEMA DE ORÇAMENTO DA SH3... 5 2.1. Iniciando o PPA... 5 2.2. Cadastros das Informações do PPA Menu

Manual do PPA no Sistema do Orçamento SH3 São João del Rei Versão: 1.0 1 SUMÁRIO 1 INTRODUÇÃO... 3 2 - SISTEMA DE ORÇAMENTO DA SH3... 5 2.1. Iniciando o PPA... 5 2.2. Cadastros das Informações do PPA Menu

PROVAS DISCURSIVAS P 3 (questões) e P 4 (parecer) RASCUNHO QUESTÃO 1

e P 4 (parecer) RASCUNHO QUESTÃO 1") PROVAS DISCURSIVAS P (questões) e P (parecer) Nestas provas, faça o que se pede, usando, caso deseje, os espaços para rascunho indicados no presente caderno. Em seguida, transcreva os textos para o CADERNO

PROVAS DISCURSIVAS P (questões) e P (parecer) Nestas provas, faça o que se pede, usando, caso deseje, os espaços para rascunho indicados no presente caderno. Em seguida, transcreva os textos para o CADERNO

Estou oferecendo um curso completo de AFO em Exercícios no Ponto. Serão quase 500 questões, todas atualizadas, a maioria de 2014/2015/2016.

Questões de concursos públicos 2016 Processo de Elaboração e Execução Orçamentária e Financeira Prezado(a) estudante, concursando(a)! Desejo-lhe inspiração para a conquista de seus sonhos e o pleno alcance

Questões de concursos públicos 2016 Processo de Elaboração e Execução Orçamentária e Financeira Prezado(a) estudante, concursando(a)! Desejo-lhe inspiração para a conquista de seus sonhos e o pleno alcance

PROFESSOR DOCENTE I - CONTABILIDADE CONHECIMENTOS ESPECÍFICOS. Com base nas informações abaixo, responda às questões de nº 26 a 30.

CONHECIMENTOS ESPECÍFICOS Com base nas informações abaixo, responda às questões de nº 26 a 30. ELEMENTOS DE GASTOS VALOR EM R$ Matéria-prima consumida 10.000 Aluguel da loja comercial 5.000 Energia da

CONHECIMENTOS ESPECÍFICOS Com base nas informações abaixo, responda às questões de nº 26 a 30. ELEMENTOS DE GASTOS VALOR EM R$ Matéria-prima consumida 10.000 Aluguel da loja comercial 5.000 Energia da

VERIFICAÇÃO DE REGULARIDADE TCE, TC dos Municípios e TCM.

MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO SECRETARIA DE GESTÃO DEPARTAMENTO DE TRANSFERÊNCIAS VOLUNTÁRIAS Portal dos Convênios SICONV VERIFICAÇÃO DE REGULARIDADE TCE, TC dos Municípios e TCM. Manual

MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO SECRETARIA DE GESTÃO DEPARTAMENTO DE TRANSFERÊNCIAS VOLUNTÁRIAS Portal dos Convênios SICONV VERIFICAÇÃO DE REGULARIDADE TCE, TC dos Municípios e TCM. Manual

EXTINÇÃO DE SOCIEDADE MERCANTIL NÃO ANÔNIMA Aspectos Contábeis

EXTINÇÃO DE SOCIEDADE MERCANTIL NÃO ANÔNIMA Aspectos Contábeis Sumário 1. Introdução 2. Realização do Ativo 3. Pagamento do Passivo 4. Preparação da Liquidação 5. Inventário de Liquidação 6. Fatos Contábeis

EXTINÇÃO DE SOCIEDADE MERCANTIL NÃO ANÔNIMA Aspectos Contábeis Sumário 1. Introdução 2. Realização do Ativo 3. Pagamento do Passivo 4. Preparação da Liquidação 5. Inventário de Liquidação 6. Fatos Contábeis

II Semana Contábil e Fiscal de Estados e Municípios Estatísticas de Finanças Públicas Tesouro Nacional

II Semana Contábil e Fiscal de Estados e Municípios Estatísticas de Finanças Públicas Tesouro Nacional De acordo com o material estudado, responda as seguintes questões a seguir. 1. Identifique nas frases

II Semana Contábil e Fiscal de Estados e Municípios Estatísticas de Finanças Públicas Tesouro Nacional De acordo com o material estudado, responda as seguintes questões a seguir. 1. Identifique nas frases

Estado do Rio de Janeiro Plano de Contas 01 a 31 de Março de 2015 Folha: 1 Camara Municipal de Tangua. Unidade Gestora: CÂMARA MUNICIPAL DE TANGUÁ

Estado do Rio de Janeiro Plano de Contas 01 a 31 de Março de 2015 Folha: 1 1.0.0.0.0.00.00.00.00.00 ATIVO 274.420,11D 306.106,05 284.589,88 295.936,28D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE 108.718,82D

Estado do Rio de Janeiro Plano de Contas 01 a 31 de Março de 2015 Folha: 1 1.0.0.0.0.00.00.00.00.00 ATIVO 274.420,11D 306.106,05 284.589,88 295.936,28D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE 108.718,82D

Estado do Rio Grande do Sul CÂMARA MUNICIPAL DE SARANDI

RESOLUÇÃO Nº 002 DE 28 DE MARÇO DE 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada

RESOLUÇÃO Nº 002 DE 28 DE MARÇO DE 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada

Primeira Aula A CONTABILIDADE PÚBLICA BRASILEIRA

Primeira Aula A CONTABILIDADE PÚBLICA BRASILEIRA Prof. Antônio Osório Gonçalves 01.01. PROBLEMA Como conceituar Contabilidade Pública após a substituição do Código de Contabilidade da União elaborado em

Primeira Aula A CONTABILIDADE PÚBLICA BRASILEIRA Prof. Antônio Osório Gonçalves 01.01. PROBLEMA Como conceituar Contabilidade Pública após a substituição do Código de Contabilidade da União elaborado em

Tratamento contábil e efeitos fiscais dos depósitos judiciais e extrajudiciais à luz da Lei Complementar nº 151, de 2015

Nota Técnica Conjunta nº /2015/SUCON/SURIN/SUPEF/STN/MF-DF Brasília-DF, de de 2015. Assunto: Contabilização e efeitos fiscais dos recursos de depósitos judicias e extrajudiciais, tributários e não tributários,

Nota Técnica Conjunta nº /2015/SUCON/SURIN/SUPEF/STN/MF-DF Brasília-DF, de de 2015. Assunto: Contabilização e efeitos fiscais dos recursos de depósitos judicias e extrajudiciais, tributários e não tributários,

Impactos Fiscais das Avaliações a Valor Justo

Britcham Brasil Grupo Legal & Regulatório Impactos Fiscais das Avaliações a Valor Justo São Paulo, 26 de junho de 2015 1 Introdução à Legislação 28/12/2007 27/05/2009 16/09/2013 13/05/2014 24/11/2014 Lei

Britcham Brasil Grupo Legal & Regulatório Impactos Fiscais das Avaliações a Valor Justo São Paulo, 26 de junho de 2015 1 Introdução à Legislação 28/12/2007 27/05/2009 16/09/2013 13/05/2014 24/11/2014 Lei

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

Cessão de Direitos Creditórios. 21ª GTCON Maio/2016

Cessão de Direitos Creditórios 21ª GTCON Maio/2016 Cessão de Direitos Creditórios Operações de Cessão de Direitos Creditórios estruturam-se das mais diversas formas. Para os fins desta contabilização foram

Cessão de Direitos Creditórios 21ª GTCON Maio/2016 Cessão de Direitos Creditórios Operações de Cessão de Direitos Creditórios estruturam-se das mais diversas formas. Para os fins desta contabilização foram

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas. SIAFI Básico ABOP. Slide 1

SIAFI Básico Slide 1 Oficina nº 65 - SIAFI BÁSICO Carga Horária: 4h Conteúdo: 1. Aspectos históricos do SIAFI. 1.1 Apresentação do Sistema. 1.2 Conceituações básicas do SIAFI. 1.3 Objetivos. 1.4 Abrangência.

SIAFI Básico Slide 1 Oficina nº 65 - SIAFI BÁSICO Carga Horária: 4h Conteúdo: 1. Aspectos históricos do SIAFI. 1.1 Apresentação do Sistema. 1.2 Conceituações básicas do SIAFI. 1.3 Objetivos. 1.4 Abrangência.

RECEITA FEDERAL DO BRASIL COORDENAÇÃO-GERAL DE TRIBUTAÇÃO (COSIT)

") RECEITA FEDERAL DO BRASIL COORDENAÇÃO-GERAL DE TRIBUTAÇÃO (COSIT) NOTA TÉCNICA STN nº 12/2014 PIS/Pasep Entes Públicos Receitas Intraorçamentárias Regime Próprio de Previdência dos Servidores Repasses

RECEITA FEDERAL DO BRASIL COORDENAÇÃO-GERAL DE TRIBUTAÇÃO (COSIT) NOTA TÉCNICA STN nº 12/2014 PIS/Pasep Entes Públicos Receitas Intraorçamentárias Regime Próprio de Previdência dos Servidores Repasses

Nº Conta Contábil Nome da conta contábil Função Natureza

CONTROLE EXEC PLANEJAM E ORÇAM Nº Conta Contábil Nome da conta contábil Função Natureza 6.0.0.0.0.00.00.00 CONTROLES DA EXECUÇÃO DO PLANEJAMENTO E ORCAMENTO 6.1.0.0.0.00.00.00 EXECUÇÃO DO PLANEJAMENTO

CONTROLE EXEC PLANEJAM E ORÇAM Nº Conta Contábil Nome da conta contábil Função Natureza 6.0.0.0.0.00.00.00 CONTROLES DA EXECUÇÃO DO PLANEJAMENTO E ORCAMENTO 6.1.0.0.0.00.00.00 EXECUÇÃO DO PLANEJAMENTO

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020323 - CONTAS A PAGAR E A RECEBER - CPR 1 - REFERÊNCIAS 11 - RESPONSABILIDADE

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020323 - CONTAS A PAGAR E A RECEBER - CPR 1 - REFERÊNCIAS 11 - RESPONSABILIDADE

RESOLUÇÃO CFC N.º 1.137/08. Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público.

RESOLUÇÃO CFC N.º 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

RESOLUÇÃO CFC N.º 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e